Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ).

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Приказ о модернизации основного средства

Формирование приказа о модернизации основного средства – необходимая часть процедуры по обновлению объектов материально-технической базы предприятия.

Что понимается под термином «основные средства»

В данное понятие включаются все средства, которые работники организации используют в производственном процессе. Это могут быть:

- материалы;

- оборудование;

- техника;

- станки (при условии, что их стоимость выше 40 тыс. рублей);

- транспорт;

- здания;

- сооружения и т.д.

Все они стоят на балансе компании и любые действия с ними подлежат обязательному учету.

Модернизация - зачем она нужна и что это такое

В процессе безостановочной эксплуатации любые объекты основных средств довольно быстро изнашиваются. Вследствие этого, для дальнейшего бесперебойного использования их необходимо своевременно обновлять или модернизировать. Также это актуально при моральном устаревании орудий труда, возникших в ходе их применения, поломках и неисправностях.

Модернизация – это работы, проводимые в отношении объектов основных средств, которые приводят к их усовершенствованию, изменению назначения (технологического или служебного), увеличению мощности, производительности, расширению возможностей по применению и т.д.

Кроме того, модернизация ведет к повышению балансовой стоимости основного средства и длительности периода его использования.

Модернизация может проводиться силами работников предприятия (при наличии квалифицированных специалистов) или же при помощи услуг сторонней компании.

Зачем нужен приказ

Приказ о модернизации основного средства необходим для того, чтобы запустить данный процесс.

На основе распоряжения руководителя создается соответствующая комиссия, которая признает тот или иной объект материально-технической базы нуждающимся в обновлении, составляет график работ и подготавливает прочую документацию. Также она контролирует процедуру модернизации, а затем, после проведенных улучшающих манипуляций, осуществляет приемку основного средства.

Кто пишет приказ

Непосредственно функция по составлению приказа может быть возложена на начальника структурного подразделения, секретаря, юриста или иного близкого к руководству компании сотрудника.

После формирования распоряжения, оно в обязательно порядке должно быть передано на подпись директору – без его автографа бланк не обретет законного статуса.

Особенности приказа, общие моменты

Если перед вами встала задача по созданию приказа о модернизации основного средства, а вы не вполне уверены в том, как именно его следует написать, прочитайте расположенные ниже рекомендации и ознакомьтесь с примером – на его основе у вас легко получится сделать собственный документ.

Прежде всего, приведем некоторые общие сведения, характерные для всех подобного рода бумаг.

- Для начала, скажем о том, что приказ может составляться в произвольном виде, поскольку на сегодняшний день унифицированный образец данного документа отсутствует. Но если в организации есть утвержденный шаблон приказа, то распоряжение нужно делать по его типу. При этом вариант оформления должен быть определен в нормативных актах предприятия.

- Приказ допускается писать от руки или печать на компьютере, но с обязательно последующей распечаткой – она нужна для того, чтобы у директора и работников компании была возможность поставить под ним свои личные подписи.

- Проштамповывать бланк при помощи штемпельных клише не обязательно – печати надо использовать только тогда, когда эта норма в отношении внутренних бумаг установлена в учетной политике фирмы.

- Приказ составляется всегда в одном оригинальном экземпляре и затем фиксируется в журнале учета распорядительной документации, который обычно находится у секретаря.

- Длительность действия приказа определяется индивидуально в самом документе, если же таковой отметки в нем нет, то она автоматически приравнивается к одному году с момента его создания.

- После составления и ознакомления с приказом заинтересованных лиц, он передается на хранение секретарю или иному ответственному работнику. После того, как период его действия истечет, бланк можно отправить в архив предприятия, где он должен содержаться в течение срока, установленного законодательством или внутренними документами предприятия.

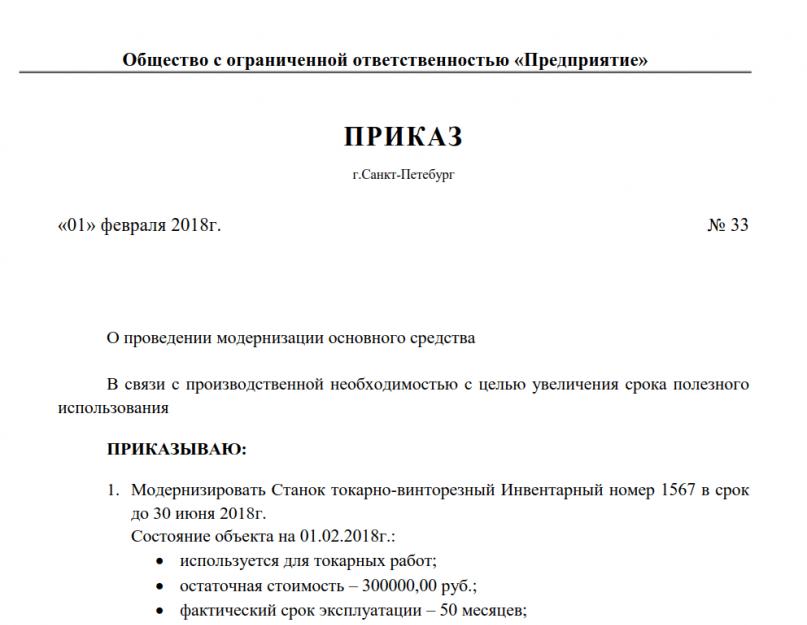

Образец приказа о модернизации основного средства

В начале документа пишется:

- наименование организации;

- название приказа и его номер (по внутреннему документообороту);

- дата создания приказа и населенный пункт, в котором зарегистрирована компания.

- обоснование создания приказа (в связи с какими реальными обстоятельствами возникла эта необходимость);

- основание (т.е. ссылка на законодательную норму или внутренний документ компании – акт, служебную записку и т.п.);

- требование о модернизации объекта основных средств (указываются его идентификационные характеристики – наименование, модель, номер и т.д.);

- срок, в который нужно провести модернизацию;

- состояние объекта на момент модернизации: период его фактической эксплуатации, степень износа, остаточную стоимость, наличие технической документации и т.д.;

- состав комиссии, которая будет следить за процессом модернизации (в нее могут быть включены как работники предприятия (технические специалисты, бухгалтер, юрист и т.п.), так и сторонние эксперты);

- задачи, стоящие перед членами комиссии;

- ответственные сотрудники по отдельным направлениям данного процесса (организационному, производственному, финансовому и т.д.).

В завершение документ подписывается директором и всеми упомянутыми в нем работниками.

Что такое модернизация основных средств

В статье будет идти речь о модернизации основных средств. Что они собой представляют, для чего необходимо проведение процесса, и как оформить приказ – далее.

Часто на предприятиях возникает необходимость изменить качественные характеристики объектов. Чтобы этого достичь, нужно заменить устаревшие элементы новыми.

Проводится так называемая модернизация главных ресурсов. Как правильно ее осуществить?

Общие сведения

В процессе эксплуатации основные средства изнашиваются, поэтому их часто приходится менять.

Модернизацию можно осуществлять двумя способами – хозяйственным (собственными усилиями организации) и подрядным (если процесс осуществляет посторонняя организация).

Не стоит путать модернизацию с ремонтом, это разные понятия. В результате ремонта показатели не меняются, характеристики остаются прежними.

В учете модернизации в налоговом и бухгалтерском отчетах существуют некоторые отличия:

Главным ресурсом считается объект, если отвечает таким требованиям:

- имущество употребляется в течение года;

- цель – извлечение прибыли;

- объект должен подлежать амортизации;

- стоимость должна быть выше установленного ограничения.

Определения

Зачем она нужна

Изначально модернизация проводится с целью восстановить работоспособность или технические характеристики, которые не оказывают влияния на качество выполняемой объектом работы.

Также процесс необходим для улучшения работы механизма, добавления новых функций.

Нормативная база

Согласно 257 (пункт 2) статье Налогового кодекса, цель модернизации – улучшение первичных показателей функционирования ОС.

В этой же статье говорится, что изначальная стоимость объекта может меняться в ходе достройки, реконструкции или модернизации.

В соответствии с 259 статьей Налогового кодекса (пункт 4), затраты на модернизацию должны включаться в расходы по амортизации.

258 статья Налогового кодекса гласит, что если в результате модернизации сроки полезного использования объекта не увеличатся, то плательщик налогов должен учитывать тот срок, который остался.

Как провести модернизацию основного средства

Процедура модернизации проходит в несколько этапов:

Документальное оформление

Чтобы проведенные модернизацией работы были признаны, бухгалтер должен оформить процесс документами. Первичные документы – свидетельство в письменной форме того, что операция была проведена и закончилась.

На их основании оформляется учет. Если операции не подтверждены документами, то они к учету не берутся. Для начала необходимо издать приказ – он дает право провести модернизацию.

В документе нужно указать причину процесса, сроки проведения и данные лиц, которые отвечают за модернизацию. Прежде чем приступать к работам, необходимо создать комиссию.

Она осмотрит объекты, утвердит график для проведения работ и прочую документацию. Далее необходимо заключить соглашение с подрядчиком (если процедура осуществляется не лично организацией).

После этого объекты передаются на модернизацию. Для этой цели оформляется накладная на перенос объектов основных средств. После выполнения работ создается акт о приеме и сдаче объектов, которые подлежали модернизации.

Его должны подписать члены комиссии, руководящие лица предприятия и представители учреждения, сотрудники которого осуществляли процесс.

Данные по каждому объекту содержатся в инвентарных карточках. Когда главный ресурс принимается к учету, на него заводится такая карточка.

Формирование приказа (образец)

Без приказа руководящего лица организации начало процесса модернизации не возможно. В документе необходимо указать причину процедуры, сроки ее осуществления.

Акт на дооборудование

Дооборудование проводится в целях придания главному ресурсу новые возможности и характеристики. Процесс означает, что основное средство оснащается новыми деталями, а не заменяет старые.

Дооборудование предприятие может провести самостоятельно или подключить постороннюю организацию. Во втором случае с подрядчиком заключается соглашение.

Оформление документами данного процесса зависит от того, собственными усилиями организация его поводит или нет.

Если основные средства передаются стороннему лицу, то необходимо оформить акт о приеме и передаче ОС на достройку. Унифицированная форма бланка не существует, поэтому акт можно разрабатывать в произвольном виде.

Акт дает возможность возместить ущерб в случае порчи подрядчиком основного средства. Если подобный документ будет отсутствовать, то вину доказать будет сложно.

Акт должны подписать члены комиссии, ответственные за процесс лица и сотрудники, которые отвечают за сохранность объекта. После этого акт утверждается руководителем организации и передается бухгалтеру.

Формула расчета коэффициента обновления

Показатель обновления дает возможность установить часть новых основных средств от тех, которые имеются на конец отчетного периода в организации.

Рассчитывается следующим образом – изначальная стоимость ОС, которые поступили за весь период, делится на первичную стоимость ОС в конце периода.

При помощи коэффициента можно узнать, на какой стадии находится организация. Если показатель меньше 1, то учреждение находится на грани сокращения отрасли.

Если больше 1 – расширение производства. Если коэффициент постепенно снижается, то это говорит об уменьшении оснащенности предприятия главными ресурсами.

Отражение в учете проводками

Модернизация и реконструкция основных средств подлежат учету. В учете используются следующие проводки:

Часто задаваемые вопросы

В ходе осуществления процедуры часто возникает масса вопросов.

Рассмотрим наиболее распространенные:

С нулевой остаточной стоимостью

Модернизация самортизированного основного средства возможна по закону. Такой объект, как и раньше, отвечает требованиям, поэтому его можно использовать ив дальнейшем.

У организации есть несколько решений – провести переоценку этих объектов или продолжать вести учет самортизированных объектов по их количеству.

Вариант выбирает предприятие самостоятельно. Рассмотрим каждый способ. Согласно Положению по ведению бухгалтерского учета, провести переоценку объектов ОС можно на добровольной основе.

Проводки при списании основных средств, читайте здесь.

Осуществляется процесс в том случае, если в день отчетности стоимость такого объекта отличается от его изначальной цены. Поэтому можно провести переоценку.

При этом стоит учесть несколько важных нюансов:

Второй вариант – количественный учет главных ресурсов. Если организация не желает проводить переоценку, то она может продолжать применять нулевые основные средства, ведя их количественный учет в отчетности бухгалтерии.

Несмотря на то, какой из вариантов выберет предприятие, результаты на налоговый учет не окажут влияния, и последствий не возникнет.

Капитальный или текущий ремонт

Восстановить основное средство можно в ходе ремонта – основного, текущего или капитального. Осуществлять ремонт рекомендуется по заранее разработанному плану.

Текущий ремонт – замена отдельных запчастей с целью поддержать работу объекта. Капитальный – одновременная смена тех деталей, которые износили себя.

Как отразить в учете ремонт – дебетовый счет 25 – расходы общего производства, счет 26- расходы хозяйства, кредитовый счет 96 – запасы дальнейших расходов.

Важность ремонта подтверждается специальным актом в ходе выявления неисправностей и повреждений основного ресурса. Также составляется дефектная ведомость.

Если ремонт будет осуществлять организация своими силами, то никаких документов не понадобится. Если объект передается стороннему предприятию, необходимо оформить накладную о перемещении главного ресурса.

После ремонта объекта необходимо составить акт формы ОС-3. заполняется он независимо от того, каким способом выполнялся ремонт.

Задачи учета ремонта ОС следующие:

- проследить за правильным оформлением документами;

- выявить объем и себестоимость выполненной работы по ремонту;

- осуществить контроль по расходованию средств, выделенных на процедуру;

- выявить возможные отклонения.

Остальные типы ремонта относятся к текущему. Когда капитальный ремонт оформляется документами, необходимо учитывать следующие нюансы:

- коэффициенты расчета включаются в смету по ремонту;

- сметно-техническую документацию необходимо разрабатывать на основе текущих цен, норм и тарифов;

- в счете поставщика деталей должна быть ссылка на ценник, на основании которого выставлена данная цена;

- если капитальный ремонт проводился подрядным способом, то необходимо оформить соответствующую документацию;

- для каждого материала необходимо выставлять счет;

- окончание капитального ремонта оформляется актом приема и передачи объекта.

Текущий ремонт проводится регулярно, согласно разработанным графикам работ.

Если повреждение способно испортить оборудование, то его необходимо исправлять немедленно. Сумма затрат на текущий ремонт должна планироваться организацией заранее.

Работа в 1С

Чтобы провести модернизацию в программе 1С, особых усилий не потребуется. Для начала нужно заполнить документ по поступлению услуг – открыть программу и выбрать поле «Поступление товаров и услуг».

Открыв журнал, создать новый документ и заполнить его. Как только будет заполнена дата, контрагент, будет указана операция, перейти к графе «Услуги».

Здесь необходимо будет заполнить требуемую информацию – счет модернизации, ее сумму и прочее. Прежде чем проводить документ, необходимо перепроверить данные.

После этого последует сам процесс модернизации. Также необходимо создать новый документ и заполнить его, выбрать тип улучшения (в данном случае – модернизация).

После этого следует указать объект модернизации и перейти к разделу «Бухгалтерский и налоговый учет». Необходимо это для того. Чтобы рассчитать сумму процедуры.

Нюансы при УСН

Для плательщиков налогов, применяющих упрощенный режим налогообложения, ОС является то имущество, которое признают амортизируемым.

То есть, когда срок его действия превысил один год, а изначальная стоимость составляет 20 тысяч рублей. Расходы на покупку основных средств учитываются с того момента, когда объект начинает использоваться.

Если ОС приобрели до перехода на УСН, то его стоимость на затраты зависит от срока полезного использования. В случае продажи ресурса для начала необходимо определить, сколько времени прошло с момента учета стоимости.

Если меньше 3 лет, то для целей налогообложения необходимо пересчитать базу. За каждый период, в котором база подлежала пересчету, нужно будет предъявить декларацию.

Про амортизационные группы основных средств в 2018 году, читайте здесь.

Как произвести расчет остаточной стоимости основных средств для налога на имущество, смотрите здесь.

Отчисления по амортизации при упрощенке в бухгалтерском учете можно отображать в любой момент – ежеквартально, ежемесячно, ежегодно.

При приобретении основных ресурсов они учитываются в балансе – сумма расходов, которая была на них потрачена. Сюда входит:

- сумма, выплаченная продавцу по соглашению;

- за доставку и установку объекта;

- налог, уплата пошлины государству;

- таможенная пошлина, сбор и прочие расходы.

Главные ресурсы в организации, применяющей упрощенный режим обложения налогами, могут создаваться двумя способами – хозяйственным или подрядным.

Процесс оформляется актом. При продаже главных ресурсов их стоимость нужно списать с баланса. Но для начала нужно списать стоимость начисленной амортизации.

Начисление амортизации осуществляется ежемесячно по каждому объекту отдельно. Организация вправе проводить переоценку ОС раз в год – в конце отчетного периода.

Таким образом, модернизация главных ресурсов необходима для того, чтобы вернуть объект в действие, улучшить его показатели. Учет Ос ведется как в налоговом отчете, так и в бухгалтерском.

Процедура может осуществляться собственными силами организации или при помощи постороннего предприятия – подрядным способом. Процедура модернизации подтверждается необходимой документацией.

Это интересно:

- Обязательное участие защитника по делам несовершеннолетних Гарантией конституционного права несовершеннолетнего на защиту является обязательное участие защитника в уголовном судопроизводстве, если подозреваемый (обвиняемый) является […]

- Приказ о назначении ответственного за производственный контроль Приказ о назначении ответственного за производственный контроль (ПК) является важной бумагой в системе документооборота по охране труда. Она позволяет наделить […]

- Няня с проживанием прямой работодатель Городская Социальная Помощь Москва Теплые беседы Москва Гросс/год: 49 500 руб. Городская Социальная Помощь Москва Няня в семью Мангазея Центр Москва Няня в семью Мангазея Центр […]

- Работа в сочи в санаториях с проживанием Отель Бристоль Сочи Шеф-повар/ руководитель ресторанной службы отеля Повар-универсал Гала Вальс Сочи Семейная пара/помощник по хозяйству Официант проживанием Горничная с проживанием Вадим […]

- Решения и заключения ККС Заключения по вопросам рекомендации на вакантные должности ЗАКЛЮЧЕНИЕ г. Санкт-Петербург 25 октября 2013 года Квалификационная коллегия судей города Санкт-Петербурга в составе: Председательствующего […]

- Списание расходов на юридические услуги Добрый день. Имеете ввиду оказанную вам сторонней организацией юридическую услугу? Как отразить расходы в бухгалтерском учете? Как правило, расходы на юридические услуги признаются именно […]

В статье будет идти речь о модернизации основных средств. Что они собой представляют, для чего необходимо проведение процесса, и как оформить приказ – далее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Часто на предприятиях возникает необходимость изменить качественные характеристики объектов. Чтобы этого достичь, нужно заменить устаревшие элементы новыми.

Общие сведения

В процессе эксплуатации основные средства изнашиваются, поэтому их часто приходится менять.

Модернизацию можно осуществлять двумя способами – хозяйственным (собственными усилиями организации) и подрядным (если процесс осуществляет посторонняя организация).

Не стоит путать модернизацию с ремонтом, это разные понятия. В результате ремонта показатели не меняются, характеристики остаются прежними.

В учете модернизации в налоговом и бухгалтерском отчетах существуют некоторые отличия:

Главным ресурсом считается объект, если отвечает таким требованиям:

- имущество употребляется в течение года;

- цель – извлечение прибыли;

- объект должен подлежать амортизации;

- стоимость должна быть выше установленного ограничения.

Определения

| Модернизация | Процесс усовершенствования конструкций, который обеспечивает улучшение производительности объекта и расширение возможностей использования |

| Бухгалтерский учет | Сбор информации, ее обобщение и анализ, касающиеся состояния имущества организации (в финансовом плане) |

| Налоговый учет | Учет предприятий, цель которого – собрать и систематизировать данные о затратах и прибыли |

| Реконструкция | Меры, направленные на увеличение характеристик – мощности, производительности, уровень производства |

| Ремонт главных ресурсов | Процесс частичного восстановления отдельных объектов с целью поддержать их рабочее состояние |

| Дооборудование | Дополнение главных ресурсов новыми запчастями, деталями и прочими элементами, которые придадут объекту дополнительные возможности |

| Амортизация | Перенос стоимости ОС в ходе их износа на стоимость сбытой продукции |

Зачем она нужна

Изначально модернизация проводится с целью восстановить работоспособность или технические характеристики, которые не оказывают влияния на качество выполняемой объектом работы.

Также процесс необходим для улучшения работы механизма, добавления новых функций.

Нормативная база

Если ремонт будет осуществлять организация своими силами, то никаких документов не понадобится. Если объект передается стороннему предприятию, необходимо оформить о перемещении главного ресурса.

После ремонта объекта необходимо составить . заполняется он независимо от того, каким способом выполнялся ремонт.

Задачи учета ремонта ОС следующие:

- проследить за правильным оформлением документами;

- выявить объем и себестоимость выполненной работы по ремонту;

- осуществить контроль по расходованию средств, выделенных на процедуру;

- выявить возможные отклонения.

Остальные типы ремонта относятся к текущему. Когда капитальный ремонт оформляется документами, необходимо учитывать следующие нюансы:

- коэффициенты расчета включаются в смету по ремонту;

- сметно-техническую документацию необходимо разрабатывать на основе текущих цен, норм и тарифов;

- в счете поставщика деталей должна быть ссылка на ценник, на основании которого выставлена данная цена;

- если капитальный ремонт проводился подрядным способом, то необходимо оформить соответствующую документацию;

- для каждого материала необходимо выставлять счет;

- окончание капитального ремонта оформляется актом приема и передачи объекта.

Текущий ремонт проводится регулярно, согласно разработанным .

Если повреждение способно испортить оборудование, то его необходимо исправлять немедленно. Сумма затрат на текущий ремонт должна планироваться организацией заранее.

Работа в 1С

Чтобы провести модернизацию в программе 1С, особых усилий не потребуется. Для начала нужно заполнить документ по поступлению – открыть программу и выбрать поле «Поступление товаров и услуг».

Открыв журнал, создать новый документ и заполнить его. Как только будет заполнена дата, контрагент, будет указана операция, перейти к графе «Услуги».

Здесь необходимо будет заполнить требуемую информацию – счет модернизации, ее сумму и прочее. Прежде чем проводить документ, необходимо перепроверить данные.

После этого последует сам процесс модернизации. Также необходимо создать новый документ и заполнить его, выбрать тип улучшения (в данном случае – модернизация).

После этого следует указать объект модернизации и перейти к разделу «Бухгалтерский и налоговый учет». Необходимо это для того. Чтобы рассчитать сумму процедуры.

Нюансы при УСН

Для плательщиков налогов, применяющих упрощенный режим налогообложения, ОС является то имущество, которое признают амортизируемым.

То есть, когда срок его действия превысил один год, а изначальная стоимость составляет 20 тысяч рублей. Расходы на покупку основных средств учитываются с того момента, когда объект начинает использоваться.

Если ОС приобрели до перехода на , то его стоимость на затраты зависит от срока полезного использования. В случае продажи ресурса для начала необходимо определить, сколько времени прошло с момента учета стоимости.

Если меньше 3 лет, то для целей налогообложения необходимо пересчитать базу. За каждый период, в котором база подлежала пересчету, нужно будет предъявить декларацию.

Отчисления по амортизации при упрощенке в бухгалтерском учете можно отображать в любой момент – ежеквартально, ежемесячно, ежегодно.

При приобретении основных ресурсов они учитываются в – сумма расходов, которая была на них потрачена. Сюда входит:

- сумма, выплаченная продавцу по соглашению;

- за доставку и установку объекта;

- налог, уплата ;

- таможенная пошлина, сбор и прочие расходы.

Главные ресурсы в организации, применяющей упрощенный режим обложения налогами, могут создаваться двумя способами – хозяйственным или подрядным.

Процесс оформляется актом. При продаже главных ресурсов их стоимость нужно списать с баланса. Но для начала нужно списать стоимость начисленной амортизации.

Начисление амортизации осуществляется ежемесячно по каждому объекту отдельно. Организация вправе проводить переоценку ОС раз в год – в конце отчетного периода.

Таким образом, модернизация главных ресурсов необходима для того, чтобы вернуть объект в действие, улучшить его показатели. Учет Ос ведется как в налоговом отчете, так и в бухгалтерском.

Процедура может осуществляться собственными силами организации или при помощи постороннего предприятия – подрядным способом. Процедура модернизации подтверждается необходимой документацией.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Форма ОС-3. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Вы можете скачать бланк формы Акт ОС-3 в формате:

Форма ОС-3

Акт по итогам выполненных работ, связанных с ремонтом, реконструкцией, модернизацией объектов и предметов учета основных средств, составляется по форме ОС-3.

Документ применяется как часть системы бухгалтерского учета в случаях принятия имущественных объектов после проведения работ по их восстановлению, усовершенствованию и ремонту. Унифицированная форма акта установлена законодательно.

Образец и пример заполнения формы ОС-3

Оформление документа проводится согласно правил заполнения актов приема-передачи. В случае если все работы выполнены с привлечением собственных ресурсов предприятия, достаточно оформить только один оригинал акта. В иных ситуациях осуществление работ может быть проведено с использованием услуг специалистов и оборудования сторонних компаний по заказу предприятия. При таких условиях акт выполненных работ должен иметь несколько экземпляров, по одному для каждого участника сделки.

Прием объектов после ремонта, реконструкции или модернизации осуществляет назначенная руководителем предприятия комиссия. Все ее члены проводят тщательный осмотр и проверку основных средств, с целью засвидетельствования их технического состояния и возможности дальнейшей эксплуатации.

Акт формы ОС-3 должен быть подписан не только всеми участниками комиссии, но и назначенным лицом – представителем отдела, цеха, службы или ответственным сотрудником сторонней организации, где проводился процесс ремонта, реконструкции или модернизации объектов основных средств.

Процедуру утверждения документа проводит руководитель предприятия.

На основании данных акта выполненных работ проводится внесение сведений в учетные карточки (по форме ОС-6), предусмотренные для ведения контроля движения основных средств предприятия.

Бланк акта формы ОС-3 скачать (Размер: 49,5 KiB | Скачиваний: 2 186)

Устарел бланк или статья? Пожалуйста нажми!

Формы первичной учетной документации по учету основных средств

7 октября 2003 года ЗАО «Актив» передало ООО «Техник» сервер Hewlett-Packard 340/S (инвентарный номер ПК-39, заводской номер 7457-34) для модернизации (установки жесткого диска 9,5 Гбайт).

Первоначальная стоимость сервера (без НДС) — 20 500 руб. Срок службы — 5 лет.

К моменту передачи сервер эксплуатировался в «Активе» 1 год. Сумма начисленной амортизации составила 4100 руб. Стоимость работ по модернизации сервера — 7500 руб.

После модернизации срок полезного использования сервера не изменился.

Остаточная стоимость сервера на момент передачи в ремонт составила:

20 500 — 4100 = 16 400 руб.

Стоимость сервера после модернизации: 20 500 + 7500 = 28 000 руб.

Остаточная стоимость после модернизации: 28 000-4100 = 23 900 руб.

Годовая норма амортизации сервера после его модернизации:

100%. (5 лет — 1 год) = 25%.

Ежемесячная сумма амортизации сервера после его модернизации составит:

23 900 руб. х 25%. 12 мес. = 498 руб.

Акт о приеме-сдаче основных средств из ремонта форма ОС-3

Акт о приеме-сдаче форма ОС-3 применяется для оформления операций приема и сдачи отремонтированных, реконструированных и модернизированных объектов основных средств. Скачать бланк формы ОС-3 можно ниже. Для заполнения данного бланка предлагаем воспользоваться инструкцией по оформлению, написанной ниже. Скачать образец заполнения акта ОС-3 можно также в этой статье.

Принимает основное средство из ремонта, реконструкции или модернизации специальная комиссия. При этом комиссия составляет акт о приеме-сдаче, подписывает его, пишет свое заключение о состоянии объекта.

Также акт подписывают ответственные лица сдающей и принимающей стороны.

Утверждает акт руководитель организации. После чего оформленный и подписанный акт передается в бухгалтерию, которая выполнит необходимые действия и проводки по учету затрат.

Если реконструкция, модернизация или ремонт выполняются своими силами, то акт составляется в одном экземпляре.

Service Temporarily Unavailable

Если же для этих целей привлекается сторонняя организация, то необходимо заполнить два экземпляра акта ОС-3, для сдающей и принимающей стороны.

Сведения о проведенных модернизации и ремонте заносятся в инвентарную карточку основного средства ОС-6. ОС-6а или ОС-6б для малых предприятий.

На заметку! Возможно, вас также заинтересует бланки актов, заполняемых в отношении оборудования, требующего монтажа: на склад такое оборудование принимает на основании акта приема-передачи форма ОС-14 (скачать ОС-14), далее передается в монтаж на основании акта ОС-15 (скачать образец ОС-15), выявленные дефекты фиксируются с помощью акта форма ОС-16 (скачать образец ОС-16).

Образец акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3

«Заказчик» — название предприятия, владельца основного средства.

«Исполнитель» — название структурного подразделения или организации, выполнявшей ремонтные работы.

При составлении договора между заказчиком и исполнителем его номер и дата указывается на титульной части бланка ОС-3.

«Период ремонта» — заполняются запланированные даты проведения ремонтных работ (по договору). По факту выполненных работ заполняются даты фактического начала и окончания ремонта.

Бланк форма ОС-3 содержит 2 раздела.

Заполняются сведения об основном средстве на момент передачи на ремонт, реконструкцию, модернизацию.

Необходимо внести данные в 7 граф таблицы:

1 — порядковый номер записи

2 — название объекта ОС, его марка

3, 4, 5 – номера объекта: инвентарный, паспортный и заводской

6 – остаточная стоимость ОС

7 – фактический срок эксплуатации – периоды простоя, нахождения на консервации, когда не начислялась амортизация, не учитываются.

В этом разделе указываются данные о затратах, связанных с реконструкцией, ремонтом и модернизацией основного средства.

Таблица содержит 10 граф:

1 – порядковый номер

2 – наименование ОС

3 – вид работы, подробно перечисляются все виды работ, выполняемых в процессе ремонта и модернизации.

4 – затраты на демонтаж в рублях, если они были.

5, 6 – указывается запланированная стоимость ремонтных работ, графа 5 заполняется, если проводится ремонт объекта, графа 6 – если объект модернизировался (реконструировался).

7 – фактическая стоимость ремонта.

8 – фактическая стоимость модернизации или реконструкции.

9 – затраты на транспортировку объекта.

10 – примечание, заполняется любая конкретизирующая информация.

Комиссия, принимая отремонтированный, реконструированный или модернизированный объект, проверяет его техническое состояние и пишет свое заключение в акте о приеме-сдаче ОС-3.

Пример заполнения бланка ОС-3 можно посмотреть ниже.

Как заполнить акт о приеме-сдаче отремонтированных, модернизированных объектов основных средств?

В процессе ремонта, модернизации, реконструкции объекта основных средств может изменить его первоначальная стоимость, приемка таких объектов осуществляется на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Данный акт имеет типовую форму, именуемую ОС-3. Как заполнить данный бланк, вы узнаете из этой статьи. Кроме того, для вас мы заполним образец акта о приеме-сдаче. А сам бланк форма ОС-3 вы можете скачать в конце статьи.

В процессе эксплуатации объекта основных средств может потребоваться по ряду причин его восстановление, для чего предприятие может произвести ремонта объекта, а также его реконструкцию или модернизацию.

В процессе восстановления объекта ОС организация несет определенные затраты, в случае ремонта эти затраты относятся к текущим расходам, в случае модернизации и реконструкции – к капитальным. При этом в результате модернизации и реконструкции первоначальная стоимость объекта будет увеличена на стоимость этих затрат.

Приемка таких объектов к учету осуществляется на основании акта о приеме-сдаче форма ОС-3.

Образец заполнения акта форма ОС3:

В шапке бланка указываем реквизиты заказчика и исполнителя работ (наименование и код ОКПО), кроме того, указывается структурное подразделения заказчика, в котором находится объект ОС.

Акту присваивается номер и указывается дата заполнения.

Справа в шапке ставится номер договора и его дата, на основании которого выполняются работы исполнителем по восстановлению объекта. Ниже указываются период ремонта: запланированный по договору и фактический.

- Сведения о состоянии ОС на момент передачи в ремонт.

Здесь указываются характеристики объекта до ремонта, реконструкции: наименование, номера (инвентарный, по паспорту и заводской), стоимость объекта, по которой он в данный момент учтен в бухгалтерии, а также фактический срок эксплуатации. Здесь для заполнения можно воспользоваться сведениями об объекте из акта приема-передачи форма ОС-1 .

- Сведения о затратах на ремонт, модернизацию и т.д.

Указывается вид работ, проводимых с объектом, и возникшие при этом затраты (планируемые по договору и фактические).

Стоимость объекта после восстановительных работ будет складываться из остаточной стоимости ОС, указанной в таблице 1, затрат на демонтаж и фактической стоимости выполненных работ из таблицы 2.

Ниже пишется заключение комиссии о том, насколько полно выполнены работы с объектом, а также особенности и характер выполненных работ.

После чего все члены комиссии должны поставить на документе свои подписи.

Если заказчик и исполнитель – это структурные подразделения одной организации, то печати на акте ставить не нужно.

Образец акта о приеме-сдаче объектов основных средство форма ОС-3 после модернизации можно скачать здесь.

Следующие:

Комментариев пока нет!

Популярные статьи:

Последние материалы:

Образец приказа на модернизацию основного средства

Применение и заполнение формы ОС-3 Посредством унифицированной формы ОС-3 оформляют прием и ввод в эксплуатацию основных средств по окончании работ по их ремонту, реконструкции или модернизации. Акт включает 2 раздела:

- Сведения о состоянии ОС на момент передачи в ремонт, реконструкцию или модернизацию.

- Информация о затратах, понесенных в процессе указанных работ.

На оборотной стороне акта приводится заключение приемочной комиссии и сведения о вводе отремонтированного объекта в эксплуатацию. Подписывают акт:

- члены приемочной комиссии или лицо, уполномоченное на приемку ОС;

- представитель компании или структурного подразделения организации, проводившей работы.

Затем акт утверждается руководителем или уполномоченным им лицом и сдается в бухгалтерию.

Форма ос-3. акт о приеме-сдаче ос после ремонта

ВажноОС-3. В данной статье указана информация о том, как заполнять данный акт. Особенности заполнения формы ОС-3 Ниже отметим основные моменты, на которые стоит обратить внимание при заполнении ОС-3:

- Составление данного документа должно быть в день приема объекта.

- Вышестоящая комиссия производит осмотр ОС, проводит факт проверки.

- Готовые данные указываются в ОС-3, по окончании чего создается заключение о состоянии ОС.

- Заверение акта осуществляется всеми участниками комиссии.

Какие люди должны заверить форму ОС-3?

- Участники сдающей и той стороны, которая принимает его.

- Главбух заказчика.

- Управляющей компании.

Если данный документ оформляется для другой компании, то необходимо сделать 2 копии документа, предоставив бухгалтерии и исполнителю.

Унифицированная форма № ос-3 — бланк и образец

Здесь также указывается номер и дата договора на титульной странице.

Справочник адвоката

Внимание

Такой бланк должен иметь все обязательные реквизиты. Организации должны своевременно оформлять этот документ, так как при его отсутствии расходы на ремонт не признаются.

Кто и когда его заполняет? Основные средства компании регулярно нуждаются в модернизации и реконструкции. Сложный ремонт фирма может заказать у другой организации.

Чтобы обосновать необходимость расходов на обслуживание фондов, нужно составить акт по форме ОС-3. Документ проверяется и подписывается двумя сторонами:

- должностным лицом, ответственным за передачу средства в ремонт;

- представителем компании-подрядчика или сотрудником подразделения предприятия, осуществлявшим наблюдение за работами по ремонту.

Часть документа заполняется специальной комиссией, контролирующей обоснованность затраченных сумм.

Порядок и образец заполнения унифицированной формы акта ос-3

Унифицированная форма ОС-3 (бланк) Применение и заполнение формы ОС-3 Унифицированная форма ОС-3 (бланк) Унифицированная форма ОС-3 - это акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств. Бланк формы и указания по его заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7 (скачать его можно на нашем сайте).

Подробнее об этом - в материале «Первичный документ: требования к форме и последствия ее нарушения».

Форма ос 3 и правила заполнения

По основным средствам Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств форма ОС-3 заполняется в случае приема объекта после капитального или текущего ремонта. Скачать заполненный образец акта ОС-3 можно по ссылке внизу статьи.

Руководителем организации формируется комиссия, которая осматривает объект после ремонта, реконструкции, модернизации, проверяет его работоспособность и заполняет акт по форме ОС-3. Ремонт или реконструкция могут выполняться организацией самостоятельно, в этом случае достаточно оформить акт ОС-3 в одном экземпляре – для отдела бухгалтерии. Если же ремонтные работы проводит сторонняя организация, то следует заполнить минимум 2 экземпляра – по одному бланку для каждой стороны.

Форма ос-3

Особенности акта, общие моменты Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году).

Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия. Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

Форма ос-3. акт о приёме-сдаче отремонтированных основных средств

Правильный учёт основных средств (ОС) невозможен без составления различных первичных документов.

Списание основных средств: образцы приказов

Одним из них является акт унифицированной формы ОС-3.

Он имеет собственные требования к заполнению и назначение. Подробнее о них - далее. Что это за документ? В ходе модернизации стоимость средств может меняться.

В этом случае для внесения новой величины в данные бухгалтерского учёта необходимо составить данный акт. Это один из обязательных первичных документов учёта ОС, он оформляется после завершения работ по ремонту, реконструкции или модернизации фондов.

Предприятия могут воспользоваться установленной законодательством формой. Она утверждена постановлением Госкомстата № 7 от 21.01.2003 года. Однако в настоящее время применение унифицированного документа необязательно.

Форма ос-3 (образец заполнения)

Не производится учет времени консервации основных средств, совершенствования, капремонта, в том случае если амортизационные перечисления завершились.

- По окончанию заполнения таблиц документа ОС-3, важно отметить данные комиссии о выполнении работ, исходя из договора. В случае того, если указанные работы выполнение не в полном объёме, производится перечисление этих пунктов.

- На основе сделанных работ составляется итоговое заключение, где прописаны все совершенные изменения/совершенствования.

- По окончанию процесса заполнения данного документа, осуществляется его заверение руководящим компании.

Следующий этап – отправление акта в бухгалтерский отдел. Бухгалтер проверяет данные и совершает проводки по учитыванию затрат.

Акт о приеме-сдаче отремонтированных основных средств ос-3

Также на основании этого документа признаются и потраченные на ремонт средства. Кто занимается его оформлением? Заполнение формы ОС-3 имеет некоторые особенности.

Основными из них являются:

- оформлять бумагу нужно в тот день, когда был принят объект;

- специально созданная для этого комиссия проводит осмотр объекта, подтверждает его проверку;

- данные об осмотре записываются в форму ОС-3, после чего нужно сформировать заключение о том, в каком состоянии находится основное средство после проведения ремонтных работ;

- все участники комиссии должны заверить акт.

Для заполнения акта на предприятии должна существовать специальная комиссия, которая занимается оформлением таких документов на постоянном основании. Ее обязанностями становится передача основных средств на ремонт и их прием по окончании работ.

Страховое правоPermalink

Страховое правоPermalink

Унифицированная форма N ОС-3

———— ЗАО "Актив" ¦ Код ¦ Заказчик ————————————————— +———-+ наименование организации Форма по ОКУД ¦ 0306002 ¦ +———-+ производственный отдел ¦ 40062011 ¦ —————————————————————— по ОКПО +———-+ наименование структурного подразделения ¦ ¦ +———-+ ООО "Техник" ¦ ¦ Исполнитель работ ———————————————— по ОКПО ¦ 40062043 ¦ наименование организации (структурного ¦ ¦ подразделения) ———+———-+ ¦ номер ¦ 11 ¦ Договор (заказ) +———+———-+ ¦ дата ¦01.12.2009¦ ————————— ———————+———+———-+ ¦ Номер ¦ Дата ¦ ¦ ¦по договору¦ с ¦04.12.2009¦ ¦ документа ¦ составления ¦ ¦ ¦ (заказу) +———+———-+ +————+————-+ ¦Период ¦ ¦ по ¦08.12.2009¦ АКТ ¦ 24 ¦ 08.12.2009 ¦ ¦ремонта+————+———+———-+ ————+————— ¦ ¦ ¦ с ¦04.12.2009¦ ¦ ¦фактический+———+———-+ О ПРИЕМЕ-СДАЧЕ ОТРЕМОНТИРОВАННЫХ, ¦ ¦ ¦ по ¦08.12.2009¦ РЕКОНСТРУИРОВАННЫХ, МОДЕРНИЗИРОВАННЫХ ———+————+———+———— ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ УТВЕРЖДАЮ директор Васильев Васильев А.И. Руководитель ———— ———— ————— должность подпись расшифровка подписи 14 декабря 09 "—" ———— 20— г. 1. Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию ——————————————————————— ¦ Номер ¦ Объект ¦ Номер ¦Восстано- ¦ Фактический ¦ ¦ по ¦ основных +———————-+вительная ¦ срок ¦ ¦порядку¦ средств ¦инвен-¦паспор-¦завод- ¦(остаточ- ¦эксплуатации ¦ ¦ ¦ ¦тарный¦та ¦ской ¦ная) стои-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦руб. ¦ ¦ +——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ +——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦Сервер ¦ ПК-39¦4785015¦7457-34¦ 18 000 ¦ 3 года ¦ ¦ ¦Hewlett- ¦ ¦ ¦ ¦ (7 200) ¦ ¦ ¦ ¦Packard ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦340/S ¦ ¦ ¦ ¦ ¦ ¦ ———+————+——+——-+——-+———-+————— 2. Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств ———————————————————————————————— ¦ Номер ¦ Объект ¦ Вид ¦Затраты¦ Стоимость выполненного объема ¦Примечание¦ ¦ по ¦ основных ¦ работы ¦на де- ¦ работ, руб. ¦ ¦ ¦порядку¦ средств ¦ ¦монтаж,+———————————————+ ¦ ¦ ¦ ¦ ¦руб. ¦ по договору ¦ фактическая ¦ ¦ ¦ ¦ ¦ ¦ ¦ (заказу) ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——————————+ ¦ ¦ ¦ ¦ ¦ ¦ре- ¦реконст-¦ре- ¦реконст-¦ затраты по ¦ ¦ ¦ ¦ ¦ ¦ ¦монта¦рукции, ¦монта¦рукции, ¦транспортировке¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦модерни-¦ ¦модерни-¦ оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦зации ¦ ¦зации ¦ ¦ ¦ +——-+————+———+——-+——+———+——+———+—————+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ +——-+————+———+——-+——+———+——+———+—————+———-+ ¦ 1 ¦Сервер ¦установка¦ — ¦ — ¦ 6000 ¦ — ¦ 6000 ¦ — ¦ ¦ ¦ ¦Hewlett- ¦HDD ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Packard ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦340/S ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+————+———+——-+——+———+——+———+—————+———-+ Итого ¦ — ¦ ¦ 6000 ¦ ¦ 6000 ¦ ¦ ¦ ———+——+———+——+———+—————+————

Оборотная сторона формы N ОС-3

Заключение комиссии: Предусмотренные работы договором (заказом) выполнены полностью ————— ___________________________________________________ -не полностью- указать, что именно не выполнено __________________________________________________________________ модернизации По окончании работ ——————————————- ремонта, реконструкции, модернизации объект прошел испытания и сдан в эксплуатацию. Изменения в характеристике объекта, вызванные штатным капитальным ремонтом, Установлен дополнительный жесткий реконструкцией, модернизацией: ———————————— диск (винчестер) объемом 9,5 Гбайт —————————————————————— CD-дисковод —————————————————————— __________________________________________________________________ директор Васильев Васильев А.И. Председатель комиссии ———— ————- —————— должность подпись расшифровка подписи фин. директор Бирюков Бирюков В.С. Члены комиссии: ———— ————- —————— должность подпись расшифровка подписи тех. директор Новиков Новиков А.А. ———— ————- —————— должность подпись расшифровка подписи Объект основных средств мастер Ростов Ростов В.А. 08 декабря 09 Сдал ———— ——— ————- "—" ———- 20— г.

Что такое модернизация основных средств

должность подпись расшифровка подписи М.П. тех. директор Новиков Новиков А.А. 08 декабря 09 Принял ———— ——— ————- "—" ———- 20— г. должность подпись расшифровка подписи М.П. Борисова Борисова О.В. Главный бухгалтер ———- ——————— подпись расшифровка подписи

Комментарии:

Модернизация основных средств глазами проверяющих органов

Модернизация основных средств глазами проверяющих органов

Эксплуатация, а также технический прогресс способствуют моральному и физическому износу оборудования. С целью доведения оборудования до уровня, соответствующего современным требованиям, организации проводят его модернизацию, которая сейчас называется модным словом “апгрейт“. Для создания оптимальных условий, необходимых для выполнения всех поставленных перед организацией задач, помещения также подвергаются модернизации. О том, какие работы относятся к модернизации, а какие к ремонту, а также о порядке отражения данных операций в налоговом и бухгалтерском учете, написано много статей. Тем не менее при проверках контрольные органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций. Автор статьи собрал наиболее часто встречающиеся из них.

Модернизация или ремонт?

От отнесения работ к ремонту или модернизации зависит исчисление налога на прибыль (если работы проводились за счет средств, полученных от оказания платных услуг) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Поскольку при ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто. Попробуем разобраться, какие работы относятся к модернизации, а какие к ремонту.

Требования законодательства. Определение модернизации содержится только в Налоговом кодексе. В соответствии со ст. 257 НК РФ к модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения, способствующие увеличению нагрузок и (или) появлению новых качеств у объекта основных средств. Руководствуясь данным определением, можно утверждать, что все работы, которые приводят к появлению новых характеристик у объектов основных средств, положительно влияющих на их дальнейшее использование, являются модернизацией.

Разъяснения контролирующих органов. В своем недавнем письме (от 14.11.2008 N 03-11-04/2/169) Минфин указал, что при проведении работ, связанных с восстановлением прежних и улучшением имеющихся характеристик компьютера, определяющее значение имеет то, как изменились его эксплуатационные характеристики.

В случае когда замена системного блока и мышек для компьютера, осуществляемая по причине их морального износа, влечет за собой изменение эксплуатационных характеристик компьютера и приводит к изменению его функционального назначения, указанные затраты относятся к расходам по модернизации основных средств и увеличивают первоначальную стоимость объекта.

Расходы, осуществляемые при замене вышедших из строя элементов компьютерной техники, вызванные необходимостью поддержания компьютера в работоспособном состоянии, при условии что изменение эксплуатационных характеристик компьютера не приводит к изменению его функционального назначения, относятся к расходам на ремонт основных средств.

Федеральное казначейство придерживается иной точки зрения. По его мнению, замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя рассматривать как модернизацию объектов основных средств, на которых осуществляется указанная замена (Письмо от 27.06.2006 N 42-7.1-15/2.2-265). Операции по замене составляющих и комплектующих частей объектов основных средств следует квалифицировать как использование прочих материалов при проведении текущего (капитального) ремонта основных средств.

Решения арбитражных судов. Мнения судов по этому поводу неоднозначны. Некоторые арбитры встают на сторону организации, считая, что изменение характеристик компьютера (увеличение производственной мощности, объема оперативной памяти, быстродействия, замена монитора на модель с большей диагональю экрана и т.п.) является модернизацией, а не ремонтом (Постановление ФАС МО от 17.09.2006 N КА-А40/7292-06). Однако в большинстве своем суды все же поддерживают чиновников (постановления ФАС ПО от 18.01.2005 N А57-11449/03-7, ФАС УО от 07.06.2006 N Ф09-4680/06-С7).

Что касается классификации работ (ремонт или модернизация) по иным объектам основных средств, то по этому поводу информационно-правовые системы разъяснений Минфина не содержат. Арбитражная практика по данному вопросу следующая. Переоборудование проходной в офисное помещение, замена гаражных автоматических ворот в здании на новые, замена системы автоматического пожаротушения и системы пожарной сигнализации являются модернизацией (постановления ФАС СЗО от 22.11.2006 N А66-4170/2005, ФАС МО от 14.05.2007 N КА-А40/3731-07, от 04.04.2006 N КА-А40/2276-06-2). В свою очередь, кладка кирпичных перегородок в помещении, штукатурка стен и деревянных откосов, облицовка стен и откосов еврорейками, выравнивание пола, покраска стен, потолков, дверных блоков, штукатурные работы — ремонт (постановления ФАС ВВО от 10.07.2007 N А43-25348/2006-31-814, ФАС УО от 22.05.2007 N Ф09-3656/07-С2, ФАС ЗСО от 25.09.2006 N Ф04-6044/2006(26466-А81-31), от 05.10.2005 N Ф04-6994/2005(15567-А46-33)).

Совет эксперта. Органы Росфиннадзора, проверяющие целевое использование бюджетных средств, скорее всего, так и будут руководствоваться разъяснениями Федерального казначейства, считая замену комплектующих частей компьютера ремонтом, а не модернизацией, даже если функциональные характеристики компьютера после проведенных работ изменились. Следовательно, их приобретение должно производиться по подстатье 340 “Увеличение стоимости материальных запасов“ КОСГУ. Письмо Минфина РФ N 03-11-04/2/169 и ст. 257 НК РФ относятся прежде всего к налоговому, а не бухгалтерскому учету, в отличие от Письма Федерального казначейства N 42-7.1-15/2.2-265. В любом случае вы всегда можете поспорить с контрольными органами, доказывая свою правоту в суде.

Что касается отнесения к ремонту или модернизации работ по иным объектам основных средств, то мы рекомендуем принимать во внимание не только требования законодательства, но и решения арбитражных судов по этому вопросу.

Бюджетный учет модернизации ОС

На что обращают внимание контрольные органы при проверке правильности отражения операций по модернизации в бухгалтерском учете?

Первичные документы. Для того чтобы со стороны контрольных органов не было вопросов, все операции должны быть документально оформлены в соответствии с нормами законодательства.

Если модернизация производится хозяйственным способом, то организация закупает необходимые для проведения работ материалы, а работы выполняются штатным сотрудником. Материалы, приобретенные для модернизации оборудования, организация приходует на склад на основании Товарной накладной (ф. ТОРГ-12) и приходного ордера, оформленного к ней, а затем выдает со склада подразделению (отделу, работнику), которое будет проводить работы на основании Требования-накладной (ф. 0315006) (п. 58 Инструкции N 25н*(1).

При проведении модернизации оборудования подрядным способом с организацией — исполнителем работ заключается договор, в котором указываются условия ее проведения. В договоре может быть предусмотрено выполнение работ с использованием материалов заказчика. В этом случае материальные ценности передаются подрядчику согласно Ведомости на выдачу материальных ценностей на нужды учреждения (ф. 0504210), которая подписывается участниками договора. Списание материальных ценностей после проведенных подрядчиком работ по модернизации оборудования и подписания акта выполненных работ оформляется Актом о списании материальных запасов (ф. 0504230). Оплата работ подрядчика осуществляется по статье 310 “Увеличение стоимости основных средств“ КОСГУ.

Поступление в эксплуатацию оборудования после модернизации оформляется актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (п. 20 Инструкции N 25н). Акт составляется в одном (двух) экземпляре(ах). Оформлять акт в двух экземплярах необходимо, если работы производились сторонней организацией: один экземпляр остается у организации-заказчика, а второй передается организации-исполнителю.

На основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств производятся соответствующие записи в инвентарной карточке объектов.

В результате проведенной модернизации объекта улучшаются его характеристики, что приводит к изменению срока полезного использования объекта (п. 39 Инструкции N 25н). Пересмотр срока полезного использования объекта влечет за собой изменение размера амортизационных отчислений. Величина, на которую изменился срок полезного использования, должна быть отражена в графе 10 “Примечание“ акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.

Отражение операций в учете. Отражение работ по модернизации осуществляется с использованием счета 106 01 000 “Капитальные вложения в основные средства“. Списание стоимости израсходованных материалов оформляется следующей бухгалтерской записью (п. 59 Инструкции N 25н):

Дебет счета 106 01 310 “Увеличение капитальных вложений в основные средства“

Кредит счета 105 06 440 “Уменьшение стоимости прочих материалов“

Аналитический учет по счету 106 01 000 ведется в многографной карточке в разрезе видов (кодов) затрат по каждому модернизируемому объекту нефинансовых активов (п. 71 Инструкции N 25н). Ввод модернизированного объекта в эксплуатацию отражается проводкой:

Дебет счета 101 00 310 “Увеличение стоимости основных средств“

Кредит счета 106 01 410 “Уменьшение капитальных вложений в основные средства“

В отдельных случаях материальные ценности, необходимые для проведения модернизации, могут приобретаться и по статье 310 “Увеличение стоимости основных средств“ КОСГУ.

Пример 1.

На балансе организации числится оборудование балансовой стоимостью 340 000 руб. Срок его полезного использования — 5 лет (60 мес.). В результате замены запасной части оборудования, вышедшей из строя, его производственные мощности изменились. На момент проведения модернизации на оборудование была начислена амортизация в размере 170 000 руб. (30 мес.). Стоимость запасной части — 20 000 руб. Срок полезного использования оборудования увеличился на 12 мес.

В бухгалтерском учете будут сделаны следующие записи:

——————————————————-T—————T—————T————¬

¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, руб.¦

¦Отражена в учете стоимость приобретенной запасной¦ 1 106 01 310 ¦ 1 302 22 730 ¦ 20 000 ¦

¦части оборудования ¦ ¦ ¦ ¦

+——————————————————+—————+—————+————+

¦Оплачена стоимость запасной части оборудования ¦ 1 302 22 830 ¦ 1 304 05 340 ¦ 20 000 ¦

+——————————————————+—————+—————+————+

¦Увеличена стоимость модернизированного оборудования¦ 1 101 03 310 ¦ 1 106 01 410 ¦ 20 000 ¦

¦(на основании Акта об установке, составленного¦ ¦ ¦ ¦

¦сторонней организацией, и Акта на списание объекта¦ ¦ ¦ ¦

¦основных средств (кроме автотранспортных средств) (ф.¦ ¦ ¦ ¦

¦0306003)) ¦ ¦ ¦ ¦

L——————————————————+—————+—————+————-

Поскольку в результате модернизации улучшились характеристики оборудования и изменился срок его полезного использования, ежемесячная норма амортизации будет равна 2,38% (100% / 42 мес.), или 4046 руб. ((340 000 руб. — 170 000 руб.) х 2,38%).

Налоговый учет модернизированных основных средств

В случае если модернизация оборудования производится за счет средств, полученных от осуществления приносящей доход деятельности, актуален вопрос о признании расходов по модернизации в целях исчисления налога на прибыль.

Расходы по модернизации уменьшают налогооблагаемую базу по налогу на прибыль отчетного периода в размере амортизационных отчислений по модернизированному объекту основного средства и в размере амортизационной премии (если налогоплательщик воспользовался предоставленным ему правом). С 01.01.2009 в результате изменений, внесенных Федеральным законом от 26.11.2008 N 224-ФЗ “О внесении изменений в часть первую и часть вторую НК РФ и отдельные законодательные акты РФ“ в Налоговый кодекс, размер амортизационной премии по основным средствам, относящимся к третьей — седьмой амортизационным группам, увеличен с 10 до 30%.

В соответствии с п. 1 ст. 258 НК РФ налогоплательщик вправе увеличить срок полезного использования объекта основных средств после модернизации, если произошло увеличение срока его полезного использования. При этом срок полезного использования основного средства может быть увеличен в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. Если в результате модернизации объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования. А что по этому поводу говорит Инструкция N 25н? В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной модернизации учреждением пересматривается срок полезного использования по этому объекту (п. 39 Инструкции N 25н). Поскольку модернизация производится с целью улучшения эксплуатационных характеристик объекта, увеличение срока его полезного использования после модернизации неминуемо.

Совет эксперта. В Налоговом кодексе имеется оговорка о том, что увеличить срок полезного использования объекта можно лишь в пределах той амортизационной группы, к которой он относится. Инструкция N 25н такого требования не содержит. Вместе с тем существует разъяснение Минфина о том, что объекту устанавливается максимальный срок полезного использования, предусмотренный для “его“ амортизационной группы (Письмо от 13.04.2005 N 02-14-10а/721). Таким образом, расхождений между налоговым и бухгалтерским учетом в данном вопросе не избежать. В связи с этим бухгалтеру надо быть предельно внимательным при расчете размера амортизационных отчислений по модернизированному объекту и принятии их в состав расходов при исчислении налога на прибыль.

Требования законодательства. Налоговым кодексом для налогоплательщиков предусмотрена возможность включать в состав расходов отчетного (налогового) периода расходы на модернизацию в размере не более установленного, однако при этом должны быть соблюдены следующие условия:

— возможность использования амортизационной премии должна быть прописана в учетной политике организации (ст. 259 и 313 НК РФ*(2);

— объект модернизированного основного средства используется в приносящей доход деятельности (Письмо Минфина РФ от 08.08.2005 N 03-03-04/1/153);

— амортизационная премия применяется в отношении всех объектов основных средств, приобретенных за счет средств, полученных от оказания платных услуг, а также модернизированных или не применяется вообще (Письмо Минфина РФ от 13.03.2006 N 03-03-04/1/219).

Если объект основных средств был приобретен за счет бюджетных ассигнований и используется только в бюджетной деятельности, то на расходы по модернизации не может быть уменьшена налогооблагаемая база по налогу на прибыль, поскольку в этом случае не выполняется условие ст. 252 НК РФ. Если данный объект используется как в бюджетной, так и в приносящей доход деятельности, то из общего объема расходов по модернизации следует выделить часть, которая приходится на модернизацию имущества, используемого в приносящей доход деятельности, и уменьшить на эту сумму доходы учреждения.

Амортизационная премия является косвенным расходом (абз. 2 п. 3 ст. 272 НК РФ) и учитывается в налогооблагаемой базе того отчетного (налогового) периода, на который приходится дата начала амортизации (дата изменения первоначальной стоимости амортизируемого имущества) основных средств, в отношении которых были осуществлены капитальные вложения. Но так и не ясно, в какой период учитывается амортизационная премия.

Разъяснения контролирующих органов.

Приказ о модернизации основного средства

Исходя из ранних разъяснений Минфина, списывать амортизационную премию по капитальным вложениям при модернизации (реконструкции и т.п.) основного средства нужно в месяце, следующем за месяцем ввода имущества в эксплуатацию после проведенной модернизации (письма от 26.07.2007 N 03-03-06/1/529, от 16.07.2007 N 03-03-06/1/486, от 16.04.2007 N 03-03-06/1/236).

Однако последнее по этому вопросу разъяснение финансистов свидетельствует об обратном — учесть амортизационную премию по расходам на модернизацию можно уже в том периоде, на который приходится дата изменения первоначальной стоимости основного средства (Письмо от 22.01.2008 N 03-03-06/1/29).

В отношении имущества, права на которое подлежат обязательной государственной регистрации, амортизационная премия по расходам на модернизацию (реконструкцию и т.п.) такого имущества учитывается в расходах с момента подачи документов на регистрацию (Письмо Минфина РФ от 23.09.2008 N 03-03-06/1/539).

Стоит отметить, что амортизационная премия не учитывается при начислении амортизации по основным средствам (абз. 4 п. 2 ст. 259 НК РФ). Следовательно, в расчете суммы амортизации будет участвовать оставшаяся часть (не менее 90%) первоначальной стоимости основного средства (расходов по достройке, дооборудованию, реконструкции, модернизации, техническому перевооружению).

Пример 2.

Бюджетное учреждение провело модернизацию оборудования, приобретенного за счет средств от предпринимательской деятельности и используемого в этой деятельности. Модернизация оборудования стоимостью 35 600 руб. была произведена за счет данных средств. Первоначальная стоимость оборудования — 69 000 руб. Учетной политикой организации в целях налогообложения предусмотрено включение затрат на модернизацию в размере 10% в расходы.

Сумма 3560 руб. (35 600 руб. х 10%) будет включена в расходы того налогового периода, в котором была проведена модернизация оборудования. Таким образом, восстановленная стоимость оборудования в налоговом учете будет составлять 101 040 руб. (69 000 + 35 600 — 3560). В налоговом учете начисление амортизации на оборудование балансовой стоимостью 101 040 руб. начнется с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 1 ст. 259 НК РФ).

В бюджетном учете восстановленная стоимость оборудования составит 104 600 руб. (69 000 + 35 600).

Срок полезного использования модернизированного объекта может остаться без изменений, в этом случае размер амортизационных отчислений все равно подлежит пересчету (Письмо УФНС по г. Москве от 16.06.2006 N 20-12/53521@).

Пример 3.

До модернизации оборудование эксплуатировалось 39 мес. Первоначальный срок его полезного использования составлял 60 мес. В результате модернизации срок полезного использования оборудования не изменился, и до полной амортизации остался 21 мес.

До проведения работ по модернизации:

— ежемесячная норма амортизационных отчислений по оборудованию составляла 1,67% (100% / 60 мес.);

— сумма ежемесячных амортизационных отчислений — 1152,3 руб. (69 000 руб. х 1,67%).

После модернизации (в бюджетном учете):

— ежемесячная норма амортизационных отчислений по оборудованию составила 1,67% (100% / 60 мес.);

— сумма ежемесячных амортизационных отчислений — 1746,82 руб. (104 600 руб. х 1,67%).

Вправе ли организация производить начисление амортизации для целей расчета налога на прибыль по зданию, помещения которого находятся на модернизации и используются для сдачи в аренду?

Если часть помещений модернизируемого здания не выведена из эксплуатации (не выведена из состава объектов основных средств) и продолжает сдаваться в аренду или использоваться в иной деятельности, приносящей доход, амортизацию по этой части здания в целях налогообложения прибыли можно продолжать начислять (ст. 256 НК РФ, Письмо УФНС по г. Москве от 19.09.2007 N 20-12/089231.2).

Т. Сильвестрова,

эксперт журнала “Бюджетные учреждения:

ревизии и проверки финансово-хозяйственной деятельности“

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, N 1, январь 2009 г.

————————————————————————-

*(1) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

*(2) Согласно ст. 313 НК РФ налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета он устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Воспользоваться или нет амортизационной премией — выбор за организацией (ст. 259 НК РФ). Однако исходя из требований ст. 313 НК РФ использование предоставленного налогоплательщику права должно быть отражено в учетной политике в целях налогового учета.

– необходимая часть процедуры по обновлению объектов материально-технической базы предприятия.

ФАЙЛЫ

Что понимается под термином «основные средства»

В данное понятие включаются все средства, которые работники организации используют в производственном процессе. Это могут быть:

- материалы;

- оборудование;

- техника;

- станки (при условии, что их стоимость выше 40 тыс. рублей);

- транспорт;

- здания;

- сооружения и т.д.

Все они стоят на балансе компании и любые действия с ними подлежат обязательному учету.

Модернизация — зачем она нужна и что это такое

В процессе безостановочной эксплуатации любые объекты основных средств довольно быстро изнашиваются. Вследствие этого, для дальнейшего бесперебойного использования их необходимо своевременно обновлять или модернизировать. Также это актуально при моральном устаревании орудий труда, возникших в ходе их применения, поломках и неисправностях.

Модернизация – это работы, проводимые в отношении объектов основных средств, которые приводят к их усовершенствованию, изменению назначения (технологического или служебного), увеличению мощности, производительности, расширению возможностей по применению и т.д.

Кроме того, модернизация ведет к повышению балансовой стоимости основного средства и длительности периода его использования.

Модернизация может проводиться силами работников предприятия (при наличии квалифицированных специалистов) или же при помощи услуг сторонней компании.

Зачем нужен приказ

Приказ о модернизации основного средства необходим для того, чтобы запустить данный процесс.

На основе распоряжения руководителя создается соответствующая комиссия, которая признает тот или иной объект материально-технической базы нуждающимся в обновлении, составляет график работ и подготавливает прочую документацию. Также она контролирует процедуру модернизации, а затем, после проведенных улучшающих манипуляций, осуществляет приемку основного средства.

Кто пишет приказ

Непосредственно функция по составлению приказа может быть возложена на начальника структурного подразделения, секретаря, юриста или иного близкого к руководству компании сотрудника.

После формирования распоряжения, оно в обязательно порядке должно быть передано на подпись директору – без его автографа бланк не обретет законного статуса.

Особенности приказа, общие моменты

Если перед вами встала задача по созданию приказа о модернизации основного средства, а вы не вполне уверены в том, как именно его следует написать, прочитайте расположенные ниже рекомендации и ознакомьтесь с примером – на его основе у вас легко получится сделать собственный документ.

Прежде всего, приведем некоторые общие сведения, характерные для всех подобного рода бумаг.

- Для начала, скажем о том, что приказ может составляться в произвольном виде, поскольку на сегодняшний день унифицированный образец данного документа отсутствует. Но если в организации есть утвержденный шаблон приказа, то распоряжение нужно делать по его типу. При этом вариант оформления должен быть определен в нормативных актах предприятия.