ประมวลกฎหมายแรงงานรับประกันว่าพนักงานที่ได้รับการว่าจ้างภายใต้สัญญาจ้างจะรักษาสถานที่สำหรับเขาในช่วงที่เจ็บป่วยตลอดจนการจ่ายเงินชดเชยสำหรับช่วงเวลานี้ - ผลประโยชน์ความทุพพลภาพชั่วคราว การคำนวณการลาป่วยรวมถึงขั้นตอนการประมวลผลการชำระเงินมีความเฉพาะเจาะจง

พื้นฐานการคำนวณค่ารักษาพยาบาล

ในขั้นต้น พนักงานที่ป่วยจะขาดงานในใบบันทึกเวลา เมื่อกลับไปทำงานพนักงานจะจัดให้มีการลาป่วยที่ได้รับในสถาบันการแพทย์แก่ฝ่ายบุคคล ในกรณีนี้นายจ้างไม่ควรลืมว่าแผ่นงานเป็นเอกสารความรับผิดชอบที่เข้มงวดซึ่งทำหน้าที่เป็นพื้นฐานในการคำนวณค่าชดเชยสำหรับระยะเวลาการเจ็บป่วยของพนักงาน นายจ้างจะสามารถชดใช้จำนวนเงินที่จ่ายโดยค่าใช้จ่ายของ FSS ได้ แน่นอนว่ามีเพียงใบรับรองการลาป่วยที่แท้จริงเท่านั้นที่กรอกตามกฎทั้งหมดสำหรับการดำเนินการให้สิทธิ์ในการชดเชยการชำระเงินจากการประกันสังคม

จำได้ว่าเจ้าหน้าที่ทางการแพทย์ของสถาบันที่มีใบอนุญาตที่เหมาะสมสำหรับกิจกรรมทางการแพทย์ตลอดจนบริการเพิ่มเติมในด้านการแพทย์มีสิทธิที่จะลาป่วยได้ เอกสารต้องระบุชื่อสถาบันที่ออก นอกจากนี้ต้องมีวันที่ออกแผ่นชื่อเต็มของผู้ป่วยวันเดือนปีเกิดและสาเหตุของความทุพพลภาพชั่วคราวซึ่งระบุด้วยรหัสพิเศษซึ่งมีการถอดรหัสไว้ด้านหลัง ลาป่วย. ชื่อที่แน่นอนของนายจ้างระบุไว้ในการลาป่วยด้วย

อย่างไรก็ตาม องค์การการแพทย์ไม่กรอกใบลาป่วยให้ครบถ้วน กฎการคำนวณการลาป่วยในปี 2560 บ่งบอกว่านายจ้างกรอกเอกสารบางส่วน ใน FSS จะต้องส่งการลาป่วยให้ครบถ้วน

หลังจากได้รับลาป่วยจากลูกจ้างแล้ว นายจ้างมีเวลา 10 วันตามปฏิทินในการคำนวณผลประโยชน์กรณีทุพพลภาพชั่วคราว จำนวนเงินที่ต้องชำระทั้งหมดจะต้องชำระในวันถัดไปที่กำหนดเป็นวันสำหรับการคำนวณค่าจ้าง (ส่วนที่ 1 ของมาตรา 15 ของกฎหมายของรัฐบาลกลางของวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ)

วิธีคำนวณการลาป่วยในปี 2560

ขั้นตอนการคำนวณการลาป่วยในปี 2560 ยังคงเหมือนเดิมและสูตรก็เหมือนกับปีก่อนหน้า ข้อแตกต่างเพียงอย่างเดียวคือค่าแรงขั้นต่ำ หากใช้ในการคำนวณการลาป่วย เพิ่มขึ้นตั้งแต่เดือนกรกฎาคม 2017 และด้วยเหตุนี้ การจ่ายเงินตามค่าจ้างขั้นต่ำก็เพิ่มขึ้นเช่นกัน

จำนวนการลาป่วยทั้งหมดที่จ่ายให้กับพนักงานนั้นพิจารณาจากผลคูณของจำนวนวันลาป่วย รายได้เฉลี่ยต่อวัน และเปอร์เซ็นต์ของเงินคงค้าง ขึ้นอยู่กับระยะเวลาการทำงานของพนักงาน

รายได้เฉลี่ยในการคำนวณเงินลาป่วยในปี 2560

รายได้เฉลี่ยต่อวันในการคำนวณการลาป่วยจะพิจารณาจากสองปีปฏิทินก่อนปีที่เกิดเหตุการณ์ทุพพลภาพขึ้น การจ่ายเงินทั้งหมดให้กับพนักงานที่เกิดขึ้นในสองปีนี้และในขณะเดียวกันก็รวมอยู่ในฐานการคำนวณสำหรับการชำระเบี้ยประกันในกรณีทุพพลภาพชั่วคราว นอกจากนี้ หากลูกจ้างได้รับการว่าจ้างในช่วงสองปีนี้ และก่อนหน้านั้นเขาทำงานที่อื่น ข้อมูลจากนายจ้างปัจจุบันจะไม่สมบูรณ์ วิธีการคำนวณการลาป่วยในกรณีนี้? เมื่อคำนวณรายได้เฉลี่ย นายจ้างใหม่จะต้องให้ความสำคัญกับใบรับรองจำนวนเงินที่ต้องจ่ายสมทบ FSS ที่ออกโดยนายจ้างคนก่อนของพนักงาน แบบฟอร์มใบรับรองนี้ได้รับการอนุมัติตามคำสั่งของกระทรวงแรงงานของรัสเซียลงวันที่ 30 เมษายน 2556 ฉบับที่ 182n

คุณต้องจำไว้ว่าจำนวนรายได้ทั้งหมดซึ่งใช้ในการคำนวณค่าเฉลี่ยนั้นถูกจำกัดโดยขีดจำกัดบน ตัวเลขนี้เพิ่มขึ้นเล็กน้อยทุกปี ดังนั้นในปี 2558 และ 2559 รายได้สูงสุดสำหรับการคำนวณเบี้ยประกันคือ 670,000 รูเบิลและ 718,000 รูเบิลตามลำดับ ในปี 2560 ตัวเลขนี้คือ 755,000 รูเบิล: ภายในจำนวนค่าจ้างนี้ ตั้งแต่เดือนมกราคมและตามเกณฑ์คงค้าง เบี้ยประกันจะถูกคำนวณในปีนี้ในกรณีที่ทุพพลภาพชั่วคราว แต่เพื่อกำหนดรายได้เฉลี่ยในการคำนวณการลาป่วย 2017 ยังไม่สำคัญ ขีด จำกัด จะมีผลเฉพาะในปี 2561

วิธีการคำนวณประสบการณ์ "โรงพยาบาล"

เปอร์เซ็นต์ของรายได้เฉลี่ยตามการคำนวณการลาป่วยนั้นขึ้นอยู่กับจำนวนปีของการประกัน 100% ของการชำระเงินจะได้รับโดยพนักงานที่มีประสบการณ์ 8 ปีขึ้นไป ด้วยประสบการณ์ 5 ถึง 8 ปี ผลประโยชน์พนักงานจะคำนวณจากรายได้เฉลี่ย 80% ด้วยประสบการณ์สูงสุด 5 ปี จำกัด 60%

ตัวชี้วัดเหล่านี้ถูกนำมาพิจารณาหากการลาป่วยในปี 2560 คำนวณจากโรคต่าง ๆ การบาดเจ็บเมื่อรักษาเด็กในโรงพยาบาลตลอดจนระหว่างการกักกันการดูแลภายหลังในโรงพยาบาลด้วยขาเทียมทางการแพทย์หรือหากจำเป็นต้องดูแล สำหรับญาติผู้ป่วยที่กำลังเข้ารับการรักษาผู้ป่วยนอก

มีข้อจำกัดอื่นๆ สำหรับการดูแลเด็กที่รับการรักษานอกโรงพยาบาล: สำหรับ 10 วันแรกตามปฏิทิน รายได้เฉลี่ยจะคำนวณตามระยะเวลาของการบริการตามกฎที่อธิบายข้างต้น สำหรับวันถัดไป การลาป่วย คำนวณจาก 50% ของรายได้เฉลี่ย (ข้อ 1 ส่วนที่ 3 มาตรา 7 ของกฎหมายของรัฐบาลกลางลงวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ)

ขีด จำกัด ของรายได้เฉลี่ยแยกต่างหาก - 60% - มีไว้สำหรับกรณีที่พนักงานที่ลาออกแล้วซึ่งป่วยหรือได้รับบาดเจ็บภายใน 30 วันนับจากวันที่ถูกไล่ออกใช้เพื่อประโยชน์แก่นายจ้าง (ส่วนที่ 2 ของข้อ 7 ของ กฎหมายของรัฐบาลกลางเมื่อวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ)

การคำนวณการลาป่วยในปี 2560: ตัวอย่างที่ 1

Ivanov T.S. ขาดงานตั้งแต่วันที่ 17 ถึง 27 กรกฎาคม ในช่วง 11 วันนี้ เขาให้นายจ้างลาป่วย

จำนวนรายได้ทั้งหมดในปี 2559 จากนายจ้างรายนี้มีจำนวน 810,000 รูเบิล (นั่นคือเกินเกณฑ์สำหรับการคำนวณเงินสมทบ FSS) ในปี 2558 - 350,000 รูเบิล ในเวลาเดียวกันเมื่อต้นปี 2558 พนักงานนี้มีความสัมพันธ์ในการจ้างงานกับนายจ้างรายอื่นและตามหนังสือรับรองจากสถานที่ทำงานก่อนหน้านี้รายได้ของเขาขึ้นอยู่กับเงินสมทบประกันในเดือนแรกของปี 2558 มีจำนวน 218,500 รูเบิล .

ประสบการณ์การทำงานทั้งหมดของพนักงานคนนี้คือ 7 ปี

(718,000 + 350,000 + 218,500) / 730 x 80% x 11 = 15,508.50 รูเบิล

ตัวอย่าง 2

สมีร์โนวา วี.เอ. ให้นายจ้างลาป่วยเพื่อดูแลเด็กเป็นระยะเวลาตั้งแต่วันที่ 24 กรกฎาคมถึง 3 สิงหาคม

รายได้ของพนักงานคนนี้ในปี 2559 จะเป็น 560,000 รูเบิลในปี 2558 - 512,000 รูเบิล ประสบการณ์การทำงาน - น้อยกว่า 5 ปี

การคำนวณการลาป่วยจะมีลักษณะดังนี้:

(560,000 + 512,000) / 730 x 60% x 11 + (560,000 + 512,000) / 730 x 50% x 1 = 9545.21 รูเบิล

ค่าแรงขั้นต่ำสำหรับการคำนวณการลาป่วยในปี 2560

วิธีการคำนวณการลาป่วยในปี 2560 หากพนักงานไม่มีรายได้ในช่วงสองปีที่ผ่านมา เช่น เขาเพิ่งเริ่มต้นอาชีพการงาน? ในกรณีนี้ การลาป่วยจะคำนวณตามค่าจ้างขั้นต่ำที่มีผลบังคับใช้ในวันที่เริ่มทุพพลภาพ (มาตรา 14 ของกฎหมายของรัฐบาลกลางวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ)

จนถึงวันที่ 1 กรกฎาคมของปีนี้ ค่าแรงขั้นต่ำในรัสเซียคือ 7,500 รูเบิล หลังจากวันที่นี้ ตัวเลขก็เพิ่มขึ้นเป็น 7,800 รูเบิล

ตัวอย่างการคำนวณการลาป่วยในปี 2560 ตามค่าแรงขั้นต่ำ:

เปตรอฟ เอ.วี. ได้งานครั้งแรกในปี 2560 โดยให้นายจ้างลาป่วยเป็นระยะเวลาตั้งแต่วันที่ 28 กรกฎาคมถึง 3 สิงหาคม

การคำนวณการลาป่วยสำหรับสถานการณ์นี้จะดำเนินการดังนี้:

7,800 x 24 / 730 x 60% x 7 = 1,077.04 รูเบิล

นายจ้างจ่ายค่าลาป่วยอย่างไร

หลักการข้างต้นเกี่ยวกับวิธีการคำนวณการลาป่วยนั้นเพียงพอสำหรับพนักงานในการกำหนดจำนวนเงินที่ต้องชำระด้วยตนเอง อย่างไรก็ตาม นายจ้างต้องคำนึงถึงอีกประเด็นหนึ่งที่เกี่ยวข้องกับการชดเชยผลประโยชน์ทุพพลภาพชั่วคราว ดังนั้น หากเรากำลังพูดถึงกรณีเจ็บป่วยหรือได้รับบาดเจ็บทั่วไป เช่นเดียวกับกรณีการยุติการตั้งครรภ์โดยวิธีเทียม หรือการทำเด็กหลอดแก้ว การลาป่วยใน 3 วันแรกจะจ่ายให้กับลูกจ้างโดยนายจ้างเป็นผู้ออกค่าใช้จ่ายเอง . ประกันสังคมไม่ได้ชดเชยจำนวนเงินเหล่านี้ แต่ชดเชยระยะเวลาที่เหลือทั้งหมดของการลาป่วยโดยเริ่มตั้งแต่วันที่ 4 สำหรับกรณีอื่น ๆ ของการคำนวณการลาป่วย เงินช่วยเหลือจะจ่ายเป็นค่าใช้จ่ายของ FSS เริ่มตั้งแต่วันที่ 1 ที่ระบุไว้ในใบรับรองความทุพพลภาพ

ภูมิภาคเซนต์ปีเตอร์สเบิร์กและเลนิกราด:

ภูมิภาค จำนวนของรัฐบาลกลาง:

การลาป่วยเป็นขั้นตอนที่ซับซ้อนซึ่งต้องใช้ความรู้เกี่ยวกับความแตกต่างทางกฎหมายหลายประการ นักบัญชีและผู้เชี่ยวชาญด้านบุคลากรมีส่วนร่วมในการจัดทำเอกสาร ขั้นตอนและหลักเกณฑ์การลาป่วยในปี 2560 ไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ

ใครสามารถรับผลประโยชน์ได้บ้าง?

ผลประโยชน์การลาป่วยเกิดจาก:

- พลเมืองของรัสเซีย;

- ชาวต่างชาติที่อาศัยอยู่ในประเทศ (ถาวรหรือชั่วคราว);

- บุคคลไร้สัญชาติ

โปรดทราบว่าไม่มีการจ่ายเงินให้กับพนักงานของโรงพยาบาลที่ทำงานภายใต้สัญญา ใบรับรองความทุพพลภาพตามคำสั่งที่ 624 ออกให้ตั้งแต่วันแรกที่ปฏิบัติหน้าที่ราชการกรณีจ้างงานราชการ รวมทั้งในช่วงทดลองงาน บทบัญญัติที่เกี่ยวข้องสามารถพบได้ในศิลปะ 2 ฉบับที่ 255-FZ วันที่ 29 ธันวาคม 2549

ขั้นตอนพื้นฐานสำหรับการจ่ายเงินลาป่วยในปี 2560

จะมีการเปลี่ยนแปลงการจ่ายเงินลาป่วยในปี 2560 แต่ไม่สำคัญ ในเวลาเดียวกัน ใบรับรองทุพพลภาพชั่วคราวไม่มีค่าตายตัว เนื่องจากขึ้นอยู่กับระยะเวลาของการบริการและรายได้:

- ด้วยระยะเวลาการทำงานขั้นต่ำ (น้อยกว่า 5 ปี) 60% ของเงินเดือนทั้งหมดจะครบกำหนด

- ผู้เชี่ยวชาญที่มีประสบการณ์ 5-8 ปีได้รับ 80%;

- ด้วยอายุงานมากกว่า 8 ปี เบี้ยเลี้ยงจ่ายในอัตรา 100%

การลาป่วยสูงสุดและต่ำสุดในปี 2560 ถูกควบคุมในระดับกฎหมาย สูงสุดคือ 1,901.37 รูเบิล และขั้นต่ำคือ 246.58 รูเบิล

ขั้นตอนการชำระบัญชี

ลองคิดดูว่าการลาป่วยจ่ายในปี 2560 เป็นอย่างไร:

- กำหนดรายได้เฉลี่ยสำหรับช่วงเวลาที่อยู่ระหว่างการตรวจสอบ

- คำนวณรายได้เฉลี่ยต่อวัน

- คำนวณจำนวนเบี้ยเลี้ยงรายวัน

- กำหนดจำนวนเงินผลประโยชน์ที่ต้องจ่าย

การคำนวณเงินลาป่วยในกรณีที่รายได้เฉลี่ยเกินจำนวนสูงสุดจะพิจารณาจากจำนวนเงินสูงสุด (ระบุไว้ข้างต้น) รายได้จะถูกนำไปในช่วงสองปีที่ผ่านมา พนักงานยังใหม่กับบริษัทหรือไม่ รับข้อมูลจากงานก่อนหน้าของคุณ

ประสบการณ์ประกันน้อยกว่าหกเดือน? ในกรณีนี้ จะมีการให้ค่าจ้างขั้นต่ำหนึ่งค่าในแต่ละเดือน ในการกำหนดยอดรวมของใบทุพพลภาพชั่วคราว ให้คูณค่าเบี้ยเลี้ยงรายวันหนึ่งค่าด้วยจำนวนวันตามข้อมูลการลาป่วย

ดีแล้วที่รู้. ในปี 2560 เป็นไปได้ที่จะออกใบรับรองการลาป่วยแบบอิเล็กทรอนิกส์ซึ่งไม่สามารถทำได้มาก่อน

เสริมรายได้เฉลี่ย - ทำอย่างไร

ในบางองค์กร การจ่ายเงินเพิ่มเติมจะทำได้เท่ากับรายได้เฉลี่ยของการลาป่วย เบี้ยเลี้ยงนี้สำหรับผู้ที่มีประสบการณ์การทำงานบางอย่างเท่านั้น กองทุนประกันสังคม จำกัด จำนวนเงินที่ชำระ - คือ 901.37 รูเบิลต่อวัน ในเวลาเดียวกัน นายจ้างไม่ได้รับอนุญาตให้ชำระเงินเพิ่มเติมตามจำนวนรายได้เฉลี่ยในใบทุพพลภาพชั่วคราวสำหรับจำนวนเงินที่ขาดหายไป

สำคัญ. เงินเพิ่มเป็นสิทธิของนายจ้าง แต่ไม่ใช่ภาระผูกพัน

การจ่ายเงินเพิ่มเติมมาจากนายจ้างและไม่ได้มาจากรัฐ ดังนั้นจึงต้องเสียภาษีเงินได้ จำนวนภาษีคำนวณด้วยวิธีมาตรฐาน

ใครมีสิทธิ์ได้รับเบี้ยเลี้ยง

คำสั่ง 347n ในการอนุมัติแบบฟอร์มใบทุพพลภาพกำหนดให้จ่ายผลประโยชน์เมื่อเกิดเหตุการณ์ผู้เอาประกันภัยดังกล่าว:

- ความเจ็บป่วยการบาดเจ็บของพนักงานเอง

- การกักกันคนงานหรือบุตรของเขาที่อายุต่ำกว่าเจ็ดขวบ

- การดูแลสมาชิกในครอบครัวที่ป่วย

- ขาเทียมสำหรับข้อบ่งชี้ทางการแพทย์

- หลังการรักษาในสภาพโรงพยาบาล

อุบัติเหตุ ค่าชดเชยโรคจากการทำงาน จัดทำจาก FSS ในลักษณะมาตรฐาน

ลาป่วยได้นานแค่ไหน?

จำนวนวันลาป่วยสูงสุดที่แพทย์หนึ่งคนออกให้ต่อพนักงานหนึ่งคนคือ 30 วัน โดยที่:

- ค่าคอมมิชชั่นทางการแพทย์สามารถลาป่วยได้นานถึง 9-12 เดือนโดยมีการพยากรณ์โรคที่ดีพร้อมค่าคอมมิชชั่นทางการแพทย์รายเดือน

- สำหรับการดูแลเด็กอายุต่ำกว่า 7 ปีจะมีการลาป่วยตามจำนวนวันที่ต้องการอายุไม่เกิน 15 ปี - 2 สัปดาห์อายุเกิน 15 ปี - 3 วัน

- สำหรับการตั้งครรภ์ การคลอดบุตร การลาป่วยจะออกให้เป็นเวลา 140 วัน หากเด็กอยู่คนเดียว และ 194 วัน (สูงสุด) หากมีบุตรมากกว่าหนึ่งคน

- สำหรับการดูแลญาติที่ป่วยและไร้ความสามารถ (เฉพาะหลังจากการสรุปของแพทย์) จ่ายเพียง 7 วัน

ลาป่วยได้ค่าจ้างปีละกี่วัน? หากพนักงานป่วยเองทุกอย่าง (แต่มีข้อยกเว้น) ถ้าเขาดูแลเด็กก็นานถึง 120 วัน มีเพียง 30 วันต่อปีเท่านั้นที่ได้รับการจัดสรรให้ดูแลญาติที่ป่วย

ในการรับเงินสำหรับการลาป่วยตามปกติ จะต้องออกใบรับรองการคำนวณการลาป่วยภายในหกเดือน หากคุณไม่เคยทำงานมาก่อน จะได้รับเงินสงเคราะห์ แต่การคำนวณจะทำจากค่าแรงขั้นต่ำ กรณีเจ็บป่วย ภายใน 30 วันหลังจากเลิกจ้าง อดีตนายจ้างมีหน้าที่ต้องจ่ายเงิน 60% ของรายได้เฉลี่ย

สามารถขอใบรับรองจำนวนเงินรายได้ได้จากหน่วยงานอาณาเขตของ PFR หากมีการออกใบรับรองการลาป่วย 182n ตรงเวลา จะต้องจ่ายเงินสงเคราะห์พร้อมกับเงินงวดถัดไป (เงินเดือนหรือเงินล่วงหน้า) กฎหมายกำหนดสถานการณ์เมื่อไม่จ่ายผลประโยชน์ - ระบุ

เงินเดือนที่ไม่ได้รับอนุญาตจากนักบัญชีไม่ต้องเสียเบี้ยประกัน

หากหัวหน้าฝ่ายบัญชีมักจะโอนเงินเดือนให้ตัวเองเป็นจำนวนมากกว่าที่ระบุไว้ในสัญญาจ้าง จำนวนเงินส่วนเกินดังกล่าวจะไม่รวมอยู่ในฐานเงินสมทบ

การเรียกร้องทางอิเล็กทรอนิกส์สำหรับภาษีและการบริจาค: กฎการอ้างอิงใหม่

ล่าสุด กรมสรรพากรได้ปรับปรุงรูปแบบการเรียกร้องการชำระหนี้ตามงบประมาณ ได้แก่ เกี่ยวกับเบี้ยประกัน ถึงเวลาแก้ไขขั้นตอนการส่งข้อกำหนดดังกล่าวไปยัง TMS แล้ว

ไม่ต้องพิมพ์สลิปเงินเดือน

นายจ้างไม่ต้องให้พนักงานส่งสลิปเงินเดือนลงบนกระดาษ กระทรวงแรงงานไม่ได้ห้ามส่งให้ลูกจ้างทางอีเมล์

"นักฟิสิกส์" โอนเงินค่าสินค้าโดยการโอนเงินผ่านธนาคาร - คุณต้องออกเช็ค

ในกรณีที่บุคคลโอนไปยังผู้ขาย (บริษัท หรือผู้ประกอบการรายบุคคล) ชำระเงินค่าสินค้าโดยการโอนเงินผ่านธนาคาร ผู้ขายมีหน้าที่ส่งใบเสร็จรับเงินให้กับผู้ซื้อ - นักฟิสิกส์ กระทรวงการคลังเชื่อ

ไม่ทราบรายการและปริมาณของสินค้า ณ เวลาที่ชำระเงิน: วิธีออกใบเสร็จรับเงิน

อ่าน: การขอใบรับรองเงินเดือน

ชื่อ ปริมาณ และราคาของสินค้า (งาน บริการ) - รายละเอียดบังคับของการรับเงินสด (SRF) อย่างไรก็ตาม เมื่อได้รับเงินล่วงหน้า (ล่วงหน้า) บางครั้งไม่สามารถกำหนดปริมาณและรายการสินค้าได้ กระทรวงการคลังแจ้งว่าจะทำอย่างไรในสถานการณ์เช่นนี้

การตรวจสุขภาพสำหรับการทำงานที่คอมพิวเตอร์: บังคับหรือไม่

แม้ว่าพนักงานจะยุ่งอยู่กับการทำงานกับพีซีอย่างน้อย 50% ของเวลาทำงาน แต่ก็ไม่ใช่เหตุผลที่จะส่งเขาไปตรวจร่างกายเป็นประจำ ทุกอย่างตัดสินโดยผลการรับรองสถานที่ทำงานตามสภาพการทำงาน

เปลี่ยนผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ - แจ้ง Federal Tax Service

หากองค์กรละทิ้งบริการของผู้ให้บริการจัดการเอกสารอิเล็กทรอนิกส์รายหนึ่งและเปลี่ยนไปใช้บริการอื่น จำเป็นต้องส่งการแจ้งเตือนทางอิเล็กทรอนิกส์ของผู้รับเอกสารผ่าน TCS ไปยังสำนักงานสรรพากร

ลาป่วยตั้งแต่ปี 2560: การเปลี่ยนแปลง

เรามาพูดถึงการเปลี่ยนแปลงในการคำนวณการลาป่วยที่ต้องนำมาพิจารณาในปี 2560

ค่าเผื่อสูงสุด

เมื่อคำนวณรายได้เฉลี่ยสำหรับผลประโยชน์ทุพพลภาพชั่วคราว จะต้องจำไว้ว่าจำนวนรายได้ที่นำมาพิจารณาสำหรับปีปฏิทินต้องไม่เกินมูลค่าสูงสุดของฐานในการคำนวณเบี้ยประกันให้กับ FSS (ส่วนที่ 3.2 ของข้อ 14 ของ กฎหมายของรัฐบาลกลางวันที่ 29 ธันวาคม 2549 ฉบับที่ 255- FZ)

โปรดจำไว้ว่ารายได้เฉลี่ยต่อวันคำนวณสำหรับ 2 ปีปฏิทินก่อนหน้า (ส่วนที่ 1 ของมาตรา 14 ของกฎหมายของรัฐบาลกลางของวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ) ซึ่งหมายความว่าสำหรับการลาป่วยในปี 2560 ปีดังกล่าวจะเป็นปี 2558 และ 2559

ฐานส่วนเพิ่มสำหรับการคำนวณเบี้ยประกันให้กับ FSS สำหรับปีเหล่านี้คือ 670,000 รูเบิลและ 718,000 รูเบิลตามลำดับ ซึ่งหมายความว่าค่าเผื่อรายวันสูงสุดสำหรับความพิการชั่วคราว (โดยจ่ายผลประโยชน์เป็นจำนวน 100% ของรายได้เฉลี่ย) ในปี 2560 คือ 1,901.37 รูเบิล ((670,000 +718,000) / 730)

โดยวิธีการลาป่วยที่เกิดขึ้นในปี 2559 (ช่วงเวลาที่เรียกเก็บเงินคือ 2557-2558) จำนวนเบี้ยเลี้ยงรายวันสูงสุด (เมื่อจ่ายตาม 100% ของรายได้เฉลี่ย) คือ 1,772.60 ((624,000 + 670,000) / 730) .

ลาป่วยจากค่าแรงขั้นต่ำ

ผลประโยชน์ทุพพลภาพชั่วคราวคำนวณจากค่าแรงขั้นต่ำที่กำหนดในวันที่เกิดเหตุการณ์ผู้เอาประกันภัยภายใต้สถานการณ์ต่อไปนี้ (ส่วนที่ 1.1 ของข้อ 14 ของกฎหมายของรัฐบาลกลางของวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ จดหมายของ FSS ของ 14 ธันวาคม 2553 เลขที่ 02-03-17 / 05-13765):

- หากพนักงานไม่มีรายได้ในช่วงเวลาการเรียกเก็บเงิน

- หากรายได้เฉลี่ยที่คำนวณในช่วงเวลาที่กำหนดซึ่งคำนวณสำหรับเดือนปฏิทินเต็มนั้นต่ำกว่าค่าจ้างขั้นต่ำในวันประกัน

ผลประโยชน์จากค่าแรงขั้นต่ำสำหรับการลาป่วยที่เกิดขึ้นในปี 2560 ก่อนวันที่ 1 กรกฎาคมคือ 246.58 (24 * 7500/730)

และเนื่องจากตั้งแต่ 07/01/2017 ค่าจ้างขั้นต่ำตั้งไว้ที่ 7,800 รูเบิล (มาตรา 1 ของกฎหมายของรัฐบาลกลางวันที่ 19 ธันวาคม 2559 ฉบับที่ 460-FZ) ค่าเผื่อรายวันในกรณีของการคำนวณการลาป่วยโดยคำนึงถึง ค่าแรงขั้นต่ำสำหรับพนักงานกรกฎาคมจะเท่ากับ 256.44 รูเบิล (24*7800/730)

ยังอ่าน:

จำนวนการลาป่วยสูงสุดในปี 2560

จำนวนการลาป่วยสูงสุดในปี 2559-2560 พิจารณาจากพารามิเตอร์หลายอย่าง และแม้ว่าวิธีการคำนวณโดยรวมจะไม่เปลี่ยนแปลง แต่การชำระเงินขั้นต่ำและสูงสุดจะแตกต่างกันไปเมื่อเทียบกับปีก่อนหน้า เนื่องจากการเปลี่ยนแปลงในตัวชี้วัดที่ใช้ วิธีคำนวณการลาป่วยสำหรับการตั้งครรภ์และการคลอดบุตรในปี 2560 - คุณจะได้เรียนรู้เกี่ยวกับเรื่องนี้จากบทความนี้

ประเด็นสำคัญในการคำนวณการลาป่วยในปี 2559-2560

มีประเด็นหลัก 2 ช่วงที่คุณต้องรู้ก่อนเริ่มการคำนวณ

บล็อกที่ 1 - พารามิเตอร์การคำนวณเริ่มต้น

1. ใครจ่ายเงินลาป่วย:

- ตามความเจ็บป่วยและการบาดเจ็บ (ไม่ใช่การผลิต):

- 3 วันแรก - โดยนายจ้าง;

- วันต่อมา - จากงบประมาณ FSS

- ด้วยเหตุผลอื่น:

- ตลอดระยะเวลา - จากงบประมาณ FSS

2. ผู้ที่จ่ายการลาป่วย:

- พนักงานภายใต้สัญญาจ้างงาน

- ผู้รับเงินที่จ่ายเงินสมทบให้กับ FSS

สำคัญ! ชาวต่างชาติที่อาศัยอยู่ในรัสเซียชั่วคราวและทำงานในองค์กรของรัสเซียจะได้รับเงินลาป่วยหากมีสัญญาจ้างและนายจ้าง (ผู้ประกันตน) จ่ายเงินสมทบสำหรับชาวต่างชาติให้กับ FSS ภายใน 6 เดือนก่อนเดือนที่เกิดความทุพพลภาพ (มาตรา 2 ของกฎหมายของรัฐบาลกลาง " เกี่ยวกับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการเป็นแม่” ลงวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ)

3. วิธีจ่ายเงินลาป่วย

จ่ายวันทุพพลภาพตามปฏิทิน (ระบุในการลาป่วย) ข้อยกเว้น (ภายใต้มาตรา 9 ของกฎหมายหมายเลข 255-FZ) คือช่วงเวลา:

- เวลาหยุดทำงาน;

- พักงาน;

- ยกเว้นงานอื่นๆ โดยได้รับค่าตอบแทนเต็มจำนวนหรือบางส่วน ยกเว้นการลาพักร้อนประจำปี

- ลูกจ้างถูกควบคุมตัวหรือจับกุม

- ดำเนินการตรวจสอบตุลาการและการแพทย์

บล็อกที่ 2 - ตัวบ่งชี้สำหรับการคำนวณ

1. เปอร์เซ็นต์ของรายได้ขึ้นอยู่กับระยะเวลาการให้บริการ จำนวนการลาป่วยสูงสุดในปี 2559-2560จำกัดจำนวนดังต่อไปนี้

ระยะเวลาการให้บริการ (ระหว่างชำระเบี้ยประกัน) เป็นปี

สำคัญ! หากความทุพพลภาพเกิดขึ้นจากโรคจากการทำงานหรือเหตุฉุกเฉินในที่ทำงาน รายได้ 100% จะถูกนำมาพิจารณาทันที ในกรณีนี้ ค่าป่วยสูงสุดจำกัด 4 เท่าของจำนวนเงินประกันรายเดือนใน FSS (มาตรา 9 ของกฎหมายว่าด้วยการประกันสังคมภาคบังคับจากอุบัติเหตุทางอุตสาหกรรมและโรคจากการทำงาน” ลงวันที่ 24 กรกฎาคม 1998 ฉบับที่ 125-FZ)

ข้อจำกัดในการชำระเงินตามอาวุโสใช้ไม่ได้กับการลาป่วยสำหรับการตั้งครรภ์และการคลอดบุตร

อ่านเพิ่มเติมเกี่ยวกับการคำนวณและการจ่ายเงินลาป่วยสำหรับการตั้งครรภ์และการคลอดบุตรในเอกสาร "จำนวนผลประโยชน์ทุพพลภาพชั่วคราวสูงสุด - 2016" .

2. ระยะเวลาในการคำนวณ คือ 2 ปีก่อนช่วงลาป่วย รวมการชำระเงินทั้งหมดที่เกิดจากเงินสมทบ FSS รวมถึงจากนายจ้างรายอื่น (มาตรา 14 ของกฎหมายหมายเลข 255-FZ)

3. ตัวหารเพื่อรับรายได้เฉลี่ยต่อวัน สำหรับการลาป่วย ตัวบ่งชี้ 730 (365 + 365) จะใช้เสมอ

อ่านเรื่องการเก็บภาษีของจำนวนภาษีเงินได้บุคคลธรรมดาของโรงพยาบาลในบทความ “การลาป่วย (การลาป่วย) ต้องเสียภาษีเงินได้บุคคลธรรมดาหรือไม่” .

จำนวนเงินขั้นต่ำสำหรับการลาป่วยในปี 2560

จำนวนรายได้เฉลี่ยที่คำนวณตามวิธีการหลักสำหรับช่วงเวลาทุพพลภาพจะต้องลองใช้กับตัวบ่งชี้ขั้นต่ำ โดยปกติแล้วจะมีความจำเป็นในกรณีที่พนักงานที่ป่วยไม่ได้ทำงานเป็นเวลา 2 ปีก่อนลาป่วยด้วยเหตุผลบางประการด้วยเหตุผลบางประการ และจำนวนเงินสงเคราะห์รายเดือนอาจน้อยกว่าค่าแรงขั้นต่ำที่กำหนดไว้

อ่าน: สัญญาจ้างงานกับชาวต่างชาติภายใต้ตัวอย่างสิทธิบัตรปี 2020

หากการคำนวณรายได้เฉลี่ยน้อยกว่าการคำนวณค่าจ้างขั้นต่ำ จำเป็นต้องคำนวณเงินลาป่วยตามค่าจ้างขั้นต่ำ

สำคัญ! ตั้งแต่วันที่ 07/01/2559 ค่าจ้างขั้นต่ำคือ 7,500 รูเบิล และตั้งแต่ 07/01/2017 จะเพิ่มขึ้นเป็น 7,800 รูเบิล

จำนวนการลาป่วยสูงสุดในปี 2560

ค่าป่วยสูงสุดแผ่นงานในปี 2560 ถูกจำกัดด้วยมูลค่าสูงสุดของฐานในการคำนวณเบี้ยประกันใน FSS ค่านี้กำหนดขึ้นทุกปี (จัดทำดัชนี) โดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียและกำหนดจำนวนเงินสูงสุดที่สามารถจ่ายเงินสมทบให้กับ FSS ได้สำหรับปี ดังนั้น FSS จึงไม่สามารถจ่ายผลประโยชน์เกินขีดจำกัดนี้ได้ (ไม่ได้รับเงินสมทบสำหรับสิ่งนี้)

ในทางปฏิบัติ นี่ดูเหมือนเป็นการเหมาะสมครั้งที่สองของผลลัพธ์ของการคำนวณรายได้เฉลี่ยดั้งเดิม แต่ตอนนี้ถึง จำนวนการลาป่วยสูงสุด. ซึ่งได้รับการชดเชยโดย FSS

จำนวนเงินสมทบคือ:

- ในปี 2558 - 670,000 รูเบิล;

- ในปี 2559 - 718,000 รูเบิล

ดังนั้นในปี 2560 ตัวบ่งชี้รายได้เฉลี่ยต่อวันสำหรับการคำนวณ ค่าป่วยสูงสุดไม่สามารถมากขึ้น:

(670 000 + 718 000) / 730 = RUB 1,901.37

ขั้นตอนการคำนวณค่าป่วย - 2017 โดยตัวอย่าง: วิธีการคำนวณการลาป่วยสำหรับการตั้งครรภ์และการคลอดบุตร

พนักงานเข้ารับการรักษาในองค์กรตามสัญญาจ้างเมื่อ 07/01/2016 นี่เป็นงานแรกของเขา เงินเดือนของพนักงานคือ 28,000 รูเบิล ในเดือนธันวาคม เขาได้รับโบนัสสิ้นปีตามจำนวนเงินเดือนของเขา วันที่ 15 มกราคม 2560 พนักงานลาคลอด

- รายได้เฉลี่ย 2 ปี (มกราคม - ธันวาคม 2558 + มกราคม - ธันวาคม 2559) มีจำนวน 196,000 รูเบิล ซึ่งหมายความว่าค่าจ้างรายวันเฉลี่ยคือ 268.49 รูเบิล (196,000 / 730)

- ลองพิจารณาว่าค่าจ้างรายวันเฉลี่ยที่ค่าแรงขั้นต่ำจะเป็นเท่าใด:

7,500 × 24 / 730 = 246.58 รูเบิล

ไม่จำเป็นต้องคำนวณค่าจ้างขั้นต่ำ เรายอมรับตัวเลือกที่ทำกำไรได้มากกว่าสำหรับพนักงานเป็นพื้นฐาน

สำคัญ! หากมีประสบการณ์น้อยกว่า 6 เดือน ให้คำนวณตามค่าแรงขั้นต่ำเท่านั้น

- เปรียบเทียบต้นทุนเฉลี่ยของวันกับค่าสูงสุด:

RUB 268.49< 1 901,37 руб.

เธอน้อยกว่า จำนวนการลาป่วยสูงสุดในปี 2560ตามมูลค่าสูงสุดของฐานเบี้ยประกัน (1,901.37 รูเบิล)

4. จำนวนการลาป่วยสูงสุด. ซึ่งพนักงานสามารถวางใจได้:

140 (วันตามปฏิทิน) × 268.49 = RUB 37,588.60

ระยะเวลาลาป่วยสูงสุด

พูดถึง ค่าป่วยสูงสุดในปี 2560. เป็นไปไม่ได้ที่จะไม่จำส่วนที่ 2 ของสูตรการคำนวณขั้นสุดท้าย - ระยะเวลาของระยะเวลาการเจ็บป่วยในวันตามปฏิทิน การลาป่วยจะออกตามกฎที่ควบคุมอย่างเข้มงวดในช่วงเวลาที่กฎหมายกำหนด

เงื่อนไขสูงสุดที่พบบ่อยที่สุดคือ:

- สำหรับการรักษาผู้ป่วยนอก - รวม 15 วัน

- ในกรณีการรักษาผู้ป่วยใน - ระยะเวลาอยู่ในโรงพยาบาลบวกสูงสุด 10 วันหลังจากการรักษาตัวผู้ป่วยนอก

- ด้วยการรักษาอย่างต่อเนื่องในสถาบันประเภทโรงพยาบาล - รวม 24 วัน

สำคัญ! หากการเจ็บป่วย (การบาดเจ็บ) เกี่ยวข้องกับกิจกรรมทางวิชาชีพของผู้ป่วย เวลาเดินทางไปสถานพยาบาลและกลับจะรวมอยู่ในการลาป่วยของสถานพยาบาล

- สำหรับการตั้งครรภ์และการคลอดบุตร - 140-196 วัน (ขึ้นอยู่กับสถานการณ์)

- การดูแลเด็กป่วย:

- นานถึง 7 ปี - ตลอดระยะเวลาของโรค

- ตั้งแต่ 7 ถึง 15 ปี - รวม 15 วัน;

- อายุมากกว่า 15 ปีกับการรักษาผู้ป่วยนอก - เป็นเวลา 3 วัน

สำคัญ! เงื่อนไขการรักษามาตรฐานสามารถขยายได้ แต่โดยการตัดสินใจของคณะกรรมการการแพทย์พิเศษเท่านั้น

จำนวนการลาป่วยสูงสุดในปี 2560ถูก จำกัด:

- ตัวบ่งชี้ที่ จำกัด ของรายได้เฉลี่ยต่อวันตามมูลค่าสูงสุดของฐานสำหรับการมีส่วนร่วมใน FSS - 1,901.37 รูเบิล / วัน

- ระยะเวลาการลาป่วยที่ จำกัด เป็นวัน (สำหรับกรณีมาตรฐานของการอยู่บ้านเนื่องจากการเจ็บป่วย "ทั่วไป" - ไม่เกิน 15)

นั่นคือในสถานการณ์ปกติ ค่าป่วยสูงสุดในปี 2560 ไม่เกิน 15 × 1,901.37 = 28,520.55 รูเบิล

ขนาดและระยะเวลาการลาป่วยสูงสุดในปี 2560

ใบรับรองความทุพพลภาพสามารถอยู่ได้นานแค่ไหน?

เฉพาะแพทย์ที่เข้าร่วมเท่านั้นที่กำหนดระยะเวลาที่บุคคลต้องการกู้คืน โดยปกติเงื่อนไขจะสั้น - ตั้งแต่หลายวันจนถึงหลายสัปดาห์ แต่บางครั้งต้องใช้เวลาในการรักษานานกว่า เพื่อหาระยะเวลาการลาป่วยสูงสุดในปี 2560 เจ้าหน้าที่ฝ่ายบุคคลควรทำความคุ้นเคยกับคำสั่งของกระทรวงสาธารณสุขและการพัฒนาสังคมของรัสเซียลงวันที่ 29 มิถุนายน 2554 N 624n ผู้แนะนำกฎในการออกใบรับรองความพิการ

เอกสารนี้ระบุว่า:

- ในการเชื่อมต่อกับการบาดเจ็บ พิษหรือการเจ็บป่วย พลเมืองสามารถรักษาได้นานถึง 12 เดือน

- หากสาเหตุของสุขภาพไม่ดีคือการตั้งครรภ์และการคลอดบุตรไม่จำเป็นต้องรอพนักงานเร็วกว่า 140 วัน

- ผู้หญิงที่ตัดสินใจรับบุตรบุญธรรมของคนอื่นจะได้รับลาป่วยนานถึง 70 วันตามปฏิทิน

- ผู้ปกครองที่ดูแลทารกพิการที่ป่วย (อายุต่ำกว่า 15 ปี) สามารถขอใบรับรองความทุพพลภาพชั่วคราวได้นาน 120 วัน

แต่ในสถานการณ์ปกติ การลาป่วยนานถึง 15 วัน การขยายระยะเวลาสามารถทำได้โดยตกลงกับคณะกรรมการแพทย์เท่านั้น ยิ่งกว่านั้นคลินิกทั้งของรัฐและเอกชนทำงานตามกฎเดียวกัน ดังนั้นโดยไม่มีเหตุผลที่ดี พนักงานจะไม่สามารถออกจากงานได้เป็นเวลานาน

การลาป่วยสูงสุดในปี 2560 ขึ้นอยู่กับระยะเวลาหรือไม่

ยิ่งพนักงานป่วยนานเท่าใด ผลประโยชน์ความทุพพลภาพชั่วคราวก็จะยิ่งสูงขึ้น แต่จำนวนการลาป่วยสูงสุดในปี 2560 ตามกฎหมายไม่ได้ขึ้นอยู่กับจำนวนวันที่เจ็บป่วยเท่านั้น แต่ยังขึ้นกับปัจจัยอื่น ๆ คืออายุงานของพนักงานและฐานสูงสุดในการคำนวณเบี้ยประกันสำหรับ ประกันสังคมในช่วงเวลาที่กำหนด

ดังนั้นการจ่ายเงินลาป่วยสูงสุดในปี 2560 จึงพิจารณาตามค่าขีดจำกัดปี 2558 และ 2559 - 670,000 และ 718,000 rubles ตามลำดับ รายได้สูงสุดต่อวันโดยคำนึงถึงตัวชี้วัดเหล่านี้จะเป็น: (670,000 + 718,000) / 730 = 1901.37 rubles โดยที่ 730 คือจำนวนวันในสองปีที่ผ่านมา

1901.37 รูเบิลเป็นจำนวนเงินสูงสุดสำหรับการเจ็บป่วยหนึ่งวันซึ่งพนักงานที่มีประสบการณ์เกิน 8 ปีสามารถวางใจได้

สำหรับพนักงานที่มีประสบการณ์ 5 ถึง 8 ปี วงเงินสูงสุดของเบี้ยเลี้ยงจะน้อยกว่า - 1901.37 x 80% = 1521.1 รูเบิล เนื่องจากคนงานประเภทนี้มีสิทธิ์ได้รับรายได้เพียง 80%

หากพนักงานตามสมุดงานทำงานมาไม่ถึง 5 ปีก็มีสิทธิได้รับเบี้ยเลี้ยงเป็นจำนวน 60% ของรายได้รายวัน ในกรณีนี้จำนวนสูงสุดที่เขาสามารถรับได้ในวันที่เจ็บป่วยคือ 1140.82 รูเบิล (1901.37 x 60%)

จำนวนเงินสุดท้ายจะขึ้นอยู่กับจำนวนวันที่เจ็บป่วย

2018-02-14

ผู้ทุพพลภาพชั่วคราวซึ่งได้รับการยืนยันโดยเอกสารจากสถานพยาบาล ชำระได้ พนักงานได้รับการลาป่วย เครื่องคำนวณออนไลน์ที่อยู่ตอนต้นของบทความจะช่วยคุณคำนวณจำนวนเงินที่ชำระ เครื่องคิดเลขใช้งานง่าย เพียงกรอกข้อมูลในสามช่องและเลือกจำนวนประสบการณ์ประกันภัย การคำนวณจะดำเนินการออนไลน์ทันทีหลังจากกรอกแบบฟอร์ม หากมีคำถามเกี่ยวกับความถูกต้องของการคำนวณ เราแนะนำให้อ่านบทความด้านล่าง ซึ่งจะกล่าวถึงกฎการคำนวณการลาป่วยในปี 2560 ในรูปแบบใหม่

ในเครื่องคำนวณออนไลน์ คุณสามารถระบุระยะเวลาของระยะเวลาประกันได้ 4 ตัวเลือกให้เลือก ค่าเริ่มต้นคือน้อยกว่าหกเดือน

|

ขั้นตอนที่ 2 |

คำนวณรายได้สำหรับรอบระยะเวลาโดยประมาณ |

กฎการคำนวณการลาป่วยในปี 2560 กำหนดให้มีการคำนวณเป็นระยะเวลาเท่ากับสองปีก่อนที่จะเปิดการลาป่วย

ในการคำนวณรายได้ คุณต้องบวกเงินเดือนของทุกเดือนในแต่ละปี ควรคำนึงถึงการชำระเงินที่อยู่ภายใต้เบี้ยประกัน หากนายจ้างไม่คำนวณเงินสมทบ VNiM จากรายได้ที่ได้รับก็ไม่จำเป็นต้องนำมาพิจารณา

เครื่องคิดเลขมี 2 ช่องสำหรับจุดประสงค์นี้ ในแต่ละปีจากระยะเวลาโดยประมาณ คุณต้องป้อนจำนวนเงินค่าจ้างแยกต่างหาก เมื่อกรอกข้อมูลในฟิลด์เหล่านี้บนเครื่องคำนวณออนไลน์ อย่าระบุจำนวนเงินที่เกินขีดจำกัดฐานการบริจาค (670,000 และ 718,000)

จำนวนวันลาป่วยสามารถดูได้ในใบทุพพลภาพชั่วคราว (ภายใต้บรรทัด "การออกจากงาน" การจ่ายผลประโยชน์จะครบกำหนดในแต่ละวันดังกล่าว นายจ้างจะจ่ายสามวันแรกจากกองทุนของตนเองในสามวันแรก นายจ้างจะได้รับเงินครั้งแรกเช่นกันและได้รับการชดเชยโดย FSS ในภายหลัง

ในเครื่องคิดเลขออนไลน์ ตัวบ่งชี้นี้พอดีกับฟิลด์ "ระยะเวลาของการไร้ความสามารถสำหรับการทำงาน"

สูตรดูเหมือนว่า:

P \u003d (ZP เป็นเวลา 2 ปี / 730) *% ของการชำระเงิน * วันลาป่วย

ตัวอย่างการคำนวณผลประโยชน์ทุพพลภาพในปี 2560

พนักงานนำใบรับรองความทุพพลภาพชั่วคราวสำหรับช่วงเวลาตั้งแต่วันที่ 21 กันยายนถึง 28 กันยายน 2017 มีประสบการณ์ด้านประกันภัย 7 ปี รายได้ของเธอในปี 2015 320,000 rubles, 2016 — 430000 ร. เราจะคำนวณค่าเผื่อโดยคำนึงถึงสูตรที่ให้ไว้ด้านบนเช่นเดียวกับในเครื่องคิดเลขออนไลน์

- % ชำระ 7 ปี - 80%

- รายได้รวมทุกสองปี = 750,000 p.

- จำนวนวันป่วย = 9

- P \u003d 750000 / 730 * 80% * 9 \u003d 7397.26 รูเบิล

ในเครื่องคำนวณออนไลน์ การคำนวณมีลักษณะดังนี้:

วิธีคำนวณระยะเวลาประกันการลาป่วย

กฎการคำนวณมีดังนี้ - ใช้เวลาทำงานทั้งหมดภายใต้สัญญาจ้างตามสมุดงาน เวลาของการรับราชการในกองทัพด้วยบัตรประจำตัวทหารก็ถูกนำมาพิจารณาด้วย

ขั้นตอนที่ 1 - สรุปปีที่สมบูรณ์

ขั้นตอนที่ 2 - รวมเดือนเต็มที่ไม่ได้นำมาพิจารณาในขั้นตอนที่ 1

ขั้นตอนที่ 3 - วันที่เหลือในบางส่วนของเดือนจะถูกสรุป;

ขั้นตอนที่ 4 - ตัวบ่งชี้จากขั้นตอนที่ 3 จะถูกแปลงเป็นเดือนเต็ม (ทุก ๆ 30 วันคือเดือน) และสรุปด้วยค่าจากขั้นตอนที่ 2

ขั้นตอนที่ 5 - ตัวเลขจากขั้นตอนที่ 4 จะถูกแปลงเป็นปีเต็ม (ทุก 12 เดือนคือ 1 ปี)

ผลลัพธ์ของการคำนวณจะต้องแสดงเป็นปีและเดือน

ในเครื่องคิดเลขออนไลน์เมื่อคำนวณการลาป่วยก็เพียงพอที่จะเลือกประสบการณ์ที่ต้องการ

ดูขั้นตอนการคำนวณระยะเวลาประกันภัยด้วย

ตัวอย่างการคำนวณอาวุโส:

ระยะเวลาการทำงานของพนักงานตามสมุดงาน:

- ตั้งแต่ 03/10/2005 ถึง 10/18/2008 - นายจ้างคนแรก

- จาก 12/10/2008 ถึง 02/15/2014 - นายจ้างคนที่สอง

- ตั้งแต่ 03/02/2014 ถึงปัจจุบัน - นายจ้างปัจจุบัน

การคำนวณดำเนินการในวันที่ 01.10.2017:

ขั้นตอนที่ 1 - ในช่วงแรก - 2 ปีเต็มในวินาที - 5 ในช่วงที่สาม - 2 รวม 9 ปี

ขั้นตอนที่ 2 - ในช่วงแรก - 18 เดือนเต็ม ในวินาที - 1 ในช่วงที่สาม - 18 รวม 37 เดือน

ขั้นตอนที่ 3 - ในช่วงแรก - 40 วันในวินาที - 37 ในช่วงที่สาม - 30 รวม 107 วัน

ขั้นตอนที่ 4 - 107 วัน นี่คือ 3 เดือน 17 วันถูกโยนกลับ 3 เดือน บวกด้วย 37 รวม 40 เดือน

ขั้นตอนที่ 5 - 40 เดือน - นี่คือ 3 ปี 4 เดือน

ขั้นตอนที่ 6 — ประสบการณ์ประกันภัย 12 ปี 4 เดือน

ระยะเวลาการเรียกเก็บเงินมีการเปลี่ยนแปลงอย่างไร? ขีด จำกัด ของรายได้สำหรับการคำนวณผลประโยชน์คืออะไร? ระยะเวลาการเรียกเก็บเงินมีกี่วันตามปฏิทิน? ค่าจ้างรายวันเฉลี่ยสูงสุดคืออะไร? จำนวนผลประโยชน์สูงสุดคืออะไร? ผลประโยชน์คำนวณจากค่าแรงขั้นต่ำเมื่อใด

งวดการเรียกเก็บเงินใหม่มาถึงแล้ว ในบทความ เราจะบอกคุณถึงสิ่งที่คุณต้องใส่ใจเมื่อคำนวณผลประโยชน์ตั้งแต่วันที่ 01/01/2017 ตัวบ่งชี้ใดในการคำนวณผลประโยชน์สำหรับความทุพพลภาพชั่วคราว การตั้งครรภ์และการคลอดบุตร การดูแลเด็กที่เปลี่ยนไป และผลประโยชน์สูงสุดในปี 2560 คืออะไร

โปรดจำไว้ว่าการคำนวณผลประโยชน์สำหรับความทุพพลภาพชั่วคราวสำหรับการตั้งครรภ์และการคลอดบุตรสำหรับการดูแลเด็กนั้นดำเนินการตามเอกสารกำกับดูแลดังต่อไปนี้:

กฎหมายของรัฐบาลกลางฉบับที่ 255-FZ วันที่ 29 ธันวาคม 2549 "เรื่องการประกันสังคมภาคบังคับในกรณีที่ทุพพลภาพชั่วคราวและเกี่ยวข้องกับความเป็นแม่" (ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลางฉบับที่ 255-FZ);

กฎหมายของรัฐบาลกลางฉบับที่ 81-FZ วันที่ 19 พฤษภาคม 2538 "ว่าด้วยผลประโยชน์ของรัฐสำหรับพลเมืองที่มีบุตร" (ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลางฉบับที่ 81-FZ);

ระเบียบเฉพาะของขั้นตอนการคำนวณผลประโยชน์สำหรับผู้ทุพพลภาพชั่วคราวสำหรับการตั้งครรภ์และการคลอดบุตรผลประโยชน์การดูแลเด็กรายเดือนสำหรับประชาชนที่ต้องประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับมารดาได้รับการอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 15 มิถุนายน 2550 ฉบับที่ 375 (ต่อไปนี้ - ระเบียบหมายเลข 375)

ขั้นตอนการคำนวณผลประโยชน์ในปี 2560 ยังคงเหมือนเดิม แต่ตัวชี้วัดที่ต้องใช้มีการเปลี่ยนแปลง ดังนั้นตั้งแต่ 01/01/2017 ตัวชี้วัดต่อไปนี้ได้เปลี่ยนไป:

- ระยะเวลาการเรียกเก็บเงิน;

- ขีด จำกัด การชำระเงิน;

- จำนวนวันตามปฏิทินในช่วงเวลาการเรียกเก็บเงิน

- รายได้เฉลี่ยต่อวันสูงสุด

- ค่าเผื่อสูงสุด

ลองพิจารณาแต่ละรายละเอียดเพิ่มเติม

ระยะเวลาการชำระบัญชี

ตามส่วนที่ 1 ของศิลปะ 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ ผลประโยชน์การคลอดบุตรรายเดือนคำนวณจากรายได้เฉลี่ยของผู้เอาประกันภัย ซึ่งคำนวณเป็นเวลาสองปีปฏิทินก่อนปีลาคลอด การลาเพื่อเลี้ยงดูบุตร ดังนั้นหากเหตุการณ์เอาประกันภัยเกิดขึ้นในปี 2560 รอบบิลจะเป็นปี 2558 และ 2559

ในเวลาเดียวกันควรจำไว้ว่าหากในสองปีปฏิทินก่อนปีที่เกิดเหตุการณ์ผู้เอาประกันภัยที่ระบุหรือในปีข้างต้นผู้ประกันตนลาคลอดและ (หรือ) การลาเพื่อเลี้ยงดูบุตรทันที ปีปฏิทินที่เกี่ยวข้อง (ปีปฏิทิน) ตามคำร้องขอของผู้ประกันตนอาจถูกแทนที่เพื่อวัตถุประสงค์ในการคำนวณรายได้เฉลี่ยในปีปฏิทินก่อนหน้า (ปีปฏิทิน) โดยที่สิ่งนี้จะทำให้จำนวนเงินผลประโยชน์เพิ่มขึ้น (ข้อ 11 ของระเบียบหมายเลข 375)

บันทึก:

การแทนที่ปีปฏิทินที่ใช้คำนวณรายได้เฉลี่ยสำหรับการคำนวณผลประโยชน์อาจทำได้ไม่ใช่สำหรับปีใด ๆ (ปี) ที่ผู้เอาประกันภัยเลือก แต่สำหรับปี (ปี) ทันทีก่อนปีก่อนที่ผู้เอาประกันภัย บุคคลนั้นอยู่ในการลาคลอดและการคลอดบุตรและ/หรือการลาเพื่อเลี้ยงดูบุตร คำชี้แจงดังกล่าวมีอยู่ในจดหมายของ FSS ของสหพันธรัฐรัสเซียเมื่อวันที่ 30 พฤศจิกายน 2558 ฉบับที่ 02-09-11 / 15-23247 กระทรวงแรงงานของสหพันธรัฐรัสเซียเมื่อวันที่ 9 ธันวาคม 2558 ฉบับที่ 17-1 / อูจี-1755

โดยคำนึงถึงบทบัญญัติข้างต้นของกฎหมายและคำอธิบายของพนักงาน FSS สามารถสรุปได้ดังต่อไปนี้ หากเหตุการณ์ผู้เอาประกันภัยเกิดขึ้นในปี 2560 แต่ผู้เอาประกันภัย:

1) อยู่ระหว่างการลาคลอดและ/หรือการลาเพื่อเลี้ยงดูบุตรในปี 2558-2559 ปีเหล่านี้สามารถแทนที่ได้ภายในปี 2556-2557 เท่านั้น

2) ทั้งหมด (ในปี 2557 และ 2558) และบางส่วน (ในปี 2559 และ 2556) เป็นการลาคลอดและลาเพื่อเลี้ยงดูบุตร โดยปีข้างต้นทั้งหมดอาจถูกแทนที่ด้วยปีปฏิทินก่อนหน้าปีที่มีชื่อผู้เอาประกันภัย วันหยุด นั่นคือปี 2554 และ 2555 หรือสามารถนำรายได้ปี 2559 และ 2556 มาพิจารณา ในขณะที่ช่วงทุพพลภาพชั่วคราวไม่นับจำนวนวันตามปฏิทินในรอบการเรียกเก็บเงิน (730 หรือ 731 หากปีนั้นเป็นปีอธิกสุรทิน) สำหรับการคำนวณเงินสงเคราะห์การคลอดบุตรและ เบี้ยเลี้ยงรายเดือนสำหรับการดูแลเด็ก , การลาคลอดบุตร, การลาเพื่อเลี้ยงดูบุตร, ในบางกรณี - ระยะเวลาการออกจากงานโดยได้รับค่าจ้างเต็มจำนวนหรือบางส่วน, หากไม่มีการเรียกเก็บเงิน (ส่วนที่ 3.1 ของมาตรา 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ);

3) อยู่ในการลาคลอดและลาเพื่อเลี้ยงดูบุตรตั้งแต่เดือนพฤศจิกายน 2555 ถึงเดือนกรกฎาคม 2560 และจนถึงเดือนพฤศจิกายน 2555 ทำงานบางส่วน ระยะเวลาการคำนวณตามคำขอของผู้ประกันตนอาจเปลี่ยนเป็น 2010 และ 2011 หรือการคำนวณอาจเป็นรายได้สำหรับปี 2555 ( ที่ผู้ประกันตนทำงานบางส่วน) และ 2011 จะขึ้นอยู่กับตัวเลือกที่จำนวนของผลประโยชน์จะมากขึ้น;

4) ในปี 2559 ปี 2558 เป็นการลาคลอดและลาเพื่อเลี้ยงดูบุตร ในปี 2557 ทำงาน และในปี 2556 และ 2555 เป็นการลาคลอดและการลาเพื่อเลี้ยงดูบุตรด้วย โดยระยะเวลาการคำนวณการสมัครของผู้เอาประกันภัยอาจเลื่อนเป็นปี 2557 และ 2554

บันทึก:

การเปลี่ยนแปลงปีของรอบการเรียกเก็บเงิน หากปี (ปี) ของรอบการเรียกเก็บเงินประกอบด้วย (ประกอบด้วย) ของช่วงเวลาที่ยกเว้น ถือเป็นสิทธิของผู้เอาประกันภัย ไม่ใช่ภาระผูกพัน นอกจากนี้ การแทนที่ปีของรอบระยะเวลาการเรียกเก็บเงินจะดำเนินการก็ต่อเมื่อจำนวนเงินของผลประโยชน์เพิ่มขึ้นเท่านั้น

ขีด จำกัด รายได้สำหรับการคำนวณผลประโยชน์

ดังที่ได้กล่าวไปแล้ว ผลประโยชน์จะคำนวณจากรายได้เฉลี่ย พร้อมกันนั้นตามภาค 2 ของศิลปะ 14 แห่งกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ รายได้เฉลี่ยบนพื้นฐานของผลประโยชน์สำหรับผู้ทุพพลภาพชั่วคราว การตั้งครรภ์และการคลอดบุตร และค่าใช้จ่ายรายเดือนสำหรับการดูแลเด็ก รวมการชำระเงินทุกประเภทและค่าตอบแทนอื่น ๆ เพื่อสนับสนุน ผู้ประกันตนซึ่งเบี้ยประกันจะสะสมใน FSS ตามกฎหมายของรัฐบาลกลางฉบับที่ 212-FZ (รวมระยะเวลาถึงวันที่ 31 ธันวาคม 2559) และ (หรือ) ตามกฎหมายของสหพันธรัฐรัสเซียว่าด้วยภาษีและค่าธรรมเนียม (เริ่มตั้งแต่ 1 มกราคม 2560) ในเวลาเดียวกันรายได้เฉลี่ยนี้จะถูกนำมาพิจารณาในแต่ละปีปฏิทินในจำนวนไม่เกินจำนวนที่กำหนดตามกฎของกฎหมายของรัฐบาลกลางฉบับที่ 2017) สำหรับปีปฏิทินที่สอดคล้องกันซึ่งเป็นฐานสูงสุดสำหรับการคำนวณเบี้ยประกันถึง FSS (ตอนที่ 3.2 มาตรา 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ)

ดังนั้น หากทุพพลภาพชั่วคราว ลาคลอด หรือการลาเพื่อเลี้ยงดูบุตรเกิดขึ้นในปี 2560 ระยะเวลาในการคำนวณจะรวมปี 2558 และ 2559 ในเรื่องนี้จำนวนรายได้สูงสุดที่นำมาพิจารณาเมื่อคำนวณผลประโยชน์ข้างต้นจะเท่ากับ 1,388,000 รูเบิล (670,000 + 718,000) โดยที่:

- RUB 670,000 - มูลค่าสูงสุดของฐานสำหรับการคำนวณเบี้ยประกันให้กับ FSS ในปี 2558 ซึ่งกำหนดโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียหมายเลข 1316

- RUB 718,000 - มูลค่าสูงสุดของฐานสำหรับการคำนวณเบี้ยประกันให้กับ FSS ในปี 2558 ซึ่งกำหนดโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียฉบับที่ 1265

บันทึก:

เมื่อวันที่ 1 มกราคม 2017 พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียฉบับที่ 1255 มีผลบังคับใช้ซึ่งระบุว่าฐานสูงสุดสำหรับการคำนวณเบี้ยประกันไปยังกองทุนประกันสังคมในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับมารดาที่เกี่ยวข้องกับแต่ละคน บุคคลเป็นจำนวนเงินไม่เกิน 755,000 รูเบิล

จำนวนวันตามปฏิทินในรอบการเรียกเก็บเงิน

เงินช่วยเหลือกรณีทุพพลภาพชั่วคราว

ตามมาตรา 3 ของศิลปะ 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ รายได้เฉลี่ยต่อวันสำหรับการคำนวณผลประโยชน์ทุพพลภาพชั่วคราวถูกกำหนดโดยการหารจำนวนรายได้ค้างรับสำหรับช่วงเวลาที่ระบุในส่วนที่ 1 ของบทความนี้ด้วย 730 ซึ่งหมายความว่าเมื่อคำนวณผลประโยชน์นี้ จำนวนวันในรอบการเรียกเก็บเงินจะเท่ากันเสมอและเท่ากับ 730

เงินช่วยเหลือการคลอดบุตร, เงินช่วยเหลือรายเดือนสำหรับการดูแลบุตร.

ตามส่วนที่ 3.1 ของศิลปะ 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ รายได้เฉลี่ยต่อวันสำหรับการคำนวณผลประโยชน์ข้างต้นถูกกำหนดโดยการหารจำนวนรายได้ค้างรับสำหรับช่วงเวลาที่ระบุในส่วนที่ 1 ของบทความนี้ด้วยจำนวนวันตามปฏิทินในช่วงเวลานี้ โดย ยกเว้นวันตามปฏิทินที่ตรงกับ:

- สำหรับช่วงเวลาทุพพลภาพชั่วคราว, ลาคลอด, ลาเพื่อเลี้ยงดูบุตร;

- สำหรับระยะเวลาที่พนักงานออกจากงานโดยจ่ายเงินเต็มจำนวนหรือบางส่วนตามกฎหมายของสหพันธรัฐรัสเซียหากเบี้ยประกันไปยังกองทุนประกันสังคมไม่ได้ถูกเรียกเก็บในช่วงเวลานี้ตามกฎหมายของรัฐบาลกลางหมายเลข 212-FZ (สำหรับ ระยะเวลาถึง 31 ธันวาคม 2559 รวม) และ (หรือ) บรรทัดฐานของกฎหมายของสหพันธรัฐรัสเซียเกี่ยวกับภาษีและค่าธรรมเนียม (เริ่มตั้งแต่วันที่ 1 มกราคม 2017)

โดยอาศัยอำนาจตามบทบัญญัติข้างต้นของกฎหมายและคำนึงถึงลักษณะเฉพาะของปีอธิกสุรทินซึ่งก็คือ 366 วันตามปฏิทิน เมื่อคำนวณผลประโยชน์เหล่านี้ ระยะเวลาในการคำนวณอาจเป็น:

- 730 วันตามปฏิทิน;

- 731 วันตามปฏิทิน หากหนึ่งปีของช่วงเวลาที่เรียกเก็บเงินเป็นปีอธิกสุรทิน

- 732 วันตามปฏิทินเมื่อแทนที่ปีปฏิทิน (ปีปฏิทิน) ที่กฎหมายกำหนดด้วยปีอธิกสุรทิน (ปีอธิกสุรทิน)

รายได้เฉลี่ยต่อวันสูงสุด

ส่วนที่ 3.3 ของศิลปะ 14 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ ระบุ: รายได้เฉลี่ยต่อวันสำหรับการคำนวณผลประโยชน์การคลอดบุตร ผลประโยชน์การดูแลเด็กรายเดือน ซึ่งกำหนดตามส่วนที่ 3.1 ของบทความนี้ ต้องไม่เกินจำนวนที่คำนวณโดยการหารด้วย 730 ผลรวมของฐานค่าขีดจำกัด สำหรับการคำนวณเบี้ยประกันให้กับกองทุนประกันสังคมที่จัดตั้งขึ้นตามกฎของกฎหมายของรัฐบาลกลางฉบับที่ 212-FZ (รวมระยะเวลาถึงวันที่ 31 ธันวาคม 2559) และ (หรือ) บรรทัดฐานของกฎหมายของสหพันธรัฐรัสเซียเรื่องภาษี และค่าธรรมเนียม (เริ่มตั้งแต่ 1 มกราคม 2560) เป็นเวลา 2 ปีปฏิทินก่อนปีลาคลอด การลาเพื่อเลี้ยงดูบุตร

ดังนั้นมูลค่าสูงสุดของรายได้เฉลี่ยต่อวันสำหรับการคำนวณผลประโยชน์ในปี 2560 จะเท่ากับ 1,901.37 รูเบิล (1,388,000 รูเบิล / 730 วันตามปฏิทิน)

เบี้ยเลี้ยงสูงสุด

ประโยชน์สำหรับการตั้งครรภ์และการคลอดบุตร

ส่วนที่ 1 ของศิลปะ 10 แห่งกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ กำหนดว่าผลประโยชน์การคลอดบุตรจะจ่ายให้กับผู้หญิงที่เอาประกันภัยทั้งหมดตลอดระยะเวลาการลาคลอด 70 (ในกรณีของการตั้งครรภ์หลายครั้ง - 84) วันก่อนการคลอดบุตรและ 70 ( ในกรณีของการคลอดบุตรที่ซับซ้อน - 86 เมื่อเกิดมีลูกสองคนขึ้นไป - 110) วันตามปฏิทินหลังคลอด ในเวลาเดียวกัน ค่าเผื่อนี้จะจ่ายเป็นจำนวนเงิน 100% ของรายได้เฉลี่ย (ส่วนที่ 1 ของมาตรา 11 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ)

ดังนั้นจำนวนผลประโยชน์การคลอดบุตรสูงสุดในปี 2560 จะเป็น:

- ด้วยการคลอดบุตรปกติ - 266,191.80 รูเบิล (1,901.37 รูเบิล x 140 วันตามปฏิทิน x 100%);

- ด้วยการตั้งครรภ์หลายครั้ง - 368,865.78 รูเบิล (1,901.37 รูเบิล x 194 วันตามปฏิทิน x 100%);

- ด้วยการคลอดบุตรที่ซับซ้อน - 296,613.72 รูเบิล (1,901.37 รูเบิล x 156 วันตามปฏิทิน x 100%)

เงินช่วยเหลือรายเดือนสำหรับการดูแลเด็ก

ตามมาตรา 1 ของศิลปะ 11.2 ของกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ ค่าเลี้ยงดูบุตรรายเดือนจะจ่ายเป็นจำนวนเงิน 40% ของรายได้เฉลี่ยของผู้ประกันตน แต่ไม่น้อยกว่าจำนวนเงินขั้นต่ำของผลประโยชน์นี้ตามที่กฎหมายของรัฐบาลกลางฉบับที่ 81 กำหนด -เอฟแซด รายได้เฉลี่ยสำหรับการคำนวณค่าเผื่อนี้พิจารณาจากการคูณรายได้เฉลี่ยต่อวัน ซึ่งกำหนดขึ้นตามส่วนที่ 3.1 และ 3.2 ของศิลปะ 14 แห่งกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ โดย 30.4 (ตอนที่ 5.1 ของบทความนี้) ดังนั้นเงินช่วยเหลือรายเดือนสูงสุดสำหรับการดูแลเด็กในปี 2560 จะเป็น 23,120.66 รูเบิล (1,901.37 รูเบิล x 30.4 x 40%)

บันทึก:

จัดทำดัชนีค่าเผื่อรายเดือนขั้นต่ำสำหรับการดูแลเด็กซึ่งจะต้องดำเนินการบนพื้นฐานของศิลปะ 4.2 ของกฎหมายของรัฐบาลกลางหมายเลข 81-FZ ตั้งแต่วันที่ 1 มกราคม 2017 ไม่มีสัมประสิทธิ์การจัดทำดัชนีดังกล่าว เนื่องจากสมาชิกสภานิติบัญญัติไม่ได้จัดเตรียมค่าสัมประสิทธิ์การจัดทำดัชนีดังกล่าว อย่างไรก็ตาม ค่าเผื่อนี้จะต้องจัดทำดัชนีตั้งแต่วันที่ 1 กุมภาพันธ์ 2017 โดยคำนึงถึงดัชนีราคาผู้บริโภคสำหรับปี 2559 ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม ถึง 1 กุมภาพันธ์ 2560 ผลประโยชน์ควรจะจ่ายในจำนวนเดียวกันกับปี 2559 จำได้ว่าตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 (พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 28 มกราคม 2559 ฉบับที่ 42 ว่าด้วยการกำหนดจำนวนการจัดทำดัชนีการชำระเงินผลประโยชน์และค่าชดเชยตั้งแต่วันที่ 1 กุมภาพันธ์ 2559”) ค่าเผื่อรายเดือนขั้นต่ำสำหรับ การดูแลเด็กคือ:

- ค่าเลี้ยงดูบุตรคนแรก - 2,908.62 รูเบิล;

- ค่าเลี้ยงดูบุตรคนที่สองและบุตรคนต่อไป - 5,817.24 รูเบิล

อย่างไรก็ตาม กฎหมายของรัฐบาลกลางฉบับที่ 164-FZ ตั้งแต่วันที่ 1 กรกฎาคม 2559 ได้เพิ่มค่าแรงขั้นต่ำเป็น 7,500 รูเบิล ทั้งนี้ในกรณีที่รายได้เฉลี่ยของผู้เอาประกันภัยที่คำนวณไว้สำหรับ 2 ปีก่อนปีเหตุการณ์ผู้เอาประกันภัยคำนวณเต็มเดือนปฏิทินต่ำกว่าค่าจ้างขั้นต่ำรายได้เฉลี่ยสำหรับการคำนวณผลประโยชน์ชั่วคราว ความพิการสำหรับการตั้งครรภ์และการคลอดบุตร ผลประโยชน์รายเดือนสำหรับการดูแลเด็กจะเท่ากับค่าจ้างขั้นต่ำ (นั่นคือ 7,500 รูเบิล) ค่าแรงขั้นต่ำจะใช้ในการคำนวณผลประโยชน์เหตุการณ์เอาประกันภัยที่เกิดขึ้นตั้งแต่ 07/01/2559 การคำนวณผลประโยชน์เหตุการณ์เอาประกันภัยที่เกิดขึ้นก่อนวันที่ 07/01/2559 และดำเนินต่อไปหลังจากวันที่กำหนดเนื่องจากการเปลี่ยนแปลงในค่าจ้างขั้นต่ำไม่ได้ทำ

ดังนั้น ตั้งแต่วันที่ 07/01/2016 สถานการณ์เปลี่ยนไป นับจากวันนี้เป็นต้นไป ค่าแรงขั้นต่ำคือ 7,500 รูเบิล ดังนั้นค่าเลี้ยงดูบุตรคนแรกต้องไม่น้อยกว่า 3,000 รูเบิล (7,500 รูเบิล x 40%) ดังนั้น ตั้งแต่วันที่ 07/01/2016 เนื่องจากการขึ้นค่าแรงขั้นต่ำ จำนวนเงินขั้นต่ำของค่าเลี้ยงดูบุตรคนแรกก็เพิ่มขึ้นเช่นกัน ตอนนี้เป็น 3,000 รูเบิล ในเวลาเดียวกันจำนวนของผลประโยชน์สำหรับการดูแลลูกคนที่สองและลูกที่ตามมายังคงเท่าเดิม - 5,817.24 รูเบิล

การจ่ายผลประโยชน์คำนวณจากค่าจ้างขั้นต่ำ

ตามส่วนที่ 1.1 ของศิลปะ 14 แห่งกฎหมายของรัฐบาลกลางฉบับที่ 255-FZ รายได้เฉลี่ยซึ่งคำนวณจากผลประโยชน์สำหรับการตั้งครรภ์และการคลอดบุตรค่าเบี้ยเลี้ยงรายเดือนสำหรับการดูแลเด็กจะเท่ากับค่าแรงขั้นต่ำที่กำหนดโดยกฎหมายของรัฐบาลกลางในวันที่ เหตุการณ์ผู้เอาประกันภัย ถ้า:

- ผู้ประกันตนไม่มีรายได้ตามระยะเวลาที่กำหนดในวรรค 1 ของข้อนี้

- รายได้เฉลี่ยที่คำนวณสำหรับช่วงเวลาเหล่านี้ ซึ่งคำนวณเป็นเดือนเต็มตามปฏิทิน จะต่ำกว่าค่าแรงขั้นต่ำที่กำหนดโดยกฎหมายของรัฐบาลกลางในวันที่เกิดเหตุการณ์ผู้เอาประกันภัย

กฎที่คล้ายคลึงกันได้รับการประดิษฐานอยู่ในวรรค 11 (1) ของระเบียบหมายเลข 375 นอกจากนี้ วรรค 20 ของบทบัญญัตินี้กำหนดอีกกรณีหนึ่งซึ่งการจ่ายเงินผลประโยชน์การคลอดบุตรเป็นจำนวนเงินไม่เกินค่าจ้างขั้นต่ำสำหรับเดือนเต็มตามปฏิทินที่กำหนดไว้ ตามกฎหมายของรัฐบาลกลาง – หากผู้เอาประกันภัยมีระยะเวลาประกันน้อยกว่าหกเดือน

ตั้งแต่วันที่ 07/01/2559 ค่าจ้างขั้นต่ำตั้งไว้ที่ 7,500 รูเบิล (กฎหมายของรัฐบาลกลางฉบับที่ 164-FZ) ดังนั้นรายได้เฉลี่ยขั้นต่ำต่อวันสำหรับการคำนวณผลประโยชน์ตามค่าแรงขั้นต่ำคือ 246.57 รูเบิล (7,500 รูเบิล x 24 เดือน / 730 วันตามปฏิทิน)

โดยสรุป ให้เราดึงความสนใจของคุณไปที่การเปลี่ยนแปลงหลักที่ต้องนำมาพิจารณาเมื่อคำนวณผลประโยชน์ในปี 2560 อีกครั้ง:

- ระยะเวลาการเรียกเก็บเงิน - ตั้งแต่ 01/01/2558 ถึง 31/12/2559;

- จำนวนรายได้สูงสุดสำหรับการคำนวณผลประโยชน์คือ 1,388,000 รูเบิล

- มูลค่าสูงสุดของรายได้เฉลี่ยต่อวันสำหรับการคำนวณผลประโยชน์คือ 1,901.37 รูเบิล

- รายได้เฉลี่ยต่อวันขั้นต่ำสำหรับการคำนวณผลประโยชน์ตามค่าจ้างขั้นต่ำคือ 246.57 รูเบิล

นอกจากนี้ โปรดจำไว้ว่า เมื่อคำนวณผลประโยชน์ทุพพลภาพชั่วคราว จำนวนวันในรอบการเรียกเก็บเงินจะเท่ากันเสมอ - 730 เมื่อคำนวณผลประโยชน์สำหรับการตั้งครรภ์และการคลอดบุตร การดูแลเด็ก จำนวนวันตามปฏิทินจะถูกกำหนดดังนี้: จำนวนที่ไม่รวม

ออกจากมันวัน ในเรื่องนี้จำนวนวันจริงสามารถเท่ากับ 730, 731 หรือ 732 ขึ้นอยู่กับว่ามี (เป็น) ปีอธิกสุรทินในช่วงเวลาการเรียกเก็บเงินหรือไม่

การคำนวณการลาป่วยในปี 2560-2561 มีการเปลี่ยนแปลง โปรดทราบว่าระยะเวลาการเรียกเก็บเงินและจำนวนเงินที่ชำระในบัญชีมีการเปลี่ยนแปลง รายได้เฉลี่ยต่อวันสูงสุดเพิ่มขึ้น เพื่อไม่ให้สับสนในการคำนวณ ให้ดูตัวอย่างตัวเลขเฉพาะ

การคำนวณการลาป่วยในปี 2560 และ 2561 จะค่อยเป็นค่อยไป นักบัญชีกำหนด:

- ระยะเวลาการเรียกเก็บเงิน; รายได้เฉลี่ยต่อวันของพนักงาน ประสบการณ์การประกันภัยของพนักงาน

- จำนวนเบี้ยเลี้ยงรายวัน

- ค่าป่วยทั้งหมด

ใช้ขั้นตอนการคำนวณนี้โดยไม่คำนึงถึงสาเหตุของความพิการ (ความเจ็บป่วยของพนักงานเอง สมาชิกในครอบครัว การบาดเจ็บในครอบครัว อุบัติเหตุในที่ทำงาน ฯลฯ) ต่อไปเราจะให้การคำนวณการลาป่วยในปี 2560 และ 2561

โปรดทราบว่ากฎการคำนวณผลประโยชน์โรงพยาบาลในปี 2560 และ 2561 นั้นแตกต่างกัน ผู้เชี่ยวชาญเตือนเกี่ยวกับเรื่องนี้ อ่านบันทึกการบรรยายในโปรแกรม "" ในหลักสูตร "สิ่งที่เปลี่ยนแปลงไปในการคำนวณผลประโยชน์"

วิธีคำนวณการลาป่วยในปี 2560

ในการคำนวณการลาป่วยในปี 2560 ให้ใช้เงินเดือนพนักงานในปี 2558 และ 2559 ปีเหล่านี้เรียกว่ารอบระยะเวลาการเรียกเก็บเงิน สูตรสำหรับมีลักษณะดังนี้:

ใช้สูตรเดียวกันคำนวณผลประโยชน์ปี 2561 จ่ายเฉพาะงวดที่ต่างกัน โปรดดูรายละเอียดในหัวข้อ "วิธีคำนวณการลาป่วยในปี 2561"

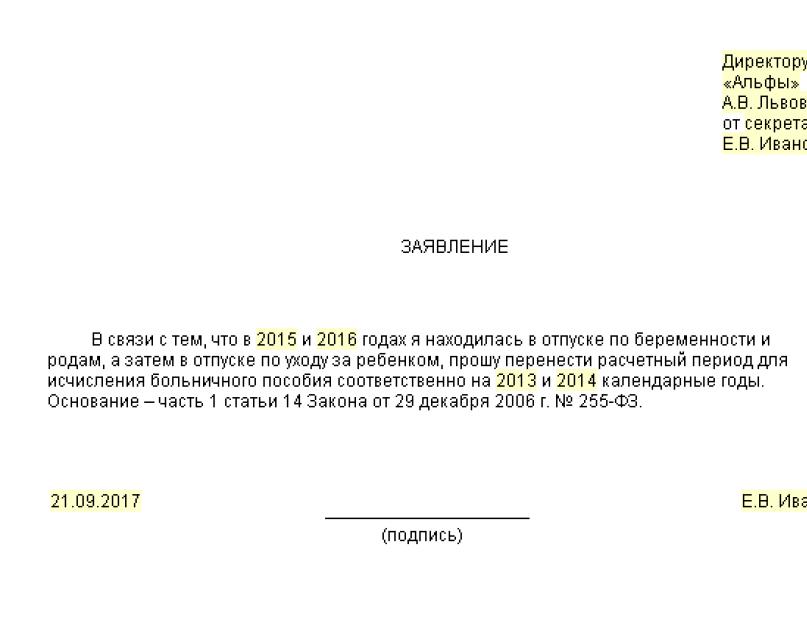

เป็นไปได้ว่าระยะเวลาการเรียกเก็บเงินหนึ่งหรือทั้งสองปีอาจลดลงเนื่องจากการลาคลอดหรือการลาเพื่อเลี้ยงดูบุตร พนักงานอาจเปลี่ยนปีของรอบการเรียกเก็บเงินเป็นปีก่อนหน้าได้ หากสิ่งนี้ส่งผลให้จำนวนผลประโยชน์เพิ่มขึ้น ในการดำเนินการนี้ พนักงานต้องยื่นคำร้องต่อนายจ้าง (ตัวอย่างด้านล่าง)

ตามที่เจ้าหน้าที่ระบุ ปีทดแทนจะต้องมาก่อนช่วงเวลาที่เรียกเก็บเงิน (จดหมายของกระทรวงแรงงานของสหพันธรัฐรัสเซียลงวันที่ 3 สิงหาคม 2558 ฉบับที่ 17-1 / OOG-1105) แม้ว่ากฎหมายฉบับที่ 255-FZ ไม่ได้กำหนดข้อจำกัดดังกล่าว

หลังจากที่คุณได้กำหนดระยะเวลาการเรียกเก็บเงินแล้ว ให้คำนวณรายได้ตามการคำนวณการลาป่วยในปี 2560 และ 2561

รายได้สำหรับรอบการเรียกเก็บเงินสำหรับการลาป่วยในปี 2560

รวมอยู่ในรายได้ การชำระเงินทั้งหมดสำหรับรอบการเรียกเก็บเงินที่จ่ายเงินสมทบให้กับ FSS ของรัสเซีย (ส่วนที่ 2 ของข้อ 14 ของกฎหมายหมายเลข 255-FZ ข้อ 2 ของบทบัญญัติที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียในเดือนมิถุนายน 15 พ.ศ. 2550 ครั้งที่ 375)

ดังนั้น การชำระเงินทั้งหมดที่ไม่ต้องเสียเบี้ยประกันจะต้องถูกแยกออกจากยอดรวมของรายได้ของพนักงานสำหรับรอบการเรียกเก็บเงิน (ส่วนที่ 2 ของมาตรา 14 ของกฎหมายวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ) โดยเฉพาะอย่างยิ่งเหล่านี้คือ:

- ผลประโยชน์ของรัฐ

- การจ่ายเงินชดเชยตามกฎหมายให้กับพนักงาน

- ความช่วยเหลือทางการเงินไม่เกิน 4,000 รูเบิล ต่อปีต่อคน

รายการการชำระเงินทั้งหมดที่ได้รับการยกเว้นเบี้ยประกันมีอยู่ในมาตรา 9 420 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ตัวอย่างเช่น พวกเขาไม่ได้กำหนดเบี้ยประกันสำหรับการชำระเงินภายใต้สัญญากฎหมายแพ่ง การซื้อทรัพย์สินหรือสิทธิในทรัพย์สิน สำหรับข้อมูลเพิ่มเติม โปรดดูคำแนะนำ ""

เปรียบเทียบการชำระเงินในแต่ละปีที่เรียกเก็บเงินกับฐานเงินสมทบส่วนเพิ่ม เพื่อความสะดวก ข้อมูลเกี่ยวกับข้อจำกัดในการบริจาค เราได้นำเสนอในตารางด้านล่าง

โต๊ะ. จำกัดค่าของฐานสำหรับการคำนวณเงินสมทบสังคม

หากในบางปีรายได้รวมเกินขีดจำกัดของเงินประกัน ให้ใช้ค่าจำกัดนี้เพื่อคำนวณการลาป่วย ทุกอย่างข้างต้นสำหรับปีนี้อย่านำมาพิจารณา

ตัวอย่าง:

ป. Bespalov อยู่กับองค์กรตั้งแต่เดือนสิงหาคม 2549 เงินเดือนของเขาคือ 15,000 รูเบิล ตั้งแต่วันที่ 3 กุมภาพันธ์ถึง 24 กุมภาพันธ์ 2558 Bespalov อยู่ในช่วงพักร้อน ในเดือนกุมภาพันธ์ เขาได้รับค่าจ้างวันหยุดเป็นจำนวน 10,000 รูเบิล และเงินเดือน - 3,000 รูเบิล

ในเดือนมีนาคม 2558 Bespalov ได้รับเงินเพิ่มเติมสำหรับการทำงานในวันหยุดสุดสัปดาห์จำนวน 3,182 รูเบิล ตั้งแต่วันที่ 18 พฤษภาคมถึง 22 พฤษภาคม 2017 Bespalov ป่วยซึ่งได้รับการยืนยันจากการลาป่วย

ระยะเวลาการคำนวณผลประโยชน์เริ่มตั้งแต่ 1 มกราคม 2558 ถึง 31 ธันวาคม 2559 เมื่อพิจารณารายได้ทั้งหมดนักบัญชีจะพิจารณาการชำระเงินและค่าธรรมเนียมเพิ่มเติมทั้งหมดที่เกี่ยวข้องกับการบริจาค FSS ของรัสเซีย

ดังนั้นรายได้ของ Bespalov สำหรับรอบการเรียกเก็บเงินเพื่อวัตถุประสงค์ในการคำนวณค่ารักษาพยาบาลคือ:

- ในปี 2559 - 180,000 รูเบิล (15,000 รูเบิล? 12 เดือน)

- ในปี 2558 - 181,182 รูเบิล (15,000 rubles? 11 เดือน + 10,000 rubles + 3,000 rubles + 3,182 rubles)

จำนวนรายได้ไม่เกินขีด จำกัด ของเงินสมทบดังนั้นการคำนวณการลาป่วยในปี 2560 จะต้องดำเนินการตามการชำระเงินจำนวน 361,182 รูเบิล (180,000 รูเบิล + 181,182 รูเบิล)

จำนวนเงินที่ชำระสำหรับรอบการเรียกเก็บเงินจะต้องเปรียบเทียบกับมูลค่าของค่าจ้างขั้นต่ำ 24 เท่าที่กำหนดไว้ในวันที่เริ่มทุพพลภาพชั่วคราว หากการชำระเงินสำหรับช่วงเวลาที่เรียกเก็บเงินน้อยกว่า เมื่อคำนวณรายได้เฉลี่ย จำเป็นต้องใช้ค่าจ้างขั้นต่ำ 24 เท่า (ส่วนที่ 1.1 ของมาตรา 14 ของกฎหมายหมายเลข 255-FZ)

หากคุณคำนวณผลประโยชน์ผิดพลาดจะมีหนี้สินหรือจ่ายเงินสมทบมากเกินไป เพื่อป้องกันไม่ให้สิ่งนี้เกิดขึ้น พิจารณาลาป่วยเข้า สิทธิ์ทดลองใช้โปรแกรมฟรีมีอายุ 30 วัน

รายได้เฉลี่ยต่อวันสำหรับการลาป่วยในปี 2560

รายได้เฉลี่ยต่อวันสำหรับการคำนวณการลาป่วยในปี 2560 พิจารณาจากรายได้ที่เกิดขึ้นในปี 2558-2559 ในการทำเช่นนี้ รายได้ทั้งหมดหารด้วย 730 วัน ขั้นตอนนี้กำหนดไว้ในส่วนที่ 3 ของข้อ 14 ของกฎหมายหมายเลข 255-FZ

รายได้เฉลี่ยต่อวันสำหรับผลประโยชน์คือ 1901.37 รูเบิล [(670,000 rubles + 718,000 rubles) : 730 วัน] หากพนักงานมีรายได้เพิ่มขึ้นในช่วงสองปีที่ผ่านมา คุณจะได้รับผลประโยชน์จากรายได้เฉลี่ยสูงสุดใหม่ที่ 1901.37 รูเบิล

ตัวอย่าง:

พนักงาน A.S. Kondratiev ป่วยตั้งแต่ 9 ถึง 16 กุมภาพันธ์ 2017 ระยะเวลาการคำนวณรวมปี 2558 และ 2558 ในช่วงเวลานี้พนักงานได้รับเครดิต 365,000 รูเบิล ระยะเวลาการตั้งถิ่นฐาน Kondratiev ทำงานได้อย่างสมบูรณ์ รายได้เฉลี่ยต่อวันของ Kondratiev คือ 500 รูเบิล (365,000 rubles : 730 วัน).

จำนวนการลาป่วยทั้งหมดในปี 2560

สำหรับรายการระยะเวลาที่รวมอยู่ในระยะเวลาการให้บริการ ดูมาตรา 16 ของกฎหมายหมายเลข 255-FZ และวรรค 2 และ 2.1 ของกฎข้อบังคับที่ได้รับอนุมัติโดยคำสั่งของกระทรวงสาธารณสุขและการพัฒนาสังคมของรัสเซีย ลงวันที่ 6 กุมภาพันธ์ 2550 ฉบับที่ 91.

ระยะเวลาการประกันของพนักงานมีผลต่อจำนวนเงินเบี้ยเลี้ยงรายวันอย่างไรเราได้นำเสนอในตารางด้านล่าง

ตอบโดย Irina Savchenko

หัวหน้าแผนกตรวจสอบการดำเนินการตามการคำนวณและการแต่งตั้งกรมธรรม์ประกันภัยของแผนกสำหรับองค์กรการชำระเงินประกันของ FSS ของรัสเซีย

“กำหนดระยะเวลาให้บริการในวันที่เริ่มทุพพลภาพชั่วคราว (ข้อ 7 ของกฎที่ได้รับอนุมัติโดยคำสั่งของกระทรวงสาธารณสุขและการพัฒนาสังคมที่ 06.02.2007 ฉบับที่ 91) รวมระยะเวลาในประสบการณ์ประกันภัย ... .. "

โต๊ะ. ประสบการณ์การคำนวณการลาป่วยในปี 2560 และ 2561

หลังจากกำหนดจำนวนเงินสงเคราะห์รายวันแล้ว การคำนวณขั้นสุดท้ายของการลาป่วยในปี 2560 สามารถทำได้ เมื่อต้องการทำเช่นนี้ เบี้ยเลี้ยงรายวันจะต้องคูณด้วยจำนวนวันที่ป่วย

ตัวอย่าง:

ลองใช้เงื่อนไขของตัวอย่างก่อนหน้านี้และถือว่าพนักงานของ Kondratiev มีประสบการณ์มากกว่า 8 ปี ดังนั้นผลประโยชน์การเจ็บป่วยคือ 4,000 รูเบิล (500 รูเบิล x 100% x 8 วัน)

การคำนวณการลาป่วยในปี 2560 เมื่อเลิกจ้าง

นายจ้างต้องจ่ายตลอดระยะเวลาการเจ็บป่วยของลูกจ้างที่เกษียณอายุ ข้อผิดพลาดทั่วไป: องค์กรจ่ายเงินลาป่วยให้กับอดีตพนักงานตามระยะเวลาการทำงาน และภายใน 30 วันหลังจากเลิกจ้างเท่านั้น และมันควรจะเป็นอย่างอื่น

หากอดีตพนักงานล้มป่วยภายใน 30 วันตามปฏิทินนับจากวันที่ถูกไล่ออก เขาต้องจ่ายตลอดระยะเวลาการเจ็บป่วย (ข้อ 2 มาตรา 5 ของกฎหมายหมายเลข 255-FZ) แม้ว่าเขาจะป่วยในวันที่ 30 ในเวลาเดียวกัน จำนวนเบี้ยเลี้ยงสำหรับอดีตพนักงานคือ 60 เปอร์เซ็นต์ของรายได้ของเขา โดยไม่คำนึงถึงระยะเวลาของการทำงาน (ข้อ 2 มาตรา 7 ของกฎหมายหมายเลข 255-FZ)

ตัวอย่าง:

Petrov S. A. ลาออกจาก Vector LLC เมื่อวันที่ 27 กุมภาพันธ์ 2017 วันที่ 24 มีนาคม เขาป่วยและลาป่วยเป็นเวลา 7 วันตามปฏิทิน ระยะเวลาการชำระบัญชีคือ 2558 - 2559 ผู้ปฏิบัติงานมีอายุงานมากกว่า 10 ปี แต่จำนวนผลประโยชน์จะยังคงไม่เกินร้อยละ 60 ของรายได้เฉลี่ยของเขา

Petrov ได้รับ 780,013.15 rubles ในปี 2558 และ 852,746.88 rubles ในปี 2559 ซึ่งมากกว่าขีด จำกัด สำหรับปี 2558 และ 2559 ซึ่งหมายความว่าจำนวนของผลประโยชน์จะเท่ากับ 7985.75 รูเบิล [(670,000 + 718,000) : 730 วัน ? 60%? 7 วัน].

วิธีคำนวณการลาป่วยในปี 2561

มีความจำเป็นต้องคำนวณการลาป่วยในปี 2561 ในรูปแบบใหม่ ความจริงก็คือในปี 2561 ช่วงเวลาการเรียกเก็บเงินสำหรับผลประโยชน์รวมถึงปี 2560 และ 2559 ด้วยเหตุนี้ รายได้สูงสุดต่อวันจึงเพิ่มขึ้น

สำหรับปี 2560 การชำระเงินภายในวงเงิน 755,000 รูเบิลสามารถนำมาพิจารณาสำหรับการลาป่วยและสำหรับปี 2559 - ภายในวงเงิน 718,000 รูเบิล นั่นคือรายได้เฉลี่ยต่อวันสูงสุดสำหรับผลประโยชน์ในปี 2561 คือ 2017.81 รูเบิล [(755,000 rubles + 718,000 rubles) : 730 วัน].

สำคัญ: คุณสามารถกำหนดจำนวนการลาป่วยใน "" ได้โดยอัตโนมัติ เอกสารสำหรับ FSS ถูกสร้างขึ้นในขณะที่ทำการคำนวณ คุณสามารถทดลองใช้ได้ฟรีทันที

การคำนวณผลประโยชน์โรงพยาบาลในปี 2561: ตัวอย่าง

พนักงานป่วยเป็นเวลาห้าวันตามปฏิทิน - ตั้งแต่วันที่ 15 มกราคมถึง 19 มกราคม 2018 ระยะเวลาการชำระบัญชีคือ 2016-2017 ในปี 2559 รายได้ของพนักงานมีจำนวน 540,500.00 รูเบิลและในปี 2560 - 587,500.00 รูเบิล

ในช่วงเวลาการเรียกเก็บเงิน พนักงานป่วย 14 วันตามปฏิทิน แต่สิ่งนี้ไม่กระทบต่อการคำนวณผลประโยชน์การเจ็บป่วย รายได้สองปีสำหรับผลประโยชน์ทุพพลภาพชั่วคราวต้องหารด้วย 730 ดังนั้นรายได้เฉลี่ยต่อวันคือ 1545.21 รูเบิล [(540,500 rubles + 587,500 rubles) : 730 วัน].

ประสบการณ์การประกันภัยของพนักงานคือสี่ปี นี่น้อยกว่าห้าปีดังนั้นค่าเผื่อจะเป็น 60 เปอร์เซ็นต์ของรายได้เฉลี่ย: 4635.63 รูเบิล (1545.21 รูเบิล x 60% x 5 วัน)

ลาป่วยในปี 2560-2561

การลาป่วยเนื่องจากการเจ็บป่วยหรือการบาดเจ็บจ่ายจากแหล่งต่อไปนี้ (ข้อ 1 ส่วนที่ 2 มาตรา 3 ของกฎหมายหมายเลข 255-FZ):

- ในช่วงสามวันแรกของความพิการ - ค่าใช้จ่ายของนายจ้าง

- > สำหรับวันที่เหลือ - โดยค่าใช้จ่ายของ FSS

การลาป่วยที่ออกโดยเกี่ยวข้องกับการดูแลสมาชิกในครอบครัวที่ป่วย การกักกันของพนักงานหรือบุตรของเขาที่เข้าเรียนในโรงเรียนอนุบาล การดูแลภายหลังในสถานพยาบาลในอาณาเขตของสหพันธรัฐรัสเซียหลังจากการให้การรักษาพยาบาลในโรงพยาบาลเช่นเดียวกับในอื่น ๆ กรณีจ่ายเป็นค่าใช้จ่ายของ FSS ตั้งแต่วันแรกที่ทุพพลภาพ (ส่วนที่ 3 ของข้อ 3 ของกฎหมายหมายเลข 255-FZ)