Herhangi bir varlığın tahminleri: karşılaştırmalı (doğrudan piyasa karşılaştırma yaklaşımı), karlı (gelir yaklaşımı) ve maliyetli (maliyet yaklaşımı) (bakınız Diyagram No. 1).

Şema #1. Şirketin değerini değerlendirme yaklaşımları.

Rusya'da değerleme faaliyetleri, Değerleme Faaliyetleri Yasası ve Federal Değerleme Standartları (FSO) ile düzenlenir.

Her yaklaşımda değerlendirme yöntemleri vardır. Dolayısıyla gelir yaklaşımı 2 yönteme dayanmaktadır: kapitalizasyon yöntemi ve indirgenmiş nakit akışı yöntemi. Karşılaştırmalı yaklaşım 3 yöntemden oluşur: sermaye piyasası yöntemi, işlem yöntemi ve sektör katsayı yöntemi. Maliyet yaklaşımı 2 yönteme dayanır: net varlık yöntemi ve kurtarma değeri yöntemi.

gelir yaklaşımı.

Gelir yaklaşımı - değerlendirme nesnesinin kullanımından beklenen gelirin belirlenmesine dayalı olarak, değerlendirme nesnesinin değerini değerlendirmek için bir dizi yöntem (1 No'lu FSO'nun 13. maddesi).

Gelir yaklaşımında, bir şirketin değeri, gelecekteki beklenen gelir temelinde belirlenir ve değerleme yapılan şirketin getirebileceği cari değere iskonto edilir.

Bugünkü değer teorisi ilk olarak Salamanca okulunun bir temsilcisi olan Martin de Azpilcueta tarafından formüle edilmiştir ve modern finans teorisinin temel ilkelerinden biridir.

İndirgenmiş temettü modeli, indirgenmiş nakit akışı modelinin temelidir. İndirimli temettü modeli ilk olarak 1930'lardaki ABD krizinden sonra John Williams tarafından önerildi.

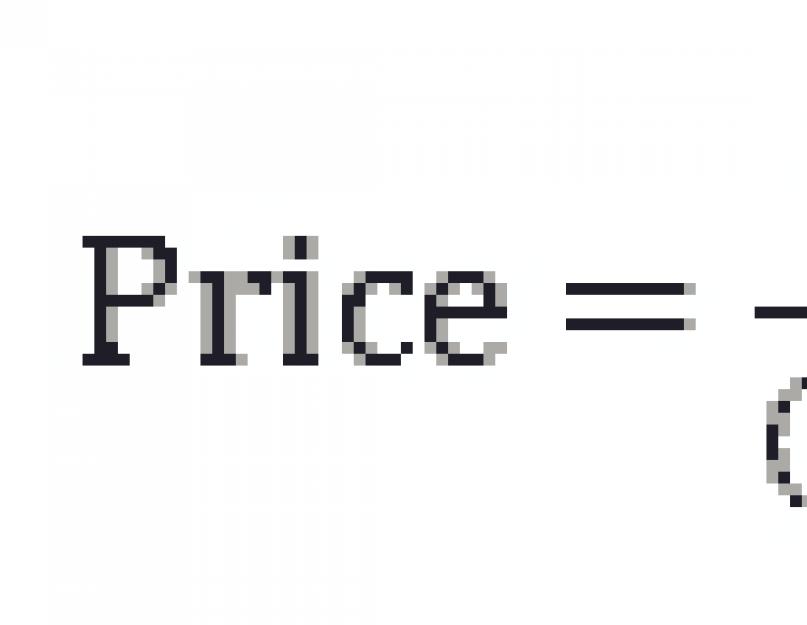

DDM formülü şöyle görünür:

Neresi

Fiyat - hisse fiyatı

Div - temettüler

R - indirim oranı

g - temettü büyüme oranı

Ancak, temettü ödemeleri şu anda özkaynakların gerçeğe uygun değerini ölçmek için çok nadiren kullanılmaktadır. Neden? Niye? Çünkü öz sermayenin gerçeğe uygun değerini tahmin etmek için temettü ödemeleri kullanırsanız, dünya çapındaki borsalardaki hemen hemen tüm hisse senetleri çok basit nedenlerle size aşırı pahalı görünecektir:

Bu nedenle, DDM modeli artık bir şirketin imtiyazlı hisselerinin temel değerini tahmin etmek için daha fazla kullanılmaktadır.

Stephen Ryan, Robert Hertz ve diğerleri makalelerinde, DCF modelinin, Modeliani ve Miller teorisi ile doğrudan bir bağlantısı olduğu için en yaygın hale geldiğini söylüyor, çünkü serbest nakit akışı, tüm sahiplerine sunulan bir nakit akışıdır. Şirketin sermayesi, borç sahipleri ve hissedarlar olarak. Böylece DCF yardımıyla hem şirket hem de sermaye değerlenebilir. Ardından, farkın ne olduğunu göstereceğiz.

DCF modelinin formülü formül #2 ile aynıdır, tek şey temettü yerine serbest nakit akışının kullanılmasıdır.

![]()

Neresi

FCF serbest nakit akışıdır.

DCF modeline geçtiğimize göre nakit akışı kavramına biraz daha yakından bakalım. Kanaatimizce değerlendirme amaçlı nakit akışlarının en ilginç sınıflandırması A. Damodaran tarafından verilmektedir.

Damodaran, şirketin değerini belirlemek için iskonto edilmesi gereken 2 tür serbest nakit akışını ayırt eder:

Devam etmek için, şirketin değeri ile öz sermaye maliyeti arasındaki farkı zaten göstermemiz gerekiyor. Şirket, yatırılan sermaye üzerinde faaliyet göstermektedir ve yatırılan sermaye, hem öz sermayeyi hem de çeşitli özsermaye ve borç sermaye oranlarını içerebilir. Böylece, FCFF kullanarak yatırılan sermayenin temel değerini belirleriz. İngilizce literatürde Enterprise value kavramını veya EV kısaltmasını bulabilirsiniz. Yani, ödünç alınan sermaye dikkate alınarak şirketin değeri.

4, 5 ve 6 numaralı formüller serbest nakit akışı hesaplamalarını sunar.

FAVÖK, faiz ve gelir vergisi öncesi kazanç olduğunda;

DA - amortisman;

Yatırımlar - yatırımlar.

Bazen literatürde FCFF için başka bir formül bulabilirsiniz, örneğin James English, formül #4 ile aynı olan formül #5'i kullanır.

Neresi

CFO - işletme faaliyetlerinden kaynaklanan nakit akışı (işletme faaliyetlerinden sağlanan nakit);

Faiz gideri – faiz giderleri;

T, gelir vergisi oranıdır;

CFI - yatırım faaliyetlerinden nakit akışı (yatırım faaliyetlerinden sağlanan nakit).

Neresi

Net gelir - net kar;

DA - amortisman;

∆WCR - gerekli işletme sermayesindeki değişiklikler;

Yatırımlar - yatırımlar;

Net borçlanma, alınan ve geri ödenen krediler/krediler arasındaki farktır.

Formül #7, şirketin değerinden öz sermaye maliyetini nasıl elde edebileceğinizi gösterir.

Neresi

EV şirketin değeridir;

Borç - borçlar;

Nakit - nakit benzerleri ve kısa vadeli yatırımlar.

Nakit akışlarına bağlı olarak DCF nakit akışlarına dayalı 2 tür değerleme olduğu ortaya çıktı. 8 numaralı formülde şirketin borçları dikkate alan değerleme modeli ve 9 numaralı formülde özkaynak değerleme modeli. Bir şirketin veya öz sermayenin temel değerini değerlendirmek için, hem 8 numaralı formülü hem de 9 numaralı formülü 7 numaralı formülle birlikte kullanabilirsiniz.

Aşağıda iki aşamalı değerlendirme modelleri yer almaktadır:

Neresi

WACC - ağırlıklı ortalama sermaye maliyeti

g - süresiz olarak devam eden nakit akışlarının büyüme oranı

Gördüğünüz gibi, denklem #11 ve #12'deki soyut iskonto oranı R yerine WACC (ağırlıklı ortalama sermaye maliyeti) ve Re (özsermaye maliyeti) var ve bu tesadüf değil. Damodaran'ın yazdığı gibi, "iskonto oranı, beklenen nakit akışlarının riskinin bir fonksiyonudur." Hissedarların ve alacaklıların riskleri farklı olduğundan, iskonto oranı üzerinden değerleme modellerinde bunu dikkate almak gerekir. Daha sonra, WACC ve Re'ye döneceğiz ve onlara daha yakından bakacağız.

İki aşamalı modeldeki sorun, hızlı büyümenin bir aşamasından sonra hemen istikrarın oluştuğunu ve ardından gelirlerin yavaş büyüdüğünü varsaymasıdır. Yazarın gözlemlerine göre, pratikte çoğu analistin iki aşamalı modeller kullanmasına rağmen, üç aşamalı bir model kullanmak daha doğrudur. Üç aşamalı model, hızlı büyümeden istikrarlı gelir büyümesine geçiş aşaması ekler.

Damodaran, eğitim materyallerinden birinde iki ve üç aşamalı modeller arasındaki farkı grafiksel olarak çok iyi gösteriyor (bkz. Şekil #1).

Şekil 1. iki ve üç aşamalı modeller.

Kaynak: Aswath Damodaran, Değerlemede Kapanış: Terminal Değerinin Tahmin Edilmesi. Sunum, slayt #17.

Aşağıda şirketin ve öz sermayenin değerini değerlendirmek için üç aşamalı modeller bulunmaktadır:

Neresi

n1 - hızlı büyümenin ilk döneminin sonu

n2 - geçiş döneminin sonu

İndirim oranına geri dönelim. Yukarıda yazdığımız gibi, iskonto amacıyla, bir şirketin veya sermayenin değerlemesinde WACC (ağırlıklı ortalama sermaye maliyeti) ve Re (özsermaye maliyeti) kullanılmaktadır.

WACC'nin ağırlıklı ortalama sermaye maliyeti kavramı ilk olarak Modeliani ve Miller tarafından şuna benzeyen bir formül şeklinde önerildi:

Neresi

Yeniden öz sermaye maliyeti

Rd, ödünç alınan sermayenin maliyetidir

E - öz sermayenin değeri

D - ödünç alınan sermayenin değeri

T - gelir vergisi oranı

İskonto oranının beklenen nakit akışlarının riskini gösterdiğini zaten söylemiştik, bu nedenle şirketin nakit akışları (FCFF) ile ilişkili riskleri anlamak için kuruluşun sermaye yapısını, yani hangi payın olduğunu belirlemek gerekir. yatırılan sermayede öz sermaye ve ters çevrilmiş sermayede ödünç alınan sermayeyi hangi payın işgal ettiği.

Halka açık bir şirket analiz edilirse, öz sermaye ve ödünç alınan sermayenin piyasa değerlerinin dikkate alınması gerekir. Halka açık olmayan şirketler için öz ve ödünç sermayenin bilanço değerlerini kullanmak mümkündür.

Sermaye yapısı belirlendikten sonra öz sermaye maliyetinin ve ödünç alınan sermayenin maliyetinin belirlenmesi gerekir. Öz sermaye maliyetini (Re) belirlemek için birçok yöntem vardır, ancak en yaygın olarak kullanılanı Markowitz portföy teorisine dayanan CAPM'dir (sermaye varlık fiyatlandırma modeli). Model, Sharpe ve Lintner tarafından bağımsız olarak önerildi. (bkz. Formül No. 16).

![]()

Neresi

Rf risksiz getiri oranıdır

b - beta katsayısı

ERP - öz sermaye risk primi

CAPM modeli, bir yatırımcının beklenen getirisinin 2 bileşenden oluştuğunu söyler: risksiz getiri oranı (Rf) ve öz sermaye risk primleri (ERP). Risk primi, varlığın sistematik riskine göre ayarlanır. Sistematik risk beta (b) ile gösterilir. Dolayısıyla, beta 1'den büyükse bu, varlığın piyasadan daha riskli göründüğü ve dolayısıyla yatırımcının beklenen getirisinin daha yüksek olacağı anlamına gelir. Peki, beta 1'den küçükse bu, varlığın piyasadan daha az riskli olduğu ve dolayısıyla yatırımcının beklenen getirisinin daha düşük olacağı anlamına gelir.

Ödünç alınan sermayenin (Rd) maliyetini belirlemek bir sorun gibi görünmüyor, şirketin tahvilleri varsa, mevcut getirileri şirketin ödünç alınan sermayeyi hangi oranda çekebileceği konusunda iyi bir kılavuz olabilir.

Ancak, bildiğiniz gibi, şirketler her zaman finansal piyasalar tarafından finanse edilmez, bu nedenle A. Damodaran, ödünç alınan sermayenin mevcut maliyetini daha doğru bir şekilde belirlemenizi sağlayan bir yöntem önerdi. Bu yönteme genellikle sentetik denir. Sentetik yöntemle ödünç alınan sermayenin maliyetini belirleme formülü aşağıdadır:

Neresi

COD - ödünç alınan sermayenin maliyeti

Şirket temerrüt marjı – şirket temerrüt marjı.

Sentetik yöntem aşağıdaki mantığa dayanmaktadır. Şirketin kapsama oranı belirlenerek halka açık şirketlerle karşılaştırılmakta ve karşılaştırılabilir şirketlerin temerrüt marjı (cari tahvil getirisi ile devlet tahvili getirisi arasındaki fark) tespit edilmektedir. Daha sonra bersie getiri oranı alınır ve bulunan spread eklenir.

Özsermayeye serbest nakit akışlarını (FCFE) kullanan bir şirketi değerlemek için, iskonto oranı olarak özkaynak maliyeti (Re) kullanılır.

Bu nedenle, bir şirketin değerini nakit akışlarına dayalı olarak değerlendirmek için teorik bir yaklaşım tanımladık. Gördüğünüz gibi, şirketin değeri gelecekteki serbest nakit akışlarına, iskonto oranına ve tahmin sonrası büyüme oranlarına bağlıdır.

karşılaştırmalı yaklaşım

Karşılaştırmalı yaklaşım - değerlendirme nesnesinin nesnelerle karşılaştırılmasına dayanan değerlendirme nesnesinin değerini tahmin etmek için bir dizi yöntem - fiyatlar hakkında bilgi bulunan değerlendirme nesnesinin analogları. Bir nesne - değerlendirme amacıyla değerlendirme nesnesinin bir analogu, değerini belirleyen ana ekonomik, maddi, teknik ve diğer özellikler açısından değerlendirme nesnesine benzer bir nesne olarak kabul edilir (madde 14, FSO No. 1).

Karşılaştırmalı bir yaklaşıma dayalı bir şirketin değerlendirmesi aşağıdaki algoritma ile gerçekleştirilir:

- Satılan şirketler veya hisse blokları hakkında bilgi toplanması;

- Kriterlere göre emsal şirketlerin seçimi:

- Endüstri benzerliği

- ilgili ürünler

- Şirket büyüklüğü

- Büyüme beklentileri

- Yönetim kalitesi

- Değerleme yapılan şirketin en yakın benzerlerini belirlemek için değerleme yapılan şirket ile emsal şirketlerin finansal analizlerini ve karşılaştırmalarını yapmak;

- Maliyet (fiyat) çarpanlarının seçimi ve hesaplanması;

- Nihai değerin oluşumu.

Değer çarpanı, yatırılan sermayenin (EV) veya öz sermayenin (P) değerinin şirketin finansal veya finansal olmayan performansına oranını gösteren bir orandır.

En yaygın çarpanlar şunlardır:

- F/K (piyasa kapitalizasyonunun net gelire oranı)

- KD/Satışlar (şirket değerinin şirket gelirine oranı)

- FAVÖK/FAVÖK (şirket değeri FAVÖK'e)

- P/B (piyasa değeri - öz sermayenin defter değeri).

Karşılaştırmalı bir yaklaşımda, üç değerlendirme yöntemini ayırt etmek gelenekseldir:

- Sermaye piyasası yöntemi;

- İşlem yöntemi;

- Dal katsayıları yöntemi.

Sermaye piyasası yöntemi, borsa analog şirketlerinin kullanımına dayanmaktadır. Yöntemin avantajı, gerçek bilgilerin kullanılmasında yatmaktadır. Önemli olan, bu yöntem, menkul kıymetlerin neredeyse her gün alınıp satılması nedeniyle, neredeyse her gün karşılaştırılabilir şirketler için fiyat bulmanızı sağlar. Ancak bu yöntem yardımıyla, kontrol hisseleri borsada satılmadığı için işin değerini kontrol gücü olmayan hisse düzeyinde değerlendirdiğimizi vurgulamak gerekir.

İşlem yöntemi, sermaye piyasası yönteminin özel bir halidir. Sermaye piyasası yönteminden temel farkı, şirketin analogları kurumsal kontrol piyasasından seçildiği için bu yöntemin kontrol eden hissenin maliyet seviyesini belirlemesidir.

Endüstri katsayıları yöntemi, fiyat ve belirli finansal göstergeler arasında önerilen oranlara dayanmaktadır. Endüstri katsayılarının hesaplanması, uzun bir süre için istatistiksel verilere dayanmaktadır. Yeterli veri olmaması nedeniyle, bu yöntem Rusya Federasyonu'nda pratik olarak kullanılmamaktadır.

Yukarıda belirtildiği gibi, sermaye piyasası yöntemi, serbestçe gerçekleştirilebilir bir azınlık payının değerini belirler. Bu nedenle, değerleme uzmanının hakim pay düzeyinde bir değer elde etmesi gerekiyorsa ve bilgi sadece halka açık şirketler için mevcutsa, sermaye piyasası yöntemiyle hesaplanan değere bir kontrol primi eklenmesi gerekir. Tersine, bir azınlık hissesinin değerini belirlemek için, kontrol gücü olmayan nitelikteki iskonto, işlem yöntemi kullanılarak bulunan bir kontrol hissesinin değerinden düşülmelidir.

Maliyet yaklaşımı

Maliyet yaklaşımı - aşınma, yıpranma ve eskimeyi dikkate alarak, değerlendirme nesnesinin yeniden üretimi veya değiştirilmesi için gerekli maliyetlerin belirlenmesine dayanan, değerlendirme nesnesinin değerini tahmin etmek için bir dizi yöntem. Değerleme nesnesini yeniden üretmenin maliyetleri, değerleme nesnesini oluşturmak için kullanılan materyalleri ve teknolojileri kullanarak değerleme nesnesinin tam bir kopyasını oluşturmak için gerekli olan maliyetlerdir. Değerlendirme nesnesini değiştirme maliyeti, değerlendirme tarihinde kullanımda olan materyalleri ve teknolojileri kullanarak benzer bir nesne oluşturmak için gerekli maliyetlerdir (madde 15, FSO No. 1).

Tasfiye değeri yöntemine göre işletmenin değerinin tasfiye değerinin değerine tekabül etmediğini hemen belirtmek isterim. Değerleme nesnesinin 2 No'lu FSO'nun 9. paragrafı temelindeki tasfiye değeri, bu değerleme nesnesinin, değer biçilen nesnenin sergilenme süresi boyunca elden çıkarılabileceği en olası fiyatı yansıtır; bu, tipik maruz kalma süresinden daha azdır. piyasa koşulları, satıcının mülkün yabancılaştırılması için bir işlem yapmaya zorlandığı durumlarda. Tasfiye değeri belirlenirken, piyasa değerinin belirlenmesinin aksine, olağanüstü koşulların etkisi dikkate alınır ve satıcıyı, değerlenen nesneyi piyasa koşullarına uygun olmayan koşullarda satmaya zorlar.

Kullanılmış Kitaplar

- Linner, John. (1965), Menkul Kıymet Fiyatları, Risk ve Çeşitlendirmeden Maksimum Kazançlar, Journal of Finance, Aralık 1965, 20(4), s. 587-615.

- M. J. Gordon, Temettüler, Kazançlar ve Hisse Senedi Fiyatları. Ekonomi ve İstatistik İncelemesi

- Marjorie Grice Hutchinson,

- Sharpe, William F. (1964), Sermaye Varlık Fiyatları: Risk Koşulları Altında Piyasa Dengesi Teorisi, The Journal of Finance, Cilt. 19, hayır. 3 (Eylül, 1964), s. 425-442.

- Stephen G. Ryan, Başkan; Robert H.Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, Amerikan Muhasebe Derneği'nin Finansal Muhasebe Standartları Komitesi'nin FASB'ye Yanıtı Artık Gelir Değerleme Modelini Kullanarak Şerefiye Değer Düşüklüğü Testi Hakkında Yorum Talebine Yanıt Amerikan Muhasebe Birliği'nin Finansal Muhasebe Standartları Komitesi, 2000.,

- Cilt 41, hayır. 2, Bölüm 1 (Mayıs 1959), s. 99-105 (makale 7 sayfadan oluşmaktadır)

- IV. Kosorukova, S.A. Sekaçev, M.A. Shuklina, Menkul kıymetlerin ve işin değerlemesi. MFPA, 2011.

- Kosorukova I.V. Ders özeti. Iş değeri. IFRU, 2012.

- Richard Braley, Stuart Myers, Kurumsal Finansman İlkeleri. Troyka Diyalog Kütüphanesi. Olymp-Business Yayınevi, 2007.

- William F. Sharp, Gordon J. Alexander, Geoffrey W. Bailey, Yatırımlar. Yayınevi Infra-M, Moskova, 2009.

Önerilen Yeni Uluslararası Değerleme Standartları. Taslak metin. Uluslararası Değerleme Standardı Konseyi, 2010.

Marjorie Grice-Hutchinson, İspanyol Para Teorisinde Salamanca Okuma Okulu 1544-1605. Oxford Üniversitesi Yayınları, 1952.

John Burr Williams, Yatırım Değeri Teorisi. Harvard University Press 1938; 1997 yeniden basım, Fraser Yayıncılık.

Apple'ın 4/11/2011 tarihinde büyük harf kullanımı.

Stephen G. Ryan, Başkan; Robert H.Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, Amerikan Muhasebe Derneği'nin Finansal Muhasebe Standartları Komitesi'nin FASB'ye Yanıtı Artık Gelir Değerleme Modelini kullanarak Şerefiye Değer Düşüklüğü Testi Hakkında Yorum Talebine Yanıt Amerikan Muhasebe Birliği'nin Finansal Muhasebe Standartları Komitesi, 2000.

Aswat Damodaran, Yatırım değerlendirmesi. Herhangi bir varlığın değerlemesi için araçlar ve yöntemler. Alpina Yayınevi, 2010

Damodaran, eserinde bizim şirket tabirimiz ile aynı olan firma tabirini kullanmaktadır.

James English, Uygulamalı Öz Sermaye Analizi. Wall Street Profesyonelleri için Hisse Değerleme Teknikleri. McGraw-Hill, 2001.

Şirketin azınlık payı varsa, öz sermaye maliyetine ulaşmak için azınlık payı da şirketin değerinden çıkarılmalıdır.

Z. Christopher Mercer ve Travis W. Harms, bilimsel editörler V.M. Ruthauser, Entegre İş Değerleme Teorisi. Yayınevi Maroseyka, 2008.

M. J. Gordon, Temettüler, Kazançlar ve Hisse Senedi Fiyatları. Ekonomi ve İstatistik Cilt İncelemesi. 41, hayır. 2, Bölüm 1 (Mayıs 1959), s. 99-105 (makale 7 sayfadan oluşmaktadır)

Z. Christopher Mercer ve Travis W. Harms, bilimsel editörler V.M. Ruthauser, Entegre İş Değerleme Teorisi. Yayınevi Maroseyka, 2008.

Modigliani F., Miller M. H. Sermayenin maliyeti, şirket finansmanı ve yatırım teorisi. Amerikan Ekonomik İnceleme, Cilt. 48, s. 261-297, 1958.

İş değerlemesi objektif değildir. Hatta sağlam temellere dayanan ve dikkatle yürütülen herhangi bir değerlendirme, yalnızca kısa bir süre için (en fazla birkaç yıl) doğru kalır. Yöntemlerin hiçbiri şirketin değerini doğru bir şekilde belirlemenize izin vermez. Aynı zamanda, modelin karmaşıklığı ve eksiksizliği, tahminin kalitesinde bir artışa yol açmaz. Değerlendirme süreci genellikle değerlendirmenin sonucundan daha önemlidir.

İş değerlemesinin tüm yolları ve yöntemleri, maliyet yaklaşımı, gelir yaklaşımı ve karşılaştırmalı yaklaşıma ayrılmıştır. Her yaklaşımın kendi alt seçenekleri vardır.

İş değerlemesi için en basit ve nadiren kullanılan yöntem. Genellikle çok vicdani olmayan alıcılar veya yatırımcılar tarafından fiyatı düşürmeye çalışırken kullanılır.

Yatırımcı, aynı faydaya sahip benzer bir nesnenin yatırımcısı tarafından yaratılması/satın alınmasının maliyetinden daha fazlasını ödemek istemez.

Çoğu yatırımcı maliyet yöntemini maliyet olarak anlar. Şunlar. bir işletme sahibi var, projenin oluşturulması ve geliştirilmesi için çok para harcadı. İşte bu yüzden iş çok değerli. Hayır, bu bir yanlış anlamadır.

net varlık yöntemi

Bankalar bir işletmeyi teminat olarak gördüklerinde bu yöntemi kullanmayı çok severler. Bu nedenle, birçok iş adamı bunu kötüye kullanıyor.

Bilançodaki değerin değil, aşağı yukarı gerçek olan yönetim değerinin kullanıldığı açıktır. Ancak net varlık değerlemesi çok düşüktür.

Yöntem nasıl çalışır?

- Tüm varlıkların piyasa değerini tahmin ediyoruz (değerlendirme, gelir ve karşılaştırmalı yaklaşımlar kullanılarak yapılabilir).

- Mevcut yükümlülükleri göz önünde bulundurun.

- Varlıkların piyasa değerinden borçların değerini çıkarın.

Net Varlıklar = Varlıklar - Yükümlülükler

Yöntemin uygulanmasındaki sınırlamalar:

- şirket ağırlıklı olarak maddi varlıklara sahip olmalıdır;

- şirketin neredeyse hiç maddi olmayan duran varlığı yoktur (hesaplamalarda dikkate alınmazlar);

- Şirketin gelecekte faaliyetlerine devam etmesi bekleniyor.

Kurtarma değeri yöntemi

Kalıntı değer, işletmenin kapanması, tüm varlıklarının satılması ve yerine getirilmesi gereken tüm yükümlülüklerin yerine getirilmesi durumunda elde edilebilecek değerdir.

Kullanılan yöntem genellikle kullanılır:

- şirket iflas halindeyken;

- şirketin yakında kapanacağına dair ciddi korkular var;

- Tasfiye halindeki bir şirketin değeri, devam eden faaliyetlerden daha yüksek olabilir.

Bu, pahalı ekipmana sahip çeşitli endüstriler için yaygın bir durumdur, ancak çok fazla üretip iyi para kazanmak mümkün değildir. Ancak ekipmanın kendisi satılabilir + eğer gayrimenkulünüz, depolarınız varsa, bunlar da satılabilir. Ya da "buhar" değil, her şeyi kiralayın.

Yöntem nasıl çalışır?

- Bir varlık tasfiye planı oluşturuyoruz.

- Ne kadar satabileceğinizi tahmin edin.

- Satışla ilgili maliyetleri tahmin ediyoruz.

- Varlıkların satış tarihine kadar sahip olma maliyetini biz belirleriz.

- Yerine getirilmesi gereken yükümlülükleri belirleriz: kıdem tazminatı ve işletme çalışanlarına yapılan ödemeler, mülkle güvence altına alınan alacaklıların alacakları, vergi borçları ve bütçeye.

Kurtarma Değeri = Varlıkların Düzeltilmiş Değeri - Yükümlülükler.

gelir yaklaşımı

Bu yöntem, alıcının satın aldığı anlamına gelir. gelecekteki nakit akışları. Genel olarak, bir işletme, neye sahip olursa olsun veya nasıl çalışırsa çalışsın, para kazanma makinesidir. Bu nedenle yatırımcı, işletmenin gelecekte üreteceği bu akışları satın alır.

Kâr kapitalizasyon yöntemi

Aksi takdirde, temettü indirim yöntemi olarak da adlandırılır.

Örneğin yılda 1 milyon ruble kar eden bir işletmeyi değerlendirmeye çalışalım. İş değerlemesinin maliyeti şuna eşittir: temettüler / iskonto oranı - PV=C/r

Bir işletmeye değer vermek, işletmenin nakit akışında bir artış anlamına gelir. Formüle göre sayıyoruz: PV = C / (r-g).

İndirgenmiş nakit akışı yöntemi

Hemen hemen her yatırımcı sadece Net para akışı. Yani, kabaca konuşursak, dağıtım, temettü ödemesi vb. için ne kadar para kullanılabilir. Ve bu aynı zamanda bir işletmenin değerini değerlendirmenin ana yöntemlerinden biridir.

Bu nedenle, bir şirketi değerlendirirken, değerlendirilen kâr değildir, çünkü kâr, her zaman ortadan kaldırılamayacak sanal bir parametredir. Ve serbest nakit akışı, zaman ve riskler tahmin edilir.

Yöntem nasıl çalışır?

- Gelecekteki nakit akışlarının bir tahminini yapın (bir finansal model oluşturun).

- Gelir elde etmekle ilgili riskleri değerlendirin.

- Bir sonraki işletmeye ne olacağını belirleyin. Ya var olacak ya da tasfiye edilecek ve parça parça satılacak.

Bir şirkete değer biçmek için yatırım kararı vermenin en yaygın yolu, net nakit akışı iskonto yöntemi. Formüle göre hesaplanır:

- DCFi, i-inci dönemde sıfır dönemine indirgenen gelecekteki nakit akışının değeridir,

- CFi - gelecekteki i-inci dönemde planlanan nakit akışı miktarı

- R - iskonto oranı (birimin kesirleri olarak)

İskonto, paranın gelecekteki değerinin bugüne aktarılmasıdır. Şunlar. genel olarak, bu, mali planınızın kapsadığı döneme ilişkin nakit akışlarının toplamının iskonto oranına bölümüdür.

R=%10 oranında bir iskonto örneği düşünün:

- Seçenek 1. 2018'deki nakit akışı - 1 milyon Ve şirket bu yıl iade etmeyi vaat ediyor. Miktar değişmeyecek.

- Seçenek 2. Şirket 2020'de bir milyon iade etmeyi vaat ederse, mevcut çeviride bu milyon sadece 826.000'dir. Şunlar. burada ters yineleme olarak sayılır. Şimdi yılda %10'a 826.000 koyarsanız, 3 yıl içinde 1 milyon alacaksınız.

- Seçenek 3. İki kısım halinde bir milyonu iade edeceğinize söz verildiyse aynı. 2019'da 500.000, bugün 455.000'e eşdeğerdir ve 2020'de 500.000, bugünün parasıyla 413.000'e eşittir.

- Seçenek 4. Her yıl indirim.

İndirim oranı nasıl seçilir?İndirim oranını hesaplamak için toplamda 3 yöntem vardır, ancak bu sadece küçük işletmeler için geçerlidir. kümülatif yöntem(ağırlıklı ortalama sermaye maliyeti WACC ve sermaye varlık fiyatlandırma modeli CAPM - yalnızca büyük işletmeler için).

Risksiz oran genellikle ülke + ülke riskleri için tahvil faizi eklendiğinde alınır. Aşağıdaki risk faktörlerine göre proje risk priminin hesaplanması:

Özetle: Bir şirketin yatırım çekiciliği, ne kadar para (indirimli akışlar) getireceğidir.

Şunlar. belirlemek, birsey belirlemek yatırım çekiciliği nakit yaratan bir şirketin nakit akışı tahminine sahip olması, bir iskonto oranı üzerinde anlaşmaya varması ve ardından indirgenmiş nakit akışının ne olduğunu hesaplamak için formülü kullanması gerekir:

Sonuç olarak, işletmenin yatırım çekiciliğini gösteren NPV (net bugünkü değer) göstergesini elde ederiz. NPV> 0 ise, bu iş yatırım yapmaya değer. NPV ne kadar yüksek olursa, yatırımcı için işletme o kadar çekici olur.

Farklı işletmeler arasında bir seçeneğiniz varsa, NPV'yi karşılaştırmanız yeterlidir. Kimde daha yüksekse, o işe yatırım yaparsınız.

IRR - iç getiri oranı. Yatırımcıların baktığı bir başka gösterge. Bu, NPV=0 olan maksimum sermaye maliyetidir. Şunlar. maksimum indirim oranıdır. Bu oran ne kadar yüksek olursa proje o kadar iyi olur. Ne kadar düşükse, böyle bir oranda para çekmenin mümkün olmaması ve projenin başarısız olması riski o kadar büyük olur.

PP - basit geri ödeme süresi. Yatırımın geri ödeneceği dönemlerin, ayların, yılların sayısı. Ancak paranın sürekli amortismanı (enflasyon) göz önüne alındığında, DPP daha sık kullanılır.

DPP - indirimli geri ödeme süresi. Şunlar. temettü şeklinde gelecekteki para iskonto oranı dikkate alındığında. Bu gösterge daha deneyimli yatırımcılar içindir.

PV/I veya PI - karlılık endeksi. Şunlar. iskontoyu hesaba katarak yatırılan para için ne kadar alacağız. Eğer PI>1 ise bu işe yatırım yapmaya değer.

karşılaştırmalı yaklaşım

Bu yaklaşım, planlı-kar getirmeyen şirketleri değerlendirmenize olanak tanır. Bir şirket, değerlemesi bildiğimiz bir analog şirketin bazı göstergelerine (katsayı, çarpan) göre değerlendiğinde.

Örnek. Komşuların 7 direk için oto yıkaması 7 milyon rubleye satıldı. 4 direkli çalışan bir oto yıkamanız var. Ne kadara satacaksın? Benzetme ile - 4 milyon ruble için. Aynı zamanda, karlılık hakkında düşünmeye gerek yoktur, çünkü oto yıkama oldukça büyük bir iştir. Ve veriminiz piyasa ortalamasının altındaysa bu durum daha usta bir yönetimle kolaylıkla düzeltilebilir.

Karşılaştırma için, kullanın finansal çarpanlar:

- Kâr katları: F/K (fiyat/kupon), KD/FAVÖK, KD/NOPAT.

- Defter değeri katları: P/Kitap Değeri, EV/IC.

- Gelir çarpanları (kar amacı gütmeyen şirketler için): P/Satış (fiyat/satışlar), KD/Gelir (kurumsal değer/gelir).

Ve orada endüstri çarpanları:

- KD/Rezerv hacmi (petrol, gaz, kömür, altın vb.);

- EV/Üretim hacmi (petrol, gaz, kömür, altın vb.);

- EV/Kurulu kapasite (elektrik santralleri);

- EV/Abone sayısı (hücresel operatörler);

- EV/Web sitesi ziyaretçi sayısı (İnternet şirketleri);

- EV/Tesis alanı (ticari gayrimenkul kiralama);

- EV/Müsait odalar (oteller);

- EV/Yolcu-mil (havayolları).

Bir şirket karşılaştırmalı bir yaklaşımla nasıl değerlendirilir?

- Benzerinin satıldığı bilgisini toplayın. veya şirketlerin en azından bir kısmını sattı.

- Aynı sektördeki, benzer büyüklükte ve benzer karlılığa sahip emsal şirketlerin seçimi.

- Değerleme yapılan şirketin en yakın analoglarını belirlemek için değerleme yapılan şirket ile emsal şirketlerin finansal analizini ve karşılaştırmasını yapmak.

- Finansal çarpanların seçimi ve hesaplanması.

- Son sayı.

Yılda bir kez - yönetimin gözden geçirmesi için

Bilge biri, hedefe daha hızlı hareket eden tarafından değil, doğru yönde hareket eden tarafından ulaşılacağını fark etti. Bir işletme nasıl değerlendirilir sorusuna cevap vermeden önce değerlendirmenin neden yapıldığını anlamak gerekir.

Genel durumda, değerleme iki durumda gerçekleştirilir - bir işlem yaparken (satış ve satın alma, rehin, birleşme ve devralmalar vb. olabilir) veya bir yönetim kararı verirken. İlk durumda, kural olarak, bir yandan işlemin tarafları için bağımsız bir hakem görevi gören ve diğer yandan kapsamlı bir değerlendirme için gerekli metodolojik araçlara sahip profesyonel bir değerleme uzmanının dahil edilmesi gerekir. değerlendirme. İkinci durumda ise işletmenin sahiplerine ve üst düzey yöneticilerine yol gösteren değerin değerinden bahsediyoruz. Bu maliyet girişimcinin kendisi tarafından hesaplanabilir. Makalede tartışılacak olan bu değerlendirmedir.

Herhangi bir ticari faaliyetin amacı kar elde etmektir. Sonuç olarak, net kar ya sahiplere temettü ödemeye ya da şirketin kapitalizasyonunu artırmaya gider. Halka açık, borsada işlem gören şirketlerin büyük harflerini bulmak oldukça kolaydır. Örneğin Gazprom'un 23,6 milyar hissesi var ve bu hisseler yazının yazıldığı tarih itibariyle hisse başına 152 ruble civarında listeleniyor. Böylece Gazprom'un kapitalizasyonu 3,6 trilyondur. ruble. Her şey basit. Bir kafe, benzin istasyonu, çamaşırhanenin “payları” ne kadar sorusunun cevabı, küçük işletme sahibi için daha karmaşık, ancak çok daha önemlidir.

Sahibinin işinin tam değerini alacağı birkaç sayının yerini alan evrensel bir formül yoktur. İşin bir çocuk olduğunu hayal edin: bu daha güçlü, bu daha akıllı, bu daha akıllı. Matematikte A'nın beden eğitiminde A'dan daha önemli olduğunu kim söyleyebilir? Bir otomobil üretim işinin, bir bilişim şirketinin ve bir seyahat şirketinin değerini belirlemek için tek bir yöntem olabilir mi? Görünüşe göre öyle değil.

İş değerlemesi üç ana yaklaşımın kullanımına dayanmaktadır: maliyet, karşılaştırmalı ve karlı. Bu yaklaşımların her biri, değer verilen şirketin farklı taraflarını, yani satıcı, alıcı ve pazar tarafını yansıtır. Bu makale çerçevesinde karşılaştırmalı yaklaşımın sadece bir yöntemi ele alınmaktadır. Bir işlemin fiyatını belirlemek için bu yeterli değildir, ancak yılda en az bir kez bir yönetim analizi yapmak için yeterlidir.

Ancak her şeyden önce, bazı kısıtlamalar ve varsayımlar oluşturmak gerekir.

İlk olarak, formüller formüllerdir. Değerleme formülleri, piyasa değeri olan veya başka bir deyişle satılabilen bir işletme için geçerlidir. Ancak uygulamada, gelir getiren ve varlıkları verimli kullanan küçük bir işletme, çeşitli nedenlerle her zaman satılamaz. Örneğin, değerlenen işletmenin geliri, sahibinin benzersiz yeteneklerine bağlı olabilir (tek virtüöz-usta sahibi ise, hiç kimsenin hediyelik eşya üretimi için bir işletmeye ihtiyacı yoktur). Veya bazı durumlarda, sıfırdan oldukça kolay bir şekilde açılabildiğinden, alıcının mevcut bir işletmeyi tahmini bir fiyattan satın alması kârsızdır.

İkincisi, değerlendirme "olduğu gibi". Bir işletme, yaşayan bir organizma gibi, farklı durumlarda olabilir. Sağlıklı olabilir, ancak çok hasta olabilir. Mevcut, yalnızca modernize edilmiş bir üretim döngüsüne sahip yeniden donanımlı bir işletmeyi değerlendirmek bir şeydir ve başka bir şey - kapıda icra memurları olan bir işletme. Makale, bir işletmenin "olduğu gibi" durumundaki değerlemesi ile ilgilidir, yani. bu işi şekillendiren ana faktörlerin sabitliğine tabidir.

Üçüncüsü, hiç kimse bir işletme sahibinden, hatta vergi dairesinden bile daha iyi bilemez. Bu nedenle, bir işletmenin değerinin hesaplanması finansal tablolara değil, gerçek sayılara ve gerçeklere dayanmalıdır.

İş değeri bileşenleri

Basit çarpanlara dayalı küçük bir işletmenin değerini belirleme

Küçük bir işletmenin maliyetini hesaplama formülü aşağıdaki gibidir:

V B \u003d V RA + V TZ + (V DZ -V KZ) + V DS + V NI,

V B - iş değeri

V RA - takas varlıkları

V TK - envanter

V DZ - alacak hesapları

V KZ - ödenecek hesaplar

V DS - hesapta ve eldeki nakit

V NI - gayrimenkulün piyasa değeri.

Formülü son terimden analiz etmek daha iyidir.

Kural olarak, küçük bir işletme kiralık tesislerde kurulur, bu nedenle V NI göstergesi 0'dır. Bir işletme kendi tesislerinde kurulursa, maliyetleri basitçe eklenir. Bir emlak acentesi ile iletişime geçerek gayrimenkulün maliyetini belirlemek oldukça basittir.

Değerlendirilen işletmenin elinde, cari bir hesapta veya banka mevduatlarında bir miktar nakit olması mümkündür. Toplamları V DS değeridir.

Kural olarak, hiçbir işletme borçsuz var olamaz. Aynı zamanda işletmenin hem kendi borçları (ödenecek hesaplar) hem de işletmeye borçlu (alacaklar) olabilir. Aralarındaki fark V DZ -V KZ değeridir.

Bazı küçük işletme türleri önemli miktarda envanter gerektirir. Maliyetleri ayrıca işletme V TK maliyetine eklenmelidir.

Ve son olarak, bir girişimcinin satışları organize etme, iş süreçlerini kurma, personel işe alma vb. için harcadığı emeğin maliyetini belirleyen ana gösterge V RA, yerleşim varlıklarının değeridir. Hesaplamalarının temeli, kural olarak, ortalama aylık gelir veya yıllık net kârdır. İlgili göstergeyi çarparak, formülün son terimini elde ederiz.

Örneğin, Ulyanovsk şehrinin Zasviyazhsky semtinde (4,5 milyon ruble) kendi binasında (150 m2) bulunan bir kafe değerlendiriliyor. Kafenin son altı aydaki ortalama aylık geliri 0,4 milyon ruble. Şirketin geliri altı ayda %5 arttı. Gelirin en az %30'unu getiren bir düzenli müşteri çemberi vardı. İşletmenin 1 milyon ruble tutarında ödenmemiş bir kredisi var. Değerlendirme tarihi itibariyle kafe, 0,3 milyon ruble karşılığında yiyecek ve alkol satın aldı. Hesapta 0,2 milyon ruble tutarında fon var.

Böyle bir işletmenin maliyeti 5,2 milyon ila 6,8 milyon ruble olacak

Aynı zamanda gelirin olumlu dinamikleri ve düzenli müşterilerin varlığı da dikkate alındığında işletmenin en olası değeri ortalama değere yaklaşmaktadır.

Söz konusu yöntem, mal sahibine bir dizi fiyat çarpanı sunduğundan, kaçınılmaz olarak belirli bir firma için geçerli olan en objektif değeri seçme sorunuyla karşı karşıya kalacaktır. Bu sorunu çözmek için piyasa değerinin bağlı olduğu en önemli faktörlerin dikkate alınması tavsiye edilir:

1. Değerlendirilen firma tarafından sunulan olanakların kalitesi

2. İşletme tarafından oluşturulan nakit akışlarının dinamikleri

3. Şirketin envanterinin durumu

4. Rekabet seviyesi

5. Benzer bir iş yaratma fırsatı

6. Ekonomik kalkınmada bölgesel eğilimler

7. Sektörün durumu ve gelişimi için beklentiler

8. Kiralama koşulları

9. Konum

10. İş yaşam döngüsünün aşaması

11. Fiyatlandırma politikası

12. Ürün kalitesi

13. İtibar

Gördüğünüz gibi, işinize değer vermek oldukça uygulanabilir bir iştir.

Herhangi bir sorunuz varsa, lütfen iletişime geçin [e-posta korumalı]

Giderek artan bir şekilde, yeniden satış / satın alma veya kâr amacıyla diğer kuruluşlarla birleşme amacıyla işletmelere fonlar yatırılmaktadır. Ve sonra şu soru ortaya çıkıyor: “Tüm yatırımları dikkate alarak bir işletmenin değeri nasıl değerlendirilir?”.

“Diz üstü” değerlendirmeyi ifade edin. Basit bir işiniz varsa ve değerlemeye ihtiyacınız varsa, şöyle hesaplayın: “1 - 2 yıl + mülk için kar” ve sat.

Maliyet türleri

Her şeyden önce, iş değerleme türlerini ele alalım. Farklı sınıflandırmalar bize farklı değer türleri verir, ancak ben temel olanlara odaklanmaya karar verdim. Bu arada, iş değerlemesi için her türün kendi amacı ve hedefleri vardır, o zaman bunun neden gerekli olduğunu anlayacaksınız.

Ayrıca, bu tür değerlemelerin mevcut işletmelerle ilgili olduğunu da belirtmek isterim.

1. Pazar

Piyasa rekabeti koşulları altında bir işletmeyi satma/satın alma fiyatı.

Piyasa değeri, gelecekte elde edilebilecek gelir dikkate alınarak, kuruluşun tüm mülklerinin fiyatı olacaktır.

İşletmenin bu değeri, birleşme ve satın alma işlemleri (birleşme veya devralmalar), işletme satışları veya uzun vadeli geliştirme düzeltmeleri için kuruluşun pazardaki yerinin bulunması gerektiğinde belirlenir.

İş değerlemesinde piyasa değerinin belirlenmesi, derinlemesine analizlere ve nakit akışlarına dayanır.

Örnek (basit)

Romashka OJSC örneğini kullanarak bir işletmenin piyasa değerini analiz edelim. Kurucu, geliştirme stratejisini ayarlamak istiyor. Ve bunun için aşağıdaki tabloyu yapar:

İşletmenin fiyatının yıl boyunca 320.000 ruble arttığını görüyoruz, bu da Romashka OJSC'nin olumlu büyüme oranlarını gösteriyor, iş yokuş yukarı gidiyor.

2. Yatırım

Özel yatırım amaçları için mülkün değeri.

İşletme sahipleri yatırım projeleri başlatmaya karar verdiğinde hesaplanır. Veya kuruluş, yatırımcılar tarafından yatırım için değerlendirilir.

Öngörülen yatırım getirisine bağlı olarak, bu türün maliyeti piyasa değerinden daha yüksek veya daha düşük olabilir.

Örnek (basit)

JSC "Romashka", JSC "Oblachko" ile stratejik bir ortaklık planlıyor. Ortaklık bir yatırım projesi olarak kabul edilmektedir.

Bu durumda, işi değerlendirmek için ortaklığın yatırım değerini belirlemek gerekir, bunun için başka bir şirketle birleşmeden elde edebileceğimiz faydaları tahmin edeceğiz.

5 yıl içinde ortaklık projesinin uygulanmasında işletmenin yatırım değeri, Romashka OJSC için faydalı olan 11.756.723 ruble olacak. Hesaplamalı bu örnek, aşağıda, paragrafta daha ayrıntılı olarak ele alınmıştır.

3. Kurtarma (mevcut)

Varlıklar da dahil olmak üzere bir iş kurma ve işletme maliyetlerinin toplamı.

Kuruluşun üst yönetimi mülk sigortası hakkında bir karar verdiğinde, kurucular varlıkları yeniden değerlemeye karar vermişse de gereklidir. Ve yine de - mevcut vergilendirme sistemini optimize etmek gerektiğinde.

Örnek (basit)

OJSC "Romashka" yönetimi, işletmenin açılışı 5 yıl önce iken, işletmenin risklere karşı sigortalanmasının gerekli olduğunu düşünmektedir. Bu durumda, varlıklar sigorta için yeniden değerlenir ve işletmenin ikame değeri belirlenir.

Bu süre zarfında, sabit varlıkların (ekipman, gayrimenkul) değeri, işletmenin yenileme maliyetini yansıtacak şekilde önemli ölçüde düştü.

2018'de ekipman ve gayrimenkulün yeniden değerlemesi, işletmenin değerinde 2013'e kıyasla 700.000 ruble düşüşe neden oldu.

4. Tasfiye

İşletmenin parasal olarak değeri, eksi satışıyla ilgili tüm maliyetler.

Böyle bir maliyet tahmini, öngörülemeyen koşullar nedeniyle, işletmenin mümkün olan en kısa sürede kapatılması gerektiğinde gereklidir.

Bir ürünün acil satışı ile değerinin piyasa değerinden daha düşük olduğunu ve aynı şeyin bir işletmenin satışı için de geçerli olduğunu hatırlamak önemlidir.

Örnek (basit)

OJSC "Romashka", yüksek pazar nedeniyle kapalı. Bu durumda, en son raporlamaya göre, mülkün tamamının fiyatı belirlenir.

Yüklenicilere ve ortaklara olan tüm borçlar, çalışanlara yapılan ödemeler, emlak satışı için emlakçılara komisyon ödenmesi, satışa kadar ekipmanın iyi durumda bakım masrafları alınan miktardan düşülür.

Kuruluşun tasfiyede bile kâr edebileceğini unutmayın.

OAO Romashka için tasfiye döneminde mülkün değeri ile maliyetler arasındaki fark 5.500.000 ruble olarak gerçekleşti.

Değerleme Yaklaşımları

Bir işletmeye değer vermenin üç yolu vardır. Ve Rus yasalarına göre, değerlendirici (evet, bu doğru, değerlendiren siz değilsiniz) üç yaklaşımı da kullanmak zorundadır ve bunlardan herhangi biri kullanılmıyorsa, nedenini ayrıntılı olarak gerekçelendirin.

1. Karlı

İş değerlemesinin gelir yöntemi, işletmenin faaliyetinden elde edilen kar tahminine dayanır. Böylece şirketin gelecekteki kazançları mevcut değere indirgenir.

Başka bir deyişle, kuruluşun planlanan geliri ne kadar yüksekse, işletmenin cari fiyatı o kadar yüksek olur.

1.1 Doğrudan büyük harf kullanımı yöntemi

Kuruluşun planlanan iş büyüme oranına göre ayarlanmış gelirine dayalıdır.

Bu yöntem, işletmenin büyüme oranını ve karlılığını korumayı veya artırmayı planlayan kuruluşlar, yani büyük, istikrarlı büyüyen şirketler için uygundur. Bu durumda değerlendirme formülü aşağıdaki gibidir:

“V” işletmenin değeri, “I” kuruluşun geliri, “R” ise kapitalizasyon oranıdır.

Gelir, mali tabloların 2 No'lu formunda yansıtılan mali sonuçlar raporuna göre hesaplanır. Çoğu zaman, bu veriler 3-5 yıllık bir süre boyunca alınır ve ortalaması alınır.

Mali tablolarda gelir hakkında bilgi bulunabilirse, kapitalizasyon oranı (R) aşağıdaki formül kullanılarak hesaplanmalıdır:

R = İndirim oranı - Şirketin kazancının tahmini ortalama büyüme oranı

Örnek

Maliyet tahmininin amacı, yönetim verimliliğini artırmaktır. Not: 2017 yılında, OJSC Romashka'nın maliyeti 7.500.000, geliri 1.350.000 ruble olarak tahmin edildi.

Diyelim ki 2018'de Romashka OJSC 1.098.000 ruble gelire sahip. Bu değeri kapitalizasyon oranına böleriz ve 7.320.000 rubleye eşit iş değeri elde ederiz.

Dolayısıyla, mevcut hesaplamalardan sonra, organizasyonun zemin kaybettiğini, iş büyüme oranlarının düştüğünü, nakit akışı yönetiminin etkinliğinin azaldığını görüyoruz.

1.2 Beklenen nakit akışlarının iskonto edilmesi

Bu yöntem, şirketin şu anda sahip olduğu para ve varlıkların gelecekte aynı para ve varlıklardan daha değerli olacağı gerçeğine dayanmaktadır.

İndirim yöntemi, gelirin mevsimselliği gibi çeşitli çevresel faktörlerden etkilenen büyük bir işletmenin değerini tahmin eder.

Nakit akımışirkete nakit akışıdır.

Nakit akışlarının iskonto edilmesi, nakit akışının aşağıdaki formüle göre iskonto faktörü ile çarpılmasıyla gerçekleşir:

İndirimli Nakit Akış Formülü

“DCF” iskonto edilmiş nakit akışı, “r” iskonto oranı, “n” nakit akışı hesaplama dönemlerinin sayısı, “i” dönem sayısıdır.

Örnek

Değerlemenin amacı, Romashka OJSC'nin Oblachko OJSC ile birleşmesinin etkisini belirlemektir.

Diyelim ki Romashka OJSC 7.300.000 ruble gelir ile bir ortaklığa giriyor. yılda ve 5 yıllık ortaklıktan sonra, yıllık% 10'luk bir gelir oranıyla 9.000.000 ruble gelir elde etmeyi hedefliyor. Belirli bir projenin karlı olup olmadığı nasıl belirlenir?

Yatırım maliyeti = (9.000.000) / (1 + 0.1) ^ 5 = 5.588.291.9 ruble.

Temel hesaplamalar sayesinde, 5 yıl sonra Romashka OJSC'nin sadece 5.588.291.9 ruble yatırım yaparak istenen geliri alabileceği ortaya çıktı. Bu nedenle, Romashka OJSC ve Oblachko OJSC arasındaki ittifak kârlıdır.

2. Karşılaştırmalı

Bu iş değerleme yönteminde değerleme yapılan kuruluş benzer şirketlerle karşılaştırılır. Benzer şirketler ekonomik, maddi, teknik ve diğer koşullar açısından benzer olmalıdır.

Analog firmalar seçildikten sonra onlar için uygun çarpanlar yani satış fiyatı ve ekonomik gösterge oranı hesaplanır.

Karşılaştırmalı değerleme yöntemine göre bir işletmenin değeri, elde edilen çarpanların değerlendirilen kuruluşun temel finansal göstergeleri ile çarpılmasıyla hesaplanır.

2.1 Anlaşma yöntemi (satış yöntemi)

Bu yöntem, değerleme yapılan işletmeye benzer kuruluşlardaki kontrol veya %100 hisselerin alım veya satımı için piyasa fiyatlarının analizine dayanır.

Çarpanları hesaplayıp uyguladıktan sonra ortaya çıkan iş değeri ağırlıklı ortalamaya indirilir. İşlem yöntemi aşağıdaki formülü kullanır:

İş değeri (büyük harf kullanımı) = Gösterge * Çarpan

Örnek

Değerlemenin amacı işletmenin satışıdır. Bu nedenle, OAO Romashka'nın ihraç edilen tüm hisselerinin %100'ünün değerlendirilmesi gerekmektedir.

Mali tablolardan ilk verileri alacağız: gelir = 730.000 ruble, varlıkların değeri = 410.000 ruble.

Piyasayı ve dış çevreyi inceledikten sonra üç şirket seçtik - analoglar. Bunlar halka açık şirketler olduğundan, raporlamaları dış kullanıcılara açıktır, bu nedenle ilgimizi çeken çarpanları kolayca türetebiliriz.

Aşağıdaki tablo, OAO Romashka'nın emsal şirketlerinin verilerini, hesaplanan çarpanlarını ve göstergelerini göstermektedir.

Çarpanların tam değerini belirlemek için çarpanların ağırlıklı değerlerini göstermek gerekir (9.30 ve 14.20 elimizde).

- P\R çarpanına göre - 6.789.000 ruble;

- P\R çarpanına göre - 5.822.000 ruble.

Ancak, işletmenin nihai maliyeti aynı olmalıdır, bu nedenle ortaya çıkan değerleri daha da tartmak gerekir.

Ağırlığı P\R çarpanı - 0,8 ve P\A çarpanı - 0,2 olarak ayarlarsak, temel hesaplamaların yardımıyla Romashka OJSC işinin toplam değerini 6,595,600 rubleye eşit olarak elde ederiz.

Emsal şirketlerdeki hisseleri kontrol etme fiyatları ilk bilgi olarak kullanıldığından, yöntem kontrol derecesi için daha fazla ayarlama gerektirmez.

2.2. Sermaye piyasası yöntemi

Bu yöntem, piyasada bulunan emsal şirketlerin hisselerinin açık dolaşımdaki fiyatlarının analizine dayanmaktadır.

Bu durumda uzmanlar, payın hisse fiyatı olduğu ve paydanın örneğin gelir veya kâr gibi bir finansal gösterge olduğu çarpanları kullanır.

Bu yöntem, hisse başına kazanç gibi finansal oranlarda hisse başına düzeltmeler kullanır. Aksi takdirde, bu yöntem esnaf yöntemiyle aynıdır:

İşletme değeri = Gelir * (Hisse başına fiyat) / (Hisse başına gelir)

Örnek

Değerlemenin amacı, OAO Romashka'nın satışıdır. Şirketin son birkaç yılda yıllık 100.000 ruble kar elde etmesine rağmen.

Benzer şirketler için "hisse başına fiyat / hisse başına kazanç" (hisse başına düzeltilmiş) oranı 7'ye eşittir. JSC Romashka'nın değerini nasıl öğrenebilirim?

OAO Romashka'nın maliyeti = (yıllık kazanç) x ("hisse başına fiyat / hisse başına kazanç" çarpanı)

100.000 x 7 \u003d 700.000 ruble.

2.3 Sanayi katsayısı yöntemi

Bu yöntem, belirli bir sektördeki bir işletmenin satış fiyatı ile finansal performansı arasındaki önceden hesaplanmış ve analiz edilmiş ilişkilerin kullanımına dayanmaktadır.

Örneğin, pazarlama ajansları yılda 0,9'a, danışmanlık ajansları yılda 0,7'ye satılabilir.

Rusya'da, sektörel göstergelerin istatistiksel ve özel hizmetler tarafından derinlemesine bir analizi olmadığı için sektörel katsayılar yöntemi henüz yaygınlaşmamıştır.

Örnek

Değerlendirmenin amacı, iş geliştirme stratejisini ayarlamaktır. Bunu yapmak için, 6.500.000 rubleye eşit olan yıllık geliri hesaplıyoruz.

JSC "Romashka" çiçek toptancılığı alanında faaliyet göstermektedir. Pazar analizine göre, 1.8'e eşit bir sektör katsayısı türetebilirsiniz.

Yani, 11.700.000 ruble iş değerine sahip olmak. 6.500.000 ruble gelir ile Romashka OJSC'nin yönetimi ağı genişletmeye karar verebilir.

3. Pahalı

Maliyet değerleme yöntemi, bir işletmenin değerini, şirket varlıklarının fiyatı olarak belirler. Bu yaklaşımı uygulamak için değerleme uzmanının, varlıkları edinme ve sürdürme maliyetleri hakkında güvenilir bilgilere erişimi olmalıdır.

3.1 İş değerlemesinde net varlık yöntemi

Bu yöntem, varlık analizine dayanmaktadır. İlk adım, maddi olmayan duran varlıkları değerlemektir. Ardından envanter kalemlerinin, stokların analizi geliyor. Daha sonra parasal olmayan varlıkların (alacak hesaplarının) ayrıntılı bir değerlendirmesi yapılır.

Net varlık yöntemi hesaplamalarda oldukça basittir, işletmenin değeri şu formülle belirlenir:

Örnek

Değerlemenin amacı, kredi risklerine karşı işletme sigortası için OAO Romashka'nın değerini belirlemektir.

Romashka OJSC'nin varlık ve borçlarının miktarını belirlemek gerekir. Böylece, tüm varlıklar 4.573.100 ruble ve borç yükümlülükleri 2.546.900 ruble olarak belirlendi. Böylece, OAO Romashka'nın maliyetinin 7.120.000 ruble olduğu tahmin ediliyor.

Yapılan değerlendirme sonucunda Romashka OJSC'nin 7.120.000 rubleye sigortalı olabileceği belirlendi.

3.2 Kurtarma değeri yöntemi

İşletmenin tasfiye edileceği zaten kesin olarak bilindiğinde ve hızlı uygulama için mal sahiplerinin işletmenin değerini belirlemesi gerektiğinde kullanılır. Hesaplama formülü:

İş Değeri = Varlıkların Piyasa Değeri - Yükümlülükler

Şirket tasfiye edildiğinden, hızlı satış için ayarlanmış ekipman, stok ve malzeme satışından elde edilen geliri hesaplıyoruz.

Böylece, Romashka OJSC'nin varlıklarının piyasa değeri 5.213.100 ruble olarak belirlendi. Aynı zamanda, satışa kadar ekipman ve sarf malzemelerinin bakım ve servis maliyeti 543.000 ruble olacaktır.

Son zamanlarda, kuruluş alacaklılara 1.876.000 tutarında önemli borçlar biriktirdi.

Ayrıca, kapanışta, çalışanlara toplamda 665.200 ruble olan tüm kıdem tazminatlarının ödenmesi gerekmektedir. Tasfiye dönemi karı 4.871.100 ruble olacak.

Sonuç olarak, OAO "Romashka" nın tasfiye değeri yöntemiyle maliyeti 7.000.000 ruble olarak belirlendi.

Yöntem Sonuçları

İş değerlemesine yönelik tüm yaklaşımların ayrıntılı bir değerlendirmesinden sonra, alınan bilgilerin yapılandırılması ve her yöntemin avantaj ve dezavantajlarının türetilmesi tavsiye edilir.

| Bir yaklaşım | Avantajlar | Kusurlar | Bir yöntem için en iyi durum |

| karlı | Gelecekteki gelirin analizi; şirketin özelliklerini dikkate alır; evrensel, farklı değerlendirme amaçlarına uygun; işletmedeki zayıflıkları belirler | Tahmin verileri kullanılır; hesaplamaların karmaşıklığı; sonuçların öznel ve olasılıklı doğası; yanlış sonuçlar | Yönetim verimliliğini artırmak; bir yatırım projesi başlatma kararının gerekçesi |

| karşılaştırmalı | Gerçek piyasa verileri kullanılır; mevcut koşullar altında verimliliği değerlendirir | Yatırımcıların beklentilerini dikkate almaz; bazı endüstrilerde benzer nesneleri bulmanın zorluğu | Ek bir hisse ihracına karar vermek; geliştirme stratejisinde değişiklik; bir iş satın almak veya satmak; yeniden yapılandırma |

| pahalı | Varlıklar değerlenir; tahminin doğruluğu haklı; hesaplamalar çok basit, bilgi mevcut | Kalkınma beklentileri dikkate alınmaz; işletmenin geçmiş değerini yansıtır; değer, mevcut piyasa fiyatlarına karşılık gelmeyebilir | Tasfiye veya hızlı satış; varlıkların yeniden değerlemesi; kuruluşun finansal performansının değerlendirilmesi; şirketin ödeme gücü ve kredi için teminat değeri, sigorta |

Yöntemler Üzerine Not

Bu nedenle, üç yöntemle hesaplamalar yapıldıktan sonra nihai sonucun belirlenmesi gerekir. Bu arada, maliyet yaklaşık olarak aynı olmalıdır.

Veriler, esas olarak, belirli bir yaklaşımın değerlendirmenin amacına diğerlerinden daha fazla uyması veya mevcut durumu daha tam olarak dikkate alması nedeniyle farklılık gösterir. Koordinasyon aşağıdaki formüle göre gerçekleştirilir:

Toplam maliyet = Karlı × K1 + Karşılaştırmalı × K2 + Maliyetli × K3

“K1”, “K2”, “K3”, nihai değerlendirmede belirli bir maliyetin önemine bağlı olarak seçilen ağırlık katsayılarıdır. Katsayıların toplamı bir olmalıdır.

Örnek

Zaten tanıdık Romashka JSC'yi düşünün. Aşağıdaki tablodaki hesaplama verileri.

Katsayıların açıklaması: Değerleme uzmanı, bu durumda karşılaştırmanın en önemli olduğuna inanır, bu nedenle maksimum ağırlık atanır.

Böylece, formüle göre hesaplandıktan sonra, işin nihai kararlaştırılan değeri 6.924.200 ruble olarak belirlenir.

Vay! Bir kez sayacağımızı düşündüm ve hepsi bu

Vay! Bir kez sayacağımızı düşündüm ve hepsi bu Adım adım talimat

Bu bölümde, iş değerlemesinin ana adımlarını ele alacağım. Doğal olarak, her işletmenin kendi nüansları vardır, bunu hatırlamak önemlidir.

1. Hedef belirleme

İlk adım, iş değerlemesinin amacını belirlemektir. Bu adım, iş değerlemesi konusunda karara varan tarafların ekonomik çıkarlarının uygulanması açısından önemlidir. Ve çoğu zaman değerlendirme aşağıdaki durumlarda yapılır:

- Kuruluşun yönetiminin verimliliğini artırmak için;

- Bir yatırım projesi başlatma kararını gerekçelendirin;

- Bir işi veya bir hissesini satın almak veya satmak;

- İşletmeyi yeniden yapılandırın;

- Uzun vadeli bir kalkınma stratejisi geliştirin;

- Kuruluşun finansal performansını değerlendirin;

- Menkul kıymetlerin ihraç ve satışına karar verin.

2. Değerleme şirketi seçimi

Bu çok önemli bir adım. Birçok ülkede, iş değerlemesi, çalışmalarında yerleşik endüstri standartlarına bağlı kalan bağımsız profesyoneller tarafından gerçekleştirilir.

Değerleme uzmanı seçerken yardımcı olabilecek iyi bir araç, aşağıdakiler gibi güvenilir kurumların derecelendirmeleridir:

- Derecelendirme kuruluşu Uzmanı;

- Yayınevi Kommersant;

- Derecelendirme kuruluşu RAEX.

Bir değerleme uzmanı seçmenin ana kriterleri, piyasadaki çalışma süresi, profesyonellik ve itibar, şirketin hizmetlerini zaten kullanmış tanınmış ortakların bir listesinin varlığı, olumlu olabilir.

Hisseleri borsada işlem görmeyen halka açık olmayan bir şirketin doğru değerlemesi her zaman önemsiz bir konudur. İşlemle ilgilenen herkes kendi değerlendirme yöntemlerini uygulayabilir ve kendi hesaplamalarının doğruluğunu savunarak başkalarıyla tartışabilir. Burada evrensel bir tarif yok.

Modern şirket değerleme yöntemleri, kabul edilmelidir ki, Mason ve Harrison tarafından öngörülen klasik kitap gerçeklerinden uzak değildir. İş melekleri, özel yatırımcılar, risk sermayesi fonları ve girişimciler, bir işletmeyi değerlemek için hala oranlar ve katlar, indirgenmiş nakit akışları ve net varlıklar kullanır. Ama hangi yöntem sizin için doğru?

Genel Hükümler

Şirketin değerlemesi, özellikle piyasanın gerçek büyüklüğü (genç, gelişmekte olan endüstrileri "dijitalleştirmek" özellikle zordur) ve bir finansal tahmin olmak üzere bir dizi varsayımı içerir. Genellikle bir girişimcinin iş planları, yatırımcının vizyonuyla örtüşmeyebilir.

Diğer bir sübjektif gösterge, yatırımcının tüm risklerini kapsayan, talep ettiği getiri derecesidir. Bir yatırımcı şirkete ne kadar erken "girerse", o kadar fazla kârlılığa ihtiyaç duyar. National Association of Business Angels başkanı Konstantin Fokin, geliştirmenin ilk aşamasında, yatırım yapılan on şirketten yalnızca birinin kârlı olduğunu belirtiyor. İş meleği Alexander Borodich, yüksek riskli yatırımın gerçekleri hakkında “Firmalarla yakın çalışıyorum, çünkü portföyümün ortalama getiriniz olmasını istiyorum, on portföy şirketinden ikisinin başarılı olmasını bekliyorum” diyor.

Pazarı ve şirketleri değerlendirirken, girişimciler daha önce geçmiş benzer işlemlere güvenirler, bu da yaklaşık bir çarpan almalarını ve pazarın büyüklüğünü anlamalarını sağlayacaktır. Yatırımcı, yalnızca benzer işlemlerin verilerine değil, aynı zamanda kendi sezgisine ve girişimci ile “teklif vermenin” sonuçlarına dayanarak değer konusunda nihai kararı verir.

Bir şirketin gelişiminin çok erken bir aşamasında, yatırımcı şirketin analizine ve diğer göstergelerine özel önem verir: ekip, potansiyel teknoloji talebi, genel ekonomik ve politik arka planla ilişkili sistemik riskler ve olası engeller rakiplerin pazarına girmek için.

Fikir aşamasında, gelecekteki şirketin kaba bir tahminini bile vermek çok zordur - bu, birçok değişkeni olan bir denklemdir.

Ancak böyle bir cevabın yatırımcıya uyması pek olası değildir. National Commonwealth of Business Angels'ın yönetici direktörü Igor Panteleev, "İş melekleri işletmelere yatırım yapar, araştırma projelerini finanse etmezler" diyor. Çoğu zaman, özel yatırımcılar, genç bir şirkette satış eksikliği nedeniyle girişimleri reddeder.

İndirgenmiş nakit akışı yöntemi

uyar: çok az veya hiç geliri olmayan, gelişimin ilk aşamalarındaki hızlı büyüyen girişimler için.

Uygulanamaz: teknik şirketlere.

Değerlendirmenin temeli: Şirketin değeri, gelecek dönemlerdeki serbest nakit akışlarının tutarından belirlenir. Akışın değeri, gelecek yılların riskleri dikkate alınarak iskonto edilir. İskonto oranı, ağırlıklı ortalama sermaye maliyetine göre belirlenir.

eksiler: şirketin gerçek değerinin fazla tahmin edilmesi, yanlış varsayımlar (gelecek dönemlerdeki şirket gelirleri, satış artış oranları, riskler, iskonto oranı).

çarpanlar ve katsayılar yöntemi

uyar: mütevazı varlıklara sahip sağlam ve karlı şirketler için.

Değerlendirmenin temeli: Benzer faaliyet ve mali yapıya sahip borsada işlem gören şirketlerle karşılaştırma. Değerleme birkaç göstergeye dayanmaktadır: ciro, FAVÖK, FAVÖK, yıllık büyüme. Stratejik veya finansal yatırımcılara satılan benzer şirketlerle yapılan anlaşmalar dikkate alınır. Bu yöntemde büyük önem taşıyan, bir şirketin hissesinin piyasa fiyatı ile hisse başına net kârının oranıdır. Değerlendirme, şirketin veya bir bütün olarak sektörün gelişme potansiyelini belirler, sonuç olarak yatırımcı veya girişimci şirketin stratejik değerini değerlendirir.

eksiler: uygun bir analog bulmadaki zorluklar, benzer işlemlerin yakınlığı, karmaşık veri toplama süreci.

net varlık yöntemi

uyar: önemli dayanak varlıkları olan büyük şirketler için.

uymuyor: KOBİ sektörü için.

Değerlendirmenin temeli: şirketin bilançosu. Bu yöntemin önemli bir avantajı, resmi muhasebe belgelerine dayanarak işletmenin ortaya çıkan değerini niteliksel olarak kontrol etme yeteneğidir.

eksiler: Fikri mülkiyete değer vermek zor.

Şirket Değerlemenin Diğer Yöntemleri

Lucius Carey'nin Üçler Kuralı: şirket yatırımcı, kurucu/yönetici ve yönetim olarak üç kısma ayrılmıştır.

yeterlilik kuralı: her bir tarafın payının değerlendirilmesi, şirket katılımcılarının mesleki beceri ve yeterliliklerine dayanmaktadır.

açgözlülük faktörü: yatırım tutarının işletme yöneticisinin payı ile çarpımı, müdürün kendi yatırımı ile bölünmesi, yatırımcının payı ile çarpılması. Elde edilen katsayı 5 ile 8 arasında ise şirketin değerlemesi yeterlidir, 10'dan büyükse girişimci açgözlüdür ve yatırımcılara çok az pay verir.

Gerçek deneyim

LETA Capital Kıdemli Yatırım Müdürü Sergey Toporov:

İndirgenmiş nakit akışlarından projeleri metriklerle karşılaştırma ve şirketin gelecekteki değerini tahmin etme yöntemine kadar farklı değerleme yöntemleri kullanıyoruz. Bizim yatırım aşamamızda en uygulanabilir olanı tabii ki şimdiki ana iskonto ile gelecekteki değeri tahmin etmektir.

En etkili değerlendirme yöntemi müzakere yöntemidir. Projenin bizim için minimum, konforlu ve maksimum değerlendirmesini anlıyoruz. Ardından proje ile iletişim kuruyor ve bu değerlendirmeyi kurucuların beklentileri ile ilişkilendiriyoruz. Üzerinde anlaştığımız rakam, projenin bugünkü gerçek maliyetidir.

Naberezhnye Chelny'deki IT parkının proje küratörü Margarita Vlasenko:

BT projelerinin maliyetini tahmin ederken gelir yöntemini kullanıyoruz. Rus gerçeklerinde, karşılaştırmalı yöntemin kullanılması son derece zordur. Benzer işletmeleri bulmak zor ve gerçek rakamlara ulaşmak neredeyse imkansız. Maliyet yönteminin olumsuz yanı, fikri mülkiyetin maliyetini, ekibin “yanan gözlerini” ve diğer maddi olmayan değerleri dikkate almamasıdır. Ancak ilk aşamada, projenin daha fazla başarısı onlara bağlıdır. Pratikte, gelir yöntemi bir girişim hakkında en güvenilir verileri sağlar. Ancak burada da, BT'de bir başlangıç işinden bahsediyorsak, yaklaşımların hiçbirinin nesnel bir değerlendirme yapmadığını anlamalısınız. Başlangıçlar için uzun vadeli tahminler yapmak imkansızdır, çünkü bazen projeler ilk yıllarında iş süreçlerinde büyük değişikliklere uğrar.

Bright Capital analisti Danila Nekrylov:

Şirket değerlemeye yönelik geleneksel yaklaşımlar (karşılaştırmalı, maliyet, gelir), bir girişim projesinin para öncesi değerlemesini belirlemek için pratik olarak kullanılmaz. Bu, projenin gelecekteki nakit akışlarına ilişkin yüksek derecede belirsizlikten, genellikle Rusya'da ve dünyada analog şirketlerin bulunmamasından kaynaklanmaktadır. Ve projeyi tasfiye değerine göre değerlendirmek, çoğu zaman, kurucunun gelecekte projeye devam etmesinin bir anlamı olmayacak bir rakama yol açar.

Girişim işinde, proje maliyet tahmini, şirketin kurucusu ile yatırımcılar arasındaki görüşmelerin sonucudur. Genellikle bir girişim fonu, bir projeyi, aynı geliştirme aşamasındaki projelere yatırım yapma konusundaki önceki deneyimlerine dayanarak değerlendirir.

Örneğin, 1 milyon dolarlık bir girişim projesinde, bir yatırımcı %30 aldıysa ve ona tam olarak aynı miktar için yalnızca %10 teklif edebiliyorsanız, yatırımcının projenizin emsalinden nasıl daha iyi olduğu hakkında birçok sorusu olacaktır.

Ayrıca, proje tahmin aralığının tanımı olarak aşağıdaki şema kullanılır:

- Bir girişim fonu, bir yatırım projesinde kendisi için “rahat” bir pay belirler, genellikle %15-45 aralığındadır ve projenin aşamasına ve diğer yatırımcıların varlığına bağlıdır. Kontrol fonları genellikle ilgilenmez.

- Buna göre yatırımcı, projenin gerektirdiği yatırım miktarı kadar projeden rahat bir pay alamazsa, bu uzun müzakerelerin başlangıcı olacaktır. Bu modelde iki değişken vardır - yatırım miktarı ve kurucuların kendileri tarafından projenin yatırım öncesi değerlendirmesi.

Makalenin hazırlanmasında, profesyonel özel yatırımcılar için Hazır Hisse Senedi için eğitim programından materyaller kullanılmıştır.