MOL organizasyondan ayrılır. Bilanço dışı hesaplara kaydedilen mülkleri içerir (araçlar, iş kıyafetleri, 40.000 ruble'den az sabit varlıklar). Bir MOL'den diğerine aktarımı resmileştirmek için hangi belge kullanılır?

MOL değiştirilirken envanter yapılması ve bilanço dışı hesaplarda kayıtlı mal ve malzemelerin devir ve kabul belgesine göre yeni mali sorumlu kişiye devredilmesi gerekir. Kanunun şekli düzenlenmemiştir. Bu nedenle böyle bir belgeyi kendiniz geliştirmeniz gerekir (bir örnek aşağıda sunulmuştur). Devir ve kabul belgesine dahil edilmesi gerekli ayrıntılar 6 Aralık 2011 tarihli Kanunun 9'uncu maddesinin 2'nci kısmı ile oluşturulan birincil belge. 402-FZ.

Muhasebede belge akışı nasıl düzenlenir?

Birincil belge aşağıdaki zorunlu ayrıntıları içermelidir:

- belgenin adı;

- belgenin hazırlanma tarihi;

- İsim ekonomik varlık belgeyi derleyen (kuruluş);

- ekonomik yaşam olgusunun içeriği;

- ölçü birimlerini gösteren, ekonomik yaşam olgusunun doğal ve (veya) parasal ölçümünün değeri;

- işlemi, operasyonu tamamlayan kişilerin ve yürütülmesinden sorumlu olanların pozisyonlarının adları veya gerçekleştirilen olayın yürütülmesinden sorumlu kişilerin pozisyonlarının adları;

- bu kişilerin imzaları ile bu kişileri tanımlamak için gerekli transkriptler ve diğer bilgiler.

Böyle bir liste, 6 Aralık 2011 tarih ve 402-FZ sayılı Kanunun 9'uncu Maddesinin 2'nci Kısmı ile oluşturulmuştur.

Baş muhasebeci ve personel işleri

Mali açıdan sorumlu bir çalışanı değiştirirken güvenlik önlemleri

Svetlana Ampleeva, Glavbukh dergisi uzmanı

Envanter al

Mali açıdan sorumlu bir kişiyi değiştirmek, tam olarak bir envanterin yapılması gereken durumdur. Denetim sırasında kişinin sorumlu olduğu mülk kontrol edilir. Bu tür kurallar, 21 Kasım 1996 tarihli ve 129-FZ sayılı Federal Kanunun 12. maddesinin 2. paragrafında belirtilmiştir.

Envanterin kurallara uygun olarak yapıldığını hatırlatalım. Metodik talimatlar Rusya Maliye Bakanlığı'nın 13 Haziran 1995 tarih ve 49 sayılı emriyle onaylananlar. Prosedür aşağıdaki gibidir. Başkan, emriyle bir komisyon atar. Denetimin başlamasından önce, sorumlu çalışan komisyon başkanına kendisi tarafından hazırlanan en son belgeleri sunar: makbuz ve giderler nakit belgeler veya trafik raporları maddi varlıklar Ve peşin.

Başkan bu tür belgeleri kontrol edip onayladıktan sonra muhasebe departmanı bakiyeleri muhasebe verilerine göre kontrol eder. Aynı zamanda mali açıdan sorumlu çalışan, envanterin başlangıcında tüm belgelerin muhasebe departmanına teslim edildiğini veya komisyona devredildiğini belirten bir makbuz verir. Gelen tüm varlıkların aktifleştirildiği, elden çıkarılanların ise silindiği belirtilmelidir.

Daha sonra komisyon üyeleri, daha önce kişiye tahsis edilen mülkün ve paranın varlığını kontrol eder (kimin değiştiğine bağlı olarak: kasiyer, mağaza sahibi, satıcı). Sonuçlar envanter kayıtlarına veya kanunlarına girilir (form No. INV-1, No. INV-3, vb.). Tespit edilen eksiklikler veya fazlalıklar eşleştirme tablosuna yansıtılır.

Tekrarlayalım, eksiklik durumunda suçlunun (yani mali açıdan sorumlu çalışanın değiştirilmesi) oluşan zararı tamamen tazmin etmesi gerekir. Kişinin gönüllü olarak hasar tutarını ödemeyi reddetmesi durumunda, borç maaştan tahsil edilebilir. Veya bir kişi istifa ederse ve işten çıkarılma üzerine yapılan son ödemeler borcunu ödemeye yetmiyorsa, tazminatı bir yıl içinde mahkeme aracılığıyla geri alabilirsiniz ().

Ancak lütfen unutmayın: Çalışan, yalnızca sözleşme kapsamında kendisine emanet edilen değerli eşyalarda eksiklik olması durumunda hasarı tam olarak tazmin eder. Diğer durumlarda diğer çalışanlarla eşit düzeyde sorumludur. Örneğin kasada para sıkıntısı tespit edilirse, kasadaki eksik tutarın tamamı kasiyere tahsil edilecektir. Ve eğer ihmal nedeniyle bir ofis telefonunu kırarsa, o zaman herhangi bir çalışan gibi kendisine verilen zarar yalnızca ortalama kazanç sınırları dahilinde tazmin edilecektir.

Tam mali sorumluluk konusunda yeni bir anlaşma yapın

Tüm evrakları ve mülkleri tamamen yeni çalışanın sorumluluğuna devretmeden önce onunla uygun bir anlaşma yapılması gerekir. Böyle bir belgenin yalnızca yetişkin bir çalışana () verilebileceğini hatırlatalım.

Değerli eşyaları mali açıdan sorumlu yeni bir kişiye devredin

Böylece envanter tamamlandı ve mali açıdan sorumlu yeni çalışan tüm belgeleri imzaladı. Artık değiştirilen kişi, mülkün onun huzurunda kontrol edildiğini ve komisyon üyelerine karşı herhangi bir iddiasının olmadığını teyit eden bir makbuz veriyor. Bunun için ayrı bir bölüm var envanter listesi(davranmak). Envanterin üç nüshasını imzalamanız gerekir: biri şirketin muhasebe departmanına aktarılır, ikincisi ve üçüncüsü mali açıdan sorumlu kişilerin her birinde kalır. Daha sonra mülk haleflere devredilir. Bu gerçeğin belgelenmesi gerekir. Devredilen mülkü ayrıntılı olarak listeleyen ayrı bir kanun hazırlamak daha iyidir (örneğe bakınız).

Hatırlanması gereken en önemli şey

1. Mali açıdan sorumlu bir çalışan, kendisine emanet edilen mülke zarar vermesi durumunda şirkete zarar miktarını tamamen tazmin eder. Ancak böyle bir çalışan, yalnızca konumu özel bir Listede yer alan ve şirketin tam mali sorumluluk konusunda anlaşma yaptığı kişi olarak kabul edilir.

2. Maddi sorumluluğu olan bir çalışanı değiştirirken, sorumlu olduğu işlerin envanterinin çıkarılması zorunludur.

3. Tüm belgeleri ve mülkü yeni bir sorumlu çalışana devretmeden önce, onunla tam mali sorumluluk konusunda bir anlaşma yapmalı ve iş sözleşmesine ayrı bir madde eklemelisiniz.

Kuruluşun, işletmenin mülküne ilişkin mali sorumluluğu bir çalışandan diğerine kaydırması gerektiğinde, mali açıdan sorumlu kişiyi değiştirme emrinin oluşturulması gereklidir.

DOSYALAR

Maddi sorumlu kişiler

Tamamen farklı pozisyonlarda bulunan şirket çalışanları mali açıdan sorumlu olabilir. personel masası. Bunlar şunları içerir:

- muhasebeciler;

- bakıcılar;

- sürücüler;

- mağaza görevlileri vb.

Başka bir deyişle, birlikte çalışan herkes finansal akışlar Kuruluşun malı olan envanter varlıklarını emrinde bulunduran ve işlerinde kullanan işletmeler, mali açıdan sorumlu kişiler haline gelir.

Mali sorumluluk otomatik olarak çalışanlara geçmez: onu atamak ve bir çalışandan diğerine devretmek için uygun emirler verilir.

Kime güvenilmez

Daha önce soygun, hırsızlık, zimmete para geçirme ve resmi suiistimal suçlarından hüküm giymiş olanlar hariç, işletmenin herhangi bir çalışanı mali açıdan sorumlu kişi olarak atanabilir.

Maddi sorumluluğu olan çalışanlarda hangi nedenlerden dolayı değişiklik oluyor?

Mali açıdan sorumlu kişiyi değiştirmenin nedeni çeşitli koşullar olabilir:

- işten çıkarılma;

- çalışanın uzun süreli hastalık iznine çıkması;

- bir iş gezisine veya tatile çıkmak;

- emanet edilen mülkün uygunsuz şekilde kullanılması, bozulması, hasar görmesi, erken yıpranması;

- diğer olumsuz faktörler.

Belge formu

Mali açıdan sorumlu bir çalışanı değiştirme emrinin standart şekli şu anda yasama düzeyinde oluşturulmamıştır.

Yani kurumsal çalışanlar, bu konudaki kendi fikirlerine dayanarak ve kuruluşun ihtiyaçlarının rehberliğinde bir belge yazabilirler. Dikkate alınması gereken tek şey, emrin yapısının, bileşiminin ve tarzının idari belge normlarına uygun olmasıdır.

Ayrıca şirketin yönetim tarafından geliştirilen ve onaylanan kendi belge şablonu varsa, diğer tüm siparişleri oluştururken buna odaklanmak gerekir.

Maddi sorumlu kişiyi değiştirmek için emir hazırlamak

Tasarıma gelince, siparişi hazırlayanlar da seçim yapmakta özgür: el yazısıyla veya basılı olarak yapın. Yalnızca ikinci durumda siparişin yazdırılması gerekir. Yazdırma için hem basit bir kağıt hem de üzerine detayların ve şirket logosunun basıldığı bir form uygundur.

Sipariş verildi tek bir orijinal kopyada. Gerekirse fotokopisi çekilir ve tüm ek kopyalar uygun şekilde sertifikalandırılır ve hedefe (örneğin, işletmenin yapısal bölümlerinin başkanlarına) aktarılır.

Kim imzalamalı

Organizasyon içerisinde verilen tüm siparişler her zaman en üst düzey adına gelir. resmi– yönetici (veya geçici olarak görevlerini yerine getiren çalışan). Bu nedenle bir belgede bulunması gereken ilk imza kendisine aittir; bu imza olmadan belge geçerli olmayacaktır. Ayrıca, belgeden doğrudan etkilenenler ve yürütülmesinden sorumlu olanlar da dahil olmak üzere, içinde belirtilen tüm çalışanların sipariş formunu imzalaması gerekir.

Bir siparişte damgaya yalnızca yönetim damganın varlığını gerektirdiğinde ihtiyaç duyulur - şu anda yasada bu tür siparişlerin pul kullanılarak onaylanmasına ilişkin bir talimat bulunmamaktadır.

Maddi sorumlu kişiyi değiştirme emrinin muhasebeleştirilmesi ve kaydedilmesi

Mali açıdan sorumlu kişiyi değiştirme emrini içeren, işletmeler tarafından çıkarılan idari işlemler zorunlu muhasebeye tabidir.

Bunu yapmak için, yayınlarıyla ilgili bilgilerin özel bir belgeye - bir dergiye - kaydedilmesi gerekir (kural olarak, sekreter veya başka bir sorumlu çalışan tarafından tutulur). Burada siparişin adını ve numarasını, veriliş tarihini girmeniz yeterlidir. Gerekirse, bu veriler yalnızca siparişin oluşturulduğunu kanıtlamakla kalmayacak, aynı zamanda siparişin hızlı ve kolay bir şekilde bulunmasına da yardımcı olacaktır.

Depolama kuralları ve süreleri

İlgili tüm taraflarca imzalanan orijinal belgenin belirli standartlara uygun olarak saklanması gerekir. Tüm çalışanlara bilgi verildikten sonra form, diğer benzer belgelerin bulunduğu bir klasöre konulur ve burada belirtilen süre boyunca saklanır. Rus mevzuatı veya derinliklerinde kurulduğu şirketin yerel kanunlarında öngörülmüştür.

Siparişin saklama süresi sona erdikten sonra kuruluşun arşivlerine aktarılabilir veya imha edilebilir (yine belirlenen düzenlemelere uygun olarak).

Maddi sorumlu kişiyi değiştirmek için örnek emir

Mali açıdan sorumlu kişiyi değiştirme emrinin ayrıntılı bir açıklaması, okuduktan sonra kendi siparişinizi kolayca oluşturabileceğiniz bir örnek olmadan tamamlanmayacaktır.

Formun en başında, satırın ortasına şunu yazın:

- belgenin başlığı;

- numarası, tarihi ve yeri ( bölge) yaratım.

Bundan sonra ana parçanın formülasyonuna geçin. Buraya girin:

- gerekçe, yani maddi açıdan sorumlu çalışanları neden değiştirmeniz gerektiğinin nedenini belirtin;

- bu prosedürün gerçekleştirildiği belgeye bir bağlantı (bu, siparişin yazılmasının temeli olacaktır);

- daha önce mali sorumluluğu olan çalışanın pozisyonu ve tam adı;

- kime gittiğine dair bilgi (benzer şekilde);

- mali açıdan sorumlu yeni kişinin mali yükümlülükleri üstlendiği tarih;

- envanter kalemlerinin transferinin bir göstergesi ve bu olayın uygun belgeye - transfer ve kabul sertifikasına kaydedilmesi;

- İK departmanına, mali açıdan sorumlu yeni çalışanla iş sözleşmesine ek bir anlaşma yapması talimatını vermek;

- bu emrin uygulanmasını izlemek zorunda kalacak çalışanın adı.

Son olarak gerekli imzaları toplayın.

Envanter kalemlerinin kabul belgesi (TMT), tüm malların titizlikle not edildiği, miktarı, değerlemeyi, parametreleri ve kusurları gösteren ücretsiz bir biçimde yazılmıştır. Günümüzde mevcut mevzuat, mal ve malzemelerin kabul sertifikası için birleşik bir şablon sunmaktadır. Rusya Federasyonu Devlet İstatistik Komitesi'nin MX-1 formunu onaylayan 9 Ağustos 1999 tarihli 66 Sayılı Kararı ile düzenlenmektedir.

Aynı zamanda her tür ekonomik faaliyet 402-FZ sayılı Kanun'un 9. maddesinde yansıtılan birincil muhasebe belgesi olarak hazırlanmıştır. muhasebe" Kanun hükümleri kurumlara temel muhasebe kanunları şablonlarını kendileri hazırlama hakkı vermektedir.

İşletmelerin yaşamında, genellikle tatil, hastalık, iş gezisi, mali açıdan sorumlu bir çalışanın işten çıkarılması gibi çeşitli nedenlerle ürünlerin transferini organize etmenin gerekli olduğu durumlar ortaya çıkar. Bu eylem bir kabul sertifikasıyla belgelenmelidir.

Mal ve malzemelerin transferi için neden kabul belgesine ihtiyacınız var?

Hangi koşullar altında bir kabul sertifikasının düzenlendiğini düşünelim:

- Sayılar ve envanter parametrelerinde tutarsızlık.

- Mal ve malzemelerin evraksız gelmesi.

- Envanter öğelerinin saklama amacıyla aktarılması.

- Komisyonun anlaşmasıyla varlıkların devri.

- Bir kurum içindeki envanter kalemlerinin departmanlar veya mali açıdan sorumlu çalışanlar arasında aktarılması.

- Envanter kalemlerinin geçici depoya aktarılması.

Aşağıdaki örnek belge, depolama için kabul sertifikasıyla (MX-1 formunda) birlikte kullanılabilir.

Ürünlerin fatura karşılığında alınması, teslim edilen malların faturada gösterilen miktarla eşleşmeme olasılığını ima eder. Ancak, ürünlerin gerçek miktarının beyan edilen miktarla örtüşmediği durumlar da vardır. Satıcıya hak talebinde bulunabilmek için bu durumun tespit edilen aykırılıkların kayıt altına alınarak kabul belgesine yansıtılması gerekmektedir.

Bazı mal ve malzeme türlerinin (örneğin ekipman) kabulü, kabul prosedürünün gerektirdiği için kanuna göre gerçekleştirilir: muayene, hizmet verilebilirliğin belirlenmesi vb. Envanter kalemlerini saklama için gönderirken, envanter kalemlerinin durumunu açıklayan, yerleştirme koşullarını belirleyen ve maddi olarak sorumlu bir çalışanın atanmasını açıklayan belgeler düzenlenir.

Mal tedariki için bir anlaşma imzalanırken taraflar, anlaşmaya, alıcıya devredildikten sonra ürünlerin kabulüne ilişkin bir belge hazırlanması gerektiğine ilişkin bir madde yazabilirler.

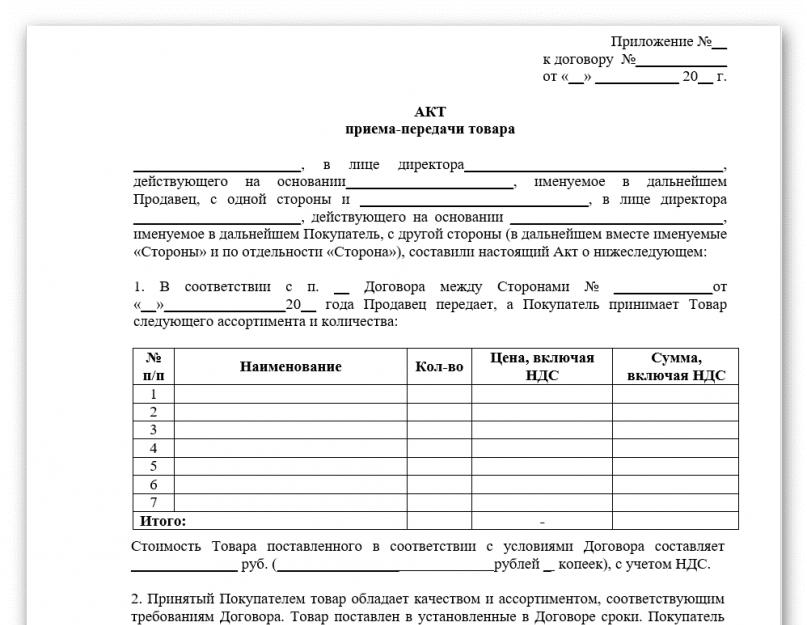

Mal ve malzemelerin kabul belgesi genellikle tedarik sözleşmesine eklenir ve sözleşmenin ayrılmaz bir parçası olarak kabul edilir. Standart yapı Belge aşağıdaki bilgileri içerir:

- Belge adı.

- Tamamlanma tarihi ve yeri.

- Sözleşmenin tarafları hakkında ayrıntıları, adresleri ve kişileri gösteren bilgiler.

- Sorumlu çalışanların tam adları, pasaportlarının ayrıntıları, temsil edilen tarafların yetkileri.

- Teslimatın sağlandığı sözleşme numarası ve imza tarihi.

- Miktar ve fiyatı gösteren, aktarılan envanter kalemlerinin listesi.

- Mal ve malzemelerin niteliksel parametreleri.

- Nihai tahmini tutar.

- Ürün kusurlarının varlığı/yokluğu.

- Tanımlanan tutarsızlıkların listesi.

- Kabul sonuçlarına dayalı talepler.

Tarafların mutabakatı ile diğer gereksinimler formda görüntülenebilir, örneğin:

- Sevk edilen mal grupları için ödeme koşulları (peşin ödeme - tam veya kısmi, mal ve malzemelerin kabulünden sonra ödeme).

- Son ödeme tarihleri, sayı ve tarih gösterimi ödeme emirleri avans ödemeleri için.

- Belirli envanter kalemi gruplarının veya adlandırılmış kalemlerin özel eylemlere dahil edilmesi.

![]()

Maddi varlıkların devrinin basit bir örnek kabul eylemine kimin ihtiyacı var?

Malların kalite iddialarıyla birlikte ihlallerle teslim edildiğini belirten kabul sertifikası, tedarikçiye ürünü değiştirme veya kayıplar için parasal tazminat sağlama teklifiyle talepte bulunmanın temelini oluşturur. Reddedilen malların tedarikçiye iadesi, iade nedeninin ve tespit edilen eksikliklerin ayrıntılı bir şekilde görüntülendiği bir iade sertifikası (TORG-2 formunda) temelinde gerçekleştirilir. Kargonun taşıma sırasında kaybolması veya hasar görmesi halinde, bu gibi durumların sağlanması halinde, masrafların tazmin edilmesi anlaşmaya göre gerçekleştirilir. Bu nedenle her iki tarafın da mal ve malzemelerin kabulü ve devri işlemine ihtiyacı vardır.

Kabul belgesi karşılıklı bir belge olduğundan her iki tarafın temsilcileri (malı gönderen ve alan) tarafından imzalanması gerekir. Mal ve malzemelerin kabulü için prosedüre başlamadan önce, her iki taraftan da kabul sertifikasını onaylayacak uygun yetkiye sahip temsilcilerin olup olmadığının kontrol edilmesi gerekmektedir.

Destekleyici yetki belgeleri şunlar olabilir:

- Kurum yönetimi tarafından imzalanmış bir vekaletnamenin bulunması.

- Şirket adına yetkili bir kişinin atanmasına karar verilmesi

- Sözleşme tarafında bir kişi için noter tasdikli bir belge.

Bir sözleşme kapsamında malların kabul edildiği gerçeğini belgelemek için şunları yapmalısınız:

- Kabul sertifikası formunu indirin ve sözleşme şartlarına uyacak şekilde düzenleyin, yani gereksiz maddeleri kaldırın ve sözleşmede gösterilen alanları ekleyin.

- Stok kalemlerinin kabulü çoğunlukla depo ziyaretleri sırasında gerçekleştirilir, bu nedenle düzenlenen formun manuel olarak doldurulmak üzere 2 nüsha olarak yazdırılması gerekir.

- Ürünün türüne ve kabul ve transfer prosedürünün koşullarına bağlı olarak harici muayene, sayma, yeniden tartma, öğelerin uzlaştırılması vb. için önlemler uygulayın.

- Satıcı temsilcisiyle birlikte kusurları tespit edin ve yorumlarınızı rapora yazın.

- Varsa bir talepte bulunun ve herhangi bir yorum yoksa, herhangi bir iddianın olmadığını yazılı olarak teyit edin.

- Tedarikçinin temsilcisi ile kanunun içeriğini kontrol edin ve tüm bilgilerin doğru olduğunu kontrol edin.

- Belgeyi tarafların imzaları ve mühürleriyle ekleyin.

Kabul belgelerinde yanlışlıklar, düzeltmeler ve hatalara izin verilmez. Kanunlarda düzeltmeler bulunursa, belgelerin imzalanmasından önce bunların yeniden yazılması gerekir.

Bir önceki bölümde, mal ve malzemelerin tedarikçiden alıcıya doğrudan temsilcilerden birinin deposunda gönderilmesi sırasında kabul belgesinin doldurulması durumunu ele almıştık. Ancak nakliye sürecinde üçüncü bir tarafın kullanıldığı durumlar vardır. Aynı zamanda ilgilenen bir temsilciye dönüşür.

Bir önceki bölümde, mal ve malzemelerin tedarikçiden alıcıya doğrudan temsilcilerden birinin deposunda gönderilmesi sırasında kabul belgesinin doldurulması durumunu ele almıştık. Ancak nakliye sürecinde üçüncü bir tarafın kullanıldığı durumlar vardır. Aynı zamanda ilgilenen bir temsilciye dönüşür.

Bu gibi durumlarda, üçüncü taraf bir kurumun deposunda bulunan mal ve malzemelerin transferine ilişkin evraklar üç nüsha halinde yazılır: satıcı, alıcı ve malların depolandığı deponun sahibi için. Ayrıca nakliye sırasında malların bütünlüğünü sağlamak vb. için motorlu taşımacı, güvenlik kurumu tarafından belgelerin ek kopyalarına ihtiyaç duyulabilir.

Ayrı bir durum, kargonun depolama için aktarılmasıdır. Bu koşullar altında, mal ve malzeme kabul belgesinin rolü, standart MX-1 formuna göre doldurulmuş ve iki tarafça imzalanmış bir belgedir: malın sahibi ve alıcı kurum. Başkasının mülküne mal ve malzeme yerleştirmenin temeli depo transfer edilen kargonun miktarını ve fiyatını, teslimat sayısını ve çeşitli ek koşulları teyit eden bir saklama sözleşmesi olarak kabul edilir.

Bu gibi durumlarda kargoya ait temsilciler tarafından imzalanmış bir sevk irsaliyesi mevcutsa mevzuat MX-1 formunun zorunlu olarak doldurulmasını gerektirmemektedir. Aynı zamanda, çelişkili koşullar olması durumunda, faturanın mahkemede yasal yetkileri vardır.

Neyi temsil ediyor mal ve malzeme kabul belgesi depolama için (form MX-1)?

Bu, hem bir kurum hem de bağımsız bir işadamı olan bagaj sahibinin ve saklama görevlisinin temsilcileri tarafından, ürünlerin depolanmasına ilişkin bir sözleşme temelinde doldurulan birincil muhasebe formudur. Kabul sertifikası şablonu Depolama için envanter MX-1 Rusya Federasyonu Devlet İstatistik Komitesi'nin 9 Ağustos 1999 tarih ve 66 sayılı Kararı ile düzenlenmiştir.

Standartlara göre, MX-1 Yasası hem malların yurt içinde depolanması hem de depolamanın katılımıyla depolama için kullanılabilir. uzmanlaşmış kuruluşlar Bankalar, rehinciler, depolar, oteller ile ana faaliyeti envanter kalemlerinin depolanması olan çeşitli ticari ve ticari olmayan yapıları içerir. Bu tür şirketlerle envanter kalemlerinin depolanmasına ilişkin sözleşme, sözleşmede belirtilen süre boyunca veya "talep üzerine" yapılır. Uzman olmayan saklayıcılar, ürünleri ücretsiz olarak saklayan kurumları içerir.

Mal ve malzemelerin depolama için kabulü ve transferi sırasında ortaya çıkabilecek anlaşmazlıklar Ch. Rusya Federasyonu Medeni Kanunu'nun 47 bölüm 2'si (Rusya Federasyonu Medeni Kanunu). Rusya Federasyonu Medeni Kanunu'nun 401. Maddesi (Rusya Federasyonu Medeni Kanunu'nun 901. Maddesinin 1. fıkrası), saklama şirketinin mal ve malzemelere ilişkin tam sorumluluğu üstlendiğini ve malların parametreleri kötüleşirse, bunu yapmakla yükümlü olduğunu belirtir. Kanun veya sözleşmede aksi belirtilmediği sürece tedarikçiye masrafları tazmin etmek (Rusya Federasyonu Medeni Kanunu'nun 393. Maddesi, 1. Maddesi 902'nin bendi).

Depolama için depolanan kargonun fiyatı MX-1 Kanununun 8. sütununda belirtilmiştir ve tarafların bir depolama sözleşmesi temelinde mutabakatı ile belirlenir. Kargoyu depoya gönderen kurumun stok kalemlerinin defter fiyatı dikkate alınmaz.

Malların faturaya göre teslim alınması, yalnızca mal ve malzemelerin teslimatının belirtilen miktarda ürün bazında gerçekleştirildiğini teyit eder. Bazen malların ve malzemelerin en iyi şekilde kabulü ve transferi için faturadaki ayrıntılar yeterli olmayabilir. Devredilen tüm varlıkların ayrıntılı bir beyanını gerektiren durumlar ortaya çıkar. Hangi durumlarda mal transferinin kabul edilmesinin gerekli olduğunu ve bunu hazırlarken hangi özelliklerin dikkate alınması gerektiğini düşünelim.

Malların faturaya göre teslim alınması, yalnızca mal ve malzemelerin teslimatının belirtilen miktarda ürün bazında gerçekleştirildiğini teyit eder. Bazen malların ve malzemelerin en iyi şekilde kabulü ve transferi için faturadaki ayrıntılar yeterli olmayabilir. Devredilen tüm varlıkların ayrıntılı bir beyanını gerektiren durumlar ortaya çıkar.

Malların kabulü ve devri, varlıkların tüm özelliklerini, özelliklerini, kusurlarını, miktarını ve maliyetini ayrıntılı olarak açıklayan serbest bir formdur.

Şu anda mevcut mevzuat, maddi varlıkların kabulü ve devrine ilişkin birleşik bir biçim içermemektedir. Ama aynı zamanda Ekonomik yaşamın her olgusu, 402-FZ Sayılı Muhasebe Kanununun 9. Maddesi ile belirlenen bir birincil muhasebe belgesi ile kayda tabidir. Belirtilen koşullar Kuruluşlara zorunlu olan birincil muhasebe belgelerinin formlarını bağımsız olarak geliştirme hakkı vermek muhasebe politikasında onaylanmıştır.

Kabul belgesinin uygulanması

Bu belgenin hazırlandığı durumlara daha yakından bakalım:

- maddi varlıkların niceliği ve niteliğindeki tutarsızlık;

- malların belge olmadan alınması;

- maddi varlıkların saklanması için devredilmesi;

- bir komisyon anlaşması kapsamında varlıkların devri;

- arasında bir kuruluş içindeki değerlerin aktarımı yapısal bölümler veya mali açıdan sorumlu kişiler;

- değerli eşyaların geçici kullanım için aktarılması (birkaç saat veya gün boyunca).

Aşağıda verilen numune aynı anda kullanılabilir envanter kalemlerinin depolama için kabulü ve devredilmesi eylemi (MX-1 formunda).

Transfer kanunu formu MX-1

Sorumlu kişileri değiştirirken davaların devri, davaların kabulü ve devri ile resmileştirilir, ancak belirli durumlarda aşağıda verilmiştir Mal ve malzeme için örnek devir ve kabul belgesi de kullanılabilir. Örneğin, anahtarları güvenli, değerli bir ekipmana vb. aktarmak.

Mali açıdan sorumlu kişiler arasında mülkün kabulüne ve devredilmesine ilişkin örnek işlem

Gerekli ayrıntılar

Form aşağıdaki zorunlu ayrıntıları içermelidir:

- belgenin adı;

- derleme yeri;

- derleme tarihi;

- satıcı ve alıcı hakkında bilgiler (kuruluşun adı, yöneticinin veya bireysel girişimcinin tam adı, pasaport verileri, adresler ve telefon numaraları);

- sözleşmenin konusuna, numarasına ve tarihine atıf;

- tam açıklama kusurları gösteren ürünün kalite özellikleri;

- sorumlu kişilerin imzaları;

- kuruluşların basını.

Gerekli ayrıntılardan biri, aktarılan envanterin maliyetidir. Satıcı aynı zamanda KDV tutarını veya vergi muafiyeti nedenini de belirtmekle yükümlüdür. Bu durumda Alıcının KDV iadesi veya giderlere atfedilmesi olasılığı konusunda herhangi bir ihtilafı olmayacaktır. tam maliyet gelir vergisi amaçlı.

Belge ayrıca maddi varlıkların transfer tarihi itibariyle alınan fon miktarını da belirtmelidir. Alınan ön ödemenin belirtilmesi zorunlu değildir, ancak karşılıklı karşı yükümlülüklerin daha fazla çözümlenmesini, bir mutabakat raporunun imzalanmasını kolaylaştırabilir ve üçüncü şahıslar tarafından tedarikçiye ödeme yapılması durumunda hesaplamaların doğruluğunun teyit edilmesi zorunludur.

Yasal incelikler

Devir ve kabul belgesi, envanter kalemlerinin devri sırasında her bir taraf için en az iki nüsha halinde düzenlenmelidir. Sadece yetkili kişiler imzalayabilir. Alıcı durumunda tüzel kişilik, bu durumda temsilci bireyin yetkilerinin bir vekaletname ile onaylanması gerekir.

Fiilin ifasıyla maddi varlıkların devredilmesi yükümlülüğünün sözleşmeye yansıtılması gerektiğine dikkat edilmelidir. Belgenin sözleşmenin eki olarak kendisinin hazırlanması tavsiye edilir. Bu durumda aynı şey var yasal güç sözleşmenin kendisi gibi. Mal kabul ve transfer belgesinin basit bir örneğine sahipseniz, ana sütunları önceden tanıyabilirsiniz. zorunlu doldurulacak.

Maddi varlıkların devrine ilişkin bir fiilin varlığı, uzlaşma açısından çok önemli olabilir. tartışmalı konular mahkemede. Uygun kalitede varlıkların kabulü ve devredildiğini ve malların devredilmesi ve kabulüne ilişkin tüm prosedüre uyulduğunu gösterir. Mal alma sürecinde ihlal bulunmadığının kanıtı aşağıdaki gerçekler belgeye yansıtılmıştır, yani:

- malzeme varlıkları tedarikçinin yetkili temsilcisinin huzurunda incelendi ve kabul edildi;

- nitelik ve nicelik açısından hiçbir tutarsızlık yoktur;

- teslimat zamanında ve teslimat koşulları ihlal edilmeden gerçekleştirildi;

- karşı tarafa (tedarikçi, alıcı, nakliyeci, aracı) karşı herhangi bir talep bulunmamaktadır.

Birincil belgelerin saklanması

Vergi muhasebesi amacıyla, birincil belgeler 4 yıl süreyle saklanmalıdır (madde 8, madde 1) Sanat. 23 Rusya Federasyonu Vergi Kanunu). Bir zararın meydana gelmesi durumunda harcamaları teyit eden belgelerin 10 yıl süreyle saklanması gerektiğine dikkat edilmelidir (madde 4). Sanat. Rusya Federasyonu 283 Vergi Kanunu).

amaçlar için muhasebe birincil belgeler 5 yıl süreyle saklanmalıdır (402-FZ Sayılı Kanunun 29. Maddesi “ Muhasebe hakkında»).

Maddi varlıklar şirketin ana ve önemli varlığıdır. Şirketteki stok kalemleri üzerinde net bir kontrol düzenlemek çok önemlidir: bu öncelikle belgelerin hazırlanmasıyla sağlanır. Örneğin, maddi varlıkların devrinin kabulüne ilişkin bir işlem düzenlenir. Kanunu kimin, ne zaman ve hangi koşullar altında hazırlaması gerektiğine, kanunun birleşik bir şeklinin olup olmadığına ve yokluğunda işverenin neyle karşı karşıya olduğuna daha yakından bakalım.

Maddi varlıkların kabulü ve devri işleminin şekli

Formun birleştirilmiş formu yasa tarafından onaylanmamıştır. Bu nedenle şirketin formu kendisinin geliştirmesi gerekecek. Yasanın, dahil edilmesi gereken zorunlu ayrıntıları belirlediğini unutmayın. birincil belge. Böylece, maddi varlıkların (ve diğer belgelerin) kabulü ve devri işleminin şekli federal yasa aşağıdaki ayrıntıları içermelidir:

- belgenin başlığı;

- formun doldurulduğu tarih;

- bu belgeyi derleyen şirketin adı;

- içerik, ekonomik yaşamın bir olgusunun özü;

- ekonomik hayata ilişkin bir gerçeğin fiziksel veya parasal açıdan ölçüldüğü tutar (ölçü birimini mutlaka belirtin);

- Maddi varlıkların transferini kabul etme eylemi, aralarında işlemin yapıldığı kişilerin, kayıttan sorumlu vatandaşın pozisyonlarının bir göstergesini veya bir vatandaşın veya yalnızca sorumlu birkaç vatandaşın pozisyonunun adını içermelidir. gerçekleştirilen etkinliğin kaydı;

- Tüm sorumlu kişilerin kişisel imzaları ve bir transkript (soyadlarını ve baş harflerini veya bu kişilerin kimliğinin belirlenmesine olanak sağlayan diğer bilgileri gösteren).

Maddi varlıkların devrinin kabulüne bir örnek olarak, örneğin MX-1 numaralı formda veya diğer belgelerde kabul ve değerli eşyaların saklanmak üzere devredilmesi eylemini kullanabilirsiniz. Birleştirilmiş formlara gerekli ayrıntılar eklenebilir veya gereksiz olanlar kaldırılabilir. Kanunun geliştirilmiş şekli şirketin muhasebe politikasında birleştirilmelidir.

İşten çıkarılma üzerine maddi varlıkların transferinin kabulü kanunu

Şirkette mali açıdan sorumlu kişiler değişebilir veya mevcut olmayabilir. çeşitli nedenler. “Bir çalışanın işverene karşı maddi sorumluluğu” kavramının, işverene verilen fiili zararı tazmin etme yükümlülüğü anlamına geldiği unutulmamalıdır. Elbette bir çalışan sorumlu tutulabilir, ancak kural olarak çalışanlar sınırlı sorumluluk taşır (ortalama aylık kazanç sınırları dahilinde).

Bu nedenle, MOL'yi (maddi olarak sorumlu kişi) değiştirirken mal ve malzemelerin transferine mutlaka bir envanter eşlik eder - yani başka bir çalışanın sorumluluğu altında devredilen maddi varlıkların gerçek durumunun ve miktarının belirlenmesi. Bu, hem sorumlu çalışanın işten çıkarılması durumunda hem de tatile çıkması durumunda gerçekleşir. Mal ve malzemelerin envanter sırasında mali sorumlu kişiye devredilmesi, "eski" sorumlu çalışanın ve onun yerine geçecek "yeni" çalışanın katılımıyla gerçekleşir.

Bu gibi durumlarda envanter yapma yükümlülüğü uygulanan vergilendirme sistemine bağlı değildir. Envanter kalemlerinin kabulünü ve devredilmesini, çalışanın sorumluluk beyanını (makalenin sonunda bir örnek bulacaksınız) doğru bir şekilde resmileştirmezseniz, işveren, mülke zarar gelmesi durumunda hatalı kişiyi tespit etmekte zorluk çekecektir veya onun kaybı. Evet, tam mali sorumluluk sözleşmesi çalışanın tatilinde de geçerlidir; değerli eşyaların sorumluluğu kendisine ait olmaya devam eder. Sabit varlıkların bir MOL'den diğerine transferi doğru bir şekilde resmileştirilmelidir ve bu yalnızca işverenin çıkarına değil, aynı zamanda çalışanın da çıkarınadır: çalışanın tatili sırasında bir şey olursa, kanıtlayabilecektir onun yokluğu ve kayba karışmaması. Bu durumda işverenin gerçek suçluyu bulması ve olaya karıştığını kanıtlaması oldukça zor olacaktır.

İşveren, bir çalışanla tam mali sorumluluk konusunda bir anlaşma yapmak için, çalışanın pozisyonunun, Çalışma Bakanlığı'nın 31 Aralık 2002 tarih ve 85 sayılı özel kararıyla onaylanan özel bir kapalı listeye dahil edilmesi gerektiğini hatırlamalıdır. Çalışanın konumu listede belirtilmemişse, onunla tam mali sorumluluk konusunda bir anlaşma yapılması mümkün değildir.

Değerli eşyaların bir çalışandan başka bir çalışana devredilmesini resmileştirecek bir mali sorumluluk eylemi (form), doğrudan mali açıdan sorumlu kişiler arasında düzenlenebilir. Böyle bir belgeyi geliştirmek için örneğin temel alabilirsiniz: birleşik biçim Hayır. OP-18.

Envanter ve maddi varlıklar, başka bir tarafın (doğrudan işveren şirketin) yardımıyla da bir sorumlu kişiden diğerine aktarılabilir. bu durumda Aracı olarak: Şirket, değerleri “eski” sorumlu kişiden geri alır ve daha sonra bunları sorumluluk altındaki “yeni” kişiye verir. Bu durumda, maddi varlıkların transferini resmileştiren yasa en az iki nüsha halinde (biri işveren için, diğeri çalışan için) hazırlanır ve mülkün şirkete devredilmesini ve mülkiyete karşı mülkiyet iddialarının bulunmadığını teyit eder. İşveren şirket adına işten ayrılan çalışan. Bundan sonra, mülkün yeni MOL'un “yönetimine” devredilmesi için, değerli eşyaların yeni mali açıdan sorumlu kişiye devredilmesine ilişkin kanunun 2 nüshası hazırlanır.