Gelişme ekonomik aktivite LLC "Profis"

Şirketin öz sermayesini artırmak

Bir işletmenin finansal durumunu iyileştirmenin ilk yöntemlerinden biri, işletmenin finansal bağımsızlığını artırmak için kendi sermayesini artırmaktır.

Kuruluş için en uygun öz sermaye payı, özellikle Federal İflas Dairesi (İflas) metodolojisinde kullanılan özkaynak oranı (12 Eylül 1994 N 56- sayılı kararla onaylanmıştır) olacak şekilde elde edilmiştir. r), norma uygundur (ancak her durumda toplam sermayenin en az %45'i). Bu oran, kuruluşların öz sermaye miktarına en katı düzenleyici gereklilikleri getirdiği için bir rehber olarak alınmalıdır. Tavsiye edilen asgari öz sermaye payı, kuruluşun öz sermayesinin tüm defter değerinin en az %90'ını kapsadığı esas alınarak alınır. duran varlıklar. Belirtilen asgari öz sermaye payı ile Mali bağımsızlık organizasyon tatmin edici olmaya devam edecek, ancak bazı finansal oranlar, özellikle özkaynak oranı, belirlenen standartların altında olacaktır. Optimum ve asgari öz sermaye payına ek olarak, özsermaye payının aşırı olduğu düşünülen bir sınır vardır, bu da borç alınan sermayeyi çekerek şirketin gelişimini engeller. Tipik olarak, sermaye yoğun olmayan endüstriler için bu sınır %70'tir.

Şirketin öz sermaye büyümesinin ana kaynağı net kârdır. Ayrıca, aşağıdaki işlemler sonucunda kuruluşun öz sermayesini artırmak mümkündür:

- a) Sabit kıymetlerin defter (artık) değerini artırma yönünde yeniden değerlemesi. ticari organizasyon yılda bir defadan fazla (raporlama yılının başında) homojen sabit kıymet gruplarını cari (ikame) maliyeti üzerinden yeniden değerlendiremez. Bu tür sabit kıymetlerin yeniden değerlenmesine karar verirken, daha sonra düzenli olarak yeniden değerlendikleri dikkate alınmalıdır. Yeniden değerleme, raporlama yılının ilk gününde gerçekleştirilir ve sonuçları bilançoda yalnızca raporlama yılında (sonunda değil) görünür. geçen yıl). Ayrıca, sabit kıymetlerin kalıntı değerindeki bir artışın, kurumlar emlak vergisinde bir artışa yol açtığı, ancak gelir vergisi matrahına dahil edilmediği dikkate alınmalıdır.

- b) artış kayıtlı sermaye.

- c) kurucuların şirketin mülküne katkısı (kayıtlı sermayeyi değiştirmeden). Bu seçenek, yatırım getirisi (kredi gibi) anlamına gelmez. Paragraflara göre. 3.4 sayfa 1 sanat. 251 vergi kodu Bir üye veya hissedar tarafından net varlıkları artırmak için katkıda bulunan RF fonları gelir vergisine tabi değildir. Katkı olarak, mülkü değil parayı kullanmak daha iyidir, böylece aktaran taraf (eğer bir kuruluşsa, değil) bireysel) Mülkün karşılıksız devrinden kaynaklanan KDV için herhangi bir dayanak yoktu.

Profis LLC'de, analiz edilen dönem sonunda özkaynak payı %40,9 olup, bu, şirket malının %41'inin özkaynakla finanse edilmesi anlamına gelir, kalan %59'u ise ödünç alınan kaynaklardır.

Bir LLC'nin kayıtlı sermayesinde bir artış, aşağıdakilerle bağlantılı olarak gerçekleştirilebilir:

- - İşletme sermayesi eksikliği. Şirketin Kayıtlı Sermayesine yatırılan fonlar, işletmenin her türlü mali ve ekonomik ihtiyaçları için kullanılabilir ve ayrıca Kayıtlı Sermayeye yapılan katkılar, karşılıksız fonların alınması halinde katma değer vergisi ve gelir vergisi gibi vergilere tabi değildir. .

- - lisans gereksinimleri. Faaliyetleri yürütmek için belirli lisanslar ve izinler almak için yasa koyucu, kayıtlı sermayenin büyüklüğü için belirli gereklilikler belirlemiştir.

- - Üçüncü bir şahsın Şirket Üyeliğine girişi. Bu şekilde kayıtlı sermayeye ek bir katkı yaparak, üçüncü bir kişi, Şirket'in bir üyesinin hak ve yükümlülüklerini elde eder.

Her Şirket kayıtlı sermayesini artıramaz. Kayıtlı sermayeyi artırma kararı alındığında, aşağıdaki koşulların karşılanması gerekir:

- - devlet tescili tarihinden bu yana bir yıl geçmemiş olsa bile (Kuruluş Anlaşması veya kuruluş kararı ile sağlanan) tamamen ödenmiş ilk izin verilen sermaye. Bu durumda, kurucuların sadece kayıtlı sermayenin ödenmesiyle borçlarını ödemeleri gerekir;

- - Şirketin mülkiyeti pahasına kayıtlı sermayenin artırıldığı miktar, şirketin net varlıklarının değeri ile şirketin kayıtlı sermayesi ve yedek akçesi tutarı arasındaki farkı aşmamalıdır;

- - İkinci ve sonraki her mali yılın sonunda, Şirket'in net varlıklarının değeri, Kayıtlı Sermayesinden az olmamalıdır. Aksi takdirde, Şirket genel olarak kayıtlı sermayesinin net varlıklarının değerini aşmayacak bir miktara indirildiğini ilan etmek ve böyle bir azalmayı kaydetmekle yükümlüdür;

- - ikinci ve sonraki her mali yılın sonunda, Şirketin net varlıklarının değeri, Şirketin devlet kaydı sırasında belirlenen asgari izin verilen sermayeden az olmamalıdır. Aksi takdirde Şirket tasfiyeye tabidir.

Kayıtlı sermaye ne kadar artırılabilir? Mevzuatta herhangi bir kısıtlama yok en büyük boy Limited Şirketin kayıtlı sermayesi. Bazı durumlarda rekabet kurumundan izin veya bildirim alınması gerekebilir. Örneğin, üçüncü bir kişi, mevcut oylarla birlikte şirketin kayıtlı sermayesinde bir pay aldığında, oyların %20'sinden fazlasını verir. Genel toplantı veya kayıtlı sermayeye katkı olarak, sabit üretim varlıklarının defter değerinin %10'undan fazla olan mülkü devrederken ve maddi olmayan duran varlıklar transfer eden kişi.

Bir LLC'nin kayıtlı sermayesinde bir artış yapılabilir:

- - Şirketin mülkiyeti pahasına;

- - Şirket üyelerinin ek katkıları ile;

- - Şirket tarafından kabul edilen üçüncü şahısların mevduatları pahasına.

Böylece, LLC "Profis" kurucular çemberini genişletebilir, böylece şirketin yeni bir üyesinin katkısı pahasına kayıtlı sermayeyi artırabilir. Şirketin yeni bir üyesinin katkısının miktarı 10 bin ruble olacak.

Ek sermayede artış.

Ek sermaye, şirketin öz sermayesinin bir parçası olarak kabul edilebilir. Daha doğrusu, eklenen veya ek sermayedir.

Kayıtlı sermayenin kayıtlara yansıtılması gerektiğine inanılmaktadır. muhasebe işletmenin oluşturulması sırasında oluşan ve kurucu belgelere dahil edilen tutar için, yani. kayıtlı sermayeyi değiştirirken, kurucu belgelerde de değişiklikler yapılmalıdır. Böylesine sert bir yaklaşımın sonucu, ek sermaye gibi bir bilanço kaleminin ortaya çıkması oldu.

Buna göre, 83 nolu "Ek sermaye" hesabı, 80 nolu "Yetkili sermaye" hesabının her zaman tüzükte belirtilen kayıtlı sermayenin kayıtlı miktarını tam olarak göstermesi gerektiğiyle aynı nedenle ortaya çıkmıştır. Bu gereklilik olmasaydı, o zaman "Ek sermaye" hesabı olmazdı. İşletmenin sermayesi ile ilişkili ekonomik hayatın tüm gerçekleri, 80 "Yetkili sermaye" hesabına yansıtılacaktır.

Şu anda, hesap 83 "Ek sermaye", sermayedeki değişikliklerin kayıtlarını düzenleyen 80 "Yetkili sermaye" hesabına ek bir hesaptır. Ve daha doğrusu, burada ilk katkı olarak yapılan mülkün değerlemesinde bir iyileştirme var.

İşletmede sabit kıymetlerin yeniden değerlemesi yoktur ve Profis LLC'nin bilançosunda bulunan sabit kıymetlerin maliyetinin oldukça yüksek olduğu göz önüne alındığında, yeniden değerlemeye değer.

Üzerinde şu an Profis LLC'nin bilançosunda 4.322 bin ruble değerinde bir oda var. 2008'den beri yeniden değerlenmemiş.

Yeniden değerleme muhasebesi için muhasebe kayıtları, nesnenin daha önce yeniden değerlenmiş olup olmadığına veya bu yeniden değerlemenin onun için ilk olmasına bağlıdır.

Nesne daha önce yeniden değerlenmediyse (ilk yeniden değerleme), o zaman:

- - yeniden değerleme tutarı ek sermayeye atfedilir;

- - indirim tutarı - dağıtılmamış kâr/karşılanmamış zarar için.

2008'den günümüze kadar olan dönemde, bu binanın maliyeti, enflasyon faktörü ve binanın artan aşınma ve yıpranmasının etkisiyle değişti.

Tablo 3.1'de, 2008-2014 yılları için Komsomolsk-on-Amur'daki gayrimenkul değerini etkileyen enflasyon dinamiklerini ve diğer faktörleri ele alıyoruz.

Tablo 3.1 - Komsomolsk-on-Amur şehrinde gayrimenkulün piyasa değerindeki enflasyon oranının dinamikleri ve diğer değişim faktörleri

|

Yeniden değerleme dönemi |

Şişirme, % |

Diğer faktörler, % |

Genel çarpan, % |

Şekil 3.1 - 2008-2014 için enflasyon oranının dinamikleri

Şekil 3.1'in gösterdiği gibi, enflasyon 2009'da Rusya'da zirveye ulaştı. Mülkün değerindeki değişikliklere göre, yıllık yeniden değerleme yapılması gerekmektedir. Emlak LLC "Profis" yukarıdaki faktörlere göre.

Değerleme nedeniyle mülkün değerinin dinamikleri Tablo 3.2'de sunulmuştur.

Tablo 3.2 - Piyasa faktörlerinin etkisi altında mülk değerinin dinamikleri

|

Yeniden değerleme dönemi |

Şişirme |

Diğer faktörler, % |

Ortak çarpan |

Mülk değeri, bin ruble |

Maliyet artışı, bin ruble |

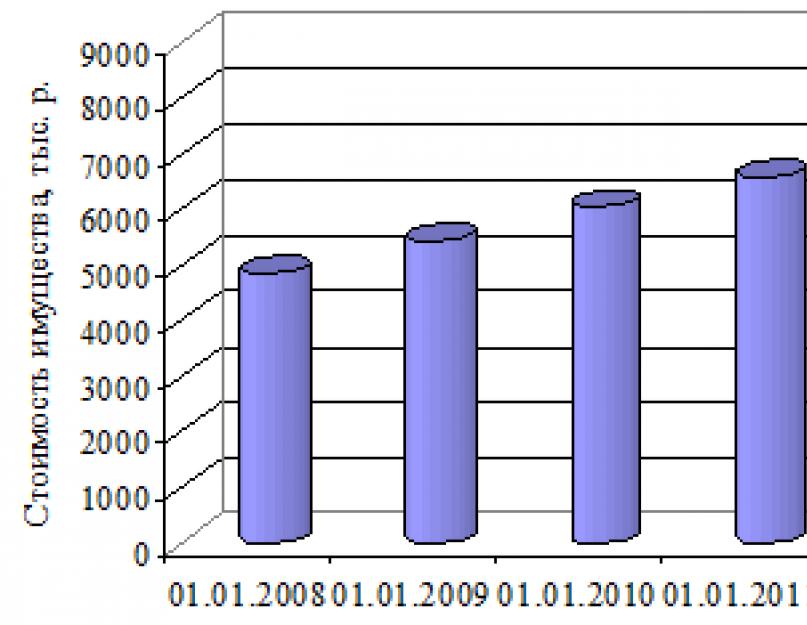

Böylece, 2014 yılı sonunda, mülkün nominal değeri 4.322 bin ruble'den neredeyse 2 kat arttı. 8.361,2 bin rubleye kadar Gayrimenkulün yeniden değerlemesi yapılırken, amortisman faktörü dikkate alınmalıdır.

Şekil 3.2 - Mülkün nominal değerindeki değişiklik

Bir gayrimenkul nesnesinin tescili için düzenleyici belgelere göre, yıllık amortisman tutarı, mülkün mevcut değerinin %3,5'i olarak belirlenir.

Böylece, mevcut değerindeki artış ve amortisman dikkate alınarak mülkün yeniden değerlemesini yapacağız.

Tablo 3.3 - Gayrimenkulün 2008-2014 için yeniden değerlemesi

|

Yeniden değerleme dönemi |

Maliyet artışı, bin ruble |

Amortisman miktarı, bin ruble |

Artık değer, bin ruble |

|

Böylece, sabit kıymetlerin yeniden değerlemesi sırasında, 2.424,8 bin ruble tutarındaki pozitif fark (yeniden değerleme tutarı) Profis LLC'nin ek sermayesine atfedilecektir.

Kayıtlı sermayedeki bir artış nedeniyle Profis LLC'nin öz sermayesindeki artış, ek sermayede bir artış olması durumunda 10 bin ruble - 2.424,8 bin ruble olacaktır.

Profis LLC'nin öz sermayesindeki toplam artış 2.434,8 bin ruble olacak.

Önerilen önlemin ekonomik etkisi, kuruluşun kendi sermayesinin 2.434,8 bin ruble tutarındaki büyümesinde ifade edilecek ve ekonomik verimlilik (ekonomik etkinin nispi ölçümü) oldukça etkili olan %57,86 olacaktır.

mülk likidite sermaye

Kriterlerden biri finansal istikrar başarılı iş. Yüksek seviye Başarılı bir işletmenin finansal sağlığı, yeterli bir öz sermaye payı ile sağlanır. Bu nedenle birçok yönetici, bunun için çeşitli yöntemler kullanarak özkaynak payını artırmaya çalışmaktadır.

Yeterli bir öz sermaye payı ile, ödünç alınan kaynaklar işletme tarafından ancak tam ve zamanında geri dönüşünü sağlayabildiği ölçüde kullanılır. İşletmenin ödünç alınan fonlardan bağımsızlık düzeyi, özkaynakların oranını gösterir.

Öz sermaye oranı aşağıdaki formül kullanılarak hesaplanır:

Raporlama dönemi sonunda özsermaye oranı göstergesi 0,1'den (%10) düşükse, işletmenin bilanço yapısı yetersiz olarak kabul edilir ve işletme iflas eder. Bu standart, 12 Eylül 1994 tarih ve 56-r sayılı Federal İflas Dairesi (İflas) emriyle oluşturulmuştur.

Öz sermayenin payı nasıl artırılır?

Hizmet Analisti Uzmanı Ekaterina Karsakova, öz sermaye payını artırmak için aşağıdaki işlemleri önermektedir:

- sabit kıymetlerin yeniden değerlemesi - bir grup homojen sabit kıymetin cari (değiştirme) maliyetinde yeniden değerlemesi yılda bir defadan fazla yapılmaz. Raporlama yılının ilk gününde yapılır ve sonuçları bilançoda yalnızca raporlama yılında (önceki yılın sonunda değil) sabitlenir. Sabit kıymetlerin kalıntı değerindeki bir artışın, kurumlar emlak vergisinde bir artışa yol açtığını, ancak gelir vergisi matrahına dahil edilmediğini belirtmek gerekir.

- yetkili sermayeyi artırmak;

- kurucuların şirketin mülküne katkıları - kayıtlı sermaye değiştirilmeden yapılır. Bu durumda, yatırılan fonların (örneğin bir kredinin) getirisi beklenmez ve bir katılımcı veya hissedar tarafından net varlıkları artırmak için katkıda bulunan fonlar gelir vergisine tabi değildir (Madde 3.4, Fıkra 1, Madde 251). Rusya Federasyonu Vergi Kanunu). Parayı mülk olarak değil, katkı olarak kullanmak daha iyidir, böylece aktaran taraf (bir kuruluşsa ve bir birey değilse) mülkün ücretsiz transferinden KDV matrahına sahip olmaz.

Maksimum özsermaye payı kavramı olduğunu ve aşırı sermaye payının işinize zarar verebileceğini unutmayın.

Öz sermaye payındaki değişimlerin dinamiklerini takip etmek için SKB Kontur'un Ekspertiz hizmetini kullanabilirsiniz. İşletmenin mali durumu hakkında düzenli olarak güncel raporlar alabilecek, çıkış olasılığını tespit edebileceksiniz. vergi denetimi, iflas olasılığı ve kredibilite düzeyi. Uzman, bireysel iş geliştirme ipuçlarının yardımıyla, şirketin finansal performansını iyileştirmek ve kârı artırmak için hangi adımların atılması gerektiğini size söyleyecektir.

Uzman web sitesinde veya 8 800 500-88-93 numaralı telefondan ücretsiz bir servis danışmanını arayarak hizmet hakkında daha fazla bilgi edinebilirsiniz.

Tablonun devamı. 2

Değiştirmek |

||||||||||

dizin | ||||||||||

pazarlık edilebilir | ||||||||||

Yukarıdaki gibi tabloları analiz ederken, tümdengelim yöntemini (genelden özele) kullanın. AT bu durum Analiz aşağıdaki sırayla gerçekleştirilir:

1. İlk olarak, son raporlama tarihi itibariyle işletmenin varlıklarının toplam değerini not edin;

3. Ardından varlıkların yapısını ve yapısal değişimleri değerlendirin

İle birlikte zorunlu ekonomik yorumlar

Tablo 2'yi analiz ederken, soruları cevaplamak gerekir:

1. Genel olarak, işletme mülkün değerinde bir artış veya azalma yaşıyor mu?

2. Mülkte hangi bileşenlerden (duran veya dönen varlıklar) dolayı değişiklik oldu?

3. Hangi varlıklar (cari olmayan veya cari) daha hızlı değişti?

4. Mülk yapısında en büyük payı (cari veya cari olmayan) hangi varlıklar işgal etti, yapısal değişiklikler nelerdir?

5. Belirlenen yapısal değişimler neyi gösteriyor? Analitik sonuçlar için kullanılması tavsiye edilir.

aşağıdaki açıklamalar.

Mülkün değerini azaltmak bir azalma gösterir

ekonomik faaliyet işletmesi tarafından scheniye. Sebepler çeşitli olabilir, ancak ekonomik daralma gerçeğinin kurulması

faaliyet, gelecekte kuruluşun ödeme aczine düşebileceği anlamına gelir.

Tipik olarak mülk değerinde bir artış işletme, faaliyetinin olumlu bir gerçeği olarak kabul edilir. Varlıklardaki artış büyümeden bahsediyor ekonomik potansiyel kuruluşlar. Bununla birlikte, raporlama dönemi için bilanço para birimindeki artışa dikkat çekerek, mülk değerindeki artışın kuruluşun faaliyetlerinin gelişimi ile ilişkili olmadığı durumlarda enflasyonun etkisini dikkate almak gerekir. Daha doğru bir sonuca varmak için varlıkların büyüme hızının enflasyon oranı ile karşılaştırılması tavsiye edilir.

Bu nedenle, çoğu zaman, Tablo 2'deki bilgileri analiz ederken, birbiriyle ilişkili göstergelerin dinamik oranlarının oranına dikkat ederler. Bu durumda, duran varlıkların daha hızlı büyümesi dönen varlıklardaki artışla karşılaştırıldığında, üretim (maddi) tabanının genişlemesini gösterir. Duran varlıklardaki önemli bir artış, aktif yatırım faaliyetinden de kaynaklanabilir.

Kuruluşun toplam varlıklarının yapısı büyük ölçüde iş türüne bağlıdır.

Duran varlıkların mülk içindeki payında artış

kârların kapitalizasyonunu ve şirket politikasının yatırım yönelimini gösterir.

Dönen varlıkların payında azalma mali işbirliğini zorlaştırıyor

Daha az hareketli bir varlık yapısının oluşması, kuruluşun kaynaklarının devrinde bir yavaşlamaya yol açtığından, işletmenin ayakta kalması.

Dönen varlıkların payındaki önemli bir değişiklik, faaliyet türünde bir değişikliğe işaret edebilir.

Varlıkların yapısındaki değişikliklerin belirli nedenlerini bulmak için, analitik bilançonun varlığının ayrı bölümlerinin ve kalemlerinin daha ayrıntılı bir analizini yapmak gerekir.

İşletmenin duran varlıklarının bileşimi, yapısı ve dinamikleri tablo 3'teki bilgiler temelinde incelenmiştir.

Tablo 3. Yıl sonunda kuruluşun duran varlıklarının analizi

Değiştirmek |

|||||||||||

dizin | |||||||||||

maddi olmayan | |||||||||||

nye varlıklar | |||||||||||

Ana | |||||||||||

para kaynağı | |||||||||||

Uzun vadeli | |||||||||||

parasal | |||||||||||

ekler | |||||||||||

pazarlık edilebilir | |||||||||||

Toplam ekstra- | |||||||||||

Tablo 3'ü analiz ederken, soruları cevaplamak gerekir:

1. Duran varlıklar nasıl değişti?

3. Hangi tür duran varlıklar daha hızlı değişti?

4. Yapıda ne tür duran varlıklar hakimdi?

5. Bu neyi gösterir?

Çok sık veri bilanço tanıklık etmek

duran varlıkların değerinde azalma . Aynı zamanda, hatırla

İplik, esas olarak amortismana tabi mülk pahasına oluşturulmuş olmaları ve bilançonun artık değerini (eksi amortisman) göstermesidir. Bu nedenle, örneğin, sabit kıymetlerin değerindeki bir azalma, yalnızca eski veya gereksiz sabit kıymetlerin elden çıkarılmasından değil, aynı zamanda amortismandan da kaynaklanabilir.

Sabit kıymetlerdeki artış, işletmenin üretim tabanındaki bir genişlemeyi gösterir ve yeniden değerleme sonuçlarıyla ilişkili değilse olumlu olarak değerlendirilir (bkz. Tablo 7).

Kuruluşun mülkünde maddi olmayan duran varlıkların varlığı, şirket patentlere ve diğer yatırımlara yatırım yaptığından, kuruluş tarafından seçilen stratejiyi dolaylı olarak yenilikçi olarak nitelendirir. fikri mülkiyet. Maddi olmayan duran varlıklarda artış kuruluşun faaliyetlerinin yenilikçi bileşeninin gelişimi hakkında konuşur.

Uzun süreli varlığı finansal yatırımlar kuruluşun yatırım faaliyetleri yürüttüğünü ve diğer ekonomik varlıkların faaliyetlerine yatırım yaparak ek kar elde etmeyi amaçladığını gösterir. Uwe-

uzun vadeli finansal yatırımlar haklıysa

işletme gelirini elemek. Uzun vadeli finansal yatırımların yüksek payı, şirketin finansal ve yatırım stratejisinin bir teyididir.

İşletmenin dönen varlıklarının bileşimi, yapısı ve dinamikleri Tablo 4'teki bilgiler temelinde incelenmiştir.

Tablo 4. Yıl sonunda kuruluşun mevcut varlıklarının analizi

Değiştirmek |

||||||||||

dizin | ||||||||||

Alacak hesapları | ||||||||||

borç | ||||||||||

Kısa dönem | ||||||||||

parasal | ||||||||||

ekler | ||||||||||

Nakit | ||||||||||

para kaynağı | ||||||||||

pazarlık edilebilir | ||||||||||

Tablo 4'ü inceleyerek, aşağıdaki soruları cevaplamak gerekir:

1. Mevcut varlıklar nasıl değişti?

2. Bu değişikliklerin bileşenleri nelerdir?

3. Hangi tür cari varlıklar daha hızlı değişti?

4. Dönen varlıkların hangi unsurları en büyük payı aldı, yapısal değişiklikler nelerdir?

5. Bu neyi gösterir?

Dönen varlıklar toplam tutarı gösterir ev fonları dolaşımda olan işletmelerdir.

Dönen varlıklardaki azalma, üretimin azalmasına, işletme hacmindeki azalmaya işaret eder. Dönen varlıklardaki bir artış, sadece üretimin genişlemesine veya enflasyon faktörünün etkisine değil, aynı zamanda cirolarında da yavaşlamaya işaret edebilir.

Nakit ve kısa vadeli finansal yatırımlar dönen varlıkların en likit kısmıdır, dolayısıyla likidite yönetiminin temel görevi paylarını artırmaktır.

Nakit payındaki artış, mali durum açısından olumlu bir değerlendirmeye tabidir. Bununla birlikte, uzun bir süre boyunca büyük nakit bakiyelerinin varlığı, kuruluşun sermayesinin kötüye kullanılmasının bir sonucu olabilir, dolaşıma sokulmaları gerekir.

Dönen varlıkların bileşiminde kısa vadeli finansal yatırımların bulunması, cari faaliyetlerin ihtiyaçlarının yeterince nakitle karşılandığını ve hatta nakit benzerlerine yerleştirilen belirli bir “yedek” olduğunu gösterir.

Stoklarda keskin bir düşüş, işletmenin faaliyetlerinin hacmindeki bir azalmadan kaynaklanabilir ve bunun tersi de olabilir.

Rezerv payındaki bir artış şunları gösterebilir:

- işletmenin üretim potansiyelini artırmak,

- Rezervlere yapılan yatırımlarla korumaya çalışmak nakit enflasyon nedeniyle amortisman;

- seçilen ekonomik stratejinin mantıksızlığı, bunun sonucunda dönen varlıkların en az likit kısmının payında bir artış var.

Stokların payındaki azalma, kuruluşun üretim ve ticari faaliyetlerinin sürekli seyrini sağlaması halinde olumlu olarak değerlendirilir.

Kuruluşun fonlarının yerleşim yerlerinde (diğer işletmelerin cirolarına) fiilen hareketsizleştirilmesi olan alacak hesaplarına özellikle dikkat edilmelidir.

Alacakların payındaki düşüş, büyümeyi destekleyen olumlu bir gerçektir. finansal istikrar işletmeler.

Ancak, alacakların büyümesi her zaman olumsuz olarak değerlendirilmemektedir. Alacak tutarındaki artış, şirketin ürünlerinin fiyatlarındaki artıştan, satış pazarının genişlemesinden, müşterilere ticari kredi (taksit ödeme) sağlayarak satışları artırma isteğinden kaynaklanabilir.

Alacakların büyüklüğü ve dinamiklerine ek olarak, alacakların seviyesi, varlıkların ve dönen varlıkların alacaklara dönüşme katsayıları temelinde tahmin edilmektedir (tablo 5).

Tablo 5

Gösterge 201… 201… 201…

1Alacak hesapları, milyon ruble

2Varlıklar, milyon ruble

3Varlıkların alacak hesaplarına yönlendirilme oranı (satır 1/satır 2)

4Mevcut varlıklar, milyon ruble

5Dönen varlıkların alacak hesaplarına saptırma katsayısı (satır 1/satır 4)

Varlıkların alacaklara dönüşme katsayısı

Değer, varlıkların hangi kısmının bu kuruluşun diğer kişilerinin borcu olduğunu gösterir. Göstergenin büyüme eğilimi, hareketsiz varlıkların borçlulara olan payında bir artışa işaret etmektedir.

Dönen varlıkların alacaklara sapma katsayısı dönen varlıkların hangi kısmının hareketsiz olduğunu gösterir. Bu göstergedeki bir artış, işletme fonlarının dolaşımdan saptırılmasında bir artışa işaret eder ve olumsuz olarak değerlendirilmelidir. Varlıkların mevcut faaliyetlerden makul olmayan bir şekilde saptırılması, nihayetinde büyümeye yol açar ödenebilir hesaplar. Bu nedenle alacaklar (tablo 4) ve borçlar (tablo 8) dinamiklerinin büyüklüğüne ve oranına dikkat etmek önemlidir. Alacak ve borçların yaklaşık aynı büyüklükte olması ve dinamiklerinin hızı, alacakların yetkin yönetimine işaret etmektedir. Borçlulara borç verme konusundaki aşırı heves, şirketi kıtlığa götürebilir. finansal kaynaklar Mevcut faaliyetlerin uygulanması için "pahalı" kredilerin ve borçlanmaların çekilmesini gerektirecek . Bu, kuruluşun mali durumunu ve faaliyetlerinin etkinliğini olumsuz yönde etkileyebilir.

2.3 Sermaye oluşumunun analizi

Kuruluşun varlıklarının (mülkünün) edinilmesi ve yaratılması, kendi ve ödünç alınan sermaye pahasına gerçekleştirilir.

Bilanço yükümlülük analizinin amacı:

1. Kuruluşun toplam sermayesinin değerlendirilmesi;

2. Öz sermaye ve bileşenlerinin analizi;

3. Ödünç alınan sermaye ve bileşenlerinin analizi;

4. Kuruluşun finansal istikrarının belirlenmesi.

Tablo 6'yı doldururken bilançonun yükümlülüğüne ilişkin bilgiler kullanılır.

Tablo 6. Yıl sonunda kuruluşun sermayesinin analizi

Değiştirmek |

||||||||||

dizin | ||||||||||

Sahip olmak | ||||||||||

Tablo 6'yı analiz ederken, soruları cevaplamak gerekir:

1. Genel olarak, şirket bir artış veya azalma gösterir.

Başkent?

2. Sermayede hangi bileşenlerden (kendi veya ödünç alınan kaynaklar) dolayı değişiklikler meydana geldi?

3. Hangi kaynaklar (kendine ait veya ödünç alınmış) daha hızlı değişti?

4. En büyük payı hangi sermaye alıyor, yapısal değişimler neler?

5. Bu neyi gösterir?

İşletme sahipleri, ödünç alınan fonların payında makul bir artışı tercih eder. Bilançodaki artışla birlikte borç alınan fonların payındaki artış, ek sermaye artırımı yoluyla geliri artırma arzusunu gösterir.

Alacaklılar için, şirketin kendi sermayesi, yükümlülüklerinin yerine getirilmesinin bir garantisidir, bu nedenle, kendi fonları çekilen kaynakların miktarını aşan finansal açıdan istikrarlı kuruluşları tercih ederler. Öz sermayenin payı azalırsa, işletmenin kredi verme kabiliyeti keskin bir şekilde bozulur. Özkaynak payındaki artış, kuruluşun finansal istikrarını güçlendirmeye ve finansal risklerinin derecesini azaltmaya katkıda bulunur.

Öz sermayenin toplam sermaye miktarındaki artışa kıyasla daha fazla büyümesi, kuruluşun finansal istikrarında bir artışa işaret eder ve bunun tersi de geçerlidir.

Bazı durumlarda, analiz edilen süre boyunca kuruluşun sermayesinde bir artış, kuruluşun gelişimini ve düşüşünü gösterebilir - kuruluşun ekonomik cirosunda, iflasına neden olabilecek bir azalma. Ayrıca, ancak öz ve ödünç alınan sermaye maddelerindeki değişikliklerin kapsamlı bir şekilde incelenmesinden sonra makul bir sonuca varılabilir.

Kuruluşun kendi sermayesi, işleyişinin temelidir. Ekonomik amaçları, oluşum ve kullanım ilkeleri açısından çeşitli finansal kaynakları içerir. Kuruluşun öz sermayesinin bileşimi, yapısı ve dinamikleri Tablo 7'deki bilgiler temelinde incelenmiştir.

Tablo 7. Yıl sonunda kuruluşun özkaynak analizi

Değiştirmek |

|||||||||||

dizin | |||||||||||

Yasal | |||||||||||

yeniden değerleme | |||||||||||

güncel olmayan | |||||||||||

Ek olarak | |||||||||||

yeniden değerleme) | |||||||||||

Kıyamamak | |||||||||||

dağıtılmamış | |||||||||||

Diğer gelir | |||||||||||

ve rezervler | |||||||||||

Tablo 7'yi analiz ederken, soruları cevaplamak gerekir:

1. Şirketin bilançoda zararı var mı? onların ne

büyüklük?

2. Genel olarak, şirket özsermayesinde bir artış veya azalış gösteriyor mu?

3. Özkaynaklardaki değişimler hangi kaynaklardan kaynaklanmıştır?

4. Hangi kaynaklar daha hızlı değişti?

5. Hangi kaynak en büyük paya sahiptir?

6. Bu neyi gösterir?

Yetkili analitik sonuçların yazılması, bireysel öz sermaye maddelerinin oluşumunun özellikleri hakkında bilgi gerektirir. Aşağıdaki açıklamaları kullanın.

Yetkili sermayeyi artırın olarak kabul edilebilir

kuruluşun ticari faaliyetinin teyidi ve pazardaki konumunun güçlendirilmesi. Öte yandan sermaye artışı yeniden değerleme sonuçları nedeniyle organizasyonun gerçek gelişimi hakkında konuşmaz.

Ek sermayenin büyümesi sermaye yatırımlarını finanse etmek için bütçeden ödenek alındığını gösterir. Kuruluşun kayıtlı sermayesinde bir artış olmuşsa, hisse senedi primi alınması nedeniyle de artabilir.

Öz sermaye ikmalinin en önemli ve hareketli kaynağı, dağıtılmamış kârlar olarak kabul edilebilecek olan ana kaynak işletme sermayesini (hammadde ve malzeme stokları) yenilemek için kullanılan kendi kendini finanse eden faaliyetler, üretimi modernize eder (sabit varlıkların satın alınması). Mülk oluşum kaynaklarının analizi, işletmenin faaliyetlerini finanse etmek için alternatif seçeneklerin değerlendirilmesi ile ilişkilidir. Birikmiş karlar nedeniyle özsermayenin büyümesi, kısa vadeli borçların seviyesinde, uzun vadeli ve kısa vadeli kredilerin ve borçlanmaların değerinde düşüşe neden olabilir.

Yedek sermaye- bu, ekonomik faaliyetlerden kaynaklanan kayıpları telafi etmeyi amaçlayan kuruluşun sigorta sermayesidir.

Wimm-Bill-Dann OJSC'nin finansal durumunu iyileştirmek ve öz sermayenin organizasyonunu iyileştirmek için, sermaye devrini hızlandırmanın aşağıdaki yolları kullanılabilir:

- 1) süre azaltma üretim döngüsüüretimin yoğunlaştırılması yoluyla (kullanım en son teknolojiler, mekanizasyon ve otomasyon üretim süreçleri, emek verimliliği seviyesinin arttırılması, organizasyonun üretim kapasitesinin daha eksiksiz kullanımı, emek ve malzeme kaynakları vb.);

- 2) gerekli malzeme kaynaklarıyla kesintisiz üretim arzını sağlamak ve sermayenin stoklarda harcadığı zamanı azaltmak için malzeme ve teknik tedarik organizasyonunun iyileştirilmesi;

- 3) ürünlerin sevkıyat sürecinin hızlandırılması ve uzlaştırma belgelerinin kaydı;

- 4) alacak hesaplarında harcanan sürenin azaltılması;

- 5) seviye atlama Pazarlama araştırması malların üreticiden tüketiciye tanıtımını hızlandırmayı amaçlayan (pazar araştırması, ürünün iyileştirilmesi ve tüketiciye tanıtım biçimleri, doğru fiyatlandırma politikasının oluşturulması, organizasyon dahil) etkili reklam vb.);

- 6) mali garantilerini artırmak için şirketin kayıtlı sermayesinde bir artış;

- 7) daha büyük bir yedek fonun oluşturulması ve bunun yanı sıra muhasebesinin ve bilançodaki yansımasının iyileştirilmesi.

Yapılan analiz verilerinin gösterdiği gibi, incelenen dönem için özsermayede gerçekleşen fiili artış, işletmenin rezervlerini kendi kaynaklarıyla karşılamada yetersiz kalmıştır.

Öz sermayede bir artış, ana faaliyet amaçları için birikmiş karların biriktirilmesi veya korunmasının bir sonucu olarak, üretim dışı amaçlar için kullanımına önemli bir kısıtlama ile ve ayrıca dağıtılmasının bir sonucu olarak gerçekleştirilebilir. kurucu belgelere uygun olarak oluşturulan yedek fonlara net kar.

Kayıtlı sermaye, ek bir hisse ihracı yoluyla veya ek yatırım çekmeden artırılabilir. İkinci seçenek, yalnızca birikmiş kazanç miktarı dahilinde mümkündür. Bu, daha önce ihraç edilen payların itibari değerini artırmak, eski payların tedavülden çekilmesini zorunlu kılmak veya yeni paylar çıkarmak şeklinde yapılabilir.

teklif edilebilir aşağıdaki ilkeler Wimm-Bill-Dann OJSC'nin öz sermayesinin oluşumu:

- - Bu kuruluşun ekonomik faaliyetinin gelişmesi için beklentilerin muhasebeleştirilmesi. Sermayenin hacminin ve yapısının oluşum süreci, ekonomik faaliyetini sadece ilk aşamada değil, aynı zamanda bu faaliyetin gelecekte devam etmesi ve genişletilmesi sırasında da sağlama görevlerine tabidir. Yeni bir girişim oluşturmak için iş planına sermaye oluşumu ile ilgili tüm hesaplamaları dahil ederek beklentilerin sağlanması.

- - Çekilmiş sermaye hacminin, kuruluşun oluşturulan varlıklarının hacmine tekabül etmesinin sağlanması. Genel ihtiyaç sermayede, dönen ve duran varlıklara olan ihtiyaç esas alınır.

- - Etkin işleyişi konumundan sermayenin optimal yapısının sağlanması. Sermaye yapısı, sahip olunan ve ödünç alınanların oranıdır. finansal kaynaklar işletmenin faaliyetlerinde kullanılır. Ödünç alınan sermayenin kullanılması, kuruluşun gelişimi için finansal potansiyeli artırır ve büyüme için bir fırsat sağlar. finansal karlılık Bununla birlikte, faaliyet daha fazla finansal risk oluşturur.

- - Çeşitli kaynaklardan sermaye oluşumu için maliyetlerin en aza indirilmesini sağlamak. Bu tür bir minimizasyon, işletme tarafından çeşitli kaynaklardan çekiciliği için ödenen fiyat olarak anlaşılan sermaye maliyetini yönetme sürecinde gerçekleştirilir.

- - Ekonomik faaliyet sürecinde sermayenin yüksek verimli kullanılmasını sağlamak. Bu ilkenin uygulanması, kuruluş için kabul edilebilir bir finansal risk düzeyinde özkaynak getirisini maksimize ederek sağlanır.

Finansman kaynaklarının yapısı, toplam hacminde kendi, ödünç alınan ve çekilen sermayenin payı ile karakterize edilir. Sermaye yapısını oluştururken, kural olarak, birçok Rus kuruluşlarıöz ve ödünç alınan sermayenin payını belirler. Bu yapının değerlendirilmesi çok önemlidir. Faaliyetlerini esas olarak kendi sermayeleri üzerine kuran kuruluşlar için risk minimum olacaktır, ancak bu tür kuruluşların faaliyetlerinin karlılığı düşüktür, çünkü çoğu durumda ödünç alınan sermayeyi kullanma verimliliği daha yüksektir. En iyi seçenek Kuruluşun finansmanının oluşumunda, aşağıdaki oran dikkate alınır: öz sermayenin payı %60'a eşit veya daha büyük olmalı ve ödünç alınan sermayenin payı %40'a eşit veya daha az olmalıdır.

Kuruluşun varlıklarının (mülkünün) edinilmesi ve yaratılması, kendi ve ödünç alınan sermaye pahasına gerçekleştirilir.

Bilanço yükümlülük analizinin amacı:

1. Kuruluşun toplam sermayesinin tahmini;

2. Öz sermaye ve bileşenlerinin analizi;

3. Ödünç alınan sermaye ve bileşenlerinin analizi;

4. Kuruluşun finansal istikrarının belirlenmesi.

Tablo 6'yı doldururken bilançonun yükümlülüğüne ilişkin bilgiler kullanılır.

Tablo 6. Yıl sonunda kuruluşun sermayesinin analizi

Tablo 6'yı analiz ederken, soruları cevaplamak gerekir:

1. Genel olarak işletme sermayesinde bir artış veya azalış yaşıyor mu?

2. Sermayede hangi bileşenlerden (kendi veya ödünç alınan kaynaklar) dolayı değişiklik oldu?

3. Hangi kaynaklar (kendine ait veya ödünç alınmış) daha hızlı değişti?

4. En büyük payı hangi sermaye alıyor, yapısal değişimler nelerdir?

İşletme sahipleri, ödünç alınan fonların payında makul bir artışı tercih eder. Bilançodaki artışla birlikte borç alınan fonların payındaki artış, ek sermaye artırımı yoluyla geliri artırma arzusunu gösterir.

Alacaklılar için, şirketin kendi sermayesi, yükümlülüklerinin yerine getirilmesinin bir garantisidir, bu nedenle, kendi fonları çekilen kaynakların miktarını aşan finansal açıdan istikrarlı kuruluşları tercih ederler. Öz sermayenin payı azalırsa, işletmenin kredi verme kabiliyeti keskin bir şekilde bozulur. Özkaynak payındaki artış, kuruluşun finansal istikrarını güçlendirmeye ve finansal risklerinin derecesini azaltmaya katkıda bulunur.

Öz sermayenin toplam sermaye miktarındaki artışa kıyasla daha fazla büyümesi, kuruluşun finansal istikrarında bir artışa işaret eder ve bunun tersi de geçerlidir.

Bazı durumlarda, analiz edilen süre boyunca kuruluşun sermayesinde bir artış, kuruluşun gelişimini ve düşüşünü gösterebilir - kuruluşun ekonomik cirosunda, iflasına neden olabilecek bir azalma. Ayrıca, ancak öz ve ödünç alınan sermaye maddelerindeki değişikliklerin kapsamlı bir şekilde incelenmesinden sonra makul bir sonuca varılabilir.

Kuruluşun kendi sermayesi, işleyişinin temelidir. Ekonomik amaçları, oluşum ve kullanım ilkeleri açısından çeşitli finansal kaynakları içerir. Kuruluşun öz sermayesinin bileşimi, yapısı ve dinamikleri Tablo 7'deki bilgiler temelinde incelenmiştir.

Tablo 7 Yıl sonunda kuruluşun öz sermayesinin analizi

| dizin | 201… | 201… | 201… | 2 yılda değiştir | ||||||

| milyon ovmak. | toplamın %'si | milyon ovmak. | toplamın %'si | milyon ovmak. | toplamın %'si | |||||

| milyon ovmak. | % | puan | ||||||||

| Kayıtlı sermaye | ||||||||||

| Duran varlıkların yeniden değerlemesi | ||||||||||

| Ek sermaye (yeniden değerleme olmadan) | ||||||||||

| Yedek sermaye | ||||||||||

| Dağıtılmamış karlar | ||||||||||

| Diğer gelirler ve rezervler | ||||||||||

| Toplam |

Tablo 7'yi analiz ederken, soruları cevaplamak gerekir:

1. Şirketin bilançoda zararı var mı? Boyutları nedir?

2. Genel olarak işletmenin özsermayesinde artış veya azalış var mı?

3. Öz sermayede hangi kaynaklardan dolayı değişiklik olmuştur?

4. Hangi kaynaklar daha hızlı değişti?

5. Hangi kaynak en büyük paya sahiptir?

6. Bu neyi gösteriyor?

Yetkili analitik sonuçların yazılması, bireysel öz sermaye maddelerinin oluşumunun özellikleri hakkında bilgi gerektirir. Aşağıdaki açıklamaları kullanın.

Yetkili sermayeyi artırın kuruluşun ticari faaliyetinin bir teyidi ve pazardaki konumunun güçlendirilmesi olarak kabul edilebilir. Öte yandan sermaye artışı yeniden değerleme sonuçları nedeniyle organizasyonun gerçek gelişimi hakkında konuşmaz.

Ek sermayenin büyümesi sermaye yatırımlarını finanse etmek için bütçeden ödenek alındığını gösterir. Kuruluşun kayıtlı sermayesinde bir artış olmuşsa, hisse senedi primi alınması nedeniyle de artabilir.

Öz sermaye ikmalinin en önemli ve hareketli kaynağı, dağıtılmamış kârlar işletme sermayesini (hammadde ve malzeme stokları) yenilemek, üretimi modernleştirmek (sabit varlıkların satın alınması) için kullanılan faaliyetlerin kendi kendini finanse etmesinin ana kaynağı olarak kabul edilebilecek . Mülk oluşum kaynaklarının analizi, işletmenin faaliyetlerini finanse etmek için alternatif seçeneklerin değerlendirilmesi ile ilişkilidir. Birikmiş karlar nedeniyle özsermayenin büyümesi, kısa vadeli borç hesaplarının seviyesinde, uzun vadeli ve kısa vadeli kredilerin ve borçlanmaların değerinde düşüşe neden olabilir.

Yedek sermaye- bu, ekonomik faaliyetlerden kaynaklanan kayıpları telafi etmeyi ve bu amaçlar için yetersiz kar olması durumunda yatırımcılara gelir ödemeyi amaçlayan kuruluşun sigorta sermayesidir. Kuruluşun finansal istikrarının korunmasında önemli bir rol oynar. Bu nedenle, analiz sırasında, kuruluşun yedek sermaye oluşturup oluşturmadığı, kendisine kârdan kesinti yapılıp yapılmadığı açıklığa kavuşturulmalıdır. Yedek sermayeyi azaltırken, kullanımının yönünü ve boyutunu belirtin.

Geçmiş yıl karları ve yedek sermaye, sözde birikmiş sermaye. Artışı, şirketin harcadığından daha fazla kar elde ettiğini gösterir, yani. artan iş değeri ve yatırım çekiciliği. Birikmiş sermayenin azaltılması, şirketin faaliyetlerinin sonuçlarını "yemenin" bir göstergesidir.

Öz sermayeye ek olarak, ekonomik varlık oluşumunun önemli bir kaynağı da ödünç alınan sermayedir. Ödünç alınan finansman kaynaklarının bileşimi, uzun vadeli ve kısa vadeli yükümlülükleri içerir. Kuruluşun ödünç alınan sermayesinin bileşimi, yapısı ve dinamikleri, tablo 8'deki bilgiler temelinde incelenmiştir.

Tablo 8 Yıl sonunda kuruluşun ödünç alınan sermayesinin analizi

| dizin | 201… | 201… | 201… | 2 yılda değiştir | ||||||

| milyon ovmak. | toplamın %'si | milyon ovmak. | toplamın %'si | milyon ovmak. | toplamın %'si | |||||

| milyon ovmak. | % | puan | ||||||||

| Uzun vadeli borçlanmalar | ||||||||||

| Başka uzun vadeli görevler | ||||||||||

| Toplam uzun vadeli ödünç alınan sermaye | ||||||||||

| Kısa vadeli borçlanmalar | ||||||||||

| Ödenebilir hesaplar |

Tablonun devamı. sekiz

Tablo 8'deki bilgileri analiz ederek şu soruları cevaplamalısınız:

1. Genel olarak, işletmenin ödünç alınan sermayesinde bir artış veya azalış var mı?

2. Ödünç alınan sermayede hangi kaynaklardan dolayı değişiklik oldu?

3. Hangi borçlanma kaynakları daha hızlı değişti?

4. Hangi kaynak en büyük paya sahiptir?

5. Bu neyi gösteriyor?

Yetkili analitik sonuçların yazılması, ödünç alınan sermayenin bireysel maddelerinin oluşumunun özellikleri hakkında bilgi gerektirir. Verilen açıklamaları kullanın.

Ödünç alınan sermaye yapısında uzun vadeli ödünç alınan fonların varlığı, olumlu an, Çünkü uzun vadeli krediler ve krediler, kural olarak, teknik yeniden ekipman, üretimin mekanizasyonu vb. için kullanılır. Onların varlığı, kuruluşun finansal istikrarına katkıda bulunur.

Ödenen borçlanmalarda (krediler ve uzun vadeli ve kısa vadeli krediler) bir azalma, kuruluşun bunları kullanmayı kısmen reddettiğini gösterir, çünkü kredilerdeki faiz ödemeleri finansal sonuçları olumsuz etkiler.