maliye politikası devlet harcamalarının boyutunda ve yapısında, transfer ödemelerinin hacminde ve vergilendirme sisteminde oluşumu ve değişimi yoluyla devletin ekonomi üzerindeki etkisini temsil eder. Ayırt etmek isteğe bağlı ve isteğe bağlı olmayan (otomatik) maliye politikası.

İsteğe bağlı maliye politikası- ekonomik büyümeyi, işsizliği ve enflasyonu etkilemek için vergi sistemine bilinçli müdahaleye ve hükümet harcama hacmindeki değişikliklere dayanan bir politika. İsteğe bağlı müdahale örnekleri herhangi bir hükümetin uygulamasında bulunabilir.

Bir gerileme sırasında toplam talebi canlandırmak için isteğe bağlı maliye politikası ile bilerek yaratıldı bütçe açığı artan hükümet harcamaları (örneğin, yeni istihdam yaratma programlarını finanse etmek için) veya vergi indirimleri nedeniyle. Buna göre, iyileşme döneminde kasıtlı olarak oluşturulur. bütçe fazlası.

Hükümetin takdirine bağlı politikası, önemli dahili zaman gecikmeleri, kamu harcamalarının veya vergi oranlarının yapısının değiştirilmesi, bu önlemlerin Parlamentoda uzun süre tartışılmasını gerektirdiğinden.

Otomatik maliye politikası ekonominin iş ortamının evrelerine doğal adaptasyonunu sağlayan yerleşik stabilizatörlerin eylemine dayanmaktadır.

Şunlar. İsteğe bağlı olmayan bir maliye politikası ile bütçe açıkları ve fazlaları ortaya çıkar. otomatik olarak, eylemin bir sonucu olarak yerleşik ekonomik stabilizatörler.

"Dahili" (otomatik) sabitleyici - hükümetin ekonomi politikasında sık sık değişikliklere başvurmadan istihdam ve çıktı seviyelerindeki döngüsel dalgalanmaların büyüklüğünü azaltan bir ekonomik mekanizma.

En ünlü yerleşik stabilizatörler artan oranlı vergi sistemi ve refah sistemi .

İyileşme döneminde, gelir artışına bağlı olarak vergiler daha yüksek oranlarda alınmaya başlanır, bunun sonucunda harcanabilir gelir artış hızı, tüketici talebinin büyümesini (büyüme) sınırlayan milli gelir büyüme oranının gerisinde kalmaya başlar. nüfusun satın alma gücünde), enflasyonun ortaya çıkması için ek koşulların önlenmesi.

Ayrıca, gelir artışının bir sonucu olarak, devletin sosyal yardımlara yaptığı harcamalar azalmaktadır. Sonuç olarak, toplam talebin büyümesi sınırlıdır.

Bir durgunlukta, aksine, toplam talep teşvik edilir.

İsteğe bağlı olmayan maliye politikası, otomatik bir artış (azalış) varsayıyor net vergi geliri ekonomi üzerinde dengeleyici bir etkiye sahip olan GSMH'nın büyüme (düşüş) dönemlerinde devlet bütçesine aktarılır. Net vergi geliri bütçeye ayrılan toplam vergi gelirleri ile devlet tarafından ödenen transferlerin tutarı arasındaki farktır.

Böylece, otomatik stabilizatörler toplam gelir ve giderlerdeki keskin dalgalanmaları yumuşatmak ve makroekonomik göstergelerde keskin ve kötü kontrol edilen değişiklikleri önlemek.

Ekonominin yerleşik istikrar derecesi, doğrudan, toplam talepteki dalgalanmalar için otomatik "amortisörler" olarak hareket eden döngüsel bütçe açıklarının ve fazlalarının büyüklüğüne bağlıdır.

Döngüsel açık (fazla) – ticari faaliyette bir düşüş (artış) zeminine karşı vergi gelirlerinde otomatik bir azalma (artış) ve devlet transferlerinde bir artış (azalma) nedeniyle devlet bütçesinin açığı (fazlası).

Döngüsel yükselme aşamasında, Y 2 >Y 0 ve dolayısıyla vergi indirimleri otomatik olarak artar ve transfer ödemeleri otomatik olarak azalır. Sonuç olarak, bütçe fazlası artar ve enflasyonist patlama kontrol altına alınır (bkz. Şekil 5.).

Döngüsel düşüş aşamasında Y 1 Şekil 5. Bütçe fazlaları ve açıkları. Yerleşik stabilizatörler, denge GSMH'deki potansiyel seviyesi civarındaki döngüsel dalgalanmaların nedenlerini ortadan kaldırmaz, ancak yalnızca bu dalgalanmaların aralığını sınırlar. Döngüsel bütçe açıkları ve fazlalarına ilişkin verilere dayanarak, maliye politikası önlemlerinin etkinliğini değerlendirmek imkansızdır, çünkü döngüsel olarak dengesiz bir bütçenin varlığı ekonomiyi kaynakların tam istihdam durumuna yaklaştırmaz, ancak herhangi bir zamanda ortaya çıkabilir. çıktı seviyesi. Bu nedenle, yerleşik ekonomik dengeleyiciler genellikle kaynakların tam olarak kullanılmasını sağlamayı amaçlayan hükümetin takdirine bağlı maliye politikası önlemleri ile birleştirilir. Devlet bütçesinin yapısal açığı (fazlası)- tam istihdam koşullarında bütçenin harcamaları (gelirleri) ve gelirleri (giderleri) arasındaki fark. Döngüsel açık genellikle bütçe açığının fiili büyüklüğü ile yapısal açık arasındaki fark olarak ölçülür. maliye politikası devlet bütçe fonlarının oluşturulması ve harcanmasına indirgendiği için maliye politikası olarak yorumlanabilir. Devlet bütçesi (devlet bütçesi),

Rusya Federasyonu Bütçe Kanunu'nun tanımına göre, bu, devletin ve yerel öz yönetimin görev ve işlevlerinin finansal olarak desteklenmesine yönelik bir fon fonunun oluşturulması ve harcanması şeklidir. Özünde, devlet bütçesi- bu, yıl için devlet harcamalarının ve finansman kaynaklarının bir planıdır. Devlet bütçe gelirleri şunları sağlar: 1) gerçek ve tüzel kişilere uygulanan vergiler, tüketim vergileri, damga vergisi, mali ve korumacı gümrük vergileri; 2) devlet teşebbüslerinden ve devlet mülkiyetindeki faaliyetlerden elde edilen gelir; 3) bütçe dışı veya güven fonlarına verilen makbuzlar - belirli, en acil sosyal ve ekonomik sorunları çözmek için. Devlet bütçesi, ülkenin toplanan parasal kaynaklarını aşağıdakilere harcar: 1) kamu yönetimi; 2) savunma; 3) sosyo-ekonomik hedefler; 4) devletin ekonomik faaliyeti; 5) dış ekonomik faaliyet. Tabii ki, belirtilen giderlerin her satırı sırayla daha ayrıntılı olarak deşifre edilir. Örneğin, üçüncü satır - sosyo-ekonomik amaçlara yapılan harcamalar - sağlık, eğitim, sosyal yardımlar, sübvansiyonlar, sübvansiyonlar vb. için yapılan devlet harcamalarını içerir. Taslak bütçe, yasama organı - ülke parlamentosu, bölge veya belediye meclisi - tarafından yıllık olarak tartışılır ve kabul edilir. Mali yıl boyunca ve sonunda, yürütme makamları, kabul edilen bütçe yasasına göre gelir seferberliği ve harcama faaliyetleri hakkında rapor verir. Taslak bütçelerin hazırlanması ve değerlendirilmesi ile bunların yürütülmesinin izlenmesi için hukuk normları tarafından düzenlenen faaliyete denir. bütçe süreci

.

Prensipte bütçenin denk olması gerektiği varsayılır (gelirler ve giderler eşit olmalıdır), ancak bu her zaman böyle değildir. İki seçenek var: − bütçe açığı- bütçe harcamalarının gelirlerini aşan kısmı. − bütçe fazlası- bütçe gelirlerinin harcamalarını aşan kısmı. Devlet bütçe açığı (ki bu oldukça sık oluyor) ülke ekonomisi için bir sorun mu, bütçenin sürekli dengelenmesine ihtiyaç var mı? Kesin bir cevap vermek mümkün değil. Her şey mevcut ekonomik duruma, özellikle de ekonominin ekonomik döngünün hangi aşamasında olduğuna bağlıdır. Bir kriz durumunda, büyük olasılıkla bir bütçe açığı olacaktır. Böyle bir eksiklikle mücadele etmenin bir anlamı yok; tersine, devlet genellikle hükümet harcamalarını artırarak kasıtlı olarak böyle bir açık verir: sosyal gerilimi azaltmak, sanayiyi desteklemek (muhtemelen vergi indirimleri ve sübvansiyonlar) gerektiğinden. Daha uygun bir zamanda, ekonominin yükselişte olduğu bir zamanda, devlet kısıtlayıcı bir maliye politikası izlemeye başlayabilir ve vergileri artırarak devlet bütçe açığını azaltabilir. Devlet bütçe açığını finanse etmenin yolları: 1) kredi ve para emisyonu (para kazanma); 2) kredi verilmesi; 1) devlet bütçesine vergi gelirlerinde artış. Ne zaman açık para kazanma sıklıkla meydana gelir senyoraj

para basmaktan devlet geliri. Senyoraj, para arzının büyüme hızının, reel GSMH'nın büyüme oranını aşması ve ortalama fiyat düzeyinde bir artışa yol açması durumunda ortaya çıkar. Sonuç olarak, tüm ekonomik birimler bir tür enflasyonist vergi ödemekte ve gelirlerinin bir kısmı artan fiyatlar yoluyla devlet lehine yeniden dağıtılmaktadır. Devlet bütçe açığının parasallaştırılmasına doğrudan bir nakit çıkışı eşlik etmeyebilir, ancak başka şekillerde, örneğin, tercihli faiz oranlarında devlet teşebbüslerine Merkez Bankası kredilerinin genişletilmesi şeklinde veya diğer şekillerde gerçekleştirilebilir. formu ertelenmiş ödemelerİkinci durumda, hükümet mal ve hizmetleri zamanında ödemeden satın alır. Devlet açığı ihraç yoluyla finanse edilirse devlet kredileri, Bu, ortalama piyasa faiz oranını artırmakta, bu da özel sektör yatırımlarında azalmaya, net ihracatta düşüşe ve kısmen de tüketici harcamalarında azalmaya yol açmaktadır. Sonuç olarak, var yer değiştirme etkisi, Bu durum maliye politikasının uyarıcı etkisini önemli ölçüde zayıflatmaktadır. Kalabalık, pazarın dışına itiyorşöyle olur: Devlet genişletici bir maliye politikası izlemekte ve bunun için bütçe açığı yaşamaktadır. Devlet açığı kapatmak için borç alır ve finansal kaynakları çekmek için kredi faiz oranını yükseltir. Sonuç olarak, birçok firma kendilerini yeni oranlardan borç alamaz durumda bulur ve yatırımsız kalır. Hükümet harcamaları bu nedenle özel yatırımı dışlıyor. Sorun vergi gelirinde artış Devlet bütçesine kapsamlı bir temelde uzun vadede izin verilir. vergi reformu, oranları düşürmeyi ve vergi tabanını genişletmeyi hedefliyor. Devlet bütçe açığını finanse etme yöntemlerinin hiçbiri diğerine göre mutlak üstünlüğe sahip değildir ve tamamen enflasyonist değildir. bütçe sistemi her düzeydeki bütçelerin toplamı (Rusya'da - federal bütçe, Federasyon konularının bütçeleri ve yerel bütçeler, yani yerel yönetimlerin bütçeleri) ve devlet bütçe dışı fonları olarak adlandırılır. Devlet bütçe dışı fonları- bunlar, belirli bir amacı olan ve devlet bütçesine dahil edilmeyen devlet fonlarıdır. Bu fonlar, merkezi ve bölgesel makamların emrindedir ve her biri belirli ihtiyaçlara yönelik özel fonlarda yoğunlaşmıştır. Örnekler, Rus Emeklilik Fonu, Sosyal Sigorta Fonu, Sağlık Sigortası Fonu'dur. Bütçe dışı fonlar esas olarak sosyal amaçlar için oluşturulur ve bütçeden sosyal vergiler ve sübvansiyonlarla finanse edilir. Bu tür fonlar, bütçeyi ve dolayısıyla parlamenter kontrolü atlayarak hükümetin ekonomiye müdahale olasılıklarını genişletir. Ayrıca, devletin bütçe dışı fonları pahasına, bütçe açığını azaltıyor görünümü yaratmak mümkündür. kavram bütçe federalizmi (bütçeler arası ilişkiler)

farklı düzeylerdeki bütçeler arasında ortaya çıkan ilişkilere atıfta bulunmak için kullanılır: federal, bölgesel, yerel. Mali federalizmin temeli, örneğin kendi vergilerini kendilerine tahsis ederek, bütçenin her üç seviyesinin de özerkliğidir. Ancak, vergi gelirlerinin genellikle bölgesel ve yerel bütçelerin tüm giderlerini karşılayamaması nedeniyle nadiren tam olarak elde edilir. Sonuç olarak, daha yüksek seviyeli bütçeler, daha düşük seviyeli bütçeleri sübvanse etme eğilimindedir. Ve bütçeler bu tür sübvansiyonlara ne kadar bağlıysa, bütçeler arası ilişkilerde o kadar fazla sorun ortaya çıkıyor. Bütçe Fonksiyonları. Bütçe sistemi üç ana işlevi yerine getirir: 1) mali işlev

Devletin kendi gelirlerinin fiilen yokluğu koşullarında (örneğin ABD'de devlet bütçe gelirlerinin %6-7'sini oluşturan devlet mülkiyetinden elde edilen gelir hariç) devletin işleyişi için bir mali temel oluşturulması anlamına gelir; 2) ekonomik düzenleme işlevi

- bu, ekonomi politikasını yürütmek için devlet tarafından (bütçe gelirlerinin ana kaynağı) vergilerin kullanılmasıdır; 3) Sosyal işlev

milli gelirin yeniden dağıtımı için devlet bütçesinin kullanılmasını içerir. bütçe toplumsal yeniden üretimin seyri ve ekonomik büyümenin uyarılması üzerinde önemli bir etki kaldıracı. Hükümet, hükümet harcamalarının seviyesini değiştirerek miktarı düzenleyebilir. toplam talep

(tüketici ve yatırım harcamalarının değeri) ve dolayısıyla ekonomik ortamdaki kısa vadeli dalgalanmaları etkiler. Bu bağlamda, şunlar vardır: 1) geniş(genişletici, teşvik edici) maliye politikası ( mali genişleme

), kısa vadede ekonomik krizin (ekonomideki döngüsel gerileme) üstesinden gelmeyi, ekonomik büyümeyi hızlandırmayı ve şunları içerir: 1) devlet harcamalarında artış G; 2) vergi indirimleri T; 3) bu önlemlerin bir kombinasyonu. Uzun vadede, vergi indirim politikaları üretim faktörlerinin arzını genişletebilir ve ekonomik potansiyeli artırabilir. Bu hedeflerin uygulanması, Merkez Bankası'nın kısıtlayıcı bir para politikası ve kamu harcamalarının yapısının optimizasyonunda bir değişiklik eşliğinde kapsamlı bir vergi reformunun uygulanmasıyla ilişkilidir. 2)kısıtlayıcı(kısıtlayıcı, kısıtlayıcı) maliye politikası (mali kısıtlama) ekonominin döngüsel toparlanmasını (yani enflasyonun zayıflamasını ve ekonomik durumun normalleşmesini) sınırlamayı amaçlayan ve aşağıdakileri varsayan: 1) devlet harcamalarını azaltmak G; 2) vergilerde artış T; 3) bu önlemlerin bir kombinasyonu. Kısa vadede, bu önlemler artan işsizlik ve üretimde düşüş pahasına talep enflasyonunu azaltır. Daha uzun bir sürede büyüyen Vergi kaması

toplam arzda bir düşüş ve bir mekanizmanın devreye alınması için bir temel olarak hizmet edebilir. stagflasyonözellikle kamu harcamalarında bütçe çizgileri arasında orantılı kesintiler yapıldığında ve işgücü piyasası altyapısında kamu yatırımlarına öncelik verilmediğinde. Kamu harcamalarının verimsiz yönetimi zemininde uzun süreli stagflasyon, Rusya dahil geçiş ekonomilerinde sıklıkla görülen ekonomik potansiyelin yok edilmesi için ön koşulları yaratır. Devlet bütçesinin ekonomi üzerindeki etki kaldıraçlarından biri olarak kullanılması bir dizi temele dayanmaktadır. teorik kavramlar

. Onlarca yıldır gelişmiş ülkeler, "tarafsız bütçe" kavramı

ancak piyasanın etkisi altında gelişen “doğal düzende” köklü bir değişiklik gerektirmediği takdirde ekonominin çıkarlarını karşılayan . "Tarafsız bütçe" kavramı, devletin tüm bütçe politikasını dengeli bir bütçe sağlama görevine bağladı ve yeniden üretim sürecinin gidişatına "tarafsız" bir tutum sağladı. Finansın normal işleyişinin ekonominin etkin işleyişi olduğuna inanılıyordu. Aslında bütçe tamamen mali sorunları (fonların çekilmesi ve dağıtılması) çözdü. Ancak harcamaların ve bütçe gelirlerinin katı bir şekilde karşılaştırılmasına ilişkin politikanın kendine has özellikleri vardı. sınırlamalar: a) ekonomik operasyonların kapsamını, uygulanma sürelerini (büyük ölçekli ve uzun vadeli operasyonlar); b) işletmeler için vergi teşvikleri genellikle verimli finansal faaliyetlerle dengelendiğinden, ancak ekonomik bir bakış açısından değil, ekonomik işlemlerin etkinliğini azalttı; c) devlet bütçesinin zaten düşük olan esnekliğini azalttı, ekonomik durumdaki değişikliklere hızlı bir şekilde cevap vermeyi imkansız hale getirdi; d) Bir gerileme sırasında hükümet harcamalarındaki kesintiler, depresyon olasılığını artırırken, yükselişteki artışlar ekonominin “aşırı ısınmasına” yol açtı. Devlet bütçesinin kullanımına ilişkin Keynesyen reçete, ilk olarak mali araçlara ek olarak bütçe araçları için de kabul edildi. ekonomik istikrar fonksiyonları. dayanmaktadır "fonksiyonel finans" kavramı

Buna göre bütçe politikasının oluşturulması ve uygulanması konunun hem mali hem de ekonomik yönlerini içerir ve ikincisi tercih edilir. Önemli olan ekonominin dengesidir. Aynı zamanda, makroekonomik istikrarın sağlanmasına hem pozitif bir bütçe dengesi hem de bütçe açığında bir artış eşlik edebilir. Her ne kadar bütçe açığı olumsuz bir olgu olarak görülse de, özellikle kriz ve bunalım dönemlerinde, ekonominin mali açıdan toparlanmasını ekonomik olanın aleyhine yapacak kadar değil. “İşlevsel finans” kavramına göre, ekonomik istikrar sorununa köklü bir çözüm bulunmadan uzun vadede bütçe açığı sorununu çözmek mümkün değildir. Bu, devletin bütçe politikasına ekonomik yaklaşımdır. Keynesyen bütçe düzenleme stratejisi ve ardından "arz yanlı ekonomi" (80-90'lar) teorisi, "fonksiyonel finans" kavramını gelişmiş ülkelerde pratik ekonomik düzenleme modellerine dönüştürdü. disiplin: "Ekonomik teori" konuyla ilgili: Devletin maliye politikası giriiş………………………………………………………………………3 1.

Vergi sisteminin temelleri……………………………………….……5 1.1 Vergilerin ve vergi sisteminin özü ve işlevleri…….…….……..5 1.2 Vergilendirmenin esasları ……………………………………………………………………………11 1.3 Vergilendirmenin Unsurları……………………………………………..16 1.4 Laffer Eğrisi…………………………………………………………..18 2 Vergilendirmeyi iyileştirme sorunları…………………20 2.1 Yabancı ülkelerde vergilendirme (Fransa)..……… .……..20 2.2 Rusya Federasyonu'ndaki vergi sisteminin durumu……………………………………..29 Sonuç………………………………………………………………49 Kaynaklar……………………………………………………….51 giriiş Bu konunun alaka düzeyi, piyasa ilişkileri koşullarında ve özellikle piyasaya geçiş döneminde, vergi sisteminin en önemli ekonomik düzenleyicilerden biri olması, ekonominin devlet düzenlemesinin finansal ve kredi mekanizmasının temeli olmasıdır. . Tüm ulusal ekonominin etkin işleyişi, vergi sisteminin ne kadar iyi kurulduğuna, devletin vergi politikasının ne kadar iyi düşünüldüğüne bağlıdır. Bir piyasa ekonomisinde vergiler o kadar önemli bir rol oynar ki, güvenle söyleyebiliriz: sosyal üretimin gelişmesi için koşulları karşılayan iyi kurulmuş, iyi işleyen bir vergi sistemi olmadan etkin bir piyasa ekonomisi mümkün değildir. Yönetim bilimi açısından, bir yönetim nesnesi olarak devlet, bu nitelikte özel bir şirketten farklı değildir. Hedefler doğru seçilmişse, mevcut araçlar ve kaynaklar biliniyorsa, geriye sadece bu araç ve kaynakların nasıl etkin bir şekilde kullanılacağını öğrenmek kalır. Devletin temel mali kaynağı vergiler olduğundan, etkin vergi yönetimi genel olarak kamu yönetiminin temeli olarak kabul edilebilir. Devletin gelişiminin en önemli yönleri, uygun finansman olmadan imkansızdır, bu nedenle devletin işlevlerini daha tam olarak yerine getirebilmesi için gelişmiş bir ekonomiye ihtiyaç vardır. Gelişmiş bir ekonomi, gelişmiş bir devlet makamları sistemi, yetkin ve düşünceli bir vergi politikası ile mümkündür. Ülkemizde vergi sisteminin oluşum dönemi sona ermemiştir ve yetkin bir vergi politikasından bahsetmek için henüz erkendir. Bu açıdan bakıldığında, bu çalışmanın alaka düzeyi yadsınamaz. Gelişim. Vergi reformu konusu toplumda hararetle tartışılıyor. Vergi Kanunu'nun ikinci bölümünün kabulü, üretici üzerindeki vergi yükünün azaltılması sorunu, beyannamelerin doldurulması ve vergi kontrolü konuları ve bir dizi başka konu tartışılıyor, ayrıca birçok yayın var. bu konulara, ama aynı zamanda, vergi politikasına sadece geçerken, gerekli bir şey olarak değiniliyor, ancak ilk etapta değil. Çalışmanın amacı, Rusya Federasyonu'ndaki vergi politikasını analiz etmektir. Bu amaca aşağıdaki görevleri çözerek ulaşılabilir: Vergi sisteminin teorik yönlerini göz önünde bulundurun, Önde gelen yabancı ülkelerin vergi politikasını analiz etmek, Rusya Federasyonu'ndaki vergi politikasının özelliklerini belirlemek, Rusya Federasyonu'nun kamu otoriteleri sistemini tanımlayın, vergi ilişkilerinde yer almaktadır. İşin yürütülmesi için metodolojik temel, Rus ve yabancı bilim adamlarının eserleridir. 1.

Vergi sisteminin temelleri 1.1

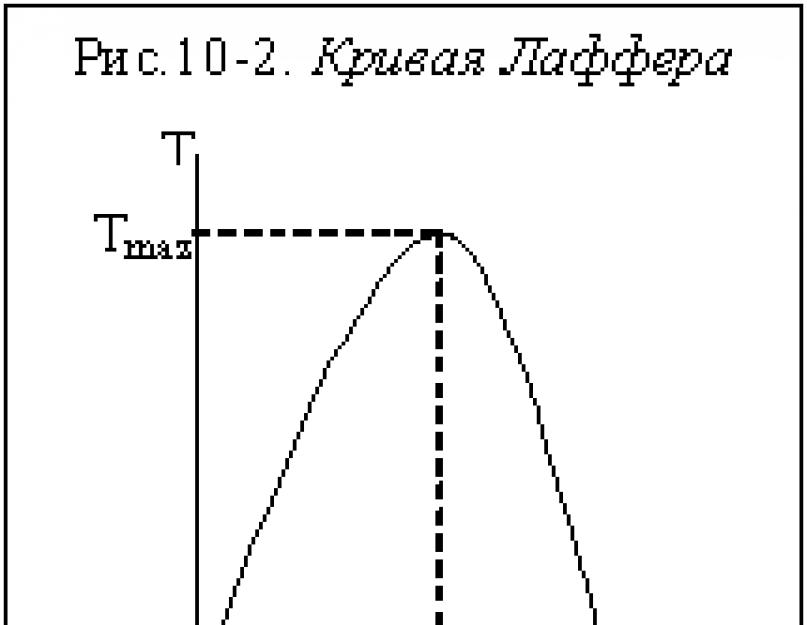

Vergilerin özü ve işlevleri ve vergi sistemi Herhangi bir devletin işlevlerini yerine getirmek için fon kaynaklarına ihtiyacı olduğu açıktır. Bu mali kaynakların kaynağının ancak devletin "tebaalarından" bireyler ve tüzel kişiler şeklinde topladığı fonlar olabileceği de açıktır. Devlet mevzuatı temelinde devlet tarafından uygulanan bu zorunlu ücretler vergilerdir. Vergiler, vergi mükellefleri tarafından ilgili düzeyin bütçesine ve Rusya Federasyonu'nun kurucu kuruluşlarının yasama organlarının vergi ve eylemlerine ilişkin federal yasalar temelinde devlet bütçe dışı fonlarına ödenen zorunlu ve eşdeğer olmayan ödemelerdir. yetkilerine uygun olarak yerel yönetimin kararı ile. Vergi sistemi, eyalette alınan bir dizi öngörülen vergi ve zorunlu ödemedir. Vergilerin inşası ve toplanması için özel yöntemler belirleyen devletin ilgili yasal düzenlemelerine dayanmaktadır, yani. verginin unsurları belirlenir. Bunlar şunları içerir: 1) verginin amacı gelir, belirli malların maliyeti, belirli faaliyet türleri, menkul kıymetlerle yapılan işlemler, değerli kaynakların kullanımı, tüzel kişilerin ve bireylerin mülkiyeti ve yasal düzenlemelerle oluşturulan diğer nesnelerdir. 2) verginin konusu vergi mükellefi, yani gerçek veya tüzel kişidir; 3) vergi kaynağı - yani. verginin ödendiği gelir; 4) vergi oranı - vergi nesnesinin birimi başına vergi miktarı; 5) vergi indirimi - ödeyenin vergiden tam veya kısmi muafiyeti. Vergiler aşağıdaki şekillerde toplanabilir: 1) kadastro - (kadastro kelimesinden - tablo, dizin) Vergi nesnesi belirli bir temelde gruplara ayrıldığında. Bu grupların listesi ve özellikleri özel dizinlere kaydedilir. Her grubun kendi vergi oranı vardır. Bu yöntemin özelliği, vergi miktarının nesnenin karlılığına bağlı olmamasıdır. Böyle bir vergiye örnek olarak araç sahiplerine uygulanan vergi verilebilir. Aracın kullanımda veya boşta olmasına bakılmaksızın, aracın kapasitesine göre sabit bir oranda ücretlendirilir. 2) beyana dayalı Beyanname - vergi mükellefinin ondan gelir ve vergi hesapladığı bir belge. Bu yöntemin karakteristik bir özelliği, vergi ödemesinin, geliri alan kişi tarafından gelirin alınmasından sonra yapılmasıdır. Bir örnek gelir vergisidir. 3) kaynakta Bu vergi, geliri ödeyen kişi tarafından ödenir. Bu nedenle, vergi ödemesi, gelirin alınmasından önce yapılır ve gelir alıcısı, vergi miktarı kadar azaltılmış olarak alır. Örneğin, kişisel gelir vergisi. Bu vergi, kişinin çalıştığı işletme veya kuruluş tarafından ödenir. Şunlar. örneğin ücretleri ödemeden önce, vergi miktarı ondan düşülür ve bütçeye aktarılır. Geri kalanı çalışana ödenir. İki tür vergi sistemi vardır: düzenli ve küresel: Toplu vergi sisteminde, mükellefin elde ettiği tüm gelir parçalara bölünür. Bu parçaların her biri belirli bir şekilde vergilendirilir. Küresel vergi sisteminde gerçek ve tüzel kişilerin tüm gelirleri eşit olarak vergilendirilmektedir. Böyle bir sistem, vergilerin hesaplanmasını kolaylaştırır ve girişimciler için finansal sonuçların planlanmasını basitleştirir. Küresel vergi sistemi Batı ülkelerinde yaygın olarak kullanılmaktadır. Vergilendirme sisteminin işlevsel etkinliği, başlangıçta, "vergi" ve "vergilendirme" nesnel ekonomik kategorilerinin özü tarafından önceden belirlendi, yani. kategorinin iç potansiyeli olarak adlandırdığımız derin genel özellikleri. Ekonomik kategorinin pratik yönetim sistemindeki gizli potansiyeli, nesnel ekonomik kategori "vergilendirme" işlevlerinin uygulanması sürecinde ortaya çıkar. Ekonomik gerçekliğin yüzeyinde, "vergilendirme" kategorisini, hukukta önceden belirlenmiş amaçlarla bilinçli olarak inşa edilen bir ekonomik (finansal) ilişkiler sistemi olarak algılıyoruz. Hedefleri belirlemek, vergilendirme sisteminin işlevsel içeriğini ortaya çıkarmak demektir. Belirli bir ülkenin yasaları tarafından kabul edilen vergilendirme kavramında ve belirli bir süre için "vergilendirme" kategorisinin potansiyel fırsatlarının gerçekleşmesinin eksiksizliği önemli ölçüde değişebilir. "Vergilendirme" kategorisinin ekonomik doğasına bağlı olarak, vergi sisteminin iki karşıt ekonomik işlevi vardır: mali ve düzenleyici. Vergi işlevleri arasında, bilim adamları ayrıca şunları da adlandırır: mali, dağıtım, kontrol, uyarıcı, düzenleyici (makroekonomik), sosyal. Mali ve düzenleyici işlevler - mali işlev aracılığıyla, vergilendirme sistemi ülke çapında gerekli ihtiyaçları karşılar. Düzenleyici işlev aracılığıyla, aşırı mali baskıya karşı dengeler oluşturulur, yani. kurumsal, kişisel ve ulusal ekonomik çıkarların dengesini sağlamak için özel mekanizmalar oluşturulur. Vergi düzenlemesinin nihai amacı, yatırım süreçlerinin sürekliliğini, ticari finansal sonuçların büyümesini sağlamak ve böylece ülke çapında fon fonunun büyümesine katkıda bulunmaktır. Böylece, her iki vergi işlevi de, vergilendirmenin içsel potansiyelini, bir işletmenin niteliksel ve niceliksel parametrelerini etkilemek için soyut olarak algılanan yeteneğinden, böyle bir eylemin gerçek sonuçlarına dönüştürmeyi mümkün kılar. Mali işlev, devlet bütçe sistemine gelir sağlamaktır ve maliye politikasının merkezinde devletin özel kontrolü ve etkisi altındadır. Düzenleyici (makroekonomik) işlev, makroekonomik süreçleri, toplam talebi ve arzı, büyüme oranlarını ve istihdamı düzenleyen faktörler sisteminde vergi ve vergi politikasının rolüdür. Rusya koşullarında vergi sistemi, başta yatırım olmak üzere talebi sınırlamada, üretimdeki düşüşü derinleştirmede, işsizliğin oluşmasında ve işgücünün eksik istihdamında bir faktör olarak kendisini göstermiştir. Maliye politikası, devlet bütçesinin gelir ve/veya harcama miktarını değiştirerek ekonomiyi istikrara kavuşturmak için hükümet tarafından alınan önlemlerdir. (Bu nedenle maliye politikasına maliye politikası da denir.) Ekonomideki konjonktürel dalgalanmaları yumuşatmayı amaçlayan herhangi bir istikrar (döngü-karşı) politika gibi maliye politikasının hedefleri şunlardır: 1) istikrarlı ekonomik büyüme; 2) kaynakların tam olarak kullanılması (öncelikle döngüsel işsizlik sorununun çözülmesi); 3) istikrarlı bir fiyat seviyesi (enflasyon sorununa çözüm). Maliye politikası, hükümetin her şeyden önce toplam talebi düzenleme politikasıdır. Bu durumda ekonominin düzenlenmesi, toplam maliyetlerin miktarı üzerindeki etki yoluyla gerçekleşir. Bununla birlikte, bazı maliye politikası araçları, ticari faaliyet düzeyi üzerindeki etki yoluyla toplam arzı etkilemek için de kullanılabilir. Maliye politikası hükümet tarafından yürütülür. Maliye politikası araçları, devlet bütçesinin gelir ve giderleridir, yani: 1) kamu alımları; 2) vergiler; 3) transferler. Maliye politikası araçlarının toplam talep üzerindeki etkisi farklıdır. Toplam talep formülünden: AD = C + I + G + Xn, hükümet alımlarının toplam talebin bir bileşeni olduğu sonucu çıkar, dolayısıyla bunların değişimi toplam talep üzerinde doğrudan bir etkiye sahiptir, vergiler ve transferler ise toplam talep üzerinde dolaylı bir etkiye sahiptir. , tüketici harcamalarının miktarını (C) ve yatırım maliyetlerini (I) değiştirmek. Aynı zamanda, devlet alımlarının büyümesi toplam talebi arttırır ve devlet alımları toplam harcamanın bir parçası olduğu için bunların azalması toplam talepte bir azalmaya yol açar. Transferlerdeki artış aynı zamanda toplam talebi de artırmaktadır. Bir yandan, sosyal transfer ödemelerinin (sosyal yardımların) artmasıyla hanehalklarının kişisel geliri arttığından ve sonuç olarak diğer şeyler eşit olduğunda, harcanabilir gelir artar ve bu da tüketici harcamalarını artırır. Öte yandan, firmalara yapılan transfer ödemelerinin (sübvansiyonların) artması, firmaların iç finansman olanaklarını, üretimi genişletme olasılığını artırmakta ve bu da yatırım maliyetlerinin artmasına neden olmaktadır. Transferleri azaltmak toplam talebi azaltır. Artan vergiler ters yönde çalışır. Vergilerdeki bir artış, hem tüketici harcamalarında (çünkü harcanabilir gelir azalır) hem de yatırım harcamalarında (net yatırımın kaynağı olan dağıtılmamış kazançlar azalır) ve sonuç olarak toplam talepte bir azalmaya yol açar. Buna göre, vergi indirimleri toplam talebi artırmaktadır. Vergi indirimleri, AD eğrisini sağa kaydırarak gerçek GSMH'nın artmasına neden olur. Bu nedenle, maliye politikası araçları, ekonomiyi ekonomik döngünün farklı aşamalarında istikrara kavuşturmak için kullanılabilir. Ayrıca, basit bir Keynesyen modelden (“Keynesyen Çapraz” model) tüm maliye politikası araçlarının (kamu alımları, vergiler ve transferler) ekonomi üzerinde çarpımsal bir etkiye sahip olduğu sonucu çıkar; bu nedenle, Keynes ve takipçilerine göre, ekonomik düzenleme yapılmalıdır. devlet tarafından maliye politikası araçları kullanılarak ve her şeyden önce çarpan etkisi en yüksek olduğu için kamu alımlarının miktarı değiştirilerek gerçekleştirilebilir. Ekonominin içinde bulunduğu döngünün evresine bağlı olarak maliye politikası araçları farklı şekillerde kullanılmaktadır. İki tür maliye politikası vardır: 1) teşvik edici ve 2) kısıtlayıcı. Bir gerileme sırasında uygulanan genişletici maliye politikası (Şekil 10.1(a)), durgunluk yaratan çıktı açığını daraltmayı ve işsizliği azaltmayı ve toplam talebi (toplam harcama) artırmayı amaçlamaktadır. Araçları: a) kamu alımlarında artış; b) vergi indirimleri; c) transferlerde artış. Bir canlanma sırasında (ekonomi aşırı ısındığında) daraltıcı bir maliye politikası kullanılır (Şekil 10.1.(b)), çıktı enflasyonist açığını azaltmayı ve enflasyonu düşürmeyi amaçlar ve toplam talebi (toplam harcama) azaltmayı amaçlar. Araçları şunlardır: a) devlet alımlarını azaltmak; b) vergilerde bir artış; c) transferlerin azaltılması. Ayrıca, maliye politikaları vardır: 1) isteğe bağlı ve 2) otomatik (isteğe bağlı olmayan). İhtiyari maliye politikası, ekonomiyi istikrara kavuşturmak için hükümet tarafından yapılan hükümet alımları, vergiler ve transferlerin miktarında yasal (resmi) bir değişikliktir. Otomatik maliye politikası, yerleşik (otomatik) dengeleyicilerin eylemiyle ilişkilidir. Yerleşik (veya otomatik) stabilizatörler, değeri değişmeyen, ancak varlığı (ekonomik sisteme gömülü) ekonomiyi otomatik olarak stabilize eden, bir gerileme sırasında ticari faaliyeti teşvik eden ve aşırı ısınma sırasında kısıtlayan araçlardır. Otomatik dengeleyiciler şunları içerir: 1) gelir vergisi (hem hane gelir vergisini hem de kurumlar gelir vergisini içerir); 2) dolaylı vergiler (öncelikle katma değer vergisi); 3) işsizlik yardımları; 4) yoksulluk yardımları. Yerleşik stabilizatörlerin ekonomi üzerindeki etki mekanizmasını ele alalım. Gelir vergisi şu şekilde işler: bir durgunluk sırasında, ticari faaliyet düzeyi (Y) azalır ve vergi fonksiyonu şu şekle sahip olduğundan: T = tY (burada T, vergi geliri miktarıdır, t vergi oranıdır ve Y, toplam gelirin (çıktı) miktarıdır), o zaman vergi gelirlerinin miktarı azalır ve ekonomi "aşırı ısındığında", fiili çıktının değeri maksimum olduğunda, vergi gelirleri artar. Vergi oranının değişmediğini unutmayın. Ancak vergiler, harcama akışını ve dolayısıyla geliri azaltan ekonomiden çekilen paralardır (dairesel akış modelini hatırlayın). Bir durgunluk sırasında geri çekilmelerin minimum ve aşırı ısınma sırasında maksimum olduğu ortaya çıktı. Böylece, vergilerin varlığı nedeniyle (toplu ödeme, yani özerk) ekonomi, deyim yerindeyse, aşırı ısındığında otomatik olarak "soğur" ve bir durgunluk sırasında "ısınır". Bölüm 9'da gösterildiği gibi, ekonomide gelir vergilerinin görünümü, çarpanın değerini azaltır (bir gelir vergisi oranının yokluğunda çarpan, varlığından daha büyüktür: > ), bu da gelirin istikrar etkisini artırır. ekonomiye vergi. Artan bir gelir vergisinin ekonomi üzerinde en güçlü dengeleyici etkiye sahip olduğu açıktır. Katma Değer Vergisi (KDV), aşağıdaki şekilde yerleşik istikrar sağlar. Durgunluk sırasında satışlar azalır ve KDV dolaylı bir vergi olduğu için bir ürünün fiyatının bir parçası olduğu için satışlar düştüğünde dolaylı vergilerden (ekonomiden çekilmeler) elde edilen vergi gelirleri azalır. Aşırı ısınmada ise toplam gelir arttıkça satışlar artar ve bu da dolaylı vergilerden elde edilen geliri artırır. Ekonomi otomatik olarak istikrara kavuşacak. İşsizlik ve yoksulluk yardımlarıyla ilgili olarak, ödemelerinin toplam tutarı durgunluk sırasında (insanlar işlerini kaybetmeye ve yoksullaşmaya başladıkça) artar ve “aşırı istihdam” ve gelir artışının olduğu bir patlama sırasında azalır. (Açıkçası işsizlik ödeneği almak için işsiz, yoksulluk ödeneği almak için çok fakir olmak gerekir.) Bu faydalar transferlerdir, yani. Ekonomiye enjeksiyonlar. Ödemeleri, bir durgunluk sırasında ekonominin toparlanmasını teşvik eden gelirin ve dolayısıyla giderlerin büyümesine katkıda bulunur. Bir patlama sırasında bu ödemelerin toplam tutarının azalması, ekonomi üzerinde ılımanlaştırıcı bir etkiye sahiptir. Gelişmiş ülkelerde ekonomi, 2/3 oranında isteğe bağlı maliye politikası ve 1/3 oranında yerleşik stabilizatörlerin eylemi ile düzenlenir. Vergiler ve transferler gibi maliye politikası araçlarının yalnızca toplam talep üzerinde değil, aynı zamanda toplam arz üzerinde de hareket ettiği akılda tutulmalıdır. Belirtildiği gibi, vergi indirimleri ve artan transferler, ekonomiyi istikrara kavuşturmak ve bir gerileme sırasında döngüsel işsizlikle mücadele etmek, toplam harcamaları ve dolayısıyla ticari faaliyeti ve istihdamı teşvik etmek için kullanılabilir. Bununla birlikte, Keynesyen modelde, toplam çıktının büyümesiyle eşzamanlı olarak, vergilerdeki azalmanın ve transferlerin büyümesinin fiyat seviyesinde bir artışa neden olduğu akılda tutulmalıdır (Şekil 10-1'de P1'den P2'ye ( a)), yani enflasyon yanlısı bir önlemdir (enflasyonu kışkırtır). Bu nedenle, bir patlama (enflasyonist açık) sırasında, ekonomi “aşırı ısındığında” (Şekil 10-1 (b)), vergi artışları anti-enflasyonist bir önlem olarak kullanılabilir (fiyat seviyesi P1'den P2'ye düşer) ve ticari faaliyeti azaltmak ve ekonomiyi istikrara kavuşturmak ve transferleri azaltmak için araçlar. Bununla birlikte, firmalar vergileri bir maliyet olarak ele aldıkları için, yüksek vergiler toplam arzda bir azalmaya yol açar ve vergi indirimleri ticari faaliyeti ve çıktıyı artırır. Vergilerin toplam arz üzerindeki etkisine ilişkin ayrıntılı bir çalışma, "arz yanlı ekonomi" kavramının kurucularından biri olan Amerikalı bir ekonomist olan ABD Başkanı Ronald Reagan'ın ekonomi danışmanına aittir. Laffer, vergi oranındaki bir değişikliğin devlet bütçesine toplam vergi gelirleri üzerindeki etkisini gösterdiği varsayımsal bir eğri oluşturdu (Şekil 10-2.). (Bu eğriye varsayımsal denir, çünkü Laffer sonuçlarını istatistiksel verilerin analizi temelinde değil, bir hipotez temelinde, yani mantıksal akıl yürütme ve teorik akıl yürütme temelinde yaptı). Vergi fonksiyonunu kullanarak: T = t Y, Laffer, vergi gelirlerinin maksimum olduğu (T max.) optimal bir vergi oranı (t opt.) olduğunu gösterdi. Vergi oranı artırılırsa, ticari faaliyet düzeyi (toplam çıktı) düşecek ve vergiye tabi taban (Y) azalacağından vergi geliri azalacaktır. Bu nedenle, stagflasyonla (üretim ve enflasyonda eşzamanlı bir düşüş) mücadele etmek için, 80'lerin başında Laffer, vergi oranında (hem gelir hem de kurumsal karlarda) bir azalma gibi bir önlem önerdi. Gerçek şu ki, üretimi artıran ancak enflasyonu tetikleyen toplam talep üzerindeki vergi indirimlerinin etkisinin aksine, bu önlemin toplam arz üzerindeki etkisi anti-enflasyonisttir (Şekil 10.3), yani. üretim artışı (Y1'den Y*'ye) bu durumda fiyat seviyesindeki bir düşüşle (P1'den P2'ye) birleştirilir. Maliye politikasının avantajları şunları içerir: Maliye politikasının dezavantajları: 1. Dışlamanın etkisi. Bu etkinin ekonomik anlamı şudur: bir durgunluk sırasında bütçe harcamalarında bir artış (devlet alımlarında ve/veya transferlerinde bir artış) ve/veya bütçe gelirlerinde (vergilerde) bir azalma, toplam gelirde çarpan bir artışa yol açar; para talebini artırır ve para piyasasındaki faiz oranını yükseltir (kredi fiyatı). Ve krediler esas olarak firmalar tarafından alındığından, kredi maliyetindeki artış, özel yatırımda azalmaya, yani. firmaların yatırım maliyetlerinin bir kısmını "dışarıya çıkarmak", bu da çıktıda bir azalmaya yol açar. Böylece, hükümetin teşvik edici maliye politikası nedeniyle faiz oranındaki bir artışın bir sonucu olarak özel yatırım harcamalarının miktarındaki azalma nedeniyle toplam çıktının bir kısmı "dışarıda" (yetersiz üretiliyor). 2. Dahili bir gecikmenin varlığı. İç gecikme, politikayı değiştirme ihtiyacı ile değiştirme kararı arasındaki süredir. Maliye politikası araçlarını değiştirme kararları hükümet tarafından alınır, ancak bu kararların yasama organı (Parlamento, Kongre, Devlet Duması, vb.) tarafından tartışılmadan ve onaylanmadan uygulanması mümkün değildir. onlara kanun gücü veriyor. Bu görüşmeler ve anlaşmalar uzun zaman gerektirebilir. Ayrıca, sadece bir sonraki mali yıldan başlayarak yürürlüğe girerek gecikmeyi daha da artırıyorlar. Bu süre zarfında, ekonomideki durum değişebilir. Bu nedenle, başlangıçta ekonomide bir durgunluk varsa ve maliye politikasını teşvik edici önlemler geliştirildiyse, o zaman başladıklarında ekonomi zaten yükselmeye başlayabilir. Sonuç olarak, ek teşvik ekonominin aşırı ısınmasına ve enflasyonu kışkırtmasına neden olabilir, yani. ekonomi üzerinde istikrarsızlaştırıcı bir etkiye sahiptir. Buna karşılık, canlanma sırasında tasarlanan daraltıcı maliye politikaları, uzun bir iç gecikmenin varlığı nedeniyle durgunluğu şiddetlendirebilir. 3. Belirsizlik. Bu eksiklik sadece maliye için değil, aynı zamanda para politikası için de tipiktir. Belirsizlik endişeleri: 4. Bütçe açığı. Keynesyen ekonomiyi düzenleme yöntemlerinin muhalifleri, parasalcılar, arz yanlı ekonomi teorisinin ve rasyonel beklentiler teorisinin (rasyonel beklentiler teorisi) destekçileridir - yani. ekonomi teorisindeki neoklasik yönün temsilcileri, devlet bütçe açığını maliye politikasının en önemli eksikliklerinden biri olarak görüyorlar. Gerçekten de, bir durgunluk sırasında gerçekleştirilen ve toplam talebi artırmayı amaçlayan maliye politikasını canlandırma araçları, devlet alımları ve transferlerinde bir artış, yani. bütçe harcamaları ve vergi indirimleri, yani. bütçe gelirlerinin artması, hükümetin bütçe açığının artmasına neden olur. Keynes'in önerdiği ekonominin devlet tarafından düzenlenmesi için reçetelerin "açık finansman" olarak adlandırılması tesadüf değildir. Bütçe açığı sorunu, 1970'lerin ortalarında, II. Dünya Savaşı'ndan sonra Keynesyen ekonomik düzenleme yöntemlerini kullanan gelişmiş ülkelerin çoğunda özellikle şiddetliydi; bütçe, ödemeler dengesindeki bir açıkla birleştirildi. Bu bağlamda devlet bütçe açığının finansmanı sorunu en önemli makroekonomik sorunlardan biri haline gelmiştir. Maliye politikası, yukarıda tanımlandığı gibi, devletin bütçesini kamu mallarının üretimi, gelirin yeniden dağılımı ve enflasyon ve işsizlik dönemlerinde ekonominin istikrara kavuşturulması için kullanma amaçlı bir faaliyetidir. İyi düşünülmüş bir maliye politikası, devlet ve girişimcilik faaliyetleri için yatırım fırsatlarının büyümesine, vatandaşların sosyal koruma düzeyinin artırılmasına, ekonominin rekabet gücünün güçlendirilmesine ve ülkenin uluslararası konumunun iyileştirilmesine katkıda bulunur. Modern ekonomi bilimi, çeşitli maliye politikası türlerini ayırt eder. Uygulanan maliye politikası ekonomideki konjonktürel dalgalanmaları yumuşatmak için, iki tiptir: Uygulamanın niteliğine bağlı olarak maliye politikası ayırt eder: Aletler devletin maliye politikası devlet bütçesi, vergiler, devlet harcamalarıdır. Bu politikanın uygulanması, çarpanların eylemini içerir: vergi, hükümet harcamaları, dengeli bir bütçe. Bütçe- bu, devletin ve yerel özyönetimin görev ve işlevlerinin mali olarak desteklenmesine yönelik bir fon fonu oluşturma ve harcama biçimidir. Konsolide bütçe- bu, ilgili bölgedeki devletin bütçe sisteminin tüm seviyelerinin bir dizi bütçesidir. Rusya Federasyonu'nun konsolide bütçesi, federal bütçeyi ve Rusya Federasyonu'nun kurucu kuruluşlarının konsolide bütçelerini içerir. Devlet bütçe dışı fonu federal bütçe dışında üretilen fonların bir eğitim ve harcama biçimidir. Rusya'da üç ana sosyal bütçe dışı fon vardır: Emeklilik Fonu (PF), Sosyal Sigorta Fonu (FSS) ve federal ve bölgesel Zorunlu Sağlık Sigortası Fonları (FOMS). 1991 yılında, 2001 yılında tasfiye edilen Rusya Federasyonu'nda bir istihdam fonu oluşturuldu. Bunun yerine, bütçe fonları pahasına finanse edilen istihdam hizmetinin bölgesel organları oluşturuldu. Gelir vergi ve vergi dışı gelir türleri pahasına ve ücretsiz transferler pahasına farklı seviyelerde bütçeler oluşturulur. İle vergi geliriÜlkemizde Rusya Federasyonu vergi mevzuatının öngördüğü federal, bölgesel ve yerel vergi ve harçlar ile ceza ve para cezaları dahildir. Vergi dışı gelir şunları içerir: Rusya Federasyonu bütçe sisteminin farklı düzeylerindeki bütçeler arasındaki karşılıklı anlaşmaların bir sonucu olarak, gerçek ve tüzel kişilerden, uluslararası kuruluşlardan ve yabancı devlet hükümetlerinden bütçeye ücretsiz transferler gelebilir. Piyasa ekonomisinde, devlet bütçe gelirlerinin ana kaynağı vergilerdir. Rusya'da bütçe gelirlerinin yaklaşık %70-80'ini oluşturuyorlar. Altında vergi Rusya Federasyonu Vergi Kanunu'nun tanımına göre, kuruluşlardan ve bireylerden mülkiyet, ekonomik yönetim veya operasyonel yönetim temelinde kendilerine ait fonların yabancılaştırılması şeklinde alınan zorunlu, bireysel olarak karşılıksız bir ödeme olarak anlaşılmaktadır. devletin ve (veya) belediyelerin faaliyetlerini mali olarak desteklemek için fonlar. Vergiler ücretlerden ayırt edilmelidir. Altında Toplamak belirli hakların verilmesi veya verilmesi de dahil olmak üzere devlet organları, yerel yönetimler tarafından ücret ödeyenlere ilişkin yasal olarak önemli eylemlerin komisyonunun koşullarından biri olan kuruluşlardan ve bireylerden alınan zorunlu bir katkı olarak anlaşılır. izinler (lisanslar). Vergilerin özü, ekonomide yerine getirdikleri işlevlerde kendini gösterir. Ekonominin şu andaki gelişme aşamasında ana fonksiyonlar vergiler şunları içerir: Modern vergilendirme organizasyonu ilkeleri, A. Smith tarafından formüle edilen hükümlere dayanmaktadır. Şu anda, genişletilmiş ve tamamlanmıştır. Vergi politikasının aşağıdaki ana ilkeleri ayırt edilebilir: Vergilerin çeşitliliği nedeniyle, bunların sınıflandırılmasına ihtiyaç vardır, yani. türlere ayırma. Bazı vergi türlerini düşünün. Vergi toplama yöntemine göre vergiler doğrudan ve dolaylı olarak ikiye ayrılır. doğrudan vergiler doğrudan vergi mükelleflerinin gelirleri veya mülkleri üzerinden alınır. Bunlar, örneğin, kişisel gelir vergisi, kurumlar vergisi vb. Dolaylı vergiler, malların fiyatı üzerinden alınır - tüketim vergisi, katma değer vergisi, satış vergisi vb. Dünya uygulamasında doğrudan vergiler, tüketiciye aktarılması zor olduğundan daha adil olarak kabul edilir. Dolaylı vergiler kısmen veya tamamen tüketicilere kolayca aktarılır. Vergi oranlarına bağlı olarak, vergiler ikiye ayrılır. orantılı, ilerici ve gerileyen, özellikleri Bölüm 19'da tartışıldı. Devlet bütçe harcamaları- bunlar, devletin ve yerel öz yönetimin görev ve işlevlerinin mali desteği için tahsis edilen fonlardır. Bütçe harcamaları, ekonomik içeriğine bağlı olarak cari ve sermaye olarak ikiye ayrılır. Sermaye artırımı- Devletin yenilikçi ve yatırım faaliyetlerini sağlayan bütçe harcamalarının bir kısmı. Mevcut veya gelişmekte olan kuruluşlara yapılan yatırımlar için ayrılan harcamaları içerir; tüzel kişilere yatırım amaçlı bütçe kredileri şeklinde sağlanan fonlar; sermaye onarımları için tahsis edilen fonlar; devlet mülkiyetinin yaratıldığı veya arttırıldığı masraflar vb. Şimdiki giderler- kamu otoritelerinin, yerel yönetimlerin ve bütçe kurumlarının mevcut işleyişini sağlayan bütçe harcamalarının bir kısmı ve ayrıca diğer seviyelerdeki bütçeler ve ekonominin bireysel sektörleri için devlet desteği. Bütçe fonlarının kalem bazında dağılımı, devletin bütçe politikasında büyük önem taşımaktadır. İle temel gelir devlet bütçesi şunları içerir: Ana harcama kalemleri devlet bütçesi: Gelir ve giderlerin oranına bağlı olarak, giderler gelire eşit olduğunda bütçe dengelenebilir. Bütçe açığı, harcamaların gelirden fazla olmasıdır. Fazlalık, gelirlerin bütçe harcamalarından fazla olmasıdır. Bütçe açığı - yıllık bütçe harcamalarının gelirlerini aştığı miktar. Kamu borcu - Devletin kendi veya yabancı gerçek ve tüzel kişilere olan borcunun miktarı (sırasıyla iç ve dış kamu borcu). Bu iki kavram yakından ilişkilidir - bir açık, borçtaki bir artışla kapatılabilir, bir borç, açıktaki bir artışla kapatılabilir. Bu nedenle, aralarında bir tür denge gereklidir. Dengeleme kavramları: Yıllık dengeleme Ekonomik döngüler sırasında dengeleme Fonksiyonel Finans Yıllık dengeleme - etkisiz, çünkü ekonomik süreçler kendi hızlarında ilerler ve açıkça zaman içinde yıllık döngüye girmez. Denkleştirme sırasında dengeleme döngüler zaten daha iyi, devlet döngüleri izliyor ve bütçeyi dengeleyerek döngüsel olmayan önlemler alıyor; sorun, durgunluk ve ekonomik toparlanma dönemlerinin düzensiz değişimidir. İşlevsel finans kavramı, devletin bütçeyi dengelemeye değil, bir bütün olarak ekonominin makroekonomik istikrarına özen gösterdiğini ve bu da nihayetinde otomatik dengelemeye yol açtığını; Bu yaklaşım esas olarak ekonomik olarak gelişmiş ülkelerde çalışır. Uygulamada her üç kavram birlikte uygulanmaktadır. Genel olarak, açıktan veya borçtan tamamen kurtulmak imkansızdır, ancak bu gerekli değildir, çünkü. ölçülü olarak, ekonomi üzerinde uyarıcı bir etkiye sahiptirler. Ancak belirli sınırlar aşıldığında sorunlar başlar: ekonomik aktivitede azalma, enflasyon, işsizlik vb. Maliye politikası (mali)- yüksek düzeyde istihdam, istikrarlı bir ekonomi ve GSYİH büyümesini sürdürmek için tasarlanmış vergilendirme ve kamu harcamaları alanındaki hükümet politikası. Maliye politikasının amaçları şunları sağlamaktır: 1) istikrarlı ekonomik büyüme; 2) kaynakların tam kullanımı(öncelikle döngüsel işsizlik sorununu çözmek); 3) istikrarlı fiyat seviyesi(enflasyon sorununa çözüm). Maliye politikası hükümet tarafından yürütülür. Maliye politikasının araçları, devlet bütçesinin gelir ve giderleridir, yani: 1) kamu alımları; 2) vergiler; 3) transferler. İki tür maliye politikası vardır: 1) uyarıcı 2) kısıtlama. Ülke depresyondaysa veya bir ekonomik kriz aşamasındaysa, devlet bunu yapmaya karar verebilir. uyarıcımalipolitikacılar. Bu durumda, hükümetin toplam talebi veya arzı veya her ikisini birden teşvik etmesi gerekir. Bunu yapmak için, diğer şeyler eşit olmak üzere, hükümet mal ve hizmet alımlarını artırır, vergileri düşürür ve mümkünse transferleri artırır. Bu değişikliklerden herhangi biri toplam talebi ve ulusal hesaplar sisteminin parametrelerini otomatik olarak artıran toplam çıktıda bir artışa yol açacaktır. Teşvik edici bir maliye politikası, çoğu durumda çıktıda bir artışa yol açar. Yetkililer yürütüyor daraltıcı maliye politikası kısa vadeli bir “ekonominin aşırı ısınması” durumunda (ekonomik büyümenin aşırı finansmanı, “aşırı kredilendirme”, ekonomiye kamu fonlarının aşırı yatırımı, aşırı devlet bütçesi açığı ve enflasyon tehdidi). Bu durumda hükümet teşvik edici ekonomi politikası kapsamında yürütülenlerin tam tersi önlemler alır. Hükümet harcamalarını ve transferlerini kesip vergileri artırarak hem toplam talebi hem de muhtemelen toplam arzı azaltır. Böyle bir politika, bir ekonomik ekonomi durumunda enflasyon oranını yavaşlatmak veya yüksek oranlardan kaçınmak için bir dizi ülkenin hükümetleri tarafından düzenli olarak yürütülür.Mali politika ayrıca ekonomistler tarafından sonraki iki türe ayrılır: isteğe bağlı ve otomatik

. İsteğe Bağlı Politika devlet tarafından resmi olarak ilan edilmiştir. Aynı zamanda, devlet maliye politikası parametrelerinin değerlerini değiştirir: devlet alımlarında artış veya azalma, vergi oranını, transfer ödemelerinin boyutunu değiştirme ve benzeri değişkenler. Otomatik politika altında"yerleşik stabilizatörlerin" çalışmasını anlayın. Bu stabilizatörler gelir vergisi yüzdesi, dolaylı vergiler, çeşitli transfer indirimleri. Ekonomide herhangi bir durum olması durumunda ödemelerin miktarı otomatik olarak değiştirilir.Maliye politikası, amaçları ve araçları

Maliye Politikası Araçlarının Toplam Talep Üzerindeki Etkisi

Maliye Politikası Araçlarının Toplam Arz Üzerindeki Etkisi

Maliye politikasının avantajları ve dezavantajları