Otomatik iş yeri envanter muhasebesi sisteminde

Bankaların analitik muhasebesi ve aktif operasyonları

Analitik muhasebe, bir bankacılık işleminin tüm detaylarıyla yansıtıldığı detaylı muhasebedir. Görevler analitik muhasebe: tam dolu...

Denetim maddi olmayan duran varlıklar

Hesap Alt Hesabı 30.09.09 tarihli kayıt verilerine göre 30.09.2009 tarihli Maddi Olmayan Varlıklar Toplamı-1...

Kanevsky bölgesindeki CJSC "Plemzavod "Volya" örneğini kullanarak sabit varlıklar ve maddi olmayan varlıklarla ilgili operasyonların denetimi

Yürütürken denetim duran varlıkların muhasebeleştirilmesi, öncelikle sabit varlıkların analitik muhasebesinin nasıl yapıldığını kontrol etmek gerekir. Bu tür bir muhasebe, bireysel nesneler için düzenlenir...

Muhasebe

Rosbank OJSC örneğini kullanarak bankalarda muhasebe

Rosbank OJSC'nin analitik muhasebesi tablo 2.21'de yansıtılmıştır - 15 Kasım 2012 tarihi itibariyle Rosbank OJSC'nin hesap bakiyeleri tablosu (Ek 1). Hesap bakiyeleri beyanı günlük olarak derlenir. Sunulan açıklamadan açıkça anlaşılmaktadır...

Modelleme ekonomik aktivite ve giriş muhasebe OJSC "Ufamolzavod" kuruluşunda

25/rev "Genel üretim giderleri" 25/rev DK 13) 7428.1 39) 7428.1 Vol. D=7428.1 Cilt. K = 7428.1 20/A "Temel Üretim" 20/A D K CN = 25000 18) 110300 24) 30800 26) 25400 43) 110500 29) 5080 44) - 7000 30) 3556 31) 736,6 32) 8) 508) 279,4 39) 3164...

Yuzhnye Üretim Birliği'nde stokların muhasebeleştirilmesi için bir muhasebeci iş istasyonunun organizasyonu Ağın elektriği"

Endüstriyel stoklar, üretim sürecinde emek nesneleri olarak kullanılan üretimin çeşitli maddi unsurları olarak anlaşılmaktadır...

Muhasebe organizasyonu

10.01.xx depo Atölye No. 1 üretim 20 Korableva V.R. Golubev D.M. tarafından talep edildi. Suvorov O.P. tarafından onaylandı. İlgili hesap Maddi varlıklar Ölçü birimi Miktar Fiyat, ovmak. polis. KDV hariç tutar...

1C sisteminin ana özellikleri: Muhasebe

Analitik muhasebeyi düzenlemek için subconto mekanizması kullanılır. Subconto terimi analitik muhasebenin nesnelerini ifade eder, örneğin: çalışanlar, malzemeler, mallar, sabit varlıklar, maddi olmayan varlıklar...

Kuruluşun varlıklarının muhasebeleştirilmesi, oluşum kaynakları

10,1 (çelik) 10,2 (yarı mamul ürünler) 10,3 (boya) 10,4 (diğer malzemeler) Db Kt Db Kt Db Kt Db Kt 19500 2160 1248 984 4002 1890 39000 40560 46872 5400 120 1200 54 00 6540 17940 49032 264 9732 60,1 (BS) #1) 60,2 (BS No. 2) 60,3 (dökümhane) 60...

Bir kuruluşun envanterlerinin muhasebeleştirilmesi

Muhasebedeki materyallerin analitik muhasebesi üç şekilde gerçekleştirilebilir: Farklı yollar: paralel kart (defter), ciro tablolarında, operasyonel muhasebe (bilanço) Son yöntem en mantıklısı bence...

Ücretler için personel ile yapılan yerleşimlerin muhasebeleştirilmesi

Dikiş işletmesi ZAO Sewing World'ü örnek alarak, çalışanların tahakkuk eden maaş tutarlarını muhasebe hesaplarına yansıtma prosedürünü ele alalım. Sonuç olarak, muhasebe belgeleri birleştirilmiş formlara göre hazırlanacaktır (bkz.

İşletme aşağıdaki hesap planını onaylamıştır. 01 - sabit kıymetler, 02 - sabit kıymetlerin amortismanı; 08 - yatırımlar sabit varlıklar; 10 - malzemeler, 10.1 hammadde ve malzemeler, 10.3 yakıt, 10.5 yedek parçalar; 10...

LLC "Vodnik" şirketinin ev varlıkları

Hesap adı Hesap numarası Alt hesabın numarası ve adı 1 2 3 Bölüm 1. duran varlıklar Sabit kıymetler 01 Sabit kıymet türüne göre Sabit kıymetlerin amortismanı 02 Duran varlıklara yapılan yatırımlar 08 Bölüm 2...

Analitik hesaplar- bunlar, sentetik hesaplara yansıtılan fonların ve kaynaklarının mevcudiyeti, durumu ve hareketi hakkındaki bilgileri detaylandırmayı ve belirtmeyi amaçlayan muhasebe hesaplarıdır.

Analitik hesaplar aynı zamanda bir kuruluşun ekonomik faaliyetinin analitik değerlendirmesi için de tasarlanmıştır.

Analitik hesapları kullanan muhasebeye analitik muhasebe denir.

Analitik hesapların, muhasebenin maliyet ve niceliksel göstergelerini ayrıntılı olarak karakterize eden üçüncü, dördüncü dereceden hesaplar olduğunu belirtelim.

Yani analitik muhasebede işlemler parasal ve niceliksel olarak gerçekleştirilir.

Sentetik ve analitik muhasebenin tanımına dayanarak, analitik muhasebenin sentetik muhasebeyi detaylandırdığı iddia edilebilir.

Düzenleyici düzenleme

Sentetik hesapların hangi analitik göstergelere sahip olması gerektiğine ilişkin bilgiler Hesap Planında ve kullanım talimatlarında belirtilmiştir (31 Ekim 2000 tarih ve 94n sayılı Maliye Bakanlığı Kararı ile onaylanmıştır).

Analitik muhasebe hesap planı

Modern hesap planı, hesapların ve alt hesapların birbirine bağlanması üzerine kurulu çok düzeyli bir hiyerarşidir.

İşletmenin faaliyetlerinin özelliklerine bağlı olarak, muhasebe için geliştirilen hesap planı, belirli sayıda seviyenin yanı sıra, her hesap için açılan gerekli sayıda alt hesabı da içerebilir.

Modern muhasebe programlarında, oluşturulabilecek alt hesapların ve iç içe geçme düzeylerinin sayısı sınırlı değildir.

Analitik hesapların açılması ne zaman gereklidir?

Örneğin yakıt türleri, çalışanlar, emtialar bağlamında ayrıntılı muhasebenin gerekli olduğu durumlarda analitik hesapların açılması gereklidir. maddi varlıklar ve diğer muhasebe alanları.

Analitik hesaplarla çalışmanın temel koşulu, ciro ve bakiyelerin uyumlu olması gerektiğidir.

Analitik hesapların amacı ve avantajları

Ayrıntılı spesifikasyon için analitik hesap kullanılır ev varlıkları ve işletmede kullanılan diğer varlıklar. Analitik hesaplar yalnızca sentetik hesaplara ek olarak açılır. Modern muhasebeciler analitik muhasebeyi ikinci, üçüncü, dördüncü ve beşinci derecedeki kayıtlar bağlamında sürdürürler.

Analitik hesaplarla çalışmanın bazı avantajları vardır:

Muhasebeyi önemli ölçüde basitleştirir.

Amaçlarına, hedeflerine ve özelliklerine göre iyi yapılandırılmış bir hesap hiyerarşisi uygulamanıza olanak tanır.

Oluşturmanıza olanak tanır etkili sistem muhasebe.

Analitik hesapların işlevleri

Analitik hesaplar bilgiyi detaylandırmak için kullanılır.

İşletmenin uzmanlaşmasına bağlı olarak muhasebe, emek ve parasal önlemler, doğal göstergeler, bireysel işlemler, yükümlülükler veya mülkiyet türleri bağlamında tutulabilir.

Çok sayıda analitik hesabı tutan sentetik hesaba örnek olarak "Envanter" hesabı ve 41 "Mal" hesabı verilebilir.

Bir diğer yaygın örnek ise hesap 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar”dır.

Hesap Planına göre aşağıdaki alt hesaplara ayrılmıştır:

- Güncellenmiş yıllık muhasebe raporlama formları

Hesapların ilgili analitik hesaplarına yansıtılan kredi ciroları 0 101 000 00 ... hesapların ilgili analitik hesaplarına yansıtılan kredi ciroları 0 103 00 000 ... hesapların ilgili analitik hesaplarına yansıtılan kredi ciroları 0 105 00 000 .. 0 204 21 000 hesaplarının ilgili analitik hesaplarına yansıtılan kredi ciroları ... 0 204 52 000 hesaplarının ilgili analitik hesaplarına yansıtılan cirolar.

- 174n Sayılı Talimatta Değişiklikler. Bütçe muhasebesi için yeni muhasebe girişleri

... “Sabit varlıklar - kiralanan kalemler” ve bunun için analitik hesaplar: 0 101 (41 ... "Bunun için yeni bir hesap grubu ve analitik hesaplar tanıtıldı: 0 106 90 ...

- Finansal olmayan varlıklar: düzeltilmiş muhasebe kayıtları

Sabit kıymet hesaplarına ilişkin analitik hesapların listesi 162n Sayılı Talimat'tan kaldırıldı...

- 2018 yılı bütçe raporlamasının sunumuna ilişkin açıklamalar

Analitik hesapla uyumlu bütçe muhasebesi bütçe muhasebesi 1 14 00000 ... Ocak 2018, 0 401 40 000 hesabının ilgili analitik hesaplarına göre ...

- 191n Sayılı Talimatta yapılan değişikliklerin analizi

Son yıllar (1 210 02 000 hesabının ilgili analitik hesapları için göstergeler, işler, hizmetler) (1 210 02 000 hesabının ilgili analitik hesapları için göstergeler ... 0 hesabının ilgili analitik hesaplarında listelenen beklenen gelir 401 40 000 .. 01/01/2019 ilgili analitik hesaplarda, 0 401 40 000 hesaplarında ...) değişmedi, ancak belirtilen satırlarda yer alan analitik hesaplara ilişkin göstergeler değişti...

- Birleşik Hesap Planı'ndaki değişiklikler ve kullanım talimatları

Ancak aynı zamanda, cari mali yılın cari, ilk yılı için... cari (sonraki) mali yıl raporlamasında oluşturulan giderlerin onaylanması için ilgili analitik hesaplardaki cirosu da analitik hesaplara aktarılır. raporlamada oluşturulan giderlerin yetkilendirilmesine ilişkin ilgili analitik hesaplar... .

- KOSGU'daki son değişiklikler ışığında kurumların gelirlerinin muhasebeleştirilmesi

RF. Daha sonra, hangi analitik hesapların sağlanması gerektiğini ele alacağız. Muhasebe politikası... bütçe gelirleri" (ilgili analitik hesaplara göre") (kod 150 KOSGU); 0 ... varlıklarla yapılan işlemler" (ilgili analitik hesaplara göre") (kod 170 KOSGU); 0 ... gelir ve kullanılan ilgili analitik muhasebe hesapları için... KOSGU kodları ve hesaplamalarda kullanılan ilgili analitik hesaplar... hesaplamalar için muhasebe için yeni analitik hesapların kullanıldığı işlemler...

- Bir bütçe kurumunda gelir ve giderlerin muhasebeleştirilmesi

Bütçe kurumu 504.00 hesabını ilgili analitik hesaplara yansıtır “Kurumun tahmini... (gelir), 507.00.000 analitik hesap hesabının borcuna yansıtılır ...

- Birleşik Hesap Planı değiştirildi

Hesap aşağıdaki analitik hesaplar bağlamında kullanılır: Hesap numarası Hesap adı... kullanımı sağlanmamıştır. Analitik hesapların hesaplamalara göre detaylandırılması. Değişikliklere göre, ... gelir, gider, rezervlerin yansıması (40110, 40120, 40140 hesaplarının ilgili analitik hesapları, ... para çekme işlemleri" Not: Verilen analitik hesapların adı belirli bir makaleye (alt öğe) bağlıdır. ... 20800, 20900, 30200) ayrıntılı yeni analitik hesaplardır; 3) yansıtacak hesaplar eklenmiştir...

- Bütçe raporlama formlarındaki göstergelerin güvenilirliğini kontrol ediyoruz

... " 1. Ödemelerin ödenmesinin muhasebeleştirilmesi için ilgili analitik hesaplardaki bakiyeler arasındaki tutarsızlık... 0 101 00 000 hesaplarının ilgili analitik hesaplarına yansıtılan borç ciroları ... ilgili analitik hesaplara yansıtılan kredi ciroları hesap sayısı 0 101 00 000. ..

- Bir eğitim kurumunda GHS “Kira” uygulaması

Koşullu kira ödemeleri yeni bir analitik muhasebe hesabı ile ayrıştırılır - 0 205 35 000 ... 000 0 302 24 000 * Analitik hesap, kiralanan mülk türlerine göre belirlenir... 451 0 302 24 730 * Analitik hesap belirlenir kiralanan mülk türlerine göre... ilişkiler ilgili analitik hesaplara yansıtılacaktır: 10 “Mevcut finansal kiralama için yaptırım, yeni sentetik ve analitik hesaplar eklenmiştir, yakın gelecekte...

- 157n Sayılı Talimatta değişiklik yapılıyor

Muhasebe bütçesi tahsisleri için ilgili analitik hesaplar için yıl göstergeleri (bakiyeler), cari (sonraki) mali yıl için bütçe sınırları..., giderlerin onaylanması için analitik hesaplar için: yetkilendirme göstergeleri...

- elde edilen göstergelerin detay düzeyine göre (sentetik, alt hesaplar, analitik);

- hesapların amacına ve yapısına göre (ana, düzenleyici ve operasyonel);

- ekonomik içeriğe göre (ekonomik varlıkların muhasebesi için hesaplar, ekonomik süreçlerin muhasebesi için hesaplar, fon kaynaklarının muhasebesi için hesaplar) vb.

- ekonomik yaşamın gerçekleri;

- varlıklar;

- yükümlülükler;

- faaliyetlerini finanse eden kaynaklar;

- gelir;

- masraflar;

- federal standartlar tarafından belirlenmişse diğer nesneler.

- muhasebenin temel metodolojik ilkelerine ilişkin konuları düzenler;

- onlar adına açılan sentetik hesapların ve alt hesapların kısa bir açıklamasını sağlar;

- hesapların yapısını ve amacını, bunların yardımıyla genelleştirilmiş ekonomik yaşamın gerçeklerinin ekonomik içeriğini ortaya çıkarır;

- standart yazışma hesaplarını kullanarak en yaygın ticari işlemlere ilişkin muhasebe prosedürünü ortaya koymaktadır.

- düğmeyle Hesap Açıklaması- muhasebe hesabının tanımını öğrenmek;

- düğmeyle Günlük gönderme- kayıt günlüğündeki girişleri görüntüleyin.

- açılış bakiyesi hesabın borcuna kaydedilir;

- ekonomik varlıklardaki artış hesabın borcuna kaydedilir;

- hesap kredisine ekonomik varlıklarda bir azalma kaydedilir;

- Nihai bakiye, hesabın borcu olarak kaydedilir.

- açılış bakiyesi hesap kredisine kaydedilir;

- hesap kredisine ekonomik fonların kaynağında bir artış kaydedilir;

- fon kaynağında bir azalma hesabın borcuna kaydedilir;

- Bitiş bakiyesi hesabın kredisine kaydedilir.

- 01 “Sabit varlıklar”;

- 03 “Maddi varlıklara karlı yatırımlar”;

- 04 “Maddi olmayan duran varlıklar”;

- 08 “Dönen varlıklara yapılan yatırımlar”;

- 09 “Ertelenmiş vergi varlıkları”;

- 10 "Malzemeler";

- 11 “Yetiştirilen ve besiye alınan hayvanlar”;

- 15 “Maddi varlıkların tedariki ve edinimi”;

- 19 “Edinilen değerlere ilişkin KDV”;

- 20 “Ana üretim”;

- 23 “Yardımcı üretim”;

- 25 “Genel üretim giderleri”;

- 26 “Genel işletme giderleri”;

- 28 “Üretimdeki kusurlar”;

- 29 “Hizmet endüstrileri ve çiftlikler”;

- 41 "Ürünler";

- 43" Bitmiş ürün»;

- 44 “Satış giderleri”;

- 45 “Sevk edilen mallar”;

- 46 “Devam eden işin tamamlanmış aşamaları”;

- 50 "Kasiyer";

- 51 “Cari hesaplar”;

- 52 “Para hesapları”;

- 55 “Özel banka hesapları”;

- 57 “Çeviriler yolda”;

- 58 “Finansal yatırımlar”;

- 97 “Ertelenmiş giderler”.

- 02 “Sabit varlıkların amortismanı”;

- 05 “Maddi olmayan varlıkların amortismanı”;

- 14 “Maddi varlıkların değerindeki azalmaya ilişkin karşılıklar”;

- 42 “Ticaret marjı”;

- 59 “Değer düşüklüğü karşılıkları finansal yatırımlar»;

- 63 “Şüpheli Borç Karşılıkları”;

- 66 “Kısa vadeli krediler ve borçlanmalara ilişkin ödemeler”;

- 67 “Hesaplamalar uzun vadeli krediler ve krediler";

- 77 “Ertelenmiş vergi yükümlülükleri”;

- 80" Kayıtlı sermaye»;

- 82 “Yedek fon”;

- 83 “Ek sermaye”;

- 86 “Hedefli finansman”;

- 98 “Ertelenmiş gelirler”.

- 16 “Maddi varlıkların maliyetindeki sapma”;

- 40 “Ürünlerin (işlerin, hizmetlerin) piyasaya sürülmesi”;

- 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar”;

- 62 “Alıcılarla ve müşterilerle yapılan anlaşmalar”;

- 68 “Vergi ve harçlara ilişkin hesaplamalar”;

- 69 “Sosyal sigorta ve güvenlik hesaplamaları”;

- 71 “Sorumlu kişilerle yapılan yerleşimler”;

- 73 “Diğer operasyonlar için personel ile yapılan yerleşimler”;

- 75 “Kurucularla Yerleşim Yerleri”;

- 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler”;

- 79 “Ekonomi içi hesaplamalar”;

- 84" dağıtılmamış kârlar(ortaya çıkmamış kayıp)";

- 90 "Satış";

- 91 “Diğer gelir ve giderler”;

- 96 “Gelecekteki giderler için rezervler”;

- 99 "Kar ve zarar."

- gümrük beyannamesi verileri kapsamındaki mallar;

- muhasebe ve vergi muhasebesinde yazılı olan, ancak fiilen faaliyette olan ve mali açıdan sorumlu kişilere kayıtlı maddi varlıklar;

- her sabit kıymet için kullanılan amortisman primi;

- gelir vergisi açısından dikkate alınmayan gelir ve giderler;

- birleştirildiğinde perakende geliri çeşitli sistemler vergilendirmenin yanı sıra nakit ve nakit dışı ödemeler kullanılırken;

- Basitleştirilmiş vergi sistemini diğer vergi sistemleriyle birleştirirken alıcılarla yapılan anlaşmalar.

- 01 “Sabit varlıklar”;

- 10 "Malzemeler";

- 50 "Kasiyer";

- 51 “Cari hesaplar”;

- 41 "Ürünler";

- 43 “Bitmiş ürünler”;

- 70 “Ücretler için personel ile yapılan anlaşmalar”;

- 80 “Kayıtlı sermaye” vb.

- bu sentetik hesap için açılan tüm analitik hesapların açılış bakiyesi, sentetik hesabın açılış bakiyesine eşittir;

- bu sentetik hesap kullanılarak açılan tüm analitik hesapların cirosu, sentetik hesabın cirosuna eşit olmalıdır;

- bu sentetik hesaba açılan tüm analitik hesapların nihai bakiyesi, sentetik hesabın nihai bakiyesine eşittir.

- 10.01 “Hammaddeler ve sarf malzemeleri”;

- 10.02 “Satın alınan yarı mamul ürünler ve bileşenler, yapılar ve parçalar”;

- 10.03 “Yakıt”;

- 10.04 “Kaplar ve paketleme malzemeleri”;

- 10.05 “Yedek parçalar”;

- 10.06 “Diğer malzemeler”;

- 10.07 “İşlenmek üzere üçüncü taraflara aktarılan materyaller”;

- 10.08" İnşaat malzemeleri»;

- 10.09 “Envanter ve ev gereçleri”;

- 10.10 “Depodaki özel ekipman ve özel giysiler”;

- 10.11 "Özel ekipman ve özel giysiler çalışırken."

- 10.11.1 “Kullanılan özel giysiler”;

- 10.11.2 "Özel ekipman çalışıyor."

- Yalnızca RPM– bakiyelerin alt sözleşmeye göre muhasebeleştirilmesinin mantıklı olmadığı durumlarda, örneğin alt sözleşme türleri için, bu özelliğin ayarlanması tavsiye edilir. Hareketin makaleleri Para, Harcamalar;

- Summova- çoğu alt konto durumunda bu özelliğin ayarlanması tavsiye edilir (istisna: Gümrük beyannamesi numaraları, menşe ülkeler ve benzeri.).

- para birimi muhasebesi;

- niceliksel muhasebe;

- departmanlara göre muhasebe;

- vergi muhasebesi (gelir vergisi).

- 07 “Kurulum ekipmanı”;

- 08.04 “Sabit varlıkların edinimi”;

- 10 "Malzemeler";

- 20.05 “Müşteri tarafından sağlanan hammaddelerden ürünlerin üretimi”;

- 21 “Kendi üretimimiz olan yarı mamul ürünler”;

- 41 "Ürünler";

- 43 “Bitmiş ürünler”;

- 45 “Sevk edilen mallar”;

- 58.01.2 “Paylaşımlar”;

- 80 “Kayıtlı sermaye”;

- 81 “Kendi hisseleri”;

- 002 “Güvenlik amacıyla kabul edilen envanter varlıkları” vb.

- analitik muhasebenin kurulması;

- vergi muhasebesi (gelir vergisi);

- departmanlara göre muhasebe;

- para birimi ve niceliksel muhasebe;

- aktif, pasif ve aktif-pasif hesapların işaretleri;

- bilanço dışı hesapların işaretleri.

- tamamlanan bir ticari işlemin sonucu olarak muhasebe nesnelerinde meydana gelen değişikliklerin özünü belirlemek;

- Hesap Planına göre, bir ticari işlemin tutarını çift giriş yöntemini (borç ve alacak) kullanarak kaydetmek için uygun hesapları seçin.

- belgede Alıcıya ödeme için fatura Basılı bir form mevcut ancak muhasebe kayıtlarında ve özel kayıtlarda herhangi bir giriş yok;

- belgede Cari hesaba makbuz– yalnızca tek bir basit muhasebe girişi olabilir ve belgenin (gereksiz yere) basılı bir formu yoktur;

- belge Mal ve hizmet satışı bir grup muhasebe girişini, kayıt girişlerini içerir ve ayrıca basılı formlar için çeşitli seçenekleri destekler.

- Muhasebe ve vergi muhasebesi;

- Parametrelerin listesi.

- Parametre(önceden bilinmeyen ve belge oluşturulduğunda ayarlanan değerler için kullanılır);

- Anlam(belgede yüklü Operasyonşablonda belirtilen değere göre otomatik olarak ve belge girilirken sorulmaz Operasyon);

- Değiştirme(yalnızca periyodik bilgi kayıtları için geçerlidir ve bu alanın değeri, belge oluşturulduğunda bilgi tabanından alınacaktır.) Operasyon).

- Ciro bilançosu;

- Hesap bilançosu;

- Hesap analizi;

- Hesap cirosu;

- Hesap kartı;

- Genel muhasebe ve diğerleri.

- Baş Muhasebeci;

- muhasebeci veya diğer resmiİdari bir belgede tanımlanan (kasiyer dahil) veya tüzel kişiliğin yetkilisi, bir birey muhasebe hizmetlerinin sağlanması için sözleşmelerin imzalandığı kişiler (bundan sonra muhasebeci olarak anılacaktır);

- bizzat örgütün başkanı tarafından

Not: Baş muhasebeci ve muhasebecinin yokluğunda

- baş muhasebeci veya muhasebecinin imzasının varlığı (yoksa yöneticinin imzasının varlığı) ve örneğe uygunluğu;

- nakit mevduat sahibinin imzasının varlığı,

- Rakamlarla girilen nakit miktarı ile kelimelerle girilen nakit miktarı arasındaki uygunluk,

- nakit makbuz siparişinde listelenen destekleyici belgelerin mevcudiyeti.

- 10/1 - “Hammaddeler ve malzemeler”;

- 10/2 - “Satın alınan yarı mamul ürünler ve bileşenler, yapılar ve parçalar”;

- 10/3 - “Yakıt”:

- 10/4 — “Kaplar ve ambalaj malzemeleri”:

- 10/5 - “Yedek parçalar”;

- 10/6 - “Diğer materyaller”;

- 10/7 - “Üçüncü kişilere işlenmek üzere aktarılan materyaller”;

- 10/8 - “Yapı malzemeleri”;

- 10/9 - “Envanter ve ev gereçleri”;

- 10/10 — “Depodaki özel ekipman ve özel giysiler”;

- 10/11 - “Özel ekipman ve özel giysiler çalışırken” vb.

- tüm ticari işlemler, aynı belgelere dayanarak ve sentetik hesaba girişin yapıldığı hesabın aynı tarafında bu hesaplara yansıtılır;

- analitik hesaplar, sentetik hesaplarla aynı niteliksel olarak homojen muhasebe nesnelerini yansıtır, ancak daha ayrıntılı ekonomik gruplandırmalara göre;

- yapı olarak hem sentetik hem de analitik hesaplar iki bölümden oluşur - borç ve alacak ve bakiyeleri ve ciroyu yansıtırlar;

- Analitik hesaplardaki ciro ve bakiye toplamları, bunları birleştiren sentetik hesaptaki ciro ve bakiyeye eşittir;

- varlıklar (gayrimenkul, alacak hesapları vb.) sentetik bir hesapta dikkate alınırsa, aynı varlıklar bu sentetik hesaba ilişkin analitik hesaplara da yansıtılır; ve tam tersi: eğer sentetik hesap sermaye ve borçları gösteriyorsa. daha sonra benzer muhasebe nesneleri, onu detaylandıran analitik hesaplara yansıtılır;

- analitik hesaplar diğer hesaplarla yazışmalara katılmaz; bu tür yazışmalar yalnızca onları birleştiren sentetik bir hesap aracılığıyla ortaya çıkar.

- borç açılış bakiyelerinin toplamı, kredi açılış bakiyelerinin toplamına eşit olmalıdır. Hesaplardaki borç bakiyelerinin toplamı raporlama dönemi başında mülkün kullanılabilirliğini gösterdiğinden ve kredi bakiyelerinin toplamı bu mülkün oluşum kaynaklarını gösterdiğinden, bu eşitlik bilançonun yapısı tarafından belirlenir;

- raporlama dönemi için borç ve alacak hesaplarındaki ciro toplamları eşit olmalıdır. Borç ve alacak cirosunun eşitliği, her ticari işlemin karşılık gelen borç ve alacak hesaplarına eşit miktarda yansıtıldığı hesaplarda çift giriş yönteminin kullanılmasından kaynaklanmaktadır. Her ticari işlem ticari işlemler kaydına yansıtıldığından, hesaplardaki borç ve alacak cirosunun sonuçları ticari işlemler kaydının toplamına eşit olmalıdır;

- borç nihai bakiyelerinin toplamı, kredi nihai bakiyelerinin toplamına eşit olmalıdır. Bu eşitlik, başlangıçtaki borç ve alacak bakiyelerinde olduğu gibi, bilançonun yapısıyla ancak raporlama dönemi sonunda açıklanmaktadır. Ayrıca bu toplamlar, önceki eşit toplamların iki çifti üzerinde yapılan aritmetik işlemler sonucunda elde edilir.

41.01 - kuruluşun depolarındaki mallar;

41.02 - mallar perakende satış;

41.03 - Malların altındaki ve boş konteynerler;

41.04 “Satın alınan ürünler” - muhasebe alt hesabı;

Pamuklu kumaş, basma, flanel - analitik hesap.

Böylece, analitik hesap bu durumda mülk türünün bir açıklaması ve tanımı olacaktır.

Analitik hesap sistemi

Analitik muhasebe sistemi, varlıkların hareketinin (aktifleştirme ve varlıkların elden çıkarılması) ayrıntılı muhasebesini içerir. parasal eşdeğer ve ayni.

Aynı zamanda şirketin ticari faaliyetlerini analiz edebilmek ve analitik muhasebenin doğruluğunu takip edebilmek için programa mümkün olan maksimum miktarda bilgi girilmektedir.

Analitik hesap, detaylandırma işlevine rağmen sentetik hesaplara yansıyan verileri gruplandırmanıza ve özetlemenize olanak tanır.

Analitik bir hesap açmanın yalnızca karmaşık bir sentetik muhasebe hesabı için mümkün ve tavsiye edilebilir olduğunu unutmayın.

Analitik muhasebe hesaplarının türleri

Muhasebede kullanılan analitik hesaplar iki türe ayrılabilir:

1. Nicel-toplam analitik hesaplar. Bu hesapları kullanırken parasal eşdeğere ek olarak niceliksel kayıtlar tutar, örneğin depoya gönderilen stok kalemlerinin sayısını gösterir.

2. Analitik hesaplar. Toplam analitik hesaplarda muhasebe yalnızca parasal terimlerle kullanılır.

Niceliksel muhasebenin ve buna paralel olarak yürütülen analitik muhasebenin, göstergelerin nihai değerde örtüşeceği ve karşılıklı kontrole izin verecek şekilde düzenlenmesi gerektiğini belirtelim.

Analitik hesaplar için ciro tablosu. Oluşum prensibi

Analitik hesaplar için ciro sayfası oluşturma ilkesi, bir veya daha fazla sentetik türde hesap için özet belge oluşturma ilkesiyle aynıdır.

Seçilen hesaba ait hesapların bakiyeleri ve cirosu ciro sayfasına girilir.

Belirlenen görevlere bağlı olarak muhasebe, analitik veya sentetik bir hesap bağlamında bir beyan oluşturabilir.

Doldurulacak ilk veriler ciro sayfaları raporlama döneminde bazı varlık veya yükümlülük hareketlerinin kaydedildiği muhasebe hesaplarından alınmıştır.

Sonuç olarak, oluşturulan belge gerekli tüm bilgileri içeren üç çift sütundan oluşur:

Seçilen her hesap için açılış ve kapanış bakiyesi.

Raporlanan raporlama dönemi için ciro.

Her sütun adı verilen iki sütun içerir.

Böylece, oluşturulan ciro sayfası, nihai kredi veya borç bakiyelerini (bakiye), kredi ve borç cirosunu ve hesabın adını içerir.

Aynı zamanda düzgün yönetim muhasebe, her bir çiftin sütunlarındaki toplam tutarların eşit olmasını sağlar.

Beyannamelerin oluşturulmasına ilişkin prosedür ve son tarihler

Beyannamelerin oluşturulmasına ilişkin prosedür ve zamanlama, kuruluşun yerleşik belge akışı ve yasal düzenlemeler tarafından düzenlenir.

Çoğu zaman derlemek için analitik raporlar Kullanılan dönem takvim ayıdır.

Analitik muhasebeye yönelik ciro sayfaları farklı biçimlerde olabilir.

Bunlar, örneğin mağaza sahiplerinden (mali açıdan sorumlu kişiler, emtia raporları vb.) gelen raporları içerir.

Sentetik ve analitik muhasebenin doğruluğunun izlenmesi

Muhasebe hesaplarındaki girişlerin doğru görüntülenmesini izlemeye yönelik temel muhasebe kaydı, döner bilançodur.

Bu belge, alt hesaplar da dahil olmak üzere muhasebe hesaplarına ilişkin, bunların adlarını, dönem başındaki toplam bakiyeleri, döneme ait ciroyu (hesapların varlık ve yükümlülüklerine göre) ve toplam tutarı gösteren bir grup veridir. belirli bir tarihe ait.

Bu durumda ciro bilançosu herhangi bir zaman dilimi için derlenebilir: hem günlük hem de aylık, çeyrek, tam ve kısmi yıl.

Oluşturmak üzere bilanço raporlama dönemine ait ciro tablosundan veriler alınır.

Ciro bilançosunun ana prensibi - eşitlik - karşılaması gerektiğini unutmayın.

Yani, muhasebe hesabının borç ve alacaklarının nihai bakiyelerinin birbirine eşit olması gerekir.

Sentetik ve analitik muhasebe arasındaki karşılıklı ilişki

Analitik muhasebe ile sentetik muhasebe arasındaki ilişkiyi gösteren gerçekler:

Her iki muhasebe türünde de kayıtların temeli aynı belgedir.

Analitik, sentetik muhasebenin ek bir ayrıntılı özelliğidir.

Analitik hesapların toplam ciro miktarı, ayrıntılı analitiği birleştiren sentetik bir hesabın toplam cirosuna eşittir.

Kuruluşun raporlamasında sentetik ve analitik muhasebenin gösterilmesi

Muhasebe kayıtlarının, kuruluş tarafından onaylanan çalışma hesap planına göre muhasebe hesaplarında çift giriş kullanılarak tutulması işletmenin sorumluluğundadır.

Aynı zamanda sentetik muhasebenin cirosu ve sonuçları da Büyük Defter'e yansıtılmaktadır.

Ve Genel Muhasebe, derleme için ana belgedir mali tablolar Bilanço dahil.

Analitik muhasebe, çeşitli muhasebe kayıtlarına yansır: mülkün hareketine ilişkin kartlar, birikimli tablolar ve diğer raporlama belgeleri.

Sonuçlar

Sonuç olarak, aşağıdaki sonuçlar çıkarılabilir. Analitik muhasebe, sentetik muhasebenin detaylandırılmasıdır. Mali tabloların hazırlanmasında analitik ve sentetik muhasebe verileri kullanılır. Muhasebe hesaplarına yansıyan bilgilere dayanarak işletmenin mali ve ekonomik faaliyetlerinin analizi yapılır.

Muhasebe ve vergilerle ilgili hâlâ sorularınız mı var? Onlara muhasebe forumunda sorun.

Analitik hesap: bir muhasebeci için ayrıntılar

1C:Muhasebe 8'de (rev. 3.0) yerleşik hesap planının kendine has özellikleri vardır. Böylece Hesap Planına yansımayan ilave hesaplar eklendi..., onaylandı. Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı Emri. Talimatlar doğrultusunda Hesap Planında gösterilen alt hesapların içeriği netleştirilebilir. Makaleden, programda analitik muhasebe hesapları oluşturma olanaklarının yanı sıra nasıl oluşturulacağını öğreneceksiniz. muhasebe kayıtları. Açıklanan eylem ve çizim dizisinin tamamı yeni "Taksi" arayüzünde yapılır.

Muhasebe hesapları kavramı

Muhasebeyi sürdürmek için belirli bir araca ihtiyacınız var. Bu araç, herhangi bir ticari işlemi parasal olarak kaydetmenize olanak tanıyan muhasebe hesaplarıdır.

Muhasebe, bir kuruluşun mülkiyet durumu, yükümlülükleri ve sermayesi ile bunlardaki değişiklikler hakkındaki bilgilerin, tüm ticari işlemlerin sürekli, sürekli ve belgesel yansıması yoluyla parasal açıdan toplanması, kaydedilmesi ve özetlenmesi için düzenli bir sistemdir.

Bir ticari işlem, mülkün bileşiminde, konumunda ve (veya) oluşum kaynaklarında değişikliklere neden olan bireysel ticari eylemleri (gerçekleri) karakterize eden bir olaydır.

Her ticari işlem aynı anda iki muhasebe hesabına aşağıdaki şekilde yansıtılır: bir giriş, belirli bir miktarda paranın elden çıkarıldığını gösterir ( kredi) ve ikincisi makbuzdur ( borç) aynı miktarda, ancak farklı bir yere veya farklı bir sahibine. Bu kayıt sistemine denir çift giriş yöntemi Kullanımı ilk kez 1494 yılında İtalyan matematikçi Fransisken keşiş Luca Pacioli tarafından, bir bölümü “Hesaplar ve Kayıtlar Üzerine İnceleme” olarak adlandırılan bir kitapta anlatılmıştır.

Çift kayıt yöntemi kullanıldığında, iki hesap arasında bir ilişki oluşturulur. yazışma ve hesapların kendisi – Karşılık gelen.

Bir muhasebe hesabı, mülkün kompozisyon ve konuma göre, oluşum kaynaklarına göre ve ayrıca parasal, doğal ve emek önlemleriyle ifade edilen niteliksel olarak homojen özelliklere göre ticari işlemlere göre mevcut birbirine bağlı yansıması ve gruplandırılması yöntemidir.

Her homojen mülk grubu ve oluşum kaynakları için dengeyi yansıtan ayrı bir hesap kullanılır ( denge) bu grubun hesap dönemi başında ve ticari işlemlerden kaynaklanan tüm değişiklikleri. Daha önce de belirttiğimiz gibi her hesabın iki tarafı vardır: borç ve alacak. Hesabın borcuna yansıyan tüm işlemlerin toplamına denir borç cirosu; krediye yansıyan tüm işlemlerin tutarı - kredi cirosu. Hesap dönemi başında bakiyenin (bakiyenin) ölçülmesi sonucu, borç ve alacak ciroları, hesap dönemi sonunda hesabın bakiyesi (bakiyesi) olarak belirlenir. Bilanço bu dengeler temelinde oluşturulur.

Bilanço- raporlama tarihi itibariyle kuruluşun mülkünü ve mali durumunu parasal değerde karakterize eden ana muhasebe raporlama biçimlerinden biri

Bakiye şunlardan oluşur: varlık Ve pasif. Varlıklar, ekonomik varlıkları bileşimlerine ve konumlarına göre gruplandırırken, yükümlülükler fon kaynaklarını gruplandırır. Bilançonun bir özelliği, toplam varlık ve yükümlülüklerin eşitliğidir.

Muhasebe nesnelerinin çeşitliliği ve çokluğu, muhasebe araçlarının kullanılmasını zorunlu kılmaktadır. büyük miktarçeşitli hesaplar. Muhasebe hesaplarının doğru uygulanması için aşağıdaki sınıflandırmalar kullanılır:

bilanço ile ilgili olarak (bilanço ve bilanço dışı ve bilanço aktif, pasif ve aktif-pasif olarak ayrılmıştır);

Muhasebe nesneleri ekonomik varlıkşunlardır:

Hesap Planında muhasebe hesaplarının sistematik bir listesi bulunur.

"1C: Muhasebe 8" de muhasebe hesap planı

Hesap planı, muhasebenin nesnelerine ve amaçlarına bağlı olarak sayılarını, gruplandırmalarını ve dijital atamalarını sağlayan bir muhasebe hesapları sistemidir. Hesap Planı hem sentetik (birinci dereceden hesaplar) hem de ilgili analitik hesapları (alt hesaplar veya ikinci dereceden hesaplar) içerir. Bu tür sentetik hesaplarda biriken bilgiler, işletmenin fonlarının parasal açıdan tam bir resmini elde etmemizi sağlar.

Kuruluşların mali ve ekonomik faaliyetlerinin muhasebeleştirilmesine ilişkin hesap planı ve uygulama talimatları, Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylandı (bundan sonra Hesap Planı ve Talimatlar olarak anılacaktır) .

Bir kuruluş, Hesap Planında gösterilen alt hesapların içeriğini netleştirebilir, bunları hariç tutabilir, birleştirebilir ve ayrıca ek alt hesaplar ekleyebilir.

Hesap Planına göre, ulusal ekonominin tüm sektörlerindeki ve faaliyet türlerindeki işletmelerde (bankalar ve bankalar hariç) muhasebe düzenlenmelidir. bütçe kurumları) tabiiyet, mülkiyet şekli, organizasyonel ve yasal şekli ne olursa olsun, çift kayıt yöntemini kullanarak kayıt tutmak. Hesap Planını kullanma talimatları aynı anda birçok sorunu çözer:

Kendi adı ve dijital numarası olan her hesap veya birden fazla hesap, belirli bir bilanço kalemine karşılık gelir.

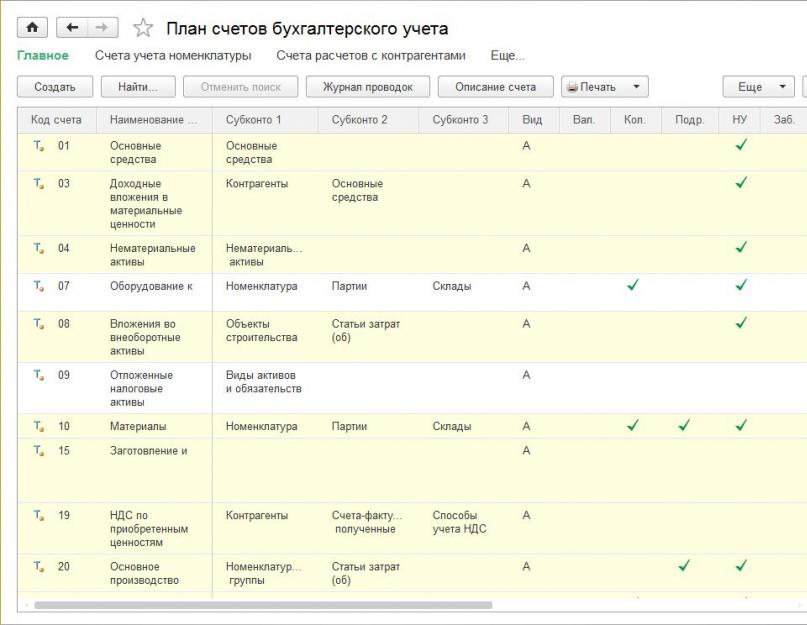

Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylanan hesap planı, “1C: Muhasebe 8” in tüm konfigürasyonlarına dahil edilmiştir. 3.0 sürümünde hesap planına erişim bölümündeki aynı isimli köprü ile sağlanmaktadır. Ana(Şekil 1).

Pirinç. 1. “1C: Muhasebe 8” (rev. 3.0)'deki muhasebe hesap planı

İmleçle belirli bir hesabı vurgularsanız bu hesap hakkında ek bilgi alabilirsiniz:

Düğmeye göre Fok hesap planını basit bir hesap listesi veya bir liste şeklinde yazdırabilirsiniz. Detaylı Açıklama her hesap.

Hesap planı, kayıtları bilgi tabanında tutulan tüm kuruluşlar için ortaktır.

1C: Accounting'de (rev. 3.0) yerleşik hesap planı örneğini kullanarak muhasebe hesaplarının sınıflandırılmasına daha yakından bakalım.

Aktif ve pasif hesaplar

Bilançonun varlık ve yükümlülüklere bölünmesine göre aktif ve pasif muhasebe hesapları birbirinden ayrılmaktadır.

Aktif hesaplar, ekonomik varlıkların türlerine göre durum, hareket ve değişimlerini kaydetmek için tasarlanmış muhasebe hesaplarıdır.

Aktif hesaplar, kuruluşun elinde bulunan fonlar (parasal eşdeğer olarak) hakkındaki bilgileri görüntüler (banka hesaplarındaki, kasadaki fonlar, depodaki ve işletmedeki mülkler).

Aktif hesapların özellikleri:

Pasif hesaplar, işletmenin kendi ve ödünç aldığı fonların kaynaklarındaki durumu, hareketi ve değişiklikleri ve bunların kullanım amacını kaydetmek için tasarlanmış muhasebe hesaplarıdır.

Pasif hesaplar, işletmenin sermaye türleri, kârları ve yükümlülükleri hakkında bilgileri görüntüler.

Pasif hesapların özellikleri:

Muhasebede aktif ve pasif hesapların yanı sıra aynı zamanda aktif ve pasif hesap özelliği taşıyan hesaplar da bulunmaktadır. Bunlara aktif-pasif hesaplar denir.

Aktif-pasif hesaplar, hem kuruluşun mülkünü (aktif hesaplarda olduğu gibi) hem de oluşum kaynaklarını (pasif hesaplarda olduğu gibi) yansıtan hesaplardır.

Bu hesaplara olan ihtiyaç, bir işletme ile karşı taraflar arasındaki ilişkinin değişebileceği durumlarda ortaya çıkar. ekonomik karakter. Örneğin, eğer bir işletme çekilen, ödünç alınan fonları kullanıyorsa, bu durumda ödenebilir hesaplar bu işletmenin alacaklısı olan diğer kuruluşlara veya kişilere.

İşletmenin başka kuruluş veya şahıslara borcu varsa bu borçlulara borçlu, işletmeye olan borçlarına ise alacak denir.

İki tür aktif-pasif hesap vardır:

Tek taraflı bakiye ile - borç veya alacak (örneğin, 99 "Kar ve Zarar" hesabı);

İki taraflı (genişletilmiş) bakiye ile - aynı anda hem borç hem de alacak (örneğin, hesap 76 "Farklı borçlu ve alacaklılarla yapılan ödemeler").

Bilanço hazırlanırken aktif-pasif hesaplardaki borç bakiyeleri varlıklara, alacak bakiyeleri ise yükümlülüklere yansıtılır. Aktif, pasif ve aktif-pasif hesaplar bilançonun varlık ve yükümlülük kalemlerine karşılık geldiğinden bunlara genellikle bilanço hesapları adı verilir. Hesap Planı'nda bilanço hesaplarının iki haneli bir kodu vardır (01'den 99'a kadar).

“1C: Muhasebe 8” (rev. 3.0) içine yerleştirilmiş hesap planında, aktif, pasif ve aktif-pasif hesabın işareti sütunda belirtilmiştir. Görüş.

Aktif hesaplar (A özelliği Tür sütununda belirtilmiştir) aşağıdaki hesapları içerir (Şekil 2):

Pirinç. 2. “1C: Muhasebe 8”deki aktif hesaplar (rev. 3.0)

Pasif hesaplara (sütunda) Görüş belirtilen işaret P) aşağıdaki hesapları içerir (Şekil 3):

Pirinç. 3. “1C: Muhasebe 8”deki pasif hesaplar (rev. 3.0)

Aktif-pasif hesaplara (sütunda) Görüş belirtilen işaret Erişim noktası) aşağıdaki hesapları içerir (Şekil 4):

Pirinç. 4. “1C: Muhasebe 8”deki aktif-pasif hesaplar (rev. 3.0)

Bilanço dışı hesaplar

Kuruluşlar, faaliyetlerinde kendilerine ait olmayan fonları (kiralanan sabit kıymetler, komisyonla kabul edilen mallar vb.) kullanabilirler. Bunun tersi de ortaya çıkabilir: Kuruluşun mülkiyet hakkıyla kendisine ait olan fonları dışarıya aktarılır (işlenmek üzere, yükümlülükler ve ödemeler için teminat olarak vb.). Bu fonların muhasebeye yansıtılması ve kontrol edilmesi amacıyla, bilanço toplamlarına dahil edilmemesi ve bilançonun arkasına yansıtılması nedeniyle adını alan bilanço dışı hesaplar kullanılmaktadır.

Bilanço dışı hesap, bir ticari kuruluşa ait olmayan, ancak geçici olarak kullanımında veya tasarrufunda olan değerlerin varlığı ve hareketi hakkındaki bilgileri özetlemek ve ayrıca bireysel ticari işlemleri kontrol etmek için tasarlanmış bir hesaptır.

Bilanço dışı hesaplar aynı zamanda banknot ve madeni paraların rezerv fonlarını, formlarını da dikkate alır. sıkı raporlama, çek ve makbuz defterleri, ödeme akreditifleri vb.

Hesap Planında Tanımlanan Bilanço Dışı Hesaplar siparişle onaylandı Rusya Federasyonu Maliye Bakanlığı No. 94n, üç haneli bir dijital koda sahiptir (001'den 011'e kadar). Bu hesaplara ek olarak, 1C:Muhasebe 8'de (rev. 3.0) kullanılan hesap planına alfabetik veya alfanümerik koda sahip bir grup bilanço dışı hesap eklenmiştir (Şekil 5). Bilanço dışı hesap göstergesi sütunda ayarlanır Zab.

Bu ek bilanço dışı hesaplar, aşağıdaki nesneler için analitik muhasebe sağlar:

Pirinç. 5. “1C: Muhasebe 8”deki bilanço dışı hesaplar (rev. 3.0)

Aktif-pasif bir yardımcı hesap, programa ilk bakiyelerin girilmesi için tasarlanmıştır. 000 .

Sentetik ve analitik hesaplar

Muhasebe verilerinin gruplandırılması ve özetlenmesi yöntemine göre aktif ve pasif muhasebe hesapları sentetik ve analitik olarak ikiye ayrılır.

Sentetik hesaplar, kurumsal fonların kullanılabilirliğini ve hareketini, kaynaklarını ve gerçekleştirilen işlemlerini genelleştirilmiş bir biçimde kaydetmek için tasarlanmış muhasebe hesaplarıdır. Ekonomik varlık ve süreçlerin genelleştirilmiş bir biçimde sentetik hesaplara yansımasına sentetik muhasebe denir.

Sentetik hesaplar belirli özelliklere göre gruplandırılır ve belirli mülk türleri, yükümlülükler, sermaye ve finansal sonuçlar hakkındaki bilgileri özetlemeyi amaçlar.

Sentetik hesaplar birinci dereceden hesaplardır ve Hesap Planı'nda iki haneli sayılarla (01'den 99'a kadar) gösterilirler. Sentetik hesap örnekleri:

Bazı sentetik hesaplar analitik muhasebe gerektirmez (“Kasa Ofisi”, “Kasa Hesapları”), bu nedenle bunlara denir. basit. Analitik muhasebe gerektiren sentetik hesaplara denir karmaşık(“Malzemeler”, “Duran varlıklara yapılan yatırımlar”, “Mallar”). Analitik hesaplar, sentetik hesapların içeriğini ortaya çıkarmayı amaçlamaktadır.

Analitik hesaplar - kullanılabilirlik, durum ve hareketle ilgili bilgileri detaylandırmaya ve belirtmeye yönelik muhasebe hesapları bireysel türler varlıklar, yükümlülükler ve işlemler. Analitik hesaplar, belirli bir sentetik hesabın türleri, kısımları, maddeleri bağlamında geliştirilmesi ve gerektiğinde bilgilerin fiziki, işgücü ve parasal açıdan değerlendirilmesi ile açılır. İşletme varlıklarının ve süreçlerinin ayrıntılı bir biçimde analitik hesaplara yansımasına analitik muhasebe denir.

Analitik hesaplar aktif, pasif ve aktif-pasif sentetik hesaplar için açılabilmektedir.

Sentetik ve analitik hesaplar arasında ayrılmaz bir ilişki vardır:

İçin ayrıntılı özellikler muhasebe nesneleri, bazı sentetik hesaplar için ikinci (ve bazen üçüncü) sıra hesaplar açılır - alt hesaplar. Alt hesaplar, analiz ve bilanço hazırlığı için toplu göstergeler elde etmek için gereklidir ve sentetik hesap ile ona açılan analitik hesaplar arasında bir ara bağlantıdır.

1C:Muhasebe 8'de analitik muhasebeyi uygulamak için, bir uygulama programı nesnesi kullanılır (bir muhasebe nesnesiyle karıştırılmamalıdır!) - Karakteristik türlerinin planı. Bu nesne olası özellikleri açıklamaktadır - Kendi kendini destekleyen alt konjonktür türleri(bundan böyle alt konto türleri olarak anılacaktır), fonların ve kaynaklarının analitik kayıtlarının tutulmasının gerekli olduğu bağlamda, örneğin, İsimlendirme, Yükleniciler, Anlaşmalar vesaire.

Dizinler, belge türleri ve diğer program nesneleri alt simge türü olarak ayarlanabilir.

"1C: Accounting 8", kullanıcının sınırsız sayıda yeni alt simge türü girebilmesine ek olarak, önceden tanımlanmış bir alt simge türü listesiyle birlikte gelir.

Her hesap veya alt hesap, kendi alt hesap türleri kümesini içerebilir, ancak bir hesap (alt hesap) için maksimum alt hesap türü sayısı üçü geçemez.

Örneğin, “1C: Muhasebe 8” (rev. 3.0) içindeki sentetik hesap 10 “Malzemeler” için on bir alt hesap vardır (Şekil 6):

İkinci derece hesap 10.11 için aşağıdaki alt hesaplar açılmıştır:

Hesap 10'un çoğu alt hesabı, aşağıdaki alt hesap türlerini kullanan analitik muhasebeyi destekler: İsimlendirme, Lotlar, Depolar. Ancak, özellikleri nedeniyle bazı alt hesaplar farklı bir küme içerebilir. Örneğin, 10.07 alt hesabında aşağıdaki alt simge türleri kullanılır: Karşı taraflar, İsimlendirme, Taraflar, ve üçüncü derece alt hesap 10.11.1'de: İsimlendirme, kullanılan malzemeler, Kuruluş çalışanları.

Pirinç. 6. 10 “Malzemeler” hesabı için oluşturulan alt hesaplar ve alt hesaplar

Birinci veya ikinci dereceden bir hesap için alt hesap açılırsa, bu durumda "ana hesabın" bunu bayrak kullanarak işlemlerde kullanması yasaktır. Hesap bir gruptur ve işlemlerde seçilmemiştir (Şekil 7). İlanlarda kullanılması yasak olan hesaplar, Hesap Planı'nda sarı arka planla vurgulanır.

"1C: Muhasebe 8" hesap planında, her alt hesap türü için ek muhasebe özellikleri oluşturulabilir:

“1C: Muhasebe 8” (rev. 3.0) içindeki hesaplar için muhasebe türleri

"1C: Muhasebe 8" (rev. 3.0) hesap planında yer alan tüm siparişlerin hesapları ayrıca aşağıdaki muhasebe türlerini destekleyebilir:

Para birimi muhasebe göstergesi (geleneksel birimlerdeki muhasebe dahil) sütunda ayarlanır Şaft.(Şekil 8).

Pirinç. 8. Döviz muhasebesi özelliğine sahip hesaplar

Belirlenmiş bir döviz muhasebesi işaretine sahip bir hesabın borç veya alacak kaydı, ruble cinsinden tutarla birlikte bir döviz tutarı da içerecektir. Buna göre, döviz muhasebesi özelliğine sahip hesapları kullanan herhangi bir standart program raporunu (hesap bilançosu, hesap analizi) kullanarak muhasebe verilerini hem ruble hem de para birimi cinsinden analiz edebilirsiniz.

Analitik muhasebe seçeneklerinden biri niceliksel muhasebe. Bu, fiziksel terimlerle (adet, kilogram vb.) muhasebedir ve kural olarak parasal belgeler ve menkul kıymetler de dahil olmak üzere mülkün güvenliğini sağlamak için kullanılır.

Niceliksel muhasebe özelliği sütunda ayarlanır Sayı. Niceliksel muhasebenin desteklendiği hesap ve alt hesap örnekleri:

Kural olarak, niceliksel muhasebe toplam muhasebe ile aynı anda kullanılır, ancak istisnalar olmasına rağmen, örneğin gümrük beyannamesinin bilanço dışı hesabı "İthal edilen malların kargo gümrük beyannamesi numaralarına göre muhasebeleştirilmesi" toplamın yokluğunda niceliksel muhasebeyi destekler. muhasebe.

1C'de yerleşik olarak bulunan muhasebe hesap planının bir başka standart ayarı: Muhasebe 8, maliyetleri departmanlara göre takip edebilme yeteneğidir. Bu ayar, maliyetleri ürün üretme veya hizmet sunma sürecine dahil olan departmanlara göre ayrıntılandırmanıza olanak tanır. Bu süreç basit, tek süreçli veya karmaşık olabilir; faaliyetin türüne, ürünün karmaşıklığına ve gerekli kaynaklara bağlı olarak bir veya daha fazla departmanda gerçekleşebilen birkaç aşamaya sahiptir. Bölünmeye göre muhasebeyi destekleyen muhasebe hesapları, sütunda bir bayrakla işaretlenir Diğer(Şekil 9).

Pirinç. 9. Bölünerek muhasebe özelliği taşıyan hesaplar

1C: Muhasebe 8 programındaki 3.0.35 sürümünden başlayarak, bu tür analitik muhasebeyi sürdürmeyen küçük ve orta ölçekli işletmeler için maliyet muhasebesini bölümlere göre devre dışı bırakmak mümkün hale geldi. Bunu yapmak için sekmedeki bayrağın işaretini kaldırmanız yeterlidir. Üretme ayarlar formunda Muhasebe parametreleri daha sonra ayarı kaydedin. Maliyet muhasebesinin departmana göre devre dışı bırakılması sütuna yansıtılacaktır Diğer- herhangi bir siparişteki tüm hesaplar için boş olacaktır.

Gelir vergisinin vergi muhasebesi, programda muhasebe hesaplarındaki muhasebe ile eş zamanlı olarak gerçekleştirilir. Verilerin kaydedildiği muhasebe hesapları Vergi muhasebesi, sütundaki işaretle belirlenir KUYU(Şekil 10).

Pirinç. 10. Vergi muhasebesi özelliklerine sahip hesaplar

Çalışma hesap planı

Hesap Planında belirtilen hesapların tümü belirli bir işletmenin ekonomik faaliyetlerinde kullanılmaz. Aynı zamanda, yazışmaların Hesap Planı tarafından önerilen standart şemada yer almayan ekonomik hayata ilişkin gerçekleri ortaya çıkarsa, işletmeler temel hususları gözlemleyerek bunu tamamlayabilirler. metodolojik ilkeler Talimatlara göre oluşturulan muhasebe kayıtlarının tutulması. Böylece işletmeler bireysel hesapların içeriğini açıklığa kavuşturabilir, bunları hariç tutabilir ve birleştirebilir, ayrıca ek alt hesaplar ekleyerek çalışma hesap planlarını kullanabilirler.

Çalışan bir hesap planı, belirli bir kuruluştaki işlemlerin muhasebeleştirilmesinde kullanılan hesapların bir listesidir.

Kullanıcı 1C:Muhasebe 8 hesap planına yeni hesaplar, alt hesaplar ve alt hesap türleri ekleyebilir. Yeni bir hesap eklerken özelliklerini ayarlamanız gerekir:

Analitik muhasebe ayarları, hesapların özellikleri olarak ayarlanan alt hesap türleridir. Her hesap için analitik muhasebe, en fazla üç tür alt hesap kullanılarak paralel olarak sürdürülebilir. Yeni alt simge türlerini bağımsız olarak ekleme fırsatınız var.

Yeni bir alt sözleşme türü eklerken ek muhasebe özellikleri ayarlanabilir: Yalnızca RPM Ve Summova.

Şu anda düzenleyici muhasebe raporlamasının kullanıcı tarafından oluşturulan hesapları dikkate almadığını, dolayısıyla muhasebe raporlama formlarını doldururken bunların manuel olarak ayarlanması gerekeceğini lütfen unutmayın.

1C:Enterprise sistemi, kullanıcıya çalışma hesap planlarını oluşturmak için esnek seçenekler sunar. Hesap planının oluşturulması şu şekilde gerçekleştirilir: Yapılandırıcı. 1C:Enterprise sisteminde birden fazla hesap planı bulunabilir ve tüm hesap planlarının muhasebesi aynı anda tutulabilir.

1C:Enterprise sistemindeki hesap çizelgeleri, çok düzeyli bir “hesap - alt hesaplar” hiyerarşisini destekler. Her hesap planı, herhangi bir düzeyde sınırsız sayıda hesap içerebilir.

Her hesap planı için, kullanıcı tarafından değiştirilip silinmeye kapatılan, önceden tanımlanmış hesaplar ve alt hesaplar bulunmaktadır. Ayrıca görev yapılandırma aşamasında da oluşturulurlar.

Görsel olarak, 1C:Enterprise modunda, önceden tanımlanmış hesaplar, simgelerin görünümü açısından kullanıcı tarafından oluşturulan hesaplardan farklılık gösterir (Şekil 11).

Pirinç. 11. "1C: Muhasebe" hesap planındaki önceden tanımlanmış ve özel hesaplar

Ticari işlemlerin “1C: Muhasebe 8” e yansıması

Çift kayıt yöntemi kullanılarak bir ticari işlemin muhasebe hesaplarına yansıması muhasebe kayıtları aracılığıyla gerçekleştirilir.Bir muhasebe girişi veya muhasebe formülü, işlem miktarını gösteren hesapların yazışmasıdır

Muhasebe girişi yalnızca birincil muhasebe belgeleri temelinde derlenir. Birincil muhasebe belgeleri; siparişleri, sözleşmeleri, kabul sertifikalarını, ödeme emirlerini, nakit makbuzlarını ve harcama emirlerini, faturaları, siparişleri, makbuzları, satış makbuzlarını vb. içerir.

Birincil belgeler, muhasebe kayıtlarının tutulduğu ve ticari işlemlerin gerçeklerini belgeleyen destekleyici belgelerdir. Birincil belge, ilgili işlem sırasında veya tamamlanmasından hemen sonra hazırlanır.

Genel olarak, bir ilan hazırlamak için yapmanız gerekenler:

Bu işlem sonucunda hesapların yazışmaları belirlendikten sonra muhasebe girişi düzenlenir. Bir işlem yalnızca iki hesaba (biri borç, diğeri alacak) karşılık geliyorsa buna denir. basit. İkiden fazla hesabın etkileşimde bulunduğu muhasebe girişleri - karmaşık kablolama.

1C:Muhasebe 8'de standart konfigürasyon belgeleri ve manuel olarak girilen işlemler aracılığıyla muhasebe girişleri yapabilirsiniz.

“1C: Muhasebe 8” belgesi, belirli bir ticari işlemle ilgili bilgileri muhasebe sistemine girmenize, işlemin tarihini ve saatini, işlemin tutarını ve içeriğini kaydetmenize olanak tanır. Program dokümanlarına örnekler: Mal ve hizmet alımı, Harcama kasa talimatı, Cari hesaba giriş, Sabit kıymetlerin amortismanı ve amortismanı vesaire.

Belgeye dayanarak, muhasebe girişleri otomatik olarak oluşturulur ve muhasebe kayıtlarına kaydedilir (her muhasebe girişi, muhasebe kaydındaki bir girişe karşılık gelir) ve girişler ayrıca özel bilgi kayıtlarına ve birikim kayıtlarına da girilir. 1C:Enterprise sisteminde, bir ticari işlemin muhasebesi her zaman onu oluşturan belgeyle ilişkilendirilir: belgenin düzenlenmesi gerekiyorsa, düzenlendiğinde kayıtlardaki girişler yeniden oluşturulacak ve belge silinirse kayıtlardaki girişler de silinir.

“1C: Muhasebe 8” belgesini kullanarak basılı bir form da alabilirsiniz. birincil belge, Örneğin Ödeme talimatı , Ön rapor vesaire.

Genel olarak, standart muhasebe sistemi belgeleri, çeşitli kombinasyonlarda muhasebe girişleri, özel kayıtlardaki girişler oluşturabilir ve ayrıca birincil muhasebe belgelerinin basılı formlarını sunabilir veya sunmayabilir, örneğin:

butonunu kullanarak işlemleri görüntüleyebilirsiniz. DtKt hem belge formundan hem de belge listesi formundan. Otomatik olarak oluşturulan kayıtlar herhangi bir nedenle kullanıcıyı tatmin etmiyorsa, belge hareketlerini görüntüleme formunda bayrağı ayarlamanız gerekir. Manuel ayarlama (belge hareketlerinin düzenlenmesine olanak sağlar). Bu işaret, yeni belge hareketleri eklemenizi ve mevcut belge hareketlerini düzenlemenizi sağlar; hareketlerin otomatik oluşturulması devre dışı bırakılır. Bayrak kaldırıldıktan sonra Manuel ayarlama... belge yeniden gönderilecek ve hareketler, gönderme algoritması tarafından otomatik olarak geri yüklenecektir (Şekil 12).

Pirinç. 12. Belge hareketlerini görüntüleme formu

Muhasebe kayıt formunda (bölüm Operasyonlar köprü Günlük gönderme) listedeki bilgiler yalnızca görüntülenebilir (Şek. 13). Arama için gerekli bilgi Listeyi seçmek ve sıralamak için ayarların kullanılması tavsiye edilir.

Pirinç. 13. Muhasebe kaydı

Kullanıcı ihtiyaç duyduğu ticari işlemi 1C:Muhasebe 8'in standart belgeleri arasında bulamazsa, bu durumda gerekli muhasebe kayıt girişleri setini (ve diğer özel kayıtları) oluşturmak için manuel Operasyon(Bölüm Operasyonlar, köprü Manuel girişler).

Girilen bilgilerin doğruluğunu kontrol edin manuel olarak fatura yazışmaları, kayıt tutmanın açık bir şekilde doğrulanması mekanizması kullanılarak yapılabilir.

Ticari işlemlerin kaydedilmesine yardımcı olmak için bir referans kitabı sağlanmıştır Hesap yazışmaları(bölüm Ana köprü Bir ticari işlem girin), muhasebecinin bir ticari işlemin içeriği veya muhasebe hesaplarının borç ve (veya) alacak yoluyla yazışmaları yoluyla hangi belgenin yapılandırmaya yansıtılması gerektiğini anlamasına yardımcı olacak bir yapılandırma gezginidir.

Gerekli hesap yazışmalarını borç veya alacak hesaplarına, işlemin içeriğine (Şekil 14) veya yapılandırma belgesine göre seçebilirsiniz.

Pirinç. 14. Yazışma hesapları dizini

Tekrarlanan ticari işlemlerin girişini kolaylaştırmak için standart işlemler sağlanır. Standart işlemlerin bir listesini saklamak ve yeni standart işlemler oluşturmak için standart işlemlerden oluşan bir referans kitabı sağlanmıştır (bölüm Operasyonlar köprü Tipik Operasyonlar).

Tipik bir işlem, bir ticari işlemle ilgili verileri girmek ve muhasebe ve vergi muhasebesi için girişlerin yanı sıra birikim ve bilgi kayıtlarındaki girişleri oluşturmak için kullanılan bir şablondur (standart senaryo).

Girilen işlem, işlem günlüğünün yanı sıra manuel olarak girilen işlemler listesine de yansıtılacaktır.

Bir dizin öğesinin başlığında Tipik çalışma sahada İçerik belirtilen özet kablolama (Şek. 15). Bu alandaki bilgiler, belge oluşturulurken aynı isimli alana doldurulacaktır. Operasyon.

Pirinç. 15. Yeni bir standart operasyon oluşturmak

Form, aşağıdaki sekmelerde tipik bir işlemin öğelerini görüntüler:

Yer işaretinde Muhasebe ve vergi muhasebesi girişlerinin otomatik olarak oluşturulması için bir dizi şablon görüntülenir. Kayıtlar, her biri otomatik olarak oluşturulan fatura yazışmalarına karşılık gelecek şekilde tablo kısmına girilir. Bir alan için değer seçtiğinizde, doldurma seçeneklerinin yer aldığı bir form görüntülenir. Üç seçenek var:

Yer işaretinde Parametrelerin listesi Bu tipik işlemde kullanılan tüm parametreler görüntülenir. Bu sekmede yeni parametreler ekleyebilir veya mevcut parametreleri değiştirebilirsiniz, ayrıca parametrelerin sırasını da yönetebilirsiniz. Sıra, bir belgedeki seçenekleri görüntülemek için kullanılır Operasyon.

Bilgi ve birikim kayıtlarını doldurmak için bir şablon oluşturmak için gerekli kayıtları şu komutu kullanarak eklemeniz gerekir: Seçimi kaydet(düğme Daha - Seçimi kaydet). Seçildikten sonra, seçilen kayıtlar sekmeler arasındaki ek sekmelerde görünecektir Muhasebe ve vergi muhasebesi Ve Parametrelerin listesi.

Standart raporları kullanarak muhasebe ve vergi hesaplarına ilişkin verileri analiz edebilirsiniz:

1 Haziran 2014 tarihinden itibaren Rusya Federasyonu Merkez Bankası'nın 3210-U sayılı Direktifi uyarınca kurulmuştur. Yeni prosedürde nakit işlemleriönceki gelen ve giden nakit siparişi 2019 sağlanmıştır (PKO - OKUD 0310001'e göre KO-1 formu gelir makbuzu ve OKUD 0310002'ye göre RKO-sarf malzemesi KO-2 formu). Burada bir tasarım, doldurma ve numune örneği ile nakit makbuzu ve banka havalesi formunu bulabilirsiniz. Üstelik fatura ve sarf malzemeleri ücretsiz olarak indirilebilir.

Not: 1 Haziran 2014 tarihinden itibaren Rusya Federasyonu Merkez Bankası'nın 3210-U sayılı Direktifi uyarınca, bireysel girişimciler kasa defteri ve PKO ve RKO'yu çizin.

Nakit işlemleri, gelen nakit emri (PKO - prikhodnik) ve giden nakit emri (RKO - sarf malzemesi) formlarında gerçekleştirilir.

Vergi ve harçlara uygun olarak, bireysel girişimciler gelir veya gelir ve giderlerin ve (veya) diğer vergilendirme nesnelerinin veya belirli bir türü karakterize eden fiziksel göstergelerin kayıtlarını tutuyorsa girişimcilik faaliyeti, nakit belgeler(makbuz havalesi 0310001 - PKO ve giden nakit havale - RKO 0310002) onlar tarafından resmileştirilmeyebilir.

Not: Tüm vergilendirme sistemlerindeki bireysel girişimciler, gelir ve giderlerin veya fiziksel göstergelerin kayıtlarını tutar.

Nakit belgeler şu şekilde hazırlanabilir:

Nakit belgeler baş muhasebeci veya muhasebeci (yokluğunda yönetici tarafından) ve kasiyer tarafından imzalanır.

Kasa işlemlerinin yönetici tarafından yapılması ve kasa belgelerinin düzenlenmesi durumunda kasa belgeleri yönetici tarafından imzalanır.

Nakit işlemleri gerçekleştirmek için kasiyerin, nakit işleminin gerçekliğini doğrulayan ayrıntıları içeren bir mühür (damga) olması gerekir. Ayrıca kasiyerin, kasa belgelerini imzalayan kişilerin imza örneklerini bulundurması gerekir.

Kasa defterini elektronik olarak ücretsiz tutun

OKUD 0310001'e göre KO-1 NAKİT SİPARİŞ ALINMASI

Örnek ve doldurma örneği

Ne için gerekli? Nakit siparişin alınması (veya PKO, Prihodnik)? Bu birincil Muhasebe dökümanı Bir kuruluşun veya bireysel girişimcinin kasasındaki fon makbuzunu kaydetmek için kullanılır.

Makbuz formu vardır birleşik biçim Rusya Devlet İstatistik Komitesi'nin 18 Ağustos 1998 tarih ve 88 sayılı Kararı ile onaylanan No. KO-1). PKO tek nüsha olarak yayınlandı. Nakit makbuz emri iki bölümden oluşur: makbuz emrinin kendisi ve bunun için bir yırtma makbuzu. İkincisi, kasaya para yatıran kişiye, bu paranın kendisinden kabul edildiğinin teyidi olarak verilir. Varantlar elden veya kişisel bilgisayarlar kullanılarak verilebilir. Bu belgeleri doldururken hiçbir leke veya düzeltmeye izin verilmez. Bu nedenle eğer bir hata yapılırsa nakit makbuz formu, makbuzu yazdırıp tekrar doldurmanız gerekir.

“Dahil” satırında rakamlarla kaydedilen KDV tutarı belirtilir veya “vergi hariç (KDV)” girişi yapılır.

"Ek" satırı, ekli birincil ve diğer belgeleri listeler.

Nakit makbuz emrinin makbuzu, siparişin kendisi ile aynı şekilde doldurulur.

Gelen kasa emri kasaya ulaşmadan önce, gelen ve giden kasa belgeleri kayıt defterine kaydedilmelidir (Form No. KO-3).

PKO'yu doldurup kaydettikten sonra, ancak bunun için para alınmadan önce, PQO ve makbuz, baş muhasebeci veya bunu yapmaya yetkili bir kişi tarafından yöneticinin yazılı emriyle imzalanır. İmzanın transkripti de belirtilir - soyadı ve baş harfleri.

PKO'yu aldıktan sonra kasiyer şunları kontrol etmekle yükümlüdür: a) baş muhasebecinin belgelerdeki imzasının varlığını ve doğruluğunu; b) belgelerin doğruluğu; c) belgelerde listelenen başvuruların varlığı. Yukarıdaki şartlardan herhangi birinin karşılanmaması durumunda, kasiyerin belgeleri gözden geçirilmek ve uygun şekilde yerine getirilmek üzere iade etmesi gerekir. Aksi takdirde kasiyer parayı kabul eder ve aldıktan sonra makbuz emrine ve makbuzun üzerine imzasını, soyadını ve adının baş harflerini koyar. Makbuz üzerinde kasiyer ayrıca paranın alındığı tarihi de belirtir ve imzasını mühürle tasdik eder.

Fiş, kenarı makbuz fişinin üzerine gelecek şekilde damgalanır (örnek doldurmaya bakın). PQS'ye ekli belgeler, bir damga veya tarihi (gün, ay, yıl) belirten "Alındı" yazısı ile iptal edilir. Para kasaya ulaştıktan sonra kasiyer PKO makbuzunu kesim çizgisi boyunca yırtıp parayı teslim eden kişiye verir ve kasaya kasayı bırakır.

Şimdi bu birincil belgenin uygulamasını kısaca özetleyelim. Kuruluşun tüm nakit parası veya Bireysel girişimci- Bireysel girişimciler bir “prikhodnik” - nakit makbuz emri - PKO tarafından kaydedilir ve gerçekleştirilir.

Kasiyer, nakit makbuz emrinin hazırlanmasının doğruluğunu dikkatlice kontrol etmelidir, yani:

Kasiyer nakiti parça parça kabul eder. Ayrıca nakit, kasa tarafından, para yatıran kişinin kasanın hareketlerini gözlemleyebileceği şekilde kabul edilir.

Nakit kabul edildikten sonra kasiyer, nakit makbuz siparişinde belirtilen tutarı fiilen alınan nakit miktarıyla kontrol eder. Yatırılan nakit tutarı, nakit makbuz talimatındaki tutara karşılık geliyorsa, ancak bu durumda kasiyer, nakit makbuz talimatını imzalar, kasa sahibine verilen nakit makbuz emrinin kopyası üzerine bir mühür (damga) koyar ve ona verir. nakit makbuz emrinin belirtilen kopyası.

Yatırılan nakit tutarı, nakit makbuz talimatında belirtilen tutara uymuyorsa, kasiyer, kasayı yatıran kişiyi eksik nakit miktarını eklemeye davet eder veya fazla yatırılan nakit miktarını iade eder. Nakit yatıran kişi eksik olan parayı eklemeyi reddederse, kasiyer yatırılan parayı kendisine iade eder. Kasiyer, nakit makbuz emrinin üzerini çizer ve yatırılan gerçek nakit tutarı için nakit makbuz emrini yeniden düzenlemek üzere bunu baş muhasebeciye veya muhasebeciye (yokluğunda yöneticiye) aktarır.

Nakit işlemlerin tamamlanması üzerine, kasadan çıkarılan bir kontrol bandı esas alınarak nakit makbuz emri verilebilir. yazarkasa ekipmanları, nakit makbuzuna eşdeğer katı raporlama formları, bunun için sağlanan diğer belgeler Federal yasa 26 Mayıs 2003 tarih ve 54-FZ sayılı “ve (veya) ödeme kartları kullanılarak yapılan ödemeler”, kabul edilen toplam nakit tutarı için.

Bir tüzel kişiliğin kasa kasasına nakit kabulü, belirlenen şekilde gerçekleştirilir. tüzel kişilik, nakit giriş sırasına göre.

Yazar kasadan şirketin kasa masasına para transferi için nakit makbuz siparişi nasıl hazırlanır

Not: Rusya Federal Vergi Dairesi'nin 07/09/2014 tarihli ve ED-4-2/13338 sayılı mektubu

Bir mektupta Özel dikkat Vergi makamları, kasa aracılığıyla veya katı raporlama formlarına göre kabul edilen para miktarı için gün sonunda düzenlenen nakit makbuz emrinin hazırlanmasına dikkat etti. Tüm nakit işlemleri tamamlandıktan sonra “makbuz” oluşturmanız gerektiğini açıkladılar. Kabul edilen toplam para miktarı için bir belge düzenlenir. Bu durumda, kasa ekipmanı kullanılmıyorsa, bir makbuz siparişi hazırlamanın temeli, ya çıkarılan bir kontrol bandı ya da katı raporlama formlarının omurgaları olabilir. 22 Mayıs 2003 tarihli Federal Kanun tarafından sağlanan diğer belgelerin yanı sıra. Örneğin, satış makbuzları veya makbuzları. Bunlar, tahakkuk eden gelire ilişkin tek vergi - UTII'yi ödeyenlere nakit makbuz yerine verilebilir. Buna göre bu belgelere dayanarak “prikhodnik” düzenleyebilirler.

OKUD 0310002'ye göre GİDER NAKİT EMRİ KO-2

Örnek ve doldurma örneği

Nakit çekme nakit makbuzları - "sarf malzemeleri" - RKO kullanılarak gerçekleştirilir.

Bir gider nakit emri alındığında, kasiyer baş muhasebecinin veya muhasebecinin imzasının varlığını (yoksa yöneticinin imzası) ve örneğe uygunluğunu, rakamlarla girilen nakit tutarlarının uygunluğunu kontrol eder. kelimelerle girilen tutarlarla. Bir gider nakit emrine göre nakit çıkarırken, kasiyer ayrıca gider nakit emrinde listelenen destekleyici belgelerin varlığını da kontrol eder.

Kasiyer, nakit paranın alıcısını, kendisi tarafından sunulan bir pasaport veya başka bir kimlik belgesi kullanarak veya nakit alıcının sunduğu bir vekaletname ve kimlik belgesine göre belirledikten sonra nakit verir. Nakit ihracı, kasiyer tarafından doğrudan nakit makbuz siparişinde belirtilen nakit alıcıya gerçekleştirilir (uzlaştırma maaş bordrosu, maaş bordrosu) veya vekaletnamede.

Vekaletname ile nakit verirken, kasiyer, nakit siparişinde belirtilen nakit alıcının soyadının, adının, soyadının (varsa) belirtilen müdürün soyadı, adı, soyadı (varsa) ile uygunluğunu kontrol eder. vekaletnamede; vekaletnamede belirtilen yetkili kişinin soyadı, adı, soyadı (varsa) ile nakit ödeme emrindeki yazışmalar, kimlik belgesi verileri ve yetkili kişi tarafından ibraz edilen kimlik belgesi verileri.

Birkaç ödeme için verilen bir belgeye göre veya farklı tüzel kişilerden veya bireysel girişimcilerden nakit almak için nakit verilmesi durumunda, bunun kopyaları tüzel kişi veya bireysel girişimci tarafından belirlenen şekilde yapılır ve tasdik edilir. Nakit ödeme talimatına (maaş bordrosu, bordro makbuzu) vekaletnamenin onaylı bir kopyası eklenir.

Nakit alıcının rakamlarla girilen nakit tutarlarının nakit makbuz siparişinde yazılı olarak girilen tutarlarla uygunluğunu doğrulamaması ve nakit alıcının nakit miktarına ilişkin taleplerini kasiyer kabul etmez. aldığı parayı kasiyerin gözetiminde parça parça yeniden hesapladı.

Kasa makbuzu emrine göre nakit çıktıktan sonra kasiyer bunu imzalar.

Bir tüzel kişiliğin veya bireysel girişimcinin faaliyetleriyle ilgili harcamalar için bir çalışana nakit vermek için, herhangi bir biçimde hazırlanmış ve nakit miktarı ve dönemi hakkında bir yazı içeren yazılı bir belgeye uygun olarak bir gider nakit talimatı düzenlenir. nakit paranın verildiği yöneticinin imzası ve tarih .

Hesaptaki nakit ihracı, sorumlu kişi tarafından daha önce hesaba alınan nakit tutarının tamamının geri ödenmesine bağlı olarak gerçekleştirilir.

Bir tüzel kişiliğin yazarkasasından çıkış ayrı bölüm Nakit işlemler için gereken nakit, tüzel kişilik tarafından belirlenen şekilde, gider nakit emri - “sarf malzemeleri” uyarınca gerçekleştirilir.

Kuruluşların ve bireysel girişimcilerin nakit ile çalışma prosedürüne ve nakit işlemleri yapma prosedürüne, diğer kuruluşlarla nakit ödeme yapma prosedürüne uyumunu denetleyen vergi makamlarının yasallığı.

Bir kuruluşta muhasebe iki ölçüde gerçekleştirilir - parasal ve doğal. Bu, öncelikle stokların fiyat durumuna bakılmaksızın kullanıcılara güvenilir bilgi sağlanmasını mümkün kılar.

Muhasebe verilerinin özetlenmesi amacına, sentetik hesaplardaki muhasebe bilgilerinin sistemleştirilmesinde uygulanan sentetik muhasebe araçları hizmet eder. Verilerin daha ayrıntılı bir şekilde çözülmesi, doğal sayaçların yanı sıra maliyet sayaçları ve bir alt hesap sistemi kullanılarak analitik muhasebe yoluyla sağlanır.

Böylece, sentetik muhasebe- Bu, sentetik muhasebe hesaplarında tutulan, belirli ekonomik özelliklere göre mülk türleri, yükümlülükler ve ticari işlemlere ilişkin genelleştirilmiş muhasebe verilerinin muhasebesidir. Analitik muhasebe - bu, grubun kişisel, maddi ve diğer analitik muhasebe hesaplarında tutulan muhasebedir. detaylı bilgi her bir sentetik hesaptaki mülk, yükümlülükler ve ticari işlemler hakkında.

Sentetik ve analitik hesaplar

Kuruluşun faaliyetleri üzerindeki operasyonel yönetim ve kontrol için, muhasebe bilgilerinin kullanıcıları verilere ihtiyaç duyar. değişen dereceler genellik - özet ve ayrıntılı (ayrıntılı) göstergeler. Muhasebede, değişen ayrıntı derecelerine sahip göstergeleri elde etmek için sentetik ve analitik hesaplar kullanılır.

Sentetik hesaplar Mülkiyetle ilgili daha genel gruplandırma özellikleri, kaynakları, ekonomik süreçler yalnızca parasal olarak ifade edilir ve bu hesaplar üzerinde yapılan muhasebeye denir. sentetik.

Analitik hesaplar muhasebeleştirilen nesnelerin hem parasal hem de parasal olmayan terimlerle ayrıntılı karakterizasyonu amacıyla kullanılır ve bu hesaplar üzerinde gerçekleştirilen muhasebeye denir. analitik.

Analitik muhasebe metodolojisi, farklı yapıların analitik hesaplarının kullanılmasını içerir. Bu nedenle, maddi varlıkları hesaba katmak için, maddi varlıkların bakiyelerinin ve hareketlerinin hem parasal hem de niceliksel (ayni) olarak yansıtıldığı niceliksel-kümülatif formun analitik hesapları kullanılır. Tahakkuk eden ücretlere ilişkin personel ile yapılan anlaşmaların muhasebeleştirilmesi ücretler emek ve parasal açıdan ve diğer ödeme işlemleri için yalnızca parasal açıdan gerçekleştirilir. Yalnızca parasal açıdan bilgi içeren analitik hesapların muhasebesini sürdürme prosedürü, sentetik hesapların muhasebeleştirilmesine benzer ve bu nedenle, maddi varlıkların muhasebeleştirilmesi ve ücretler için personel ile yapılan ödemelerin muhasebeleştirilmesi için analitik hesaplara göre daha az emek yoğundur.

Analitik hesaplarda çift kayıt yöntemi kullanılmaz; burada basit bir kayıt yapılır. Ancak her türden analitik hesap, bir ticari işlemin içeriğinin yansıtılmasını sağlayabilir. bu da bilgi içeriğini artırır.

Analitik muhasebe verilerinin ilgili sentetik hesap içinde gruplandırılması alt hesaplarda gerçekleştirilir. Alt hesaplar - bunlar sentetik hesap ile bu sentetik hesabın geliştirilmesinde sürdürülen analitik hesaplar arasındaki ara hesaplardır. Her alt hesap birkaç analitik hesabı birleştirir; buna karşılık alt hesaplar, geliştirilmeleri sürdürülen sentetik bir hesapla birleştirilir. Alt hesaplar, bilgilerin yanı sıra özet göstergelerin elde edilmesi amacıyla işletme faaliyetlerinin raporlanması ve analizinde kullanılır. sentetik hesapta bulunur. Sentetik bir hesap ile alt hesapları arasındaki bağlantı, cari muhasebede alt hesapların tahsis edildiği hesap 10 "Malzemeler" örneği kullanılarak gösterilebilir:

Buna karşılık, her bir alt hesaptaki ayrıntılar, her bir alt hesap için analitik hesaplara gider. spesifik tip Malzemeler ve daha sonra teknik ve diğer gerekli parametrelere göre karakterizasyonu devam eder.

Sentetik hesaplar birinci dereceden hesaplar, alt hesaplar ikinci dereceden hesaplar, analitik hesaplar üçüncü, dördüncü, beşinci vb. hesaplar olabilir. Uygun yönetim kararlarının hazırlanması, gerekçelendirilmesi ve benimsenmesi veya kuruluşun pazardaki konumunun açıklığa kavuşturulması, üretilen ürünlerin rekabet gücü vb. ile ilgili belirlenen hedefe bağlı olarak sipariş.

Bireysel sentetik hesapların alt hesapları yoktur ve doğrudan analitik hesaplar tarafından belirlenir. Tüm hesaplar (sentetik hesap, onun alt hesapları ve ona bağlı analitik hesaplar) birbirine bağlıdır. Bu ilişki şu gerçeklerden kaynaklanmaktadır. Ne:

Tüm sentetik hesaplar için sentetik muhasebe verileri, Genel muhasebe. Analitik muhasebe için kullanılırlar kartlar, çeşitli gruplama Ve birikimli ifadeler. kitabın ve diğerleri muhasebe kayıtları.Çoğunlukla sentetik ve analitik muhasebe verileri tek bir muhasebe kaydında birleştirilir.

Hesaplara yapılan girişlerin doğruluğunu kontrol etmek ve bilanço hazırlamak için kullanılırlar. ciro beyanları, raporlama dönemi için muhasebe denetimi nesnelerinin varlığını ve hareketini karakterize eden nihai verilerin özetlerini temsil eder.

Ciro tabloları hem sentetik hem de analitik hesaplar kullanılarak derlenir. Ciro tablolarının derlenmesine ilişkin veriler, her ayın sonunda (raporlama dönemi) cironun hesaplandığı ve nihai bakiyenin (kalan bakiye) görüntülendiği muhasebe (analitik ve sentetik) hesaplardan alınır. Ciro sayfası, hesapların adlarını, raporlama dönemi başındaki bakiyeyi, raporlama dönemine ait borç ve alacak cirosunu ve raporlama dönemi sonundaki bakiyeyi gösterir.

Muhasebe doğru yapılırsa, sentetik hesaplar için derlenen ciro tablosu aşağıdaki gereksinimleri karşılamalıdır:

Sentetik hesaplar için ciro sayfası büyük bir kontrol değerine sahiptir, çünkü yukarıdaki eşitliklerin yokluğu, muhasebe kayıtlarında tanımlanması ve düzeltilmesi gereken hataların varlığını gösterir. Sentetik hesapların ciro tablosu bir sonraki döneme ait bilançoyu (kapanış) hazırlamak için kullanılır. raporlama tarihi. Ciro tablosu yalnızca bir bilanço hazırlamak için ön verileri içerir; mülkteki, kaynaklarındaki ve iş süreçlerindeki durum ve değişikliklere genel bir bakış için kullanılır.

Analitik muhasebe hesaplarına ilişkin verileri özetlemek amacıyla, belirli bir sentetik hesap için her bir analitik hesap grubu için ciro sayfaları da derlenir. Analitik hesaplar için ciro beyanları, muhasebe nesnelerini karakterize eden göstergelerin özelliklerine bağlı olarak farklı biçimlerde olabilir.

Analitik muhasebe yalnızca parasal olarak tutuluyorsa, analitik hesapların ciro tabloları parasal olarak derlenir. Envanter muhasebesinin analitik hesapları için ciro sayfası, maddi varlıklar da fiziksel olarak kaydedildiğinden, miktara ek olarak, ölçü birimini belirten miktarın da verildiği bir biçimde derlenir.

Analitik hesaplar için ciro tablolarının bir özelliği, belirli bir muhasebe nesnesine ilişkin analitik hesapların tüm ilk ve nihai bakiyeleri ve cirolarının toplam toplamının, geliştirilmesinde sentetik hesap için bakiye ve ciroların toplamına karşılık gelmesi gerektiğidir. Analitik hesaplar tutulur. Bu, muhasebe kayıtlarının doğruluğunu izlemenizi sağlar.