EA- finansal ve ekonomik faaliyetin çeşitli göstergeleri arasındaki karşılıklı bağlılığın ve karşılıklı bağımlılığın belirlenmesi, nihai raporlamaya dahil edilmesi (Form 1,2,3,4,5.)

Amaç E.A.: işletmenin finansal durumunun ve dinamiklerinin açık ve basit bir değerlendirmesi.

Fin kullanıcıları. raporlama:

1. harici:

a) doğrudan ilgilenen:

Mevcut ve potansiyel alacaklılar;

Tedarikçiler ve alıcılar;

Mevcut ve potansiyel fon sahipleri

Devlet ve vergi makamları

b) doğrudan ilgilenmeyenler (grup 1'in çıkarlarını korumak için raporlama gereklidir):

Denetim hizmetleri;

Finansal danışmanlar;

Borsa;

Basın ve bilgi. ajanslar;

Devlet istatistikleri organları.

Prof. sendikalar

2. iç: - üst yönetim,

İlgili seviyelerin yöneticileri.

Zorunlu olarak raporlama yapılan kullanıcılar var - nakit. yetkililer, hükümet İstatistikçiler, denetim kuruluşları.

Ana raporlama kriterleri şunlardır: şeffaflık, güvenilirlik, bilgilendiricilik.

Raporları okumak Finansal ve operasyonel göstergeleri incelemek

Kaynaklar hakkında küçük bir sayı seçimine dayalı bir sonuç çıkarmanıza izin verir.

işletmenin çektiği fonlar, en önemli göstergeler ve kalıcı

yatırımlarının yönünü belirlemek ve dinamik olarak takibini belirlemek

kurumsal gelişimin doğası

Ana talimatlar (E.A.'nın içeriği):

1. Hesapların analizi. bilanço (form 1):

Varlıkların yapısının ve kaynaklarının değerlendirilmesi;

An-z likidite dengesi;

An-z ödeme gücü;

An-z iflas olasılığı;

An-z finansal istikrar;

Muhasebenin değerlendirilmesi için konsolide kriterlere göre finansal durumun sınıflandırılması. denge.

2. Gelir tablosunun analizi (form 2):

An-z düzeyi ve finansal kaynakların dinamikleri;

An-z faktörlerin kar üzerindeki etkisi;

Karlılığın faktöriyel analizi;

An-z ticari faaliyet ve finansal döngü göstergelerinin dinamikleri (cironun hesaplanması);

3. Muhasebe uygulamalarının analizi. bilanço (form 3, 4, 5):

Öz sermayenin bileşimi ve hareketinin değerlendirilmesi (form 3);

An-z nakit akışı (form 4);

Ödünç alınan fonların hareketinin An-z'si;

An-z alacak hesapları ve borç hesapları;

An-z amortisman özelliği;

Finansman fonlarının, uzun vadeli yatırımların ve finansal yatırımların hareketinin an-z'si

E.A. 4 aşamada gerçekleştirilmesi tavsiye edilir:

1. Hazırlık - raporlama resmi gerekçelerle kontrol edilir (görsel): ayrıntıların varlığı, imzalar, göstergelerin bağlanması, sabit kıymetler dikkate alınır.

2. Kitabın ön incelemesi. raporlama ve bilanço okuma.

Ana özelliklerinin çalışmasına dayanarak dengeyi "okuyun":

- raporlama döneminin sonundaki bilanço, başlangıca göre artmalıdır

- Dönen varlıkların büyüme hızı, duran varlıkların büyüme oranından daha yüksek olmalıdır.

- öz sermayesi, ödünç alınan sermayeyi ve büyüme oranını aşmalıdır d.b. üstünde. Borçlanmanın büyüme oranlarından daha

- alacak ve borçların büyüme oranı d.b. Aynı sayılır

- dönen varlıklar içinde özkaynakların payı e.b. 10'dan fazla%

- Bilançoda “hasta” kalem bulunmamalıdır (karşılanmamış zarar)

3. Kitaptaki açıklayıcı notla tanışma. raporlama veya yıllık rapor.

İşletmenin kısa açıklaması;

Anahtar Performans Göstergeleri;

Finansal durumu etkileyen faktörler sonuç;

Sabit kıymetler, maddi olmayan varlıklar, finansal yatırımlar ve karlılık göstergeleri için analitik göstergeler;

Kısa ve uzun vadede finansal istikrarın ve solvent sürdürülebilirliğinin değerlendirilmesi;

İş Faaliyeti Değerlendirmesi

3. Raporun ekonomik olarak okunması ve analizi. Ekonomik okuma - ekonomik faaliyet ve finansal durumun sonuçlarının genel bir değerlendirmesi.

Fin. durum görülür:

Kısa vadeli - ödeme gücü, likidite.

Uzun vadeli:

Fon kaynaklarının yapısının değerlendirilmesi (finansal risk oranı). Tatmin edici fon kaynakları hattı (3K / SK<1, где СК- собственные ср-ва),

İşletmenin alacaklılardan ve dış yatırımcılardan göreceli bağımsızlığının bir göstergesi (finansal istikrar oranı) (SC/WB>0.5).

Herhangi bir varlığın likiditesi altında parasal kaynaklara dönüşebilme yeteneği anlaşılmaktadır. Likidite derecesi, bu dönüşümün belirlenebileceği sürenin uzunluğu ile belirlenir.

Denge likiditesi- Kuruluşun yükümlülüklerinin, paraya dönüşme süresi yükümlülüklerin vadesine tekabül eden varlıkları tarafından karşılanma derecesi olarak tanımlanır.

Finansal tabloların hızlı analizi olağan bilanço ve gelir tablosunun yeterli olduğu bir mali analizdir.

İlk verilerin sınırlı görünmesine rağmen, şirketin finansal istikrar ve ödeme gücü dengesinin yapısı, serbest nakit varlığı veya yokluğu, nakit akış yönetimi politikası ve dolayısıyla kredibilitesi hakkında sonuçlar çıkarmak mümkündür. yatırım döngüsünün aşaması.

ana hedef Finansal analiz türlerinden biri olan ekspres analiz, bir ekonomik varlığın mülkiyet durumunun ve kalkınma verimliliğinin açık ve basit bir değerlendirmesidir.

Finansal tabloların hızlı analizi, bir veya iki gün içinde kuruluşun finansal durumu hakkında genel bir fikir edinmeyi mümkün kılar. Kolaylığı, analizin bilgi tabanının basitliğinde yatmaktadır. İki ana form (bilanço ve gelir tablosu) birincisi standart, ikincisi ise vergi dairesine ve istatistik makamlarına sunulması zorunludur.

Muhasebe (finansal) tablolarının açık analizini yaparak, kullanıcı esas olarak karar verir. "acı verici" tespit görevi derinlemesine analizin yönlerini belirlemek için şirket faaliyetlerinin noktaları.

Bu anlamda ekspres analizler, minimum gerekli hesaplamalar ile ve her kullanıcı için farklı olabilen çeşitli teknik ve teknolojiler kullanılarak gerçekleştirilebilir. Açık analiz için, işletmenin finansal durumunu karakterize eden aşağıdaki ana göstergeler seçilebilir:

1. Mülkiyet durumunun değerlendirilmesi: Kuruluşun ekonomik kaynaklarının miktarı; Sabit kıymetlerin toplam varlıklar içindeki payı; Sabit kıymetlerin amortisman katsayısı.

2. Mali durumun değerlendirilmesi: cari ödeme gücü ve likidite oranı; mutlak likidite oranı; Özerklik katsayısı; Kendi işletme sermayesi ile güvenlik katsayısı.

3. Ticari faaliyetin değerlendirilmesi: Kullanılan tüm varlıkların cirosu; Alacak hesap cirosu; Sermaye verimliliği.

4. Karlılık değerlendirmesi: Tüm varlıkların karlılığı; Uygulamanın karlılığı; Mevcut maliyetlerin getirisi.

5. Raporlarda "acı" yazılarının bulunması: Kayıplar; Vadesi geçmiş alacak ve borçlar; Zamanında geri ödenmeyen krediler ve krediler; Verilen (alınan) faturalar vadesi geçmiş.

Finansal tabloların hızlı analizi, kullanıcı tarafından göstergelerinin ön dönüşümü olmadan veya raporlama göstergelerinin ön dönüşümü ile finansal tablolara göre gerçekleştirilir. Muhasebe (finansal) tablolarının göstergelerinin dönüştürülmesi, homojen göstergelerin yeniden gruplandırılmasıyla gerçekleştirilebilir, yani. bilanço kalemlerinin toplanması.

Bu nedenle, her şeyden önce, finansal durumun açık bir analizini yaparken, şirketin bilançosundaki sorunlu kalemleri belirlemek, raporlama kalemlerini görüntülemek, cari dönem verilerini geçmişle karşılaştırmak ve sorunlu kalemleri belirlemek gerekir. İki türden sorunlu bilanço kalemlerinin dinamiklerini belirlemek ve değerlendirmek gerekir:

1. Şirketin raporlama dönemindeki son derece yetersiz performansından ve bunun sonucunda ortaya çıkan kötü mali durumdan (karşılanmamış zararlar, vadesi geçmiş krediler ve borçlar ve borç hesapları vb.) bahsetmek.

2. Kuruluşun çalışmasında, birkaç bitişik dönemin raporlarında düzenli olarak tekrarlanırsa, şirketin finansal durumunu önemli ölçüde etkileyebilecek belirli eksikliklerin kanıtı (vadesi geçmiş alacaklar, finansal sonuçlara yazılan borçlar, para cezaları kuruluştan tahsilat, cezalar, cezalar, negatif net nakit akışı vb.)

Örneğin : Alacak hesapları. Göstergedeki artış alacaklardaki artıştan kaynaklanıyorsa, bu müşterilerle çalışmak için yetersiz bir politika olduğunu gösterir, ancak gelirdeki büyüme göz önüne alındığında, satışları teşvik etmeyi amaçlayan kredi politikasında bir değişiklik anlamına gelebilir.

Bilanço verileri, şirketin ödeme gücü açısından "güvenlik marjı" olarak adlandırılabilecek ödeme gücünün bir ön değerlendirmesine olanak tanır: Ödeme gücü = işletme sermayesi maliyeti - kısa vadeli yükümlülükler.

şimdi ihtiyacın var dikey ve yatay analiz yapmak. Gelir tablosunun dikey ve yatay analizinde iz gelir ve maliyet dinamikleri arasındaki ilişki. Tek yönlü bir büyüme veya performans düşüşü, bir analisti endişelendirmemelidir, ancak artan maliyetlerle birlikte gelirler düşüyorsa, bu yalnızca bir şeyi gösterir: şirketin yakın gelecekte iş verimliliğiyle ilgili ciddi sorunları olabilir.

Bir sonraki adım analiz etmektir likidite dengesi . Bu aşamada şu soruya cevap vermek gerekir: Şirketin yükümlülüklerini karşılamaya yetecek varlıkları var mı?

Ekspres analize ilgi, karakterize eden katsayılardır. iş aktivitesi şirketler. Göstergelerin analizi, şirket yöneticilerinin hem tedarikçilerle hem de müşterilerle çalışmalarının etkinliğini göstermelidir. İşletmenin finansal açıdan ticari faaliyeti, her şeyden önce, fonlarının devir hızında kendini gösterir.

Hesaplamak gereksiz olmayabilir finansal istikrar oranı özkaynakların bilanço para birimindeki payını karakterize eden . Ve kredi ve borçlanma borçlarının varlığında, faiz karşılama oranını hesaplamak mantıklıdır.

Sonunda sayma karlılık göstergeleri , şirketin toplam ve net karlılığını belirlemek yeterlidir. Ancak, bu gösterge için normatif değerlerin olmadığı ve ekonominin her sektörü için kesinlikle bireysel olduğu unutulmamalıdır. Ekonomik kriz bağlamında gösterge pozitifse bu zaten iyi ama Merkez Bankası'nın refinansman iskonto oranından yüksekse durum normal olarak nitelendirilebilir.

Kural olarak, işletmenin üç aylık konsolide finansal tablolarının (1 ve 2 numaralı formlar, bilanço ve gelir tablosu) açık analizi yapılır:

a) işletmenin muhasebe departmanının çalışanları, şirketin raporlama dönemi için faaliyetlerinin sonuçlarına dayanarak yönetime analitik bir not hazırlamak;

b) olası bir fon yatırımı için şirketin finansal istikrar seviyesini belirlemek veya tersine iflas kararı vermek için dış bilgi kullanıcıları (potansiyel alacaklılar, hissedarlar, devlet kontrol organları vb.).

Konsolide finansal tabloların açık analizinin uygunluğu, analizin bilgi tabanının basitliğindedir. İki ana raporlama formu (bilanço ve gelir tablosu) ilk olarak standarttır ve ikinci olarak vergi dairesine sunulması zorunludur. Başka bir deyişle, işletmenin çeşitli fonksiyonel hizmetlerinde “biter” veri toplamaya, bilgileri belirtmeye (yani, şu veya bu rakamın nasıl hesaplandığını ve ne kadar güvenilir olduğunu bulmak için) gerek yoktur ...

Ancak analistler, genellikle operasyonel raporlama verileriyle desteklenmeyen konsolide finansal tabloların işletmenin durumu hakkında çok az şey söyleyebildiğinden şikayet ederler. Bununla birlikte, konsolide finansal tabloların rakamlarının doğru bir şekilde ele alınması ve iyi düşünülmüş bir metodoloji ile, finansal tabloların açık analizi, ciddi yönetim kararları almak için gerekli olan işletmenin durumuna ilişkin kapsamlı bir genel bakış sağlayabilir.

AÇIK ANALİZ GENEL ŞEMASI

Finansal analizin en önemli özelliği tutarlılığıdır. Analiz nesnesinin kendisi (işletme) bir sistem olduğundan, çalışmasına yaklaşım sistemik olmalıdır. Başka bir deyişle, finansal analiz (finansal tabloların açık analizi dahil), bir dizi orandan daha fazlasıdır.

Katsayıların her biri (niceliksel göstergeler) kesin olarak tanımlanmış bir yere sahiptir ve analizin genel "aracılığıyla" blok diyagramında diğer katsayılarla açıkça tanımlanmış bir ekonomik anlam ve ekonomik ilişkiye sahiptir. Blok şema (şemaya bakınız), başında sonuç göstergesi olan çok aşamalı bir analiz faktörleri hiyerarşisidir - optimizasyonu analist için ana kriter olan hedef fonksiyon.

Finansal analizin amaç fonksiyonu, şirketin piyasa değerini, özellikle menkul kıymetleri borsada işlem gören büyük şirketler için hisse senedi fiyatını belirleyen, beklenen özkaynak getirisinin (ERONW - net değer üzerinden beklenen getiri) değerini maksimize etmektir. Borsa. Beklenen özkaynak getirisi iki ana faktör tarafından belirlenir:

- mevcut özkaynak getirisi (RONW - net değer getirisi);

- kısa vadeli ödeme gücü.

Matematiksel olarak, RONW ve ödeme gücünün bir fonksiyonu olarak ERONW formülü şöyle görünür

ERONW=E(RONWi*Pi)

burada E toplamdır, RONWi i sonucu için öz sermaye getirisidir, Pi i sonucunun olasılığıdır (tüm sonuçların olasılıklarının toplamı 1'dir).

Beklenen getiri göstergesinin ekonomik anlamı, şirketin faaliyetlerinde kısa vadeli ödeme gücü ve verimlilik göstergeleri arasındaki ilişkiyi resmileştirmektir. Bir işletme yüksek cari özkaynak getirisine sahip olabilir ve yine de yakın gelecekte kayıp olasılığını artıran ve özkaynak kârlılığını azaltan kabul edilebilir finansal riskin dışında faaliyet gösterebilir.

Ücretsiz nakit dağıtmak için alternatif seçeneklerden birini seçerek: üretim programlarına (verimlilik artışı) veya finansal rezervlerdeki artışa (finansal istikrarın iyileştirilmesi), yönetici, RONWi'yi artırarak E (RONWi * Pi) işlevini sezgisel olarak optimize etmeye çalışır. veya "olumlu" sonuçların payını artırarak Pi.

Bu görevin resmileştirilmesi, şirketin operasyonel raporlama verileri nedeniyle matematiksel modelleme yöntemlerinin kullanılmasını ve çok detaylı bilgi desteğini gerektirmektedir. Açık analiz düzeyinde, amaç fonksiyonunun resmileştirilmesi imkansızdır.

Bu nedenle, bu durumda, sorun daha basitleştirilmiş bir şekilde çözülür: finansal istikrar göstergelerini kabul edilebilir (normatif) değerler aralığında tutarken, entegre verimlilik göstergesini (özkaynak getirisi) en üst düzeye çıkarmak - bir matris gibi bir şey denklem ve kısıtlamalar.

EKONOMİK FAALİYETLERİN VERİMLİLİK ANALİZİ

Ekonomik faaliyetin etkinliğinin ayrılmaz bir göstergesi, mevcut özkaynak getirisinin (RONW) değeridir. RONW, form 1 ve 2'nin kullanımına dayalı olarak hesaplanır. Hesaplama formülü:

RONW = net gelir: öz sermaye

net karın, form 2'nin 140 satırındaki değere eşit olduğu durumlarda, gösterge dönemin ortalaması olarak alınır ve özkaynak - form 1'in 490 satırındaki değere göre, gösterge dönemin ortalaması olarak alınır ( ilk çeyrek için - diğer çeyrekler için sütun 3 ve 4'ün aritmetik ortalaması - raporlamanın ve önceki çeyreklerin 4 bakiyesinin sütunlarının aritmetik ortalaması).

Faktör analizinin başlangıcında ortaya çıkan göstergenin dinamik bir tablosunu oluşturmak uygundur. Böyle bir tablo için olası bir format tablo 1'dir.

Entegre performans göstergesini (kar / özkaynak) ayrıştırmak için, kural olarak, yatırılan öz sermaye getirisini üç faktörün bir fonksiyonu olarak karakterize eden üç faktörlü bir model kullanılır:

- karlılık (karlılık) = kar / satış hacmi;

- finansal döngünün hızı (ciro) = satış hacmi / bilanço para birimi;

- fon kaynaklarının yapıları (uzun vadeli ödeme gücü) = özkaynaklar / bilanço para birimi.

Başka bir deyişle, kârlılığı A, ciroyu B, toplam ödeme gücünün tersini C olarak belirtirsek, o zaman

RONW=A*B:C.

Matematiksel olarak, ortaya çıkan göstergedeki değişime faktörlerin her birinin katkısını hesaplamak mümkündür. Bu nedenle, raporlama döneminin göstergelerini "1" indeksi, baz periyodu - "0" indeksi ve "D" (delta) ile değişimi belirterek, elde ederiz.

D RONW \u003d (RONW1 - RONW0) \u003d A1B1C1 - A0B0C0 \u003d D A * B1 * C1 + D B * A0 * C0 + D C * A0 * B1,

burada D A * B1 * C1 - karlılıktaki değişikliklerin özkaynak getirilerinin dinamiklerine "katkısı", D B * A0 * C0 - cirodaki değişikliklerin özkaynak getirilerinin dinamiklerine "katkı", D C * A0 * B1- - Özkaynakların getirisi dinamiklerindeki genel ödeme gücündeki "katkı" değişiklikleri.

Yukarıdaki üç faktörlü modelde, satış hacmi ve bilanço para birimi göstergelerinin aynı anda iki katsayının faktörleri olduğuna dikkat edin. Böylece, sonuç olarak, ortaya çıkan performans göstergesinin dinamikleri, dört faktördeki değişiklik tarafından belirlenir: satış hacmi (= satır 010, f.2), net kar (= satır 140, f.2 - satır 150, f. 2), bilanço para birimi (= s. 399, f. 1 = s. 699, f. 1), özkaynaklar (= s. 490, f. 1). Bu arada, faktörler arasındaki ilişki, finansal tabloların açık bir analizi temelinde tanımlanabileceğinden çok daha karmaşıktır.

Örneğin, maliyet (satış hacmi ile net kar arasındaki fark) ve satış hacmi de maliyet fonksiyonu aracılığıyla birbiriyle ilişkili göstergelerdir (satışların fiziksel hacmindeki bir artış, toplam değişken maliyetlerde bir artışa yol açar).

Analizci bu anı aklında tutmalıdır, herhangi bir teknik, az ya da çok gerçekliğin basitleştirilmesidir ve finansal analiz bir rutinden çok bir sanattır. Özkaynak getirisindeki değişimlerin analizini Tablo 2 şeklinde sunmakta yarar vardır.

Tabloya dayanarak, 1999 yılının 2. çeyreğinde şirketin faaliyetlerinin verimliliğindeki değişiklik hakkında 1999 yılının 1. çeyreğine göre bir takım önemli sonuçlar çıkarılabilir. Dolayısıyla, yatırılan sermayenin (özkaynakların) getirisi, iki katına çıktı - 0,67'den 0, 3'e, yani, 1. çeyrekte işletme kendi fonlarının 1 rublesi başına 67 kopek net kar aldıysa, 2. çeyrekte - 30 kopek.

Özkaynakların karlılığındaki düşüşün, verimliliğin üç faktörünün de bozulması nedeniyle meydana geldiği dikkat çekicidir - karlılık azaldı, finansal döngü yavaşladı ve çekilen fonların işletmenin finansman kaynaklarındaki payı azaldı. Özkaynak karlılığını azaltmadaki ana rolün, ödünç alınan fonların payındaki düşüş tarafından oynandığına dikkat edilmelidir - bu faktör, sonuç göstergesindeki düşüşün% 73'ünü oluştururken, ciro payı -% 22 ve karlılık payı -% 5.

1999 yılının ikinci çeyreğinde, bir önceki çeyreğin karının (90.000 bin ruble'den 150.000 bin ruble'ye) aktifleştirilmesi nedeniyle şirketin özkaynaklarının değerinin önemli ölçüde arttığına dikkat edilmelidir. ) 600.000 bin ruble'den düştü 540.000 bin rubleye kadar. Bu, II çeyreğinde şirketin bir finansal rehabilitasyon politikası izlediği, yani çekilen finansman kaynaklarını azalttığı ve finansal rezervlerin hacmini artırdığı anlamına gelir.

Kısa vadede finansal istikrarı iyileştirmeye yönelik seyir, kural olarak, etkinlikte bozulmaya ve finansal performansta düşüşe yol açmaktadır. Bu örnek bir istisna değildir. Kaynak tabanındaki azalma, hem satış hacminde (150.000 bin ruble'den 120.000 bin ruble'ye) hem de net kârda (60.000 bin ruble'den 45.000 bin rubleye) eşzamanlı bir düşüşe yol açtı. Aynı zamanda, satışların karlılığı (0,4'ten 0,38'e) ve devir hızı (0,25'ten 0,22'ye) biraz azaldı, ancak bu düşüş çok önemli kabul edilemez. Bununla birlikte, satış hacmi, kaynak tabanındaki düşüşten önce düştü ve nihai finansal sonuçlardaki (net kar) düşüş, satış hacimlerindeki düşüşü “üstlendi” - bunlar, işletmenin verimliliğindeki bozulmanın karakteristik işaretleridir. .

Yukarıdakilere dayanarak, 1999 yılının ikinci çeyreğinde mali toparlanmaya yönelik gidişatın hatalı olduğunu düşünmek mümkün müdür? Numara. Yukarıda, bir işletmenin hedef fonksiyonunun, mevcut özkaynak getirisini değil, diğer şeylerin yanı sıra finansal istikrar düzeyi tarafından belirlenen beklenen (gelecekteki) getiriyi maksimize etmek olduğu belirtilmişti. Bu nedenle, nihai sonuçları formüle etmek için, 1999'un ikinci çeyreğinde işletmenin ödeme gücünün ve finansal istikrarının nasıl değiştiğine bakmak gerekir.

İŞLETMENİN FİNANSAL İSTİKRARLARININ ANALİZİ

Şirketin finansal istikrar analizinin dayandığı iki kilit noktayı not ediyoruz:

a) Finansal istikrar oranlarının analizine normatif bir yaklaşım. Amaç fonksiyonunun optimizasyonu sorununun çözümünün tam olarak resmileştirilmesi (özkaynaklardan beklenen getiri), olumlu bir yaklaşımın kullanılmasını içerir. Bu yaklaşım, çiftlerin olasılık analizi ve modellemesi yoluyla (i sonucunun olasılığı, i sonucu için özkaynak getirisi), finansal durum ve verimlilik göstergeleri arasında matematiksel bir karşılıklı bağımlılık kurulduğu anlamına gelir.

Bu nedenle, pozitif bir yaklaşıma sahip normatif finansal oranlar yoktur - verimlilikteki artış, amaç fonksiyonunu artıracak şekilde ise, finansal rezervler seviyesinde keyfi olarak büyük bir düşüş kabul edilebilir. Genel olarak, teorik açıdan olumlu yaklaşım en doğrudur, ancak daha önce de belirtildiği gibi çok zaman alır, ayrıntılı bilgi desteği gerektirir ve bu nedenle finansal tabloların açık bir analizini yaparken geçerli değildir. Daha sık olarak, normatif bir yaklaşım kullanılır - daha kaba, ancak pratikte gerçekçi olarak uygulanabilir.

Normatif yaklaşımın özü, bir işletme için, endüstrisini ve bireysel özelliklerini dikkate alarak, finansal istikrar oranlarının standart değerlerinin oluşturulması gerçeğinde yatmaktadır. Standartlar, katsayının optimal ve minimum izin verilen değerlerini sabitler. İşletmenin finansal politikasının amacı, finansal istikrar göstergelerini, her durumda, kabul edilebilir minimumdan daha düşük olmayacak şekilde optimale yakın bir seviyede tutmaktır. Mali rezervlerdeki fonların aşırı hareketsiz kalması anlamına geldiğinden, katsayının optimal değerinin aşılmasının hoş karşılanmaması dikkat çekicidir;

b) işletmenin kısa vadeli ve uzun vadeli finansal istikrarına ilişkin hususların vurgulanması. Finansal istikrarın bu iki yönü, yönetimsel karar alma bağlamında temelde farklı bir arka plana sahip olduğundan ve şirketin performansının dinamikleriyle farklı şekilde ilişkili olduğundan, analizde kısa ve uzun vadeli ödeme gücü arasında ayrım yapmak gereklidir. Uzun vadeli ödeme gücü, bir işletmenin stratejik açıdan iflastan garantisidir.

Uzun vadeli ödeme gücü hedefleri ve stratejik açıdan faaliyetlerin verimliliğini artırma hedefleri birbiriyle ilişkilidir (birleşik), çünkü işletmenin kârlarının kapitalizasyonu kendi fonlarının büyüklüğünü arttırır ve bu nedenle onu daha sürdürülebilir kılar. . Kısa vadeli ödeme gücü, işletmenin mevcut yükümlülüklerini ödememelerine karşı bir garantisidir. Burada, verimliliği artırma hedefleri ve ödeme gücünü artırma hedefleri çelişmektedir (tersi).

Ücretsiz nakit dağıtımı konusuna karar veren şirketin yönetimi, onları sabit varlıkların ve sermaye inşaatının büyümesine, yani mevcut ve gelecekteki karların artırılmasına yatırım yapabilir. Ancak bu durumda net işletme sermayesi (kendi likit kaynakları) kısa vadeli borçları (dönen varlıklar) ödemek için yeterli olmayabilir. Bunun tersini yapabilir, finansal risk seviyesini azaltabilir, üretim verimliliğini artırma görevlerinden feragat edebilirsiniz. Ayrıca, kısa ve uzun vadeli ödeme gücünü iyileştirmeye yönelik amaç ve yöntemlerin, birbirinden büyük ölçüde özerk (bağımsız) olduğu da belirtilmelidir.

Bu nedenle, özkaynakları uzun vadeli kredilerle değiştirme politikası, işletmenin mevcut ödeme gücünü etkilemez, ancak uzun vadeli ödeme gücünü azaltır. Yukarıdakilerin tümü, analiz sırasında şirketin finansal istikrarını koruma sorunlarının dikkate alınması için zaman dilimlerinin sınırlandırılmasını gerektirir.

Ritual LLC'nin finansal tablolarının hızlı analizi, aşağıdaki ana alanlar tarafından temsil edilir:

- - bilanço yapısının analizi;

- - 2 yıl boyunca denge dinamiklerinin analizi;

- - finansal sonuçların dinamiklerinin analizi.

Ritual LLC'nin 2013-2014 bilanço yapısının analizi tablo 1'de sunulmuştur.

Tablo 1 2013-2014 için Ritual LLC'nin bilanço yapısının analizi

|

dizin |

Değiştir, +/- |

||||

|

Sabit varlıklar |

|||||

|

sabit kıymetler |

|||||

|

Karlı yatırımlar |

|||||

|

cari varlıklar |

|||||

|

Alacak hesapları |

|||||

|

Sermaye ve yedekler |

|||||

|

Eşitlik |

|||||

|

Ekstra sermaye |

|||||

|

Yedek sermaye |

|||||

|

Dağıtılmamış karlar |

|||||

|

uzun vadeli görevler |

|||||

|

Kısa vadeli yükümlülükler |

|||||

|

Ödünç alınan fonlar |

|||||

|

Ödenebilir hesaplar |

Son 2 yılda, Ritual LLC'nin varlık yapısında duran varlıklar hakimdir, 2013'te %58,2 olan payları 2014'te %51,9'a düşmüştür. Duran varlıklar yapısında sabit kıymetler büyük bir paya sahip olup, toplam aktif yapısındaki payı 2013 yılında %54,3 iken, artan ekipman aşınması nedeniyle 2014 yılında %48,5'e gerilemiştir. 2013 yılında kârlı finansal yatırımların payı %3,9 iken 2014 yılında %3,4'e gerilemiştir. Dönen varlıkların bilanço yapısındaki payı son bir yılda artış göstermiştir. 2013 yılında %41,8 iken 2014 yılında %48,1'e yükselmiştir. Dönen varlıkların yapısında ağırlıklı olarak hisse senetleri yer almakta olup, toplam aktif sayısı içindeki payları 2013 yılında %32,8 iken 2014 yılında %23,1'e gerilemiştir. Bu düşüş, alacakların payındaki %4,3'lük ve nakit ve benzeri varlıkların payındaki - %11.7'lik artıştan kaynaklanmıştır.

LLC "Ritüel" in 2 yıllık yükümlülüklerinin yapısında sermaye hakimdir, payın dinamikleri olumludur. 2013 yılında sermaye ve yedeklerin payı %75,7 iken 2014 yılında %81,8'e yükselmiştir. Bilanço para biriminde sermaye ve yedeklerin payındaki büyüme, 2013 yılında tüm yükümlülükler içinde %1 olan birikmiş kârların payındaki artıştan kaynaklanmış olup, 2014 yılında %14,1'e yükselmiştir. Pasif yapısında uzun vadeli yükümlülükler bulunmamaktadır. Kısa vadeli yükümlülüklerin payı 2013 yılında %24,3 iken 2014 yılında %18,2'ye gerilemiştir. Düşüş, ödünç alınan dış kısa vadeli yükümlülükler seviyesindeki %6,1'lik düşüşten kaynaklanmıştır.

Ritual LLC'nin 2013-2014 bilançosunun dinamiklerinin analizi tablo 2'de sunulmuştur.

Tablo 2 2013-2014 için Ritual LLC bilançosunun dinamiklerinin analizi

|

dizin |

Değiştirmek |

|||

|

Büyüme oranı, % |

||||

|

Sabit varlıklar |

||||

|

sabit kıymetler |

||||

|

Karlı yatırımlar |

||||

|

cari varlıklar |

||||

|

Alacak hesapları |

||||

|

nakit ve nakite eşdeğer |

||||

|

Sermaye ve yedekler |

||||

|

Eşitlik |

||||

|

Ekstra sermaye |

||||

|

Yedek sermaye |

||||

|

Dağıtılmamış karlar |

||||

|

uzun vadeli görevler |

||||

|

Kısa vadeli yükümlülükler |

||||

|

Ödünç alınan fonlar |

||||

|

Ödenebilir hesaplar |

Bilanço para birimi raporlama döneminde %11,1 oranında artmıştır. Aktifler bazında ise bu büyüme 2013 yılına göre değeri %27,7 artan dönen varlıklar kısmında gerçekleşmiştir. Bunun nedeni, alacak hesaplarındaki bir önceki yıla göre %73,5'lik bir artış ve nakitteki artış (10 kattan fazla artış). Duran varlıkların maliyeti bir önceki yıla göre 9 bin ruble azaldı. (%0,9) sabit kıymetlerin maliyetindeki düşüş nedeniyle. Raporlama yılında karlı yatırımların maliyeti değişmedi.

Yükümlülüklerdeki artış, sermaye ve yedeklerin bir önceki yıla göre %20 oranında artmasından kaynaklanmıştır. Bu, birikmiş karların 257 bin ruble büyümesi nedeniyle oldu. (15 defadan fazla). Kısa vadeli yükümlülüklerin maliyeti 72 bin ruble azaldı. Acil geri ödeme için ödünç alınan fonlardaki azalma nedeniyle 2013'e kıyasla (% 16,9).

Bu nedenle, 2014 yılı sonunda Ritual LLC'nin bilanço yapısı likidite ve denge açısından optimaldir. Geçen yıl için denge dinamikleri olumlu.

Ritual LLC'nin 2013-2014 mali sonuçlarının dinamiklerinin analizi Tablo 3'te sunulmuştur.

Tablo 3 Ritual LLC'nin 2013-2014 mali sonuçlarının dinamiklerinin analizi

Kuruluş, emsal gelir üzerinden tek bir vergi mükellefi olduğundan, Ritual LLC'nin finansal sonuç tablosunda gelir vergisi dikkate alınmaz. Geçen yıl, şirketin geliri olumsuz bir eğilim gösterdi - 2014'te bir önceki yıla göre% 9,4 (377 bin ruble) azaldı. Bununla birlikte, maliyet düşüşü daha yüksek bir öneme sahiptir - 2014'te% 15,4 (634 bin ruble) olarak gerçekleşti. Bu, işletme maliyetlerini düşürme politikasını gösterir. İşletmenin muhasebe politikasına göre üretim giderlerinin bir parçası olarak dağıtılan finansal sonuç tablosunda satış ve yönetim gideri bulunmamaktadır.

Ayrıca 2013-2014 döneminde şirketin başka gelir ve gideri bulunmamaktadır. Böylece brüt kâr, satışlardan elde edilen kâr, vergiye tabi kâr ve net kâr değerleri birbirine eşittir. 2013 yılında 18 bin ruble olan net kar, 2014 yılında 275 bin rubleye yükseldi. (15 defadan fazla).

Gelir tablosu verileri, şirketin hizmet satışlarını artırmak için satış politikasını iyileştirmesi gerektiğini göstermektedir.

İşletmenin mali durumunun analizi: 5 tam aşama + pratik bir analiz örneği + kuruluşun mali durumunun 4 ana göstergesi.

Bir işletmeyi yönetmek büyük bir sorumluluktur. Faaliyetlerinde hata yapmamak için şirketin finansal performansını sürekli analiz etmek ve düzeltmek gerekir.

Bugün analiz edeceğiz işletmenin finansal durumunun açık bir analizinin nasıl yapılacağı.

Pratik bir örnek, çalışmanın çeşitli aşamalarında zorluklara neden olabilecek noktaların çözülmesine yardımcı olacaktır.

Bir işletmenin finansal durumunu analiz etmek için genel ilkeler

İşletmenin ekonomik yeteneklerini, kredibilitesini ve yatırım potansiyelini anlamak, analizin ana hedeflerinden biridir.

Elde edilen veriler, şirket liderlerinin zamanında doğru kararlar almasına yardımcı olacaktır.

Her kuruluşun raporlama analizinde kendi öncelikleri vardır, ancak genel algoritma değişmeden kalır:

| № | Analiz bölümü | Göstergeler |

|---|---|---|

| 1 | Mülk değerlendirmesi | 1. Sabit kıymetlerin toplam varlıklar içindeki payı. 2. Sabit kıymetlerin amortisman katsayısı. |

| 2 | Likidite değerlendirmesi | 1. Mutlak likidite oranı. 2. Ara likidite oranı. 3. Mevcut likidite oranı |

| 3 | Finansal istikrar değerlendirmesi | 1. Özerklik katsayısı. 2. Mali bağımlılık katsayısı. 3. Finansal istikrar katsayısı. 4. Kendi işletme sermayesi ile güvenlik katsayısı. 5. Ödünç alınan ve özkaynakların oranı. 6. Özkaynakların manevra kabiliyeti katsayısı. |

| 4 | İş Faaliyeti Değerlendirmesi | 1. Toplam ciro oranı. 2. Sabit kıymetlerin devir oranı. 3. İşletme sermayesinin devir oranı. 4. Envanter devir oranı. 5. Alacak devir hızı oranı. 6. Borç hesapları ciro oranı. |

| 5 | Karlılık değerlendirmesi | 1. Varlıkların getirisi. 2. Satışların karlılığı. 3. Ürün karlılığı. 4. Öz sermaye getirisi. |

| 6 | Şirketin menkul kıymetler piyasasındaki pozisyonunun değerlendirilmesi | 1. Hisse başına kazanç. 2. Fiyat/kazanç oranı. 3. Katsayı "fiyat / gelir". 4. Teklif oranını paylaşın. |

Prosedür için ana noktaların listesi yukarıdaki tabloda gösterilmiştir.

Muhasebe departmanının önde gelen pozisyonlarının takdirine bağlı olarak, durumun hesaplanması tüm parametrelere göre yapılmayabilir. Sadece finansal sorunların mümkün olduğu ve bir an önce tespit edilip çözülmesi gereken bölümler dolaşıma alınır.

1) İşletmenin mali durumunun analizinde likidite göstergelerinin ölçülmesi

Devlet analizinin önemli bileşenleri, şirketin ödeme gücü ve likiditesini içerir.

Dönem " ödeme gücü» firma tarafından öngörülemeyen harcama kalemlerini karşılamak için finansal güvenliğin varlığını ima eder. Borç verenler her şeyden önce bu bölüme dikkat ederler.

Likidite, gecikmeli olsa bile herhangi bir sonuçla borçları geri ödeme olasılığını gösteren karmaşık bir bölümdür.

Kullanılabilirliğin bir göstergesi, kuruluşun finansal durumunda aktif fonların pasif olanlara göre baskın olmasıdır.

Likidite sistemi şunları içerir:

- likidite oranı;

- organizasyonun istikrarının bir göstergesi;

- ticari faaliyetin değeri;

- organizasyonun etkinliği.

Katsayıların hesaplanması, çalışma alanında aynı odaklanan işletmelerin rekabet edebilirlik durumunu değerlendirmek için bir fırsat sağlar.

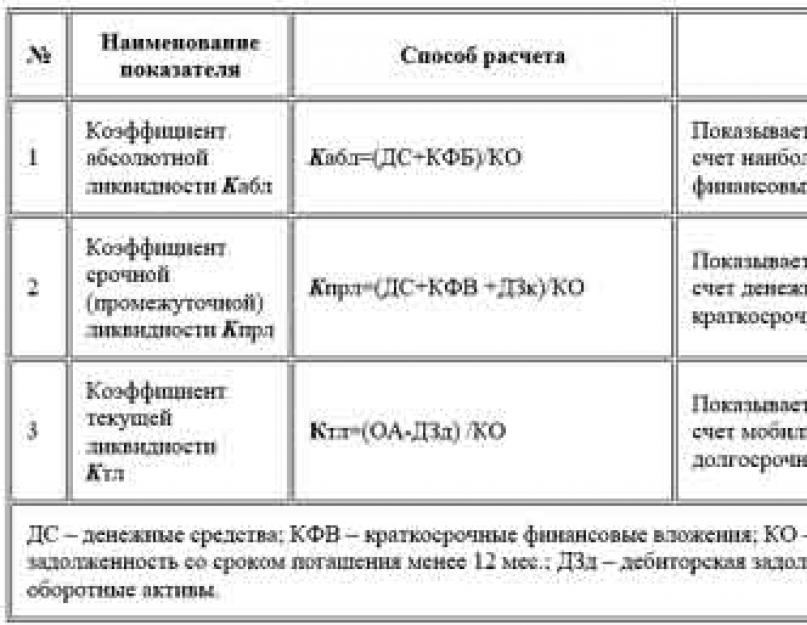

*Şek.1. Göreceli likidite değerleri

Durumun daha ayrıntılı bir analizi, Şekil 2'de sunulan ek katsayıların gerçekleştirilmesini mümkün kılacaktır. bir.

İşletmenin ödeme gücündeki küresel durum gösterecek toplam likidite karşılama değeri(Ktl).

Bu göstergenin ara değerleri 0,7-0,9 arasında tutulmalı ve perakende satışlar için izin verilen indirim limiti 0,5'tir.

Bu parametreler, şirketin mevcut anda geri ödeme kabiliyeti hakkında bilgi içerir.

En talepkar olanı mutlak likidite oranıdır. Değeri 0,3'ün altına düşmemelidir.

2) İşletmenin istikrarının finansal açıdan hesaplanması

Bir işletmenin ekonomik performansı hakkında bir çalışma yürütürken, işletmenin durumu göz ardı edilemez. finansal istikrar kuruluşlar.

Şekil 2'de daha fazla ayrıntı:

*Fig.2 - Finansal istikrar durumunun değerleri

özerklik katsayısı(Kavt) her zaman 0,5'in üzerinde olmalıdır. Yatırım kurumlarının ve uzmanların güveni doğrudan mevcut parametrenin durumuna bağlıdır.

Finansal bağımlılığın (Kfz) ortaya çıkan özellikleri ve ödünç alınan fonların hesaptaki nakit miktarına (Ksas) oranı 0,9 - 1 arasında değişmektedir.

- özerklik parametresinin tersi değer;

- 1'den çıkar Cavt.

Şu anda mevcut fon miktarı hakkında sizi güncel tutacak manevra kabiliyeti parametresi(Kms). Bunun için en uygun değer 0,5 olacaktır.

3) Ticari faaliyetin hesaplanması

Kaynak getirisini ve nakit akışını Şekil 1'deki formülleri kullanarak hesaplamak en uygun olacaktır. 3:

*Şekil 3 - Ticari faaliyet için değerler

Firmanızın faaliyet gösterdiği sektöre bağlı olarak toplam getiriler (d1) anormal derecede düşük veya yüksek olabilir.

Gerçek şu ki, büyük miktarda kaynak harcanan ağır üretim her zaman genel tüketimden daha düşük sonuçlar verecektir.

Parasal kaynakların cirosu tahmin edilmektedir:

hız.

Analiz edilen dönem için yatırılan paranın kaç kez yatırımcıya geri dönmek için zamanı olacaktır.

Dönem.

Paranın tam bir ciro yapması ve 1 kez yatırana geri dönmesi ne kadar sürer.

Ek finansman kaynaklarınızın parasal kaynağının ne kadar tükendiği, özelliği - varlıkların getirisi (d2) hakkında size bilgi verecektir.

Öngörülemeyen giderler, varlıkların getiri oranını azaltabilir, ancak teknik temeli geliştirmek için kaynaklar kullanılırsa, sonuç gelecekte kendini amorti edebilir.

4) Bir işletmenin karlılığının ölçülmesi

Şirketinizin ne kadar karlı olduğunu anlamak için analiz, kurumsal karlılık kavramını kullanır.

*Pirinç. 4 - Kuruluşun karlılığının değeri

Bu yönün tüm özellikleri aynı prensibe göre hesaplanır: payda kârın değeri ve paydada mal üretme maliyeti.

Daha yüksek karlılık - daha iyi iş.

Bazen değer her zaman %100 objektif bilgi vermez. Bunun nedeni uzun vadeli yatırım olabilir - rakamlar işletmenin gerçek durumundan daha düşüktür.

2-3 riskli proje karşılığını verdiğinde, ekonomik planda herhangi bir özel değişiklik olmamasına rağmen, tam tersine değer artar.

Özel bir işiniz yoksa, ancak açık bir anonim şirketiniz varsa, standart mali tablolara ek olarak, dış piyasadan gelen bilgileri kullanmalısınız.

Bu, işletmenizin karlılığını ve gelişme beklentilerini bağımsız bir bakış açısıyla değerlendirmenize yardımcı olacaktır.

Bir örnek üzerinde işletmenin finansal durumunun açık analizi

Herhangi bir limited şirket hakkında elimizde veri olduğunu varsayalım. Buna dayanarak, belirli bir raporlama dönemi için işletmenin finansal durumunu analiz edeceğiz.

Aşama 1: İşletmenin genel özellikleri.

Ana göstergelerin analizine geçmeden önce, muhasebeci kuruluşun faaliyetlerine kısa bir genel bakış yapmalıdır.

Genel bir analizin bileşenleri:

- ekonomik faaliyet türü;

- yönetim organının bileşimi;

- üretim yapısı;

- temel hizmetler.

Bilgi, çalışmadaki tüm kilit noktaları tam olarak yansıtmalıdır. Giriş kısmı hacimli olmamalıdır - yalnızca ana şeyi gösterin.

Aşama 2: Malzeme durumunun analizi.

Bu göstergeler, ekonomik ihtiyaçlar için işletmeden sağlanan fon miktarını yansıtır.

Cari dönem için kuruluşun genel bankasındaki yüzdeleri.

Analiz hem kişisel amaçlar için hem de devlet kurumlarına rapor vermek için gereklidir.

İşletmenin işleyişinin tüm aşamalarında işlemler sırasındaki finansal risklerin takibini mümkün kılar.

Aşama 3: Mali durumun analizi.

İş geliştirmede olumsuz durumları belirlemeye yardımcı olur.

Finansal analiz unsurlarını kullanan doğru hesaplamalar, iflas olasılığını %90 olasılıkla belirlemeyi mümkün kılar.

Bu prosedürün tam olarak uygulanması için, çalışılan dönem için muhasebe ve vergi raporlaması gerekli olacaktır.

Aşama 4: İşletmenin karlılığı.

Şirketin faaliyetlerini ne kadar etkin bir şekilde yürüttüğünü analiz etmeye yardımcı olacaktır.

Finansmanı azaltmak ve mal satış sürecini optimize etmek için makaleleri belirlemek için gereklidir.

Şirketinizin kârlı olması için kalemlerin, analiz edilen dönem için mevcut tüm harcama kalemlerini kapsaması gerekir.

Örneğin, net kar, kuruluşun yüksek karlılığını gösterir.

Aşama 5: Mali tablolardaki zayıflıkların bulunması.

İşletmenin durumundaki sorunları önceden belirlemenizi ve bu boşlukları kapatmanızı sağlayan son adım.

Açık analize ilişkin nihai veriler, varsa, sorunlu alanlarda işlerin durumunu iyileştirmeye odaklanma fırsatı sağlayacaktır.

İşletmenin finansal durumunun tam analizi sonuç olarak, işinizin güçlü ve zayıf yönlerini bulmanızı sağlayacaktır.

İşletmenin mali durumunun analizi nasıldır?

Sürecin tüm aşamaları aşağıdaki eğitim videosunda:

Serbest finansmanı yönetmek ve işletmenizin gelişiminde öncelikli alanlara karar vermek daha kolay hale gelecektir.

Faydalı makale? Yenilerini kaçırmayın!

E-posta adresinizi girin ve posta ile yeni makaleler alın