Nakit akış tablosu, kuruluşun nakdi ve gayri nakdi fonlarının tahsilat ve harcamalarını gösteren tablolardan biridir. Bu yazıda neden bir belgeye ihtiyaç duyulduğunu ve Bilanço Form 4'ü doldurma prosedürünün ne olduğunu ele alacağız.

Form 4'te (OKUD 071004) bir DDS raporu doldurma örneği şekilde görülebilir:

Nakit akış tablosu, muhasebe kayıtlarını tutan işletmeler tarafından mutlaka derlenir. Sadece ticari olmayan yapılar ve küçük işletmeler, ana muhasebe belgeleri analiz edildikten sonra mali durumu kolayca belirlenebilen bu yükümlülükten muaftır.

Nakit akışı tablosu, çeşitli işlemler için nakit akışlarının konumunu karakterize ettiğinden, bu belge ayrıca şirketler için dahili değerlendirmede önemli bir rol oynar. Ayrıca, nakit akışı tablosunun içeriği, şirket sahip olduğu nakit kârını görsel olarak gösterebiliyorsa, yatırımcıları çekmenize ve alacaklıların desteğini almanıza olanak tanır.

belge nedir

Bu raporun hazırlanması ve sunulması Maliye Bakanlığı tarafından 2011 yılında 11 No'lu Emir ile oluşturulmuştur. Ayrıca 23/2011 RAS “Nakit Akış Tablosu”nu oluşturur.

Daha sonra, aynı 2011'in 124 No'lu Siparişi ile bu normlar biraz değiştirildi.

İşletmenin tüm finansal akışlarının faaliyet türüne göre sınıflandırıldığı ve yatırım türüne, ayrıca operasyonel ve finansal olarak ayrıldığı nakit akış tablosu için gereklilikler belirlenir. Bu bölüm aynı zamanda devam eden parasal süreçlerin sıklığıyla da ilgilidir. Nakit akış tablosunun amacı, bu faaliyetleri parasal olarak göstermektir.

Form 4, nakit ve nakit dışı nakit süreçlerini yansıtır. Form 4'teki nakit akış tablosuna OKUD 0710004'e göre kod atanmıştır. Mevzuat belgelerinin gerekliliklerinin parametreleri dikkate alınarak, doldurulması için bilgi bölümünün bu uzlaştırma süreçlerinin tüm hesapları için kullanılması gerekir. nakit ve bankacılık dahil olmak üzere girişim. Sonuç olarak, nakit akış tablosunun şekli, menkul kıymetlerle ilgili yatırım süreçlerine ilişkin göstergeler de sağlar.

Nakit akış tablosu hazırlama prosedürü

Nakit akış tablosu derlemenin iki yöntemi vardır - doğrudan ve dolaylı. Farkları, nakit transferleri yapmak için yansıtılan durumun parametrelerinde yatmaktadır. Muhasebeciler, gerçekleştirmesi daha kolay olduğundan ve kar verilerinden faaliyet türü hareketlerdeki farklılıkları gösterme şansı verdiği için dolaylı yöntemi kullanarak zorunlu nakit akış tabloları hazırlar.

Nakit akış tablosu örnekleri aşağıdaki göstergeleri göstermez:

- Yurtiçi hesaplara para transferi.

- Tutarlarda sonradan bir değişiklik olmadığında para birimleri arasındaki kur farkları.

- Farklı türdeki fonların finansal bir forma dönüştürülmesi.

- Şirketin hesabındaki fonların kendi veznesi aracılığıyla nakde aktarılması.

- Barter işlemleri.

- Ofset tipi işlemler.

- Takip edilmeyen tüm işlemler .

Yukarıdaki işlemler sermayede bir değişikliğe neden olduğunda, rapor fiili nakit hareketini veya sözde akışı değil, işlemin yarattığı tutar farkını gösterir. Çünkü sadece nakit akışı yaratan, sermaye içindeki fonlarda değişikliklere yol açan durumları yansıtmak gerekiyor.

Nakit akışı tablosu derlerken, üç temel bölümü doldurmanız gerekecektir:

- Cari hesap akışları (işletme faaliyetleri).

- Yatırım akışları.

- Finansal işlemlerden kaynaklanan akışlar.

İncelenen kurumun dokümantasyonunda bir bölüme ait olan, başka bir nesnenin dokümantasyonunda yer alan bazı süreç türleri, farklı nitelikteki bir bölüme ait olabilir. Temel faaliyete bağlıdır.

Nakit akışı tablosuna bir örnek, kiralık alan sağlanmasıdır. Bu hizmet türü şirketin ana faaliyet türü ise, bu koşullar altında ortaya çıkan finansal hareketler işletme veya cari tür olarak, ikincil ise yatırım olarak sınıflandırılacaktır.

Nakit akış tablosunu doldurmadan önce, kanunla belirlenen prosedüre uygun olarak, iş nesnesi hakkında gerekli kurucu ve yasal bilgileri sağlayacak olan başlık bölümünü hazırlamak gerekir.

Belgedeki ölçü birimleri, bilançoda kullanılanlarla eşleşmelidir - binlerce veya milyonlarca ruble. Satırları belirtmek için kullanılan tüm kodlar, Sipariş 66'nın dördüncü ekinden alınmalıdır.

DDS raporunun doldurulmasıyla ilgili tam videoyu izleyin:

DDS raporu, şirketin yönetimini bulmanızı sağlar.

Nakit akışı tablosunun analizi, kuruluşun faaliyetleri çerçevesinde kâr miktarını değerlendirmenize ve ayrıca kendiniz için öncelikli görevleri ve daha fazla gelişme için en iyi stratejiyi seçmenize olanak tanır.

yani cevapsoruya nakit akış tablosu nasıl hazırlanır Bunun, kuruluş için mevcut olan tüm hesaplar için ve bu tür raporlama gereksinimleri çerçevesinde yönetilen muhasebe belgesel muhasebesine dayandığı söylenmelidir.

2011 yılında Maliye Bakanlığı'nın 02.02.2011 No. No. 11n onaylandı. Girişi, Rus muhasebe standartlarını uluslararası finansal raporlama standartlarına (UFRS) daha yakın hale getirme girişiminden kaynaklanmaktadır.

PBU 21/2008'in 6. paragrafı uyarınca, kuruluşun muhasebe politikası, iş koşullarına ve kuruluşun büyüklüğüne (rasyonellik şartı) dayalı olarak rasyonel muhasebe sağlamalıdır.

Kuruluşun nakit akış tablosunun göstergeleri aşağıdakilere yansıtılır: rubleRF.

Yabancı para cinsinden nakit akışlarının tutarı, bu dövizin ödemenin yapıldığı veya alındığı tarihte Rusya Federasyonu Merkez Bankası tarafından belirlenen rubleye resmi döviz kuru üzerinden rubleye dönüştürülür.

Not:kaynaklanan fark yeniden hesaplama Kuruluşun nakit akışları ile farklı tarihlerdeki döviz kurları üzerinden nakit ve nakit benzerleri bakiyeleri, nakit akış tablosuna yansıtılır. ayrı ayrı Döviz kurundaki değişikliklerin rubleye karşı etkisi olarak kuruluşun cari, yatırım ve finansal nakit akışlarından.

2. Önceki döneme ilişkin nakit akış tablosunun göstergeleri.

Bir önceki yıla ait rapor rakamları, veri karşılaştırılabilirliği için düzeltmelerle birlikte 2010 nakit akışı tablosundan aktarılır.

Raporlama döneminden önceki döneme ait veriler uyarınca, eşsiz raporlama dönemi verileriyle, daha sonra adlandırılan verilerden ilki, muhasebe ile ilgili düzenleyici düzenlemeler tarafından belirlenen kurallara göre ayarlamaya tabidir. Her biri gerekli ayar açıklanmalı açıklamalarda bu düzeltmenin nedenlerinin bir göstergesi ile birlikte bilanço ve gelir tablosuna .

Şunlar. 2010 nakit akışı tablosu verileri düzeltilmesi gerekiyor:

- nakit benzerlerini yansıtır;

- dolaylı vergi miktarlarını “çekmek” ve üzerlerindeki karşılıklı ödemelerin dengesini göstermek;

- Kuruluşun nakit akışı olmayan “çöküş” ciroları;

Geçen yılın rakamlarını ayarlamak zorsa, rakamlar 2010 muhasebe verilerine (aslında 2010 için yeni bir nakit akış tablosu anlamına gelir) göre hesaplanmalıdır.

Not:Raporu tamamlarken şunu unutmayın: indirilebilir veya olumsuz göstergeler raporda gösterilir parantez içinde(2 Temmuz 2010 tarih ve 66n sayılı Maliye Bakanlığı Kararı “Bir Kuruluşun Muhasebe Tablolarının Şekilleri Hakkında”).

3. "Mevcut işlemlerden nakit akışları" bölümünün doldurulması.

"Mevcut operasyonlardan nakit akışları" bölümü, kuruluşun ana faaliyetleriyle (alıcılardan gelen makbuzlar ve tedarikçilere yapılan ödemeler) ilgili nakit makbuzlarını ve elden çıkarılmasını karakterize eden göstergeler içerir.

Bu bölüme ayrıca şunlar dahildir:

1. Gelir:

- kira, lisans ödemeleri, gayrimaddi hak bedelleri, komisyonlar ve diğer benzeri ödemeler;

- alıcıların (müşterilerin) alacak hesaplarındaki faizden;

- finansal yatırımların yeniden satışından;

- diğerleri (pozitif nihai KDV bakiyesi dahil).

- çalışanların ücretleri hakkında;

- gelir vergisi;

- borç yükümlülüklerine ilişkin faiz (yatırım varlıklarının maliyetine dahil edilen faiz hariç);

- diğerleri (negatif nihai KDV bakiyesi dahil).

Not:23/2011 PBU'nun 12. paragrafına göre, kuruluşun nakit akışları, yapamamak açık bir şekilde sınıflandırılabilirparagraf 8- 11 Mevcut faaliyetlerden kaynaklanan nakit akışları olarak sınıflandırılan pozisyonlar.

MEVCUT FAALİYETLERDEN GELİR

Gelir - toplam(astar 4110 ) - mevcut işlemlerden alınan toplam makbuz miktarını gösterir (satırların toplamı olarak hesaplanır 4111 -4119 ).

İçermek:

ürünlerin, malların, işlerin ve hizmetlerin satışından(astar 4111 ) - satılan mallar, işler, hizmetler (komisyonlar ve acente ücretleri dahil) için takas hesaplarına ve kuruluşun kasalarına (ve nakit benzeri hesaplara) alınan nakit ve benzeri tutarları gösterir.

Bu makbuzlar, aşağıdaki hesapların borçlarında muhasebe kayıtlarına yansıtılır:

- 50 "Kasiyer";

- 51 "Takas hesapları";

- 52 "Döviz hesapları";

Bu makbuzlar ayrıca 50, 51, 52, 58, 76 hesaplarının borçlarına eksi tutarlar da yansıtılır:

- dolaylı vergiler (KDV hariç KDV tutarlarını geri ödeme tutarlarından ve taahhütlere, anaparalara borçluyuz);

- acenteler, komisyon acenteleri, aracılar tarafından taahhütlere, müdürlere, aracıların müşterilerine devir nedeniyle alınan;

- yapılan hizmet ve diğer masraflar için tazminat olarak alınır.

finansal yatırımların yeniden satışından(astar 4113 ) - kısa vadede (genellikle üç ay içinde) yeniden satılmak üzere edinilen finansal yatırımlardan alınan nakit ve benzeri tutarları gösterir.

Not:23/2011 PBU'nun 17. maddesi uyarınca, nakit akışları nakit akış tablosuna yansıtılır çökmüş hızlı ciro, büyük miktarlar ve kısa geri ödeme süreleri ile karakterize oldukları durumlarda.

Bu nedenle, finansal yatırımlardan elde edilen gelirler, yalnızca kuruluş tarafından alınan ekonomik fayda miktarında gösterilir (toplam makbuz miktarı eksi gerçekleşen finansal yatırımların satın alınması için harcanan tutarlar).

(çizgiler 4114 - 4118 ) - ek satırların adları ve bu adlara karşılık gelen makbuz miktarları belirtilir.

Ek satırlarda, muhasebeci, önemlilik seviyesini dikkate alarak, diğer satırlar için makbuz tutarlarında dikkate alınmayan mevcut faaliyetlerden elde edilen makbuzları yansıtabilir.

Bu tür makbuzlar, açık bir şekilde sınıflandırılamayan makbuzlar olabilir.

Bu makbuzların tutarları, satırdaki satışlardan elde edilen gelirlerin tutarları ile aynı esaslara göre yansıtılır. 4111 .

diğer tedarik(astar 4119 ) - kuruluşların mevcut faaliyetlerinden elde edilen diğer gelirlerin miktarını gösterir. Bu tür makbuzlar şunlar olabilir:

- döviz satışından/satın alınmasından elde edilen faydanın miktarı;

- pozitif KDV ödemeleri dengesi;

- geri ödeme tutarları;

- alıcıların (müşterilerin) alacak hesaplarına ödenmesi gereken faiz;

- diğer mülklerin satışından elde edilen gelirler (sabit varlıkların satışı hariç);

Kuruluş tarafından bütçeden alınan dolaylı vergi tutarları (örneğin, KDV iadeleri) bu satıra “kısılmış” olarak yansıtılır.

MEVCUT İŞLEMLER İÇİN ÖDEMELER

Ödemeler - toplam(astar 4120 ) - mevcut işlemler için ödeme tutarını gösterir (satırların toplamı olarak hesaplanır 4121 -4129 ). Hat göstergeleri 4120 ve çizgilerle 4121-4129

İçermek:

hammaddeler, malzemeler, işler, hizmetler için tedarikçilere (yüklenicilere)(astar 4121 ) - kuruluşun mevcut faaliyetleri ile ilgili alınan mal ve malzemeler, işler ve hizmetler için tedarikçilere ve yüklenicilere yapılan ödemelerin miktarını gösterir.

- 50 "Kasiyer";

- 51 "Takas hesapları";

- 52 "Döviz hesapları";

- 58 "Finansal yatırımlar" (finansal yatırımlara ilişkin nakit benzerlerinin muhasebeleştirilmesi açısından);

- 76 "Çeşitli borçlular ve alacaklılar ile yapılan ödemeler" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

Bu ödemeler, aşağıdaki hesapların kredisi için muhasebe kayıtlarına yansıtılır:

- 50 "Kasiyer";

- 51 "Takas hesapları";

- 52 "Döviz hesapları";

- 58 "Finansal yatırımlar" (finansal yatırımlara ilişkin nakit benzerlerinin muhasebeleştirilmesi açısından);

- 76 "Çeşitli borçlular ve alacaklılar ile yapılan ödemeler" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

gelir vergisi(astar 4124 ) - kuruluşun yatırım veya finansal faaliyetleri ile doğrudan ilgili kurumlar vergisi hariç, geçici vergi ödemeleri de dahil olmak üzere kurumlar vergisi ödemesi ile ilgili ödemelerin tutarını gösterir.

(çizgiler 4125-4128 ) - ek satırların adları ve bu adlara karşılık gelen ödeme tutarları belirtilir.

Ek satırlarda, muhasebeci, önemlilik düzeyini dikkate alarak, diğer satırlar için ödeme tutarlarında dikkate alınmayan mevcut faaliyetler için ödemeleri yansıtabilir.

Bu tür ödemeler, açık bir şekilde sınıflandırılamayan ödemeler olabilir.

Bu ödemelerin tutarları, alınan mal ve malzemeler, iş ve hizmetler için tedarikçilere ve yüklenicilere yapılan ödemelerin tutarları ile aynı esaslara göre yansıtılır. 4121 .

diğer ödemeler (hat 4129 ) - kuruluşların mevcut faaliyetleri ile ilgili diğer ödemelerin miktarını gösterir. Bu ödemeler şunlar olabilir:

- döviz satışından/satın alınmasından kaynaklanan zarar miktarı;

- nakit benzerlerinin değişiminden elde edilen zarar tutarı;

- KDV için negatif ödeme bakiyesi (bütçeye borç);

- kuruluş tarafından ödenen cezalar, karşı taraflarla yapılan sözleşmeler kapsamındaki para cezaları ve yaptırımlar.

Kuruluş tarafından bütçeye ödenen dolaylı vergi tutarları (örneğin, KDV) bu satıra “kısılmış” olarak yansıtılır.

Mevcut faaliyetlerden kaynaklanan nakit akışları dengesi(astar 4100 ) - cari işlemlerden alınan makbuzlar ile cari işlemlerden yapılan ödemeler arasındaki farkın tutarını gösterir.

Astar 4100 = dize 4110 - astar 4120.

1. "Yatırım faaliyetlerinden nakit akışları" bölümünün tamamlanması.

Bu bölümde kuruluşlar, yatırım faaliyetleriyle ilişkili nakit akışlarını yansıtır - duran varlıkların edinimi, yaratılması veya elden çıkarılması.

23/2011 PBU'nun 10. paragrafı uyarınca, yatırım faaliyetlerinden kaynaklanan nakit akışlarına ilişkin bilgiler, kuruluşun finansal tablolarının kullanıcılarına, kuruluşun gelecekte nakit tahsilat sağlayacak duran varlıkları elde etmek veya oluşturmak için yaptığı harcamaların seviyesini gösterir.

Yatırım faaliyetlerinden kaynaklanan nakit akışlarına örnekler:

- araştırma, geliştirme ve teknolojik çalışma maliyetleri de dahil olmak üzere, duran varlıkların satın alınması, yaratılması, modernizasyonu, yeniden yapılandırılması ve kullanıma hazırlanması ile bağlantılı olarak tedarikçilere (yükleniciler) ve kuruluş çalışanlarına yapılan ödemeler;

- PBU 15/2008 uyarınca yatırım varlıklarının değerine dahil edilen borç yükümlülüklerine ilişkin faiz ödemesi;

- duran varlıkların satışından elde edilen gelirler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, diğer kuruluşlardaki hisselerin (faizlerin) satın alınmasıyla ilgili ödemeler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, diğer kuruluşlardaki hisselerin (katılım paylarının) satışından elde edilen gelirler;

- diğer kişilere kredi verilmesi;

- diğer kişilere verilen kredilerin iadesi;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, borçlanma senetlerinin (diğer kişilerden fon talep etme hakları) edinimi ile bağlantılı ödemeler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, borçlanma senetlerinin satışından elde edilen gelirler (diğer kişilerden fon talep etme hakları);

- diğer kuruluşlardaki özsermaye katılımından elde edilen temettüler ve benzeri gelirler;

YATIRIM İŞLEMLERİNDEN GELİRLER

Gelir - toplam(astar 4210 ) - yatırım işlemlerinden elde edilen toplam gelir miktarını gösterir (satırların toplamı olarak hesaplanır 4211 -4219 )

İçermek:

duran varlıkların satışından (finansal yatırımlar hariç)(astar 4211 ) - duran varlıkların satışıyla ilgili nakit ve nakit benzerlerinin makbuzlarının tutarını gösterir.

Örneğin, satıştan elde edilen gelir:

- sabit varlıklar;

- maddi olmayan duran varlıklar;

- duran varlıklara yapılan sermaye yatırımları (devam eden inşaat şekli dahil);

- Ar-Ge sonuçları.

- 50 "Kasiyer";

- 51 "Takas hesapları";

- 52 "Döviz hesapları";

- 58 "Finansal yatırımlar" (finansal yatırımlara ilişkin nakit benzerlerinin muhasebeleştirilmesi açısından);

- 76 "Çeşitli borçlular ve alacaklılar ile yapılan ödemeler" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

- dolaylı vergiler (KDV hariç KDV tutarlarını geri ödeme tutarlarından ve taahhütlere, anaparalara borçluyuz);

- acenteler, komisyon acenteleri, aracılar tarafından taahhütlere, müdürlere, aracıların müşterilerine devir nedeniyle alınan;

- yapılan masraflar için tazminat olarak alınan (ulaşım, kamu hizmetleri vb.).

verilen kredilerin iadesinden, borçlanma senetlerinin satışından (diğer kişilerden fon talep etme hakları) (line 4213 ) - makbuz miktarı belirtilir:

- önceden verilmiş faizli kredilerin getirisinden (alınan faiz hariç);

- bono ve tahvil satışından (alınan faiz hariç);

- daha önce kazanılmış hak taleplerinin üçüncü şahıslara devrinden.

diğer tedarik(astar 4219 ) - kuruluşun yatırım faaliyetleriyle ilgili diğer gelirlerin miktarını gösterir, örneğin - ortak faaliyetlere katılımdan elde edilen gelir.

YATIRIM İŞLEMLERİ İÇİN ÖDEMELER

Ödemeler - toplam(astar 4220 ) - yatırım işlemleri için ödeme tutarını gösterir (satırların toplamı olarak hesaplanır 4221 -4229 ). Hat göstergeleri 4220 ve çizgilerle 4221-4229 parantez içinde belirtilmiştir.

İçermek:

duran varlıkların satın alınması, yaratılması, modernizasyonu, yeniden yapılandırılması ve kullanıma hazırlanması ile bağlantılı olarak (hat 4221 ) - karşı taraflara yapılan ödemelerin yanı sıra, satın alma, oluşturma, modernizasyon, yeniden yapılandırma ve duran varlıkların kullanımına yönelik faaliyetlerle ilişkili kuruluş çalışanlarına yapılan ödemeleri gösterir.

Bu ödemeler, aşağıdaki hesapların kredisi için muhasebe kayıtlarına yansıtılır:

- 50 "Kasiyer";

- 51 "Takas hesapları";

- 52 "Döviz hesapları";

- 58 "Finansal yatırımlar" (finansal yatırımlara ilişkin nakit benzerlerinin muhasebeleştirilmesi açısından);

- 76 "Çeşitli borçlular ve alacaklılar ile yapılan ödemeler" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

- dolaylı vergiler (taahhütler, anaparalar ile ilgili iade ve KDV tutarlarından KDV hariç ödenen KDV tutarını çıkarıyoruz);

- acenteler, komisyoncular, aracılar tarafından taahhütlere, müdürlere, aracıların müşterilerine devredilmesi nedeniyle ödenen tutarlar;

- geri ödenebilir giderler (ulaşım, kamu hizmetleri vb.).

borçlanma senetlerinin (diğer kişilerden fon talep etme hakları) edinimi ile bağlantılı olarak, diğer kişilere kredi sağlanması (hat 4223 ) - yönlendirilen ödemelerin miktarını gösterir:

- faizli kredilerin sağlanması için;

- bono ve bono alımı için;

- üçüncü şahıslara karşı kazanılmış hak talepleri hakkında.

diğer ödemeler(astar 4229 ) - ödeme miktarı belirtilir:

- yatırım işlemlerinden elde edilen gelir vergisi (doğru şekilde belirlemek mümkünse);

- ortak faaliyetlere katkılara yönelik;

- kuruluşun yatırım faaliyetleriyle ilgili diğer ödemeler.

Astar 4200 = dize 4210 - astar 4220.

Sonuç negatif ise parantez içinde belirtilir.

NAKİT AKIŞ TABLOSUNUN TAMAMLANMASI ÖRNEĞİ 1.

1. "Finansal işlemlerden kaynaklanan nakit akışları" bölümünün doldurulması.

“Finansal faaliyetlerden kaynaklanan nakit akışları” bölümü, borç veya öz sermaye bazında finansman sağlamayla ilgili nakit akışlarının tutarlarını yansıtır.

Bu tür işlemler, yapı ve büyüklükte değişiklikler gerektirir:

- kuruluşun sermayesi;

- kuruluşun ödünç alınan fonları.

- sahiplerinin (katılımcıların) nakit mevduatları, hisse ihracından elde edilen gelirler, katılım paylarında artış;

- kuruluşun hisselerinin (katılımcı çıkarlarının) onlardan geri alınması veya üyelikten çekilmesi ile bağlantılı olarak sahiplere (katılımcılara) yapılan ödemeler;

- sahipleri (katılımcılar) lehine kar dağıtımı için temettü ödemeleri ve diğer ödemeler;

- tahvil, kambiyo senetleri ve diğer borçlanma senetlerinin ihracından elde edilen gelirler;

- senetler ve diğer borçlanma senetlerinin itfası (itfası) ile ilgili ödemeler;

- diğer kişilerden kredi ve kredi almak;

- diğer kişilerden alınan kredilerin ve kredilerin geri ödenmesi.

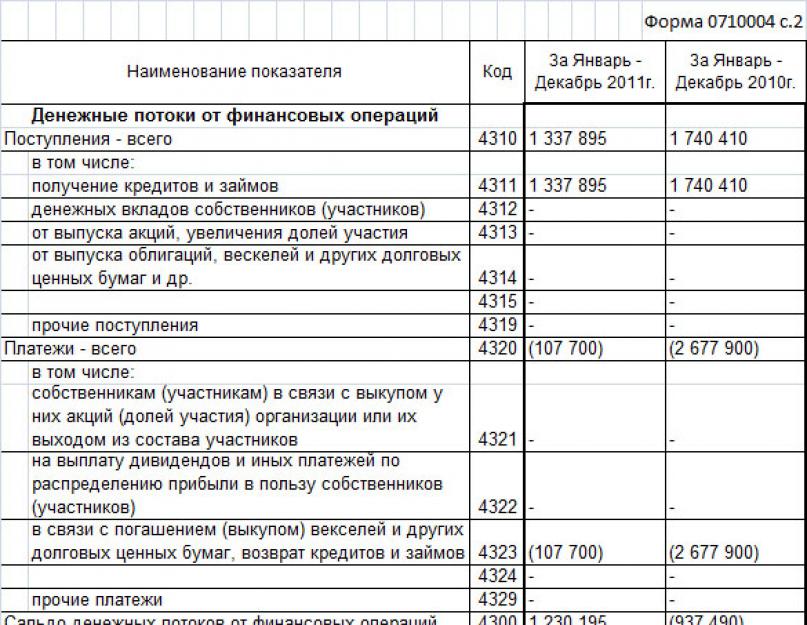

Gelir - toplam(astar 4310 ) - finansal işlemlerden elde edilen toplam makbuz miktarını gösterir (satırların toplamı olarak hesaplanır 4311 -4319 )

İçermek:

kredi ve kredi almak(astar 4311 ) - krediler ve borçlar olarak nakit ve nakit benzerlerinin tahsilat tutarını gösterir (faizsiz krediler dahil).

sahiplerinin nakit mevduatları (katılımcılar)(astar 4312 ) - kuruluş sahiplerinin (katılımcıların) katılım paylarında artışa yol açmayan nakit katkı miktarını gösterir.

hisse ihracından, katılımın artmasından(astar 4313 ) - ödeme olarak alınan makbuzların miktarını gösterir:

- kuruluşun payları (hissedarları);

- kuruluşun kayıtlı sermayesindeki paylar (kurucuları tarafından);

- ek olarak yerleştirilen hisseler;

- Katılım payında artışa yol açan ek parasal katkılar.

- kuruluş tarafından verilen senetler;

- tahvil sorunları;

- diğer borçlanma senetleri.

FİNANSAL İŞLEMLER İÇİN ÖDEMELER

Ödemeler - toplam(astar 4320 ) - finansal işlemler için ödeme tutarını gösterir (satırların toplamı olarak hesaplanır 4321 -4329 ). Hat göstergeleri 4320 ve çizgilerle 4321-4329 parantez içinde belirtilmiştir.

İçermek:

kuruluşun hisselerinin (katılımcı çıkarlarının) onlardan geri alınması veya katılımcılardan geri çekilmesi ile bağlantılı olarak sahipler (katılımcılar) (hat 4321 ) - ödeme miktarı belirtilir:

- katılımcıya/alacaklılarına/mirasçılarına/yasal haleflerine olan hissenin (hissenin bir kısmının) gerçek değeri;

- hissedarlardan itfa edilen kendi hisseleri için (alacaklıları, mirasçıları, halefleri).

senetler ve diğer borçlanma senetlerinin geri alınması (itfası), kredilerin ve kredilerin geri ödenmesi ile bağlantılı olarak(astar 4323 ) - ödenen faiz tutarı hariç, borç yükümlülüklerinin (krediler, krediler, kendi faturaları ve diğer borçlanma senetleri) geri ödenmesine yönelik ödemelerin miktarını gösterir.

diğer ödemeler(astar 4329 ) - kuruluşun finansal işlemleriyle ilgili diğer ödemelerin tutarını gösterir. Bu satır, örneğin, kuruluş tarafından ödenen kira ödemelerini yansıtabilir.

Finansal işlemlerden kaynaklanan nakit akışları dengesi(astar 4300 ) - finansal işlemlerden alınan makbuzlar ile finansal işlemlerdeki ödemeler arasındaki farkın tutarını gösterir.

Astar 4300 = dize 4310 - astar 4320.

Sonuç negatif ise parantez içinde belirtilir.

1. elde edilen veriler.

Raporlama dönemi için nakit akışları dengesi(astar 4400 ) - ekleyerek elde edilen miktarı gösterir:

- Cari işlemlerden elde edilen nakit akışı bakiyesi (satır 4100 );

- Yatırım işlemlerinden kaynaklanan nakit akışları dengesi (satır 4200 );

- Finansal işlemlerden kaynaklanan nakit akışları dengesi (satır 4300 );

Sonuç negatif ise parantez içinde belirtilir.

Raporlama döneminin başındaki nakit ve nakit benzerleri bakiyesi(astar 4450 ) - yılın başındaki nakit ve nakit benzerleri bakiyesinin tutarını gösterir.

Bu gösterge, yılın başındaki bilanço satırı göstergesi 1250 "Nakit ve nakit benzerleri" ile ilişkilendirilmelidir. Bu miktarlar eşit değilse, ortaya çıkan sapmaları deşifre etmek ve açıklamak gerekir.

Raporlama dönemi sonundaki nakit ve nakit benzerleri bakiyesi(astar 4500 ) - Yıl sonundaki nakit ve nakit benzerleri bakiyesinin tutarını gösterir.

Bu gösterge, yıl sonundaki bilanço satırı göstergesi 1250 "Nakit ve nakit benzerleri" ile ilişkilendirilmelidir. Bu miktarlar eşit değilse, ortaya çıkan sapmaları deşifre etmek ve açıklamak gerekir.

Döviz kurundaki değişikliklerin rubleye etkisinin büyüklüğü(astar 4490 ) - Yabancı para fon ve eşdeğerlerinin rubleye çevrilmesinden kaynaklanan kur farklarının toplam tutarı belirtilir.

Aradaki farkın tutarı şu şekilde belirlenir:

Döviz kurundaki değişikliklerin rubleye karşı etkisinin değeri = raporlama yılı için pozitif döviz kuru farklarının toplam miktarı - raporlama yılı için toplam negatif döviz kuru farkları miktarı.

Sonuç negatif ise parantez içinde belirtilir.

Döviz kuru farklarının nihai bakiyesini belirlemeye yönelik veriler, 91 "diğer gelir ve giderler" muhasebe hesabına yansıtılır.

NAKİT AKIŞ TABLOSUNUN TAMAMLANMASI ÖRNEĞİ 2.

1. Muhasebe politikası.

Kuruluşun muhasebe politikasında muhasebe amaçlı olarak aşağıdaki bilgilerin yansıtılması gerekmektedir.

4. raporlama formunda, raporlama döneminin başında ve sonunda nakit bakiye tutarının yansıtılması zorunludur. 4400 - nakit akışları dengesi - 4100, 4200, 4300 satırlarının toplamı. Negatif bir sayı olduğu ortaya çıkarsa, parantez içinde yansıtırız. 4450 - raporlama döneminin başındaki bakiye - yılın başındaki nakit bakiyesi. 4500 - raporlama dönemi sonundaki bakiye - yıl sonundaki nakit bakiyesi. 4490 - döviz kurundaki değişikliklerin rubleye karşı etkisi - para biriminin rubleye dönüştürülmesiyle bağlantılı olarak ortaya çıkan toplam döviz farklarını yansıtır. Nakit akış tablosu formunun işlem kategorilerinin tam bir listesini yansıtmadığını bilmek önemlidir, bir işlem birkaç kategoriye ait olabilir. Bu nedenle, örneğin, tek bir ödeme farklı akışlara atıfta bulunabilir. Bu durumda, miktarlar akışlara göre dağıtılır.

Mali tabloları doldurma prosedürü

İşletmeler, kırılımlarda, faiz ve temettü ödemesi (alınması) ile ilgili nakit akışlarının yanı sıra olağanüstü durumların sonuçlarının ayrıca açıklanması gerektiğini unutmamalıdır. Gelir vergisi ve diğer benzer zorunlu ödemelerle ilgili nakit akışı verileri, özellikle yatırım veya finansman faaliyetleriyle bağlantılı olmadıkça, cari faaliyet verilerinin bir parçası olarak ayrı olarak raporlanmalıdır. Kredi kuruluşlarının hesaplarına veya kuruluşun kasalarına döviz satışından (zorunlu satış dahil) fon alındığında, ilgili tutarlar cari faaliyet verilerine sabit kıymet satışından nakit makbuzlar olarak yansıtılır ve diğer mülk.

Nakit akış tablosu nasıl doldurulur - form 4

Genel bir kural olarak, raporlama için ayrılan süre bir hafta sonu veya tatil günlerinde sona ererse, son tarih, onları takip eden ilk iş gününe kadar uzatılır. Raporlama kurallarının ihlali için muhasebeci, işletme başkanı para cezası ile cezalandırılır. Form 4'ün yanı sıra, bu makalede indirebileceğiniz tamamlanmış bir bilanço (form 1), finansal sonuç tablosu (form 2, eski gelir tablosu), form 2'yi buradan indirebilirsiniz.

Ayrıca özkaynak değişim tablosunu doldurmak da gereklidir (Form 3). Formu ve doldurulmuş örnek formu 3 buradan indirebilirsiniz. Nakit akışı örneği doldurma Formu 4'ün doldurulması, formun “başlığı” ile başlar.

İlk olarak, kuruluşun verileriyle bir satır doldurulur: isim, kimlik kodu, faaliyet türü belirtilir (kurucu belgelere uygun olmalıdır).

Nakit akışı tablosu formu 4: doldurma

Dikkat

Nakit Akışı Tablosu doldurma örneği Aşağıdaki verilere dayanarak mali tabloların 4. formunu dolduralım: 1C'de ücretsiz 267 video dersi alın:

- 1C Muhasebe 8.3 ve 8.2 hakkında ücretsiz video eğitimi;

- 1C ZUP 3.0'ın yeni sürümü hakkında eğitim;

- 1C Ticaret Yönetimi 11 üzerine iyi bir kurs.

İşlemin adı İlgili muhasebe hesabı Tutar (ov.) Kalan den. eldeki nakit Dt 50 6 000 Kalan nakit Takas hesabındaki fonlar 51.170.000 Dt Sevk edilen ürünler için alıcılardan fon alınması (KDV dahil) Kt 62.885.000 (KDV 135.000 dahil) Alıcılardan avans ödemelerinin alınması 62.59.000 Dt (KDV dahil 9.000) Tedarikçilere malzeme ve ham madde ödemesi malzemeler Dt 60 82.600 (dahil.

Nakit akış tablosu derleme prosedürü (Form 4)

Ardından nakit akışlarının üç kategoriye bölünmesi gelir: cari işlemler, yatırım işlemleri ve finansal işlemler. Bu kategorilerin her biri iki alt kategoriye ayrılmıştır: makbuzlar ve ödemeler. Her bir işlem türünden önce, bu işlemlerde geçen para miktarını yansıtmanın gerekli olduğu iki sütun vardır: raporlama yılı için sütun 3, önceki raporlama yılı için sütun 4.

2014 yılı için form 4'ü doldururken 2014, 2013 yılı bilgilerini yansıtmanız gerekmektedir. "Mevcut işlemlerden nakit akışları" bölümünün tamamlanması Fişler: 4110 - toplam fiş tutarı belirtilir. 4111-4119 - transkriptleri:

- mal, iş ve hizmet satışı

- fonların ödenmesi, kira için, lisanslar, telif hakları

- para talep etme haklarının devri

- diğer tedarik.

Ödemeler ayna bazında yapılır: 4120 - toplam ödeme tutarı.

Yıllık mali tabloların 3, 4 ve 5 numaralı formlarını doldurmanın nüansları

- Duran varlıkların (maddi olmayan duran varlıklar, gayrimenkul, duran varlıklar) satışı, bu varlıklardaki finansal yatırımları içermez.

- Diğer işletmelerin hisselerinin yabancılaştırılması işlemlerinden

- Borçlanma senetlerinin satışından, daha önce verilen kredilerin iadesi

- İşletmelere, hisse senetlerine, mevduatlara yatırım şeklinde gelirden

- Diğer tedarik.

Ödemeler: 4220 - toplam ödeme tutarı. 4221-4229 - transkript:

- Ekipmanın güncellenmesi, onarımı, bilimsel gelişmeler, dahil. ve duran varlıklar

- Diğer işletmelerin hisselerinin satın alınması, hisse senetleri

- Borçlanma senetlerinin satın alınması, alacak hakları, kredi harcamaları

- Yatırım işlemlerinden kaynaklanan yükümlülükler üzerindeki faiz

- diğer ödemeler.

Nakit akışı tablosunun 4200 satırı, yatırım faaliyetlerinden kaynaklanan nakit akışlarının dengesini gösterir.

Bilançonun 3, 4 ve 6 numaralı formlarının doldurulması

Posta ile gönder Bilançonun Form 3'ü, 4 ve 6'nın ekidir. Bu formları kimin ve ne zaman yaptığını yazımızda anlatacağız. Bilanço 3, 4 ve 6 formları ne zaman Bilanço Form 3 Bilanço Form 4 Bilanço Form 6 Özet Bilanço 3, 4 ve 6 formları ne zaman hazırlanır? Bilançonun 3, 4 ve 6 numaralı formları yıllık mali tablolarda yer alır ve ana formlarının (bilanço ve gelir tablosu) ekleridir:

- form 3 - özkaynak değişim tablosu;

- form 4 - nakit akış tablosu;

- form 6 - fonların kullanım amacı hakkında rapor.

Başvuru formlarının yanı sıra ana muhasebe formları, Rusya Maliye Bakanlığı'nın 2 Temmuz 2010 tarih ve 66n sayılı “Kuruluşların Muhasebe Tabloları Formları Hakkında” emriyle onaylanmıştır.

Buna ek olarak, kiralarlar:

- form 1 (tamamlanmış bilanço);

- form 2 (önceden gelir tablosu olarak bilinen finansal sonuç tablosu);

- form 3 (özkaynak değişim tablosu).

Form 4'ün doldurulması Form 4'teki nakit akış tablosunu buradan indirebilirsiniz. Form başlığı Doldurma, form başlığı ile başlar. Bu durumda, eylem sırası aşağıdaki gibidir:

- İlk olarak, kuruluşla ilgili bilgilerin girildiği bir satır doldurulur. Bu, şirketin adı, kimlik kodu ve faaliyet türü (kurucu belgelere göre).

- Bundan sonra, nakit akışları üç işlem kategorisine ayrılır: cari, yatırım ve finansal.

Mali tabloların 4. formunu doldurma kuralları

4120 satırı toplam ödeme tutarını gösterir ve 4120'den 4129'a kadar olan satırlarda bunların şifresi çözülür

- mal, iş ve hizmet alımı için harcanan para;

- maaş fonu;

- kredi yükümlülüklerine faiz;

- vergi ve diğer zorunlu ödemelerin ödenmesi için harcanan finansman;

- diğer ödemeler.

Cari işlemler, diğer bölümlere tam olarak atfedilemeyecek tüm işlemleri içerir. Belgenin 4100 satırı, nakit akışlarının bakiyesini gösterir. Yatırım faaliyetlerinden nakit akışları Yatırım faaliyetleri, bilimsel projelere yapılan yatırımların yanı sıra diğer işletmelere özsermaye katılımını, sözleşme anlaşmaları kapsamındaki ödemelerin maliyetlerini ve yatırım faaliyetleriyle bağlantılı olarak bireysel çalışanlara yapılan ödemeleri içerir.

Satır 4210, toplam makbuz miktarını gösterir.

Aşağıdaki bağlantıdan indirilebilen tamamlanmış örnek raporda, form 4'ün tamamlanmış ikinci bölümüne bakın. Finansal İşlemler bölümünden Nakit Akışlarının Tamamlanması Finansal işlemler, krediler, borçlanmalar veya bir öz sermaye hissesinin satışı şeklinde ek sermaye artırmayı içerir. Makbuzlar: 4310 - toplam makbuz miktarı. 4311-4319 - transkriptleri:

- Kredi fonlarının elde edilmesi

- Üyelerin katkılarında artış

- Sorunu paylaş

- Borç senetleri (tahvil) ihracı.

Ödemeler: 4320 - toplam ödeme tutarı. 4321-4329 - transkriptleri:

- Sahipler paylarını satın alırken, çıkma durumunda paylar

- Karın bir kısmının ödenmesi

- Borç senetleri, yükümlülükler (krediler, krediler) ödemesi.

Form 4'ün her kategorisi için verileri doldururken, bakiyeye dikkat etmeniz gerekir: ödemeler ve makbuzlar arasındaki fark.

Bu, küçük işletmelerin 2012 yılı için yıllık bilançolarına ek olarak sunmaları gereken dördüncü formdur.

Bu küçük işletme formunun nasıl doldurulacağına bakacağız. Birçok satır, işin bu bölümünün temsilcileri tarafından doldurulmaz.

Bu rapor sadece kuruluşun nakit verilerini değil, aynı zamanda nakit bilgilerini de içerir. eşdeğerleri - oldukça likit finansal yatırımlar. 23/2011 PBU'nun 5. paragrafına göre, yüksek likiditeye sahip finansal yatırımlar, önceden belirlenmiş bir nakde kolayca dönüştürülebilen ve önemsiz risk değerdeki değişiklikler (bundan sonra - nakit benzerleri).

Okuyuculara - muhasebecilere değil, anlaşılmaz bir kısaltmadan korkmamaları için PBU'nun bir "Muhasebe Kuralları" belgesi olduğunu söyleyeceğiz. Belirli ticari işlemleri tek tip olarak yansıtmak için onaylanmıştır ve ticari bir kuruluş tarafından gerçekleştirilen tüm işlemler için geçerlidir.

Bilanço göstergeleri, kuruluşun gerçek finansal durumunu değerlendirme problemini gerektiren nakit girişi ve çıkışının yapısı hakkında bilgi içermez. Nakit akışı tablosu, bilançonun 1250 "Nakit ve nakit benzerleri" satırının bir dökümüdür.

Nakit eşdeğerleri, örneğin, kuruluşun "talep üzerine" bankalardaki mevduatlarını içerir.

Kuruluşun nakit akış tablosu şunları yansıtır:

- nakit ödemeleri ve makbuzları ile nakit benzerleri (bundan sonra - kuruluşun nakit akışları);

- raporlama döneminin başındaki ve sonundaki nakit ve nakit benzerleri bakiyeleri.

Organizasyon nakit akışı değiller:

- nakit benzerlerine yatırımla ilgili ödemeler (örneğin, takas hesaplarından mevduat hesaplarına aktarılan tutarlar);

- tahakkuk eden faiz hariç nakit benzerlerinin geri ödenmesinden elde edilen makbuzlar (mevduattan cari hesaba para iadesi);

- Merkez Bankası döviz kuru ile bankanın döviz kuru arasındaki fark dışındaki döviz işlemleri;

- bazı nakit benzerlerinin diğer nakit benzerleriyle takası (işlemden kaynaklanan kayıp veya kazançlar hariç);

- bir banka hesabından nakit alınması, bir kuruluşun bir hesabından aynı kuruluşun başka bir hesabına para transferi dahil olmak üzere, nakit veya nakit benzerlerinin bileşimini değiştiren, ancak toplam tutarlarını değiştirmeyen diğer benzer ödemeler ve makbuzlar.

Aşağıdaki nakit akışları, nakit akış tablosunda ayrı olarak gösterilir:

- mevcut operasyonlardan;

- yatırım operasyonlarından;

finansal işlemlerden.

Aynı zamanda, bir operasyondan gelen ödemeler ve makbuzlar, farklı nakit akış türlerine atıfta bulunabilir.

Örneğin:

- faiz ödemesi mevcut işlemlerle ilgilidir;

- Borcun anapara tutarının iadesi mali işlemlere atıfta bulunur.

Kredi geri ödenirken bu iki kısım da tek seferde ödenebilir. Bu durumda işletme, tek tutarı uygun kısımlara böler ve bunları nakit akış tablosunda ayrı olarak sunar.

Nakit yansıtma prosedürüorganizasyon akışları

PBU 23/2011 tarafından belirlenen kurallara göre, nakit akışları hakkındaki bilgiler, tablo kullanıcılarının şirketin gerçek finansal durumu ve ödeme gücü hakkında fikir sahibi olabileceği şekilde yansıtılmalıdır.

Not! 23/2011 PBU'nun 15. maddesi uyarınca, her biri önemli nakit ve (veya) nakit benzerlerinin organizasyonuna yapılan makbuzların türü gelir tablosuna yansıtılır nakit akımıayrı ayrışirket ödemelerinden.

23/2011 PBU'nun 16. paragrafına göre, nakit akışları, kuruluşun faaliyetlerini karşı tarafların faaliyetleri kadar karakterize etmedikleri ve (veya) bazı kişilerden gelen makbuzlar belirlediğinde, rapora daraltılmış bir şekilde yansıtılır. diğer kişilere ilgili ödemeler.

Örneğin:

1. Komisyon veya acente hizmetlerinin kendileri tarafından uygulanmasıyla bağlantılı olarak komisyon acentesi veya acentesinden para alınması ve çekilmesi (hizmetlerin kendileri için ödeme hariç).

2. Alıcılardan ve müşterilerden alınan makbuzların, tedarikçilere ve yüklenicilere yapılan ödemelerin ve Rusya Federasyonu bütçe sistemine yapılan ödemelerin veya ondan geri ödemelerin bir parçası olarak dolaylı vergiler (KDV, tüketim vergileri);

3. Hizmet faturalarının geri ödenmesi ve bu ödemelerin kira ve diğer benzer ilişkilerde uygulanması nedeniyle karşı taraftan alınan makbuzlar (yeniden faturalandırma \"komünal\").

4. Karşı taraftan aynı miktarda tazminat alındığında nakliye hizmetleri için ödeme (nakliye maliyetlerinin yeniden faturalandırılması).

KDV tutarlarının rapora yansıması

Yeni PBU'nun 16. Maddesi, kuruluşları "daraltılmış" KDV tutarlarını göstermeye teşvik etmektedir. Bu, alınan ödeme tutarlarından \"gelen\" KDV tutarını ve ödenen tutarlardan \"giden\" KDV tutarını düşürmemiz gerektiği anlamına gelir. Ve bütçeye ödenen KDV tutarını diğer giderlerde belirtiyoruz.

Gelir ve giderlerin toplamının kendileri KDV'den "çıkarıldığı" için, bu verginin de gelir ve giderlerde dikkate alınması gerekir. Bu şu şekilde yapılır: \"giden \" KDV tutarından (alıcılardan aldığımız), bütçeye ödenen KDV'yi ve \"gelen\" KDV'yi (listelediğimiz) çıkarırız. . Sonuç olumluysa, diğer gelirlere, olumsuz ise diğer giderlere yansıtılır.

Kuruluşun hareketli bir nakit akışı, farklı KDV oranları, ihracat işlemleri ve KDV'ye tabi olmayan işlemleri varsa, böyle bir doldurma prosedürü bir muhasebeci için birçok zorluğa neden olabilir. Raporu doldururken, artık 50, 51, 52 hesaplarının analizine güvenemeyecek çünkü. tüm cirolardan KDV'yi \"çıkarmak\" gereklidir.

Kuruluşun nakit akış tablosunun göstergeleri Rus rublesine yansıtılmaktadır.

Yabancı para cinsinden nakit akışlarının tutarı, bu dövizin ödemenin yapıldığı veya alındığı tarihte Rusya Federasyonu Merkez Bankası tarafından belirlenen rubleye resmi döviz kuru üzerinden rubleye dönüştürülür.

Not! Raporu tamamlarken şunu unutmayın: indirilebilir veya olumsuz göstergeler raporda gösterilir parantez içinde(2 Temmuz 2010 tarihli ve 66n sayılı Maliye Bakanlığı Kararı \"Bir kuruluşun mali tablolarının biçimleri hakkında\").

Trafik Raporu Metrikleriönceki için nakitdönem

Prensip olarak, bu tür bir rapor küçük bir işletme tarafından ikinci kez derlendiğinden, önceki rapordan uygun satırları doldurmanız gerekecektir. Eskiden bu tür raporları dolduran büyük işletmeler biraz daha kolay. Bu tür kuruluşların muhasebecilerinin sadece sayıları biraz değiştirmesi gerekecek.

mevcut operasyonlardan akar\”

Bu bölüm, kuruluşun ana faaliyetleriyle (alıcılardan gelen makbuzlar ve tedarikçilere yapılan ödemeler) ilgili nakit girişlerini ve çıkışlarını karakterize eden göstergeler içerir.

Bu bölüme ayrıca şunlar dahildir:

1. Gelir:

– kira, lisans ödemeleri, telif ücretleri, komisyonlar ve diğer benzer ödemeler;

- alıcıların (müşterilerin) alacak hesaplarındaki faizden;

- finansal yatırımların yeniden satışından;

– diğerleri (pozitif nihai KDV bakiyesi dahil).

2. Ödemeler:

- çalışanların ücreti hakkında;

- gelir vergisi;

- borç yükümlülüklerine ilişkin faiz (yatırım varlıklarının değerine dahil edilen faiz hariç);

– diğerleri (negatif nihai KDV bakiyesi dahil).

3. Cari faaliyetlerden kaynaklanan nakit akışları bakiyesi (mevcut faaliyetlerden alınan makbuzlar eksi cari faaliyetlere ilişkin ödemeler).

Mevcut faaliyetlerden elde edilen gelir

Gelir - toplam(satır 4110, \"A\" etiketli hücre) - mevcut işlemlerden alınan toplam makbuz miktarını gösterir (satırların toplamı olarak hesaplanır 4111 –4119 ).

İçermek:

ürünlerin, malların, işlerin ve hizmetlerin satışından(satır 4111, \"B\" etiketli hücre) - satılan mallar, işler, hizmetler (komisyonlar ve acente ücretleri dahil) için takas hesaplarına ve kuruluşun kasalarına (ve nakit benzeri hesaplara) alınan nakit ve benzeri tutarları gösterir.

Bu makbuzlar, aşağıdaki hesapların borçlarında muhasebe kayıtlarına yansıtılır:

50 \"Kasiyer\";

51 \"Takas hesapları\";

52 \"Döviz hesapları\";

- yapılan masraflar (ulaşım, kamu hizmetleri vb.) için tazminat olarak alındı.

kira ödemeleri, telif hakları, telif hakları, komisyonlar ve diğer benzer ödemeler (satır 4112) - kira ödemeleri, telif hakları, komisyonlar ve diğer benzer ödemeler nedeniyle alınan nakit ve benzeri tutarları belirtin.

Bu makbuzlar ayrıca 50, 51, 52, 58, 76 hesaplarının borçlarına eksi tutarlar da yansıtılır:

– dolaylı vergiler (KDV hariç KDV tutarlarını geri ödeme tutarlarından ve taahhütlere, anaparalara borçluyuz);

- aracıların taahhütlerine, müdürlerine, müşterilerine devredilmesi nedeniyle acenteler, komisyon acenteleri, aracılar tarafından alınan;

- yapılan hizmet ve diğer masraflar için tazminat olarak alındı.

Not! Eğer, yukarıdaki tutarlar tutardan düşüldüğünde, gelir olumsuz bir sonuç aldı, o zaman bu tutar satırlara yansıtılmalıdır4121 "hammadde, malzeme, yapım işleri, hizmetler için tedarikçiler (yükleniciler)" ve/veya4129 \”diğer ödemeler\”.

finansal yatırımların yeniden satışından(astar 4113 ) - kısa vadede (genellikle üç ay içinde) yeniden satılmak üzere edinilen finansal yatırımlardan alınan nakit ve benzeri tutarları gösterir.

diğer tedarik(astar 4119 ) - kuruluşların mevcut faaliyetlerinden elde edilen diğer gelirlerin miktarını gösterir. Bu tür makbuzlar şunlar olabilir:

- para biriminin satışından/satın alınmasından elde edilen kâr miktarı;

– KDV uzlaşmalarının pozitif bakiyesi;

- tazminat miktarı;

- alıcıların (müşterilerin) alacak hesaplarındaki faiz alacakları;

- diğer mülklerin satışından elde edilen gelirler (sabit varlıkların satışı hariç);

Bu makbuzların tutarları, satırdaki satışlardan elde edilen gelirlerin tutarları ile aynı esaslara göre yansıtılır. 4111 .

Kuruluş tarafından bütçeden alınan dolaylı vergi tutarları (örneğin, KDV iadeleri) bu satırda \"daraltılmış\" olarak yansıtılır.

Cari hesap ödemeleri

Ödemeler - toplam(satır 4120, \"B\" etiketli hücre) - mevcut işlemler için ödeme tutarını gösterir (satırların toplamı olarak hesaplanır 4121-4129) . Hat göstergeleri 4120 ve çizgilerle 4121-4129 parantez içinde belirtilmiştir.

İçermek:

hammaddeler, malzemeler, işler, hizmetler için tedarikçilere (yüklenicilere)(astar 4121 , \"G\" etiketli hücre) - kuruluşun mevcut faaliyetleri ile ilgili alınan mal ve malzemeler, işler ve hizmetler için tedarikçilere ve yüklenicilere yapılan ödemelerin miktarını gösterir.

50 \"Kasiyer\";

51 \"Takas hesapları\";

52 \"Döviz hesapları\";

58 \"Finansal yatırımlar\" (finansal yatırımlarla ilgili nakit benzerlerinin muhasebeleştirilmesi açısından);

76 \"Farklı borçlu ve alacaklılarla yapılan ödemeler\" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

ve nakit akış tablosuna aşağıdaki tutarlar düşülerek yansıtılır:

– dolaylı vergiler (taahhütler, anaparalar ile ilgili iade ve KDV tutarlarından KDV hariç ödenen KDV tutarlarını düşeriz);

- acenteler, komisyon acenteleri, aracılar tarafından ödenen ve aracıların müdürlerine, müdürlerine ve müşterilerine devredilmesi nedeniyle ödenen tutarlar;

geri ödenebilir giderler (ulaşım, kamu hizmetleri vb.)

çalışanların ücretleri ile ilgili olarak(astar 4122 , \"D\" etiketli hücre) - kuruluş çalışanlarının ücretleri ile ilgili ödemelerin miktarını ve (kuruluşların çalışanları için üçüncü şahıslar lehine yapılan ödemeler dahil) gösterir.

Bu ödemeler, aşağıdaki hesapların kredisi için muhasebe kayıtlarına yansıtılır:

50 \"Kasiyer\";

51 \"Takas hesapları\";

52 \"Döviz hesapları\";

58 \"Finansal yatırımlar\" (finansal yatırımlarla ilgili nakit benzerlerinin muhasebeleştirilmesi açısından);

76 \"Farklı borçlu ve alacaklılarla yapılan ödemeler\" (diğer nakit benzerlerinin muhasebeleştirilmesi açısından);

borç yükümlülüklerinin faizi(astar 4123 ) - yatırım varlığının değerine dahil edilen faiz hariç, borç yükümlülüklerine faiz ödenmesiyle ilgili ödemelerin tutarını gösterir.

gelir vergisi(astar 4124, "E" etiketli hücre) - peşin vergi ödemeleri de dahil olmak üzere kurumlar vergisi ödemesi ile ilgili ödemelerin tutarını gösterir (satırlar 4125-4128 ) - ek satırların adları ve bu adlara karşılık gelen ödeme tutarları belirtilir.

Ek satırlarda, muhasebeci, önemlilik düzeyini dikkate alarak, diğer satırlar için ödeme tutarlarında dikkate alınmayan mevcut faaliyetler için ödemeleri yansıtabilir.

Bu tür ödemeler, açık bir şekilde sınıflandırılamayan ödemeler olabilir.

Bu ödemelerin tutarları, alınan mal ve malzeme, iş ve hizmetler için tedarikçi ve yüklenicilere yapılan ödeme tutarları ile aynı esaslara göre yansıtılır. 4121 .

diğer ödemeler(astar 4129, \"F\" etiketli hücre) - kuruluşların mevcut faaliyetleri ile ilgili diğer ödemelerin miktarını gösterir. Bu ödemeler şunlar olabilir:

- para biriminin satışından/satın alınmasından kaynaklanan zarar miktarı;

- nakit benzerleri değiştirilirken alınan zarar tutarı;

- KDV için eksi ödeme bakiyesi (bütçeye borç);

- karşı taraflarla yapılan sözleşmeler kapsamında kuruluş tarafından ödenen cezalar, para cezaları ve yaptırımlar;

– banka giderleri;

- önceki paragraflarla ilgili olmayan giderler.

Diğer ödemelerin tutarları, alınan mal ve malzeme, iş ve hizmetler için tedarikçilere ve yüklenicilere yapılan ödeme tutarları ile aynı esaslara göre yansıtılır. 4121 .

Kuruluş tarafından bütçeye ödenen dolaylı vergilerin tutarları (örneğin KDV) bu satırda \"daraltılmış\" olarak yansıtılır.

(astar 4100 ) - cari işlemlerden alınan makbuzlar ile cari işlemlerden yapılan ödemeler arasındaki farkın tutarını gösterir.

Astar 4100 (\"Z\" etiketli hücre) = satır 4110 ("A" etiketli hücre)- astar 4120 ("B\" etiketli hücre).

Sonuç negatif ise parantez içinde belirtilir. Negatif sonuç almak normaldir. Sonuçta, cari yılda aldığınızdan daha fazla para harcadığınızı gösteriyor. En önemlisi, nakit bakiyeniz negatif değil (raporun üçüncü sayfasında belirtilmiştir). Örneğimizde, 2012'de olan budur (\”A\” = 1567 etiketli hücre, \”B\” etiketli hücre = 1865). \"Z \" etiketli son hücrenin negatif olduğu ortaya çıktı - eksi 298.

"Para" bölümünü tamamlamayatırımdan kaynaklanan akışlaroperasyonlar\"

Bu bölümde kuruluşlar, yatırım faaliyetleriyle ilişkili nakit akışlarını yansıtır - duran varlıkların edinimi, yaratılması veya elden çıkarılması. Bu bölümün küçük işletme temsilcileri tarafından doldurulması olası değildir, ancak yine de bazı nüanslar hakkında konuşacağız.

Bunu hesaplama prosedürü, \"mevcut işlemler için nakit akışları\" ile aynıdır.

Yatırım faaliyetlerinden kaynaklanan nakit akışlarına örnekler:

- araştırma, geliştirme ve teknolojik çalışma maliyetleri de dahil olmak üzere, mevcut olmayan varlıkların satın alınması, yaratılması, modernizasyonu, yeniden yapılandırılması ve kullanımına ilişkin olarak tedarikçilere (yükleniciler) ve kuruluş çalışanlarına yapılan ödemeler;

– PBU 15/2008 uyarınca yatırım varlıklarının değerine dahil edilen borç yükümlülüklerine ilişkin faiz ödemesi;

- duran varlıkların satışından elde edilen gelirler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, diğer kuruluşlardaki hisselerin (faizlerin) satın alınmasıyla ilgili ödemeler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, diğer kuruluşlardaki hisselerin (katılım paylarının) satışından elde edilen gelirler;

- diğer kişilere kredi verilmesi;

- diğer kişilere verilen kredilerin iadesi;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, borçlanma senetlerinin (diğer kişilerden fon talep etme hakları) edinilmesiyle bağlantılı ödemeler;

- kısa vadede yeniden satış amacıyla edinilen finansal yatırımlar hariç, borçlanma senetlerinin satışından elde edilen gelirler (diğer kişilerden fon talep etme hakları);

- diğer kuruluşlardaki özsermaye katılımından elde edilen temettüler ve benzeri gelirler;

- kısa vadede yeniden satış amacıyla edinilenler hariç, borç finansal yatırımlarından elde edilen faiz geliri.

"Para" bölümünü tamamlamafinansal işlemlerden kaynaklanan akışlar\”

Bu bölüm, borç veya öz sermaye bazında finansman sağlamayla ilgili nakit akışlarının tutarlarını yansıtır.

Bu tür işlemler, yapı ve büyüklükte değişiklikler gerektirir:

- kuruluşun sermayesi;

- kuruluşun ödünç alınan fonları.

Finansal işlemlerden kaynaklanan nakit akışlarına örnekler:

- sahiplerin (katılımcıların) parasal katkıları, hisse ihracından elde edilen gelirler, katılım paylarında artış;

- kuruluşun hisselerinin (katılımcı çıkarlarının) onlardan geri alınması veya üyelikten çekilmeleri ile ilgili olarak sahiplere (katılımcılara) yapılan ödemeler;

- kar dağıtımı için temettü ödemeleri ve karların sahipleri (katılımcılar) lehine diğer ödemeler;

- tahvil, kambiyo senetleri ve diğer borçlanma senetlerinin ihracından elde edilen gelirler;

- senetler ve diğer borçlanma senetlerinin geri alınması (itfası) ile bağlantılı ödemeler;

– diğer kişilerden kredi ve kredi almak;

- diğer kişilerden alınan kredilerin ve kredilerin geri ödenmesi.

Sonuçlar

Raporlama dönemi için nakit akışları dengesi(astar 4400 , \"L\" etiketli hücre) - ekleyerek elde edilen miktarı gösterir:

Mevcut faaliyetlerden kaynaklanan nakit akışları dengesi(astar 4100, "Z" etiketli hücre);

Yatırım faaliyetlerinden kaynaklanan nakit akışları dengesi(astar 4200, \"VE\" etiketli hücre);

Finansal işlemlerden kaynaklanan nakit akışları dengesi(astar 4300, "K" etiketli hücre);

Astar 4400 = dize 4100 + dize 4200 + dize 4300 .

Sonuç negatif ise parantez içinde belirtilir.

Örneğimizde 2012'de negatif (-298), 2011'de ise pozitiftir (434).

Raporlama döneminin başındaki nakit ve nakit benzerleri bakiyesi(astar 4450 ) - yılın başındaki nakit ve nakit benzerleri bakiyesinin tutarını gösterir. Bu gösterge, yılın başındaki bilanço satırı göstergesi 1250 "Nakit ve nakit benzerleri" ile ilişkilendirilmelidir. Bu miktarlar eşit değilse, ortaya çıkan sapmaları deşifre etmek ve açıklamak gerekir.

Raporlama dönemi sonundaki nakit ve nakit benzerleri bakiyesi (satır 4500) - yıl sonundaki nakit ve nakit benzerleri bakiyesinin tutarını gösterir.

Bu gösterge, yıl sonundaki bilanço satırı göstergesi 1250 "Nakit ve nakit benzerleri" ile ilişkilendirilmelidir. Bu miktarlar eşit değilse, ortaya çıkan sapmaları deşifre etmek ve açıklamak gerekir.

Döviz kurundaki değişikliklerin etkisinin büyüklüğü Ruble ile ilgili olarak(astar 4490 ) - yabancı para fonlarının ve eşdeğerlerinin rubleye dönüştürülmesiyle bağlantılı olarak ortaya çıkan döviz kuru farklarının toplam tutarını \"daralmış\" gösterir.

Örneğimizde, \"L\" dizisinin değeri \"Z\" dizisinin değerine eşittir, çünkü herhangi bir yatırım ve finansal işlemimiz olmadı. Ardından, yılın başındaki ve sonundaki nakit bakiyelerini gösterir ve kontrol oranlarını kontrol ederiz. 2012'nin başındaki "M" satırındaki nakit bakiyesi, 2011 sonundaki fon bakiyesine, yani 2011 sütunundaki "H" satırındaki değere eşittir. Ve 2011'in başındaki fon bakiyesi, \"M\" satırındaki ilgili sütunda belirtilmiştir. Örneğimizde, bu 24'tür.

2012 yılı sonundaki fon bakiyesi, ilgili sütundaki \"H\" satırında gösterilmektedir.

Şimdi kontrol oranlarını kontrol ediyoruz. Yılın başındaki bakiye + nakit akışları bakiyesi (artı veya eksi) = yıl sonundaki nakit bakiyesi.

\"M\" satırındaki değer ile \"L\" satırındaki değerin, ilgili sütunun \"H\" satırındaki değere eşit olması gerektiği ortaya çıktı.

Ve sırayla, bilançodaki "nakit" satırına uymaları gerekir. Bu kontrol oranları sağlanıyorsa raporu doğru doldurmuş oluyoruz. Devredilebilir.

Raporu doldurmak için, muhasebe programından 50, 51 ve 52 hesaplarının bir analizini yazdırmanızı tavsiye ederiz - sonuçta, buradan "germe" sayıları geliyor. Bu hesaplar nakit akışını yansıtır. Ve bu hesapları analiz ederek paranın nereye gittiğini görebilirsiniz. Aslında formun konusu bu. Elbette, kolay değil. Bu nedenle makale size tanıdık gelmeyebilecek birçok kavramla dolu. Ancak anlamaya çalışın: formun yapısını ve doldurulma sırasını anladığınızda, size çok karmaşık görünmeyecektir. Sana inanıyorum!

Nakit akış tablosu (Form No. 4). Doldurma talimatları, kuralları ve prosedürü

Nakit akış tablosu, cari faaliyetler, yatırım faaliyetleri ve finansal faaliyetler bağlamında raporlama döneminin başındaki ve sonundaki nakit bakiyeleri dikkate alınarak nakit akışları (giriş, nakit yönü) hakkında bilgi içermelidir.

Kuruluşun kasada tutulan ilgili kasa hesaplarına, takas, para birimi özel hesaplarına kaydedilen kuruluşun nakit akışına ilişkin bilgiler, yılın başından itibaren tahakkuk esasına göre yansıtılır ve Rusya Federasyonu para biriminde sunulur.

Yabancı para cinsinden fon bulunması (hareket) durumunda, her bir türü için önce döviz cinsinden bir hesaplama yapılır. Bundan sonra, yabancı para cinsinden düzenlenen her hesaplamanın verileri, mali tabloların düzenlendiği tarih itibariyle Rusya Federasyonu Merkez Bankası oranında yeniden hesaplanır. Bireysel hesaplamalar için elde edilen veriler, raporun ilgili göstergeleri doldurulurken özetlenir.

Nakit akış tablosu verileri derlenirken aşağıdaki hususlara dikkat edilmelidir.

Mevcut faaliyet, faaliyetin konusuna ve amaçlarına uygun olarak, ana amaç olarak kâr elde etmeyi amaçlayan veya kâr elde etmeyi bu şekilde bir amaç edinmeyen bir kuruluşun faaliyetidir, yani endüstriyel ürünlerin üretimi, performansı ile. inşaat işleri, tarım, mal satışı, kamu hizmetlerinin sağlanması, gıda, tarım ürünlerinin hasadı, mülk kiralama vb.

Yatırım faaliyeti, bir kuruluşun arsa, bina ve diğer gayrimenkul, ekipman, maddi olmayan duran varlıklar ve diğer duran varlıkların satın alınması ve bunların satışı ile bağlantılı olarak kuruluşun sermaye yatırımlarıyla ilgili faaliyetidir; diğer kuruluşlara uzun vadeli finansal yatırımların uygulanması, tahvil ve diğer uzun vadeli menkul kıymetlerin ihracı vb.

Finansal faaliyet, bir kuruluşun kısa vadeli finansal yatırımların uygulanması, tahvil ve diğer kısa vadeli menkul kıymetlerin ihracı, önceden edinilmiş hisse senetlerinin, tahvillerin vb. 12 aya kadar elden çıkarılması ile ilgili faaliyetidir.

Cari, yatırım ve finansal faaliyetler bağlamında nakit akışlarına ilişkin veriler sunulurken, faaliyetin belirtilen her bölümü, mal, ürün, iş, hizmet satışından, sabit mal satışından elde edilen fiili nakit girişini açıklayan bir döküm içermelidir. varlıklar ve diğer mülkler, avansların alınması , bütçe fonları ve diğer hedeflenen finansmanın fonları, krediler, krediler, temettüler, finansal yatırımların faizi ve diğer gelirler; mallar, ürünler, işler, hizmetler, ücretler, devlet bütçe dışı fonlarına yapılan kesintiler, avans verilmesi, finansal yatırımlar, temettü ödemesi, menkul kıymetlere faiz, ödemeler için fonların yönü alınan krediler ve krediler ve diğer ödemeler ve transferler üzerindeki faizin ödenmesi için bütçe.

İşletmeler, kırılımlarda, faiz ve temettü ödemesi (alınması) ile ilgili nakit akışlarının yanı sıra olağanüstü durumların sonuçlarının ayrıca açıklanması gerektiğini unutmamalıdır. Gelir vergisi ve diğer benzer zorunlu ödemelerle ilgili nakit akışı verileri, özellikle yatırım veya finansman faaliyetleriyle bağlantılı olmadıkça, cari faaliyet verilerinin bir parçası olarak ayrı olarak raporlanmalıdır.

Kredi kuruluşlarının hesaplarına veya kuruluşun kasalarına döviz satışından (zorunlu satış dahil) fon alındığında, ilgili tutarlar cari faaliyet verilerine sabit kıymet satışından nakit makbuzlar olarak yansıtılır ve diğer mülk. Aynı zamanda, satılan döviz miktarı, cari faaliyetler için fon harcamalarını karakterize eden verilere, ilgili harcama yönünde dahil edilir.

Döviz alınırken, aktarılan fonlar ilgili doğrultuda cari faaliyetlere ilişkin verilere dahil edilir. Edinilen yabancı paranın tahsilatı ayrıca cari faaliyetlere ayrı olarak veya diğer makbuzların bir parçası olarak (sabit kıymetlerin ve diğer mülklerin satışı hariç) yansıtılır.

Bir nakit akış tablosu formu geliştirirken ve kabul ederken, kuruluşlar, 13 Ocak 2000 tarihli Rusya Federasyonu Maliye Bakanlığı Emri'nin ekinde verilen formu örnek olarak kullanabilirler N 4n "Kuruluşların Muhasebe Tablosu Formları Üzerine" .

Kuruluşlar, bir nakit akışı tablosu formu geliştirirken ve kabul ederken, 4 numaralı örnek formda önerildiği gibi, faaliyet alanlarını tanımlayıcı göstergeler olarak alma hakkına sahiptir: cari, yatırım, finansal ve nakit akışı değil.

Kuruluşlar, nakit akış tablosunun, tüzel kişilerle yapılan ödemeler de dahil olmak üzere tahsis ile raporlama döneminde (bir kredi kuruluşundan kuruluşun nakit masasına nakit makbuzlar hariç) nakit makbuzlarına ilişkin referans verileri içermesi gerektiğini dikkate almalıdır. bireylerle yapılan anlaşmaların yanı sıra yazar kasaları veya katı raporlama formlarını kullanarak nakit para alınmasına ilişkin verilerin tahsisi ile (yani, makbuz, kupon, bilet, kupon, posta pulu ve diğer çeklere eşdeğer düzenlenme sırasına göre) mevcut prosedüre uygun olarak onaylanan formlarda katı sorumluluk belgelerinin).

Nakit akış tablosunun kabul edilen formunun ilgili bölümlerindeki kuruluş, kuruluş tarafından kredi kuruluşuna aktarılan veya kuruluşun kasada kredi kuruluşundan alınan para tutarlarına ilişkin verileri ayırmazsa, bu veriler nakit akış tablosu referansında verilmelidir.

Nakit akışı tablosu, doğrudan nakit hesaplarındaki girişlerden gelen verileri sunar.