Bireysel girişimciler için vergilerle ilgilenenler için yardımcı bir makale. Okurlarım arasında böyle olduğunu biliyorum ama sayıları az. Bu yüzden ana sayfada yapmamaya karar verdim.

Kim isterse bulur =)

Lafı fazla uzatmadan doğrudan konuya geçelim ve Rusya'daki en yaygın vakayı ele alalım:

- çalışanı olmayan şahıs şirketi

- Basitleştirilmiş vergi sisteminde IP %6 (basitleştirilmiş)

2016 yılında, böyle bir bireysel girişimci devlete ödeme yapacak:

1. PFR ve FFOMS'a zorunlu katkılar

PFR ve FFOMS'a yapılan katkılar doğrudan asgari ücretle ilgili olduğundan ve 2016'da değişeceğinden, hesap makinesini elinize alıp bazı hesaplamalar yapmanız gerekecektir.

En son verilere göre, 2016 yılında asgari ücret 6204 ruble olacak. Bu 2016 için kesin değerdir!

Formüller uzun zamandır biliniyor, bu yüzden hemen hesaplayacağız:

- FIU'da kendim için: 6204 ruble. x %26 x 12 ay = 19 356 ruble. 48 kop.

- FFOMS'a kendisi için katkılar: 6204 X %5,1 X 12 \u003d 3796 ruble. 85 kop.

- 2016 = 19356.48 + 3796.85 = 23153 ruble için kendiniz için toplam, zorunlu katkılar. 33 kop.

Ancak, Rusya Federasyonu Emekli Sandığı ve FFOM'a yapılan ödeme planı değişmeyecek.

2. Yılda 300 bin ruble üzerindeki gelirler için %1 ödeme yapılması gerekmektedir.

Bu öğe de kaydedilir. Ve tıpkı 2015'te olduğu gibi, yılda 300.000 rubleyi aşan gelirin% 1'ini ödemeniz gerekiyor.

Örnek

Örneğin, 2016'da 6.000.000 ruble "kirli" bir gelir aldınız. İnanıyoruz:

6.000.000 - 300.000 = 5.700.000 ruble.

Bu miktarın% 1'i 57.000 ruble olacak.

Toplam: 23,153.33 + 57.000 = 80.153.33 ruble (yıllık toplam gelir 6 milyon ruble)

Neyse ki, FIU'ya katkılar yukarıdan sınırlıdır

Bu sınırlama aşağıdaki formül kullanılarak hesaplanır:

8MRO X Tarife X 12 ay

6204 X 8 X %26 X 12 = 154.851 ruble. 85 kop.

Ve bir kez daha vurguluyorum ki, Emekli Sandığı'na yapılacak katkı payı üst sınırı, doğrudan asgari ücretin büyüklüğüne bağlıdır. İşte asgari ücretin 2016 yılı için 6204 ruble olduğu gerçeğine dayanan bir hesaplama.

3. Basitleştirilmiş vergi sistemine göre vergi

Pekala, burada her şey açık. Toplam IP gelirinin %6'sı.

Ve bir kez daha size özel örneklerle göstereceğim:

Örnek No. 1: Geliriniz yılda 300.000 rubleyi geçmiyorsa, o zaman:

- Rusya Emeklilik Fonu'na = 19.356 ruble. 48 kopek;

- FOMS'da = 3796 ruble. 85 kop.

Ancak, basitleştirilmiş vergi sistemindeki avanstan PFR ve FFOMS'a yapılan katkıların vergi indirimini unutmayın. Çalışanı olmayan bireysel bir girişimcinin %100 kesinti yapma hakkı vardır.

Örnek No. 2: Geliriniz yılda 300.000 rubleyi AŞIYORsa, o zaman:

- PFR'ye katkı 19.356 ruble olacak. 48 kopek + toplam gelirinizin %1'i eksi 300 bin ruble. Ancak PFR'ye katkı 154.851 rubleyi aşamaz. 85 kop.

- MHIF'e katkı 3.796 ruble olacak. 85 kop.

- + Diğer gelir vergileriniz. Örneğin, USN 6 veya %15.

Umarım her şey açıktır :)

Şu anda bu planın değişmediğini ve 2016'da geçerli olacağını tekrar ediyorum.

Bir şey değişirse, lütfen yorumlarda bana bildirin, bu makaleyi güncelleyeceğim.

Kendi işinizi kurmak, yalnızca girişimcilik faaliyetlerinden kar etme hakkını değil, aynı zamanda vergi ödeme yükümlülüğünü de gerektirir. Bu nedenle, her bireysel girişimci, devlet bütçesine ne zaman ve ne zaman vergi ödemesi gerektiğini açıkça bilmelidir.

Bireysel bir girişimci nasıl açılır ve hangi vergiler ödenir?

Bireysel girişimci olarak kayıt olmak, Rusya Federasyonu'nun tüm vatandaşları için sağlanan vergi ödemelerine ek olarak, bireysel bir girişimcinin bir dizi başka vergi ödemesi gerektiğinden, otomatik olarak böyle bir statüye sahip bir vatandaşı vergilendirme alanında özel bir konuma yerleştirir.

Bir girişimcinin vergi ödemelerinin sayısı, seçtiği vergi sistemine ve işletmenin büyüklüğüne bağlıdır. Kural olarak, gelecekteki işletmenin planlama aşamasında, işletme üzerindeki vergi yükünü belirlemeyi ve böylece projenin karlılığını doğru bir şekilde hesaplamayı mümkün kılan vergilendirme türü belirlenir.

2016'da çalışanlar olmadan IP vergileri

Bireysel bir girişimci, 2016'da önemli ölçüde değişmeyen, seçilen vergilendirme sistemine göre vergi ödemek zorundadır. Dikkate alınan tüm vergi rejimlerinin yalnızca girişimci faaliyetler için geçerli olduğunu hemen not ediyoruz. Ancak bireysel bir girişimci, bir birey olarak, özel vergi rejimlerini bile iptal etmeyen vergileri ödemekle yükümlüdür. Örneğin, bir girişimci hala bir iş sözleşmesi kapsamında çalışıyorsa, işvereni böyle bir bireysel girişimciden kişisel gelir vergisi keser ve ayrıca emeklilik ve sosyal sigortaya katkı payı öder. Durum, bireysel bir girişimcinin sıradan bir vatandaş olarak ödediği ulaşım ve arazi vergileriyle benzerdir.

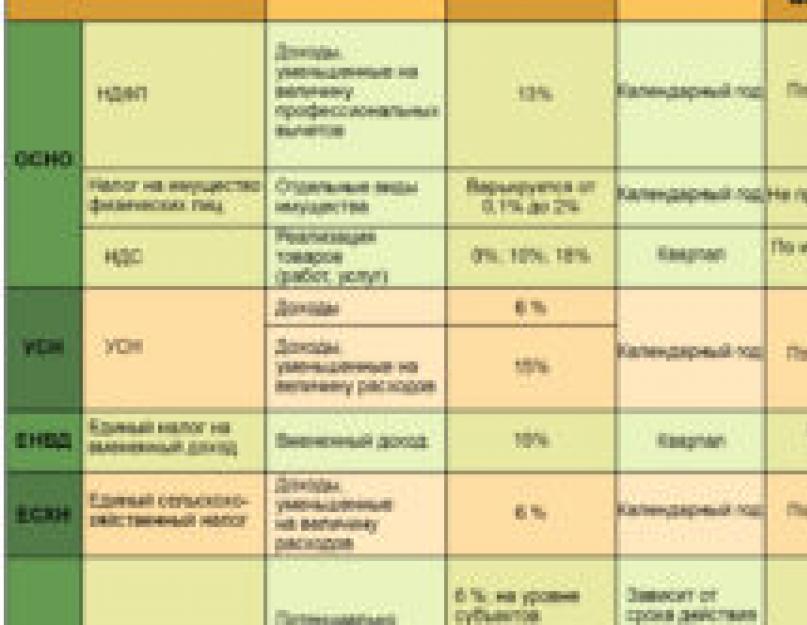

Genel vergilendirme sistemi

Bu sistem şunları öder: katma değer vergisi, kişisel gelir vergisi ve emlak vergisi. Bu sistem, bu verginin aylık ödemesi ile üç aylık KDV raporlamasının yanı sıra kişisel gelir vergisi için avans ödemeleri sağlar. Emlak vergisi, Rusya Federasyonu Federal Vergi Servisi'nin gerekliliklerine göre yılda bir kez ödenir, 2016 yılında bu verginin 1 Ekim'den önce bir önceki yıl için ödenmesi gerekecektir.

Genel vergilendirme sistemi azami vergi yükünü taşır, bu nedenle faaliyetleri büyük şirketlere hizmet vermekle ilgili olan veya gelir miktarı yeterince büyük olan az sayıda girişimci için uygundur. Bu arada, OSN'nin ana avantajı olan kar miktarında kısıtlama olmamasıdır.

Kayıt sırasında, özel bir vergi rejimi seçmek için başvuruda bulunmayan tüm girişimciler genel sisteme aktarılır. Özel rejimden OSN'ye hem gönüllü olarak - yeni vergi yılından itibaren hem de başarısız olmadan - özel rejim için maksimum miktar aşılırsa, 2016'da 79.740.000 rubleye dönebilirsiniz.

Basitleştirilmiş vergilendirme sistemi

Bireysel bir girişimcinin bir dizi vergiden muaf olduğu özel bir vergi rejimidir. Bu mod, girişimcinin vergilendirme nesnesini bağımsız olarak belirlemesine ve böylece en karlı seçeneği seçmesine olanak tanır.

Mevzuat, basitleştirilmiş vergi sisteminin vergilendirilmesi için iki seçenek sunmaktadır:

- Gelir - vergi matrahı, brüt gelirin tamamıdır ve %6 oranında vergilendirilir.

- Giderlerle azaltılan gelir - bu durumda, vergi matrahı, bireysel girişimcinin %15 oranında vergilendirilen net kârından oluşur.

İkinci seçeneği seçerken, tüm giderlerin vergi matrahını azaltmadığı, dikkate alınan belirli bir gider listesinin Rusya Federasyonu Vergi Kanunu tarafından belirlendiği unutulmamalıdır.

Tavsiye: uygulama gösteriyor ki en uygun seçim STS geliri hizmet sağlayıcılar için ve STS gelir eksi giderler- halka açık yemek dahil ticaret alanı için.

Bu vergi rejimi, girişimciler tarafından yalnızca vergilendirme konusunu seçme olasılığı ile değil, aynı zamanda vergi hesaplamalarının basitliği ve ödemesi için uygun şartlarla da talep edilmektedir.

2016'da basitleştirilmiş vergilendirmede IP vergisi - ne kadar ödenecek

Girişimci, basitleştirilmiş vergi sistemi kapsamında vergi tutarının hesaplanmasını kendi başına gerçekleştirir, hesaplama oldukça basittir, bu nedenle muhasebecileri rapor hazırlamak ve vergi miktarını belirlemek için dahil etmek gerekli değildir.

Hesaplama şu şekilde yapılır:

- gelir konusu ile basitleştirilmiş bir vergide - toplam gelirin% 6'sı;

- giderler tarafından azaltılan gelir üzerinde - gelir ve giderler arasındaki farkın% 15'i.

Basitleştirilmiş vergi sisteminde 2016'da IP vergileri ne zaman ödenir?

Mevzuat, basitleştirilmiş vergi sistemi için vergi dönemini tanımlar - bir takvim yılı. Basitleştirilmiş vergi ödemesi, raporlama yılını takip eden yılın 30 Nisan tarihine kadar yapılmalıdır, yani. 2016 için 04/30/2017 tarihinden önce ödeme yapılması gerekecektir. Ancak yıl içinde avans ödemesi gerekiyor, ilk çeyrek, altı ay ve dokuz aylık sonuçlara göre bu gerekiyor. Listelenen avans ödemeleri, yıl sonunda toplam vergi miktarını azaltır.

Basitleştirilmiş bir sisteme geçiş isteğe bağlıdır ve girişimcinin talebi üzerine gerçekleştirilir. Kayıt tarihinden itibaren otuz gün içinde aynı anda dosyalanabilir. Bu durumda basitleştirme, IP'nin tescil edildiği andan itibaren uygulanacaktır. Basitleştirilmiş vergi sistemine geçiş için başka bir zamanda da başvurabilirsiniz, ancak daha sonra başvuru olasılığı yalnızca yeni yıldan itibaren görünecektir.

tahakkuk eden gelir üzerinden tek vergi

Bu vergi rejimi, kaldırılacağına dair çok sayıda görüşmeye rağmen 2016 yılında da korunmuştur. tahakkuk eden gelir üzerindeki birleştirilmiş vergi, emlak vergisi hariç tüm vergileri ortadan kaldırır. Vergi tutarı, vergi matrahı olan olası karın %15'i olarak belirlenmiştir. Faaliyet türünü ve uygulama prosedürünü dikkate alan özel katsayılar ve fiziksel göstergeler temelinde hesaplanır.

UTII, yalnızca tüketicilere hizmet sağlayan veya mal satan girişimciler - faaliyet türlerinde belirli kısıtlamalara tabi olan bireyler tarafından kullanılabilir. Bu mod, raporlama yapmadan izin verir. UTII'nin örneğin basitleştirilmiş diğer modlarla birleştirilmesine izin verilir.

Patent vergilendirme sistemi

Bu en yeni özel vergilendirme rejimidir, ancak önemli sayıda girişimci, avantajlarını zaten takdir etmiş ve 2016'da aktif olarak uygulamaya başlamıştır. Patent vergilendirme sistemi altında, bireysel bir girişimci aslında vergi ödemez, ancak belirli bir faaliyet türü için patent alır. Bir patent için ödenecek miktar, taban verim ve %6'lık bir orana göre hesaplanır.

Bir patentin bir özelliği, onu bir aydan bir yıla kadar bir süre boyunca satın alma yeteneğidir, bu da vergi maliyetlerini fiili iş süresi ile optimize etmenize olanak tanır. Örneğin, sadece yaz aylarında ev kiralarken, sezon için bir patent satın almak, UTII'de olmaktan ve her üç ayda bir vergi ödemekten veya yıl için raporlamak ve avans ödemelerini aktarmak için basitleştirilmiş vergi sisteminden çok daha uygundur.

Patent sisteminin bir özelliği, yalnızca federasyonun konusunun özel bir düzenleyici eyleminde belirtilen faaliyet türleriyle ilgili olarak başvuru imkanıdır. Bölgesel yetkililerin PSN kapsamına giren faaliyetlerin listesini düzenlemesi ve bir patentin kullanımına ilişkin bölgesel kısıtlamaları belirlemesi gerçeğidir - başvuru yalnızca patentin verildiği Rusya Federasyonu konusunun sınırları içinde mümkündür. . Aynı zamanda, IP'nin tescil edildiği bölgeyle bir bağlantı yoktur, bu nedenle Kemerovo'dan bir girişimci, başkentte PSN tarafından kapsanan türde bir faaliyette bulunmayı planlıyorsa Moskova'da bir patent alabilir.

Yalnızca bir faaliyet türü için bir patent verilir, bu nedenle birkaç alanda çalışırken, her biri için patent satın almanız veya diğer vergi türleriyle birleştirmeniz gerekir.

Bazı uzmanlar, patent vergilendirme sistemini 2016'da bir IP açarken olarak tanımlar, bu bir dereceye kadar doğrudur. Bu rejim, küçük bir gelir getiren kendi işi olan birçok insanın gölgelerden çıkmasına izin verdi. Örneğin, öğretmenler, gayrimenkul kiralayan kişiler arasında patent talep edilmektedir. Diğer vergilendirme sistemleriyle karşılaştırıldığında, bu alanlarda bireysel girişimciler için bütçeye yapılan ödemelerin maliyeti minimumdur.

Tek tarım vergisi

Tarımsal üretim alanında çalışan girişimciler için tek bir vergi ödenmesini sağlayan özel vergi rejimi. ESHN'nin uygulanması için gelirlerin %70'inin tarımsal üretimden olması gerekir.

Vergi tutarının hesaplanması, gelir eksi giderlerden oluşan matrahın %6'sı olarak belirlenmiştir. Bireysel girişimci, bu vergi için yarım yıl için avans ödemesi ve kalan tutarı raporlama yılını takip eden yılın 31 Mart tarihine kadar öder.

Uzmanlara göre, bu vergi rejimi, tarım alanındaki girişimci girişimlerin üzerindeki yükü önemli ölçüde azaltabileceğinden çok uygundur. Örneğin, bu durumda küçük bir vergi oranı nedeniyle çok karlı hale gelir.

2016 yılında çalışanları olan bireysel girişimciler için vergiler

Bireysel girişimci tarafından ödenen vergi miktarı, çalışanların mevcudiyetine bağlıdır, çünkü işe alınan emeğin katılımı, ek vergi ödemeleri ve bütçe dışı fonlara katkılar ödenmesini gerektirir.

İlgili her çalışan için, girişimci, gelirin% 13'ü tutarında zorunlu bir kişisel gelir vergisi ödemeli ve zamanında rapor etmelidir. Ayrıca, medeni hukuk sözleşmeleri de dahil olmak üzere bireylere yapılan ödemelerden, Emekli Sandığı'na% 22 oranında katkı payı ödenmesi gerekmektedir. İş sözleşmeleri kapsamındaki ödemeler de sırasıyla %5.1 ve %2.9 olan MHIF ve FSS'ye sigorta primlerinin ödenmesini sağlar.

Bütçe dışı fonlara IP ödemeleri

Bütçeye yapılan vergi indirimlerine ek olarak, mevzuat, bireysel girişimcilerin bütçe dışı fonlara belirli katkı payları ödeme yükümlülüğünü sağlar: emekli maaşı, zorunlu sağlık sigortası, sosyal sigorta.

2016 yılında emeklilik fonundaki bireysel girişimciler için vergi

Bireysel bir girişimcinin kayıt olduğu andan itibaren, bir girişimcinin emeklilik fonuna kendisi için katkı payı ödeme yükümlülüğü vardır. 2016 yılında bu katkılar:

- 18610, 80 ovmak. - FIU'da.

- 3650, 58 ovmak. - MHIF'de.

Belirtilen tutarlar, IP statüsünde olunan yıl için ödenir, bu sürenin daha az olması durumunda miktar orantılı olarak azaltılır. Bu sabit katkılar zorunludur ve girişimci, girişimcilik faaliyetinde bulunup bulunmadığına bakılmaksızın bunları ödemekle yükümlüdür, ancak bu yükümlülüğü sona erdirir.

Ayrıca mevzuat, geliri yılda 300 bini aşan girişimciler için Emekli Sandığı'na ek ödeme yapılmasını öngörmektedir. Bu durumda bireysel girişimci, belirlenen limiti aşan tutarın %1'ini bütçe dışı fona aktarmalıdır. Ancak mevzuat, bireysel girişimciler için FIU'ya maksimum katkı miktarını sınırlandırıyor ve 2016'da 148.886,40 ruble.

Sosyal güvenlik bağışları

Mevzuat ayrıca bireysel girişimciler tarafından Sosyal Sigortalar Fonu'na sigorta primlerinin ödenmesini de öngörmektedir, ancak girişimcinin kendisi için bu katkılar isteğe bağlıdır.

Kayıttan sonra, bireysel bir girişimci FSS'ye kaydolabilir ve geçici sakatlık durumunda katkı payı ödeyebilir. 2016 yılında, bu tür katkıların miktarı yılda 2075,82 ruble. Bu katkı paylarının ödenmesi, bireysel girişimciye, sigortalı bir olayın, örneğin "hastalık izni" olarak adlandırılan geçici sakatlık gibi, yardım alma hakkı verir.

Bireysel bir girişimci şeklinde de dahil olmak üzere, bu, finansal bağımsızlık kazanma ve kendi bilgi ve becerileriniz için bir uygulama bulma fırsatıdır. Ancak, kar elde etme hakkına ek olarak, işletme sahibinin, başlıca vergilerin ödenmesi olan bir takım yükümlülükleri de vardır. Kural olarak, bu ihtiyaç, işletmelerin sosyal sorumluluğunu unutup kendilerinden alındığını düşünen girişimciler için pek hoş değildir ve vergiler de bu sorumluluğun bir parçasıdır.

Makaleyi 2 tıklamayla kaydedin:

Mevcut vergi sistemi, vergi giderlerinin işletme üzerindeki yükü minimum olacak şekilde optimize edilmesini mümkün kılmaktadır. Doğru seçilmiş bir vergi rejimi, karanlık planlara başvurmadan, tatsız bir duruma girme riskini almadan vergileri dürüstçe ödemenizi sağlar.

Temas halinde

Bireysel bir girişimci 2016'da ne kadar vergi ödemelidir? Bu sorunun cevabı bir dizi faktöre bağlıdır: seçilen vergilendirme sistemi ve çalışanların mevcudiyeti. Ayrıca, bir işadamı, Emekli Sandığı'na yıllık olarak sabit katkı payı ödemek ve iş yapmanın özelliklerine göre belirlenen ek ödemeler yapmakla yükümlüdür.

Vergilendirme rejimine bağlı olarak bireysel girişimci vergileri

Girişimci, Federal Vergi Servisi'ne vergi öder ve kendisi ve çalışanları için bütçe dışı fonlara kesintiler yapar. Bireysel girişimciler için mevcut vergi oranlarının değeri, geçerli vergi rejimi tarafından belirlenir: OSNO, STS, UTII veya PSN.

Bu nedenle, bireysel bir girişimci OSNO'yu uygularsa, yıl sonunda elde ettiği gelirin eksi giderlerinin% 13'ünü kişisel gelir vergisi öder. Hem bireysel girişimci hem de sıradan bir birey için %13'lük bir oran geçerlidir.

Genel vergi rejimi, girişimcinin %18 oranında KDV ödemesini zorunlu kılmaktadır. Diğer bireysel girişimci kategorileri bu vergiden muaftır. OSNO, artan bir vergi yükü ile karakterizedir ve birçok iş adamı, uygulanmasından kaçınmaya ve bir “basitleştirmeye” geçmeyi amaçlamaktadır.

Basitleştirilmiş mod, küçük işletmeler için en popüler moddur. Kişisel gelir vergisi ve KDV yerine basitleştirilmiş vergi sistemindeki bireysel girişimciler, indirimli oranlı tek bir vergi öderler. Basitleştirilmiş vergi sistemindeki bireysel girişimciler için vergi oranları, vergilendirme nesnesine bağlıdır. Bu nedenle, basitleştirilmiş vergi sistemi "Gelir" üzerindeki IP, alınan gelirin (giderler hariç)% 6'sını kullanır. Aynı zamanda, kendileri veya çalışanları için ödemeyi sabit katkı payı miktarı kadar azaltma hakkına sahiptirler.

Basitleştirilmiş mod, küçük işletmeler için en popüler moddur. Kişisel gelir vergisi ve KDV yerine basitleştirilmiş vergi sistemindeki bireysel girişimciler, indirimli oranlı tek bir vergi öderler. Basitleştirilmiş vergi sistemindeki bireysel girişimciler için vergi oranları, vergilendirme nesnesine bağlıdır. Bu nedenle, basitleştirilmiş vergi sistemi "Gelir" üzerindeki IP, alınan gelirin (giderler hariç)% 6'sını kullanır. Aynı zamanda, kendileri veya çalışanları için ödemeyi sabit katkı payı miktarı kadar azaltma hakkına sahiptirler.

Basitleştirilmiş vergi sistemi “Gelir eksi giderler” üzerindeki bireysel bir girişimci için % 15'lik bir taban oranı kullanılır. Bireysel girişimciler emeklilik katkı paylarını azaltma hakkına sahip değildir, ancak vergi matrahını hesaplamak için borç işlemlerini dikkate alabilirler. Harcama listesinin Vergi Kanunu ile açıkça sınırlandırıldığını ve nihai hedeflerinin kâr olması gerektiğini akılda tutmak önemlidir.

Bölgelerin, bireysel girişimciler için basitleştirilmiş vergi sistemi "Gelir" üzerinde %1'e kadar ve basitleştirilmiş vergi sistemi "Gelir eksi giderler" üzerinde belirli faaliyet türleri için %5'e kadar indirimli vergi oranları oluşturmasına izin verilir.

UTII'deki bireysel girişimciler, her tür faaliyet için temel karlılığa ve fiziksel göstergelerin değerine bağlı olarak vergi öderler. Alınan gelir veya kayıplardan bağımsız olarak, UTII'nin bütçeye aktarılması gerekecektir. Bu nedenle, bu mod, istikrarlı iş göstergelerine sahip bireysel girişimciler için uygundur. Bölgeler, UTII için vergi oranını bağımsız olarak belirleme hakkına sahiptir. %7,5 ile %15 arasında değişebilir. "Vmenenka" perakende ticaret, veterinerlik, ev ve reklam hizmetleri, kargo taşımacılığı, yolcu taşımacılığı vb. faaliyetler için geçerlidir.

PSN (patent), belirli bir süre için bir patentin satın alınmasını içerir. Bir patent üzerindeki fikri hak için vergi oranı, potansiyel gelirin %6'sıdır. Bir patentin maliyeti ayrıca alınan gerçek gelire değil, faaliyet türüne, iş bölgesine ve çalışan sayısına bağlıdır (15'ten fazla olamaz). SPE kapsamına giren faaliyetlerin listesi bölgenizde netleştirilebilir.

PSN (patent), belirli bir süre için bir patentin satın alınmasını içerir. Bir patent üzerindeki fikri hak için vergi oranı, potansiyel gelirin %6'sıdır. Bir patentin maliyeti ayrıca alınan gerçek gelire değil, faaliyet türüne, iş bölgesine ve çalışan sayısına bağlıdır (15'ten fazla olamaz). SPE kapsamına giren faaliyetlerin listesi bölgenizde netleştirilebilir.

Bugün, bir dizi Rus bölgesinde vergi tatilleri tanıtıldı.

STS veya STS kullanan bazı küçük işletmeler için sıfır faiz oranı sağlarlar.

Vergi muafiyeti 1-2 yıllık bir süre için verilmektedir. Vergi tatillerine hak kazanabilmek için bir girişimcinin iki temel koşulu karşılaması gerekir:

- önce 2015 veya 2016'da bireysel girişimci olarak kayıt yaptırmalıdır;

- endüstriyel, bilimsel veya sosyal alanda iş yapmalıdır.

Vergi tatillerine giren IP faaliyetlerinin belirli bir listesi, yerel Vergi Müfettişliğinde açıklığa kavuşturulabilir. Her Rus bölgesinde değişir.

Dizine geri dön

FSS ve PFR'ye yapılan ödemeler

PFR ve FSS'ye yapılan katkıların miktarı, bireysel girişimciler için çalışanların mevcudiyetine bağlıdır. Her durumda, tüm girişimcilerin, vergi rejimi ve gelir durumu ne olursa olsun, katkı paylarını emeklilik sigortalarına aktarmaları gerekmektedir.

PFR ve FSS'ye yapılan katkıların miktarı, bireysel girişimciler için çalışanların mevcudiyetine bağlıdır. Her durumda, tüm girişimcilerin, vergi rejimi ve gelir durumu ne olursa olsun, katkı paylarını emeklilik sigortalarına aktarmaları gerekmektedir.

Bireysel bir girişimci Emekli Sandığı'na ne kadar vergi öder? FIU'ya aktarılacak miktar yıllık olarak gözden geçirilir. Bunun nedeni, emeklilik katkı paylarının hesaplanmasında temel olan asgari ücretin endekslenmesidir. 2016 yılında girişimciler için sabit ödeme tutarı 23.153.33 ruble. (FFOMS'ta sağlık sigortasına giden 3796.85 ruble dahil).

Bir girişimci, yıl için emeklilik katkı paylarını her zaman bağımsız olarak hesaplayabilir. Serbest meslek sahibi nüfus için mevcut tarifeyi, PFR'de% 26 ve MHIF'de% 5,1 oranında, yılın başında asgari ücretle (Ocak 2016'da 6204 ruble idi) ve ay sayısıyla çarpması gerekiyor. .

300.000 ruble üzerindeki gelirin% 1'i daha. PFR'ye aktarılır (bu ödeme FFOMS'a gönderilmez). Bu durumda gelir ile ne kastedilmektedir? Basitleştirilmiş vergi sistemi ve OSNO'daki bireysel girişimciler için - yılın toplam geliri (giderler hariç), UTII ve PSN için - belirli bir faaliyet türü için potansiyel karlılık.

Yıl için daha az karı olan girişimciler, asgari sabit ödemeden başka bir şey ödemezler.

FSS IP'ye ödeme yapılmaz. Ancak dilerlerse sosyal sigortalarına prim ödeyebilirler, o zaman doğum ve hastalık izni tazminatına hak kazanırlar. Doğum sigortası primleri asgari ücret üzerinden %2,9 oranında ödenmektedir. 2016 yılında girişimciler için sigorta yılının maliyeti 2158.99 ruble. (6204*2,9*12).

FSS ve PFR'deki çalışanlar için bütçe dışı fonlara yapılan katkılar, aylık ücret bazında ödenir. Ücretler, geçerli vergi rejimine bağlıdır. Bu nedenle, PSN ve basitleştirilmiş vergi sistemindeki bireysel girişimciler için, çalışanlara yapılan katkılar için faydalar sağlanmaktadır. Girişimciler, PFR'ye %20 oranında (temel durumda %22 yerine) katkı payı talep edebilirler, MHIF'e (taban oran %5,1) ve analık sigortası primlerine (genel durumda - %2,9) ödeme yapamazlar. ). Yaralanmalar için sigorta primleri, bireysel girişimciler için çalışma koşullarının değerlendirilmesine dayalı olarak belirlenir.

Bireysel girişimci ayrıca çalışanları için vergi acentesi görevi görür, aylık olarak stopaj yapar ve maaşlarının% 13'ü tutarında kişisel gelir vergisi bütçesine aktarır.

Dizine geri dön

Ek vergiler

Rusya'daki bazı vergi türleri, seçilen vergi rejimine bağlı olarak değil, ticari faaliyetlerde kullanılan uygun bir nesne varsa, girişimciler tarafından ödemeye tabidir. Bunlar, su ve arazi vergisi, maden çıkarma vergisi ve tüketim vergileridir (kesilebilir malların üretiminde).

2015 yılına kadar özel rejimlerdeki bireysel girişimciler emlak vergisinden muaftı. Sadece OSNO'daki IP'nin böyle bir yükümlülüğü vardı. Yeni kurallara göre, listede yer alan belirli bir kadastral değere sahip gayrimenkul sahibi bireysel girişimciler, bölgede belirlenen orana göre bütçeye ödeme yapıyor. Bunlar idari merkezler, ofis ve perakende binaları veya içlerindeki bireysel tesislerdir.

Tüm start-up tek mal sahiplerinin hangi vergileri ödemeleri gerektiğini bilmeleri gerekir. Bununla birlikte, vergi vergilerinin miktarı tamamen girişimcinin faaliyetleri için kullandığı vergi sistemine bağlı olduğundan, bu soruyu kesin olarak cevaplamak imkansızdır. Sisteme bağlı olarak IP yılda bir veya üç ayda bir ödeme yapar.

Birkaç katkı kategorisi vardır:

- Her zaman mevcut olmayan ek vergiler ve ödemeler.

- Seçilen vergi sistemi tarafından sağlanan ödemeler.

- Çalışanların ücretlerinin yüzdesi.

- Sabit olan bütçe dışı fonlara yapılan ödemeler.

Sabit katkı payları, tutarı ve ödeme süresi

My Business hizmetini kullanarak, bireysel girişimciler için vergi ve katkı paylarını evinizden çıkmadan ücretsiz olarak hesaplayabilirsiniz. Ayrıca bireysel girişimciler için tüm raporların çevrimiçi olarak hazırlanmasına ve sunulmasına yardımcı olacaktır. Deneyin, hızlı ve ücretsiz, stres yok ve sıra yok!

kesilen zorunlu bir ödemedir emeklilik fonuna ve zorunlu sağlık sigortası fonuna. Girişimcinin kendisi tarafından ödenir, yani “kendi üzerine” bir vergidir.

kesilen zorunlu bir ödemedir emeklilik fonuna ve zorunlu sağlık sigortası fonuna. Girişimcinin kendisi tarafından ödenir, yani “kendi üzerine” bir vergidir.

Bu yıl girişimciler bütçe dışı fonlara bu tür katkı paylarını ödemeye devam ediyor, ancak 2014'ten önce bu vergiler gerçekten sabitlenmişse, şimdi yeni mevzuata göre bireysel olarak tahsil ediliyor.

Bu tür bir ödeme, hangi vergi sistemini kullandıklarına ve iş planına bakılmaksızın tüm bireysel girişimciler için zorunludur.

Her bireysel girişimci, faaliyeti olmasa bile sigorta primi öder.

2010 yılına kadar bazı girişimcilere bu tür ödemeler için bir fayda sağlandı, ancak şimdi tamamen kaldırıldı. Kategorileri askeri emeklileri ve engellileri içeriyordu. Şimdi böyle bir ödemeyi bir IP'den çekmenin temeli:

- Bir buçuk yıldır bir çocuğa bakmak. Bir ebeveyn için geçerlidir ve her çocuk için bir buçuk yıl ayrılır. Ancak, bir çocuğa bakmak için alınan azami yıl sayısı üç yılı geçmemelidir.

- 1. veya 2. gruptaki engelli bir kişinin bakımı.

- Askeri servis.

- Girişimci yurt dışına giderse.

Bu kural, belirtilen süre içinde olmak şartıyla geçerlidir. ticari faaliyet yok. Girişimci orduda veya tatildeyse ve şirket ve çalışanlar çalışıyorsa, vergiler olağan şemaya göre ödenir.

nasıl hesaplanır

2014 yılının başında, sabit katkı tutarının işletmenin gelirine göre hesaplanmasını öngören bir yasa kabul edildi. Her vergi sistemi için gelir farklı hesaplanmakta, genel sistemde sadece gelir vergisine tabi olan gelirler dikkate alınmaktadır. Basitleştirilmiş sistemde basitleştirilmiş vergi sistemine tabi gelirler, patent sisteminde ise işletmenin potansiyel gelirleri dikkate alınır.

2019 yılında maktu vergi yılda bir, her yarım yılda bir veya üç ayda bir eşit taksitler halinde ödenebilir.

Ayrıca sigorta primi yapmak için genel kurallar vardır. 2019 yılında, yıl başında asgari ücretin 11.163 rubleye eşit olması şartıyla (1 Mayıs 2018'den itibaren asgari ücret geçim seviyesine eşittir), girişimcinin ödemesi gerekecek Emekli Sandığı 29.354 ruble ve Sağlık Sigortası Fonu 6.884 ruble.

Ayrıca sigorta primi yapmak için genel kurallar vardır. 2019 yılında, yıl başında asgari ücretin 11.163 rubleye eşit olması şartıyla (1 Mayıs 2018'den itibaren asgari ücret geçim seviyesine eşittir), girişimcinin ödemesi gerekecek Emekli Sandığı 29.354 ruble ve Sağlık Sigortası Fonu 6.884 ruble.

Belirtilen miktar tüm IP için zorunludur. Geliri 300.000 ruble'nin üzerinde olanlar için sabit ödeme daha yüksek olacaktır. Üstüne üstlük, girişimci, işletmenin geliri ile 300.000 tutar arasındaki farkın %1'ini daha ödemek zorunda kalacak. cari yılın 31 Aralık tarihine kadar.

Yani, geliriniz yılda 300.000 ruble'yi geçmiyorsa, ödeyeceksiniz Emekli Sandığı ve Zorunlu Sağlık Sigortası Fonu'nda 36.238 ruble. Daha fazla ise, vergi miktarı artar, ancak 234.832 rubleyi aşamaz. Bu, IP gelirinden bağımsız olarak maksimum değerdir.

Yıl sonunda bireysel bir girişimci tarafından yapılan tüm ödemeler hakkında daha fazla bilgi için aşağıdaki videoya bakın:

Vergilendirme sistemine bağlı olarak ödemelerin ödenmesi

Vergi katkılarının miktarı büyük ölçüde vergilendirme sistemine bağlıdır. Mevzuat toplamda 4 özel vergi muhasebesi rejimi ve bir genel rejim öngörmektedir:

- Genel vergilendirme sistemi (OSNO).

- Basitleştirilmiş (USN).

- Patent.

- Emsal gelir üzerinden tek vergi (UTII).

- Tek tarım vergisi (ESKhN).

TEMEL işletmelerde oldukça nadiren kullanılır, genellikle daha dar bir profil kullanılır. Böyle bir sistemde, bir girişimci kişisel gelir vergisi (tüm gelirler üzerinden ödenir) ve ayrıca girişimcilik faaliyetlerinde kullanılan katma değer vergisi () öder.

TEMEL işletmelerde oldukça nadiren kullanılır, genellikle daha dar bir profil kullanılır. Böyle bir sistemde, bir girişimci kişisel gelir vergisi (tüm gelirler üzerinden ödenir) ve ayrıca girişimcilik faaliyetlerinde kullanılan katma değer vergisi () öder.

Çoğu zaman, girişimciler çalışır "basitleştirilmiş" (USN) üzerinde. Bu durumda IP yalnızca bir ödeme yapar, bu yılda bir kez yapılır. Böyle bir sistemde, bireysel bir girişimcinin katkısı, kâr üzerinden alınan bir vergidir. Mal sahibi, tam olarak neyin vergilendirileceğini seçer, iki seçenek vardır: gider miktarıyla azaltılan gelir ve net gelir. Faiz vergisi oranı farklı olacaktır, ilk durumda% 15, ikinci durumda -% 6 olacaktır.

kullanma patent girişimci yalnızca sabit bir ödeme öder - hizmetlerin sağlanması için bir patentin maliyeti. Maliyet yetkililer tarafından belirlenir.

İşte "imputation" (UTII) hakkında bireysel girişimcinin temel gelirini ve işleyişinin özelliklerini dikkate alan katkı tutarı hesaplanır. Böyle bir vergilendirme sistemi genellikle istikrarlı gelirleri olan girişimciler tarafından kullanılır.

Çalışan vergileri

Bu tür bir ödeme, öncelikle çalışanların ücretleri üzerinden alınır. Kendi işini kurarken, bireysel bir girişimci, ne olursa olsun, resmi olarak düzenlenmiş her kişiden vergi ödemeleri yapılır. Ödemelerin miktarı maaş bazında ayrı ayrı hesaplanır.

Kişisel gelir vergisi her çalışanın maaşından kesilmelidir. %13 vergi oranı uygulanır. Bu, doğrudan vergilerin ana türüdür.

Ayrıca, işveren bütçe dışı fonlara katkı payı ödemekle yükümlüdür. Bu tür ödemelerin tutarı, sigorta primi tutarı ve çalışanların oranlarına göre hesaplanır. Çalışanlar için vergi kesintileri her ay toplanır.

Ayrıca, işveren bütçe dışı fonlara katkı payı ödemekle yükümlüdür. Bu tür ödemelerin tutarı, sigorta primi tutarı ve çalışanların oranlarına göre hesaplanır. Çalışanlar için vergi kesintileri her ay toplanır.

Bu durumda, işveren vergi acentesi olarak hareket eder. Emekli Sandığı, Zorunlu Sigorta Fonu ve Sağlık Sigortası Fonu'na aylık ödemeler yapılır. Tüm katkılar, kanunla belirlenen genel tarifelere göre aktarılır. Oranın %22'si Emekli Sandığına, %5,9'u MHIF'e ve %2'si FSS'ye aktarılır. FSS'ye katkı, yasal bir sözleşme kapsamında çalışan çalışanlardan alınmaz.

Ek ödemeler

Bazı ticari faaliyet türleri de ek katkılara tabidir. Belirli türdeki faaliyetlere tabidirler, özellikle:

- Su endüstrisi.

- Madencilik.

- Madencilik.

- Jeodezi.

Bu alanda faaliyet gösteren bireysel girişimciler, minerallerin çıkarılması, su kütlelerinin kullanımı ve ayrıca kesilebilir malların üretimi ve satışı için vergi ödemek zorundadır.

Listelenen alanların girişimcileri ayrıca düzenli olarak aşağıdaki ödemeleri yapmalıdır:

- Su kaynaklarının ve su ekipmanının kullanımı için ödemeler ve ücretler.

- Hayvanlar dünyasının nesnelerinin kullanım ücretleri.

Tüm ek katkıların vergi sisteminden bağımsız olduğunu bilmek önemlidir. Zorunludurlar, büyüklükleri Rusya Federasyonu mevzuatı ile belirlenir.

Bireysel bir girişimci, faaliyetleri ve çalışanları olmadan bir şey ödemeli mi?

Birçok yeni girişimci, yanlış bir şekilde, faaliyet yoksa vergi ödemeye gerek olmadığına inanır. IP'nin faaliyetlerini yürütüp yürütmediğine bakılmaksızın yürürlükteki yasalara uygun olarak, sigorta primleri ödenmelidir.

Birçok yeni girişimci, yanlış bir şekilde, faaliyet yoksa vergi ödemeye gerek olmadığına inanır. IP'nin faaliyetlerini yürütüp yürütmediğine bakılmaksızın yürürlükteki yasalara uygun olarak, sigorta primleri ödenmelidir.

İşletme çalışmıyorsa, mal sahibinin kendisi, çalışanlar için katkı paylarının yanı sıra ek ödemeler ödemek zorunda değildir. Böylece, 2019'da onun için vergi miktarı 36.238 ruble olacak. Yıl sonunda veya kademeli olarak, üç ayda bir para ödeyerek ödeyebilirsiniz. Ödeme yapılmaması durumunda girişimciye para cezası verilir.

Bugün, basitleştirilmiş rejim, bireysel girişimciler arasında en popüler olanlardan biridir. Ve bu anlaşılabilir bir durumdur: düşük vergi yükü, bir dizi vergi ödemesinden muafiyet, basit vergi muhasebesi ve küçük işletmelere odaklanma - bireysel girişimciler için basitleştirilmiş vergilendirmenin bu tür avantajları, bir vergilendirme sistemi seçerken büyük önem taşımaktadır. Basitleştirilmiş vergi sisteminin avantajlarını, bir girişimcinin basitleştirilmiş bir rejime nasıl geçebileceğini ve bir vergi nesnesini nasıl seçebileceğini daha ayrıntılı olarak ele alalım, tek bir vergi hesaplama örnekleri vereceğiz.

özellikler ve faydalar

Sadeleştirme, tasarruf etmenin, vergi yükünü azaltmanın etkili bir yoludur ve bu, işe yeni başlayanlar için özellikle önemlidir.

Basitleştirilmiş girişimciler, basitleştirilmiş vergi sisteminde aşağıdaki bireysel girişimci vergilerini ödememelerine izin veren tek bir vergi öderler (Rusya Federasyonu Vergi Kanunu'nun 346.11. maddesinin 3. fıkrası):

- "Basitleştirilmiş" faaliyetlerden elde edilen gelir üzerinden kişisel gelir vergisi. Verginin, temettüler ve ipotek gelirleri (%9 oranında), kazançlar, banka mevduatlarından elde edilen gelirler ve Sanatın 2. paragrafında belirtilen %35 oranında vergilendirilen diğer gelirler üzerinden ödenmesi gerekecektir. Rusya Federasyonu Vergi Kanunu'nun 224'ü),

- İş yapmak için kullanılan kişilerin mülkiyeti üzerinden alınan vergi. Burada da 2015'ten beri yürürlükte olan bir istisna vardır: vergi, Rusya Federasyonu'nun kurucu kuruluşlarının yasaları tarafından onaylanan listede yer alan nesnelerin kadastro değerinden ödenirse, o zaman basit insanlar da öderler. (Rusya Federasyonu Vergi Kanunu'nun 378.2 maddesinin 7. fıkrası),

- Rusya Federasyonu gümrüklerinden mal ithalatı ve Rusya Federasyonu Vergi Kanunu'nun 174.1 Maddesinde listelenen durumlar hariç KDV. Bireysel girişimci, içindeki vergi miktarını vurgulayarak alıcıya bir fatura düzenlerse, ayrıca KDV ödemeniz gerekecektir.

Bireysel bir girişimcinin basitleştirilmiş vergi sisteminde ödediği diğer vergiler, faaliyetlerine bağlıdır. Bireysel bir girişimcinin arabaları veya başka araçları varsa, nakliye vergisi ödenir, iş yaparken kullanılan arazi sahipleri - arazi vergisi, su kaynaklarını kullanırken - su vergisi vb.

Kendisi için, IP, Rusya Federasyonu Emeklilik Fonu'na ve FFOMS'a, Art. 24 Temmuz 2009 tarihli 212-FZ sayılı kanunun 14'ü. Çalışanları işe alırken, bireysel bir girişimci onlar için sigorta primi ödeyecek ve ayrıca kişisel gelir vergisini vergi acentesi olarak aktaracaktır.

Vergi optimizasyonuna ek olarak, bireysel girişimciler için basitleştirilmiş bir vergi sistemi, bir girişimcinin kendisi için daha uygun bir orana sahip bir vergi nesnesi seçmesine olanak tanır. Basitleştirilmiş vergi sistemi kapsamında vergilendirmenin amacı şunlar olabilir:

- gelir - bütçeye% 6 ödenir,

- gelir ve giderler arasındaki fark - %15 bütçeden düşülür.

Bölgesel makamlar, belirli mükellef kategorileri için bu oranları "gelir" için %1'e ve "gelir eksi giderler" için %5'e kadar düşürme hakkına sahiptir. Yeni oluşturulan bireysel girişimciler için bölgeler "vergi tatilleri" getirebilir, yani kayıt tarihinden itibaren iki yıl boyunca %0 vergi oranı uygulayabilir. Bu tür tatiller, sosyal ve bilimsel alanlarda, ayrıca üretim ve kişisel hizmetler alanında çalışan basit işçiler için geçerli olabilir.

Girişimciler hesap tutmak zorunda değildir, ancak onlar için vergi muhasebesi zorunludur. Bireysel girişimcilerin basitleştirilmiş vergilendirilmesi, yalnızca bir kayıt defterinin doldurulmasını gerektirir - gelir ve gider defteri (KUDiR). Kitabın doldurulması için form ve prosedür, 22 Ekim 2012 tarih ve 135n sayılı Rusya Federasyonu Maliye Bakanlığı'nın emriyle onaylanmıştır. Yıl sonunda tüm sayfaları basıp dikerek kağıt üzerinde veya elektronik ortamda tutulabilir. KUDiR'yi IFTS'ye kaydettirmek gerekli değildir. Bir girişimcinin sıfır performans göstergesi olsa bile bir hesap defteri olmalıdır, çünkü yokluğu nedeniyle bireysel bir girişimci vergi makamları tarafından para cezasına çarptırılabilir.

Bireysel girişimciler için basitleştirilmiş vergilendirme sistemini UTII veya patent sistemi ile birleştirebilirsiniz. Bu, birden fazla faaliyet türü yürütenler için uygundur, daha sonra her biri için en karlı modu seçebilirsiniz. Bu durumda, “basitleştirilmiş” faaliyetlerden ve farklı bir vergi rejimi kapsamındaki faaliyetlerden elde edilen gelir ve giderler için vergi muhasebesi ayrı tutulmalıdır.

Her çeyreğin sonuçlarına göre, avans ödemelerini hesaplamanız gerekir. Takvim yılı sona erdiğinde tek vergi hesaplaması yapılmalıdır. Ödeme şartları:

- avanslar - çeyreği takip eden ayın 25. gününden önce,

- yıl için tek vergi basitleştirilmiş vergi sistemi - gelecek yılın 30 Nisan'ına kadar.

“Basitleştirilmiş” vergi açısından, basitleştirilmiş vergi sistemine ilişkin IP raporlamasının yılda yalnızca bir kez sunulması gerekir. Bu, vergi ödemesiyle aynı tarihte - en geç 30 Nisan'da sunulan basitleştirilmiş vergi sistemi kapsamındaki bir beyandır.

IP'yi basitleştirilmiş hale nasıl geçirebilirim?

Her bireysel girişimci basit olamaz. Sanatın 2. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 346.12'si, 2016 yılında bireysel girişimciler için basitleştirilmiş vergi sisteminin bir takım kısıtlamaları vardır ve aşağıdaki kategoriler için mevcut değildir:

- kesilebilir mal üreticileri,

- Bazı madenlerin çıkarılması ve ticareti ile uğraşan bireysel girişimciler,

- özel noterler ve avukatlar,

- birleşik tarım vergisi (ESHN) mükellefleri,

- Yılda ortalama 100'den fazla çalışanı olan şahıs şirketleri.

Bireysel girişimciler için, kuruluşlar için olduğu gibi, sabit varlıkların kalıntı değeri ve önceki döneme ilişkin “geçiş” geliri miktarı sınırlı değildir.

Bunu yapmak için, yalnızca vergi oranlarının büyüklüğünü değil, aynı zamanda "basitleştirilmiş" işin yakın gelecekte ne kadar karlı olacağını da hesaba katmak gerekir. “Gelir” vergisi oranı, “gelir eksi gider” vergi oranının iki katından daha düşüktür, ancak bu, “gelir” sadeleştirmesi ile vergi miktarının her zaman daha az olacağı anlamına gelmez. Buna basit bir örnekle bakalım.

Bireysel bir girişimcinin yıllık geliri 100.000 ruble. Aynı dönem için giderler - 60.000 ruble.

Bireysel girişimciler için "Yüzde 6 USN" kullanımı, 6.000 ruble vergi miktarıyla sonuçlanacaktır:

100.000 x %6 = 6.000

Ancak basitleştirilmiş vergi sistemi “gelir eksi giderler” uygulansa bile, aynı tutarı bütçeye ödemek zorunda kalacak:

(100.000 - 60.000) x %15 = 6.000

Gelir ve giderler arasındaki farkın, ancak giderlerin payının gelirin %60'ından fazlasını oluşturduğu durumlarda vergi nesnesi olarak seçilmesi gerektiği açıktır. Örneğimizdeki masrafları 70.000 rubleye çıkaralım ve vergi önemli ölçüde azalacaktır:

(100.000 - 70.000) x %15 = 4.500

Bölgesel düzeyde, tek "basitleştirilmiş" vergi oranlarının farklı olabileceğini hatırlayın, bu nedenle vergi dairenizle değerlerini kontrol edin.

Lütfen bireysel girişimcilerin - ortak faaliyetlere veya mülkün güven yönetimine katılanların, bir vergi nesnesi seçme hakkından mahrum bırakıldığını ve basitleştirilmiş vergi sistemi kapsamında yalnızca “gelir eksi giderleri” uyguladığını unutmayın.

Önemli bir nokta: seçilen vergi nesnesini yalnızca gelecek yılın 1 Ocak'ından itibaren değiştirebilirsiniz (Rusya Federasyonu Vergi Kanunu'nun 346.14. maddesinin 2. fıkrası). Bu yıl içinde yapılamaz.

Basitleştirilmiş vergi sistemine başka bir moddan geçerken, bildirimdeki nesne girişimci tarafından yanlış belirtilmişse, bu hata düzeltilebilir. Bunu yapmak için, bireysel girişimciler için basitleştirilmiş vergi sistemi uygulanmaya başlamadan önce, yani ilk bildirimin sunulduğu aynı yılın 31 Aralık tarihine kadar başka bir (rafine) bildirim gönderilir. Kayıt tarihinden itibaren basitleştirilmiş vergi sistemi üzerinde çalışan yeni oluşturulan bireysel girişimciler, nesneyi yalnızca gelecek yılın başından itibaren değiştirebilir (Rusya Federal Vergi Dairesi'nin 06/02/2016 tarih ve SD-3-3/ sayılı mektubu 2511).

Basitleştirilmiş vergi sisteminde bireysel girişimciler için vergi nasıl hesaplanır?

Girişimciler, basitleştirilmiş vergi sistemindeki tek vergi miktarını bağımsız olarak hesaplamalıdır. Vergi matrahı, Gelir ve Gider Muhasebesi Defteri - KUDiR'ye göre hesaplanır, uygulanan vergi nesnesine bakılmaksızın herkes için bakımı zorunludur. Gelir ve giderler kronolojik olarak muhasebe defterine işlenir ve ilgili belgelerle desteklenmelidir. "Basitleştirilmiş" gelir, Sanat uyarınca belirlenir. Rusya Federasyonu Vergi Kanunu'nun 346.15'i, maliyetler Sanat'taki maliyet listesine uygun olmalıdır. Rusya Federasyonu Vergi Kanunu'nun 346.16'sı.

Basitleştirilmiş 2016'da bireysel girişimciler için %6 vergi hesaplanması

"Gelir" üzerinden tek bir vergi hesaplanırken, basitleştirilmiş bir vergi mükellefinin giderleri vergi matrahını etkilemez. Ancak vergi veya avans ödemelerini azaltmak için, raporlama döneminde ödenen fonlara sigorta primlerini dikkate alabilirsiniz. Çalışanı olmayan girişimciler sabit katkı paylarını “kendileri için” tam olarak keserler ve işverenler sigorta primleri yoluyla vergiyi sadece %50 oranında azaltabilirler.

Lütfen 2016 yılında bireysel girişimciler için sabit katkıların olduğunu unutmayın: Rusya Federasyonu Emekli Sandığı 19356.48 ruble ve FFOMS 3796.85 ruble. Gelir 300.000 rubleyi aşarsa, fazla miktardan Emekli Sandığı'na ek olarak% 1'lik bir kesinti yapılır, ancak 135.495.36 ruble'den fazla olamaz. Yıl için PFR'ye toplam maksimum sabit katkı miktarı 154.851,84 ruble.

Ayrıca, 2016 yılında bireysel girişimciler için “basitleştirilmiş yüzde 6” üzerindeki tek vergi tutarından aşağıdaki giderler indirilebilir:

- çalışana hastalığın ilk 3 günü için ödenen hastalık izni,

- çalışanlar lehine bireysel sigorta sözleşmeleri kapsamındaki katkı payları,

- satış vergisi - ticaret faaliyetleri vergisi açısından.

Satış vergisi tamamen kredilendirilebilir ve fonlara yapılan sigorta katkıları dikkate alınarak kalan ödemeler, tek vergiyi yarıdan fazla azaltmamalıdır.

Lütfen dikkat: sigorta primleri, tek vergiyi yalnızca fonlara aktarıldığı dönem için düşürür. Örneğin, 3. çeyrek için avans ödemesini, önceki çeyreklerde ödenen katkı paylarını hesaplarken mahsup etmek mümkün değildir. Bu nedenle, bireysel girişimcilerin “kendileri için” sabit katkı paylarını tek ödemede değil, üç ayda bir taksitler halinde ödemeleri daha karlı.

Vergi nasıl hesaplanır: KUDiR'e göre tahakkuk esasına göre gelir %6 ile çarpılır, alınan tutardan daha önce bütçeye aktarılan vergi kesintileri ve avans ödemeleri çıkarılmalıdır. Sonuç negatif ise vergi ödenmez.

örnek 1

2016 için IP, 1.000.000 ruble gelir aldı. Yıl boyunca vergi avansları ödedi: 1. çeyrek için - 4000 ruble, 2. çeyrek için - 6000 ruble, 3. çeyrek için - 7500 ruble. 2016'nın 4. çeyreğinde, bireysel girişimci kendisi için sigorta primlerini fonlara aktardı - 30.153.33 ruble. IP'nin çalışanı yoktur. Vergiyi hesaplayalım:

- 1.000.000 x %6 = 60.000 - yılda tek bir vergi miktarı.

- 4000 + 6000 + 7500 + 30.153.33 = 47.653.33 - indirilebilir tutar.

- 60.000 - 47.653.33 = 12.346.67 - yıl için ödenecek vergi.

IP, yıl sonunda IP bütçesine 12.347 ruble aktaracak.

Avans ödemeleri, önceki üç aylık avans ödemeleri düşüldükten sonra, yıllık vergi tutarı ile aynı şekilde hesaplanır.

Örnek 2

Çalışanı olmayan bireysel bir girişimci, 1. çeyrekte 100.000 ruble, 2. çeyrekte 90.000 ruble ve 3. çeyrekte 95.000 ruble kazandı. Her üç ayda bir, fonlara kendisi için 5.000 ruble sigorta primi, 3 çeyrek için toplam 15.000 ruble ödedi. 1. çeyrek için, 2. çeyrek - 400 ruble için 1000 ruble tutarında bir geçici vergi aktarıldı. 3. çeyrek için vergi avansının hesaplanması aşağıdaki gibi olacaktır:

- (100.000 + 90.000 + 95.000) x %6 = 17.100 - 9 ay boyunca vergi.

- (5000 + 5000 + 5000) + (1000 + 400) = 16.400 - 9 ay boyunca kesinti ve ödenen avans tutarı.

- 17.100 - 16.400 = 700 - avans ödemesi tutarı.

3. çeyrek için vergi avansı aktarmanız gerekiyor - 700 ruble.

Örnek 3

Bireysel bir girişimcinin basitleştirilmiş bir sistemdeki geliri yıl için 2.000.000 ruble. Yıl boyunca IP, çalışanları için 70.000 ruble sigorta primini fonlara aktardı. Vergi avansları 40.000 ruble olarak listelenmiştir.

- (2.000.000 x %6) = 120.000 - kesinti yapılmayan vergi miktarı.

- Çalışanlar için fonlara 70.000 ruble katkı ödendi, ancak vergi tutarının% 50'sinden fazlası olduğu için tamamen düşülemez:

- 120.000 x %50 \u003d 60.000 - verginin azaltılabileceği maksimum sigorta primi tutarı.

- 120.000 - 60.000 - 40.000 = 20.000 - ödenecek vergi tutarı eksi sigorta primleri ve önceki avans ödemeleri.

IP 2016 için basitleştirilmiş vergi sistemi üzerinden %15 vergi hesaplanması

"Gelir" sadeleştirmesi için indirim olarak kullanılan giderler, basitleştirilmiş vergi sistemi ile "gelir eksi giderler" tamamen gider olarak muhasebeleştirilir.

örnek 1

Yıl boyunca, IP 1.000.000 ruble gelir, gider - 700.000 ruble aldı. Üç çeyrek için avans ödemeleri toplam 36.000 rubleye ulaştı. Yılın vergisini hesaplayalım:

- (1.000.000 - 700.000) x %15 = 45.000 - yılda tek bir vergi tutarı.

- 45.000 - 36.000 \u003d 9.000 - bireysel bir girişimcinin bütçeye ödeyeceği tek bir vergi miktarı.

“Gelire göre” sadeleştirmenin aksine, basitleştirilmiş vergi sistemi “gelir eksi giderler” ile sıfır veya olumsuz sonuç alınsa bile verginin ödenmesi gerekmektedir. Bu durumda, asgari vergi, bireysel girişimcinin yıl için “basitleştirilmiş” gelir tutarının% 1'ine eşit olarak bütçeye aktarılır (Rusya Federasyonu Vergi Kanunu'nun 346.18. Maddesi).

Hesaplanan vergi tutarının gelirin %1'inden az olması durumunda da “asgari ücret”i ödemeniz gerekecektir. Tek ve asgari vergi arasındaki fark, gelecek yılın giderlerine dahil edilebilir (Rusya Federasyonu Vergi Kanunu'nun 346.18. maddesinin 6. fıkrası).

Örnek 2

Yıl için IP geliri - 1.000.000 ruble, giderler - 970.000 ruble. Vergiyi hesaplayalım:

- (1.000.000 - 970.000) x %15 = 4500 - tek bir vergi tutarı.

- 1.000.000 x %1 = 10.000 - minimum vergi.

Karşılaştırdığımızda, asgari vergi tutarının tek vergiden daha fazla olduğunu görüyoruz. Bütçeye ikisinden daha büyük bir miktar, yani 10.000 ruble tutarında “asgari ücret” ödenmesi gerekiyor.

Peşin ödemelerde, yalnızca tek vergiyi değil, asgari vergiyi de azaltabilirsiniz.

Örnek 3

Yıl için IP 300.000 ruble gelir aldı ve 320.000 ruble gider yaptı. 1. çeyrekte 3.000 ruble geçici vergi ödemesi aktarıldı, 2. ve 3. çeyreklerde zarar alındı ve avans tahakkuk ettirilmedi. Bu durumda bütçede ne kadar ödemeniz gerekecek?

(300.000 - 320.000) \u003d - 20.000 - yıl sonunda bir zarar alındı, bu da tek bir verginin alınmadığı anlamına geliyor.

300.000 x %1 \u003d 3.000 - yıl için asgari vergi tahakkuk ettirildi.

3000 - 3000 = 0 - Asgari vergiye karşı avans ödemesi mahsup edilmiştir.

Sonuç olarak, bütçeye herhangi bir şey aktarmanıza gerek yoktur.

Bireysel girişimciler için 2016 yılında basitleştirilmiş vergi sisteminin ödenmesi için BCC

Tek bir verginin ödenmesine ilişkin ödeme emri veya makbuzunda bütçe sınıflandırma kodu (BCC) belirtilmelidir. Bu tür kodlar, bütçe tarafından alınan her türlü vergi ve diğer ödemelere atanır. KBK yirmi basamaktan oluşur. Kod hatalarla belirtilirse, ödeme istendiği gibi alınmayacaktır ve bu, vergi makamları tarafından para cezası tahakkuk etmesine neden olabilir.

Bu tür sorunlardan kaçınmak için, bireysel girişimciler için vergi öderken ödeme belgesini doğru bir şekilde doldurmanız gerekir. Basitleştirilmiş 2016, vergilendirme nesnesine bağlı olarak farklı BCC'ler sağlar:

IP USN "geliri" için BCC

IP USN için BCC "gelir eksi giderler"

|

Vergi ve avans ödemeleri - "gelir eksi giderler" |

182 1 05 01021 01 1000 110 |

|

182 1 05 01021 01 2100 110 |

|

|

Faiz |

182 1 05 01021 01 2200 110 |

|

182 1 05 01021 01 3000 110 |

|

|

Basitleştirilmiş vergi sistemi "gelir eksi giderler" kapsamındaki asgari vergi |

182 1 05 01050 01 1000 110 |

|

Asgari vergiye ilişkin cezalar |

182 1 05 01050 01 2100 110 |

|

Asgari vergi faizi |

182 1 05 01050 01 2200 110 |

|

Asgari vergi cezaları |

182 1 05 01050 01 3000 110 |