İşletmenin mülkünün bileşimi oldukça çeşitlidir. İşletmenin içeriği, endüstri özellikleri (özellikleri), işletmenin ekonomik faaliyet hacmi ile belirlenir.

İşletmenin mülkiyet nesneleri bir değer ifadesine sahiptir ve ekonomik varlıklar olarak adlandırılır.

Herhangi bir işletmenin ekonomik varlıkları (mülk), bunları muhasebeye uygun şekilde yansıtmak için iki kritere göre gruplandırılır: türe ve yere göre, oluşum kaynaklarına ve amaca göre.

Tür ve yerleşime göre, fonlar yedi gruba ayrılır.

sabit kıymetler- bu, 12 ayı aşan bir süre boyunca veya 12 ayı aşan normal bir faaliyet döngüsü için ürünlerin üretiminde, işin performansında veya hizmet sunumunda veya bir kuruluşun yönetimi için emek aracı olarak kullanılan bir mülkün bir parçasıdır. Rusya'daki muhasebe ve raporlama yönetmeliğine göre, sabit kıymetler şunları içerir: değerlerine bakılmaksızın bir yıldan fazla hizmet veren kalemler; Edinildiği tarihteki değeri, faydalı ömürlerine bakılmaksızın birim aylık asgari ücretin yüz katından fazla olan kalemler.

Sabit varlıklar şunları içerir: binalar, yapılar, ekipman, bilgisayarlar, araçlar, ev gereçleri, aletler vb.

Sabit kıymetlerin özelliği, bir değil, birkaç sermaye döngüsüne katılmalarıdır, işlem sürecinde yavaş yavaş yıpranırlar ve değerlerini bitmiş ürüne parçalar halinde aktarırlar. Böylece, sabit kıymetlerin maliyeti kademeli olarak ödenir: Şirket giderlerinin tutarına aylık olarak dahil edilen değerlerinin payı, faydalı ömürlerinin standart şartlarından belirlenir. Sabit varlıkların değerini, standart kullanım süreleri boyunca işletme maliyetlerine dönüştürme sürecine amortisman denir.

Maddi olmayan duran varlıklar - bunlar görünür bir maddi şekle sahip olmayan, ancak sahibine hem doğrudan gelir getirebilen hem de çıkarılması için gerekli koşulları sağlayan fonlardır.

Sermayenin ekonomik dolaşımında uzun bir süre (bir yıldan fazla) kullanılan maddi olmayan duran varlıklar, aşağıdakilerden kaynaklanan hakları içerir:

buluşlar için patentlerden, endüstriyel tasarımlardan, seçim başarılarından, faydalı model sertifikalarından, ticari markalardan, ticari markalardan, know-how'dan;

bir girişim oluştururken arsaları, doğal kaynakları ve organizasyon maliyetlerini kullanma hakları.

Maddi olmayan duran varlıkların maliyeti ile sabit varlıkların maliyeti, işletmenin kendisi tarafından belirlenen faydalı ömür temelinde değerlerinin aylık olarak amortismanı ile eşit olarak geri ödenir. Maddi olmayan duran varlıkların faydalı ömrünü belirlemek mümkün değilse, değerlerinin devri için normlar on yıla (ancak işletmenin ömründen fazla değil) göre belirlenir.

Envanter ve ev gereçleri, sabit kıymetler gibi, orijinal şekillerini kaybetmezler, birkaç ekonomik varlık döngüsüne katılabilirler. Maddi üretimde envanter bir emek aracıdır. Ancak, sabit varlıklarla karşılaştırıldığında, envanter daha düşük değerli bir kalemdir ve nispeten hızlı bir şekilde değiştirilmesi gerekir. Bu nedenle, muhasebe ve kontrolü kolaylaştırmak için işletme sermayesine dahil edilirler. Envanter ve ev eşyaları şunları içerir:

değerlerine bakılmaksızın bir yıla kadar hizmet ömrü olan ürünler;

faydalı ömürlerine bakılmaksızın, birim başına aylık asgari ücretin yüz katından fazla olmayan kalemler.

işletme sermayesi dayanıklı mallardan (duran varlıklar, maddi olmayan varlıklar) paraya çevrilebilmeleri veya yakın bir gelecekte (bir yıl veya faaliyet döngüsü içinde) tamamen kullanılabilecek olmaları bakımından farklıdır. Tek bir sermaye dolaşımına katılırlar, değerleri hemen bitmiş ürüne aktarılır ve tamamen işletmenin maliyetlerine yazılır. İşletme sermayesi iki kısma ayrılır:

doğal biçimini yitiren veya değiştiren emek nesneleri (hammaddeler, malzemeler, yakıt vb.) tek bir üretim döngüsünde tamamen tüketilir ve değerlerini tam olarak ürünlere aktarır.

bitmiş mallar ve yeniden satış için mallar

Nakit - bu, banka hesaplarındaki (takas, döviz, özel vb.), para transferleri, işletmenin kasadaki nakit miktarıdır.

Finansal varlıklar - bunlar diğer işletmelerdeki yatırımlardır (yatırımlar): bankaların mevduat hesaplarındaki fonlar; bir yıla kadar bir süre için diğer işletmelerin satın alınan menkul kıymetleri (hisse, tahvil, sertifika vb.) ve faiz, temettü veya değer farkı şeklinde gelir elde etmek için diğer ücretsiz nakit yerleştirme türleri yeniden satılması durumunda menkul kıymetler.

Yerleşimlerdeki fonlar - alacaklar, yani işletmeye mal ve hizmetler, ürünler, verilen avanslar, sorumlu kişilere olan borçlar vb.

Bir yönetim yöntemi olarak ekonomik hesaplama, ekonomik fonların alınmasını, amaçlanan amaçlarını ve kullanımını içerir. Standartlardan sapma, amaçlanan amaçlar için olmayan fonların kullanılması, ekonomik faaliyetteki başarısızlıkları önceden belirler. Eğitim kaynakları ve ekonomik fonların geliri de muhasebe nesnelerinin sayısına dahil edilmiştir.

hakkındaödünç alınan fonlar - bu, bir nedenden ötürü ekonomik dolaşımdan çekilen ekonomik varlıkların miktarını belirleyen koşullu bir muhasebe nesnesidir. Ekonomik faaliyette yer almazlar, ancak bilgi veya kontrol niteliğindeki bir nedenden ötürü muhasebe sistemine yansıtılırlar. Bunlar, bütçeye ve diğer kuruluşlara kâr pahasına yapılan ödemeleri, kârın fon oluşumu için kullanımını, mevcut kâr kullanımının diğer alanlarını ve nihai finansal sonuç olarak işletmenin kaybını içerir.

Oluşum ve amaç kaynaklarına göre işletmenin ekonomik araçları iki gruba ayrılır: özkaynak kaynakları (öz sermaye); ödünç alınan fonların kaynakları (yükümlülükler)

Kaynaklar sahip olmak teşebbüsün araçları şunlardır: yetkili, ek ve yedek sermaye, birikmiş karlar, özel fonlar. Hedef rezerv fonları da özkaynak kaynaklarına eşittir.

dekayıtlı sermaye teşebbüsün tescili sırasında kurucu belgelere uygun olarak oluşturulan, kurucuların pahasına katkıları şeklinde (parasal olarak) ilk öz sermayesini temsil eder. Kayıtlı sermayenin oluşumu, işletmenin örgütsel ve yasal biçimine ve mülkiyet biçimine bağlıdır.

dek sermaye duran varlıkların değerindeki artışın toplamı olarak yeniden değerlenmesi sonucu oluşur. Anonim şirketlerde, payların nominal değerini aşan bir fiyata satılması durumunda, satış ile nominal değeri arasındaki fark, ilave sermayeye alacak kaydedilir. Ek sermaye, teşebbüsün diğer kişilerden ve bedelsiz olarak aldığı mülkleri içerir.

Ryedek sermaye kârdan yapılan kesintiler pahasına mevzuata ve kurucu belgelere uygun olarak oluşturulur ve diğer tazminat kaynaklarının yokluğunda işletmenin olası zararlarını karşılamayı amaçlar.

hakkındafiyat rezervleri– bunlar menkul kıymetlerin amortismanı için net kardan oluşan yedeklerdir (örneğin, hisse satın aldılar ve fiyatları düştü; iflas etmemek için rezervi kullanıyorlar).

Özel amaçlı finansman – ana şirket tarafından yapısal bölümlerine tahsis edilen fonlar, belirli amaçlar için bağlı kuruluşlar.

Özel fonlar, yedekler, birikmiş karlar, işletmenin öz kaynaklarını (öz sermayesini) arttırır.

Pbalık işletmenin gelir ve giderleri arasındaki farkı temsil eder ve işletmenin cari etkin faaliyeti sonucunda oluşan özkaynaklarını yansıtır. Karın bir kısmı gelir vergisi şeklinde bütçeye aktarılır, bir kısmı yatırımcı-sahiplere temettü ödemesi, birikim, tüketim ve rezervler için özel fonların oluşturulması için kullanılır ve bir kısmı dağıtılmadan kalabilir.

Ödünç alınan kaynaklar(yükümlülükler) işletmenin dış kaynaklarıdır, genellikle borç verenler olarak adlandırılır. Yükümlülükler kısa vadeli veya uzun vadeli olabilir. Kısa vadeli yükümlülükler, bir yıl içinde vadesi gelen yükümlülüklerdir ve uzun vadeli yükümlülükler, vadesi bir yıldan fazla olan yükümlülüklerdir. "Borç sermayesi" terimi, uzun vadeli yükümlülükleri karakterize etmek için kullanılabilir.

Kısa vadeli yükümlülükler şunları içerir: kısa vadeli banka kredileri; üçüncü şahıslara kısa vadeli krediler; işletmenin çalışanları, tedarikçileri, mali makamları, sosyal sigorta ve güvenlik fonları, diğer işletmeler ve kişilerle yapılan ödemeler için ödenecek hesaplar.

Alacaklı, işletmenin borçlarının (borçlarının) ödenmesi gereken tüzel veya gerçek kişidir.

Borç yükümlülükleri şunları içerir: uzun vadeli banka kredileri; alacaklılara verilen uzun vadeli faturalar, alınan mallar için tedarikçiler - maddi varlıklar; diğer borç kredileri.

Şirketin halihazırda sahip olduğu veya almak üzere olduğu tüm ekonomik varlıklar, banka kredileri gibi herhangi bir kaynaktan, sahip olunan veya ödünç alınan fonlardan elde edilmiş veya edinilebilir. Bu nedenle, ekonomik fonların alınma kaynaklarının ne olduğuna bağlı olarak, kendilerine ayrılırlar ve çekilirler, yani. ödünç alındı (Şekil 1.7). Varlık adı verilen ekonomik araçlara benzetilerek, bu fonların oluşum kaynaklarına borç denir.

İle kendi kaynakları ekonomik varlıkların oluşumu, her türlü sermayeyi, kârları ve yedekleri içerir.

İşletmede üç tür sermaye oluşturulabilir: yetkili, yedek ve ek.

Kayıtlı sermaye tüm işletmeler için zorunludur. Bu girişimi oluşturan kurucuların katkıları pahasına ve bütçe kuruluşları için - bütçeden tahsis edilen fonlar pahasına oluşturulur. Kurucuların katkıları sadece para şeklinde değil, herhangi bir mal şeklinde de yapılabilir. Kayıtlı sermaye, işletmenin ilk başlangıç sermayesidir.

Yedek sermaye genellikle şirketin kendi kârından elde edilir. Bir tür işletme rezervidir ve çeşitli öngörülemeyen durumlar için gereklidir, örneğin kazalar, doğal afetler vb.

Üretim faaliyetleri ile ilgili olmayan faaliyetler sırasında işletme mülkünün değerindeki artış nedeniyle ek sermaye oluşur. Ek sermaye fonları, kayıtlı sermayeyi artırmak için kullanılır veya kurucularla anlaşmaya yönlendirilebilir.

Pirinç. 1.7. Ekonomik varlıkların oluşum kaynaklarının bileşimi

Kâr- işletmenin kendi ekonomik araçlarının oluşumunun ana kaynağı. Vergi ödendikten sonra işletmenin elinde kalan kâr, ekonomik varlıkların yenilenmesine, üretimin geliştirilmesine, kurucularla anlaşmalara ve diğer amaçlara yöneliktir.

rezervler işletmede kâr pahasına veya maliyetlerin bitmiş ürünlerin maliyetine dahil edilmesiyle yaratılır. Rezervler, örneğin menkul kıymetlerin amortismanı durumunda, sabit kıymetleri onarmak gibi zararları karşılamayı amaçlar.

ödünç veya, aynı zamanda adlandırıldığı gibi, ilgili kaynaklar ekonomik varlıklar, her şeyden önce, bankalar tarafından işletmeye sağlanan kısa vadeli ve uzun vadeli krediler veya tüzel kişilerden alınan krediler ile işletmenin diğer kuruluşlara veya bireylere, örneğin tedarikçilere olan yükümlülükleridir, bütçe, işletmenin çalışanları vb.

İşletmenin ekonomik varlıkları sınıflandırılır:

1) kompozisyon ve yerleştirme ile;

2) üretim sürecine işlevsel katılım;

3) eğitim kaynaklarına göre.

Fiziksel formda veya tanımlanabilir tüm ortamlar, artı alacak hesapları borç işletmenin ekonomik araçları (veya varlıkları). bakış açısından kompozisyon ve yerleştirme ticari varlıklar ikiye ayrılır pazarlıksız ve pazarlık edilebilir.

İle duran varlıklarşunları içerir: sabit varlıklar, maddi olmayan varlıklar, uzun vadeli finansal yatırımlar ve diğer duran varlıklar. Tüm duran varlıklar birkaç üretim döngüsü için (bir yıldan fazla) üretim sürecine katılın, maddi biçimlerini değiştirmeyin.

sabit kıymetler- bunlar, bir yıldan fazla bir süre boyunca üretim sürecinde ayni olarak işleyen ve 6.000 UAH'dan fazla değere sahip maddi varlıklardır. Bu fonlar, maddi biçimlerini değiştirmeden tekrar tekrar üretim sürecine dahil olur ve değerini amortisman yoluyla üretilen ürünlere aktarır.

Maddi olmayan duran varlıklar- bunlar maddi bir formu olmayan, ancak 1 yıldan fazla bir süre boyunca üretim amacıyla kullanılması amaçlanan varlıklardır (Windows-98 bilgisayar programının formu yoktur, ancak lisanslı diskin bir değeri vardır ve program tanımlanabilir; mülkiyet; faydalı fosiller, buluşlar geliştirme hakkı).

Uzun vadeli finansal yatırımlar- 1 yıldan fazla bir süre için işletmenin öz sermayeyi artırmak amacıyla diğer işletmelerin menkul kıymetlerine yaptığı finansal yatırımdır.

Dönen varlıklar (varlıklar)- bunlar, üretim döngüsü sırasında tamamen tüketilen, maddi biçimini değiştiren ve değerini üretilen ürünlere tam olarak aktaran işletmenin ekonomik araçlarıdır. Bunlar şunları içerir:

1. üretken rezervler: hammaddeler, malzemeler, yakıt, yedek parçalar + devam eden işler + stokta bulunan ve satışa yönelik bitmiş ürünler.

1. Kurumsal nakit.

1. Kısa vadeli finansal yatırımlar.

1. Alacak hesapları.

sınıflandırma işlevsel katılımüretim sürecinde işletmenin varlıklarını alt bölümlere ayırır. üretme(üretim sürecine katılmak) ve üretken olmayan(sosyal alana hizmet eder).

Eğitim kaynaklarının sınıflandırılması ekonomik varlıklar (veya yükümlülükler) kaynakları dağıtır kendi fonları ve çekilen veya ödünç alınan fonların kaynakları.

İle Eşitlik veya kendi kaynakları şunları içerir:

1. Kayıtlı sermaye(işletmenin yasal faaliyetlerini sağlamak için başlangıçta mal sahipleri tarafından yatırılan fon miktarı);

2. Ek sermaye- varlıkların yeniden değerlenmesi, işletmenin hisselerinin nominal değerinin üzerinde satışı vb. nedeniyle işletmenin faaliyeti sırasında yaratılan sermaye;

3. Yedek sermaye- sigorta sermayesi olarak oluşturulan, öncelikle zararları tazmin etmek ve cari dönemde elde edilen karın yeterli olmadığı durumlarda yatırımcılara ve alacaklılara belirli ödemeleri sağlamak amacıyla oluşturulan işletmenin sermayesidir;

4. Dağıtılmamış karlar- işletmenin sahiplerinin kararı ile dağıtılmadan önce vergilendirmeden sonra elinde kalan net kâr tutarı;

5. Özel amaçlı finansman- bunlar, belirli önlemleri, programları ve projeleri finanse etmek ve ayrıca düzenlenmiş fiyatların uygun düzeyde tutulmasından kaynaklanan planlı zararları karşılamak ve belirli nedenlerle yapılmaması gereken giderleri tazmin etmek amacıyla işletme tarafından alınan fonlardır. kendi kaynaklarından karşılanmalıdır.

Ödünç alınan fon kaynaklarına işletmeler uzun vadeli ve cari borçlar.

İle uzun vadeli yükümlülükler ilgili olmak:

1. Uzun vadeli banka kredileri- Bu, vadesi raporlama dönemine girmeyen, alınan krediler için şirketin bankalara olan borcudur.

Eğitimin kaynaklarına ve kullanım amacına göre ekonomik varlıklar iki gruba ayrılır. Bunlar yükümlülük kuruluşlar ve bileşime göre sınıflandırılır:

ü kendi fonları;

ü çekilen (ödünç alınan) fonlar.

I) KENDİ KAYNAKLARI:

1) Kayıtlı sermaye kuruluşun kurucularının (katılımcılarının) katkıları pahasına kuruluşun oluşumu sırasında oluşan, 80 puan .

2) Yedek sermaye birikmiş karlardan yapılan kesintiler pahasına yaratılır ve kuruluşun raporlama yılı için zararlarını karşılaması amaçlanır; anonim şirketin tahvillerinin geri alınması, hesap 82 .

3) Ekstra sermaye yeniden değerleme sonucunda belirlenen duran varlıkların değerindeki artış nedeniyle oluşan; anonim şirketin kayıtlı sermayesinin oluşumu sürecinde alınan payların tutarı, satış fiyatı ile nominal değeri arasındaki fark, hesap 83.

4) Dağıtılmamış karlar (gizli kayıp), hesap 84 .

5) Özel amaçlı finansman - özel amaçlı faaliyetlerin uygulanmasına yönelik fonlar; diğer kuruluşlardan ve bireylerden alınan fonlar, bütçe fonları vb., hesap 86 .

6) Kar ve zarar - Olağan faaliyetlerden elde ettikleri mali sonuçların, olağanüstü olanlar dahil diğer gelir ve giderlerin toplamı olan, kuruluşun raporlama yılındaki faaliyetlerinin nihai mali sonucu puan 99 .

II) ÇEKİLEN FONLAR (BORED)

1) Kısa vadeli krediler ve borçlanmalar üzerinde uzlaşma - kuruluş tarafından alınan kısa vadeli (12 ayı geçmeyen bir süre için) kredi ve kredilerin miktarı.

2) Uzun vadeli krediler ve krediler üzerinde uzlaşma - kuruluş tarafından alınan uzun vadeli (12 aydan fazla bir süre için) kredi ve kredilerin miktarı.

Ödenebilir hesaplar- bu kuruluşun diğer kuruluş veya kişilere borcudur.

borç verenler bu kuruluşun borçlu olduğu kurum ve kişiler aranır.

Ödenecek hesaplar, özellikle malzeme ve mallar, bunlar için ödeme yapılmadan önce kuruluşa ulaşırsa, yani. Malların ve malzemelerin alınması ödemesinden önce gelir.

Yükümlülükler şunları içerir:

Vergi ve harçlar için bütçeye borç;

Personele ödenmemiş bordro;

Sosyal sigorta ve güvenlik borcu.

Pratik ders.

Dersin amacı– örgütün ekonomik araçlarını tür ve yere göre gruplandırma sırasına hakim olmak.

Görev 1.1.

Görevi tamamlamak için gereken verilere dayanarak, Aksai OJSC'nin ekonomik varlıklarını 01.10.2014 tarihi itibariyle kompozisyon ve lokasyona göre gruplayın.

Görevi tamamlamak için veriler

| hayır. p / p | Miktar, ovmak. | |

| 1. | Ofis binası | 1 203 500 |

| 2. | Kişisel bilgisayarlar | 73 600 |

| 3. | Ekipman onarımı için yedek parçalar | 23 000 |

| 4. | Çelik sac 2 mm | 16 800 |

| 5. | Banka hesabındaki nakit | 96 000 |

| 6. | Atölyelerde çeşitli ekipmanlar | 904 200 |

| 7. | Otomobil | 179 000 |

| 8. | Bakır levha | 39 000 |

| 9. | Organizasyon eskrim | 336 000 |

| 10. | Faydalı model için münhasır hak | 49 000 |

| 11. | Kuruluşun sahip olduğu arazi | 181 000 |

| 12. | Stokta çeşitli malzemeler | 34 000 |

| 13. | Mamul depo binası | 1 359 000 |

| 14. | Benzin | 76 000 |

| 15. | Ev envanteri | 43 000 |

| 16. | Gazete ve dergi abonelik giderleri | 1 200 |

| 17. | Metal dolaplar | 116 150 |

| 18. | Freze makinesi | 300 000 |

| 19. | makine atölyesi binası | 2 104 500 |

| 20. | Eldeki nakit | 5 600 |

| 21. | hissedar borcu | 22 000 |

| 22. | Bölünmüş sistemler | 136 800 |

| 23. | kazan binası | 1 720 000 |

| 24. | Stokta bitmiş ürünler | 36 700 |

| 25. | taşlama makinesi | 285 000 |

| 26. | Ofis mobilyaları | 175 000 |

| Toplamı kontrol et: | 9 516 050 |

Aksai OJSC'nin ekonomik varlıklarının gruplandırılması tabloda yapılacaktır.

SORUNUN ÇÖZÜMÜ

Ekonomik varlıkların kompozisyon ve yerleşime göre gruplandırılması

| № | Ekonomik araçların adı | Miktar, ovmak. |

| 1. | sabit kıymetler | |

| 1.1 | Bina: | |

| 1.2 | Yapılar: | |

| 1.3 | Üretim ekipmanı: | |

| 1.4 | Araçlar: | |

| 1.5 | Bilgisayar Mühendisliği: | |

| 1.6 | Diğerleri: | |

| GRUP 1 İÇİN TOPLAM: | ||

| 2. | Maddi olmayan duran varlıklar | |

| GRUP 2 İÇİN TOPLAM: | ||

| 3. | işletme sermayesi | |

| 3.2 | Bitmiş ürün: | |

| 3.3 | Nakit: | |

| 3.4 | Alacak hesapları: | |

| GRUP 3 İÇİN TOPLAM: | ||

| TOPLAM: |

Dersin amacı– örgütün ekonomik araçlarını eğitim kaynaklarına ve amaçlanan amaca göre gruplandırma sırasına hakim olmak

Görev 1.2.

Görevi tamamlamak için verilen verilere dayanarak, ekonomik varlıkları 01.10.2014 tarihinden itibaren Aksai OJSC'nin oluşum kaynaklarına ve kullanım amacına göre gruplandırın.

Görevi tamamlamak için veriler

| hayır. p / p | Ekonomik varlıkların oluşum kaynaklarının adı | Miktar, ovmak. |

| 1. | 206 650 | |

| 2. | Kayıtlı sermaye | 3 132 800 |

| 3. | Ekstra sermaye | 122 300 |

| 4. | 816 200 | |

| 5. | 257 100 | |

| 6. | Dağıtılmamış karlar | 194 000 |

| 7. | Yedek sermaye | 22 000 |

| 8. | Kısa vadeli banka kredisi | 119 400 |

| 9. | 916 700 | |

| 10. | 500 500 | |

| 11. | 640 000 | |

| 12. | 235 000 | |

| 13. | 39 500 | |

| Toplamı kontrol et: | 9 516 050 |

SORUNUN ÇÖZÜMÜ

Ekonomik varlıkların oluşum kaynaklarına ve amaçlarına göre gruplandırılması

| № | Ekonomik araçların adı | Miktar, ovmak. |

| 1. | Özkaynak kaynakları | |

| Kayıtlı sermaye | 3 132 800 | |

| Ekstra sermaye | 122 300 | |

| Yedek sermaye | 22 000 | |

| Dağıtılmamış karlar | 194 000 | |

| GRUP 1 İÇİN TOPLAM: | 3 471 100 | |

| 2. | Ödünç alınan fonların kaynakları | |

| 2.1 | Uzun vadeli görevler: | 3 211 000 |

| Üç yıllık bir süre için bankaya kredi borcu | 2 571 000 | |

| Diğer tüzel kişilerden üç yıl süreyle alınan krediler | 640 000 | |

| 2.2 | Kısa vadeli yükümlülükler: | 354 400 |

| Kısa vadeli banka kredisi | 119 400 | |

| Bankaya bir yıla kadar kredi borcu | 235 000 | |

| 2.3 | Aşağıdakiler dahil olmak üzere kredi borcu: | 2 272 900 |

| Malzemeler için tedarikçilere borç | 816 200 | |

| Diğer alacaklılara borç | 916 700 | |

| Kuruluşun çalışanlarına ödenmemiş ücretler | 500 500 | |

| Bütçe dışı fonları belirtmek için borç | 39 500 | |

| 2.4 | Gelecekteki giderler için karşılıklar: | 206 650 |

| Kuruluş çalışanları için tatil ücreti karşılığı | 206 650 | |

| GRUP 2 İÇİN TOPLAM: | 6 044 950 | |

| TOPLAM: | 9 516 050 |

Kendi kendine eğitim:

2. dersi pekiştirerek ve benzer bir problemi çözerek ev testi için hazırlanın.

DERS 3.

Bilanço

Ders planı:

1. Bilanço kavramı ve yapısı.

2. Bilanço türleri.

3. Bilançodaki değişiklik türleri.

4. Pratik görev.

Ekonomik faaliyetlerin uygulanması için her kuruluşun belirli fonları olmalıdır. Fon miktarı, kullanımın niteliği, kuruluşun faaliyetlerinin türüne, kapsamına bağlıdır.

Muhasebe, herhangi bir kuruluşun ekonomik araçlarını iki açıdan ele alır; bir yandan bu fonların hangi türlerden oluştuğunu, hangi alanda (üretim, ticaret vb.) bulunduğunu bilmeniz gerekirken, diğer yandan bu mülkün hangi kaynaklardan edinildiğini veya oluştuğunu bilmeniz gerekir. Örneğin, bir iş kurmak için sermayeye, sahip olmaya veya ödünç almaya ihtiyacınız var.

Kuruluşun ekonomik varlıkları - hem kuruluşa ait olan hem de mülkiyetinin geçici veya kalıcı olarak dışında kalan envanter ve nakit. Bunlar kuruluşun bir varlığıdır ve bileşime göre sınıflandırılır: duran ve dönen varlıklar.

- malzemeler (hammaddeler, malzemeler, yakıt, yedek parçalar, envanter, konteynerler vb.);

- yetiştirme ve besi hayvanları (genç hayvanlar, yetişkin hayvanlar, kuşlar; tavşanlar, arı aileleri vb.);

- maddi varlıkların amortisman rezervleri;

- maddi varlıkların satın alınması ve satın alınması;

- maddi varlıkların değerindeki sapma;

2. Üretim maliyetleri - kuruluşun olağan faaliyetleri için giderler (satış giderleri hariç):

- ürünleri bu organizasyonu yaratmanın amacı olan ana üretim - üretim maliyetleri;

- kendi üretiminin yarı mamul ürünleri;

- yardımcı üretim - kuruluşun ana üretimi için yardımcı (yardımcı) olan üretim maliyetleri;

- genel giderler - kuruluşun ana ve yardımcı üretimine hizmet etme giderleri;

- genel işletme giderleri - doğrudan üretim süreciyle ilgili olmayan yönetim ihtiyaçları için giderler;

- üretimde evlilik;

- hizmet endüstrileri ve çiftlikler - ürünlerin serbest bırakılması, işin performansı ve hizmet endüstrileri ve kuruluşun çiftlikleri tarafından hizmetlerin sağlanması ile ilgili maliyetler.

- ürünlerin çıktısı (işler, hizmetler);

- mallar - satılık mal olarak satın alınan envanter kalemleri;

- ticaret marjı;

- bitmiş ürün;

- ürün, mal, iş ve hizmetlerin satışı ile ilgili satış giderleri;

- sevk edilen mallar - satışından elde edilen gelirler belirli bir süre için muhasebeleştirilemeyen sevk edilen ürünlerin yanı sıra komisyon bazında satış için diğer kuruluşlara aktarılan bitmiş ürünler;

- devam eden işler için tamamlanmış kilometre taşları.

- yazar kasa;

- uzlaştırma hesapları - kuruluşun kredi kurumlarıyla açılan uzlaştırma hesaplarındaki Rusya Federasyonu para birimindeki fonlar;

- döviz hesapları - Rusya Federasyonu topraklarında ve yurtdışında kredi kuruluşları ile açılan bir kuruluşun döviz hesaplarında döviz cinsinden fonlar;

- bankalardaki özel hesaplar - Rusya Federasyonu para biriminde ve Rusya Federasyonu topraklarında ve yurtdışında bulunan yabancı para birimlerinde kredi mektupları, çek defterleri, diğer ödeme belgeleri, cari, özel ve diğer özel hesaplardaki fonlar;

- transit para transferleri - kredi kurumlarının kasalarına, postanelerin kasalarına, kuruluşun ödemesine veya diğer hesabına kredi vermek için yatırılan, ancak henüz amaçlanan amaç için kredilendirilmemiş para toplamları;

- finansal yatırımlar - kuruluşun devlet tahvillerine, hisse senetlerine, tahvillere ve diğer kuruluşlara verilen kredilere yaptığı yatırımlar;

- Menkul kıymetlerdeki yatırımların amortismanı için karşılıklar.

Ekonomik bir işlem (Latince operatio - eylemden), mülkiyetin oluşumunda, konumunda ve kaynaklarında değişikliklere neden olan bireysel ekonomik eylemleri karakterize eder. Aynı zamanda, ekonomik işlemler yalnızca kuruluşun mülkiyetini veya yalnızca oluşum kaynaklarını veya aynı zamanda hem mülkiyeti hem de oluşum kaynaklarını etkileyebilir.

Mülk (hammaddeler, duran varlıklar vb.), yükümlülükler ve ticari işlemler, gerçekleşen fiili giderlerin toplanmasıyla parasal olarak ifade edilir. Ekonomik bir varlığın mülkiyeti, yükümlülükleri, bu mülkün oluşum kaynakları (kendi, ödünç alınmış, vb.), Ticari işlemler muhasebe nesnelerini oluşturur. Duran ve dönen varlıklar, temel olarak taşınır ve taşınmazlar ile çeşitli alacak türlerinden oluşmaktadır.

Kuruluşun mevcut faaliyeti, oranı hem faaliyetinin türüne hem de finansal istikrara bağlı olan belirli bir miktarda kendi ve ödünç fonu varsa mümkündür. Ekonomik varlıkların maliyeti ve doğal malzeme bileşimi, kuruluşun üç ekonomik sürece dayanan üretim faaliyetinin özelliklerine göre belirlenir:

tedarik (arz) - üretim ve ekonomik ihtiyaçlar ve malların satışı için gerekli çeşitli envanter kalemlerinin satın alınması;

üretim - organizasyonun ana görevinin yerine getirilmesi - ürünlerin imalatı, hizmetlerin sağlanması;

satış - müşterilere ve alıcılara karşı sözleşmeden doğan yükümlülüklerin yerine getirilmesi ve ürünlerin satışından, yapılan işlerden ve verilen hizmetlerden elde edilen gelirler cari hesaba alacak kaydedilir.

Tedarik ve üretim sürecinin muhasebeleştirilmesi sonucunda, planlanan ve raporlanan göstergeler karşılaştırılarak, tasarruflar veya aşımlar ve satış muhasebesinde - kar veya zararlar ortaya çıkar. Bu nedenle, mülkün varlığı ve hareketi, malzeme, emek ve finansal kaynakların kullanımı üzerinde kontrol sağlamak gerekir; tam ve doğru bilgi sağlamak; üretim içi rezervleri belirlemek ve bunları etkin bir şekilde kullanmak.

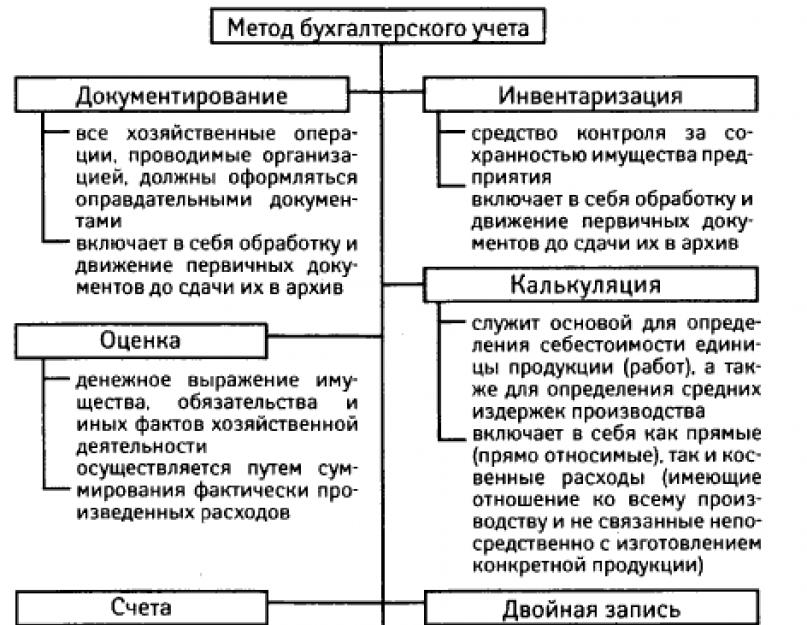

Muhasebe yönteminin özellikleri

Muhasebenin, ekonomik varlıkların ve oluşum kaynaklarının hareketini ve durumunu yansıttığı tüm teknik ve yöntemlerin toplamı. Genellikle muhasebe yönteminin unsurları olarak adlandırılan aşağıdaki teknikleri ve yöntemleri içerir: dokümantasyon ve envanter, değerleme ve maliyetlendirme, hesaplar ve çift kayıt, bilanço ve raporlama.

belgeler- tamamlanan ticari işlemin yazılı bir sertifikası veya bunu gerçekleştirme hakkı. Her ticari işlem belgelenir. Belge, yalnızca işlemlerin kaydedilmesi için bir temel olarak değil, aynı zamanda birincil gözlem ve kayıt yöntemi olarak da hizmet eder. Belgeleme, kontrol amaçlarına hizmet eder, belge kontrollerine izin verir ve mülkün güvenliğini sağlar.

Envanter- ayni ekonomik fonların fiili mevcudiyetinin muhasebe verileriyle uyumluluğunu kontrol etmenin bir yolu.

Seviye- ekonomik varlıkların parasal değeri alma şekli. Her bir ekonomik varlığın ekonomik varlıklarının değerlendirilmesi, gerçekliğine ulaşıldığı için gerçek maliyetlerine dayanmaktadır.

Bir organizasyonu yönetmek için, yalnızca her bir maliyet türünün miktarını değil, aynı zamanda belirli bir nesneyle ilgili toplam tutarını da, yani bakımının tüm maliyetlerini hesaba katmak gerekir. muhasebe nesnelerinin maliyeti hesaplanır. Muhasebe nesnelerinin maliyeti, maliyet miktarını kontrol etmek için kullanılan hesaplama kullanılarak hesaplanır.

Kuruluşun ekonomik süreçlerinin, fonlarının durumunun ve oluşum kaynaklarının sürekli izlenmesi için, tüm ticari işlemlerin bireysel aşamalarda ve ayrıca bireysel gruplar ve ekonomik türleri bağlamında sürekli olarak dikkate alınması gerekir. varlıklar. Muhasebede, ekonomik araçların ve süreçlerin böyle bir yansıması, belirli bir ekonomik süreçte ortaya çıkan tüm maliyetler için çeşitli mülk türlerinde ve oluşum kaynaklarında meydana gelen değişikliklerin izlenmesiyle gerçekleştirilir.

Ekonomik faaliyetin mevcut izlenmesi için gerekli göstergelerin elde edilmesini mümkün kılan muhasebe nesnelerinin ekonomik gruplandırılması, belgelerde mevcut olan bilgiler muhasebe nesnelerinin yalnızca parçalanmış bir tanımını verdiğinden, hesap sistemi tarafından sağlanır. Muhasebedeki hesaplar, muhasebe nesnelerinin genelleştirilmiş özelliklerini gruplandırmanıza ve elde etmenize olanak tanır.

Ticari işlemlerin hesap sistemine yansıması, özü ticari işlemlerin neden olduğu çeşitli olayların birbirine bağlı yansıması olan çift giriş kullanılarak gerçekleştirilir. Bu kayıt yöntemi, ekonomik içeriğini ortaya çıkararak, kuruluşun ekonomik faaliyetinin daha derin bir çalışmasına izin verir.

Muhasebedeki tüm nesne seti üzerindeki kontrol, ekonomik varlıkların, denge genellemesi olarak adlandırılan oluşum kaynakları ile karşılaştırılmasıyla gerçekleştirilir.

Denge genellemesi, toplam fon türlerinin eşitliği ve sabit kalan oluşum kaynaklarının toplamı ile karakterize edilir. Denge genellemesi, herhangi bir ekonomik varlığın fonlarının mevcudiyeti ve kullanımı üzerinde sıkı bir kontrol yapılmasına izin verir.

Ekonomik faaliyetin sonuçları ve ayrıca bireysel denge göstergelerinin özellikleri raporlamada yer almaktadır. Muhasebe tabloları - belirli bir süre için ekonomik bir varlığın finansal durumu hakkında birleşik bir bilgi sistemi. Muhasebe yönteminin bir unsuru olarak raporlama için bir takım gereksinimler vardır:

- güvenilirlik - raporlama, mülk ve mali durum hakkında güvenilir veriler içermelidir;

- şubeleri, temsilcilikleri de dahil olmak üzere istisnasız tüm ticari işlemleri kapsaması gereken dürüstlük;

- karşılaştırılabilirlik, yani içerik ve raporlama biçimlerinde tutarlılığı korumak;

- sıra - raporlama dönemi verilerinin öncekilerle karşılaştırılması:

- raporlama dönemi - raporlamanın hazırlanması gereken dönem;

- kayıt - raporlama, kuruluş başkanı ve baş muhasebeci tarafından imzalanmış, Rusça ve Rusya Federasyonu para biriminde düzenlenmelidir.