“Yönetim” kavramının kendisi işletme sermayesi» İşletme sermayesinin miktarında ve yapısında belirli hedefler doğrultusunda değişiklik yapılması olarak tanımlanmaktadır. Aynı zamanda, şirketin işletme sermayesi miktarı üzerindeki herhangi bir etkinin üç şekilde gerçekleştirilebileceği açıktır: dönen varlıklar yoluyla, kısa vadeli yükümlülükler yoluyla ve bu iki kaldıraçla aynı anda. Böylece şirket, dönen varlıklara belirli bir hacim ve yatırım yapısı oluşturarak ve bunların finansman kaynaklarını seçerek işletme sermayesini yönetir.

Şirketin temel hedefi uzun vadede sahipler için değeri artırmaktır. Finansal yönetim açısından bakıldığında, bu amaç esasen temel değeri artırmaktan ibarettir. Eşitlikşirketler. Bu formülasyonda bu hedefin, şirketin işletme sermayesinin ilk yönetiminin hedefi olarak işte kullanılmasıdır.

Bir şirketin özsermayesinin temel değeri ile işletme sermayesi yönetiminin sonuçları arasındaki ilişki Şekil (6)'da gösterilmektedir.

Şekil 6. Bir şirketin işletme sermayesi yönetiminin sonuçları ile özsermayenin temel değeri arasındaki ilişki

Yukarıdaki diyagram şu şekilde yorumlanabilir.

Artık faaliyet geliri modelinde, özsermayenin temel değeri, değerleme sırasındaki defter değeri ve kalan faaliyet geliri akışının bugünkü değeri ile belirlenir. Kalan faaliyet kârının miktarı, özellikle şirketin varlık getirisine göre belirlenir.

Varlık getirisi ise bir şirketin işletme verimliliğinin bir ölçüsüdür. Dolayısıyla varlıkların getirisinin arttırılması, işletme sermayesi yönetiminin ikinci düzeyinin hedefi olarak düşünülebilir. Varlık getirisini artırmanın sınırlaması, şirket için kabul edilebilir bir likidite seviyesinin sağlanması ihtiyacıdır.

Üçüncü seviyenin amacı, daha yüksek seviyelerin hedeflerine uygun olarak oluşturulan işletme sermayesi yönetimi sonuçlarının belirli bir göstergesinin planlanan değeridir.

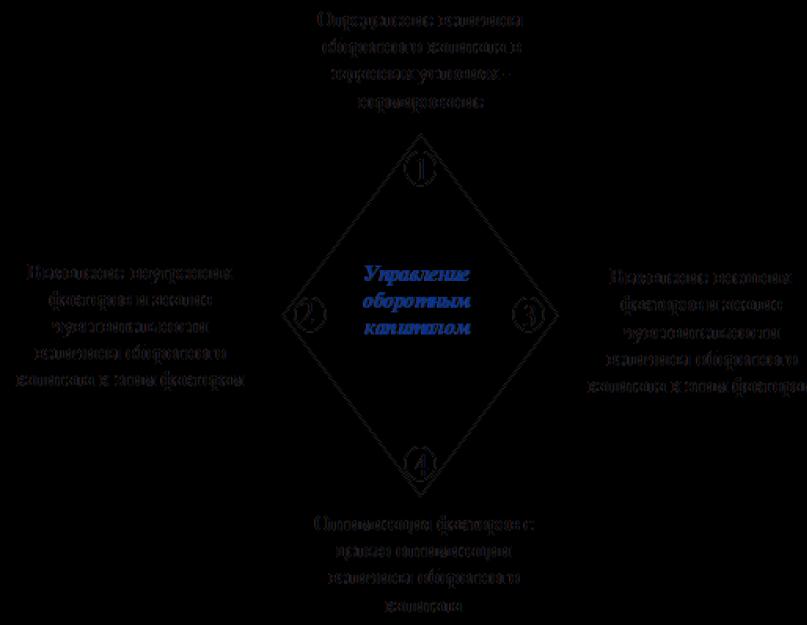

İşletme sermayesi yönetimi sistemi, işletmenin işletme sermayesine yönlendirilen finansal kaynakların kullanım verimliliğini artırmayı, varlıklarının karlılığını ve likiditesini kesintisiz işletme faaliyetlerini sürdürürken artırmayı amaçlayan bir dizi yönetim eylemidir. Bu görevler, işletme sermayesinin cirosunu artırmaya ve hacmini azaltmaya olanak tanıyan tüm etkisiz ve verimsiz aşamaları ve süreçleri ortadan kaldırarak işletmenin işletme ve üretim döngülerinin süresini kısaltmak anlamına gelir. İşletme sermayesi yönetim sistemi aşağıdaki şekilde (7) gösterilen birbiriyle ilişkili dört aşamadan oluşur:

Şekil 7. İşletme sermayesi yönetim sistemi

Rasyonlama, etkili bir işletme sermayesi yönetim sistemi oluşturmanın ilk ve gerekli aşamasıdır. Belirtilen (planda belirlenen) üretim, satış, satın alma hacimlerine dayanarak, planlanan dönemin her noktasında ortalama olarak faaliyet döngüsünün tüm aşamalarında hareketsiz bırakılan fonların ekonomik olarak haklı miktarının belirlenmesi sürecidir. tedarikçiler ve müşterilerle yapılan anlaşmaların şartları. Standardizasyonun önemi, bu aşamada işletme sermayesi düzeyi ile işletmenin faaliyet gösterdiği koşullar arasındaki temel ilişkilerin belirlenmesinden kaynaklanmaktadır. Böylece belirli parametreler ve faktörlerle bir işletme sermayesi modeli oluşturulur. Normalizasyondan sonraki aşamalarda bu faktörler optimize edilebilir ve oluşturulan model yardımıyla daha verimli yeni bir işletme sermayesi düzeyi belirlenebilir.

Standardizasyon metodolojisi, standardın, standardın hesaplandığı planlama dönemindeki göstergenin hacmiyle çarpılmasıyla standardın hesaplandığını varsayar. Bu durumda norm, aşağıdaki iki olaydan birini yansıtan, ekonomik olarak gerekçelendirilmiş hesaplanmış bir değerdir: faaliyet döngüsünün belirli bir aşamasında finansal kaynakların hareketsiz kaldığı sürenin süresi (bu durumda gün olarak ifade edilir); belirli bir hesap birimi başına, faaliyet döngüsünün belirli bir aşamasında hareketsiz hale getirilen kaynakların hacmi (bu durumda, hesap birimi başına parasal veya fiziksel terimlerle ifade edilir).

Örneğin, geleneksel yöntemler kullanılarak stokların karneye bağlanması sırasında, temel malzemeler, bileşenler ve satın alınan yarı mamul ürünler (işletmedeki stokların büyük bir kısmını oluşturan) için gün cinsinden oran, teslimat ve/veya yazma sıklığına göre belirlenir. malzeme kesintileri (mevcut stok); kabul, boşaltma (kabul ve boşaltma stoğu), üretim için teknolojik hazırlık (teknolojik stok) için malzemelerle gerçekleştirilen operasyonların süresi; tutarsızlık durumunda mal ve malzemelerin mülkiyetinin devredildiği andan depoya vardıkları ana kadar geçen süre (nakliye stoğu); Tedarikçilerin zamanında teslimat yapmaması durumunda ek malzeme tedarikiyle sağlanan süre (emniyet stoğu). Diğer envanter kalemi türlerine ilişkin normlar, geçmiş dönemlerdeki bakiyelerinin analizine ve geçmiş dönemlerde geliştirilen seçilen hesaplama tabanının değerine - normun hesaplandığı göstergeye (seçilenler için ruble cinsinden ifade edilir) dayanarak belirlenebilir. hesaplama tabanı).

Bir ürün için devam eden iş standardı (WIP), ürünün üretim döngüsü süresi ile maliyet artış faktörünün çarpımı olarak belirlenir. Bu katsayı, üretim süreci sırasında maliyetlerdeki artışın niteliğinin veya ürün üretim döngüsünün farklı aşamalarında malzeme ve işgücü kaynaklarının katılım derecesinin bir değerlendirmesidir.

Bitmiş ürünlere (GP) ilişkin standart, ürünleri sevkıyata (paketleme, etiketleme, ürünlerin seçimi ve montajı vb.) ve doğrudan sevkıyata hazırlamak için gereken sürenin uzunluğuna dayanmaktadır.

Alıcılardan ve müşterilerden alacak hesaplarına (alıcılardan alacaklar) ilişkin standart, ürünlerin teslimi üzerine alıcıya sağlanan ertelenmiş ödemenin ortalama süresine dayanmaktadır; tedarikçilere ve yüklenicilere verilen avanslar için - avans ödeme esasına göre satın alınan kaynakların ortalama ön ödeme süresi üzerinden.

İşletme sermayesinin karneye bağlanmasına yönelik geleneksel metodoloji Şekil (8)'de gösterilmektedir.

Şekil 8. İşletme sermayesinin karneye bağlanmasına yönelik geleneksel metodoloji

Standardizasyona yönelik dikkate alınan yaklaşım, çeşitli makine imalat işletmeleri için evrenseldir. Uzun bir üretim döngüsüne sahip işletmeler için bu metodoloji, onların özellikleri ve piyasa ekonomisindeki işleyişinin özellikleri dikkate alınarak değiştirilebilir ve belirlenebilir.

Bir işletmenin işletme sermayesi yönetimi, temel bir işlev olarak, aşağıdakiler de dahil olmak üzere işletme sermayesinin organizasyonunu belirler:

- - işletme sermayesinin bileşiminin ve yapısının belirlenmesi;

- - İşletmenin işletme sermayesi ihtiyacını belirlemek;

- - işletme sermayesi oluşumu kaynaklarının belirlenmesi;

İşletme sermayesi yönetiminin amacı, işletmenin uzun vadeli üretimini ve verimli finansal faaliyetini sağlamak için işletme sermayesinin hacmini ve yapısını, bunların kapsadığı kaynakları ve aralarındaki ilişkiyi belirlemektir.

İşletme sermayesinin oluşumuna yönelik kaynaklar ya öz fonlar (örneğin, işletme sermayesi; kâr vb.) ya da ödünç alınan fonlar (örneğin, ödünç alınan fonlar (kısa vadeli banka kredileri); devlet kredileri vb.) olabilir.

Finansal yönetim teorisinde, işletme sermayesinin ve oluşum kaynaklarının etkin yönetimi için çeşitli kriterler geliştirilmiştir. Başlıcaları şunlardır:

- 1) ödenecek cari hesapların en aza indirilmesi. Bu yaklaşım likidite kaybı olasılığını azaltır. Ancak böyle bir strateji, işletme sermayesinin çoğunluğunu finanse etmek için uzun vadeli kaynakların ve öz sermayenin kullanılmasını gerektirir;

- 2) toplam finansman maliyetlerinin en aza indirilmesi. Bu durumda, varlıkların karşılanmasının kaynağı olarak kısa vadeli borç hesaplarının birincil kullanımına vurgu yapılmaktadır. Bu kaynak en ucuzudur, ancak işletme sermayesinin finansmanının esas olarak uzun vadeli kaynaklardan gerçekleştirildiği durumun aksine, yüksek düzeyde yükümlülüklerin yerine getirilmeme riskiyle karakterize edilir;

- 3) şirketin toplam değerini maksimuma çıkarmak. Bu strateji, işletme sermayesi yönetimi sürecini firmanın genel mali stratejisine entegre eder. Özü, işletme sermayesi yönetimi alanında işletmenin ekonomik değerinin artmasına katkıda bulunan her türlü kararın uygun görülmesi gerektiğidir.

Finansal yönetim teorisinde geliştirilen işletme sermayesi finansman modelleri, bir yandan yönetim politikasının, seçim yaparken likidite kaybı riski ile operasyonel verimlilik arasında bir uzlaşma arayışı sağlaması gerektiği gerçeğinden yola çıkmaktadır. finansman kaynakları, çekim süreleri ve kullanım maliyetleri dikkate alınarak bir karar verilir.

Dolayısıyla Brigham U.'nun politikası, bir işletmenin işletme sermayesinin oluşumu için üç politika seçeneğinin bulunmasıdır:

- - Nispeten yüksek seviyede stok, alacak ve nakit bulunan “Sakin”. Minimum düzeyde risk ve kârla ilişkilidir;

- - İşletme sermayesi seviyesinin minimuma indirildiği “içeren”. En büyük karı getirebilir ama aynı zamanda en riskli olanıdır;

- - “Orta” ortalama seçenektir.

Bu stratejileri uygularken işletme sermayesi düzeyi grafikte gösterilmektedir (işletme sermayesi ile satış geliri arasındaki doğrusal ilişki koşulludur) (Şekil 9):

Şekil 9. Yu Brigham'ın modeli

Stoyanova E.S. çalışmalarında, TA yönetim politikasını TP yönetim politikasıyla birleştiren mevcut varlıkların (bundan sonra TA olarak anılacaktır) ve cari borçların (bundan sonra TP olarak anılacaktır) entegre operasyonel yönetimi politikasını ele almaktadır. Bunun özü, bir yandan TA'nın yeterli düzeyde ve rasyonel yapısının belirlenmesi, diğer yandan da TA finansman kaynaklarının büyüklüğü ve yapısının belirlenmesinden ibarettir.

Dönen varlıkların tüm varlıkların bileşimindeki payının büyüklüğüne bağlı olarak, dönen varlıkların yönetimine ilişkin aşağıdaki politika seçenekleri, esasen yukarıda açıklananlara benzer şekilde ayırt edilir:

- - agresif. Ana özellikleri, yüksek oranda dönen varlıkları ve buna bağlı olarak düşük cirolarını korumaktır. Yeterli düzeyde likidite sağlar, ancak varlıkların getirisi düşüktür.

- - tutucu. Ana özelliği, büyümenin engellenmesi ve düşük seviyedeki dönen varlıklardır, ancak tahsilatların ve ödemelerin senkronizasyonunun bozulması nedeniyle yüksek likidite kaybı riski taşır, bu nedenle ya tahsilatların ve ödemelerin, satış hacimlerinin yeterli öngörülebilirliği koşullarında gerçekleştirilir. ve stoklarla veya sıkı tasarruflarla.

- - orta - bir uzlaşma seçeneği. Parametreleri ortalama seviyededir.

Bu tür politikalardan her biri bir finansman politikasıyla eşleştirilmelidir. Kısa vadeli yükümlülüklerin payının büyüklüğüne bağlı olarak, tüm yükümlülükler arasında kısa vadeli yükümlülüklerin yönetimine ilişkin aşağıdaki politika seçenekleri ayrıştırılmaktadır.

- - agresif. Ana özelliği kısa vadeli yükümlülüklerin baskın olmasıdır.

- - tutucu. Ana özelliği düşük özgül ağırlıktır.

- - orta - bir uzlaşma seçeneği. Kısa vadeli kredinin ortalama düzeyi.

Çeşitli TA ve TP yönetim politikalarının uyumluluğu, TA ve TP'nin entegre operasyonel yönetimine yönelik politika seçim matrisinde gösterilmektedir (Tablo 1).

Tablo 1. Mevcut varlıkların ve yükümlülüklerin entegre operasyonel yönetimi matrisi (entegre yönetim politikası (bundan sonra PKU olarak anılacaktır))

|

TA yönetim politikası TP yönetim politikası |

Agresif |

Ilıman |

Tutucu |

|

Agresif |

Agresif |

Ilıman |

Eşleşmiyor |

|

Ilıman |

Ilıman |

Ilıman |

Ilıman |

|

Tutucu |

Eşleşmiyor |

Ilıman |

Tutucu |

PKU matrisini analiz ederken, bazı mevcut varlık yönetimi politikası türlerinin belirli türdeki mevcut borç yönetimi politikalarıyla birleştirilmediği açıktır. Bu, cari borçların yönetimine yönelik muhafazakar bir politikayla birleştirilmeyen, mevcut varlıkların yönetimine yönelik agresif bir politika için geçerlidir ve bunun tersi de geçerlidir. Her şeyden önce bunun nedeni, dönen varlıkları yönetmeye yönelik tedbirlerin, mevcut borçları yönetme yöntemleriyle doğrudan çatışmasıdır.

Bu matrisin, dönen varlıkların ve kısa vadeli borçların entegre yönetimi politikasına ilişkin kararlar alınırken pratik anlamı vardır. Bir şirket, işletmenin iç ortamı ve dış ortamın ana parametreleri hakkında (mutlaka güvenilir) tüm bilgilere sahip olarak bu temel konuda doğru seçimi yapabilir.

Yukarıdan, işletme sermayesi oluşumunun kaynaklarının hem öz hem de ödünç alınan fonlar olabileceği sonucuna varabiliriz. İşletme sermayesi finansmanının yapısına bağlı olarak, çeşitli işletme sermayesi yönetimi politikaları birbirinden ayrılmaktadır.

İşletme sermayesi kullanımının verimliliği, tüm kurumsal faaliyetlerin verimliliğinin ayrılmaz bir parçasıdır. Maddi varlıklar, duran varlıklar, işgücü kaynakları, finansal kaynaklar vb. göstergeler, işletme sermayesi açısından verimlilik düzeyine bağlı olabilir. bu nedenle işletme, bir bütün olarak işletmenin ekonomik faaliyet düzeyini en üst düzeye çıkarmak için gerekli olan işletme sermayesi kullanımının verimliliğini artırmaya çalışmalıdır.

Pratik faaliyetlerde, işletme sermayesinin oranlanmasından önce işletme sermayesi ve ana unsurlarının analizi yapılır. Bir işletmenin likiditesini artırmak amacıyla bir analiz yapmak için yazar, sahipsiz stokların, vadesi geçmiş ve şüpheli alacak hesaplarının belirlenmesine olanak tanıyan kriterler önermektedir. Örneğin fazla ve likit olmayan malzemeleri tespit etmek için malzemelerin satın alındığı andan analizin yapıldığı ana kadar depoda kaldığı süreyi, tüketimlerinin göreceli hızını analiz etmek gerekir. Devam eden işler ve bitmiş ürünler için, stokların talep edilmemiş olarak muhasebeleştirilmesinin temeli, müşteriyle yapılan bir sözleşmenin olmaması (fesih) ve yeni bir alıcının bulunmaması, bu kalemde belirli bir süre içinde hareket olmaması olabilir. Şüpheli alacak hesaplarını tespit etmek için borcun yaşını analiz etmek ve bunu sözleşmelerin öngördüğü şartlarla karşılaştırmak gerekir. Sahipsiz stokların (örneğin satışların) hacmini azaltmak ve vadesi geçmiş borçları iade etmek için çalışmaların düzenlenmesi, kısa vadede nakit yaratılmasına ve dolayısıyla işletmenin likiditesinin artmasına yardımcı olabilir.

Orta vadede işletme sermayesi kullanım verimliliğini standartlaştırmak ve artırmak için, işletme sermayesi hacminin mevcut dinamikleri ve bireysel unsurlar standardı hesaplamak için kullanılan parametrelerin (veya faktörlerin) dinamiklerinin yanı sıra. Örneğin, malzemelerle ilgili olarak, üretimde kullanımlarının planlanan sürelerini ve analiz sırasındaki ekonomik ihtiyaçlar için, satın alma sıklığını ve üretim için zarar yazma sıklığını analiz etmek gerekir. Devam eden işler için ürünün üretim döngüsünün süresi ve üretim süreci sırasında maliyetlerdeki artışın niteliği ilgi çekicidir. Bitmiş ürünler için - üretimin bitiminden sevkiyat anına kadar bitmiş ürünlerin deposunda geçirilen süre. Alacak hesapları için alıcılar ve müşterilerle yapılan ana ödeme koşulları analiz edilir.

MEZUNİYET ÇALIŞMASI

konuyla ilgili:

Kurumsal işletme sermayesi yönetimi

(Agro-Invest LLC örneğini kullanarak)

GİRİİŞ

1.3 İşletme sermayesi oluşumu kaynaklarının özellikleri

2.1 Agro-Invest LLC'nin organizasyonel özellikleri

Bölüm 3. TARIM YATIRIM VOO'NUN İŞLETME SERMAYESİ VERİMLİLİĞİNİ ARTIRMANIN YOLLARI

3.2 Rasyonel ve etkin işletme sermayesi yönetimi sisteminde muhasebe yönetimi bilgilerinin oluşturulması

SONUÇLAR VE TEKLİFLER

İşletme sermayesi yönetimi her girişimcinin her gün çözdüğü acil bir görevdir.

Buna göre ekonomik teoriİşletme sermayesi (dönen varlıklar), bir yıl içinde nakde çevrilebilen varlıklardır. İstatistiklerin gösterdiği gibi, dönen varlıklar Batı Avrupa ülkelerindeki her türlü mülkiyete sahip işletmelerin tüm varlıklarının ortalama %58 ila 75'ini oluşturmaktadır.

İşletme sermayesinin bileşimi ve yapısı aynı zamanda sektör özelliklerini de yansıtmaktadır. Rusya Federasyonu istatistikleri, işletme sermayesi içinde her türden stokların en büyük payının tarımda (%71,9) gözlendiğini, sanayinin ikinci sırada (%28,6) olduğunu, ticari işletmelerin işletme sermayesinde stokların payının önemli ölçüde olduğunu göstermektedir. daha düşük (%17,6).

Dönen varlıklar, malların bir üretim ve dolaşımı döngüsünde yer alan, değerlerini sürekli olarak devrenin bir aşamasından diğerine aktaran ve cari dönemin gelirinden geri ödeyen kuruluşun mülkünün bir parçasıdır.

Dönen varlıkların kullanımının iyileştirilmesi, ciroyu hızlandırmayı amaçlamaktadır; devir sayısını arttırmak ve devir süresini azaltmak.

Bunu yapmak için teslimat sürelerini optimize etmek, disiplinli, güvenilir tedarikçileri seçmek, üretim süreçlerini organize ederek sürelerini kısaltmak için gelişmiş yöntemler uygulamak, pazarı araştırmak ve stok fazlasını önlemek için satışları teşvik etmek gerekir. Borç yönetiminin bir parçası olarak müşterilerin borç ödeme gücünün değerlendirilmesi ve ödemelerin zamanlılığının izlenmesi gerekmektedir. Borç yönetiminin temel şartı, alacak hesaplarının cirosunun, borç hesaplarının cirosundan yüksek olmasıdır.

İşletme sermayesi ihtiyacını belirleme görevi hiçbir zaman geçerliliğini kaybetmemiştir. İşletmeler için ticaret, finansal sonuçların yönetim sisteminin ve varlıkların verimli kullanımının ana bileşenlerinden biridir. Karmaşıklığı iş yapmanın özelliklerine göre belirlenir.

Örneğin, OJSC Agro-Invest şirketi için, klasik çevresel etkilerin yanı sıra ek risk faktörleri de önemli bir rol oynamaktadır: mevsimsellik (konserve ürün tipolojileri için sınırlı satış dönemleri), kalite vb.

İşletme sermayesi ihtiyacını belirleme sorununu çözmedeki başarının anahtarı, işletmenin operasyonel ve finansal faaliyetlerinin iş süreçlerinin optimize edilmesinin kesişiminde yatmaktadır. Operasyonel faaliyetlerde bu, kolaylaştırılmış bir satış yönetimi sürecidir (tüketici değer zincirinin tamamı boyunca). Finans sektöründe - finansal planlama ve tahmin için kanıtlanmış algoritmalar, operasyonel nakit akışı yönetimi.

Bu çalışmanın temel amacı, işletme sermayesi yönetimi alanında ekonomik döngünün konuları hakkında edinilen teorik bilgileri sistematikleştirmek ve pratikte uygulamaktır.

Bu çalışmanın temel amaçları literatür taraması, işletmenin organizasyonel, ekonomik ve yasal özellikleri, seçilen konuyla ilgili teorik konuların kapsamı, işletme sermayesi yönetimi uygulamalarının eleştirel değerlendirmesi ve analizi ve ortaya çıkarmaya dayalı olarak iyileştirilmesine yönelik önerilerin geliştirilmesidir. Yönetim muhasebesi ve yönetimdeki eksiklikler.

Bu faktörleri bireysel işletmelerde inceleme ihtiyacı, Agro-Invest LLC'nin mevcut muhasebe ve raporlama verilerine dayanarak tez konusunun seçimini belirledi.

Metodolojik temel Araştırma, sistematik bir yaklaşım ilkesinin yanı sıra düzenleyici belgeler, Rus ve yabancı yazarların ekonomik literatürünün yanı sıra Agro-Invest LLC'nin birincil, raporlama ve diğer belgelerine dayanıyordu.

Tez, bir giriş, üç bölüm ve araştırma sonuçlarına dayalı olarak sonuç ve önerileri içeren bir sonuçtan ve kullanılan kaynakların bir listesinden oluşmaktadır.

İlk bölüm, bir işletmenin işletme sermayesini yönetmenin teorik temellerini sağlar: Piyasa ekonomisindeki rolü yansıtılır, bir işletmede işletme sermayesinin düzenlenmesi konularının yanı sıra modern Rusya koşullarında işleyişinin özellikleri vurgulanır.

Tezin ikinci bölümü işletme sermayesinin analizi ve yönetiminin metodolojik yönlerine ayrılmıştır: bir işletmenin işletme sermayesi ihtiyacını belirleme yöntemleri açıklanmaktadır; işletme sermayesi yönetimi modellerinin özü ve bunların finansman kaynakları ortaya çıkıyor; net işletme sermayesini yönetme yöntemleri ve işletmenin mevcut finansal ihtiyaçları açıklanmaktadır.

Üçüncü bölümde, bir işletmenin işletme sermayesini, kendisine verilen görevler çerçevesinde yönetme mekanizmasının iyileştirilmesine yönelik bir dizi pratik öneri geliştirilmiştir.

Tez çalışmasında istatistiksel, monografik, ekonomik-matematiksel ve diğer araştırma yöntemleri kullanılmıştır.

Sonuç olarak tez yazımının sonuçları özetlenmiştir.

Bölüm 1. İŞLETME SERMAYESİ YÖNETİMİNİN TEORİK VE METODOLOJİK ESASLARI

1.1 Piyasa ekonomisinde etkin işletme sermayesi yönetiminin rolü

İşletme sermayesi işletmenin mülkiyetinin bileşenlerinden biridir. Kullanımlarının durumu ve verimliliği, bir işletmenin başarılı bir şekilde çalışması için ana koşullardan biridir. Pazar ilişkilerinin gelişimi, organizasyonları için yeni koşulları belirler.

Enflasyon, ödeme yapılmaması ve diğer kriz olguları, işletmeleri işletme sermayesi ile ilgili politikalarını değiştirmeye, yeni yenileme kaynakları aramaya ve bunların kullanımının verimliliği sorununu incelemeye zorlamaktadır. Üretimin maddi temeli, emek aracı biçimindeki üretim varlıklarıdır.

İşleyiş sürecinde emek araçları ve emek nesneleri farklı şekillerde ve değişen derecelerde değerlerini üretilen ürünün maliyetine aktarırlar. Üretim varlıklarının sabit ve işletme sermayesi olarak bölünmesinin nedeni budur. Çalışan üretim varlıkları, üretim sektörüne hizmet eder ve bir üretim döngüsü sırasında orijinal şeklini değiştirerek değerini tamamen bitmiş ürünün maliyetine aktarır. Dolaşan fonlar, cirolarında sırasıyla parasal, üretken ve meta biçimlerini alırlar; bu da onların üretim fonları ve dolaşım fonları olarak bölünmesine karşılık gelir.

Çalışan üretim varlıkları, gerekli hammadde stoklarını, temel ve yardımcı malzemeleri, satın alınan yarı mamul ürünleri ve bileşenleri, yakıtı, onarım için yedek parçaları ve devam eden işleri temsil eder.

Dolaşım fonları şunları içerir: bitmiş ürünler, nakit ve ödeme fonları.

Çalışan üretim varlıkları ve dolaşımdaki fonlar sürekli hareket halinde olup fonların kesintisiz dolaşımını sağlar. İşletme fonlarının dolaşımı, döngünün ilk aşaması olan hammadde, malzeme, yakıt ve diğer üretim araçlarının satın alınması için nakit olarak değer avansı verilmesiyle başlar. Sonuç olarak para, dolaşım alanından üretim alanına geçişi ifade eden stoklar biçimini alır. Maliyet harcanmaz, ancak devrenin tamamlanmasından sonra iade edildiği için avans olarak alınır. Devrenin ikinci aşaması, emeğin üretim araçlarının verimli tüketimini gerçekleştirdiği, aktarılan ve yeni yaratılan değeri taşıyan yeni bir ürün yarattığı üretim sürecinde meydana gelir.

Öne sürülen değer yeniden biçim değiştirir; üretken değerden meta değerine dönüşür. Dolaşımın üçüncü aşaması, bitmiş ürünlerin (işler, hizmetler) satılması ve fon alınmasından oluşur. Bu aşamada işletme sermayesi yeniden üretim alanından dolaşım alanına geçer. Kesintiye uğrayan meta dolaşımı yeniden başlar ve değer, meta biçiminden paraya dönüşür. Ürünlerin üretimi ve satışı (iş, hizmetler) için harcanan para ile üretilen ürünlerin (iş, hizmetler) satışından elde edilen para miktarı arasındaki fark, işletmenin nakit tasarrufunu oluşturur.

Bir devreyi tamamlayan işletme sermayesi yeni bir devre girer. Kesintisiz üretim ve dolaşım sürecinin temeli, işletme sermayesinin sürekli hareketidir. Bu, işletme sermayesi üretiminin en önemli işlevidir.

İşletme sermayesini analiz ederken, işletme sermayesinin devir hızını etkileyen ana faktörleri belirlemek gerekir.

İşletme sermayesi, üretim alanı, dolaşım alanı, yerleşimlerin durumu üzerinde önemli etkisi olan ana finansal kategorilerden biridir. ulusal ekonomi ve böylece ülkedeki para dolaşımında ikinci işlevi olan ödeme ve ödemeyi yerine getirirler.

21 Kasım 1996 tarihli ve 129-FZ sayılı "Muhasebe Hakkında" Federal Kanunun 8. Maddesi, bir kuruluşun sahip olduğu mülklerin, bu kuruluşun sahip olduğu diğer tüzel kişilerin mülklerinden ayrı olarak muhasebeleştirilmesini sağlar. Bu, işletmelerdeki işletme sermayesinin bileşimini ve gerekirse bunların bileşime ve yerleşime göre gruplandırılmasının dikkate alınması ihtiyacını belirler.

Muhasebede, maddi varlıkların kaydedilmesi, ilgili mülk muhasebe hesabının borcuna ve tam olarak alınan varlıkların mülkiyeti anında 60 veya 76 numaralı hesapların kredisine yansıtılır.

Mülkiyet alıcıya devredilmediyse ancak stok kalemleri onun deposuna ulaştıysa, bunlar 002 "Güvenlik için kabul edilen stok kalemleri" bilanço dışı hesapta muhasebeleştirilmelidir.

Mülkiyetin devri ödeme yapıldıktan sonra gerçekleştiriliyorsa öncelikle malın alıcı tarafından ödenmesine ilişkin koşullar sağlanır. Bu durumda alıcı, mülkiyet haklarını kendisine devretmeden önce, malları başka kişilere satma (devretme) veya başka herhangi bir şekilde elden çıkarma hakkına sahip değildir. Kuruluşa ait olan ancak transit halinde olan stok varlıkları, sözleşmede öngörülen maliyet üzerinden muhasebeye kabul edilir. Tedarikçiden değerli eşyalar ve takas belgeleri alındıktan sonra bunların gerçek maliyeti netleştirilir.

Modern muhasebe, değerleme yöntemini, dönen varlıkların muhasebesini ve ayrıca varlıkların elden çıkarılması sonucu muhasebeleştirilen kuruluşun giderlerini belirler.

Şu andaki aşamada, birçok nesnel nedenden dolayı çoğu ticari kuruluş, işletme sermayesi kullanımının optimize edilmesiyle ilgili sorunları çözememektedir. Kuruluşun şartlarına göre geliştirilmesi veya sistem çözümlerini uygulayan firmalardan satın alınması gereken standart bir hedef yazılım ürününün bulunmaması ve işletmelerin yeni çalışma yöntemlerine aktarılması gerekmektedir.

Bu nedenle, modern yönetimde biriken deneyim kullanılarak bilgi ve finansal akışların senkronizasyonu sağlanmalıdır.

Dönen varlıklar işletmenin mevcut faaliyetlerine hizmet eder; üretim ve ticari döngünün sürekliliği, durumlarına ve cirolarına bağlıdır ve bu nedenle, işletme sermayesinin pratik sorunlarını çözmek için, dönen varlıkların yapısındaki ve endüstri özelliklerindeki değişikliklerin incelenmesi gereklidir. yönetmek.

İşletme sermayesi yönetimi sisteminde, bankacılık alanındaki ekonomist D.P.'nin yaklaşımı dikkati hak ediyor. Finans ve lojistik akışının yönetiminde aşağıdaki temel bileşenleri gören Dodon, işletme sermayesinin optimizasyonu, satın alma ve satış akışı ve süreçteki tüm katılımcılarla ilişkiler ve satın alma ve satış akışının finansmanı.

D. P. Dodon, yazılımı veya başka bir deyişle "tüm bilgi ve finansal akışların optimize edileceği ve senkronize edileceği bir platformu", finansal ve uygulamalı iyileştirme ve uygulama amacıyla dikkate alınması gereken ana ve önemli bileşen olarak görmektedir. lojistik akış yönetimi.

Şirketin işletme sermayesi ihtiyacı sabit bir değer değildir. Değişikliklerinin nedenleri aşağıdakiler olabilir:

Sabit varlıklara yapılan yatırımların işletme sermayesine yapılan ek yatırımlarla eşleştirilmesi gerektiğinde faaliyet ölçeğinin arttırılması; İlave işletme sermayesi gereksinimlerinin finansman kaynakları finansman planına dahil edilmiştir yatırım projesi;

Şirketin satış hacimlerini artırarak veya azaltarak esnek bir şekilde yanıt vermesi gereken ve kullanılan işletme sermayesi miktarında buna karşılık gelen bir değişiklik gerektiren piyasa koşullarındaki kısa vadeli değişiklikler;

Bir dizi endüstrinin özelliği olan işletme sermayesi ihtiyacındaki mevsimsel dalgalanmalar. Dönen varlıklara aralıklı ihtiyaç, bir dizi üretim türünün karakteristik bir özelliğidir ve ticari faaliyetler esas olarak doğal faktörlerle ve mevsimlerin değişmesiyle ilişkilidir. Mevsimsellik unsuru, konserve endüstrisi gibi doğrudan doğayla ilişkili endüstrilerde en yoğun şekilde gözlemlenmektedir;

Üretim ve pazarlama faktörlerinin tedarik koşullarındaki değişiklikler; örneğin, işletme sermayesini artırma ihtiyacı, teslimatların (sevkiyatların) sıklığındaki, tedarikçilerin (alıcıların) bileşimi ve sayısındaki, mallar, iş, hizmetler için ödeme şekillerindeki değişikliklere bağlı olarak değişebilir;

Şirketin pazar stratejisi, örneğin şirket için en avantajlı anda pazara girmek için stok biriktirmeyi içerebilir;

Fonların alacak hesaplarına aşırı yönlendirilmesi;

Enflasyonun aşındırdığı işletme sermayesini yenileme ihtiyacı.

İşletmenin ek işletme sermayesi ihtiyacı kendi kaynaklarından finanse edilebilir, ancak mevcut finansmanın en büyük esnekliği kısa vadeli kredi kullanımıyla sağlanmaktadır. Mevcut finansman kaynaklarına olan ihtiyacı belirlemek için işletme sermayesi iki bölüme ayrılmıştır:

Sabit işletme sermayesi (dönen varlıkların sistem kısmı) - buna olan ihtiyaç tüm faaliyet döngüsü boyunca nispeten sabittir;

Değişken işletme sermayesi (dönen varlıkların değişen bir kısmı) - buna olan ihtiyaç, tamamen yok olana kadar biraz değişir.

İşletme sermayesi ve bu varlıkların yönetimine ilişkin politikalar, öncelikle işletmenin mevcut faaliyetlerinin sürekliliği ve verimliliğinin sağlanması açısından önemlidir. Çoğu durumda, dönen varlıklardaki bir değişikliğe kısa vadeli yükümlülüklerdeki (yükümlülüklerdeki) bir değişiklik eşlik ettiğinden, her iki muhasebe nesnesi, kural olarak, değeri net işletme sermayesi yönetimi politikası çerçevesinde birlikte değerlendirilir. işletme sermayesi ile kısa vadeli yükümlülükler arasındaki fark olarak hesaplanır. İşletme sermayesi yönetimi “bir şirketin nakit akışının devir süresini iyileştirmek ve çalışma finansman maliyetini azaltmak amacıyla alacak hesaplarını (AR) ve borç hesaplarını (AC) ve stoklarını (TMZ) yönetme sürecidir. iç getiri oranını artırmak için sermaye ve iç rezerv bulmak." Bu görüş, işletme sermayesinin verimli kullanımı sorunlarıyla ilgilenen diğer iktisatçıların görüşleriyle örtüşmektedir.

Net işletme sermayesini yönetmek, değerini ve değişiminin bireysel faktörlerinin değerlerinin oranını optimize etmeyi gerektirir. Toplam net işletme sermayesi miktarına gelince, makul düzeyde büyümesi genellikle olumlu bir eğilim olarak değerlendiriliyor. Bununla birlikte, istisnalar da olabilir; örneğin, kötü borçluların sayısındaki artıştan kaynaklanan büyümenin finans yöneticisini tatmin etme olasılığı düşüktür. Faktör analizi perspektifinden bakıldığında, net işletme sermayesinin faktör bileşenlerini stoklar, alacak hesapları, nakit ve kısa vadeli yükümlülükler olarak tanımlamak gelenekseldir.

Net işletme sermayesi yönetimi politikasının amacı, işletmenin uzun vadeli üretimini ve verimli finansal faaliyetini sağlamak için dönen varlıkların hacmini ve yapısını, kapsama kaynaklarını ve aralarındaki oranı belirlemektir.

Herhangi bir işletme için optimal likidite düzeyi, istikrarlı ekonomik faaliyetin en önemli özelliklerinden biridir.

Bu nedenle işletme sermayesi yönetimi politikaları, likidite riski ile operasyonel verimlilik arasında bir denge sağlamalıdır. Bu iki önemli sorunun çözümüne bağlıdır.

1. Ödeme gücünün sağlanması. Bu durum, şirketin faturaları ödeyemediği, yükümlülüklerini yerine getiremediği ve muhtemelen iflasın eşiğinde olduğu durumlarda mevcut değildir. Yeterli net işletme sermayesine sahip olmayan bir işletme iflas edebilir.

2. Varlıkların kabul edilebilir hacminin, yapısının ve karlılığının sağlanması. Dönen varlıkların farklı düzeylerinin kârlar üzerinde farklı etkileri olduğu bilinmektedir. Örneğin, yüksek seviyedeki stok, önemli düzeyde devam eden maliyetler gerektirirken, geniş bir yelpazedeki nihai ürünler, satışlara daha fazla katkıda bulunabilir ve geliri artırabilir. Nakit, alacak hesapları ve envanter düzeyinin belirlenmesine ilişkin her karar, hem bu tür varlıkların optimal değeri hem de bir bütün olarak işletme sermayesinin optimal yapısı açısından değerlendirilmelidir.

Dolayısıyla, işletme sermayesi, işletmenin üretim programını uygulamasını ve ödemelerin zamanında yapılmasını sağlamak için, dolaşımdaki üretim varlıklarının ve dolaşım fonlarının gerekli minimum miktarlarda sistematik olarak oluşturulması ve kullanılması için nakit olarak ödenen maliyeti temsil eder. İşletme sermayesi hem maddi hem de parasal kaynakları içerdiğinden, yalnızca maddi üretim süreci değil, aynı zamanda işletmenin finansal istikrarı da bunların organizasyonuna ve verimli kullanımına bağlıdır.

İşletme sermayesinin organizasyonu, verimliliklerini artırmaya yönelik genel sorunlar kompleksinde temeldir. İşletme sermayesinin organizasyonu şunları içerir:

İşletme sermayesinin bileşimi ve yapısının belirlenmesi;

İşletmenin işletme sermayesi ihtiyacını belirlemek;

İşletme sermayesi oluşum kaynaklarının belirlenmesi;

İşletme sermayesinin yönetimi ve manevrası;

İşletme sermayesinin güvenliği ve verimli kullanımı sorumluluğu.

İşletme sermayesinin bileşimi, dolaşımdaki üretim varlıklarını ve dolaşımdaki fonları oluşturan bir dizi unsur olarak anlaşılmaktadır.

İşletme sermayesinin unsurları şunlardır: hammaddeler; temel malzemeler ve satın alınan

yarı mamul ürünler; yardımcı malzemeler; yakıt ve yakıt; kaplar ve ambalaj malzemeleri; onarımlar için yedek parçalar; aletler; ev eşyaları ve diğerleri;

kendi üretimimiz devam eden işler ve yarı mamul ürünler;

Gelecekteki giderler; bitmiş ürün; sevk edilen mallar; peşin; borçlular; diğerleri.

Planlama, muhasebe ve analiz uygulamalarında işletme sermayesi aşağıdaki kriterlere göre gruplandırılır:

1. Üretim sürecindeki fonksiyonel role bağlı olarak -

dolaşımdaki üretim varlıkları (fonlar) ve dolaşımdaki fonlar;

2. Kontrol, planlama ve yönetim uygulamalarına bağlı olarak -

standartlaştırılmış işletme sermayesi ve standartlaştırılmamış işletme sermayesi;

3. İşletme sermayesi oluşumunun kaynaklarına bağlı olarak -

kendi işletme sermayesi ve ödünç alınan işletme sermayesi;

4. Likiditeye bağlı olarak (nakde dönüşme hızı)

fonlar) - kesinlikle likit varlıklar, hızlı bir şekilde gerçekleşen işletme sermayesi, yavaş yavaş gerçekleşen işletme sermayesi;

5. yatırım sermayesi riskinin derecesine bağlı olarak - minimum yatırım riskli işletme sermayesi, düşük yatırım riskli işletme sermayesi, ortalama yatırım riskli işletme sermayesi, yüksek yatırım riskli işletme sermayesi;

6. muhasebe standartlarına ve işletmenin bilançosundaki yansımasına bağlı olarak - stoklardaki işletme sermayesi, alacak hesapları, kısa vadeli finansal yatırımlar, nakit, diğer dönen varlıklar;

7. maddi içeriğe bağlı olarak - emek nesneleri, bitmiş ürünler ve mallar, yerleşim yerlerindeki nakit ve fonlar.

İşletme sermayesinin yapısı, toplam işletme sermayesi miktarındaki unsurlar arasındaki ilişki olarak anlaşılmaktadır.

İşletme sermayesinin bileşimi ve yapısı ekonominin farklı sektör ve alt sektörlerine göre farklılık göstermektedir. Bunlar birçok üretim faktörü, ekonomik ve organizasyonel doğa tarafından belirlenir.

Dolayısıyla sanayi işletmelerinin karakteristik özelliği, işletme sermayelerinin çoğunluğunun stoklar ve alacak hesaplarından oluşmasıdır.

İşletme sermayesini organize etmenin temel ilkelerinden biri rasyonelleştirmedir. Bu prensibin uygulanması, gerekli miktarda kendi işletme sermayesinin ekonomik olarak oluşturulmasını mümkün kılar ve böylece üretim, ödeme ve ödeme fonksiyonlarının başarılı bir şekilde uygulanması için koşullar sağlar. Zamanımızın işletme sermayesini paylaştırmayı reddetme yönündeki hatalı uygulaması, ödeme ve ödeme disiplinindeki krizin nedenlerinden biridir.

En önemli prensip uygun organizasyonİşletme sermayesi, bunları kesinlikle amaçlanan amaçlar için kullanmaktır. Kayıpları, kötü yönetimden kaynaklanan zararları kapatmak, kredilere şişirilmiş banka faizleri ödemek, vergi ödemeleri bütçesine katkıda bulunmak için avans işletme sermayesinin üretim cirosundan kaydırılması yoluyla bu prensibin ihlal edilmesi, ödeme ve ödeme disiplininde krize, borçların büyümesine yol açtı. Tedarik edilen hammaddeler ve nihai ürünler için tedarikçilere, ücretlere ilişkin işçilere ve çalışanlara, vergi ödemelerine ilişkin bütçeye ilişkin büyük borçlar.

İşletme sermayesini organize etmenin önemli bir ilkesi, güvenliğini, rasyonel kullanımını ve cironun hızlanmasını sağlamaktır. İşletmelerin işletme sermayesinin organizasyonu mutlaka istatistiksel verilere, operasyonel ve muhasebe raporlamasına dayalı denetimler ve araştırmalar yoluyla kullanımın güvenliği ve verimliliği üzerinde sistematik kontrolü içerir.

Birçok işletmede işletme sermayesi eksikliğinin önemli nedenlerinden biri istikrarlı bir hammadde tedarikinin olmayışıdır. Bu da bazen günlük hammadde tüketiminin 30 - 50 katı kadarının bir defada satın alınmasına neden olmaktadır. Bu nedenle ortaya çıkan voleybolu ödemeleri büyük işletme sermayesi gerektirir.

Ödeme yapmama sorunu, alacaklılarınızı vadesi geçmiş ödenecek hesapların süresine ve kimin şimdi ödeme yapması gerektiğine, kimin bekleyebileceğine ve kime hiç ödeme yapamayacağına bağlı olarak sınıflandırmayı gerekli kılmaktadır. Bu satırın ilk sırasında ticari bankalara yapılan kredi ödemeleri ve faizleri ile federal bütçeye verilen vergiler yer alıyor.

Buradaki geç ödemeler, şirketi kolaylıkla iflasa sürükleyebilecek miktarda cezalarla sonuçlanıyor. Ancak Rusya'nın ekonomik uygulamasında bu tehdidin oldukça şartlı olduğunu belirtmek gerekir. Şu anda iflas olasılığı işletmenin büyüklüğü ile ters orantılı iken, eski kamu iktisadi teşebbüsleri için bu ters ilişki daha da güçlüdür.

Bir şirketin hammadde ve işçilik için ödeme yapmasına ve üretim ve dağıtım faaliyetleriyle ilgili maliyetlere katlanmasına olanak sağlamak için yeterli işletme sermayesinin sağlanması, pratikte çok karmaşık birçok sorunu çözme ihtiyacını doğurur.

Çözümü bir işletmenin işletme sermayesini önemli ölçüde yenileyebilecek olanlardan ilki envanter yönetimidir. Batılı finansal yönetim ders kitaplarına göre işletme sermayesi yeterliliği açısından hiçbir faktör stok devir hızı kadar önemli değildir.

Ülkemizde bugüne kadar en yaygın kullanılan yöntem, stokların fiili satın alma maliyetine göre değerlendirilmesi yöntemi olmuştur. Bununla birlikte, birçok işletme için tipik olan uzun süreli stok depolama koşullarında kullanıldığında, öncelikle üretim maliyeti hafife alınır ve ikinci olarak, kalan malzemelerin maliyeti önemli ölçüde hafife alınır, bu da cirolarının yapay olarak yapıldığı anlamına gelir. artırılmış.

Malzemelerin son satın alma maliyetiyle (LIFO) değerlenmesi yönteminin kullanılması, malzeme bakiyelerinin değerinin azalma yönünde bozulmasına ve sonuç olarak ciro oranının fazla tahmin edilmesine yol açar. Bu yöntem 2007 yılına kadar Rusya muhasebesinde kullanılmış, ancak Rusya Federasyonu Maliye Bakanlığı'nın emri uyarınca iptal edilmiştir.

Stok stoklarının ilk alım maliyetiyle (FIFO yöntemi) değerlenmesi, satılan malın maliyetinin malzeme için en düşük fiyatlara göre oluşturulmasına ve bakiyelerinin maksimum maliyetle değerlenmesine yol açmaktadır.

Bu nedenle, bu durumda dönen varlıkların cirosu, daha önce tartışılan envanter değerleme yöntemleri kullanıldığında nesnel olarak daha düşük olacaktır. Çözüm basit - Maliye Bakanlığı'nın talimatlarıyla sağlanan depo ve muhasebe departmanında ortalama maliyet muhasebesinin uygulanması.

İşletme sermayesinin artırılması sorununun ikinci yönü ödeme sisteminin iyileştirilmesidir. Ödemeleri hızlandırmak için öncelikle tüm ödeyenleri bilmeniz gerekir; sözleşme tutarları, son tarihler ve ödemelerin alınmasıyla ilgili diğer parametreler hakkında bilgi içeren bir kayıt defterine ihtiyacınız vardır. Aynı zamanda ödemeleri kimin ne kadar geciktireceğini, kimin hiç ödeme yapmayacağını da düşünmeye değer.

Piyasa ekonomisine geçiş bağlamında, çoğu işletmenin işletme sermayesinin durumu, yalnızca yerel değil aynı zamanda genel nedenlerden dolayı da ciddi şekilde kötüleşmiştir: tek bir ekonomik alanın tahrip edilmesi, üretim seviyelerinde düşüş, artan fiyatlar, vesaire. Yeni işletme sermayesi yönetimi modelleri işletmeler tarafından test edilmeli ve gönüllü olarak kabul edilmelidir.

1.2 Bir kuruluşun mali döngüsünü yönetmeye yönelik ekonomik standartlar

Finansal döngüyü en aza indirirken kuruluşun finansal akışlarını yönetme sürecinde iş değerini artırma stratejik hedefine ulaşıldığı bilinmektedir.

Finansal döngü, nakit dolaşım dönemi, fonların dolaşımdan çekildiği süre, mevcut yatırımların yapıldığı an (çıkış) ile tahsilat anları (giriş) arasındaki ortalama aralıktır. Finansal döngünün önemli anları Şekil 1'de sunulmaktadır. 1.

Pirinç. 1 Çalışma döngüsü

Şekil 2'deki malların üretim ve dolaşım döngüsünün şeması. 1 işaretlendi:

1. Hammaddelerin ve beraberindeki belgelerin alındığı an.

2. Hammaddeler için ödeme anı.

3. Bitmiş ürünlerin sevkiyat anı.

4. Alıcılardan ödeme alma anı.

Finansal döngü kavramı, işletme sermayesi - dönen varlıklara yatırılan fonlar kavramından ayrılamaz. İşletme sermayesinin dolaşım sürecindeki bileşenleri maddi biçimlerini değiştirir, bir aşamadan diğerine geçerek maliyeti gelirden karşılar. Dönen varlıkların dolaşımı şematik olarak Şekil 1'de gösterilmektedir. 2 - imalat işletmeleri için ve Şek. 3 - ticari kuruluşlar için (1, 2, 3 sayıları likidite derecesini gösterir; 1 - mutlak likidite).

Pirinç. 2 İmalat işletmeleri için dönen varlıkların dolaşımı

Pirinç. 3 Ticari kuruluşlar için dönen varlıkların dolaşımı

Mali döngünün süresi hem dış faktörlere (satış ve tedarik piyasalarındaki durum, vergi sistemi, finansman biçimleri) hem de yönetim kararlarına (yöneticilerin faaliyeti ve profesyonelliği) bağlıdır. Faaliyetin genel başarısını sağlayan, yönetim sürecinin tüm aşamalarındaki yöneticilerin eylemleridir.

Kontrol süreci bir dizi ardışık blok içerir:

planlama;

organizasyon ve koordinasyon;

uyarılma ve kontrol.

Mevcut faaliyetler planlanırken, pazarlama araştırması aşamasında belirlenen gelişim stratejisi, her bölüm için faaliyet planlarına dönüştürülür. Stratejik hedeflere ulaşma taktikleri şu soruya yanıt olarak geliştirildi: İş değerini artırma stratejik hedefine ulaşmak için her bir bölüm ne yapmalıdır?

Aynı zamanda, belirlenen stratejik parametreler belirlenir ve faaliyetlerin daha sonraki organizasyonu ve koordinasyonu için birbirine bağlı özel teknik ve ekonomik göstergelerden oluşan bir sistem oluşturulur.

Bir teşvik sistemi ve sürekli kontrol düzenlemek için çalışanların ve departmanların işlevlerine karşılık gelen yönetim standartlarının belirlenmesi gerekir; finansal akış bileşenlerinin bağlı olduğu görevler, göstergeler.

Finansal döngüyü yönetmek için ekonomik standartları kurumsal faaliyetin üç ana alanı bağlamında ele alalım: satın alma, üretim, satış.

1. Tedarik sektörü için malzeme, yakıt ve bileşenler için belirlenen tüketim standartlarına göre malzeme kaynağı ihtiyacı belirlenir, stokların kaç günde oluşturulacağı, tedarikçiler ve ödeme formlarının seçildiği, zamanlaması ve seçimine karar verilir. Teslimat partilerinin boyutu optimize edilir ve depo stoklarının maliyeti tahmin edilir. Hizmetlerin faaliyetlerini mali açıdan kontrol etmek - teknik Destek Gün cinsinden stok normu belirlenir ve tedarikçilerle yapılan anlaşmalardan sorumlu mali hizmet çalışanlarına bir norm veya ortalama seviyeödenebilir hesaplar.

2. Üretimdeki faaliyetlerin planlanması sürecinde teknolojik konumun değerlendirilmesi, ekipman seçimi, üretim kapasitesinin belirlenmesi, üretim akış şemalarının hazırlanması gerekmektedir. Burada üretim süreçlerini organize etme, işyerlerini planlama yöntemleri kullanılıyor, malzemelerin ve yarı mamullerin taşınması için planlar ve taşıma yolları geliştiriliyor. Aynı zamanda üretim kapasitesinin gereğinden az kullanılması riskinin ve bunun ekonomik sonuçlarının önlenmesi de önemlidir. Ekipman performansı, mevcut tesisler, depo alanı, çalışma modu vb. gibi parametreler dikkate alınır. Üretim sektöründeki finansal akışların izlenmesine ilişkin genel standart, üretim döngüsünün süresidir.

Departmanlar ve üretim yöneticileri için, temel performans göstergelerinin planlanan düzeyi, sektör özelliklerine ve iş sorumluluklarına göre belirlenmelidir. Bu göstergeler şunları içerir:

üretim kapasitesi kullanım düzeyi;

ekipman yük faktörü;

araç rölanti kilometre sınırı;

malzeme tüketimi;

emek yoğunluğu;

sermaye verimliliği veya 1 metrekare başına gelir m alan;

1 rub başına maliyet. ürünler vb.

3. Satış alanında, yönetim süreci her şeyden önce stok fazlasının önlenmesi ve zamanında sevkiyat ve ödemelerle ilişkilidir. Bu, pazarlama araştırmasını, tüketici çevresinin belirlenmesini ve uzun vadeli tedarik anlaşmalarının yapılmasını gerektirir. Finansal akışın planlanması aşamasında depodaki bitmiş ürünlerin ortalama raf ömrü (bitmiş ürün stok oranı) ve ertelenmiş ödeme süresi (alacaklar oranı) belirlenir.

Listelenen ekonomik (yönetimsel) standartlar (üretim döngüsü süresi, envanter ve borç standartları), standart ciro oranlarının hesaplanmasını mümkün kılar ve gerekli işletme sermayesinin hesaplanmasında temel oluşturur.

İşletmenin dönen varlıkları finanse etmek için sermaye harcaması ihtiyacını karakterize eden ana gösterge, kaynak temini ve ürün satışı koşullarına bağlı olan net işletme sermayesidir. Değeri, hesaplanan gerekli işletme sermayesi tutarı ile planlanan ödenecek hesaplar arasındaki fark olarak tahmin edilir. Net işletme sermayesi ne kadar düşük olursa, kuruluşun mali döngüsü o kadar kısa olur, fon girişleri ve çıkışları arasındaki fark olarak tanımlanan faaliyetlerin mali sonuçları da o kadar anlamlı olur. Finansal döngü olumsuz olabilir. Bu durum, örneğin süpermarketlerin tedarikçilere yapılan ödemelerin altı ay ertelenmesi yoluyla birikmiş malların satışını düşük fiyatlarla gerçekleştirmesine olanak tanıyor; Aynı zamanda stok standardının izlenmesine de önem verilmektedir.

İşletme sermayesi genellikle sabit sermayeden birkaç kat daha büyüktür, bu nedenle değerini ekonomik standartlara göre yönetmek, üretimin ve ekonomik faaliyetlerin verimliliğini artırmak için büyük rezervlerle ilişkilidir. Buna göre, söz konusu yönetim standartlarının önemi de büyüktür, çünkü malların üretim ve dolaşım süreçlerinde, arz ve satış koşullarının bozulması, üretimdeki aksaklıklar ile bağlantılı olarak plandan herhangi bir sapma, fonların cirosunu azaltır, likidite ihlali, yani finansal akışlardaki dengesizlik. Sonuç olarak kuruluş kronik bir finansal kaynak sıkıntısı yaşıyor ve pahalı kısa vadeli krediler ve ek sermaye yatırımları kullanmak zorunda kalıyor. Cironun hızlanması, stoklara bağlı sermayenin bir kısmını serbest bırakmanıza ve bunu iş geliştirme için dahili bir finansman kaynağı olarak kullanmanıza olanak tanır.

İşletmelerin kendi üretimlerini ve ekonomik faaliyetlerini organize etmedeki bağımsızlığı, işletme sermayesinin oluşum kaynakları için de geçerlidir. İşletme sermayesi oluşumunun rasyonel organizasyonu, cirolarının hızını ve kullanım verimliliğini etkiler. Ayrıca kuruluşun mali durumu, işletme sermayesi kaynaklarıyla ilgili olarak mali politikanın ne kadar doğru uygulandığına doğrudan bağlıdır.

İşletme sermayesi oluşumunun kaynakları ve büyüklükleri, işletme sermayesi kullanımının verimlilik düzeyi üzerinde önemli bir etkiye sahiptir. İşletme sermayesinin fazlası, şirket sermayesinin bir kısmının atıl olması ve gelir yaratmaması anlamına gelir. Aynı zamanda işletme sermayesinin eksikliği, üretim sürecinin ilerlemesini yavaşlatacak ve işletmenin varlıklarının ekonomik devir hızını yavaşlatacaktır.

İşletme sermayesi oluşumunun kaynakları sorunu başka bir açıdan önemlidir. Piyasa koşulları sürekli değişiyor, dolayısıyla şirketin işletme sermayesi ihtiyaçları istikrarsız. Bu ihtiyaçları sadece kendi kaynaklarımızdan karşılamak neredeyse imkansız hale geliyor. Bu nedenle, işletme sermayesi oluşturma sürecini yönetmenin asıl görevi, borç alınan fonların artırılmasının verimliliğini sağlamaktır.

Bu durumda oluşumun kaynağı, kuruluşun kurucularının yatırım fonlarıdır. Gelecekte kuruluşun minimum işletme sermayesi ihtiyacı kendi kaynaklarından karşılanacaktır: kar, kayıtlı sermaye, ek sermaye, yedek sermaye, birikim fonu ve hedeflenen finansman.

Ancak bir takım nesnel nedenlerden dolayı (enflasyon, artan üretim hacimleri, müşterilerin fatura ödemelerindeki gecikmeler vb.) kuruluşun işletme sermayesi için geçici ek ihtiyaçları vardır. Bu ihtiyaçları kendi kaynaklarımızla karşılamanın mümkün olmadığı durumlarda ekonomik faaliyete yönelik mali destek, borç alınan kaynaklar aracılığıyla gerçekleştirilir: banka ve ticari krediler, krediler, yatırım vergisi kredisi, ertelenmiş vergi yükümlülükleri, kuruluş çalışanlarının yatırım katkısı, çekilen kaynaklar - Ödenecek hesaplar ve kendi fonlarına eşdeğer kaynaklar, sürdürülebilir yükümlülükler olarak adlandırılır.

Dolayısıyla işletme sermayesi oluşumunun kaynakları şunlardır:

Kendi fonları;

Kendinize eşdeğer fonlar;

Borç alınan fonlar;

İlgili fonlar.

Bu kaynakların her birinin içeriğini finansal analizle ilgili modern yerli ve yabancı eserlere uygun olarak ele alalım.

Kural olarak, işletme sermayesinin asgari istikrarlı kısmı kendi kaynaklarından oluşur. Kendi işletme sermayesinin varlığı, kuruluşun serbestçe manevra yapmasına, faaliyetlerinin etkinliğini ve sürdürülebilirliğini artırmasına olanak tanır.

Kayıtlı sermaye, kurucu belgeler tarafından belirlenen miktarlarda faaliyetlerini sağlamak için bir işletme oluştururken hissedarların mülke yaptıkları bir dizi katkıdır (parasal olarak hesaplanmıştır).

Yedek sermaye, telafisi için başka olasılıkların bulunmadığı durumlarda genel bilanço zararlarını karşılamak için kullanılan fonlardır. Yedek sermaye miktarı ve buna net kârdan yapılacak zorunlu katkı miktarı, yürürlükteki mevzuat ve şirket tüzüğü ile belirlenir.

İşletmede diğer fonların oluşumu, özellikle birikim fonu (katkı miktarı, kullanım prosedürü), işletmenin tüzüğünde veya muhasebe politikalarında öngörülebilir.

Ek sermaye, hükümetin kararıyla gerçekleştirilen sabit kıymetlerin yeniden değerlemesi ve kuruluşun tamamlanmamış inşaatı sonucunda mülk değerindeki artışı gösterir: değerlerini aşan miktarda alınan nakit ve mülk onlar adına devredilen hisseler. Kayıtlı sermayeyi artırmak, raporlama yılı için bilanço zararını geri ödemek ve ayrıca işletmenin kurucuları arasında dağıtılmak vb. için ek sermaye kullanılabilir. Bu durumda, ek sermaye kullanma prosedürü sahipler tarafından belirlenir, kural olarak, raporlama yılının sonuçları dikkate alındığında kurucu belgelere uygun olarak.

Dağıtılmamış karlar, hissedarlar (kurucular) arasında temettü şeklinde dağıtılmayan ve başka amaçlarla kullanılmayan net karlardır (veya bunun bir kısmı). Tipik olarak, bu fonlar bir ticari işletmenin mülkünü biriktirmek veya işletme sermayesini mevcut nakit biçiminde yenilemek için kullanılır; her an yeni bir dönüşe hazırız.

Hedefli finansman, diğer kuruluşlardan ve bireylerden alınan fonlar, hedeflenen faaliyetlerin uygulanmasına yönelik bütçe fonlarıdır.

Ayrıca, kendi işletme sermayesini hesaplama prosedürüne ilişkin farklı bakış açıları vardır.

N.P. Lyubushin, V.B. Leshcheva, V.G. Dyakov, kendi işletme sermayesinin “işletmenin kendi sermayesi (kayıtlı sermaye, yedek sermaye, birikmiş kar vb.) pahasına oluştuğunu” ve “bilanço III. Bölümünün toplamı ile Sermaye” arasındaki fark olarak belirlendiğini belirtiyor. ve Rezervler” ile bilançonun I. Bölümünün toplamı olan “Duran Varlıklar”dan oluşmaktadır.

Ayrıca uzun vadeli yükümlülükler de öz işletme sermayesine dahil edilmektedir. Daha sonra kesit toplamları arasındaki fark olarak hesaplama yapılır. III. ve IV. bölüm bilançosu ve sonuçları. Başka bir deyişle, izin verilen, ek, yedek sermaye, hedef finansman ve gelirler, geçmiş yıllara ait dağıtılmamış karlar ve raporlama yılının yanı sıra uzun vadeli borç alınan fonların yansıtılan fonlarının dikkate alınması önerilmektedir. "Sermaye ve Rezervler" bölümünde öz kaynaklar olarak yer almaktadır.

I.A. Blank, finansal yönetim uygulamasında "kendi işletme sermayesi" ve "net işletme sermayesi" kavramları arasında bir ayrım yapıldığını belirtiyor. Birincisi, işletmenin kendi sermayesi pahasına oluşan kısmını karakterize eder. Hesaplama şu formüle göre yapılır: dönen varlıklar eksi dönen varlıkları oluşturmayı amaçlayan uzun vadeli borç alınan sermaye, eksi işletmenin kısa vadeli borçları. Net işletme sermayesi kavramı, bunun öz sermaye ve uzun vadeli borç alınan sermaye pahasına oluşturulan kısmını ifade eder. Hesaplama, dönen varlıklar ile kısa vadeli kısa vadeli yükümlülükler arasındaki fark olarak yapılır. Ayrıca, işletme işletme sermayesini finanse etmek için uzun vadeli borç alınan sermayeyi kullanmıyorsa, net ve öz dönen varlıkların tutarları çakışmaktadır.

A.P. Gelişmiş yabancı ülkeleri analiz etme metodolojisini karakterize eden Zudilin, kendi işletme sermayesinin, alacak hesapları ve stokların toplamı eksi ödenecek hesaplar (yani kısa vadeli krediler ve borçlanmalar dikkate alınmaz) olarak hesaplandığını, saf mobil fonların ise - dönen varlıklar ile tüm kısa vadeli yükümlülükler arasındaki fark.

V.V. Kovalev, “kendi işletme sermayesi” teriminin yurt içi uygulamada net işletme sermayesi göstergesinin bir benzeri olduğunu ve hesaplamasının dönen varlıklar ile kısa vadeli borçlar arasındaki fark (bilançoda - II ve II. bölümler arasındaki fark) olarak yapıldığını belirtiyor. V).

Aslında, finansal analiz uygulamasında net cari varlıklar ve öz işletme sermayesi göstergeleri sıklıkla eşanlamlı olarak kabul edilir. Ancak örneğin O.V. Efimova, aralarında temel bir fark olduğunu belirtiyor: “Öz işletme sermayesi, dönen varlıklar oluşturmak için kullanılabilecek özsermaye miktarını veya dönen varlıkları kendi sermayesi pahasına finanse etme olasılığını temsil ederken, net tutar Dönen varlıklar finansman ihtiyacını karakterize eder".

Yerli ve yabancı literatürde bu göstergelerin hesaplanması şu şekildedir:

Net dönen varlıklar = Dönen varlıklar - Kısa vadeli yükümlülükler;

Öz işletme sermayesi = Öz sermaye + Uzun vadeli yükümlülükler - Duran varlıklar.

Ancak bu göstergeleri bilanço verilerini kullanarak hesaplarken dijital değerleri örtüşürken O.V. Efimova tutarsızlık olasılığına dikkat çekiyor.

Dolayısıyla, net işletme sermayesi göstergesi, dönen varlıkların olası satış fiyatında dikkate alınması durumunda işletmenin gerçek ödeme gücünü yansıtacaktır.

İÇİNDE Metodolojik hükümler Kuruluşun mali durumunu değerlendirmek ve yetersiz bir bilanço yapısı oluşturmak için, kendi işletme sermayesini Sec. farkı olarak hesaplamak için bir yöntem sunulmaktadır. III ve I dengededir.

Kendi işletme sermayesinin hesaplanması konusunda ayrı bir pozisyon A.D.'nin çalışmasıyla sunulmaktadır. Şeremet ve E.V. Bu göstergenin gerçek özsermaye, duran varlıklar ve uzun vadeli alacaklar arasındaki farka eşit olduğu Negashev.

Sunulan pozisyonlar hem temel yorumlarında hem de matematiksel hesaplamalarında farklılık gösterir.

İktisat literatüründe öz kaynaklar kategorisine kişinin kendine eşitlenen kaynaklar kavramı da eklenmiştir. Bu önerinin temeli, işletme sermayesi finansmanının planlanmasında bilimimiz ve uygulamamız tarafından biriken deneyimin incelenmesiydi.

Bazı kaynaklar, işletmeye ait olmasa da, uzlaşma koşulları nedeniyle sürekli dolaşımda olup, istikrarlı yükümlülüklerdir. Bu tür fonlar, asgari bakiyeleri tutarında işletme sermayesi oluşumu için kaynak görevi görür. Bunlar özellikle şunları içerir:

Kuruluşun çalışanları için asgari ücret borçları;

Sosyal ihtiyaçlara yönelik katkılara ilişkin asgari borç (birleşik sosyal vergi);

Vergi ve harçlara ilişkin asgari borç;

Gelecekteki harcamalar için asgari rezerv bakiyesi;

Alıcılara verilen avanslarda minimum borç.

Bir işletmenin çalışanlarına tahakkuk eden ücretler için asgari borcu, tahakkuk ile tahakkuk arasında zaman farkı olmasından kaynaklanmaktadır. ücretler ve ödemesi. Bu borcun büyüklüğü ay içinde sürekli değişiyor ama her işletme borcun altına düşmeyeceği bir miktar üretiyor. Asgari borcun miktarı, ücret fonuna ve işletmenin çalışanlarına ödenmesinin belirlenen zamanlamasına bağlıdır. Bu nedenle, ön analizin bir parçası olarak, tahakkuk eden ücretlere ilişkin asgari borcun (Z) hesaplanması aşağıdaki formüle göre yapılmalıdır:

Z = -------, (1.1.)

FZP'nin fatura dönemi için, örneğin çeyrek dönem için planlanan ücret fonu olduğu;

D - ayın başından nihai ödemede ücretlerin ödendiği güne kadar (veya fatura döneminin sonu ile ücretlerin ödendiği tarih arasında) geçen gün sayısı. Örneğin maaş ödeme son tarihi her ayın 5'i olarak belirlenmişse gün sayısı (D) 4 gün olacaktır;

N - fatura dönemindeki gün sayısı.

Örneğin, 2.700 bin ruble çeyreklik ücret fonu ile. ve son ödeme tarihi ayın 5'iyse, asgari (sürdürülebilir) ücret borçları şu şekilde olacaktır:

3 = 2700 x 4: 90 = 120 bin ruble.

Sosyal ihtiyaçlara katkı payı asgari borcu da benzer yöntemle hesaplanabilir ancak ücret fonu yerine planlanan katkı payı tutarının alınması gerekir. Ya da asgari ücret borcunun sosyal ihtiyaçlara katkı yüzdesi ile çarpılmasıyla da bu miktar elde edilebilmektedir.

Vergi ve harçlara ilişkin asgari borç, işletme tarafından ödenen bireysel vergi ve harçlara (gelir vergisi, KDV vb.) ilişkin bakiyelerin toplamıdır.

Her vergi için karşılık gelen sürdürülebilir yükümlülük miktarı (N), aşağıdaki formüle göre belirlenmelidir:

N = VN --, (1.2.)

burada VN belirli bir dönemdeki vergi miktarıdır;

PV - bu verginin gün cinsinden ödeme sıklığı;

D - dönemin gün cinsinden süresi.

Gelecekteki giderler için ayrılan rezervin asgari bakiyesi, işletmede oluşturulan rezervlerin niteliğine göre belirlenmelidir. Örneğin, çalışanların yaklaşan tatil ödemeleri için bir rezerv oluşturmak yaygındır. Bu durumda, rezervin sürdürülebilir bakiyesinin büyüklüğü, ücret fonunun fatura dönemindeki değişiklikler dikkate alınarak, fatura döneminden önceki son 12 aya ait raporlama verilerine göre asgari bakiye miktarında belirlenmelidir. . Örneğin, raporlama verilerine göre minimum bakiye 120 bin ruble ise. ve ücret artışı %10 oranında planlanıyorsa, fatura dönemi için sürdürülebilir rezerv dengesi şuna eşit olacaktır:

120 x 1,1 = 132 bin ruble.

Birçok işletme, alıcılara ve müşterilere ödeme yaparken avans ödeme sistemi kullanmaktadır. Alıcılardan alınan avanslara ilişkin asgari borç, iş ve hizmet hacminde planlanan artış dikkate alınarak yılın raporlama verilerine göre asgari bakiye esas alınarak hesaplanabilecek. Raporlama döneminde alıcılardan alınan avanslara ilişkin asgari borç 20 bin ruble idi. ve hizmet hacminin% 10 oranında artırılması planlanıyor, ardından fatura döneminde bu kalemin sabit yükümlülüğü 22 bin ruble olacak. (20 x 1,1 = 22 bin ruble).

Son yılların literatüründe kendilerine eşdeğer kaynaklar, Bölüm'de yansıtılan, gelecekteki giderler ve gelecek dönemlere ait gelirler için ayrılan rezerv bakiyeleridir. Sırasıyla 650 ve 640 numaralı hatlarda V dengesi. Bu durumda bu kalemlerin ilgili teslim tarihleri itibarıyla bilanço bakiyesindeki tutarın tamamı dikkate alınır. Kendi kaynaklarınızın belirtilen hatlara ayarlanması A.D. tarafından tavsiye edilmektedir. Şeremet, E.V. Negaşev ve diğerleri.

Borç alınan fonlar çoğunlukla geçici ek işletme sermayesi ihtiyaçlarının karşılandığı banka kredileri ve kredilerdir.

Banka kredileri yatırım (uzun vadeli) veya kısa vadeli krediler şeklinde sağlanmaktadır. Banka kredilerinin amacı, sabit ve cari varlıkların satın alınmasıyla ilgili masrafların finansmanının yanı sıra kuruluşun mevsimsel ihtiyaçlarını finanse etmek, kendi işletme sermayesi eksikliğini geçici olarak yenilemek, yerleşim ve vergi ödemelerini yapmaktır.

İşletme sermayesinin finansman kaynakları, banka kredilerinin yanı sıra diğer kuruluşlardan kredi, fatura, ticari kredi ve avans şeklinde verilen ticari kredilerdir.

Yatırım vergisi kredisi, bir kuruluşa hükümet yetkilileri tarafından sağlanır ve kuruluşun vergi ödemelerinin geçici olarak ertelenmesini temsil eder.

Ertelenmiş vergi yükümlülüğü, ertelenmiş gelir vergisinin, bir sonraki raporlama döneminde veya sonraki raporlama dönemlerinde bütçeye ödenecek gelir vergisinde artışa yol açması gereken kısmıdır.

Çalışanların yatırım katkısı (katkısı), bir çalışanın bir ekonomik varlığın gelişimine belirli bir yüzdede yaptığı parasal katkıdır.

Borç hesapları şeklinde toplanan fonlar, tedarikçiler ve yükleniciler tarafından geçici olarak kullanılmak üzere işletmeye sağlanır.

İşletme sermayesi oluşumunun kaynaklarını analiz ederken, mevcut varlıkların finansmanı yöntemlerini dikkate almak gerekir; bunların başlıcaları: kendi kendini finanse etme, sermaye piyasası mekanizmaları aracılığıyla finansman, banka kredileri, bütçe kredileri ve ticari kuruluşların karşılıklı finansmanı.

Kendi kendini finanse etme - kuruluşun kendi fonlarından finansman faaliyetleri. Bu, kuruluşun tasarrufunda kalan kar ve sabit kıymetler ve maddi olmayan duran varlıklar için amortisman giderleridir. Ancak faaliyetlerin kişinin kendi kaynaklarından finanse edilmesi her zaman mümkün veya tavsiye edilebilir değildir. Bu nedenle, bir iş geliştirmek ve işletme sermayesinin oluşumu ve verimli kullanımına yönelik fonları yönlendirmek için ek finansman kaynaklarının çekilmesi gerekmektedir. Bu kaynak sermaye piyasasıdır. Bu durumda kaynak seferberliğine yönelik seçenekler şunlardır:

Özsermaye finansmanı (kuruluş ek hisse satışı gerçekleştirir ve böylece sahiplerin sayısını artırır veya mevcut sahipler ek katkılarda bulunur);

Borç finansmanı (bir kuruluş, sahiplerine bu tahvil kredisinin şartlarına uygun olarak uzun vadeli cari gelir alma ve sağlanan sermayeyi iade etme hakkı sağlayan vadeli menkul kıymetler (tahviller) satar).

Bu finansman kaynağı, yatırımcıların sermaye yatırımlarından öngörülebilir gelir elde etmesi koşuluyla, uzun vadede kuruluşa yatırım kaynakları sağlayabilir.

Banka kredileri, finansman faaliyetlerinin en yaygın kaynaklarından biridir. Bir banka kredisi almak, esas olarak borç alan kuruluş tarafından kredi alma ihtiyacının doğru gerekçelendirilmesine bağlıdır. Cari, finansal ve yatırım faaliyetlerini finanse etmek amacıyla banka kredileri kullanılabilmektedir.

İktisat literatüründe işletme sermayesi kaynakları arasındaki ilişki sorunu tartışmalıdır ve tam olarak çözülmemiştir. Örneğin S.B. Barngolts, "öz fonların payının o kadar önemli olması gerektiğine inanıyor ki, büyüme planının yerine getirilmemesi veya dolaşımdan saptırılması, işletmenin mali durumu üzerinde önemli bir etkiye sahip olacak."

V.N. Fashchevsky, "ödünç alınan fonların işletme sermayesi oluşumuna katılımı için her işletme için farklı, ekonomik olarak gerekçelendirilmiş limitler (üst ve alt) oluşturmanın ve bu göstergeleri analitik uygulamaya sokmanın tavsiye edilebilir olduğunu düşünüyor. Ödünç alınan fonların miktarı üst sınırı aşarsa" limit, bu, işletmenin (belirli durumlar hariç) kendi işletme sermayesinin kullanımına yeterince dikkat etmediği anlamına gelir.Eğer alt limite ulaşılmazsa, bu, kural olarak, işletmenin cirosunun varlığını gösterir. Ödenecek hesaplar şeklinde işletme sermayesi kaynaklarının çekilmesi, işletme sermayesinin rasyonel kullanımına ve aşırı borçlanmaya olan ilgiyi zayıflatıyor."

M.N. Kreinina şunu belirtiyor: "Elbette, en güvenilir kaynak olarak kendi fonları, hammadde ve malzeme stoklarını ve devam eden çalışmaların maliyetlerini sağlamalıdır. Dönen varlıkların geri kalan unsurları ödünç alınan fonlarla karşılanabilir. Bununla birlikte, bölünmenin pratik olasılıkları Dönen varlıkların karşılanmasının kaynakları borçlular ve alacaklılarla yapılan anlaşmaların durumuna bağlıdır."

Dolayısıyla soru iki şekilde formüle edilebilir: Dolaşımdaki fonların mülkiyeti nedir? Peki kendi fonlarınızın ne kadarı mevcut ciroya yatırılıyor? Cevaplar iki analitik katsayı ile ifade edilir.

İlk sorunun cevabı, öz işletme sermayesi sağlama katsayısında (K1) yatmaktadır (diğer adı, dönen varlıkların oluşumunda finansal bağımsızlık katsayısıdır). İkinci sorunun cevabı manevra kabiliyeti (hareketlilik) katsayısında (K2) yatmaktadır.

K1 = SOS / ObA (1.3.); K2 = SOS / SK (1.4.)

SOS'un kendi işletme sermayesi olduğu;

ObA - işletmenin dönen varlıklarının miktarı;

SK işletmenin kendi sermayesinin miktarıdır.

Tüm dönen varlıkların öz kaynaklardan sağlanmasının yanı sıra, rezerv oluşumunda özkaynakların yeterliliğinin değerlendirilmesine de büyük önem verilmelidir. Daha önce de belirtildiği gibi, en güvenilir kaynak olarak kişinin kendi fonlarıyla sağlaması gereken rezervlerdir, çünkü işletmenin kesintisiz ve ritmik çalışma olasılığı buna bağlıdır.

Buna göre, analiz uygulamasında rezervlerin öz kaynaklardan temini göstergesi (K3) yaygınlaştı:

K3 = Öz işletme sermayesi / Stoklar (1.5.)

Envanter oluşumunun genel normal kaynakları (IFS), aynı zamanda kendi işletme sermayesi, kısa vadeli krediler ve bu amaçlara yönelik banka kredileri ve emtia işlemleri için ödenebilir izin verilen hesaplar (tedarikçilere ve yüklenicilere, ödenecek faturalar, alınan avanslar) olarak da adlandırılır. Rezervler, oluşumlarının tüm bu normal kaynakları tarafından sağlanmalıdır; bu, oluşumlarının tüm normal kaynakları (K4) ile karşılık gelen rezerv sağlama katsayısını tahmin etmemizi sağlar:

K4 = ------.(1.6.)

Çalışma, finansal analiz uygulamasında, dönen varlıkların kendi ve diğer normal kaynaklarla sağlanmasının, kendi kaynaklarının ciroya yatırımının değerlendirilmesine ilişkin ve finansal istikrarı analiz etmek için kullanılan önemli sayıda katsayı bulunduğunu göstermiştir. ve işletmenin ödeme gücü. Bununla birlikte, bir işletmenin faaliyetlerini etkin bir şekilde yönetmek için, işletme sermayesi için standart gereksinimi ve buna dayanarak katsayıların standart değerlerini hesaplamak gerekir. Her işletme, oluşum ve gelişme sürecinde, kendi sermayesinin ne kadarının ciroya yatırılması gerektiğini belirlemelidir. Aksi takdirde, finansal oranlar yalnızca şu soruyu yanıtlayabilir: ne olması gerektiği değil, gerçek durumun ne olduğu. Standart göstergelerin varlığı analizin etkinliğini ve sonuçlarının bilimsel geçerliliğini artırır.

Daha önce belirtilenleri özetlersek, dönen varlıkların finansmanı süreçlerinin analitik olarak doğrulanmasının önemine dikkat etmek gerekir. Çözüm kalitesi bu konu işletmenin mali durumu ve “hayatta kalma” olasılığı üzerinde doğrudan etkisi vardır. İşletme sermayesi oluşturma sürecini değerlendirmek için ekonomik literatürde açıkça formüle edilmiş kriterlerin bulunmaması, şüphesiz işletmelerdeki pratik analiz çalışmalarını zorlaştırmaktadır. Bu nedenle, işletme sermayesi oluşumunun kaynaklarını analiz etme sürecinde, işletmenin işletme sermayesi ihtiyacını değerlendirmek ve bunu mevcut finansal kaynak miktarıyla karşılaştırmak gerekir. Ek olarak, işletme sermayesi oluşumunun kaynaklarının analizi, yalnızca dinamiklerinin bir değerlendirmesini değil, aynı zamanda hem genel olarak kaynak türüne göre hem de ayrıntılı olarak yapılarının dikkate alınmasını da içermelidir. iç yapı bileşenler için ayrı kaynaklar. Belirli bir finansal kaynağı çekmenin fizibilitesini belirlerken, bu tür yatırımların karlılığı ile bu kaynağın maliyetini (fiyatını) karşılaştırmak gerekir.

İşletmenin kendi ve ödünç aldığı fonlara olan ihtiyacı planlamanın amacıdır ve burada işletme sermayesinin karneye bağlanması büyük bir rol oynar. Bu nedenle, işletmenin işletme sermayesi ihtiyacını ve bunların oluşum kaynaklarını kapsamlı bir şekilde gerekçelendirilmiş norm ve standartlara dayanarak analiz etme konuları şu anda geçerlidir.

Bölüm 2. AGRO-INVEST LLC'DE İŞLETME SERMAYESİ KULLANIMININ ANALİZİ

2.1 Agro-Invest LLC'nin organizasyonel özellikleri

Agro şirketler grubu, son iki yılda Rusya'nın güneyindeki konserve sebze ürünleri pazarında hem hacim hem de kalite açısından lider konumda olan dikey olarak entegre bir holdingtir.

Holdingin işletmeleri, sebze yetiştirmek ve işlemekten konserve ürünleri tüketicilere satmaya kadar "kapalı" bir üretim döngüsünün uygulanmasını sağlıyor. Holdingin faaliyet alanı, kendi tesislerinde çok çeşitli konserve sebze üretiminin yanı sıra, modern teknolojiler kullanılarak, holdingin ithal tarım makineleri kullanılarak tarımsal hammaddelerin doğrudan yetiştirilmesidir.

Bugün Agro holding, konserve sebzeler alanında BIO ürünlerinin tek Rus üreticisidir.

2009 sezonunun sonunda Agro'nun ürettiği konserve ürünlerinin hacmi, 17 ürün çeşidiyle 30 milyon konvansiyonel kutuyu aştı ve bu, holdingin Rusya Federasyonu'ndaki sektör liderleri arasında haklı yerini almasını sağladı.

Holdingin kuruluşu, geleneksel bir sebze yetiştirme alanı olan Kabardey-Balkar Cumhuriyeti'nin Urvansky bölgesinde bulunan bir konserve fabrikasının satın alınması ve radikal bir şekilde yeniden inşa edilmesiyle Ağustos 2005'te başladı. Aynı zamanda Agro yönetimi, her şeyden önce Kafkas eteklerindeki verimli alanlardan yüksek kaliteli ve çevre dostu sebzelerin yetiştirilmesini ve bunların zamanında yetiştirilmesini sağlayacak kendi meyve ve sebze hammadde tabanını oluşturmaya güveniyordu. , üretim atölyelerine ritmik tedarik. Artı – tesisin teknik donanımının tamamlanması modern ekipman ve dikey olarak entegre bir holding şirketinin eşzamanlı olarak oluşturulması.

Sebze mahsullerinde sürekli olarak yüksek verim sağlayan ileri bitki yetiştirme teknolojilerinde uzmanlaşmak amacıyla İtalya, Almanya ve Macaristan'dan uzmanlar getirildi. Onların yardımıyla, her bitkinin kök sistemine doğrudan dozda su ve gerekli gübreyi aynı anda sağlayan bir damla sulama sistemi kullanılarak, kafeslerde salatalık yetiştirmenin en iyi uygulamaları holdingin tarlalarına tanıtıldı. Sebze yetiştirme ve işleme sürecinde artezyen kuyularından elde edilen su kullanılmaktadır.

Holdingin tarlalarında sadece ithal elit tohumlar kullanıldı ve kaliteli ekim ve hasat için Hollandalı Ploeger firmasından bezelye hasat makinaları ve Fransız Kuhn firmasından hassas ekim makinaları satın alındı.

Kullanılan toplam arazi alanı 2.053 hektardır:

yeşil bezelye – 1500, fasulye (kırmızı, beyaz) – 200, domates – 240, salatalık (kafes) – 53, biber – 40, dereotu, yaban turpu – 20.

Hasattan işlemeye kadar geçen süre iki saati geçmez. Agro Holding'in ticari markaları altında konserve ürünlerinin Rusya pazarındaki varlığını genişletmenin yanı sıra "premium sınıf" segmentini geliştirmeye yönelik diğer adımlar, holding bünyesinde kendi ticaret evimizin kurulması ve hakların satın alınmasıydı. Rusya'da yaygın olarak bilinen Dovgan ticari markasını kullanmak.

Holding yönetiminin acil planları arasında, Agro ve Dovgan markaları altında konserve sebze ürünlerinin tanıtımına yönelik ilgili pazar katılımcıları ile işbirliğinin daha da geliştirilmesi ve genişletilmesi yer alıyor. Yöneticilerin hesaplamalarına göre holdingin rekabet avantajları şöyle sıralanıyor: İşlenmek üzere doğrudan tarladan taze olarak temin edilen kendi çevre dostu hammaddeleri; koruyucu madde, boya ve stabilizatör içermeyen, minimum BIO sirke kullanımıyla modern yüksek teknoloji ekipmanı ve konserve teknolojisi, ev yapımına mümkün olduğunca yakın bir tat yaratır. Agro Holding'in uygulaması, özel markalı ürünlerin üretimi için kendi tesisinde müşteri siparişleri vermektir. Müşterilerin bir üretici seçerken ana kriterleri şunlardır: holding tarafından üretilen ürünlerin kalitesi ve uzun vadeli ortak işbirliği beklentisi.

Anonim şirketin mali ve ekonomik faaliyetleri 2007-2009 yılları için aşağıdaki verilerle karakterize edilmektedir: 2009 yılında ürün satış hacmi 2007 yılına göre %22,9 oranında artış göstermiştir. Üretim maliyetlerini düşürmenin yeni yollarının araştırılması sayesinde, ürünlerin üretim maliyeti planlanan harcamalara göre 2009 yılında %3,7 veya 4103 bin ruble azaldı.

Tablo 1 Agro-Invest LLC'de 2007-2009 yılları için pazarlanabilir ürünlerin üretim dinamikleri ve karlılık. (bin ruble.)

İncelenen dönemde elde edilen kar miktarı azalma eğilimindedir. Bu sadece üretim eksikliklerinin bir sonucu olarak değil, daha ziyade daha önce yapılmış sözleşmeler için tahmini fiyatlar kullanılarak piyasada yer edinme arzusuyla açıklanabilir.

2009 yılında kârlılık, planlanan %14,3 hesaplamayla %17,8 olarak gerçekleşti ve 6.248 bin ruble fazla kâr elde edildi.

2.2 Alacak hesapları ve nakit yönetimi

Kuruluşun mali durumu, likidite ve ödeme gücü büyük ölçüde ticari faaliyet düzeyine, işletme sermayesinin optimal kullanımına, büyüklüğünün ve yapısının değerlendirilmesine bağlıdır.

İşletme sermayesinin cirosu ne kadar düşük olursa, kuruluşun ticari faaliyetlerini yürütmek için kendi fonu olmadığından ek finansman kaynakları çekme ihtiyacı o kadar artar. Dolayısıyla işletme sermayesi devir hızı göstergeleri yapının ödeme gücü ve likiditesiyle yakından ilgilidir. bilanço.

Analiz uygulamasında, dönen varlıkları değerlendirmek için hem şirketin bir bütün olarak işletme sermayesinin tamamı hem de bu sermayeyi oluşturan bireysel unsurlar veya grupları için belirlenebilecek çeşitli ciro oranları kullanılır.

İşletme sermayesinin kullanılabilirliği ve etkinliği doğrudan bilanço verilerinden belirlenmekte ve analiz edilmektedir.

Genel olarak işletme sermayesi dengelerindeki ve bireysel grup ve unsurlarındaki değişiklikler, stokların tüketildiği üretim döngüsünün sürekliliğinin bir sonucudur ve bunların yenilenmesi ve yenilenmesi ancak ürünlerin satışı (işler, işler) sonucunda mümkündür. hizmetler) ve fonların alınması. İşletme sermayesinin bir parçası olarak, dolaşımdaki fonların önemli bir bileşeni alacak hesapları ve nakittir.

Biçimlerinin, hareket hızlarının ve oluşum biçimlerinin özgüllüğü nedeniyle, bu işletme sermayesi türleri önceden hesaplanamaz ve normalleştirilmiş işletme sermayesi gibi dikkate alınamaz. İşletme sermayesinin bu unsurları başka yol ve yöntemlerle yönetilir. Ticari kuruluşlar (ve kamu sektöründe devlet), bir borç verme ve ödeme sistemi aracılığıyla bu fonları yönetme ve değerlerini etkileme fırsatına sahiptir.

Ticari olarak faaliyet gösteren işletmeler, alacak hesaplarının boyutunu azaltmakla ilgilenmektedir; çünkü bu, dolaşım alanındaki işletme sermayesinin cirosunun hızlanmasını ve dolayısıyla genel olarak işletme sermayesinin daha verimli kullanılmasını gerektirir. Örneğin, emtia işlemleri için alacak hesaplarının boyutunun azaltılması, sözleşmeler, kâr ve kârlılık planları kapsamındaki tedarik planının performansını artırır. Diğer hesaplamalarda işletme sermayesinin azaltılması, üretim alanını terk etmedikleri için bunların amaçlanan amaçlar için daha eksiksiz kullanılması anlamına gelir.

Bu nedenle, her işletmenin görevi, dolaşım alanındaki işletme sermayesi hacmini mümkün olduğunca azaltmak için tüm rezervleri kullanmaktır. Bu yedekler, ödeme ve ödeme disiplininin güçlendirilmesini, işletmeler arasında doğrudan ekonomik bağların geliştirilmesini, sözleşme disiplininin güçlendirilmesini ve sözleşme yükümlülüklerinin uygun şekilde yerine getirilmesini ve artan ödeme biçimlerinin kullanılması uygulamasının genişletilmesini içermektedir.

Önemli bir faktör dolaşım alanındaki fonların azaltılmasını teşvik etmek, işletme sermayesini yenilemek için bir banka kredisidir ve yalnızca düzenlenmiş değil, aynı zamanda standartlaştırılmamış işletme sermayesinin de rasyonel kullanımını teşvik eder. Alacak hesaplarındaki fonlar, fonların işletmenin cirosundan geçici olarak saptırıldığını gösterir, bu da ek kaynak ihtiyacına neden olur ve gergin bir mali duruma yol açabilir.

Alacak hesapları, mevcut ödeme sistemi nedeniyle kabul edilebilir ve finansal ve ekonomik faaliyetlerdeki eksiklikleri gösteren kabul edilemez olabilir. Kayıpları önlemek ve bir işletmeyi iflas etmiş olarak tanımak için, her işletme, alacak hesaplarını tamamen azaltmak için çaba göstermelidir.

Alacak hesaplarının farklı türleri vardır:

sevk edilen mallar; mal ve hizmetler için borçlularla yapılan anlaşmalar; alınan faturalara ilişkin ödemeler; olan yerleşim yerleri bağlı ortaklıklar bütçeyle, diğer operasyonlara yönelik personelle; tedarikçilere ve yüklenicilere verilen avanslar; katılımcıların (kurucuların) kayıtlı sermayeye katkılarından dolayı borcu; diğer borçlularla yapılan anlaşmalar.

Sevk edilen mallardaki fonlar, ürün üreten işletmelerdeki tüm alacak hesaplarının önemli bir kısmını oluşturmaktadır. Depoda bulunan bitmiş ürünler, sözleşmede belirlenen süreler içerisinde tüketicilere gönderildiğinden, sevk edilen mallarda fon kaçınılmaz olarak oluşur. Ancak gönderilen mallar eşit önemde olmayan öğeler içeriyor. Bazıları, ödeme koşulları henüz ulaşmamış, sevk edilen mallardan kaynaklanmaktadır. Bu süreler geçtikten ve hala ödeme yapılmayanlar mevcut olduğunda, şirketin fonları, alıcı tarafından zamanında ödenmeyen sevk edilen mallar veya alıcının emanetinde gönderilen mallar şeklinde olur. Son iki grup, alıcının fon eksikliğini veya alıcının uzlaşma belgelerini ödemeyi reddetmesini gösterir; bu da kaçınılmaz olarak tedarikçilerden işletme sermayesinin plansız yeniden dağıtımına ve ödeme ve uzlaşma disiplininin ihlaline neden olur. Borçlulardan yapılan ödemeler şu anda şirketin ana fon kaynaklarından biriyken, ödenmemiş faturaların ve diğer borç türlerinin büyük payı, alacak hesaplarının yönetimi konusunda uygun kararların alınması ihtiyacını doğurmaktadır. Alacak hesaplarının yapısına Tablo 2'de bakalım.

Tablo 2 Agro-Invest LLC'de meydana gelme zamanına göre alacak hesaplarının yapısı

| Olay tarihine göre borçlular, günler |

||||||

| 120 günden fazla |

||||||

Veriler, bir önceki dönemle karşılaştırıldığında vadesi 120 günden fazla olan alacakların payının %36'dan %22,0'ye düştüğünü gösteriyor. Bu durum, işletme sermayesi yönetiminin verimliliğindeki olumlu eğilime atfedilmelidir. Şirket.

Analiz yaparken öncelikle mevcut alacakların niteliğini değerlendirmelisiniz. Aynı zamanda borçluların kompozisyonu analiz edilmekte ve aralarında şüpheli alacaklar tespit edilmektedir. Böyle bir değerlendirme, farklı ortaya çıkma dönemlerine sahip borçlu grupları için yapılır. Bu durumda, Şekil 2'de gösterilen bir diyagram çizilebilir. 1.

Pirinç. 1. Agro-Invest LLC'deki alacak hesaplarının durumunun değerlendirilmesi

Alacak hesaplarındaki zaman içindeki değişim eğilimi, borç yaşlanma sürecinin nasıl ilerlediğini ve alıcının iflas riskinin derecesinin ne olduğunu gösterir. Diyagramdan şirketin borçlulara olan ilgisinin hangi dönemde zayıfladığını, bunun sonucunda borç miktarının arttığını veya aynı seviyede kaldığını anlayabilirsiniz.

Diyagramın analizi, oluşum tarihinden itibaren 120 günden daha eski olan alacakların tahsili için etkin çalışma yapılması gerektiğini göstermektedir.

Alacak hesaplarının geçmişini inceleyerek onları oluştukları zamana göre gruplandırdık. Alacakların 1/3'ünden biraz fazlası raporlama ayında ortaya çıkıyor ve borcun %77'sinden fazlası 2008 yılı muhasebe hesaplarında listeleniyor. ve 120 güne kadar vadeye sahiptir ve borçların yalnızca %23'ü dört aylık bir vadeyi aşmaktadır. 1 Ocak 2009 itibarıyla bu miktar 6.333 bin rubleye ulaşıyor. Agro-Invest LLC'deki alacak hesaplarının durumuna ilişkin veriler tabloda özetlenmiştir. 5.

| Borçlular zamanlamaya göre ortaya çıkışı, |

Alacak hesaplarının tutarı |

Toplam tutardaki pay, |

Olasılık şüpheli alacaklar, |

şüpheli alacaklar, |

Gerçek borç miktarı, |

Tablo 1'deki veriler, şirketin 3498,8 bin ruble veya toplam alacak tutarının %12,18'ini (3498,8 x 100/28735) almayacağını gösteriyor.

Şüpheli alacaklar, özellikle şüpheli alacaklar karşılığı olmak üzere özel olarak oluşturulmuş kaynaklar kullanılarak karşılanabilir.

2.3 Alacak ve borç devir hızının analizi