Kısa atama M-15'in arkasında, malzemelerin yan tarafa bırakılması için bir fatura var. Bu belge tüm işletmelerde kullanılması zorunlu değildir, ancak birçok faaliyet alanında yaygın olarak kullanılmaktadır. Bir kuruluş işlerinde fatura kullanıyorsa, bu durum faaliyetlerini düzenleyen iç belgelere yansıtılmalıdır.

DOSYALAR

Her taraf için mal çıkışı faturası nerede kullanılır?

Çoğu zaman, uygulamanın gösterdiği gibi, bu belge, örneğin ana şirketten bölgesel bir mesafede bulunan şubelere ve yapısal bölümlere malzeme aktarırken, işletmelerde talep görmektedir. Ayrıca fatura, diğer kuruluşlara malzeme verilirken, ancak yalnızca aralarında özel bir anlaşma varsa kullanılır.

M-15 formunun düzenlenmesi için temel kurallar

Bu belgenin birleşik, birleşik bir formu yoktur, bu nedenle tüzel kişiler ve bireysel girişimciler, şablonunu bağımsız olarak geliştirme veya herhangi bir biçimde fatura düzenleme hakkına sahiptir. Bir faturanın geliştirilmesinde tam özgürlüğe rağmen, daha önce genel kabul görmüş standartlara uymanız ve ayrıca ofis çalışmasının bazı normlarını ve gereksinimlerini dikkate almanız önerilir.

Özellikle, faturayı düzenleyen şirketin adını, alıcı hakkındaki bilgileri, derleme tarihini ve ayrıca üzerine aktarılan belirli malzemeleri ve bunların maliyetini belirtmek her zaman gereklidir.

Belge, işletmenin muhasebecisi ve kısmen de dükkâncı tarafından doldurulur. Ayrıca fatura, kuruluşun sorumlu çalışanları ve alıcı tarafından imzalanmalıdır. Belgeye şirket bilgilerini içeren bir damga koymaya gerek yoktur - 2016'dan beri tüzel kişiler işlerinde pul ve mühür kullanmama hakkını elde etmişlerdir.

Fatura, biri malzeme veren işletmenin deposuna aktarılmalı ve ikincisi alıcıya verilmeli, iki nüsha olarak düzenlenmelidir.

Malzemelerin yana serbest bırakılması için fatura doldurma talimatları

- Belgenin ilk bölümünde, koymalısınız fatura numarası iç belgelere göre.

- sonra tam Firma Adı, birlikte OKPO(şirketin kurucu belgelerinde yer alan Tüm Rusya İşletme ve Kuruluş Sınıflandırması anlamına gelir).

- Ardından, ilk tablo girilir tarih fatura düzenleme, operasyon tipi kodu, (böyle bir sistem kullanılıyorsa) ve yapısal alt bölüm ve aktivite alanı belgeyi veren şirket.

- Daha sonra benzer şekilde, alıcı ve sorumluluk sahibi kişi teslimat için (ancak belirli ad ve soyadları belirtmeden).

- Bundan sonra, bu faturanın düzenlendiği belgeye (sipariş, talimat, sözleşme vb.), numarasını ve derleme tarihini gösteren bir bağlantı yapılır.

“Kime” satırı, materyalin alıcısı, soyadı, adı, onları doğrudan alan yetkili kişinin himayesi hakkında bilgileri içerir (alıcı buna göre hareket ediyorsa vekaletname ayrıntıları da buraya girilir) .

M-15 formunun ana tablosunun doldurulması

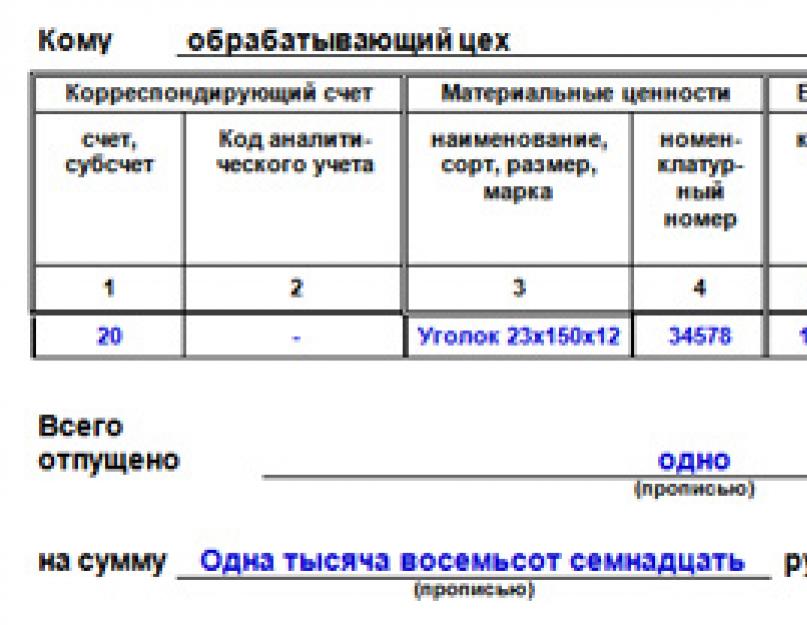

- Sütun 1 ve 2 muhasebe alt hesabı ve silinen malzemelerin analitik muhasebesi için kod hakkında bilgi içerir.

- Sütun 3 malzemelerin adını bazı ayrıntılarla birlikte gösterir: özellikler, marka, sınıf ve boyut.

- AT 4. sütun işletmede bir veya daha fazla malzeme türüne verilen isimlendirme numarası girilir. Böyle bir sayı yoksa, hücreyi boş bırakmanız gerekir.

- Sütun 5 OKEI'ye (tüm Rus ölçü birimleri sınıflandırıcısı) göre malzeme ölçü birimi kodunu içerir.

- Sütun 6- bu, bu malzemelerle ilgili ölçü biriminin özel adıdır.

- Sütun 7 faturada serbest bırakılan malzemelerin tam miktarını içerir.

- Sütun 8 depo sahibi tarafından doldurulur ve depodan fiilen salınan malzemeler hakkında bilgi içerir.

- Sütun 9 Satılan malın değeri hakkında. İşte toplam fiyatları.

- AT sütun 10 KDV hariç fiyat.

- AT sütun 11 tahsis edilen KDV ile ilgili veriler girilir.

- Sütun 12- KDV dahil toplam malzeme maliyeti (yani önceki sütunlardaki toplam).

- Sütun 13 malzemelerin envanter numarasını içerir.

- Sütun 14(varsa) malzemelerin pasaport numarasını gösterir.

- AT sütun 15 giriş numarası depo kayıt kartına girilir.

Aşağıdaki tabloyu doldurduktan sonra, depodan serbest bırakılan malzemelerin miktarı ile bunların tam maliyeti ve KDV'sine ilişkin verileri kelimelerle belirtmeniz gerekir.

Sonunda fatura, muhasebeci, depodan malzemelerin serbest bırakılmasından sorumlu çalışanlar ve alıcı tarafından imzalanmalıdır. Belgeyi damgalamak gerekli değildir, ancak alıcı isterse, (varsa) bir damga koymak daha iyidir.

Gaz boru hattının inşası için genel yükleniciyiz. Müteahhitimiz ile sözleşme imzaladık. Bu anlaşma kapsamında, malzemeleri M-15 formunda al-ver esasına göre aktarıyoruz. M-15'teki malzemelerin fiyatını veya satın alma fiyatını değil, örneğin tahmini fiyatı belirtemez miyiz? Satın alma fiyatını göstermeden malzemeyi müteahhide nasıl devredebiliriz?

Form M-15, Rusya Devlet İstatistik Komitesi'nin 30 Ekim 1997 tarih ve 71a sayılı Kararı ile onaylandı. Aynı zamanda, doldurma sırasına göre, müşteri tarafından sağlanan malzemelerin maliyetinin belirtilmesi için gereklilikler kararda sağlanmamıştır. Bununla birlikte, 28 Aralık 2001 tarih ve 119n sayılı Rusya Maliye Bakanlığı Emri ile onaylanan Stokların Muhasebeleştirilmesi için Metodolojik Kılavuz'un 156. maddesine göre, yüklenici, yüklenici tarafından sağlanan malzemeleri bilanço dışı hesapta muhasebeleştirmelidir. "İşlenmek üzere Kabul Edilen Malzemeler". Analitik muhasebelerini müşteri, isim, miktar ve maliyet bazında yapar. Bu nedenle, transfer sırasında müşteri, tedarik edilecek malzemelerin maliyetini M-15 formunda belirtmelidir. Aynı zamanda, M-15 formundaki maliyeti bir satın alma fiyatı olarak belirtmek en iyisidir, çünkü örneğin, malzemelerin hasar görmesi durumunda, yüklenici formda belirtilen maliyeti geri almak zorunda kalacaktır.

Gerekçe

1. Aktarılan malzemelerin maliyeti faturada belirtilmelidir.

Kuruluşumuz (müşteri) malzemeleri yükleniciye M-15 numaralı fatura formu ve ücretli malzemelerin kabulü ve devri kapsamında bir iş sözleşmesi kapsamında iş yapması için teslim etti. Depo fiyatlarımızda KDV hariç miktar ve değeri belirtirler. Buna karşılık, yüklenici yerel bir tahminde bulunur, No. KS-2, No. KS-3 oluşturur ve müşterinin kullandığı malzemeler hakkında bir rapor oluşturur (f. No. M-15 ile aynı miktarda ve maliyette, yani, sapmalar olmadan). Bu malzemeler doğru bir şekilde taşınıyor mu? Fiyatlar belirtilmeli mi yoksa fiyatsız transfer etmek daha mı iyi - sadece miktar olarak mı?

Sorumlu

VS. Rikov,

Vergilendirmede Lider Uzman, VNIIRA JSC

Yüklenici, M-15 No'lu Form'da belirtilen fiyatları temin edeceği malzemelerin kullanımına ilişkin raporuna dahil eder. İşin tamamlanmasından sonra, müşteriye malzemenin tüketimi hakkında bir rapor sunmakla yükümlüdür. Ayrıca, bakiyesini iade edin veya müşterinin rızasıyla, onunla kalan kullanılmayan malzemenin maliyetini dikkate alarak işin fiyatını düşürün (madde 1, Rusya Federasyonu Medeni Kanunu'nun 713. maddesi).

Birincil muhasebe belgelerinin birleşik formlarının albümlerinde böyle bir eylem biçimi bulunmadığından, herhangi bir biçimde düzenlenebilir, ancak Kasım Federal Yasası'nın 9. maddesinin 2. paragrafında belirtilen zorunlu ayrıntıları içermelidir. 21, 1996 No. 129-FZ "Muhasebe Üzerine" . İki tarafça imzalanan maddi varlıklara zarar verme fiili temelinde, çift camlı pencerelerin maliyeti yüklenicinin bilançosundan düşülür. Aynı zamanda, müşteriye, işlenmek üzere alınan ve bozulmaya maruz kalan malzemelerin ücretini tazmin etme yükümlülüğü vardır.*

Malzemelerin yana serbest bırakılması için bir fatura, aynı kuruluşun birbirinden bölgesel uzaklıkta bulunan şubeleri veya yapısal bölümleri arasındaki malzeme varlıklarının hareketini hesaba katmak için tasarlanmış birincil bir depo muhasebe belgesidir.

Bu irsaliye, envanter kalemlerini farklı kuruluşlar arasında taşımak için de kullanılabilir, ancak yalnızca aralarında özel bir anlaşma varsa.

Hangi durumlarda verilir?

Bu belge, yalnızca veren ve alan birimler gerçekten birbirinden önemli bir bölgesel mesafede bulunduğunda geçerlidir. Aksi takdirde, envanter kalemlerinin hareketini de yansıtan diğer belge biçimlerinin kullanılması tavsiye edilir.

Tarafa malzeme verilmesi için fatura Malların ve malzemelerin taşınması sırasında satış olmadığı durumlarda kullanılması tavsiye edilir.(genellikle bu amaçlar için kullanılır). Bu işlem, hem bir kuruluş içinde hem de önceden anlaşma ile iki farklı işletme arasında gerçekleştirilebilir. Bu tür mal ve malzeme hareketleri, bunların muhafaza için transferi veya müşteri tarafından tedarik edilen hammaddelerin transferidir.

Malları ve diğer malları ve malzemeleri saklamak için transfer ederken

Mülkiyet hakları kendilerine devredilmeden, ancak alıcının güvenliklerini sağlama yükümlülüğü ile devredilen maddi varlıklar, koruma altındaki mülk olarak kabul edilir.

Malların ve malzemelerin saklama için devrine, bir depolama sözleşmesinin ve bir faturanın imzalanması eşlik eder.

Depolama süresinin sonunda, maddi varlıklar geri iade edilir.. İade için benzer bir belge düzenlenir, ancak şimdi alıcı göndericidir.

Hammadde geçişi için

Tolling hammaddeleri, ürünleri işlemek veya üretmek için müşteriden alınan malzemelerdir.

nerede Mal ve malzemeler bedeli ödenmeden kabul edilir. ve yürütücü kuruluş bunları işlenmiş bir biçimde müşteriye eksiksiz olarak iade etmekle yükümlüdür (Envanter Muhasebesi için Metodolojik Kılavuz'un 156. maddesinin 2. paragrafı).

Hangi formda verilir?

Envanter kalemlerinin bir tarafa bırakılması, kuruluş içinde geliştirilen bir belge ile belgelenebilir veya işletme birleşik M-15 formunu kullanabilir.

Şirket kendi formunu kullanıyorsa, form siparişle onaylanmalı ve gerekli ayrıntıları içermelidir:

- belgenin adı;

- seri numarası ve derleme tarihi;

- serbest bırakan ve alan tarafın adı;

- envanter kalemlerinin serbest bırakılması için temel;

- malzeme değerlerine ilişkin veriler: isim, ölçü birimi, miktar, fiyat ve değer;

- malları serbest bırakan ve kabul eden sorumlu kişilere ilişkin veriler.

Tek bir organizasyon içinde kendi formunuzu kullanmak daha mantıklı, üçüncü taraflara yönelik olmayan dahili muhasebe bilgileri veya veriler içeren sütunlar ekleyebilirsiniz.

Maddi varlıkları farklı kuruluşlar arasında taşırken, birleştirilmiş M-15 formunun kullanılması uygundur, bu nedenle üçüncü taraf kuruluşun işlemin belgelenmesiyle ilgili olarak serbest bırakan tarafa karşı talepte bulunmayacaktır.

Maddi varlıkların hareketinde bir taşıyıcı kuruluş yer alıyorsa, OKUD'a göre 0504205 şeklinde bir fatura düzenlenmesi önerilir. Sadece düzenleyen kuruluşun ve mal ve malzemeleri alan kuruluşun verilerini değil, aynı zamanda taşıyıcının verilerini de gösterir.

Doldurma kuralları

M-15

Form M-15, kuruluş veya yapısal birim çalışanları tarafından doldurulur, mal ve malzeme sorunu üreten. Bu, faturayı yazan ve depo görevlisine veya doğrudan sorumlu depo çalışanına aktaran bir muhasebeci olabilir. Biri serbest bırakan ve alan taraf için olmak üzere iki nüsha halinde düzenlenir.

Fatura, seri numarasını ve derleme tarihini ve ayrıca belgeyi veren kuruluşun adını içermelidir. Bir gönderen yapısal birim ve mal ve malzemeleri alan bir yapısal birim gereklidir. Muhasebe kolaylığı için, bu yapısal birimlerin (depolama veya üretim) faaliyet türünü belirtmek istenir.

"Temel" sütununda, materyallerin serbest bırakılmasına izin veren belgelerin ayrıntıları yazılır. Bu bir emir, malzemelerin serbest bırakılması için bir emir, bir teçhizat veya bir vekaletname olabilir.

M-15 formunun tablo kısmı, aktarılan malzeme değerlerine ilişkin bilgileri gösterir.:

- marka, kalite ve boyutu belirten malzemenin adı;

- onun ürün numarası;

- birim;

- esas belgeye göre ihraç edilecek mal ve malzemelerin miktarı ve düzenlenen malzemelerin fiili miktarı;

- fiyat, tutar, KDV tutarı ve katma değer vergisi dahil maddi varlıkların nihai miktarı;

- aktarılan malzemeler hakkında ek bilgiler - envanter numarası (sabit varlıklar saklama için aktarılırsa).

Satılan mal ve malzemelerin miktar, miktar ve KDV'si ile ilgili veriler özetlenir ve ayrı sütunlarda kelimelerle belirtilir.

Aktarılan malları ve malzemeleri, miktarlarını ve miktarlarını doğru bir şekilde tanımlamaya izin veren veriler olmadan ve bu tür malzemelerin hareketi için temel veriler olmadan ve ayrıca aktaran ve alan tarafları belirtmeden fatura geçersizdir.

Aşağıda fatura formu ve nasıl doldurulacağına dair bir örnek bulunmaktadır:

OKUD'a göre 0504205 formları

OKUD'a göre 0504205 formundaki fatura ayrıca kayıt numarasını ve tarihini de içermelidir.. Malları ve malzemeleri taşıyan gönderenin, alıcının ve kuruluşun adını ve TIN'ini gösterir.

"Temel" sütunu, gönderen ve alıcı arasındaki anlaşmanın ayrıntılarını, ayrılma emrini ve materyalleri alma vekaletini gösterir.

Belgenin tablo kısmı, aşağıdakiler hakkında bilgi içerir::

- isim, sınıf, marka ve diğer gerekli verileri gösteren malzeme değerleri;

- mal ve malzemelerin madde numarası veya pasaport numarası;

- ölçü birimi ve fiyat;

- olaydan sonra serbest bırakılacak ve serbest bırakılacak maddi varlıkların miktarı;

- KDV'siz malzeme maliyeti, KDV tutarı ve vergili malzeme maliyeti.

Miktar ve maliyetle ilgili tablo verileri özetlenir, KDV'li malzemelerin toplam maliyeti ile ilgili bilgiler uygun sütunda kelimelerle belirtilir.

Belge imzalama

Form M-15, maddi varlıkların serbest bırakılmasına izin veren kişi tarafından imzalanır.(örneğin, bir yönetmen, baş mühendis, üretim yardımcısı veya yapısal birimin başkanı). Ayrıca fatura, kuruluşun baş muhasebecisi ve mali açıdan sorumlu kişi tarafından imzalanmalıdır.

OKUD'a göre 0504205 formundaki irsaliye, sorumlu icracı tarafından onaylanır - bu, kural olarak, belgeyi veren malzeme masasının muhasebecisidir. Malzeme varlıkları serbest bırakıldığında, irsaliye malzemeleri gönderen maddi sorumlu kişi tarafından onaylanır.

Baş muhasebecinin ve baş muhasebecinin imzaları burada sağlanmaz, çünkü maddi varlıkların tarafa bırakılması, iki kuruluş arasında imzalanan bir anlaşma ve mal ve malzeme almak için bir vekaletname temelinde gerçekleştirilir.

Baş muhasebecinin ve baş muhasebecinin imzaları burada sağlanmaz, çünkü maddi varlıkların tarafa bırakılması, iki kuruluş arasında imzalanan bir anlaşma ve mal ve malzeme almak için bir vekaletname temelinde gerçekleştirilir.

Alıcı tarafta, fatura ya malzemeleri deposuna alan depo sahibi tarafından ya da alınan malzemeleri üretime aktaracak olan üretim departmanı başkanı tarafından onaylanır.

Tüm imzalar, belgeyi imzalayan kişinin konumunun adını ve imzasının kodunun çözülmesini içermelidir. En az bir imza olmadan bu belge geçersizdir ve dikkate alınamaz.

Yazdırmam gerekiyor mu?

OKUD'a göre M-15 formları ve 0504205 formları üzerlerine damgalama sağlamaz. Buna göre, bu belgeler mühürsüz geçerlidir.

Ancak, iki farklı işletme arasında belge alışverişinde bulunulurken her iki tarafın imzalarının mühürlerle tasdik edilmesi iş devir kurallarında gelenekseldir. Kuruluşlar bu anı, saklama sözleşmesinin veya otoyol geçiş sözleşmesinin ekinde düzeltebilir.

Aynı organizasyonun farklı yapısal bölümleri arasında malzeme taşırken, eğer dahili bir yerel belge tarafından sağlanmışsa, mühürler takmak da mümkündür.

Stok hareketi gerçeği muhasebe belgelerine nasıl kaydedilir?

Malzemelerin serbest bırakılması için fatura, envanter belgeleri günlüğüne kaydedilir. serbest bırakan ve alan taraflarda. Raporlama döneminin sonunda (hafta, on yıl, ay), maddi olarak sorumlu kişi, kayıtlara göre birincil belgeleri muhasebe departmanına aktarır.

Muhasebeci, tarafların serbest bırakılması için bir fatura düzenlenen ticari işlem temelinde kayıtlar yapar ve muhasebeye yansıtır.

Muhasebeci, tarafların serbest bırakılması için bir fatura düzenlenen ticari işlem temelinde kayıtlar yapar ve muhasebeye yansıtır.

Saklama için bir transfer gerçekleştirilmişse, alıcı kuruluş bunları bilanço dışı 002 “Saklama için kabul edilen malzemeler” hesabına yansıtır.

Gönderen kuruluş, malları ve malzemeleri bilançosundan düşürmez ve hareketlerini yalnızca 10 “Malzeme” hesabının analitik muhasebesinin alt hesaplarına yansıtır.

Benzer şekilde, gönderen, tonajlı hammaddeleri aktarırken malzeme değerlerini yansıtacaktır, ancak işlemi gerçekleştiren kuruluş bunları bilanço dışı hesap 003 “İşleme için kabul edilen malzemeler” üzerinde düzeltir.

Bir organizasyonun bölgesel olarak uzak yapısal bölümleri arasında maddi varlıkları transfer ederken, muhasebe kayıtları transferin amacına bağlı olacaktır.

- Bu, depolar arasında bir hareketse, kayıtlar yalnızca hesap 10 "Malzemeler"in farklı alt hesapları arasında olacaktır.

- Malzemeleri üretime aktarırken, 10 hesabının kredisinden 20 "Ana üretim" hesabının borcuna borçlandırılırlar.

Ne kadar süre saklanır?

Tüm birincil belgeler gibi, malzemelerin yana bırakılmasına ilişkin fatura, kuruluşta en az beş raporlama yılı boyunca saklanmalıdır., bundan sonra yok edilebilir. Depolama, kural olarak, işletmenin muhasebe departmanı tarafından gerçekleştirilir. Büyük hacimli iş akışına sahip büyük işletmelerde bu işlev ayrı bir görevliye atanır.

Malzemelerin serbest bırakılması için bir fatura, malların ve malzemelerin bir kuruluş içinde, ancak bölgesel olarak uzak bölümleri arasında veya depolama veya işleme için malzeme aktarırken farklı kuruluşlar arasında hareketi için düzenlenir. İşletme, kendi formunu geliştirme veya birleşik formları kullanma hakkına sahiptir.

Bir hata bulursanız, lütfen bir metin parçasını vurgulayın ve tıklayın. Ctrl+Enter.

M-15 belgesi, üçüncü bir tarafa aktarılan malzemelerin listesini içeren bir faturadır. M-15, envanter listesiyle birlikte, muhasebe departmanı uzmanları veya diğer yetkili kişiler (örneğin, bireysel girişimcinin kendisi tarafından) tarafından derlenen bir grup belgeyi ifade eder. Ücretli malzeme listesini içeren bir fatura zorunlu bir belge değildir, ancak yine de sektörler arası etkileşimde hem küçük işletmeler hem de büyük kuruluşlar tarafından yaygın olarak kullanılır ve kullanılır.

M-15 formu da birleşik değildir: her şirket, yapıyı gerektiği gibi değiştirerek ve gereksiz olanları ortadan kaldırarak kendi belgesini geliştirebilir. Ancak, hazır bir standart fatura indirip doldurmak çok daha uygundur.

M-15 belgesi nasıl doldurulur?

Kullanım için en uygun ve hemen hemen her durumda uygun olan, bir sonraki paragrafta verilen bağlantıdan Excel formatında indirilebilen standart bir formdur. Bu belge 1997 yılında geliştirilmiş ve aynı yılın 30 Ekim'inde Rusya Federasyonu Devlet İstatistik Komitesinin 71a sayılı Kararı ile onaylanmıştır. Doğru doldurmak zor değil: gerekli verileri dikkatlice girmek için sütundan sütuna geçmek yeterlidir.

Küçük doldurma nüansları hala var; daha ayrıntılı olarak ele alınmalıdırlar:

- Form M-15 genellikle şirketin muhasebecisi tarafından, bazen de bir mağaza görevlisinin yardımıyla doldurulur. Bir veya iki sorumlu kişinin bulunması, belgenin yasanın gereklerine tam olarak uyması için yeterlidir.

- Halihazırda, faturayı tasdik etmek için, üzerine kuruluşun veya yapı biriminin mühür ve damgalarının yapıştırılması gerekli değildir. Belgeyi doldurmak da eskisinden biraz daha kolay hale geldi: şimdi, orijinalliğini vermek için derleyicinin (derleyicilerin) ve sorumlu kişinin imzası yeterli.

- Gelen veya giden bir nakit siparişinden farklı olarak, M-15 formu iki nüsha olarak doldurulmalıdır: ilki bir tüzel kişiliğe veya bireysel bir girişimciye ait bir depoda saklanır ve ikincisi tüm imzalarla birlikte bankaya aktarılır. hammadde veya diğer envanter kalemlerinin alıcısı.

Önemli: yasa koyucu, M-15 formunun tasarımı için katı gereksinimler getirmez. Bilgisayarda yazılabilir veya el yazısıyla yazılabilir. Esas olan, belgenin yürütücülerin ve sorumlu kişilerin imzaları ile tasdik edilmesi ve içinde verilen bilgilerin doğru olmasıdır. Şimdi, elektronik belge yönetimine tam bir geçiş çağında (örneğin, Fırat sistemini kullanarak), M-15 formunun boş formlarını yazdırmak değil, tüm verileri hemen bunlara girmek mantıklıdır: o zaman bitmiş belgede ayarlamalar yapmak, zaten tam olarak doğrulanmış sürümü yazdırmaya göndermek daha kolay olacaktır.

Faturanın üst kısmını doldurma prosedürü:

- İlk önemli alan belge numarasıdır. Yapıştırırken, tüm iç ciro boyunca uçtan uca numaralandırma kullanılması önerilir; aksi takdirde aynı numara altında birkaç farklı menkul kıymetin aynı anda sisteme kaydedilmesi ileride karışıklık yaratacaktır.

- Ardından, materyalleri veren tüzel kişiliğin tam adını (resmi olarak kabul edilen kısa adla birleştirilebilir) ve Tüm Rusya İşletmeler ve Kuruluşlar Sınıflandırıcısı veya OKPO'ya göre kodu belirtmeniz gerekir.

- Aşağıdaki maddeler, M-15 formunun doldurulma tarihi (mevcut değeri kullanmanız gerekir; eski tarihlendirme kabul edilmez) ve genel sınıflandırıcıya göre işlem kodudur.

- Şimdi, gönderici, alıcı ve teslimattan sorumlu için, operasyonun hangi yapısal bölümlerde gerçekleştirildiğini ve organizasyonun genel kapsamının ne olduğunu ayrı sütunlarda belirtmek gerekiyor.

Önemli: sadece genel, en temel bilgiler verilmelidir; bu durumda sorumlu kişilerin isimleri ve pozisyonları, ihmal edilebilecek gereksiz bilgilerdir.

- Bir sonraki alana, fatura düzenlemek için temel teşkil eden basılı veya elektronik bir belgeye bağlantı girmeniz gerekir. Bu, mutlaka atanan numarayı ve yazı tarihini belirten bir sipariş, sözleşme veya sipariş olabilir (birincisi eksikse kayıt).

- Son ve sondan bir önceki bölümlerde, "Kime" ve "Kimin Aracılığıyla", sanatçıların soyadları, adları, soyadı ve konumları ile gerekirse hareket ettikleri vekaletname sayıları , verilmelidir.

M-15 formunun alt tablosu aşağıdaki sıraya göre hazırlanmıştır:

- Sütun 1- mevcut numaralandırmaya göre hesap / alt hesap numarası.

- 2. sütun- serbest bırakılan (bilançodan yazılan) envanter kalemlerinin analitik muhasebe kodu.

- Sütun 3- adını, önemli özelliklerini, markalarını ve çeşitlerini gösteren devredilen dönen varlıkların listesi.

- 4. sütun- üretimde benimsenen terminolojiye göre satılan birim sayısı. Hiçbiri yoksa, alanlar boş bırakılmalı veya daha çok tavsiye edilirse, içine tire konmalıdır.

- Sütun 5- Tüm Rusya Sınıflandırıcısına (OKEI) göre malzeme miktarını ölçmek için kullanılan birimin kodu.

- Sütun 6- kullanılan ölçü biriminin deşifre edilmiş (genel olarak kabul edilen) adı (kilogram, litre, balya vb.).

- Sütun 7- uygun birimlerde ölçülen, taşınacak planlanan mal ve malzeme sayısı.

- Sütun 8- serbest bırakılan hammaddelerin gerçek miktarı (bu madde hem muhasebeci hem de depo sahibi tarafından doldurulabilir).

- Sütun 9- yerel para biriminde (ruble) serbest bırakılan her pozisyonun toplam maliyeti.

- Sütun 10- ruble cinsinden katma değer vergisi hariç hesaplanan malların fiyatı.

- Kutu 11- KDV de ruble olarak ifade edilir.

- Kutu 12- tedarik edilen malzemelerin toplam maliyeti, bu sefer KDV dahil (ruble olarak ifade edilir).

- Kutu 13- envanter listesine göre aktarılan pozisyonun numarası.

- Kutu 14- Pozisyon numarası. Eğer orada değilse, alan boş bırakılabilir veya içine bir tire konabilir (el ile veya bilgisayarda birkaç tire veya tire).

- Kutu 15- Depo dosyasına göre düzenlenen birim ile ilgili kaydın seri numarası.

M-15 formunun son bölümünde (genellikle arkada) şunları sağlamanız gerekir:

- Üçüncü bir tarafa aktarılan toplam öğe sayısı (pozisyonlar, birimler değil).

- KDV dahil irsaliyede yer alan hammaddelerin tam maliyeti.

- Ayrı olarak - katma değer vergisinin toplam değeri.

Belge, baş muhasebeci tarafından onaylanmıştır ve ayrıca mağaza görevlisinin (“Serbest Bırakılan”), icra memurunun ve mal ve malzemelerin alıcısının imzalarını içerebilir. Daha önce belirtildiği gibi, bir mühür veya damga isteğe bağlıdır; mümkünse, karşı tarafın olası imalarını önlemek için, onları bırakmak daha iyidir.

Form M-15 - form (Excel'de indirin)

Herhangi bir elektronik tablo uygulamasında açılması ve düzenlenmesi kolay olan hazır M-15 formunu yukarıdaki bağlantıdan indirebilirsiniz. Yazdırırken, belge A4 formatında bir sayfaya (her iki tarafa) yerleştirilebilir veya iki ayrı sayfaya yerleştirilebilir. Faturanın tüm alanları ve başlıkları değiştirilebilir ve formun kendisi tamamen çalışmaya hazırdır.

M-15 - örnek doldurma şeklinde fatura

M-15 formunu doldurmak özellikle zor olmasa da, hem deneyimli bir muhasebeci hem de departmanın acemi bir çalışanı için formu doldurma şablonuna aşina olmaları faydalı olacaktır. Bitmiş belgenin bir örneğini yukarıdaki bağlantıdan indirebilirsiniz.

Özetliyor

M-15 formu birleşik değildir ve zorunlu değildir, ancak kullanımı iş akışını basitleştirmeye ve düzenlemeye yardımcı olacaktır. İrsaliye, elden veya bilgisayar ortamında doldurulabilir, ancak her halükarda yürütücülerin ve sorumlu kişilerin imzaları ile onaylanması gerekir.

Belgeyi damgalamak gerekli değildir, ancak mümkünse arzu edilir: bir damganın varlığı, materyalleri serbest bırakan kuruluşun iyi niyetinin mahkemede ek kanıtı olacaktır.

Sözleşmelere ve diğer belgelere dayanarak, maddi varlıkların kendi kuruluşlarının toprakları dışında bulunan çiftliklerine veya üçüncü taraf kuruluşlara bırakılması durumunda, malzemelerin taraflara serbest bırakılması için bir fatura düzenlenir. Daha sık olarak, belge ilk durumda uygulanır.

Standart sektörler arası form No. M-15 (30 Ekim 1997 tarih ve 71a sayılı Rusya Devlet İstatistik Komitesi Kararı ile onaylanmıştır) bir belge formu olarak kullanılır.

Fatura iki nüsha halinde düzenlenir: ilki depoya aktarılır (mal ve malzemelerin serbest bırakılması için temel olarak); ikincisi - mal ve malzemelerin alıcısına.

Fatura, muhasebe departmanında - bu muhasebe alanından sorumlu çalışan tarafından, depoda - mağaza sorumlusu tarafından, şefin yazılı emri ve mal ve malzeme alıcısı tarafından sunulan vekaletname ile düzenlenebilir, veya yapısal birimde - sorumlu bir çalışan tarafından.

Faturanın düzenlenmesine birkaç kişi katılabilir. M-15 numaralı form sütununu doldurma prosedürünü açıklarken, herhangi bir sütunun belirli bir çalışan tarafından doldurulması gerekip gerekmediğini mutlaka belirteceğiz.

Faturaların numaralandırılması süreklidir. Yeni yıldan itibaren numaralandırma 1 numaradan başlar.

İlk tablo şunları gösterir:

- fatura tarihi;

- işlem türü kodu (kuruluş bir kodlama sistemi kullanıyorsa doldurulur);

- gönderen: yapısal birimin adı ve faaliyetinin türü;

- alıcı: yapısal birimin adı ve faaliyetinin türü;

- tedarikten sorumlu: yapısal birimin adı, faaliyetinin türü ve yüklenicinin kodu (kuruluş bir kodlama sistemi kullanıyorsa doldurulacaktır).

"Kime" satırında, maddi varlıkların alıcısının adını belirtin: kuruluşlarının çiftlikleri veya üçüncü taraf kuruluşları. Ayrıca, alıcı tarafından sunulan vekaletnamenin ayrıntılarının yanı sıra soyadı, ad, patronimik bilgilerini de girerler.

Kuruluşta oluşturulan iş akışı planına göre, fatura muhasebe departmanında düzenlenmezse, faturanın ana tablosunun 1. ve 2. sütunları malzeme tablosunun muhasebecisi tarafından doldurulacaktır:

- bir muhasebe sentetik hesabı ve envanter hesabının yazışmasının bu fatura temelinde hazırlanacağı bir alt hesap;

- silinen değerlerin analitik muhasebesi için kod. Aşağıdaki sütunlar muhasebeci olmayan bir kişi tarafından doldurulabilir.

Sütun 4, geliştirilen terminoloji-fiyat etiketine göre işletmede bu tür malzeme varlıklarına atanan madde numarasını gösterir. Bir işletmenin küçük bir stok çeşitliliği varsa, onlara madde numaraları atamayabilir. Bu durumda, sütuna bir tire yerleştirilir.

Sütun 5, OKEI'ye göre ölçü biriminin kodunu gösterir.

Sütun 6, bu tür malzeme için kabul edilen ölçü biriminin adını gösterir (parça, kilogram, metre, vb.).

Sütun 7, faturada serbest bırakılacak malzeme miktarını gösterir.

Sütun 8, mallar ve malzemeler depodan serbest bırakıldığında depo sahibi tarafından doldurulur. Çıkarılan malların gerçek miktarını gösterir.

Depoda yalnızca nicel muhasebe tutulursa (veya yapısal birimin sorumlu çalışanı malzeme fiyatlarını bilmiyorsa), 9 ila 12 numaralı sütunlar bir muhasebeci tarafından doldurulur.

Sütun 9, KDV hariç bir birim mal ve malzemenin ruble ve kopek cinsinden fiyatını gösterir.

10. sütunda - KDV hariç tüm mal ve malzeme miktarının ruble ve kopek cinsinden maliyeti. Sütun 8 ve 9'daki göstergelerin ürünü olarak hesaplanır.

Sütun 11, tüm mal miktarı üzerindeki KDV tutarını içerir. 10. sütundaki göstergenin ilgili KDV oranıyla çarpılmasıyla hesaplanır.

Sütun 12, KDV dahil malların toplam maliyetini gösterir. 10. ve 11. sütunlardaki göstergelerin toplamı olarak hesaplanır.

13'ten 15'e kadar olan sütunlar dükkân sahibi tarafından doldurulur:

- sütun 13, depo dosyasına göre malzemeye atanan stok numarasını gösterir;

- 14. sütunda - genellikle değerli metaller, taşlar içeren maddi varlıklar için mevcut olan pasaport numarası. Diğer durumlarda, sütuna bir tire konur;

- 15. sütunda malzeme muhasebe kartındaki giriş numarası yazılır.

- maddi varlıkların serbest bırakılmasına izin veren sorumlu kişi;

- maddi değerleri serbest bırakan kişi;

- Baş Muhasebeci;

- değer alıcısı.