Dönen üretim varlıkları- bu, sabit üretim varlıklarının aksine, her üretim döngüsünde tüketilen ve maliyeti olan işletme sermayesinin kısmıdır. tamamen yeni oluşturulan ürünlere (işler, hizmetler) aktarılır.

İşletme sermayesinin ayni içeriği, üretim stoklarında (hammaddeler, temel ve yardımcı malzemeler, yakıt vb.) bulunan ve üretim sürecine giren emeğin nesneleri, yeni ürünlerin geliştirilmesi için gelecek yılların maliyetleridir. ve maliyeti 10 bin rubleyi geçmeyen teknolojinin, düşük değerli ve hızlı giyilen ürünlerin iyileştirilmesi. veya hizmet ömrü maliyetine bakılmaksızın 12 aydan az olan.

dolaşım fonları- bunlar, üretim sürecinin sürekliliğini ve işletmenin ürün (iş, hizmet) satışını sağlayan fonlardır. Dolaşım alanına hizmet etmek, tedarik ve pazarlama faaliyetlerini yürütmek için kullanılırlar.

Dolaşım fonları, satışa hazır ürünler, sevk edilen, ödemesi için bankaya gönderilmeyen veya transit halinde olan ürünler, banka hesaplarındaki alacaklar ve nakit para ve ham madde alımı için gerekli hesaplamalardan oluşmaktadır. malzeme, malzeme, yakıt vb. ücretlerin ödenmesi.

İşletme sermayesinin ayni içeriği, varlık olarak adlandırılan işletmelerin bilançolarının sol tarafında incelenir. Bu nedenle, işletme sermayesinin bireysel unsurlarına denir. varlıklar .

İşletme sermayesi oluşumu için yatırılan fonlar, bilançoların pasif adı verilen sağ tarafında incelenir. Bu nedenle, bireysel işletme sermayesi kaynakları denir yükümlülükler .

İşletme sermayesi iki ana kaynaktan oluşur:

1) sahip olmak yani kuruluşa kuruluş sırasında tahsis edilen ve gelecekte doldurulan fonlar,

2) ödünç alınmış fonlar (krediler).

Kendi işletme sermayesi- bu, işletmenin mülk bağımsızlığını ve finansal istikrarını karakterize eden işletme sermayesinin bir parçasıdır. Esas olarak kârlardan yapılan kesintiler yoluyla oluşturulurlar.

Ödünç alınan fonlar- bu, işletme sermayesi oluşumunun kaynağıdır; banka kredileri (krediler) şeklinde ve diğer kaynaklardan alınan fonlar; geçici olarak işletmenin tasarrufundadır ve kendi işletme sermayesi oranında kullanılmaktadır.

Kendi işletme sermayesinin büyümesi için ana finansman kaynağı işletmenin kârıdır. Geçici ihtiyaçlardan kaynaklanan ilave işletme sermayesi ihtiyacı kısa vadeli banka kredileri ile sağlanmaktadır.

İşletmeler, sahip olunan ve ödünç alınan fonlara ek olarak, sürekli olarak ilgili fonlar- Her türlü ödenecek hesaplar.

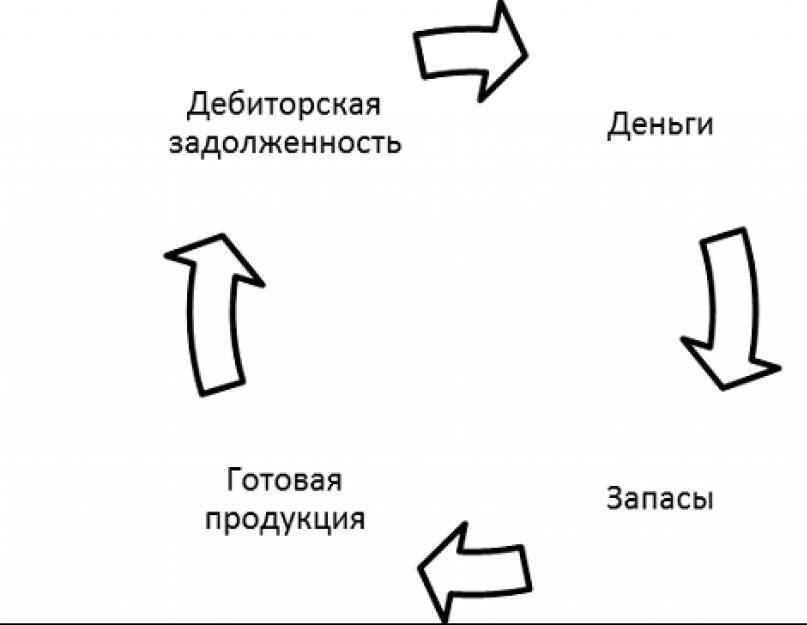

Döner sermaye İşletme üç aşamadan oluşur:

İlk aşamada, işletme sermayesi parasal biçimden meta biçime aktarılır (üretim stokları ve işgücü elde edilir),

İkincisi - alet ve emeğin katılımıyla üretim stokları bitmiş ürünlere (işler, hizmetler) dönüştürülür,

Üçüncü bitmiş ürünlerde (işler, hizmetler) satılır, fonlar serbest bırakılır ve tekrar para şeklini alır.

Satılan ürünler için para şirketin cari hesabına alındığında devre tamamlanmış kabul edilir. Devrenin birinci ve üçüncü aşamaları dolaşım alanına, ikincisi ise üretim alanına aittir. Üretim sürecinin sürekliliği, üç aşamanın her birinde işletme sermayesinin mevcudiyetini sağlar.

Ortalama yıllık işletme sermayesi maliyeti- olarak hesaplanır ortalama kronolojik, işletme sermayesinin girişi ve elden çıkarılması ayın ortasına kadar zamanlanır:

nerede işletim sistemi, işletim sistemi kg- sırasıyla yılın başında ve sonunda işletme sermayesinin maliyeti,

işletim sistemi ben- 1. gün işletme sermayesi maliyeti i-th ay, şubattan başlayarak ( i= 2) ve Aralık ile biten ( i = 12).

İşletmenin işletme sermayesinin kullanımının etkinliği, işletme sermayesinin cirosu ve ciro oranı gibi göstergelerle karakterize edilir.

İşletme sermayesi devri- bu, ilk aşamadan (satın alma) son aşamaya (bitmiş ürünlerin, işlerin, hizmetlerin satışı) gün olarak gerçekleştirilen tam dolaşımlarının süresidir:

nerede OS Çar- dönem için ortalama T işletme sermayesi dengesi

R- dönem için satış geliri T,

T- dönemin süresi, günler.

Örnek. İşletmenin işletme sermayesi dengesi şu şekildeydi: 1 Ocak - 110 bin ruble, 1 - 115 bin ruble, 1 - 125 bin ruble, 1 - 130 bin ruble. İlk çeyrekte ürün satışı 900 bin ruble olarak gerçekleşti. İşletme sermayesinin cirosunu hesaplayın.

Çözüm. Dönem için ortalama işletme sermayesi bakiyeleri:

Bir günlük kazanç:

İşletme sermayesi cirosu:

İşletme sermayesi devir oranı belirli bir süre için işletme sermayesi tarafından yapılan ciro sayısıdır:

Örnek. Önceki örneğin koşulları için, işletme sermayesinin devir oranını hesaplayın.

Çözüm. ciro oranı:

yani, çeyrek için, işletmenin işletme sermayesi 7,5 ciro yaptı.

Ciro göstergeleri oran ile ilişkilidir:

İşletmeler, işletme sermayesinin işleyişinin verimliliğini artırmak için yalnızca muhasebelerini değil, aynı zamanda hesapladıkları tayınlamayı da gerçekleştirir:

1) gün cinsinden işletme sermayesi normları,

2) parasal olarak işletme sermayesi normları.

standart- bu, parametrenin sınırlayıcı değerini, kaynak kullanım seviyesini yansıtan teknik ve ekonomik bir göstergedir.

İşletme sermayesi oranı- bu, işletmenin (firmanın) toplam işletme sermayesi ihtiyacını karşılamak için ihtiyaç duyduğu minimum nakit miktarıdır. Genel olarak, ayrı bir işletme sermayesi unsuru için standardın hesaplanması aşağıdaki formül kullanılarak yapılabilir:

nerede ANCAK- işletme sermayesinin ayrı bir unsurunun standardı,

Ö- dönem için bu öğenin cirosu (örneğin, yıl, çeyrek, ay vb. için malzeme tüketimi),

T- sürenin gün cinsinden süresi (bir yıl 360 gün, çeyrek - 90 gün, bir ay - 30 gün olarak alınır),

H- gün cinsinden bu unsur için işletme sermayesi stokunun normu,

İTİBAREN- bu elementin bir günlük tüketimi.

Örnek. Yıl için maliyet tahminine göre, malzeme ihtiyacı 720 bin ruble. Stok oranı 15 gündür (yani malzeme üretime geçmeden 15 gün önce teslim edilmelidir). Malzemeler için işletme sermayesi standardını hesaplayın.

Çözüm. Bir günlük malzeme tüketimi:

Malzemeler için işletme sermayesi oranı:

Bu, yıl boyunca işletmenin 30 bin ruble seviyesinde bir malzeme stoğu tutması gerektiği anlamına gelir.

Ekonomik literatürde, bir işletmenin işletme sermayesinin gruplandırılması, işletme sermayesinin aşağıdakilere bölündüğü kabul edilir:

1) ciro açısından:

a) dolaşımdaki üretim varlıkları(üretim alanı),

b) dolaşım fonları(dolaşım alanı);

2) işletme sermayesi unsuruna ilişkin olarak:

a) üretken rezervler(hammaddeler, malzemeler, yakıt, yedek parçalar, değeri düşük ve aşınan ürünler),

b) bitmemiş ürünlerin maliyeti(devam eden işler, ertelenmiş giderler),

c) bitmiş ürün(depolardaki ürünler, sevk edilen ürünler),

d) nakit ve yerleşim(nakit, alacaklar ve diğer ödemeler);

3) kapsama normalizasyonu ile:

a) normalleştirilmiş(üretken rezervler),

b) standartlaştırılmamış(uzlaşmalardaki nakit ve fonlar);

4)oluşum kaynağına göre:

a) sahip olmak,

İşletme sermayesi kavramı ve işletmenin faaliyetlerindeki rolü

tanım 1

Bir ekonomik varlığın işletme sermayesi altında, genel anlamda, üretim süreçlerinin sürekliliğini ve ürünlerinin satışını sağlamak için işletmenin fonlarına yatırılan fonları anlamak gelenekseldir.

Aslında, işletme sermayesi, parasal (değer) bir değerlendirmeye sahip olan ve aşağıdaki kriterleri karşılayan emek nesneleridir:

- bir üretim döngüsü boyunca tam kullanım;

- doğal malzeme biçiminde sürekli değişim;

- nihai ürüne değer aktarımı.

Döner sermaye, her biri bir dizi unsuru içeren üretim işletme sermayesi ve dolaşım fonlarından oluşur (Şekil 1).

Şekil 1. Bir ticari işletmenin işletme sermayesinin bileşimi ve yapısı. Author24 - öğrenci belgelerinin çevrimiçi değişimi

Açıklama 1

Kural olarak, işletme sermayesi esas olarak stoklarla (hammaddeler, sarf malzemeleri, yakıt vb.) temsil edilen üretim varlıklarından oluşur. Dolaşım fonları, tüm işletme sermayesinin yaklaşık %30'unu oluşturmaktadır.

İşletmenin işletme sermayesinin bireysel unsurlarının benzer bir oranı, yapılarını karakterize eder. Aynı zamanda bağlayıcı bir nitelik taşımadığı ve işletmenin spesifik iş koşullarına ve sektör özelliklerine bağlı olarak değiştirilebileceği anlaşılmalıdır.

Öyle ya da böyle, işletme sermayesi, işletmenin mülkünün ayrılmaz bir parçasıdır ve finansal ve ekonomik faaliyetlerinde büyük rol oynar. Dolaşımları sırasında, biçimlerini (nakit - stoklar ve ürünlerin üretimi için hammaddeler - bitmiş ürünler - nakit vb.) değiştirerek yeniden üretim sürecinin sürekliliğini sağlayan onlardır.

İşletme sermayesi kullanımının etkinliğinin tahmini göstergeleri

Bir ticari işletmenin ekonomik kaynağı olarak hareket eden işletme sermayesi, kullanımlarının etkinliğinin analizini ve değerlendirilmesini gerektirir. Döner sermayenin kullanımı, niteliğine ve dolaşımın özelliklerine göre belirlenir (Şekil 2).

Şekil 2. İşletmenin işletme sermayesinin dolaşım mekanizması. Author24 - öğrenci belgelerinin çevrimiçi değişimi

Döner sermaye, dolaşım sürecinde sürekli olarak biçim değiştirir. Nakit, üretim sürecinde bitmiş ürünlere dönüşen hammadde ve malzemeleri satın almak için kullanılır. İşletme tarafından üretilen bitmiş ürünler, pazar satışına tabidir ve bunun sonucunda işletme gelir elde eder. Böylece, işletme sermayesi yeniden parasal bir biçim kazanır ve ardından döngü tekrarlanır.

İşletme sermayesi kullanımının etkinliğini analiz etmek ve işletmenin finansal istikrarı için potansiyel olarak tehlikeli unsurları belirlemek için bir dizi gösterge kullanılmaktadır.

Başlıcaları:

- işletme sermayesinin ortalama yıllık değeri (bakiye);

- kullanım oranları;

- performans göstergeleri.

Onları daha ayrıntılı olarak ele alalım.

Bir ekonomik varlığın ortalama yıllık işletme sermayesi dengesi, bir işletmenin son iki yıldaki işletme sermayesinin ortalama değeri olarak anlaşılır. Analiz edilen dönem için işletme sermayesinin ortalama olarak ne kadarının emrinde olduğunu gösterir. Hesaplaması, göstergedeki olası dalgalanmaları düzeltmenizi sağlar.

Kullanım göstergeleri, bir ticari işletmenin işletme sermayesinin devir süresinin yanı sıra ciro ve yük oranıdır. Döner sermayenin doğasını ve dolaşım hızını yansıtırlar.

Son olarak, karşılık gelen katsayı ve bunların serbest bırakılma miktarı ile temsil edilen işletme sermayesinin verimlilik göstergeleri, finansal yatırımların cari varlıklara getirdiği etkiyi karakterize eder.

Hesaplama yöntemini daha ayrıntılı olarak ele alalım.

İşletme sermayesi kullanımına ilişkin göstergeleri hesaplama metodolojisi

Bir ekonomik varlığın işletme sermayesi kullanımının göstergelerini ve bunların etkinliğini hesaplama metodolojisi, göstergelerin ekonomik anlamına dayanmaktadır. Hesaplamaları için ana formüller aşağıda sunulmuştur.

Ortalama yıllık işletme sermayesi dengesi ($OS$), analiz edilen dönem için toplam işletme sermayesi miktarının aritmetik ortalaması olarak tanımlanır. Değeri formülle belirlenebilir

$OS = (OS_0 + OS_1) / 2$

burada $OS_0$ ve $OS_1$, analiz edilen ve önceki dönemler için cari varlıklardır.

Ciro oranı ($Kob$), şirketin ürünlerinin satışından elde ettiği gelirin, dönemin ortalama işletme sermayesine oranı olarak tanımlanır. Hesaplanması için formül aşağıda gösterilmiştir:

$Cob = Gelir / OS$

Aslında bu katsayı, bir ekonomik varlığın işletme sermayesinin dönem boyunca kaç çevrimi tamamladığını yani kaç çevrimden geçtiğini gösterir.

Devir oranının tersi, işletme sermayesi kullanım faktörüdür ($Zob$). Buna göre, aşağıdaki formülle bulunabilir:

$Guat = 1 / Kob = İşletim Sistemi / Gelir$

Bu katsayı, satılan 1 ruble ürün başına ekonomik bir varlığın işletme sermayesinin ne kadar olduğunu gösterir.

Ayrıca, işletme sermayesi kullanımının ana göstergelerinden biri de cirolarının süresidir ($Dob$). Aslında, işletmenin işletme sermayesinin devrenin bir döngüsünü tamamlaması için ne kadar zamana ihtiyaç olduğunu gösterir. Değeri aşağıdaki formülle belirlenir:

$Ekle = D / Cob$

burada $D$ dönemin süresidir.

Böylece, işletme sermayesinin devir oranı ne kadar yüksek olursa, bir devreyi tamamlamaları o kadar az zaman alır. Buna göre, işletme sermayesinin dolaşımı ne kadar hızlı olursa ve bu nedenle büyük fayda sağlarlar.

Ayrıca işletme sermayesi kullanımının etkinliğini değerlendirmek için verimlilik oranı ($Kef$) gibi bir gösterge kullanılmaktadır. Bir ekonomik varlığın 1 ruble karına atfedilebilen işletme sermayesi miktarını yansıtır. Buna göre, değeri aşağıdaki formülle belirlenir:

$Kef = Kar / OS$

Açıklama 2

Kural olarak, bu göstergeyi hesaplamak için payda net gelir kullanılır.

İşletme sermayesinin analizinde ve kullanımlarının değerlendirilmesinde özellikle önemli olan, tasarrufların artmasına katkıda bulunan cironun hızlanmasıdır. Bunu yapmak için, değeri aşağıdaki formülle hesaplanan işletme sermayesinin serbest bırakılması ($OSw$) belirlenir:

$OSsv = Gelir (Dobb - Dobp) / D$

Burada $Dobb$ ve $Dobb$, temel ve planlama dönemlerindeki ortalama devir süresidir.

Sunulan göstergeler, hem işletme sermayesinin tamamı için hem de alacaklar gibi bireysel unsurları için hesaplanabilir.

İşletme sermayesinin bileşimi ve yapısı değerlendirilirken, tek bir unsurun tüm işletme sermayesi grubuna bölünmesiyle belirlenen özgül ağırlık göstergeleri de kullanılabilir.

- Bilançonun ilk bölümü, kalıntı değer eksi amortisman (bilançonun 1100 satırı) uyarınca muhasebeleştirilen duran varlıklar (duran varlıklar ve maddi olmayan varlıklar) ile temsil edilir;

- Bilançonun ikinci bölümü, doğrudan üretim sürecine dahil olan işletme sermayesi ile temsil edilir (bilançonun 1200 satırı).

İşletmenin toplam varlıkları, her yıl sonunda muhasebeciler tarafından derlenen bilançonun 1600 satırına kaydedilir. Bu formülü kullanarak, birkaç yıl için bilanço göstergeleri kullanılırken, 1600 satırı için gösterge her yıl için bilançodan alınır, toplanır ve ardından 2'ye bölünür.

Ortalama yıllık işletme sermayesi maliyeti: bilanço hesaplama formülü

Değeri belirleyen ilk ve nihai değerleri karşılaştıran bir ekonomist, belirli bir süre için mevcut varlıkların miktarındaki büyüme veya azalma hakkında parasal olarak sonuçlar çıkarabilir, göstergelerin büyüme oranlarını karakterize eden göreli değerleri belirleyebilir. bilançonun ikinci bölümünün her satırı. Bununla birlikte, rakamlar yalnızca belirli bir tarihte mülkün mevcudiyeti hakkında bilgi sağlar, her zaman gerçek resmi yansıtmaz, çünkü bir işletmenin yaşamında işin yoğunluğu aynı değildir ve bu, eşit olmayan satın alma ve çalışma harcamalarına yol açar. örneğin, döngülerin mevsimselliğine bağlı olan şirketlerde sermaye. Varlıkların durumunu kısa sürelerle analiz etmek veya ortalama yıllık işletme sermayesi maliyeti gibi bir göstergeyi hesaplamak daha uygundur. Bu göstergenin değeri, birçok ekonomik hesaplamanın üretimi için hesaplanmıştır.

Firmanın varlıkları, üretim sürecini destekleyen kaynakların değeridir. Şirketin mülk kompleksi, yapısında aşağıdaki gibi mülk türlerinin bulunduğu cari varlıkların yanı sıra cari olmayan varlıkları (idari ve endüstriyel binalar, ekipman, makine aletleri, araçlar) içerir:

Ortalama yıllık varlık değeri

Şirketin varlıkları, değer olarak ifade edilen ve üretim sürecini destekleyen kaynaklardır. Bunlar, duran varlıkları (binalar, yapılar, iş ekipmanları, makine aletleri, araçlar ve ayrıca ticari itibar, maddi olmayan duran varlıklar olan yazılım ürünleri) ve dönen varlıkları, yani eldeki ve banka hesaplarındaki nakitleri, stokları, borçluların borçlarını içerir. , kısa vadeli yatırımlar ve diğerleri. Yayınımız, varlıkların defter değeri gibi bir kavrama ayrılmıştır. Bilançoda nereye bakılacağı ve varlıkların defter değeri ve ortalama yıllık değerinin nasıl hesaplandığı bu makalenin konusudur.

Varlıkların gerekli defter değeri , her şeyden önce, şirketin finansal faaliyetlerini analiz ederken - şirketin üretimini ve finansal durumunu değerlendirmek için ana araç. Şirket içi değerleri hesaplarken bu göstergeyi kullanın:

Varlıkların getirisi nasıl hesaplanır

Gösterge, diğer hesaplama yöntemleri kullanılarak hesaplanabilir. Bilançodaki aktif getiri formülünün, kurucuların kayıtlı sermayedeki borçlarını ve hissedarlardan hisse alımı için harcanan fonları içermediğine dikkat edilmelidir.

Girişimci, şirketin toplam varlıklarının ortalama değerini bilmiyorsa, yine de kendisi hesaplayabilir. Eylemi gerçekleştirmek için tüm kurumsal kaynakların maliyetini dönemin başında ve sonunda toplamanız gerekir. Elde edilen sonuç 2'ye bölünmelidir.

Bir işletmenin varlıklarının getirisini hesaplamanın formülü nedir?

Toplam maliyet (TC), işletmenin tüm maliyetlerini toplayarak bulunabilir: malzemeler, bileşenler, işçilerin ve idari ve idari personelin ücretleri, amortisman, kullanım maliyetleri, güvenlik ve güvenlik, genel atölye ve genel fabrika giderleri vb.

Bir işletmenin finansal ve ekonomik analizinde iki ana grup vardır - mutlak ve göreceli göstergeler. Mutlak göstergeler gelir, satış hacmi ve karı içerir. Bu göstergelerin analizi, işletmenin ekonomik faaliyetinin kapsamlı bir değerlendirmesine izin vermez.

Aktif Getirisi: Temel Hesap Yaklaşımları ve Profesyonel Yorumlama

- VnAsr- duran varlıkların maliyeti (yıllık ortalama) - s. 190 (Bölüm I'de "Toplam")

- ObAsr- dönen varlıkların maliyeti (ortalama yıllık) - s.290 (Bölüm II'de "Toplam") Küçük işletmeler için ilgili göstergeler farklı şekilde hesaplanır:

- VnAsr- duran varlıkların maliyeti, satır 1150 ve satır 1170'in toplamına eşittir;

- ObAsr- dönen varlıkların maliyeti 1210 satırı, 1250 satırı ve 1230 satırının toplamına eşittir.

Rusya'da finansal raporlamada kullanılan bir göstergenin adı, uluslararası standartlara göre bir göstergenin adıyla aynı olsa da anlamları farklı şekillerde yorumlanabilmektedir. Dolayısıyla, Batı standartlarına göre amortisman kesintileri brüt kârımızdan düşülmektedir - hayır.

Bir muhasebeci için çevrimiçi dergi

Kışın sonunda ve baharın başında tüm kuruluşlar aktif olarak 2020 için mali tablolar hazırlıyor. Herhangi bir işletmenin temel göstergelerinden biri hakkında konuşalım - varlıkların defter değeri. Dengede nerede görebilirim? 2020 için ve nasıl yardımcı olacağı.

Muhasebe ile ilgilenen herhangi bir uzman, “bilanço” ve “kurumsal varlıklar” kelimelerini bilir. Anlamlarını erişilebilir bir dilde açıklarsak, o zaman ortaya çıkar ki varlıkların defter değeri- bu, parasal olarak ifade edilebilecek belirli sayıda araç ve faydadır.

Varlık getirisi (ROA)

Varlıkların getirisi, "Karlılık" katsayıları grubunu ifade eder. Grup, işletmede nakit yönetiminin etkinliğini göstermektedir. Bir şirketin sahip olduğu varlık birimi başına ne kadar paranın muhasebeleştirildiğini gösteren varlıkların getirisi (ROA) oranını dikkate alacağız. Kurumsal varlıklar nelerdir? Daha basit bir deyişle, bu onun malı ve onun parasıdır.

Varlıkların getirisi ve tüm karlılık oranları için standart Kra >0. Değer sıfırdan küçükse, bu, işletmenin verimliliği hakkında ciddi olarak düşünmek için bir fırsattır. Bu, şirketin zararına faaliyet göstermesinden kaynaklanacaktır.

Dönen varlıkların getirisi ve hesaplama formülleri

Genellikle şirket varlıklarının karlılığına özellikle dikkat edilir. Bu, şirketin faaliyetlerinin ne kadar karlı olduğunu gösteren bir yüzdedir. Başka bir deyişle, varlıkların getirisi, işletme tarafından harcanan her bir rubleden elde edilen gelir miktarını yansıtır.

Dönen varlıkların karlılığı gibi bir kavram, üretim sürecinin etkinliğini yansıtır. Yardımı ile ekonomik ve finansal planların uygulanmasının doğasını güvenle değerlendirebilirsiniz. Malların üretim ve satış hacminde bir artış, yeni satış pazarlarının fethi, işletme sermayesi tarafından sürekli olarak garanti edilmelidir.

Varlık devri: hesaplama formülü

Kaynak verimliliği göstergesinin değeri doğrudan satış hacmine bağlıdır. Katsayının değerinde düşüş eğilimi varsa, bu finansal aktivitenin düştüğü anlamına gelir. Ve tersine, artışı satış hacimlerinin arttığını ve sermayenin daha hızlı döndüğünü gösteriyor.

Borçlularla çalışmanın kalitesinin analizi, alacakların devir oranına dayanmaktadır. Borçluların krediyle sağlanan ürünler için ne kadar hızlı ödeme yaptığını karakterize eder. Gösterge ne kadar yüksek olursa, fiyatlandırma politikasının o kadar etkili olduğu kabul edilir.

27 Haz 2018 384Ayrı istişarelerde konuştuk, alıntıladık ve konuyu da düşündük. Bu materyalde, varlıkların defter değeri üzerinde daha ayrıntılı olarak duracağız.

Varlıkların bilanço değeri: bilançoda nereye bakmalı

Şirketin varlıklarının defter değeri nedir?

Bilançodaki varlıkların toplam tutarı defter değeridir, yani varlıkların bilançoya yansıtıldığı değerdir.

Bilançonun onaylı formu ile ilgili olarak (2 Temmuz 2010 tarih ve 66n sayılı Maliye Bakanlığı Emri), varlıkların defter değeri bilanço satırı 1600 "Denge" dir. Bilançodaki varlıkların defter değerinin nasıl hesaplanacağı sorusunun cevabı budur.

Bilançodaki varlıkların değeri, kuruluşun raporlama tarihindeki finansal durumunu karakterize eden ana göstergedir.

Varlıkların Defter Değeri Nasıl Hesaplanır

Bilanço varlıklarının toplamı, kuruluşun her türlü varlığının toplam defter değerini yansıtan bir göstergedir. Varlıkların defter değerini belirleme prosedürü, muhasebeyi düzenleyen ilgili düzenleyici belgelerde açıklanmıştır. Aynı zamanda, varlıkların bilançoya yansıması için temel şartı dikkate almak önemlidir: net değerlemeye yansıtılırlar, yani eksi düzenleyici değerler (PBU 4/99'un 35. paragrafı) ).

Böylece sabit kıymetler bilançoya kalıntı değeri ile yansıtılır. Sabit kıymetlerin kalıntı değeri, tahakkuk eden amortismandan düşülen başlangıç (değiştirme) maliyetidir. Hesap Planına göre (31 Ekim 2000 tarih ve 94n sayılı Maliye Bakanlığı Emri), herhangi bir raporlama tarihinde sabit kıymetlerin (C OST) kalıntı değeri aşağıdaki gibi belirlenir:

COST \u003d D 01 - K 02,nerede D 01 - hesap 01 "Duran varlıklar" üzerindeki borç bakiyesi;

K 02 - 02 hesabının kredi bakiyesi "Sabit varlıkların amortismanı".

Benzer şekilde, maddi olmayan duran varlıklar da bilançoya kalıntı değeri ile yansıtılır.

Alacakların bilanço değeri, oluşturulan şüpheli alacaklar karşılığı ve yedekler - maddi duran varlıklar amortisman karşılığı düşüldükten sonra gösterilir.

Ortalama varlık değeri

Bilançonun formu, yalnızca bilançodaki varlıkların defter değerinin nasıl belirleneceği sorusuna cevap vermekle kalmaz, aynı zamanda ortalama değerlerini de hesaplar.

Varlıkların net ortalama değerinin göstergesi, varlıkların değeri hakkında daha gerçekçi bir fikir verebilir ve raporlama tarihlerinden birinde ortaya çıkan olası keskin dalgalanmaları düzeltebilir.

Bilançodaki (A SG) varlıkların yıllık ortalama değeri, bir takvim yılı için aritmetik ortalama değeridir ve aşağıdaki şekilde belirlenir:

A SG \u003d (A NG + A KG) / 2,burada A NG, yılın başındaki bilançoya göre varlıkların değeridir;

Ve KG - yıl sonunda bilançodaki varlıkların değeri.

Varlıkların 31 Aralık tarihi itibariyle bilançoda gösterildiği göz önüne alındığında, varlıkların yıl başındaki değeri, bir önceki yılın 31 Aralık tarihi itibariyle 1600 satırındaki bakiyeye ve varlıkların önceki yıldaki değerine tekabül etmektedir. yıl sonu, bir önceki yılın 31 Aralık tarihi itibariyle 1600 satırının bakiyesine karşılık gelir.

Bunu bir örnekle gösterelim.

2016 bilançosuna göre, kuruluşun varlıklarının değeri (bin ruble olarak):

Böylece, 2016 yılı için kuruluşun varlıklarının ortalama yıllık değeri 115.455 bin ruble olarak hesaplanacaktır. ((127 234 + 103 676) / 2).

Kuruluşun faaliyetlerinin sonuçlarının incelenmesinde ve performans analizinde, hem belirli bir tarih hem de belirli bir süre için göstergeler kullanılır. Bu göstergeler çeşitli katsayıları hesaplamak için kullanılabilir. Örneğin, dönem karının varlıkların değerine bölünmesiyle belirlenir. Ancak, örneğin yıl için kârı, yıl sonundaki varlıkların değerine bağlamak tamamen doğru olmayacaktır, çünkü bu durumda yıl içindeki varlıkların dinamikleri dikkate alınmaz. Belirli bir tarihte varlıkların değerindeki dalgalanmaları “yumuşatmak” için ortalama değerleri hesaplanır. Ve varlıkların getirisi formülünde, kâr, belirli bir tarihteki varlıkların değerine değil, varlıkların ortalama değerine bölünür. Benzer şekilde, dönem hasılatının, aynı dönem için varlıkların ortalama değerine bölünmesiyle belirlenir. Bilançodaki varlıkların ortalama değerini nasıl bulacağımızı materyalimizde anlatacağız.

Ortalama varlık değeri...

Varlıkların ortalama değerini belirleme seçenekleri farklı olabilir. Varlıkların ortalama değerinin en basit versiyonu, yıl başındaki ve sonundaki değerlerinin aritmetik ortalamasıdır.

Ancak, ortalama değer başka şekillerde de tanımlanabilir.

Örneğin, emlak vergisi için vergilendirme nesnesi olarak kabul edilen yıl sonunda ortalama mülk değerinin nasıl hesaplandığını hatırlayın (Rusya Federasyonu Vergi Kanunu'nun 376. maddesinin 4. fıkrası):

VE SG = (OS 01.01 + OS 01.02 + OS 01.03 + ... + OS 01.12 + OS 31.12) / 13,burada OS 01.01, OS 01.02, OS 01.03, ... OS 01.12, OS 31.12 - cari yılın sırasıyla 01.01, 01.02, 01.03, ... 01.12, 31.12 itibariyle mülkün kalıntı değeri.

Bu nedenle, ortalama varlıkları belirlemek için formül, belirli ortalama verilerin sıklığının ne kadar yüksek olduğuna bağlı olacaktır: göstergeler günlük veya üç aylık olabilir, vb.

Ancak bilanço analizi amacıyla varlıkların ortalama yıllık değeri, yıl başındaki ve sonundaki değerlerinin ortalaması olarak tanımlanır.

Bilançodaki ortalama varlıklar

Bilançodaki varlıkların ortalama yıllık değeri (A SG) aşağıdaki formülle belirlenir (02.07.2010 tarih ve 66n sayılı Maliye Bakanlığı Emri):

A SG \u003d (str. 1600 NG + str. 1600 KG) / 2,burada 1600 NG satırı - önceki yılın 31 Aralık tarihi itibariyle 1600 satırındaki tutar;

satır 1600 KG - raporlama yılının 31.12 tarihi itibariyle 1600 satırındaki tutar.

Aynı zamanda, bakiye, bireysel grupların veya varlık türlerinin ortalama değerini ayrı ayrı hesaplayabilir. Örneğin, duran varlıkların ortalama değeri veya hisse senetlerinin ortalama değeri vb.