Bankanın bu enstrümanla yaptığı işlemler arasında senetler için muhasebe işlemleri önemli bir yer tutmaktadır. Yasal olarak, bir faturanın muhasebeleştirilmesi, bir faturanın bir bankaya aktarılmasıdır (onaylanmasıdır). Hamil, indirimli faturanın borçlusu olur ve banka alacaklı (fatura sahibi) olur. Senet verildiğinde, bankanın müşterisi likit fonlar elde eder. Banka, sadece emtia işlemlerine dayalı senetler muhasebeleştirmeyi kabul ediyorsa, bunların zamanında ödenmesinden ve işlemin emtia niteliğinden emin olmalıdır. Bu nedenle, müşterinin kredibilitesinin ve kambiyo senetlerinin icrasının doğruluğunun kontrol edilmesi gerekir. Banka, kambiyo senetlerinin muhasebeye kabul edilmemesine ilişkin açıklama yapmak zorunda değildir.

Muhasebe işlemi, alacaklının haklarının bankaya devredildiği ödeme tarihinden önce banka tarafından parasal borç yükümlülüklerinin satın alınmasından oluşur. Bir senedin muhasebeleştirilmesi veya iskonto edilmesi, bankanın hamiline ait bir senedi kabul ederek, vadesinden önce hamiline bu senedin tutarını vermesi ve vadesinden önce kalan süre için senedin faizini kendi lehine tutması işlemidir. bu dönemin sonu.

Fatura göz önüne alındığında, bankanın müşterisi likit fonlar elde eder ve ayrıca banka onları doğrudan çekmecelerden aldığından ve ancak ikincisi olumsuz bir finansal durumdaysa, muhasebeden alınan tutarları bankaya iade etme ihtiyacından kurtulur. fatura sahibine.

Muhasebe için kambiyo senetlerini kabul etme prosedürünü düşünün.

Kambiyo senetleri, tek bir forma sahip kayıtlarla birlikte bankacılık kurumlarına verilmektedir. Ticari bankalar, müşterilerine ücretsiz veya pazarlıklı bir fiyatla kayıt formları verebilir. Bonolar vadeye göre defterlere yerleştirilir. Kayıtlar, hamiline veya müşteri adına parasal miktarları tasarruf etme hakkına sahip yetkilendirdiği kişiler tarafından imzalanmalıdır.

Kayıtlar, faturaların kontrol edilmesi için fatura (muhasebe) bölümüne aktarılır. Müşterinin talebi üzerine, kabul gününde muhasebesi yapılamazsa, banka ona kambiyo senetlerinin kabulüne ilişkin bir makbuz verir.

Muhasebeye ibraz edilen kambiyo senetlerinde hamiline yazılı boş devir cirosu bulunmalıdır. Boş ibareden önce, bankanın kendi adına senet havalesine damga basması için yeterli bir boşluk bırakılır, böylece müşterinin boş ibaresini itibari hale getirir. Boş cironun itibari ciroya dönüştürülmesi, bir senetin kaybolması veya çalınması durumunda kullanılmasını önlemeyi amaçlar.

Bankalar tarafından sağlanan hizmetler, müşterilerden kayıp kambiyo başvurularının kabul edilmesini ve kayıp kambiyo senetlerinin diğer bankalara bildirilmesini içerebilir.

Bir poliçede ödeme, bir kabulden önce gelir - ödeyenin faturayı ödeme rızası. Sadece kabulün yapıldığı andan itibaren, faturayı ödemek için çekmecenin talimatının gönderildiği ödeyen bundan sorumlu olur - kabul eden. Kabul kısmi olabilir, yani ödeyen tutarın bir kısmını ödemekle sınırlıdır. Kabulün ödeyiciden alınması, keşideci veya banka tarafından gerçekleştirilir. yanında | Buna ek olarak, bankanın kendisi, bonoları indirirken kullanılan bir kabul yapabilir, bu durumda birinci sınıf yükümlülükler statüsü kazanırlar ve piyasada daha fazla serbest dolaşım şansı elde ederler.

Senet alım satımı, ticari bir bankanın bu işlemden gelir elde etmesini mümkün kılar. Bankaların likiditesi açısından, bu işlemler satın alınan bonoyu hemen başka bir bankaya satmayı mümkün kılarken, yatırımlar ancak vadesinden sonra iade edilecektir. Bu nedenle, fatura muhasebesi işlemi, banka bilançosunun likiditesini düzenlemek ve daha sonra bonoların reeskontu yoluyla yeniden finanse edilmesi için büyük önem taşımaktadır.

Bir senet sahibine vadesinden önce senet satın alarak (muhasebeleştirilerek) verilen borç senet (muhasebe) kredisidir. Fatura sahibi, bankadan faturada belirtilen tutardan indirim oranı, komisyon ödemeleri ve diğer masraflar düşüldükten sonra kalan tutarı alır. İskonto faizi, bir bankanın bir bonoyu iskonto ederken avans avansı için aldığı ücrettir, bu, faturanın nominal değeri ile satın alındığında bankaya ödenen tutar arasındaki farktır. Bir faturadaki iskonto oranı, iskonto oranını hesaplamak için kullanılan faiz oranıdır.

Muhasebe faizi / aşağıdaki formüle göre hesaplanır:

Sti-100A"

nerede / - faturadaki yıllık faiz oranı; S - faturanın nominal değeri; / - faturanın son ödeme tarihinden önceki gün sayısı; K, bir yıldaki gün sayısıdır (365, 366, bazen 360 şartlı olarak kabul edilir).

Farklı poliçeleri iskonto eden bir ticari banka, aynı anda birkaç iskonto oranı uygulayabilir. İskonto oranının değeri, faturanın ödenmesine kadar kalan sürenin uzunluğundan, ödeyenin fatura üzerindeki güvenilirlik seviyesinden, diğer bankaların uyguladığı iskonto oranlarının seviyesinden etkilenir.

Taraflar ödeme süresini uzatabilir, yani faturayı uzatabilir. Faturanın doğrudan, basit ve dolaylı uzatılmasını ayırt edin. Doğrudan uzatma durumunda, tarafların imzasıyla onaylanan faturaya karşılık gelen bir giriş yapılır. Basit bir uzatma ile böyle bir giriş yapılmaz. Dolaylı uzatma ile yeni bir fatura düzenlenir ve eskisi dolaşımdan çekilir. Muhasebe kredisinin kapatılması, bankanın faturanın ödenmesine ilişkin bildirimleri esas alınarak yapılır.

Resmi olarak onaylanmış bir ödeme, kabul, kabul tarihi talebinde bulunduktan sonra, alınmadıysa, bir kambiyo senedi protesto hakkı ortaya çıkar - fatura altındaki yükümlü kişinin yükümlülüklerini yerine getirmeyi reddetmesi. Protestonun amacı, bu gerçeği resmi olarak doğrulamaktır. Vadenin geç olmaması poliçeyi geçersiz kılmaz, ancak senet sahibi (veya senet keşidecisi) ve kefilleri dışında senet imzalayan tüm kişilerden talep hakkını kaybeder.

Aşağıdaki protesto türleri vardır:

bir poliçenin kabul edilmemesi veya kabul edilmemesi halinde protesto edilmesi, protestonun amacı alacaklının taleplerinin erken karşılanması için koşullar yaratmaktır; kabule ibraz süresi içinde yapılır;

bir faturanın ödenmemesi halinde protesto, protestonun amacı, bir fatura üzerinde sorumlu olanların ters talep haklarını korumaktır; protesto, ödeme süresinin bitimini takip eden gün en geç 12.00'ye kadar;

Kabul edilen bir poliçenin bir kopyasının, elinde bulunan kişi tarafından ihraç edilmemesine karşı protesto.

Senetler, ödemeyi yapanın bulunduğu yerdeki notere veya yerleşim biriminin bulunduğu bankaya protesto için sunulur.

Bir faturanın güvenilirliği, bir fatura için bir kefalet olan bir aval ile artırılabilir. Bunu taahhüt eden kişi - çıkar sahibi (kural olarak, bir banka), çekmecenin, ciro edenin fatura kapsamındaki yükümlülüklerini yerine getirme sorumluluğunu üstlenir. Aval, bir poliçe veya allonge üzerinde bir yazı şeklinde ve ayrıca ayrı bir belge düzenlenerek düzenlenebilir.

Ticari bir banka, bankanın ana hissedarlarının ve daha önce kredi almış müşterilerin senetlerinin muhasebeleştirilmesiyle ilgilenir. Bankanın, işbirliğini genişletmeyi planladığı müşterilerin faturalarını dikkate alması oldukça olasıdır. Bu nedenle bankalar bu işleme özel bir önem vermektedir.

Senetlerle teminat altına alınan krediler, senet sahibinin belirli bir süre içinde bankadan itfa etmek zorunda olduğu durumlarda ivedi veya bankanın iade hakkının bulunduğu çağrı üzerine yani talebe bağlı kredilerdir. herhangi bir zamanda talep.

Banka, kambiyo senedi ile teminat altına alınan krediyi ihraç etmek için azami kredi tutarını, teminat tutarını ve hesaptaki teminat ile borç arasındaki oranı, faiz ve komisyon tutarını banka lehine belirler. Kredi sözleşmesinin öngördüğü

Ben, bankanın, kambiyo senetlerini ödemek için keşidecilerin katkıda bulunduğu meblağları borcun geri ödenmesine çevirme hakkı ve bunun olmaması halinde - müşterinin takas hesabından alınan mal ve hizmet satışından elde edilen gelir. Bankalar, teminat olarak kabul edilen kambiyo senetlerine, hesap verebilir bonolarda uyguladıkları yasal ve ekonomik gerekliliklerin aynısını uygulamaktadır, sadece devirleri rehin cirosu ile resmiyet kazanmaktadır. Tutar, borçlunun banka hesabına yatırılır.

Senetlerin muhasebeleştirilmesi ile poliçelerle teminat altına alınmış bir kredi sağlanması arasındaki temel farklar şunlardır:

senetler ile teminat altına alınan borç vermede, senetler için mülkiyet hakları devredilmez (senet sadece bir kredi için teminattır), yani. banka faturanın sahibi olmaz;

kredi tutarı, rehin verilen bonoların nominal değerinin yalnızca belirli bir kısmıdır (genellikle %90'a kadar).

Bankanın kendi faturalarının muhasebeleştirilmesi

Bankalar, aktif operasyonları sağlayan ve ödemeleri garanti eden kaynakları yenilemek için kendi faturalarını çıkarırlar. Bankaların kendi faturaları sadece basit olabilir ve faizli (faiz oranını gösterirler), faizsiz (faiz oranı belirtilmemiş) olarak ayrılır.

Açıklama 1

Bankanın kendi faturalarının muhasebesi, kredi bakiyesi çıkarılan faturaların değerini, borç cirosunu - faturaların geri ödenmesini ve kredi cirosunu - satışlarını yansıtan pasif 523 "İhraç edilmiş faturalar ve banka kabulleri" hesabında tutulur.

Faiz getiren bir faturanın muhasebeleştirilmesi için hesapların yazışmaları aşağıdaki gibidir:

Dt 30102, 20202, 405-408 Kt 523 - bir faturanın ödenmesinde banka hesaplarında para alındı (nominal değerde);

Dt 52503 Kt 523 - bankanın kendi faturasını nominal değerden farklı bir maliyetle düzenlerken oluşan indirimi yansıttı;

Dt 70606 Kt 52501 - faturaya tahakkuk eden faiz;

Dt 52501 Kt 52406 - bankanın faturayı öderken kendilerine ödenen kambiyo senedine tahakkuk eden faiz tutarını yansıtır;

Dt 52406 Kt 30102, 20202, 405-408 - ödendiğinde fatura sahibine fon aktarıldı.

Belirli bir örnek üzerinde kendi faiz getiren faturanızı muhasebeleştirme prosedürünü düşünün.

örnek 1

Bir bankanın, 60 güne kadar vadeli, 50.000 ruble nominal değerde kendi faizli bonosunu çıkardığını varsayalım. Faturadaki faiz miktarı 100 ruble. Senet bir kişiye verilir. Senet kapsamındaki yükümlülükler banka tarafından zamanında yerine getirilmiştir.

Bankanın muhasebesine bu işlemler aşağıdaki şekilde yansıtılır:

Dt 20202 Kt 52303 - 50.000 ruble - faiz getiren bir fatura düzenlendi;

Dt 70606 Kt 52501 - 100 ruble - faturaya faiz tahakkuk ettirilir;

Dt 52501 Kt 52406 - 100 ruble - faturaya ödenen faiz dikkate alınır;

Dt 52406 Kt 20202 - 50.000 ruble - ödendiğinde fatura sahibine fon aktarıldı.

Banka tarafından üçüncü kişilerden satın alınan senetler için muhasebe prosedürü

Üçüncü şahıslardan satın alınan senetler için muhasebe, faturanın satıcısı olarak kimin hareket ettiğine (ihraç eden veya kabul eden) bağlıdır. Birinci sıradaki 513-519 hesapları, satın alınan senetlerin muhasebeleştirilmesine yöneliktir, ikinci sıradaki hesaplar, senetler geri ödemelerine kadar kalan sürelere göre gruplandırmak için kullanılır.

Satın alınan senetler aşağıdaki gruplarda muhasebeleştirilir:

- basit ve devredilebilir ruble ve para birimi faturaları;

- bir kredi kuruluşu tarafından muhasebeleştirilen ve tahsil edilmek üzere diğer kredi kuruluşlarına aktarılan senetler;

- ödeyicinin kabul etmediği bir kredi kuruluşu tarafından kaydedilen kambiyo senetleri;

- Bir kredi kuruluşu tarafından tescil edilen ve ödeyici tarafından kabul edilmeyen, kabul için diğer kredi kuruluşlarına devredilen kambiyo senetleri;

- Bir kredi kuruluşunun portföyünde bulunan, tahsil için devredilmeyen kabul edilmiş kambiyo senetleri ve senetler.

Açıklama 2

Zamanında ödenmeyen ve protesto edilen faturaların muhasebesi, ikinci dereceden 51208-51908 ve 51209-51909 sentetik hesaplarında tutulur.

Ayrıca, ruble veya döviz cinsinden iskontolu kambiyo senetlerini muhasebeleştirmek için, her bir fatura için bireysel kişisel hesaplar bağlamında kişisel bir “İndirimli faturalar” hesabının açıldığı bilanço dışı hesap 91202 kullanılır. Bu hesapta, kambiyo senetleri borçta ve kredide - itfa edilmiş veya itfa edilmiş olarak yansıtılır.

Bir kredi kuruluşu tarafından senet teminatı olarak düzenlenen kredi teminatı şeklinde alınan senetlerin nominal değeri, bilanço dışı hesaba açılan “Kredi teminatı kabul edilen iskontolu senetler” şahsi hesabına yansıtılır. 91311.

Üçüncü şahıslardan satın alınan senetli banka işlemleri aşağıdaki kayıtlara kaydedilir:

Dt 512-519 Kt 20202, muhabir hesabının veya fatura sahibinin cari hesabının - faturanın satın alma fiyatından satın alınması (indirim veya muhasebe) yansıtılır;

Dt 512-519 Kt 70601 - banka tarafından iskonto edilen bir senet üzerindeki geliri veya indirimi yansıtır (gelir elde etmede belirsizlik olmaması durumunda);

Dt 512-519 Kt 50408 - banka tarafından iskonto edilen bir senet üzerindeki geliri veya indirimi yansıtır (gelir elde etmede belirsizlik varsa).

İndirimli bir senet üzerinde gelir veya indirim elde etmedeki belirsizlik gerçeğinin muhasebeleştirilmesi ve ardından bu gelir veya indirimin alınması üzerine, muhasebeye bir giriş yapılır:

Dt 50408 Kt 70601 - banka tarafından muhasebeleştirilen bir senet üzerinden alınan gelir veya indirim (eğer daha önce gelir elde etmede belirsizlik kabul edilmişse).

Dt 91202 Kt 99999 - kaydedilen senetler, bilanço dışı muhasebeye yansıtılır;

Dt 20202 Kt 61210 - önceden iskonto edilmiş bir senet üzerindeki fonların alınmasını, par;

Dt 61210 Kt 512 - daha önce iskonto edilmiş bir faturadaki indirimi yansıtır;

Dt 99999 Kt 91202 - faturanın geri ödemesi yansıtılır;

Dt 50408 Kt 70601 - daha önce tanınmayan bir indirim, bir kredi kurumunun gelirine yatırıldı;

Zamanında ödenmeyen faturaların muhasebeleştirilmesi prosedürü

Bir faturanın belirlenen süre içinde geri ödenmemesi durumunda, üzerindeki borç kambiyo hesaplarından (512-519) muaccel olmayan senetler hesaplarına deftere nakledilmek suretiyle aktarılır:

Dt 51209-51909 Kt 512-519 - zamanında geri ödenmeyen kambiyo senetleri dikkate alınır.

Senet vadesinin ihlal edilmesi halinde, bankanın borç yükümlülüğünün protestosunu notere tasdik ettirmesi için iki günü vardır, bundan sonra senet protestolu ilanlara dahil edilir:

Dt 51208-51908 Kt 51209-51909 - zamanında ödenmemiş protestolu senetler dikkate alınır.

Zamanında ödenmeyen bir poliçedeki olası kayıpları hesaba katmak için bir rezerv oluşturulur:

Dt 70606 Kt 51210-51910 - Zamanında ödenmeyen bir poliçede olası zararlar için bir karşılık oluşturulmuştur.

Zamanında ödenmeyen bir senetin geri ödenmesi için fon alındığında, muhasebeye bir giriş yapılır:

Dt 20202 Ct 51208-51908 - zamanında geri ödenmeyen bir faturanın ödenmesi için alınan fonlar.

Aynı zamanda, fatura bilanço dışı muhasebede yazılır:

Dt 99999 Kt 91202 - ödenen senet iptal edildi.

Bundan sonra, fatura altında oluşturulan rezerv tutarı geri yüklenir: Dt 51210-51910 Kt 70601 - olası kayıplar için rezerv geri yüklenir.

Faturaların muhasebeleştirilmesi

1. faturaların muhasebeleştirilmesi;

2. kambiyo senetleri ile teminat altına alınmış özel bir kredi hesabında vadesiz kredi verilmesi;

3. Ödemeleri almak ve faturaları zamanında ödemek için kambiyo senetlerinin tahsil edilmek üzere kabul edilmesi.

Senetlerin birincil muhasebesi, ticari bankalar ve diğer uzmanlaşmış kredi kurumları tarafından gerçekleştirilir ve bu kurumlar da çok sayıda fatura toplayarak bunları ülkenin merkez bankasına satar. Teşebbüsler, firmalar, şahıslar, şirketler ve diğer ticari kuruluşlar, mevcut mevzuata göre faturalarını doğrudan merkez bankasına iskonto etme hakkına sahip değildir.

Faturaların muhasebeleştirilmesi, bankanın (ve diğer kredi kuruluşlarının veya bu tür işlemlerde uzmanlaşmış bir komisyoncunun) ödeme süresinin sona ermesinden önce satın alınmasından oluşan bankacılık işlemlerinden biridir. Anlamı aşağıdaki gibidir. Tasarı, esas olarak toptan ticareti kapsayan nispeten sınırlı bir dolaşım kapsamına sahiptir. Bu nedenle senet sahibinin senet vadesinden önce paraya ihtiyacı varsa bu senet iskonto (yani satın alma) talebi ile bankaya başvurabilir. Muhasebe yaparken, banka faturanın sahibine, faturanın düzenlendiği para miktarını, bu miktarın lehine belirli bir yüzdesi eksi olarak, programdan önce öder. Bankanın bonoları iskonto ederken uyguladığı faiz oranı, ülke merkez bankasının bonoları reeskont ederken uyguladığı resmi iskonto oranına bağlıdır ve genellikle resmi iskonto oranını %1-2 oranında aşar. Kural olarak bankalar, ödeme gücünden şüphe etmeyen ve en az iki imzası bulunan firmaların yükümlülüklerini içeren poliçeleri kabul eder. Büyük bankaların garantisine sahip senetler özel güvene sahiptir, yani. bir banka avali içerenler, daha düşük faiz oranlarıyla muhasebeleştirilirler. Bazı ülkelerde, fatura muhasebesi işlemlerinde uzmanlaşmış çeşitli finansal kuruluşlar vardır: fatura komisyoncuları firmalar ve bankalar arasındaki aracılar: ticari bankalar ve merkez bankası arasında aracılık yapan muhasebe kurumları ve muhasebe şirketleri.

Senetlerin muhasebeleştirilmesi, bono sahibinin, bonoları vadesinden önce ciro yoluyla bankaya devretmesi ve bunun için belirli bir oranda azaltılmış fatura tutarını almasından oluşur. Bu yüzdeye iskonto yüzdesi veya iskonto denir.

Senetleri muhasebeye ibraz eden senet sahibi, ödeme senetinin bitmesini beklemeden hemen ödeme aldığından, onun için bu aslında bankadan bir kredi almak anlamına gelir. Bu nedenle, bankalar tarafından faturaların muhasebeleştirilmesi geleneksel olarak kredi sağlama yollarından biri olarak kabul edilir. Böyle bir işlem için banka belirli bir yüzde - bir indirim talep eder. Faturaların iskonto edilmesi için faiz oranı bankanın kendisi tarafından belirlenir ve iskonto tutarı aşağıdaki formül kullanılarak hesaplanır:

İndirim miktarından;

Fatura miktarında;

Т dönemi (gün olarak) faturanın ödenmesinden önceki;

P faturaların muhasebeleştirilmesi için yıllık faiz oranı;

360 bir yıldaki gün sayısıdır.

Bankacılık uygulamasında iskonto hesaplanırken önce her bir senet için yüzdeler belirlenir, daha sonra o gün için muhasebeleştirilen tüm senetler için hesaplanan yüzdeler toplanır ve tutar bir günlük iskonto oranı ile çarpılır.

İndirim, banka tarafından, faturanın muhasebeleştirildiği anda hemen tutarından kesilir. Kayıt yerinde ödenmeyen faturalar için ayrıca porto (posta ücreti) ve dumpo (yerleşik olmayan bankalara yerleşik olmayan faturaların tahsilatı komisyonu) tahsil edilir.

Bonolar için muhasebe işlemleri yapan ticari bankalar, bunları ülkenin merkez bankasına yeniden satabilirler. Bu işleme reeskont faturaları denir.

Merkez Bankası, bonoları reeskont ederken, ticari bankalardan veya muhasebe şirketlerinden, mevcut resmi iskonto oranına göre hesaplanan belirli bir ücret almaktadır. Bazı ülkelerin merkez bankalarında ticari bonoların %50'ye kadarı reeskonta tabi tutulmaktadır. Döviz bonolarının reeskontu, piyasa ekonomisi sisteminde devletin yatırım politikasının bir aracıdır. Böylece, örneğin, kambiyo senetlerinin seçici bir reeskontu gerçekleştirilir: İnşaatı teşvik etmek gerekirse, ilk etapta inşaat firmalarının bonoları dikkate alınır. Bazı senetlerin reeskontuna yasak getirilebilir. Merkez bankası, bankaların bonoları indirirken uyguladığı faiz seviyesini belirleyen iskonto oranını manipüle ederek ticari kredi gelişimini etkiler.

Rusya Merkez Bankası tarafından açıklanan bir faturanın ayrıca aşağıdaki gereksinimleri karşılaması gerekir:

1. tedarikçi işletmenin yerleşik olması gerekir;

2. faturanın nominal değeri 100.000 ruble'den az olmamalıdır;

3. fatura Rusça olarak düzenlenmeli ve tüm yazılar ve miktar ayrıca Rusça olarak belirtilmelidir;

4. Senet için vade tarihi belirli bir tarihte belirtilmelidir. "İbrazdan itibaren", "ibrandan itibaren şu ve bu zamanda", "Kesildikten sonra şu anda" ibareleri bulunan senetler reeskonta kabul edilmez;

5. Bir kambiyo senedinde, bono tutarının faizinin hesaplanması için bir koşul bulunmamalıdır;

6. Ödeme yeri olarak seneti tescil ettiren ticari banka belirtilmelidir;

7. Senet çekmece tarafından "protestosuz" olarak işaretlenmelidir. Kısıtlayıcı işaretlere izin verilmez;

8. Fatura gerçek olmalıdır. Yeniden kayıt için kopyalar kabul edilmez;

9. Tasarı, Rusya Bankası tarafından oluşturulan tek bir biçimde düzenlenmelidir.

Aslında, bu senetler tedarikçi işletmeler tarafından işletme sermayesini yenilemek için kredilere karşı düzenlenebilir, yani. alıcılardan para alınana kadar şirketin çalışmasını sağlayan krediler. Bu nedenle, bu faturaların malların fiili teslimatı kapsamında olması gerekir.

Ayrıca, poliçe düzenleyen işletmelerin ticari bankalardan krediler, tedarikçilerle yapılan anlaşmalar ve bütçe konusunda vadesi geçmiş borçları olmamalıdır. Ticari bir banka, kambiyo senetlerinin reeskontu için bir başvuru ile birlikte, Rusya Merkez Bankası'na işletmelerin bilançolarını ve finansal sonuçlara ilişkin raporları sunar. Reeskont, Rusya Federasyonu Merkez Bankası tarafından, ticari bankalardan geri satın alma koşuluyla poliçe satın alınarak gerçekleştirilir. Senetlerin itfa süresi, ödeme tarihinden önceki 10 günden az ve 90 günden fazla olamaz. Satın alma, bir ticari bankanın muhabir hesabına, faturanın nominal değerinden Rusya Merkez Bankası tarafından belirlenen indirimin çıkarılmasıyla eşit bir tutarın yatırılmasıyla yapılır.

İskonto oranı (faiz oranı), Merkez Bankası tarafından bonoların reeskontu ve kısa vadeli devlet yükümlülüklerinin (öncelikle hazine bonoları ve hazine sertifikaları) muhasebeleştirilmesi sırasında, bu yükümlülüklere ilişkin ticari bankalardan ve diğer kredi kuruluşlarından yapılan ödemelerin vadesinden önce alınır. Daha önce 200 bin dolar tutarındaki kambiyo senetlerini muhasebeleştirme işlemi gerçekleştiren belirli bir ticari bankanın olduğunu varsayalım. bu bonoları merkez bankası nezdinde reeskont etmek (yani merkez bankasına satmak) istiyor. Resmi iskonto oranı yıllık %4 olup, reeskont vadesinden 6 ay önce yapılmaktadır. Daha sonra iskonto oranının değeri, yani. Senetlerin nominal değeri ile merkez bankasının ticari bankaya ödediği para arasındaki fark 4 bin dolar olacak.

Çekmece bankadır. kambiyo senedi- sahibine belirli bir zamanda belirli bir yerde belirli bir miktarda ödeme yapmak için yazılı koşulsuz bir yükümlülük.

Senetlerin mevduat ve tasarruf sertifikalarına göre avantajı, fatura sahibinin onu bir ödeme aracı olarak kullanabilmesidir.

Bankanın kambiyo senedi düzenlemesinde sağladığı faydalar: kambiyo senetleri ihracının tescil edilmesi gerekmez, yani. Banka her zaman istediği sayıda ve herhangi bir tutarda poliçe düzenleyebilir.

Faturaların muhasebeleştirilmesi (indirim ) - bir senedi kabul eden bankanın, vadesinden önce hamiline bonoyu ihraç etmesi ve vade tarihine kalan süre için lehine faiz ödememesi işlemidir.

Yasal olarak, bir faturanın muhasebeleştirilmesi şu anlama gelir: onay- faturanın banka adına devri. İndirim- Senet tutarı ile banka tarafından fatura iskonto edilirken ödenen tutar arasındaki fark. Bu işlem sonucunda banka ödenen faizden dolayı kâr elde eder. Belirtilen süre içinde faturanın ödemesi alınmazsa, banka faturayı notere havale eder, o da ödenmediğine dair noter üzerine noter yapar. Bu prosedüre faturanın protestosu ve faturanın kendisi denir. protestocular . Protesto edilen faturanın sahibi, temerrüde düşeni iflasını ilan edebilecek bir icra memuruna başvurabilir. Borçlunun mülkü tasfiye komisyonu tarafından tanımlanır ve açık artırma ile satılır. Satıştan elde edilen gelir, vadesi geçmiş borçları ödemek, tasfiye komisyonu masraflarını ödemek için kullanılır.

Genellikle ticari bankalar, bonoları iskonto ederken, ödemeye kalan süreye, ödeyenin güvenilirlik düzeyine ve diğer bankaların oranlarının düzeyine bağlı olarak farklı iskonto oranları belirleyebilirler.

Senet satın almak bankaya sadece gelir sağlamaz. Bankanın kambiyo senetlerinin muhasebeleştirilmesindeki yatırımlarının likiditesi, aynı tutardaki kredi işlemlerinin likiditesinden her zaman daha yüksektir. Bir bankanın kredi ile aynı tutarda satın aldığı senet, gerektiğinde başka bir ticari bankaya veya Merkez Bankasına satılabilir ve kredi ancak belirlenen süre içinde geri ödenebilir.

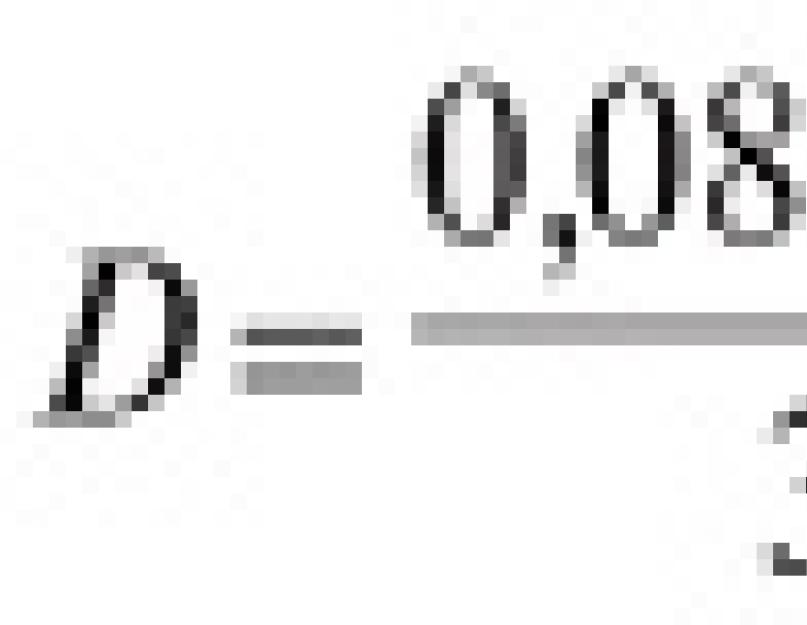

P - vadesinden önce bankanın fatura sahibine verilen tutar

S– fatura tutarı (yüz değeri)

D– iskonto oranı; T– vadeye kalan süre

Merkez Bankası dolaşımdaki para miktarını azaltmak istediğinde iskonto oranını yükseltir ve getirisi daha yüksek senetler sunar. (yani CB'den para çeker, bankaların ondan bono almasını karlı hale getirir.).

Merkez Bankası para arzını artırmak isterse, CB'ye bono karşılığında daha uygun koşullarda (iskonto oranını düşürerek) kredi sunar.

Özellikle ticari ve mali faturalar.

ticari faturalar Belirli bir emtia işlemi (mal alım ve satımı, işin ifası, hizmet sunumu) sırasında, alıcının taksitler halinde ödeme yaparak satıcıya bir poliçe teklif etmesi durumunda ortaya çıkar.

mali faturalar bir fon kredisinin varlığını gösterir. Çeşitli finansal faturalar banka faturalarıdır.

Ülkede bono dolaşımı geliştikçe, çeşitli kredi bono işlemlerine ilgi vardır. Kredi faturası işlemlerinin amacı- mevcut nakit akışını düzenlemek için bankanın borçlusuna kısa vadeli fonlar sağlayın.

Senetler ayrılır:

- fatura sahibi;

- senetler.

İki tür fatura hamili kredisi vardır:

- muhasebe;

- teminat.

Senet muhasebesi, bankanın bir senet sahibinden bir senet kabul ederek, vadesinden önce bu senet miktarını ona vermesi, lehine belirli bir meblağda stopaj yapması, buna iskonto faizi veya iskonto denir. .

İndirim tutarı aşağıdaki formül kullanılarak hesaplanır:

İndirim yüzdesi aşağıdaki sırayla hesaplanır:

İskonto tutarı, banka tarafından muhasebeleştirildiği sırada fatura tutarından düşülür.

Örnek. 3 Ocak tarihli 10 bin ruble tutarındaki 90 günlük basit bir senet, 4 Şubat'ta %8 oranında ticari bir banka tarafından muhasebeleştirilir. Bankada fatura muhasebesi yaparken fatura sahibinin ne kadar alacağını belirleyelim.

Hesap tarihinden faturanın geri ödeme tarihine kadar geçen süre:

%8 oranında banka lehine indirim:

![]()

Fatura sahibi tarafından alınan tutar: 10 - 0.13 \u003d 9.87 bin ruble.

Senet iskontosu yaparak borç alan ticari bir banka, senet ödemesine kalan süreye, ödeyenin senet üzerindeki güvenilirliğine, diğer bankaların iskonto oranlarının seviyesine bağlı olarak aynı anda birden fazla iskonto oranı uygulayabilir.

Yasal açıdan, fatura muhasebesi, bir banka adına bir faturanın transferini (onaylanmasını), tüm olağan sonuçlarıyla, yani. hamil, imzalayanlardan biri olarak senedin borçlusu olur ve banka, senedin alacaklısı olur. Ekonomik özünde, bir fatura sahibi tarafından bir fatura kapsamında fonların erken alınması, daha sonra faturayı ödeyen tarafından geri ödenen bir kredi aldığı anlamına gelir. Böylece muhasebe yoluyla her senet sahibi gerektiğinde elindeki senetleri nakde ve gayri nakdi paraya çevirme imkanına sahip olur. Senet dikkate alındığında, hesaptan alınan meblağları bankaya iade etme endişesinden de kurtulur, çünkü banka bunları doğrudan çekmecelerden alır ve ancak kasanın mali durumu elverişsiz ise kasaya döner. faturanın sahibi. Bankalar, faturaları muhasebeye kabul ederek, kendi lehlerine faiz düşerek kâr ederler.

Senetler muhasebeye kabul edildiğinde, senet üzerindeki boş ciro (banka adına) itibari ciroya dönüşmekte, bu da kaybolma veya çalınma durumunda senet kullanımını zorlaştırmaktadır.

Döviz bonoları, oluşturulan formun kayıtlarıyla muhasebeleştirilmek üzere bankaya sunulur. Defterde belirtilen kambiyo senetlerindeki kayıtlar, ekli senetlerin detayları ile karşılaştırılır. Daha sonra senetler hukuki ve ekonomik güvenilirlik açısından kontrol edilir.

Hukuki yönden senette yer alan tüm detayların doğruluğu, senet imzalayanların yetkileri, bu imzaların gerçekliği, senet üzerinde banka lehine ciro bulunup bulunmadığı kontrol edilir. Bir kanunun icrasında aykırılık varsa bu senetler sicilden silinir. Ayrıca, banka kuruluşunun bulunmadığı yerlerde ödemeli olarak düzenlenen ve bankanın fatura üzerinde zamanında ödeme almasına izin vermeyen şartları olan kambiyo senetlerinin üzeri çizilir.

Ekonomik açıdan, faturanın güvenilirliği kontrol edilir, yani. üzerinde ödeme alma imkanı. Bunun için banka, tüm ciro edenlerin ve ödeyenin ödeme gücü ve kredibilitesine ilişkin bilgileri incelemeli; Protestolara ilişkin noterlerden alınan bilgiler ve protestoların geri alınmadığı senetler.

Çek sırasında tatmin edici olmadığı anlaşılan senetler (senetlerini protesto etmesine izin veren tüzel kişiler tarafından düzenlenen, ödeme aczi, ayrıca ekonomik kuruluşların ticari olmayan senetleri, yanlış yürütülen vb.) kayıttan silinir. Kalan senetler, banka başkanının bu senetlerin tutarının sicile müsamaha gösterilmesi ile muhasebeye kabul edilir. Bundan sonra, borçlu ile bir anlaşma yapılır ve faturaların kabulü ve devri yapılır.

Banka tarafından muhasebeleştirilen senetlerin itfası, keşideci tarafından, bankanın, kabul ve virman eylemi kapsamında keşideciye ibrazı ile senetlerin itfası için kendisine ibraz edilen başvurusuna dayanarak yapılır. daha önce banka kasasından çekilmekte ve rapor altında ödeme için ibraz edilmek üzere yetkili bir kişiye devredilmektedir.

Senet muhasebesine benzer şekilde, devredilebilir bir borç yükümlülüğünün iskonto edilmesi gerçekleştirilir. Malların alıcısı tarafından düzenlenen ticari bir poliçenin dolaşımında, senedin sahibi (tedarikçi) ve düzenleyenin (alıcı) yanı sıra üçüncü bir tarafın da dahil olduğu bilinmektedir - faturayı ödeyen veya çekmece-çekmecenin ödemeyi aktardığı borçlu. Müşteri, bankadaki kambiyo senedini hesaba katmadan önce kendi nüshasını kabul etmek zorundadır, yani. muhatabın ödemesi için muvafakat almak. Banka, kabul edilen senet notunu olağan şekilde dikkate alır ve malların tedarikçisinden geliri indirim şeklinde kendi lehine düşer. Vade sonunda banka kambiyo senedini borçludan alacaktır. Ancak, malın alıcısı tarafından düzenlenen kambiyo senetlerinin iskonto edilmesi işlemi, müşterilere senet üzerinde hamiline yazılı kredi vermekten daha risklidir.

Parasal kaynakları yenilemek gerekirse, bankalar diğer ticari bankalardaki veya Rusya Merkez Bankası'ndaki portföylerinden kambiyo senetlerini programdan önce reeskont edebilirler.

Senetlerle güvence altına alınan krediler

Bir banka tarafından, yukarıda belirtildiği gibi, kambiyo senetleri ile teminat altına alınan bir kredi şeklinde bir kambiyo kredisi verilebilir. Senetlerle teminat altına alınan bir kredinin verilmesi böyle bir işlem olarak anlaşılır, ancak bankanın müşteriye nakit olarak kredi vermesi ve ödeme teminatı olarak ondan (borçludan) senet kabul etmesidir.

senet ve senet arasındaki farklar

Senetle teminat altına alınan kredi verilirken banka senette sorumlu kişiler listesine dahil edilmez. Senetlerin muhasebeleştirilmesine ilişkin banka işlemleri ile kambiyo senetleri ile teminat altına alınan kredilerin verilmesi arasında bir takım önemli farklılıklar vardır:

- bir faturayı muhasebeleştirirken, nakit ve faturaların hareketi paraleldir, yani. bir faturanın muhasebeleştirilmesine sırasıyla para verilmesi ve geri ödenmesine nakit makbuzlar eşlik eder. İkinci durumda, faturaların ve paranın hareketi çakışmaz, çünkü kredi verme döneminde fatura güvenliği değişmeden kalabilir ve borç dengesi sürekli değişir - kredi verilir ve fonlar olarak geri ödenir. hesapta alınan;

- faturaların muhasebeleştirilmesi, banka için satın alınan faturanın sahibi olduğu ve bir fatura sahibine dönüştüğü satın alma faturalarının işleyişini temsil eder. Senetle teminat altına alınan kredi verilirken, kredinin teminatı olarak kabul edilen senetler bankanın malı olmayıp borcun teminatı olarak devredilir ve bu durumda banka senetin sahibi olmaz;

- bir iskonto işlemi gerçekleştirirken, müşteri bankadan faturaların tam tutarını (para birimi) eksi sadece muhasebe faizini alır. Senetle teminat altına alınan bir kredi, kural olarak, faturanın nominal değerinin %50-90'ı tutarında verilecektir.

Bankalar, teminat olarak kabul edilen kambiyo senetlerine, sorumlu kambiyo senetlerine uyguladıkları yasal ve ekonomik gerekliliklerin aynısını uygulamaktadır.

Kambiyo senetleri ile teminat altına alınan kredilerde bankanın riskini azaltmak için, kredi tutarı bononun nominal değerinin %50-90'ı olarak belirlenmiştir. Aşağıdaki faktörler dikkate alınır:

- borçlunun kredibilitesi;

- çekmecenin ödeme gücü;

- faturanın likiditesi, yani hızlı uygulama olasılığı;

- protesto faturası çıkarmanın maliyeti;

- Borçlunun bankaya karşı yükümlülüklerini yerine getirmemesi durumunda bankanın zararlarının tazmini için olası masraflar.

Bu ödünç verme şeklinde ayrıca, borçlunun teminat olarak sunduğu senetler değerlendirmesini gösteren bir rehin yükümlülüğü de düzenlenmektedir.

Kredi sözleşmesi sırasında, borçlu, banka ile anlaşarak, alınan fonları kambiyo senetleri için ödeme olarak kullanabilir. Ancak bu durumda banka portföyündeki bonoları yeterli kalitede yerine koymakla yükümlüdür.

Kambiyo senedi ile teminat altına alınan kredi hesabının sahibi, bankanın tebligatını takip eden 10 gün içinde borcun tamamını veya bir kısmını ödeme veya ek teminat ödeme şartlarını yerine getirmezse, banka rehinli senetlerin tamamını satabilir ve geri ödeyebilir. kredi hesabındaki borç. Senet satışından elde edilen para borcun tamamını ödemek için yeterli değilse, müşterinin cari hesabındaki fon bakiyesi pahasına veya borçlunun mülküne bir ceza uygulanarak mahkemede geri ödenebilir.

Senet ihracı (hem muhasebe şeklinde hem de senet ile güvence altına alınmış) için banka işlemlerinin uygulanması, bankanın biriktirdiği fonları karlı bir şekilde kullanmasını sağlar. Bu aynı zamanda, menkul kıymetler piyasasının güvenlik açısından en güvenilir enstrümanı olduğu için fonların geri dönüşünün zamanında olmasını da sağlar. Ayrıca, acil yükümlülükler olarak kambiyo senetlerinin vadelerinin önceden bilinmesi avantajı vardır ve banka gelecekteki yatırımlarını planlarken bu fonlara güvenebilir.

bono kredisi

Ürün, mal, hizmet tedarikçileri ile yapılan anlaşmalar için işletme sermayesi sıkıntısı olduğunda ve yüksek maliyet nedeniyle bir bankadan normal bir nakit banka kredisi almanın imkansız olduğu durumlarda alıcı olarak hareket eden işletmelere senet kredisi verilir.

Bir poliçe kredisinin organizasyon şeması aşağıdaki gibidir:

- banka ve borçlu (işletme, kuruluş), bankanın kısa vadeli bir senet (altı aya kadar) düzenlediği bir anlaşmaya girer ve borçlu, sözleşme kapsamında alınan krediyi formda geri ödemeyi taahhüt eder. vadesinde bir senet ve faiz;

- senet süresi boyunca, borçlu, senet düzenlerken borcunun ödemesi olarak başka tüzel kişilere devredebilir. Bu, hesabında para olmasa bile borçlunun ödeme gücünü korumanıza izin verir. Böylece, borçlu, hesabına diğer alacaklılardan gelen mevcut taleplere rağmen, ödeme sorunlarını bağımsız olarak çözer;

- vade sonunda, son fatura sahibi faturayı ödeme için bankaya sunar;

- Banka, poliçenin gerçekliğini öngörülen şekilde doğrular ve nominal değeri kadar tutarı fatura sahibinin hesabına aktarır.

Senet kredisi verirken, tüzel kişinin kredibilitesi banka tarafından olağan şekilde bu bankada yürürlükte olan metodolojiye göre kontrol edilir.

Bir poliçe kredisi borcunun geri ödenmesine, kredi tutarının ve faizinin sözleşme süresi sonunda (3-4 ayı geçmiyorsa) tek bir ödemesi veya aylık eşit taksitler halinde ödenmesine izin verilir.