Stoklar, satışa yönelik ürünlerin (iş performansı, hizmet sunumu) üretiminde hammadde, malzeme vb. olarak kullanılan, doğrudan yeniden satış için satın alınan ve ayrıca kuruluşun yönetim ihtiyaçları için kullanılan varlıklardır.

Birçok şirketin finansal tablolarının UFRS kapsamında yayımlanmasıyla bağlantılı olarak, ikinci standartta (UMS 2) verilen aşağıdaki tanım da yaygındır: Stoklar varlıklardır:

1) olağan iş akışı içinde satılması amaçlanan;

2) bu tür satışlar için üretim sürecinde kullanılan;

3) üretim sürecinde veya hizmet sunumu sırasında tüketilmesi amaçlanan malzeme ve kaynaklar şeklinde.

Rus bilançosunda, stoklar (satır 210) şunları içerir:

– hammaddeler, malzemeler ve diğer benzer değerler;

– yetiştirme ve besi hayvanları;

- devam eden çalışma maliyetleri;

- yeniden satış için bitmiş ürünler ve mallar;

- sevk edilen mallar;

- Gelecekteki giderler;

- diğer stoklar ve giderler.

Envanterlerin ekonomik özü Bir piyasa ekonomisi döneminde mülkiyet biçimlerinin çeşitliliği, işletmelerin ekonomiyi yönetme haklarının genişlemesi, endüstriye özgü üretim özellikleri, belirli metodoloji sorunlarının çözümünde alternatif ve bazen çok değişkenli yaklaşımlar gerektirir. ve endüstriyel stokların kayıtlarını tutmak için teknoloji.

İşletmelerin artık farklı yöntemler seçeneği var:

- malzeme alımı ve alımı için muhasebe organizasyonu;

- Ay sonunda yolda kalan veya tedarikçilerin depolarından çıkarılmayan malzemelerin maliyetinin yansıması;

- malzeme varlıklarının fiili maliyetindeki muhasebe fiyatlarından sapmaların belirlenmesi ve bunların üretimde kullanılan malzemeler ile depolardaki bakiyeleri arasındaki müteakip dağılımı.

Çeşitli üretim stoklarının üretim sürecinde oynadığı role bağlı olarak, aşağıdaki gruplara ayrılırlar:

1) hammaddeler ve temel malzemeler;

2) yardımcı malzemeler;

3) satın alınan yarı mamul ürünler;

4) atık (geri dönüş), yakıt;

5) kaplar ve ambalaj malzemeleri, yedek parçalar;

6) envanter ve ev gereçleri.

Hammaddeler ve temel malzemeler, ürünün yapıldığı ve ürünün maddi (maddi) temelini oluşturan emek nesneleridir. Hammaddeler, tarım ve madencilik endüstrisinin ürünleridir (tahıl, pamuk, hayvancılık, süt vb.), malzemeler ise imalat sanayiinin ürünleridir (un, kumaş, şeker vb.). Yardımcı malzemeler, hammaddeleri ve temel malzemeleri etkilemek, ürüne belirli tüketici özellikleri kazandırmak veya aletlerin bakımını yapmak ve üretim sürecini kolaylaştırmak (sosis üretiminde baharatlar, yağlayıcılar, temizlik malzemeleri vb.) için kullanılır.

Malzemelerin temel ve yardımcı maddelere bölünmesinin şartlı olduğu ve çoğu zaman yalnızca çeşitli ürün türlerinin üretimi için kullanılan malzeme miktarına bağlı olduğu unutulmamalıdır. Satın alınan yarı mamul ürünler - belirli işlem aşamalarından geçen ancak henüz bitmiş ürün olmayan hammaddeler ve malzemeler. Ürünlerin imalatında ana malzemelerle aynı rolü oynarlar, yani. maddi temelini oluşturur. İade edilebilir üretim atığı - orijinal hammadde ve malzemelerin (talaş, talaş, vb.) tüketici özelliklerini tamamen veya kısmen kaybetmiş, bitmiş ürünlere işlenmesi sürecinde oluşan hammadde ve malzeme kalıntıları. Yardımcı malzemeler, yakıt, kaplar ve ambalaj malzemeleri grubundan, kullanımlarının özelliği nedeniyle yedek parçalar ayrı ayrı ayırt edilir. Yakıt teknolojik (teknolojik amaçlar için), motor (yakıt) ve ev tipi (ısıtma için) olarak ayrılmıştır.

Konteynerler ve paketleme malzemeleri - çeşitli malzeme ve ürünlerin (çantalar, kutular, kutular) ambalajlanması, taşınması, depolanması için kullanılan öğeler. Yedek parçalar, makine ve ekipmanların aşınan parçalarını onarmak ve değiştirmek için kullanılır. Envanter ve ev gereçleri, kuruluşun envanterinin bir parçasıdır ve 12 ayı aşmaması durumunda (envanter, araçlar, vb.) Ayrıca malzemeler teknik özelliklerine göre sınıflandırılır ve gruplara ayrılır: demirli ve demirsiz metaller, haddelenmiş ürünler, borular vb.

Stokların bu sınıflandırmaları, sentetik ve analitik muhasebe oluşturmak ve ayrıca üretim ve operasyonel faaliyetlerde hammadde ve malzemelerin bakiyeleri, makbuzları ve tüketimi hakkında istatistiksel bir rapor bırakmak için kullanılır.

Envanteri hesaba katmak için aşağıdaki sentetik hesaplar kullanılır: İlgili alt hesaplarla birlikte 10 "Malzeme"; 11 "Yetiştirme ve besi hayvanları"; 15 "Maddi varlıkların satın alınması ve satın alınması"; 16 "Maddi varlıkların değerindeki sapma"; 41 "Mallar"; 43 "Bitmiş ürünler". Bilanço dışı hesaplar: 002 "Envanter saklama için kabul edildi"; 003 "İşlenmek üzere kabul edilen malzemeler"; 004 "Komisyon için kabul edilen mallar"; Denge dışı hesap "İşletmeye aktarılan özel ekipman".

“Malzemeler” hesabı için aşağıdaki alt hesaplar açılabilir:

1. "Hammaddeler ve malzemeler";

2. "Satın alınan yarı mamul ürünler ve bileşenler, yapılar ve parçalar";

3. "Yakıt";

4. "Konteynerler ve ambalaj malzemeleri";

5. "Yedek parçalar";

6. "Diğer malzemeler";

7. "İşlenmek üzere Tarafa Aktarılan Malzemeler";

8. "Yapı malzemeleri";

9. "Envanter ve ev gereçleri" vb.;

10. "Stokta bulunan özel ekipman ve özel giysiler";

11. "Özel ekipman ve özel giysiler çalışır durumda."

Küçük işletmelerde, tüm stoklar tek bir sentetik hesapta muhasebeleştirilebilir 10 "Malzeme". Listelenen grupların her biri içinde, maddi varlıklar türlere, çeşitlere, markalara, boyutlara ayrılmıştır. Her isme, çeşitliliğe, boyuta kısa bir sayısal atama (isim numarası) atanır ve isimlendirme-fiyat etiketi adı verilen özel bir sicile kaydedilir. İsimlendirme-fiyat etiketi ayrıca sabit bir muhasebe fiyatını ve malzemeler için bir ölçü birimini gösterir.

Stoklar (IPZ), kuruluşların bilançolarının varlıklarının önemli bir bölümünü oluşturur. 1 Ocak 2002'den itibaren, muhasebeleri PBU 5/01 "Stoklar için muhasebe" (09.06.01 N 44n tarihli Rusya Maliye Bakanlığı'nın emriyle onaylanmıştır) uyarınca yapılmalıdır. Stoklar şunları içerir: satışa yönelik ürünlerin imalatında kullanılan hammaddeler, malzemeler vb., yönetim ihtiyaçları için kullanılan varlıklar, satışa yönelik bitmiş ürünler ve ayrıca diğer tüzel veya gerçek kişilerden satın alınan veya alınan veya satışa yönelik mallar .

Daha önce MPZ ile ilgili olan düşük değerli ve aşınmış eşyalar PBU 5/01'de belirtilmemiştir. Ürünlerin üretiminde, işin performansında (kuruluşun yönetim ihtiyaçları için hizmet verme) kullanılan 12 ayı aşan faydalı ömrü olan varlıklar, sabit kıymetler olarak sınıflandırılır (madde 4 PBU 6/01 "Sabit varlıklar muhasebesi Varlıklar", Rusya Maliye Bakanlığı'nın 30.01.01 N 26n tarihli emriyle onaylandı). Ve ilk maliyetlerinden bağımsız olarak.

Envanter muhasebe birimi, daha önce kullanılan madde numarasına ek olarak bir parti, homojen bir grup vb. Olabilir. Bu durumda, seçilen birim, rezervler hakkında eksiksiz ve güvenilir bilgilerin yanı sıra uygun kontrolün oluşmasını sağlamalıdır. varlığına ve hareketine bağlıdır.

PBU 5/01 aşağıdakiler için geçerli değildir:

- 12 ayı aşan bir süre için ürünlerin üretiminde, işlerin yürütülmesinde veya hizmetlerin sağlanmasında veya kuruluşun yönetim ihtiyaçları için kullanılan varlıklar veya 12 ayı aşarsa normal faaliyet döngüsü;

- devam eden çalışma olarak nitelendirilen varlıklar.

"Muhasebe Yönetmeliğinin onaylanması üzerine "Stoklar için muhasebe" PBU 5/01"

6 Mart 1998 tarih ve 283 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan Uluslararası Finansal Raporlama Standartlarına uygun Muhasebe Reformu Programı uyarınca (Rusya Federasyonu Toplu Mevzuatı, 1998, No. 11, Madde 1290) , Emrediyorum:

1. "Stoklar için muhasebe" PBU 5/01 muhasebesine ilişkin ekteki Yönetmeliği onaylayın.

2. Geçersiz olarak tanı:

Rusya Federasyonu Maliye Bakanlığı'nın 15 Haziran 1998 tarihli ve 25n sayılı "Envanter Muhasebesi Yönetmeliğinin Onaylanması Üzerine" PBU 5/98 "(sipariş Temmuz ayında Rusya Federasyonu Adalet Bakanlığı'na kaydedildi) 23, 1998, kayıt numarası 1570);

Rusya Federasyonu Maliye Bakanlığı'nın 30 Aralık 1999 tarih ve 107n sayılı Maliye Bakanlığı'nın emriyle onaylanan, Rusya Federasyonu Maliye Bakanlığı'nın düzenleyici yasal düzenlemelerinde değişiklik ve eklemeler listesinin 1. maddesi (sipariş, Rusya Federasyonu Adalet Bakanlığı, 28 Ocak 2000, kayıt numarası 2064);

Rusya Federasyonu Maliye Bakanlığı'nın 24 Mart 2000 tarih ve 31n sayılı "Muhasebe ile ilgili düzenleyici yasal düzenlemelerde yapılan değişiklikler hakkında" emrine ekli muhasebe düzenleyici yasal düzenlemelerde yapılan değişikliklerin 2. maddesi (sipariş kaydedildi Rusya Federasyonu Adalet Bakanlığı ile 26 Nisan 2000, kayıt numarası 2209).

3. Bu talimatı 2002 yılı mali tablolarından başlayarak uygulamaya koymak.

Bakan A. Kudrin

Muhasebe yönetmeliği

"Stoklar için muhasebe" PBU 5/01

I. Genel hükümler (madde 1 - 4)

II. Stokların değerlemesi (madde 5 - 15)

III. Stokların serbest bırakılması (madde 16 - 22)

IV. Finansal tablolardaki bilgilerin açıklanması (madde 23 - 27)

I. Genel hükümler

1. Bu Yönetmelik, kuruluşun envanterlerine ilişkin bilgilerin muhasebeleştirilmesinde formasyon kurallarını belirler. Bundan böyle bir kuruluş, Rusya Federasyonu mevzuatına göre (kredi kurumları ve bütçe kurumları hariç) tüzel kişilik olarak anlaşılacaktır.

2. Bu Yönetmeliğin amaçları doğrultusunda, aşağıdaki varlıklar stok olarak muhasebeleştirilir:

hammadde, malzeme vb. olarak kullanılır. satışa yönelik ürünlerin üretiminde (iş performansı, hizmet sunumu);

satışa yönelik;

organizasyonun yönetim ihtiyaçları için kullanılır.

Bitmiş ürünler, satış amaçlı stokların bir parçasıdır (üretim döngüsünün nihai sonucu, işlenerek (toplama) tamamlanan varlıklar), teknik ve niteliksel özellikleri sözleşme şartlarına veya belirlenen durumlarda diğer belgelerin gerekliliklerine uygundur. kanunla).

Mallar, diğer tüzel kişilerden veya bireylerden satın alınan veya alınan ve satış amacıyla elde tutulan stokların bir parçasıdır.

3. Stokların muhasebe birimi, kuruluş tarafından, bu rezervler hakkında eksiksiz ve güvenilir bilgilerin oluşmasını ve bunların varlığı ve hareketi üzerinde uygun kontrolü sağlayacak şekilde bağımsız olarak seçilir. Stokların niteliğine, satın alma ve kullanma prosedürüne bağlı olarak, bir stok birimi bir kalem numarası, parti, homojen grup vb. olabilir.

4. Bu Yönetmelik aşağıdakiler için geçerli değildir:

12 ayı aşan bir süre için ürünlerin üretiminde, işlerin yürütülmesinde veya hizmetlerin sağlanmasında veya kuruluşun yönetim ihtiyaçları için kullanılan varlıklar veya 12 ayı aşarsa normal faaliyet döngüsü;

devam eden çalışma olarak nitelendirilen varlıklar.

II. Stokların değerlemesi

5. Stoklar, fiili maliyetle muhasebeleştirilmek üzere kabul edilir.

6. Bir ücret karşılığında satın alınan stokların fiili maliyeti, katma değer vergisi ve diğer iade edilebilir vergiler (Rusya Federasyonu mevzuatı tarafından öngörülen durumlar hariç) hariç, kuruluşun satın alma için fiili maliyetlerinin tutarıdır.

Stok edinmenin fiili maliyetleri şunları içerir:

sözleşmeye uygun olarak tedarikçiye (satıcıya) ödenen tutarlar;

envanter alımıyla ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar;

gümrük vergileri;

bir envanter biriminin satın alınmasıyla bağlantılı olarak ödenen iade edilmeyen vergiler;

stokların elde edildiği bir aracı kuruluşa ödenen ücret;

sigorta maliyetleri de dahil olmak üzere stokların tedarik ve kullanım yerine teslimi için maliyetler. Bu maliyetler, özellikle, stokların tedarik ve teslimat maliyetini;

kuruluşun tedarik ve depolama birimini sürdürme maliyetleri, sözleşme ile belirlenen stokların fiyatına dahil değilse, stokların kullanım yerine teslimi için nakliye hizmetlerinin maliyetleri; tedarikçiler tarafından sağlanan kredilere tahakkuk eden faiz (ticari kredi); Stokların muhasebeleştirilmesinden önce tahakkuk ettirilen, bu stokların satın alınmasına dahil olmaları durumunda ödünç alınan fonlara faiz;

Stokları planlanan amaçlar için kullanıma uygun hale getirme maliyetleri. Bu maliyetler, ürünlerin üretimi, işin performansı ve hizmetlerin sağlanması ile ilgili olmayan, alınan stokların teknik özelliklerinin işlenmesi, sınıflandırılması, paketlenmesi ve iyileştirilmesi için kuruluşun maliyetlerini;

Stokların satın alınmasıyla doğrudan ilgili diğer maliyetler.

Genel işletme giderleri ve diğer benzer giderler, doğrudan stok alımıyla ilgili olmadıkça, stok edinmenin fiili maliyetlerine dahil edilmez.

Stokların elde edilmesi için fiili maliyetler, döviz cinsinden tutara eşdeğer bir miktarda ruble olarak ödeme yapıldığında, stokların muhasebeye kabul edilmesinden önce ortaya çıkan toplam farklar dikkate alınarak belirlenir (azalma veya artış). birimler) . Toplam fark, fiilen yapılan ödemenin döviz cinsinden ifade edilen ruble değeri (koşullu para birimleri), stokların ödenmesi için ödenecek hesaplar, kabul tarihindeki resmi veya kararlaştırılan diğer oran üzerinden hesaplanan arasındaki fark olarak anlaşılır. muhasebe için ve bu borcun, itfa tarihindeki resmi veya kararlaştırılan diğer döviz kuru üzerinden hesaplanan ruble değeri.

7. Üretimlerindeki stokların fiili maliyeti, kuruluşun kendisi tarafından, bu stokların üretimi ile ilgili fiili maliyetlere göre belirlenir. Stokların üretimi için maliyetlerin muhasebeleştirilmesi ve oluşturulması, ilgili ürün türlerinin maliyetini belirlemek için belirlenen şekilde kuruluş tarafından gerçekleştirilir.

8. Kuruluşun yetkili (öz) sermayesine katkı olarak katkıda bulunan stokların fiili maliyeti, Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, kuruluşun kurucuları (katılımcıları) tarafından kararlaştırılan parasal değerlerine göre belirlenir.

9. Kuruluş tarafından bir bağış sözleşmesi kapsamında veya bedelsiz olarak alınan stoklar ile sabit kıymetlerin ve diğer mülklerin elden çıkarılmasından kalan stokların fiili maliyeti, kabul tarihindeki cari piyasa değerine göre belirlenir. muhasebe.

Bu Yönetmelik kapsamında, cari piyasa değeri, bu varlıkların satışı sonucunda elde edilebilecek para miktarını ifade eder.

10. Parasal olmayan yollarla yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında alınan stokların fiili maliyeti, kuruluş tarafından devredilen veya devredilecek varlıkların maliyetidir. Bir işletme tarafından devredilen veya devredilecek varlıklar, işletmenin benzer durumlarda benzer varlıkları normal olarak yükleyeceği fiyat üzerinden değerlenir.

Kuruluş tarafından devredilen veya devredilecek varlıkların değerinin belirlenmesi mümkün değilse, parasal olmayan fonlarda yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında kuruluş tarafından alınan stokların maliyeti fiyata göre belirlenir. karşılaştırılabilir koşullarda benzer stokların elde edildiği durumlar.

11. Bu Yönetmeliğin 8, 9 ve 10. paragraflarına göre belirlenen stokların fiili maliyeti, kuruluşun stokların teslimi ve bu Yönetmeliğin 6. paragrafında listelenen kullanıma uygun hale getirilmesi için fiili maliyetlerini de içerir. .

12. Muhasebe için kabul edildikleri stokların fiili maliyeti, Rusya Federasyonu mevzuatı ile belirlenen durumlar dışında, değişikliğe tabi değildir.

13. Ticaret faaliyetleri yürüten bir kuruluş, malların satın alma ve merkez depolara (üslere) teslimat maliyetlerini, satış için transfer edilmeden önce katlanılan maliyetleri, satış maliyetine dahil etmek üzere içerebilir.

Bir işletme tarafından satış amacıyla satın alınan mallar, elde etme maliyetleri üzerinden değerlenir. Perakende ticaretle uğraşan bir kuruluşun, satın alınan malları satış fiyatından ayrı bir fiyat artışı (indirimler) ile değerlendirmesine izin verilir.

14. Kuruluşa ait olmayan ancak sözleşme şartlarına uygun olarak kullanımı veya tasarrufunda olan stoklar, sözleşmede öngörülen değerlendirmede dikkate alınır.

15. Edinme üzerine değeri döviz olarak belirlenen stokların değerlendirilmesi, rezervlerin kabul edildiği tarihte geçerli olmak üzere Rusya Federasyonu Merkez Bankası oranında döviz cinsinden tutarın yeniden hesaplanmasıyla ruble olarak yapılır. muhasebe.

III. Stokların çıkışı

16. Envanter (satış değerinde muhasebeleştirilen mallar hariç) üretime girdiğinde veya başka şekilde elden çıkarıldığında, bunların değerlendirilmesi aşağıdaki yollardan biriyle yapılır:

her birimin maliyetinde;

ortalama bir maliyetle;

ilk stok edinme maliyetinde (FIFO yöntemi);

en son stok alımının maliyetinden (LIFO yöntemi).

Bir grup (türü) stok için bu yöntemlerden birinin kullanılması, muhasebe politikalarının uygulama sırasının varsayımına dayanır.

17. Kuruluş tarafından özel olarak kullanılan stoklar (kıymetli madenler, kıymetli taşlar vb.) veya normalde birbirinin yerine geçemeyen stoklar, bu tür stokların her bir biriminin maliyeti üzerinden değerlenebilir.

18. Stokların ortalama maliyette değerlendirilmesi, stok grubunun (türü) toplam maliyetinin sırasıyla maliyetten ve bakiye tutarından oluşan sayılarına bölünmesiyle her stok grubu (tipi) için yapılır. ayın başı ve bu ay içinde alınan hisse senetleri.

19. Stokların ilk ediniminin maliyetine ilişkin tahmin (FIFO yöntemi), stokların bir ay içinde ve satın alma (fiş) sırasına göre başka bir dönemde kullanıldığı varsayımına dayanır, yani. İlk üretime (satış) giren stoklar, ayın başındaki stok maliyeti dikkate alınarak ilk satın alma maliyeti ile değerlenmelidir. Bu yöntemi uygularken, ay sonunda stoktaki (stokta olan) stokların değerlendirilmesi, en son satın almaların fiili maliyeti üzerinden yapılır ve satılan mal, ürün, iş, hizmet maliyeti dikkate alınır. erken alımlar

20. Son satın alınan stokların maliyeti üzerinden değerleme (LIFO yöntemi), üretime (satışa) ilk giren stokların, satın alma sırasındaki son stok maliyetinden değerlenmesi gerektiği varsayımına dayanır. Bu yöntemi uygularken, ay sonunda stokta (stokta) bulunan stokların değerlendirilmesi, erken satın almaların fiili maliyeti üzerinden yapılır ve satılan mal, ürün, iş, hizmet maliyeti, maliyeti dikkate alır. geç satın almalar.

21. Her bir stok grubu (türü) için raporlama yılı boyunca bir değerlendirme yöntemi uygulanır.

22. Raporlama dönemi sonundaki stokların değerlendirilmesi (satış değeriyle muhasebeleştirilen mallar hariç), elden çıkarılmalarında kabul edilen stok tahmin yöntemine bağlı olarak yapılır, yani. her envanter biriminin maliyetinde, ortalama maliyette, ilk veya son satın almaların maliyetinde.

IV. Finansal tablolardaki bilgilerin açıklanması

23. Stoklar, sınıflandırmalarına (ürün üretiminde, iş performansında, hizmet sunumunda veya kuruluşun yönetim ihtiyaçlarına göre kullanım yöntemine göre gruplara (türlere) göre dağılımlarına) göre finansal tablolara yansıtılır.

24. Raporlama dönemi sonunda stoklar, rezerv tahmininde kullanılan yöntemlere göre belirlenen bir maliyet üzerinden bilançoya yansıtılır.

25. Ahlaki olarak eskimiş, orijinal kalitesini tamamen veya kısmen kaybetmiş veya satış fiyatı düşen cari piyasa değeri, raporlama dönemi sonunda bilançoya yedek akçe düşüldükten sonra yansıtılır. maddi varlıkların değerindeki düşüş. Maddi varlıkların değerindeki düşüş rezervi, kuruluşun finansal sonuçları pahasına, cari piyasa değeri ile stokların fiili maliyeti arasındaki farkın miktarına göre, ikincisi cari piyasadan daha yüksekse oluşur. değer.

26. Kuruluşun sahip olduğu, ancak yolda veya kefaletle alıcıya devredilen stoklar, gerçek maliyetin daha sonra netleştirilmesiyle birlikte, sözleşmede belirtilen değerlendirmede muhasebeleştirilir.

27. Muhasebe beyanları, önemlilik dikkate alınarak en azından aşağıdaki bilgiler ifşaya tabidir:

envanterleri gruplarına (türlerine) göre değerlendirme yöntemleri hakkında;

stokları tahmin etme yöntemlerindeki değişikliklerin sonuçları hakkında;

taahhüt edilen stokların değeri hakkında;

maddi varlıkların amortismanı için rezervlerin büyüklüğü ve hareketi hakkında.

RUSYA FEDERASYONU MALİYE BAKANLIĞI

EMİR

tarihli 09.06.01 K 44nMUHASEBE YÖNETMELİĞİNİN ONAYLANMASI HAKKINDA

PBU 5/016 Mart 1998 N 283 sayılı Rusya Federasyonu Hükümeti Kararnamesi (Sobraniye Zakonodatelstva Rossiyskoy Federatsii, 1998, N 11, Art. 1290) tarafından onaylanan Uluslararası Finansal Raporlama Standartlarına uygun Muhasebe Reformu Programı uyarınca, sipariş ediyorum. :

1. "Stoklar için muhasebe" PBU 5/01 muhasebesine ilişkin ekteki Yönetmeliği onaylayın.

2. Geçersiz olarak tanı:

Rusya Federasyonu Maliye Bakanlığı'nın 15 Haziran 1998 tarihli Emri N 25n "Envanter Muhasebesi Yönetmeliğinin Onaylanması Üzerine" PBU 5/98 "(Sipariş 23 Temmuz'da Rusya Federasyonu Adalet Bakanlığı'na kaydedildi) , 1998, kayıt numarası 1570);

Rusya Federasyonu Maliye Bakanlığı'nın 30 Aralık 1999 N 107n tarihli Maliye Bakanlığı Emri ile onaylanan, Rusya Federasyonu Maliye Bakanlığı'nın düzenleyici yasal düzenlemelerinde değişiklik ve eklemeler listesinin 1. maddesi (Sipariş, Rusya Federasyonu Adalet Bakanlığı, 28 Ocak 2000, kayıt numarası 2064);

24 Mart 2000 tarihli Rusya Federasyonu Maliye Bakanlığı Emri'ne ekli muhasebe ile ilgili düzenleyici yasal düzenlemelerde yapılan değişikliklerin 2. maddesi N 31n "Muhasebe ile ilgili düzenleyici yasal düzenlemelerde yapılan değişiklikler hakkında" (Sipariş, 26 Nisan 2000 tarihinde Rusya Federasyonu Adalet Bakanlığı ., kayıt numarası 2209).

3. Bu Yönetmeliği 2002 yılı mali tablolarından başlayarak yürürlüğe koymak.

Bakan

A.L. KUDRINOnaylı

emriyle

Maliye Bakanlığı

Rusya Federasyonu

tarihli 09.06.2001 K 44n

DURUM

MUHASEBE

"STOK MUHASEBESİ"

PBU 5/01

I. Genel hükümler

1. Bu Yönetmelik, kuruluşun envanterlerine ilişkin bilgilerin muhasebeleştirilmesinde formasyon kurallarını belirler. Bir kuruluş bundan böyle Rusya Federasyonu yasalarına göre (kredi kurumları ve devlet (belediye) kurumları hariç) tüzel kişilik olarak anlaşılacaktır.

(25 Ekim 2010 N 132n Rusya Federasyonu Maliye Bakanlığı Emri ile değiştirildiği gibi)

2. Bu Yönetmeliğin amaçları doğrultusunda, aşağıdaki varlıklar stok olarak muhasebeleştirilir:

- hammadde, malzeme vb. olarak kullanılır. satışa yönelik ürünlerin üretiminde (iş performansı, hizmet sunumu);

- satışa yönelik;

- organizasyonun yönetim ihtiyaçları için kullanılır.

Bitmiş ürünler, satış amaçlı stokların bir parçasıdır (üretim döngüsünün nihai sonucu, işlenerek (toplama) tamamlanan varlıklar), teknik ve niteliksel özellikleri sözleşme şartlarına veya belirlenen durumlarda diğer belgelerin gerekliliklerine uygundur. kanunla).

Mallar, diğer tüzel kişilerden veya bireylerden satın alınan veya alınan ve satış amacıyla elde tutulan stokların bir parçasıdır.

3. Stokların muhasebe birimi, kuruluş tarafından, bu rezervler hakkında eksiksiz ve güvenilir bilgilerin oluşmasını ve bunların varlığı ve hareketi üzerinde uygun kontrolü sağlayacak şekilde bağımsız olarak seçilir. Stokların niteliğine, satın alma ve kullanma prosedürüne bağlı olarak, bir stok birimi bir kalem numarası, parti, homojen grup vb. olabilir.

4. Bu Yönetmelik, devam eden çalışma olarak nitelendirilen varlıklar için geçerli değildir.

(26 Mart 2007 N 26n Rusya Federasyonu Maliye Bakanlığı Emri ile değiştirildiği şekliyle 4. madde)

II. Stokların değerlemesi

5. Stoklar, fiili maliyetle muhasebeleştirilmek üzere kabul edilir.

6. Bir ücret karşılığında satın alınan stokların fiili maliyeti, katma değer vergisi ve diğer iade edilebilir vergiler (Rusya Federasyonu mevzuatı tarafından sağlananlar hariç) hariç, kuruluşun fiili edinme maliyetlerinin tutarıdır.

Stok edinmenin fiili maliyetleri şunları içerir:

- sözleşmeye uygun olarak tedarikçiye (satıcıya) ödenen tutarlar;

- envanter alımıyla ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar;

- gümrük vergileri;

- bir envanter biriminin satın alınmasıyla bağlantılı olarak ödenen iade edilmeyen vergiler;

- stokların elde edildiği bir aracı kuruluşa ödenen ücret;

- sigorta maliyetleri de dahil olmak üzere stokların tedarik ve kullanım yerine teslimi için maliyetler. Bu maliyetler, özellikle, stokların tedarik ve teslimat maliyetini; kuruluşun tedarik ve depolama birimini sürdürme maliyetleri, sözleşme ile belirlenen stokların fiyatına dahil değilse, stokların kullanım yerine teslimi için nakliye hizmetlerinin maliyetleri; tedarikçiler tarafından sağlanan kredilere tahakkuk eden faiz (ticari kredi); Stokların muhasebeleştirilmesinden önce tahakkuk ettirilen, bu stokların satın alınmasına dahil olmaları durumunda ödünç alınan fonlara faiz;

- Stokları planlanan amaçlar için kullanıma uygun hale getirme maliyetleri. Bu maliyetler, ürünlerin üretimi, işin performansı ve hizmetlerin sağlanması ile ilgili olmayan, alınan stokların teknik özelliklerinin işlenmesi, sınıflandırılması, paketlenmesi ve iyileştirilmesi için kuruluşun maliyetlerini;

- Stokların satın alınmasıyla doğrudan ilgili diğer maliyetler.

Genel işletme giderleri ve diğer benzer giderler, doğrudan stok alımıyla ilgili olmadıkça, stok edinmenin fiili maliyetlerine dahil edilmez.

7. Üretimlerindeki stokların fiili maliyeti, kuruluşun kendisi tarafından, bu stokların üretimi ile ilgili fiili maliyetlere göre belirlenir. Stokların üretimi için maliyetlerin muhasebeleştirilmesi ve oluşturulması, ilgili ürün türlerinin maliyetini belirlemek için belirlenen şekilde kuruluş tarafından gerçekleştirilir.

8. Kuruluşun yetkili (öz) sermayesine katkı olarak katkıda bulunan stokların fiili maliyeti, Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, kuruluşun kurucuları (katılımcıları) tarafından kararlaştırılan parasal değerlerine göre belirlenir.

9. Kuruluş tarafından bir bağış sözleşmesi kapsamında veya bedelsiz olarak alınan stoklar ile sabit kıymetlerin ve diğer mülklerin elden çıkarılmasından kalan stokların fiili maliyeti, kabul tarihindeki cari piyasa değerine göre belirlenir. muhasebe.

Bu Yönetmelik kapsamında, cari piyasa değeri, bu varlıkların satışı sonucunda elde edilebilecek para miktarını ifade eder.

10. Parasal olmayan yollarla yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında alınan stokların fiili maliyeti, kuruluş tarafından devredilen veya devredilecek varlıkların maliyetidir. Bir işletme tarafından devredilen veya devredilecek varlıklar, işletmenin benzer durumlarda benzer varlıkları normal olarak yükleyeceği fiyat üzerinden değerlenir.

Kuruluş tarafından devredilen veya devredilecek varlıkların değerinin belirlenmesi mümkün değilse, parasal olmayan fonlarda yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında kuruluş tarafından alınan stokların maliyeti fiyata göre belirlenir. karşılaştırılabilir koşullarda benzer stokların elde edildiği durumlar.

11. Bu Yönetmeliğin 8, 9 ve 10 uncu fıkralarına göre belirlenen stokların fiili maliyeti, aynı zamanda, kuruluşun stokların teslimatı ve bunların kullanıma uygun hale getirilmesine ilişkin fiili maliyetlerini de içerir. bu Yönetmelik.

12. Muhasebe için kabul edildikleri stokların fiili maliyeti, Rusya Federasyonu mevzuatı ile belirlenen durumlar dışında, değişikliğe tabi değildir.

13. Ticaret faaliyetleri yürüten bir kuruluş, malların satın alma ve merkez depolara (üslere) teslimat maliyetlerini, satış için transfer edilmeden önce katlanılan maliyetleri, satış maliyetine dahil etmek üzere içerebilir.

Bir işletme tarafından satış amacıyla satın alınan mallar, elde etme maliyetleri üzerinden değerlenir. Perakende ticaretle uğraşan bir kuruluşun, satın alınan malları satış fiyatından ayrı bir fiyat artışı (indirimler) ile değerlendirmesine izin verilir.

13.1. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan bir kuruluş, edinilen stokları tedarikçinin fiyatı üzerinden değerlendirebilir. Aynı zamanda, stokların elde edilmesiyle doğrudan ilgili diğer maliyetler, oluştukları dönemde tamamıyla olağan faaliyetlerin maliyetine dahil edilir.

(Madde 13.1, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile tanıtıldı)

13.2. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan bir mikro-işletme, hammadde, malzeme, mal maliyetini, ürünlerin ve malların üretimine ve satışa hazırlanmasına ilişkin diğer maliyetleri, bir parçası olarak muhasebeleştirebilir. Olağan faaliyetlerin maliyetleri, elde edildikleri (uygulandıkları) sürenin tamamında.

Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan başka bir kuruluş, bu tür bir kuruluşun faaliyetinin doğası gereği önemli miktarda malzeme ve üretim stoklarının varlığı. Aynı zamanda, önemli stok bakiyeleri, bu tür bakiyeler olarak kabul edilir, kuruluşun mali tablolarında varlığı hakkında bilgi bu kuruluşun mali tablolarının kullanıcılarının kararlarını etkileyebilir.

(Madde 13.2, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile tanıtıldı)

13.3. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip bir kuruluş, yönetim ihtiyaçlarına yönelik stokların edinilmesine ilişkin giderleri, olağan faaliyetlere ilişkin giderlerin bir parçası olarak elde edildikleri (uygulandıkları) tam tutarda muhasebeleştirebilir. . ).

(Madde 13.3, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile getirilmiştir)

14. Kuruluşa ait olmayan ancak sözleşme şartlarına uygun olarak kullanımı veya tasarrufunda olan stoklar, sözleşmede öngörülen değerlendirmede dikkate alınır.

15. Hariç. - 27 Kasım 2006 tarihli Rusya Federasyonu Maliye Bakanlığı'nın emri N 156n.

III. Stokların çıkışı

16. Envanter (satış değerinde muhasebeleştirilen mallar hariç) üretime girdiğinde veya başka şekilde elden çıkarıldığında, bunların değerlendirilmesi aşağıdaki yollardan biriyle yapılır:

- her birimin maliyetinde;

- ortalama bir maliyetle;

- ilk stok edinme maliyetinde (FIFO yöntemi);

- paragraf 1 Ocak 2008 tarihinden itibaren silinmiştir. - 26 Mart 2007 tarihli Rusya Federasyonu Maliye Bakanlığı'nın Emri N 26n.

Bir grup (türü) stok için bu yöntemlerden birinin kullanılması, muhasebe politikalarının uygulama sırasının varsayımına dayanır.

17. Kuruluş tarafından özel olarak kullanılan stoklar (kıymetli madenler, kıymetli taşlar vb.) veya normalde birbirinin yerine geçemeyen stoklar, bu tür stokların her bir biriminin maliyeti üzerinden değerlenebilir.

18. Stokların ortalama maliyette değerlendirilmesi, stok grubunun (türü) toplam maliyetinin sırasıyla maliyetten ve bakiye tutarından oluşan sayılarına bölünmesiyle her stok grubu (tipi) için yapılır. ayın başı ve bu ay içinde alınan hisse senetleri.

19. Stokların ilk ediniminin maliyetine ilişkin tahmin (FIFO yöntemi), stokların bir ay içinde ve satın alma (fiş) sırasına göre başka bir dönemde kullanıldığı varsayımına dayanır, yani. İlk üretime (satış) giren stoklar, ayın başındaki stok maliyeti dikkate alınarak ilk satın alma maliyeti ile değerlenmelidir. Bu yöntemi uygularken, ay sonunda stoktaki (stokta olan) stokların değerlendirilmesi, en son satın almaların fiili maliyeti üzerinden yapılır ve satılan mal, ürün, iş, hizmet maliyeti dikkate alınır. erken alımlar

21. Her bir stok grubu (türü) için raporlama yılı boyunca bir değerlendirme yöntemi uygulanır.

22. Raporlama dönemi sonundaki stokların değerlendirilmesi (satış değeriyle muhasebeleştirilen mallar hariç), elden çıkarılmalarında kabul edilen stok tahmin yöntemine bağlı olarak yapılır, yani. her envanter biriminin maliyetinde, ortalama maliyette, ilk satın almaların maliyetinde.

(26 Mart 2007 N 26n Rusya Federasyonu Maliye Bakanlığı Emri ile değiştirildiği gibi)

IV. Finansal tablolardaki bilgilerin açıklanması

23. Stoklar, ürünlerin üretiminde kullanım yöntemine, iş performansına, hizmet sunumuna veya kuruluşun yönetim ihtiyaçlarına göre sınıflandırmalarına (gruplara (türlere) göre dağılımına) göre finansal tablolara yansıtılır.

24. Raporlama dönemi sonunda stoklar, rezerv tahmininde kullanılan yöntemlere göre belirlenen bir maliyet üzerinden bilançoya yansıtılır.

25. Ahlaki olarak eskimiş, orijinal kalitesini tamamen veya kısmen kaybetmiş veya satış fiyatı düşen cari piyasa değeri, raporlama dönemi sonunda bilançoya yedek akçe düşüldükten sonra yansıtılır. maddi varlıkların değerindeki düşüş. Maddi varlıkların değerindeki düşüş rezervi, kuruluşun finansal sonuçları pahasına, cari piyasa değeri ile stokların fiili maliyeti arasındaki farkın miktarına göre, ikincisi cari piyasadan daha yüksekse oluşur. değer.

Bu paragraf, basitleştirilmiş muhasebe (finansal) raporlama dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip bir kuruluş tarafından uygulanamaz.

(paragraf, 16 Mayıs 2016 N 64n tarihli Rusya Maliye Bakanlığı Emri ile tanıtıldı)

26. Kuruluşun sahip olduğu, ancak nakliye sırasında veya kefaletle alıcıya devredilen stoklar, gerçek maliyetin daha sonra netleştirilmesiyle birlikte, sözleşmede öngörülen değerlendirmede muhasebeleştirilir.

27. Muhasebe beyanları, önemlilik dikkate alınarak en azından aşağıdaki bilgiler ifşaya tabidir:

- envanterleri gruplarına (türlerine) göre değerlendirme yöntemleri hakkında;

- stokları tahmin etme yöntemlerindeki değişikliklerin sonuçları hakkında;

- taahhüt edilen stokların değeri hakkında;

- maddi varlıkların amortismanı için rezervlerin büyüklüğü ve hareketi hakkında.

Muhasebe ve finansal raporlama alanındaki yasal düzenlemeyi iyileştirmek için, Rusya Federasyonu Maliye Bakanlığı, 2013 mali tablolarıyla yürürlüğe giren Muhasebe Yönetmeliğini "" (PBU 5/2012) onayladı. Makale bu belgede yer alan ana değişiklikleri tartışır.

Yeni PBU, mevcut PBU 5/01 "Stoklar için muhasebe"den daha büyük ölçüde, IFRS'nin gerekliliklerine daha yakındır.

Yürürlüğe giren ana değişiklikler aşağıdaki noktalarla ilgilidir (Şekil 1):

"Envanter Muhasebesi" Muhasebe Yönetmeliğinin (PBU 5/2012) kabul edilmesiyle yürürlüğe giren envanter muhasebesindeki ana değişikliklere genel bakış

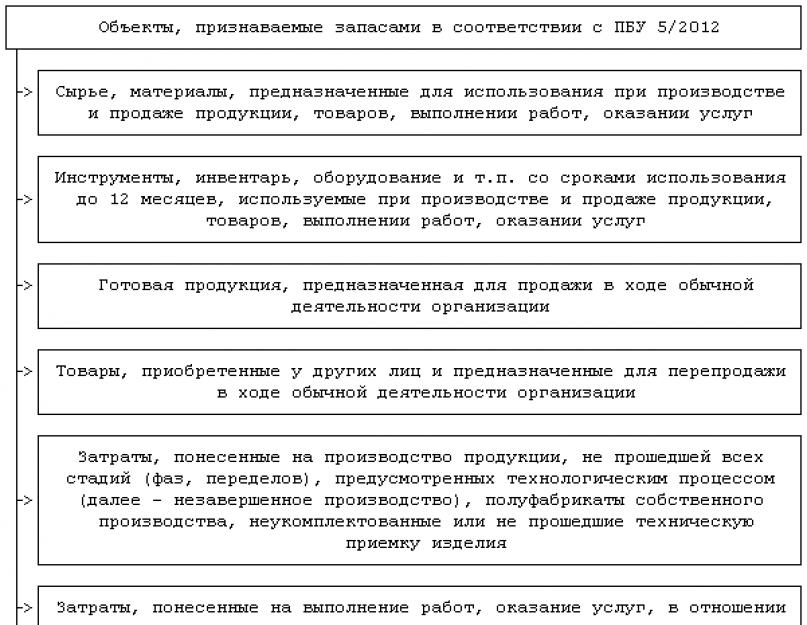

Sec'in 1. paragrafına göre. 1 PBU 5/2012, Rusya Federasyonu mevzuatı uyarınca tüzel kişiler olan kuruluşların (kredi kurumları ve devlet (belediye) kurumları hariç) rezervleri hakkında muhasebe ve finansal tablolarda bilgi oluşturma kuralını belirler.

Sec'in 2. paragrafına göre. 1 PBU 5/2012 muhasebede, aşağıdaki nesneler yedek olarak kabul edilir (Şekil 2):

PBU 5/2012 uyarınca yedek olarak kabul edilen nesneler

Pirinç. 2

Böylece belgenin kapsamı genişletilmiştir. Kuruluşun olağan faaliyetleri (mallar ve bitmiş ürünler) sırasında satılması amaçlanan kaynakların yanı sıra, PBU 5/2012, müteakip satış için üretim sürecinde olan varlıkları (iş performansı, tedarik) içerir. hizmetlerin) kuruluşun olağan faaliyetleri sırasında , yani devam eden çalışma (Şekil 3).

PBU 5/2012 ve PBU 5/01 kapsamının karşılaştırılması

Pirinç. 3

Sec'in 3. paragrafına göre. 1 PBU 5/2012 rezervleri tanınmadı:

1) kuruluşun cari olmayan varlıklarının yaratılmasında kullanılması amaçlanan hammaddeler, malzemeler, ürünler;

2) yeniden satışa yönelik olanlar da dahil olmak üzere kuruluşun finansal yatırımları;

3) Kuruluş tarafından muhafaza altında tutulan, tedarik edilecek hammadde olarak işlenme sürecinde, bir komisyon sözleşmesi temelinde, nakliye sürecinde vb.

Muhasebeleştirilen stokların tanımı, artık stok olarak muhasebeleştirilemeyecek şekilde değişirse (örneğin, daha önce yeniden satış amacıyla elde tutulan materyaller, duran varlıkların yaratılması için elde tutulursa), işletme bu stokları başka bir uygun sınıfa transfer eder. varlığın.

Envanter muhasebe birimi, kuruluş tarafından, rezervlerin türüne, satın alma prosedürüne, oluşturma prosedürüne bağlı olarak kuruluşun muhasebe ve finansal tablolarında bu rezervler hakkında eksiksiz ve güvenilir bilgilerin oluşmasını sağlayacak şekilde kurulur. ve kullan. Envanter muhasebe birimi, bir kalem numarası, bir parti, homojen bir grup, tek bir nesne veya bunun bir parçası olabilir.

PBU 5/01 "Stoklar için muhasebe" de yapılan değişiklikler arasında, stokların muhasebeleştirme anının belirlenmesi önemlidir.

Bölüm 6 paragrafına göre. 1 PBU 5/2012 rezervleri, rezervlerin mülkiyetiyle ilişkili ekonomik risklerin ve faydaların organizasyonuna geçiş sırasında dikkate alınacaktır. Kural olarak, böyle bir an, mülkiyet devri veya varlıkların devri ile çakışır. Ekonomik risklerin ve getirilerin yönetimine geçiş, mülkiyet devrinden önce stokların bilançoda gösterilmesinin gerekmesi durumunda varlıkların devri ile aynı zamana denk gelir. Örneğin, ödemenin ertelenmesi durumunda, taraflar arasındaki anlaşmanın şartlarına göre mülkiyet, ödemenin ardından alıcıya geçtiğinde.

PBU 5/01 ve 28 Aralık 2001 N 119n tarihli Rusya Maliye Bakanlığı Emri tarafından onaylanan Stokların Muhasebeleştirilmesi için Metodolojik Kılavuzlar (bundan sonra Kılavuz olarak anılacaktır), rezervlerin tanınması anından bahsetmez ve mülkiyet devrine bağımlılığı. Yönergeler, kuruluşun alınan maddi varlıklar üzerinde mülkiyet hakkına sahip olmaması durumunda, bunların bilanço dışı hesaplarda muhasebeleştirileceğini belirler.

Metodolojik Talimatların 36. Maddesi, faturalandırılmamış teslimatların, yani uzlaştırma belgesi olmayan gelen stokların aktifleştirilmesi ihtiyacını ifade eder. Bu, kuruluşun sahip olma hakkına sahip olmayabileceği, belirli bir statüye sahip olmayan varlıklara atıfta bulunur. PBU 5/2012, faturalandırılmamış teslimatların muhasebeleştirilmesi prosedürünü belirlemez. Bu rezervler kuruluşun bilançosunda muhasebeleştirilirse, varlıklarla birlikte ilgili ekonomik riskleri ve faydaları elde etmek için genel kriterin yanı sıra kişinin kendi mesleki muhakemesine göre hareket edilmelidir.

Sec'in 1. paragrafına göre. 2 PBU 5/2012, stoklar, satın alma, satın alma, işleme, üretim, kullanım veya satış yerine teslim edilmeleri, kullanımları veya satışları için gerekli duruma getirilmeleri için gerçek maliyetlerin tutarında muhasebeleştirme üzerine değerlendirilir. .

İstisnalar, tarım, ormancılık ve balıkçılık üreticileri ile borsada aracılık faaliyetlerinde bulunan kuruluşlardır. Bölüm 19'un paragrafı uyarınca. 2 PBU 5/2012 uyarınca, bu tür kuruluşlar, varlık olarak kabul edildiklerinde ve sonraki raporlama tarihlerinde cari piyasa değerinden rezervleri değerlendirme hakkına sahiptir. Bu paragrafa göre rezerv tahmini kararı alan bir kuruluş, gelecekte bu karara sürekli olarak uymak zorundadır.

Aşağıdaki tutarlar, diğer kişilerden alındığında stokların maliyetine dahil edilir (Şekil 4).

Başkalarından alındığında stokların maliyetine dahil edilen tutarlar

Pirinç. dört

Tedarikçiye ödenen ve (veya) ödenecek tutarlar, tedarik şekline bakılmaksızın envanter alımı ile ilgili olarak kuruluşa sağlanan tüm primler, indirimler ve diğer teşvikler dikkate alınarak envanter maliyetine dahil edilir. Tedarikçi tarafından indirim yapılması durumunda envanter maliyetinin oluşumunun bir örneğini düşünün.

örnek 1

LLC "Romashka", LLC "Luchik" ten 4.720.000 ruble değerinde malzeme satın alıyor. (KDV dahil - 720.000 ruble), Luchik LLC ise %5 indirim sağlıyor. Bir aracı firmanın hizmetleri 177.000 ruble tutarındadır. (KDV dahil - 27.000 ruble).

1. İndirimi dikkate alarak malzeme maliyetini yeniden hesaplayacağız.

1) indirim miktarını belirleyin:

4.720.000 RUB x %5 = 236.000 ruble;

2) malzemelerin maliyetini indirimsiz olarak hesaplayın:

4.720.000 RUB - 236.000 ruble. = 4.484.000 ruble;

3) "girdi" KDV miktarını belirleyin:

4.484.000 RUB x 18/118 = 684.000 ruble;

4) envanter maliyetine dahil edilen miktar 3.800.000 ruble olacaktır. (4.484.000 ruble - 684.000 ruble).

2. Malzeme alımına ilişkin işlemleri muhasebeye yansıtacağız:

1) alınan malzemeler kredilendirilir:

Borç hesabı 10 "Malzemeler"

60 hesap kredisi "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar" 3.800.000 ruble;

2) Edinilen değerli eşyalardaki KDV dikkate alınır:

Hesap kredisi 60 "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar" 684.000 ruble;

3) bir aracı şirketin hizmetlerine ilişkin giderler yansıtılır:

Borç hesabı 10 "Malzemeler"

60 hesap kredisi "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar" 150.000 ruble;

4) Bir aracı şirketin hizmetlerine ilişkin KDV dikkate alınır:

Borç hesabı 19 "Edinilen maddi varlıklar üzerinde katma değer vergisi"

Hesap kredisi 60 "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar" 27.000 ruble;

5) tedarikçiye malzeme ve aracı şirkete hizmet ödemesi yansıtılır:

Borç hesabı 60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler"

Hesap kredisi 51 "Takas hesapları" 4.661.000 ruble;

6) satın alma malzemelerinin maliyeti üzerinden KDV indirimi için kabul edilen:

Borç hesabı 68 "Vergi ve ücret hesaplamaları", "KDV" alt hesabı,

Hesap kredisi 19 "Alınan katma değer vergisi

malzeme değerleri" 711.000 ruble.

Böylece, malzemelerin ilk maliyeti 3.950.000 ruble. (3.800.000 ruble + 150.000).

RAS 5/2012, bir ödeme ertelemesi (taksit planı) koşullarında elde edildiklerinde stokların maliyetinin oluşturulmasına ilişkin prosedürü yansıtır. PBU 5/01 bu hükmü içermez. Bu durumda, envanter maliyeti, bir erteleme (taksit planı) olmadığında kuruluş tarafından ödenecek tutarı içerir. Belirtilen tutar ile gelecekte ödenecek olan fonların nominal tutarı arasındaki fark, tüm erteleme (taksit planı) dönemi boyunca alınan krediler ve kredilerle ilgili yükümlülüklerin yerine getirilmesiyle ilgili giderlerin muhasebeleştirilmesi için belirlenen şekilde muhasebeleştirilir.

Bir kuruluş, yükümlülüklerin (ödemenin) tamamen veya kısmen parasal olmayan yollarla (bir takas sözleşmesi dahil) yerine getirilmesini sağlayan sözleşmeler kapsamında stoklar edindiğinde, stokların maliyeti (parasal olmayan yükümlülüklerin yerine getirilmesi açısından) anlamına gelir), kuruluşun nakit, mülkiyet hakları, işler, hizmetler için devredilen parasal olmayan mülkü satabileceği tutardır. Belirtilen miktarın belirlenmesi mümkün değilse, stokların maliyeti, devredilen parasal olmayan varlıkların defter değeri, işin yapılması, hizmet sunumunun fiili maliyetleri olarak kabul edilir.

Bir kuruluş, kayıtlı (öz) sermayeye katkı olarak stok aldığında, stokların maliyeti, kurucular arasındaki anlaşma ile belirlenen parasal değeri olarak kabul edilir.

Örnek 2

LLC "Luchik" oluşturulduğunda, kuruculardan birinin envanterine kayıtlı sermayeye katkı olarak katkıda bulunmasına karar verildi. Kurucu belgelere göre katkının parasal değeri 25.000 ruble. Envanter dikkate alınmıştır.

Kuruluşun muhasebesinde bir kayıt yapılmalıdır:

1) Kurucunun kayıtlı sermayeye katkısı üzerindeki borcu, kendisine ait envanterin devri ile geri ödenir:

Borç hesabı 10 "Malzemeler"

75 "Kurucularla Anlaşma" hesabının kredisi 25.000 ruble.

Muhasebedeki envanter maliyeti 25.000 ruble olarak gerçekleşti.

Duran varlık ve diğer varlıkların cari bakım, onarım, yeniden yapılanma, modernizasyonu sürecinde elden çıkarma veya geri kazanılan stokların maliyeti, aşağıdaki iki değerden en küçüğü olarak kabul edilir (Şekil 5).

Mevcut bakım, onarım, yeniden yapılanma, sabit kıymetlerin modernizasyonu sürecinde elden çıkarıldıktan sonra kalan veya geri kazanılan stokların maliyetini oluşturma prosedürü

Pirinç. 5

Örnek 3

LLC "Luchik", uygun olmaması nedeniyle makineyi iptal eder. Başlangıçta, sabit varlığın maliyeti 500.000 ruble idi. Tahakkuk eden amortisman tutarı 450.000 ruble. Sabit kıymetin defter değeri 50.000 ruble. Sabit kıymet elden çıkarıldığında, hurda metal daha fazla kullanım için uygun kaldı.

Muhasebe kayıtlarında aşağıdaki kayıtlar yapılacaktır:

1) sabit kıymetin başlangıç maliyeti:

Hesabın borçlandırılması 01 "Sabit kıymetler", "Elden çıkarma" alt hesabı,

Hesabın kredisi 01 "Sabit varlıklar" 500.000 ruble;

2) tahakkuk eden amortisman tutarı silinir:

Borç hesabı 02 "Sabit varlıkların amortismanı"

Hesabın kredisi 01 "Duran varlıklar", "Elden çıkarma" alt hesabı, 450.000 ruble;

3) makinenin artık değeri yazılır:

Hesabın kredisi 01 "Sabit varlıklar", "Elden çıkarma" alt hesabı, 50.000 ruble;

4) sabit kıymetin tasfiyesine katılan işçilere ücret tahakkuk ettirildi:

Borç hesabı 91 "Diğer gelir ve giderler", "Diğer giderler" alt hesabı,

Hesap kredisi 70 "Ücretler için personel ile yerleşim" 10.000 ruble.

Hurda metali muhasebe için kabul ederken, bağımsız bir uzman, 70.000 ruble olan mevcut piyasa değerini belirledi.

Elden çıkarılan varlıkların defter değerinin toplam değeri, elden çıkarma maliyetleri ve rezervlerin geri kazanılması maliyetleri 60.000 ruble'dir. (10.000 ruble + 50.000 ruble) ve mevcut piyasa değerine kıyasla en küçüğüdür;

5) daha fazla kullanıma uygun malzemeler dikkate alınır:

Borç hesabı 10 "Malzemeler"

Hesabın kredisi 91 "Diğer gelir ve giderler", alt hesap "Diğer

gelir", 60.000 ruble.

Önemli bir yenilik, stokların ilk (fiili) maliyetine bir aktifleştirme gereksiniminin dahil edilmesi, bunların sökülmesi, stokların kaldırılması ve işgal ettikleri alandaki çevrenin geri kazanılması için yükümlülüklerin yerine getirilmesi maliyetleridir. Bu nokta, PBU 5/2012'nin 14. maddesine yansıtılmıştır ve buna göre stokların maliyeti:

- stokların yeniden işleme, tasnif etme, paketleme ve stokların teknik özelliklerini iyileştirme maliyetleri de dahil olmak üzere, stokları planlanan amaçlar için kullanıma uygun hale getirme maliyetleri;

- stokların kullanım yerine tedarik edilmesi ve teslimi için maliyetler;

- Stokların satın alınması veya oluşturulması sırasında ortaya çıkan, işgal ettikleri sitede söküm, stokların kaldırılması ve çevrenin restorasyonu için tahmini yükümlülüğün miktarı.

Şekil 6, PBU 5/01 ve PBU 5/2012'nin, stokların maliyetine dahil edilen maliyetlerin bileşimi ve diğer kişilerden satın alınması durumunda ertelenmiş (taksit planı) üzerinden transfer edilen tutarlar açısından bir karşılaştırmasını göstermektedir. ) kısmen veya tamamen parasal olmayan fonlarla yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler uyarınca, rezervlerin kuruluş tarafından yetkili (öz) sermayeye katkı olarak alınması, işlem sırasında elden çıkarılması veya çıkarılması üzerine sabit kıymetlerin ve diğer varlıkların cari bakım, onarım, yeniden inşası, modernizasyonu.

Stokların maliyetine dahil edilen maliyetlerin bileşimi açısından PBU 5/01 ve PBU 5/2012'nin karşılaştırılması

Pirinç. 6

Bu nedenle, PBU 5/2012, işgal ettikleri alanda rezervlerin satın alınması veya oluşturulması sırasında ortaya çıkan tahmini sökme, rezervleri kaldırma ve çevreyi restore etme yükümlülüğünün miktarını içeren ek bir maliyet kalemi içerir.

Üretim sürecinin farklı aşamalarında oluşturulması, üretimi ve işlenmesi sırasında stokların maliyeti, üretim sürecinin uygulanması, yönetimi ve bakımı ile doğrudan ilgili maliyetleri (hammadde ve malzeme maliyeti, çalışanlara sağlanan faydalar, amortisman, bakım ve bakım) içerir. duran varlıkların, maddi olmayan duran varlıkların amortismanı) .

Üretimin sonucu birden fazla ürün türünün (iş, hizmet) serbest bırakılması ise, belirli bir ürün türünün (iş, hizmet) üretimine atfedilemeyen maliyetler, bu türler arasında orantılı olarak dağıtılır. kuruluş tarafından oluşturulan temel. Böyle bir temel olarak, hammaddeler, malzemeler, ücretler vb. gibi belirli ürün türleriyle doğrudan ilgili maliyetler kullanılabilir. Kuruluş, bu maliyetlerin ürün türleri (işler, hizmetler) arasında dağılımının temelini rasyonellik ilkesine dayalı olarak oluşturur ve tutarlı bir şekilde uygular.

Stokların maliyeti aşağıdaki maliyetleri içermez (Şekil 7).

PBU 5/2012'nin 16. maddesi uyarınca stokların maliyetine dahil edilmeyen tutarlar

Pirinç. 7

PBU 5/01'in 6. paragrafı uyarınca, genel işletme ve diğer benzer giderler, doğrudan stok alımıyla ilgili olmadıkça, stok edinmenin fiili maliyetlerine dahil edilmez.

Tedarik departmanı çalışanlarının ücret maliyetlerinin envanter maliyetine dahil edilmesi, depoların (bazların) bakım maliyetleri, bu maliyetlerin bir kısmı (ayırma, paketleme) projeye göre dahil edilir. stokların maliyetindeki liste, diğeri ise üretim ve stok işleme için geçerli değildir.

UMS 2 Envanterler bu noktayı daha açık ve ayrıntılı olarak ele almaktadır. Bu Standardın 10. Maddesi, üretim maliyetine dahil edilen üç maliyet grubunu tanımlar, yani: üretim değişken doğrudan maliyetler, üretim dolaylı değişkenler maliyetler, üretim kalıcı dolaylı genel olarak genel üretim giderleri olarak adlandırılan maliyetlerdir.

Birinci grubun değişken maliyetlerine örnek olarak hammaddeler ve temel malzemeler, üzerinde tahakkuk bulunan üretim işçilerinin ücretleri vb. gösterilebilir. Bunlar, birincil muhasebe verilerine dayalı olarak doğrudan belirli ürünlerin maliyetine atfedilebilecek maliyetlerdir.

Değişken dolaylı üretim maliyetleri (ikinci grup), doğrudan veya neredeyse doğrudan faaliyet hacmindeki değişikliklere bağlı olan, ancak üretimin teknolojik özelliklerinden dolayı, doğrudan imal edilene atfedilmesi ekonomik olarak mümkün olmayan veya ekonomik olarak mümkün olmayan maliyetleri içerir. Ürün:% s. Bu tür maliyetlerin çarpıcı örnekleri, karmaşık endüstrilerdeki hammadde maliyetleridir (hammaddelerin işlenmesi sırasında - kömür - kok, gaz, benzen, kömür katranı, amonyak üretilir). Süt ayrılınca yağsız süt ve krema elde edilir. Bu örneklerde hammadde maliyetlerini ürün türlerine göre ancak dolaylı olarak bölebilirsiniz.

UFRS'nin 10. maddesinde tanımlanan üçüncü grup maliyetler, - sabit dolaylı genel üretim maliyetleri - üretim hacmindeki değişiklikler (endüstriyel binaların, yapıların amortismanı, ekipman; onarım ve bakım masrafları; mağaza yönetim aparatının ve diğer mağaza personelinin bakım masrafları).

Her bir maliyet grubunun maliyetine dahil edilme sırası, UMS (UMS) 2 "Envanter" de açıkça düzenlenir ve belirtilir.

Karmaşık bir üretim sürecine veya çok çeşitli bitmiş ürünlere sahip kuruluşlar, planlanan (standart) maliyetlerde envanter maliyetini belirleme hakkına sahiptir. Bu yöntemi kullanırken, kuruluş envanter maliyetini, envanter edinme, üretme ve işleme için planlanan maliyet olarak belirler. Standart maliyetler, kuruluş tarafından normal (genellikle gerekli) hammadde ve malzeme, işçilik, diğer kaynaklar ve üretim kapasitesi kullanımına dayalı olarak belirlenir ve mevcut üretim koşullarına göre düzenli olarak gözden geçirilir.

Bir diğer önemli yenilik, ticaret organizasyonlarıyla ilgili olarak stokların gerçek maliyetini belirleme yaklaşımıyla ilgilidir.

18. maddeye göre, çok çeşitli malları olan perakendeciler, satış fiyatlarına göre stok maliyetini belirleme hakkına sahiptir. Bu yöntemi kullanırken, kuruluş, malların maliyetini, ticaret marjlarının miktarıyla azaltılan satış fiyatları üzerinden belirler. Bu durumda, kuruluş, satış fiyatlarında muhasebeleştirilen mallardan ayrı olarak ticaret marjını dikkate alma hakkına sahiptir. Bu durumda malın ticaret marjı net olarak bilançoya yansıtılması gerekir. Ticari marjların değeri, malların alım ve satımına ilişkin mevcut koşullara göre düzenli olarak gözden geçirilir.

Şu anda, ticaret kuruluşları, malların tedarik ve teslim maliyetlerini merkezi depolara (üsler) doğrudan maliyetlere bağlama hakkına sahiptir (PBU 5/01'in 13. paragrafı). PBU 5/2012, ticari kuruluşlar için bu istisnayı içermez. Stokların fiili maliyetinin oluşturulması için genel bir prosedür oluşturulmuştur: stokların tedarik ve kullanım yerine teslim maliyetleri stok maliyetine dahil edilir. PBU 5/2012, ticaret kuruluşlarına yalnızca alternatif bir değerleme yöntemi kullanma hakkını - satış fiyatında - bıraktı.

PBU 5/2012, rezervlerin ilk değerlendirmesi için aşağıdaki alternatif hesaplama yöntemlerini tanımlar (Şekil 8).

İlk Rezerv Tahmini için Alternatif Yöntemler PBU 5/2012

Pirinç. sekiz

Planlanan (standart) maliyetlerde veya satış fiyatında değerleme yöntemleri, öncelikle devam eden işin, bitmiş ürünlerin, malların değerlemesi ile ilgilidir. PBU 5/2012, satış değerine göre değerlemenin ticaret şirketleri için ve çok çeşitli rezervleri olan kuruluşlar için planlanan maliyetler için uygun olduğunu belirtir. Tarım, ormancılık ve balıkçılık üreticileri rezervleri cari piyasa değerinden değerlendirme hakkına sahiptir.

Mevcut rezerv değerlendirmesine ilişkin prosedür, Bölüm 2'de yansıtılmaktadır. 3 PBU 5/2012.

Stoklar, bilanço tarihinde aşağıdaki değerlerden düşük olanı ile değerlenir:

1) yukarıda tartışılan yöntemlere göre belirlenen maliyet;

2) Stokların tahmini satılabileceği fiyattan, stokların üretimini ve işlenmesini tamamlamak, satışa hazırlamak ve satışı gerçekleştirmek için gerekli maliyetlerin çıkarılmasıyla elde edilen tutar (bundan böyle net satış fiyatı olarak anılacaktır).

Stokların kayıtlı değerinin net gerçekleşebilir değerini aşması durumunda stoklar net gerçekleşebilir değerine indirilir.

Hisse senetlerinin cari değerinin net gerçekleşebilir değerin üzerinde olası bir fazlalığının işaretleri, hisse senetlerinin eskimesi, orijinal niteliklerinin kaybolması, cari piyasa değerinde düşüş, hisse senedi piyasalarının daralması vb.

Daha önce iskonto edilmiş stokların net gerçekleşebilir değeri artarsa, bu stoklar net gerçekleşebilir değere göre yeniden ölçülür, ancak bu stokların daha önce muhasebeleştirilmiş değer düşüklüğü dahilindedir.

Stokların net gerçekleşebilir değerine indirgenmesi tutarı ve stok kaybı, olağan faaliyetler için değerinde bir azalma olduğu veya bir zarar oluştuğu dönemde gider olarak muhasebeleştirilir. Stokların net gerçekleşebilir değerine yeniden değerlemesi, daha önce muhasebeleştirilen indirimin sınırları dahilinde, stokların net gerçekleşebilir değerindeki artışın meydana geldiği dönemdeki olağan faaliyet giderlerinin düşülmesiyle alacaklandırılır.

Üretim sürecinde ve satışta birbirinin yerine geçemeyen stoklar (örneğin ısmarlama ürünler), bu tür stokların her bir biriminin maliyeti üzerinden değerlenir.

Stoklar bir dizi değiştirilebilir (homojen) birim ise, raporlama tarihindeki değerlendirmeleri aşağıdaki yollardan biriyle gerçekleştirilir:

1) ağırlıklı ortalama maliyete göre;

2) FIFO ("ilk giren ilk çıkar").

Bir işletmenin işinde benzer özelliklere sahip ve benzer işlevleri yerine getiren stoklar, aynı değerleme yöntemi kullanılarak tutarlı bir şekilde değerlenmelidir.

Ağırlıklı ortalama maliyet yaklaşımı, her bir stok kaleminin maliyetini, değiştirilebilir kalemlerin dönem başındaki ağırlıklı ortalama maliyetine ve belirli bir dönemde satın alınan veya üretilen değiştirilebilir kalemlerin maliyetine dayalı olarak hesaplar. Ağırlıklı ortalama maliyet, her bir ek stok kalemi partisi alındığında periyodik olarak hesaplanabilir.

FIFO değerleme yöntemi, stokların alındıkları (alındıkları) sırada kullanıldığı varsayımına dayanmaktadır. Üretime (satışa) ilk giren stokların değerlemesi, ilk satın almaların değerlemesine karşılık gelir. Bu yöntem uygulanırken, raporlama tarihinde silinmeyen stokların değerlemesi, en son satın almaların değerlemesinde yapılır.

Stokların elde edilmesi, oluşturulması ve depolanması ile ilgili masrafların muhasebeleştirilmesi prosedürü bölümde yansıtılmaktadır. 4 PBU 5/2012.

Satılan stokların maliyeti, satışlarından elde edilen hasılat muhasebeleştirildiği anda olağan faaliyet giderlerine yazılır.

Hisse senetleri, kuruluşun ekonomik faaliyetindeki niteliklerine ve işlevlerine göre sınıflandırmalarına (gruplara, türlere dağılımına) göre finansal tablolara yansıtılır.

Finansal tablolarda, önemlilik dikkate alınarak aşağıdaki bilgiler açıklanır:

- stok gruplarına (türlerine) göre raporlama döneminin başında ve sonunda stokların net gerçekleşebilir değerine indirgenmesinin ana maliyeti ve birikmiş tutarı;

- stok gruplarına (türlerine) göre raporlama dönemi için varlık olarak muhasebeleştirilen stokların maliyeti;

- stok gruplarına (türlerine) göre raporlama döneminde olağan faaliyetler için gider olarak muhasebeleştirilen stokların maliyeti;

- raporlama dönemi için faaliyet gideri olarak muhasebeleştirilen net gerçekleşebilir değere indirgenen stokların tutarı;

- daha önce iskonto edilmiş stokların, raporlama dönemi için olağan giderlerden düşülen net gerçekleşebilir değere yeniden değerleme tutarı ve stokların net gerçekleşebilir değerindeki artışa neden olan nedenlerin açıklanması;

- rezerv grupları (türleri) tarafından raporlama dönemi için rezerv grupları (türleri) arasındaki iç ciro;

- raporlama tarihinde ödenmemiş olan satın alınan stokların maliyeti ile rehin verilen stokların değeri;

- homojen rezervleri gruplarına göre değerlendirme yöntemleri (türleri);

- önceki raporlama dönemine kıyasla homojen rezervleri tahmin etme yöntemlerindeki değişikliklerin sonuçları.

Bu nedenle, bir dizi yenilik, Rusya Federasyonu Maliye Bakanlığı'ndan ek açıklamalar gerektirmektedir. Ertelemeli (taksitli) stok alımına ilişkin olarak, gelecekte ödenecek nominal nakit tutarının ne olduğu net değildir. Ayrıca, stokların satın alınması veya oluşturulması sırasında ortaya çıkan, işgal ettikleri sahadaki tahmini sökme, stokları kaldırma ve çevreyi eski haline getirme yükümlülüğünün miktarını belirleme prosedürüyle ilgili an belirsizliğini koruyor.

Eylül 2012

I. Genel hükümler

1. Bu Yönetmelik, kuruluşun envanterlerine ilişkin bilgilerin muhasebeleştirilmesinde formasyon kurallarını belirler. Bir kuruluş bundan böyle Rusya Federasyonu yasalarına göre (kredi kurumları ve devlet (belediye) kurumları hariç) tüzel kişilik olarak anlaşılacaktır.

(25 Ekim 2010 tarih ve 132n sayılı Rusya Maliye Bakanlığı'nın emriyle değiştirildiği gibi)

2. Bu Yönetmeliğin amaçları doğrultusunda, aşağıdaki varlıklar stok olarak muhasebeleştirilir:

hammadde, malzeme vb. olarak kullanılır. satışa yönelik ürünlerin üretiminde (iş performansı, hizmet sunumu);

satışa yönelik;

organizasyonun yönetim ihtiyaçları için kullanılır.

Bitmiş ürünler, satış amaçlı stokların bir parçasıdır (üretim döngüsünün nihai sonucu, işlenerek (toplama) tamamlanan varlıklar), teknik ve niteliksel özellikleri sözleşme şartlarına veya belirlenen durumlarda diğer belgelerin gerekliliklerine uygundur. kanunla).

Mallar, diğer tüzel kişilerden veya bireylerden satın alınan veya alınan ve satış amacıyla elde tutulan stokların bir parçasıdır.

3. Stokların muhasebe birimi, kuruluş tarafından, bu rezervler hakkında eksiksiz ve güvenilir bilgilerin oluşmasını ve bunların varlığı ve hareketi üzerinde uygun kontrolü sağlayacak şekilde bağımsız olarak seçilir. Stokların niteliğine, satın alma ve kullanma prosedürüne bağlı olarak, bir stok birimi bir kalem numarası, parti, homojen grup vb. olabilir.

4. Bu Yönetmelik, devam eden çalışma olarak nitelendirilen varlıklar için geçerli değildir.

(Rusya Maliye Bakanlığı'nın 26 Mart 2007 tarih ve 26n sayılı emriyle değiştirilen 4. Madde)

II. Stokların değerlemesi

5. Stoklar, fiili maliyetle muhasebeleştirilmek üzere kabul edilir.

6. Bir ücret karşılığında satın alınan stokların fiili maliyeti, katma değer vergisi ve diğer iade edilebilir vergiler (Rusya Federasyonu mevzuatı tarafından sağlananlar hariç) hariç, kuruluşun fiili edinme maliyetlerinin tutarıdır.

Stokların satın alınması için gerçek maliyetler şunları içerir:

sözleşmeye uygun olarak tedarikçiye (satıcıya) ödenen tutarlar;

envanter alımıyla ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar;

gümrük vergileri;

bir envanter biriminin satın alınmasıyla bağlantılı olarak ödenen iade edilmeyen vergiler;

stokların elde edildiği bir aracı kuruluşa ödenen ücret;

sigorta maliyetleri de dahil olmak üzere stokların tedarik ve kullanım yerine teslimi için maliyetler. Bu maliyetler, özellikle, stokların tedarik ve teslimat maliyetini; kuruluşun tedarik ve depolama birimini sürdürme maliyetleri, sözleşme ile belirlenen stokların fiyatına dahil değilse, stokların kullanım yerine teslimi için nakliye hizmetlerinin maliyetleri; tedarikçiler tarafından sağlanan kredilere tahakkuk eden faiz (ticari kredi); Stokların muhasebeleştirilmesinden önce tahakkuk ettirilen, bu stokların satın alınmasına dahil olmaları durumunda ödünç alınan fonlara faiz;

Stokları planlanan amaçlar için kullanıma uygun hale getirme maliyetleri. Bu maliyetler, ürünlerin üretimi, işin performansı ve hizmetlerin sağlanması ile ilgili olmayan, alınan stokların teknik özelliklerinin işlenmesi, sınıflandırılması, paketlenmesi ve iyileştirilmesi için kuruluşun maliyetlerini;

Stokların satın alınmasıyla doğrudan ilgili diğer maliyetler.

Genel işletme giderleri ve diğer benzer giderler, doğrudan stok alımıyla ilgili olmadıkça, stok edinmenin fiili maliyetlerine dahil edilmez.

Paragraf hariçtir. - Rusya Maliye Bakanlığı'nın 27 Kasım 2006 tarihli ve 156n sayılı emri.

7. Üretimlerindeki stokların fiili maliyeti, kuruluşun kendisi tarafından, bu stokların üretimi ile ilgili fiili maliyetlere göre belirlenir. Stokların üretimi için maliyetlerin muhasebeleştirilmesi ve oluşturulması, ilgili ürün türlerinin maliyetini belirlemek için belirlenen şekilde kuruluş tarafından gerçekleştirilir.

8. Kuruluşun yetkili (öz) sermayesine katkı olarak katkıda bulunan stokların fiili maliyeti, Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, kuruluşun kurucuları (katılımcıları) tarafından kararlaştırılan parasal değerlerine göre belirlenir.

9. Kuruluş tarafından bir bağış sözleşmesi kapsamında veya bedelsiz olarak alınan stoklar ile sabit kıymetlerin ve diğer mülklerin elden çıkarılmasından kalan stokların fiili maliyeti, kabul tarihindeki cari piyasa değerine göre belirlenir. muhasebe.

Bu Yönetmelik kapsamında, cari piyasa değeri, bu varlıkların satışı sonucunda elde edilebilecek para miktarını ifade eder.

10. Parasal olmayan yollarla yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında alınan stokların fiili maliyeti, kuruluş tarafından devredilen veya devredilecek varlıkların maliyetidir. Bir işletme tarafından devredilen veya devredilecek varlıklar, işletmenin benzer durumlarda benzer varlıkları normal olarak yükleyeceği fiyat üzerinden değerlenir.

Kuruluş tarafından devredilen veya devredilecek varlıkların değerinin belirlenmesi mümkün değilse, kuruluş tarafından yükümlülüklerin yerine getirilmesini (ödeme) sağlayan sözleşmeler kapsamında alınan stokların maliyeti, parasal olmayan fonlardaki fiyata göre belirlenir. karşılaştırılabilir koşullarda elde edilen benzer stoklar.

11. Bu Yönetmeliğin 8, 9 ve 10 uncu fıkralarına göre belirlenen stokların fiili maliyeti, aynı zamanda, kuruluşun stokların teslimatı ve bunların kullanıma uygun hale getirilmesine ilişkin fiili maliyetlerini de içerir. bu Yönetmelik.

12. Muhasebe için kabul edildikleri stokların fiili maliyeti, Rusya Federasyonu mevzuatı ile belirlenen durumlar dışında, değişikliğe tabi değildir.

13. Ticaret faaliyetleri yürüten bir kuruluş, malların satın alma ve merkez depolara (üslere) teslimat maliyetlerini, satış için transfer edilmeden önce katlanılan maliyetleri, satış maliyetine dahil etmek üzere içerebilir.

Bir işletme tarafından satış amacıyla satın alınan mallar, elde etme maliyetleri üzerinden değerlenir. Perakende ticaretle uğraşan bir kuruluşun, satın alınan malları satış fiyatından ayrı bir fiyat artışı (indirimler) ile değerlendirmesine izin verilir.

13.1. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan bir kuruluş, edinilen stokları tedarikçinin fiyatı üzerinden değerlendirebilir. Aynı zamanda, stokların elde edilmesiyle doğrudan ilgili diğer maliyetler, oluştukları dönemde tamamıyla olağan faaliyetlerin maliyetine dahil edilir.

(Madde 13.1, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile tanıtıldı)

13.2. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan bir mikro-işletme, hammadde, malzeme, mal maliyetini, ürünlerin ve malların üretimine ve satışa hazırlanmasına ilişkin diğer maliyetleri, bir parçası olarak muhasebeleştirebilir. Olağan faaliyetlerin maliyetleri, elde edildikleri (uygulandıkları) sürenin tamamında.

Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip olan başka bir kuruluş, bu tür bir kuruluşun faaliyetinin doğası gereği önemli miktarda malzeme ve üretim stoklarının varlığı.

Aynı zamanda, önemli stok bakiyeleri, bu tür bakiyeler olarak kabul edilir, kuruluşun mali tablolarında varlığı hakkında bilgi bu kuruluşun mali tablolarının kullanıcılarının kararlarını etkileyebilir.

(Madde 13.2, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile tanıtıldı)

13.3. Basitleştirilmiş muhasebe (finansal) tabloları da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip bir kuruluş, yönetim ihtiyaçlarına yönelik stokların edinilmesine ilişkin giderleri, olağan faaliyetlere ilişkin giderlerin bir parçası olarak elde edildikleri (uygulandıkları) tam tutarda muhasebeleştirebilir. . ).

(Madde 13.3, Rusya Maliye Bakanlığı'nın 16 Mayıs 2016 N 64n tarihli Emri ile getirilmiştir)

14. Kuruluşa ait olmayan ancak sözleşme şartlarına uygun olarak kullanımı veya tasarrufunda olan stoklar, sözleşmede öngörülen değerlendirmede dikkate alınır.

15. Hariç tutuldu. - Rusya Maliye Bakanlığı'nın 27 Kasım 2006 tarihli ve 156n sayılı emri.

III. Stokların çıkışı

16. Envanter (satış değerinde muhasebeleştirilen mallar hariç) üretime girdiğinde veya başka şekilde elden çıkarıldığında, bunların değerlendirilmesi aşağıdaki yollardan biriyle yapılır:

her birimin maliyetinde; ortalama bir maliyetle;

ilk stok edinme maliyetinde (FIFO yöntemi);

Bir grup (türü) stok için bu yöntemlerden birinin kullanılması, muhasebe politikalarının uygulama sırasının varsayımına dayanır.

17. Kuruluş tarafından özel olarak kullanılan stoklar (kıymetli madenler, kıymetli taşlar vb.) veya normalde birbirinin yerine geçemeyen stoklar, bu tür stokların her bir biriminin maliyeti üzerinden değerlenebilir.

18. Stokların ortalama maliyette değerlendirilmesi, stok grubunun (türü) toplam maliyetinin sırasıyla maliyetten ve bakiye tutarından oluşan sayılarına bölünmesiyle her stok grubu (tipi) için yapılır. ayın başı ve bu ay içinde alınan hisse senetleri.

19. Stokların ilk ediniminin maliyetine ilişkin tahmin (FIFO yöntemi), stokların bir ay içinde ve satın alma (fiş) sırasına göre başka bir dönemde kullanıldığı varsayımına dayanır, yani. İlk üretime (satış) giren stoklar, ayın başındaki stok maliyeti dikkate alınarak ilk satın alma maliyeti ile değerlenmelidir. Bu yöntemi uygularken, ay sonunda stoktaki (stokta olan) stokların değerlendirilmesi, en son satın almaların fiili maliyeti üzerinden yapılır ve satılan mal, ürün, iş, hizmet maliyeti dikkate alınır. erken alımlar

21. Her bir stok grubu (türü) için raporlama yılı boyunca bir değerlendirme yöntemi uygulanır.

22. Raporlama dönemi sonundaki stokların değerlendirilmesi (satış değeriyle muhasebeleştirilen mallar hariç), elden çıkarılmalarında kabul edilen stok tahmin yöntemine bağlı olarak yapılır, yani. her envanter biriminin maliyetinde, ortalama maliyette, ilk satın almaların maliyetinde.

(26 Mart 2007 tarih ve 26n sayılı Rusya Maliye Bakanlığı'nın emriyle değiştirildiği gibi)

IV. Finansal tablolardaki bilgilerin açıklanması

23. Stoklar, ürünlerin üretiminde kullanım yöntemine, iş performansına, hizmet sunumuna veya kuruluşun yönetim ihtiyaçlarına göre sınıflandırmalarına (gruplara (türlere) göre dağılımına) göre finansal tablolara yansıtılır.

24. Raporlama dönemi sonunda stoklar, rezerv tahmininde kullanılan yöntemlere göre belirlenen bir maliyet üzerinden bilançoya yansıtılır.

25. Ahlaki olarak eskimiş, orijinal kalitesini tamamen veya kısmen kaybetmiş veya satış fiyatı düşen cari piyasa değeri, raporlama dönemi sonunda bilançoya yedek akçe düşüldükten sonra yansıtılır. maddi varlıkların değerindeki düşüş. Maddi varlıkların değerindeki azalma rezervi, kuruluşun finansal sonuçları pahasına, cari piyasa değeri ile stokların fiili maliyeti arasındaki farkın miktarına göre, ikincisi cari piyasadan daha yüksekse oluşur. değer.

Bu paragraf, basitleştirilmiş muhasebe (finansal) raporlama dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini uygulama hakkına sahip bir kuruluş tarafından uygulanamaz.

(paragraf, 16 Mayıs 2016 N 64n tarihli Rusya Maliye Bakanlığı Emri ile tanıtıldı)

26. Kuruluşun sahip olduğu, ancak nakliye sırasında veya kefaletle alıcıya devredilen stoklar, gerçek maliyetin daha sonra netleştirilmesiyle birlikte, sözleşmede öngörülen değerlendirmede muhasebeleştirilir.

27. Muhasebe beyanları, önemlilik dikkate alınarak en azından aşağıdaki bilgiler ifşaya tabidir:

Stokları gruplarına (türlerine) göre değerlendirme yöntemleri hakkında;

stokları tahmin etme yöntemlerindeki değişikliklerin sonuçları;

taahhüt edilen stokların maliyeti;

maddi varlıkların değerindeki azalma için rezervlerin boyutu ve hareketi.