Malların ve malzemelerin antrepoya kabul anından işletmenin antrepodan çıkış anına kadar olan hareketi zamanında belgelenmeli ve muhasebeye yansıtılmalıdır. İşletmenin muhasebe departmanı, genel yönetimden ve belgelerin korunmasının doğruluğunun kontrolünden sorumludur. Muhasebe departmanındaki mal ve malzemelerin muhasebesi, işlemlerin yürütülmesinde kullanılan kayıtlar ve belgeler, yasal normlara ve işletmede kabul edilen muhasebe politikasına uygun olmalıdır.

İşletmedeki belge akışı, birleştirilmiş formlara göre veya değiştirildiği şekliyle 402-FZ "Muhasebe Üzerine" Federal Yasasına göre gerçekleştirilebilir. 05/23/2016 tarihli ve gerekli tüm detayları içermeleri koşuluyla kendi belgelendirme formlarını kullanarak.

Mal ve malzemelerin muhasebeleştirilmesi sırasında belge akışı

İşletmede mal ve malzeme hareketi işlemlerinin tescili için belgeler

| Operasyon | malzemeler için | mallar için | bitmiş ürünler için |

|---|---|---|---|

| Mal ve malzemelerin alınması | konşimentolar (birleşik form TORG-12), faturalar, demiryolu konşimentoları, faturalar, mal ve malzemelerin alınması için vekaletname (f. f. M-2, M-2a) | bitmiş ürünlerin transferi için irsaliyeler (MX-18 formu) | |

| Mal ve malzemelerin kabulü | makbuz siparişi (M-4), fiili makbuz ile sevk irsaliyesi verileri arasında tutarsızlık olması durumunda malzemelerin kabulü eylemi (M-7) | mal kabul belgesi (f. TORG-1), bir ürün etiketi doldurulur (f. TORG-11) | ürün giriş kaydı (MX-5), veriler depo muhasebe kartlarına girilir (M-17) |

| Mal ve malzemelerin iç hareketi | malzeme ihtiyaç irsaliyesi (M-11) | malların iç hareketi için irsaliye (TORG-13) | |

| Mal ve malzemelerin bertarafı | üretim siparişi, depodan düzenleme siparişi veya limit çit kartı (M-8) tatil limitlerini kullanırken, kenara izin faturası (M-15) | fatura, irsaliye, sevk irsaliyesi (Form TORG-12) | fatura, irsaliye, irsaliye (ö. TORG-12), kenara bırakma irsaliyesi (M-15) |

| Mal ve malzemelerin yazılması | kullanılamaz hale gelen malzemelerin silinmesi, eksikliklerin belirlenmesi işlemleri | iptal işlemleri (TORG-15, TORG-16) | kullanılamaz hale gelen ürünlerin iptali, eksikliklerin belirlenmesi işlemleri |

| Herhangi bir işlem | depo muhasebe kartındaki işaret (M-17) | envanter kaydında işaretle (TORG-18) | |

| Kullanılabilirlik kontrolü, kullanılan verilerle mutabakat | envanter ve envanter muhasebesi beyanları (MH-19), malzemelerin mevcudiyetinin seçici olarak doğrulanması (MH-14), malların ve malzemelerin depolama yerlerindeki hareketi hakkında raporlar (MH-20, 20a), emtia raporları ( TORG-29) | ||

Mal ve malzemelerin alınmasının muhasebeye yansıması

Mal ve malzemelerin alınmasının muhasebeleştirilmesi için muhasebe girişleri

| Operasyon | Dt | BT | Yorum |

|---|---|---|---|

| satıcıdan alınan mallar (kayıt) | 10. gün | Kt 60 | gelen malzemelere göre |

| 19 | Kt 60 | ||

| dt 68 | BT 19 | Ödenecek KDV tutarı hakkında | |

| alınan mamuller (fiili maliyet üzerinden muhasebeleştirme) | 43 | bölüm 20 (23, 29) | gerçek net değeri, alınan bitmiş ürün miktarına göre hesaplarken |

| alınan mamuller (hesap değeri yöntemi) | 43 | Kt 40 | alınan bitmiş ürün miktarına göre defter değeri muhasebeleştirilirken |

| 40 gün | bölüm 20 | gerçek maliyete | |

| 90-2 | Kt 40 | maliyet fiyatı ile defter değeri arasındaki tutarsızlık miktarına göre (doğrudan veya ay sonunda tersine çevrilerek) | |

| tedarikçiden alınan mallar | 41 | Kt 60 | mal satın alma pahasına |

| 19 | Kt 60 | faturadaki KDV miktarına göre | |

| dt 68 | BT 19 | Ödenecek KDV tutarı hakkında | |

| 41 | Kt 42 | ticari kuruluşlar için marj tutarlarına göre |

Mal ve malzeme hareketlerinin muhasebeye yansıması

Malların ve malzemelerin depolar arasındaki hareketi, ilgili bilanço hesabındaki analitik muhasebe hesaplarının yazışmaları ile gösterilir.

Mal ve malzemelerin elden çıkarılmasının muhasebeye yansıması

Malların ve malzemelerin üretime transferleri sırasında elden çıkarılması, müşterilere bırakılması aşağıdaki kayıtlara yansıtılır:

| Operasyon | Dt | BT |

|---|

Satın alınan ürünleri işletmenin depolarına alma, depolama ve üretime verme prosedürü.

ÖNSÖZ

Bu standart, satın alınan ürünlerin (stok ve malzemelerin) işletmenin depolarına alınması, depolanması ve üretime bırakılması prosedürünü tanımlar.

Standart, OMTS servisi tarafından geliştirilmiştir.

Standardı geliştirirken, ISO/TS16949'un 7.4 "Satın Alma" bölümündeki gereksinimler dikkate alınmıştır.

1 kullanım alanı

Bu standart, işletmedeki mal ve malzemelerin girdi kontrolü için ana hükümleri belirler (Ek A).

Bu standart, LVC'nin faaliyetleri ile bu sürece dahil olan işletmenin diğer departmanları ve hizmetleri için geçerlidir.

2 Normatif referanslar

- Kalite Yönetim Sistemleri. Otomotiv endüstrisinde ve ilgili yedek parça tedarik eden kuruluşlarda ISO 9001:2008'in uygulanması için özel gereksinimler.

- Endüstriyel ve teknik ürünlerin ve tüketim mallarının miktar bazında kabulü prosedürüne ilişkin talimatlar.

- Metodoloji. OGM'de (yardımcı üretim) özel teknolojik ekipmanların imalatında tanımlama ve izlenebilirlik prosedürü.

- Giriş kontrolünde malzeme kontrollerinin genel kısıtlayıcı listesi

- Giriş kontrolünde bileşen kontrollerinin genel kısıtlayıcı listesi

- Düzeltici ve önleyici faaliyetlerin muhasebeleştirilmesi, uygulanması ve kontrolünden çıkarılması durumu

- KYS Rehberlik Belgesi

- 8D tekniğini kullanma

- Elektrik güç ekipmanının önleyici bakım ve onarımının çalıştırılması için KYS Üretim yönetimi Prosedürü

- Kalite sistemi Üretim yönetimi Teknolojik ekipman, ölçü aletleri ile üretimin sağlanması

- Kalite sistemi Kontrol, ölçüm ve test ekipmanlarının yönetimi. Anahtar noktaları

3 Terimler ve tanımlar

Bu standart, yerel GOST'lerde ve uluslararası KYS standartlarında kullanılan terimleri ve tanımları kullanır.

4 Semboller ve kısaltmalar

- otobüs– Kalite Sistem Yönetim Bürosu

- ZCH-yedek parça

- PKI- satın alınan bileşenler

- LVK- gelen kontrol laboratuvarı

- ND- normatif belgeler

- OGE- baş güç mühendisi departmanı

- OGM- baş mekanik departmanı

- OMTS- lojistik Departmanı

- OTK- teknik kontrol departmanı

- CDP- baş teknoloji uzmanı departmanı

- Ogmetre- baş metrolog departmanı

- STP- kurumsal standart

- KYS- Kalite yönetim sistemi

- TMC— emtia-maddi varlıklar

- TTN- konşimento

- CA-merkez depo

5 Genel hükümler

İşletmenin Tedarik ve Lojistik Müdürlüğü tarafından çözülen görevler dizisi, gerekli kalitede malzeme kaynakları ile kesintisiz üretim sağlanması görevi ile birlikte, zamanında, yüksek kalitede kabul ve uygun depolama için işin organizasyonunu içerir.

Satın alınan ürünlerin kabulüne, depolanmasına ve üretime bırakılmasına ilişkin kural ve prosedürlere uyulması, hammadde, malzeme, ekipman, yedek parça, PKI ve yarı mamüllerin üretiminde kullanılmasının önlenmesinde esastır. ND veya Sözleşmelerde belirlenen gereklilikler.

Bu kural ve prosedürler, aşağıdaki durumlarda OMTS, depolar, LVK ve üretim personelinin yetkin faaliyetlerini düzenlemelidir:

- kaydedilmesi ve depolara yerleştirilmesi;

- eşlik eden belgelerin doğrulanması;

- satın alınan ürünlerin miktarına göre kabulü;

- giriş kontrolü için sunum;

- sonuçlarının depo muhasebe belgelerine kaydedilmesi ve üretimde kullanım için izin alınması.

Standart ayrıca, kabul edilen depolama şemasına uygun olarak gelen malzemelerin yerleştirilmesini organize etmek, güvenliğini sağlamak, diğer ürünlerle, özellikle de gelen kontrolünden geçmemiş veya izolasyon amaçlı olanlar ile uygunsuz olarak karışmasını önlemek için kurallar ve prosedürler belirler.

Önemli bir görev, hammadde ve malzemeleri almak, depolamak, vermek için tüm prosedürlerin uygulanmasını açıkça belgelemektir.

Bu STP'de belirtilen kural ve prosedürlerin uygulanmasına ilişkin sorumluluk şu şekilde belirlenir:

a) satın alınan ürünlerin güvenliğini sağlayan alım ve depolama organizasyonu - OMTS ve CA;

b) girdi kontrolünün yapılması ve tarafsızlığının ve eksiksizliğinin sağlanması - CA, LVK,. ekipman için - OGE, OGM, OGMetr, OGT.

c) yalnızca test edilmiş ve onaylanmış uygun satın alınan ürünlerin üretimine yönelik düzenleme - CA ile birlikte OMTS; ekipman için, genel müdürün emriyle kurulan bir komisyon.

6 Satın alınan ürünleri depolardan teslim alma prosedürü

6.1 Hammaddelerin, yarı mamullerin ve PKI'nin (bundan böyle mal ve malzeme olarak anılacaktır) işletmeye girişinden itibaren akışı, gereksinimleri karşılamayan ürünlerin kullanımından kaçınacak şekilde organize edilmiştir. üretimde RD.

6.2 Tesise giren her parti mal ve malzeme, kalitesini belgeleyen bir belgeye, gerekirse bir hijyenik pasaporta sahip olmalıdır.

Kaliteyi onaylayan belge, üretici pasaportu, test raporu veya kalite sertifikası olabilir (tedarikçi fabrikasının kalite kontrol departmanı tarafından onaylanmış bir kopyaya izin verilir).

6.2.1 Her özel durumda, ürünlerin kalitesini belgeleyen belgenin türü Tedarik Sözleşmesinde (sözleşme) belirtilir.

6.2.2 Yukarıdaki belgelerin mevcut olmadığı envanter ve malzemelerin üretimde kullanılmasına izin verilmez, bunlar bir etiketle belirtilir (Ek K). CA temsilcisi, gerekli belgelerin yokluğunu derhal OMTS'ye bildirir. OMTS bu belgeler için talepte bulunur.

Şu anda ürünler "Evlilik İzolatörüne" yerleştirilir. Bu durumda eylemlerin sırası, mevcut mevzuata ve düzenleyici belgelerde belirlenen prosedüre uygun olarak gerçekleştirilir.

6.2.3 Mal ve malzemelerin YB'ye belgesiz olarak gelmesi ve gelen kontrol prosedürünün (“mavi şerit” ile) tamamlanmasından önce acil olarak üretime alınması için üretim ihtiyacı olması durumunda, harekete geçmek gerekir. mevcut belgelere göre.

Mal ve malzemelerin kalitesini belgeleyen belgelerin alınması üzerine, depo sahibi bunları gelen kontrol için sunar.

Malzemelerin kalitesinin belirlenen gerekliliklere uygunluğunu teyit eden girdi kontrolünün sonuçlarının alınmasından sonra, CA'nın depo sorumlusu, daha önce verilen etiketi mavi bir şeritle LVK'nın sonuçlandırılmasının etiket numarasıyla değiştirir veya ek bir yeşil şerit ve LVK'nın sonuç numarası mevcut depolama etiketinde belirtilmiştir.

6.3 Satın alınan ürünlerin işletmeye teslimi üzerine, depo çalışanları aşağıdakileri kontrol eder:

- tedarik edilen ürünler için kalitesini ve eksiksizliğini belgeleyen beraberindeki belgelerin mevcudiyeti ve uygunluğu (gerekirse hijyenik bir pasaport);

- nakliye sırasında hasarın olmaması, ürün kalite belgesindeki verilerin "Gelen muayenede mal ve malzeme muayenelerinin genel kısıtlayıcı listeleri"nde belirtilen normatif belgelerin gereksinimlerine uygunluğu;

- ambalajın güvenliği ve bütünlüğü;

- teslimatın eksiksizliği;

- gelen ürünlerin etiketlenmesinin mevcudiyeti ve uygunluğu;

- beraberindeki belgeler ve ND;

- teslimat durumundaki mal ve malzemelerin görünüş durumu (mühürlerin güvenliği, sağlanmışsa muhafazanın varlığı vb.);

- miktarları;

- üretim tarihi (sevkiyat) ve olası raf ömrü.

6.3.1 Gelen ürünleri miktar ve kalite olarak kabul ederken güncel talimatlara uyulmalıdır.

6.4 Depo çalışanları, aşağıdaki durumlarda ürünleri kabul etmeyi bırakır:

- eksiklikler, yeniden sınıflandırma;

- paketleme kusurları;

- mal ve malzemelere zarar;

- yokluk: mühürler, işaretler ve beraberindeki belgeler.

Satınalma ve Lojistik Müdürlüğü yönetimine de bilgi aktarırlar.

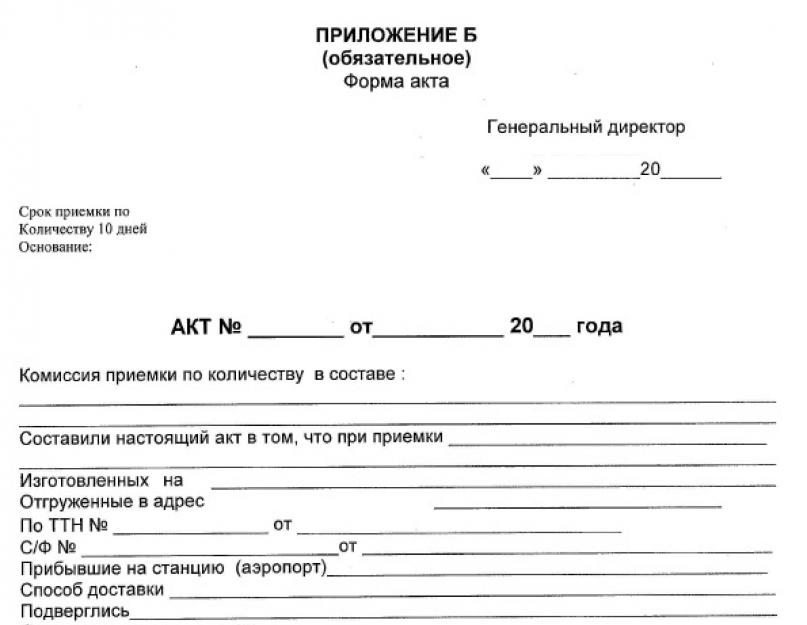

OMTS daha sonra talimatlara göre eylemlere devam eder. Yukarıdaki uygunsuzluklardan biri tespit edilirse kabule son verilir ve bir kamu üyesinin katılımıyla (Ek B) derhal Ek 5 şeklinde bir kanun düzenlenir.

Uygun olmayan ürünler "Red İzolatörüne" yerleştirilir.

6.5 Her mal ve malzeme girişi “Satın alınan ürünlerin kayıt defteri”ne (Ek A) kaydedilir ve depoya giriş tarihinden itibaren bir gün içinde otomatik sisteme girilir. sonraki üretim sürecinde mal ve malzemelerin izlenebilirliği.

Buna paralel olarak, mağaza sahibi bir makbuz emri (Ek G) yazar ve TTN ve fatura ile birlikte muhasebe için muhasebe departmanına gönderir.

6.5.1 Gelen ürün partisine, daha sonra mallar için giriş siparişine aktarılan bir kimlik numarası atanır (Ek D).

6.5.2 Depo sahibi, alınan malları ve malzemeleri işletmede yürürlükte olan Listelere (Ek D) uygun olarak depolama tesisinde gelen kontrol için sunar.

6.5.3 İşletmedeki girdi kontrolü, işletmenin girdi kontrolü standardına göre düzenlenir.

Tesise ekipman ve sabit kıymetlerin kabulü için Genel Müdürün emriyle OGE, OGM, OCT ve diğer departmanlardan ilgili uzmanları içeren özel bir komisyon oluşturulur.

6.5.4 Sunulan ürünlerin (veya numunelerinin) giriş kontrolünden sonra LVK, mallar için makbuz siparişini doldurur ve giriş kontrolü sonuçlarıyla birlikte depoya aktarır (satırına kendi kaşesini ve tarihini yazar. kontrol edilen malzemeye karşılık gelir).

6.5.5 Olumlu bir sonuçla, ürünler üretim için çıkarılabilir. Giriş kontrolünün sonuçları günlüğe kaydedilir (Ek A. Sütun 12).

CA çalışanı, aşağıdaki bilgileri içeren bir depolama etiketi (Ek E) hazırlar:

- dergiye göre kayıt numarası (satır "makbuz sırası") (Ek A).

- ürün adı, malzeme, kaliteyi belirten ND adı, marka, tip, parti numarası (vagon, konteyner),

- makbuz tarihi,

- raf ömrü,

- LVK sonuç numarası.

6.5.6 Kalite, belirlenen gereksinimleri karşılamıyorsa, ürünler "red izolatörüne" yerleştirilir ve reddetme izolatörünün envanter kartlarına kaydedilir (Ek I).

6.6 Yerleşik prosedüre uygun olarak, talimatlara uygun olarak, OMTS'nin satın alma uzmanları ve LVC temsilcileri, belirlenen uygunsuzluklar konusunda tedarikçilerle birlikte çalışır. OMTS başkanı, tedarik ve lojistik direktörünü bu konuda derhal bilgilendirir. Satın alınan ürünlerin reddedilmesine ilişkin bilgiler, tedarikçilerin kaydını güncellemek için de kullanılır.

6.7. Mal ve malzemelerin bir tedarikçi ile değiştirilmesi, iade edilmesi veya üretimde olası kullanımları konusundaki karar, karar verme komisyonu tarafından verilir.

7 Satın alınan ürünlerin depolanmasının organizasyonu

7.1 Satın alınan hammadde ve malzemelerin, PKI, yedek parça, yarı mamüllerin depolanma süreci, kalitesini koruyacak ve tanımlanmasını sağlayacak şekilde düzenlenmelidir.

7.2 Malzemelerin depolanması, belirlenmiş güvenlik kuralları ve normları, yangın güvenliği ve standartların gereklilikleri, malzeme spesifikasyonlarına uygun olarak organize edilmelidir.

7.3 Alınan ürünleri boşaltırken, atmosferik yağıştan korunmalarını sağlamak gerekir. Ürünler, kural olarak, depolara, kapalı alanlara, kabul edilen, daha önce alınan ürünlerden markalarına ve türlerine göre ayrı olarak yerleştirilir. Açık alanlarda, yalnızca RD'de depolama koşullarında herhangi bir kısıtlama olmayan ürünlerin yerleştirilmesine izin verilir. Ekipman, kurulumunun sağlandığı atölyelerde bulunmaktadır.

7.4 Giriş kontrolünden geçmemiş veya tatmin edici sonuçları olmayan işletmeye teslim edilen malzemeler “Red İzolatörü”nde saklanmalıdır.

7.5 Her ürün türü, OMTS başkanı veya depo başkanı tarafından onaylanan depolama haritasında belirtilen, kendisi için kesin olarak belirlenmiş bir yerde bir depoya yerleştirilmelidir.

7.6 LC tarafından tür, marka, tip ve ısıya göre kabul edilen malzemeler, özel olarak tasarlanmış kapalı alanlara ve uygun depolara raf, raf, sehpa, kaset, palet, lojman, istif vb. kullanılarak depo çalışanları tarafından yerleştirilir. hasarlarını, hasarlarını, karışıklıklarını dışlamak için.

7.6.1 Bu durumda, her parti için bir saklama etiketi düzenlenir (Ek E). Etiket, malzemeler hakkında tam bilgi içerir. Etiket, üretim için malzemelerin depolanması ve yayınlanması için temel oluşturur.

7.6.2 Bir veya daha fazla hammadde, malzeme, yarı mamul, yedek parça ve PKI'nin mevcudiyeti, yerleştirilmesi ve hareketi hakkında bilgileri kolaylaştırmak için bunlara bir Muhasebe Kartı (Ek I) girilir. Malzeme hareketinin tüm kayıtlarını yapar: giriş, yerleştirme (raf numarası, yerler, hücreler vb.), üretime çıkış.

7.6.3 Kartın muhafazasının eksiksiz ve doğruluğundan depo sorumlusu sorumludur, kontrolü depo yöneticisi tarafından gerçekleştirilir.

7.7 Hammaddelerin, malzemelerin, yarı mamul ürünler için teçhizatın, yedek parçaların ve PKI'nin raf ömrü, RD'nin onlar için gereksinimlerine bağlı olarak belirlenir.

Sınırlı bir depolama süresi belirlenen malzemelerin ihracı, depoya giriş tarihi ve depolama süresinin bakiyesi dikkate alınarak gerçekleştirilir.

Depolama süresinin sona ermesiyle, ürünler ND gerekliliklerine uygun olarak yeniden kontrole ve gerekirse yeniden muhafazaya tabi tutulur.

7.7.1 Merkez depoda (atölye, servis depolarının yanı sıra) depolanan malzeme ve ürünlerin olası hasarlarını, raf ömrünün sona ermesini belirlemek için, periyodik olarak (en az ayda bir kez) depo yöneticisi (sorumlu depo sorumlusu) ürünlerin durumunu muayene ederek değerlendirir ve depolama koşullarının sağlanması, depolama koşullarına uygunluğu ve üretime arzı üzerinde kontrol gerçekleştirir.

7.7.2 Kontrolün sonuçları hakkında, bu amaç için özel olarak oluşturulmuş bir yevmiye defterine (keyfi form) aşağıdakileri belirten uygun bir giriş yapılır:

- tarihleri kontrol et,

- kontrol noktaları,

- tespit edilen eksiklikler,

- Alınan tedbirler

- LVK'daki malzemelerin, ürünlerin kalitesinin yeniden kontrol edilmesinin sonuçları,

- Depolama sırasında kullanılamaz hale gelen malzemeler hakkında verilen kararlar.

Bu Sertifikanın daha sonra OMTS'ye (mağaza, servis müdürü) aktarılmasıyla veya bu sonuçlar hakkında servisi (mağaza müdürü, servis) derhal bilgilendirerek, yukarıdaki gerçekleri yansıtan aylık bir denetim raporu hazırlamasına izin verilir.

7.7.3 Malzeme ve ürünlerde pas, korozyon veya diğer tür bozulmalar veya hasarlar tespit edilirse bunlar izole edilir.

7.8 Kalitesi uygun olmayan, kullanılamaz hale gelen, giriş kontrolünden geçmemiş, özel olarak belirlenmiş ve belirlenmiş bir yere konulan malzemeler - "Red İzolatörü" etiketli (Ek K)

7.8.1 Uygun olmayan ürünler, bu standardın 6.10 maddesi uyarınca kullanımları, tedarikçiye nakliyesi, değiştirilmesi, işlenmesi hakkında bir karar verilinceye kadar saklanır.

7.9 Çevreye maruz kalan malzemeler, ürünler için gerekli iklim koşullarının sağlandığı özel yerler tahsis edilir ve donatılır, parametrelerinin kontrolü ve kaydı.

7.10 Depo çalışanları, depo sahipleri, depo yöneticileri, depolama koşullarına uygunluğu, hammaddelerin, malzemelerin, yarı mamullerin, yedek parçaların, PKI ve ekipmanın hareketini izlemelidir.

7.11 LVC tarafında, bir Yasanın hazırlanmasıyla birlikte, depolama koşullarına uygunluğun denetim kontrolü her üç ayda bir en az 1 kez gerçekleştirilir. Satın alınan ürünlerin saklama koşullarının kontrol edilmesi kanunu, bu standardın 7.7.2 maddesinde belirtilen hükümleri yansıtır.

7.11.1 Kanun, tespit edilen eksikliklerin karara bağlanması ve giderilmesi için Satınalma ve Lojistik Müdürlüğü'ne gönderilir ve kontrol altına alınır.

8 Üretim için düzenleme emri

8.1 Hammaddeler, yarı mamul ürünler, yedek parçalar ve PKI, yalnızca LVC'nin B ND ve tedarik sözleşmeleri tarafından belirlenen gerekliliklere uygunluğu konusunda bir sonuca varılması durumunda üretime alınır.

8.2 Hammadde, malzeme, yarı mamul, yedek parça ve PKI'nin üretime ihracı, "Fatura Gereksinimi" gider belgelerine veya Toplama listesine göre depo sahibi tarafından gerçekleştirilir.

Aynı zamanda, ana malzemeler ve bileşenler, toplama listelerine göre, diğer her şey - ihtiyaca göre - faturaya göre düzenlenir.

8.3 Üretim için hammadde, malzeme ihraç ederken, FIFO kurallarına uymak gerekir: ilk alınan, ilk verilen.

LVK çalışanları tarafından reddedilen ürünler,

fabrikaya beraberindeki belgeler olmadan gelen ürünler.

Depo yöneticileri (mağazacılar) ve OMTS başkanı, girdi kontrolünden geçmeyen veya LC tarafından reddedilen üretim için ürünlerin yayınlanmasından sorumludur.

8.5 Mal ve malzeme ihraç ederken, depo sahibi muhasebe kartının aşağıdaki sütunlarına not alır (Ek I): veriliş tarihi, tüketici mağazasının adı, miktar, mal ve malzemelerin ihraç edildiği gereksinimin numarası veya sayılar Ekipman hakkında konuşuyorsak, ilgili Kanunların.

8.5.1 Atölyelere malzeme ve IPC düzenlerken, depo sahibi kendi imzasıyla birlikte depolama etiketinin bir kopyasını vermekle yükümlüdür. Depo etiketinin bir kopyası, mağazada depolandıkları sırada malları ve malzemeleri tanımlar.

8.6 Otomatik işletme yönetim sistemi aracılığıyla "Malların ve malzemelerin hareketi", üretim için mal ve malzemelerin verildiği gün boyunca gerçekleştirilir. Bu sistemde ekli kart oluşana kadar stok, depolama etiketi ile üretimdedir (hareket eder).

8.7 Ekipman ve diğer sabit kıymetler, Genel Müdür Emri ile belirlenen prosedüre uygun olarak silinir.

9 Satın alınan ürünlerin hareketi hakkında bilgi aktarımı prosedürü

Satın alınan ürünlerin hareketiyle ilgili bilgiler, depoya ulaştığı andan itibaren 24 saat içinde CA çalışanları tarafından otomatik kurumsal yönetim sistemine yansıtılır.

10 Merkez Depo Hurda Dolabından hurda kaydetme ve gönderme

10.1 Merkez depodaki kusurları hesaba katmak için bir kusur ayırıcı kart tutulur.

Gelen inceleme sonuçlarına göre reddedilen ürünler, ambar stok kartından (gider) ret izolatörünün (fiş) ambar stok kartına borç kaydedilir.

Üretimde reddedilen ürünler de reddetme izolatörünün envanter kartına kaydedilir.

Arızalı ürünler tedarikçiye gönderildiğinde, ret izolatörünün depo kayıt kartındaki “gider” sütununa karşılık gelen bir giriş yapılır. Değişim için ürün teslim alındıktan sonra, merkez deponun depo muhasebe kartına giriş yapılır ve evlilik değişimine ilişkin gelen sipariş verilir.

10.2 Reddetme izolatöründe bulunan tüm ürünler, reddetme izolatörünün envanter kartlarına kaydedilir. Belgeyi (kanun, irsaliye, numara), tarihi, miktarı belirttiğinizden emin olun.

10.3 Evlilik kaydı için son tarihler, talimatların yanı sıra ürün temini sözleşmeleri ile belirlenir.

Evliliği tedarikçiye gönderme şartları anlaşmalar (sözleşmeler) ile belirlenir.

Evlilik göndermek için gerekli şartların bulunmaması durumunda, sözleşmelerde ve sözleşmelerde aşağıdaki şartlar tanımlanmıştır:

Reddedilen ürünlerin sevkiyatı, LVK servisi tarafından red sertifikasının imzalanmasından itibaren on gün içinde OMTS çalışanları tarafından gerçekleştirilir;

bazı durumlarda, süre OMTS başkanının izni ile değiştirilebilir (örneğin, tedarikçiye daha sonraki bir tarihte bir gezi düzenlenmesi durumunda), ancak 30 günden fazla olamaz.

10.4 OMTS başkanı, reddedilen ürünlerin tedarikçilere zamanında gönderilmesini aylık olarak değerlendirir. Değerlendirme için veriler ret sertifikalarından alınır.

Tedarikçilere reddedilen ürünlerin zamanında gönderilmesini kontrol etmek için LVK, gönderilmeyen ürünlerle ilgili bilgileri Kalite Direktörüne aylık olarak gönderir. Bilgi, raporlamayı takip eden ayın 02. gününden önce herhangi bir biçimde bir sertifika (not) şeklinde sunulur.

Birincil muhasebe belgeleri ile resmileştirilmeyen ticari işlemler muhasebeye kabul edilmez ve muhasebe kayıtlarına yansımaz.

Birincil muhasebe belgeleri, birleşik birincil muhasebe belgeleri formlarının albümlerinde yer alan forma uygun olarak hazırlandıkları takdirde muhasebe için kabul edilir.

8 Temmuz 1997 tarihli ve 835 sayılı “Birincil muhasebe belgelerinde” Rusya Federasyonu Hükümeti Kararnamesi uyarınca geliştirilmiş ve onaylanmış birleşik birincil muhasebe belgeleri biçimleri, yasal biçimlerine bakılmaksızın tüm kuruluşlar tarafından kullanılmalıdır.

Rusya Federasyonu Devlet İstatistik Komitesi'nin 24 Mart 1999 tarihli ve 20 No'lu Kararnamesi uyarınca, "Birleşik birincil muhasebe belgeleri formlarının uygulanmasına ilişkin prosedürün onaylanması üzerine", aşağıdakiler hariç, birleşik birincil muhasebe belgeleri formlarına Rusya Federasyonu İstatistik Devlet Komitesi tarafından onaylanan nakit işlemlerin muhasebe formları, kuruluş, gerekirse ek bilgiler içerebilir. Aynı zamanda, kod, form numarası, belge adı dahil olmak üzere onaylanmış birleşik birincil muhasebe belgeleri formlarının tüm ayrıntıları değişmeden kalır. Birleştirilmiş formlardan bireysel ayrıntıların kaldırılmasına izin verilmez.

Yapılan değişiklikler, kuruluşun ilgili organizasyonel ve idari belgesi ile resmileştirilmelidir.

Birincil muhasebe belgelerinin birleşik formlarının albümlerinde belirtilen formların biçimleri önerilir ve gerekli bilgilerin yerleştirilmesi ve işlenmesi için ek satırlar ve gevşek sayfalar dahil olmak üzere sütunları ve satırları genişletme ve daraltma açısından değiştirilebilir.

Rusya Federasyonu Maliye Bakanlığı'nın 9 Haziran 2000 tarih ve 44n sayılı Emri ile onaylanan "Stoklar için Muhasebe" PBU 5/01 Muhasebe Yönetmeliğinin 2. paragrafına göre stok olarak muhasebeleştirmek için "Muhasebe onayı üzerine düzenleme" Muhasebe envanterleri" RAS 5/01", kabul edilir:

Satış amaçlı ürünlerin üretiminde kullanılan hammaddeler, malzemeler ve diğer varlıklar (işin yapılması, hizmetlerin sağlanması);

satış için elde tutulan varlıklar (ve mallar);

kuruluşun yönetim ihtiyaçları için kullanılan varlıklar.

Rus Ansiklopedik Sözlüğüne göre, hammaddeler, daha önce emeğe maruz kalan ve daha fazla işleme tabi tutulan hammaddeler ve malzemelerdir (örneğin, maden cevheri).

Birincil ve ikincil hammaddeler arasında ayrım yapın. Birincil hammaddeler, daha önce adlandırdığımız cevheri, ham pamuk, doğal gaz ve benzerlerini içerir, ikincil hammaddeler, kullanılamaz hale gelen bitmiş ürünlerdir - hurda metal, atık kağıt ve diğerleri.

Malzemeler, satılık malların montajında veya üretiminde yer alan malzemeler de dahil olmak üzere, ürünlerin imalatında şekil, bileşim, durum değişikliği ile tüketilen ürünlerdir. Malzemelerin maliyeti üretim maliyetine dahildir.

Rusya Federasyonu Maliye Bakanlığı'nın 28 Aralık 2001 tarih ve 119n sayılı "Envanter Muhasebesi Yönergelerinin Onayı Üzerine" (bundan böyle 119n sayılı Yönergeler olarak anılacaktır) tarafından onaylanan Stokların Muhasebeleştirilmesine İlişkin Metodolojik Yönergelerin 42. maddesine göre ), malzemeler bir tür stoktur. Malzemeler, hammaddeler, temel ve yardımcı malzemeler, satın alınan yarı mamul ürünler ve bileşenler, yakıt, ambalaj, yedek parçalar, inşaat ve diğer malzemeleri içerir.

Kendi üretimi olan yarı mamul ürünler, imalatı bir veya daha fazla atölyede tamamlanan, ancak diğer atölyelerde veya diğer işletmelerde daha fazla işleme tabi tutulan ürünlerdir.

Stokların depo muhasebesi verileri, kuruluşun bölümlerindeki hareketten operasyonel muhasebe, stokların muhasebe verilerine karşılık gelmelidir. Verilen karşılık, stokların muhasebeleştirilmesi için temel şartlardan biridir.

Tedarikçinin depolarından veya nakliye organizasyonundan gelen malzemeler, kuruluşun yetkili bir kişisi tarafından alınır.

Tedarikçilerden maddi varlıkları aldıktan sonra bir kişinin kuruluşun mütevelli heyeti olarak hareket etme hakkı, ihraç edilerek resmileştirilir. vekaletname (form No. M-2 ve No. M-2a). Muhasebe materyalleri için birincil muhasebe belgelerinin birleştirilmiş biçimleri, Rusya Federasyonu Devlet İstatistik Komitesi'nin 30 Ekim 1997 tarih ve 71a sayılı Kararı ile onaylanmıştır. duran varlıklar ve maddi olmayan varlıklar, malzemeler, düşük değerli ve aşınmış öğeler, sermaye yapımında çalışır” (bundan böyle 71a sayılı Kararname olarak anılacaktır).

Vekaletname bir nüsha olarak muhasebe departmanında düzenlenir ve makbuz karşılığında alıcıya verilir.

Maddi varlıkların vekaletname ile alınmasının büyük nitelikte olduğu kuruluşlar, M-2a No. .

Vekaletname sadece bu kuruluşta çalışan kişilere verilir, diğer kişilerin vekalet vermesine izin verilmez. Verilen vekaletname eksiksiz olarak doldurulmalı ve adına düzenlenen kişinin imza örneğini içermelidir. Rusya Federasyonu Medeni Kanunu'nun (bundan böyle Rusya Federasyonu Medeni Kanunu olarak anılacaktır) 185. maddesinin 5. paragrafına göre, tüzel kişi adına bir vekaletname, başkanı veya yetkili başka bir kişi tarafından imzalanır. bunu, bu kuruluşun mührü eklenmiş kurucu belgelerle yapın. Devlet veya belediye mülküne dayanıyorsa, böyle bir tüzel kişilik adına verilen para ve diğer mülk değerlerini almak veya vermek için bir vekaletname de bu kuruluşun baş (kıdemli) muhasebecisi tarafından imzalanmalıdır.

Noter formu gerektiren işlemleri sonuçlandırmak için vekaletname, kanunda aksi belirtilmedikçe, noter tarafından onaylanmalıdır.

Kural olarak, vekaletname 10-15 gün için verilir, ancak envanter kalemlerinin planlanan ödemeler sırasına göre alınması durumunda, daha uzun bir süre için vekaletname verilebilir. Rusya Federasyonu Medeni Kanunu'nun 186. maddesi uyarınca vekaletnamenin geçerlilik süresi üç yılı aşamaz. Vekaletnamede süre belirtilmemişse, yürürlüğe girdiği tarihten itibaren bir yıl süreyle geçerlidir. Yürürlük tarihi belirtilmeyen vekaletname geçersizdir.

Kuruluşa giren tüm maddi varlıklar, ilgili depolar tarafından derhal kayıt altına alınmalıdır.

Bazı durumlarda, üretimin yararına, malzeme varlıklarının depoları atlayarak doğrudan organizasyonun ilgili departmanlarına gönderilmesi tavsiye edilir. Ancak, bu tür maddi varlıklar depoda alındığı ve atölyeye veya sahaya aktarıldığı gibi muhasebeye kaydedilir. Birincil giriş belgelerinde, malzeme varlıklarının birimlere transit halinde, yani bir depoya veya kilere teslim edilmeden verildiği not edilir. Kuruluşun departmanlarına ve sitelerine transit olarak gönderilebilecek malzeme listesinin siparişe göre belirlenip yürütülmesi gerektiğine dikkat edilmelidir.

Kuruluşun deposuna giren malzeme varlıklarının, tedarikçi belgelerinde belirtilen çeşit, miktar ve kaliteye uygunluğu ile ilgili olarak dikkatlice kontrol edilmelidir.

Okuyucuların dikkatini, malzemelerin uygun ölçü birimlerinde, ağırlık, hacim, sayım vb. dikkate alınması gerektiğine çekiyoruz. Muhasebe fiyatı da aynı ölçü birimlerine göre belirlenir.

Uygulamada, malzemelerin bir ölçü biriminde, örneğin ton cinsinden gelmesi, ancak depodan başka bir ölçü biriminde, örneğin litre cinsinden çıkması alışılmadık bir durum değildir. Böyle bir durumda, muhasebe kabulü ve malzeme ihracı, birincil belgelere, depo kartlarına ve muhasebe kayıtlarına aynı anda iki ölçü biriminde yansıtılmalıdır. Bu durumda, miktar önce tedarikçinin belgelerinde belirtilen ölçü birimine ve ardından parantez içinde - malzemelerin depodan çıkarılacağı ölçü birimindeki miktara kaydedilir.

Tedarikçinin belgeleri, kuruluşta kabul edilenden daha büyük veya daha küçük bir ölçüm birimi gösteriyorsa, bu tür malzemeler bu kuruluşta kabul edilen ölçüm biriminde muhasebe için kabul edilir.

119n Sayılı Yönergenin 50. Paragrafı, malzemenin hareketini iki ölçü biriminde yansıtmanın zor olması durumunda, bir transfer eylemi hazırlarken malzemeyi başka bir ölçü birimine aktarmanın mümkün olduğunu söyler. Başka bir ölçü birimine dönüştürme işleminde, malzeme miktarını tedarikçinin belgelerinde belirtilen ölçü birimlerinde ve malzemenin depodan çıkarılacağı ölçü biriminde belirtmelisiniz. Aynı zamanda malzemenin defter fiyatı yeni ölçü biriminde belirlenir. Envanter kartında, muhasebe için malzemelerin kabulüne ilişkin kayıtlar, yasaya atıfta bulunularak tedarikçinin ölçü biriminde ve yeni ölçü biriminde yapılır.

119n Sayılı Kılavuz'un 49. Paragrafı, tedarikçinin verileri ile gerçek veriler arasında herhangi bir tutarsızlık olmaması koşuluyla, gelen malzemelerin muhasebeleştirilmesi için kabul ve kabulün, ilgili depolar tarafından derlenerek resmileştirildiğini belirler. makbuz siparişleri (form No. M-4). Bir makbuz siparişi vermek yerine, damgası makbuz siparişiyle aynı ayrıntıları içeren tedarikçi belgesine bir damga yapıştırılmasına izin verilir. Bu durumda kaşenin detayları doldurulur ve fiş sırasının bir sonraki numarası konur, böyle bir kaşe fiş sırasına eşitlenir.

Alınan değerli eşyaların gerçek sayısı için makbuz siparişleri verilir. Aynı tedarikçiden bir gün içinde birkaç kez gelen cevher, kireçtaşı, kum, kırmataş, kömür ve diğerleri gibi dökme homojen mallar için, tüm gün için makbuz siparişleri düzenlenmesine izin verilir. Her kabul, makbuz siparişinin arkasına kaydedilir. Gün sonunda cirolar sayılır, toplam tutar kredi slipine işlenir.

Malzeme varlıklarının kabulü üzerine, alınan malzemeler ile tedarikçinin belgelerinde belirtilen çeşitleri, miktarı ve kalitesi arasında bir tutarsızlık tespit edilirse, M-4 No'lu bir makbuz siparişi düzenlenmez. Böyle bir durumda, Malzemelerin kabulü eylemi (form No. M-7). Bu kanun, belgesiz alınan malzemelerin kabulünün tescili için de hazırlanmıştır.

Bu kanun, tedarikçiye, göndericiye hak talebinde bulunmak için yasal bir dayanaktır.

Kanun, mali açıdan sorumlu bir kişiyi, gönderenin (tedarikçinin) bir temsilcisini veya ilgisiz bir kuruluşun temsilcisini içermesi gereken bir komisyon tarafından hazırlanır.

Kanun, biri ekli belgelerle birlikte muhasebe departmanına, diğeri ise tedarikçiye bir talep mektubu göndermek için tedarik veya muhasebe departmanına aktarılan iki nüsha halinde düzenlenir. Kuruluşun bir hukuk departmanı varsa, bir talep mektubunun hazırlanması bu departmana emanet edilebilir.

Makbuz siparişleri ve malzemelerin kabul işlemleri, teslim alındığı gün düzenlenmelidir. Bazı durumlarda, bireysel malzeme partileri teknik kabul veya laboratuvar testi sürecindeyken, malzemeler saklama için kabul edilir. Bu durumda antrepo yöneticisi veya dükkân sahibi bu tür malzemeler hakkında özel bir deftere giriş yapar. Bu kitaptaki girişler, materyallerin alt bölümü ile tutulur: “Kabul bekleyen materyaller” ve “Emanet için kabul edilen materyaller”. Depo ve kilerlerde bu tür malzemeler ayrı olarak depolanmalı ve kabul sonuçları netleşene kadar tüketimine izin verilmemelidir.

Sorumlu kişiler tarafından satın alınan malzemelerin de depoya teslime tabi olduğu unutulmamalıdır. Bu tür malzemelerin muhasebeleştirilmesi için kabul, perakende ticaret kuruluşlarının faturaları ve çekleri, diğer kuruluşlarda nakit için malzeme satın alırken kredi siparişi makbuzları, halktan malzeme satın alırken satın alma işlemi temelinde genel olarak belirlenmiş bir şekilde gerçekleştirilir. yani, satın almayı onaylayan belgeler temelinde. Bu belgeler, sorumlu kişinin avans raporuna mutlaka eklenmelidir.

Her sınıf, tip ve boyut için depodaki malzemelerin hareketinin muhasebesi Malzeme muhasebe kartı (form No. M-17), malzemenin her bir madde numarası için doldurulur. Karttaki girişler, işlemin yapıldığı gündeki birincil makbuzlar ve harcamalar temelinde mali açıdan sorumlu kişi tarafından tutulur.

Malların alınması için işlemlerin kaydedilmesinin temeli, 25 Aralık 1998 tarih ve 132 sayılı Rusya Federasyonu Devlet İstatistik Komitesi Kararı ile onaylanan ticari işlemlerin muhasebeleştirilmesi için birincil muhasebe belgelerinin Birleşik biçimleridir (bundan sonra No. 132).

10 Temmuz 1996 tarih ve 1-794 / 32-5 sayılı Roskomtorg Mektubu ile onaylanan ticari kuruluşlarda mal alma, depolama ve ihraç etme işlemlerinin muhasebeleştirilmesi ve kaydedilmesi için Rehberin 2.1.1 paragrafına göre, prosedür ve miktar, kalite ve eksiksizlik açısından mal alma şartları ve belgeleri, mevcut teknik koşullara, teslimat şartlarına, satış sözleşmelerine ve tüketim mallarını miktar, kalite ve eksiksizlik açısından kabul etme prosedürüne ilişkin talimatlara tabidir.

Malların alıcıya devri, malların teslimi ve nakliyesi şartlarının öngördüğü nakliye belgeleri ile resmileştirilir. Bunlar irsaliye, irsaliye, demiryolu irsaliyesi, fatura, fatura olabilir.

Bir ticaret kuruluşunun yeniden satış amacıyla satın aldığı mallar, doğrudan kendi deposuna gelebilir veya bir ticaret kuruluşu tarafından kendi deposu dışında kabul edilebilir.

Kabul, alıcının deposu dışında (tedarikçinin deposunda, tren istasyonunda, iskelede, havaalanında) yapılırsa, malların teslim alınması ticaret kuruluşunun maddi sorumlu kişisi tarafından vekaletname altında gerçekleştirilir, Bu, maddi olarak sorumlu kişinin malları alma hakkını teyit eder. Bir vekaletname verme prosedürü yukarıda tartışılmıştır.

Özellikle 10 Temmuz 1996 tarihli Roskomtorg Mektubu ile onaylanan, ticaret kuruluşlarında mal alma, depolama ve ihraç etme işlemlerinin muhasebeleştirilmesi ve kaydedilmesi için Metodolojik tavsiyelerin 2.1.5 Paragrafı:

ü kabul yerinden;

ü kabulün niteliği (nicelik, nitelik, eksiksizlik açısından);

ü tedarik sözleşmesinin beraberindeki belgelere uygunluk derecesi (varlığı veya yokluğu).

Malların miktar ve kalite açısından kabulü, malların fiili mevcudiyetinin taşıma, refakat ve (veya) yerleşim belgelerinde yer alan verilere uygunluğunu ve kalite ve eksiksizlik açısından kabul durumunda, gerekliliklerin kontrol edilmesini içerir. sözleşmede öngörülen malların kalitesi.

Malların alınması, ofisin deponun bulunduğu yere yakınlığına bağlı olarak farklı şekillerde işlenir. Tedarikçi firmanın deposu ile ofis aynı yerde ise evrak ve mal ihracı aynı anda gerçekleşir. Bu durumda malların serbest bırakılmasına ilişkin belge bir faturadır.

Tedarikçi şirketin deposu ofisten uzaksa, ticaret organizasyonunun temsilcisine (maddi sorumlu kişi), malları teslim almak için depoda kendisine hangi maddi varlıkların serbest bırakılacağına dair bir belge verilir. Depoda gerekli miktarda mal bulunmadığında, alıcıya yeni bir belge verilir - gerçekte serbest bırakılan mal miktarını gösteren bir fatura. AT fatura belirtilir :

ü yayın numarası ve tarihi;

ü tedarikçi ve alıcının adı;

ürünün adı ve kısa açıklaması;

ü mal miktarı;

ü Malın fiyatı ve toplam değeri (KDV dahil), katma değer vergisi ayrı bir satırda belirtilmelidir.

Fatura 4 nüsha olarak düzenlenmelidir, ilk ikisi tedarikçide (depoda ve muhasebe bölümünde) kalır, kalan ikisi alıcıya (muhasebe bölümünde ve maddi sorumlu kişide) aktarılır. İrsaliye, tedarikçinin ve alıcının mühürleri ve maddi sorumlu kişilerin imzaları ile onaylanmalıdır (biri malları serbest bıraktı, diğeri kabul etti).

Mallar sağlam konteynırlarda ise, kabul, yer sayısı, brüt ağırlık veya konteynır üzerindeki ticari birim ve işaret sayısı ile yapılabilir. Eşyanın konteynırdaki fiili mevcudiyeti kontrol edilmezse, ekteki belgede bununla ilgili not alınması gerekir.

Malların miktarı ve kalitesi nakliye belgelerinde belirtilen verilere karşılık geliyorsa, beraberindeki belgeler (irsaliye, irsaliye ve alınan malların miktarını veya kalitesini belgeleyen diğer belgeler) uygunluğu teyit eden alıcı kuruluş tarafından kaşelenir. Ekli belgelerde belirtilen verilerle kabul edilen malların. Malları kabul eden mali açıdan sorumlu kişi, nakliye belgelerine imzasını atar ve ticaret kuruluşunun yuvarlak mührü ile tasdik eder.

Malların kabulüne ilişkin kurallar ve sözleşme şartlarına uygun olarak kalite, miktar, ağırlık ve eksiksizlik yönünden mal kabulünü tescil ettirmek, Malların kabulü (form No. TORG-1), ortak organizasyon başkanı tarafından yetkilendirilen seçim komitesi üyeleri tarafından belirlenir. Malların kabulü fiili mevcudiyet durumuna göre yapılır.

Düzenlenen kanunun kopya sayısı ve ekli belgelerin eksiksizliği her bir özel durumda belirlenir.

Tedarikçinin beraberindeki belgelerindeki verilerle nicel ve nitel tutarsızlıkları olan envanter kalemlerinin kabulünü kaydetmek için aşağıdaki belgeler kullanılır:

Dört nüsha halinde yerli mallar için hazırlanan envanter kalemlerinin (form No. TORG-2) kabulü üzerine miktar ve kalitede tespit edilen tutarsızlık hakkında bir eylem;

- İthal edilen malların kabulü üzerine miktar ve kalitede tespit edilen tutarsızlık hakkında hareket (form No. TORG-3) ithal mallar için beş nüsha olarak düzenlenir.

Not!

Malların kabulü sırasında brüt ağırlık ile ekteki belgelerde belirtilen ağırlık arasında bir farklılık ortaya çıkarsa, alıcı konteyneri ve ambalajı açmamalıdır. Doğru brüt ağırlıkla, net ağırlığın veya münferit yerlerde ticaret birimlerinin sayısının kontrolü sırasında mal sıkıntısı tespit edilirse, alıcı malların geri kalanının kabulünü askıya alma hakkına sahiptir. Konteyner, açılan yerlerin ambalajı ve içinde bulunan mallar saklanmalı ve daha sonra gönderici kuruluş temsilcisine teslim edilmelidir.

· Sabit varlıkların (binalar, yapılar hariç) kabulü ve devri hakkında kanun (form No. OS-1);

· Sabit kıymet gruplarının (binalar, yapılar hariç) kabulü ve devri hakkında kanun (form No. OS-1b).

Kanunlar, alıcı kuruluşun ve teslim eden kuruluşun başkanları tarafından onaylanır ve en az iki nüsha halinde düzenlenir. Kanuna, bu sabit kıymet kalemi ile ilgili teknik belgeler eşlik etmelidir.

Bir nesnenin sabit kıymetlere kabulüne ilişkin veriler, sabit kıymetlerin muhasebeleştirilmesi için aşağıdaki birincil belgelerin doldurulmasının temelidir:

· Sabit kıymetlerin muhasebeleştirilmesi için envanter kartı (form No. OS-6);

· Sabit kıymetlerin grup muhasebesi için envanter kartı (form No. OS-6a);

· Sabit kıymetler için muhasebe envanter defteri (form No. OS-6b).

Ekonomik faaliyetlerin yürütülmesi sürecinde, malzeme varlıkları yalnızca tedarikçilerden değil depolara ve depolara girer. İç hareketleri de organizasyonun departmanlarından depolara ve depolara gerçekleştirilir. 119n Sayılı Kılavuz İlkelerin 57. paragrafı, Malzemelerin departmanlar tarafından depolara teslimatı, aşağıdaki durumlarda malzemelerin iç hareketi için irsaliyelerle belgelenmelidir:

Kuruluşun departmanları tarafından üretilen ürünler, kuruluşta iç tüketim veya daha sonraki işlemler için kullanılır;

Malzemeler, organizasyonun departmanları tarafından depoya veya mağaza deposuna iade edilir;

· üretim atık ürünlerinin teslimi (iş performansı) ve kusurların teslimi;

sabit kıymetlerin tasfiyesinden (sökülmesinden) alınan malzemelerin teslimi;

diğer benzer durumlar.

Malzemelerin organizasyonun bir bölümünden diğerine transferine ilişkin işlemler, malzemelerin iç hareketi için irsaliyeler ile de düzenlenir.

71a sayılı Kanun Hükmünde Kararname bu amaçlar için geliştirilmiştir. form No. M-11 "Talep-konsinye notu" , maddi varlıkların kuruluşun yapısal bölümleri arasında veya maddi olarak sorumlu kişiler arasında transfer edildiği durumlarda uygulanır.

İrsaliye, maddi varlıkları teslim eden yapısal birimin mali açıdan sorumlu kişisi tarafından düzenlenir. İrsaliyenin iki nüshasından biri, teslim deposunun değerli eşyalarını yazmasına temel teşkil eder, ikinci nüshaya göre teslim alan depo bu değerleri dikkate alır. Fatura, hem teslim eden hem de teslim alan departmanların mali açıdan sorumlu kişileri tarafından imzalanır ve malzemelerin hareketini kaydetmek için muhasebe departmanına sunulur.

Aynı irsaliyelerin, talep üzerine alınan malzemelerin ve kullanılmayan malzemelerin depoya teslimi ile atık ve hurda teslimatının da belgelendiğine dikkat edilmelidir.

119n Sayılı Metodolojik Yönergelerin 90. Paragrafı, organizasyon birimlerinin ve şantiyelerin depolarına (depolara) bırakılmasının da malzemelerin dahili hareketi olarak kabul edildiğini belirler.

Malzemelerin bölümlere bırakılmasının, malzemelerin kullanım amacı belirtilmeden yapılması durumunda, bu tür bir serbest bırakma da bir iç hareket olarak dikkate alınır ve malzemeler, alınan bölümün hesabına verilmiş sayılır. onlara. Malzemeleri alan departman, fiilen tüketilen malzeme miktarı için bir harcama eylemi düzenler. Bir gider raporu hazırlamak için özel prosedür ve bunu uygulayabilecek birimlerin bir listesi kuruluş tarafından belirlenir. Bu kanun şunları içermelidir:

ü alınan malzemelerin adı;

ü her kalem için miktar, muhasebe fiyatı ve tutarı;

ü Malzemelerin üretimi için siparişin, ürünün, ürünün numarası ve (veya) adı;

ü üretilen ürün sayısı veya yapılan işin hacmi.

Hazırlanan kanun, materyalleri onları alan birimin sorumluluğundan çıkarmak için temel oluşturur.

132 Sayılı Kararnameye uygun olarak, kuruluşun yapısal bölümleri veya mali açıdan sorumlu kişileri arasında envanter kalemlerinin hareketi durumunda, Dahili hareket, mal transferi, konteynerler için fatura (form No. TORG-13) , envanter kalemlerini teslim eden depo veya departmanın maddi olarak sorumlu kişisi tarafından iki nüsha olarak düzenlenir. Faturanın ilk nüshası teslimat biriminde kalır ve stok kalemlerinin silinmesine hizmet eder, ikincisi değerleri alan birime aktarılır ve bunları dikkate almaya hizmet eder.

İrsaliye, teslimatçı ve alıcının mali açıdan sorumlu kişileri tarafından imzalanır ve envanter kalemlerinin hareketini hesaba katmak için kuruluşun muhasebe departmanına sunulur.

Organizasyon içinde sadece malzemeler, mallar değil, aynı zamanda sabit varlıklar da bir yapısal birimden diğerine taşınır. Bu tür hareketlerin kaydı ve muhasebeleştirilmesi için, OS-2 formundaki sabit kıymetlerin dahili hareketi için fatura, 7 Sayılı Devlet İstatistik Komitesi Kararnamesi tarafından onaylanmıştır.

İrsaliye, alıcı ve teslim edenin yapısal alt bölümlerinin sorumluları tarafından imzalanmış, devreden şube tarafından üç nüsha olarak düzenlenir. İlk nüsha muhasebe departmanına devredilir, ikincisi sabit kıymeti devreden birimin maddi sorumlu kişisinde kalır ve üçüncü nüsha sabit kıymeti alan birime devredilir.

Sabit kıymetlerin hareketine ilişkin veriler, envanter kartına veya sabit kıymetlerin muhasebe defterine girilir (form No. OS-6, No. OS-6a, No. OS-6b).

Maddi varlıklar, bir depodan üretime ve ayrıca başka nedenlerle satılması ve elden çıkarılması durumunda verilebilir.

Malzemenin üretime bırakılması, bir depodan, kilerden doğrudan ürünlerin üretimi, iş performansı ve hizmetlerin sağlanması ve ayrıca kuruluşun yönetim ihtiyaçları için malzemelerin çıkarılmasıdır.

Depo yapısının nasıl organize edildiğine bağlı olarak, malzemeler, belirlenmiş standartlara uygun olarak ve uygun ölçü birimlerinde aşağıdaki gibi serbest bırakılır:

ü ya kuruluşun bölümlerinin depolarına ve oradan doğrudan üretime - sahalara, tugaylara ve işyerlerine;

ü depoları yoksa doğrudan alt bölümlere.

Depo görevlilerinin malzemeleri depodan kesin olarak tanımlanmış işçilere bıraktığı belirtilmelidir. Depolardan malzeme alma hakkına sahip kişilerin listesi ve imza örnekleri, kuruluşun baş muhasebecisi ile anlaşılmalı ve malzeme dağıtan maddi sorumlu kişilerin dikkatine sunulmalıdır.

Malzemelerin bölüm depolarından doğrudan sitelere, ekiplere ve işyerlerine üretime bırakılması prosedürü, bölüm başkanı tarafından belirlenen şekilde gerçekleştirilir.

Depodan malzeme ihracı için hangi birincil belgelerin verildiğini düşünelim.

Yukarıda, malzemelerin ihracının belirlenmiş standartlara uygun olarak gerçekleştirildiğini, yani malzemelerin üretime bırakılmasının önceden belirlenmiş limitler temelinde gerçekleştirilmesi gerektiğini belirtmiştik. Bu limitler, organizasyonda geliştirilen malzeme tüketim oranları ve üretim programları bazında belirlenir.

Malzemelerin serbest bırakılmasını onaylanan sınırlara göre kaydetmek için başvurun Sınır-çit kartı (form No. M-8). Bu belge aynı zamanda malzemelerin serbest bırakılması için belirlenen sınırlara uygunluğun mevcut izlenmesi için kullanılır ve ayrıca malzeme varlıklarının depodan silinmesi için destekleyici bir belgedir. Sınırlı çit kartının verilmesi, kuruluşun tedarik veya planlama işlevleriyle görevlendirilen bölümleri tarafından gerçekleştirilir.

Malzemenin her adı için, biri ay başından önce yapısal birime, diğeri depoya aktarılan belgenin iki kopyası düzenlenir. Kural olarak, bir ay boyunca bir limit çit kartı verilir, ancak bir kuruluştaki malzemelerin hareketi küçükse, bu belge çeyrek için verilebilir. Her depo için ayrı bir limit çit kartı düzenlenir.

Malzemeleri düzenlerken, depo sahibi belgenin her iki nüshasına da verilen malzemelerin tarihini ve miktarını not eder ve kalan limiti malzemenin madde numarasına göre görüntüler. Depo sahibi, alıcının sınırlayıcı kartını imzalar ve alıcı, deponun sınırlayıcı kartını imzalar.

Limiti kullandıktan sonra, depo yöneticisi veya depo sahibi limit - çit kartlarını muhasebe departmanına sunar. Limit kullanılıp kullanılmadığına bakılmaksızın, ay başında bir önceki aya ait tüm limitli kartlar iade edilmelidir. Kart bir çeyrek için verilmişse, bir sonraki çeyreğin başında iade edilmelidir. Sınırlı çit kartlarının depo kopyalarının tesliminden önce, içinde bulunan verilerin, malzeme varlıklarının alıcıları tarafından tutulan kartların kopyalarının verileriyle mutabakatı yapılır. Mutabakat, depo yöneticisinin (mağazacı) ve malzemeleri alan birimin sorumlu kişisinin imzaları ile onaylanır.

Birincil belgelerin sayısını azaltmak için, malzemelerin bir sürümde yayınlanması tavsiye edilir. Malzeme muhasebe kartları (form No. M-17). Bu durumda, limit çit kartı bir nüsha halinde düzenlenir ve buna göre malzemelerin serbest bırakılması işlemi gerçekleştirilir. Depo sahibi, limit çit kartında ve malzemelerin alıcısı - malzeme muhasebe kartında imzalar.

Tüketim belgeleri düzenlenmeden malzeme çıkış kaydı yapılırken, her ay sonunda depo muhasebe kartları, sicile göre muhasebe departmanına teslim edilir. Kartlar temelinde, muhasebe hizmeti çalışanları ilgili muhasebe kayıtlarını hazırlar ve ardından depo muhasebe kartları depoya iade edilir.

Üretimde kullanılmayan malzemelerin iadesinin muhasebesi aynı şekilde tutulur ve ek belge düzenlenmez.

Gerekirse, kuruluş başkanının, baş mühendisin veya diğer yetkili kişilerin izniyle, fazla malzeme tedarikine ve ayrıca bazı malzeme türlerinin başkalarıyla değiştirilmesine izin verilir. Materyaller limitin üzerinde verilirse, birincil belgelerde "Limitin üzerinde" ibaresi yapılır.

Kural olarak, büyük organizasyonlarda, organizasyonun depolarından bölümlerin depolarına ve doğrudan bölümlerin sitelerine ve işyerlerine malzemelerin merkezi olarak teslimi gerçekleştirilir. Bu durumda, tatil için özel bir operasyonel belge hazırlanır - “plan-harita”. Departmanlara materyal göndermek için belirlenen limitleri ve takvim son tarihlerini yansıtır. Plan haritası formu, birleşik birincil muhasebe belgeleri formlarının albümleri tarafından sağlanmaz ve kuruluş tarafından bağımsız olarak geliştirilmelidir. Bu belgeye dayanarak, depo çalışanı malzemelerin belirlenen limit dahilinde serbest bırakılması için bir fatura düzenler. Bu durumda, Gereksinim uygulanabilir - fatura (form No. M-11), Fatura (form No. M-15).

Malzemelerin depolardan ve depolardan kuruluşun bölümlerine serbest bırakılması için tüm birincil muhasebe belgelerinde aşağıdakiler belirtilmelidir:

malzemenin adı;

ü malzeme miktarı, fiyatı ve toplam miktarı;

ü malzemenin amacı (sipariş adı, ürün, malzemelerin verildiği üretim için ürün veya maliyetin adı).

Malzemelerin satışı durumunda kuruluşun deposundan serbest bırakılması, depo çalışanları tarafından aşağıdakilere göre gerçekleştirilir: Malzemelerin yana bırakılması için fatura (form No. M-15). Bu form, maddi varlıkların serbest bırakılmasını kaydetmek için kullanılır:

ü sözleşmeler ve diğer belgeler temelinde üçüncü taraf kuruluşlar;

kendi toprakları dışında bulunan kuruluşlarının çiftlikleri.

Faturanın ilk nüshası malzemelerin serbest bırakılması için depoya, ikinci nüshası ise malzemelerin alıcısına aktarılır.

Bir üçüncü taraf kuruluşun ticaret kuruluşu tarafından envanter kalemlerinin satışını (serbest bırakılmasını) kaydetmek için kullanılan ana belge, İrsaliye (Form No. TORG-12) 132 sayılı Karar ile onaylanmış ve iki nüsha olarak düzenlenmiştir. İlki, envanter kalemlerini teslim eden organizasyonda kalır ve esasına göre silinir. İkinci kopya, üçüncü taraf bir kuruluşa aktarılır ve envanter kalemlerinin muhasebe için kabul edilmesinin temelidir.

Malları karayoluyla taşırken, 28 Kasım 1997 tarih ve 78 sayılı Rusya Federasyonu Devlet İstatistik Komitesi Kararı ile onaylanan bir irsaliye (form No. 1-T) düzenlenir "Birleşik birincil muhasebe belgelerinin onaylanması üzerine inşaat makinelerinin ve mekanizmalarının işleyişinin muhasebeleştirilmesi için karayolu taşımacılığında işler" .

Bir konşimento düzenleme prosedürü ayrıca, 156 No'lu SSCB Maliye Bakanlığı, 30 No'lu SSCB Devlet Bankası, 354/7 No'lu SSCB Merkez İstatistik Bürosu ve Rusya'nın Ototransport Bakanlığı'nın ortak Talimatı ile belirlenir. 30 Kasım 1983 tarihli RSFSR No. 10/998 "Malların karayoluyla taşınması için yerleşim prosedürü hakkında."

Bu Talimatın 5. paragrafına göre, gönderici, konşimento tarafından düzenlenmemiş malları transfer etme ve taşıma organizasyonu taşıma için kabul etme hakkına sahip değildir. Bu, iş için ödeme koşullarına bakılmaksızın, kamyonlar tarafından gerçekleştirilen tüm nakliyeler için geçerlidir.

Talimatın 6. paragrafına göre irsaliyenin, nakliyecilerden envanter kalemlerini yazmak ve bunları alıcılar ile depo, operasyonel ve muhasebe için dikkate almak için kullanılan tek belge olduğu unutulmamalıdır.

Konşimento (bundan sonra CTN olarak anılacaktır) dört nüsha olarak düzenlenir, ancak motorlu taşıt organizasyonu ve göndericinin anlaşması ile beş nüsha olarak düzenlenebilir. TTN'nin her bir kopyası, gönderenin imzası, mührü veya mührü ile onaylanmalıdır.

alıcının adı;

kargonun adı;

ü Taşınan yükün miktarı, ağırlığı, ağırlığı belirleme yöntemi;

ü ambalaj türü;

yükleme ve boşaltma yöntemi;

ü Aracın yükleme için teslim edildiği saat ve yükleme bitiş saati.

Serbest bırakılan envanter kalemlerinin tüm adlarının ve özelliklerinin TTN "Kargoya İlişkin Bilgiler" bölümünde listelenmesinin mümkün olmadığı durumlarda, TORG-12 numaralı formdaki faturanın eklenmesi gerekir.

Bu durumlarda, sevk irsaliyesi, mal bölümü olarak özel bir formun eklendiğini ve bu form olmadan bu konşimentonun geçersiz sayıldığını ve göndericiler ve alıcılar ile yapılan ödemeler için ve ayrıca gerçekleştirilen nakliye hacminin muhasebeleştirilmesi için kullanılmaması gerektiğini belirtir. sürücü için ücret hesaplama.

Mallar bir araçla birden fazla alıcıya taşınıyorsa, her bir kargo gönderisi için her alıcıya ayrı ayrı TTN düzenlenir.

Kural olarak, TTN gönderici tarafından verilir, ancak anlaşma TTN'nin ve malları taşıyan motorlu taşıt organizasyonunun düzenlenmesini sağlayabilir.

Konşimento gönderici tarafından düzenlenmişse, motorlu taşıma şirketleri konşimentoda belirtilen bilgileri kontrol etme hakkına sahiptir ve bilgilerin yanlış, yanlış ve eksik yansıtılmasının sonuçlarından gönderici ve alıcı sorumludur. Konşimento.

Taşıma için malların kabulü, konşimentonun tüm nüshalarında göndericinin imzası ile teyit edilirken, göndericinin, konşimento hariç, sürücünün malları kabul etmesini talep etme hakkı yoktur. yükleme.

İlk kopya göndericide kalır ve envanter kalemlerinin silinmesi için tasarlanmıştır.

TTN'nin ikinci, üçüncü ve dördüncü nüshaları sürücüye teslim edilir ve bunlardan bazıları:

ikinci nüsha alıcıya teslim edilir ve envanter kalemlerinin muhasebeleştirilmesi için kabul edilmesi amaçlanır;

üçüncü nüsha nakliye faturasına eklenir ve gönderici (alıcı) ile motorlu nakliye şirketinin hesaplanmasında temel teşkil eder;

dördüncü nüsha irsaliyeye eklenir ve nakliye işinin muhasebeleştirilmesi için temel teşkil eder.

Yükü teslim ederken, sürücü, yükün alındığını imzası ve mührü (mühür) ile onaylayan alıcıya TTN'nin üç kopyasını sunar ve aynı anda tüm kopyalarda aracın varış ve kalkış saatini gösterir.

Konşimento, mal ve nakliye bölümlerinden oluşur. Mal bölümü, göndericinin deposundan envanter kalemlerini yazmak ve alıcı tarafından muhasebeleştirilmek üzere kabul etmek için kullanılır, nakliye bölümü, nakliye işlerini hesaba katmak ve malların nakliyesi için sağlanan hizmetler için ödeme yapmak için kullanılır.

ile ilgili sorular hakkında daha fazla bilgi edinindepo muhasebesi organizasyonu, CJSC "BKR-Intercom-Audit" kitabında bulabilirsiniz.Depo muhasebesinin organizasyonu».

Malzemelerin depo muhasebesi - bu bölüm için belge akışı, 20 Aralık 2001 tarih ve 119n sayılı Rusya Federasyonu Maliye Bakanlığı'nın emriyle onaylanan metodolojik önerilerle düzenlenir. Bu tür muhasebe, kuruluştaki envanterin hareketini ve güvenliğini kontrol etmeyi amaçlamaktadır. Malzemelerin muhasebesi için birincil belgeleri ve bunların şirkette dolaşım prosedürünü göz önünde bulundurun.

Malzemelerin alınması

Sec'in 2. paragrafına göre. 28 Aralık 2001 tarih ve 119n sayılı Maliye Bakanlığı'nın emriyle onaylanan stokların muhasebesi için metodolojik yönergelerin 2'si, "malzemeler" kavramı, bir işletmenin yararlı ömrü daha az olan çok çeşitli stokları içerir. bir yıl. Malzemeler şunları içerir:

- yarı mamul veya bitmiş ürünlerin üretimi için gerekli hammaddeler;

- bitmiş ürüne dahil olmayan, ancak ekipmanın çalışabilirliğini ve ayrıca herhangi bir teknolojik ihtiyacı sağlamak için kullanılan yardımcı malzemeler;

- yedek parça;

- kap;

- satın alınan yarı mamul ürünler;

- atık üretimi;

- diğerleri.

Depoları olan bir organizasyonda, şefin emri, depoların her biri için depo kayıtlarının güvenliğinden ve bakımından sorumlu olan maddi olarak sorumlu kişilerin (MOL) bir listesini onaylar.

Tedarikçilerden alınan envanter ve malzemeler, bir fatura (TORG-12, M-15 veya tedarikçiden kabul edilen başka bir form), fatura, irsaliye, şartname ile temsil edilen bir dizi nakliye belgesine sahiptir. Bunlardan fatura, kayıt için temel oluşturur. Nakliye belgelerinin olmaması durumunda, malzemeler de kredilendirilebilir.

Kabulün ardından malzemelerin, tedarikçinin beraberindeki belgelerde beyan edilen gerçek miktar, kalite ve veri aralığına uygunluğu kontrol edilmelidir.

Doğrulama işlemi sırasında herhangi bir tutarsızlık tespit edilmediyse, MOL, M-4 formunda bir kredi notu düzenler. Tedarikçinin belgelerine makbuz siparişleri yerine kaşe basılmasına izin verilir. Tüm M-4 detayları damgaya yansıtılmalıdır.

İnceleme üzerine yine de tutarsızlıklar tespit edildiyse, TORG-2 şeklinde bir tutarsızlık eylemi yayınlamak gerekir.

Bu formu doldurmanın formu ve örneği, materyale bakın "Birleşik form TORG-2 - form ve örnek" .

Malzemeleri almanın bir başka yolu, perakende satış noktalarından sorumlu kişiler tarafından satın alınmasıdır. Bu durumda, avans raporuna eklenen satış faturaları veya satış makbuzları birincil kaynak görevi görür.

Malzemelerin depo muhasebesinin organizasyonu

Muhasebe departmanındaki ve depodaki mal ve malzemelerin muhasebesi, nicel-toplam ve bakiye yöntemiyle yapılabilir.

1. seçenek kullanılırken hem depolarda hem de muhasebede stok muhasebesi miktar ve tutar bazında aynı anda yapılır.

Muhasebe politikası bakiye yöntemini onayladıysa, envanter ve malzemeler depoda miktara göre ve muhasebede - toplam olarak muhasebeleştirilir.

Malzemelerin envanter kayıtlarının tutulması 2 şekilde mümkündür: parti ve çeşit.

- Parti yöntemi.

Bu durumda, her parti mal ve malzeme ayrı ayrı depolanır. Çok, 1 belgeye göre alınan homojen bir malzemedir. Her parti için, MOL 2 kopya halinde bir parti kartı hazırlar: 1. - depo için, 2. - muhasebe için. Form, mal ve malzeme türüne bağlı olarak şirket tarafından bağımsız olarak onaylanır.

Veriler, tedarikçiden alınan birincil makbuza göre belgenin gelen kısmına, giden kısma - malzemelerin silinmesi gerçeğine ilişkin veriler girilir. Tüm mal ve malzeme grubunun tamamen serbest bırakılmasından sonra, parti kartı kapatılır, MOT, mal ve malzemelerin tüketimi hakkında bir eylem düzenler ve tüm belge paketini doğrulama için muhasebe departmanına aktarır.

- Sıralama yöntemi.

Malzemelerin bu şekilde depo muhasebesi, alındığı tarih ve fiyat ne olursa olsun, mal ve malzemelerin isim ve derecelerine göre yapılır. Malzemenin her adı için, özel bir muhasebe kaydına kayıtlı bir malzeme muhasebe kartı (M-17 formu) girilir. Böyle bir kart yıl boyunca korunur.

Varietal yöntemle depo muhasebesi yapılırken, depo alanı ekonomik olarak kullanılır ve kalan malzemeler kolayca yönetilir. Ancak, mal ve malzemelerin teslim alınış fiyatını takip etmek mümkün değildir ve malzeme, FIFO yöntemi kullanılarak ortalama maliyetten veya birim fiyattan (119n numaralı siparişin 73. maddesi) silinir.

Mal ve malzemelerin depo içi hareketi

Ekonomik faaliyet sürecinde, işletmenin malzemeleri depolar veya yapısal bölümler arasında taşıması gerekir. Bu durumda birincil belge, gereksinim faturasıdır (M-11 formu). Gönderen tarafın MOT'u tarafından 2 nüsha halinde düzenlenir: 1. kopya, aktaran tarafta kalır ve kayıttan materyallerin silinmesi için temel teşkil eder, 2. kopya, alıcı tarafın MOT'una aktarılır ve bunun temelidir. kayıt için mal ve malzemelerin kabulü.

Envanter

Muhasebede listelenen mal ve malzemelerin fiili mevcudiyetini belirlemek için organizasyonda bir envanter yapılır. Gerektiğinde başın emriyle ve aşağıdaki durumlarda hatasız olarak gerçekleştirilebilir (119n numaralı siparişin 22. maddesi):

- malzeme satarken;

- MOL'yi değiştirirken;

- mal ve malzemelerin hasar veya hırsızlık durumlarının tespiti üzerine;

- yıllık muhasebenin hazırlanmasından önceki 4. çeyrekte;

- acil durumlarda (yangın, sel vb.);

- şirketin tasfiyesi üzerine.

Denetimin sıklığı işletmenin muhasebe politikasına da yansıyabilir.

Denetim prosedürü, 13 Haziran 1995 tarih ve 49 sayılı Rusya Federasyonu Maliye Bakanlığı'nın emriyle onaylanan mülk envanteri için metodolojik yönergelerle düzenlenir.

Her şeyden önce, işletme, kişileri - komisyon üyelerini (en az 3 kişi) gösteren ve başkan tarafından onaylanan (INV-22 formu) bir envanter yürütmek için bir emir verir. Böyle bir komisyon, yalnızca MOT'un huzurunda bütünüyle bir denetim yapma hakkına sahiptir. Denetimden önce MOL, tüm mal ve malzemelerin dikkate alındığını ve belgelerin muhasebe departmanına aktarıldığını belirten herhangi bir biçimde bir makbuz yazar.

Müfettişler, envanter listesi (INV-3 formu) olarak adlandırılan liste ile malzemelerin gerçek kullanılabilirliğini kontrol eder.

Makaledeki envanter malzemelerinin kullanılabilirliğini kontrol ederken kullanılan envanter listesi hakkında bilgi edinin. "Birleşik form INV-3 - form ve örnek" .

Böyle bir belge, muhasebede kaydedilen malzeme miktarına ilişkin verileri içeren bir sütun ve müfettişlerin malların ve malzemelerin gerçek mevcudiyetini yansıtabileceği boş bir sütun içerir. Değerlerin tamamen yeniden hesaplanmasından sonra komisyon bu beyanı imzalar. MOL, son sayfada kontrolün onun huzurunda yapıldığını ve komisyona karşı herhangi bir iddia bulunmadığını not eder.

Sonuç olarak, muhasebe ve fiili miktarlar arasında tutarsızlıklar tespit edilirse, bir belge hazırlanır - bu tür tüm tutarsızlıkların kaydedildiği bir harmanlama sayfası (INV-18 formu).

Bu sayfayı malzemede doldurmanın özelliklerini okuyun. "Birleşik form INV-18 - form ve örnek" .

Fazlalık bulunursa, dikkate alınmalıdır. İşletmenin geliri olarak kabul edilir ve 91. hesabın kredisine sabitlenir.

Mal ve malzemelerin yeniden sınıflandırılmasının tespiti durumunda, sonuç karşılıklı olarak mahsup edilebilir. Bu tür bir denkleştirme, yalnızca 1 MOL için incelenen 1 dönem için ve yalnızca aynı miktarlardaki benzer ürün türleri için mümkündür (119n No'lu Siparişin 32. maddesi).

Kıtlık durumunda öncelikle doğal bir kayıp (örneğin büzülme, utrus) olup olmadığının öğrenilmesi gerekir. Limit dahilindeki eksiklik işletmenin gideri olarak kabul edilir ve 26. (44.) hesabın borcuna yazılır, limit aşımı ve fiili eksiklik MOL tarafından geri ödenmelidir. Form INV-26, tanımlanan tutarsızlıkları yansıtmak için kullanılabilir.

Bu formu nasıl dolduracağınızı öğrenmek için makaleye bakın. "Birleşik form No. INV-26 - form ve örnek" .

Malzemelerin emekliye ayrılması

Malzemelerin depodan silinmesine aşağıdaki belgelerden biri eşlik etmelidir: bir limit çit kartı (M-8 formu), malzemelerin bir tarafa bırakılması için bir fatura (M-15 formu), talep- irsaliye (form M-11) veya bir konşimento (form TORG-12).

- Sınırlı çit kartı, bir malzeme terminolojisinin işletmenin başka bir deposuna veya yanına bırakılması için tasarlanmış bir belgedir. Örneğin, ekmek pişirmek un gerektirir. Form M-8, depolama deposundan üretime kadar günlük unun silinmesini yansıtır. Bu belge bir ay içinde 2 nüsha halinde muhafaza edilir: biri serbest bırakan ve alan taraf için. Kart, MOT'un serbest bırakılması ve alıcısının imzaları tarafından onaylanan serbest bırakılan materyallerin sayısı hakkında veriler içerir. Dönem sonunda kartlar muhasebe departmanına teslim edilir.

- İhtiyaç faturası, her mal ve malzeme çıkışı için bir defaya mahsus olmak üzere 2 nüsha halinde düzenlenir: her bir taraf için bir tane.

- Malzemelerin üçüncü şahıs bir tüzel kişiliğin adresine (örneğin, müşteri tarafından tedarik edilen hammaddeler olarak malzeme satarken veya transfer ederken) veya bölgesel olarak elden çıkarılması sonucunda malzemelerin dışarıya serbest bırakılması için bir fatura düzenlenir. şirketin uzak bölümü. Belge 2 nüsha olarak düzenlenir. Tatil üçüncü taraf bir kuruluş tarafından yapılmışsa, mal ve malzemelerin alıcısının vekaletnamesi M-15 formuna eklenmelidir.

Form M-15 malzemede bulunabilir "Birleşik form M-15 - form ve örnek" .

- Üçüncü taraf bir karşı tarafa malzeme satarken, 2 kopya halinde TORG-12 şeklinde bir fatura düzenlenir: 1.si satıcının şirketinde kalır, 2.si alıcıya devredilir. Mallar ve malzemeler karayolu ile taşınıyorsa, ayrıca bir konşimento düzenlenmesi gerekir (Form 1-T).

Depolamak

Bir kuruluş, üçüncü şahıs malzemelerini depolamaya ayrılmış bir depo kurabilir ve depolama hizmetleri için belirli bir ücret alabilir. Bu faaliyet sanat tarafından düzenlenir. Rusya Federasyonu Medeni Kanunu'nun 909.

Bu durumda, karşı taraflar arasında bir kamu sözleşmesi yapılır. Yani dileyen mal ve malzemelerini yatırma hakkına sahiptir. Malzemelerin kalite, miktar ve çeşit olarak kabulü, depolama deposunun MOT'si tarafından gerçekleştirilir. İcra memuru, MOT'un huzurunda herhangi bir zamanda değerli eşyalarını almanın yanı sıra inceleme veya kontrol etme fırsatına sahiptir.

Tüm saklama prosedürü birincil belgelerle belgelenmiştir. Ana olanları düşünelim.

Malların ve depolama için malzemelerin kabulüne, 2 nüsha halinde verilen mal ve malzemelerin (form MX-1) kabulü ve devri işlemi eşlik eder: her bir taraf için bir tane. MOL, depolama için mal ve malzemelerin alındığını özel bir günlüğe kaydeder (MX-2 formu).

Depolama süresinin sona ermesinin yanı sıra, kefaletçinin yazılı olarak talebi üzerine, depolama deposu malzemeleri iade eder. Bu prosedüre, malların iadesi ile ilgili bir işlem (MX-3 formu) eşlik eder.

Malların ve malzemelerin miktarı ve hareketi ile ilgili tüm veriler MOL tarafından özel dergilerde (MX-4, -5, -6, -7, -8) kaydedilir.

MX-1 ve MX-3 formundaki formlar ve bunları doldurma prosedürü malzemelerde bulunabilir:

- "Birleştirilmiş form No. MX-1 - formu ve örneği indirin" ,

- "Birleştirilmiş form No. MX-3 - form ve örnek" .

Sonuçlar

Şirketin verimli ve kesintisiz çalışması için depoların çalışmalarını düzgün bir şekilde organize etmek gerekir. Depolardaki mal ve malzemelerin hareketini izlemek için, cirosu işletmenin muhasebe politikasındaki iş akışı çizelgesine göre sabitlenmesi gereken eşlik eden ve birincil belgelerin zamanında düzenlenmesi çok önemlidir.

Değerli eşyaların kabulüne ilişkin genel hükümler

Kuruluşlarda envanter kalemlerinin alınmasının ana kaynağı, tedarikçilerden - tüzel kişilerden veya kendileriyle yapılan satış (tedarik) sözleşmeleri kapsamındaki vatandaşlardan ve komisyon, komisyon ve acente sözleşmeleri kapsamında mal değişimi veya alınmasıdır.

Sanata göre. Rusya Federasyonu Medeni Kanunu'nun 454, bir satış sözleşmesi kapsamında, bir taraf (satıcı), şeyi (malları) diğer tarafın (alıcı) mülkiyetine devretmeyi taahhüt eder ve alıcı bu malları kabul etmeyi taahhüt eder ve bunun için belirli bir miktar para (fiyat) ödeyin. Mal tedarikçileri ile yapılan ana satış sözleşmesi türü, Sanat tarafından belirlenen bir tedarik sözleşmesidir. Rusya Federasyonu Medeni Kanunu'nun 506'sı, tedarikçinin - girişimci faaliyette bulunan satıcının, kendisi tarafından üretilen veya satın alınan malları girişimci faaliyette kullanılmak üzere belirli bir süre veya şartlar içinde alıcıya devretmeyi taahhüt ettiği bir anlaşma olarak veya kişisel, aile, ev ve diğer benzer kullanımlarla ilgili olmayan diğer amaçlar için.

Sanat uyarınca. Rusya Federasyonu Medeni Kanunu'nun 567'si, bir değişim anlaşması uyarınca, tarafların her biri, bir ürünü diğerinin karşılığında diğer tarafın mülkiyetine devretmeyi taahhüt eder. Rusya Federasyonu Medeni Kanununun takasla ilgili özel normlarına ve bu tür işlemlerin özüne aykırı değilse, satış ve satın alma kuralları takas sözleşmesine uygulanır. Bir takas sözleşmesinde, taraflardan her biri, devretmeyi taahhüt ettiği malın satıcısı ve karşılığında kabul etmeyi taahhüt ettiği malların alıcısı olarak kabul edilir. Bu durumda, kanun veya bir kambiyo sözleşmesinde aksi öngörülmedikçe, değiş tokuş edilen malın mülkiyeti, her iki tarafın da ilgili malları devretme yükümlülüklerinin yerine getirilmesinden sonra eş zamanlı olarak değişim sözleşmesi kapsamında alıcı olarak hareket eden taraflara geçer.

Rusya Federasyonu Medeni Kanunu'nun 971. Maddesi, acentelik sözleşmesini, bir tarafın (avukatın) diğer taraf (müdür) adına ve pahasına belirli yasal işlemleri gerçekleştirmeyi taahhüt ettiği bir işlem olarak tanımlar. Vekilin yaptığı işlem kapsamındaki hak ve yükümlülükler doğrudan doğruya müvekkilden doğar.

Sanat uyarınca. Rusya Federasyonu Medeni Kanunu'nun 990'ı, bir komisyon sözleşmesi uyarınca, bir taraf (komisyon acentesi), diğer taraf (anapara) adına, bir ücret karşılığında, kendi adına bir veya daha fazla işlem yapmayı taahhüt eder, ancak müdürün masrafı.

Bir komisyoncu tarafından üçüncü bir kişi ile yapılan bir işlemde, işlemde taahhüt adı geçse veya icrası için üçüncü kişi ile doğrudan ilişkiye girmiş olsa bile komisyoncu hak kazanır ve yükümlü hale gelir.

Sanata göre. Rusya Federasyonu Medeni Kanunu'nun 1005'i, bir acentelik sözleşmesi kapsamında, bir taraf (temsilci), bir ücret karşılığında, diğer taraf (anapara) adına kendi adına, ancak masraflar karşılığında yasal ve diğer işlemleri gerçekleştirmeyi taahhüt eder. müdür adına veya müdür adına ve masrafları kendisine ait olmak üzere. Acentenin üçüncü bir kişi ile kendi adına ve masrafları müvekkil aleyhine yaptığı bir işlemde, müvekkilin işlemde adı geçmesine veya ifa için üçüncü kişi ile doğrudan ilişkiye girmesine rağmen, acente hak kazanır ve yükümlü hale gelir. işlem.

Tedarikçiler, değerli eşyaları gönderirken, asılları fatura ve irsaliye olan eşlik eden belgeler düzenler.

Konşimento, envanter kalemlerinin karayoluyla teslimi üzerine düzenlenir. Aksi takdirde faturalar kullanılır. Belirli malzeme türlerinin (malların) özelliklerine bağlı olarak, değerli eşyaların kütlesini (miktarını) (balya kartları, ambalaj etiketleri, çekül hatları vb.) ve / veya kaliteyi (kalite sertifikaları, sertifikalar, sonuçlara ilişkin sertifikalar) doğrulayan diğer belgeler laboratuvar testleri vb.) Unutulmamalıdır ki, satıcının, şeyin (malların) devri ile eş zamanlı olarak “alıcıya … onunla ilgili belgeleri (teknik pasaport, kalite belgesi, işletme talimatları vb.) devretme yükümlülüğü” tesis edilmiştir. sanatla. Rusya Federasyonu Medeni Kanunu'nun 456. Yerleşik olmayan tedarikçilerden demiryolu veya su yoluyla mal teslim ederken, taşıma organizasyonu sırasıyla bir demiryolu veya su konşimentosu düzenler. Bu belgeler, alıcıya verildiği varış istasyonuna (iskele) hareket istasyonundan (iskele) mallarla birlikte gelir.

Envanter kalemlerini ve belgelerini alma prosedürü şunlara bağlıdır: kabul yeri (tedarikçinin deposunda, nakliye organizasyonundan, alıcının deposunda), kabulün niteliği (miktar, kalite ve eksiksizlik açısından), sözleşme şartlarına ve beraberindeki belgelere uygunluk derecesi, destekleyici belgelerin varlığı veya yokluğu.

Rusya Federasyonu Medeni Kanunu'nun 513. Maddesi, alıcıya, tedarikçilerden alınan malların miktarını ve kalitesini yasaların, diğer yasal düzenlemelerin, sözleşmelerin veya ticari uygulamaların öngördüğü şekilde kontrol etme yükümlülüğünü getirir.

Miktar bazında kabul, malzemelerin (malların) belirlenen zaman sınırları içinde net ağırlık ve konteynersiz veya açık konteynerlerde tedarik edilen birim sayısı veya brüt ağırlık ve konteynerlerde tedarik edilen değerli eşya yerlerinin sayısı ile kabul edilmesi ve ardından kontrol edilmesidir. net ağırlık ve her yerdeki birim sayısı. Envanter kalemlerini miktara göre kabul etme prosedürü, SSCB Bakanlar Kurulu P-6 Sayılı Devlet Tahkim Mahkemesi Kararı ile onaylanan endüstriyel ve teknik ürünleri ve tüketim mallarını miktara göre kabul etme prosedürüne ilişkin Talimat ile belirlenir. .

Kalitenin kabulü, kalitenin güvenliğinin ve değerli eşyaların eksiksizliğinin, standartların gerekliliklerine, şartnamelere, numunelere, reçetelere ve tedarik sözleşmesinde belirtilen diğer koşullara uygunluğunun zamanında kontrol edilmesidir. Envanter kalemlerini kalite açısından kabul etme prosedürü, SSCB Bakanlar Kurulu'na bağlı Devlet Tahkim Mahkemesi Kararı ile onaylanan, endüstriyel amaçlı ürünleri ve kalite açısından tüketim mallarını kabul etme prosedürüne ilişkin Talimat ile belirlenir. .P-7.

Materyalleri (malları) alma prosedürü, mali açıdan sorumlu kişiler tarafından değerli eşyaların miktara göre kabul edildiği an ile çakışan maddi sorumluluk anıyla yakından ilgilidir.

Sanat uyarınca. Rusya Federasyonu Medeni Kanunu'nun 458'i, satış sözleşmesinde aksi belirtilmedikçe, satıcının malları alıcıya devretme yükümlülüğü şu anda yerine getirilmiş sayılır:

“Sözleşme, satıcının malları teslim etme yükümlülüğünü sağlıyorsa, malları alıcıya veya gösterdiği kişiye teslim etmek” (maddenin 1. fıkrası). Bu durumda, malların alıcı tarafından kabulü ve belgeleri doğrudan alıcının deposunda gerçekleştirilir;

“Malların alıcıya veya malların bulunduğu yerde gösterdiği kişiye devredilmesi gerekiyorsa, malın alıcının tasarrufuna bırakılması” (ibid.). Bu durumda tedarikçiden satın alınan mallar, tedarikçinin deposunda satın alma organizasyonu tarafından kabul edilir.

Sanatın 2. paragrafı. Rusya Federasyonu Medeni Kanunu'nun 458'i, “satıcının malları teslim etme veya malları bulunduğu yerde alıcıya devretme yükümlülüğünün satış sözleşmesinden çıkmadığı durumlarda, satıcının malları devretme yükümlülüğü sözleşmede aksi öngörülmedikçe, malların alıcıya teslim edilmek üzere taşıyıcı veya iletişim kuruluşuna teslimi sırasında alıcıya teslim edilmiş sayılır." Satıcı malları devretme yükümlülüğünü yerine getirirse, satın alınan değerli eşyaların ve belgelerinin kabulü, malların varış noktasına hangi taşıma şekliyle teslim edildiğine bağlı olarak tren istasyonunda, iskelede veya havaalanında gerçekleştirilir.

Envanter öğelerinin proxy tarafından kabulü

Malların kabulünün alıcının deposunda yapılmaması durumunda, yani. tedarikçinin deposunda, tren istasyonunda, rıhtımında veya havaalanında, kuruluş, kural olarak, tam sorumluluk sözleşmesi imzalanmış olan çalışanına, kendisine bir vekaletname vererek değerli eşyaları alması için yetki verir.

Bunu Sanatın 1. paragrafına göre hatırlayın. Rusya Federasyonu Medeni Kanunu'nun 185'i "vekaletname, bir kişi tarafından üçüncü şahıslar nezdinde temsil edilmek üzere başka bir kişiye verilen yazılı bir yetkidir." Sanatın 5. paragrafı. Rusya Federasyonu Medeni Kanunu'nun 185'i, tüzel kişi adına bir vekaletnamenin, bu kuruluşun mührü eklenmiş olarak, kurucu belgelerle yetkili kişi veya başka bir kişi tarafından imzalandığını belirler. Para ve diğer mülk değerlerini almak veya vermek için devlet veya belediye mülküne dayalı bir tüzel kişilik adına bir vekaletname (ikinci durum bizim tarafımızdan değerlendirilir) bu kuruluşun baş (kıdemli) muhasebecisi tarafından da imzalanmalıdır. .

Değerli eşyaların doğrudan tedarikçinin deposundan alınması ve satın alma organizasyonunun muhasebe departmanı tarafından kaydedilmesi için vekaletname verme prosedürü, envanter kalemlerini almak ve bunları bir yetki altında dağıtmak için vekaletname verme prosedürüne ilişkin Talimat ile belirlenir. SSCB Maliye Bakanlığı tarafından 17 No'lu SSCB Merkezi İstatistik Bürosu ile anlaşarak onaylanan avukat. Yukarıdaki düzenleyici belgeye göre, işletmelerin, kuruluşların ve kurumların yetkililerine formlar üzerinde envanter kalemlerini almak için vekaletname verilir. M-2 ve M-2a. İkinci form, vekaleten malzemelerin (malların) alınmasının yaygın olduğu kuruluşlar tarafından kullanılır.

Bu işletmede (kuruluşta, kurumda) çalışmayan kişilere vekaletname verilmesine izin verilmez. Yukarıda belirtildiği gibi vekaletnameler, işletme başkanı (başkan yardımcısı) ve işletmenin baş muhasebecisi (kuruluş, kurum) veya buna yetkili kişiler tarafından imzalanır. Sanatın 2. paragrafına göre muhasebenin yapıldığı durumlarda. “Muhasebe Üzerine” Federal Yasasının 6'sı uzman bir kuruluş tarafından korunur, envanter kalemlerini almak için vekaletname, bu kuruluş tarafından hizmet verilen bir işletmenin, kurumun ve kuruluşun başkanı (başkan yardımcısı) ve bir muhasebecinin baş muhasebecisi tarafından imzalanır. uzman kuruluş veya bunu yapmaya yetkili kişiler. Bir teşebbüsün, kuruluşun, kurumun baş ve baş (kıdemli) muhasebecisi tarafından yetkilendirilen kişiler tarafından vekaletname imzalama hakkı, emirle resmileştirilir.

Tedarikçi tarafından bir sipariş, fatura, sözleşme, sipariş, sözleşme veya bunların yerine geçen başka bir belge kapsamında serbest bırakılan envanter kalemlerinin alınması için vekaletname verilir. Yetkili bir kişinin gerekli malları, malzemeleri veya ürünleri tek bir yerden (bir depodan) alması gerektiği, ancak birkaç sipariş, fatura ve bunların yerine geçen diğer belgelere göre, içinde numaralarını gösteren bir vekaletname düzenlenebilir. envanter kalemlerinin birden fazla depoda teslim alınması gerekiyorsa, tüm siparişlerin, faturaların ve diğer benzer belgelerin veya çeşitli vekaletnamelerin düzenlenme tarihleri.

Vekaletnameler kuruluşun muhasebe departmanı tarafından tescil edilir. Vekaletname düzenlenirken, izin belgesinin (sözleşme vb.) uygun olmadığı durumlarda vekâletnamenin arka yüzünde yer alan alınacak envanter kalemleri listesinin doldurulmasına dikkat edilmelidir. alınacak öğelerin adlarını ve miktarlarını içerir. Belirtilen belgeler, alınacak envanter kalemlerinin isimlerini ve miktarlarını içeriyorsa, vekaletnamenin arka yüzündeki kalemlerin listesinin üzeri çizilir.

Tamamen veya kısmen boş vekâletname düzenlenmesi ve vekaletnamelerin, adına düzenlendikleri kişilerin imza örneği olmaksızın düzenlenmesine izin verilmez; bu tür vekâletnameler hükümsüz sayılır.