Birleşik üniforma KM-4- kasiyer tarafından verilen nakit belgelerden biri. Bu formu ne zaman doldurmanız gerektiğini, nasıl doğru bir şekilde yapacağınızı ve birleşik form KM-4 formunu nerede bulabileceğinizi bu makalede anlatacağız.

Nakit gelir alıyoruz: kasiyerin bilmesi gerekenler

Hem büyük hem de küçük vergi mükellefleri nakit ile çalışmak zorundadır. Yasaların izin verdiği bazı durumlarda, nakit kabul ederken, kasiyer nakit makbuzu delmez ve vergi mükellefinin bir yazarkasa olmayabilir. Ancak mükelleflerin önemli bir kısmı hala yazarkasa ile çalışmak zorunda kalıyor.

ÖNEMLİ!Nakit ile çalışırken yazar kasaların zorunlu kullanımı şartı, Sanatın 1. paragrafında yer almaktadır. 22 Mayıs 2003 tarih ve 54-FZ sayılı "ÇKP'nin Uygulanması Hakkında" kanunun 2.

Yazar kasalarla çalışmak, düzenleyici belgeler tarafından belirlenen tüm kurallara uymak ve gerekli tüm kasa belgeleri ve raporları hazırlamak anlamına gelir. Bu kuralların ihlali ceza ile sonuçlanır.

Vergi mükellefinin yazar kasalarla çalışma kurallarına uymaması ve nakit disiplinini ihlal etmesi durumunda neye hazırlanması gerektiği hakkında daha fazla bilgi için materyale bakın. .

ECLZ ile donatılmış yazar kasalar üzerinde çalışırken kullanılan formlardan biri, 25 Aralık 1998 tarihli ve 132 sayılı Devlet İstatistik Komitesi Kararı ile onaylanan KM-4 "Kasiyer-operatörünün Dergisi" dir.

2016 yılının ortalarından bu yana, 54-FZ sayılı Kanunda yapılan değişikliklerle birlikte, bu form zorunlu olmaktan çıkmıştır ve benzer bir serbest biçimli belge ile değiştirilebilir. Ve ECLZ ile donatılmış kasaların kullanımından vazgeçilmesiyle, çevrimiçi kasalarla değiştirilmeleriyle bağlantılı olarak (01.07.2017 tarihinden itibaren), gerekli tüm bilgiler birikeceği ve depolanacağı için KM-4 formu gereksiz hale gelir. her vardiya için benzer nitelikte bir rapor oluşturmanıza izin veren bir mali dürtü (bkz. Maliye Bakanlığı'nın 06/16/2017 tarih ve 03-01-15 / 37692 sayılı yazısı). İstenirse, böyle bir belge ayrıca, bununla çalışırken ortaya çıkmayan verilerin çevrimiçi yazar kasa ile ilgili olarak doldurulmayacağı birleşik KM-4 formunun kullanılması da dahil olmak üzere manuel olarak oluşturulabilir.

KM-4 formunu dolduruyoruz

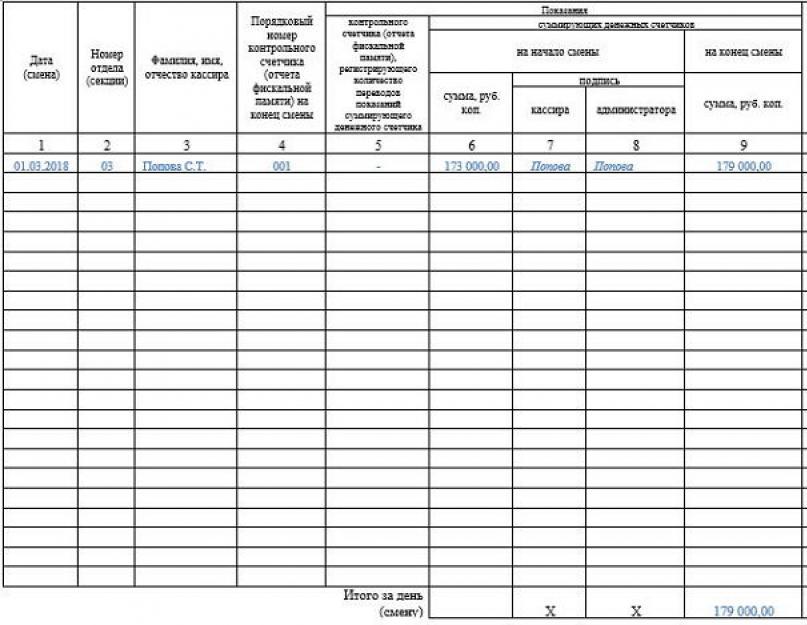

KM-4 form günlüğü, vardiya sonunda kasiyer tarafından doldurulur (Z-raporu kaldırılarak EKLZ ile vezne için kaydedilir) ve KKM sayaçlarının (vezne için) okumalarını yansıtmaya yarar. EKLZ ile) ve nakit gelirlere ilişkin veriler. Toplamda, aşağıdaki bilgileri yansıtan 18 sütun içerir:

- tamamlanma tarihinde (sütun 1);

- bölüm numarası hakkında (sütun 2);

- kasiyerin adı hakkında (sütun 3);

- kontrol sayaçlarının sayısında (sütun 4-5);

- iş gününün başındaki ve sonundaki toplama sayaçlarının sayısı (sütun 6, 9);

- vardiya için alınan nakit gelir tutarı (sütun 10);

- ne kadar nakit teslim edildiği (sütun 11) ve nakit olmayan ödemelerin sayısı - kartlar, çekler vb. ile ödeme (sütun 12);

- toplam miktar (sütun 13);

- iadeler hariç nakit olmayan ve nakit ödemelerin tutarı (sütun 14);

- geri ödeme miktarı (sütun 15);

- sorumlu kişilerin imzaları - kasiyer, kıdemli kasiyer, müdür (sütunlar 16-18).

KM-4 form formunu web sitemizden indirebilirsiniz.

Maliye Bakanlığı'nın, yazar kasa ile işlemleri kaydederken KM-4 “Kasiyer-operatörünün Günlüğü” formunun kullanılmasını zorunlu görmediği biliniyordu. Bu durumda ÇKP üzerinden gerçekleştirilen işlemler nasıl yansıtılacaktır?

Ekonomik kuruluşlar, yazar kasa kullanarak ticaret işlemleri yaparken nüfusla yapılan nakit ödemeleri muhasebeleştirirken, bölümde listelenen formları kullanmaları gerektiğine alışkındır. 1.1 Rusya Devlet İstatistik Komitesi'nin 25 Aralık 1998 tarihli ve 132 sayılı “Ticaret operasyonlarının muhasebeleştirilmesi için birleşik birincil muhasebe belgelerinin onaylanması üzerine” Kararı:

- KM-1 “Para sayaçlarının toplam okumalarının sıfırlara aktarılması ve yazar kasanın kontrol sayaçlarının kaydedilmesi hakkında Kanun”;

- KM-2 “Bir yazarkasanın onarım için teslim edilmesi (gönderilmesi) ve kuruluşa iadesi üzerine kontrol okumalarının alınması ve nakit sayaçlarının toplanması hakkında Kanun”;

- KM-3 "Kullanılmayan nakit makbuzlarla ilgili alıcılara (müşterilere) fonların iadesine ilişkin kanun";

- KM-4 "Kasiyer operatörünün günlüğü";

- KM-5 "Kasiyer operatörü olmadan çalışan yazar kasaların kasa ve kontrol sayaçlarının toplanmasına ilişkin göstergelerin kayıt defteri";

- KM-6 "Kasiyer operatörünün yardım raporu";

- KM-7 "Yazar kasa sayaçlarının okumaları ve kuruluşun geliri hakkında bilgi";

- KM-8 "Teknik uzmanların çağrılarının günlüğü ve yapılan işin kaydı";

- KM-9 "Yazar kasayı kontrol etme yasası".

Bu nedenle, Rusya Maliye Bakanlığı'nın 16 Eylül 2016 tarih ve 03-01-15 / 54413 sayılı Mektubunda, Sanatın 1. paragrafına uygun olarak belirtilmiştir. 22 Mayıs 2003 tarihli ve 54-FZ sayılı Federal Kanunun 1'i “Nakit ödemelerin uygulanmasında yazar kasaların kullanılması ve (veya) elektronik ödeme araçları kullanılarak yapılan ödemeler hakkında” Rusya Federasyonu'nun nakit kullanımına ilişkin mevzuatı siciller bu kanun ve düzenleyici yasal işlemlerden oluşur.

132 sayılı Rusya Goskomstat Kararnamesi'nin 54-FZ sayılı Federal Kanun uyarınca kabul edilen düzenleyici bir yasal düzenleme olmadığı gerçeği göz önüne alındığında, finansörlere göre, Rusya Federasyonu mevzuatına uygulanmaz. CCP'nin uygulanması ve dolayısıyla zorunlu uygulamaya tabi değildir.

Bu açıklamanın tam olarak 54-FZ sayılı Federal Kanunda yazar kasa mevzuatının hangi normatif eylemlerden oluştuğunun bir göstergesinin ortaya çıkmasından kaynaklandığı varsayılabilir. 3 Temmuz 2016 tarih ve 290-FZ sayılı Federal Kanun temelinde 15 Temmuz 2016 tarihinden itibaren geçerli olan yasanın yeni versiyonunda mevcuttur. Önceki sürümde böyle bir hüküm yoktu.

Normatif bir eylemin ÇKP'lerin uygulanmasına ilişkin mevzuatla ilgili olması için, 54-FZ sayılı Federal Yasaya bir referans içermesi gerektiği ortaya çıktı. Ve 132 No'lu Rusya Goskomstat Kararnamesi'nde böyle bir referans yoktur.

Yani, MKT'de belirtilen formlara başvurmak artık gerekli değil mi? Çözülmesi gerekiyor.

54-FZ sayılı Federal Yasanın önceki baskısında, Art. 5, ÇKP'yi kullanan kuruluşların ve bireysel girişimcilerin sorumluluklarını sıraladı. Bu görevlerden biri, MKT'nin edinilmesi ve kaydedilmesi, devreye alınması ve kullanılması ile ilgili belgelerin öngörülen şekilde sağlanması, bakımı ve saklanmasıydı. Hangi özel belgelerin söz konusu olduğunu, yasa söylemedi.

Kanunun yeni baskısı bu konuda daha da cimri. Aynı makalede 5 kullanıcının şunları yapması gerekir:

- Vergi makamlarına, talepleri üzerine, MKT'lerin kullanımı üzerinde kontrol ve denetim uyguladıklarında MKT'lerin kullanımına ilişkin bilgi ve (veya) belgeleri sağlamak;

- vergi memurlarına, teknik araçlar da dahil olmak üzere, kendisine ve mali akümülatöre engelsiz erişim sağlamak ve söz konusu yetkililere bunlarla ilgili belgeleri sağlamak.

23 Temmuz 2007 tarih ve 470 sayılı Rusya Federasyonu Hükümeti Kararnamesi “Kurumlar ve bireysel girişimciler tarafından kullanılan yazar kasaların kaydedilmesi ve kullanılmasına ilişkin Yönetmeliğin onaylanması üzerine” (No. .54-FZ) yalnızca ÇKP pasaportu gibi bir belgeye atıfta bulunur.

Doğru, Nüfusla Nakit Uzlaşmaların Uygulanmasında Yazar Kasaların İşletilmesine İlişkin Model Kurallar (bundan böyle Model Kurallar olarak anılacaktır) geçerliliğini kaybetmemiştir. Belki de bu, vergi mükelleflerinin pratik faaliyetlerine en ayrıntılı ve en yakın belge olup, mali açıdan ÇKP'nin nasıl kullanılacağını açıklamaktadır. Ve hatta ÇKP'nin kullanımını düzenleyen yasaya uygun olarak kabul edildiğine dair bir referansı vardır, ancak bu, 54-FZ sayılı Federal Yasanın kabul edilmesinden önce yürürlükte olan yasa anlamına gelir.

Model Kurallar, diğer şeylerin yanı sıra, belirli formların doldurulması gereken durumlardan bahseder ve hangilerini belirtir. Bu formlar doğrudan adı geçen belgede verilmektedir. Ancak, sadece bu formlar yerine, son yıllarda Rusya Devlet İstatistik Komitesi Kararnamesi'nde adı geçenler kullanılmıştır (bkz. Rusya Vergi Bakanlığı'nın 08.27.1999 tarih ve VG-6 sayılı mektupları). -16 / 685, 23.06.2014 tarih ve ED-4 -2/11941 sayılı Rusya Federal Vergi Dairesi).

Ancak, Model Kuralların 3.4 maddesinde, idarenin bankamatik üzerine, vergi müfettişi, müdür ve baş (kıdemli) muhasebecinin imzaları ile bağlanması, numaralandırılması ve mühürlenmesi gereken bir kasiyer-operatör defteri koyduğu açıkça belirtilmiştir. işletme ve mühür. Yani (132 sayılı Rusya Devlet İstatistik Komitesi Kararnamesi dikkate alınarak), elbette, KM-4 formuyla ilgiliydi (bkz. Rusya Maliye Bakanlığı'nın 11.06.2009 tarih ve 03- 01‑15 / 6-311).

Ek olarak, yürütmelerinin özellikle 54-FZ sayılı Federal Yasa ile düzenlendiğini gösteren iki düzenleyici belgeden daha bahsetmek gerekir:

Bu belgelerin her ikisinde ve 54-FZ sayılı Federal Kanun'da, ilgili devlet işlevlerinin yerine getirilmesinde bölgesel IFTS uzmanlarının, ilgili devlet işlevlerinin yerine getirilmesiyle ilgili olarak denetlenen nesneden doğrulama belgeleri talep etme hakkına sahip oldukları belirlenmiştir. yazar kasaların kullanımı ve fonların muhasebeleştirilmesi (kayıt, yeniden kayıt, doğrulama servis edilebilirliği, onarım, bakım, yazılım ve donanımın değiştirilmesi, yazar kasa ekipmanının devreye alınması, kullanımı, depolanması ve hizmetten çıkarılması, ödeme bilgilerinin kendisi tarafından kaydedilme süreci ve depolanması).Ve sonra doğrudan kontrol edilen belgelerin, özellikle kasiyer operatörünün günlüğünü, kullanılmayan nakit makbuzlar için alıcılara (müşterilere) fonların iadesine ilişkin eylemi, kasiyer operatörünün sertifikasını, aşağıdaki bilgileri içerdiğini doğrudan belirtirler. yazar kasa makinelerinin sayaçlarının okumaları ve kuruluşun geliri. Başka bir deyişle, bunlar tam olarak Model Kurallarında atıfta bulunulan formlardır. Ancak bu formların kendilerine bu idari düzenlemelerde yer verilmemiştir, ayrıca 132 No'lu Rusya Goskomstat Kararnamesi'ne veya diğer belgelere atıfta bulunmazlar.

Tabii ki, vergi mükelleflerinin çevrimiçi yazarkasa kullanımına yaygın bir şekilde geçişi ile bağlantılı olarak, bu belgelerin yazar kasa kullanımı üzerindeki kontrol açısından vergi makamları için önemini büyük ölçüde kaybetmesi muhtemeldir. Ancak, en azından şimdilik, tamamen kaldırılması hakkında konuşmaya gerek yok, özellikle de çok sayıda olmasa da, vergi mükelleflerinin bazı kategorileri, 07/01/2017'den sonra bile ÇKP'de "eski moda" çalışma hakkına sahip olacak. yolu", yani mali verileri operatör aracılığıyla vergi makamlarına aktarmadan. Ve kasiyer günlüğü ve yazar kasa kullanımı ile ilgili diğer belgeleri kullanmaktan kaçınamazlar.

Ancak başka bir şey, bu belgelerin şimdi düzenlenmesi gereken formdur. Ve burada sadece Maliye Bakanlığı'nın 132 sayılı Rusya Goskomstat Kararnamesi'nde verilen formların atlanabileceği açıklaması değil. Bu arada, bu karar, söz konusu departman tarafından kabul edilen diğer birçok benzer belge gibi, 6 Aralık 2011 tarihli 402‑ФЗ “Muhasebe” Federal Yasasının kabulü ile bağlantılı olarak uygulama için isteğe bağlı hale geldi.

Sanatın 4. paragrafına göre. Adı geçen kanunun 9'unda, birincil muhasebe belgelerinin şekli, muhasebe ile görevlendirilen yetkilinin teklifi üzerine ekonomik varlığın başkanı tarafından belirlenir. Rosstat tarafından onaylanan birleşik formları uygulama zorunluluğu yoktur.

Doğru, Maliye Bakanlığı, PZ-10/2012 sayılı Bilgide, yetkili makamlar tarafından diğer federal yasalara uygun olarak ve bunlara dayanarak oluşturulan birincil muhasebe belgeleri olarak kullanılan belge biçimlerinin zorunlu olmaya devam ettiğini belirtti.

Bu bağlamda, Federal Vergi Servisi, 23 Haziran 2014 tarih ve ED-4-2/11941 No'lu Mektupta, hükümlerin uygulanması için Model Talimatların ve 132 No'lu Rusya Goskomstat Kararnamesi'nin geliştirildiğini açıkladı. MKT'nin uygulanmasına ilişkin mevzuatın ve buna dayalı olarak. Ancak şimdi Maliye Bakanlığı, en azından söz konusu kararın yazar kasalarla ilgili federal mevzuata dayandığı ölçüde bu iddiayı yalanladı.

Yukarıdakilerin tümü bizi aşağıdaki sonuca götürür. MKT kullanımına ilişkin belgelerin kullanılması zorunludur ve Model Kurallarda ve bahsi geçen idari düzenlemelerde tanımlanan asgari bileşimdedir. Ancak şu anda herhangi bir yetkili kurum tarafından onaylanmış bu belgelerin formları kanaatimizce mevcut değildir.

Bu nedenle, MKT kullanan herhangi bir kişi, Sanatın 2. paragrafında belirtilen zorunlu ayrıntıları içerdikleri sürece, artık MKT kullanımına ilişkin kendi birincil belgelerini geliştirme hakkına sahiptir. 402-FZ sayılı Federal Yasanın 9. Aynı zamanda, her ekonomik varlık, bu birincil belgeleri Rusya Goskomstat'ın 132 sayılı Kararında verilen biçimde kabul edip etmemeye karar verme hakkına sahiptir (birleşik formların belge olarak kullanılmasına ilişkin bir yasak yoktur). Model Kuralları tarafından belirlenen, içlerinde bilgi belirtmek için gerekliliklere uymalıdır. Belirlenen gereksinimlere en çok karşılık gelen birleşik formlar olduğu açıktır.

Kanunen, mal, hizmet veya iş için nakit ödeme kabul eden şirketler, faaliyetlerinde yazar kasa kullanmak zorundadır. Aynı zamanda, kasanın katılımıyla kaydedilen her işlem, aşağıdaki verileri içeren bir kağıt çek ile onaylanır: işlemin sayısı, tarihi ve özü ile içinden geçen miktar.

Yazar kasa yardımı ile belirli bir süre gerçekleştirilen tüm işlemler, kasiyer operatörünün günlüğüne dahil edilir.

DOSYALAR

Belge hangi amaç ve hedefleri çözüyor?

Günlük, yazar kasa kullanılarak gerçekleştirilen tüm işlemler için bir muhasebe aracıdır. Fonların hem geliri hem de harcaması hakkında bilgi içerir.

Kuruluşun birkaç kasaya sahip olduğu durumlarda, her biri için ayrı ayrı yevmiye defteri tutulur.

Genel olarak konuşursak, bir günlüğün varlığı, aynı anda birkaç farklı sorunu çözmenize izin verir. Örneğin, derginin yardımıyla, işletme başkanı herhangi bir zamanda belirli bir süre için ne kadar para geçtiğini hızlı bir şekilde belirleyebilir ve vergi memurları, kontroller sırasında KKM okumalarını ve rakamlarını hızlı bir şekilde karşılaştırma olanağına sahiptir. dergiden alınan bilgilerle belgeleri raporlamaktan.

kayıt olmalı mıyım

Yazar kasa gibi, dergi de vergi dairelerine kayıtlı olmalıdır.

Derginin ilk doldurulması bile yazar kasanın kaydı ile aynı anda gerçekleşir (müfettiş 1 ruble 11 kopek tutarında bir çek açar - bu değer muhasebeciler veya vergi makamları tarafından daha fazla dikkate alınmaz).

Müfettişin yazar kasaları kaydetmeyi reddetmemesi için, makinenin kendisi ve dergi ile birlikte bir dizi belge sunulmalıdır:

- yazar kasa kaydı için başvuru;

- tüzel kişilik veya bireysel girişimci sertifikası;

- KKM pasaportu;

- perakende alanı kiralama sözleşmesi (şirketin kendi metrekaresi yoksa);

- özel bir merkez vb. ile imzalanan nakit masası hizmet sözleşmesi.

Belgelerin tam listesi bölgesel vergi hizmetinde açıklığa kavuşturulabilir.

Kasiyer-operatör dergisinin yokluğunu tehdit eden nedir?

Günlük tutmak yasa gereğidir, bu nedenle müfettişler saha vergi denetimleri sırasında varlığına ve içeriğine bakmalıdır. Bir derginin bulunmaması durumunda para cezası uygulanabilir (bu etki ölçüsü kanunda öngörülmemiş olsa da).

Bu vesileyle, ticari temsilciler ve vergi makamları arasında mahkemeye ulaşan anlaşmazlıkların sıklıkla yaşandığına dikkat edilmelidir. Ve uygulamanın gösterdiği gibi, çoğu durumda işletmenin kasiyer operatörünün günlüğünü tutmadığı için idari ceza ondan kaldırıldı.

tamamlamaktan kim sorumlu

Günlük, işletmenin bakımından sorumlu olarak atanan bir çalışan tarafından doldurulur. Bir yönetici, muhasebe departmanında uzman veya baş muhasebeci, kuruluşun başkanı vb. Gibi hareket edebilir.

Bilgiler genellikle gün başında ve sonunda yevmiye defterine girilirken, kasada oturan kasiyer mutlaka imzalamalıdır.

İmzası ile dergide yer alan bilgilerin doğruluğunu onaylar.

Belge Özellikleri

2013'ten bu yana, birincil belgeler için birleştirilmiş şablonlar iptal edildi, böylece bugün kuruluşların ve işletmelerin çalışanları, bir kasiyer operatörünün günlüğünü ücretsiz bir biçimde tutmayı, kendi belge formlarını geliştirmeyi veya birleşik bir belge kullanmayı seçme fırsatına sahip oldular. önceden zorunlu form KM-4 . Çoğunun üçüncü yolu izlediği söylenmelidir, çünkü standart form gerekli tüm ayrıntıları ve satırları içerir, bu da derginin yapısını ve içeriğini oluşturmak için zaman kaybetmeye gerek olmadığı anlamına gelir.

Belge kağıt (basılı) formda tutulmalıdır. Ayrıca, tüm sayfaları numaralandırılmalı ve kalın bir iplikle (zımba ile değil) birbirine bağlanmalıdır. Günlüğü doldurmak için herhangi bir koyu renkte tükenmez kalem kullanabilirsiniz (diğer yazı araçları - keçeli kalemler, kurşun kalemler vb. kabul edilemez).

Belgenin son sayfasında, sayfa sayısını belirtmeli, bir mühür koymalısınız (tabii ki, damga ürünlerinin kullanımı şirketin muhasebe politikasında yer almıyorsa) ve sorumlu kişinin (uzman) imzasını almalısınız. muhasebe departmanında veya baş muhasebecide).

Günlük girişleri kesinlikle kronolojik sırayla (boşluksuz) yapılırken, lekeler ve hatalar oldukça istenmeyen bir durumdur.

Yine de böyle bir gözden kaçırma olmuşsa, yanlış bilgilerin üzeri dikkatlice çizilerek ve doğru bilgiler girilerek yanına “düzeltildiğine inan” işareti konularak yanlış veriler düzeltilmelidir. Tüm ayarlamalar tarihli olmalı ve ayrıca kasiyer operatörü ve baş muhasebecinin imzasıyla onaylanmalıdır.

Defter, hem düzenli olarak (çıkış yeri veya işletme her gün çalışıyorsa) hem de gerektiğinde tutulabilir.

Hesap döneminde yazar kasa katılımı ile herhangi bir işlem yapılmadıysa, formu doldurmanıza gerek yoktur.

Örnek belge

Belgenin başında, başlığında şöyle yazıyor:

- kuruluşun adı, adresi ve (sağda) kodları: OKUD, OKPO, OKPD, TIN numarası;

- Derginin tutulduğu KKM: adı (model, marka), numaralar (üretici ve kayıt numarası);

- içinde belirtilen bilgilerin dergiye girildiği süre;

- derginin oluşumundan sorumlu çalışanı belirleyin.

Belgenin ikinci bölümünde, tabloya sırayla girilir:

- gün-ay-yıl dolum ve ayrıca kasa iki vardiya halinde çalışıyorsa - vardiya sayısı;

- departman (burada, kasa bir departmana hizmet ediyorsa kısa çizgi koyabilir veya mevcut vardiya sırasında çeklerin “kaldığı” departmanların tüm numaralarını girebilirsiniz);

- Kasada oturan çalışanın tam adı;

- vardiya sırasındaki kontrol sayacının seri numarası (yani, Z raporunun seri numarası - türü, POS modeline bağlıdır);

- değerler kaydedilir: kontrol sayacının, devlet kurumlarına kaydından bu yana kasadan geçen nakit miktarı, artı - mevcut vardiyanın gelişiyle birlikte;

- yöneticinin ve kasiyerin imzası derhal konur (bu aynı kişiyse, her iki hücrede de oturum açmanız gerekir);

- son sütun, geçmiş gün için gelir miktarını içerir.

- Nakit yatırmak,

- Kasa fişlerinin kullanılmaması nedeniyle müşterilere iade edilen tutar,

- sorumlu kişilerin imzaları.

Günlüğü derledikten sonra

Dergi bir muhasebe belgesi olduğundan, bakım ve saklama prosedürü yasa veya kuruluşun iç düzenlemeleri ile belirlenir. Bir belgenin geçerlilik süresi boyunca saklanmasıyla ilgili olarak, bir şey söylenebilir - ya muhasebe bölümünde ya da kasanın yanında, yetkisiz kişilerin erişemeyeceği bir yerde bulunmalıdır.

Derginin alaka süresi sona erdikten sonra, en az üç yıl süreyle kalması gereken işletmenin arşivine aktarılmalı, daha sonra Rusya Federasyonu mevzuatında belirtilen prosedüre uygun olarak imha edilebilir.

Faaliyetlerinde yazarkasa kullanan şirketler ve girişimciler, onlarla birlikte, operatör km 4'ün kasiyerinin kaydı gibi bir kayıt tutmalıdır. nakit gelir olarak elde edilen gelir.

Bu kayıt her KKM için başlatılır. Bu ekipmanın Federal Vergi Servisi'ne kaydı sırasında açılır. Bu nedenle veznedarın yevmiye defterinin vergi dairesine kaydedilmesi gerekir. Bunun için matbaadan edinilen kayıt kullanılır.

Devlet İstatistik Servisi, özel bir KM-4 formu sağlar. Müdürün vizesi ve şirket mührü ile numaralandırılır, dikilir ve tasdik edilir. Daha sonra bu defter, KKM'ye ait belgelerle birlikte vergi dairesine gönderilir ve kurumun mührünün yanında ilgili yetkilinin mührü ve imzası yer alır.

Günlük, veznedarın kasiyer raporuna göre manuel olarak doldurulur. Gelirin alındığını günlük veya vardiya başına nakit olarak yansıtır. Belirli bir süre için toplamı özetleyen bir z-raporu kaydeder. İşletmede bu görev kasiyerlere veya onların yerine geçen kişilere verilir. Geçerli gün için birkaç rapor çekildiyse, her biri günlüğün uygun alanlarına girilmelidir.

KKM'nin çalışması sırasında deftere girişler sürekli yapılmaktadır. Son satır doldurulur doldurulmaz, bu kuruluş için daha önce girilen KKM kartına yansıtılan değişikliğini kaydetmek için yeni bir satırla birlikte vergi dairesine gönderilmelidir.

Halihazırda bir yıl için tasarlanan EKLZ ile KKM kullanmak gerekiyor. Bu süreyi kaçırırsanız, cihaz bloke olur ve herhangi bir şeyin geçmesine izin vermez. Değiştirildiğinde dergi kapanmaz ve CTO çalışanları içinde uygun işaretleri yapar. Ayrıca, bu uzmanlar, yapılan sözleşmelere uygun olarak, KKM'nin aylık bakımı sırasında sicil marjlarında yapılan çalışmalar hakkında notlar alabilirler.

Dergi, bu makinede vardiyalı olarak çalışan ve para kabul eden birkaç kasiyer tarafından doldurulabilir.

Önemli! Daha önce aynı gün delinmiş bir çekte geri ödeme yapılması durumunda, mutlaka dergiye yansıtılan ve onunla birlikte saklanan bir borçlandırma işlemi düzenlenir.

Sicil kaydının doğruluğu, kıdemli yönetici veya baş muhasebeci tarafından kontrol edilir, ayrıca kasalardan günlük gelirleri alırken imzalar. İçinde kayıtlı yazar kasalara dayanarak, toplam tutar yazabilir. Bu formun kasada saklanması gerektiğinden dergiyi kasiyere geri verir.

Operatörün kasiyerinin günlüğünü doldurma örneği

Veznedarın kasiyerinin günlüğünü nasıl dolduracağımızı düşünelim.

Belgenin tasarımı kapakla başlar. Uygun sütunlarda şirketin tam adını, adresini ve iletişim telefon numarasını belirtmelisiniz. Kod burada da OKPO sınıflandırıcısına göre belirtilmiştir.

Yazar kasa belirli bir yapısal birimde bulunuyorsa, adı aşağıdaki sütuna kaydedilir.

Ardından yazar kasanın adı belirtilir. Sağdaki sütuna ayrıca üretici ve kayıt numaralarını da girmeniz gerekir. Üreticinin numarasının fabrikada atanması ve genellikle pasaportta ve kasada bulunması bakımından farklılık gösterirler. Kayıt numarası, makinenin vergi dairesinden aldığı numaradır.

Belgenin başlığı altında, dergiyi doldurmaya başlama ve tamamlama tarihleri ile pozisyon ve tam ad yazılır. bundan sorumlu kişi.

Günlük, her Z raporuna bir satır verilecek şekilde satır satır doldurulur. Bunları atlamak veya birkaç raporu tek bir girişte özetlemek yasaktır.

Sütun 1, raporun yazar kasadan çekildiği tarihi içerir.

Sütun 2, miktarın kesildiği departman numarasını gösterir. Yazar kasada herhangi bir departman yoksa veya sadece biri kullanılıyorsa bu sütun doldurulmaz.

3. sütunda tam ad yazılır. kasiyer.

4. sütunda, yazdırılan Z raporunun seri numarası girilir. Raporun kendisinde.

Modern yazar kasalarda hafıza sıfırlama işlevi kaldırıldığından, kitap doldurulurken Sütun 5 şu anda kullanılmamaktadır. Buraya bir tire koyabilir veya 4. sütundaki Z-rapor numarasını çoğaltabilirsiniz.

Sütun 6, çalışmasının başlangıcından bu yana bu cihazda gerçekleştirilen tüm işlemlerin kümülatif toplamını gösterir. Rakam günün başında alınır. Bu tutar, önceki Z raporunda görüntülenebilir veya önceki günün 9. sütunundan aktarılabilir.

7. ve 8. sütunlarda, kasiyer ve yönetici, günün başında nakit toplamını onaylayarak kişisel imzalarını attılar.

9. sütunda, tutar iş gününün sonunda kümülatif olarak girilir. Alınan Z raporunda belirtilir. Ayrıca gün başındaki kümülatif toplam ve güne ait hasılat eklenerek kontrol edilebilir. Genellikle, aynı miktar hemen ertesi günün 6. sütununa girilir.

Sütun 10, iş günü boyunca bu yazar kasada kırılan tüm geliri yansıtır. Tutar Z raporunda belirtilmelidir.

11. sütunda, kasada nakit olarak alınan para miktarını girin. Şunlar. buna geri ödemeler ve kart işlemleri dahil değildir.

Sütun 12 ve 13, nakit dışı işlemlerin sayısını ve tutarını gösterir. Bu tür işlemler yapılmadıysa buraya tireler konur. Ayrıca, günlük bu tür işlemlerin sayısını doğru bir şekilde belirlemek mümkün değilse veya kasada nakit dışı işlemler için bir sayaç yoksa sütunlar boş bırakılmalıdır.

Sütun 14, nakit ödemeler ve banka havaleleri dahil, ancak müşterilere iadeler ve hatalı çekler hariç olmak üzere gün için yatırılan toplam fon miktarını girecektir.

Sütun 15, yanlış zımbalanmış çeklerin yanı sıra günlük iade miktarını kaydeder.

16-18 numaralı sütunlar günün sonunda nakit disiplininden sorumlu kişiler - kasiyer, yönetici ve yönetici tarafından imzalanır.

Günlük tutmanın nüansları

Gün içinde birden fazla Z-raporu alınmışsa, hepsi ayrı satırlarda günlüğe yansıtılır. Ancak, sütun 1'deki tarih aynıdır.

Yazar kasadaki nakit dışı işlemler için ayrı bir bölüm getirilirse, 11. sütun (nakit olarak yatırılan) buna karşılık gelen satırda doldurulmaz, ancak 12 ve 13 sütunlarında bilgi belirtilir (nakit olmayan işlem sayısı) ve bunların miktarı).

Gün içinde yazar kasa üzerinde herhangi bir işlem yapılmadıysa, gün sonunda Z raporunun çıkarılması ve yevmiye defterine giriş yapılması gerekli değildir.

Bir Z raporunu kaybederseniz, geri yükleyebilirsiniz. Bu iki şekilde yapılır - mali bellek veya ECLZ hakkında bir rapor alarak. Mali rapor, işletmede yazar kasa servisi yapan bir uzman davet edilerek kaldırılabilir. Bunun dışında yalnızca özet veriler içerir. ECLZ raporu, her iş günü için ayrıntılı veriler içerir, ancak bu blok her yıl değişir.

Doldurma sırasında bir hata yapılırsa, yanlış satırın üzerini bir satırla çizerek (çizgiyi okuyabilmeniz için) yeni bir satıra başlanmalıdır. Hatalı bir satır, yetkililerin imzaları ile onaylanır.

Kasiyer-operatör günlüğü örnek doldurma Excel indir.