Fikri Mülkiyet Kitaplığı'nın Fikri Mülkiyet ve Fikri Mülkiyet bölümü bir giriş niteliğindedir. Fikri mülkiyetin ne olduğu, neden gerekli olduğu ve nasıl korunacağına ilişkin genel hükümleri tartışır. Bilgiler, uzmanlığı fikri mülkiyetle ilgili olmayan öğrenciler, avukatlar, girişimciler ve ayrıca Rus ve uluslararası fikri mülkiyet hukuku ile ilk karşılaşanlar için faydalı olacaktır.

Sorunuzun cevabını bulamazsanız, bunu Sum IP Fikri Mülkiyet Kitaplığının diğer, daha özel bölümlerinde aramanızı öneririz.

1. Fikri mülkiyet nedir?

Medeni Kanunun 1225. maddesine göre fikri mülkiyet - bunlar, kanunla korunan entelektüel faaliyetin ve bireyselleştirme araçlarının sonuçlarıdır. Fikri mülkiyetin ana özellikleri (özellikleri):

a) Fikri mülkiyet gayri maddidir. Bu, şeylerin mülkiyetinden (klasik anlamda mülkiyet) temel ve en önemli farkıdır. Bir şeyiniz varsa, onu kendiniz kullanabilir veya başka bir kişiye kullanması için devredebilirsiniz. Ancak aynı anda bir şeyi birbirinden bağımsız olarak birlikte kullanmak mümkün değildir. Fikri mülkiyete sahipseniz, onu kendiniz kullanabilir ve aynı zamanda başka bir kişiye haklarını verebilirsiniz. Ayrıca, bu kişilerden milyonlarca olabilir ve hepsi bağımsız olarak bir fikri mülkiyet nesnesini kullanabilir.

b) Fikri mülkiyet mutlaktır. Bu, bir kişiye - hak sahibine - hak sahibinin izni olmadan fikri mülkiyet nesnesini kullanma hakkına sahip olmayan diğer tüm kişilerin karşı çıktığı anlamına gelir. Ayrıca, nesneyi kullanma yasağının olmaması da izin sayılmaz.

içinde) Fikri mülkiyetin maddi olmayan nesneleri maddi nesnelerde somutlaşır.. Müzikli bir disk satın alarak, o şeyin sahibi olursunuz, ancak üzerine kaydedilen müzik eserlerinin telif hakkı sahibi olmazsınız. Bu nedenle, müzikle değil, diskle istediğinizi yapma hakkına sahipsiniz. Yasa dışı, örneğin bir müzik parçasını değiştirecek, düzenleyecek veya başka şekilde işleyecektir.

d) Rusya'da nesne, hukukta açıkça fikri mülkiyet olarak adlandırılmalıdır. Yani, entelektüel faaliyetin her sonucu ve her bireyselleştirme aracı fikri mülkiyet değildir. Özellikle, bir alan adı İnternet'teki bir siteyi bireyselleştirir ve bu siteyi kullanan bir kişiyi kişiselleştirebilir, ancak bir alan adı fikri mülkiyet değildir, çünkü kanunda bu şekilde belirtilmemiştir. Kuşkusuz, keşifler entelektüel faaliyetin sonucudur, ancak şu anda Rusya'da fikri mülkiyet olarak tanınmamaktadır.

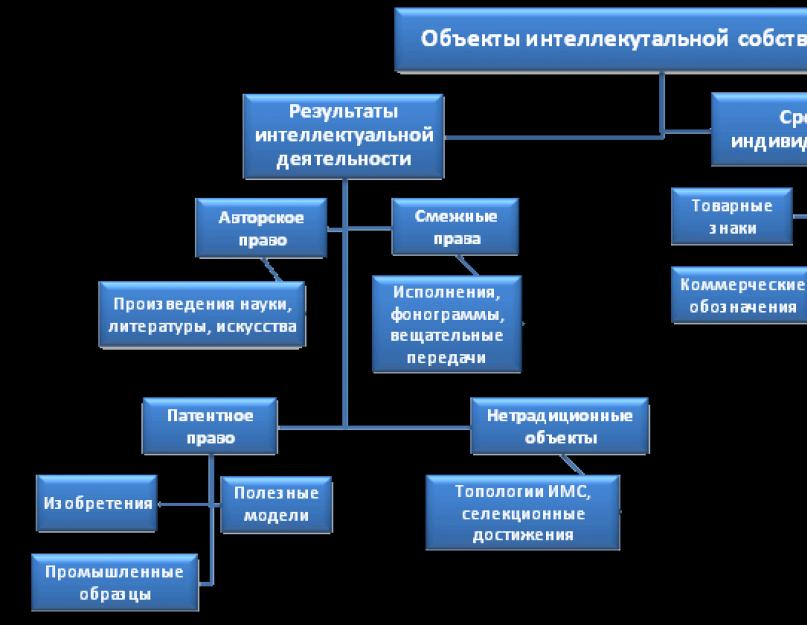

2. Fikri mülkiyet nesneleri

Fikri mülkiyet nesneleri Rusya Federasyonu Medeni Kanununun 1225. Maddesinde ayrıntılı olarak listelenmiştir.. Rusya Federasyonu Medeni Kanunu'nun 1225. Maddesinde fikri faaliyetin bazı sonuçlarından bahsedilmiyorsa, o zaman fikri mülkiyet değildir ve fikri haklar doğmaz. Bu nedenle, herhangi bir kişi, kimsenin izni olmadan kullanma hakkına sahiptir.

Tüm fikri mülkiyet nesneleri birkaç gruba ayrılabilir. Bu gruplara genellikle fikri mülkiyet hukuku kurumları denir. Bunlar şunları içerir:

- Fikri mülkiyetin geleneksel olmayan nesneleri.

- tüzel kişiler, işletmeler, mal ve hizmetler.

Aşağıda fikri mülkiyet nesnelerinin şeması.

3. Sınai mülkiyet nedir?

Sınai mülkiyetin tanımı, 1891 tarihli Sınai Mülkiyetin Korunmasına İlişkin Paris Sözleşmesi'nde, onunla ilgili nesneler listelenerek verilmiştir. Sözleşme uyarınca sınai mülkiyet şunları içerir:

- buluş patentleri;

- faydalı model patentleri;

- endüstriyel tasarımlar için patentler;

- ticari isimler;

- coğrafi işaretler ve malların menşei adları.

Ayrı olarak, sınai mülkiyetin korunması, haksız rekabeti engellemeye yönelik önlemleri içerir. Sınai mülkiyet bu nedenle daha geniş fikri mülkiyet kavramının bir parçasıdır.

4. Fikri haklar. Fikri hakların türleri.

Fikri haklar Bunlar, fikri mülkiyet nesneleri üzerinde yasalarca tanınan haklardır. Şemada gösterildiği gibi, üç tür fikri hak vardır:

- Özel hak fikri mülkiyeti herhangi bir biçimde ve herhangi bir yolla kullanma hakkıdır. Aynı zamanda, münhasır hak, telif hakkı sahibinin rızası olmadan tüm üçüncü tarafların fikri mülkiyeti kullanmasını yasaklama yeteneğini de içerir.

Münhasır hak, fikri mülkiyetin tüm nesneleri için ortaya çıkar. - ahlaki haklar Bunlar, bir fikri mülkiyet nesnesinin vatandaş-yazarının haklarıdır. Sadece yasaların öngördüğü durumlarda ortaya çıkarlar.

- Diğer haklar doğası gereği heterojendirler ve ayrı bir grupta seçilirler, çünkü ne birincisine ne de ikincisine atfedilemez. Örnekler erişim hakkı, takip etme hakkıdır.

5. Fikri mülkiyetin devri.

Fikri mülkiyetin kendisi devredilemez, çünkü maddi olmayan bir nesnedir. Bu nedenle, başta münhasır hak olmak üzere yalnızca fikri haklar devredilebilir. Münhasır hakkın ana elden çıkarma biçimleri aşağıda sunulmuştur:

- Münhasır hakkın yabancılaştırılması,şunlar. bir kişiden diğerine tam olarak. Bu durumda, önceki telif hakkı sahibi, IP nesnesini yasal olarak kullanma hakkını tamamen kaybeder.

- Bir lisans sözleşmesi kapsamında bir IP nesnesini kullanma hakkının verilmesi. Münhasır hak, telif hakkı sahibine aittir, ancak başka bir kişi (lisans sahibi), lisans sözleşmesiyle belirlenen ölçüde nesneyi kullanma hakkını alır.

Buna karşılık, lisans münhasır ve basit olabilir (münhasır olmayan). Birinci durumda hak sahibi başka kişilerle lisans sözleşmesi yapma hakkını kaybeder, ikinci durumda bu hakkını saklı tutar.

Fikri mülkiyet haklarının devri çoğu durumda bir anlaşma temelinde gerçekleştirilir, ancak istisnalar vardır. Örneğin, bir edebiyat eserinin münhasır hakkı miras alınabilir.

6. Fikri mülkiyetin korunması.

Fikri mülkiyeti koruma yöntemleri ve koruma uygulama prosedürü, belirli bir IP nesnesinin özelliklerine bağlıdır, bu nedenle IP Kitaplığının ilgili bölümlerinde daha ayrıntılı olarak tartışılacaktır. Ancak, şemada gösterilen genel koruma yöntemleri vardır.

7. Fikri mülkiyet hukukunda açık lisanslar

Rus hukuku, özel bir tür lisans anlaşmaları hakkında ayrıntılı hükümler içermektedir. Web sitemizdeki ayrı bir makale, hemen yukarıdaki bağlantıda bu konuya ayrılmıştır.

kullanışlı bağlantılar“Fikri mülkiyet ve fikri haklar” konusunda:

1. Dünya Fikri Mülkiyet Örgütü'nün İnternet Sitesi - http://www.wipo.int

2. Rusya Fikri Mülkiyet Akademisi'nin Web Sitesi - http://rgiis.ru

3. Kanada Patent Ofisi -

Muhtemelen, Youtube'da “video telif hakkı sahibi tarafından engellendi” gibi bir yazıya rastladınız. Bu gibi durumlarda insan ancak sinirle içini çeker ve "bu telif hakkı sahipleri özgürce nefes almanıza izin vermez" derler. Ama yazarken, bir şeyler yaratırken, kendin korsanlıkla karşılaşıyorsun, zaten barikatların diğer tarafındasın. Gerçekten, mantık nedir? Örneğin bir şarkıcıyı seviyorsanız, neden yeni bir albüm satın alarak onu maddi olarak desteklemiyorsunuz? Sanatçıların gelirleri, şarkıların yasadışı olarak kopyalanması ve dağıtılmasından büyük ölçüde zarar görmektedir. Sonunda, bir kariyere devam etmenin kârsız olacağı noktaya gelebilir. Kültürel şahsiyetlerin (yazarlar, sanatçılar ve diğer meslekler) haklarını savunabilmeleri ve gelir kaybını durdurabilmeleri için “fikri mülkiyet” kavramı vardır. Ve kanunla korunmaktadır.

fikri mülkiyet nedir

Fikri mülkiyet, bir kişinin (doğal veya yasal) bir zihinsel faaliyet ürününe ilişkin yasal olarak korunan hakkıdır. Diyelim ki bir yazar bir roman yazdı ve bir film şirketi ile bu kitabın konusunun yeni bir filmde kullanılmasına izin vermek için bir anlaşma yaptı. O zaman her iki taraf da - yazar ve film yapımcıları - fikri mülkiyet haklarının konusu olacaktır. Bir yazara (yazar, icracı, mucit…) yaratıcı denir. Film şirketi veya onun mülkünden yararlanmak isteyen ve onunla bir anlaşma yapmış olan diğer kişilere telif hakkı sahipleri denir. Hukuki ilişkilerin nesnesi eser (resim, makale, film...) hakkıdır. Bu durumda - kitabın planını ödünç almak.

Ama her şeye yaratılış denilemez. "Fikri mülkiyet" kavramı yalnızca bu tür nesneler için geçerlidir:

- edebiyat, bilimsel eserler ve sanat eserleri;

- raporlar ve televizyon programları;

- ses kayıtları ve diğer performans faaliyetleri;

- buluşlar, teknolojiler, ticari sırlar (know-how);

- endüstriyel tasarımlar - mevcut ürünlerin işletiminde veya tasarımında önemli iyileştirmeler;

- ticari markalar, amblemler ve diğer ticari markalar;

- elektronik programlar (ürün yazılımından oyunlara);

- ilgili hakların nesneleri.

4 Temmuz 1967'den beri Dünya Fikri Mülkiyet Örgütü bu güne kadar faaliyet göstermektedir. Eserlerin korunması, patent verilmesi, yaratıcılık konuları ile ilgilenir. Tüm Rusya Fikri Mülkiyet Örgütü de var.

Fikri mülkiyet türleri

Fikri mülkiyet, nesneye ve telif hakkı sahibine bağlı olarak birkaç tür içerir:

- Telif hakkı,

- ilgili haklar,

- Patent kanunu,

- marka benzersizliği hakkı,

- ticari sır hakkı.

Telif hakkı

Telif hakkı, sanat eserlerinin, bilimsel eserlerin ve edebiyatın kullanımını ve yaratılmasını düzenler. Yalnızca maddi nesneler için geçerlidir, yani sözlü yapıları içermez: sözler, varsayımlar, yöntemler ve benzerleri ve yalnızca eserleri korur - yaratıcının yaşamının herhangi bir biçimde benzersiz ürünleri (metin, ses ...). Ancak bu sadece yazarlık hakkı değil, aynı zamanda diğerleri:

- kişisel olmayan mülkiyet:

- isim hakkı (ünlü iseniz veya takma adınız varsa. Örneğin, Verka Serduchka);

- itibarı koruma hakkı;

- yayınlama hakkı;

- Emlak:

- eseri herhangi bir biçimde ve herhangi bir şekilde kullanma hakkı;

- telif hakkı hakkı.

İlgili haklar

İlgili haklar, örneğin yabancı dillerden metinlerin çevrilmesi, fonogramların, cover'ların (şarkıların yeniden yorumlanması) yani tamamen telif hakkına tabi olmayan, ancak yine de yaratıcı ve benzersiz olan eserlerle ilgili konuları düzenlemek için oluşturulmuştur.

Patent kanunu

Patent yasası, yazarın bir buluş, tasarım çözümü haklarını korur. Başka bir deyişle, sınai mülkiyet. Son zamanlarda, bu tür fikri mülkiyet, ıslah (yeni bitki çeşitlerinin getirilmesi) ve buna bağlı olarak genetik mühendisliği alanındaki başarıları da etkilemeye başlamıştır. Böyle bir hak, bir patent vererek resmileştirilir - buluşun adını ve yazarın adını belirten bir belge, böylece hiç kimse başarıyı çalamaz ve kopyalayamaz.

Marka benzersizliği hakları

Marka kimliği, arka bahçenizdeki amblemleri, şirket adlarını, logoları ve hatta mağaza tabelalarını içerir. Kurumsal kimlik hakları resmi olarak şunları içerir:

- ticari marka hakkı;

- ticaret unvanı hakkı;

- menşe temyiz hakkı. Bu, özellikleri o bölgenin doğal koşullarıyla veya diğer bölgesel özelliklerle (örneğin, şampanya tarihsel olarak Fransa'nın Champagne eyaletinde yapılmıştır) ilişkili olduğundan, üreticinin ürünün üretim yerini kendi adına belirttiği anlamına gelir. özel üzüm çeşitleri yetişir.Bu nedenle adı).

Eşarp üreticilerinin malların menşe yerini kaydetmeleri önemlidir: Orenburg tüylü eşarplar bu şehirde özel bir teknoloji kullanılarak ve kendine özgü bir tarzda yapılır.

Ticari sır hakkı

Gizli teknolojiler ticari sırlardır. Bu gizlilik, üreticinin ürünlerine olan ilgisinden ekstra para kazanmasını sağlar (tarifi bir ticari sır olarak sakladığı için hiç kimsenin Willy Wonka'nın çikolatasının neyden yapıldığını anlayamadığı "Charlie ve Çikolata Fabrikası" filmini hatırlayın). Bu tür teknoloji bilgisi satın alınabilir/satılabilir… veya ücretsiz olarak koklanabilir.

Fikri mülkiyet hakları nasıl alınır

Bir kişinin emeğinin sonucuna ulaşma hakkı, a priori yasa tarafından tanınır. Ancak nesneyi başkaları tarafından kullanmaktan korumak için, yazarlığınızı ve onunla ilişkili hakları resmileştirmek daha iyidir.

Eserlerin tescili (telif hakkı)

Çalışmanızı kaydettirmeniz gerekiyorsa, noter veya özel hukuk bürolarından biriyle iletişime geçin. Her durumda, tanımlanabilir bir örnek sağlanmalıdır. Tam olarak maddi olması önemlidir, dijital biçimde kabul etmeyeceksiniz. Yani, bir kitap için yazarlık kaydederseniz, bir müzik parçası - notlar için basılı bir metin göndermeniz gerekir. Bir bilgi taşıyıcıya sayısallaştırılmış bir kopya da getirmek daha iyidir. Bu daha sonra yaratıcı olduğunuzu kanıtlamanıza izin verecektir. Metin çalışmaları için ayrı gereksinimler vardır: Sayfanın bir tarafında en az 12 punto olan A4 sayfalarına basılmalıdır. Ayrıca eserde, yazarın tam adını, ikamet ettiği şehri, eserin adını ve yazı yılını gösteren bir başlık sayfası bulunmalıdır.

Kayıt olurken, telif hakkı sahibiyle (örneğin, kitap yayınlandıysa yayınevi ile) şartlar üzerinde anlaşmak ve sözleşmeyi imzalamak gerekir. Anlaşma iki nüsha olarak elinizde olmalıdır. Yazarlık kanıtı olarak kullanılır. Çalışmanızı uluslararası bir numaraya sahip özel bir sicile kaydedebilirsiniz, ancak bu, mevcut mevzuatta zorunlu değildir.

Kayıt ücretli bir prosedürdür, ancak mevcuttur. Ücretler kayıt yerine bağlıdır. Örneğin, bir şarkı için telif hakkı kaydı yaklaşık 500 rubleye mal olacak.

Başvuruyu, devlet vergisi ödeme makbuzunu ve sözleşmeyi seçilen kurumun telif hakkı kayıt departmanına götürün.

Diğer fikri mülkiyet biçimlerinin kaydı

Kurumsal benzersizliğe sahip bir nesneyi (ticari marka vb.) kaydediyorsanız, onu açıkça göstermeli ve uygulamaya eklemelisiniz. Rospatent'e (Berezhkovskaya set., 30, bina 1, Moskova, Rusya, G-59, GSP-5, 123995) başvurmanız gerekir, bir kişinin buluşlar, üretim örnekleri ve ticari markalar üzerindeki haklarını kaydeder. Rospatent tarafından tescil edilen tüm marka benzersizliği öğeleri, Fikri Mülkiyet Nesneleri Siciline kaydedilir. Veritabanı kamu malıdır.

Fotoğraf galerisi: fikri mülkiyet haklarının tescili için örnek belgeler

Telif hakkı tescil başvurusu, başvuru üzerine düzenlenecek standart bir biçimde yazılır.Yazar ile telif hakkı sahibi arasındaki anlaşmaya yazarın sipariş sözleşmesi denir.Fikri mülkiyet haklarının tescili için bir devlet ücreti alınır.

Münhasır hakkın süresi

Telif hakkı, devir anına veya yazarın ömrünün sonuna kadar geçerlidir. Ölümünden sonraki 70 yıl boyunca haklar mirasçılarına aittir. Ticari mülkler için durum farklıdır. Bir patentin yürürlükte kalması için yıllık devlet ücretlerinin ödenmemesi durumunda, sona erme tarihinden önce feshedilebilir.

Tablo: münhasır hakkın sona erme tarihleri ve yenilemeleri

| Münhasır hak nesnesinin adı | İlk geçerlilik süresi | Yenileme imkanı |

| Buluş Patenti | başvuru tarihinden itibaren 20 yıl | Buluş, kullanımı izin gerektiren bir tıbbi ürün, pestisit veya zirai kimyasal ise 5 yıldan fazla olamaz. |

| faydalı model patenti | başvuru tarihinden itibaren 10 yıl | - |

| Endüstriyel tasarım için bir patent (çoğunlukla bu bir tasarımdır) | başvuru tarihinden itibaren 5 yıl | Patent sahibinin talebi üzerine 5 yıl (artı, bu tür birçok başvurunun olabilmesidir). Ama toplamda 25 yıldan fazla değil. |

| Bir yazar tarafından oluşturulmuş bir çalışma (ortak yazar yok) | Yazarın hayatı boyunca ve ölümden 70 yıl sonra | - |

| Ortak yazarlı çalışma | Yazarın ve ortak yazarların yaşamı boyunca ve son ortak yazarın ölümünden sonra 70 yıl daha | - |

| Anonim olarak veya takma adla oluşturulan çalışma | İlk mühür tarihinden itibaren 70 yıl | - |

| Büyük Vatanseverlik Savaşı'na katılmış veya bu dönemde çalışmış bir yazarın yarattığı eser | - | 4 yıl daha uzatılabilir |

| Bastırılan ve daha sonra rehabilite edilen yazarın eseri | 70 yıl sonra rehabilitasyon | - |

| Yazarın ölümünden sonra yayınlanan eser | İlk mühür tarihinden itibaren 70 yıl | - |

Fikri Mülkiyet Nasıl Kullanılabilir?

Öyle oldu ki şimdi iyi fikirler milyonlara bedel. Örneğin, birçok film şirketi, filmin konusunu özetlemek için iyi para ödüyor. Zengin bir hayal gücünüz varsa, bu ekstra para kazanma şansıdır.

Fikri mülkiyetin yazarıysanız, kullanımı sizin için sorun olmayacaktır. Sahibi onunla istediğini yapabilir. Basit bir meslekten olmayan kişi için bu sorunlu olacaktır. Ona bu fırsatı sağlamak için (ücretli veya ücretsiz - burada kendiniz karar verin), şunları yapabilirsiniz:

- fikri mülkiyet haklarını tamamen devretmek (satmak). Buna münhasır hakkın yabancılaştırılması denir, çünkü devirden sonra artık bu yaratımı bir yazar olarak kullanamayacak ve elden çıkaramayacaksınız, ancak yazarlık gerçeği korunacaktır;

- bir lisans sözleşmesi imzalayın. Daha sonra üçüncü bir taraf, fikri mülkiyeti kesinlikle sözleşmede belirtilen kapsamda kullanabilecektir. Tasfiye ve mülkiyet hakkı size aittir. Lisans:

- olağanüstü. O zaman başka benzer sözleşmelere giremezsiniz;

- münhasır olmayan. Sonsuz sayıda lisans verebilir ve daha fazla kazanabilirsiniz.

- başka bir kişi veya devlet lehine haklardan feragat etmek.

Fikri mülkiyetin sahibi, başkalarının onu lisans altında kullanmasına izin verebilir.

Münhasır hakkın yabancılaştırılması

Fikri mülkiyetin %100 satışı yazılı bir anlaşmaya tabidir. Ödül miktarını belirtmelisiniz. Özel durumlarda, böyle bir anlaşmanın devlet kaydına tabi tutulması gerekir (Fikri Mülkiyet Federal Servisi ile iletişime geçmeniz ve yapılan değişiklikler hakkında bilgi vermeniz gerekir):

- taraflardan biri tescile ihtiyaç duyduğunu beyan ettiğinde;

- mülkün tescil edilmesi gerekiyorsa;

- mahkeme tarafından emredilirse;

- mülkü miras aldıysanız.

Kayıtlı olmalıdır:

- buluşlar;

- kullanışlı modeller;

- endüstriyel numuneler;

- seçim başarıları;

- ticari markalar;

- Hizmet markaları;

- malların menşei temyizi.

Skype logosu bir sahibine aittir ve programın telif hakkı bir başkasına aittir.

Skype, girişimciler Niklas Zennström Janus Friis tarafından geliştirildi. Ticari marka, erkeklerin birlikte kurduğu Skype Limited'e aitti. Satıştan sonra mülkiyet, logonun kullanımından ticari olarak yararlanan Microsoft'a geçti. Ancak telif hakkı yabancılaştırılmadı. Marka ve yazarlık farklı türlerde fikri mülkiyet haklarına sahiptir.

Münhasır haktan feragat

Münhasır haktan feragat etmek için Federal Fikri Mülkiyet Hizmetine (Rospatent) bir başvuruda bulunun. Dilerseniz hakların yalnızca bir kısmından feragat edebilirsiniz.Örneğin, çalışmalarının ticari olmayan kullanımına izin verin.

Fikri Mülkiyet Değerlemesi

Fikri mülkiyet değerlemesi, şirketin pazar stratejisinde yaygın olarak kullanılabilir. Yardımı ile gelir vergisini düşürürler, işletmenin değerini arttırırlar.

Bir fikri mülkiyet nesnesinin değeri kendi yaşam döngüsüne sahiptir.

Değerlendirme özellikleri:

- değerleme nesnesinin değeri zamanla değişir ve belirli bir tarihte belirlenir (değişim ilkesi);

- maliyet, örneğin piyasa altyapısının işleyişi, uluslararası ve ulusal mevzuat, fikri mülkiyet alanındaki devlet politikası, yasal koruma olasılığı ve derecesi (ilke ilkesi) nedeniyle kullanım koşullarını belirleyen dış faktörlere bağlıdır. dış etki);

- maliyet, nesnenin en olası kullanımına göre belirlenir, bunun sonucunda hesaplanan değer maksimum olur (en verimli kullanım ilkesi).

Değerlendirme prosedüründe, nesnelerin benzersizliğini ve mevcut kullanımlarını, üretim ve uygulama maliyetini, geliştirme derecesini, yasal koruma olasılığını, kullanım için ücret alınmasını göz önünde bulundurun.

Mülkiyet nasıl korunabilir ve ihlalin sorumluluğu nedir?

İşte çok ünlü bir örnek: Rus-Fransız sanatçı Marc Chagall (inatla evde tanınmadı, bu yüzden Fransa'ya göç etti) kariyerinin başında birkaç resmini satmak istediğinde, değerlendirme için onları getirdi. . Orada utanmadan ondan alındılar. Fikri mülkiyet haklarını bilen hayal gücümüzdeki sanatçı, uzun zaman önce adaletsizlik ilan ederdi ama Marc Chagall hiçbir şey yapamazdı.

Dedikleri gibi, geçmişin hatalarından ders almanız gerekir. Bugün, yazarlığınızın en güçlü kanıtı, mevcut kopyaların en eski belgesi olan "yazarlık karinesi" olacaktır. Orijinal olacak. Bu karinenin kanıtı, telif hakkı sahibi ile yapılan bir anlaşma, el yazmaları, adınıza bir eserin uluslararası sicile tescili olabilir.

Video: Fikri Mülkiyet Haklarının Korunması (Bölüm 1)

En iyi savunma bir saldırıdır, bu nedenle suçluya bir talep ve talep göndererek gerçekleştirilir:

- hakkın tanınması hakkında;

- hakkı ihlal eden veya ihlal tehdidi oluşturan eylemlerin bastırılması hakkında;

- zararlar için;

- bir malzeme taşıyıcısının ele geçirilmesi üzerine - talepler üreticisine, ithalatçısına, saklama görevlisine, taşıyıcısına, satıcısına, diğer distribütörüne, vicdansız alıcıya gönderilir;

- gerçek telif hakkı sahibinin bir göstergesi ile ihlale ilişkin bir mahkeme kararının yayınlanması üzerine - münhasır hakkı ihlal eden kişiye.

Haklarının ispatlanması ve buna uyulmaması mümkün olsaydı, fail sorumlu tutulacaktır. Şu şekilde olabilir:

- her bir hak ihlali durumu için tazminat veya tazminat ödenmesi. Boyut mahkeme tarafından belirlenir:

- 10.000 ila 5.000.000 ruble;

- kopya veya sahiplik değerinin iki katı;

- nesneler sahte ise veya üzerlerinde yanlış bilgi belirtilirse - sahte ürünlere el konulması ile 1.500 ila 2.000 arasında idari para cezası;

- kopyaların veya mülkiyet haklarının değeri 50.000 rubleyi aşarsa:

- on sekiz aya kadar bir süre için hüküm giymiş kişinin iki yüz bin ruble'ye kadar veya ücret veya diğer gelir miktarında para cezası;

- 180 ila 240 saatlik bir süre için zorunlu çalışma;

- iki yıla kadar hapis cezası.

- ihlaller bir grup kişi tarafından, önceden anlaşma yoluyla veya özellikle büyük ölçekte işlenirse - 500 bin ruble'ye kadar para cezası veya ücret veya diğer gelir miktarında altı yıla kadar hapis cezası üç yıl veya onsuz.

Video: Fikri Mülkiyet Haklarının Korunması (Bölüm 2)

Böylece fikri mülkiyet haklarını satarak iyi para kazanabilirsiniz. Ancak birçok insan, değerli olsa bile bir fikir veya nesneyi kullanmak için para ödemek istemez ve sadece kopyalar. Bu durumda telif hakkı sahibi, telif hakkı veya diğer hakların ihlalinden şikayet edebilir. Fikri mülkiyeti korumanın tek sorunu, önce ihlalde bulunanı yakalamanız ve suçunu kanıtlamanız gerektiğidir. Ancak haklarınızı savunmaktan korkmayın: Eğer gerçekten bir yazarsanız, kanun sizden yanadır.

Fikri mülkiyet (IP), bir maddi olmayan duran varlık biçimidir. Bunlar fikirler, keşifler, eserler. Fiziksel düzeyde IP mevcut olmayabilir, ancak bu varlığın kâr etmesini engellemez. Bu nedenle, entelektüel nesneler muhasebeye tabidir.

Fikri mülkiyet kavramı

IP, düzenlemelerle korunan entelektüel faaliyetlerin sonucudur (Rusya Federasyonu Medeni Kanunu'nun 1125. Maddesi). Fikri mülkiyet şu özelliklerle karakterize edilir:

- soyutluk. IP, maddi varlıklardan farklıdır. İkincisi, işte kullanılan diğer kişilere devredilebilir. Çoğu durumda bir ve aynı maddi nesne aynı anda iki kişi tarafından kullanılamaz. IP ile ilgili olarak, farklı yerlerde bulunan birkaç kullanıcı tarafından aynı anda kullanım mümkündür.

- mutlaklık. Fikri nesnenin tüm hakları telif hakkı sahibine aittir.

- IP'nin maddi nesnelerde somutlaşması.Örneğin, bir kişi bir müzik grubunun albümüne sahip bir disk alır. Diskin sahibi o kişiye ait olur, ancak kişi müziğin haklarını alamaz.

Tüm maddi varlıklar fikri mülkiyet olarak kabul edilemez. IP nesneleri, Rusya Federasyonu Medeni Kanunu'nun 1225. Maddesinde listelenmiştir. Bir varlık, kanunla oluşturulan listede yer almıyorsa, fikri mülkiyet olarak kabul edilemez. Yani, herkes bu varlığı kullanabilir.

IP'yi temsil eden nesneler tamamen farklı olabilir. Bununla birlikte, bir dizi ortak özelliği paylaşırlar:

- Bu, yaratıcı veya entelektüel aktivitenin sonucudur.

- Konuyla ilgili olarak bir mülkiyet ve mülkiyet dışı haklar kompleksi vardır.

- Uzun süredir başvuru.

Muhasebeye konu olan fikri mülkiyetin önemli bir özelliği, bundan kar elde etme yeteneğidir.

NOT! Bir IP nesnesi hakkı, bir dizi hak olarak anlaşılır. Örneğin, bir telif hakkı sahibi bir eseri çoğaltabilir, satabilir, herkese açık olarak sergileyebilir, değiştirebilir veya kiralayabilir. Buna göre kişi mülkiyet hakkına sahip değilse bu fiilleri gerçekleştiremez.

Temel fikri mülkiyet türleri

IC'ler çeşitli uzmanlar tarafından sınıflandırılır. Örneğin, A.P. Fikri mülkiyet hukuku alanında uzman olan Sergeev, varlıkları iki kategoriye ayırmayı öneriyor:

- Telif hakkı nesnesi. Bu kavram sadece iş dünyasında değil, aynı zamanda kültürel alanda da kullanılmaktadır. Böyle bir varlığın bir özelliği, mülkiyetinin tescil edilmesine gerek olmamasıdır. IP'nin yaratılması sayesinde oluşurlar. Telif hakları bilimsel keşifleri, sanat eserlerini, kitapları, bilgisayar programlarını içerir. Ayrıca ilgili hakların nesneleri de vardır - sanatçıların hakları. Bu, bir eserin, fonogramların, televizyon yayınlarının, fonogramların performansıdır.

- Sınai mülkiyetin nesneleri. Ticari faaliyetlerde kar amacı gütmek amacıyla kullanılırlar. Kayıt olmaları zorunludur. Üç türe ayrılırlar:

- Patentler: buluşlar, gelişmeler, ürün örnekleri.

- Kişiselleştirme için nesneler. Şirket ve ticari adlar, ticari markalar, coğrafi yer adları.

- Orijinal nesneler: seçim başarıları, teknik bilgi.

Sınai mülkiyetin farklı nesneleri farklı amaçlara hizmet eder. Örneğin, tüketicileri çekmek ve rekabet edebilirliği sağlamak için bireyselleştirme araçlarına ihtiyaç duyulmaktadır. Ürün kalitesini artırmak ve kar elde etmek için üretimi iyileştirmek için patentler gereklidir. Orijinal (geleneksel olmayan) nesneler, üretimi optimize etmeye hizmet edebilir.

ÖNEMLİ!Çoğu IP nesnesinin Federal IP Hizmetine kaydedilmesi gerekir. Ancak, bazı varlıkların mülkiyeti diğer organlarda resmileştirilmiştir. Örneğin, ıslah başarıları Tarım Bakanlığı'na kayıtlıdır.

Diğer fikri mülkiyet türleri

Endüstriyel fikri mülkiyet grubuna dahil olan nesneleri daha ayrıntılı olarak ele alalım:

- Buluş.Üretim faaliyetlerine atfedilebilecek bazı teknik çözümler varsayar. Buluşun ayırt edici özellikleri: endüstriyel faaliyete uygulanabilirlik, yenilik, buluş basamağı, anket bulgularının geçerliliğine dair kanıtların varlığı. Buluşun bir örneği, yeni bir optimize edilmiş üretim algoritması olan mikroorganizma türleridir.

- Kullanışlı model. Aynı zamanda teknik bir çözümü temsil eder. Farkı, belirli bir ürüne yönelik olmasıdır. Faydalı model, yenilik ve üretim faaliyetlerinde uygulama olasılığı gibi özelliklerle karakterize edilir.

- Endüstriyel model. Bu sanatsal bir tasarım kararıdır. Numune, endüstriyel veya el işi bir yöntemle üretilen ürünün görünümü hakkında fikir vermelidir. Numune, yalnızca orijinal olması durumunda kanunla korunacaktır. Değerlendirilen maddi olmayan duran varlığın önemli özellikleri vardır. Bu bir dizi estetik ve ergonomik özelliktir: şekil, renk, desen, doku.

- Marka.Ürüne bireysel özellikler kazandıran bir isimdir. Marka sadece ürünler için değil, hizmetler için de alınabilir.

- Ticari unvan.Şirketi tanımlamak için gerekli. Ticari itibarın bir sembolüdür. Temel olarak, bir varlıktır. Ticari unvanın özel olarak tescil edilmesine gerek yoktur. Yöneticinin bunu Birleşik Devlet Tüzel Kişiler Kaydı'na yansıtması yeterlidir. İsim tescil edildikten sonra, başka hiçbir firma onu kullanamaz.

- Açıklanmayan bilgiler. Bu, potansiyel ticari değeri olan verilerdir. Bu değer, bilgiler üçüncü şahıslara aktarılıncaya kadar kalır. NI'ye bir örnek, yemek pişirmenin sırlarıdır.

- Bilgi birikimi. Birçok çeşide ayrılırlar:

- Teknik veriler: buluşun açıklamasının gizli kısmı, istemler, çizimler.

- Yönetim bilgisi: fonksiyonel sorumlulukların dağılımı, organizasyon yöntemleri.

- Finansal know-how: finansal kaynakların karlı kullanım yöntemleri.

- Ticari bilgi: piyasa koşulları, ticari işlemlerin maliyeti hakkında bilgi.

Yasal rejime bağlı olarak fikri mülkiyet türleri

IP nesneleri türlere ayrılır:

- Patenti alınan entelektüel çalışmanın sonuçları.

- Bir şirketin, ürünün veya hizmetin kişiselleştirilmesi için araçlar.

- Telif hakkına tabi olan yaratıcı faaliyetlerin sonuçları.

- Ticari sır hakkının kapsadığı know-how.

- Başarıları seçme hakkının kapsadığı maddi olmayan nesneler.

- Entegre devrelerin topolojisi hakkının kapsadığı yaratıcı aktivitenin sonuçları.

- Sistemde tek bir teknoloji kullanma hakkının geçerli olduğu bilimsel ve teknik çalışmaların sonuçları.

Her nesne grubunun kendi kuralları olduğundan, bireysel mülk nesneleri arasında ayrım yapmak önemlidir. Bazı nesnelerin özel olarak kaydedilmesi gerekmez. Diğer öğeler aynı anda birkaç yetkiliye kaydedilmelidir.

"Garant" şirketi, fikri mülkiyetin (IP) vergilendirilmesine ayrılmış bir sonraki Tüm Rusya çevrimiçi seminerini düzenledi. Deloitte ve Touche Regional Consulting Services Limited'in (Deloitte) yöneticisi, Moskova Devlet Üniversitesi Hukuk Fakültesi İdare Hukuku Anabilim Dalı Doçenti M.V. M.V. Lomonosov, hukuk bilimleri adayı Alexey Valerievich Sergeev.

Çevrimiçi seminerin ilk bölümü, fikri mülkiyetin kullanımıyla bağlantılı olarak ortaya çıkan vergi riskleriyle ilgili konulara ayrıldı. Alexey Sergeev, bu risklerin ne kadar ciddi olduğundan bahsetti ve Rusya Maliye Bakanlığı ve Rusya Federal Vergi Dairesi'nin en son açıklamalarını ve ayrıca adli uygulamadan belirli örnekleri kullanarak bunları azaltmanın bazı yollarını tartıştı.

Medeni hukuk temelleri

1 Ocak 2008'de, fikri mülkiyetin kullanımıyla ilgili medeni hukuk konularını düzenleyen Medeni Kanunun 4. bölümü yürürlüğe girdi. Bu değişiklikler dolaylı olarak vergi yönleriyle ilgilidir.

Yeniliklerin bir sonucu olarak, Medeni Kanun'dan bazı tanımlar ortadan kalktı, ancak örneğin bir eser sahibinin sözleşmesi kavramı gibi Vergi Kanununda kaldı. 1226. maddenin fikri mülkiyet haklarını mülkiyet hakları olarak sınıflandırdığına özellikle dikkat çekmek istiyorum. Buna göre, Vergi Kanununda mülkiyet haklarından bahsedildiği her yerde, fikri mülkiyet nesneleri de anlaşılmalıdır. Aşağıda Medeni Kanunun 4. Bölümünün bazı hükümlerini daha ayrıntılı olarak ele alacağız.

Fikri mülkiyet ile ilgili Medeni Kanunun bazı temel kavramları üzerinde duralım.

Medeni Kanun, 16 tür fikri mülkiyet nesnesi tanımlar. Gruplar halinde oluşturulabilirler. Birinci grup, telif hakkı (bilim, edebiyat, sanat, bilgisayar programları) ve ilgili (fonogramlar, performanslar vb.) hakları içerir; ikinci - patent hakları (buluşlar, faydalı modeller, endüstriyel tasarımlar); üçüncü - tüzel kişilerin, malların, işlerin, hizmetlerin (ticari markalar ve hizmet markaları, ticari isimler, ticari atama) bireyselleştirilmesi araçları; dördüncü - fikri mülkiyetin diğer nesneleri (üreme başarıları, teknik bilgi vb.). Çok önemli bir medeni hukuk momenti, fikri mülkiyet nesnelerine ilişkin hakları elden çıkarma yöntemiyle bağlantılıdır. Uygulamanın gösterdiği gibi, davaların ezici çoğunluğunda, vergi mükellefi bu hakları elden çıkarmaya çalıştığında herhangi bir vergi sorunu ortaya çıkar. Bölüm 4'ün kabul edilmesiyle, tüm nesneleri için geçerli olan fikri mülkiyet haklarının tipik tasarruf biçimleri belirlendi. Aslında, bunlar 2 ana formdur: münhasır bir hakkın yabancılaştırılmasına ilişkin bir anlaşma ve bir lisans sözleşmesi.

Münhasır bir hakkın yabancılaştırılmasına ilişkin bir anlaşma, fikri mülkiyet haklarının tamamen devredilmesi anlamına gelir. Bu durumda, devreden taraf, devredilen nesne üzerindeki tüm haklarını tamamen kaybeder. Bir lisans sözleşmesi kapsamında, bu nesnenin sahibi olarak kalarak fikri mülkiyeti belirli bir şekilde kullanma haklarını devrediyoruz. Lisans, münhasır (hak sahibi, fikri mülkiyet hakları haklarını diğer kişilere devretme hakkına sahiptir) veya münhasır olmayan (yani, hak sahibi, diğer kişilerle sınırsız sayıda lisans sözleşmesi yapabilir) olabilir. . Ayrıca, münhasır bir hakkın devredilmesine ilişkin sözleşme ile münhasır bir lisansın devri için bir lisans sözleşmesine ilişkin ilişkileri karıştırmaya gerek yoktur, çünkü ilk durumda fikri mülkiyet haklarına sahip olma hakkından mahrum bırakılırız ve ikinci durumda, bu tür hakların sahibi olarak kalırız.

Bazı çok önemli resmi noktaları unutmayalım. Münhasır hakkın yabancılaştırılmasına ilişkin bir anlaşma, bir lisans sözleşmesi, yazılı olmayan bir alt lisans sözleşmesi geçersizdir. Bu tür sözleşmeler genellikle medeni kanuna göre devlet tescili gerektirir. Bunlar olmadan geçersizdirler. Lisans sözleşmesi, devredilen hakkın kullanım şeklini mutlaka yansıtmalıdır. Dolayısıyla, örneğin bir marka ile ilgili olarak, kullanım şekli, bu işaretin bir pakete konulması veya ürün reklamında belirtilmesi vb. olarak tanımlanabilir.

Marka hakkına ilişkin vergi uyuşmazlıkları

Müfettişlerin fikri mülkiyet edinme maliyetleri için talepte bulunduğu giderek artan sayıda dava var. Ayrıca, günümüzde en fazla vergi ihtilafı ticari marka haklarıyla ilişkilidir.

Ticari marka kullanım ücretinin veya patent (telif hakkı) kullanım ücretinin bir vergi müfettişi için egzotik olduğu günler geride kaldı. Bugün durum tam tersidir. Vergi makamları, örneğin bir ticari marka ücretinin aslında aynı gruptaki şirketler içindeki nakit akışlarını yeniden dağıtmanın bir yolu olduğu konusunda oldukça güçlü bir görüşe sahiptir. Bu nedenle fikri mülkiyet nesneleri ile ilgili vergi ihtilafları konusu çok önemlidir. Bu nedenle, müfettişlerle bir tartışmaya her zaman hazır olmanız gerekir.

Ticari marka haklarıyla ilgili durum, bu durumda fikri mülkiyet haklarının devrine ilişkin anlaşmaların genellikle oldukça önemli miktarlar sağlaması gerçeğiyle ağırlaşmaktadır. Vergi makamları tarafından bu tutarların herhangi bir nedenle vergi giderlerinin bileşiminden hariç tutulması, mükellef için feci sonuçlara yol açmaktadır.

Bir ticari marka hakkının devriyle ilgili anlaşmaların (lisans verme veya münhasır bir hakkın yabancılaştırılmasına ilişkin) Rospatent ile zorunlu tescile tabi olduğuna dikkatinizi çekerim. Böyle bir tescil yoksa, vergi makamları, belgelenmemiş ve 252. maddedeki kriterleri karşılamayan bir marka hakkının edinilmesiyle ilgili masrafları dikkate alacaktır.

Bu uyuşmazlık grubuyla ilgili olarak, 2008 yılında yargı uygulamasının çoğu durumda mükellefin lehine olduğunu söylemek gerekir. Hakimlerin sonucu: işlemin medeni hukuk kusurları vergi sonuçlarını etkilemez. Örneğin, sözleşme Rospatent'e kayıtlı değilse, ancak aslında ticari markanın hakları devredilmiş ve bunun için yapılan ödemeler fiilen aktarılmışsa, bu maliyetlere itiraz edilemez. Bu pozisyon, Vergi Kanunu tarafından açıkça belirtilen durumlar dışında, vergi dışı diğer sektörlerin ihlallerinin vergi sonuçlarını etkilememesi gerektiğini defalarca vurgulayan Rusya Federasyonu Yüksek Tahkim Mahkemesi tarafından da ifade edildi. Ancak zamandan tasarruf etmek ve emekten tasarruf etmek için, özellikle bu prosedür karmaşık olmadığı için kayıt yapmanız gerekir. Doğrulamanın başladığı ve sözleşme kaydının olmadığı kuruluşlara, belgelerin alındığına dair uygun bildirimi almak için kayıt için gerekli belgeleri derhal Rospatent'e göndermeleri tavsiye edilebilir. Daha sonra, vergi mükellefinin anlaşmanın devlet tesciline yönelik adımlar atmış olduğuna atıfta bulunulması, müfettişlerin ek taleplerini hafifletebilir.

Medeni Kanun, fikri mülkiyet haklarına ilişkin hakların tüketilmesi ilkesini benimsemiştir. Buna göre, bir marka ile işaretlenmiş malların hak sahibi tarafından veya rızasıyla sivil dolaşıma girmesinden sonra, bu tür malların hak sahibinin izni ve ücret ödemesi olmaksızın daha fazla satışına izin verilir.

Ticari marka hakkının tüketilmesi ilkesi ile ayrı bir vergi ihtilafı kategorisi bağlanmıştır. Örnek olarak, vergi mükellefinin bugün birçok kuruluş için tipik olan farklı tüzel kişiliklerde satış ve üretimin ayrılması modelini kullandığı çok açıklayıcı bir davadan bahsedeceğim.

Bu nedenle, yabancı bir şirket - bir lisans sözleşmesi kapsamındaki ticari markaların münhasır haklarının sahibi, ticari markaların belirli haklarını bir Rus şirketine - distribütöre devreder. Bu anlaşma kapsamındaki oran, ticari markaya bağlı olarak yüzde 4 ila 10 arasındadır. Rus dağıtım şirketinin kendi üretim tesisleri yoktur, bu nedenle ticari marka haklarını alt lisans anlaşmaları kapsamında üreticiye devreder. Alt lisans anlaşmalarındaki oran zaten yüzde 0,1'dir. Daha sonra, imalat şirketi, üretilen ürünlerin yüzde 100'ünü Rusya'daki sınırsız sayıda alıcıya dağıtan Rus şirket - distribütörüne teslim eder.

Denetçilerin dikkatini çeken ilk şey nedir? Tabii ki, lisans ve alt lisans anlaşmalarının oranları arasında büyük bir fark var. Müfettişler, üretici marka haklarını fiilen kullandığından, dağıtım şirketinin lisans haklarına ihtiyaç duyulmadığı sonucuna varıyor. Aynı zamanda, müfettişler, bir ticari markaya ilişkin hakların tüketilmesi ilkesine atıfta bulunur; bu, ticari markalarla işaretlenmiş malların, üretilen tüm ürünlerin bir distribütöre satılması aşamasında üretici tarafından sivil dolaşıma sokulduğunu belirtir. Bu ürünlerin daha fazla dağıtımı için distribütörün ticari marka haklarına ihtiyacı yoktur. Böylece, lisans ve alt lisans anlaşmaları kapsamındaki oranlar farkı bakımından dağıtıcı, üçüncü bir taraf (üretici) lehine telif ücreti ödemenin maliyetini üstlenir. Ayrıca, alt lisanslama işlemleri, oranlardaki farklılık nedeniyle açıkça kârsızdır. Buna dayanarak, vergi dairesi, telif ücreti ödeme maliyetlerinin ekonomik olarak haklı olmadığı ve yalnızca Vergi Kanunu'nun 252. Maddesi hükümleriyle tutarsız olan gelir vergisi ve KDV matrahının küçümsenmesini amaçladığı sonucuna varmıştır.

Bu davada mükellef önemli maddi zarara uğrayarak davayı gelir vergisi yönünden kaybetmiştir. Vergi makamları, yukarıdakilerin hepsini vergi kaçırmayı ve haksız vergi avantajları elde etmeyi amaçlayan bir plan olarak sunmuştur. Vergi mükellefinin, Rusya Federasyonu Yüksek Tahkim Mahkemesinde KDV kesintilerinin muhasebeleştirilmesinin meşruiyetine ilişkin pozisyonunu savunabildiği belirtilmelidir. Böylece, gelir vergisi riski yüksek iken, KDV riski artık önemsiz olarak değerlendirilebilir.

O.A. Moskova,

hukuki danışmanlık hizmeti GARANTİ,

Kullanıcı Destek Departmanı Başkan Yardımcısı

Kural olarak, yazılım disklerinin satıcıları, alıcılarıyla ayrı bir yazılı lisans (alt lisans) anlaşması yapmazlar. Bu, Rusya Maliye Bakanlığı'nın (No. 03-07-08/36 tarih ve 21 Şubat 2008; Finans departmanının konumu ne kadar haklı? 1286. maddeye göre bilgisayar programı kullanma hakkının devri, lisans sözleşmesi imzalanarak gerçekleştirilir. Diskin devri sırasında herhangi bir sözleşme yapılmaz ve bu nedenle hiçbir hak devredilmez. Ayrıca, "sarmalayıcı" lisansının metni, kural olarak, kullanıcıyı ve programın yaratıcısını birbirine bağlar. Ancak disk satıcısı çoğu zaman programın yaratıcısı değildir (ilk telif hakkı sahibi). Bu bağlamda, satıcı ve kullanıcı arasında bir "sarmalama" lisans (alt lisans) sözleşmesinin imzalanmasından bahsetmek zordur. Satıcı, yalnızca telif hakkı sahibinin (aracı) temsilcisi olarak hareket edebilir. Bu nedenle, Vergi Kanunu'nun 149. maddesinin 2. fıkrasının 26'ncı bendinde öngörülen avantajlardan yararlanmak için yazılım satıcısının bir alt lisans sözleşmesi geliştirmesi ve alıcılarıyla akdetmesi gerektiğine inanıyoruz. Alt lisans sözleşmesi, kullanıcıya yalnızca programı "amaçlanan amaç için" kullanma hakkının (Rusya Federasyonu Medeni Kanunu'nun 1280. Maddesi) değil, aynı zamanda diğer bazı yetkilerin de devredilmesini sağlamalıdır.

Çoğu zaman, vergi mükelleflerinin ithalat sırasında ticari marka haklarına ihtiyaç olup olmadığı ile ilgili bir sorusu vardır.

Evet, onlara ihtiyaç var. Bu açıkça belirtildiği için . Malların Rusya Federasyonu topraklarına ithali, ticari marka haklarını kullanmanın bir yoludur. Bu nedenle, bir ticari marka ile işaretlenmiş malları Rusya topraklarına ithal etmek için, ticari markalar için uygun hakların edinilmesi gerekmektedir. Bu pozisyon, Rusya Federasyonu Anayasa Mahkemesi tarafından 22 Nisan 2004 tarih ve 171-O sayılı Kararında da desteklenmiştir; Rusya topraklarında böyle bir işaret, ülkemizin fikri mülkiyet koruması alanındaki uluslararası yükümlülüklerini yerine getirmeyi amaçlamaktadır.

Bir yandan, bu vergi mükellefi lehine bir argümandır. Bir şirketin, vergi makamlarının ödemelerin ekonomik fizibilitesine itiraz etmeye çalıştığı bir lisans sözleşmesi olduğunu varsayalım. Vergi mükellefi, ilgili malların reklamını yaparken ticari marka haklarını kullandığını iddia edebilir, bu nedenle kullanımı için yapılan ödemeler ekonomik olarak haklıdır.

Öte yandan, birçok vergi mükellefinin aslında başkalarının ticari markalarının (örneğin resmi bayilerin) reklamını yaptığını görüyoruz. Aynı zamanda telif hakkı sahibi ile herhangi bir lisans anlaşmaları da bulunmamaktadır. Bir başkasının markasının yasadışı kullanımıyla ilgili medeni hukuk risklerinin bulunmasına ek olarak, vergi mükellefi tarafından bir ticari markanın mülkiyet haklarının karşılıksız kullanımı olduğundan, vergi risklerini de hatırlamak gerekir. Bildiğimiz gibi ücretsiz hak elde etmek gelirdir ve gelir vergisine tabidir. Ve 146. maddeye göre de KDV'ye tabidir.

Karları vergilendirirken giderlerin muhasebeleştirilmesi

Fikri mülkiyet nesnelerini edinme (yaratma) maliyetlerinin muhasebeleştirilmesi prosedürü hakkında konuşalım.

Bir fikri mülkiyet nesnesi maddi olmayan bir varlık ise, maliyeti, faydalı ömrü boyunca amortisman tahakkuk ettirilerek eşit olarak geri ödenir. İstisna, Vergi Kanunu'nun 256. maddesinin 2. fıkrasının 8. bendidir. Giderler, oluştukları raporlama (vergi) döneminde, işlem koşullarına göre (tahakkuk yöntemiyle) muhasebeleştirilir:

Kuralların oldukça basit olduğu görülüyor, ancak adli uygulama aksini gösteriyor. Bu nedenle, örneğin, yazılımın münhasır olmayan kullanım hakkı vergi mükellefine devredilir, ancak uzun bir süre için. Vergi makamları, bu durumda, ödeyenin bu program için yaptığı ödemelerin, programın tüm uzun kullanım süresi boyunca eşit olarak muhasebeleştirilmesi gerektiğinde ısrar ediyor. Mükellef ise, münhasır olmayan bir yazılım hakkı elde ettiğini ve buna bağlı olarak, 264 ve 272. maddelerin rehberliğinde bu maliyetleri bir kerede düşebileceğini söylüyor. Hakimler, münhasır olmayan bir hakkın devredildiği için uzun süre kullanılmasının önemli olmadığı sonucuna vararak bu pozisyonu desteklediler.

Bazı durumlarda, hangi hakları devrettiğimizi belirlemek imkansızdır: münhasır, münhasır olmayan, maddi olmayan varlıklar oluşturup oluşturmadıkları. Örneğin, bir vergi mükellefi, bazı fikri mülkiyet kalemleri de dahil olmak üzere bir emanet işletmesi satın aldı: belirli ticari prosedürlere göre müşterilerle ilgili veri tabanları, vb. Tüm bu masraflar, bir anda vergi mükellefi tarafından silindi. Vergi makamları, haklar münhasır olduğu için, aslında maddi olmayan duran varlıkların burada edinildiği sonucuna varmıştır. Hakemler ise hakların münhasırlığının kanıtlanmadığı gerçeğini göz önünde bulundurarak ödeyiciyi desteklediler. Yargıçlara göre, iletilen bilgiler açıktı, bu da maddi olmayan duran varlıklar olarak kabul edilemeyeceği anlamına geliyor.

Fikri mülkiyet haklarının devrinde KDV muafiyeti

Fikri mülkiyet hakkının devri KDV'ye tabidir. Aynı zamanda, 1 Ocak 2008'den itibaren, buluşlar, faydalı modeller, endüstriyel tasarımlar, bilgisayar programları, veri tabanları, entegre devre topolojileri, üretim sırları (know-how) üzerindeki münhasır hakların devri için bir KDV muafiyeti uygulanır. bir lisans sözleşmesi temelinde belirtilen fikri faaliyet sonuçlarının kullanım hakları olarak .

2008 yılında, Rusya Maliye Bakanlığı bu yardımın uygulanmasına ilişkin birçok açıklama yayınladı. Her şeyden önce, ödeyen için olumlu. Ana finans departmanının yetkilileri, alt lisans anlaşmaları ve münhasır lisans anlaşmaları kapsamında bu fikri mülkiyet nesnelerine yönelik hakların devrini vergilendirmemelerine izin verdi. Şimdi de mükellefin işine yaramayan açıklamaları olan mektuplara gelelim. Rusya Maliye Bakanlığı, hakların devredilmesinin bir lisans sözleşmesi değil, bir satış ve satın alma sözleşmesi temelinde gerçekleştirildiği, yani programların zaten tanıtıldığı durumlarda, yararın geçerli olmadığı sonucuna varmıştır. sivil dolaşıma giriyor ve gelecekte sadece programın bir kopyasını satmaktan bahsediyoruz.

Birçok program uygun ambalajlarda disk üzerinde satılmaktadır. Bu nedenle, genellikle şu soru ortaya çıkar: Satış ambalajlarında programların uygulanmasına KDV uygulamak gerekli midir? Bu muafiyet geçerli mi? Hem Rusya Maliye Bakanlığı hem de Moskova vergi makamları oybirliğiyle hayır. Koşulları diskin kendisinde (ambalaj) belirtilen "kutulu" lisanstan bahsettiğimiz için. Bu durumda lisans sözleşmesi, lisanslı programı kullanmaya başladığınız andan yani lisans sözleşmesini kabul ettiğiniz andan itibaren yürürlüğe girer. Yetkililere göre, satın alma sırasında lisans sözleşmesi henüz yapılmadığı için fayda uygulanamıyor. Böyle bir pozisyonla tartışılabilir, çünkü bir kelime, hakkın devri sırasında lisans sözleşmesinin yapılması gerektiğini söylemez.

Bazen sözleşmeler yabancı hukuka tabidir. Yabancı mevzuata göre, sözleşme lisanslanamaz. Vergi Kanunu'nun 149. Maddesi uyarınca yardım için gerekçeler var mı? Bize göre var. Gerçekten de, Kod, içinde kullanılan terimlerin mevcut Rus mevzuatından belirlenmesi gerektiğini belirtmektedir. Dolayısıyla yabancı hukuka tabi bir anlaşma varsa ancak Rus hukuku uyarınca bir lisans anlaşmasının tüm özelliklerini taşıdığını görüyorsak ana vergi belgesinin 149 uncu maddesindeki muafiyetin uygulanması gerekir.

Yazarın sözleşmesi ve UST

Vergi Kanununun 236. Maddesi, bir yazarın anlaşması kapsamındaki ödemelerin UST kapsamında vergiye tabi olduğunu açıkça belirtir. Aynı zamanda, kullanım için mülkiyetin (mülkiyet haklarının) devri ile ilgili sözleşmeler kapsamında yapılan ödemeler UST vergilendirmesine tabi değildir.

4. Kısmın kabul edilmesiyle birlikte Vergi Kanunu'nun 236. maddesinin yorumlanmasında bir sorun ortaya çıktığını hemen belirtmek isterim. Bir yandan, UST vergilendirmesinin amacı, yazarın anlaşması kapsamında yapılan ödemelerdir. Öte yandan, anlaşmanın konusu mülkiyet haklarının devri ise (Rusya Federasyonu Medeni Kanununun mülkiyet telif haklarını da içerdiği), o zaman ödemeler UST'ye tabi olmamalıdır. Soru ortaya çıkıyor: bu ödemeler UST'ye tabi mi?

Ücret doğrudan yazara ödendiğinde olası seçeneklerden birini düşünün. Rusya Maliye Bakanlığı'nın pozisyonu, bu ödemelerin UST'ye tabi olması gerektiği yönündedir. Aynı zamanda, mantık şu şekildedir: Bölüm 24, bir yazarın sözleşmesini, üçüncü bir tarafın eser sahibi adına hareket ettiği sözleşmeler de dahil olmak üzere, telif hakkının, taraflardan birinin telif hakkının dolaşımı ile ilgili herhangi bir sözleşme olarak anlar. . Böyle bir pozisyon son derece tartışmalı görünüyor, çünkü Rusya Maliye Bakanlığı'nın nereden böyle bir sonuç çıkardığı açık değil, çünkü Vergi Kanunu'nun 24. Bölümü, kavramın kabul edilmesiyle mevzuattan kaybolan yazarın anlaşmasından bahsediyor. Medeni Kanunun 4. Bölümü.

Gördüğünüz gibi, medeni mevzuatta değişiklik yapan yasa koyucu bunları ana vergi belgesine dahil etmedi. Bu nedenle sorun. Bu konuda henüz bir içtihat bulunmamaktadır. Bu nedenle, kuruluş UST telif hakkı anlaşmaları kapsamında ödemeleri vergilendirmemeye karar verirse, müfettişlerle olan anlaşmazlığın nasıl sona ereceğini tahmin etmek oldukça zordur. Bununla bağlantılı bir başka durum da telif hakkının hem yazarın yaşamı boyunca hem de ölümünden sonra (miras yoluyla alınabilir) geçerli olduğu gerçeğiyle ilgilidir. Bu nedenle, ödemeler sadece yazarın kendisi için değil aynı zamanda mirasçıları için de yapılabilir. Rusya Maliye Bakanlığı'nın resmi konumu aşağıdaki gibidir: yazarın mirasçılarına yapılan ödeme, Vergi Kanunu'nun 24. Bölümü anlamında bir yazarın sözleşmesi kapsamında bir ödeme değildir ve UST ve emeklilik katkılarına tabi değildir.

Dinleyenler soruyor...

Geleneğe göre, seminerin ikinci bölümü, katılımcıların sorularını yanıtlamaya ayrıldı. Bunlardan en ilginçlerini dikkatinize sunuyoruz.

Bir bilgisayar programının oluşturulması ve geliştirilmesi sözleşmesi uyarınca (Rusya Federasyonu Medeni Kanunu'nun 1296. Maddesi), müşteri bu programı kullanmak için münhasır olmayan bir hak aldı. Müşteri, yüklenicinin işi için ödeme de dahil olmak üzere, programı oluşturma maliyetlerini nasıl gerekçelendirmeli ve yansıtmalı? Belirtilen maddi olmayan duran varlık, telif hakkı sahibi olarak yüklenicinin bilançosunda kalır.

Gerçek şu ki, programı kullanmak için münhasır olmayan bir hak satın alırsak, müşterinin maddi olmayan duran varlıkları olmaz. Sonuçta, NMA her zaman münhasır bir haktır. Sorunun kendisi, programın yüklenicinin bilançosunda kaldığını, yani telif hakkı sahibi olduğunu belirtir. Buna göre müşteri, programın satın alınmasıyla ilgili maliyetleri, üretim ve satışla ilgili diğer maliyetlerin bir parçası olarak tek seferde yansıtabilir.

Bu tür yasal ilişkiler için bir sözleşme seçiminin KDV açısından çok iyi olmadığını belirtmek isterim, çünkü sözleşmeye göre yazılım hakları devredilmez, ancak bir lisans sözleşmesi kapsamında devredilir. . Elbette muafiyeti uygulamayı deneyebilir ve müfettişlerle tartışabilirsiniz, fikri mülkiyet hakkı fiilen sözleşme kapsamında devrediliyorsa, karma bir sözleşmeden bahsediyoruz. Bununla birlikte, risk, davadan kaçınılamayacak kadar büyüktür.

Bu durumda, ticari marka haklarının yalnızca devlet tescili anından itibaren ortaya çıktığının doğrudan belirtildiği 4. bölüme başvurmanız gerekir. Bu nedenle, bir ticari marka herhangi bir yerde tescil edilmemişse, hiçbir şekilde mevcut değildir. Bu kesinlikle anlaşılmalıdır. Bir çeşit logo kullanabilirsin, herhangi bir yere, herhangi bir ürüne koyabilirsin, reklamını yapabilirsin. Ancak Rusya'da bu ticari marka için yasal koruma olmayacaktır. Herhangi bir kişi aynı logoyu kullanabilir ve uygun kayıt olmadan bu durumu etkilemek mümkün değildir.

Gereksiz kullanımla ilgili mevcut vergi risklerinden bahsetmek yanlıştır, çünkü aslında markanın kendisi yoktur. Tescilsiz bir ticari markanın reklam maliyetlerinin gerekçesine gelince, bir ticari markanın reklamının maliyeti hakkında konuşursanız, vergi makamlarıyla ilgili sorunların ortaya çıkması muhtemeldir. Burada daha çok ürünün kendisinin reklamından bahsetmek gerekiyor ve üzerine uygulanan logo bu ürünü kişiselleştirmenin bir aracı olarak görülmelidir. Bu durumda, maliyetlerin ekonomik olarak haklı olarak kabul edilmesi muhtemeldir.

2008'de imzalanıp 2009'da tescil edilen bir lisans sözleşmesi, geçerliliğini 2008'e uzatarak, 2008'de markanın kullanım hakkı için 2008'de ödenen tutarların gider olarak kabul edilmesine esas teşkil edebilir mi?

Bu soru çok ilginç, çünkü pratikte genellikle sözleşmenin imzalandığı an ile tescil edildiği an arasında çok zaman geçiyor ve bu sözleşme kapsamındaki ödemeler zaten devam ediyor. Medeni Kanun uyarınca, bu anlaşmayı devlet kaydından önce ortaya çıkan ilişkileri de kapsayacak şekilde genişletebiliriz. Vergi risklerini azaltmak için, sözleşmede, etkisinin bir marka ile işaretlenmiş malların üretimine başladığı andan itibaren veya örneğin, andan itibaren ortaya çıkan tarafların ilişkilerine yayılacağına dair bir madde yapılması önerilebilir. ödemeler başladı. Halihazırda böyle bir madde yoksa, o zaman hiçbir şey, sözleşmenin yürürlüğe girme koşulunun buna göre değiştirileceği ilgili ek anlaşmanın hazırlanmasıyla bu maddenin şimdi getirilmesini engellemez.

Los Angeles Kotova,

Rusya Maliye Bakanlığı Vergi ve Gümrük Tarife Politikası Dairesi Başkan Yardımcısı

Aslında, Vergi Kanunu'nun 236. maddesinin 1. paragrafı uyarınca, vergi ödeyen kuruluşlar için UST'nin vergilendirilmesinin amacı, diğer şeylerin yanı sıra, telif hakkı anlaşmaları kapsamındaki ücrettir.

Vergi Kanunu'nun 24. Bölümünde, bir eser sahibinin sözleşmesi, böyle bir sözleşmenin taraflarından birinin yazar olması koşuluyla, Medeni Kanun'un 4. bölümünde ele alınan ve telif haklarının dolaşımına ilişkin herhangi bir sözleşme anlamına gelir.

Bu nedenle, yazarın eserini anlaşma ile belirlenen sınırlar içinde kullanma hakkının devrini öngören anlaşmalarda, UST'nin vergi matrahı, 221. maddede öngörülen maliyetler ve tutarlarından belirlenir. bu tür anlaşmalar kapsamındaki ücretler, UST'ye Rusya Federasyonu Sosyal Fon sigortasına yatırılacak kısımda ödenmez (madde 3, Rusya Federasyonu Vergi Kanunu'nun 238. maddesi).

Ödeme durumunda, örneğin, mülkiyet telif haklarının varisine yapılan ödeme, yukarıdakiler dikkate alınarak, kendisi tarafından alınan ücret, Vergi Kanunu'nun 236. maddesinin 1. fıkrasının 3. paragrafı temelinde UST vergilendirmesine tabi değildir. .

9.1. Fikri mülkiyetin tanımı

9.4. Fikri mülkiyetin devri

9.1. Fikri mülkiyetin tanımı

Fikri mülkiyet, Rus mevzuatı tarafından uluslararası ilişkilerden kabul edilen ve fikri faaliyetin sonuçlarına münhasır haklar için geçerli olduğu genel bir kavramdır.

“Fikri mülkiyet” kavramı, Stockholm Konferansı'nda Dünya Fikri Mülkiyet Örgütü'nün (WIPO) kurulduğu 1967'den beri var olmuştur. WIPO'yu kuran Sözleşmenin 2. Maddesi, fikri mülkiyet kavramına “sınai, bilimsel, edebi ve sanatsal alanlardaki fikri faaliyetlerle ilgili tüm hakları” içerir.

İki tür fikri mülkiyet vardır:

a) endüstriyel, patent yasasıyla korunan; b) telif hakkı ile korunan sanatsal ve kültürel.

Sınai mülkiyet nesneleri: buluşlar, faydalı modeller, endüstriyel tasarımlar, ticari markalar ve hizmet markaları, ticari isimler, menşe unvanları, know-how (ticari sırlar, teknolojik ve teknik sırlar, organizasyonel ve mali sırlar, tıbbi ve biyoteknolojik sırlar ve diğer sırlar).

Telif hakkı nesneleri: bilimsel yayınlar, dramatik ve müzikal-dramatik eserler, koreografik eserler, görsel-işitsel eserler, güzel sanatlar, sanat eserleri ve el sanatları ve senografi, mimari eserler, şehir planlama ve peyzaj bahçe sanatı, fotoğraf çalışmaları, coğrafi, jeolojik ve diğerleri haritalar, planlar, vb., bilgisayar programları ve veri tabanları, yetiştirme başarıları, entegre devre topolojileri ve diğer işler.

Buluş, üretim teknolojisinde, bilimsel ve teknik ürünlerin işleyişinde ve iş güvenliğinin sağlanmasında olumlu bir etkiye sahip olan ekonomik bir sorunun teknik çözümünün esasen yeni (buluş basamağı) yöntemidir. Buluşun amaçları şunlar olabilir: cihaz, yöntem, madde, mikroorganizma suşu, bitki ve hayvan hücre kültürleri ve ayrıca önceden bilinen bir cihaz, yöntem, madde, suşun yeni bir amaç için kullanılması.

Patentlenebilir buluşlar olarak tanınmayan: bilimsel teoriler ve matematiksel yöntemler; ekonominin organizasyon ve yönetim yöntemleri; semboller, çizelgeler, kurallar; zihinsel işlemleri gerçekleştirme yöntemleri; bilgisayarlar için algoritmalar ve programlar; yapılar, binalar, bölgeler için projeler ve planlama şemaları; estetik ihtiyaçları karşılamayı amaçlayan ürünlerin yalnızca görünümüyle ilgili kararlar; entegre devrelerin topolojisi; bitki çeşitleri ve hayvan ırkları; kamu yararına, insanlık ve ahlak ilkelerine aykırı kararlar.

Faydalı model, ulusal ekonominin sektörlerinde esasen yeni ve endüstriyel olarak uygulanabilir bir üründür. Bir buluşun faydalı model ile benzerliği şu ilke ile açık bir şekilde gösterilebilir: Bir cihazla ilgili buluş, faydalı model olarak patentlenebilir.

Endüstriyel tasarım, ulusal ekonominin sektörlerinde endüstriyel uygulanabilirliğe bağlı olarak, görünümünü belirleyen bir ürünün yeni ve orijinal sanatsal ve yapıcı bir çözümüdür.

Ticari markalar ve hizmet markaları, ekonomik ciro, mal ve hizmetlerde katılımcıların bireyselleştirilmesi için usulüne uygun olarak tescil edilmiş araçlardır. Kişiselleştirme araçları aynı zamanda malların marka adını ve menşe yerinin adını da içerir. Bir logo ticari marka olarak tescil edilebilir; seslerin kombinasyonu (müzik); sözlü atama

Entegre devrelerin topolojisi, bir entegre devrenin bir dizi elemanının ve aralarındaki bağlantıların bir malzeme taşıyıcıya sabitlenmiş uzamsal-geometrik bir düzenlemesidir.

Islah başarıları bitki çeşitleri ve hayvan ırklarıdır.

Bir bilgisayar programı, belirli bir sonuç elde etmek için elektronik bilgisayarların (bilgisayarların) ve diğer bilgisayar cihazlarının çalışmasına yönelik bir dizi veri ve komutu temsil etmenin nesnel bir şeklidir. Bir bilgisayar programı, aynı zamanda, geliştirilmesi sırasında elde edilen hazırlık materyalleri ve onun ürettiği görsel-işitsel gösterimler anlamına da gelir.

Veritabanları, bir dizi verinin nesnel bir sunumu ve organizasyonudur, örneğin: makaleler, hesaplamalar, bu verilerin bir bilgisayar kullanılarak bulunabileceği ve işlenebileceği şekilde sistematik hale getirilmiştir.

9.2. Patent kanunu

Patent yasası buluşları, faydalı modelleri ve endüstriyel tasarımları korur - sınai mülkiyet nesneleri.

Fikri mülkiyetin tescili, Rospatent yetkilileri tarafından bir patent verilerek gerçekleştirilir. Sınai mülkiyet tescili ilkesi, doğrulama uzmanlığı ilkesidir. Başvurunun resmi incelemesi, gerekli belgelerin mevcudiyetinin, onlar için belirlenen gerekliliklere uygunluğun ve önerilen teklifin yasal koruma sağlanan nesnelerle ilgili olup olmadığı sorusunun değerlendirilmesidir.

Patent, yazarlığı onaylayan ve sahibine bir buluş, faydalı model, endüstriyel tasarım için münhasır hak veren bir belgedir. Bir buluşun patenti 20 yıl geçerlidir; endüstriyel tasarım için bir patent 10 yıl geçerlidir ve 5 yıla kadar uzatılabilir; Faydalı model belgesi 5 yıl süreyle verilir ve 3 yıla kadar uzatılabilir.

Bir buluş (faydalı model, endüstriyel tasarım) başvurusu şunları içermelidir: 1) Patent verilmesi için başvuru sahibini (yazarları) ve adına (kim) patent talep edilen kişi(ler)i de belirten bir başvuru. ikamet yeri veya yeri olarak; 2) nesneyi uygulama için yeterli bir eksiksizlikle açıklayan bir açıklama; 3) özünü ifade eden ve tamamen açıklamaya dayalı bir formül; 4) nesnenin özünü anlamak için gerekliyse çizimler ve diğer malzemeler; 5) özet. Bir endüstriyel tasarım başvurusu, ek olarak, ürünün görünümü hakkında eksiksiz bir ayrıntılı fikir veren ürünü, düzeni veya çizimi gösteren bir dizi fotoğraf içermelidir; bir endüstriyel tasarımın özünü açıklamak gerekirse, ürünün genel bir görünümünün çizimi, ergonomik bir diyagram, bir konfeksiyon haritası. Başvuruya, ücretin ödendiğini teyit eden bir belge eşlik eder.

Ekonomik ciroya katılanların bireyselleştirilmesi alanındaki ilişkiler patent kanunu ile düzenlenir. Kelime, mecazi, üç boyutlu ve diğer adlandırmalar veya bunların kombinasyonları ticari marka olarak tescil edilebilir. Oluşturulması ve faaliyetleri yasaya aykırı olmayan bir kişiler derneği, bu derneğe ait olan ve ortak özelliklere sahip kişiler tarafından üretilen ve (veya) satılan malları belirtmeyi amaçlayan bir ticari marka olan toplu bir markayı tescil etme hakkına sahiptir. . Bir ticari markanın hak sahibi, ticari markanın yanına Latince "R" veya ® harfi şeklinde veya "ticari marka" veya "tescilli ticari marka" kelimesini kullanarak, kullanılan tanımın tescilli bir ticari marka olduğunu belirten bir uyarı işareti koyabilir. Rusya Federasyonu'nda.

Marka tescili, başvurunun Patent Ofisi tarafından alındığı tarihten itibaren on yıl geçerlidir. Marka tescilinin geçerlilik süresi, marka sahibinin, geçerliliğinin son yılında yaptığı başvuru üzerine her defasında on yıl olmak üzere uzatılabilir. Tescilli bir ticari marka için bir ticari marka sertifikası verilir. Bir ticari markanın tescili, Uluslararası Mal ve Hizmet Sınıflandırıcısı tarafından belirlenen belirli mal ve hizmet sınıflarında gerçekleştirilir. Örneğin, bir masa lambası üreticisi "Svetly Path" ticari markasını uygun sınıfta tescil ettirmişse, örneğin eğitim hizmetleri sağlayan başka bir şirket de aynı ticari markayı tescil ettirebilir.

Bir ticari markanın tescili başvurusu şunları içermelidir: Başvuru sahibini ve ayrıca yerini veya ikamet yerini gösteren bir ticari marka olarak bir atamanın tescili için bir başvuru; iddia edilen atama; ticari marka tescili talep edilen malların listesi; iddia edilen atamanın açıklaması.

Menşe itirazının tescili belirsiz bir süre için geçerlidir. Aynı coğrafi alan sınırları içinde aynı temel özelliklere sahip bir ürün üreten herhangi bir tüzel veya gerçek kişiye aynı menşe adını kullanma hakkı verilebilir. Menşe unvanını kullanma hakkının verildiğine dair belge, başvurunun yapıldığı tarihten itibaren on yıllık sürenin bitimine kadar geçerlidir. Belgenin geçerlilik süresi, sahibinin talebi üzerine her defasında on yıl uzatılabilir.

Telif hakkı, bilim, edebiyat ve sanat eserlerinin yaratılması ve kullanılması (telif hakkı), fonogramlar, performanslar, yapımlar, yayıncılık veya kablolu yayın kuruluşlarının yayınları (ilgili haklar) ile bağlantılı olarak ortaya çıkan ilişkileri düzenler.

Bir bilim, edebiyat ve sanat eserinde telif hakkı, yaratılışı gerçeği nedeniyle ortaya çıkar. Telif hakkının oluşturulması ve kullanılması, eserin tescil edilmesini, eserin diğer özel tasarımını veya herhangi bir formaliteye uyulmasını gerektirmez. Münhasır telif hakkı sahibi, haklarını bildirmek için eserin her bir kopyasına yerleştirilen ve üç unsurdan oluşan telif hakkı koruma işaretini kullanma hakkına sahiptir: bir daire içinde Latince "C" harfi: ©; münhasır telif haklarının sahibinin adı (adı); eserin ilk yayınlandığı yıl. İki veya daha fazla kişinin ortak yaratıcı çalışması (ortak yazarlık) ile oluşturulan bir eserdeki telif hakkı, bu tür bir eserin ayrılmaz bir bütün oluşturmasına veya her birinin bağımsız bir anlamı olan parçalardan oluşmasına bakılmaksızın ortak yazarlara aittir. .

Telif hakkı nesneleri şunlardır: edebi eserler (bilgisayar programları dahil); metinli veya metinsiz müzik eserleri; görsel-işitsel eserler; güzel sanat eserleri; mimari eserler; diğer işler. Telif hakkı nesneleri ayrıca şunları içerir: türev çalışmalar (çeviriler, uyarlamalar, açıklamalar, özetler, özetler, incelemeler, bilim, edebiyat ve sanat eserlerinin diğer uyarlamaları); koleksiyonlar (ansiklopediler, antolojiler, veri tabanları) ve diğer karma eserler. Telif hakkı fikirleri, yöntemleri, süreçleri, sistemleri, yöntemleri, kavramları, ilkeleri, keşifleri, gerçekleri kapsamaz.

Resmi görevlerin veya işverenin resmi bir görevinin (resmi eser) yerine getirilmesi sırasında oluşturulan bir eserdeki telif hakkı, resmi eserin sahibine aittir. Resmi bir eseri kullanma münhasır hakları, eser sahibi ile eser sahibi arasındaki sözleşmede aksi belirtilmedikçe, eser sahibinin iş ilişkisi içinde olduğu kişiye (işveren) aittir. Resmi bir çalışmanın her bir kullanım türü için telif ücreti miktarı ve ödeme prosedürü, yazar ile işveren arasındaki bir anlaşma ile belirlenir.

Telif hakkı, yazarın yaşamı boyunca ve ölümünden 50 yıl sonra geçerlidir. Yazarlık hakkı, isim hakkı ve yazarın itibarını koruma hakkı süresiz olarak korunur. İsimsiz veya takma adla yayınlanan bir eserdeki telif hakkı, yasal yayın tarihinden itibaren 50 yıl süreyle geçerlidir. Belirlenen süre içinde anonim veya takma adla yayınlanan bir eserin yazarı kimliğini ifşa ederse veya kimliği şüpheye yer bırakmazsa, hak yazarın tüm yaşamı boyunca ve ölümünden 50 yıl sonra geçerlidir. Ortak yazarlıkla oluşturulan bir eserdeki telif hakkı, yaşam boyu ve diğer ortak yazarlardan daha uzun yaşayan son yazarın ölümünden 50 yıl sonra geçerlidir.

Korumalı bir topolojide yazarlık hakkı, devredilemez bir kişisel haktır ve kanunla süresiz olarak korunmaktadır. Korunan bir topolojinin münhasır hakkı on yıl geçerlidir. Orijinal bir topoloji, yazarın yaratıcı etkinliğinin bir sonucu olarak oluşturulan ve oluşturulduğu tarihte yazar ve (veya) topoloji geliştirme alanındaki uzmanlar tarafından bilinmeyen bir topolojidir. Bir topolojinin tescili için başvuru, eğer varsa, topolojinin ilk kullanım tarihinden itibaren iki yılı aşmayan bir süre içinde yapılabilir. Bir topolojinin tescili için bir başvuru şunları içermelidir: bir topolojinin resmi tescili için bir başvuru; özet de dahil olmak üzere topolojiyi tanımlayan depolanmış materyaller; kayıt ücretinin ödendiğini onaylayan belge.

Seçim başarısı hakkı kanunla korunur ve bir seçim başarısı için bir patent ile onaylanır. Bir seçim başarısı için bir patentin süresi, belirtilen başarının Devlet Korunan Seçim Başarıları Kaydı'na kaydedildiği tarihten itibaren 30 yıldır. Üzüm çeşitleri, süs ağaçları, meyve bitkileri ve orman türleri için patent süresi 35 yıldır. Bir seçim başarısının korunması için kriterler şunlardır: a) yenilik; b) belirginlik; c) homojenlik; d) kararlılık.

Bir seçim başarısı için bir patent verilmesine yönelik bir başvuru şunları içermelidir: bir patent verilmesi için bir başvuru; seçim başarı anketi; belirlenen ücretin ödenmesini onaylayan bir belge. Patent sahibinin bir seçim başarısına ilişkin münhasır hakkı, herhangi bir kişinin, korumalı bir seçim başarısının yetiştirme materyali olan tohumlarla aşağıdaki eylemleri gerçekleştirmek için patent sahibinden bir lisans alması gerektiğidir: a) üretim ve çoğaltma; b) müteakip üreme için ekim koşullarına getirilmesi; c) satış teklifi; d) satış ve diğer satış türleri; e) Rusya Federasyonu topraklarından ihracat; f) Rusya Federasyonu topraklarına ithalat; g) yukarıda sıralanan amaçlar için depolama.

Bilgisayar programları ve veritabanları telif hakkına tabidir. Bilgisayar programlarına edebiyat eseri olarak yasal koruma ve veri tabanları koleksiyon olarak verilir. Telif hakkı, bir bilgisayar programı veya veri tabanının oluşturulduğu andan itibaren yazarın yaşamı boyunca ve yazarın ölüm yılını takip eden yılın 1 Ocak tarihinden itibaren olmak üzere ölümünden 50 yıl sonra geçerlidir. Bilgisayar programı ve kompozisyonda oluşturulan veritabanı için telif hakkının sona erme tarihi, diğer ortak yazarlardan kurtulan son yazarın ölüm zamanından hesaplanır. Anonim olarak veya takma adla yayınlanan bir bilgisayar programı veya veri tabanının telif hakkı, yayınlandığı andan itibaren 50 yıl süreyle geçerlidir. Anonim olarak veya takma adla yayınlanan bir bilgisayar programı veya veri tabanının yazarı, belirtilen süre içinde kimliğini ifşa ederse veya yazarın kullandığı takma ad, kimliği hakkında hiçbir şüphe bırakmazsa, bu maddenin 1. fıkrasında öngörülen koruma süresi, uygulamak. Yazarın bilgisayar programı veya veri tabanı üzerindeki kişisel hakları süresiz olarak korunmaktadır.

Yazarın bilgisayar programı ve veri tabanı üzerindeki kişisel hakları şunları içerir: yazarlık hakkı - yani, bilgisayar programı veya veri tabanının yazarı olarak kabul edilme hakkı; isim hakkı - yani, yazarın adını bir bilgisayar programında veya veri tabanında belirtme biçimini - kendi adı altında, şartlı bir ad (takma ad) veya anonim olarak belirleme hakkı; dokunulmazlık hakkı (bütünlük) - yani, hem bilgisayar programını hem de veritabanını ve adlarını yazarın onuruna ve onuruna zarar verebilecek her türlü bozulma veya başka tecavüzden koruma hakkı; bir bilgisayar programı veya veritabanı yayınlama hakkı - yani, bir bilgisayar programı veya veritabanı yayınlayarak (yayınlayarak) yayınlama veya yayınlamaya izin verme hakkı, geri çekme hakkı da dahil olmak üzere.

Yazarın bir bilgisayar programı ve veritabanı üzerindeki münhasır hakkı, aşağıdaki eylemleri gerçekleştirme ve (veya) yetkilendirme hakkıdır: bir bilgisayar programı veya veritabanının çoğaltılması; bir bilgisayar programı veya veri tabanının dağıtımı; bir bilgisayar programı veya veri tabanının bir dilden diğerine çevrilmesi dahil olmak üzere bir bilgisayar programı veya veri tabanının değiştirilmesi; bir bilgisayar programı veya veritabanının diğer kullanımı. Bir bilgisayar programı veya veri tabanına ilişkin münhasır hak, bir anlaşma kapsamında diğer kişilere devredilebilir.

Bir bilgisayar programı veya veri tabanı kaydı için başvuru şunları içermelidir: bir bilgisayar programı veya veri tabanının resmi kaydı için başvuru; bir özet de dahil olmak üzere bir bilgisayar programını veya veritabanını tanımlayan depolanmış materyaller; devlet ücretinin ödenmesini onaylayan bir belge.

Fikri mülkiyetin uluslararası koruması, Uluslararası Telif Haklarının Korunması Ajansı (IAAP) tarafından yürütülür.

9.4. Fikri mülkiyetin devri

Patentli fikri mülkiyeti aktarırken (devirirken), lisans alan (alıcı) ve lisans veren (satıcı) arasında bir lisans verilir. Patentli olmayan nesnelerin devri bir anlaşma ile resmileştirilir.

Bir lisans sözleşmesi kapsamında, patent sahibi (lisans veren), sözleşmenin öngördüğü ölçüde sınai mülkiyetin korunan nesnesini kullanma hakkını başka bir kişiye (lisans alan) vermeyi taahhüt eder ve ikincisi, ödeme yapma yükümlülüğünü üstlenir. lisans veren, sözleşmede öngörülen ve sözleşmenin öngördüğü diğer işlemleri gerçekleştirir. Lisans sözleşmesi, Patent Ofisi nezdinde tescile tabidir ve tescil edilmemesi geçersiz sayılır. Münhasır bir lisansla, lisans alan, sınai mülkiyet nesnesini sözleşmenin öngördüğü sınırlar dahilinde kullanma münhasır hakkını devreder ve lisans veren, lisans alana devredilmeyen kısımda kullanma hakkını saklı tutar. Tam lisans, lisans alanın patenti kullanma hakkı ve lisans verenin sözleşme süresi boyunca bağımsız kullanımdan feragat etmesidir. Münhasır olmayan (basit) bir lisansla, lisans alana bir sınai mülkiyet nesnesini kullanma hakkı veren lisans veren, üçüncü taraflara lisans verilmesi de dahil olmak üzere patent tarafından onaylanan tüm hakları elinde tutar. Patent sahibi, herhangi bir kişiye sınai mülkiyet nesnesini kullanma hakkının (açık lisans) verilmesi için Patent Ofisine başvuruda bulunabilir.

Telif hakları, münhasır bir lisans altında piyasaya sürülen bir üretim biriminden aylık sabit kesintiler şeklinde alınan bir lisans sözleşmesi kapsamındaki ödemelerdir.

Götürü ödeme - münhasır olmayan bir lisans sözleşmesi kapsamında bir seferde alınan ödeme. Toplu ödeme şekli seçerken, lisans sözleşmesi metninde lisans alan ve lisans veren, lisansın lisans alana devredilmesi üzerine toplu ödeme şeklinde veya taksitler halinde ödenen tutarı belirtir: anlaşmanın yürürlüğe girmesi (%10-30); teknik belgelerin lisans alana devri sırasında (%40-60); ilk ürün numunelerinin serbest bırakılmasından sonra (%10-30). Lisans sözleşmesinin tüm süresi için gayrimaddi hak bedeli esas alınarak belirlenen ödeme tutarlarının basit aritmetik ilavesi ile götürü ödeme tutarının belirlenmesi, fonların “değer”indeki değişiklik nedeniyle doğru olmayacaktır. aldıkları süre. Uluslararası lisans ticaretinde genel bir kural olarak, lisans veren, lisans ücreti şeklinde bir lisans ücreti öderken banka mevduatından elde edilebilecek gelire dayalı olarak toplu ödemeyi indirimli olarak belirler. Buna karşılık, lisans sahibi toplu ödemeler şeklinde ödeme yaparken lisansın fiyatını düşürmeye çalışır.

Ödemelerin bir kısmının götürü ödemeler, kalanının gayrimaddi hak bedellerine dayalı ödemeler şeklinde yapıldığı birleşik ödemeler, hem lisans alanın hem de lisans verenin risklerini bir ölçüde dengeleyebilir.