VII. Alt bölüm 3.1 "Bilgileri doldurma prosedürü

yabancı kuruluş hakkında - gelir alıcısı" Bölüm 3

vergi hesaplama

7.1. Vergi Hesaplaması Bölüm 3'ün 3.1 numaralı alt bölümü, gelir elde eden yabancı kuruluşla ilgili bilgileri içerir. Benzersiz bir numaranın 3. Bölümüne göre, 001 satırına bir alt bölüm 3.1 doldurulur.

7.2. 010 "Gelir alan kişinin işareti" satırında, gelir alan kişinin işaretinin kodu belirtilir. Yabancı bir banka olan yabancı bir kuruluşla ilgili bilgileri yansıtırken, 010 satırı "1" işaretini gösterir. Geliri Kanunun 310.1 maddesi hükümlerine tabi olarak vergilendirilen yabancı bir kuruluşla ilgili bilgileri yansıtırken, 010 satırı "2" niteliğini gösterir. Geliri Kanunun 310.1 inci maddesi hükümlerine tabi olarak vergilendirilen yabancı bir banka olan yabancı bir kuruluşa ilişkin bilgiler yansıtılırken, 010 satırı "3" niteliğini gösterir. Diğer tüm durumlarda, yabancı bir kuruluşla ilgili bilgileri yansıtırken, 010 satırı "4" işaretini gösterir.

7.3. Satır 020 "Tam ad", gelir elde eden yabancı kuruluşun tam adını (Latince transkripsiyonda ve (veya) Rusça transkripsiyonda) gösterir.

7.4. Satır 030 "Kayıt ülkesinin kodu (kuruluş)", yabancı kuruluşun tescilli (kuruluş) ülkesinin dijital kodunu gösterir - dünya ülkelerinin All-Russian sınıflandırıcısına göre gelir alıcısı OK (MK ( ISO 3166) 004-97) 025-2001 (bundan böyle - OKSM olarak anılacaktır).

7.5. Satır 040 "Yabancı bir kuruluşun adresi", yabancı bir kuruluşun adresini gösterir - gelirin ödenmesine temel oluşturan birincil belgelere göre gelir alıcısı (örneğin, bir vergi acentesi arasında imzalanan bir anlaşma (sözleşme) ve yabancı bir kuruluş).

Kayıtlı ülkede vergi mükellefi kodu nereden alınır

Satır 050 "Kayıt (kuruluş) ülkesindeki vergi mükellefi kodu/SWIFT kodu", tescil (kuruluş) ülkesinde atanan vergi mükellefi kodunu veya eşdeğerini gösterir. Gelir yabancı bir bankaya ödeniyorsa, 050 satırında yabancı bankanın SWIFT kodu, yokluğunda ise yabancı bankaya kayıtlı (kuruluş) ülkedeki vergi mükellefi kodu veya eşdeğeri gösterilir. Gelir yabancı bir bankaya ödeniyorsa ve 050 satırında SWIFT gösteriliyorsa, 040 kod satırı "Yabancı kuruluşun adresi" yazılamaz.

7.7. 060, 070, 080 satırlarında, vergi acentesinin yabancı bir ülkede gelir alan bir kuruluşun kalıcı yerini (ikametgahını) doğrulayan bir belgesi varsa, belgenin tarihi, belge numarası, ülke kodu belirtilir.

060 "Belge tarihi" ve 070 "Belge numarası" satırlarında, 020 satırında belirtilen kuruluşun yabancı bir ülkede kalıcı konumunu (ikametgahını) doğrulayan tarih (gün, ay, yıl) ve belge numarası Bölüm 3'ün 3.1 alt bölümü sırasıyla belirtilmiştir.

Satır 080 "Ülke Kodu", Kodun 312. maddesinin 1. paragrafında belirtilen yabancı kuruluş tarafından sunulan belgeye uygun olarak OKSM'ye göre kalıcı yerleşim ülkesinin sayısal kodunu belirtir.

Rus bankaları ve bir kalkınma bankası tarafından gelir ödenirken - yabancı bankalarla yapılan işlemler için bir devlet kurumu, vergilendirme konusunda uluslararası bir anlaşmanın (anlaşmanın) olduğu bir devlette yabancı bir bankanın daimi konumunun doğrulanması gerekli değildir. böyle bir konum, halka açık bilgi dizinlerinden alınan bilgilerle onaylanırsa. Bu durumda, 080 satırında, halka açık bilgi dizinlerinden alınan bilgilere dayanarak, kalıcı konumun (ikamet yerinin) bulunduğu ülkenin sayısal kodu belirtilir.

2 Mart 2016 tarihli Federal Vergi Servisi Emri ile onaylanan "Yabancı kuruluşlara ödenen gelir tutarları ve stopaj vergileri üzerinden vergi hesaplaması" yeni bir form doldurma konusu N ММВ-7-3 / [e-posta korumalı] Durum: Sendikasyon kredisine faiz ödüyoruz. Alacaklılar iki Rus ve iki yabancı bankadır. Kredi sözleşmesine göre ödeme, aynı zamanda alacaklı banka olarak da hareket eden yabancı aracı bir bankaya yapılır. Aracı banka, faizi tüm alacaklı bankalar arasında dağıtır. Aynı zamanda alacaklı olduğu için faiz gelirinin bir kısmı kendisine kalır. Aracı banka, toplam faiz tutarının tüm alacaklı bankalar arasında nasıl dağıtıldığı hakkında ayrıntılı bilgi sağlar. Yabancı kredi veren bankalar bir ikamet belgesi sunmuşlar ve sendikasyon kredisinden gerçek gelir alıcıları olduklarını teyit etmişlerdir Soru: Bir form doldurulmalıdır 3.1. Acente banka için "Yabancı kuruluş - gelir alıcısı hakkında bilgi" Dört sayfa doldurulmalıdır 3.2. Gerçek alıcılar dört banka olduğundan - iki Rus ve iki yabancı - ödemeyi dört tutara bölen "gelir ve vergi tutarının hesaplanması hakkında bilgi". (Dört tamamlanmış sayfa 3.2. "Gelir hakkında bilgi ve vergi tutarının hesaplanması" satırı 010 "gelirin seri numarası" üzerinde 1'den 4'e atadık mı?Üç sayfa 3.3 doldurulmalıdır. "Gerçek gelir hakkına sahip kişi hakkında bilgi"? Aracı banka dışındaki tüm alacaklı bankalar için, çünkü biz ona ödüyoruz ve payının gerçek alıcısı o.Lütfen doldurma mantığını kontrol edin. Acente bankaya bir miktar faiz geliri ödenmesi eleştiriliyor ve bunu 3.2 numaralı sayfalarda dört bölüme ayırıyoruz. "Gelir ve vergi tutarının hesaplanması hakkında bilgi."

02.03.2016 Tarihli Rusya Federal Vergi Dairesi Emrinin Analizi No. ММВ-7-3/ [e-posta korumalı]“Yabancı kuruluşlara ödenen gelirler ve tevkif edilen vergilerin tutarları ile ilgili vergi hesaplama formunun onaylanması üzerine, doldurma prosedürü ve ayrıca yabancı kuruluşlara ödenen gelir ve tevkifat tutarları üzerinden vergi hesaplaması yapılma biçimi elektronik biçimde”, kuruluşun 3.1 ve 3.2 alt bölümlerinden birer sayfa ve 3.3 alt bölümlerinden üç tanesini doldurması gerektiğini belirtir.

Prosedürün 6.1. Maddesi, Vergi Hesaplamasının 3. Bölümünün, Rusya Federasyonu'ndaki kaynaklardan gelir elde eden yabancı kuruluşlar hakkındaki bilgileri, bir vergi acentesi tarafından Rusya Federasyonu'ndaki kaynaklardan yabancı kuruluşlara ödenen gelirler, kesilen vergiler hakkında bilgileri yansıttığını belirtmektedir. fiilen ödenmiş gelir hakkına sahip olan kişilerle ilgili olarak.

Gelir alan her bir yabancı kuruluş için ve her bir yabancı kuruluşun 3.1 alt bölümünün 010 "Gelir alıcı niteliği" satırındaki her gösterge için ayrı ayrı, Bölüm 3 atanan benzersiz bir numara ile doldurulur.

Vergi Hesaplaması Bölüm 3'ün 3.1 numaralı alt bölümü, gelir elde eden yabancı kuruluşa ilişkin bilgileri içerir. Benzersiz bir numaranın 3. Bölümüne göre, 001 satırına bir alt bölüm 3.1 doldurulur.

Vergi Hesaplamasının 3. Bölümünün 3.2. Bölümü, yabancı bir kuruluşa ödenen gelir hakkında, bilgileri 3. Bölüm'ün 3.1 numaralı alt bölümünde ilgili benzersiz numara altında yansıtılan bilgileri ve bu gelirler üzerindeki vergi tutarlarını içerir.

Bu nedenle, alt bölüm 3.2, alt bölüm 3.1'deki verilere dayanarak doldurulur.

Alt bölüm 3.3, doğrudan gelir ödeme kaynağından gelir almayan her gerçek gelir alıcısı ile ilgili olarak doldurulur.

Şimdiye kadar, 02.03.2016 tarihli Rusya Federal Vergi Dairesi Emrinin hesaplama formunun nasıl doldurulacağına dair resmi açıklamalar No. ММВ-7-3 / [e-posta korumalı], Numara.

Elena Popova, 1. sıradaki Rusya Federasyonu Vergi Dairesi Devlet Danışmanı .

3. Bölüm

3. bölümde aşağıdaki bilgileri sağlayın:

- vergi acentesinin son çeyrek veya ayda gelir ödediği yabancı kuruluşlar hakkında;

- bu dönemde ödenen gelir ve kesilen vergiler;

- bu gelirler üzerinde fiilen hak sahibi olan kişiler hakkında.

Önemli: son çeyrekte (üç aylık raporlama için) veya son ayda (aylık raporlama için) ödeme yapılmadıysa, hesaplamaya 3. bölümü dahil etmeyin (13 Nisan 2016 tarih ve SD No. -4-3 / 6435).

Rusya'da gelir elde eden yabancı kuruluşlar dört kategoriye ayrılmaktadır. Her kategorinin kendi kodu vardır - gelir alıcısının bir işareti. Bunlar kodlar:

- 1 - yabancı banka;

- 2 - geliri Rusya Federasyonu Vergi Kanunu uyarınca vergilendirilen yabancı bir kuruluş;

- 3 - geliri Rusya Federasyonu Vergi Kanunu uyarınca vergilendirilen yabancı bir banka;

- 4 - diğer yabancı kuruluşlar.

Her yabancı kuruluş için, alıcının özelliklerine uygun olduğu kadar bölüm 3'ü doldurun. Yabancı bir bankaya hem Rusya Federasyonu Vergi Kanunu uyarınca vergilendirilebilir gelir hem de diğer gelirler ödendiğini varsayalım. Bu durumda, bu banka, kendisine ödenen gelir ve kesilen vergiler hakkında bilgilerle iki bölüm 3'ü doldurun.

Her bölüme benzersiz bir numara atayın 3 - bölüm adının altına girin. Tüm bölümleri sırayla 3 numaralandırın. Bu durumda, tüm hücreler doldurulmalıdır. Örneğin, ilk bölüm 3 “000000000001”, yirmi dördüncüsü “000000000024” (2 Mart 2016 tarih ve ММВ-7-3/115 sayılı Rusya Federal Vergi Dairesi'nin emriyle onaylanan prosedür).

Alt bölüm 3.1 bölüm 3

Yabancı bir kuruluşun adresi

Bu gereklilik için verileri, yabancı bir kuruluşun gelirinin ödendiği temel belgelerden (örneğin, bir anlaşma veya sözleşmeden) alın. Aşağıda SWIFT kodu belirtilen bankaya gelirin ödenmesi durumunda satır boş bırakılabilir.

Kayıtlı (kuruluş) ülkedeki vergi mükellefi kodu / SWIFT kodu

Buraya vergi mükellefi kodunu veya eşdeğerini girin. Kayıtlı (kuruluş) ülkedeki yabancı bir kuruluşa atanır. Gelir ödeniyorsa girin:

- SWIFT kodu bilinmeyen yabancı bir bankaya;

- diğer yabancı kuruluş.

Yabancı bir bankanın SWIFT kodunu biliyorsanız bu alana giriniz.

Alt bölüm 3.2 Bölüm 3

Vergi öncesi gelir

Vergi miktarı ve bütçeye ödeme için son tarih

100 satırında, yabancı bir kuruluşun gelirinden kesilen vergi miktarını - gelir aldığı para biriminde belirtin. Bunu yapmak için, stopaj vergisinden önceki gelir miktarını (040 satırı) vergi oranıyla (070 satırı) çarpın.

Bütçeye vergi ödemesi için son tarih, Rusya Federasyonu Vergi Kanunu'nun 310.1.

Bütçeye vergi transferi tarihindeki rublenin resmi döviz kuru

Yabancı kuruluş ruble olarak gelir elde ettiyse, buraya bir çizgi koyun. Para yabancı para cinsinden ödendiyse, verginin bütçeye aktarıldığı tarihte Rusya Bankası tarafından belirlenen döviz kurunu belirtin.

Ruble cinsinden vergi miktarı ve verginin bütçeye aktarıldığı tarih

Gelir için etkili doğru kod

Yabancı bir kuruluşa ödenen gerçek gelir hakkı buna sahip olmayabilir, ancak bir başkası olabilir. 2 Mart 2016 tarih ve ММВ-7-3/115 sayılı Rusya Federal Vergi Dairesi Kararı ile onaylanan Prosedürün Ek 1'indeki kodu buraya girin. Örneğin:

- 00 - vergi acentesi gerçek gelir hakkına kimin sahip olduğunu bilmiyorsa;

- 01" - vergi acentesi gerçek gelir hakkına kimin sahip olduğunu biliyorsa.

İndirimli vergi oranı veya vergi muafiyeti için temel

İndirimli bir vergi oranı veya vergiden muafiyet, Rusya Federasyonu Vergi Kanunu veya uluslararası bir anlaşma (anlaşma) ile belirlenebilir. Bu belgenin 3. bölümünün 3.2 alt bölümünün 160. satırında istenen alt paragrafı, paragrafı, makaleyi belirtin. Alanın hücrelerini büyük harflerle doldurun, kalan boş hücrelere tire koyun.

Yayıcı menkul kıymet ihraççısı hakkında bilgi

Yabancı bir kuruluşa ihraç senetlerinden (devlet veya belediye menkul kıymetlerinden elde edilen gelirler hariç) gelir ödediyseniz bu alanı doldurun.

Alt bölüm 3.3 bölüm 3

Yabancı bir kuruluşa ödenen gerçek gelir hakkı buna sahip olmayabilir, ancak bir başkası olabilir: bir tüzel kişilik veya bir şahıs. Bununla ilgili bilgi varsa, bunu vergi hesaplamasının 3. bölümünün 3.3 alt bölümünde belirtin. Bu tür gelirlerin her biri için, hesaplamanın 3. bölümünün 3.3 alt bölümünü ayrı doldurun.

Sıradan gelir sayısı

3. bölümün 3.2 alt bölümünün 010 satırında gelire atanan seri numarasını belirtin. Gelir miktarı, 3. bölümün 3.2 alt bölümünün 040 satırında gösterilir.

Yüz özelliği kodu

Fiili gelire hak kazanan kişinin kodunu bu alana giriniz:

- 1 - tüzel kişilik - Rusya'da mukim, gelir vergiden muaftır;

- 2 - bir birey - Rusya'da ikamet eden;

- 3 - tüzel kişilik - Rusya'da mukim olmayan;

- 4 - bir birey - Rusya'da ikamet etmeyen bir kişi;

- 5 - tüzel kişilik oluşturmadan yabancı yapı.

Yabancı kuruluşlar için, bir mukimin işaretleri ve bireyler için - Rusya Federasyonu Vergi Kanunu'nda verilmiştir. Fiili gelir hakkına sahip bir tüzel kişilik oluşturmadan kuruluş veya yabancı yapı hakkındaki bilgilerde ayrıca doldurulması tavsiyesine bakınız. Gerçek gelir alıcısı bir kişiyse, bu satırlara tire koyun.

Bir kişi hakkında bilgi

150-300 satırlarına kişi hakkında bilgi girin , yabancı kuruluşa ödenen gelir üzerinde fiili hakka sahiptir. Gerçek gelir alıcısı bir tüzel kişilik veya tüzel kişilik oluşturmadan başka bir yabancı yapı ise, bu satırlara tire koyun.

Ek No. 1

Formu doldurma prosedürüne

kişisel gelir üzerine

(form 3-NDFL), onaylı

Rusya Federal Vergi Dairesi'nin emri

25.11.2010 tarihli N ММВ-7-3/ [e-posta korumalı]

VERGİ İADE FORMU NASIL DOLDURULUR

BİREYLERİN GELİR VERGİSİ ÜZERİNE (FORM 3-NDFL)

DİZİN » VERGİ KATEGORİ KODLARI«

720 - bireysel girişimci olarak kayıtlı bir birey

730 - özel muayenehanede çalışan bir noter ve mevcut mevzuat tarafından belirlenen prosedüre uygun olarak serbest meslekte çalışan diğer kişiler

740 - avukatlık bürosu kuran bir avukat

760 - Kanunun 228. maddesi uyarınca gelir beyan eden ve ayrıca Kanunun 218-221. maddeleri uyarınca vergi indirimi elde etmek amacıyla veya diğer amaçlar için başka bir kişi

770 - bireysel girişimci olarak kayıtlı ve bir köylü (çiftlik) ekonomisinin başı olan bir birey

— VERGİ İADE FORMU NASIL DOLDURULUR —

Ek No. 1

Formu doldurma prosedürüne

vergi beyannamesi

kişisel gelir üzerine

(Form 3-NDFL),

Rusya Federal Vergi Dairesi'nin emriyle onaylandı

24.12.2014 tarihli N ММВ-7-11/ [e-posta korumalı]

Programa Rus ve yabancı karşı tarafların ayrıntıları nasıl girilir - 1C: Muhasebe 8 - (ed.

Pirinç. 2. Rus kuruluşlarının ayrıntılarını girme Rusya Federasyonu'na kayıtlı bireysel girişimcilere girerken aşağıdaki kodlar belirtilir:

- OGRNIP.

Pirinç. 3. Rus girişimcilerin ayrıntılarını girme

- Vergi numarası;

- Kayıt;

Başlık sayfasında, vergi mükellefi, "Vergi dairesi çalışanı tarafından doldurulan" bölümü hariç tüm ayrıntıları doldurur. İlk bildirimdeki “Ayar numarası” alanını doldururken, “0” otomatik olarak girilir, güncellenende ilgili dönem için ayar numarasının belirtilmesi gerekir (örneğin, “1”, “2 ", vb.).

d.). "Vergi dönemi" alanı, vergi mükellefinin bildirimde bulunduğu gelir vergisi veya kişisel gelir vergisi için vergi dönemini (takvim yılı) gösterir.

Kayıt olunan ülkedeki zorunlu Vergi Mükellefi kodu veya eşdeğeri

Şirketin yerleşik olduğu ülkede tahsis edilen vergi mükellefi kodu veya (varsa) eşdeğeri belirtilir.

"Rusya Federasyonu'nun adli ve düzenleyici işlemleri"

Kayıt numarası nedir?

Yayın tarihi 30.01.2013 13:55

Örnekler kayıt numaraları araba ve telefon numaraları, para birimi kodları, kimyasal bileşiklerin CAS kayıt numaraları, sertifika ve menkul kıymetlerin seri ve numaraları vb.

PSRN, devlet sicilinin tüm girişlerinde ve bu tür girişlerin yapılmasına temel teşkil eden belgelerde ve ayrıca tüzel kişiliğin adıyla birlikte tüm belgelerinde belirtilir.

Bir kontrol numarası olarak OGRNIP, önceki 14 hanenin sayısını 11'e değil 13'e bölerek kalanın son basamağına sahiptir.

Kayıttaki giriş numarasının altında beş yerine yedi basamak sağlar.

"1C: Muhasebe 8" de (ed.

3.0) karşı tarafın kayıtlı olduğu ülkeyi belirtmek mümkündür. Şirketin kurulduğu ülke, karşı tarafın genel merkezinin kayıtlı olduğu ülkedir.

Yalnızca Uygulama işlevi bölümündeki bilgi tabanında Kontrollü işlemler (CORP sürümü için) veya İthal mallar (Envanter sekmesi) etkinleştirilmişse, yapılandırmada kayıt ülkesini belirtebilirsiniz - aşağıya bakın.

Yerleşik olmayan bir kişinin Rusya Federasyonu'nda vergi kaydı

Yabancı bir devletin topraklarında vergilendirme olmaması durumunda - şirket adına uygun bir sertifika (Vergi Muafiyeti Belgesi) Yabancı bir kuruluş tarafından vekaleten bir temsilci adına düzenlenmiş vekaletname (eğer varsa şirket) Adres belgesi Müdür atanmasına ilişkin belge (protokol) Pasaport fotokopisi

Federal Vergi Servisi tarafından kuruluşların ve bireylerin kaydedilmesi, Birleşik Devlet Mükellefler Kaydının tutulması ve burada yer alan bilgilerin sağlanması için devlet hizmetinin sağlanması için idari düzenlemeler (sayfa

Yabancı kuruluşun adı 1.

Kurucular - kişiler hakkında bilgiler Tam ad Daimi ikametgah ülkesindeki adres Pasaport, uluslararası pasaport veya diğer kimlik belgesinin numarası ve serisi Belgenin adını belirtin Kayıt veya eşdeğeri ülkedeki vergi mükellefi kodu (varsa) Adı belirtin Pay (kabul edilen) sermayedeki pay (%) Soyadı Daimi ikametgah ülkesindeki adres Pasaport, uluslararası pasaport veya diğer kimlik belgesi analogunun (varsa) numarası ve serisi Mükellefin adını belirtin kodu Hisse (kabul edilen) sermayedeki hisse (%) Soyadı Daimi ikametgah ülkesindeki adres Form 2001I (2000) Ek 2 Sayfa.

Yabancı kuruluşlara ödenen gelir hakkında bir hesaplama (bilgi) nasıl hazırlanır ve gönderilir

Hesaplama şunları içerir: Başlık sayfasından ve 3. bölümün 3.1, 3.2 ve 3.3 alt bölümlerinden hesaplamayı doldurmaya başlayın. Ardından 2. bölümü ve son olarak 1. bölümü tamamlayın.

Bölüm 3'ün 3.3 alt bölümü için veri yoksa, bunu hesaplamaya dahil etmeyin.

Tüm sayfaları, üst kısımdaki kenar boşluklarında numaralarını belirterek sırayla numaralandırın. Örneğin, ilk sayfa (başlık sayfası) “001”, 12. sayfa “012”dir.

Birkaç durumda vergi dairesine 3-NDFL biçiminde bir beyan sunulur:

- girişimcilik faaliyetleri yürüten kişilerin elde ettikleri gelirin raporlanması için;

- bir kişi herhangi bir gelir elde ettiğinde;

- eğitim ve tedavi masrafları için kesintiler almak, bir daire satın almak;

- ipotek masraflarının bir kısmını geri ödemek.

Beyan formunu doldururken bazı alanları muhasebe eğitimi olmayanlar için soru işareti oluşturmaktadır. Bunlardan biri vergi mükellefi kategori kodudur. Bu alana girilmesi gereken değerlerin açıklaması, 3-NDFL beyanını doldurma kurallarını belirleyen prosedürün ilk ekinde mevcuttur. Federal vergi servisi tarafından geliştirilmiştir.

Öyleyse söz konusu alana hangi değerlerin girilebileceğine daha yakından bakalım:

720 - bireysel girişimci olarak vergi servisine kayıtlı bir kişi tarafından formu doldururken değer girilir

730 - bu kod, noterler ve Rus yasalarına göre özel muayenehane şeklinde faaliyet gösteren diğer kişiler için tasarlanmıştır.

740 - Mükellef kategori kodunun 3-NDFL formunu doldururken bu değer, iş yapmak amacıyla avukatlık bürosu düzenleyen avukatlar tarafından belirtilir.

750 - tahkim yöneticileri tarafından kullanılan vergi mükellefi kodunun değeri

760, vergi koduna göre IFTS'ye rapor vermesi gereken ve ayrıca vergi indirimi talep edenler için gelir elde eden kişiler için bir koddur.

Vergi için belge hazırlamanıza yardımcı olacağız

| 2015 |

Ek No. 1

kişisel gelir vergisi için vergi beyannamesi formunu doldurma prosedürüne (3-NDFL formu)

Bireysel girişimci olarak kayıtlı 720 kişi

730 serbest meslek icra eden noter ve yürürlükteki mevzuatla belirlenen usule uygun olarak serbest meslek icra eden diğer kişiler

Avukatlık bürosu kuran 740 avukat

750 tahkim yöneticisi

Kanunun 227.1 ve 228. maddelerine göre gelir beyan eden 760 diğer gerçek kişi ile Kanunun 218-221. maddelerine göre vergi indirimi almak için veya başka herhangi bir amaçla

770 bireysel girişimci olarak kayıtlı bir birey ve bir köylü (çiftlik) ekonomisinin başıdır.

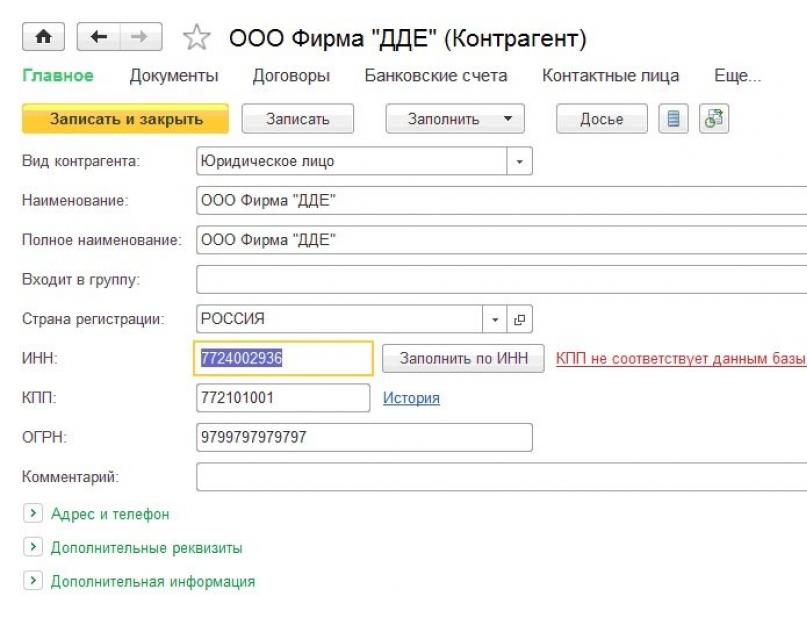

"1C: Muhasebe 8" (rev. 3.0) programında Rus ve yabancı karşı tarafların ayrıntıları (TIN, KPP vb.) nasıl doğru bir şekilde girilir?

"1C: Muhasebe 8" de (rev. 3.0), karşı tarafın kayıtlı olduğu ülkeyi belirtmek mümkündür. Şirketin kurulduğu ülke, karşı tarafın genel merkezinin kayıtlı olduğu ülkedir. Yapılandırmadaki kayıt ülkesi ancak bölümdeki bilgi tabanında belirtilebilir. Program işlevselliği dahil Kontrollü işlemler(CORP versiyonu için) veya ithal mallar(yer imi Hisse senetleri) - bkz. bir.

Pirinç. 1. "Program işlevselliği" bölümü

Belirtilen seçeneklerden biri etkinleştirildikten sonra karşı taraf kartında kayıt ülkesi belirtilebilir. Rusya Federasyonu'nda kayıtlı tüzel kişiler ve bireyler için kayıt ülkesi belirtilir - "Rusya". Tüzel kişiler için Rus karşı taraflarını girerken aşağıdaki kodlar belirtilir:

- OGRN.

Pirinç. 2. Rus kuruluşlarının ayrıntılarını girme

Rusya Federasyonu'na kayıtlı bireysel girişimcilere girerken aşağıdaki kodlar belirtilir:

- OGRNIP.

Pirinç. 3. Rus girişimcilerin ayrıntılarını girme

Rus tüzel kişileri ve bireysel girişimciler için TIN ve KPP'nin doğruluğu npchk.nalog.ru hizmetinin verilerine göre izlenir. Karşı taraf Rusya Federasyonu dışında kayıtlıysa, bireyler ve tüzel kişiler için aşağıdaki kodlar belirtilir:

- Vergi numarası;

- Kayıt;

Pirinç. 4. Yabancı karşı taraf bilgilerinin girilmesi

Vergi numarası, Rus kuruluşları için bir TIN analogu olan tescil ülkesindeki bir vergi mükellefine atanan bir vergi numarasıdır.

Kayıt numarası, Rus kuruluşları için PSRN/OGRNIP'nin bir benzeri olan kayıt ülkesindeki bir vergi mükellefine atanan bir kayıt numarasıdır.

Rusya Federasyonu'ndaki vergi dairesine yabancı bir kuruluşun kayıtlı olması durumunda, kendisine bir TIN atanır. Kayıt için birkaç neden olabilir: şube açmak, Rusya Federasyonu'nda mülk edinmek, bir Rus bankasında cari hesap açmak. Yabancı bir kuruluşun TIN'si bir kez atanır ve yabancı bir kuruluşun tüm faaliyet süresi boyunca değişmez. Yabancı bir kuruluşun herhangi bir nedenle TIN alması durumunda, bu TIN'in karşı taraf kartında belirtilmesi gerekir.

Yabancı karşı taraflar için npchk.nalog.ru hizmeti tarafından doğrulama yapılmaz.

Pirinç. 2. Rus kuruluşlarının ayrıntılarını girme Rusya Federasyonu'na kayıtlı bireysel girişimcilere girerken aşağıdaki kodlar belirtilir:- OGRNIP.

- Vergi numarası;

- Kayıt;

Başlık sayfasında, vergi mükellefi, "Vergi dairesi çalışanı tarafından doldurulan" bölümü hariç tüm ayrıntıları doldurur. İlk bildirimdeki “Ayar numarası” alanını doldururken, “0” otomatik olarak girilir, güncellenende ilgili dönem için ayar numarasının belirtilmesi gerekir (örneğin, “1”, “2 ", vb.).

d.). "Vergi dönemi" alanı, vergi mükellefinin bildirimde bulunduğu gelir vergisi veya kişisel gelir vergisi için vergi dönemini (takvim yılı) gösterir.

Kayıt olunan ülkedeki zorunlu Vergi Mükellefi kodu veya eşdeğeri

Şirketin yerleşik olduğu ülkede tahsis edilen vergi mükellefi kodu veya (varsa) eşdeğeri belirtilir.

"Rusya Federasyonu'nun adli ve düzenleyici işlemleri"

Kayıt numarası nedir?

Yayın tarihi 30.01.2013 13:55

Örnekler kayıt numaraları araba ve telefon numaraları, para birimi kodları, kimyasal bileşiklerin CAS kayıt numaraları, sertifika ve menkul kıymetlerin seri ve numaraları vb.

PSRN, devlet sicilinin tüm girişlerinde ve bu tür girişlerin yapılmasına temel teşkil eden belgelerde ve ayrıca tüzel kişiliğin adıyla birlikte tüm belgelerinde belirtilir.

Bir kontrol numarası olarak OGRNIP, önceki 14 hanenin sayısını 11'e değil 13'e bölerek kalanın son basamağına sahiptir. Kayıttaki giriş numarasının altında beş yerine yedi hane vardır.

"1C: Muhasebe 8" de (ed.

3.0) karşı tarafın kayıtlı olduğu ülkeyi belirtmek mümkündür. Şirketin kurulduğu ülke, karşı tarafın genel merkezinin kayıtlı olduğu ülkedir.

Yalnızca Uygulama işlevi bölümündeki bilgi tabanında Kontrollü işlemler (CORP sürümü için) veya İthal mallar (Envanter sekmesi) etkinleştirilmişse, yapılandırmada kayıt ülkesini belirtebilirsiniz - aşağıya bakın.

Yerleşik olmayan bir kişinin Rusya Federasyonu'nda vergi kaydı

Yabancı bir devletin topraklarında vergilendirme olmaması durumunda - şirket adına uygun bir sertifika (Vergi Muafiyeti Belgesi) Yabancı bir kuruluş tarafından vekaleten bir temsilci adına düzenlenmiş vekaletname (eğer varsa şirket) Adres belgesi Müdür atanmasına ilişkin belge (protokol) Pasaport fotokopisiFederal Vergi Servisi tarafından kuruluşların ve bireylerin kaydedilmesi, Birleşik Devlet Mükellefler Kaydının tutulması ve burada yer alan bilgilerin sağlanması için devlet hizmetinin sağlanması için idari düzenlemeler (sayfa

Yabancı kuruluşun adı 1.Kurucular - kişiler hakkında bilgiler Tam ad Daimi ikametgah ülkesindeki adres Pasaport, uluslararası pasaport veya diğer kimlik belgesinin numarası ve serisi Belgenin adını belirtin Kayıt veya eşdeğeri ülkedeki vergi mükellefi kodu (varsa) Adı belirtin Pay (kabul edilen) sermayedeki pay (%) Soyadı Daimi ikametgah ülkesindeki adres Pasaport, uluslararası pasaport veya diğer kimlik belgesi analogunun (varsa) numarası ve serisi Mükellefin adını belirtin kodu Hisse (kabul edilen) sermayedeki hisse (%) Soyadı Daimi ikametgah ülkesindeki adres Form 2001I (2000) Ek 2 Sayfa.

Yabancı kuruluşlara ödenen gelir hakkında bir hesaplama (bilgi) nasıl hazırlanır ve gönderilir

Hesaplama şunları içerir: Başlık sayfasından ve 3. bölümün 3.1, 3.2 ve 3.3 alt bölümlerinden hesaplamayı doldurmaya başlayın. Ardından 2. bölümü ve son olarak 1. bölümü tamamlayın.Bölüm 3'ün 3.3 alt bölümü için veri yoksa, bunu hesaplamaya dahil etmeyin.

Tüm sayfaları, üst kısımdaki kenar boşluklarında numaralarını belirterek sırayla numaralandırın. Örneğin, ilk sayfa (başlık sayfası) “001”, 12. sayfa “012”dir.