Dama tahtası, sentetik karşılık gelen hesaplar çerçevesinde muhasebe kayıtlarında bir tür yansıma ve periyodik değişiklik anlamına gelir. Homojen ekonomik işlemlerin toplam tutarını içerir. Kural olarak, bir masa şeklinde bir satranç sayfası hazırlanır.

Böylece ilanları sıraladık, hesapların nasıl takip edileceğini öğrendik, bilançonun ne olduğunu ve nasıl derlendiğini öğrendik.

Aslında nihai amaç derlemektir. bilanço belirli bir süre için kuralları kullanarak muhasebe(PBU, vb.).

Tümünü analiz etmenizi sağlayan bu belgedir. ekonomik faaliyetşirketler.

Ancak bir önceki yazımızda da söylediğimiz gibi her ticari işlemden sonra bilanço çıkaramıyoruz.

Evet, dürüst olmak gerekirse, örneğin bazı hesapların bilançoya yansıtılmaması veya birkaç hesabın toplamının yansıtılması nedeniyle bunu yapamayacağız.

Bu nedenle başka bir çıkış yolu var. Bu bir dama tahtası ve bilançonun (SAS) hazırlanmasıdır.

Bu yazıda bir satranç sayfasının nasıl derlendiğine bakacağız.

Bir forumda Satranç Kağıdının SALT'ın eski bir versiyonu olduğunu okudum.

Ama bu doğru değil.

Ve yakında bu iki ifadeye baktığımızda bunu kendiniz göreceksiniz.

Yani satranç sayfası, satırların borçlandırılmış cirolara ve sütunların alacaklı hesaplara karşılık geldiği bir tablodur.

Satır ve sütunların kesişimine kayıtta yer alan tutar yerleştirilir.

Aşağı son satır tüm hesapların kredi tutarlarını gösteren bir “toplam” kaydı bulunmaktadır. tüm borçlar .

Sağdaki en uçtaki sütunda, bu hesabın toplam borçları tüm krediler .

Satranç tablosundaki satır ve sütun sayısı, çalışma planındaki hesap sayısına göre belirlenir ve temelde sınırsızdır.

İşlem tutarları doğru bir şekilde kaydedilip sağ alt köşede toplamlar doğru hesaplanırsa hem sütunlarda hem de satırlarda aynı tutar elde edilir.

İfadenin tamamı bir satranç turnuvası masasına benzemektedir, dolayısıyla “muhasebe dışı” adı da buradan gelmektedir.

Verileri özetlemek için kullanışlı ve görseldir cari muhasebe ve muhasebe hesaplarındaki girişlerin doğruluğunun karşılıklı olarak doğrulanması - sonuçta, her giriş burada görünür ve aynı zamanda genel sonuç görüntülenir.

Daha açık hale getirmek için, buna bir örnekle bakalım.

Diyelim ki kuruluşumuzda aşağıdaki ticari işlemler gerçekleşti ve muhasebeci aşağıdaki girişleri yaptı:

D 41 – K 60 56.000 ruble miktarında - tedarikçiden mal alındı;

D 41 – K 42 25.600 ruble tutarında - şuna ulaştı: ticaret marjı bu mallar için;

D 44 – K 70 69.000 ruble tutarında – çalışanların maaşları tahakkuk etti ticaret organizasyonu;

D 71 – K 50 yazar kasadan verilen 20.000 ruble tutarında peşin genel işletme giderlerinden sorumlu bir kişiye;

D 50 – K 90 300.000 ruble tutarında - müşterilerden gelir elde edildi;

D 51 – K 50 300.000 ruble tutarında - gelirler cari hesaba yatırılır;

D 08 – K 60 150.000 ruble tutarında ekipman satın alındı;

D 01 – K 08 150.000 ruble tutarında - ekipman devreye alındı.

Evet, bir örnek için bu kadar yeterli.

Bu girişlere dayanarak bir satranç sayfası derleyelim.

Sadece paylaşımlara katılan hesapları bir kenara bırakalım:

| D/C | Deb. Hakkında. | ||||||

| Kr. Hakkında. |

Öyleyse bak ne yaptık:

- Borç ve alacak hesaplarının kesiştiği noktada işlem tutarını erteledi.

- Sonra saydılar sütunlara göre toplam(kredi cirosu) ve satır satır(borç cirosu).

- Hesaplanmış toplam kredi ve borç cirosu tutarı(vurgulanmış kırmızı). Eşit olduğu ortaya çıktı, bu da hiçbir hata olmadığı anlamına geliyor.

Şimdi, elbette, sanırım hiç kimse bir satranç tahtasını elle derlemiyor.

Bilgisayar muhasebe programlarında, özellikle 1C'de, bu tabloyu istediğiniz zaman analiz için görüntüleyebileceğiniz bir rapor vardır.

Ancak, çalışmak için işlemleri ve ekstreleri manuel olarak derlemek çok faydalıdır, bu yüzden isterseniz pratik yapmanızı öneririm.

Hayatında en az bir kez bir muhasebe dönemi derlemiş olan her muhasebeci, aşağıdakileri içeren bir belgeye aşinadır: güzel isim satranç sayfası. Bu ne tür bir belge, ne için ve neden bu kadar önemli? Bu makalede öğrenelim.

Satranç sayfası, belirli bir çalışma süresi için son özet muhasebe belgesidir. Muhasebecinin böyle bir ihtiyacı ve arzusu varsa bir ayın, üç aylık dönemin, yılın hatta bir günün sonuçlarına göre derlenebilir. Muhasebecilerin sevgiyle adlandırdığı gibi satranç zorunlu değildir. Raporlama formu olarak herhangi bir yere sunulmasına gerek yoktur ve müfettişlere gösterilmesine bile gerek yoktur çünkü ne sipariş günlükleri ne de birincil belgeler için geçerli değildir. Ancak bir muhasebecinin çalışmalarındaki bu belgenin rolünü küçümsemek zordur. Peki bu muhasebe kaydını bu kadar özel kılan ne?

Satranç sayfası nedir

Bilançonun ne olduğunu neredeyse herkes bilir, hatta muhasebeyle uzaktan yakından ilgisi olanlar bile. Çoğu, genel muhasebe gibi bir belgeye de aşinadır. Ancak çok az kişi satrancı duymuştur. Ancak bu arada, kuruluşun ekonomik faaliyetleriyle ilgili bilgileri özetlemenin son aşaması olan bu muhasebe kaydıdır ve içinde her hesap bağlamında tüm cironun tam bir resmini görebilirsiniz. Evet, bu veriler de defteri kebirde var ama satrancın övünebileceği netliğe sahip değil.

Yani bu, şekli hiçbir şekilde düzenlenmeyen, herkes için ortak olan ve uzun yıllar değişmeden kalan bir muhasebe kaydıdır. Bu muhasebe defterinin neye benzediğini isminden anlayabilirsiniz: karelere bölünmüş geniş bir alandır. Belirli bir tasarım ilkesi her zaman takip edilir:

- dama tahtası, muhasebe hesaplarının organizasyonunda yer alan herkesi kesinlikle içerir;

- dikey (sütunlar) borç'a karşılık gelir;

- yatay (satırlar) - kredi;

- Son alanlar, son borç ve alacak cirosu için tasarlanmıştır.

Daha önce kişisel bilgisayarlar veya bilgisayarların olmaması nedeniyle muhasebe sadece kağıt üzerinde tutuluyordu. özel programlar Henüz ellerinde hiçbir organizasyon yoktu; satranç tahtası, boş sayfalar olarak adlandırılan, birbirine yapıştırılmış birkaç grafikli sayfayla başlatıldı. Her ayın sonunda bir ekstre doldurduk ve bunu bakiyeyi dengelemek için kullandık, yani bir bütün olarak organizasyonun borç ve alacak verilerinin tutarlılığını kontrol ettik. Bildiğiniz gibi eşit olmalılar.

Artık bu formu bilerek saklamanıza bile gerek yok; programın kendisi onu kimlik bilgilerinize göre oluşturacaktır. Bu nedenle kuruluşlar bunun için herhangi bir özel form geliştirmemekte veya onaylamamaktadır. Netlik sağlamak için, elbette, arka kısım (dama tahtası olarak da bilinir) elle basılabilir veya doldurulabilir, ancak böyle bir belge için bile çok hacimli olacaktır. küçük şirketçünkü bir düzineden fazla hesap işin içinde yer alıyor.

Örnek bir satranç sayfası Ek 11'de bulunabilir. Standart öneriler Küçük işletmeler için muhasebe organizasyonu hakkında, 21 Aralık 1998 tarih ve 64n sayılı Maliye Bakanlığı Kararı ile onaylanmıştır. Bu belgenin hazırlayanların imzalarıyla tasdik edilmesine gerek yoktur.

Satranç sayfası: doldurma örneği

Bir satranç sayfasını doldurmak elle bile olsa hiç de zor değil. Hesap devir hızına ilişkin veriler sipariş günlüklerinden veya doğrudan defteri kebirden alınır. Bu, analitik olmayan sentetik muhasebe kaydı olduğundan herhangi bir tarih veya transkript girmeye gerek yoktur. Kredi sütunları yalnızca hesapların numaralarıyla değil, aynı zamanda verilerin alındığı ilgili dergilerin ve bildirimlerin numaraları ile de başlıklandırılabilir.

Bir döneme, örneğin bir aya ait ciro tutarı, ilgili hesap numaralarının borç ve alacaklarının kesiştiği hücreye girilir. Dönemin konsolide cirosunu almanız gerekiyor.

VESNA LLC'nin Ocak 2019'da cari hesabına toplam 250.000 ruble tutarında nakit para yatırdığını varsayalım. Bu operasyona ilişkin tüm işlemler şöyle görünüyordu:

Satranç sayfasına şu şekilde yansıtılacaktır:

Her sütun ve satır için, tüm hücrelerdeki verileri özetliyoruz ve sırasıyla toplam kredi ve borç cirosu elde ediyoruz. Bir dama tahtasını az sayıda hesapla doldurmanın bir örneği şöyle görünecektir:

Sağ köşedeki alt hücreye özellikle dikkat edilmelidir. Bu, borçların ve alacakların kesişimidir, yani aynı olması gereken toplam ciro, bu yüzden ona bir hücre sağlanmıştır. Gönderim veya gönderim sırasında bir hata yapılırsa değerler eşleşmeyecek ve hatayı aramak zorunda kalacaksınız. Her şey doğru derlenirse cirodan elde edilen veriler güvenli bir şekilde bilançoya aktarılabilir.

Satranç ciro sayfası karşılık gelen sentetik hesaplar bağlamında muhasebe kayıtlarının yansıtılması ve periyodik olarak özetlenmesinin bir biçimidir. Ekonomik içerik bakımından homojen olan ticari işlemlerin toplam tutarlarını içerir. Yatay satırları borç hesaplarındaki girişlere, dikey sütunları alacaklı hesaplardaki girişlere ayrılmış bir tablodur. Sütun ve satırların kesişiminde, belirtilen ilgili hesaplardaki tüm işlemlerin toplam tutarları (ciroları) verilir. Tek seferlik giriş, işlemlerin iki kez yansıtılmasına olanak tanır. Farklı ciro sayfası Basit biçimde, Satranç ciro sayfası yalnızca her hesabın ciro toplamlarını değil, aynı zamanda bu ciroların koşullarını da içerir. Bu, hesap girişlerinin eksiksizliğini ve doğruluğunu kontrol etmenize ve ayrıca şunları görmenize olanak tanır: ekonomik öz Her hesabın borç ve alacaklarına yansıyan işlemler ve hesapların yazışmalarındaki hataların tespiti. Bazen Satranç ciro tablosu ciroya ek olarak sentetik hesaplardaki bakiyeleri de içerir; bu durumlarda buna satranç dengesi de denir. Derlemenin bazı hantallıkları ve karmaşıklığı nedeniyle, Dama Tahtası Ciro Sayfası tüm muhasebe türlerinde kullanılmaz, ancak dama tahtası kayıt ilkesi, muhasebe kayıtlarının oluşturulmasında yaygın olarak kullanılır. Böylece, yevmiye usulü muhasebe biçimiyle, tüm ana kayıtlar dama tahtası biçiminde oluşturulur ve bu da muhasebe işini önemli ölçüde azaltabilir.

Satranç sayfası, tüm işlemlerin belirtildiği işlem günlüğüne göre doldurulur. Bu bildirim, işlem günlüğündeki tüm işlemleri yansıtır. Borç toplamı ve alacak toplamı eşleşmelidir. Bu tutar ciro sayfasının cirosu ile örtüşmelidir. Küçük bir işletme için beyan, dama tahtası (form No. B-9)İtalik stil - küçük bir işletmenin mali ve ekonomik faaliyetlerinin aylık sonuçlarını beyanlara yansıyan özetlemeyi amaçlayan bir beyan. Mevcut muhasebe verilerini özetlemek ve muhasebe hesaplarına yapılan girişlerin doğruluğunun karşılıklı olarak doğrulanması için kullanılan sentetik bir muhasebe kaydıdır. Ekstre her ay için açılır ve her hesabın borç ve alacak bilgilerinin ayrı ayrı kaydedilmesine hizmet eder. Hesaplar dikey olarak artan, yatay olarak artan ekstre sayılarına göre düzenlenir. Satranç kağıdına dayanarak, şu sütunları içeren bir ciro sayfası derlenir: “Hesap numarası”, “1'inci Bakiye...”, “Ciro...”, “1'inci Bakiye” (borç ve alacak olarak) ). Ciro tablosu, küçük bir işletmenin bilançosunun hazırlanmasının temelidir. Rusya Federasyonu Maliye Bakanlığı'nın 21 Aralık 1998 N 64n tarihli “Küçük işletmeler için muhasebenin düzenlenmesine ilişkin standart öneriler hakkında” emri uyarınca, küçük bir işletmedeki ticari işlemlerin, kullanımına dayalı bir muhasebe formu kullanılarak muhasebeleştirilmesi Küçük bir işletmenin mülküne ilişkin muhasebe kayıtları, geçerli beyannamelerdeki ciro toplamları hesaplanarak ve bunların N B-9 formundaki beyannameye (satranç tahtası) zorunlu olarak aktarılmasıyla ayların sona ermesiyle tamamlanır. N B-9 formundaki beyan, sentetik bir muhasebe kaydıdır ve mevcut muhasebe verilerini özetlemeyi ve muhasebe hesaplarında yapılan girişlerin doğruluğunun karşılıklı olarak doğrulanmasını amaçlamaktadır. Ekstre her ay için açılır ve her hesabın borç ve alacak bilgilerinin ayrı ayrı kaydedilmesine hizmet eder. Ekstrede hesaplar dikey olarak artan sırada ve yatay olarak artan ekstre sayılarına göre düzenlenir. Form N B-9'daki ekstre ilk olarak kredi cirosunun geçerli ekstrelerden ("İlgili hesap" sütunundaki veriler kullanılır) aktarılması ve bunların ilgili hesapların borçlarına kaydedilmesiyle doldurulur. Kayıt işleminin tamamlanmasının ardından, her hesap için borç cirosu miktarı hesaplanır; bu, ilgili ekstrede bu hesap için yansıtılan borç cirosu ile eşit olmalıdır. Her hesabın borcunda belirlenen tutarlar toplanır ve bunların toplamı, hesapların kredisindeki toplam ciro tutarına eşit olmalıdır. Geçerli her hesaba ilişkin borç ve alacak cirosu, her hesap için bakiyenin raporlama ayını takip eden ayın ilk günü itibarıyla hesaplandığı ciro tablosuna aktarılır. İşletmede kullanılan muhasebe formunun ciro tablosu hazırlanmasını sağlamadığı durumlarda (örneğin anma sipariş formu), kontrol için dama tahtası bakiyesi kullanılır. Hadi bakalım koşullu örnek satrançta denge oluşturmanın genel durumu. Tabloda 1'de raporlama dönemi başı itibarıyla hesap bakiyeleri ve tablo gösterilmektedir. 2-Dönem içerisinde gerçekleşen ticari işlemler.

Tablo 1 - Dönem başındaki muhasebe hesap bakiyeleri Hesap kodu Hesap Borç Alacak 01 Sabit kıymetler 10000 02 Sabit kıymetlerin amortismanı 4500 10 Malzemeler 1800 20 Ana üretim 1000 40 Mamuller 1500 50 Kasa 100 51 Cari hesap 1600 70 Bordro hesaplamaları 300 80 Kar ve zarar 4200 85 Kayıtlı sermaye 7000 Toplam bakiye 16000 16000

Kare satranç denge matrisi (Tablo 3) aşağıdaki gibi oluşturulmuştur. İşletmenin Büyük Defter hesap numaraları yatay ve dikey olarak kayıt altına alınır. Daha sonra ticari işlemler günlüğünden ilgili satır ve sütunun kesişiminde yansıyan tutarlar, hesapların yazışmalarına uygun olarak matrise aktarılır. Borç ciroları arka arkaya, alacak ciroları ise sütunda toplanır. Toplam ciro hesaplandıktan sonra nihai bakiye belirlenir: borç bakiyesi arka arkaya, kredi bakiyesi ise bir sütuna kaydedilir. Matrisin sağ alt köşesinde toplam ciro tutarları ile başlangıç ve nihai bakiyeler yansıtılmaktadır.

Tablo 2 - Ticari işlemlerin kayıt günlüğü No. Ticari işlem Hesapların yazışmaları Tutar, borç kredisi geleneksel birimi. 1 Tedarikçiden alınan malzemeler aktifleştirilmiş 10 60 600 2 Tedarikçiye olan borcun ödenmesi için cari hesaptan aktarılan 60 51 600 3 Ürünlerin üretimi için depodan sağlanan malzemeler 20 10 700 Genel iş ihtiyaçları için 26 10 300 4 Ürünlerin üretiminde kullanılan elektriğe ilişkin tedarikçinin faturası kabul edildi 20 60 500 5 Tahakkuk eden ücretler: ana üretim çalışanlarına 20 70 150 genel işletme personeline 26 70 100 6 Genel işletme giderleri üretim maliyetine dahil edilmek üzere silindi 20 26 400 7 Kasadaki cari hesaptan ihraç edilmek üzere alınan nakit ücretler 50 51 400 8 İşletme çalışanlarına kasadan verilen ücretler 70 50 400 9 Üretimden kesilen ücretler aktifleştirilmiştir bitmiş ürünler 40 20 2500 10 Mülkiyeti alıcıya geçen sevk edilen ürünler için fatura kesildi 62 46 4000 11 Satılan ürünlerin maliyeti silindi 46 40 3500 12 Satışların mali sonucu (karı) belirlendi 46 80 500 Ticari işlemlerin toplam tutarı - - 14650

Satranç dengesini kullanırken kontrol amaçları aşağıdaki göstergelere dikkat edin: - sütunun toplamı (borç için başlangıç bakiyesi) satırın toplamına (alacak için başlangıç bakiyesi) eşit olmalıdır (örneğimizde 16.000). Bu, göstergelerin bilgi sistemi Geçmiş dönemlerin cari dönem sistemine güvenilir bir şekilde aktarılması; - toplam borç cirosu, çift giriş yönteminin doğruluğunu teyit eden toplam kredi cirosuna (14650) eşittir; - ticari işlemlerin tutarı (14650) borç ve alacak cirosuna eşittir, bu nedenle muhasebe hesaplarına gönderilirken dergiye yansıtılan tek bir giriş kaçırılmaz veya çarpıtılmaz; - nihai borç ve alacak bakiyesinin eşitliği (16.850), Defteri Kebir hesaplarının her biri için aritmetik işlemlerin doğruluğunu teyit eder.

Tablo 3 - Genel Muhasebe (dama tahtası bakiyesi) hesapları için cironun kare matrisi Hesaplar 01 02 10 20 26 40 46 50 51 60 62 70 80 85 Borçla Ob Si Sk 01 - 10000 10000 02 - - - 10 600 600 1800 1400 20 700 400 500 150 1750 1000 250 26 300 100 400 - - 40 2500 2500 1500 500 46 3500 500 4000 - - 50 400 400 100 100 51 - 160 0 600 60 600 - - 62 4000 4000 - 4000 70 400 400 - - 80 - - - 85 - - - Ödünç Ob - - 1000 2500 400 3500 4000 400 1000 1000 - 250 500 14650 X X Si - 4500 - - - - - - - - - 300 4200 7000 X 16000 X sk - 4500 - - - - - - - 500 - 150 4700 7000 X X 16850

Wikimedia Vakfı.

2010.

Diğer sözlüklerde “Satranç sayfası” nın ne olduğunu görün: küçük işletmeler için dama tahtası sayfası - Küçük bir işletmenin mali ve ekonomik faaliyetlerinin beyanlara yansıyan aylık sonuçlarını özetlemeyi amaçlayan 9 No'lu Bildiri formu. Mevcut muhasebe verilerini özetlemek için kullanılan sentetik bir muhasebe kaydıdır ve... ...

Teknik Çevirmen Kılavuzu Dama tahtası formatında hazırlanmış bir ciro sayfası. Hesapların yazışmalarını içerir ve yapı olarak sıradan bir ciro tablosundan daha karmaşıktır. Aynı anda bir devrimin (bir hücrede) gerçekleşmesi nedeniyle satranç adını almıştır... ...İş terimleri sözlüğü

Ansiklopedik Sözlük KÜÇÜK İŞLETMELER İÇİN LEVHA, SATRANÇ

- (B 9 numaralı form) küçük bir işletmenin mali ve ekonomik faaliyetlerinin aylık sonuçlarını beyanlara yansıyan özetlemeyi amaçlayan bir beyan. Mevcut muhasebe verilerini özetlemek için kullanılan sentetik bir muhasebe kaydıdır ve... ... SATRANÇ FORMU, ÇEVİRİLEBİLİR - satranç formunda derlenmiş bir ciro sayfası. Hesapların yazışmalarını içerir ve yapısı itibariyle sıradan bir ciro tablosundan daha karmaşıktır...

Büyük Muhasebe Sözlüğü KÜÇÜK İŞLETMELER İÇİN SATIŞ MUHASEBE LİSTESİ - (B 6 numaralı gönderi, B 6 numaralı ödeme formu) farklı seçenekler Uygulanan belirleme prosedürüne bağlı olarak satış muhasebesi tabloları (müşterilerle yapılan ödemeler) mali sonuç - satranç formunda derlenmiş bir ciro sayfası. Hesapların yazışmalarını içerir ve yapısı itibariyle sıradan bir ciro tablosundan daha karmaşıktır...

vergi amaçları için: tahakkuk yöntemini kullanırken... ... İlgili sentetik hesaplar bağlamında muhasebe kayıtlarının yansıtılması ve periyodik olarak özetlenmesinin bir biçimi. Ekonomik içerik bakımından homojen olan ticari işlemlerin toplam tutarlarını içerir. Bu bir masa... ...

Büyük Sovyet Ansiklopedisi

Sentetik muhasebe hesapları için satranç ciro sayfası

Test görevleri

1. Muhasebe hesaplarının rolü nedir:

1. raporlama dönemine ilişkin ticari işlemlere ilişkin nihai verileri yansıtmayı amaçlamaktadır;

2. raporlama yılındaki ticari işlemlerin güncel yansımasına yöneliktir;

3. niteliksel olarak homojen özelliklere göre ticari işlemlerden elde edilen verilerin mülkiyeti, güncel yansımasını, genelleştirilmesini ve kontrolünü gruplandırmak için tasarlanmıştır.

2. Hesap etkinliği nasıl belirlenir:

1. ekonomik içeriğe göre, bilançonun aktif kısmı, borç bakiyesi;

3. sentetik ve analitik hesaplar, ciro ve satranç sayfaları arasındaki göstergelerin bağlantısı hakkında

3. Bir hesabın pasifliği nasıl belirlenir:

1. hesabın amacına göre, bilançonun kredi cirosu, borç kısmı;

2. Büyük Defter, ciro tablosu, bilançonun aktif kısmına göre;

3. mülk oluşum kaynaklarına göre, bilançonun borç kısmı, kredi bakiyesi

4. Alt Hesap:

1. sentetik muhasebe hesabı;

2. hesap analitik muhasebe;

3. Analitik muhasebe verilerinin gruplandırılması yöntemi.

5. Aşağıdaki durumlarda aktif hesapların nihai bakiyesi sıfırdır:

2. Hesabın borcundaki ciro, hesabın alacaklısındaki ciroya eşittir;

3. Açılış bakiyesi artı borç cirosu, kredi cirosuna eşittir.

6. Aşağıdaki durumlarda pasif hesaptaki nihai bakiye sıfırdır:

1. Ay içerisinde hesapta herhangi bir hareket olmamıştır;

2. Başlangıç bakiyesi artı kredi cirosu borç cirosuna eşittir;

3. Hesabın borcundaki ciro, hesabın alacaklısındaki ciroya eşittir.

7. Analitik muhasebe hesaplarına ilişkin bilanço aşağıdakiler için derlenmiştir:

1. hesapların yazışmalarını kontrol etmek;

2. durum ve hareket kontrolü stoklar;

3. Analitik muhasebenin eksiksizliğini kontrol etmek.

8. Çift giriş - yöntem:

1. muhasebe nesnelerinin gruplandırılması;

2. ticari işlemlerin yansıması;

3. Muhasebe verilerinin genelleştirilmesi.

9. Çift giriş aşağıdakiler arasında karşılıklı iletişimi sağlar:

1. alt hesap ve analitik hesaplar;

2. hesaplar ve bakiye;

3. hesaplar.

10. Hesapların yazışmaları - aşağıdakiler arasındaki ilişki:

1. Bir hesabın borçlandırılması ve başka bir hesabın alacaklandırılması;

2. sentetik ve analitik hesaplar,

3. analitik hesaplar ve alt hesaplar.

11. Eş zamanlı olarak karşılık gelen bir işleme karmaşık denir.:

12. Kesinti süresi, aşağıdakilerin aynı anda karşılık geldiği bir kayıttır:

1. borç için bir hesap ve alacak için bir hesap;

2. borç için iki hesap ve alacak için iki hesap;

3. Borç için bir hesap ve alacak için iki hesap.

Sentetik muhasebe hesapları için ciro sayfası doğrulama amaçlıdır

2. Sentetik muhasebenin eksiksizliği;

3. Analitik muhasebenin eksiksizliği.

Satranç ciro sayfası kontrol amaçlıdır

1. hesapların doğru yazışması;

2. sentetik muhasebenin doğruluğu;

3. Analitik muhasebenin doğruluğu.

15. Analitik muhasebe hesapları için aşağıdaki tablolar derlenmiştir:

a) satranç, denge;

b) sözleşme ve tutar;

c) Cari hesap, sayısal-toplam, bakiye.

KONU 5. SINIFLANDIRMA VE HESAP PLANI

Metodik tavsiye

Konunun incelenmesi, hesapların sınıflandırılmasının amacının ve sınıflandırmanın temellerinin anlaşılmasıyla başlar. Hesapların özünü derinlemesine anlamanıza olanak tanıyacak şekilde, hesapların ekonomik içeriğe göre sınıflandırılması konusunda iyi bir anlayışa sahip olmanız önerilir: muhasebe yoluyla ev varlıkları, fon kaynaklarının muhasebeleştirilmesi, amacı ve yapısı. Ana, düzenleyici, operasyonel hesaplar ve finansal performans hesapları gruplarının içeriğine dikkat edin.

Muhasebeyi düzenlemek için bir hesap planı vardır. Gelişimi hesapların sınıflandırılmasına dayanmaktadır. Öğrenci hesap planının, hesap kodlarının ve alt hesapların oluşturulmasını inceler.

Hesapların homojen özelliklerine göre gruplandırılmasına hesapların sınıflandırılması denir.

Aşağıda verilen görevi tamamlarken öğrenci, muhasebe hesaplarının ekonomik içeriğine göre ikiye ayrıldığını iyi anlamalıdır. büyük gruplar: ekonomik varlıkların ve süreçlerin hesapları, ekonomik varlıkların kaynaklarının hesapları. 1. grup, üretim araçlarının hareketinin muhasebeleştirilmesi ve izlenmesinin yanı sıra sürekli genişletilmiş yeniden üretim süreçlerinin uygulanmasına yönelik hesapları içerir. 2. grup, işletmenin fon kaynakları üzerinde muhasebe ve kontrol amaçlı hesapları içerir. Bu grup iki alt hesap grubunu birleştirir:

Öz fon kaynaklarının hesapları;

Ödünç alınan fon kaynaklarının hesapları.

Muhasebe hesapları amaç ve yapısına göre ana, düzenleyici, operasyonel, finansal ve performans, bilanço dışı olmak üzere beş gruba ayrılır. İlk üç grup aşağıdaki alt gruplara ayrılmıştır;

ana - envanter, stok, yerleşim için;

düzenleyici - tamamlayıcı ve karşıt olarak;

operasyonel - hesaplamaya, dağıtıma ve operasyonel sonuçlara.

Bir görevi çözerken öğrenci, her hesabın belirli bir gruba ve alt gruba iki kez, yani iki sınıflandırma ilkesine göre atanması gerektiğini hatırlamalıdır: ekonomik içeriğe, amaca ve yapıya göre.

Hesapların sınıflandırılması Şekil 4'te gösterilmektedir.

Şekil 4 - Muhasebe hesaplarının sınıflandırılması

Görev 1. Hesapların ekonomik içerik, amaç ve yapıya göre sınıflandırılması

Durum 1. Muhasebe hesaplarının sınıflandırılması ilkelerinin yanı sıra karakteristik özellikler Bireysel sınıflandırma hesap grupları için, formları aşağıda verilen iki tabloda, her bir sentetik hesabın iki sınıflandırma kriterine göre bir veya başka bir gruba ait olduğunu (+) işaretiyle işaretleyin.

Satranç sayfası- bazen işletmelerin ve kuruluşların kapsamlı bir mali tablo paketine dahil edilen oldukça büyük ölçekli bir belge.

Bazen bunun nedeni, tüm şirketlerin tescile başvurmamasıdır.

Yıllık dönemin sonuçlarına göre derlenir ve birincil muhasebe belgelerinden genelleştirilmiş bilgiler içerir.

DOSYALAR

İndirmek boş form satranç sayfası.xlsİndir numune doldurma satranç sayfası.xls

Kimin satranç sayfası hazırlaması gerekiyor?

Bir satranç sayfasını doldurmak birçok ticari yapının muhasebecilerinin sorumluluğundadır, ancak hepsinin değil. İstisna olanlar:

- Vergiler ve muhasebe için basitleştirilmiş muhasebe ve raporlamayı kullanır,

- anma sipariş formu,

- düşünmek bu tip Analitik muhasebe güncelliğini yitirmiştir.

Ayrıca satranç sayfası nadiren kullanılır büyük şirketler, çünkü faaliyetlerinde çok fazla farklı hesap türü kullanılıyor ve bu oldukça hantal belgenin doldurulması açısından oluşturulması çok karmaşık ve etkisiz.

Neden bir satranç kağıdına ihtiyacınız var?

Aslında satranç beyanı işletmenin ticari faaliyetlerini sonuçlandırır ve resmi mümkün olan en iyi şekilde boyar. mali faaliyetler Yıl sonunda kurulan organizasyon.

Hesap yazışmalarındaki hataları tespit etmenize, yıllık tüm aşamaları analiz etmenize olanak sağlar. para cirosu, bazı önemli sonuçlar çıkarın ve beklentileri ve daha fazla gelişmenin yollarını düşünün.

Kayıt kuralları

"Satranç" ismi zaten sayfanın yapısından bahsediyor. Normal bir sayfadan daha karmaşıktır ve masa formu satranç tahtasına benzer.

Hesaplar için çift giriş kullanır, yani hem borç hem de alacak hesaplarından gelen yazışmalar aynı anda tek bir hücreye kaydedilir.

Önemli nüans: her bir özel durumdaki satır ve sütunların sayısı bireyseldir ve doğrudan işletmede kullanılan muhasebe hesaplarının sayısına bağlıdır; buna göre, ne kadar çok olursa, dama tahtası oluşturma süreci o kadar emek yoğun olacaktır.

Belgedeki bilgiler, tüm muhasebe kayıtlarının kaydedildiği işlem günlüğü esas alınarak girilir.

Satranç sayfası, işletmenin ihtiyaçlarına bağlı olarak bir veya birkaç kopya halinde derlenebilir.

Birkaç kopya varsa, her birinin onu dolduran çalışanın imzasıyla onaylanması ve ardından doğrulama için baş muhasebeciye sunulması gerekir.

Günümüzde manuel belge hazırlama yöntemi nadiren kullanılmaktadır; her şey otomatiktir ve bilgisayar programları kullanılarak kolayca yapılır. Bununla birlikte, herhangi bir muhasebecinin bir satranç sayfası hazırlamanın ilkelerini bilmesi yeterlidir.

Bir beyan hazırlama örneği

İÇİNDE bu durumda verildi en basit örnek Düşük cirolu küçük bir işletmenin kullanımına oldukça uygun bir satranç kağıdının doldurulması. Buradaki belgenin biçimi basit ve anlaşılırdır ve bunu temel olarak inceleyerek gelecekte daha karmaşık satranç sayfalarını manuel olarak nasıl oluşturacağınızı öğrenebilirsiniz.

- Belgenin başında "başlık" doldurulur: işletmenin tam adı ve belgenin hazırlandığı dönem girilir.

- Daha sonra ekstre tablosuna bilgi girme yöntemine dikkat etmeniz gerekiyor. Veri üretimi iki yönde gerçekleşir:

- devir/dakika kiralık yatay çizgilerle girilir,

- borç yoluyla– dikey sütunlarda.

Bu hesapların her ikisine de kaydedilen ve karşılık gelen satır ve sütunun kesişimine yerleştirilen tutar.

- Tablonun en altında yer alan “Toplam” belgesinin son satırında, her sütuna girilen tüm tutarlar hesaplanır ve nihai sonuç, kredi hesapları için her sütun için ayrı ayrı gösterilir. Borç hesaplarının sonucu tüm satırlarda aynı şekilde hesaplanır, ancak veriler son dikey sütuna girilir.

Satranç kağıdının doğruluğunu kontrol etmek temeldir: her şey doğruysa, son satırdaki ve son sütundaki göstergeler eşdeğer olacaktır. Sonuçlar eşleşmiyorsa, hatanın tam olarak nerede ortaya çıktığını bulmak için belgeye girilen tüm sayıları kontrol etmeniz gerekecektir.

Sonuç olarak beyan, hazırlığıyla görevlendirilen kişi tarafından pozisyonu belirterek ve imzayı deşifre ederek imzalanır. Bugün satranç kağıdını mühürle sertifikalandırmaya gerek yok çünkü tüzel kişiler raporlama kağıtlarını damgalama zorunluluğundan kurtuldu.

Satranç sayfasını derledikten sonra

Belge tamamlanıp kontrol edilip imzalandıktan sonra yıllık bilançonun bir parçası olarak vergi hizmeti uzmanlarına aktarılır.

Bu durumda, bir nüshanın işletmede bırakılması, diğer raporlamalar gibi saklanacağı işletmenin arşivine teslim edilmesi tavsiye edilir. muhasebe belgeleri, önümüzdeki beş yıl içinde.

Kaynak: https://assistentus.ru/forma/9mp-shahmatnaya-vedomost/

Ters ve dama tahtası sayfaları

Ters satranç sayfası

Ciro sayfası, hesap göstergelerini özetlemenin bir yoludur; tüm çalışma hesaplarının cirosunu ve bakiyelerini kaydeder.

2 ciro sayfaları türü : sentetik hesaplara göre, analitik muhasebe hesaplarına göre.

Sentetik muhasebe-genelleştirilmiş, belirli bir hesaba ilişkin giderler ve makbuzlarla bir bütün olarak gerçekleştirilir.

Analitik muhasebe-nesnelerin her biri (her bina, çalışan vb.) için hesap çerçevesinde gerçekleştirilir.

Analitik hesaplar için tüm değerlerin toplamı, belirtilen hesap için toplam tutara eşit olmalıdır. Bu eklemenin kontrol (doğrulama) anlamı vardır.

Sentetik hesaplar için ciro tablosu:

| HAYIR. | Hesap adı | Ay başında bakiye | Aylık ciro | Ay sonunda bakiye | |||

| Borç | Kredi | Borç | Kredi | Borç | Kredi | ||

| 1 | Sabit varlıklar | 40 000 | – | – | – | 40000 | |

| 2 | Mal | 23 300 | – | 41600 | 34 800 | 30100 | – |

| 3 | Yazar kasa | 50 | – | 1000 | 950 | 100 | – |

| 4 | Cari hesaplar | 3000 | – | – | 1000 | 2000 | – |

| 5 | Kayıtlı sermaye | – | 56 650 | – | – | – | 56 650 |

| 6 | Buna göre hesaplamalar kısa vadeli krediler ve krediler | – | 4000 | – | 3000 | – | 7000 |

| 7 | Tedarikçiler ve yüklenicilerle yapılan anlaşmalar | – | 6000 | 3000 | 8 300 | – | 11300 |

| 8 | Ücretlere ilişkin personele yapılan ödemeler | – | 1500 | 950 | – | – | 550 |

| 9 | Sorumlu kişilerle yapılan yerleşimler | 1800 | – | 5 500 | 4000 | 3 300 | – |

| Toplam: | 68 150 | 68 150 | 52 050 | 52050 | 75 500 | 75500 |

Bu tablonun satırları işletmede faaliyet gösteren tüm hesapları ciro ve bakiye değerleriyle göstermektedir. Fonların tüm hareketleri oldukça net bir şekilde sunulmaktadır.

Analitik hesaplar için ciro tablosu (“Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” hesabına):

Bu beyanın ana özelliği, her birinin toplam ciro ve bakiyelerinin, bunları sentetik hesaplar için ciro tablosunda birleştiren sentetik hesabın ciro ve bakiyelerine eşit olmasıdır.

Analitik hesaplara yönelik ciro tabloları büyük bilgi ve kontrol değerine sahiptir: kullanılabilirliğini ve hareketini izlemenize olanak tanır. belirli türler ekonomik varlıklar ve bunların oluşum kaynakları, mülkün güvenliğine katkıda bulunur, sentetik hesaplardaki girişlerin doğruluğunu kontrol etmenin temelini oluşturur.

Ciro sayfasının avantajları - hesaplardaki muhasebe bilgilerinin uygun şekilde düzenlenmesi, böylece zaten doğrulanmış verileri ondan aylık veya üç aylık bir bilançoya aktarmak kolaydır.

Uygulamada bilançolar yaygınlaştı. Yalnızca her ayın biri itibarıyla hesap bakiyelerini içerir ve yıl boyunca korunur.

Satranç formu (sayfa) - Genel Muhasebe ve ciro sayfasını içerir. Biçim - Özetlemek ve rapor almak amacıyla birincil belgelerden veri kaydetme prosedürü, yani verileri kaydetme ve işleme sistemidir.

Kredi ciroları satırlar halinde, borç ciroları sütunlar halinde düzenlenmiştir. Bu form küçük işletmeler için önerilir.

İfadeleri derleme ilkeleri

Sentetik hesaplar için ciro tablosu

Ayın kapalı sentetik hesapları esas alınarak derlenmiştir.

“Ay başında bakiye” ve “Ay sonunda bakiye” sütunlarında her zaman yalnızca bir tutar belirtilir - borç (hesap aktifse) veya kredi (hesap pasifse) .

Aylık ciro (borç ve alacak hesaplarındaki tüm işlemlerin ayrı ayrı toplamı) hem borç hem de alacak sütunlarına girilir.

İfadenin tamamı doldurulduktan sonra her sütunun toplamları (sütunlara göre) hesaplanır.

tuhaflık doğru derlenmiş ve hesaplanmış ciro sayfası - sütun toplamlarının ikili eşitliği, yani açılış borç bakiyelerinin toplamı, açılış alacak bakiyelerinin toplamına eşit olmalıdır(bilanço varlığının borcuna nasıl eşit olduğu), Ayın toplam borç cirosu toplam kredi cirosuna eşittir(Muhasebe hesaplarında işlemlerin çift kayıt edilmesi ilkesine göre), kapanış borç bakiyelerinin toplamı, kapanış kredi bakiyelerinin toplamına eşittir.

İlk ve son sütun çiftleri (başlangıç ve son kalanlar veya denge) ya borç tutarı ya da alacak tutarı vardır (bu, hesap türünü belirler). Ortadaki sütun çiftinde her iki ciro da belirtilmelidir - borç ve alacak; ciro sıfır ise 0 girilir.

Analitik hesaplar için ciro tablosu

Aynı prensibe göre derlenir, ancak bir sentetik hesap için açılan her analitik hesap grubu için.

Değerlerin kaydedilmesi için iki farklı sistem kullanılmaktadır: toplam (V nakit olarak) Ve niceliksel-kümülatif (ayni ve parasal olarak).

Birincisi tedarikçiler, borçlular, alacaklılar ve sorumlu kişiler arasındaki uzlaşmalarda, ikincisi ise muhasebede kullanılır. maddi varlıklarÜretimdeki depolara.

Bir sentetik hesabın analitik grubunun toplamı, ciro tablosundaki bu sentetik hesabın satırına karşılık gelmelidir.

Ekonomik fonlar ve kaynaklar işletmenin varlık ve yükümlülüklerini oluşturur. Varlıklar - özellik değeri.Yükümlülükler - bir işletmenin borç ve yükümlülüklerinin toplamı.

Bir varlık, borca özkaynakların eklenmesiyle borçla eşitlenir.

Muhasebede bilgileri özetlemek için bilanço yöntemi kullanılır.

Bilançonun varlıkları, işletmenin ekonomik varlıklarının (mülkünün) durumunu, yerleşimini ve kullanımını, borçları - ekonomik varlıkların amacını ve sahipliğini izleyen bir dizi göstergeyi, yani ekonomik varlıkların kaynaklarına göre gruplandırıldığını yansıtır. eğitim.

Kaynak: https://StudFiles.net/preview/6018998/

Satranç sayfası

Hayatında en az bir kez bir muhasebe dönemini derleyen her muhasebeci, güzel satranç sayfası adını taşıyan bir belgeye aşinadır. Bu ne tür bir belge, ne için ve neden bu kadar önemli? Bu makalede öğrenelim.

Satranç sayfası, belirli bir çalışma süresi için son özet muhasebe belgesidir. Muhasebecinin böyle bir ihtiyacı ve arzusu varsa bir ayın, üç aylık dönemin, yılın hatta bir günün sonuçlarına göre derlenebilir. Muhasebecilerin sevgiyle adlandırdığı gibi satranç zorunlu değildir.

Raporlama formu olarak herhangi bir yere sunulmasına gerek yoktur ve müfettişlere gösterilmesine bile gerek yoktur çünkü ne sipariş günlükleri ne de birincil belgeler için geçerli değildir. Ancak bir muhasebecinin çalışmalarındaki bu belgenin rolünü küçümsemek zordur.

Peki bu muhasebe kaydını bu kadar özel kılan ne?

Satranç sayfası nedir

Bilançonun ne olduğunu neredeyse herkes bilir, hatta muhasebeyle uzaktan yakından ilgisi olanlar bile. Çoğu, genel muhasebe gibi bir belgeye de aşinadır. Ancak çok az kişi satrancı duymuştur.

Ancak bu arada, kuruluşun ekonomik faaliyetleriyle ilgili bilgileri özetlemenin son aşaması olan bu muhasebe kaydıdır ve içinde her hesap bağlamında tüm cironun tam bir resmini görebilirsiniz.

Evet, bu veriler de defteri kebirde var ama satrancın övünebileceği netliğe sahip değil.

Yani bu, şekli hiçbir şekilde düzenlenmeyen, herkes için ortak olan ve uzun yıllar değişmeden kalan bir muhasebe kaydıdır.

Bu muhasebe defterinin neye benzediğini isminden anlayabilirsiniz: karelere bölünmüş geniş bir alandır.

Belirli bir tasarım ilkesi her zaman takip edilir:

- dama tahtası, muhasebe hesaplarının organizasyonunda yer alan herkesi kesinlikle içerir;

- dikey (sütunlar) borç'a karşılık gelir;

- yatay (satırlar) - kredi;

- Son alanlar, son borç ve alacak cirosu için tasarlanmıştır.

Daha önce, kayıtların yalnızca kağıt üzerinde tutulduğu, henüz kuruluşların elinde kişisel bilgisayarlar veya özel programlar bulunmadığından, satranç tahtası, boş sayfalar olarak adlandırılan, birbirine yapıştırılmış birkaç grafikli sayfa üzerinde başlatılıyordu. Her ayın sonunda bir ekstre doldurduk ve bunu bakiyeyi dengelemek için kullandık, yani bir bütün olarak organizasyonun borç ve alacak verilerinin tutarlılığını kontrol ettik. Bildiğiniz gibi eşit olmalılar.

Artık bu formu bilerek saklamanıza bile gerek yok; programın kendisi onu kimlik bilgilerinize göre oluşturacaktır. Bu nedenle kuruluşlar bunun için herhangi bir özel form geliştirmemekte veya onaylamamaktadır.

Açıklık getirmek gerekirse, elbette, arka sayfa (dama tahtası olarak da bilinir) yazdırılabilir veya elle doldurulabilir, ancak böyle bir belge küçük bir şirket için bile çok hacimli olacaktır, çünkü bir düzineden fazla hesap söz konusudur. iş.

Örnek bir satranç beyanı, 21 Aralık 1998 tarih ve 64n sayılı Maliye Bakanlığı Emri ile onaylanan, Küçük İşletmeler için Muhasebe Düzenlemeye İlişkin Standart Tavsiyelerin Ek 11'inde bulunabilir. Bu belgenin hazırlayanların imzalarıyla tasdik edilmesine gerek yoktur.

Satranç sayfası: doldurma örneği

Bir satranç sayfasını doldurmak elle bile olsa hiç de zor değil. Hesap devir hızına ilişkin veriler sipariş günlüklerinden veya doğrudan defteri kebirden alınır.

Bu, analitik olmayan sentetik muhasebe kaydı olduğundan herhangi bir tarih veya transkript girmeye gerek yoktur.

Kredi sütunları yalnızca hesapların numaralarıyla değil, aynı zamanda verilerin alındığı ilgili dergilerin ve bildirimlerin numaraları ile de başlıklandırılabilir.

Bir döneme, örneğin bir aya ait ciro tutarı, ilgili hesap numaralarının borç ve alacaklarının kesiştiği hücreye girilir. Dönemin konsolide cirosunu almanız gerekiyor.

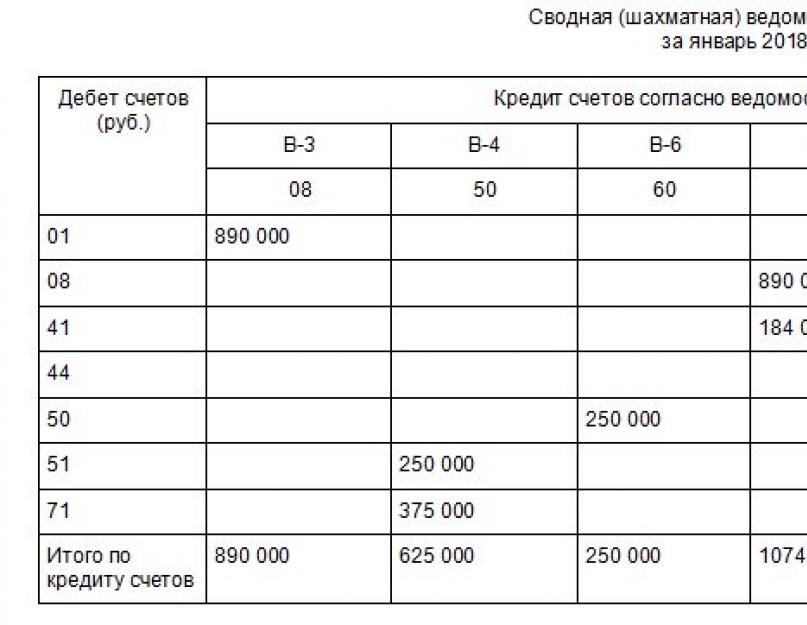

VESNA LLC'nin Ocak 2018'de cari hesabına toplam 250.000 ruble tutarında nakit para yatırdığını varsayalım. Bu operasyona ilişkin tüm işlemler şöyle görünüyordu:

Dt 51 Kt 50.

Satranç sayfasına şu şekilde yansıtılacaktır:

Her sütun ve satır için, tüm hücrelerdeki verileri özetliyoruz ve sırasıyla toplam kredi ve borç cirosu elde ediyoruz. Bir dama tahtasını az sayıda hesapla doldurmanın bir örneği şöyle görünecektir:

Sağ köşedeki alt hücreye özellikle dikkat edilmelidir.

Gönderim veya gönderim sırasında bir hata yapılırsa değerler eşleşmeyecek ve hatayı aramak zorunda kalacaksınız. Her şey doğru derlenirse cirodan elde edilen veriler güvenli bir şekilde bilançoya aktarılabilir.

Numune doldurma

Kaynak: http://ppt.ru/art/buh-uchet/shahmatnaya-vedomost

Ciro sayfası

Bilanço oluşturmak için bir TSA (ciro bilançosu) hazırlamanız gerekir.

Bakiyenin hesaplanması için dönem başı ve dönem sonu bakiyelerini içeren, ayrıca her alt hesap için bu döneme ait borç ve alacak verilerini de içeren bir formdur.

Raporlar var farklı türler: analitik, sentetik hesaplar ve satranç üzerine. SALT ancak hesaplara giriş yapıldıktan sonra yapılabilir: maliyetlerin silinmesi, amortismanın hesaplanması, her türlü kârın hesaplanması.

Böylece tüm veriler hazırlanır, geriye kalan tek şey internetten kolayca indirilebilen tabloyu doldurmaktır. Başlığı beş ana sütundan oluşur: hesap numarası, adı, “Ay başında bakiye”, “Bu ayın cirosu”, “Cari ay sonunda bakiye”. Son üçü ayrıca alt bölümlere ayrılmıştır: “Borç”, “Kredi”.

Doğrudan buradan portaldan indirin:

Şimdi ilk sütuna kullandığınız hesapların numaralarını, ikinci sütuna adlarını (sabit varlıklar, yatırımlar, mallar, satış giderleri vb.), altta - “Toplam” giriyoruz. Daha sonra, "Borç", "Kredi" olarak bölünmüş üçüncü sütunu dikkatlice doldurun. Aşağıda girilen veri miktarını hemen hesaplıyoruz. Aynı yöntemle, hatasız olarak içinde bulunulan aya ait “Ciro” ve “Kalan” yazıyoruz. Sütunlardaki tüm sayıları toplayarak özetleyin. SALT doğru şekilde düzenlenirse, her sütundaki borç ve alacak sonuçları çiftler halinde çakışacaktır.

Muhasebecilerin dediği gibi bir satranç OSV'si veya "satranç" hazırlama örneğine bakalım. Bu ekstre, kredi hesap numaralarının kaydedildiği yatay sütunlardan ve borç hesaplarının listelendiği dikey sütunlardan oluşmaktadır. Bu şekilde, önce tüm hesap numaralarını dikkatlice, hiçbir şeyi kaçırmadan listeleyerek doldurun. Daha sonra, sütunların kesişiminde, alt hesap numaralarına karşılık gelen kayıtta görüntülenen tutarları kaydediyoruz.

Yatay çizgilerin ve dikey sütunların sayısı eşittir toplam sayı hesapları ve tamamen sınırsızdır. Satranç tahtasını doldurduktan sonra geriye kalan tek şey sonuçları yatay ve dikey olarak hesaplamaktır.

Örnekler için buraya bakın:

Aritmetik hesaplama yaparken sonucun hem dikey hem de yatay sütunlar için aynı olması gerekir. Veriler eşleşmiyorsa hesaplamalarda bir hata var demektir. Satranç masasının tam olarak kontrol edilmesi gerekecektir. Bundan sonra muhasebeci bir bilanço oluşturur.

İşlem verilerine göre bilanço hazırlamak o kadar da zor değil. Önemli olan dokümantasyonda hata yapmamaktır, çünkü SALT önemlişirketler ve işletmeler için.

Elbette bu tablonun nihai sonuçlarına göre düzenleyici kuruluşlara başka raporlar da düzenleniyor.

Ve onlar da yanlışlıklar keşfeder ve para cezası verirler ki bu da şirket için bir kayıptır.

CİRO LİSTESİ - hesap girişlerinin doğruluğunu izlemek ve bakiye oluşturmak için tasarlanmış yardımcı bir tablo.

Ciro sayfası ay sonunda derlenir ve tüm işletme hesaplarının ciro ve bakiyelerini kaydeder. Ciro sayfasının özelliği, üç çift sütunun her birinin borç ve alacak toplamlarının eşitliğidir.

Ciro sayfası, sentetik hesaplardan elde edilen verilere göre aşağıdaki sırayla doldurulur.

Bilançodan muhasebe hesaplarının bakiyeleri hesaplanıp bizzat bilançoya aktarılarak bir bilanço oluşturulur.

Bu eşitlik, hesapların varlıkların pasiflere eşit olduğu bir bilanço esasına göre açılmasıyla açıklanmaktadır.

3 çift: nihai borç ve alacak bakiyelerinin eşitliği.

Ancak bu ifade üç çift eşit toplam içermeyecektir.

“Çeşitli borçlu ve alacaklılarla yapılan ödemeler” adlı sentetik hesap için nihai bakiye, ay sonundaki bakiye sonuçlarına göre belirlenir.

Analitik muhasebe fiziksel değer açısından yapılıyorsa, bu hesaplar için de bir ciro tablosu hazırlanır.

Diğer sözlüklerde "CIRO SAYFASI" nın ne olduğuna bakın:

İçin operasyonel yönetim kuruluşun faaliyetlerinin sonuçları, ticari işlemlerin hesaplara kaydedilmesinin doğruluğunun kontrol edilmesi ve aya ait genel veriler ciro tablolarını oluşturur.

İlk sütuna, bakiyesi olan tüm bilanço hesaplarının adını yazın: önce aktif, sonra pasif. Her hesabın verilerine göre, karşılık gelen borç ve alacak tutarları yansıtılır: 2, 3, 4, 5 ve 7 sütun.

6. ve 7. sütunlardaki tutarlar, hesapların başlangıç bakiyelerine ve cirolarına göre görüntülenir.

S2d = åS2k. Bu eşitlik, ay sonu itibarıyla bilançonun aktif ve pasif toplamlarının eşitliğinin bir sonucudur. Ciro sayfasını kullanarak, üç eşit toplam görülse bile hesapların yazışmalarındaki hataları tespit etmek her zaman mümkün değildir.

İçinde ilk sütunda sentetik hesapların isimleri yerine analitik hesapların isimleri verilmiştir.

Bu nedenle, analitik muhasebe hesaplarına ilişkin ciro tabloları kontrol ve operasyonel öneme sahiptir.

Analitik hesapların ciro tablolarında bazen hacimlerini azaltmak için cirolar kaydedilmez, yalnızca hesap bakiyeleri yansıtılır.

Bu dersimizde ciro sayfasını tanıyacağız ve nasıl dolduracağımızı öğreneceğiz. Ciro sayfası, muhasebe hesaplarının verilerini özetleyen bir rapordur. Ciro sayfaları, cironun bir özetini, dönem başındaki ve dönem sonundaki bakiyeyi içerir. İlgili tüm hesapları ve adlarını girelim.

Daha sonra ticari işlemler günlüğündeki verileri dolduracağız ve bunları ilgili hesaplara alacak ve borç olarak Ocak cirosuna gireceğiz. Nihai bakiyeyi hesaplamak için şunları yapmanız gerekir: Aktif hesaplarda bakiyeye borç cirosu ekleyin ve kredi cirosunu çıkarın, pasif hesaplarda ise tam tersi.

1. İlk verilere dayanarak kendiniz bir ciro sayfası derlemeye çalışın. O.v. Sentetik muhasebe hesaplarına göre derlenmiştir (Bkz. Sentetik muhasebe) ve analitik muhasebe (Bkz.

Analitik muhasebe); sonuçları aynı olmalıdır. O. v.

sentetik muhasebe hesapları için, raporlama dönemine ait borç ve alacak hesaplarının cirolarına ve raporlama döneminin başındaki ve sonundaki bakiyelere ilişkin göstergeler bulunmaktadır.

Daha detaylı bilgi ve aralarındaki ilişki Satranç ciro sayfasında yer almaktadır.

Şu tarihte: uygun yönetim Muhasebede, sütundaki her sütun çiftinin toplamının birbirine eşit olması gerekir. Sentetik borç ve alacak dengesinin sonuçlarının eşitliği.

Sonuçların ikili eşitliği O.v. hesaplarda büyük kontrol değeri vardır.

Satranç sayfası

O.v. sentetik hesaplara göre O.v. analitik göre Malzeme varlıklarının hareketi için ciro sayfası (tabulagram) - malzeme stoklarının depo muhasebesi bilgisayar teknolojisi kullanılarak yapılabilir.

Sentetik ve analitik muhasebe verilerini özetlemek ve uzlaştırmak için ciro sayfaları derlenir.

Üçüncü çift, nihai borç bakiyelerinin (bakiyeler) toplamıdır - tüm hesaplar için nihai kredi bakiyelerinin (bakiyeler) toplamı.

Nihai bakiyelerin (bakiyelerin) verilerine dayanarak bir bilanço hazırlamak mümkündür, bu nedenle sentetik hesaplar için ciro tablosu da denir. çalışma dengesi. Analitik hesaplardaki ticari işlemlerin kayıtları parasal bir ölçüye yansıtılıyorsa, beyanın toplam şekli kullanılır.

İfade göstergelerinin detaylandırılması

Bu beyan, kurumsal muhasebede kullanılan tüm sentetik hesaplara ilişkin bilgileri birleştirir. Borç ve alacakların toplam ciroları da eşittir;3.

Açıklama değeri.1. Şimdi bir örneğe bakalım ve bir ifade hazırlayalım.

Bu tür beyanlar, sentetik hesaplardan ayrı olarak tutulan analitik hesaplara ilişkin bilgileri özetlemektedir.

Muhasebe kayıtlarının kalitesini izlemek ve muhasebe hesaplarındaki muhasebe kayıt verilerini özetlemek için ciro tablolarının derlenmesi yöntemi kullanılır. Her hesap için ayrı bir satır bulunmaktadır. Bir sonraki adım açılış bakiyeleri, ciro ve kapanış bakiyelerinin toplamlarını özetlemektir.

Ancak aktif-pasif hesaplardaki bakiye belirlendikten sonra sentetik hesaplar için derlenen bir ciro tablosu gelir. Güncel muhasebe verileri ciro sayfaları adı verilen özel tablolarda özetlenir.

Ciro bilançosu En önemli muhasebe kayıtlarından biridir; aşağıda bilançonun nasıl hazırlanacağına bakacağız. Bu belge, mali hesaplardaki nihai ve başlangıç bakiyeleri ve hareketler hakkındaki bilgileri görüntüler.

Kural olarak, bilançoyu doldur aşağıdaki durumlarda gereklidir:

Üretim maliyetlerinin silinmesi. Amortisman hesaplaması. Finansal sonuçların oluşumu.

Vergilerin hesaplanması.

Ters bilanço nerede kullanılır?

Elde edilen verilere dayanarak bilanço kalemleri oluşturulur. Ciro beyanları, ticari gerçeklerin muhasebe hesaplarına doğru yansımasını kontrol etmek ve sistematik hale getirmek için kullanılır.

Ciro bilançosu formları bulunabilir:

Kitapçılarda veya kırtasiye mağazalarında, ekonomik hesaplamalara ayrılmış özel bölümlerde. Çeşitli şirketlerin finansal sitelerinden veya makalenin sonundan indirilebilir.

Excel'de (elektronik tablolar) kendiniz oluşturun.

Muhasebe için oluşturulan özel yazılım sistemlerinde hem ayrı bir hesap için hem de genel hesaplar için ekstre oluşturmak mümkündür, bu da bir muhasebecinin işini birkaç kez kolaylaştırır.

Şu anda muhasebe çalışanları bilançoyu elle doldurmayı nadiren kabul ediyor.

Ancak çift kayıt ilkesini ve muhasebenin özünü daha iyi anlamak için bunu uygulamanızda en az bir kez yapmanız gerekir.

Ciro sayfalarının örnekleri genellikle ekonomi öğrencileri tarafından kullanılır. eğitim kurumları ders yazmak için ve tezler ve problem çözme.

Bilanço türleri

Birkaç tür bilanço vardır, hepsi bilginin sunumuna ve analiz nesnesine bağlıdır. Gelin onlara daha yakından bakalım:

1. Sentetik hesaplara göre.

Derlemenin doğru olması için hesap cirosu ve açılış bakiyesi alınır ve ardından hesaplamalar kullanılarak nihai bakiye bulunur.

Böyle bir bilanço doğru doldurulursa 3 eşit toplam içermelidir.

Eşitlik No. 1 – hesap bakiyesi alacak ve borç. Bu eşitlik, sentetik hesapların borç bakiyesinin kuruluşun varlıklarının ilk dönem değerinin bir yansıması olması ve kredi bakiyesinin tüm varlık gelirlerinin kaynaklarının büyüklüğü olması gerçeğiyle belirlenir.

Eşitlik No: 2 - Kredi ve borç hesaplarındaki eşit ciro, çift girişin temelini oluştururken, gerçekleştirilen işlem tutarı bir hesabın alacaklısına, diğerinin borcuna yansıtılır.

Eşitlik No. 3 – dönem sonundaki tüm borçların ve varlıkların değerini yansıtır.

En az bir sayı çifti birbiriyle uyuşmuyorsa, bu, sıraların veya kayıtların eklenmesi sırasında ciddi bir hata yapıldığı anlamına gelir.

2. Tarafından analitik hesap ciro sayfası buna göre oluşturulur farklı özelliklerözel hesap:

Bu hesap kategorisi eşit ciro içermez çünkü yalnızca tek bir finansal hesap içindeki hareketi temsil eder. hesaplar. Bitiş ve açılış bakiyesi alacak veya borç olabilir; bunların tamamı hesabın pasif veya aktif olmasına bağlıdır.

3. Satranç sayfası- Bu, ters sentetik ifadenin çeşitlerinden biridir.

Muhasebeciler, işlem günlüğü kullanılarak doldurulduğu ve hesaplamalarda muhasebe hesapları dikkate alınmadığı için bu kayda "dama tahtası" adını verir.

Bu ifade aynı zamanda sonuçların eşitliğini de dikkate almaktadır.

“Satranç tahtasının” nasıl doldurulduğuna bakalım.

1. Dama tahtası bilançosu, yatay bir satırın bulunduğu bir tablodur - bunlar kredi hesaplarıdır ve dikey sütun, borç hesaplarının bir listesidir. 2.

Sütun ve satırların sayısı, nakit akışlarının gerçekleştiği dönem başında bakiyesi bulunan, kullanılan muhasebe hesaplarının sayısına eşittir.3. Başlangıçtan itibaren açılış bakiyesi hesaplara kaydedilir.4.

Bakiye sonuçları belirli bir açıyla toplanmalıdır; kredi ve borç için tutar aynı olmalıdır.5. Daha sonra tüm hane tutarları yayınlanır. operasyonlar. Tutar, kütüğün tablo kısmında ilgili cari hesapların kesişiminde yalnızca bir kez gösterilir.6.

Daha sonra devirler açı başına sayılır.

7. Daha sonra nihai bakiye aritmetik ile hesaplanır, tüm sonuçlar toplanır.

Elde edilen kredi ve borç devir değerleri çakışıyorsa, bakiyenin yakınlaştığı anlamına gelir. Bu, hane verilerinin olduğu anlamına gelir. işlemler doğru girilir, tüm toplamlar doğru hesaplanır ve doldurmaya başlayabilirsiniz mali tablolar. Bu durumda mükemmel bir şekilde yapılacaktır.

Belki de ana noktalar bunlardır. bilanço nasıl hazırlanır ciddi hatalardan kaçınmak için.

Öğrenmek muhasebe yasaktır. Anlaşılması ve uygulanması gerekiyor. Ayrıca değişiklikleri sürekli izlemek de gereklidir düzenleyici çerçeve bireysel işlemlerin yansıtılma sırasını zamanında ayarlamak için.

Her raporlama döneminin sonucu, ay, çeyrek ve yıl için bir bilanço ve bilançonun hazırlanmasıdır. Tüm raporlama bu belgelere dayanmaktadır, bu nedenle her muhasebeci ciro sayfasını doldurma kurallarını bilmelidir.

SALT örneği adım adım talimatlar derlemesi üzerine.

Yeni başlayan biri muhasebeyi nasıl anlayabilir?

Tüm muhasebe kuralları düzenlenmemiştir düzenlemeler. Çoğu işlem birincil muhasebe belgelerine dayanır: kanunlar, sertifikalar, faturalar, çekler, siparişler vb.

İçin birincil belgeler tedarik edilen birleşik formlar ve önerilen örnekler. Birleştirilmiş belgenin formu ilgili talimatlarla onaylanmıştır ve değişikliğe tabidiryalnızca ek ayrıntıların girilmesi şeklinde.

Bu formların çoğunun tasarım örnekleriyle birlikte bir listesi bu bağlantıda bulunabilir.