Bugüne kadar 32 farklı kaza sigortası primi oranı belirlenmiştir: her mesleki risk sınıfı için farklı bir oran, bunlardan 32'si de vardır (). Tüm ekonomik faaliyet türleri bu sınıflardan birinde sınıflandırılmıştır (30 Aralık 2016 N 851n tarihli Çalışma Bakanlığı Kararı ile onaylanan ekonomik faaliyet türlerinin sınıflandırılması).

Bir sınıf, endüstriyel yaralanmalar, meslek hastalıkları ve bunun sonucunda sigorta kapsamı maliyetlerinin benzer göstergelerine sahip faaliyet türlerini içerir (24 Temmuz 1998 N 125-FZ Kanununun 3. Maddesi). Sınıf ne kadar yüksek olursa (bir işçinin belirli bir faaliyetle meşgul olması nedeniyle yaralanma veya hastalanma riski), kaza sigortası prim oranı da o kadar yüksek olur.

Örneğin, yayıncılık faaliyeti (OKVED kodu - 58.1) mesleki riskin 1. sınıfına aittir. Yayıncılara yönelik yaralanmalara ilişkin sigorta primi oranı ise %0,2 olarak belirlendi. Turba çıkarımı (OKVED kodu - 08.92.1) zaten risk sınıfı 18'dir. Bu tür organizasyonların katkı payı ise %2,3'tür.

Resmi olarak tarifeler yıllık olarak belirlenir (24 Temmuz 1998 N 125-FZ sayılı Kanunun 21. Maddesi). Ancak gerçekte değerleri 2006'dan bu yana değişmedi (31 Aralık 2017 N 484-FZ Federal Kanununun 1. Maddesi, 22 Aralık 2005 N 179-FZ Kanununun 1. Maddesi). 2018 yılı güncel yaralanma sigorta prim oranları tabloda gösterilmektedir.

| Sigorta oranı, % | Mesleki risk sınıfı | Sigorta oranı, % | |

|---|---|---|---|

| BEN | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Sigortalı yaralanma prim oranını nasıl öğrenebilir?

Spesifik mesleki risk sınıfı ve buna bağlı olarak tarife, poliçe sahibinin geçen yıl içinde bulunduğu ana ekonomik faaliyet türüne (OKVED kodu) bağlı olarak belirlenir (Rus Hükümeti Kararnamesi ile onaylanan Kuralların 8. maddesi) 1 Aralık 2005 Federasyonu N 713).

Kuruluş, bir önceki yıla ait ana ekonomik faaliyet türünü yıllık olarak onaylamalıdır (1 Aralık 2005 N 713 tarihli Rusya Federasyonu Hükümeti Kararnamesi tarafından onaylanan Kuralların 11. maddesi). Bunu yapmak için, her yılın en geç 15 Nisan tarihine kadar FSS departmanınıza göndermeniz gerekir (31 Ocak 2006 N 55 tarihli Rusya Federasyonu Sağlık ve Sosyal Kalkınma Bakanlığı Kararı ile onaylanan Prosedürün 3. maddesi) :

- ana ekonomik faaliyet türünün onaylanmış formda onaylanması için başvuru (31 Ocak 2006 tarih ve 55 sayılı Sağlık ve Sosyal Kalkınma Bakanlığı Kararı ile onaylanan Prosedürün Ek No. 1'i);

- bu tür faaliyetleri onaylayan bir sertifika (31 Ocak 2006 tarih ve 55 sayılı Sağlık ve Sosyal Kalkınma Bakanlığı Kararı ile onaylanan Prosedürün Ek No. 2'si);

- önceki yıla ait bilançoya ilişkin açıklayıcı notun bir kopyası.

Küçük işletme olarak sınıflandırılan poliçe sahipleri ikinci belgeyi ibraz etmeme hakkına sahiptir.

FSS, alınan belgelere dayanarak ödeyicinin tarifesini cari yılın başından itibaren belirler.

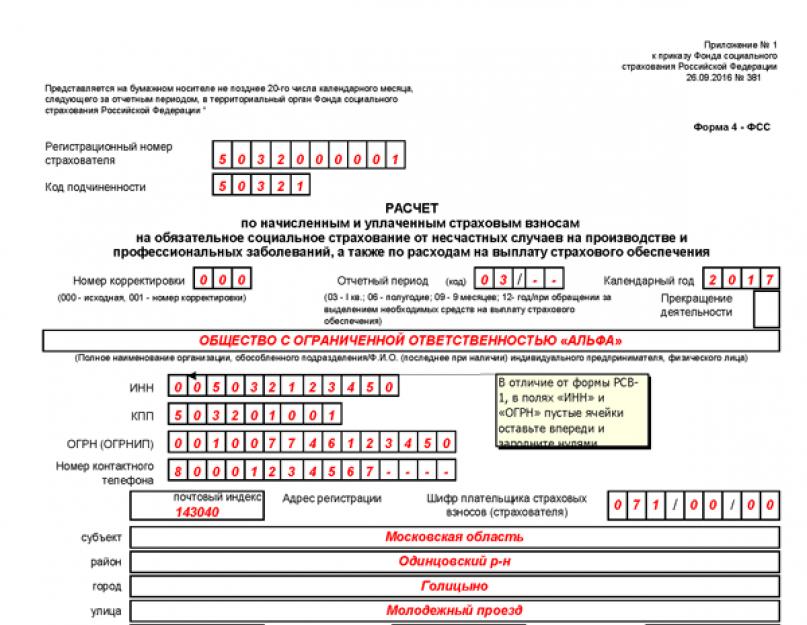

2017 yılının 1. çeyreğinden itibaren, 26 Eylül 2016 tarih ve 381 sayılı FSS emriyle onaylanan yeni bir form 4-FSS kullanıldı.

2017'de 4-FSS formundaki değişiklikler

Değişiklikleri dikkate alan Form 4-FSS zaten hazır. FSS, 2017 yılının 1. çeyreğine ilişkin raporlamadan itibaren eski form olan 4-FSS'yi iptal etti.

2017 yılından bu yana Sosyal Sigorta Fonu yalnızca endüstriyel kazalara karşı sigorta primlerini kontrol etmektedir. Bu nedenle, yaralanmalara ilişkin katkı paylarını yalnızca Sosyal Sigorta Fonuna bildirmeniz gerekir ve bu, eski 4-FSS hesaplamasının 2. bölümüdür. Bu nedenle 2017 yılının 1. çeyreğinden itibaren fona devredilmesi gerekiyor.

2017 yılının 1. çeyreği için 4-FSS nereye gönderilecek?

En önemli soru: 2017 yılının 1. çeyreğine ait 4-FSS nereye sunulacak: vergi dairesine mi yoksa FSS'ye mi?

Cevap: 4-Bu yazıda verilen formdaki 1. çeyreğe ait FSS'nin kayıt olduğunuz yerdeki FSS şubenize teslim edilmesi gerekmektedir.

Yeni formu kullanarak 1. çeyrek için 4-FSS'yi indirin

2017 yılının 1. çeyreği için yeni 4-FSS formunu aşağıdaki bağlantıyı kullanarak indirebilirsiniz:

2017 yılı 1. çeyreği ve diğer dönemler için 4-FSS'nin son teslim tarihi

4-FSS'yi elektronik olarak kim sunar?

4-FSS, 2016 yılı ortalama çalışan sayısının 25 kişiden fazla olması durumunda elektronik ortamda ibraz edilmektedir.

Geri kalanlar kağıt üzerinde veya elektronik olarak göndermeyi seçebilir.

FSS, 2017 yılının 1. çeyreği için yaralanma katkı paylarının hesaplanmasına yönelik bir elektronik formatı onayladı (03/09/2017 tarihli 83 numaralı FSS emri). Bu, 2017 yılının 1. çeyreğinden itibaren çıkacak olan yeni bir 4-FSS formudur. Ayrıca Simplified dergisinin "4-FSS'nin 1. çeyrekte nasıl değiştiği (örnek ve örnekler)" başlıklı makalesinde 4-FSS'yi doldurmaya ilişkin yeni kuralları da okuyun.

2017 yılının 1. çeyreği için 4-FSS doldurma örneği

2017 yılının 1. çeyreği için Form 4-FSS'yi doldurma prosedürü (26 Eylül 2016 tarih ve 381 numaralı FSS emri)

1. çeyrekten itibaren yeni bir 4-FSS formu ve yeni bir rapor olan ERSV onaylandı. Birincisi Sosyal Sigorta Fonu'na, ikincisi Federal Vergi Servisi'ne sunulur.

1. Hesaplama formu bilgisayar teknolojisi kullanılarak veya elle siyah veya mavi renkte tükenmez (dolma) kalemle büyük harflerle doldurulur.

2. Formu doldururken her satıra ve ilgili sütunlara yalnızca bir gösterge girilir. Hesaplama formunda herhangi bir gösterge belirtilmemişse, satıra ve karşılık gelen sütuna bir çizgi konur.

Hesaplama formunun başlık sayfası, tablo 1, tablo 2, tablo 5'in tüm sigortalılar tarafından sunulması zorunludur.

Hesaplama formundaki tablo 1.1, tablo 3, tablo 4'ü dolduracak göstergeler bulunmuyorsa bu tablolar doldurulmaz ve iletilmez.

Hataları düzeltmek için göstergenin yanlış değerinin üzerini çizmeniz, göstergenin doğru değerini girmeniz ve sigortalı veya temsilcisinin düzeltme tarihini belirterek düzeltme altına imza atması gerekir.

Tüm düzeltmeler, poliçe sahibinin/yasal halefinin veya temsilcisinin (varsa) mührü ile onaylanır.

Hatalar düzeltme veya benzeri yöntemlerle düzeltilemez.

3. Hesaplama formunu doldurduktan sonra “sayfa” alanına tamamlanan sayfaların sıralı numaralandırması girilir.

Hesaplamanın tamamlanan her sayfasının üst kısmında, Sigortalının Fon bölgesel organına kayıt (kayıt) üzerine verdiği bildirime (bildirime) uygun olarak “Sigortalı Kayıt Numarası” ve “Bağlık Kodu” alanları doldurulur. .

Hesaplamanın her sayfasının sonuna sigortalının (halefinin) veya temsilcisinin imzası ve Hesaplamanın imzalanma tarihi eklenir.

Baş sayfa

4. Başlık sayfası poliçe sahibi tarafından doldurulur"Fonun bölgesel organının bir çalışanı tarafından doldurulacaktır." alt bölümü hariç.

5. Hesaplama formunun kapak sayfasını doldururken:

5.1. "Sigortalının kayıt numarası" alanında poliçe sahibinin kayıt numarası belirtilir;

5.2. "Bağlılık kodu" alanı beş hücreden oluşur ve poliçe sahibinin halihazırda kayıtlı olduğu Fon'un bölgesel organını belirtir;

5.3. "Ayar numarası" alanında:

birincil Hesaplamayı gönderirken 000 kodu belirtilir;

24 Temmuz 1998 tarihli Federal Kanunun 24. Maddesi uyarınca değişiklikleri yansıtan Uzlaşma Fonu'nun bölgesel organına sunulduğunda N 125-FZ “Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta hakkında” (Mevzuat Koleksiyonu) Rusya Federasyonu, 1998, N 31, Madde 3803; 2003, N 17, Madde 1554; 2014, N 49, Madde 6915; 2016, N 1, Madde 14; N 27, Madde 4183) (bundan böyle anılacaktır) 24 Temmuz 1998 tarihli Federal Kanun N 125-FZ) (ilgili dönem için güncellenmiş Hesaplama) olarak, yapılan değişiklikler ve eklemeler dikkate alınarak hangi hesap Hesaplamasının poliçe sahibi tarafından bölgesel organa sunulduğunu gösteren bir sayı girilir. Fon (örneğin: 001, 002, 003,...010).

Güncellenen Hesaplama, hataların (bozulmaların) tespit edildiği dönemde yürürlükte olan formda sunulur;

5.4."Raporlama dönemi (kod)" alanında Hesaplamanın sunulduğu süre ve sigorta tazminatını ödemek için gerekli fonların tahsisi için poliçe sahibinden gelen taleplerin sayısı belirtilir. İlk çeyrek, altı ay, dokuz ay ve bir yıla ait Hesaplama sunulurken “Raporlama dönemi (kod)” alanının yalnızca ilk iki hücresi doldurulur. Sigorta teminatının ödenmesi için gerekli fonların tahsisi için başvururken “Raporlama dönemi (kod)” alanına yalnızca son iki hücre doldurulur.

Raporlama dönemleri takvim yılının ilk çeyreği, altı ayı ve dokuz ayı olup sırasıyla “03”, “06”, “09” olarak belirlenmiştir. Fatura dönemi, "12" sayısıyla gösterilen takvim yılıdır. Sigorta tazminatı ödemek için gerekli fonun tahsisine ilişkin sigortalıdan gelen talep sayısı 01, 02, 03,... 10;

5.5. "Takvim yılı" alanında Hesaplamanın (düzeltilmiş hesaplama) sunulduğu fatura dönemi için takvim yılını belirtin;

5.6. "Faaliyetin durdurulması" alanı yalnızca kuruluşun faaliyetlerinin sona ermesi durumunda doldurulur - 24 Temmuz 1998 N 125 tarihli Federal Kanunun 22.1 maddesinin 15. paragrafı uyarınca bireysel girişimci olarak faaliyetlerin tasfiyesi veya feshi ile bağlantılı olarak sigortalı - FZ (Rusya Federasyonu Toplu Mevzuatı, 1998, N 31, Madde 3803; 2003, No. 17, Madde 1554; 2016, No. 27, Madde 4183). Bu durumlarda bu alana “L” harfi girilir;

5.7. “Kuruluşun tam adı, bireysel girişimcinin ayrı alt bölümü/tam adı (varsa soyadı), birey” alanında kuruluşun adı, kurucu belgelere veya ülkede faaliyet gösteren yabancı bir kuruluşun şubesine göre belirtilir. Rusya Federasyonu toprakları, ayrı bir alt bölüm; Bireysel bir girişimci, avukat, özel muayenehaneyle uğraşan noter, köylü çiftliğinin başı, bireysel girişimci olarak tanınmayan bir kişi tarafından bir Hesaplama sunulurken, soyadı, adı, soyadı (varsa ikincisi) ( tam olarak, kısaltmalar olmadan) belgeye uygun olarak belirtilir, kimlik;

5.8. "TIN" alanında (vergi mükellefi kimlik numarası (bundan sonra - TIN olarak anılacaktır) Poliçe sahibinin TIN'si, Rusya Federasyonu topraklarındaki konumunda Rusya Federasyonu mevzuatına uygun olarak oluşturulmuş bir tüzel kişiliğin vergi dairesine tescil belgesine göre belirtilir.

Bireysel girişimci (bundan sonra birey olarak anılacaktır), bireysel girişimci olarak tanınmayan bir kişi için, TIN, bireyin topraklarında ikamet ettiği yerdeki vergi dairesine kayıt belgesine uygun olarak belirtilir. Rusya Federasyonu.

Bir kuruluş, TIN göstergesini kaydetmek için ayrılan on iki hücrelik alanda on karakterden oluşan bir TIN'i doldurduğunda, ilk iki hücreye sıfırlar (00) girilmelidir;

5.9. "KPP" alanında (kayıt neden kodu) (bundan sonra - KPP) kuruluşun bulunduğu yerde, kontrol noktası, Rusya Federasyonu topraklarındaki yerde, Rusya Federasyonu mevzuatına uygun olarak oluşturulmuş bir tüzel kişiliğin vergi dairesine tescil belgesine göre belirtilir.

Ayrı alt bölümün bulunduğu yerdeki kontrol noktası, Rusya Federasyonu topraklarında ayrı alt bölümün bulunduğu yerde Rusya Federasyonu mevzuatına uygun olarak oluşturulmuş bir tüzel kişiliğin vergi dairesine tescil bildirimi uyarınca belirtilir. ;

5.10. "OGRN (OGRNIP)" alanında ana devlet sicil numarası (bundan sonra - OGRN), Rusya Federasyonu mevzuatına uygun olarak oluşturulmuş bir tüzel kişiliğin Rusya Federasyonu topraklarındaki konumunda devlet tescil belgesine uygun olarak belirtilir.

Bireysel bir girişimci için, bireysel bir girişimcinin ana devlet sicil numarası (bundan sonra OGRNIP olarak anılacaktır), bir bireyin bireysel girişimci olarak devlet tescil belgesine uygun olarak belirtilir.

On üç karakterden oluşan bir tüzel kişinin OGRN'sini, OGRN göstergesini kaydetmek için ayrılmış on beş hücrelik alanda doldururken, ilk iki hücreye sıfırlar (00) girilmelidir;

5.11. "OKVED kodu" alanında kod, Rusya Federasyonu Hükümeti Kararnamesi uyarınca belirlenen, sigortalının ana ekonomik faaliyet türü için Tüm Rusya Ekonomik Faaliyet Türleri Sınıflandırıcısı OK 029-2014'e (NACE Rev. 2) göre belirtilmiştir. 1 Aralık 2005 N 713 “Ekonomik faaliyet türlerinin mesleki risk sınıfı olarak sınıflandırılmasına ilişkin Kuralların onaylanması üzerine.”

Yeni oluşturulan kuruluşlar - endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta sigortacıları, devlet kayıt otoritesine göre bir kod belirtir ve faaliyetin ikinci yılından itibaren - Fonun bölgesel organlarında öngörülen şekilde onaylanan bir kod gösterir.

5.12. "İletişim telefon numarası" alanında sigortalının/kanuni halefinin veya temsilcisinin şehir veya cep telefonu numarası ile sırasıyla şehir kodu veya cep telefonu operatörü belirtilir. Sayılar her hücreye tire ve parantez işaretleri kullanılmadan doldurulur;

5.13. Kayıt adresini belirtmek için sağlanan alanlarda:

- tüzel kişiler - yasal adres belirtilir;

- bireyler, bireysel girişimciler - ikamet yerindeki kayıt adresi belirtilir;

5.14."Ortalama çalışan sayısı" alanında Rusya Federasyonu Hükümeti tarafından onaylanan federal istatistiksel gözlem formlarına ve bunların doldurulmasına ilişkin talimatlara uygun olarak hesaplanan ortalama çalışan sayısı belirtilir (29 Kasım 2007 N 282-FZ Federal Kanununun 6. Maddesinin 4. Bölümü) “Rusya Federasyonu'nda Resmi İstatistik Muhasebesi ve devlet istatistik sistemi hakkında” (Rusya Federasyonu Toplu Mevzuatı, 2007, N 49, Madde 6043; 2012, N 43, Madde 5784; 2013, N 27, Madde 3463; N 30, Madde 4084) (bundan sonra - 29 Kasım 2007 tarihli Federal Kanun N 282-FZ) raporlama tarihi itibariyle.

"Çalışan engelli sayısı" alanlarında, “Zararlı ve (veya) tehlikeli üretim faktörleriyle çalışan işçi sayısı”, engelli çalışanların, zararlı ve (veya) tehlikeli üretim faktörleriyle çalışan işçilerin, yetkili federal organa göre hesaplanan liste sayısını gösterir. raporlama tarihi itibariyle federal istatistiksel gözlem formları ve bunların doldurulmasına ilişkin talimatlar (29 Kasım 2007 tarih ve 282-FZ sayılı Federal Kanunun 6. Maddesinin 4. Bölümü) ile Rusya Federasyonu Hükümeti yürütme yetkisi;

5.15. gönderilen Hesaplamanın sayfa sayısı ve ekli destekleyici belge sayfalarının sayısı hakkındaki bilgiler “Hesaplamanın sunulduğu tarih” ve “destekleyici belgelerin eki veya kopyaları ile birlikte” alanlarında belirtilir;

5.16. “Bu hesaplamada belirtilen bilgilerin doğruluğunu ve eksiksizliğini onaylıyorum” alanında:

- Hesaplamada yer alan bilgilerin doğruluğu ve eksiksizliği kuruluş başkanı, bireysel girişimci veya birey tarafından onaylanırsa "1 - poliçe sahibi", "2 - poliçe sahibinin temsilcisi", "3 - yasal halef" alanında , “1” sayısı girilir; bilgilerin doğruluğunun ve eksiksizliğinin teyit edilmesi durumunda sigortalı temsilcisi “2” rakamını girer; bilgilerin doğruluğu ve eksiksizliği teyit edilirse tasfiye edilen kuruluşun yasal halefi “3” rakamını girer;

- Hesaplamada yer alan bilgilerin doğruluğunu ve eksiksizliğini teyit ederken “Kuruluş başkanının tam adı (varsa soyadı), bireysel girişimci, birey, poliçe sahibinin temsilcisi” alanında:

- kuruluş başkanı tarafından - poliçe sahibi/yasal halef - kuruluş başkanının soyadı, adı, soyadı (varsa sonuncusu) kurucu belgelere uygun olarak tamamen belirtilir;

- bireysel, bireysel girişimci tarafından - bireysel, bireysel girişimcinin soyadını, adını, soyadını (varsa sonuncusunu) belirtin;

- poliçe sahibinin/halefinin temsilcisi - gerçek kişi - kimlik belgesine uygun olarak bireyin soyadını, adını ve soyadını (varsa sonuncusunu) belirtin;

- sigortalının/yasal halefinin temsilcisi - tüzel kişilik - bu tüzel kişiliğin adı kurucu belgelere uygun olarak belirtilir, kuruluşun mührü yapıştırılır;

"İmza", "Tarih", "M.P." alanlarında Sigortalının/halefinin veya temsilcisinin imzasının eklenmesi, Hesaplamanın imzalanma tarihi; Kuruluşun Hesaplamayı sunması halinde, bir kaşe (varsa) yapıştırılır;

"Temsilcinin yetkisini teyit eden belge" alanında sigortalının/yasal halefinin temsilcisinin yetkisini teyit eden belge türü belirtilir;

5.17. "Fonun bölgesel organının bir çalışanı tarafından doldurulacak Hesaplamanın sunulmasına ilişkin bilgiler" alanı Hesaplamayı kağıt üzerinde sunarken doldurulması gerekenler:

- "Bu hesaplama sunulmuştur (kod)" alanında gönderim yöntemi belirtilir ("01" - kağıt üzerinde, "02" - posta yoluyla);

- "destekleyici belgelerin eklenmesi veya sayfalardaki kopyaları ile" alanında Hesaplamaya ekli sayfaların, destekleyici belgelerin veya bunların kopyalarının sayısı belirtilir;

"Hesaplama gönderim tarihi" alanında belirtilir:

- Hesaplamanın bizzat veya sigortalının bir temsilcisi aracılığıyla sunulduğu tarih;

- Hesaplamayı postayla gönderirken, ekin açıklamasıyla birlikte posta öğesinin gönderilme tarihi.

Ayrıca bu bölümde, Fonun bölgesel organının Hesaplamayı kabul eden çalışanının soyadı, adı ve soyadı (varsa) belirtilir ve imzası atılır.

Hesaplama formunun "İş kazaları ve meslek hastalıklarına karşı zorunlu sosyal sigorta için tahakkuk eden ve ödenen sigorta primlerinin hesaplanması" Bölümü

6. Rusya Sağlık ve Sosyal Kalkınma Bakanlığı'nın 31 Ocak 2006 N 55 sayılı Kararı uyarınca tahsis edilen bağımsız sınıflandırma birimlerine sahip bir sigortalı, bir bütün olarak organizasyon için ve sigortalının her bölümü için derlenmiş bir Hesaplama sunar. bağımsız bir sınıflandırma birimidir.

Hesaplama formunun Tablo 1 "Sigorta primlerinin hesaplanmasına ilişkin matrahın hesaplanması" doldurulması

7. Tabloyu doldururken:

7.1. 1. satırda ilgili sütunlar, 24 Temmuz 1998 N 125-FZ Federal Kanununun 20.1 Maddesi uyarınca, fatura döneminin başından itibaren ve her biri için tahakkuk esasına göre bireyler lehine tahakkuk eden ödeme tutarlarını ve diğer ücretleri yansıtmaktadır. raporlama döneminin son üç ayı;

7.2. 2. satırda ilgili sütunlar, 24 Temmuz 1998 N 125-FZ Federal Kanununun 20.2. Maddesi uyarınca sigorta primlerine tabi olmayan tutarları yansıtmaktadır;

7.3. 3. satırda satır göstergelerindeki fark olarak tanımlanan sigorta primlerinin hesaplanmasına ilişkin temel yansıtılır (satır 1 - satır 2);

7.4. 4. satırda ilgili sütunlar çalışan engelli kişiler lehine yapılan ödemelerin tutarını yansıtmaktadır;

7.5. 5. satırda sigortalının ait olduğu mesleki risk sınıfına (ayrı bölüm) bağlı olarak belirlenen sigorta tarifesinin tutarı belirtilir;

7.6. 6. satırda Fonun bölgesel organı tarafından cari takvim yılı için belirlenen sigorta oranına, poliçe sahipleri için endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta sigorta oranlarına indirim ve ek ücretler belirlenmesine ilişkin Kurallar uyarınca, tarafından onaylanan bir yüzde indirim uygulanır. Rusya Federasyonu Hükümeti'nin 30 Mayıs 2012 tarih ve 524 sayılı Kararı “Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta sigorta oranlarında sigortacılar için indirimler ve ek ücretler belirlenmesine ilişkin Kuralların onaylanması hakkında” (Rusya Federasyonu Toplu Mevzuatı) Federasyon, 2012, No. 23, Madde 3021; 2013, No. 22, Madde 2809; 2014, N 32, Madde 4499) (bundan böyle 30 Mayıs Rusya Federasyonu Hükümeti Kararnamesi olarak anılacaktır, 2012 N 524);

7.7.7. satırda Fonun bölgesel organı tarafından cari takvim yılı için belirlenen sigorta tarifesine prim yüzdesi, 30 Mayıs 2012 N 524 sayılı Rusya Federasyonu Hükümeti Kararnamesi uyarınca girilir;

7.8. 8. hatta Fonun bölgesel organının poliçe sahibi (ayrı birim) için sigorta tarifesine ek prim belirleme emrinin tarihi belirtilir;

7.9. 9. hatta sigorta oranının tutarı, sigorta oranında belirlenen indirim veya ek ücret dikkate alınarak belirtilir. Veriler virgülden sonra iki ondalık basamakla doldurulur.

Hesaplama formunun Tablo 1.1 "24 Temmuz 1998 N 125-FZ Federal Kanununun 22. Maddesinin 2.1. paragrafında belirtilen poliçe sahipleri tarafından sigorta primlerinin hesaplanması için gerekli bilgiler" doldurulması

8. Tablo, Rusya Federasyonu İş Kanunu, diğer federal yasalar tarafından belirlenen durumlarda ve şartlarda, işçilere (personel) emek sağlanmasına ilişkin bir sözleşme kapsamında çalışanlarını geçici olarak gönderen sigortacılar tarafından doldurulur. başka bir tüzel kişilik veya bireysel girişimci için.

9. Tabloyu doldururken:

9.1. tablo 1.1'de tamamlanan satırların sayısı Sigortacının, Rusya Federasyonu İş Kanunu'nun belirlediği durumlarda ve şartlarda işçilere (personel) emek sağlanmasına ilişkin bir anlaşma kapsamında çalışanlarını geçici olarak gönderdiği tüzel kişilerin veya bireysel girişimcilerin sayısına karşılık gelmelidir. Rusya Federasyonu'nun 19 Nisan 1991 tarihli N 1032-1 "Rusya Federasyonu'nda nüfusun istihdamına ilişkin" (bundan sonra anlaşma olarak anılacaktır), diğer federal yasalar;

9.2.2, 3, 4 numaralı sütunlarda alıcı tüzel kişiliğin veya bireysel girişimcinin Fon'daki kayıt numarası, TIN ve OKVED'i buna göre belirtilir;

9.3. 5. sütunda belirli bir tüzel kişilik veya bireysel girişimci için çalışmak üzere bir sözleşme kapsamında geçici olarak atanan toplam çalışan sayısı belirtilir;

9.4. 6. sütunda sözleşme kapsamında geçici olarak görevlendirilen ve kendilerinden sigorta primi tahsil edilen çalışanlar lehine yapılan ödemeler, cari dönemin sırasıyla ilk çeyreği, altı ayı, 9 ayı ve yılın 9 ayı için tahakkuk esasına göre yansıtılır;

9.5. 7. sütunda Sigorta primleri hesaplanan, sözleşme kapsamında geçici olarak görevlendirilen çalışan engelliler lehine yapılan ödemeler, cari dönemin sırasıyla ilk çeyreği, altı ayı, dokuz ayı ve yılın 9 ayı için tahakkuk esasına göre yansıtılır;

9.6.8, 10, 12. sütunlarda Kendilerinden sigorta primi hesaplanan sözleşme kapsamında geçici olarak görevlendirilen çalışanlar lehine yapılan ödemeler aylık olarak yansıtılır;

9.7. 9, 11, 13. sütunlarda sigorta primleri hesaplanan, sözleşme kapsamında geçici olarak görevlendirilen çalışan engelliler lehine aylık ödemeler;

9.8. 14. sütunda alıcı tüzel kişiliğin veya bireysel girişimcinin ait olduğu mesleki risk sınıfına bağlı olarak belirlenen sigorta tarifesinin tutarı belirtilir;

9.9. 15. sütunda alıcı tüzel kişinin veya bireysel girişimcinin sigorta tarifesinin büyüklüğü, sigorta tarifesinde belirlenen indirim veya ek ücret dikkate alınarak belirtilir. Veriler virgülden sonra iki ondalık basamakla doldurulur.

Hesaplama formunun Tablo 2 “İş kazası ve meslek hastalıklarına karşı zorunlu sosyal sigorta hesaplamaları”nın doldurulması

10. Tablo sigortalının muhasebe kayıtları esas alınarak doldurulur.

11. Tabloyu doldururken:

11.1. Satır 1, sigortacının fatura dönemi başında biriktirdiği endüstriyel kazalar ve meslek hastalıklarından kaynaklanan sigorta primleri borç tutarını yansıtır.

Bu gösterge, fatura döneminde değişmeyen önceki fatura dönemine ait 19. satırdaki göstergeye eşit olmalıdır;

11.2. 2. satırda Fatura dönemi başından itibaren endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta için tahakkuk eden sigorta primlerinin tutarı, indirim (ek ücret) dikkate alınarak belirlenen sigorta tarifesi tutarına göre yansıtılır. Tutar “raporlama dönemi başı”na ve “raporlama döneminin son üç ayına” bölünür;

11.3. 3. satırda Fonun bölgesel organı tarafından yerinde ve masa denetimleri sonucunda tahakkuk eden katkıların miktarı yansıtılır;

11.4. 4. satırdaÖnceki fatura dönemleri için Fonun bölgesel organı tarafından mahsup edilmek üzere kabul edilmeyen harcama tutarları, yerinde ve masa denetimleri uyarınca yansıtılır;

11.5. 5. satırda Fonun bölgesel organına ödeme yapılması şartıyla, poliçe sahibi tarafından önceki fatura dönemleri için tahakkuk eden sigorta primlerinin tutarını yansıtır;

11.6. 6. satırda Fonun bölgesel organından alınan meblağlar, tahakkuk eden sigorta primleri tutarını aşan masrafların karşılanması amacıyla poliçe sahibinin banka hesabına yansıtılır;

11.7. 7. satırda Fonun bölgesel organı tarafından poliçe sahibinin banka hesabına fazla ödenen (toplanan) sigorta primi tutarlarının iadesi olarak aktarılan tutarları, fazla ödenen (tahsil edilen) sigorta primleri tutarının cezalar nedeniyle borcun geri ödenmesine mahsup edilmesini yansıtır ve tahsile tabi para cezaları.

11.8. 8. satır- 1'den 7'ye kadar olan satırların değerlerinin toplamının belirtildiği kontrol çizgisi;

11.9. 9. hatta poliçe sahibinin muhasebe verilerine dayanarak raporlama (hesaplama) dönemi sonunda borç tutarını gösterir:

10. satırda Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigorta için yapılan harcamaların, tabi olan sigorta primleri miktarını aşması nedeniyle oluşan, raporlama (uzlaştırma) dönemi sonunda Fonun bölgesel organına borçlu olunan borç tutarını yansıtır. Fonun bölgesel organına transfer;

11. hatta raporlama dönemi sonunda poliçe sahibi tarafından fazla ödenen sigorta primi tutarları nedeniyle oluşan, Fonun bölgesel organına borçlu olunan borç tutarını yansıtır;

11.10. 12. hatta fatura döneminin başlangıcındaki borç tutarını gösterir:

13. satırdaİş kazalarına ve meslek hastalıklarına karşı zorunlu sosyal sigorta giderlerinin, devredilecek sigorta primlerinin tutarı üzerinden fazla olması nedeniyle oluşan, fatura dönemi başında Fonun bölgesel organına borçlu olunan borç tutarını yansıtır. Fonun fatura dönemi boyunca değişmeyen bölgesel organı (poliçe sahibinin muhasebe verilerine dayanarak);

14. hatta fatura döneminin başında poliçe sahibi tarafından fazla ödenen sigorta primi tutarları nedeniyle oluşan Fonun bölgesel organına borçlu olunan borç tutarını yansıtır;

11.11. hat göstergesi 12önceki fatura dönemine ait Hesaplamanın 9. satırının göstergesine eşit olmalıdır;

11.12. 15. hatta iş kazaları ve meslek hastalıklarına karşı zorunlu sosyal sigorta giderleri yıl başından itibaren “raporlama dönemi başı” ve “raporlama döneminin son üç ayına ait” olmak üzere tahakkuk esasına göre yansıtılmakta;

11.13. 16. hatta poliçe sahibi tarafından devredilen sigorta primlerinin tutarları, Fonun bölgesel organının Federal Hazine nezdinde açılan ve ödeme emrinin tarih ve numarasını gösteren kişisel hesabına yansıtılır;

11.14. 17. hatta sigortalının borcunun silinen tutarı, Rusya Federasyonu'nun belirli sigorta şirketleri veya sektörle ilgili olarak kabul edilen düzenleyici yasal düzenlemelerine uygun olarak, borçların silinmesine ve mahkemenin kabul etmesi durumunda yansıtılır. Sigortacının, tahsilat için belirlenen sürenin sona ermesiyle bağlantılı olarak cezalar nedeniyle borç ve borç tahsil etme kabiliyetini kaybettiği, buna başvuruda bulunmak için kaçırılan son tarihin geri getirilmesinin reddedilmesine ilişkin bir kararın verilmesi de dahil olmak üzere bir kanun gecikmiş cezaların ve gecikmiş cezaların tahsili için mahkeme;

11.15. 18. satır- 12, 15 - 17 numaralı satırların değerlerinin toplamını gösteren kontrol çizgisi;

11.16. 19. hatta Poliçe sahibinin borçlu olduğu borç, raporlama (hesaplama) döneminin sonunda, borçlar da dahil olmak üzere poliçe sahibinin muhasebe verilerine göre yansıtılır (satır 20).

Hesaplama formunun Tablo 3 "İş kazası ve meslek hastalıklarına karşı zorunlu sosyal sigorta giderleri" doldurulması

12. Tabloyu doldururken:

12.1. 1, 4, 7. satırlarda Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sosyal sigortaya ilişkin mevcut düzenleyici yasal düzenlemeler uyarınca sigortalı tarafından yapılan harcamalar yansıtılmaktadır; bunlardan:

2, 5 numaralı satırlarda- Sigortalının dışarıda çalışan yaralı kişiye yaptığı masraflar;

3, 6, 8. satırlarda- başka bir kuruluşta zarar gören poliçe sahibinin yaptığı masraflar;

12.2.9. hatta Sigorta şirketinin endüstriyel yaralanmaları ve meslek hastalıklarını azaltmaya yönelik önleyici tedbirleri finanse etmek için yaptığı harcamalar yansıtılır. Bu masraflar, Bakanlık emriyle onaylanan, işçilerin endüstriyel yaralanmalarını ve meslek hastalıklarını ve sanatoryumları azaltmaya yönelik önleyici tedbirlerin mali desteği ve zararlı ve (veya) tehlikeli üretim faktörleriyle çalışan işçilerin çare tedavisine ilişkin Kurallara uygun olarak yapılır. Rusya Federasyonu Çalışma ve Sosyal Koruma Yönetmeliği'nin 10 Aralık 2012 tarihli N 580н (Rusya Federasyonu Adalet Bakanlığı tarafından 29 Aralık 2012 tarihinde tescil edilmiş, N 26440 tescilli) Çalışma ve Sosyal Koruma Bakanlığı'nın emriyle değiştirilmiştir. Rusya Federasyonu 24 Mayıs 2013 tarihli N 220н (Rusya Federasyonu Adalet Bakanlığı tarafından 2 Temmuz 2013 tarihinde tescil edilmiştir, kayıt N 28964), 20 Şubat 2014 tarihli N 103n (Rusya Federasyonu Adalet Bakanlığı tarafından Mayıs ayında tescil edilmiştir) 15, 2014, kayıt N 32284), 29 Nisan 2016 tarihli N 201n (Rusya Federasyonu Adalet Bakanlığı tarafından 1 Ağustos 2016'da tescil edilmiştir, kayıt N 43040), 14 Temmuz 2016 tarihli N 353n (Rusya Federasyonu Adalet Bakanlığı tarafından tescil edilmiştir) Rusya Federasyonu Adaleti, 8 Ağustos 2016, kayıt N 43140);

12.3.10. satır- 1, 4, 7, 9 numaralı satırların değerlerinin toplamını gösteren kontrol çizgisi;

12.4. 11. hatta Tahakkuk eden ve ödenmeyen yardımların tutarı, Rusya Federasyonu mevzuatı tarafından belirlenen yardımların ödenmesi için son tarihin belirlenmediği raporlama döneminin son ayı için tahakkuk eden yardım tutarları hariç, referans olarak yansıtılmıştır. kaçırıldı;

12.5. 3. sütunda iş kazası veya meslek hastalığı (sanatoryum tedavisi için tatil) nedeniyle geçici sakatlık için ödenen gün sayısı gösterilir;

12.6. 4. sütunda giderler yıl başından itibaren tahakkuk esasına göre yansıtılmakta ve iş kazaları ve meslek hastalıklarına karşı zorunlu sosyal sigorta sigorta primlerinden mahsup edilmektedir.

Hesaplama formunun 4 numaralı "Raporlama döneminde sigortalı olaylarla bağlantılı mağdur (sigortalı) sayısı" tablosunun doldurulması

13. Tabloyu doldururken:

13.1.1. satırda veriler N-1 formundaki endüstriyel kaza raporları esas alınarak doldurulur (Rusya Federasyonu Çalışma ve Sosyal Kalkınma Bakanlığı'nın 24 Ekim 2002 tarih ve 73 sayılı kararının Ek No. 1'i “Onaylanması üzerine) Üretimdeki kazaların araştırılması ve kaydedilmesi için gerekli belge formları ve belirli endüstri ve kuruluşlardaki endüstriyel kazaların soruşturulmasına ilişkin hükümler" (5 Aralık 2002 tarihinde Rusya Federasyonu Adalet Bakanlığı tarafından tescil edilmiştir, kayıt N 3999) ) Rusya Federasyonu Çalışma ve Sosyal Koruma Bakanlığı'nın 20 Şubat 2014 tarihli emriyle değiştirilen N 103n (15 Mayıs 2014 tarihinde Rusya Federasyonu Adalet Bakanlığı tarafından tescil edilmiştir, N 32284 kaydı), numarayı vurgulayarak ölümcül vakalar (satır 2);

13.2.3. satırda veriler meslek hastalıkları vakalarına ilişkin raporlara dayanarak doldurulur (15 Aralık 2000 tarihli Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan meslek hastalıklarının araştırılması ve kaydedilmesine ilişkin Yönetmelik eki N 967 “Onaylanması üzerine) Meslek hastalıklarının araştırılması ve kayıt altına alınmasına ilişkin Yönetmelik” (Rusya Federasyonu Mevzuat Koleksiyonu, 2000, No. 52, Madde 5149; 2015, No. 1, Madde 262).

13.3. 4. satırda 1, 3 numaralı satırların değerlerinin toplamı yansıtılır ve 5. satırda yalnızca geçici sakatlıkla sonuçlanan vakalarda mağdurların (sigortalı) sayısı vurgulanır. 5. satırdaki veriler iş göremezlik belgelerine göre doldurulur;

13.4. 1 - 3 satırlarını doldururken N-1 formundaki endüstriyel kaza raporları ve meslek hastalıkları vakalarına ilişkin raporlar esas alınarak doldurulan, sigortalının meydana geldiğini doğrulamak için raporlama dönemine ilişkin sigortalı olaylar, muayene tarihinde dikkate alınmalıdır. etkinlik.

Hesaplama formunun Tablo 5 “Çalışma koşullarının özel değerlendirmesi ve çalışanların yıl başında zorunlu ön ve periyodik tıbbi muayenelerinin sonuçlarına ilişkin bilgiler” in doldurulması

14. Tabloyu doldururken:

14.1. 3. sütunun 1. satırındaÇalışma koşullarının özel bir değerlendirmesinin yapılıp yapılmadığına bakılmaksızın, çalışma koşullarının özel değerlendirmesine tabi olan işverenin toplam iş sayısına ilişkin veriler belirtilir;

1. satırda, 4 - 6. sütunlardaçalışma koşullarının özel değerlendirmesine ilişkin raporda yer alan, zararlı ve tehlikeli çalışma koşulları olarak sınıflandırılanlar da dahil olmak üzere, çalışma koşullarının özel bir değerlendirmesinin yapıldığı işlerin sayısına ilişkin veriler belirtilir; Sigortalı tarafından çalışma koşullarının özel bir değerlendirmesi yapılmadıysa 4-6. sütunlara “0” girilir.

İşyerlerinin çalışma koşullarına ilişkin belgelendirme sonuçlarının geçerlilik süresinin 28 Aralık 2013 tarihli N 426-FZ "Çalışma Koşullarının Özel Değerlendirilmesi Hakkında" Federal Kanunu uyarınca yürütülmesi durumunda (Rusya Mevzuatı Koleksiyonu) Federasyon, 2013) , N 52, Madde 6991; 2014, N 26, Madde 3366; 2015, N 29, Madde 4342; 2016, N 18, Madde 2512) (bundan böyle 28 Aralık Federal Kanunu olarak anılacaktır, 2013 N 426-FZ ) siparişi, süresi dolmamışsa, 28 Aralık 2013 N 426-FZ Federal Kanununun 27. Maddesi uyarınca 4 - 6 numaralı sütunlarda 1. satırda, bu sertifikaya dayanan bilgiler belirtilir.

14.2. 7. - 8. sütunlarda 2. satırda zorunlu ön ve periyodik denetimlere tabi olan ve geçen, zararlı ve (veya) tehlikeli üretim faktörleriyle çalışan işçilerin sayısına ilişkin veriler belirtilir.

Sütunlar 7 - 8 işçilerin periyodik tıbbi muayenelerinin (muayenelerinin) sonuçlarına (zorunlu ön hazırlık (işe girişte) ve periyodik tıbbi muayenelerin yapılmasına ilişkin Prosedürün 42. maddesi) temel alınarak tıbbi komisyonun nihai düzenlemelerinde yer alan bilgilere uygun olarak doldurulur. Rusya Federasyonu Sağlık ve Sosyal Kalkınma Bakanlığı'nın 12 Nisan 2011 N 302n (Adalet Bakanlığı tarafından tescilli) emriyle ağır işlerde çalışan ve zararlı ve (veya) tehlikeli çalışma koşullarında çalışan işçilerin (muayeneleri) Rusya Federasyonu'nun 21 Ekim 2011 tarihli tescili N 22111) Rusya Federasyonu Sağlık Bakanlığı'nın 15 Mayıs 2013 tarihli emriyle değiştirilmiştir N 296n (Rusya Federasyonu Adalet Bakanlığı tarafından 3 Temmuz 2013 tarihinde tescil edilmiştir, kayıt N 28970), 5 Aralık 2014 tarihli N 801n (3 Şubat 2015 tarihinde Rusya Federasyonu Adalet Bakanlığı tarafından tescil edilmiştir, kayıt N 35848 ) (bundan sonra Prosedür olarak anılacaktır) ve sonuçlarda yer alan bilgilere uygun olarak önceki yılda bu muayenelerden geçen çalışanlara verilen ön tıbbi muayenenin sonuçlarına dayanarak (Prosedürün 12. maddesi);

14.3.7. sütunda zorunlu ön ve periyodik denetimlere tabi olarak zararlı ve (veya) tehlikeli üretim faktörleriyle çalışan toplam çalışan sayısını gösterir;

14.4. 8. sütunda Zararlı ve/veya tehlikeli üretim faktörleriyle çalışan, zorunlu ön ve periyodik muayenelerden geçen çalışanların sayısı belirtilir.

Bu durumda, Prosedürün 15. paragrafına göre periyodik tıbbi muayenelerin sıklığının belirlendiği dikkate alınarak, çalışanların yıl başı itibarıyla zorunlu ön ve periyodik tıbbi muayenelerinin sonuçları dikkate alınmalıdır. Çalışanı etkileyen zararlı ve/veya tehlikeli üretim faktörlerinin türleri veya gerçekleştirilen iş türleri.

Malzemelere göre: 26-2.ru

Bütçe dışı fonlara transfer türlerinden biri de kazalar (yaralanmalar) için sigorta primleridir. Amaçları, işyerinde yaralandıklarında, sakatlandıklarında veya meslek hastalığına yakalandıklarında işçilerin çıkarlarını korumaktır. Transferlerin hesaplanması ve ödeme prosedürü 2017 yılında değişmedi.

Katkı nesnesi

Yaralanmalara ilişkin sigorta primleri Sosyal Sigorta Fonuna gider. İşyerinde yaralanan işçilere ödeme ve sosyal yardım sağlarlar.

İşverenler (örgütler ve bireysel girişimciler) ödeme yapan kişi olarak hareket eder. Çalışanlarla iş sözleşmesi imzalayarak maaşları tutarında sigorta primi ödemeyi taahhüt ederler. Bunun istisnası, medeni sözleşmelerin imzalandığı çalışanlara yapılan ödemelerdir. Bu durumda sigorta primi ödeme yükümlülüğü ancak sözleşmenin kendisi tarafından öngörülmesi durumunda ortaya çıkar.

Katkı payları, bazı istisnalar dışında, çalışana yapılan tüm ödemeler üzerinden hesaplanır. Yaralanma katkı paylarının tahakkuk etmediği çalışana ödenen tutarların ayrıntılı bir listesi Sanatta yer almaktadır. 25 Temmuz 1998 tarihli ve 125 sayılı Federal Kanunun 20.2'si - Federal Kanun. Buna aşağıdakiler dahildir ancak bunlarla sınırlı değildir:

- sebep olunan zararın tazmini için miktarlar;

- hastalık izninin ödenmesi;

- işten çıkarılma durumunda kullanılmayan tatil için tazminat ödemeleri hariç kıdem tazminatı;

- bazı tek seferlik mali yardım türleri;

- Sanat uyarınca diğer ödemeler. 25 Temmuz 1998 tarihli ve 125 sayılı Federal Kanunun 20.2'si - Federal Kanun.

Kaza sigortası prim oranı nasıl belirlenir?

Yaralanmalara ilişkin sigorta primleri için gerekli tutarın miktarı doğrudan işverenin faaliyet türüne bağlıdır. Kaza sigortası katkı payı oranı, belirli işlere uygulanan mesleki risk sınıfına göre belirlenir. Bu kategoriler, yaralanma veya meslek hastalığı olasılığını etkileyen benzer özelliklere sahip faaliyetleri birleştirir. Çalışma Bakanlığı, 2017 yılından bu yana ekonomik faaliyet türlerinin sınıflandırmasını kar sınıflarına göre değiştirmiş, bakanlık 30 Aralık 2016 tarih ve 851n sayılı ilgili emri kabul etmiştir. Değişiklikler, yeni OKVED'in 2017'den beri yürürlükte olmasından kaynaklanıyor. Hem bazı faaliyet türlerinin isimleri değişti, hem de belirli bir faaliyetin risk sınıflarında önemsiz de olsa yenilikler oldu. Bu nedenle bölgenizde herhangi bir şeyin değişip değişmediğini kontrol etmeniz daha iyi olur.

Mesleki sigorta sınıflarının sayısı, toplamda 32 benzer sınıfla aynı kaldı; yaralanmalara ilişkin sigorta primleri %0,2 ila %8,5 arasında değişiyor. Buna göre işin tehlikeli niteliği arttıkça katkı oranları da artıyor.

Örneğin, en yüksek mesleki risk derecesine (ve %8,5 oranına) sahip olan sınıf 32, kömür ve zenginleştirilmiş metal cevheri madenciliği gibi faaliyetleri içermektedir. Doğal gaz üretimi, tehlike sınıfı 1 (minimum oran - %0,2) faaliyeti olarak nitelendirilecektir. Özellikle gıda ürünleri de dahil olmak üzere perakende ve toptan ticaret ile mal satan acentelerin faaliyetleri en güvenli olarak kabul edilmektedir. Ancak bazı gıda ürünlerinin üretimi ve işlenmesi tehlike sınıfı 2 iş olarak kabul edilecektir.

Katkı payı oranlarının büyüklüğü, Fona kaydolduktan bir süre sonra işverenlere gönderilen bildirimde belirlenir. Daha sonra, asıl olan ekonomik faaliyetin türünü yıllık olarak doğrulamak gerekir. Bunu yapmak için aşağıdaki belgeleri 15 Nisan'a kadar Sosyal Sigorta Fonuna sunmalısınız:

- ana faaliyet türünün onaylanması için başvuru;

- sertifika - onay;

- bilançoya ilişkin açıklayıcı notun bir kopyası (küçük işletmelerle ilgisi olmayan kişiler için).

FSS, sağlanan bilgilere bağlı olarak yaralanmalara ilişkin sigorta primi tarifesini onaylar veya yeni bir tarife belirler.

Sigorta prim oranlarının yıllık olarak teyit edilmesi zorunluluğu yalnızca tüzel kişiler için mevcuttur. Başvuruyu zamanında yapmamaları halinde fon, mevcut faaliyete karşılık gelen en yüksek tehlike sınıfına sahip bir tarife tahsis edecektir.

Bireysel girişimcilerin ana faaliyet türlerini yıllık olarak onaylamalarına gerek yoktur.

Faaliyetlerin mesleki risk sınıflarına göre sınıflandırılması ve katkı oranlarına bağlantıdan ulaşabilirsiniz.

Yaralanmalara ilişkin katkı payı hesaplanırken 2017'de neler değişti?

2017 yılından bu yana Sigorta katkılarının Emeklilik Fonu, Sosyal Sigorta Fonu ve Federal Zorunlu Sağlık Sigortası Fonu'na aktarılması prosedüründe değişiklikler yapılmasına rağmen, yaralanma transferlerini hesaplama algoritması değişmedi. Ancak üç ayda bir Sosyal Sigortalar Fonu'na gönderilen raporlama formunda artık yalnızca yaralanma hesaplamalarına ilişkin bilgiler yer alacak. Kaza sigortası primleri daha önce uygulanan %0,2 ila %8,5 aralığındaki oranları korudu. Katkı oranı, Çalışma Bakanlığı tarafından onaylanan yeni mesleki risk sınıflandırmasına uygun olmalıdır.

Standartların üzerinde ödeme yapılması durumunda katkı paylarının mahsup edilmesi veya iadesi sırasında kullanılması gereken bazı belgelerin biçimleri değişti. 2017'den bu yana bu amaçlar için yeni formlar kullanıma sunuldu:

- 22 - FSS - fazla ödemeleri mahsup etmek için kullanılır;

- 23 - FSS - fazla ödenen tutarların iadesi sırasında kullanılır;

- 24 - FSS - aşırı toplanan tutarların iadesi için.

Yaralanma katkıları, Sosyal Sigorta Fonu aracılığıyla bir çalışana, iş işlevlerinin yerine getirilmesi sırasında sağlığa verilen zararın tazminatı olarak gönderilen fonlardır.

İşveren, astın elde ettiği emek geliri üzerinden aylık olarak belirli bir miktarı tahakkuk ettirmekle yükümlüdür. Aşağıdakiler de dahil olmak üzere birçok faktörden etkilenir:

- yaralanmalara ilişkin sigorta primlerine ilişkin yardımların mevcudiyeti;

- Faaliyet türü;

- yaralanmalara ilişkin sigorta primleri için onaylanmış tarifeler.

Katkıların büyük kısmının vergi makamlarına devredilmesine rağmen, 2020 yılında FSS söz konusu katkıları denetlemeye devam ediyor. Bu nedenle bazı değişiklikler oluyor.

Yaralanmalara ilişkin kesintilerin özelliklerinin ve kurallarının 1998 Sayılı 125-FZ Kanunu ile düzenlendiğini hatırlayalım.

Hangi vergilendirmenin amacı

Söz konusu kesintiler, çalışanın şu sonuca varması şartıyla yapılır:

- iş sözleşmesi (her zaman);

- medeni sözleşme (böyle bir koşul öngörüldüğü zaman).

İşveren katkıda bulunuyor İle Astlarımızın ülkemiz vatandaşlığına sahip olup olmadığına bakılmaksızın 2020 yılında yaralanmalara ilişkin sigorta primleri.

Söz konusu ilişki çerçevesinde sigortacı Sosyal Sigorta Fonu'dur ve poliçe sahibi:

- tüzel kişiler (mülkiyet türüne bakılmaksızın);

- kendi işinin sahibi;

- başka bir kişiyle iş sözleşmesi imzalayan kişi.

Yaralanmalar için Sosyal Sigorta Fonu'na yapılan kesintiler farklı gelir türlerinden gelir: maaşlar, ödenekler, ikramiyeler, talep edilmeyen izin tazminatları ve ayrıca ürünlerde ücretlerin ödenmesi. Yaralanmalara ilişkin vergi istisnaları şunlardır:

- devlet faydaları;

- bir işletmenin tasfiyesi veya personelin azaltılması durumunda ödenmesi gereken ödemeler;

- özellikle zor veya tehlikeli koşullarda çalışmak için alınan fonlar;

- mücbir sebep durumunda sağlanan maddi yardım;

- Eğitim veya ileri eğitim kurslarını vb. tamamlama ücretleri.

Hangi yaralanmalara ilişkin sigorta prim oranları

Çalışanların üretim faaliyetlerinden kaynaklanan kaza ve meslek hastalıklarına karşı sigortalanma oranı %0,2 - 8,5 aralığında belirlenmektedir. İşletmenin ana faaliyetinin atandığı risk derecesindeki artışla orantılı olarak artar. Tüm bu parametreler kanunla belirlenmiştir.

Toplamda, farklı faaliyet alanları dikkate alınarak oluşturulmuş 32 tarife bulunmaktadır (2005 tarihli 179-FZ sayılı Kanunun 1. Maddesi). Farklı risk derecelerini ve karşılık gelen katkı yüzdelerini karakterize ederler. 2020 yılında yürürlükte olan yaralanmalara ilişkin sigorta prim tarifeleri aşağıdaki tabloda (% olarak) sunulmaktadır.

Bir işletmenin faaliyetinin ait olduğu sınıf, iki düzenleyici belge kullanılarak belirlenebilir:

- OKVED;

- Faaliyetlerin riske göre sınıflandırılması (625-n sayılı Çalışma Bakanlığı'nın emriyle onaylanmıştır).

Bu bilgiler FSS'ye başvururken alınan kayıt belgelerine yansıtılır.

Ne kadar transfer edilecek

İşverenler aylık hesaplama yapmalı 2020'de yaralanmalar için sigorta primleri, son 30 (31) güne ait tahakkuklar dikkate alınarak. Bu, aşağıdaki formül kullanılarak yapılabilir:

ÜCRET = B x TARİFE Nerede:

B– Yaralanmalar için katkı payı matrahı. Bu, çalışanın aldığı ve gerekli değerin hesaplandığı para miktarıdır. Mevzuatta miktara ilişkin herhangi bir kısıtlama getirilmemiştir. Hesaplama şu şekilde yapılır:

B = Ödemeler td/gpd – Ödemeler yok Nerede:

Ödemeler td/gpd– bir iş (medeni) sözleşmesi uyarınca bir kişiye ödenen fonlar.

Ödemeler mevcut değil– primsiz ödemeler.

Bir notta: Bir kişiyle ayni ödemeler yapıldığında, katkılar sözleşmede belirtilen para miktarına göre hesaplanır. KDV ve tüketim vergileri de dikkate alınmaktadır.

ÖRNEK

Seyahat acentesi "Prestige" tatilcilere gezi biletlerinin yanı sıra kalacak yerler ve araçlar da sunuyor. OKVED – 63.30.2. Şubat 2020'de çalışanlara 32 bin ruble mali yardım dahil toplam 3 milyon 500 bin ruble maaş ödendi. Sosyal Sigorta Fonuna sigorta primi miktarını belirleyin.

Ayrıca okuyun Sağlık sigortası primlerinin ödenmesine ilişkin örnek ödeme talimatı: 2017

- Katkıları hesaplamak için tabanı hesaplayalım:

B = 3.500.000-32.000 = 3.468.000 ruble.

- Faaliyetlerin Riske Göre Sınıflandırılmasına göre, "Prestige" seyahat acentası,% 0,2'lik bir tarifeye karşılık gelen mesleki risk sınıfı I'de sınıflandırılmaktadır. Sonuç olarak, yaralanmalara ilişkin kesintiler şuna eşittir:

KATKILAR = 3.468.000 x 0,2 = 6936 ruble.

Sosyal Sigorta Fonu bazı işletmelere ödenek veya indirim yapmaktadır. Bu nedenle nihai katkı payı miktarı daha da artırılabilir veya azaltılabilir.

2020'deki indirim ve indirimlere ilişkin yeni veriler

İşverenler sigorta oranlarına göre “yaralanma” katkı payı ödüyor. Ancak tarifeye indirim veya ek ücret uygulanabilir (24 Temmuz 1998 tarih ve 125-FZ sayılı Federal Kanunun 22. maddesinin 1. maddesi).

İndirimin (ek ücret) boyutu, üç göstergeyi içeren bir formülle belirlenir:

- Sigortalıya yönelik tüm sigortalı olaylara ilişkin yardımların ödenmesine ilişkin Sosyal Sigorta Fonu giderlerinin ve tahakkuk eden katkıların toplam tutarına oranı;

- Bin çalışan başına sigortalı olay sayısı;

- Sigortalı olay başına poliçe sahibinin geçici sakatlık gün sayısı (ölüm vakaları hariç).

Bu göstergelerin 2020 yılı ekonomik faaliyet türüne göre ortalama değerleri, Rusya Federasyonu Federal Vergi Dairesi'nin 31 Mayıs 2017 tarih ve 67 sayılı Kararı ile onaylanmıştır. Örneğin, gıda ürünleri, içecek ve tütün perakende ticareti için Özel mağazalardaki ürünlerde belirtilen değerler sırasıyla 0,07, 0,46 ve 48,67'dir.

Hangileri var? yaralanmalar için sigorta primlerinden sağlanan faydalar

Sosyal Sigortalar Fonu'na katkı paylarını zamanında ödeyen ve kazalara veya meslek hastalıklarına izin vermeyen kuruluşlar, yaralanma katkı paylarında indirime hak kazanabilirler.

Başvurunun 1 Kasım 2017'den önce yapılması gerektiğinden 2020 yılı yardımını almanın artık mümkün olmadığını lütfen unutmayın. Ancak gelecekte de faaliyetlerine devam edecektir.

İndirimin boyutu çeşitli faktörlere bağlıdır: 1000 çalışan başına yaralanma sayısı, bir yaralanma durumunda iş göremezlik günleri vb. Maksimum değeri %40'tır.

Grup I, II, III'teki engelli çalışanlara yönelik katkı payları hesaplanırken indirim% 60'a çıkar. Kanun, bunu alma haklarına ilişkin belgesel kanıt gerektirmez.

ÖRNEK

Imperial-Stroy LLC, mühendislik ve teknik tasarım alanında hizmetler sunmaktadır (OKVED 74.20). Şirkete Sosyal Sigorta Fonu katkı paylarında %25 indirim yapıldı. Mart 2020'de şirket, çalışanlarına 320.000 ruble tutarında ve ayrıca grup I ve II'deki engelli kişilere - 73.000 ruble maaş tahakkuk ettirdi. Katkı miktarını belirleyin.

Imperial-Stroy LLC şirketinin faaliyetleri, tarifenin% 0,2 olarak belirlendiği mesleki risk sınıfı I'e aittir. %25 indirim dikkate alındığında oran %0,15'e (0,2 – 0,2 × %25) düşecek.

Kaza sigortası primleri şu şekilde olacaktır:

- LLC'nin ana çalışanları için:

320.000 × %0,15 = 480 ruble.

- engelli çalışanlar için (%0,2 – 0,2 × %60 = %0,08):

73.000 × %0,08 = 58,4 ruble.

- toplam değer:

480 + 58,4 = 538,4 ovmak.

Imperial-Stroy şirketinin muhasebecisinin Mart ayı için kazalara ve meslek hastalıklarına karşı sigorta için 538,4 ruble tutarında katkı payı tahakkuk ettirmesi gerekiyor.

Kiralanan işgücünü kullanan firmalar ve özel girişimcilerin, personel için sigorta primi ödemesi gerekmektedir. 2017'deki FSS oranı (tablo) önceki döneme göre değişmedi, ancak meslek hastalıkları ve yaralanmalarla bağlantılı harcamalar hariç katkılar Federal Vergi Servisi'nin idaresine girdi. Bu da muhasebeciler için önemli yenilikler anlamına geliyor.

2017 yılından bu yana, bütçe dışı fonların ödemeleri kabul etme, borçları tahsil etme ve şirketlerin ve bireysel girişimcilerin beyanlarını kontrol etme yetkileri Federal Vergi Hizmetine devredildi. Bu kararın nedeni katkıların yetersiz toplanması ve kontrolün sıkılaştırılması ihtiyacıdır. Rusya Federasyonu Vergi Kanunu'nun daha önce mevcut olan 34. Bölümü, 212-FZ hükümleriyle değiştirildi.

Bunun tek istisnası meslek hastalıkları ve yaralanmalara ilişkin katkılardır. Tamamen FSS tarafından yönetilmeye devam ediyorlar. Çelik kesintilerinde aşağıdakiler değişmeyecektir:

- zorunlu katkılarda bulunması gereken ekonomik kuruluşların listesi;

- fatura dönemi – 12 ay;

- Katkılara ilişkin raporlamanın oluşturulduğu tarihler: yılın 3, 6, 9 ayı;

- indirimli FSS oranının uygulanma gerekçeleri;

- Federal Vergi Hizmetine ve Sosyal Sigorta Fonuna katkı miktarını hesaplamak için matrahı belirleme prosedürü.

İdari organdaki değişiklik nedeniyle rapor formları ve son teslim tarihleri değişti. Yasa koyucular, indirimli tarife başvurusunda bulunan poliçe sahiplerinin karşılaması gereken şartlar listesine yenilerini ekledi.

Önemli! 2017 yılında tercihli tarife kriterlerini artık karşılamayan firmalar ve bireysel girişimciler, bu çeyrekten itibaren değil, yılın başından itibaren bu tarifeyi kullanma hakkını kaybediyor.

FSS tarifeleri: 2017'de: tablo

Emeklilik katkı paylarının hesaplanmasında kullanılan oranlar, daha önce olduğu gibi 2017 yılında da matrahın aşılıp aşılmadığına göre belirlenecek. 796 bin ruble olarak belirlendi. Firma limiti aştığında ek tarife kullanmak zorunda kalıyor. Bu kural, geçici sakatlık katkıları (VTiM) ve zorunlu sağlık sigortası için geçerli değildir.

Bahislerin büyüklüğü Sanatta belirtilmiştir. Rusya Federasyonu'nun 426 Vergi Kanunu. 2017 yılında önceki dönemlere göre değişmemiş olup:

Belirli sigortacı kategorileri için 2017 yılı için indirimli FSS oranları sağlanmaktadır.Bu kategori, Sanatta belirtilen kriterleri karşılayan tarımsal üreticileri içerir. Rusya Federasyonu Vergi Kanunu'nun 346.2'si, el sanatları ürünleri üreten şirketler, serbest ekonomik bölgelerdeki katılımcılar.

Rusya mevzuatına uygun olarak kayıtlı olan ve kiralık işçi kullanmayan bireysel girişimcilerin, avukatların ve noterlerin sigorta primlerini “kendileri adına” ödemeleri gerekmektedir. Gerçekten çalışıp çalışmadıkları önemli değil.

2017 yılında bu tür ekonomik kuruluşların zorunlu transfer tutarları, yılın başında belirlenen asgari ücret esas alınarak hesaplanmaktadır. Tarifeler şöyle:

| Katkı türü | Teklif etmek (%) |

| Emeklilik sigortası | 26 |

| Zorunlu sağlık sigortası | 5,1 |

Girişimcinin yıllık geliri 300.000 ruble'den fazla ise, "kendisi için" iki katkıya ek olarak, limiti aşan tutarın %1'i tutarında üçüncü bir transfer yapmakla yükümlüdür.

Sosyal Sigorta Fonu: Meslek hastalıkları ve yaralanma durumunda katkı paylarının yüzdesi

İşyerindeki yaralanma ve hastalıklardan kaynaklanan katkı payları, Sosyal Sigortanın idaresinde kalan tek paydır. 2017'de, daha önce olduğu gibi, büyüklükleri, işletmenin ana faaliyetinin risk özelliğinin düzeyine bağlıdır.

Oranlar 19 Aralık 2016 tarihli 419-FZ'de belirtilmiştir. Yönetmelik riskleri 32 seviyeye ayırıyor. Her birinin kendi oranı vardır. Değerler %0,2 ile %8,5 arasında değişmektedir.

Poliçe sahibi, 2017 FSS faizini, şirketin ana faaliyet türünü teyit eden belgeleri sunmasının ardından Fon'un gönderdiği resmi bildirimden öğrenir.

FSS, kendi takdirine bağlı olarak, oranı %40'tan fazla olmamak üzere azaltma veya artırma hakkına sahiptir. Denetleyici makamın ilgili kararı aşağıdaki gerçeklere dayanmaktadır:

- işletmedeki çalışma koşullarının özellikleri;

- şirket çalışanlarının tıbbi muayenelerinin sonuçları;

- sigorta masraflarının miktarı.

İşletmede en az bir ölümlü vaka yaşanmışsa tarifede indirim yapılmaz.

Maksimum %40 oranında “indirim” için aşağıdakiler geçerli olabilir:

- bu çalışanlara ödeme yapmak için ayrılan maaş bordrosu açısından her gruptan engelli kişiyi çalıştıran kuruluşlar;

- engellilerin kamu kuruluşları;

- bilimsel, eğitimsel, kültürel faaliyetler vb. için oluşturulan şirketler.

2017'den bu yana, kuruluşların ve bireysel girişimcilerin ana faaliyet türlerini 15 Nisan'a kadar yıllık olarak onaylamaları gerekiyor. Bu ihtiyacı göz ardı etmeleri halinde, kayıt belgelerinde belirtilen OKVED yaralanma sigortası açısından en "pahalı" tarifeye göre kendilerine bir tarife uygulanacaktır. Daha önce FSS de aynısını yapıyordu ancak firmalar davalarını mahkemede kanıtlama imkanına sahipti. Artık faizleri şişirmenin yasal bir gerekçesi var.