İşletmenin faaliyetlerini genişletirken, genellikle açmak gerekli hale gelir. ayrı alt bölüm. Bununla ilgili raporlar hazırlarken ve vergileri hesaplarken birçok girişimci zorluklarla karşılaşıyor. Alt bölümlerin ve şubelerin hangi özelliklere sahip olduğunu, hangi raporları göndermeleri gerektiğini ve bunları açma hakkının kimde olduğunu size söylemeye hazırız.

Herkesin ayrı bölüm açma hakkı vardır. Rus işletmeleri. Mevcut mevzuat, faaliyetlerinin işaretlerini ve tüm yönlerini düzenlemektedir. Ayrı bölümlerin faaliyetlerini düzenleyen yasal normları daha ayrıntılı olarak inceleyelim.

Ayrı bir bölüm nedir?

2019 yılında ayrı bir bölümün raporlanması

OP'ye sahip olan ve basitleştirilmiş vergi sistemini uygulayan tüzel kişiler, tüm gelir ve giderleri dikkate alarak tüm kuruluş için vergi matrahını ve vergi tutarını hesaplar. Aynı zamanda, vergi, alt bölümün nerede olduğuna bakılmaksızın, ana ofisin bulunduğu yerdeki vergi dairesine ödenir.

Açıldığında, basitleştirilmiş vergi sistemini kullanan bir tüzel kişilik, sadece ana ofisinde değil, aynı zamanda bir bölümünde de kişisel gelir vergisinin ödenmesi için vergi acentesi olur. Bu verginin bildirilmesi ve ödenmesi, birimin tescil edildiği yerde yapılır. Kuruluşun birkaç EP'si varsa, vergi raporlaması ve ödemesi, her birinin tescil edildiği yerde yapılmalıdır. Rusya Federasyonu Vergi Kanunu'nun 23. Bölümü, vergi acentelerine vergi hesaplamak ve ödemek için bağımsız olarak bir birim seçme hakkı vermediğinden. Aynı açıklama Maliye Bakanlığı'nın 23 Aralık 2016 tarih ve 03-04-06/77778 sayılı yazısında da yer almaktadır.

1 Ocak 2015'ten itibaren Rusya Federasyonu Sosyal Sigortalar Fonu ve Emeklilik Fonu'na kayıt ile ilgili olarak, böyle bir yükümlülük aşağıdakiler temelinde iptal edildi: 28 Haziran 2014 Sayılı 188-FZ Federal Yasası. Yalnızca aşağıdaki kriterleri karşılayan birimler için ayrılmıştır:

- ödemeleri bağımsız olarak lehine hesaplar bireyler;

- ayrı bir bilançoya tahsis edilmiştir;

- çek hesabı vardır.

En az bir koşul karşılanmıyorsa, kayıt yapılmasına gerek yoktur.

Ayrı bir bölümün kar payı

Vergi ve avans ödemeleri, kâr payına göre yapılır. Hesaplanması için iki göstergeden biri esas alınır:

- ayrı bir alt bölümün ortalama çalışan sayısı (bundan böyle SCOP olarak anılacaktır);

- ayrı bir alt bölümün (bundan sonra OTOP olarak anılacaktır) çalışanlarının işçilik maliyetleri.

Seçilen göstergeye göre Rusya Federasyonu Vergi Kanunu'nun 288. maddesi muhasebe vergi politikasına yansıtılmalıdır. Değişiklik kararı vergi politikası vergi yılının başından itibaren alınır. Bunun hakkında konuşuyor.

OP için kar payının hesaplanması belirli bir algoritmaya göre yapılır:

Seçilen göstergenin özgül ağırlığının hesaplanması - CHOP veya OTOP

Özgül ağırlık SCOP = SCOP / SCHORG * %100

SCHORG ve OTORG'un bir bütün olarak kuruluş için gösterge olduğu OTOP = OTOP / OTORG * %100'ün payı.

EP'nin amortismana tabi özelliğinin kalıntı değerinin özgül ağırlığının hesaplanması (bundan böyle OVOP olarak anılacaktır)

OVOP'un payı = OVOP / OSORG * %100, burada OSORG, kuruluşun amortismana tabi mülkünün kalıntı değeridir.

Ayrı bir bölümün kar payının hesaplanması (bundan böyle DPOP olarak anılacaktır)

DPOP = (Özgül Yerçekimi SNOP + Yerçekimi Paylaşımı OVOP) / 2

DPOP \u003d (OTOP'un özgül ağırlığı + OVOP'un özgül ağırlığı) / 2.

Ayrı olarak, kâr payını hesaplamak için işgücü maliyetlerinin bir göstergesini seçerken, şirket personelinin bir parçası olmayan çalışanların ücretlerinin maliyetlerini dikkate almak gerektiğini belirtmekte fayda var. Yani, medeni hukuk sözleşmeleri ve iş sözleşmeleri temelinde çalışanlar.

Kuruluşlar kendi ayrı bölümlerini oluşturma hakkına sahiptir: şubeler ve temsilcilikler. Faaliyetleri ve işlevleri farklı olabilir. 2017 yılında bir tüzel kişiliğin ayrı bir bölümünün temel özellikleri ve ayrıca önceki yıllar, Rusya Federasyonu Medeni Kanunu'nun 55. Maddesinde ve Rusya Federasyonu Vergi Kanunu'nun 11. Maddesinin 2. paragrafında sağlanmıştır. Onları ayrıntılı olarak ele alalım.

Ayrı bir bölümün belirtileri

Ayrı bir alt bölümün tanımı, Rusya Federasyonu Vergi Kanunu'nun 11. maddesinin 2. paragrafında yer almaktadır. Bir alt bölüm, bu normda belirtilen kriterleri karşılamıyorsa, ayrı değildir. Bu sonuç, Rusya Finans Departmanı tarafından 18 Ağustos 2015 tarih ve 03-02-07/1/47702 sayılı bir mektupta teyit edilmiştir.

Bir tüzel kişiliğin ayrı bir alt bölümü için ana kriter, ana kuruluşun konumu dışındaki konumudur. Bu, Rusya'nın hem medeni hem de vergi yasalarından kaynaklanmaktadır.

Bir tüzel kişiliğin temsilinin temel amacı, kuruluşun çıkarlarını temsil etmek ve onları korumaktır ().

Şube, temsilcilik () dahil olmak üzere ana kuruluşun tüm işlevlerine sahiptir.

Başka türde yapısal birimler oluşturmak mümkündür.

Bağımsız kuruluşlar ayrı bölümler değildir. Yöneticileri üst kuruluşa atanır.

Ayrı bir alt bölümün yöneticisi, ayrı bir alt bölüm adına değil, kuruluş adına yetki kullanma yetkisine sahiptir, çünkü bir tüzel kişiliğin tek yürütme (veya diğer) organı olarak tanınmaz.

Ayrı alt bölümlerle ilgili bilgiler, Birleşik Devlet Tüzel Kişiler Kaydı'na yansıtılır.

Bu nedenle, tüzel kişiliğin ayrı bir alt bölümünün, konumu ana kuruluşla örtüşmeyen bir kuruluşun şubesi, temsilciliği veya diğer alt bölümü olduğu sonucuna varıyoruz.

Rusya Maliye Bakanlığı'na göre, bölümün ve ana kuruluşun adresleri farklıysa, bir şube (temsilci ofis) ana kuruluştan ayrılır (18 Ağustos 2015 tarih ve 03-02-07/1/47702 Mektup) .

sabit işyeri

Bir işyerinin oluşturulması durumunda ayrı bir alt bölüm mevcuttur. Böyle bir yer sabit olmalıdır. Uygun yerlerin olmaması, ayrı bir alt bölümün oluşturulmadığını gösterir.

Örneğin, oluşturulan birimin faaliyetleri, işin gezici doğası ile ilişkilidir. Aynı zamanda, çalışanların herhangi bir sıklıkta gelmesi gereken sabit işyerleri oluşturulmazsa, birim ayrı olarak tanınmaz.

İşveren tarafından düzenlenen iş yeri en az 1 ay çalışmalıdır. Süre daha kısa ise, ayrı bir alt bölüm oluşturma gerçeği yoktur.

Ayrıca, oluşturulan işyerinin bölgesi, ana kuruluşun kontrolü altında olmalıdır.

Bir tüzel kişiliğin ayrı alt bölümlerinin mülkiyeti

Ayrı alt bölümler tüzel kişilikler değildir ve kendi mülkleri yoktur. Gerekli mülk onlara üst kuruluş tarafından sağlanır.

Bu bağlamda, örneğin, bir tüzel kişiliğin ayrı bir alt bölümü, idari sorumluluğa tabi olabilir, devlet veya belediye ihtiyaçları için ihale katılımcısı olarak hareket edebilir, vb.

Yukarıdaki sebeple, ayrı bir bölünmeye tabi tutulan taşınmaza ana kuruluşun borcuna ceza uygulanması mümkündür. Tersine, ayrı bir alt bölümün faaliyetlerinden kaynaklanan borçlar için kuruluş mülkiyeti ile sorumludur.

Lütfen 29 Aralık 2015'ten itibaren LLC'nin ayrı bölümlerinin ve anonim şirketler kurucu belgelere dahil edilmesine gerek yoktur (örneğin, 06 Mart 2015 tarihli Rusya Vergi Dairesi Mektubuna bakınız. SA-4-14 / [e-posta korumalı]).

Ayrı bir alt bölümün saha vergi denetimi

Böyle bir denetimin yasal yönleri, Rusya Federasyonu Vergi Kanunu'nun 89. maddesinin 7. paragrafı ile belirlenir:

- ayrı bir alt bölüm için federal vergi ve ücretlerin yerinde denetimi yalnızca ana kuruluşun denetimiyle birlikte gerçekleştirilebilir;

- bölgede yerleşik vergilerin ödenmesi ( belediye), çünkü ayrı bir alt bölüm ayrı bir denetime tabi olabilir;

- 1 takvim yılında ikiden fazla yerinde denetim gerçekleştirilemez;

- ayrı bir alt bölümün ayrı bir denetiminin süresi 1 ayı geçmemelidir.

Başarılı Kârlı iş bunun için ek bir yapısal ünite açarak her zaman genişlemek ve büyümek istersiniz. Veya örneğin, bazen üretim tesislerini hammadde kaynaklarına yaklaştırmak, "kirli" üretimi ortadan kaldırmak için gereklidir. büyük şehirler, satış noktalarını tüketiciye yaklaştırın, kaynak ve mülk ödemeleri için maliyetleri azaltın. Bu hedeflere ulaşmak ve yönetimin karşılaştığı görevleri çözmek için seçeneklerden biri olarak, bu, ek bir ofisin açılmasıdır.

Yeni bir yapısal birim açma kararı, lider olarak iş ve sorular ekler (ki bu hukuki durum yapısal bir birim, nasıl kayıt olunacağını, nerede, hangi belgelere ihtiyaç duyulduğunu) ve bir muhasebeciye (kayıtların nasıl tutulacağı, mali tabloların nasıl sunulacağı, hangi vergilerin ödeneceği, bunun karşılığında para cezası alabileceğiniz) verin. Yeni oluşturulan bir yapısal birime, bir şube, temsilcilik ofisi veya başka bir ayrı birimin (bundan böyle OP olarak anılacaktır) yasal statüsü verilebilir. Makalemizde, örneğin bir perakende satış mağazası gibi diğer OP'lere odaklanacağız.

1. Ayrı bir bölüm nedir

"Şube" ve "temsilcilik" kavramları Sanatta verilmiştir. Rusya Federasyonu Medeni Kanunu'nun 55. Ayrı bir alt bölüm kavramı, Rusya Federasyonu Vergi Kanunu'nun 11. Maddesinde belirtilmiştir - "... sabit işyerlerinin bulunduğu yerde, ondan bölgesel olarak ayrılmış herhangi bir alt bölüm. Bir kuruluşun ayrı bir alt bölümü olarak kabul edilir. kuruluşun kurucu veya diğer teşkilat ve idari belgelerine ve belirtilen birime verilen yetkilere yansıtılıp yansıtılmadığına bakılmaksızın. bir aydan fazla bir süre ... ".

Ayrı bir alt bölüm iki özelliği karakterize eder - bölgesel izolasyon ve sabit bir işyerinin varlığı bir aydan fazla bir süre için oluşturuldu.

2. Ayrı alt bölüm, bir vekaletname gerektirir

Kuruluşun işlevlerini (tümü veya bir kısmını) yerine getirmek veya kuruluşun çıkarlarını temsil etmek ve bulunduğu yerde korumak için ayrı bir alt bölüm oluşturulur. Ancak, OP bağımsız bir tüzel kişilik değildir ve bu nedenle, ana kuruluş adına herhangi bir yasal ilişkiye girebilmek için, tüm yetkilerin yalnızca diğer OP'lere ilişkin kurucu belgeler ve düzenlemelerde belirtilmemiş olması gerekir, ama aynı zamanda uygun şekilde yürütülen bir vekaletnamede. Örneğin:

- Birimin mevcut faaliyetleri ile ilgili işlemleri ve diğer işlemleri yapmak. Bu durumda limitler belirleyebilirsiniz. Örneğin, yalnızca belirli türden sözleşmeler veya azami fiyatı sınırlı olan sözleşmeler yapma hakkının verilmesi vb.;

- açılış banka hesabı, bu hesaplardaki fonların elden çıkarılmasına ilişkin işlemlerin performansı;

- birime verilen mülkün elden çıkarılması veya belirli türler mülk (örneğin, gayrimenkul hariç);

- ayrı bir alt bölümde çalışan kişilerle iş sözleşmelerinin organizasyonu adına yapılması ve feshedilmesi;

- önce ayrı bir alt bölümde düzenlenen çeşitli belgeleri imzalama hakkı: muhasebe, mali belgeler, faturalar, raporlar vb.;

- kuruluşun çıkarlarının kamu makamlarında temsil edilmesi;

- birim başkanı çeşitli nedenlerle (örneğin, bir iş gezisi, hastalık vb.) Her zaman işlevlerini bağımsız olarak yerine getiremediğinden, belirli yetkileri üçüncü taraflara devretme olasılığı.

Şubeler ve temsilciliklerden farklı olarak, başka bir ayrı alt bölümün ortaya çıkmasına, sabit bir işyerinin ortaya çıkışını gerçekten doğrulayan belgeler (örneğin, bir kira sözleşmesi ve bir kişiyi işe alma emri) dışında, kuruluşun kurucu belgelerinde yapılan değişiklikler eşlik etmez. Orada olacak). Ayrıca, ayrı bir alt bölüm oluştururken, bu ayrı alt bölüme ilişkin Yönetmeliğin onaylanması gerekli değildir ve ayrıca kendisine bir vekaletname vermeden (örneğin, yeni işe aldınız) ayrı bir alt bölüm başkanı atamadan da yapabilirsiniz. uzak bir ofiste bulunacak birkaç ek sıradan çalışan). Bununla birlikte, uygulamada, kural olarak, tüzel kişiliğin başkanının emri yine de verilir ( Genel toplantı Bunun için katılımcıların yapılmasına gerek yoktur). Kadro tablosunu değiştirmek için bir emir vermenin en uygun olduğu anlaşılıyor ve örgütsel yapı tüzel kişilik (varsa).

3. Şube ve ayrı bir bölüm arasındaki farklar

Ana farklılıklar tabloda gösterilmiştir:

| Ayrı bölümün türü | temsil | Dal | |

| örnek | Rusya Federasyonu'ndaki yabancı bir şirketin temsilciliği | Smolensk'te bir Moskova şirketinin şubesi | Puan |

| Fonksiyonlar | çıkarları temsil eder | başka bir yerde bir işlevi yürütür | ihtiyacı karşılar |

| Tüzel kişilik durumu | Değil | Değil | Değil |

| Yapmak ekonomik aktivite | Değil | Evet | Evet |

| Kuruluşun kurucu belgelerinde bilgilerin mevcudiyeti | Evet | Evet | Değil |

| Faaliyetlerin yürütülmesi için yasal belgeler | Temsil ile ilgili düzenlemeler; Kuruluşun Tüzüğüne bilgi girme | Şube ile ilgili düzenlemeler; Kuruluşun Tüzüğüne bilgi girme | liderin emri |

| Kendi bakiyenize ve hesabınıza sahip olmak | Daha sık | Evet | Gerekli değil |

Önemli! Bir yapısal birim açarken, kuruluş başkanı, bir şube veya temsilcilik ofisinin varlığının, kuruluşun diğer EP'ler için geçerli olmayan basitleştirilmiş bir vergilendirme sistemi uygulama hakkına yasak getirdiği gerçeğini de akılda tutmalıdır.

4. Ayrı bölümleri açma ve kapatma prosedürü

Ayrı bir bölümün tesciline gelince, şubelerden ve temsilciliklerden çok daha basittir ("Bir LLC şubesinin kaydı" makalesinde şubelerin tescilini tartıştık).

Yani, ayrı bir bölümün kaydı:

- Daha kolay! Kurucuya uygun bir karar verilmesi gerekli değildir;

- kurucu belgelerde ve Birleşik Devlet Tüzel Kişiler Kaydı'nda ayrı bir alt bölüm hakkında bilgi girmeye gerek yoktur.

Sadece Sanat kurallarına göre vergi makamlarına kaydolmak yeterlidir. Rusya Federasyonu Vergi Kanunu'nun 83'ü.

Ayrı bir alt bölümün açılması (kayıt) prosedürü

Size şunu hatırlatıyoruz Konuşuyoruz hakkında yapısal birim ana şirketten ayrı.

4.1. Şube açma emri veriyoruz. Şirket müdürü, bir alt bölümün açılması için ilgili bir emir verir (aşağıdaki tamamlanmış örneğe bakın) ve EP başkanına bir vekaletname verir.

Sipariş No.___

ayrı bir bölümün oluşturulması hakkında

Şirketin gelişimi ve yapısını genişletme ihtiyacı ile bağlantılı olarak

EMREDİYORUM:

1. 07/01/2018 tarihinden itibaren değişiklik yapmadan oluşturun personel, pazarlama ve satış bölümünde, 214000, Smolensk, st. adresinde bulunan ayrı bir alt bölüm. Sovetskaya, d. 1, ofis U1 (bundan sonra OP-LSU olarak anılacaktır).

2. Kurulan ayrı alt bölüm OP-LSU bir tüzel kişilik, şube, temsilcilik değildir, bağımsız bir bilançosu yoktur, takas ve diğer banka hesapları yoktur. Vergi ve harçlarla ilgili raporların muhasebesi, ödenmesi ve sunulması, bulunduğu yerde merkezi olarak OOO "Primer" ana kuruluşu tarafından gerçekleştirilir.

3. Şirket, Ayrı Alt Bölümün yönetimi için aşağıdaki işlevleri yerine getirir:

- faaliyetlerinin ana yönlerini belirler, planları onaylar ve bunların uygulanmasına ilişkin raporlar;

- Ayrı Alt Bölümün mali ve ekonomik faaliyetlerinin denetimlerini gerçekleştirir;

- Başkanı, kanunun öngördüğü gerekçelerle atar ve görevden alır;

- Ayrı Alt Bölümün yapısını belirler;

- Ayrı Alt Bölümün faaliyetlerine son verme kararı alır.

4. OP-LSU'nun ayrı alt bölümünün faaliyetlerinin yönetimi, Şirket müdürü tarafından atanan Başkan tarafından gerçekleştirilir. OP-LSU'nun Ayrı alt bölümünün başkanı, Şirket müdürü tarafından verilen ve imzalanan bir vekaletname temelinde hareket eder.

5. Ayrı Alt Bölüm Başkanı:

- Şirket tarafından üretilen mal, iş ve hizmetlerin satışı için Şirket adına 300.000 (üç yüz bin) rubleye kadar sözleşmeler akdetme hakkına sahiptir, ancak bölünme sözleşmelerine izin verilmez;

- kendisine verilen vekaletname ile belirlenen yetkiler dahilinde şirket adına vekaleten hareket eden;

- yürütür operasyonel yönetimŞirket tarafından onaylanan planlara göre Ayrı Alt Bölümün faaliyetleri;

- OP LSU tarafından düzenlenen birincil muhasebe belgelerini ve faturaları imzalar (belgelerdeki ilk imza hakkı);

- muhasebe, vergi, istatistiksel raporlama OP LSU'nun bütçe dışı fonlarına rapor vermek;

- ile ilişkilerde Ayrı Alt Bölüm tarafından temsil edilen Şirketin çıkarlarını temsil eder. devlet organları, organlar yerel hükümet, bütçe dışı fonlarda, vergi dairelerinde, Rosstat makamlarında, bankalarda, sigorta şirketlerinde, mülkiyeti ne olursa olsun tüm kurum ve kuruluşlarda vatandaşlar, Rusya Federasyonu ve OP LSU'nun faaliyetleri ile bağlantılı olarak yurt dışında;

- yetkisi dahilinde, emir ve emirler verir, Ayrı Şube'nin tüm çalışanları için zorunlu olan talimatları verir;

6. Sorumluluk. Ayrı bir alt bölümün ekonomik faaliyetinden kaynaklanan yükümlülükler için Şirket, tüm mülkü ile sınırsız sorumluluk taşır, mahkemede, tahkimde (tahkim mahkemesi) davacı ve davalı olarak hareket eder. Hasar çalışması Şirket tarafından yürütülmektedir.

7. Organizasyon yapısında değişiklikler yapın, çalışanları ilgilendiren kısımda bu sıralamaya aşina olun.

8. Çalışmasında, oluşturulan ayrı alt bölüm, LLC "Primer" Tüzüğü, bu sipariş ve şirket müdürünün talimatları tarafından yönlendirilecektir.

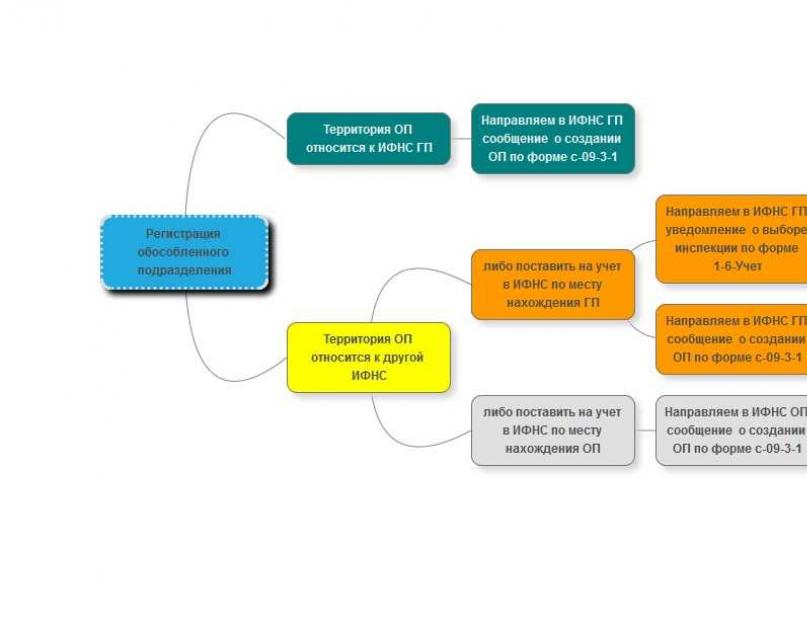

4.2. Bir birimin açılmasını vergi dairesine bildiririz.

Ana şirketin bulunduğu yerde Federal Vergi Servisi'ne sunulan C-09-3-1 numaralı formda bir bildirim doldurulur. Ana şirketin bulunduğu yerdeki IFTS, EP'nin bulunduğu yerdeki IFTS'ye bilgi gönderir. Bu mesajı aldıktan sonra, EP'nin bulunduğu yerdeki vergi müfettişliği bunu 5 (beş) gün içinde kendisi kayıt ettirmelidir. OP hakkındaki bilgileri değiştirmeniz gerekirse (örneğin, yasal adres), şirketin “kendi” IFTS'sine bir mesaj göndermesi gerekir. şirket açılırsa birçok bir belediyede ayrı alt bölümler, daha sonra birkaç ayrı alt bölümü hesaba katacak bir teftiş seçimine ilişkin bir bildirim de EP'nin tescili için belgeler paketine eklenecektir. Tüm EP'lerin oluşturulma tarihinden itibaren bir ay içinde kaydedileceği denetime sunulmalıdır.

Ayrı bir alt bölümü kapatma (tasfiye etme) prosedürü

4.3 Ayrı bir birimi tasfiye etme emri veriyoruz(aşağıdaki tamamlanmış örnek).

Sipariş No.___

ayrı bir bölümün tasfiyesi hakkında

"___" ____________2018 __________

Planlanan hedeflere ulaşılamaması nedeniyle

EMREDİYORUM:

1. 11/01/2018 tarihinden itibaren 214000, Smolensk, st. adresinde bulunan ayrı bir alt bölümü tasfiye edin. Sovetskaya, d. 1, ofis U1 (bundan sonra OP-LSU olarak anılacaktır).

2. Satış Departmanı Başkanı Ivanov I.I. OP-LSU'nun tasfiye prosedürünü geliştirmek ve onaylamak, tasfiye sürecini düzenlemek: kiralamak, araçlar, borcun devri, çalışanların işten çıkarılması, mülkün kaldırılması.

3. OOO "Primer" Semenova S.S.'nin baş muhasebecisine OP-LSU'nun eksiksiz bir envanterini yapın, muhasebe ve vergi raporlarını gönderin, çalışanlarla tüm yerleşimleri yapın, ayrı bir alt bölümün kaydını silin.

4. Emrin yerine getirilmesi üzerindeki kontrolü hukuk departmanı başkanı Petrov P.P.'ye emanet ediyorum.

4.4. İşten çıkarmaların çalışanlara bildirilmesi personeli azaltmak veya örgütün tasfiyesi ile bağlantılı olarak (Rusya Federasyonu İş Kanunu'nun 81. Maddesi). İkinci seçenek, yalnızca birimin ana kuruluşun ve şirketin diğer şubelerinin bulunduğu yerden farklı bir yerde bulunması koşuluyla geçerlidir. Aksi takdirde, işveren bir indirim yapmak zorunda kalacaktır. Tasfiye nedeniyle herhangi bir çalışan işten çıkarılabilir - hamile bir kadın bile. Personeli azaltırken, işveren yalnızca çalışana Sanat güvencesi sağlamayı kabul etmez. Rusya Federasyonu İş Kanunu'nun 180'i, aynı zamanda Sanat kurallarına da uymak. Rusya Federasyonu İş Kanunu'nun 179'u işyerinde tercihli tutma ile ilgili.

4.5 Birimin tasfiyesini IFTS'ye bildiririz. Faaliyetlerin sona erdiği tarihten itibaren 3 (üç) iş günü içinde başka bir olağan ayrı bölüm aracılığıyla şirket merkezinin bulunduğu yerdeki denetime С-09-3-2 şeklinde bir rapor sunarız. Faaliyetin sona erdirildiğine dair bir bildirimin alındığı tarihten itibaren 10 (on) iş günü içinde, şirketin diğer ayrı alt bölümlerin bulunduğu yerde kaydı silinecektir.

5. Ayrı bir bölümde muhasebe

5.1. yönetmenin iki yolu var muhasebe ayrı bölümleri olan kuruluşlarda - merkezi ve merkezi olmayan.

İlk yöntemde, baş kuruluş tüm işlemlerin kayıtlarını tutar. Bunu yapmak için her OP, hem karşı taraflardan alınan hem de çalışanları tarafından oluşturulan tüm birincil belgeleri kendisine aktarır. Bu belgelere dayanarak, baş organizasyonun muhasebe departmanı verileri merkezi muhasebeye yansıtır.

İkinci yöntemde, OP'ler muhasebe kayıtlarını kendi başlarına tutarlar. Ana kuruluş, muhasebesine yalnızca doğrudan kendisi tarafından yürütülen mali ve ekonomik işlemleri yansıtır. Aynı zamanda, bir bütün olarak tüzel kişilik için mali tablolar, ana kuruluşun ve OP'nin muhasebe kayıtlarının göstergeleri toplanarak derlenir.

5.2. Ticari işlemler için muhasebe işlemi şunlara bağlıdır: EP'lerin ayrı bir bilançoya tahsis edilip edilmediği. İlk durumda, muhasebe merkezi olmayan, ikinci - merkezileştirilmiş olarak yapılır.

OP ayrı bir bilançoya tahsis edilmedi

Ana kuruluş ile EP arasındaki belge akış kuralları (bileşim, devir koşulları, sorumlu kişiler) muhasebe politikasında onaylanır. OP, muhasebe politikası tarafından belirlenen zaman sınırları içinde, ana kuruluşun muhasebesinde muhasebe girişlerinin yapıldığı esas alınarak ana kuruluşa birincil muhasebe belgelerini aktarır. Yayın birincil belgeler bağımsız olarak geliştirilmiş ve onaylanmış özel bir sicile göre üretilmiştir. mali tablolar böyle bir OP için ayrı olarak derlenmez.

Ayrı bir bilançoya tahsis edilen OP

OP ayrı bir bilançoda muhasebeyi bağımsız olarak tutar, ancak ana kuruluşun muhasebe politikasında yansıtılan muhasebe yöntemlerini uygulama yükümlülüğü devam eder. Bir EP'nin ayrı bir bilançosu, mülkünü yansıtan göstergelerin bir listesidir ve Finansal pozisyon kuruluşun bir bütün olarak finansal tablolarının hazırlanması için.

Ana kuruluş ile ayrı bir bilançoya tahsis edilen EP arasındaki iş akışı çizelgesinin, çalışma hesap planının ve kuruluş tarafından bağımsız olarak geliştirilen belge formlarının muhasebe politikası tarafından onaylandığını unutmayın.

Ana kuruluş ile OP arasındaki bilgi alışverişi, "tavsiye notu" belgesi temelinde gerçekleşir. birleşik biçim tavsiye notu mevcut değilse, kuruluş bunu kendi başına geliştirir ve muhasebe politikasında düzeltir. Ana kuruluşun OP tarafından yürütülen operasyonlara dahil olmadığı durumlar için bir tavsiye notu hazırlanır ve bunun tersi de geçerlidir. İşlemi onaylayan birincil belgelerin kopyaları her tavsiye notuna eklenir. Kuruluşun bir bütün olarak mali tabloları, EP'nin performans göstergelerini (ayrı bilançolara tahsis edilenler dahil) içermelidir.

5.3 OP'de vergilendirmenin özellikleri

Bir hata fark ederseniz, bir metin parçası seçin ve Ctrl + Enter tuşlarına basın

Bazen bu yön unutulur. girişimcilik faaliyeti ayrı bölümlerin oluşturulması olarak. Bir şirket kaydettirdiği ve sakince çalıştığı anlaşılıyor. Ancak kanun koyucu yerine getirilmesi gereken birçok farklı yükümlülük ortaya koymaktadır.

Sadece kurucunun kendisinin çalıştığı bir LLC için, ayrı bölümlerin (bundan böyle “OP”, “izolasyon” olarak da anılacaktır) açılması gerekmediğini hemen not ediyoruz - sadece iş sözleşmeleri kapsamında asistan kiralayanlar olacaktır. böyle bir yükümlülük.

İzolasyon nedir?

![]()

Ayrıca, kurucunun ikametgahının adresinde bir LLC'ye kaydolabilirsiniz. Onun evi veya dairesi olabilir. Sanayi üretimi yaratmazsanız apartman binaları, o zaman daire kayıt için kabul edilebilir bir seçenek olabilir.

Şirketin faaliyetleri münhasıran tescil adresinde yürütülecekse, ayrıma gerek kalmayacaktır. Ancak her türlü faaliyet tek bir adreste yapılamaz.

Örneğin, ticaretle uğraşırsanız, satış noktaları açmadan perakende sorunlu olacaktır.

Bu durumda, LLC'nin faaliyetleri sadece kayıtlı adreste değil, onun dışındaki yerlerde de gerçekleştirilecektir. Bu işaret, bir OP oluşturmayı düşünen ilk kişidir, ancak onu keşfetmek için acele etmeye gerek yoktur. Gerçek şu ki, yasal normlar, ayrı yerleşim yerlerinin kaydedilmesini adreslerinde işlerin mevcudiyeti ile ilişkilendirir, ancak orada yaratılan iş yoksa, hiçbir yükümlülük yoktur.

Şube ve temsilciliklerden ayrılma arasındaki fark

Birçoğunun kafasında karışıklık olabilir, ancak OP ile tam olarak ne kastedilmektedir? Rusya Federasyonu Medeni Kanunu'nun 55. Maddesine göre, bunlara temsilcilikler ve şubeler dahildir. Ancak, Birleşik Devlet Tüzel Kişiler Kaydı'na bilgi girişiyle birlikte, oluşturmak için tamamen farklı bir prosedürleri var.

Rusya Federasyonu Vergi Kanunu'nun 11. Maddesinde belirtilen başka tür izolasyonlar da vardır ve şirketin faaliyetleri sadece ana adresinde gerçekleştirilmiyorsa açılması gerekenlerdir.

Bu norma göre, EP, bir aydan uzun süreler için durağan işlerin yaratıldığı, kuruluştan yapısal olarak ayrı olan herhangi bir alt bölümdür.

Normun ifadesine dayanarak, OP yalnızca aşağıdaki kurallara kümülatif olarak uyulursa açılmalıdır:

- İşyerleri EP'nin yerinde donatılmıştır. Rusya Federasyonu İş Kanunu'nun 209. Maddesi hükümlerine göre, işyeri, işveren tarafından kontrol edilen ve görevlerini yerine getirmesi nedeniyle bu işveren için çalışan bir çalışanın gelmesi gereken bir yerdir. bir iş sözleşmesi kapsamında.

- İşyeri sabittir. Bu, işin uzaktan çalışan uzaktan çalışanlar tarafından değil, doğrudan her şeyin yaratıldığı yerlerde bulunan insanlar tarafından yapıldığı anlamına gelir. gerekli koşullar işleri için.

- İşyeri bir aydan fazla bir süredir oluşturuldu. Daha kısa süreli olan diğer işler, EP açma zorunluluğu getirmez.

Önemli! Gerçek kişilerle sonuçlanmadıysa iş sözleşmesi, ve GPC, bu durumda, GPC anlaşmaları kapsamında hizmetlerin sağlanmaması, iş yaratılmasını gerektirmediğinden, izolasyonları açma yükümlülüğü yoktur.

Bu nedenle, bir LLC'nin şehrin dışında malların sevkıyatlarının depolandığı bir deposu varsa, aslında şirketin faaliyetleri de deponun adresinde gerçekleştirilir. Ancak, bu depoda koruma veya sıralayıcı yok - sadece alarm altındaki mallar. Bu durumda, işyeri donanımlı olmadığı için ayrılığın kaydedilmesi gerekli değildir.

Depoda her gün bir bekçi oturuyorsa ve işyeri 1 aydan fazla sürüyorsa, bir OP açmaya ihtiyaç vardır. Aynı şekilde, bir LLC herhangi birini açarsa çıkışlarşehirde - kalıcı olarak çalışan bir satıcı varsa, ayrı bir bölüm açılır.

OP'yi açmanın amacı nedir?

![]()

İzole alanların açılması vergi indirimlerinin tahsili için önemlidir. Rusya Federasyonu Vergi Kanunu'nun 230. Maddesine göre, çalışanlar için kişisel gelir vergisi, çalıştıkları EP'nin bulunduğu yerde ödenmelidir.

Bir işletmeyi genişletirken, bir LLC varlığının farklı şehirlerinde birkaç OP açabilir. Buna göre, çalışan her çalışan için her izolasyonun bulunduğu yerde kişisel gelir vergisi ödenmesi gerekir.

LLC Belgorod'da kayıtlıysa ve faaliyet Stary Oskol'da gerçekleştirilirse, soru yok - farklı bölgeler, çeşitli vergi makamları.

Ama ya izolasyon tam anlamıyla bir sonraki sokakta yaratılırsa ve ana kuruluşla aynı vergi dairesine sahipse? Bu durumda, OP'yi açmanız gerekmez mi?

Yasanın ifadesinde böyle bir istisna yoktur. Yasa, faaliyet yerinin LLC'nin kayıt yerinde olmadığı her durumda izolasyon açmanın gerekli olduğunu söylüyor. Bu nedenle, Federal Vergi Servisi ile ilgili sorunlardan kaçınmak için, aynı bölgede bulunsalar ve bir yere kaydedilecek olsalar bile tüm EP'leri kaydettirmek daha iyidir. vergi Dairesi merkez ofisi ile.

Ayrı bir bölüm nasıl açılır

Rusya Federasyonu Vergi Kanunu'nun 84. Maddesi, ayrı kayıtların kaydının vergi makamlarına özel mesajlar gönderilerek gerçekleştirildiğini belirler. OP işyeri için tüm koşulları karşılıyorsa, Rusya Federasyonu Vergi Kanunu'nun 23. Maddesi uyarınca, oluşturulduğu tarihten itibaren bir ay içinde, C-09-3-1 numaralı bir form mesajı gerekir. LLC'nin kayıtlı olduğu Federal Vergi Servisi'ne gönderilmelidir.

Önemli! Bu belgeyi, OP'nin açıldığı yerde değil, LLC'nin tescil edildiği yerde incelemeye göndermek gerekir - bu oldukça yaygın bir hatadır. Ayrılmanın kaydedileceği vergi dairesine doğrudan bir mesaj gönderirseniz, mesaj başvuru sahibine iade edilecektir.

С-09-3-1 formunun mesajı, LLC başkanı veya vekaletname ile yetkilendirilmiş bir kişi tarafından imzalanmalıdır. Vekaletnamenin mesaja eklenmesi gerekecek, başka bir belge eklenmesine gerek yok.

Mesaj şu adrese de gönderilebilir: elektronik formatta başının EDS'sini imzalayarak.

Ayrı bir açmak için belgeler nasıl doldurulur

![]()

İzolasyonu açmak için f'ye göre bir belge doldurmak gerekir. С-09-3-1, aşağıdaki verilerin belirtilmesi gerekir:

- LLC'nin adı;

- OGRN, TIN, KPP;

- oluşturulan OP'lerin sayısı ve mesaj sayfalarının sayısı hakkında bilgi;

- başkan veya temsilci hakkında bilgiler (tam adı ve TIN, telefon numarası ve e-postayı belirterek);

- OP'nin oluşturulması, adı (herhangi bir şey düşünebilirsiniz, ancak daha sonra karıştırılmaması için), OP'nin adresi ve oluşturulma tarihi hakkında bilgi.

- Başvuru başkan tarafından imzalanır, tarih ve damga konur (eğer LLC'deki Charter tarafından sağlanmışsa).

Ünite ile ilgili herhangi bir veri değiştirilirse, örneğin adres veya isim değiştiğinde, aynı formda bir mesaj gönderilir. üç gün değişiklikler gerçekleştiğinden beri.

Bir LLC, faaliyetlerini önceden oluşturulmuş OP'ler aracılığıyla sona erdirirse, Federal Vergi Servisi'ne С-09-3-2 formunda bir mesaj gönderilmelidir. İzolasyonla ilgili bilgilerde değişiklik yapılırken aynı süre içinde yapılmalıdır. OP oluşturma kurallarının ihlali veya son tarihlerin ihlali durumunda, yasa, Rusya Federasyonu Vergi Kanunu'nun 116. Maddesi ve Rusya Federasyonu İdari Suçlar Kanunu'nun 15.6. Maddesi uyarınca cezalar öngörmektedir.

"Yeni muhasebe", 2005, N 5

Ayrı bir alt bölüm oluştururken, kuruluş vergi kaydı için bir dizi şartı yerine getirmelidir. Bunun için gereken süreyi, hangi belgelerin gerekli olacağını, bir birimin kaydının nasıl silineceğini bu makaleden öğreneceksiniz.

Ayrı bir bölümü, organizasyonun faaliyetleri sırasında oluşturduğu ayrı bir yapı olarak algılamaya alışkınız. Ancak, içinde yer alan ayrı bir birimin tanımının akılda tutulması önemlidir. vergi kodu RF, ayrı bir alt bölümün medeni hukuk tanımından çok daha geniştir ve çoğu durumda, bir kuruluşun oluşturulan ayrı alt bölümü vergi dairesine kaydettirmesi gerekir.

Kuruluşun ayrı bölümlerinin oluşturulması için koşullar

Sanata göre. Rusya Federasyonu Vergi Kanunu'nun 11'i, bir kuruluşun ayrı bir alt bölümü, sabit işyerlerinin bulunduğu yerde, ondan bölgesel olarak izole edilmiş herhangi bir alt bölüm olarak anlaşılmaktadır. Kuruluşun ayrı bir alt bölümü, kuruluşunun kuruluşunda veya diğer örgütsel ve idari belgelerinde ve ona verilen yetkilerde yansıtılıp yansıtılmadığına bakılmaksızın, bu şekilde tanınır.

Rusya Federasyonu Vergi Kanunu açısından, bir kuruluşun ayrı bir alt bölümü aşağıdaki özelliklerle karakterize edilir:

- bölgesel izolasyon;

- donanımlı sabit işyerlerinin mevcudiyeti;

- kuruluşun faaliyetlerini ayrı bir bölüm aracılığıyla yürütmek.

Gelin bu işaretlere daha yakından bakalım.

Bölgesel izolasyon

Rusya Federasyonu Vergi Kanunu tarafından bölgesel izolasyon kriteri belirlenmediği için, mali ve vergi makamlarının açıklamalarına rehberlik edilmesi gerekmektedir.

22 Aralık 2004 tarih ve 03-03-01-04/1/184 sayılı Mektupta belirtilen Rusya Maliye Bakanlığı'nın görüşüne göre, bir kuruluşun bölgesel olarak ayrı bir alt bölümü, ayrı bir kuruluşta bulunan bir alt bölüm olarak kabul edilmelidir. kuruluşun bulunduğu bölgeden farklı bir bölge, yani. kurucu belgelerde vergi mükellefinin yeri olarak belirtilmeyen başka bir adrese. Benzer bir görüş vergi makamlarının temsilcileri tarafından da ifade edilmektedir.

Bir kuruluş, bulunduğu yerde vergi dairesine kayıtlıysa ve diğer vergi makamlarına bağlı bölgelerde ayrı alt bölümlere sahipse, bu tür ayrı alt bölümlerin her birinin bulunduğu yerde belirlenen prosedüre uygun olarak bu vergi makamlarına kayıt yaptırmak zorundadır. (bkz. 16 Şubat 2005 tarihli Rusya Maliye Bakanlığı Mektubu N 03-06-05-04/35).

Ayrı bir alt bölüm, ana kuruluş ile aynı vergi dairesinin yargı yetkisi altındaysa, kuruluşun bu ayrı alt bölümün oluşturulmasıyla bağlantılı olarak aynı vergi dairesine kaydolması gerekli değildir (Plenum Kararnamesi'nin 39. paragrafı). 28 Şubat 2001 tarihli Rusya Federasyonu Yüksek Tahkim Mahkemesi N 5 "Rusya Federasyonu Vergi Kanunu'nun ilk bölümünün uygulanmasına ilişkin bazı konularda").

Donanımlı sabit iş istasyonları

Kuruluşun ayrı bir alt bölümünü karakterize eden ana özellik, içinde donanımlı sabit iş yerlerinin bulunmasıdır.

Rusya Federasyonu Vergi Kanunu, bir işyerinin ne anlama geldiğini netleştirmemektedir. Sanatın 1. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 11'i, Rusya Federasyonu Vergi Kanunu'nda kullanılan Rusya Federasyonu mevzuatının medeni, aile ve diğer şubelerinin kurumları, terimleri ve kavramları, kullanıldıkları anlamda uygulanır. Rusya Federasyonu Vergi Kanunu tarafından aksi belirtilmedikçe, bu mevzuat dalları.

Sanat uyarınca. 17 Temmuz 1999 tarihli Federal Yasanın 1'i N 181-FZ "Rusya Federasyonu'nda İş Güvenliğinin Temelleri Üzerine", bir işyeri, bir çalışanın olması gereken veya işiyle bağlantılı olarak ve doğrudan varması gereken bir yerdir. veya dolaylı olarak işverenin kontrolü altındadır.

Bir işyeri, bir aydan fazla bir süre için oluşturulmuşsa (Rusya Federasyonu Vergi Kanunu'nun 11. Maddesi), ancak Rusya Federasyonu Vergi Kanunu, işyeri ekipmanı olarak kabul edilen konuyu düzenlememektedir.

Adli makamlar, sabit bir işyerinin donanımının, yürütme için koşulların yaratılması anlamına geldiğini düşünmektedir. iş görevleri, ayrıca bu tür görevlerin çalışanlar tarafından yerine getirilmesi (bkz. N F09-2799 / 02-AK).

Bir diğer tartışmalı bir konudur- Bulunduğu yerin dışında tek bir sabit işyeri varsa, kuruluşun ayrı bir alt biriminin oluşturulup oluşturulmadığı veya iki veya daha fazla işyerinin olması gerekip gerekmediği.

Daha önce, adli makamlar, bir işyeri varsa, ayrı bir alt bölümün oluşturulmadığı görüşünü dile getirdi (örneğin, Moskova Bölgesi Federal Antimonopoly Hizmetinin 03.10.2001 N KA-A40 / 5441-01 Kararnamesi'ne bakınız) .

Ancak daha sonra pozisyon tahkim mahkemeleri bu konuda değişti. Bu nedenle, örneğin, 23 Ocak 2003 N KA-A41 / 9052-02 tarihli Moskova Bölgesi Federal Antimonopoly Hizmetinin Kararnamesi'nde, bir işyeri oluşturulmuş olsa bile ayrı bir alt bölümün kaydının zorunlu olduğu belirtilmektedir. BT. Bu pozisyon aynı zamanda Merkez Bölge Federal Antimonopoly Servisi tarafından da alındı (bkz. 26 Temmuz 2004 tarihli N A62-1493 / 04 sayılı Karar). Kuzeybatı Bölgesi Federal Antimonopoly Servisi, bir işyerinin yaratılmasının ayrı bir alt bölümün kaydedilmesinin temeli olduğu gerçeğinden yola çıktı (bkz. Karar No. A26-6342 / 01-02-12 / 178, 27 Mayıs 2002).

Aynı bakış açısı, Rusya Vergilendirme Bakanlığı'nın 29 Nisan 2004 tarihli N 09-3-02 / 1912 tarihli "Bir işyerinin ayrı bir alt bölüm olarak tanınmasına ilişkin" yazısında da belirtilmiştir.

Rusya Vergilendirme Bakanlığı'na göre, Sanatta belirtilen sabit işyerlerinin teçhizatı gibi ayrı bir alt bölüm için böyle bir kriter. Rusya Federasyonu Vergi Kanunu'nun 11'i, donanımlı bir sabit işyeri kavramını da içeriyor. Ayrıca, bakanlık Sanattan beri inanıyor. Rusya Federasyonu Vergi Kanunu'nun 11'inde "işyeri" kavramı da kullanılmaktadır. tekil, kanun koyucu bir işyerinden oluşan bir bölümü örgütün ayrı bir bölümü olarak kabul etmezse anlamsal yük açısından yanlış olur.

Sonuç olarak, bir kuruluş tarafından yeri dışında bir işyerinin oluşturulması, kuruluşun vergi dairesine ayrı alt bölümünün bulunduğu yerde tescil edilmesinin temelidir.

Kuruluşun ayrı bir bölümünün kaydı

Ayrı bir alt bölümün oluşturulmasından sonraki bir ay içinde, kuruluş, kuruluşunu bulunduğu yerdeki vergi dairesine bildirmenin yanı sıra ilgili ayrı alt bölümün bulunduğu yere kayıt yaptırmakla yükümlüdür (Madde 23, Madde 1, 4 83. Rusya Federasyonu Vergi Kanunu).

Ayrı bir bölümün oluşturulma tarihi

Ayrı bir alt bölümün oluşturulduğu kabul edilen an, Rusya Federasyonu Vergi Kanunu'nda tanımlanmamıştır.

Vergi makamlarına göre, ayrı bir alt bölümün oluşturulma tarihi, Sanat tarafından oluşturulan ayrı bir alt bölümün tüm işaretlerinin varlığını kaydeden en eski belgeye göre belirlenmelidir. Rusya Federasyonu Vergi Kanunu'nun 11'i ("Bir kuruluşun ayrı alt bölümlerin bulunduğu yerdeki vergi kaydı hakkında" makalesine bakın, "Vergi Bülteni" dergisi, 2004, No. 9).

Böylece ayrı bir alt bölümün oluşturulma tarihi, genel kurul toplantısının başka bir şehirde şube açma kararı tarihi olarak kabul edilecektir.

Bazı yargı organları, şube şeklinde ayrı bir alt bölümün oluşturulma tarihinin, örgütün kurucu belgelerinde yapılan değişiklik tarihi olduğu görüşünü ifade eder (bkz. 19.08.2004 N A35-7602 / 03-C4).

Bununla birlikte, çoğu durumda, yargının konumu, ayrı bir alt bölümün oluşturulduğu anın, örgütün kendi ayrı alt bölümü aracılığıyla faaliyetlerini yürütmek için bölgesel olarak ayrı bir sabit yeri donattığı anda dikkate alınması gerektiğidir (bkz. Uzak Doğu Bölgesi 14.01.2005 K F03-A04 / 04- 2/3923, Moskova Bölgesi 09.09.2004 K КА-А40/7836-04, Volga-Vyatka Bölgesi 08.19.2004 K A29-8668/2003a, Batı Sibirya 05.28.2003 K Ф04/2319-394/А70 -2003 tarihli İlçe.

Ayrı bir bölümün oluşturulması, örneğin bir kira sözleşmesinin akdedilmesidir. konut dışı binalar Bu bölümün üretim faaliyetlerinde kullanılır.

Kayıt sırasında sunulan belgeler

Rusya Federasyonu topraklarında bulunan ayrı bir alt bölümün oluşturulmasına ilişkin raporlama için önerilen form, 2 Nisan 2004 tarihli Rusya Vergi ve Vergi Bakanlığı'nın Emri ile onaylanmıştır. N SAE-3-09 / [e-posta korumalı]"Tüzel kişiler ve bireyler hakkında bilgi kaydedilirken kullanılan mesajların önerilen formlarının onaylanması üzerine."

Bu formun adından da anlaşılacağı gibi, doğası gereği tavsiye niteliğindedir, yani. kuruluş herhangi bir biçimde bir mesaj gönderme hakkına sahiptir, ancak bu yapılmalıdır. Kuruluşun ayrı bir alt bölümünün oluşturulmasına ilişkin bir mesaj göndermek için son tarih, oluşturulduğu andan itibaren 1 aydır (Rusya Federasyonu Vergi Kanunu'nun 23. Maddesi).

Bir tüzel kişiliğin Rusya Federasyonu topraklarındaki ayrı alt bölümünün bulunduğu yerde vergi dairesine tescili için başvuru formu (bundan sonra başvuru olarak anılacaktır) ve doldurma prosedürü Bakanlığın Emri'nde yer almaktadır. 03.03.2004 tarihli Rusya Vergileri Yönetmeliği N BG-3-09 / 178 "Verginin atanması, uygulanması ve ayrıca vergi mükellefinin kimlik numarasının ve kayıt sırasında kullanılan belge biçimlerinin değiştirilmesi, yasal kaydın silinmesi için prosedür ve koşulların onaylanması üzerine kuruluşlar ve bireyler.

Başvuruda bulunmak için son tarih, ayrı bir alt bölümün oluşturulduğu tarihten itibaren 1 aydır (madde 4, Rusya Federasyonu Vergi Kanunu'nun 83. maddesi).

Başvuru, kuruluş tarafından bir nüsha halinde doldurulur ve kuruluşun vergi dairesine tescil belgesinin bir kopyası ve ayrı bir alt bölümün oluşturulduğunu onaylayan belgelerin kopyaları ile aynı anda ayrı alt bölümün bulunduğu yerdeki vergi dairesine sunulur. alt bölüm (varsa).

Böylece, bir kuruluş, ayrı bir alt bölümün bulunduğu yerde ve ayrı bir alt bölümün oluşturulduğunu onaylayan belgelerin yokluğunda vergi dairesine kaydedilebilir.

Bir kuruluşun ayrı bir alt bölümünün oluşturulmasını onaylayan belgeler şunları içerir: şube (temsilcilik) yönetmeliği, şube kurma emri (temsilcilik), şube başkanına (temsilcilik) verilen vekaletname, vb. Ayrı bir alt bölüm şube veya temsilcilik olarak kayıtlı değilse, oluşturulması ilgili belgelerin (yönetmelikler, emirler, iş yapma hakkı için vekaletnameler, diğer finansal ve ekonomik faaliyet belgeleri) mevcudiyeti ile onaylanır. ).

Vergi dairesi, gerekli tüm belgelerin sunulduğu tarihten itibaren beş gün içinde kuruluşu ayrı alt bölümün bulunduğu yere kaydettirmekle yükümlüdür.

nerede yeni teneke atanmadı. Kayıt neden kodu (KPP), vergi dairesindeki kuruluşa hem kuruluşun bulunduğu yerde hem de ayrı bölümlerinin her birinin bulunduğu yerde atanır.

Kuruluşun ayrı bir alt bölümünü kaydederken, 03.03.2004 N BG-3-09 / 178 tarihli Rusya Vergi Bakanlığı Emri ile onaylanan N 09-1-3 formunda bir bildirim yapılır.

Vergi kaydı ve kaydın silinmesi ücretsizdir (Madde 6, Rusya Federasyonu Vergi Kanunu'nun 84. maddesi).

Bir birimin oluşturulmasına ilişkin bir mesajın gönderilmemesi ve kayıt için son tarihlerin ihlali sorumluluğu

Sanat tarafından belirlenen süre içinde ayrı bir alt bölümün oluşturulması hakkında bir rapor sunulmaması için. Rusya Federasyonu Vergi Kanunu'nun 23'ü, kuruluş 50 ruble para cezası şeklinde sorumlu tutulabilir. Sanat temelinde. Rusya Federasyonu Vergi Kanunu'nun 126.

Eşzamanlı yönetici kurulan Sanata sunmaktan sorumlu kuruluş. Rusya Federasyonu Vergi Kanunu'nun 23'ü, ayrı bir alt bölümün oluşturulmasının bildirilmesi için son tarih, idari para cezası Sanat temelinde. Rusya Federasyonu İdari Suçlar Kanunu'nun 15.6'sı 3 ila 5 asgari ücret tutarındadır.

Başvuru için son tarihin ihlali durumunda, vergi dairesi kuruluşa 5.000 veya 10.000 ruble tutarında para cezası verebilir. (gecikme 90 günden fazla ise) Sanat temelinde. Rusya Federasyonu Vergi Kanunu'nun 116. Aynı ihlal için şirket başkanı 500 ila 1000 ruble arasında para cezasına çarptırılabilir. (Madde 1, Rusya Federasyonu İdari Suçlar Kanunu'nun 15.3. Maddesi).

Kuruluşun ayrı bir alt bölümü oluşturulmuş, ancak tescil edilmemiş, gelir getirici faaliyetlerde bulunuyorsa, kuruluş Sanat uyarınca sorumlu tutulabilir. Alınan gelirin% 10'unun tahsil edilmesini sağlayan ancak 20.000 ruble'den az olmayan ve bu tür faaliyetler üç aydan fazla bir süre boyunca gerçekleştirildiğinde - gelirin% 20'si tutarında Rusya Federasyonu Vergi Kanunu'nun 117'si 90 günden fazla kayıt olmaksızın faaliyet süresi boyunca alınan. Örgütün başkanı 2000 ila 3000 ruble arasında para cezasına çarptırılabilir. (Madde 1, Rusya Federasyonu İdari Suçlar Kanunu'nun 15.3. Maddesi).

Bütçe dışı fonlarla ayrı bir alt bölümün kaydı

Kuruluşun ayrı bir bilançosu, cari hesabı olan ve kişiler lehine ödeme ve diğer ödemeleri yapan ayrı şubelerinin bölge şubelerine tescili sağlanır. emeklilik fonu Rusya Federasyonu, Rusya Federasyonu Sosyal Sigorta Fonu, Zorunlu Sağlık Sigortası Fonu.

İlgili hükümler şurada yer almaktadır: Federal yasa 23 Aralık 2003 tarihli N 185-FZ "Devlet tescil ve tescil prosedürlerinin iyileştirilmesi açısından Rusya Federasyonu'nun yasal düzenlemelerinde yapılan değişiklikler hakkında tüzel kişiler ve bireysel girişimciler"ve buna uygun olarak kabul edilen yasal işlemler bütçe dışı fonlardan elde edilen veriler.

Rusya Federasyonu Emekli Sandığı'na kaydolmak için, bir kuruluşun uygun bölgesel organıyla iletişim kurması gerekir. Yazılı başvurulara gerek yoktur. Bölgesel makam, kuruluşun ayrı alt bölümünü kaydettiği vergi dairesine bir talepte bulunur ve bilgiyi aldıktan sonra, kuruluşu en geç beş gün içinde kaydeder.

Kayıttan sonra, PFR'nin bölgesel organı kuruluşa iki kopya halinde bir bildirim gönderir. Bunlardan biri 10 gün içinde, kuruluşun kendisinin kayıtlı olduğu PFR'nin bölgesel organına transfer edilmelidir (bkz. 19/07/2004 N 97p tarihli Rusya Federasyonu Emeklilik Fonu Yönetim Kurulu Kararı ile onaylanan bireyler).

Rusya Federasyonu Sosyal Sigortalar Fonu'nun bölge şubesine kaydolmak için, bir kuruluşun öngörülen biçimde bir başvuru yapması gerekir. Başvurunun son teslim tarihi, ayrı bir alt bölümün oluşturulduğu tarihten itibaren en geç 30 gündür.

Başvuru ile eş zamanlı olarak, kuruluşun devlet tescil belgesinin usulüne uygun olarak onaylanmış kopyaları sunulur; kuruluşun vergi dairesine tescil belgeleri; ayrı alt bölümün bulunduğu yerdeki vergi dairesine kayıt bildirimi; ayrı bir alt bölümün oluşturulmasını onaylayan belgeler (ayrı bir alt bölüme ilişkin düzenlemeler, kuruluş tarafından ayrı bir alt bölümün başkanına verilen vekaletname); Fonun bulunduğu yerdeki bölge ofisi tarafından bir tüzel kişiliğin sigortacısı olarak tescil bildirimi. Ayrı bir şubenin açık bir banka hesabı varsa, bu hesaba ilişkin bankadan bir sertifika da sunulur.

Kayıt, belgelerin alındığı tarihten itibaren beş iş günü içinde gerçekleştirilir. Bir kuruluşu ayrı bir alt bölümün bulunduğu yere kaydederken, genişletilmiş bir kayıt numarası, ayrı bir alt bölümün koduyla ve tabi olma koduyla desteklenir.

Bir kuruluşun ayrı bir alt bölümün bulunduğu yerde tescil bildirimi üç nüsha olarak verilir. Bir kopya kuruluşa, ikincisi - sigortalı kuruluşla etkileşime giren Rusya Federasyonu FSS'nin bölgesel şubesinin şubesine, üçüncüsü - yerinde Rusya Federasyonu FSS'nin bölgesel şubesine gönderilir. kuruluşun tescili (ayrı bölümlerin bulunduğu yerde tüzel kişilerin sigortacı olarak kaydedilmesi için Prosedürün II. Bölümüne ve bireylere bakınız). yürütme organları 23 Mart 2004 tarihli Rusya Federasyonu FSS Kararnamesi ile onaylanan Rusya Federasyonu Sosyal Sigorta Fonu N 27).

Rusya Federasyonu Zorunlu Sağlık Sigortası Fonu'nun bölge ofisine kayıt için kuruluş ayrıca bir başvuruda bulunur. Sunulması için son tarih, ayrı bir alt bölümün oluşturulduğu tarihten itibaren en geç 30 gündür (28 Haziran 1991 tarihli Rusya Federasyonu Kanununun 9.1 N 1499-1 "Rusya Federasyonu'ndaki vatandaşların sağlık sigortası hakkında ").

Kuruluşların-sigortacıların zorunlu sağlık sigortasının bölgesel fonuna kayıt prosedürü ve sigortalının tescil belgesinin şekli Rusya Federasyonu Hükümeti tarafından belirlenir. Bugüne kadar böyle bir prosedür oluşturulmamıştır.

Kuruluşun ayrı bir bölümünün tasfiyesi

Ayrı bir alt bölümün tasfiyesi üzerine, kuruluş bunu bulunduğu yerdeki vergi dairesine bildirmekle yükümlüdür (madde 2, Rusya Federasyonu Vergi Kanunu'nun 23. maddesi). İletinin biçimi ayarlanmamıştır, bu nedenle herhangi bir biçimde gönderilir.

Ayrı alt bölümün bulunduğu yerde, kuruluş kaydın silinmesi için bir başvuruda bulunmalıdır (Rusya Federasyonu Vergi Kanunu'nun 5. maddesi, 84. maddesi). Ayrı alt bölümünün bulunduğu yerde vergi dairesine sahip bir kuruluşun kaydının silinmesi için başvuru formu ve doldurma prosedürü, 03.03.2004 N BG-3-09 / 178 tarihli Rusya Vergi Bakanlığı Emri ile onaylanmıştır. Kayıt silme başvurusu bir nüsha olarak yapılır.

Kayıttan ayrı bir alt bölümün kaldırılması, başvurunun yapıldığı tarihten itibaren 14 gün içinde vergi dairesi tarafından gerçekleştirilir.

Bir kuruluşun ayrı bir alt bölümünün tasfiyesi durumunda, zorunlu bir yerinde vergi denetimi yapılmaz. İle Genel kural böyle bir kontrol kuruluşun tasfiyesi sırasında yapılır (Rusya Federasyonu Vergi Kanunu'nun 89. Maddesi). Özel açıklamalarda vergi makamları, çıkışın vergi denetimi tasfiye edilen ayrı bölünme işlemi yapılabilir ancak alt bölümün kaydının silinmesi için belirlenen 14 günlük süre içinde.

S. Rogotskaya

ACDI "Ekonomi ve Yaşam"

| mahkeme tarihi | ||

| yuvarlak ve yuvarlak | ||