Konuyu değerlendirdiğimizde şu sonuca vardık:

Cıva termometrelerinin muhasebeleştirilmesi ve silinmelerinin belgelenmesi prosedürü, muhasebe politikalarının geliştirilmesinin bir parçası olarak kurum tarafından belirlenmelidir.

Cıva termometrelerinin silinmesine ilişkin işlemler, 0 401 20 272 “Envanter tüketimi” veya 0 109 00 272 “Bitmiş ürünlerin üretimi, iş performansı, stokların harcaması açısından hizmetler için maliyetler” hesabına yansıtılır.

Sonucun gerekçesi:

Söz konusu durumda, kurum yetkilileri cıva termometrelerini 105 31 hesabına envanter olarak kaydetmeye karar verdiler. Rusya Maliye Bakanlığı tarafından 1 Aralık 2010 N 157n (bundan sonra N olarak anılacaktır) tarafından onaylanan Talimatın 118. maddesine göre 157n), ilgili analitik hesaplarda, sentetik hesap tipinin analitik kodlarını içeren 105 00 “Malzeme envanterleri” hesapları vardır, aşağıdaki maddi nesneler dikkate alınır:

- 1 “İlaçlar ve pansumanlar” - ilaçlar, bileşenler, endoprotezler, bakteriyel preparatlar, serumlar, aşılar, kan ve pansumanlar vb.

- 6 “Diğer malzeme rezervleri”, özel amaçlı malzemeler ve diğer malzeme rezervleri dahil.

Aynı zamanda N 157n, cıva termometrelerinin sınıflandırılabileceği muhasebe nesnelerinin türü hakkında özel talimatlar içermez. Bu nedenle, söz konusu materyallerin kayıt altına alınmasına ilişkin prosedüre ilişkin bir karara varmak için, yukarıda verilen tanım ve listelere dayanarak bunların “ilaçlar” (“ilaçlar”) ve “sargılar” olarak sınıflandırılma olasılığının değerlendirilmesi gerekmektedir. Bu sektörü düzenleyen düzenleyici belgeler.

Özellikle aşağıdaki belgelerin hükümleri uygulanabilir:

- 12 Nisan 2010 tarihli Federal Kanun N 61-FZ “İlaçların Dolaşımı Hakkında”;

- SSCB Sağlık Bakanlığı'nın 2 Haziran 1987 N 747 tarihli emriyle onaylanan "Talimatlar..." paragraf 1.

Cıvalı termometrelerin belirlenen belgelerde yer alan tanım ve listelerle ilişkilendirilmesi, bu nesnelerin ilaç ve pansuman olarak sınıflandırılamayacağını göstermektedir. Bu nedenle cıvalı termometrelerin stok olarak muhasebeleştirilmesine karar verilirse bunların 105 06 hesabında özel amaçlı malzemeler olarak dikkate alınması tavsiye edilir.

Aynı zamanda, çeşitli muhasebe kuruluşlarının muhasebe ve raporlamalarına yansıyan bilgilerin karşılaştırılabilirliği amacıyla, belirli stok türlerinin kuruluş düzeyinde bir veya başka bir muhasebe nesnesi türü olarak sınıflandırılmasına karar verilmesi tavsiye edilir. Kurucunun görev ve yetkilerini kullanmak. Yetkili makamlardan konu ile ilgili açıklama (tavsiye) gelmemesi ve herhangi bir nedenle alınamaması durumunda, kurumun muhasebe politikası hükümleri ile sorun çözülebilir. Aynı zamanda, yetkililerin belirli materyalleri kaydetme prosedürüne ilişkin kararı, mesleki muhakemelerine dayanmalıdır.

Aynı zamanda, zorunlu sağlık sigortası programının bir parçası olarak edinilen finansal olmayan varlıkların muhasebeleştirilmesini kabul ederken, ilgili tarife anlaşmasında belirli muhasebe nesnelerini edinme maliyetlerinin sağlanıp sağlanmadığını dikkate almak gerekir. Söz konusu durumda, Omsk bölgesinin 2018 yılı bölgesel zorunlu sağlık sigortası programı çerçevesinde tıbbi bakımın ödenmesine ilişkin tarifenin yapısı, Omsk'un zorunlu sağlık sigortası sistemindeki Tarife Anlaşmasının Ek 23'ünde belirtilmiştir. 22 Aralık 2017 tarihli 2018 bölgesi.

1 Temmuz 2013 N 65n tarihli Rusya Maliye Bakanlığı tarafından onaylanan bütçe sınıflandırmasını uygulama prosedürüne ilişkin Talimat uyarınca, stokların silinmesiyle ilgili mali sonuçlarda bir azalmayı yansıtan işlemler (ihtiyaçlar için harcanan) Kurumun doğal kayıpları ve bunların kullanımı sonucu kullanılamaz hale gelenler KOSGU'nun “Stok Tüketimi” kullanılarak yansıtılmaktadır.

Buna göre, kullanımları sonucu kullanılamaz hale gelen cıvalı termometrelerin silinmesi, 0 401 20 272 “Stokların Tüketimi” hesabının borcuna, 0 105 00 000 “Malzeme Stokları” hesabının alacak hesabına yansıtılmıştır. (16 Aralık 2010 tarihli Rusya Maliye Bakanlığı tarafından onaylanmış Talimatların 37. maddesinin 2. paragrafı, N 174n, bundan sonra - N 174n).

Ayrıca, kurumun faaliyetlerinde malzeme rezervlerinin kullanımıyla ilgili maliyetler bitmiş ürünlerin (işler, hizmetler) maliyetini oluşturuyorsa, bunların silinmesi hesap borcundaki muhasebe girişine yansıtılır 0 109 00 272 0 105 00 000 "Malzeme Envanterleri" (Talimat No. 174n) hesap kredisine uygun olarak "Bitmiş ürünlerin imalatı, işlerin yapılması, stok harcamaları açısından hizmetler".

157n sayılı Talimat uyarınca, stokların elden çıkarılması, 157n sayılı Talimatta aksi belirtilmedikçe, destekleyici bir belge ile belgelenen varlıkların alınması ve elden çıkarılmasına ilişkin daimi komisyonun kararına dayanarak gerçekleştirilir. Kamu sektörü kuruluşları tarafından kullanılan birincil muhasebe belgeleri ve muhasebe kayıt formlarının listesi ve bunların uygulanmasına ilişkin Kılavuzlar, 30 Mart 2015 N 52n (bundan sonra Talimatlar N 52n olarak anılacaktır) Rusya Maliye Bakanlığı tarafından onaylandı.

Kamu sektörü kurumlarında muhasebeye ilişkin mevcut düzenlemeler, maddi varlıkların alınması, hareketi ve silinmesinin kaydedilmesine ilişkin yalnızca genel koşulları belirlemektedir. Bu nedenle bu tür koşullar kurumun muhasebe politikalarında ayrıntılı olarak yer almaktadır. Muhasebe politikasında çeşitli maddi varlıkların silinmesine ilişkin prosedürü belirlerken, bir devlet kurumunun öncelikle belirli bir maddi varlık grubunun (tipinin) güvenliği üzerinde kontrolü sağlamanın ne kadar önemli olduğu ve bunların ne kadar önemli olduğu konusunda ilerlemesi tavsiye edilir. öyle. Mevcut düzenleyici yasal düzenlemelerin aşağıdakiler arasında net sınırlar oluşturmadığı anlaşılmalıdır:

- sarf malzemesi ve sarf malzemesi olmayan stoklar;

- depolama yerlerinden serbest bırakıldığında doğrudan gider olarak silinmeye tabi olan mülkler ve ancak ek belgeler tamamlandıktan sonra bilançodan silinebilen değerli eşyalar.

Tüm faaliyet dönemi boyunca bilançodaki kalemlerin muhasebeleştirilmesi, kurumun düzenleyici otoritelerden gelecek taleplerden kaçınmasına olanak sağlayacaktır. Aynı zamanda muhasebede üretilen bilgilerden elde edilen faydaların, bunların hazırlanma maliyetleriyle karşılaştırılabilir olması gerekir.

Cıva termometreleri genellikle uzun süre kullanılır ve tüketilmeyen sarf malzemeleri olarak sınıflandırılabilir. Bu tür varlıkların kurumda kullanıldığı tüm süre boyunca sorumlu kişiler tarafından kayıt altına alınarak güvenliğinin sağlanması tavsiye edilir. Örneğin çalışanlara Bilançodan (f. 0504210) göre bilançodan çıkarılmadan verilebilir.

Cıva termometrelerinin bilançodan silinmesi kararını resmileştirmek için, bundan sonra Kanun (form 0504230) olarak anılacak olan stokların silinmesine ilişkin Kanun (form 0504230) kullanılır. Özellikle aşağıdakiler silinebilir:

- bozulmuş, arızalı termometreler;

- kurumun iradesi dışında ayrılanlar (kıtlık, hırsızlık; terör saldırıları sırasındaki yıkım; doğal ve diğer afetler sırasındaki kayıplar, tehlikeli doğa olayları, felaketler; diğer eylemler nedeniyle).

Aktiften silme kanunu (f. 0504230), kurumun varlıkların alınması ve elden çıkarılmasına ilişkin komisyonu tarafından hazırlanır ve kurum başkanı tarafından onaylanır.

Hazırlanan cevap:

Hukuki Danışmanlık Hizmeti Uzmanı GARANT

Durnova Tatyana

Yanıt kalite kontrolü:

Hukuki Danışmanlık Hizmeti GARANT'ın İnceleyicisi

Sukhoverkhova Antonina

Materyal, Hukuk Danışmanlığı hizmetinin bir parçası olarak sağlanan bireysel yazılı istişare esas alınarak hazırlanmıştır.

"İktidar bakanlıkları ve daireleri: muhasebe ve vergilendirme", 2009, N 8

MALZEME STOKLARININ BÜTÇE MUHASEBESİ

Bilindiği gibi, maddi rezervlerin bütçe kurumları tarafından satın alınması bütçe ve bütçe dışı fonlar pahasına gerçekleştirilebilmektedir. Aynı zamanda finansman kaynağına bağlı olarak stokların hem bütçe hem de vergi muhasebesi kullanılmaktadır. Bütçe muhasebesi, Rusya Maliye Bakanlığı'nın 30 Aralık 2008 N 148n tarihli Emri (bundan sonra Talimat N 148n olarak anılacaktır) tarafından onaylanan bütçe muhasebesi Talimatları esas alınarak gerçekleştirilir, vergi muhasebesi - Vergi kodu. Envanter nesneleri, kolluk kuvvetleri de dahil olmak üzere bütçe kurumlarının mali ve ekonomik faaliyetlerinin ayrılmaz bir parçasıdır.

Muhasebecilerin düzenleyici materyalleri incelemek için harcadıkları zamanı azaltmak için, bu makalede stokların bütçe muhasebesini ve bunların kullanımına ilişkin işlemleri organize etmenin ana konularını inceleyeceğiz.

Maddi rezerv olarak sınıflandırılan nesnelerin listesi 148n sayılı Talimatın 51. paragrafında verilmiştir. Rusya Maliye Bakanlığı'nın 10 Şubat 2006 tarihli N 25n Emri ile onaylanan bütçe muhasebesi Talimatlarında sunulan listeyle karşılaştırıldığında (bundan sonra Talimat N 25n olarak anılacaktır), yeni listenin daha fazla olduğunu belirtmekte fayda var. Kurumun faaliyetlerinde kullanılan kalemlerin 12 ayı aşan bir süre boyunca detaylandırılması nedeniyle kapsamlı ancak OKOF uyarınca sabit kıymetlerle ilgili olmayan. Bu öğeler şunları içerir:

Maliyetleri ve hizmet ömürleri ne olursa olsun, av araçları (trol, gırgır, ağlar, ağlar ve diğerleri);

Gazla çalışan testereler, çift kollu makaslar, alaşımlı kablolar, mevsimlik yollar, bıyıklar ve ağaç kesme yollarının geçici dalları, ormandaki iki yıla kadar hizmet ömrüne sahip geçici binalar (mobil ısıtma evleri, kazan istasyonları, pilot atölyeleri, benzin istasyonları vb.) .) maliyeti ne olursa olsun;

Maliyetine bakılmaksızın özel aletler ve özel cihazlar (belirli ürünlerin seri ve seri üretimine veya bireysel siparişlerin üretimine yönelik özel amaçlara yönelik alet ve cihazlar); değiştirilebilir ekipmanlar, üretimde tekrar tekrar kullanılan sabit varlıklar için aksesuarlar ve belirli üretim koşullarının neden olduğu diğer cihazlar - bunlar için kalıplar ve aksesuarlar, yuvarlanan rulolar, havalı lanslar, mekikler, katalizörler ve katı agregasyon emicileri vb. maliyeti ve hizmet ömrü ne olursa olsun;

Maliyeti ve kullanım ömrü ne olursa olsun, özel kıyafetler, özel ayakkabılar ve yatak takımları;

Sağlık, eğitim, sosyal güvenlik ve diğer bütçe destekli kurumlarda maliyet ve hizmet ömrüne bakılmaksızın üniforma, giyim, giyim ve ayakkabı;

İnşaat maliyetleri, genel giderlerin bir parçası olarak inşaat ve montaj işi maliyetine dahil edilen geçici yapılar, demirbaşlar ve cihazlar;

Envanter öğelerini depolamak için konteynerler;

Değeri ne olursa olsun kiralama amaçlı eşyalar;

Genç hayvanlar ve besi hayvanları, kümes hayvanları, tavşanlar, kürklü hayvanlar, arı aileleri, deney hayvanları;

Fidanlıklarda dikim materyali olarak yetiştirilen çok yıllık bitkiler.

Ayrıca, daha önce olduğu gibi 25n Sayılı Talimat, malzeme rezervi olarak aşağıdakileri de içermektedir:

Değeri ne olursa olsun, süresi 12 ayı geçmemek üzere kurumun faaliyetlerinde kullanılan eşyalar;

Bitmiş ürün.

148n sayılı Talimatın 50. maddesi uyarınca, envanter muhasebesi 105 00 000 “Envanterler” hesabında aşağıdaki hesaplarla tutulur:

105 01 000 "İlaçlar ve pansumanlar";

105 02 000 "Gıda":

105 03 000 "Yakıtlar ve yağlayıcılar";

105 04 000 "İnşaat malzemeleri";

105 05 000 "Yazılımsal envanter";

105 06 000 "Diğer stoklar";

105 07 000 "Bitmiş ürünler".

Muhasebe için stokların kabulü

Daha önce olduğu gibi, vergi mevzuatında aksi belirtilmedikçe, tedarikçiler ve yükleniciler tarafından (KDV'ye tabi faaliyetler çerçevesinde satın alınmaları (imalatları) hariç) kuruma sunulan KDV tutarları dikkate alınarak, stoklar fiili maliyet üzerinden bütçe muhasebesine kabul edilmektedir. Rusya Federasyonu).

Bu durumda fiili maliyet, stokların edinim koşullarından farklı olur. Dolayısıyla, stokların bir ücret karşılığında satın alınması durumunda, fiili maliyet, anlaşma uyarınca tedarikçiye (satıcıya) ödenen tutarlar olarak muhasebeleştirilir; maddi varlıkların edinilmesiyle ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar; stokların edinilmesiyle ilgili gümrük vergileri ve diğer ödemeler; sözleşme şartlarına uygun olarak stokların satın alındığı aracı kuruluşa ödenen ücretler; Teslimat sigortası da dahil olmak üzere, stokların satın alınması ve kullanılacağı yere teslimi (nakliye hizmetleri) için ödenen tutarlar; malzeme stoklarının planlanan amaçlar için kullanıma uygun duruma getirilmesi (yarı zamanlı çalışma, sınıflandırma, paketleme ve alınan stokların kullanımlarıyla ilgili olmayan teknik özelliklerinin iyileştirilmesi) için ödenen tutarlar ve diğer ödemeler ( 148n Sayılı Talimatın 52. maddesi).

Ödemenin Rusya Federasyonu para biriminde yabancı para birimine eşdeğer bir miktarda yapılması durumunda, fiili maliyet, yapılan fiili ödemenin ruble tahmini ile ifade edilen tutar arasındaki fark dikkate alınarak belirlenir. döviz, stokların ödenmesi için ödenecek hesaplar, bütçe muhasebesine kabul edildiği tarihteki resmi veya diğer mutabakata varılan kuruna göre hesaplanan ve bu ödenecek hesapların o tarihteki resmi veya diğer kararlaştırılan kur üzerinden hesaplanan ruble değerlemesi geri ödemesinden.

Hiç kimse bir kurumun kendi malzemelerini üretmesini yasaklamaz. Bu durumda fiili maliyet, bu varlıkların üretimiyle ilgili maliyetlere göre belirlenecektir.

Bir bütçe kurumunun maddi rezervleri bağış veya stok fazlası şeklinde alması durumunda, fiili maliyet, bütçe muhasebesinin kabul edildiği tarihteki piyasa fiyatlarının yanı sıra kurum tarafından malzeme teslimi için ödenen tutarlara göre belirlenecektir. rezervlerin temin edilmesi ve kullanıma uygun hale getirilmesi.

Malzeme stoklarının gerçek maliyeti, satın alındığında, ekonomik bir şekilde üretildiğinde, çeşitli sözleşmeler kapsamında ücretsiz olarak alındığında, 106 04 440 “İmalat stoklarının, bitmiş ürünlerin (işler, hizmetler) maliyetindeki artış” hesabından oluşturulur ve ancak o zaman 105 00 340 "Malzeme rezervleri" analitik muhasebe hesabının ilgili hesaplarının borçlandırılmasında muhasebeleştirilmiştir.

Gelir getirici faaliyetlerden elde edilen fonları kullanarak bir kolluk kuvveti tarafından kırtasiye malzemesi satın alınmasına bir örnek verelim.

Örnek 1. Bir ceza infaz kurumu, KDV'ye tabi gelir getirici faaliyetlerden elde ettiği parayı kullanarak 300 ruble bedelle 472 çift ayakkabı satın almıştır. toplam 141.600 ruble. (KDV dahil - 21.600 ruble). Nakliye teslimatı ayrı bir anlaşma kapsamında ödendi ve 3.000 ruble tutarındaydı. (KDV hariç). Ayakkabılar için %30 (42.480 RUB) tutarında avans ödemesi yapıldı.

Muhasebede bu işlemler aşağıdaki gibi yansıtılacaktır:

|

Miktar, ovalayın. |

|||

|

Ayakkabı tedarikçisine avans ödendi | |||

|

Ayakkabılar kuruma ulaştı | |||

|

Tahsis edilen KDV | |||

|

Daha önce ödenen avans hesaba aktarıldı | |||

|

Satın alınan ayakkabılarda KDV indirimi için gönderildi | |||

|

Nakliye teslimatı ödendi | |||

|

Ayakkabılar kayıtlı | |||

|

Son ödeme tedarikçiye yapıldı |

Bir kurumun ek maliyet olmadan stok edinmesi durumunda, bu edinimler aşağıdaki kayıtlarla yansıtılır:

Borç hesabı 105 06 340 "Diğer stokların maliyetindeki artış"

Hesaba alacak 302 22 730 "Stok ediniminden dolayı ödenecek hesaplardaki artış."

Envanter satın alırken bütçe kurumlarının muhasebecileri, fonların kötüye kullanılmasını önlemek için diğer stoklarda yer alan varlıkların listesini dikkate almalıdır. Yani örneğin bozuk bir bilgisayar için monitör satın alırken, KOSGU'nun 310. Maddesi “Sabit varlıkların maliyetinde artış” kapsamında değil, 340. Maddede “Stok maliyetinde artış” kapsamında harcama yapılmalıdır. ” KOSGU'nun onarım amaçlı yedek parça olarak.

Benzer şekilde kitap ürünleri satın alınırken de masraf yapılmalı, yani kurum faaliyetlerinde daha fazla kullanılması dikkate alınmalıdır. Kütüphane fonu için satın alınmışsa KOSGU'nun 310'uncu maddesine göre, satın alınmıyorsa KOSGU'nun 340'ıncı maddesine göre harcama yapılması gerekmektedir.

Bütçe fonlarının kötüye kullanıldığına ilişkin gerçekler tespit edilirse, ihlal edenlere Rusya Federasyonu'nun bütçe, idari ve ceza mevzuatı tedbirleri uygulanabilir (Rusya Federasyonu Bütçe Kanunu'nun 289. Maddesi).

Bütçe mevzuatı tedbirleri arasında, amacı dışında kullanılan fonların tartışmasız olarak geri çekilmesi ve harcamaların engellenmesi yer alıyor. Giderlerin bloke edilmesi, bütçe tahsislerine kıyasla bütçe yükümlülüklerinin sınırlarının azaltılması veya bütçeyle ilgili yasaya (karara) uygun bütçe tahsislerinin bütçe fonlarının ana yöneticisine tahsis edilmesi durumunda kabul edilen bütçe yükümlülüklerini onaylamanın reddedilmesi anlamına gelir ( Rusya Federasyonu'nun bir konusu, belediye kuruluşu veya diğer bütçe fonu alıcısı) belirli koşulları yerine getirmek için, ancak bütçe yükümlülüklerinin sınırları belirlendiğinde veya kabul edilen bütçe yükümlülükleri onaylandığında bu koşulların yerine getirilmediği ortaya çıktı (Madde 231). Rusya Federasyonu Bütçe Kanunu).

İdari tedbirler, hem yetkililere hem de tüzel kişilere idari para cezası verilmesini içerir (Rusya Federasyonu İdare Kanunu'nun 15.14. Maddesi):

Yetkililer için - 4.000 ila 5.000 ruble;

Tüzel kişiler için - 40.000 ila 50.000 ruble.

Büyük veya özellikle büyük ölçekte (1.500.000 ila 7.500.000 ruble arasında) işlenen fonların kötüye kullanılmasından cezai olarak sorumlu tutulurlar ve 100.000 ila 300.000 ruble tutarında para cezasıyla cezalandırılırlar. veya hükümlünün maaşı veya diğer gelirleri tutarında bir yıldan iki yıla kadar veya dört yıldan altı aya kadar tutuklanması veya iki yıla kadar hakkından yoksun bırakılarak hapis cezası ile cezalandırılması. üç yıla kadar veya onsuz belirli pozisyonlarda bulunmak veya belirli faaliyetlerde bulunmak (Rusya Federasyonu Ceza Kanunu'nun 285.1. Maddesi).

Bütçe fonlarının bir grup kişi tarafından önceden komplo yoluyla veya özellikle büyük ölçekte (7.500.000 ruble'nin üzerinde) kötüye kullanıldığı tespit edilirse, 200.000 ila 500.000 ruble tutarında para cezası şeklinde ceza uygulanır. veya hükümlünün maaşı veya diğer geliri tutarında bir yıldan üç yıla kadar hapis cezası veya belirli pozisyonlarda bulunma veya belirli faaliyetlerde bulunma hakkından yoksun bırakılarak veya verilmeden beş yıla kadar hapis cezası. üç yıla kadar olan süre.

Bütçe kurumlarının muhasebecileri, sabit varlıkların elden çıkarılmasından sonra kalan stokların ve ayrıca bir hediye sözleşmesi kapsamında kaydedilmesiyle ilgili birçok soruyu gündeme getiriyor.

Yukarıda belirtildiği gibi bu tür stokların piyasa değeri üzerinden muhasebeleştirilmesi gerekmektedir. 148n sayılı Talimatın 13. maddesine göre piyasa değeri, bütçe muhasebesine kabul edildiği tarihte bu varlıkların satışı sonucunda elde edilebilecek fon miktarı olarak anlaşılmaktadır. Piyasa fiyatları hangi kaynaklardan belirlenebilir? Bu sorunu çözmek için Sanat hükümlerini kullanabilirsiniz. Rusya Federasyonu'nun 40 Vergi Kanunu. Bu maddenin 11. paragrafına göre, bir ürün, iş veya hizmetin piyasa fiyatının belirlenmesinde ve tanınmasında, mal, iş veya hizmetin piyasa fiyatlarına ve borsa kotasyonlarına ilişkin resmi bilgi kaynakları kullanılır.

Örnek 2. Bir askeri eğitim kurumuna, bir bağış anlaşması kapsamında bilgisayar monitörleri verildi. Monitörlerin mevcut piyasa değeri KDV dahil 59.000 ruble - 9.000 ruble. Devreden tarafla, monitörlerin bilgisayarları onarmak için kullanılması gerektiğine göre bir bağış sözleşmesi imzalandı. Monitörlerin bir nakliye organizasyonuna teslimi için KDV - 540 ruble dahil 3.540 ruble ödendi.

Bütçe muhasebesinde hediye kabulüne ilişkin işlemler şu şekilde yansıtılacaktır:

Sabit kıymetlerin tasfiyesinden elde edilen malzemelerin (yedek parçaların) fiili maliyeti de malzemelerin muhasebeye kabul edildiği tarih itibarıyla rayiç piyasa değerleri esas alınarak belirlenir.

Muhasebecilerin dikkatini, kurumun tasarrufunda kalan bütçe muhasebe malzemesi rezervlerinin (malzemeler, bileşenler, yedek parçalar, paçavralar, yakacak odun vb.) kabul edilmesine ilişkin kurallara ilişkin 148n sayılı Talimatta yansıtılan yeni hükme çekmekte fayda var. finansal olmayan varlıkların sökülmesi de dahil olmak üzere sökme ve (veya) onarım çalışmalarının sonuçlarını takip etmek. 25n No.lu Talimatta bundan söz edilmiyordu. Yeni Talimatlarda, belirtilen işlemler ilan edilerek yansıtılmıştır (148n Sayılı Talimatların 60. maddesi):

Borç hesapları 105 04 340 "İnşaat malzemeleri maliyetindeki artış", 105 06 340 "Diğer malzeme stoklarındaki maliyet artışı"

401 01 180 “Diğer gelirler” hesabına alacak.

Bir diğer yenilik ise failin verdiği zararın tazmininde ayni stok alınmasının bütçe muhasebesine yansımasıyla ilgilidir. Bu durumda, hasar tazminatı muhasebeye şu şekilde yansıtılacaktır:

Analitik muhasebe hesaplarının borcu 105 00 000 "Envanter"

401 01 172 numaralı hesaba alacak "Varlık satışından elde edilen gelir."

Malzeme stoklarının analitik muhasebesi, maddi varlıkların niceliksel ve toplam muhasebesi için kartlar üzerinde gerçekleştirilir.

Gıda ürünlerinin analitik muhasebesi, finansal olmayan varlıklara ilişkin ciro tablosunda gerçekleştirilir. Finansal olmayan varlıklara ilişkin ciro tablosuna girişler, gıda ürünlerinin alınmasına ilişkin birikimli tablodan ve gıda ürünlerinin tüketimine ilişkin birikimli tablodan elde edilen verilere dayanarak yapılır. Finansal olmayan varlıklara ilişkin ciro tablosunda her ay ciro hesaplanır ve ay sonu bakiyeleri görüntülenir.

Mali açıdan sorumlu kişiler, maddi varlıkları isme, dereceye ve miktara göre kaydetmek için malzeme rezervlerinin kayıtlarını bir defterde (kart) tutar.

Malzeme stoklarının kaydedilmesi, birincil muhasebe belgeleri (tedarikçi faturaları vb.) temelinde bütçe muhasebe kayıtlarına yansıtılır.

Tedarikçinin belgelerindeki verilerle tutarsızlık olması durumunda malzeme kabul belgesi düzenlenir (f. 0315004).

Envanterlerin transferi

148n sayılı Talimatın 61. maddesinde tanımlandığı üzere, stokların bir kurum nezdinde hareketini ve işletmeye alınmasını içeren işlemlerin kaydı, maddi sorumlu kişinin bu esasa göre değiştirilmesi suretiyle stokların analitik muhasebesi kayıtlarında gerçekleştirilir. birincil belgeler şu şekildedir:

Talep-fatura (f. 0315006);

Kurumun ihtiyaçları için maddi varlık ihraç beyanı (f. 0504210).

Bir kurumdaki maddi olarak sorumlu kişiler arasındaki malzeme stoklarının dahili hareketi, 105 00 000 “Malzeme Envanterleri” hesabının ilgili analitik muhasebe hesaplarının borcuna ve 105 00 000 “Malzeme Envanterleri” hesabının ilgili analitik muhasebe hesaplarının kredisine yansıtılır. ”.

Stokların silinmesi

Malzemelerin silinmesi aşağıdaki yollardan biriyle gerçekleştirilir (148n sayılı Talimatın 58. maddesi):

Her birimin fiili maliyetiyle;

Ortalama fiili maliyete dayanmaktadır.

Malzeme stoklarının ortalama fiili maliyetle değerlendirilmesi, her bir stok grubu (tipi) için, stok grubunun (tipinin) toplam fiili maliyetinin, sırasıyla ortalama fiili maliyet ve tutardan oluşan miktarlarına bölünmesiyle gerçekleştirilir. ayın başındaki bakiyenin yanı sıra cari ayda iptal (tatil) tarihine göre alınan envanter. Aynı zamanda 148n Sayılı Talimat, yalnızca bir silme yönteminin kullanılmasını zorunlu kılmamaktadır. Buradan, kurumun belirli bir malzeme grubu için en uygun silme seçeneğini seçme ve bunu muhasebe politikalarına yansıtma hakkına sahip olduğu sonucu çıkmaktadır.

Harcanan stokların silinmesi, doğal stok kaybı normlarındaki kayıplar ve destekleyici belgelere dayanarak kullanılamaz hale gelen yumuşak ekipman ve mutfak eşyaları, hesapların borçlarına yansıtılır 401 01 272 “Tüketim Stokların maliyetindeki artış”, 106 04 340 “Üretim stoklarının maliyetindeki artış” ve analitik muhasebe hesaplarının alacaklarına 0 105 00 440.

Stokların satışları, tespit edilen eksiklikler, hırsızlıklar üzerine silinmesi, 401 01 172 “Varlık satışından elde edilen gelirler” hesabının borcuna ve 105 00 440 “Malzeme stokları” hesabının analitik muhasebe hesaplarının kredisine yansıtılır.

Malzemelerin ve gıda ürünlerinin silinmesi aşağıdaki gibi belgelere dayanarak gerçekleştirilir:

Gıda ürünlerinin dağıtımına ilişkin menü gerekliliği (f. 0504202);

Yem ve kaba yem verilmesine ilişkin beyanname (f. 0504203);

Kurumun ihtiyaçları için maddi varlık ihraç beyanı (f. 0504210);

İrsaliye (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) her türlü yakıtın silinmesi için kullanılır;

Stokların silinmesine ilişkin kanun (f. 0504230);

Yumuşak ve ev eşyalarının silinmesine ilişkin yasa (f. 0504143). Yumuşak ekipman ve mutfak eşyalarının yazılması için kullanılır. Bu durumda bulaşıklar, sofra takımı kırılma kayıt defterindeki (f. 0504044) verilere göre silinir.

Öncelikle geçici envanteri silmeyi düşünelim.

148n sayılı Talimatın 68. Maddesi ile belirlendiği üzere, geçici stok kalemleri, 105 05 000 “Geçici stok” hesabında malzeme stoklarının bir parçası olarak muhasebeleştirilir. Bu hesapta aşağıdaki geçici envanter türleri dikkate alınır:

Keten (gömlekler, gömlekler, sabahlıklar vb.);

Yatak çarşafları ve aksesuarları (yatak, yastık, battaniye, çarşaf, nevresim, yastık kılıfı, yatak örtüsü, uyku tulumu vb.);

İş kıyafetleri de dahil olmak üzere giyim ve üniformalar (takım elbise, palto, yağmurluk, kısa kürk manto, elbise, kazak, etek, ceket, pantolon vb.);

Özel olanlar da dahil olmak üzere ayakkabılar (botlar, çizmeler, sandaletler, keçe çizmeler vb.);

Spor giyim ve ayakkabılar (takım elbise, bot vb.);

Diğer yumuşak ekipmanlar.

Bunların silinmesi, yumuşak ve ev eşyalarının silinmesine ilişkin kanun (f. 0504143) esas alınarak gerçekleştirilir. Mali açıdan sorumlu kişi tarafından hazırlanır ve kurum başkanı tarafından atanan bir komisyon tarafından imzalanır. Belirtilen belge iki nüsha halinde hazırlanır: bir nüsha muhasebe departmanına sunulur, diğeri mali açıdan sorumlu kişide kalır.

Örnek 3. Bir askeri hastane, federal bütçe pahasına 300 ruble maliyetle 100 takım tıbbi önlük satın aldı. set başına. Önlükler depoya teslim edildi. Aynı ayda 20 adet. departmandaki tıbbi önlüklerin daha fazla verilmesi için mali açıdan sorumlu kişiye devredildi.

İade edilen ve kullanılamaz hale gelen önlükler için iptal tutanağı düzenlendi.

Muhasebede bu işlemler aşağıdaki gibi yansıtılacaktır:

|

Miktar, ovalayın. |

|||

|

Tıbbi önlükler hastane deposuna ulaştı | |||

|

Tedarikçiye ödenen tıbbi önlükler | |||

|

Cüppeler mali sorumlu kişiye teslim edildi | |||

|

Tıbbi önlükler faydalı ömürleri sona erdikten sonra silinir |

Bu işlem, bilançosunda veya kiralamada araçları bulunan bütçe kurumları için tipiktir. Yakıt ve madeni yağ tüketimini doğrulayan ana belgeler bir irsaliye, bir benzin istasyonundan nakit makbuz, kuponlar veya yakıt kartlarıdır. İrsaliye, aracın garajdan ayrıldığı ve geri döndüğü andaki kilometresi, kalkış yeri ve varış yeri, günlük kat edilen kilometre, araba markası, tam adı gibi bilgileri içerir. sürücü, yakıt tüketimi oranı.

Yakıt ve madeni yağların silinmesi, Rusya Ulaştırma Bakanlığı'nın 14 Mart 2008 N AM-23-r tarihli "Metodolojik Tavsiyelerin Uygulanması Hakkında" Yakıtlar için Tüketim Standartlarının Uygulanması Hakkında Kararı tarafından onaylanan standartlara göre gerçekleştirilir. ve karayolu taşımacılığında yağlayıcılar. ”Bu Sipariş, genel amaçlı otomotiv demiryolu taşıtları için temel, nakliye ve operasyonel standartlar yakıt tüketimi, özel araçların çalıştırılması için yakıt tüketimi standartları, bunların kullanımına ilişkin prosedür, formüller ve yöntemlerin değerlerini sağlar. çalışma sırasında standart yakıt tüketiminin hesaplanması, yağlayıcı tüketimine ilişkin standart verilere, kış ödeneklerinin değerlerine ve diğer bilgilere referans.

Temel yakıt tüketimi oranı, aracın tasarımına, ünitelerine ve sistemlerine, demiryolu araçlarının (arabalar, otobüsler, kamyonlar) kategorisine, tipine ve amacına ve kullanılan yakıt türüne bağlıdır. Temel norm hesaplanırken, aracın çalışır durumdaki ağırlığı, belirlenen rota ve çalışma koşulları altındaki sürüş modu, trafik kuralları sınırları dahilinde dikkate alınır. Benzinli ve dizel araçlarda 100 km araç kilometresi başına yakıt tüketimi standartları benzin veya motorin litresi cinsinden belirlenir. Taşıma standardı (nakliye işi standardı) temel standardı içerir ve taşıma kapasitesine, standartlaştırılmış yolcu yüküne veya taşınan yükün özgül ağırlığına bağlıdır. İşletim standardı, düzeltme faktörleri (ek ücretler) kullanılarak temel veya taşıma standardına göre belirlenir. Temel norm aynı zamanda taşıma kapasitesine, nominal yolcu yüküne veya taşınan yükün ağırlığına da bağlıdır.

Aracın kullanıldığı şartlara göre yakıt tüketim oranları artabilir veya azalabilir. Birden fazla ek ücretin uygulanması durumunda yakıt tüketim oranı bunların toplamı veya farkı dikkate alınarak belirlenir. Özellikle aşağıdaki durumlar dikkate alınarak standartlar artabilir:

1) yılın zamanı. Kışın yakıt ve madeni yağ tüketim oranı (ülkenin iklim bölgelerine bağlı olarak) %5'ten %20'ye çıkar;

2) araçların karmaşık bir düzene sahip kamuya açık yollarda (I, II ve III kategorileri), şehirlerin ve banliyö alanlarının dışında, ortalama olarak 1 başına 40 m'den daha az yarıçaplı beşten fazla virajın (dönüşlerin) bulunduğu yerlerde çalıştırılması km (yani, 100 km'lik parkur başına en az 500 m'dir), ek ücret IV ve V kategorisindeki kamuya açık yollarda% 10'a kadar -% 30'a kadar olabilir;

3) Belirli bir nüfus yoğunluğuna sahip şehirlerde motorlu taşımacılığın işletilmesi. Nüfus yoğunluğu ne kadar yüksek olursa, yakıt tüketimi oranlarındaki prim de o kadar yüksek olur. Yani nüfus yoğunluğu 3 milyon kişiyi aşarsa kuruluşun belirleyebileceği primin büyüklüğü %25'e kadar, 1 ila 3 milyon kişi arasında - %20'ye kadar vb.;

4) yeni arabalarda koşmak. İlk bin kilometreyi yeni arabalarla (alıştırma) ve büyük bir revizyondan geçmiş arabalarla sürerken ve bu tür arabaların kendi gücüyle tek bir eyalette merkezi olarak taşınması sırasında% 10'a kadar prim uygulanır. beklenen; arabaları eşleştirilmiş durumda sürerken -% 15'e kadar, üçlü durumda -% 20'ye kadar.

157n sayılı Talimat uyarınca, bir bütçe kurumundaki malzeme stoklarının muhasebesi, tabloda yansıtılan gruplar ve muhasebe nesnesi türleri bağlamında Material Inventory LLC'nin 0 105 00 aktif bilanço hesabında gerçekleştirilir. 4.3.

Envanter muhasebesi için sentetik hesaplar

Tablo 4.3

|

Muhasebe nesnesinin türü |

Muhasebe gruplarına göre malzeme stokları |

||

|

Kurumun özellikle değerli taşınır malları |

Kurumun diğer taşınır malları |

Öğeler |

|

|

İlaçlar ve pansumanlar |

|||

|

Yiyecek |

|||

|

Yakıtlar ve yağlayıcılar |

|||

|

Yapı malzemeler |

|||

|

Yumuşak envanter |

|||

|

Diğer stoklar |

|||

|

Bitmiş ürün |

|||

|

Mallarda işaretleme |

|||

Bir bütçe kurumuna ait olmayan ancak sözleşme şartlarına uygun olarak kullanımında veya tasarrufunda olan malzeme rezervleri, sözleşmede öngörülen değer tutarında dikkate alınır. Değerleri bilanço dışı hesap 02 "Depolama için kabul edilen maddi varlıklar" hesabına yansıtılır.

Envanter muhasebe birimi, muhasebe politikasını geliştirirken kurum tarafından bağımsız olarak seçilir ve envanter hakkında eksiksiz ve güvenilir bilgilerin oluşturulmasının yanı sıra bunların kullanılabilirliği ve hareketleri üzerinde uygun kontrol sağlanması gerekir. Malzeme rezervlerinin niteliğine, edinilme ve kullanım sırasına bağlı olarak, bir malzeme rezervi birimi stok numarası, parti veya homojen bir grup olabilir (157n sayılı Talimatın 11. maddesi).

157n sayılı Talimatın 119. Maddesi, malzeme stoklarının analitik muhasebesine ilişkin prosedürü belirler. Analitik muhasebe, muhasebe kayıtlarında mali açıdan sorumlu kişiler ve (veya) saklama yerleri bağlamında gruplarına (türlerine), adlarına, çeşitlerine ve miktarlarına göre tutulur.

Bitmiş ürünlerin ve satış için devredilen malların analitik muhasebesi ayrı ayrı yapılır. Satış amacıyla devredilen malların analitik muhasebesi, muhasebe politikalarının oluşturulması kapsamında kurumun belirlediği şekilde mali açıdan sorumlu kişiler ve satış yerleri bağlamında gerçekleştirilir.

Satın alınan (üretilen) stokların fiili maliyetinin aşağıdaki hesaplarda oluşturulduğuna dikkat edilmelidir:

stokları satın alırken- 0 105 00 000 “Envanter” ve 0 106 00 LLC “Finansal olmayan varlıklara yapılan yatırımlar” hesaplarında. Çoğu zaman, malzeme rezervleri, karşı tarafların belgelerinde belirtilen maliyetle doğrudan Material Reserves LLC'nin 0 105 00 hesabına muhasebeleştirilmek üzere kabul edilir. Hesap 0 106 00 000 “Finansal olmayan varlıklara yapılan yatırımlar” (maddi stoklar için: 0 106 24 000, 0 106 34 000, 0 106 44 000), yapılan yatırımların gerçek maliyetini oluşturan maliyet tutarına yansıtılmasında kullanılır. malzeme envanterleri;

kurumun faaliyetlerini desteklemek için gerekli olan ve satışı amaçlanmayan malzeme rezervlerinin bir kurum tarafından üretilmesinde (uygulama)) - 0 106 00 Finansal olmayan varlıklara yapılan yatırımlar LLC;

Bir kurum satışa yönelik stoklar (bitmiş ürünler) ürettiğinde- 0 109 00 LLC hesabına “Bitmiş ürünlerin üretimi, iş performansı, hizmetler için maliyetler.”

Edinilen stokların maliyetindeki artış, bunların edinilmesiyle doğrudan ilgili tüm masrafları içerir.

Kurumun stok alımına ilişkin sözleşmelerin ödenmesine ilişkin masrafları Sanat'a göre yapılır. 340 “Stokların maliyetinin artması” KOSGU. Tedarik sözleşmesi ayrıca stokların tedarikçi tarafından teslim edilmesini veya ilgili diğer hizmetleri öngörüyorsa, bu masrafların ödenmesi de Madde 2'ye göre yapılır. 340 “Stokların maliyetindeki artış.” Malzeme stoklarının alınmasına ilişkin çeşitli işlemlerin muhasebeleştirilmesine yansıması bir diyagram şeklinde sunulabilir (Şekil 4.6).

Pirinç. 4.6.

Stokların satın alınması bütçe kurumları, tüm bütçe kurumlarına devlet müşterilerinin hak ve sorumluluklarına sahip olduğundan, tedarikçilerle imzaladıkları alım satım veya tedarik sözleşmeleri temelinde gerçekleştirilir.

Bütçe kurumlarının ihtiyaçlarına yönelik mal tedariki, iş performansı, hizmet sunumuna ilişkin tüm siparişler, 04/05/2013 tarihli ve 44-FZ sayılı Federal Kanun'un “Sözleşme sistemine ilişkin” gerekliliklerine uygun olarak verilmelidir. devlet ve belediye ihtiyaçlarını karşılamak için mal, iş ve hizmet alımı alanı "

Malzeme stoklarının depo muhasebesi, 0504043 formundaki malzeme varlıklarının kaydedilmesine yönelik kartlarda fiziksel olarak (çeşitli muhasebe) gerçekleştirilir. Bu tür kartlar, malzeme stoklarının her kalem numarası için oluşturulur. Envanter muhasebe kartları, malzemenin adını, ölçü birimini, fiyatını, markasını, kalitesini, boyutunun yanı sıra stokların alınması ve tüketimine ilişkin verileri gösterir. Bu durumda her girişten sonra kalan stok görüntülenir. Stokların hareketine ilişkin tüm birincil muhasebe belgeleri, sicile göre aylık olarak muhasebe departmanına aktarılır.

Devlet görevlerinin uygulanmasına yönelik sübvansiyonlar yoluyla elde edilen stokların fiili maliyeti, tedarikçiler tarafından bütçe kurumuna kesilen KDV tutarını da içerir.

Örnek 2. Bu yılın 28 Ağustos tarihli teslimat notuna göre bütçe kurumu tıp kliniği için ilaç ve pansuman aldı. Anlaşma şartlarına göre, bu yılın 24 Ağustos'unda gelecekteki ilaç ve pansuman tedariki için %30 oranında avans ödemesi aktarıldı.

Devlet görevinin yerine getirilmesi için kurum tarafından sübvansiyonlarla ilaç ve pansuman satın alındı. Alınan ilaçların ve pansumanların toplam maliyeti 8658,50 ruble idi. (KDV dahil).

Bir bütçe kurumunun muhasebesinde tabloda sunulan girişler yapılır. 1.

tablo 1

Stokların alınmasının bir bütçe kurumunun muhasebe kayıtlarına yansıması

|

Ekonomik gerçek |

karşılık gelen | ||||

|

İlaç ve pansumanlar için tedarik sözleşmesi şartlarına uygun olarak avans ödemesi yapılmıştır. |

|||||

|

Kuruma gelen ilaç ve pansumanlar kayıt altına alındı |

|||||

|

Alınan ilaç ve pansumanların son ödemesi yapılmıştır. |

|||||

Bir bütçe kurumu stokların satın alınmasıyla ilgili birkaç sözleşme imzalamışsa (tedarik için ayrı olarak, teslimat için nakliye hizmetleri için ayrı olarak vb.), bunların her biri bütçe sınıflandırmasına uygun olarak uygun KOSGU koduna göre ödenir. Rusya Federasyonu (örneğin, teslimata göre taşımacılık hizmetleri - alt madde 222 “Ulaşım hizmetleri”).

Yapılan tüm masraflar, edinilen mülkün gerçek maliyetinin oluşturulduğu 0 106 00 LLC “Stokların, bitmiş ürünlerin (işler, hizmetler) imalatı” bilanço hesabında biriktirilir.

Örnek 3. Bu yılın 28 Eylül tarihli teslimat notu ve faturasına göre bütçe kurumu, tedarikçiden toplam 49.276,57 ruble tutarında malzeme tedariki (havlu ve waffle havlu) aldı.

Tedarik anlaşmasında %30 oranında ön ödeme öngörülmektedir. Malzeme malzemeleri, hükümet görevlerinin uygulanmasına yönelik sübvansiyonlar yoluyla kurum tarafından satın alındı. Malzeme tedarikinin nakliye maliyetleri 2.560 ruble olarak gerçekleşti. ve bu yılın 28 Eylül'ünde sözleşme kapsamında ulaştırma organizasyonuna ödeme yapıldı. Bir bütçe kurumunun muhasebesinde tabloda sunulan girişler yapılır. 1.

tablo 1

Stokların alınması ve ödenmesine ilişkin bir bütçe kurumunun muhasebe kayıtlarına yansıması

|

Ekonomik gerçek |

karşılık gelen | ||||

|

Sözleşme şartlarına uygun olarak stokların temini için avans ödemesi yapılmıştır. |

|

||||

|

Stoklar tedarikçinin faturasına göre aktifleştirildi |

|

||||

|

Aktarılan avans mahsup edildi |

|

||||

|

Stokların temini için Kamere LLC ile nihai anlaşma yapıldı |

|

||||

|

Taşıma hizmetlerinin maliyeti yansıtılır |

|||||

|

Ulaştırma hizmetlerinin ödenmesi için aktarılan fonlar |

|||||

|

Geçici envanterin depoya transferi, oluşturulan fiili maliyet olan 49.276,57 RUB tutarında yansıtılmıştır. + 2.560 ovmak. |

|

||||

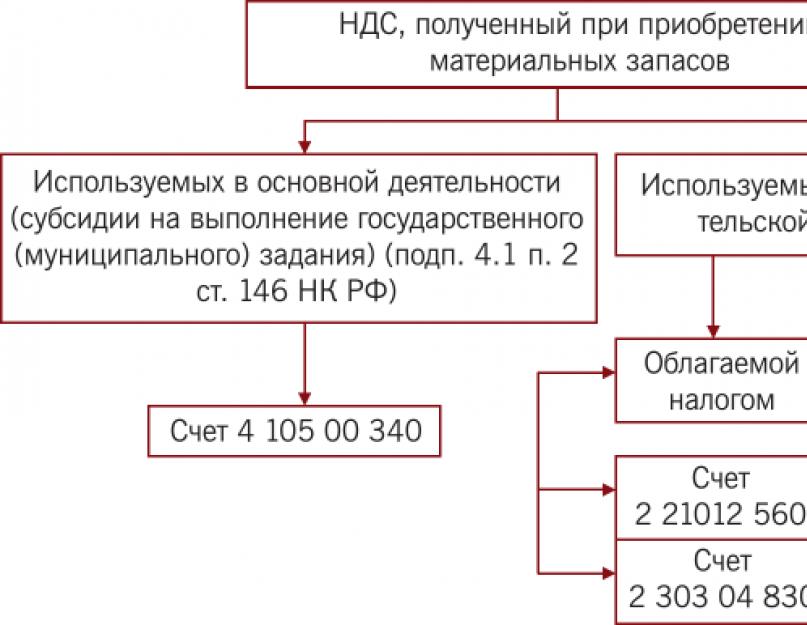

Gelir getirici faaliyetler yoluyla stokların satın alınmasında KDV hariç değeri belirlenir. KDV tutarlarının tahsisi ve 0 210 12 LLC "Satın alınan maddi varlıklar, işler, hizmetler üzerindeki KDV hesaplamaları" hesabına yansıması, düzenlenen faturalar esas alınarak yapılmaktadır.

Tedarikçiler tarafından sunulan KDV, Art. Rusya Federasyonu Vergi Kanunu'nun 172'si:

- edinilen stokların KDV'ye tabi operasyonların yürütülmesine yönelik olması;

- stoklar dikkate alınır;

- Malzeme tedarik tedarikçisinden uygun şekilde düzenlenmiş bir fatura var.

Örnek 4. Bu yılın 10 Mayıs tarihli teslimat notu ve faturasına göre bütçe kurumu, Supply LLC'den toplam 16.048 ruble tutarında Canon yazıcı kartuşları aldı. (KDV dahil - %18). Kartuşlar gelir getirici faaliyetler yoluyla satın alındı. Bir bütçe kurumunun muhasebe kayıtlarında tabloda sunulan girişler yapılmıştır. 1.

tablo 1

Gelir getirici faaliyetler için stokların alınmasının bir bütçe kurumunun muhasebe kayıtlarına yansıması

|

Ekonomik gerçek |

karşılık gelen | ||||

|

Bir bütçe kurumu tarafından alınan Canon kartuşları kayıt için kabul edildi (KDV hariç) |

|||||

|

KDV, satın alınan kartuşların maliyetine yansıtılır |

|||||

|

KDV düşülebilir |

|||||

|

Kartuş ödemesi yansıtıldı |

|||||

Alınan stoklar için faturada belirtilen katma değer vergisi, bütçe kurumlarının muhasebesindeki stokların fiili maliyetine dahil edilebilir veya edilmeyebilir.

Farklı durumlarda gelen stoklara ilişkin katma değer vergisi tutarlarının dikkate alınmasına ilişkin prosedür, Şekil 2'de şematik olarak gösterilmektedir. 4.7.

Pirinç. 4.7.

Bütçe kurumlarının muhasebesinde, tedarikçilerden gelen malzeme tedarikindeki eksiklikleri hesaba katacak işlemler bulunmaktadır. Tedarikçinin alıcıya sözleşmede öngörülenden daha az miktarda stok göndermesi ve stokun bir kısmının nakliye sırasında kaybolması (hasar görmesi) durumunda eksik teslimat meydana gelir.

Malzeme stoklarındaki eksiklikler, eksik (hasarlı) malzeme stoklarının miktarını ve maliyetini gösteren malzeme kabul işlemine (form 0315004) dayanarak yansıtılır.

Malzeme stoklarının aktifleştirilmesi sırasında, tedarikçinin beraberindeki belgelerde belirtilen verilerle tutarsızlıklar olması durumunda, maddi varlıklar, varlıkların alınması ve elden çıkarılması için komisyon tarafından kabul edilir. M-7 (form 0315004) numaralı formdaki malzemelerin kabul edilmesi, tedarikçiye veya nakliyeciye talepte bulunmanın ve muhasebedeki eksiklikleri yansıtmanın temelini oluşturur. Tedarikçiye (taşıyıcıya) yalnızca doğal kayıp normlarını aşan malzeme rezervlerinin eksikliği (eksikliği, hasarı) için talepte bulunulur.

Bu nedenle, bu varlıkların her bir isimlendirme birimi için malzeme stokları kabul edilirken, toplam eksiklik miktarı (eksiklik, hasar), doğal kayıp normları dahilindeki eksiklik miktarı (eksiklik, hasar) ve eksiklik miktarı (eksiklik, hasar), bozulma) doğal kayıp normlarının üzerinde belirlenir.

Örnek 5. Bu yılın 18 Ekim tarihli bir fatura ve irsaliyeye dayanarak, bütçe kurumu, toplam 7.320 ruble tutarında bir devlet görevinin uygulanmasına yönelik sübvansiyonlar pahasına Supply LLC'den gıda ürünleri aldı. Belgelere göre bunlardan aşağıdakiler alındı:

- Vitaminli UHT içme sütü (m.d.z. %2,5) 1 l - 80 adet. 48 ruble fiyata. (şartlı);

- taze salatalık - 40 ruble fiyata 87 kg. (şartlı olarak).

Aslında süt geldi - 75 adet. (eksiklik 5 adet x 48 ruble = 240 ruble), salatalık - 80 kg.

Bu yılın 18 Ekim tarihli 3 No'lu materyallerin kabul belgesi hazırlandı. Doğal kayıp oranları:

- 1) sütü karayoluyla taşırken - hiçbir norm sağlanmamıştır;

- 2) taze salatalıkların taşınması - kargo ağırlığının% 0,6'sı (Rusya Tarım Bakanlığı'nın 14 Ocak 2008 tarih ve 3/2 sayılı Rusya Ulaştırma Bakanlığı'nın emri uyarınca “Normların onaylanması üzerine) çeşitli taşıma yöntemleriyle taşıma sırasında patates, sebze ve kavunların doğal kaybı için").

Taze salatalıklarda doğal kayıp normlarını belirliyoruz (Tablo 1).

Teslim edilmeyen gıda ürünlerinin maliyetinin belirlenmesi

tablo 1

Doğal kayıp normlarını aşan toplam eksiklik miktarı 499,20 ruble oldu. (259,20 ruble + 240 ruble). 499,20 ruble'lik doğal kayıp normlarını aşan kıtlık miktarı için malzemelerin kabul edilmesine dayanmaktadır. Tedarikçiye bir talepte bulunulur.

Stok arzındaki açığı muhasebeye yansıtıyoruz (Tablo 2).

Tablo 2

Gıda makbuzlarının bir bütçe kurumunun muhasebe kayıtlarına yansıması

|

Ekonomik hayatın gerçeği |

karşılık gelen | ||||

|

Gıda ürünlerinin yaklaşan teslimatı için %100 avans ödemesi yapıldı. |

|||||

|

Gıda ürünlerinin alınması eksi kıtlık yansıtılıyor: 7.320,00 RUB. - 280,00 ovmak. - 240,00 ovmak. |

|||||

|

Kıtlığın doğal kayıp normları dahilinde kalması, gıda ürünlerinin gerçek maliyetindeki artışa bağlandı. |

|||||

|

Tedarikçinin tedarik edilen gıda ürünlerine ilişkin yükümlülüğü, aktarılan ön ödemeden mahsup edilir (doğal kayıp normlarını aşan eksiklik düşülerek) |

|||||

|

Eksik gıda ürünleri üzerinden borç tutarı kurumun hesabına aktarıldı |

|||||

Bütçe kurumları düzenli olarak operasyonel yönetim hakkı kapsamında sahip oldukları mülklerin silinmesini (tasfiye, sökme, elden çıkarma) ve söküm işlemlerini gerçekleştirmekte ve periyodik olarak onarım çalışmaları yürütmektedir. Sonuç olarak, bütçe kurumu atıkların (hurda metal, atık kağıt, paçavra vb.) yanı sıra bileşenleri, yedek parçaları ve diğer "ikincil" malzemeleri alır. Aynı zamanda, bütçe kurumları bu tür maddi rezervlerin alındıkları andan itibaren operasyonel yönetimi hakkına sahiptir (Rusya Federasyonu Medeni Kanunu'nun 299. maddesi, 2. fıkrası).

Bütçe kurumları bu tür gelir işlemlerini gelir getirici faaliyetlerin bir parçası olarak yansıtmalıdır (KFO 2).

İlgili finansal olmayan varlıkların KFO 2'nin faaliyet türüne göre mi yoksa KFO 4'ün faaliyet türüne göre mi dikkate alındığı önemli değildir. Demontaj sonucunda bir bütçe kurumunda kalan stokların gerçek maliyeti , elden çıkarılması (tasfiye), sabit kıymetler veya diğer mülkler hükümlerine göre belirlenir. 157n sayılı Talimatın 106'sı muhasebeye kabul edildiği tarih itibarıyla bugünkü tahmini değeri esas alınarak hesaplanmıştır.

Onarım çalışmaları sonucunda alınan stokların fiili maliyeti de benzer şekilde belirlenir.

Bir bütçe kurumunun, maddi rezervlerin silinmesinden (tasfiye, sökme, elden çıkarma) alınması, mülkün sökülmesinin muhasebe kayıtlarına yansıması tabloda sunulmaktadır. 4.4.

Bir bütçe kurumunun muhasebe kayıtlarına, mülklerin silinmesinden ve sökülmesinden stokların alınmasının yansıması

Tablo 4.4

|

Ekonomik gerçek |

Hesap yazışmaları |

Kaynak dökümanlar |

||

|

Sabit varlıkların tasfiyesinden (sökülmesi, elden çıkarılması) elde edilen, bütçe kurumunun emrinde kalan maddi rezervler muhasebeye kabul edilmiştir. |

Mülkün silinmesine ilişkin yasa (0306003,0306004, 0306033,0504143 formları). |

|||

|

Finansal olmayan varlıkların sökülmesi çalışmaları da dahil olmak üzere sökme ve onarım çalışmalarının sonuçlarına göre bir bütçe kurumunun emrinde kalan malzeme rezervleri (malzemeler, bileşenler, yedek parçalar, paçavralar, yakacak odun vb.) muhasebe için kabul edilmiştir. |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Malzemelerin kabul belgesi (form 0315004). Binaların ve yapıların sökülmesi ve sökülmesi sırasında alınan maddi varlıkların kaydedilmesine ilişkin kanun (M-35 formu) |

||

Örnek 6. Bir bütçe kurumunun bilançosunda, 2007 yılında üretilen Intel Pentium 4 bilgisayar CPU'su (envanter numarası 1040060141) sabit varlıklarının bir parçası olarak listelendi. Bilgisayar Mayıs 2007'de 29.200 RUB başlangıç maliyetiyle satın alındı. (hesap 010134000 “Makine ve teçhizat - kurumun diğer taşınır malları”). Eylül 2015'te bilgisayar, 15 Eylül 2005 tarih ve 11 sayılı sabit kıymetlerin silinmesine ilişkin kanuna dayanarak silindi.

Bilgisayarın tasfiye edilmesinin bir sonucu olarak, yedek parçalar mevcut tahmini değer üzerinden aktifleştirildi: 660 ruble değerinde CD-ROM.

15 Eylül 2015 tarihli muhasebede stokların kaydedilmesi şu girişle yansıtılmıştır:

D 2 105 36 340 “Diğer stokların değerindeki artış - kurumun diğer taşınır malları” - K 2 401 10 172 “Varlıklarla yapılan işlemlerden elde edilen gelirler” - 660 ruble.

Malzeme rezervleri, bir envanter sonuçlarına (nesneler için hesaba katılmamış) dayanarak bir bütçe kurumunda aktifleştirilebilir. Envanter yalnızca önemli bir genel ekonomik faaliyet değil, aynı zamanda bir bütçe kurumunun muhasebe politikasının bir unsurudur. Malzeme rezervlerinin envanteri, Mülkiyet Envanteri ve Mali Yükümlülüklere İlişkin Metodolojik Yönergeler (49 No'lu Rusya Maliye Bakanlığı Emri) tarafından öngörülen şekilde gerçekleştirilir -

Envanter listesi, envanter sırasında tespit edilen muhasebeleştirilmemiş maddi varlıkların miktarını ve bunların meydana gelme koşullarını belirtmelidir. Envanter sonuçlarına göre, envanter sonuçlarına ilişkin bir kanun hazırlanır (form 0504835).

Kurum başkanı tarafından imzalanan envanter sonuçları kanunu, bütçe kurumunun muhasebe kayıtlarına giriş yapmanın temelini oluşturur:

D 2 105 21 340 “İlaç ve pansuman maliyetinde artış - özellikle kurumun değerli taşınır mallarında artış”, 2 105 27 340 “Bitmiş ürünlerin maliyetinde artış – özellikle değerli taşınır mallarda”, 2 105 31 340 “Kurumun değerli taşınır mallarında artış” ilaç ve pansuman masrafları - kurumun diğer taşınır malları", 2 105 38 340 "Mal maliyetindeki artış - kurumun diğer taşınır malları" - K 2 401 10 180 "Diğer gelirler" - hesaplanmayan maddi rezervler tespit edildi envanter sırasında aktifleştirildi.

- Rusya Maliye Bakanlığı'nın 13 Haziran 1995 tarih ve 49 sayılı Emri ile onaylanan mülk envanteri ve mali yükümlülüklere ilişkin kılavuzlar.

"Bütçe kuruluşları: muhasebe ve vergilendirme", 2011, N 3

Makale, 2011 yılında devlet (belediye) görevlerinin uygulanmasının bir parçası olarak sübvansiyon almayan bütçe kurumları tarafından malzeme rezervlerinin bütçe muhasebesine ilişkin prosedürü ele alacaktır.

Genel Hükümler

Maddi rezervlerin bütçe muhasebesine ilişkin prosedür, Rusya Maliye Bakanlığı'nın 1 Aralık 2010 N 157n sayılı Emirleri ile düzenlenmektedir “Kamu otoriteleri (devlet organları), yerel yönetimler, devletin yönetim organları için Birleşik Hesap Planının onaylanması üzerine bütçe dışı fonlar, devlet bilim akademileri, devlet (belediye) kurumları ve uygulamasına ilişkin Talimatlar" (bundan sonra - Talimat N 157n) ve 06.12.2010 N 162n tarihli "Bütçe muhasebesi için Hesap Planının onaylanması ve bunun için Talimatlar başvuru" (bundan böyle - Talimat N 162n).

157n sayılı Talimatın, stokların muhasebeleştirilmesi de dahil olmak üzere bütçe, hükümet ve özerk kurumlar tarafından muhasebe kayıtlarının tutulmasına ilişkin genel hükümler içerdiğini hatırlayalım. Bu düzenleyici kanunun geliştirilmesinde, aşağıdaki amaçlarla kullanılmak üzere 162n sayılı Talimat geliştirilmiştir:

- kamu otoriteleri (devlet organları);

- yerel yönetim organları;

- devlet ve bölgesel bütçe dışı fonların yönetim organları;

- devlet (belediye) devlet kurumları;

- devlet bilimler akademileri;

- Rusya Federasyonu mevzuatına uygun olarak, bütçe fonu alıcılarının bütçe yetkilerini kullanan diğer tüzel kişiler;

- bütçe kurumları, federal yürütme makamları, Rusya Federasyonu'nun kurucu kuruluşları ve yerel yönetim organları tarafından, Sanatın 1. fıkrası uyarınca Rusya Federasyonu bütçe sisteminin ilgili bütçesinden onlara sübvansiyon sağlama kararının kabul edilmesinden önce. MÖ 78.1 RF.

Muhasebe nesnesi

Envanter kalemlerinin stok olarak sınıflandırılmasına ilişkin koşullar, 2010 yılında yürürlükte olan kurallara göre önemli bir değişikliğe uğramamıştır. Bunlar, daha önce olduğu gibi, bir bütçe kurumunun faaliyetlerinde değeri ne olursa olsun 12 ayı geçmeyen bir süre boyunca kullanılan kalemleri içermektedir. ürünler, satılık mallar. Ayrıca, 01/01/2011 tarihinden itibaren aşağıdaki maddi varlıklar, maliyet ve hizmet ömürlerine bakılmaksızın stok olarak sınıflandırılmıştır (157n sayılı Talimatın 99'uncu maddesi):

- ıslah edilecek orman yolları;

- yatak çarşafları ve yatak takımları (şilteler, yastıklar, battaniyeler, çarşaflar, nevresimler, yastık kılıfları, yatak örtüleri, uyku tulumları vb.) ve diğer yumuşak ekipmanlar;

- kuruluma hazır bina yapıları ve parçaları (metal, betonarme ve ahşap yapılar, bina ve yapıların blokları ve prefabrik parçaları, prefabrik elemanlar; ısıtma, havalandırma, sıhhi ve diğer sistemler için ekipmanlar (ısıtma kazanları, radyatörler vb.);

- kurulum gerektiren ve kurulum amaçlı ekipmanlar. Kurulum gerektiren ekipman, ancak parçaları monte edildikten ve binaların ve yapıların temeline veya desteklerine bağlandıktan sonra çalıştırılabilen ekipmanı ve bu tür ekipmanlar için yedek parça setlerini içerir. Bu durumda ekipman, kontrol ve ölçüm ekipmanlarını veya kurulu ekipmanın bir parçası olarak kurulumu amaçlanan diğer cihazları ve inşaat ve kurulum işleri için gerekli diğer maddi varlıkları içerir;

- engellilere yönelik ekipmanlar ve engellilere yönelik ulaşım araçları;

- protezler için değerli ve diğer metaller;

- bilimsel departmana devredilmeden önce sözleşme şartlarına uygunluğu sağlamak için müşterilerle yapılan sözleşmeler kapsamında satın alınan araştırma ve geliştirme çalışmaları için özel ekipman;

- özel amaçlı maddi varlıklar.

162n sayılı Talimatın 21. maddesi uyarınca stoklarla ilgili işlemlerin muhasebeleştirilmesinde aşağıdaki gruplandırma hesapları kullanılır:

- 0 105 30 000 “Envanter - kurumun diğer taşınır malları”;

- 0 105 40 000 "Stoklar - kiralanan kalemler."

Malzeme stokları ile yapılan işlemlerin muhasebesi aşağıdaki hesaplarda gerçekleştirilir:

| Hesap adı | Muhasebe nesnesi | ||||||||

| 0 105 31 000 "İlaçlar ve pansumanlar - diğer taşınır mallar kurumlar" | İlaçlar, bileşenler, endoprotezler, bakteriyel ilaçlar, serumlar, aşılar, kan, pansumanlar vb. | ||||||||

| 0 105 32 000 "Ürünler yiyecek - diğer taşınabilir kurumun mülkiyetindedir" | Gıda ürünleri, gıda rasyonları, süt formülleri, tedavi edici ve önleyici beslenme vesaire. | ||||||||

| 0 105 33 000 "Yakıt ve yağlayıcılar malzemeler - diğer Taşınabilir mülk kurumlar" | Her türlü yakıt, yanıcı madde ve yağlayıcı: yakacak odun, kömür, turba, benzin, gazyağı, akaryakıt, otomatik vb. | ||||||||

| 0 105 34 000 "İnşaat malzemeleri - diğer taşınabilir kurumun mülkiyetindedir" | Her türlü inşaat malzemesi: - silikat malzemeleri (çimento, kum, çakıl, kireç, taş, tuğla, kiremit), orman malzemeler (yuvarlak kereste, kereste, kontrplak ve vb.), inşaat metali (demir, kalay, çelik, çinko levhalar vb.), metal ürünler (çiviler, somunlar, cıvatalar, donanımlar vb.), sıhhi malzemeler (musluklar, bağlantılar, tees vb.), elektrik malzemeleri (kablolar, lambalar, prizler, makaralar, kordonlar, teller, sigortalar, yalıtkanlar vb.), kimyasal Sivrisinekler (boya, kurutma yağı, çatı kaplama keçesi vb.) ve diğer benzer malzemeler; - kuruluma hazır bina yapıları ve parçalar (metal, betonarme ve ahşap yapılar, bloklar ve prefabrik parçalar binalar ve yapılar, prefabrik elemanlar); ısıtma, havalandırma ekipmanları, sıhhi ve diğer sistemler (ısıtma kazanlar, radyatörler, vb.); - kurulum gerektiren ekipmanlar ve kurulum amaçlıdır. Ekipmana, kurulum gerektiren ekipman dahildir bu sadece yürürlüğe konulabilir parçalarını birleştirip taktıktan sonra Binaların ve yapıların temellerine veya desteklerine, ve bunun gibi yedek parça setleri teçhizat. Ekipman şunları içerir: ve enstrümantasyon veya diğer kapsamında kurulumu amaçlanan cihazlar kurulu ekipman ve diğerleri için gerekli maddi varlıklar inşaat ve montaj işleri | ||||||||

| 0 105 35 000 "Yumuşak envanter - diğer Taşınabilir mülk kurumlar" | Keten (gömlekler, gömlekler, sabahlıklar vb.); yatak çarşafları ve aksesuarları (şilteler, yastıklar, battaniyeler, çarşaflar, nevresimler, yastık kılıfları, yatak örtüleri, uyku tulumları vb.); iş kıyafetleri de dahil olmak üzere kıyafet ve üniformalar (takım elbise, palto, yağmurluk, kısa kürk manto, elbise, kazaklar, etekler, ceketler, pantolonlar vb.); ayakkabı, özel olanlar dahil (botlar, botlar, sandaletler, keçe çizmeler vb.); spor giyim ve ayakkabılar (takım elbise, bot vb.); diğer yumuşak envanter. Özel giysiler özel içerir giyim, özel ayakkabılar ve güvenlik aksesuarlar (tulumlar, takım elbiseler, ceketler, pantolonlar, sabahlıklar, kısa kürk mantolar, kürk mantolar, çeşitli ayakkabılar, eldivenler, gözlükler, kasklar, gaz maskeleri, solunum maskeleri, diğer özel giysi türleri). Geçici envanter öğeleri işaretlendi huzurunda mali açıdan sorumlu kişi kurumun başkanı veya yardımcısı ve özel damgalı muhasebe çalışanı görünüme zarar vermeden silinmez boya kurumun adını belirten konu, ve öğeleri kullanım için serbest bırakırken ek işaretleme yapılır depodan çıkış yılını ve ayını gösterir. İşaretleme pulları saklanmalıdır kurum başkanı veya yardımcısından | ||||||||

| 0 105 36 000 "Diğerleri malzeme rezervleri - diğer taşınır mallar kurumlar" | - bilimsel araştırma için özel ekipman ve geliştirme çalışmaları satın alındı sağlamak için müşterilerle yapılan sözleşmeler kapsamında devretmeden önce sözleşme şartlarının yerine getirilmesi bilimsel bölüme; - her tür hayvan ve hayvanın genç hayvanları besicilik, kuşlar, tavşanlar, kürklü hayvanlar, arı aileleri maliyeti ne olursa olsun; - kurumlarda mevcutsa genç hayvanların yavruları taslak hayvanları; - ekim malzemesi; - reaktifler ve kimyasallar, cam ve kimyasal kaplar, metaller, elektrik malzemeleri, radyo malzemeleri ve radyo bileşenleri, fotoğraf ekipmanı, deneysel hayvanlar ve eğitim amaçlı diğer materyaller ve araştırma çalışmaları, değerli ve protezlerde kullanılan diğer metallerin yanı sıra Engellilere yönelik ekipman ve araçlar engelli insanlar; - ev malzemeleri (elektrik ampuller, sabun, fırçalar vb.), kırtasiye malzemeleri sarf malzemeleri (kağıt, kurşun kalem, tükenmez kalem, yedekler) ve benzeri.); - bulaşıklar; - iade edilebilir veya değiştirilebilir kaplar (variller, teneke kutular, kutular, cam kavanozlar, şişeler vb.) ücretsiz (boş) ve malzemeli değerler; - yem ve kaba yem (saman, yulaf vb.), tohumlar, gübreler; - kitaplar ve diğer basılı materyaller (hariç) satışa yönelik basılı ürünler, kütüphane koleksiyonları ve boş ürünlerin yanı sıra sıkı raporlama (menkul kıymet formları, fatura defterleri, hologramlar, sertifikalar, diplomalar, sertifikalar, çalışma kitapları (onlar için ekler) vb. üretilmiş Tipografik olarak onaylanmış formda numarayı içeren yetkili makamın yasal düzenlemesi, koruma derecesine sahip seri ve özel bunların depolanması, verilmesi ve imhası için gereklilikler (bundan sonra katı raporlama formları olarak anılacaktır)); - onarım amaçlı yedek parçalar makinelerde aşınmış parçaların değiştirilmesi ve değiştirilmesi ve ekipman, araç, tesis üretim ve ev eşyaları; - özel amaçlı malzemeler; - diğer malzeme rezervleri | ||||||||

| 0 105 37 000" Hazır ürünler - diğer Taşınabilir mülk kurumlar" | Bir kuruluşta belirli amaçlarla üretilen ürünler satış | ||||||||

| 0 105 38 000 "Ürünler - diğer taşınır mallar kurumlar" | Kurumun edindiği maddi varlıklar satılık | ||||||||

| 0 105 39 000 "İşaretleme mallar için - diğer Taşınabilir mülk kurumlar" | Ticaret indirimi (indirim) | ||||||||

| 0 105 44 000 "İnşaat malzemeleri - öğelerin kiralanması" | Konu olan yapı malzemeleri | ||||||||

| 0 105 46 000 "Diğerleri malzeme rezervleri - kiralık eşyalar" | Konu olan diğer stoklar finansal kiralama sözleşmeleri | ||||||||

Rusya Maliye Bakanlığı'nın 29 Aralık 2010 N 02-06-07/5396 tarihli Mektubu, Rusya Maliye Bakanlığı'nın 30 Aralık tarihli Emri ile onaylanan Bütçe Muhasebesi Hesap Planına bir yazışma tablosu içermektedir, 2008 N 148n “Bütçe Muhasebesi Talimatlarının onaylanması üzerine” (bundan sonra Talimat N 148n olarak anılacaktır), Rusya Maliye Bakanlığı Emri N 162n tarafından onaylanan bütçe muhasebesi hesap planı. Biz. Şekil 47, 2010 ve 2011'de kullanılan envanter muhasebesi için bütçe muhasebesine yönelik Hesap Planları arasındaki yazışma tablosunu göstermektedir.

2010 ve 2011'de kullanılan envanter muhasebesi için bütçe muhasebesine ilişkin Hesap Planlarının yazışma tablosu

| Hesap planı 2010 | Hesap planı 2011 | |||

| Talimat N 148n | Talimatlar N 157н ve N 162н | |||

| İsim hesaplar | Hesap numarası | Hesap numarası | Hesap numarası | |

| Malzeme hisse senetleri | 0 105 00 000 | Malzeme hisse senetleri | 0 105 00 000 | |

| 0 105 30 000 Malzeme hisse senetleri - diğer hareketli mülk kurumlar | 0 105 40 000 Malzeme hisse senetleri - öğeler kiralama |

|||

| İlaçlar ve pansumanlar tesisler | 0 105 01 000 | İlaçlar ve pansumanlar tesisler | 0 105 31 000 | |

| Yiyecek | 0 105 02 000 | Yiyecek | 0 105 32 000 | |

| Yakıtlar ve yağlayıcılar malzemeler | 0 105 03 000 | Yakıtlar ve yağlayıcılar malzemeler | 0 105 33 000 | |

| Yapı malzemeler | 0 105 04 000 | Yapı malzemeler | 0 105 34 000 | 0 105 44 000 |

| Yumuşak envanter | 0 105 05 000 | Yumuşak envanter | 0 105 35 000 | |

| Diğerleri malzeme hisse senetleri | 0 105 06 000 | Diğerleri malzeme hisse senetleri | 0 105 36 000 | 0 105 46 000 |

| Malzeme rezervler (kısmen değerler, değerler amaçlanan Uygulama için) | 0 105 01 000, 0 105 02 000, 0 105 05 000, 0 105 06 000 | Mal | 0 105 38 000 | |

| Analog yok | İşaretleme açık mal | 0 105 39 000 | ||

| Hazır ürünler | 0 105 07 000 | Hazır ürünler | 0 105 37 000 |

Muhasebe için stokların kabulü

Stoklar fiili maliyet üzerinden muhasebeye kabul edilir. Aynı zamanda stokların gerçek maliyetinin belirlenmesi, bunların alınma koşullarına bağlıdır. Bu yüzden, bir ücret karşılığında satın alınan stokların gerçek maliyeti, tanınır (157n Sayılı Talimatın 102. maddesi):

- tedarikçiye (satıcıya) yapılan anlaşma uyarınca ödenen tutarlar;

- maddi varlıkların edinilmesiyle ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar;

- stokların edinilmesiyle ilgili gümrük vergileri ve diğer ödemeler;

- sözleşme şartlarına uygun olarak stokların satın alındığı aracı kuruluşa ödenen ücretler;

- Teslimat sigortası da dahil olmak üzere, stokların satın alınması ve kullanılacağı yere teslimi için ödenen tutarlar. Tedarikçinin beraberindeki belgede birkaç malzeme envanteri kalemi belirtiliyorsa, bunların teslimat maliyetleri (tedarik sözleşmesi kapsamında), her bir envanter kaleminin toplam maliyetlerindeki maliyetiyle orantılı olarak dağıtılır;

- stokların amaçlanan amaçlar için kullanıma uygun duruma getirilmesi için ödenen tutarlar (yarı zamanlı çalışma, sınıflandırma, paketleme ve alınan stokların kullanımlarıyla ilgili olmayan teknik özelliklerinin iyileştirilmesi);

- Stokların edinilmesiyle doğrudan ilgili diğer ödemeler.

Not! 157n sayılı Talimatın 103. paragrafına göre, eğer bir bütçe kurumu merkezi stok tedariki ve (veya) ticaret (üretim) faaliyetleri yürütüyorsa, stokların tedariki ve merkezi (üretim) depolara (üslere) teslimi için katlanılan maliyetler ve/veya) teslimat sigortası da dahil olmak üzere alıcılar, satın alınan stokların fiili maliyetine dahil edilmeyebilir ancak bu prosedürün muhasebe politikalarına yansıtılması koşuluyla, cari mali yılın mali sonucuna ilişkin giderlerle ilgili olabilir. 148n sayılı Talimat'ın bu hakkı sağlamadığını belirtmek gerekir.

Stokların kurumun kendisi tarafından üretildiğindeki gerçek maliyeti bu varlıkların üretimiyle ilgili maliyetlere göre belirlenir (kurumun muhasebe politikalarında belirlendiği şekilde). Belirtilen maliyet, stokların edinimi (imalat) ile doğrudan ilgili olduğu durumlar dışında, genel işletme tutarlarını ve diğer benzer giderleri içermez.

Sabit kıymetlerin veya diğer mülklerin sökülmesi, elden çıkarılması (tasfiyesi) sonucu kurumda kalan stokların gerçek maliyeti, bunların muhasebeye kabul edildiği tarihteki rayiç piyasa değeri ve kurum tarafından ödenen tutarlara göre belirlenir. Stokların teslimi ve kullanıma uygun hale getirilmesi için.

Malzeme stoklarının kaydedilmesi, birincil muhasebe belgeleri (tedarikçi faturaları vb.) (162n sayılı Talimatın 22. maddesi) temelinde bütçe muhasebe kayıtlarına yansıtılır. Tedarikçinin dokümanlarındaki verilerle tutarsızlık olması durumunda Malzeme Kabul Belgesi (f.0315004) düzenlenir.

Stokların alınmasını içeren işlemlerin muhasebeleştirilmesi, ticari işlemin içeriğine uygun olarak gerçekleştirilir:

- Maddi varlıkların elden çıkarılması ve devredilmesine ilişkin işlemler günlüğünde - malzemelerin muhasebeleştirilmesi için kabul işlemleri, üretilen fiili maliyetteki mallar (fiili yatırımlar tutarında) ve fiili (defter) maliyetini artıracak işlemler açısından malzemeler (malzemelerin bir parçası olarak sayılan ekipman vb.) s.) ek ekipmanlarının ve modernizasyonunun fiili maliyetlerinin miktarı için;

- tedarikçiler ve yüklenicilerle yapılan mutabakat işlemleri günlüğünde veya sorumlu kişilerle yapılan mutabakat işlemleri günlüğünde - malzeme stoklarının satın almalarının fiili maliyetinden (imalat) alınmasına ilişkin işlemler açısından;

- diğer işlemler için günlükte - envanter kalemlerinin alınmasına ilişkin diğer işlemler için.

Malzeme stoklarının analitik muhasebesi, mali açıdan sorumlu kişiler ve (veya) depolama yerleri bağlamında gruplarına (türlerine), adlarına, derecelerine ve miktarlarına göre gerçekleştirilir.

Malzeme rezervlerinin, gıda ürünlerinin, genç hayvanların ve besi hayvanlarının analitik muhasebesi, maddi varlıkların niceliksel ve toplam muhasebesi için kartlar üzerinde gerçekleştirilir (f. 0504041).

Gıda ürünlerinin analitik muhasebesi, Finansal Olmayan Varlıklara İlişkin Ciro Tablosunda (f. 0504035) tutulmaktadır. Finansal olmayan varlıklara ilişkin ciro tablosuna girişler, gıda gelirleri için Kümülatif Tablo (f. 0504037) ve gıda tüketimi için Kümülatif Tablo (0504038) verileri temel alınarak yapılır. Ciro Tablosu'nda her ay finansal olmayan varlıkların ciroları hesaplanır ve ay sonu bakiyeleri görüntülenir.

Kırık tabakların kayıtları mali açıdan sorumlu kişiler tarafından Kırık Cam Kayıt Defterinde (f. 0504044) tutulur.

Genç hayvanların ve besi hayvanlarının analitik muhasebesi, Hayvan Kayıt Defterinde (f. 0504039) tür ve yaş gruplarına göre (besi hayvanları - yalnızca türlere göre) yapılmaktadır.

Bitmiş ürünlerin ve satış için devredilen malların analitik muhasebesi ayrı ayrı yapılır.

Mali açıdan sorumlu kişiler, maddi rezervlerin kayıtlarını maddi varlıkların muhasebe defterinde (Kart) (f. 0504042, 0504043) ad, derece ve miktara göre tutar.

Belirtilen bütçe muhasebe kayıtlarının formları, Rusya Maliye Bakanlığı'nın 15 Aralık 2010 N 173n sayılı Emri ile onaylanmıştır “Kamu otoriteleri (devlet kurumları), yerel yönetim tarafından kullanılan birincil muhasebe belgeleri ve muhasebe kayıt formlarının onaylanması üzerine organları, devlet bütçe dışı fonlarının yönetim organları, devlet bilim akademileri, devlet (belediye) kurumları ve bunların uygulanmasına ilişkin yönergeler."

Stokların transferi ve silinmesi

Stokların elden çıkarılması ve devredilmesine ilişkin işlemlerin muhasebesi, finansal olmayan varlıkların elden çıkarılması ve devredilmesine ilişkin işlemler günlüğünde tutulur.

Malzeme rezervlerinin kurum içindeki hareketine ilişkin işlemlerin muhasebeleştirilmesine yansıması, bunların işletmeye alınması, aşağıdaki birincil belgelere dayanarak maddi sorumlu kişiyi değiştirerek malzeme rezervlerinin analitik muhasebesi kayıtlarında gerçekleştirilir:

- Talep-fatura (f. 0315006);

- Gıda ürünlerinin dağıtımına ilişkin menü gerekliliği (f. 0504202);

- Yem ve kaba yem verilmesine ilişkin beyanname (f. 0504203);

- Kurumun ihtiyaçları için maddi varlık ihraç beyanı (f. 0504210).

Malzemelerin ve gıda ürünlerinin silinmesi aşağıdakilere dayanarak gerçekleştirilir:

- Gıda ürünlerinin dağıtımına ilişkin menü gereklilikleri (f. 0504202);

- Yem ve kaba yem verilmesine ilişkin açıklamalar (f. 0504203);

- Kurumun ihtiyaçları için maddi varlık ihraç beyanları (f. 0504210);

- Her türlü akaryakıtın silinmesi için kullanılan irsaliye (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007);

- Stokların silinmesine ilişkin kanun (f. 0504230);

- Yumuşak ekipman ve mutfak eşyalarının silinmesi için kullanılan yumuşak ve ev eşyalarının (f. 0504143) silinmesine ilişkin yasa. Bu durumda bulaşıklar Depo Kayıt Defterindeki (f. 0504044) verilere göre silinir.

Stokların imhası (ihracı), her birimin fiili maliyeti veya ortalama fiili maliyeti üzerinden gerçekleştirilir. Seçilen yöntem muhasebe politikasında sabitlenmeli ve mali yıl boyunca sürekli olarak uygulanmalıdır.

Not! Malzeme stoklarına ilişkin muhasebe birimi, kurum tarafından bağımsız olarak, bu stoklar hakkında eksiksiz ve güvenilir bilgilerin oluşturulmasının yanı sıra bunların kullanılabilirliği ve hareketleri üzerinde uygun kontrol sağlayacak şekilde seçilir (157n sayılı Talimatın 101. maddesi). Bir malzeme rezervi birimini belirlemek için seçilen yöntem, bütçe kurumunun muhasebe politikalarında belirlenmelidir. Malzeme rezervlerinin niteliğine, edinilme ve kullanım sırasına bağlı olarak, malzeme rezervi birimi bir kalem numarası, bir parti, homojen bir grup vb. olabilir. 148n sayılı Talimat'ın bu hakkı sağlamadığını belirtmek gerekir.

Doğal kayıp tutarındaki stokların elden çıkarılması, cari mali yılın giderlerini yansıtan eylemler temelinde ve hırsızlık, kıtlık, kayıplar sonucu stokların elden çıkarılması - uygun şekilde yürütülen eylemler temelinde gerçekleştirilir. Suçlu kişilere verilen zarar tutarlarının eşzamanlı olarak sunulmasıyla birlikte, cari mali yılın mali sonucunu azaltmak için maddi varlıkların maliyeti.

Stokların alınması ve elden çıkarılmasına ilişkin hesapların yazışmaları

Malzeme stoklarının muhasebeleştirilmesine ilişkin hesapların yazışmalarını, 162n sayılı Talimatın Ek 1'ine dayanarak sunuyoruz.

| Operasyonun içeriği | Hesap numarası | ||||

| borçla | kiralık | ||||

| Muhasebe için nesnelerin kabulü alınan malzeme stokları zararın tazmini için ayni, suçlunun neden olduğu | 0 105 31 340 - 0 105 36 340 | 0 401 101 72 | |||

| Alınan materyallerin yayınlanması duran varlıkların tasfiyesi ve kalan kurumun emrinde | 0 105 32 340 - 0 105 36 340 | 0 401 101 72 | |||

| Başlangıç maliyetinin oluşumu dayalı envanterler tedarikçilerle çeşitli sözleşmeler, siparişler (bildirimler) | 0 106 34 340 | 0 302 21 730, 0 302 22 730, 0 302 26 730, 0 302 91 730, 0 302 34 730, 0 208 21 660, 0 208 22 660, 0 208 26 660, 0 208 34 660, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Muhasebe için stokların kabulü (bitmiş ürünler hariç) oluşturulan gerçeğe dayanarak maliyet | 0 105 31 340 - 0 105 36 340 | 0 106 34 440 | |||

| Stokların aktifleştirilmesi (bitmiş ürünler hariç) göre sözleşmeye göre üretilen değer tedarikçiyle birlikte sipariş verin (bildirim) | 0 105 31 340 - 0 105 36 340 | 0 208 34 660, 0 302 34 730, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Piyasa değerindeki kapitalizasyon fazla stoklar, envanter sırasında tanımlanan | 0 105 31 340 - 0 105 36 340 | 0 401 10 180 | |||

| Karşılıksız alınanların muhasebeye kabulü stoklar | 0 105 31 340 - 0 105 36 340 | 1 304 34 340, 1 401 10 151, 0 401 10 180 | |||

| Stokların muhasebeye kabulü, için kurumun tasarrufunda kalan sökme işinin sonuçları sabit varlıkların onarımı sırasında | 0 105 34 340, 0 105 36 340 | 0 401 10 180 | |||

| Bitmiş ürünlerin aktarılması kurumun faaliyetlerinde kullanmak (kendi ihtiyaçları için) | 0 105 31 340, 0 105 32 340, 0 105 34 340, 0 105 35 340, 0 105 36 340 | 0 105 37 440 | |||

| Malzemenin iç hareketi mali sorumlular arasındaki rezervler kurumdaki kişiler | 0 105 31 340 - 0 105 36 340 | 0 105 31 340 - 0 105 36 340 | |||

| Stokların aktifleştirilmesi oluşan gerçek değerleri ekonomik (satılık değil) | 0 105 31 340, 0 105 36 340 | 0 106 34 440 | |||

| Bitmiş ürünlerin muhasebe için kabulü üretim maliyeti | 0 105 37 340 | 0 109 61 000 | |||

| Ücretsiz malzeme transferi rezervler | 1 304 04 340, 0 401 20 241, 0 401 20 242, 1 401 20 251, 1 401 20 252, 1 401 20 253 | 0 105 31 440 - 0 105 36 440 | |||

| Malzemenin kayıtlı sermayesine katkı rezervler | 0 302 73 830 | 0 105 31 440 - 0 105 36 440 | |||

| Harcanan malzemelerin silinmesi rezervler, doğal malzeme kaybı rezervler belirlenmiş standartlar dahilinde destekleyici belgelere dayanarak | 0 401 20 272, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Stokların aktarılması nesnelerin üretimi (yaratılması) sabit varlıklar, maddi olmayan veya üretilmeyen varlıklar, diğer yürütme sırasında malzeme rezervleri işler, hizmet sunumu | 0 106 11 310, 0 106 13 330, 0 106 31 310, 0 106 32 320, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Yedekli ve kullanılmayanların uygulanması stoklar (hariç) bitmiş ürün): | |||||

| - Fiyata göre satışlardan elde edilen gelirin tahakkuku satışlar (KDV dahil) | 0 205 74 560 | 0 401 10 172 | |||

| - alıcının borcunun tahakkuku tabi vergilere ilişkin materyaller bütçe kurumları tarafından yapılan transferler tespit edilen durumlarda bütçeye Rusya Federasyonu vergi mevzuatı | 2 205 81 560 | 2 401 10 180 | |||

| satılabilir envanter | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| - satış giderlerinin silinmesi malzeme stokları (gider türüne göre) | 0 401 10 172 | 0 401 20 200 | |||

| Stok kayıplarının silinmesi, nedeniyle bakıma muhtaç hale geldi doğal ve diğer afetler, tehlikeli doğal olay, afet | 0 401 20 273 | 0 105 31 440 - 0 105 36 440 | |||

| Stokların silinmesi nedeniyle tespit edilen eksiklikler, hırsızlıklar, diğer Faillere atfedilen kayıplar: | |||||

| - belirlenenler için borç tahakkuku kıtlıklar, hırsızlıklar, diğer kayıplar, faillere atfedilen (piyasa değerine yansıtılmıştır) | 0 209 74 560 | 0 401 10 172 | |||

| - Bilanço değerinden mahsup etme malzeme rezervleri (yansıyan defter değerinde) | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| Bitmiş ürünlerin muhasebe için kabulü | 0 105 37 340 | 0 109 61 000 | |||

| Bitmiş ürünlerin satışı tamamlandı fiili olarak yapılan işler (sağlanan hizmetler) maliyet | 0 401 10 130 | 0 105 37 440 | |||

| Bitmiş malların doğal kaybının silinmesi ürünler | 0 109 61 272, 0 109 71 272, 0 109 81 272 | 0 105 37 440 | |||

Dergi uzmanı

"Bütçe kuruluşları:

muhasebe ve vergilendirme"