Dolaşım alanında, çeşitli ekonomik ortaklarla çeşitli uzlaşma ilişkileri ortaya çıkar: tedarik aşamasında - gerekli envanter kalemlerinin ve hizmetlerin satın alınmasına ilişkin tedarikçilerle, satış aşamasında - üretilen ürün ve hizmetlerin satışına ilişkin alıcılarla vb. . Sonuç olarak, ortaya çıkması, mal ve hizmetlerin alındığı an ve dolayısıyla borcun ortaya çıkışının her zaman geri ödeme anıyla örtüşmemesi nedeniyle ortaya çıkan karşılıklı borçlar oluşur. Ödeme.

Uzlaşma işlemleri için muhasebenin ana görevleri şunlardır:

- 1. yerleşik uzlaşma ilişkileri kurallarına uygunluk ve işlemlerin doğru belgelenmesi üzerinde kontrol;

- 2. tüm karşı taraflarla mutabakatların zamanında yapılması ve vadesi geçmiş alacak ve borçların önlenmesi;

- 3. Tüm kuruluşlar ve kişilerle yerleşimlerin muhasebe kayıtlarına yansımasının zamanında ve doğruluğunun yanı sıra muhasebe verilerinin periyodik olarak mutabakatı.

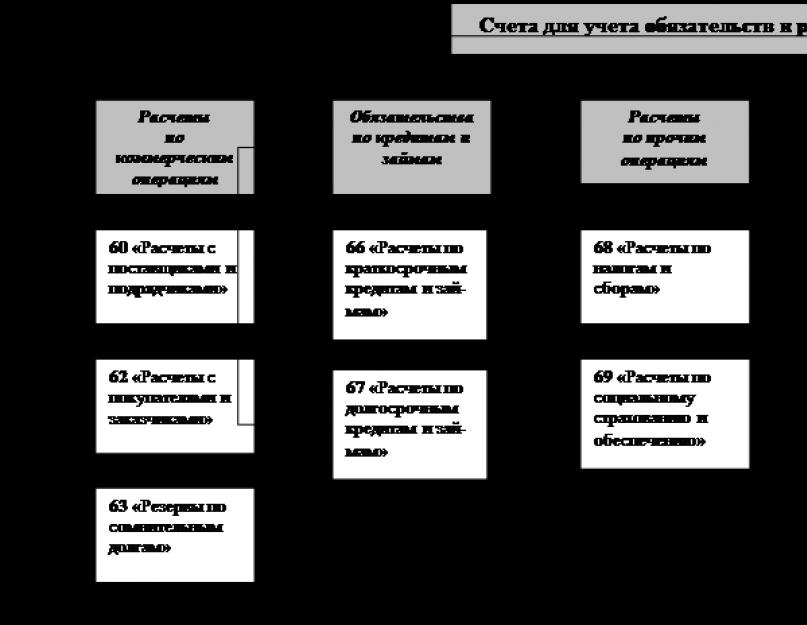

SHPK "Rodina" da uzlaştırma işlemleri yapmak için aşağıdaki hesaplar kullanılır:

- - hesap 60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler" - alınan envanter kalemleri, kabul edilen işler ve tüketilen hizmetler için tedarikçiler ve yüklenicilerle yapılan ödemeleri hesaba katmak; nakit maliyet muhasebesi yatırımı

- - hesap 62 "Alıcılar ve müşterilerle yapılan ödemeler" - sevk edilen ürünler (mallar) için ödemelerin muhasebeleştirilmesi için; yapılan iş ve verilen hizmetler (satış anı sevkiyat tarihi ise);

- - hesap 68 "Bütçeli ödemeler" - kuruluş tarafından ödenen vergiler, bu kuruluşun personelinden kesilen vergiler üzerinden bütçeyle yapılan ödemeleri hesaba katmak;

- - hesap 69 "Sosyal sigorta ve güvenlik hesaplamaları" - devlet sosyal sigortası, emeklilik hükmü ve kuruluş personelinin sağlık sigortası kesintilerinin ödemelerinin muhasebeleştirilmesi için - tek bir sosyal vergi;

- - hesap 71 "Sorumlu kişilerle yapılan ödemeler" - idari, işletme ve işletme giderleri raporu ve iş gezileri için kendilerine verilen tutarlar için kuruluş çalışanları ile yapılan yerleşimlerin muhasebeleştirilmesi için;

- - hesap 76 "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" - her türlü işlem için yerleşimlerin muhasebeleştirilmesi için: borçlular ve alacaklılar, ticari olmayan işlemler için çeşitli kuruluşlar (eğitim kurumları, bilimsel kuruluşlar vb. ile); çeklerle ödenen hizmetler için ulaşım (demiryolu ve su) organizasyonları; yatırılan ücretler, ikramiyeler ve diğer benzer ödemeler; yürütme belgeleri veya adli makamların kararları vb.

Tedarikçiler ve yüklenicilerle yapılan ödemelerin muhasebeleştirilmesi (hesap 60), 6-APK numaralı sipariş günlüğüne ve tedarikçiler ve yüklenicilerle yapılan ödemelerin kayıtlarına kaydedilir. Dergi siparişi No. 6-APK 60 "Tedarikçiler ve müteahhitlerle yapılan ödemeler", gevşek sayfalar kullanılarak çeyrek, yarım yıl veya bir yıl boyunca açılır.

Faturalandırılmamış teslimatlar (yani, faturaların alınmadığı teslimatlar), tedarikçilerle yapılan ödeme işlemleri kaydında (veya fatura numarası yerine sipariş günlüğü numarasında, ilgili satırda "H" harfi belirtilir.

Tedarikçilere ve yüklenicilere ödenmesi gereken tutarlar, ilgili malzeme varlıklarının veya maliyetlerinin ödenmesi gereken hesapların borcuna uygun olarak 6-APK numaralı dergi siparişinde gösterilir.

İlgili hesaplara yapılan ödeme ve iptal tutarları, "Faturasız teslimatların ödenmesi, silinmesi veya iptaline ilişkin notlar" günlük siparişinin özel bir bölümünde yansıtılır. Bu durumda ödeme tarihi, belge numarası ve alacaklı hesap belirtilir.

Tedarikçilerle uzlaştırma ilişkileri için SHPK "Rodina" daki ana belge, borcun transferi için ilgili banka ödeme belgelerinin düzenlenmesine temel teşkil eden ve aynı zamanda hesaplama yaparken kullanılan önemli bir belge olan faturalardır [Ek 2]. katma değer Vergisi. İşletme tarafından düzenlenen faturalar satış defterine kaydedilir.

Tedarikçilerden gelen birincil belgelere (faturalar, konşimentolar, diğer uzlaştırma belgeleri) dayanarak, kayıtlara bir ay içinde kronolojik sırayla giriş yapılır, yani. her tedarikçi için, karşılık gelen maddi varlıklar, hesap 60'daki borç, ödemesi vb. için takas işlemlerinin tutarları toplanır. Ay sonunda bakiyeler, sipariş günlüğü No. bir kredi için - tedarikçilere ödenmesi gereken tutarlar (her tedarikçi için bir satır tahsis edilir). Her mahsup hesabı için toplamlar hesaplanır ve diğer muhasebe kayıtlarındaki ilgili verilerle karşılaştırılır. Ayrıca, her ayın sonunda, 6-APK numaralı dergi siparişinin ilk sayfasında tedarikçiler ve yüklenicilerle yapılan anlaşmaların durumuna ilişkin genelleştirilmiş özet ve kontrol verileri görüntülenir. Bu veriler, bilançodaki tedarikçiler ve yüklenicilerle yapılan anlaşmaların durumunu deşifre etmek için gereklidir.

Malzeme kaynaklarının temini için tedarikçiler ve müteahhitler ile yapılan iş ve verilen hizmetler için uzlaşma ilişkilerinin yasal rejimini belirleyen ana belgeler, Rusya Federasyonu İş Kanunu'nun gereksinimlerini karşılaması gereken bir anlaşmadır.

Muhasebe kayıtları sistemindeki tedarik kuruluşları ve diğer alıcılarla olan yerleşimleri yansıtmak için, 11-APK numaralı dergi siparişi ve 62-APK, 63-APK, 64-APK numaralı beyanlar amaçlanmaktadır. Bu kayıtlarda uzlaştırma işlemlerinin muhasebeleştirilmesi satış sürecinin muhasebesi ile birleştirilir. Her bir alıcı ve müşteri ile uzlaşmaların durumu hakkında analitik veriler elde etmek için, hesap 62, aynı zamanda, uzlaşma işlemlerinin analitik muhasebesi için 38 - APC numaralı beyanda da tutulur.

Vergi ve harç hesaplamalarını yansıtmak (hesap 68). 68 numaralı hesabın kredisinde, tahakkuk eden ödeme tutarlarını bütçeye yansıtın. Bu hesabın borçları, bütçeye yapılan ödemeler için mali makamlara borçların geri ödenmesini ve ayrıca kredilendirilen katma değer vergisi tutarlarını kaydeder.

Çoğu verginin hesaplanması: arazi vergisi, KDV, gelir vergisi vb. uygun hesaplamalar temelinde yapılır. Çalışanların ücretlerine uygulanan vergiler bordro verilerine göre yansıtılmaktadır.

Sentetik muhasebe kaydı, ay için her vergi için tutarları yansıtan 8-APK numaralı dergi siparişidir ve ayın başında ve sonunda bu hesaptaki bakiyeler görüntülenir. Bu günlük siparişi, 76. "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" hesabını yansıtmayı amaçlamaktadır. İçinde, hesap 76'nın kredisinden, tutarlar ilgili hesapların borçlarına aktarılır ve bakiyeler ay sonunda görüntülenir.

Devlet sosyal sigortasına, emeklilik maaşlarına ve işletme personeli için sağlık sigortasına ve ayrıca istihdam fonuna yapılan katkıların hesaplanmasına ilişkin bilgileri özetlemek için, hesap 69 "Sosyal sigorta ve güvenlik hesaplamaları" kullanılır.

SHPK "Anavatan" da işçi ve çalışanların ücretlerinde sosyal sigorta için belirli bir yüzde kesintisi yapılır. Bu kesintiler yoluyla, çalışanlar geçici sakatlık maaşı ve diğer yardımları alırlar. Sosyal sigorta primleri, bankadaki sendikanın özel hesabına yatırılır.

Çiftlikte sosyal sigorta kurumlarına sahip yerleşim yerlerindeki tüm işlemler, 69 "Sosyal sigorta ve güvenlik ödemeleri" hesabının 1 "Sosyal sigorta ödemeleri" alt hesabına kaydedilir. Bu alt hesabın kredisine, sosyal sigorta kurumlarına tahakkuk eden tutarlar kaydedilir.

Ek olarak, kredi, tercihli kuponların maliyetinin kısmi ödemesi için sendika üyelerinden ve kesintiler üzerinden sosyal sigorta maliyetlerinin fazlasının geri ödenmesi için sendika organlarından alınan makbuzların miktarını yansıtır. Borç, borcun sosyal sigorta kurumlarına transferini ve ayrıca hastalık izninde tahakkuk eden ödeme tutarlarını ve sosyal sigorta fonları pahasına yasaların öngördüğü diğer ödemeleri dikkate alır.

Mevcut mevzuata göre, vatandaşların emekli maaşı, öngörülen şekilde emekli sandığına aktarılan fonlar pahasına gerçekleştirilir. Tüm işletme ve kuruluşlar, mülkiyet ve yönetim şekline bakılmaksızın, çalışanların tahakkuk eden ücretlerinden (ücretlerinden) öngörülen miktarda bu fona katkı sağlar.

Emeklilik fonuna yapılan ödemelerin muhasebesi, 69 numaralı hesabın 2 numaralı "Emeklilik hesaplamaları" alt hesabında tutulur. Bu alt hesabın kredisi, üretim kaydı için hesap borçlarına uygun olarak emeklilik fonuna tahakkuk eden ödemelerin tutarını yansıtır. maliyetler ve tahakkuk eden ücretlerin (ücretlerin) tutarlarının bulunduğu diğer hesaplar. Alt hesabın borç kaydı, 51 numaralı "Takas hesapları" hesabının kredisine uygun olarak emeklilik fonuna aktarılan fonları yansıtır.

Dergi siparişi muhasebe formunun kayıtlarında, sosyal sigorta makamları (hesap 69) ile yapılan yerleşimler, 10-APK numaralı dergi emrine kaydedilir [Ek 3].

Burada, hesap 69'da ciro tutarları, ilgili hesaplar bağlamında sistematik hale getirilmiştir. Hesabın kredisinde, sosyal sigorta kurumları lehine tahakkuk eden tutarlar, ilgili hesaplara göre alt bölümleriyle, yani çalışanların sosyal sigorta maliyetlerini içeren maliyet muhasebesi nesnelerine göre kaydedilir. Aylık olarak, bir bütün olarak kredi cirosu ve ilgili hesaplardaki Genel Muhasebe'ye aktarılır.

69 numaralı hesabın 1 numaralı alt hesabının analitik muhasebesi, sosyal sigorta maliyetlerinin 55-APK numaralı beyanında gerçekleştirilir. Liste yarım yıl boyunca açık.

İçindeki girişler, faydaların ve diğer ödemelerin hesaplanmasına ilişkin birincil belgeler temelinde yapılır.

Alt hesap 2 "Emeklilik hesaplamaları" için analitik muhasebe, fondan yapılan ödemelerin türüne göre 55-APK No'lu açıklamada gerçekleştirilir.

Alt hesap 3'te hesap 69, sağlık sigortası ödemelerinin kayıtlarını tutar. Muhasebe prosedürü temel olarak alt hesap 1 ile aynıdır.

FSS'ye yapılan kesintiler için SHPK "Rodina" da, "Rusya Federasyonu sosyal sigorta fonunun fonları için bir geçici maaş bordrosu" f. 4-FSS RF.

Sorumlu kişilerle yapılan anlaşmaları yansıtmak için, dergi siparişi No. 7-APK amaçlanmıştır. Analitik ve sentetik muhasebeyi hesap 71'de birleştirir. Bu dergi emrindeki girişler konumsal bir şekilde tutulur. Tüm işlemler: bir sorumlu kişi yalnızca bir satıra yansıtılır. Hesap 71'de sentetik muhasebe için gerekli verileri elde etmek için, avans raporları için gider tutarları ve kullanılmayan avansların iadesi, borçlandırılmış hesaplarla yazışmalarda 7-APK numaralı dergi emrine yansıtılır. Ay sonunda genel ve ilgili hesaplardaki kredi cirosu toplamları Genel Muhasebe'ye aktarılır.

APK'nın 7 numaralı dergi siparişi, sorumlu kişi sayısından bağımsız olarak, üç aylık, altı aylık veya yıllık bir süre boyunca sorumlu kişilerle yapılan anlaşmaları yansıtmak için kullanılabilir.

SHPK "Rodina" da, sorumlu kişilerle yerleşim yapma prosedürü ihlal edilmiştir:

Destekleyici belgelerin numaralandırılması yoktur;

Her satır için girişler farklı zamanlarda ve genellikle birkaç ay arayla yapıldığından, aya ait sonuçlar ekstrede gösterilmez. Gerekirse, bu, verilerin uygun şekilde örneklenmesi ve bu amaçla beyanın sonunda verilen "Analitik muhasebe hesaplarına ilişkin özet veriler" tablosunu doldurarak yapılabilir. Bu tablo, raporlama ayı için sentetik hesapların toplam cirosunu ve bakiyesini gösterir.

giriiş

1.3 Vadesi geçen alacak ve borçların silinmesine ilişkin prosedür

1.4 Sorumlu kişilerle yapılan ödemelerin muhasebeleştirilmesi

1.5 Sosyal sigorta ve güvenlik ödemelerinin muhasebeleştirilmesi

Bölüm 2. Pratik kısım

2.1 Aralık 2008 için Nadezhda LLC'nin ticari işlemlerinin tescili dergisi

2.2 Aralık 2008 için Nadezhda LLC'nin sentetik hesaplarındaki cirolar

2.3 Nadezhda LLC'nin Aralık 2008 ciro bilançosu

2.4 Nadezhda LLC'nin Aralık 2008 Bilançosu

Çözüm

bibliyografik liste

Başvuru

giriiş

Ekonomik faaliyet sürecinde, işletmeler ve kuruluşlar, emtia işlemlerinin uygulanmasında, işin yürütülmesinde ve hizmetlerin sağlanmasında çeşitli tüzel kişiler ve bireylerle sözleşmeli ilişkilere sahiptir. Borçlu ve alacaklılarla yapılan mutabakatlar, sözleşmenin tarafları tarafından muhasebe kayıtlarından kaynaklanan tutarlarda finansal tablolarına yansıtılır ve doğru olarak muhasebeleştirilir. Bu durumda, herhangi bir kuruluş hem borçlu hem de alacaklı olarak hareket edebilir.

Halihazırda, uzlaştırma disiplini seviyesindeki bir düşüş bağlamında, “ödememe” sistemi, vadesi geçmiş olanlar da dahil olmak üzere alacaklarda artışa yol açmaktadır. Bu durum alacak tutarının ve hareketinin (oluşma ve geri ödeme) kontrol edilmesini gerekli kılmaktadır.

Kuruluş tarafından mal, ürün ve diğer tüzel kişilerden ve bireylerden iş ve hizmetlerin kabulü durumunda ödenecek hesapları vardır. Kuruluşun borçları, sosyal sigorta ve güvenlik kurumları ile sağlık sigortası fonlarına birleştirilmiş sosyal vergi dahil olmak üzere bütçeye olan vergi borçlarını ve ayrıca mevcut mevzuat veya sözleşme şartlarına göre doğan yükümlülükler için diğer tüzel kişiler ve bireyleri içerir. Bu, seçilen çalışma konusunun alaka düzeyini belirler.

Bu çalışmanın amacı, bireysel cari borçların muhasebesinin özelliklerini incelemektir.

Bu hedef aşağıdaki görevleri tanımladı:

Alacak ve borç kavramının yanı sıra zamanaşımı kavramını ve süresini tanımlayın;

Farklı borçluları ve alacaklıları olan yerleşimleri muhasebeleştirmeyi düşünün;

Vadesi geçmiş alacak ve borçların silinmesi prosedürünü incelemek;

Hesap verebilir kişilerle yapılan yerleşimler için muhasebenin özelliklerini belirleyin;

Sosyal sigorta ve güvenlik ödemelerini muhasebeleştirmeyi düşünün;

Pratik bir görevi tamamlayın;

Yapılan iş hakkında sonuçlar çıkarın.

Bu çalışma iki bölümden oluşmaktadır. İlk bölüm, cari borçlar ve ödemeler için muhasebenin teorik ve metodolojik yönlerini tartışıyor, ikinci bölüm, bir ticari işlem günlüğü, sentetik hesaplardaki cirolar, bir bilanço ve bir Nadezhda bilançosu derleyerek tamamlanmış bir pratik görev sunuyor. LLC.

Eser 38 sayfa olarak yazılmıştır ve bir ek içermektedir.

Bölüm 1. Bireysel cari borçlar ve ödemeler için muhasebe

1.1 Alacak ve borç kavramı. Zamanaşımı kavramı ve şartları

Alacak hesapları, bu kuruluşun kuruluşlarının ve bireylerinin borcu olarak anlaşılır (örneğin, satın alınan mal veya hizmetler için alıcıların borcu, sorumlu kişilerin kendilerine verilen para miktarları için borcu vb.). Buna göre kuruluş ve bu kuruluşa borçlu olan kişilere borçlu denir.

Ödenecek hesaplar, bu kuruluşun diğer kuruluşlara ve bireylere olan borcu olarak anlaşılır - alacaklılar (satın alınan ürünler için ödemeler, tüketilen hizmetler, her düzeydeki bütçelere yapılan ödemeler vb.). Bu nedenle, malzeme kuruluş tarafından onlar için ödeme yapılmadan önce alınırsa, ödenecek hesaplar ortaya çıkabilir. Ödenecek hesapların bileşimi ayrıca ücretler için işçi kolektifine olan borçları, sosyal ve sağlık sigortası kurumlarına olan borçları (vergilerin ve ödemelerin ilgili ödemelerden daha önce tahakkuk etmesi nedeniyle ortaya çıkar) vb.

Bu nedenle, alacaklar, fiilen işletmenin kendi fonlarının bir bileşenidir ve ödenecek hesaplar, ödünç alınan fonların etkin bir bileşenidir.

Rusya Federasyonu Medeni Kanunu'nun 195. Maddesine göre, zamanaşımı süresi, hakkı ihlal edilen bir kişinin talebi üzerine hakkın korunması süresidir.

Bir kişinin korunma hakkı, belirli bir kişinin öznel medeni hakkı olarak anlaşılır.

Zaman aşımının önemi, bu kurumun, hakları ihlal edilen medeni hukuk ilişkilerine katılanları, zamanaşımı süresinin sona ermesiyle birlikte, ihlal edilen hakların korunması için zamanında talepte bulunmaya teşvik etmesi gerçeğinde ortaya çıkmaktadır. bir kişi hakkının yargı korumasından yoksun bırakılır.

Rusya Federasyonu Medeni Kanunu, iki tür sınırlama süresini ayırt eder: genel ve özel.

Genel sınırlama süresi, Rusya Federasyonu Medeni Kanunu'nun 196. Maddesi ile belirlenir ve üç yıldır.

Genel sınırlama süresi, medeni hukuk ilişkilerinin tüm konuları için geçerlidir.

Genel bir kural olarak, genel zamanaşımı süresi, kanunla özel zamanaşımı süreleri belirlenmedikçe, her türlü hak talebi için geçerlidir.

Belirli talep türleri için kanunla özel zamanaşımı süreleri belirlenebilir. Özellikle kanun, genel süreden daha kısa veya daha uzun olan özel zamanaşımı süreleri belirleyebilir.

Azaltılmış özel zamanaşımı aşağıdakileri içerir:

Mülkiyet sigortası sözleşmesinden kaynaklanan talepler için talep iki yıl içinde yapılabilir (Rusya Federasyonu Medeni Kanunu'nun 966. Maddesi);

Çek sahibinin, keşideci, avalistler, ciro edenlere karşı talebi, ödeme çeki sunma süresinin bitiminden itibaren altı ay içinde yapılabilir (Rusya Federasyonu Medeni Kanunu'nun 885. maddesinin 3. fıkrası) ;

Bir iş sözleşmesi kapsamında yapılan işin yetersiz kalitesi ile bağlantılı olarak getirilen iddialar için sınırlama süresi bir yıldır (Rusya Federasyonu Medeni Kanunu'nun 725. maddesinin 1. paragrafı);

Mallardaki kusurlarla ilgili talepler için iki yıl içinde dava açılabilir (Rusya Federasyonu Medeni Kanunu'nun 477. maddesinin 2. fıkrası);

Öncelikli satın alma hakkının ihlali iddiaları için bir dava üç ay içinde açılabilir (Rusya Federasyonu Medeni Kanunu'nun 250. maddesinin 3. fıkrası);

Bir alacaklı tarafından bir yıl içinde fesih, bir yükümlülüğün erken yerine getirilmesi ve bir işletme kiralama sözleşmesinden kaynaklanan zararların tazmini talebi yapılabilir (Rusya Federasyonu Medeni Kanunu'nun 657. Maddesi);

Mal taşıma sözleşmesinden doğan hak talepleri bir yıl içinde yapılabilir (Rusya Federasyonu Medeni Kanunu'nun 797. maddesinin 3. fıkrası);

İptal edilebilir bir işlemi geçersiz ilan etme ve geçersizliğinin sonuçlarını uygulama iddiasının zaman aşımı süresi bir yıldır (Rusya Federasyonu Medeni Kanunu'nun 181. maddesinin 2. fıkrası);

Menkul kıymet ihracını geçersiz ilan etme talebinin sınırlama süresi, menkul kıymetlerin yerleştirilmesinin başladığı tarihten itibaren bir yıldır (5 Mart 1999 tarihli ve 46-FZ sayılı Federal Yasanın 13. Maddesi "Hakların Korunması Hakkında ve Yatırımcıların Menkul Kıymetler Piyasasındaki Meşru Menfaatleri").

Talepler için genel sınırlama süresinden daha uzun özel süreler:

Bir inşaat sözleşmesi kapsamındaki işteki eksiklikler için bir talep beş yıl içinde yapılabilir (Rusya Federasyonu Medeni Kanunu'nun 756. Maddesi);

Tüketici sözleşmesi kapsamındaki işteki eksiklikler için bir talep on yıl içinde getirilebilir (Rusya Federasyonu Medeni Kanunu'nun 737. maddesinin 2. fıkrası).

1.2 Farklı borçlu ve alacaklılara sahip yerleşimlerin muhasebeleştirilmesi

Borçlular ve alacaklılarla yapılan ödemelerin muhasebesi 76 "Borçlular ve alacaklılarla yapılan ödemeler" hesabında tutulur. Bu hesap, 60 - 75 hesaplarına açıklamalarda belirtilmeyen borçlu ve alacaklılarla yapılan her türlü işlemin mutabakatını yansıtır; ticari olmayan işlemler için farklı kuruluşlarla (eğitim kurumları, bilimsel kuruluşlar vb.); çeklerle ödenen hizmetler için ulaşım (demiryolu ve su) kuruluşlarıyla; yatırılan ücretler, ikramiyeler ve diğer benzer ödemeler; icra belgeleri veya adli makamların kararları temelinde işletme çalışanlarının ücretlerinden çeşitli kurum ve kişiler lehine kesilen tutarlar.

76 "Farklı borçlu ve alacaklılarla takas" hesabı için alt hesaplar açılabilir:

76 -1 - "Mülkiyet ve kişisel sigorta ödemeleri";

76 -2 - "Taleplere ilişkin hesaplamalar";

76 -3 - "Ödenmesi gereken temettü hesaplamaları";

76-4 - "Yatırılan tutarlara ilişkin ödemeler" vb.

Alt hesap 76-1, işletmenin sigortacı olarak hareket ettiği bir işletmenin mülk ve personel sigortası ödemeleri (sosyal sigorta ve güvenlik ve zorunlu sağlık sigortası ödemeleri hariç) üzerindeki işlemleri yansıtır.

Sigorta ödemelerinin tutarının hesaplanması, üretim maliyetlerinin veya diğer sigorta kaynaklarının kayıt hesaplarına uygun olarak, 76 "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" hesabının 76-1 "Mülkiyet ve kişisel sigorta ödemeleri" alt hesabının kredisine yansıtılır. ödemeler.

76-1 "Mülkiyet ve kişisel sigorta ödemeleri" alt hesabının borcunda, sigortalı olaylardan (sanayi stoklarının, bitmiş ürünlerin ve diğer maddi varlıkların tahribi ve hasarı) stokların muhasebeleştirilmesi için hesapların kredisinden düşülür. , sabit kıymetler, vb. 76-1 hesabının 76. alt hesabının borçlarında ayrıca, 73 "Diğer faaliyetler için personelle yapılan ödemeler" hesabına uygun olarak işletme çalışanlarına sigorta sözleşmesi kapsamında ödenmesi gereken sigorta tazminatı tutarını da yansıtır. İşletmenin sigorta sözleşmeleri uyarınca sigorta şirketlerinden aldığı sigorta tazminatı tutarları, 51 "Takas hesapları" veya 52 "Döviz hesapları" hesabının borcuna ve 76 hesabının kredisine yansıtılır. sigorta". Sigorta tazminatları tarafından tazmin edilmeyen sigortalı olaylardan kaynaklanan kayıplar, 76 hesabının kredisinden, "Mülkiyet ve kişisel sigorta ödemeleri" alt hesabından 99 "Kar ve zararlar" hesabına silinir.

giriiş

Finansal ve ekonomik faaliyet sürecinde, kuruluşun, maddi varlıkların satışı, işin performansı veya birbirlerine hizmet sağlanması ile ilgili karşılıklı yükümlülükleri yansıtan uzlaşma ilişkileri vardır.

Ders çalışmasının teması "Mevcut borçların ve ödemelerin muhasebeleştirilmesi" dir. Bu konunun alaka düzeyi, bir piyasa ekonomisinde aktif olarak çalışan herhangi bir işletme için tedarikçiler ve alıcılarla muhasebenin hayati önem taşıdığı gerçeğinde yatmaktadır. İşletmeler, tedarikçiler ve alıcılarla sürekli olarak anlaşmalar yürütür. Sabit kıymetler, hammaddeler ve onlardan satın alınan diğer envanter kalemleri, yapılan işler ve verilen hizmetler için tedarikçilerle; alıcılarla - satın aldıkları mallar için; müşterilerle - yapılan iş ve verilen hizmetler için. Finansal ve ekonomik faaliyet sürecinde bu hesaplamalardaki borçlar izin verilen değerler içinde olmalıdır. Şüpheli alacak hesapları ve vadesi geçmiş borç hesapları, tedarikçiler ve müşteriler tarafından mali ve ödeme disiplini ihlallerini gösterir ve olumsuz sonuçları ortadan kaldırmak için derhal harekete geçmeyi gerektirir. Bu önlemlerin zamanında benimsenmesi, ancak işletme tarafından sistematik kontrolün uygulanmasıyla mümkündür.

Çalışmanın amacı, alıcılar ve müşteriler, tedarikçiler ve yükleniciler ile hesap verebilir kişilerle yapılan yerleşimlerin muhasebesini incelemektir.

İş görevleri:

Ö yerleşimlerin ve yükümlülüklerin yasal düzenlemesini dikkate almak; Ö cari borçlar ve ödemeler için muhasebe görevlerini belirlemek; Ö yerleşim ve yükümlülüklerin dokümantasyonunu ve envanterini inceleyin: Ö örneklerde, tedarikçiler, yükleniciler ve sorumlu kişilerle yapılan anlaşmaların muhasebeleştirilmesini düşünün. Çalışmanın amacı limited şirket "Algida"dır (LLC "Algida"). Çalışmanın konusu, Alida LLC'deki alıcılar ve müşteriler, tedarikçiler ve yükleniciler, sorumlu kişiler ile mevcut yerleşim ve yükümlülüklerin muhasebeleştirilmesi çalışmasıdır. Çalışmanın metodolojik temeli, düzenleyici belgeler, muhasebe hükümleri, ekonomistlerin incelenen konulardaki çalışmaları, muhasebe ile ilgili eğitim ve metodolojik literatürden oluşur. Ders çalışması iki bölümden oluşmaktadır. İlk bölüm, yasal düzenleme, kavramlar, anlamlar ve hesaplamalar ve yükümlülüklerin görevleri ile yükümlülüklerin ve hesaplamaların dokümantasyonu ve envanteri konularını ele almaktadır. İkinci bölüm, alıcılar ve müşteriler, tedarikçiler ve müteahhitler, sorumlu kişilerle yapılan yerleşimlerin muhasebeleştirilmesinin pratik materyalini vurgulamaktadır. Bölüm 1. Modern iş koşullarında mevcut borçların ve ödemelerin özü

1.1

Normatif - yerleşimlerin ve yükümlülüklerin yasal düzenlemesi

Şu anda, nakitsiz ödeme yapma prosedürü, Rusya Federasyonu Merkez Bankası tarafından 3 Ekim 2002'de onaylanan (3 Mart 2003'te değiştirildiği gibi) Rusya Federasyonu No. 2-P'deki nakitsiz ödemelere ilişkin Yönetmelik ile düzenlenmektedir. Bu Yönetmelik, tüzel kişiler, Rusya Federasyonu para biriminde ve topraklarında bireysel girişimciler arasındaki nakit dışı ödemeleri düzenler ve bireylerin katılımıyla nakit dışı ödemeler prosedürü için geçerli değildir. Nakit olmayan ödemeler, yasalar ve kullanılan ödeme şekli tarafından aksi belirtilmedikçe, bir banka hesabı sözleşmesi veya muhabir hesabı (alt hesap) sözleşmesi temelinde açılan hesaplarda kredi kuruluşları (şubeler) veya Rusya Bankası aracılığıyla yapılır. . Nakit olmayan uzlaşmalarda, ödeme emirleri, akreditifler, çekler, tahsilat yoluyla uzlaşmalar ve ayrıca yasaların öngördüğü diğer şekillerde uzlaşma, buna uygun olarak oluşturulan bankacılık kuralları ve bankacılık uygulamasında uygulanan ticari uygulamalara izin verilir. . Nakit olmayan ödeme biçimleri müşteri tarafından bağımsız olarak seçilir ve karşı taraflarıyla yaptığı sözleşmelerde sağlanır. Bankalar müşterilerin sözleşmesel ilişkilerine müdahale etmezler. Bankaların kusurundan doğanlar hariç, fonu ödeyen ile alıcı arasındaki uzlaşmaya ilişkin karşılıklı alacaklar, bankaların katılımı olmaksızın kanunun öngördüğü şekilde çözülür. Nakitsiz ödeme yaparken aşağıdaki belgeler kullanılır: Ö para emirleri; Ö kredi mektupları; Ö kontroller; Ö ödeme talepleri; Ö toplama siparişleri. Ödeme talimatı ile ödeme yaparken, icra emrini kabul eden banka, müşterinin hesabından sadece gerekli tutarı silmeyi değil, aynı zamanda alıcının hesabına transferini sağlamayı taahhüt eder. Yani, para alıcının hesabına geçtiğinde ödeme emri banka tarafından usulüne uygun olarak yerine getirilmiş kabul edilir. Sanatın 1. paragrafına göre. Rusya Federasyonu Medeni Kanunu'nun 863'ü, başlangıçtan (ödenin hesabından fonların borçlandırıldığı andan itibaren) sonuna kadar (fonlar alıcının hesabına yatırılana kadar) banka havalesi yapma süresi tarafından belirlenebilir. kanun ve buna uygun diğer düzenlemeler. Bir banka hesabı sözleşmesi veya bankacılık iş uygulamaları, kanunla belirlenen sürelerden daha kısa süreler belirleyebilir. Bir hesaptan para havalesi veya bir hesaba kredi verilmesine ilişkin şartların belirlenmesi imkanı Bankalar ve Bankacılık Faaliyetleri Kanunu'nun 31. maddesinde düzenlenmiştir. Rusya Merkez Bankası Kanunu'nun 80. Maddesi uyarınca, Rusya Merkez Bankası, gayri nakdi ödemelerin şartlarını belirlemektedir. Nakitsiz ödemelerin toplam süresi, Rusya Federasyonu'nda iki iş gününü, Rusya Federasyonu'nda beş iş gününü geçmemelidir. Sadece bu bankanın müşterisi değil, bankada hesabı olmayan bir kişi de para transferi yapabilir. Kanundan, ona göre kurulan bankacılık kurallarından farklı bir prosedür izlenebilir veya uzlaşma ilişkilerinin özünden takip edilebilir. Ödeme emirleri yapılabilir: Ö tedarik edilen mallar, yapılan işler veya verilen hizmetler için fon transferi; Ö her düzeydeki bütçelere ve bütçe dışı fonlara fon transferi; Ö kredilerin ve borçlanmaların, mevduatların ve bunlara faiz ödenmesinin geri ödenmesi veya yerleştirilmesi amacıyla fon transferi; Ö kanun veya sözleşme tarafından öngörülen diğer amaçlar için fon transferi. Ana sözleşme hükümlerine göre ödeme emirleri, mal, iş, hizmet avansı ödemesi veya dönemsel ödeme yapılması için de kullanılabilir. Ödeme emri 0401060 formunda düzenlenir. Ödeme emirleri, ödeyenin hesabında para olup olmadığına bakılmaksızın banka tarafından kabul edilir. Rusya Federasyonu topraklarında nakit olmayan ödemelere ilişkin Yönetmelik tarafından belirlenen genel kurala göre, ödeme emri sadece hesapta para varsa banka tarafından yürütülür. Ödeyenin hesabında para yoksa, ödeme emri 9929 nolu "Takas evrakları zamanında ödenmeyen" bakiye hesabına bir kart endeksine yerleştirilir veya sağlanma ihtimali varsa kredili mevduat hesabı üzerinden ödenir. böyle bir kredi anlaşma ile sağlanır. 2 No'lu dosya dolabına verilen ödeme emirleri, kanunla belirlenen ödeme sırasına göre ödenir. Ödeme emirlerini yerleşim yerlerinde kullanma olanakları çeşitlidir. Onların yardımıyla hem emtia hem de emtia dışı işlemler için uzlaşmalar gerçekleştirilir. Mal ve hizmet takaslarında, alınan mallar ve verilen hizmetler için ödemeler yapılırken, peşin ödemeler için, emtia işlemleri için ödenecek hesapların ödenmesi için bir ödeme emri kullanılır; mahkeme ve tahkim kararı ile mal ve hizmetler için ödeme yaparken; binalar için kira ödemelerinde; bakım için ulaşım, ortak ve ev işletmelerine yapılan ödemeler vb. Emtia dışı işlemlere ilişkin uzlaşmalarda, bütçeye ve bütçe dışı fonlara ödeme yapmak için ödeme emirleri kullanılır; banka kredilerinin geri ödenmesi ve bunlara faiz; JSC'ler, ortaklıklar vb. kurarken yasal fonlara yapılan katkılar; hisse, tahvil, mevduat sertifikası, banka bonolarının satın alınması; ceza, para cezası, ceza vb. ödemek. Özellikle modern bankacılık teknolojilerinin elektronik ödemeleri "aynı güne" yapmayı mümkün kılması nedeniyle, ödeme talimatı kullanılarak yapılan ödemeler, uygulamada en yaygın gayrinakdi ödeme şeklidir. Bu ödeme şeklinin ana ayırt edici özelliği, ödeme girişiminin ödeme yapandan gelmesidir. Bankaya ödeme emrinin sunulması - müşteri tarafından banka hesabı sözleşmesi uyarınca gerçekleştirilen bir işlem. Banka, bu emri ancak kanuna aykırı olduğu takdirde uygulamama hakkına sahiptir. Bir banka havalesi, ödeme yapan ve fon alıcısı arasındaki sözleşmeden bağımsız olarak, ödemelerin yapıldığı soyut bir işlemdir. Hesabı olmayan bir kişinin (aktarılacak para miktarı ile birlikte) bankaya ödeme emri ibraz etmesi bir teklif olarak değerlendirilmelidir. Böyle bir yürütme talimatının kabulü, bir kabul olarak kabul edilmelidir, yani. bankanın müşteriyle banka havalesi yapma konusunda bir anlaşma yapma onayı. Akreditif, bankanın müşteri yönünde aşağıdaki eylemlerden birini gerçekleştirmeyi taahhüt ettiği bir bankacılık işlemidir: üçüncü bir tarafa ödeme yapmak; bir döviz faturası ödemek; bir kambiyo senedini kabul etmek; dikkate almak - akreditif şartlarında belirtilen belgelerin alıcı tarafından sunulmasına karşı. Bankanın müşterinin siparişini yerine getirmeye hazır olduğunu gösteren tüm eylemleri gerçekleştirmesine akreditif açma denir. Banka ile müşteri-ödeme arasında ve ayrıca banka ile fon alıcısı arasında ortaya çıkan bir akreditif kapsamındaki ilişkiler, ödeyen ile alıcı arasında akdedilen bir sözleşmeye bağlı değildir. Bu ilişkilerin münferit doğası, bankaların akreditif şartlarının (değişen koşullara ilişkin talimatlar, erken kapatma vb.) ödeyici ve alıcı arasındaki anlaşmaya uygunluğunu kontrol etmelerinin gerekmemesi gerçeğinde ifade edilmektedir. Akreditif ile ödeme yaparken, amir banka kendi adına hareket eder, ancak masrafları müşteriye aittir. Bu nedenle, akreditif kapsamındaki ilişkiler bir tür komisyon sözleşmesi olarak kabul edilir ve bu nedenle, bu ilişkileri düzenleyen özel kuralların yokluğunda, ilgili genel kuralların bir komisyon sözleşmesine uygulanmasına izin verilir. Müşterinin bankaya akreditif verme talimatı, akreditif başvurusu şeklinde yürütülür. Madde 5.8 uyarınca. Uzlaşma hükümleri, aşağıdaki bilgileri içerir: akreditifin açıldığı sözleşmenin numarası; akreditifin geçerlilik süresi (akreditifin kapatıldığı gün ve ay); Sağlayıcı adı; akreditifi veren bankanın adı; akreditif kapsamında ödeme yapılan belgelerin tam ve tam adı; sunulması için son tarih ve yayınlama prosedürü (tam ayrıntılı bir liste başvurunun ekinde belirtilebilir); akreditifin açıldığı malların (hizmetlerin verilmesi) sevkıyatı için gerekli verileri gösteren akreditif türü; sevkiyat süresi (hizmet verme); akreditifin uygulanma şekli. Bir akreditifin ifasının şartı, ödeyicinin yetkili bir temsilcisinin kabulü olabilir. Akreditife başka ek koşullar da eklenebilir: belirli varış yerlerinde malların sevkıyatında; kısmi ödeme yapma yasağı hakkında; belirli bir kargo taşımacılığı yöntemine uygunluk vb. Müşterinin başvurusunu alan ve akreditif vermekle yükümlü olan bankaya amir banka denir. Düzenlenen akreditif, amir bankanın soyut bir yükümlülüğüdür. Fon alıcısına ödeyici ile aynı banka tarafından hizmet verildiğinde, amir banka kendisi tarafından verilen akreditifi kendisi yürütür, ancak fon alıcısına başka bir banka tarafından hizmet veriliyorsa, akreditifin düzenlenmesi gerekir. fon alıcısının bankasında ihraç eden banka tarafından, onu yürüten (idari banka ). Banka aşağıdaki akreditif türlerini açabilir: Örtülü (depozitolu) ve örtülü (garantili); geri alınabilir ve geri alınamaz (teyit edilebilir). Teminatlı bir akreditif açarken, ihraç eden banka, ödeme yapanın fonları veya kendisine sağlanan kredi pahasına, icra bankasının emrindeki akreditifin (kapsam) tutarını, mektubun tüm süresi boyunca transfer eder. kredi. Amir banka, teminatsız bir akreditif açarken, icra bankasına muhabir hesabından akreditif tutarı kadar fon silme hakkı verir. Amir bankanın muhabir hesabından garantili bir akreditif kapsamında para yazma prosedürü, bankalar arasındaki anlaşma ile belirlenir. Cayılabilir akreditif, amir banka tarafından fon alıcısı ile önceden anlaşma yapılmaksızın ve amir bankanın fon alıcısına karşı herhangi bir yükümlülüğü olmaksızın ödeyenin yazılı emriyle değiştirilebilen veya iptal edilebilen bir akreditiftir. akreditifin geri çekilmesi. Geri dönülmez, yalnızca fon alıcısının rızasıyla iptal edilebilecek bir akreditiftir. Amir bankanın talebi üzerine, icra bankası geri alınamaz bir akreditifi teyit edebilir. Bu tür bir akreditif, görevli bankanın muvafakati olmaksızın değiştirilemez veya iptal edilemez. geri alınamaz teyitli bir akreditif için teyit sağlama prosedürü, bankalar arasındaki anlaşma ile belirlenir. Tahsilat mutabakatları, amir bankanın, müşterinin fonları adına ve hesabına, ödeme belgelerine dayanarak ödeme yapandan ödeme almak için eylemler gerçekleştirdiği bir bankacılık işlemidir. Tahsilat anlaşmalarını yürütmek için, veren bankanın başka bir bankayı - icra eden bankayı dahil etme hakkı vardır. Tahsilat için ödemeler, ödemeyi yapanın emriyle (kabul ile) veya emri olmadan (kabul olmadan) yapılabilecek bir ödeme talebi ve ödemesi yapılan bir tahsilat emri temelinde gerçekleştirilir. ödeyenin emri olmadan (tartışılmaz bir şekilde). Ödeme talebi, tedarik edilen mallar, yapılan iş ve verilen hizmetler için yerleşim yerlerinde ve ana sözleşmede öngörülen diğer durumlarda uygulanır. Önceden kabul edilmiş veya ödeyenin kabulü olmadan olabilirler. Ödeyenin kabulü olmadan, aşağıdaki durumlarda ödeme talepleri ile uzlaşma gerçekleştirilir: Ö kanunla kurulmuş; Ö Ana sözleşmede taraflarca şart koşulan, ödeyene hizmet veren bankaya, emri olmadan ödeyenin hesabından para çekme hakkının verilmesi şartıyla. Ödeme isteklerini kullanan ödemeler de iş dünyasında oldukça yaygın bir nakit dışı ödeme şeklidir. Bu nakitsiz ödeme biçiminin belirleyici özelliği, ödeme yapma girişiminin, halihazırda sevk edilmiş mallar için ödeme yapmakla yükümlü olan taraftan değil, ödemenin alıcısından gelmesidir. Bu ödeme şeklini uygulamak için, malların satın alınmasına ilişkin işlemin tarafları, sözleşmede kullanım olasılığını sağlamalıdır. Ödeme isteklerine göre yerleşimleri kullanma prosedürü aşağıdaki adımları içerir: 1)mal tedarikçisi, sevkiyattan sonra, belirtilen şekilde ödeme talebi adı verilen bir belge düzenler ve tahsilat için hizmet bankasına gönderir - özel bir bankacılık işlemi. Ödeme talebine, nakliye veya malların sevk edildiğini teyit eden diğer belgeler eşlik edebilir veya ödeme talebinde sevk tarihini belirterek doğrudan ödeyene gönderilir; 2)alıcıya hizmet veren banka, tahsilat talebini kabul eder, yani alıcıdan alacaklı olan paraları alıcıdan tahsil etmek ve alıcının hesabına alacaklandırmak için bir işlem gerçekleştirir. Tahsilat, alıcıya hizmet veren banka tarafından ödeme talebi ve buna ekli belgelerin ödeyene hizmet veren bankaya gönderilmesi ile gerçekleştirilir; )ödeyenin bankası, alınan belgelere dayanarak, ödeyenin ödeme yapmayı haklı bir şekilde reddetmemesi durumunda (talebi kabul etmeyi reddetme), parayı ödeyenin hesabından alıcının adresine transfer eder. Tahsilat siparişleri geçerlidir: Ö Denetim işlevlerini yerine getiren organlar tarafından fon toplanması da dahil olmak üzere, fonların toplanması için tartışılmaz bir prosedürün kanunla oluşturulduğu durumlarda; Ö yürütme belgeleri kapsamında kurtarma için; Ö Taraflarca ana sözleşmede öngörülen hallerde, ödeyene hizmet veren bankaya, ödeyenin hesabından talimatı olmadan para çekme hakkının verilmesi şartıyla. Yasa koyucu, ana sözleşmede böyle bir mekanizma öngörülmüşse, ödeme yapanın hesabından fonların doğrudan veya tartışılmaz şekilde borçlandırılması mekanizmasının gerçek kullanım olasılığını, bir şartın daha zorunlu varlığı ile ilişkilendirir - ödeyenin hizmeti vermesi. banka (yani, ödeyenin ilgili ödeme hesabının açıldığı banka) hesaptan doğrudan veya tartışılmaz fon borçlandırması uygulama hakkı. Bu hak, kural olarak, ödeyiciye açılan banka hesabı sözleşmesine ek bir sözleşme yapılarak uygulamada kullanılır. Ödeyen, kendisine hizmet eden bankaya bilgi vermekle yükümlüdür - alacaklı (fon alıcısı) hakkında, kabul edilmeden borç almak için ödeme talepleri veya tahsilat emirleri verme hakkına sahip; ödemenin yapılacağı mal, iş veya hizmetlerin adı; ana sözleşme hakkında bilgi (tarih, numara ve doğrudan borçlandırma hakkını sağlayan ilgili madde). Bir banka hesabı sözleşmesinde veya bir banka hesabı sözleşmesine ek bir sözleşmede fonların doğrudan borçlandırılması veya tartışılmaz borçlandırma koşulunun olmaması ve alacaklı hakkında bilgi ve yukarıdaki diğer bilgilerin bulunmaması bankanın temelidir. kabul veya tahsil emri olmaksızın ödeme talebini ödemeyi reddetmek. Çek bir teminattır ve yokluğu çeki yasal güçten mahrum bırakan Medeni Kanun tarafından belirlenen zorunlu ayrıntıları içermelidir. Bununla birlikte, çekte ek koşulların varlığı, geçerliliğini etkilemez. Ödeyen banka, çekte belirtilen tutarı, düzenleyenin hesabındaki fonlar pahasına veya kendisi tarafından ayrı bir hesaba yatırılan fonlar pahasına, ancak bu tutardan fazla olmamak üzere çek hamiline verir. banka, çekmeceyle anlaşarak garanti eder. Keşideci hesabında geçici olarak para bulunmaması durumunda, banka, keşideci ile mutabık kalarak, masrafları kendisine ait olmak üzere çeki ödeyebilir. Çeken ve ödeyen herhangi bir yükümlülükle bağlı değildir. Ödeyenin çeki ödeme yükümlülüğü, keşidecinin ödeyen banka ile yaptığı banka hesap sözleşmesinden kaynaklanmaktadır. 1.2

Cari borçlar ve ödemeler için muhasebe kavramı, anlamı ve görevleri

Finansal ve ekonomik faaliyet sürecinde, kuruluşların, maddi varlıkların alınması veya satışı, işin performansı veya birbirlerine hizmet sunumu ile ilgili karşılıklı yükümlülükleri yansıtan, vergi bütçesi olan, bankalarla yapılan anlaşmaları yansıtan uzlaştırma ilişkileri vardır. kesintiler için krediler, sosyal güvenlik ve sigorta kurumlarının yanı sıra kanunla belirlenen normlardan veya karşılıklı hizmetler için sözleşme şartlarından kaynaklanan yerleşimler için diğer tüzel kişiler ve bireylerle. Ekonomik ilişkiler, tedarikin sürekliliğini, üretim sürecinin sürekliliğini ve sevkiyatın zamanında olmasını ve ayrıca ürünlerin (işler, hizmetler) satışını sağladığından, bir işletmenin faaliyeti için gerekli bir koşuldur. Ekonomik ilişkiler, bir işletmenin envanter kalemlerinin, işlerin veya hizmetlerin tedarikçisi olarak hareket ettiği ve diğerinin alıcı, tüketici ve dolayısıyla ödeyen olduğu sözleşmelerle düzenlenir ve sabitlenir. Sözleşmeler şunları şart koşar: tedarik edilen maddi varlıkların türü, gerçekleştirilen işler ve hizmetler; ticari teslimat şartları; teslimatların nicel ve maliyet göstergeleri; maddi varlıkların sevkiyat şartları (hizmet işlerinin performansı); işletme ve tedarikçiler (yükleniciler) arasındaki uzlaşma prosedürü (ödeme koşulları). Tedarikçiler ve müteahhitler, hammadde ve diğer emtia ve malzeme varlıklarını tedarik eden, ayrıca çeşitli hizmetler (elektrik, buhar, su vb. temini) sağlayan ve çeşitli işler yapan (sabit varlıkların revizyonu ve mevcut onarımları vb.) kuruluşları içerir. .). Rusya içi teslimatlar için işletme, tedarikçiler ve yükleniciler arasındaki uzlaşma prosedürü, Rusya Federasyonu'ndaki nakit dışı ödeme kurallarına göre belirlenir. Rusya içi teslimatların koşulları, ülkede kabul edilen koşullara (fabrika çıkışı, çıkış istasyonu, araba çıkışı vb.) mal. Bir kuruluş, çalışanları da dahil olmak üzere diğer tüzel kişilere ve bireylere ürün, mal sattığında, iş yaptığında ve hizmet sunduğunda alacaklı olur. Kuruluş tarafından mal, ürün ve diğer tüzel kişilerden ve bireylerden iş ve hizmetlerin kabulü durumunda ödenecek hesapları vardır. Kuruluşun ödenecek hesaplarının bileşimi, birleşik sosyal vergi, sosyal sigorta ve güvenlik kurumları ve sağlık sigortası fonları dahil olmak üzere vergiler için bütçeye olan borçların yanı sıra mevcut mevzuat veya mevzuat uyarınca doğan yükümlülükler için diğer tüzel kişiler ve bireyleri içerir. sözleşme şartları. Borçlular, kuruluşa borçlu olan kuruluşlar ve kişiler (alacak hesapları) olarak anlaşılır. Alacak hesapları, ekonomik özünde kuruluşların dönen varlıklarının bir parçasıdır. Alacaklılar altında, kuruluşun borçlu olduğu kuruluşları ve kişileri anlar (ödenecek hesaplar). Ekonomik özünde ödenecek hesaplar, kuruluşun yükümlülüklerini temsil eder. Kendilerinden maddi varlıkların satın alınmasıyla bağlantılı olarak borcu ortaya çıkan alacaklılara tedarikçi denir. Çalışanlarının ücret borçlarına (tahakkuk etmiş ancak ödenmemiş), bütçeye olan borçlara, bütçe dışı fonlara ve diğer kesintilere dağıtım yükümlülükleri denir. Borçları emtia dışı işlemlerden doğan alacaklılara diğer alacaklılar denir. Alacak ve borçların muhasebe ve raporlamaya yansıtılma süresi ilgili kanun, diğer yasal düzenlemeler veya bir sözleşme ile belirlenir. Bir süre, medeni hukukun belirli yasal sonuçları ilişkilendirdiği belirli bir süre olarak kabul edilir ve başlangıcı veya sona ermesi, tarafların hak ve yükümlülükleri ile ilgili medeni hukuk ilişkilerinin ortaya çıkmasını, değiştirilmesini veya sona ermesini gerektirir. Kanunla belirlenmiş normatif şartlar (örneğin, vergi bütçesi, sınırlama süresi ile yerleşimler için) veya diğer yasal düzenlemeler vardır; tarafların mutabakatı ile belirlenen sözleşmeye dayalı (kazançlı zamanaşımı koşulları, telif hakkının geçerliliği, patent vb.) Döneme göre belirlenen standart uzlaşma süresinin akışı, yükümlülüklerin yerine getirilmesinin takvim tarihinden sonraki gün başlar ve bunların yerine getirilmesine ilişkin bir olayın gerçekleştiği güne kadar devam eder. Bu, olayın meydana geldiği takvim tarihi ve gününün dikkate alınmadığı anlamına gelir. Sürenin son gününün çalışma dışı bir güne (genel hafta sonları ve tatil günleri) denk gelmesi durumunda, sürenin bitiş günü onu takip eden iş günüdür. Medeni haklar doğuran bir tür terim olarak, ihlal edilen veya tartışmalı bir hakkın korumaya tabi olduğu süreler, örneğin zamanaşımı süresi vardır. Genel zamanaşımı süresi üç yıldır. Sınırlama süresi dolan alacak hesapları, diğer tahsil edilemeyen borçlar, kuruluş başkanının kararı ile silinir ve ekonomik faaliyetin sonuçlarına atfedilir. Ancak, silinen borç tamamen silinmez. Silinme tarihinden itibaren 5 yıl içinde bilançoya yansıtılmalıdır (hesap 007 “İflas eden borçluların borçları zarardan silinir”). Bu süre zarfında, borçlunun mülkiyet durumunda bir değişiklik olması durumunda geri kazanılma olasılığının izlenmesi gerçekleştirilir. Zamanaşımı süresi dolan borç hesapları ve depo borçları faaliyet dışı gelire (kar) dahil edilir. Bilançoda alacak ve borçlar vadeye bağlı olarak (bir yıl ve üzeri) brüt olarak gösterilmektedir. Alacak ve borç hesapları, kanunların, diğer yasal düzenlemelerin şartlarına ve gerekliliklerine uygun olarak ve bu tür şart ve gerekliliklerin bulunmadığı durumlarda - iş uygulamalarına veya diğer uygun kurallara uygun olarak yerine getirilmesi gereken yükümlülüklerdir. Yükümlülükleri yerine getirmeyi tek taraflı olarak reddetmeye ve koşullarındaki tek taraflı değişikliğe, kanunda aksi belirtilmedikçe izin verilmez. Parasal yükümlülükler ruble olarak ifade edilmelidir. Koşullu para birimleri cinsinden değerlendirmelerine ("özel çekme hakları" vb.) izin verilir. Bu durumda, ruble olarak ödenecek tutar, kanunla veya tarafların mutabakatı ile belirlenen tarihte kullanılan para biriminin döviz kuru üzerinden belirlenir. Kanunda öngörülen hallerde yükümlülükler döviz cinsinden değerlendirilip ifa edilebilir. Rusya Maliye Bakanlığı'nın 6 Temmuz 1999 tarih ve 43n sayılı Emri ile onaylanan PBU 4/99 "Bir kuruluşun muhasebe tabloları" uyarınca, bir kuruluşun bilançodaki varlıkları ve borçları (alacak ve borç hesapları) vadeye göre kısa ve uzun vade olarak ikiye ayrılmalıdır. Alacaklar ve borçlar (yükümlülükler) vadeleri raporlama tarihinden itibaren 12 ayı geçmiyorsa kısa vadeli olarak kabul edilir. Diğer tüm borçlar (yükümlülükler) uzun vadelidir. Mevcut borçların ve ödemelerin muhasebeleştirilmesinin ana görevleri şunlardır: Ö Envanter kalemleri, yapılan işler ve verilen hizmetler için tedarikçiler ve yüklenicilerle anlaşmaların durumu hakkında, finansal tabloların dahili kullanıcıları için gerekli olan eksiksiz ve güvenilir bilgilerin oluşturulması - yöneticiler, kurucular, katılımcılar ve kuruluşun mülkünün sahipleri ve ayrıca harici - yatırımcılar, alacaklılar ve diğer kullanıcıların mali tabloları; Ö kuruluş ticari faaliyetler yürütürken Rusya Federasyonu mevzuatına uyumu ve bunların uygunluğunu, mülk ve yükümlülüklerin varlığını ve hareketini, malzeme, işgücü ve finansal kaynakların kullanımını izlemek için finansal tabloların iç ve dış kullanıcıları için gerekli bilgileri sağlamak onaylanmış normlara, standartlara ve tahminlere uygun olarak; Ö belgelerin doğruluğunun ve ödeme ve kredi işlemlerinin yasallığının, kambiyo senetleri tarafından düzenlenen işlemlerin, bunların muhasebeye zamanında ve eksiksiz yansımasının doğrulanması; Ö her türlü ödeme ve makbuz için mutabakatların zamanında, eksiksiz ve doğru olmasını sağlamak, alacak ve borçların tespiti, takas ve döviz cinsinden fonlar; Ö uzlaşma envanterinin sonuçlarının zamanında belirlenmesi, alacakların zamanında tahsilinin ve borç hesaplarının geri ödenmesinin sağlanması; Ö alacak ve borçların durumu üzerinde kontrol; Ö tedarikçiler ve alıcılarla yapılan sözleşmelerde belirlenen ödeme şekillerine uygunluğun kontrolü; Ö vadesi geçmiş borçları hariç tutmak için borçlular ve alacaklılarla yerleşimlerin zamanında uzlaştırılması. 1.3

Yükümlülüklerin ve ödemelerin belgelenmesi ve envanteri

Alacakların ve yükümlülüklerin varlığını belgelemek, oluşma ve geri ödeme tarihlerini belirlemek ve değerlendirmeyi netleştirmek için bir takas envanteri yapılır. 3.44. paragrafta. Mülkiyet ve finansal borçların envanteri için yönergeler, bankalar ve diğer kredi kuruluşları ile yapılan krediler, bütçe, alıcılar, tedarikçiler, sorumlu kişiler, çalışanlar, mevduat sahipleri, diğer borçlular ve alacaklılar ile yapılan ödemelerin envanterinin geçerliliğini kontrol etmekten oluştuğunu belirtir. muhasebe muhasebesi hesaplarındaki tutarlar. Kılavuzun 3.48. paragrafı uyarınca, envanter komisyonu bir belge kontrolü yoluyla şunları yapmalıdır: “a) bankalar, finans, vergi makamları, bütçe dışı fonlar, diğer kuruluşlar ve ayrıca ayrı bilançolara tahsis edilen kuruluşun yapısal bölümleri ile yapılan ödemelerin doğruluğu; b) muhasebe kayıtlarına kaydedilen eksiklik ve hırsızlık borç miktarının doğruluğu ve geçerliliği; c) Zamanaşımı süresi dolan alacak ve borç tutarları da dahil olmak üzere alacak, borç ve mudi tutarlarının doğruluğu ve geçerliliği. Böylece, envanter sırasında hesaplamalar kontrol edilir: kredili bankalarla; vergi ve harçlar için bütçe ve katkılar için bütçe dışı fonlar ile; alıcılar ve tedarikçilerle; sorumlu kişiler de dahil olmak üzere çalışanlarla; diğer borçlular ve alacaklılar ile. Böyle bir kontrolü gerçekleştirmek için uzlaştırma hesapları için muhasebe kayıtları, uzlaştırma hesapları için ticari işlemleri yürüten birincil belgeler, uzlaştırma işlemleri gereklidir. «

Sorumlu tutarların envanteri yapılırken, sorumlu kişilerin verilen avanslar hakkındaki raporları, kullanım amaçlarının yanı sıra her sorumlu kişi için verilen avans miktarı (verilme tarihleri, amaçlanan amaç) dikkate alınarak kontrol edilir. Öncelikle, sorumlu kişinin avansın verildiği sürenin bitiminden sonra harcanan tutarlara ilişkin avans raporunu muhasebe departmanına sunup sunmadığı kontrol edilir. Raporları kontrol ederken komisyon, sorumlu kişinin yaptığı harcamaları teyit eden birincil belgelerin mevcudiyetini kontrol eder. «

Kuruluşun çalışanlarına olan borçlar için, mudilerin hesabına aktarılacak ödenmeyen ücretlerin yanı sıra çalışanlara yapılan fazla ödemelerin miktarları ve nedenleri ortaya çıkar. »

Muhasebe Düzenlemelerinin 73. paragrafı uyarınca, borçlu ve alacaklılarla yapılan ödemeler, her iki tarafça da muhasebe kayıtlarından kaynaklanan tutarlarda finansal tablolara yansıtılır ve doğru olarak muhasebeleştirilir. Bu nedenle, karşı tarafların yükümlülükleri muhasebeye farklı miktarlarda yansıtılsa bile, uzlaştırma sırasında kuruluş, kayıtlarının doğruluğu konusunda ısrar etme ve verilerini mutlaka tedarikçinin (yüklenicinin) verileriyle uyumlu hale getirme hakkına sahiptir. Ancak, mutabakatın sonuçlarını takiben, verilerin yanlışlığı diğer tarafça kanıtlanırsa ve kuruluşun kendisi bunu kabul ederse, muhasebe kayıtları, verilen hizmetlerin gerçek hacimleri (yapılan iş, ürünler) ile uyumlu hale getirilebilir. teslim edildi), doğru yürütülen birincil muhasebe belgelerinin mevcudiyeti dikkate alınarak. Bu tür belgelerin mevcudiyeti olmadan, kuruluş, yalnızca bir uzlaşma yasası temelinde ek veya iptal girişleri yapma hakkına sahip değildir. Bu nedenle, tedarikçiler (yükleniciler) ve alıcılar (müşteriler) ile yapılan anlaşmaların envanteri, hesaplardaki tutarların geçerliliğini kontrol etmekten oluşur 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar”, 62 “Alıcılar ve müşterilerle yapılan anlaşmalar”, 76 “Farklı borçlularla yapılan anlaşmalar ve alacaklılar ve diğer hesaplar. Bunun için, uzlaşmaların karşı taraflarla uzlaştırılması eylemleri düzenlenir. Sevkiyat için belgelerin tarihini ve sayısını, malların maliyetini (işler, hizmetler), KDV tutarını ve ayrıca ödeme tutarını ve ödeme belgelerinin ayrıntılarını belirtirler. Alacak ve borç envanterinin amacının mali tablo ve muhasebe verilerini teyit etmek olduğu göz önüne alındığında, mutabakat işlemleri raporlama tarihi itibarıyla düzenlenmektedir. Yıllık mali tabloların verileri, bir sonraki yılın 1 Ocak'ından itibaren çekilen bakiyeleri doğrulamalıdır ve bu nedenle, aslında, yıllık zorunlu envanterin bir parçası olarak hesaplamaların mutabakatı ancak bir sonraki yılın Ocak ayında yapılabilir. Borçlularla yerleşim envanterine başlamadan önce bir uzlaşma eylemi hazırlamak gerekir. Uzlaştırma işlemi, her borçlu ve her alacaklı için iki nüsha olarak düzenlenir. İlk nüsha muhasebe bölümünde kalır, ikincisi ise mutabakatın yapıldığı borçluya (alacaklıya) gönderilir. Unutulmamalıdır ki, gönderilen uzlaştırma eylemlerinin karşı tarafça zorunlu olarak icrası kanunla tesis edilmemiştir. Ayrıca, kuruluş, mali tabloların hazırlanmasına kadar, karşı taraftan uzlaştırma eylemlerinin bir kısmını alamaz. Ancak bu gerekli değildir. Yukarıda belirtildiği gibi, Muhasebe Düzenlemelerinin 73. paragrafına göre kuruluş, hesaplamalarını bağımsız olarak doğru olarak tanıma hakkına sahiptir. Yıl sonunda, takas, para birimi ve diğer banka hesaplarındaki bakiyelerin mutabakatı yapılır. Banka, kuruluşa gelecek yılın 1 Ocak'ında nakit bakiyelerinin mutabakatını sunar. Uzlaşma eylemi iki nüsha halinde düzenlenir. Belirtilen fon dengesinin onaylanmasında, kuruluşun baş ve muhasebecisi, kanunun her iki kopyasını da imzalar ve kuruluşun mührü ile onaylar. Uzlaşma yasasının bir nüshası bankaya iade edilir ve ikincisi envanter belgeleriyle dosyalanır. Bu nedenle, bankalarla yapılan ödemelerin envanteri, hesaplardaki muhasebe verilerinin kontrol edilmesinden oluşur 66 “Kısa vadeli krediler ve borçlanmalara ilişkin mutabakatlar”, 67 “Uzun vadeli krediler ve kredilere ilişkin mutabakatlar”, 51 “Uzlaştırma hesapları”, 52 “Döviz hesapları ” ve 55 “ Özel banka hesapları. Alınan kredilere göre, banka kredisi sözleşmelerinin mevcudiyeti ve içeriği, kullanım amaçları, makbuz ve geri ödeme muhasebesine yansımanın zamanında ve doğruluğu, ödünç alınan fonların kullanımı için faizin doğru yansıması kontrol edilir. Bütçe ve bütçe dışı fonlarla yapılan yerleşimlerin envanteri yapılırken, 68 "Vergi ve harç hesaplamaları" ve 69 "Sosyal sigorta ve güvenlik hesaplamaları" hesaplarındaki muhasebe verilerinin beyannamelerde hesaplanan vergi tutarları ile uzlaştırıldığı, yanı sıra vergi ve harçları ödemek için aktarılan tutarlarla birlikte. Ayrıca, zamanında ödenmeyen vergiler için cezaların hesaplanması ve ödenmesi ile cezaların kontrol edilmesi gerekir. 4 Nisan 2005 tarih ve SAE-3-01 sayılı Rusya Federasyonu Federal Vergi Dairesi Emri ile vergi, harç ve katkı bütçesi ile hesaplamaları uzlaştırmak için [e-posta korumalı]"Vergiler, harçlar, katkılar için hesaplamaların mutabakatı için formların onaylanması üzerine, vergi mükelleflerine vergi, harç, katkı payı hesaplamalarının durumu hakkında bilgi verilmesi ve bunları doldurma yönergeleri", uzlaşma sonucunu hazırlayan belge formlarını onayladı, ve bu formları doldurmak için yönergeler. Vergi müfettişi, vergi mükellefinin hesaplamalarının 23 No'lu (tam), 23-a No'lu (kısa) formlara göre bütçeyle uzlaştırılmasının yanı sıra vergi mükellefinin hesaplamalarının durumuyla ilgili bir sertifikayı iki kez oluşturur. federal, bölgesel ve yerel vergiler için bütçe, vergi makamından alınan verilere dayanarak No. 39-1 , No. 39-1f şeklindedir. 23-a (kısa) numaralı formda vergi dairesi verileri ile mükellef verileri arasında herhangi bir farklılık yoksa, belge mükellef ve onu düzenleyen mükellef ilişkileri dairesi yetkilisi tarafından imzalanır. Ayrıca, belgenin her iki kopyası da vergi mükellefleriyle çalışmak için daire başkanı tarafından onaylanmıştır. Uzlaşma kanununun ilk nüshası vergi mükellefine teslim edilir veya iadeli taahhütlü posta yoluyla bildirim ile gönderilmek üzere teslim edilir. Mükellef ve vergi dairesi verileri arasında tutarsızlıklar varsa, müfettiş, anlaşmazlığın nedenini ortadan kaldırmak için vergi dairesinin verilerine göre mükellefin hesaplamalarını bütçeyle bağdaştırır. Tutarsızlığın nedenlerini belirlemek ve düzeltmek için Form 23 (dolu) uyarınca bir mutabakat raporu düzenlenir. Hataları düzelttikten sonra, yapılan değişiklikler dikkate alınarak 23-a (kısa) Formuna göre iki nüsha halinde, daha sonra vergi mükellefi ve müfettiş imzalı nüshalardan biri, bütçe ile hesaplamaların uzlaştırılması eylemi oluşturulur. mükellefe devredilir. Bir vergi mükellefinin kaydının silinmesi ve başka bir vergi dairesine kaydedilmesi durumunda, 3 nüsha halinde Form 23-a (kısa) uyarınca bir uzlaşma kanunu düzenlenir: ) vergi mükellefine devredilir; ) yerleşimlerin uzlaştırıldığı yerde vergi dairesinde saklanır; ) yeni kayıt yerindeki vergi dairesine gönderilir. Alıcılar, müşteriler, tedarikçiler ve diğer borçlular ve alacaklılar ile yerleşim envanterinin başlamasından önce, taraflar iki nüsha halinde kuruluşlar arasında bir borç mutabakatı eylemi imzalar. “Ödenen ancak transit halindeki mallar için “Tedarikçiler ve yüklenicilerle yapılan ödemeler” hesabı ve faturasız teslimatlar için tedarikçilerle yapılan ödemeler doğrulamaya tabi olmalıdır. İlgili hesaplara göre belgelere göre kontrol edilir” (Yönerge'nin 3.45 maddesi). Diğer işlemlerde personel ile yapılan yerleşimlerin envanteri sırasında, çalışanlara verilen kredi tutarlarının muhasebe kayıtlarına yansımasının yanı sıra faiz ödemesi ve kredilerin geri ödenmesinde gecikmiş borçların tespiti kontrol edilir. . Çalışanların evlilik, kıtlık ve parasal ve maddi değerlerin çalınması sonucu neden olduğu maddi zararın tazmini için hesaplamalar da kontrol edilir. Yerleşim envanterinin belirlenen sonuçları, alıcılar, tedarikçiler ve diğer borçlular ve alacaklılar ile yerleşim envanteri Yasasına yansıtılır (form No. INV-17). Bu form, 18 Ağustos 1998 tarih ve 88 sayılı Rusya Federasyonu Devlet İstatistik Komitesi Kararı ile onaylanmıştır "Nakit işlemlerin muhasebeleştirilmesi, envanter sonuçlarının muhasebeleştirilmesi için birleşik birincil muhasebe belgelerinin onaylanması üzerine." Kanun iki nüsha olarak düzenlenir ve envanter komisyonunun sorumluları tarafından imzalanır. Kanun şöyle diyor: Borçlunun kuruluşunun adı (alacaklı); Borcun kayıtlı olduğu hesaplar; Borçlular (alacaklılar) ile mutabık kalınan ve mutabık kalınmayan borç miktarları; Zamanaşımı süresi dolan borçlu olunan tutarlar. Ayrı bir düzende, bu formun 4, 5 ve 6. sütunları, borçlular tarafından teyit edilen borçlar (formun 4. sütunu), borçlular tarafından onaylanmayan (formun 5. sütunu) ve süresi dolmuş borçlar hakkında bilgi sağlar. (formun 6. sütunu). Uzlaşma işlemlerinin onlardan alınmaması nedeniyle karşı taraflarca teyit edilmeyen borç tutarları, INV-17 No'lu kanunun 5. sütununa girilir. Belirtilen borç türleri için yerleşim envanteri işlemine bir sertifika (Form No. INV-17'ye Ek) eklenmelidir. Sertifika, sentetik muhasebe hesapları bağlamında bir nüsha halinde düzenlenir ve kanunun hazırlanmasının temelidir. Yardım şunları belirtir: kuruluşun her bir borçlu veya alacaklısının detayları; borcun ortaya çıkış tarihi ve nedeni; borç miktarı. Bu sertifikanın tescili (düzenlenmesi), 8 Ağustos 2001 tarihli ve 129-FZ sayılı “Tüzel Kişilerin ve Bireysel Girişimcilerin Devlet Tescili Hakkında” Federal Yasasının 9. Maddesi uyarınca zorunludur. Her belirli kuruluşta tamamlanmış envanter belgelerinin işlenmesi ve sunulması için son tarihler, “Envanter yürütme emri (kararname, emir)” (form No. INV-22) veya kuruluş tarafından belirlenen şekilde onaylanan Envanter Planı ile belirlenir. Bu sırayla (veya ayrı bir sırayla) bir envanter komisyonu atanır. Envanter, karşı taraflarla yapılan anlaşmalar için belgelerin korunmasından sorumlu kişinin huzurunda gerçekleştirilir. Sorumlu bir çalışan yoksa, tutar ve belgelerin mutabakatı onsuz yapılır. Bu, envanterin sonuçlarını etkilemez. Aynı zamanda, envanter sırasında komisyon üyelerinden birinin yokluğu, sonuçlarının geçersiz sayılması için sebep verir. Bu durumda, bu tür çalışanların yerine başkanın emriyle bir yedek atamanızı öneririz. Aynı zamanda, karşı taraflardan uzlaşma raporları almak ve uzlaşma eylemleri üzerinde anlaşmaya varmak için fiili son tarihlerin, raporlama yılını takip eden yılın Ocak - Şubat ayı sonu olduğu tekrar akılda tutulmalıdır. Bölüm 2. Algida LLC örneğinde cari borçlar ve ödemeler için muhasebe organizasyonu

.1 Algida LLC'nin finansal ve ekonomik faaliyetlerinin özellikleri

Algida Limited Şirketi, hastalarına aşağıdakiler gibi geniş bir hizmet yelpazesi sunabilen bir tıp merkezidir: Ö jinekoloji; Ö Üroloji; Ö Ameliyat; Ö Estetik cerrahi; Ö Kulak Burun Boğaz; Ö Nöroloji; Ö Terapi; Ö Kozmetoloji; Ö Refleksoloji; Ö Laboratuvar araştırması. Algida Tıp Merkezi 1999 yılında kurulmuş ve şu anda faaliyet göstermektedir. Varlığı boyunca, klinik en son teknolojilere hakim olmak için gelişmeye devam ediyor. 2009 yılında, uygun fiyatlarla müşterilerini memnun eden tıp merkezinde bir eczane açıldı. Algida LLC'nin kayıtlı sermayesi, aralarında bir ana sözleşmenin imzalandığı ve kuruluş tüzüğü bulunan kurucu üyelerin hisselerinden oluşur. Şirketin en üst organı, katılımcılarının genel kuruludur. Şirket faaliyetlerinin mevcut yönetimi için bir yürütme organı oluşturulmuştur. Algida LLC'de Genel Müdür tarafından temsil edilen tek kişidir. Klinik muhasebe yaparken bir denetim şirketinin yardımına başvurur. 2.2 Alıcılar ve müşteriler, tedarikçiler ve yüklenicilerle yapılan anlaşmaların muhasebeleştirilmesi

Tedarikçiler ve yükleniciler, çeşitli envanter kalemleri (bitmiş ürünler, mallar, hammaddeler) tedarik eden, hizmetler (aracı, kiralama, kamu hizmetleri) sağlayan ve çeşitli işler (inşaat, onarım, modernizasyon) gerçekleştiren kuruluşları içerir. Tedarik edilen ürünler, yapılan işler veya verilen hizmetler için muhasebe işlemleri, sözleşme ve uzlaştırma belgelerinin şartlarına uygun olarak 60 “Tedarikçiler ve yüklenicilerle yapılan ödemeler” sentetik hesabına yansıtılır. Hesap 60 ağırlıklı olarak pasiftir. Kredisinde, ortaya çıkan borç hesapları yansıtılır ve borçta - geri ödemesi. Hesap 60, yalnızca tedarikçiye (yükleniciye) bir avans ödemesi yapıldıysa aktif olabilir, fonların hareketi üzerindeki kontrolü güçlendirmek için bu hesaba "Verilen avanslar" alt hesabının açılması tavsiye edilir. Tedarikçinin faturası, malların alınmasından önce ödenmişse, 60 numaralı krediye yapılan bir giriş, tedarikçilerin (yüklenicilerin) alacaklarını avans ödemesiyle geri öder. Tedarikçilere ve yüklenicilere ödenecek hesaplar aşağıdakiler için tahakkuk ettirilir: Ö kabul edilen değerler, işler, hizmetler için yerleşim belgelerinin kabulü; Ö uzlaştırma belgeleri olmaksızın tedarikçilerden alınan değerli eşyaların kabulü (faturasız teslimatlar); Ö envanter kalemlerinin kabulü üzerine fazlalığın tespiti. Kuruluşlar arasında akdedilen anlaşmanın şartlarına göre, tedarikçiler ve müteahhitler ile anlaşmalar, malların sevkiyatı, işin yapılması veya hizmetlerin sağlanmasından sonra veya herhangi bir zamanda gerçekleştirilir. Şu anda kuruluşlar, teslim edilen ürünler veya sunulan hizmetler için ödeme şeklini kendileri seçmektedir. Hesap 60 “Tedarikçiler ve yüklenicilerle yapılan ödemeler”, ödeme için sunulan tedarikçilerin faturalarına ve borçlandırılan değerlerin muhasebeleştirilmesine ilişkin hesaplara yatırılır (08 “Dönen varlıklara yapılan yatırımlar”, 10 “Malzemeler”, 15 “ Maddi varlıkların satın alınması ve satın alınması”, 41 “Mal” vb.) veya maliyet muhasebesi hesapları (20 “Ana üretim”, 23 “Yardımcı üretim”, 25 “Genel üretim giderleri”, 26 “Genel giderler”, 29 “Hizmet üretimi” ve çiftlikler”, 97 “Ertelenmiş giderler”, vb.). Faturanın kabulünden sonra gelen değerli eşyaların antrepoya kabulü ile doğal kayıp normlarının üzerinde bir eksiklik tespit edilebilir; tedarikçinin (yüklenicinin) kabul edilen faturası kontrol edildiğinde, sözleşmede öngörülen fiyatlardaki tutarsızlıklar ve aritmetik hatalar ortaya çıkabilir. Bu durumlarda, 60 numaralı hesap, 76 numaralı “Çeşitli borçlular ve alacaklılarla yapılan ödemeler” hesabının, 76-2 numaralı “Taleplerin ödenmesi” alt hesabının borcuna uygun olarak alacak tutarı için alacaklandırılır. Bu girdi, talepler üzerine tedarikçiler için alacak hesapları tahakkuk ettirir. Uzlaşma belgelerinde tedarikçilerin ve yüklenicilerin %10 veya %18 oranlarında hesaplanan katma değer vergisi tutarını ayrı bir satır olarak tahsis ettiği unutulmamalıdır. KDV tutarı için, alıcı 19 “Edinilen değerli eşyalara katma değer vergisi” aktif hesabına ve 60 “Tedarikçiler ve yüklenicilerle yapılan ödemeler” hesabına borç girişi yapar. Ödenecek hesaplar, tedarikçilere ve müşterilere fon transferinin teyidinin bankadan alınması üzerine, ödeme ve diğer hesaplardan alınan ekstreler ve ekli banka mutabakat belgeleri ile ve ayrıca alınan avans ve karşılıklı talepler mahsup edildiğinde geri ödenir. Tedarikçilere olan borçların geri ödemesi, hesap 60 borç ve nakit hesapların kredisine (51 “Takas hesabı”, 52 “Döviz hesapları”, 55 “Bankalarda özel hesaplar”), banka kredileri “66” Kısa vadeli takaslara yansıtılır. -vadeli krediler ve krediler”, 67 "Uzun vadeli krediler ve borçlanmalara ilişkin mutabakatlar"). Borç geri ödeme girişlerinin sırası, Tablo 1'de gösterilen kullanılan ödeme şekillerine bağlıdır. tablo 1 .

Tedarikçiler ve yükleniciler ile yapılan ödemeler için muhasebe hesaplarına ilişkin girişler Ticari işlemTemel belgeBorçKredi1234Cari hesaptan tedarikçiye ödenen avansÖdeme emri, banka ekstresi60 "Tedarikçiler ve müteahhitlerle yapılan ödemeler", alt hesap "Verilen avanslar"51 "Takas hesapları"Satın alınan envanter kalemleri, mallar, gerçekleştirilen iş, verilen hizmetler için nakit olarak ödenen Harcama nakitleri sipariş, kasa defteri 60 “Tedarikçiler ve yüklenicilerle mutabakatlar” 50 “Kasiyer” Satın alınan envanter kalemleri, mallar, yapılan işler, verilen hizmetler için cari hesaptan ödenir Ödeme emri, banka ekstresi 60 “Tedarikçiler ve yüklenicilerle yapılan mutabakatlar” 51 “Takip hesapları ” Alınan envanter kalemleri, mallar, yapılan işler, verilen hizmetler bir döviz hesabından ödenir Rasche tedarikçiler ve müteahhitlerle birlikte" 76 "Çeşitli borçlular ve alacaklılarla anlaşmalar", alt hesap 76-2 "Taleplerle ilgili mutabakatlar" Alınan malzemeler Gelen sipariş, tedarikçi faturası 10 "Malzemeler" 60 "Tedarikçiler ve yüklenicilerle yapılan anlaşmalar" Ödenen KDV tutarı yansıtıldı malzeme alımında Fatura -fatura19 "Edinilen değerli eşyalarda KDV"60 "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar" Üçüncü taraf kuruluşların çalışmalarının maliyeti, yapılan işle ilgili ana üretim Yasası'nın maliyetine yansıtılır20 "Ana üretim" 60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler" KDV tutarının iş maliyetine yansıtıldığı Fatura19 "Alınan değerli eşyalar üzerindeki KDV"60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler"Alınan mallarGelen sipariş, tedarikçi faturası41 "Mallar"60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler" Malların alınması sırasında düzenlenen avans ödemesinin tutarı dikkate alınmıştır.Gelen makbuz, tedarikçi faturası60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler"60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler", alt hesabı "Verilen avanslar" Yansıtılan mal alımında ödenen KDV tutarıFatura19 "Edinilen değerli eşyalarda KDV"60 "Tedarikçiler ve yüklenicilerle yapılan ödemeler" Her tedarikçi ve yüklenici için - planlanan ödemeler sırasına göre yerleşim olması durumunda, hesap 60'taki analitik muhasebe, sunulan her fatura için tutulur. Aynı zamanda, analitik muhasebenin oluşturulması, tedarikçiler bağlamında gerekli verilerin elde edilmesi olasılığını sağlamalıdır: Ö ödeme süresi gelmemiş kabul edilen yerleşim belgelerinde; Ö zamanında ödenmeyen uzlaştırma belgeleri; Ö faturasız teslimatlar; Ö vadesi gelmemiş ihraç edilmiş senetler; Ö vadesi geçmiş kambiyo senetleri; Ö ticari kredi aldı. Maddi varlıkların kuruluşa uzlaştırma belgeleri olmadan girdiği teslimatlara faturasız denir. Değerli eşyaların ödenmesinde uzlaşma belgeleri esas olduğundan, faturasız teslimatlar ödemeye tabi değildir ve tedarikçilere ve yüklenicilere borç hesapları tahakkuk ettirilir. Tedarikçi uzlaştırma belgesi olmayan stok kalemlerinin teslim alınması üzerine, bu değerli eşyaların ödenmiş, ancak nakliye sırasında veya tedarikçinin deposundan çıkarılmamış olarak listelenip listelenmediğinin yanı sıra alacakların bir parçası olup olmadığının kontrol edilmesi gerekir. Doğrulamadan sonra alınan değerler büyük harfle yazılmalıdır. Faturasız teslimatlar, değerlemede tedarik sözleşmesinde belirtilen fiyatlar üzerinden ya defter fiyatları üzerinden ya da önceki teslimatların fiyatları üzerinden depoya alacak kaydedilir. Ay sonuna kadar uzlaştırma belgeleri alınmazsa, faturasız teslimatı gönderirken kabul edilen tahmini tutar korunur. Bir sonraki ay, ödeme talebi alındıktan sonra, faturasız teslimatların muhasebe kaydı tersine çevrilir ve değerler, uzlaştırma belgelerinde belirtilen tutarlarda kredilendirilir. Muhasebede, faturalandırılmamış teslimatlar, gelen değerli eşyaların muhasebeleştirilmesi için hesapların borcuna ve hesap 60'ın kredisine yansıtılır. Sevk edilen ürünler (mallar), yapılan işler veya verilen hizmetler için yapılan ödemelerin muhasebeleştirilmesi işlemleri, 62 “Alıcılar ve müşterilerle yapılan ödemeler” sentetik hesabına yansıtılır. Hesap 62 ağırlıklı olarak aktiftir. Borçlarında, ürünler alıcılara sevk edildiğinde ortaya çıkan alacaklar, ürünlerin satış fiyatına ve krediye - geri ödemesine yansıtılır. Hesap 62, yalnızca alıcıdan (müşteri) sözleşme kapsamında avans ödemesi olarak bir avans ödemesi alındığında pasif olabilir. Maddi varlıkların temini veya işin performansı için alınan avanslar ve kısmi hazır müşteriler için yapılan ürünler ve işler için yapılan ödemeler hakkındaki ödemeler hakkındaki bilgileri özetlemek için, 62 hesabına "Alınan avanslar" alt hesabını açmalısınız. Alıcılar ve müşterilerle anlaşmalar" . Envanter kalemlerinin tedarikçisi, iş yüklenicisi olarak kuruluş, alıcılar (müşteriler) ile kısmi hazır ürünler ve işler için ön ödeme, avans ödemesi veya ödeme yapılmasını sağlayan sözleşmeler yapabilir. Ön ödeme yapılması durumunda, tedarikçi (yüklenici) bir sonraki teslimat için uzlaştırma belgelerini düzenler ve alıcıya gönderir. Alıcı, uzlaştırma belgelerini alır ve öder, ardından değerli eşyaların nakliyesi ve işin yapılması gerçekleştirilir. Bir avans ödemesi ve kısmi hazırlık durumunda ödeme yapılması durumunda, tedarikçi, sevk edilen değerli eşyaların tam maliyeti için (tüm iş kapsamı için) genel olarak uzlaştırma belgelerini sunar. Aynı zamanda, alınan avans tutarları ve kısmi hazırlık ödemesi, yerleşim belgelerine göre tahakkuk eden alıcıların borcunu azaltmak için kullanılır. Avans ve ön ödeme tutarlarının alındığı andan itibaren, alıcılar ve müşteriler kuruluşun alacaklısı olarak hareket eder, alıcıdan alınan avans ve ön ödeme tutarları üzerinden ödenecek hesaplar tahakkuk ettirilir. Alınan avanslar ve ön ödemeler için ödenecek hesaplar, değerli eşyaların satışı, ödeme belgelerinin alıcılara (müşterilere) sunulması üzerine işin yapılması üzerine geri ödenir. Alınan ön ödemede ödenecek hesaplar, 51 "Takas hesabı" hesabının borç hesabına ve 61 "Alıcılar ve müşterilerle yapılan ödemeler" hesabının kredisine kaydedilerek muhasebe için kabul edilir. Ürünlerin sevkiyatı üzerine alıcılara (müşterilere) borçların geri ödenmesi, işin performansı, 90 "Satış" hesabının kredisine uygun olarak 62 "Alıcılar ve müşterilerle yapılan ödemeler" hesabının borcuna yansıtılır. Başlangıçta yeniden satılması amaçlanmayan mülk satarken (sabit varlıklar hariç), satış fiyatlarındaki değeri, 91 numaralı “Diğer gelir ve giderler” hesabının kredisinden 62 hesabının borcuna yazılır ve duran varlıkların satışı, mülkün değeri 99 "Kar ve Zarar" hesabının kredisinden silinir. Hesap 62'deki analitik muhasebe, alıcıya veya müşteriye sunulan her fatura için ve planlı ödemeler sırasına göre ödemeler durumunda - her alıcı veya müşteri için korunur. Analitik muhasebenin inşası, son ödeme tarihi henüz gelmemiş olan alıcılar ve müşteriler hakkında uzlaştırma belgelerine ilişkin verilerin alınmasını sağlamalıdır; ödenmemiş yerleşim belgelerinde; Alınan avanslar. Borcun geri ödenmesi için giriş sırası, Tablo 2'de gösterilen kullanılan ödeme şekillerine bağlıdır. Tablo 2. Alıcılar ve müşterilerle yapılan ödemeler için muhasebe hesaplarına ilişkin girişler Ticari işlemlerin muhasebeye yansıması tablo 3'te gösterilmektedir. Tablo 3 LLC "Algida" için Kasım 2010 için CJSC "Aral Plus" da ilaç alımının muhasebeleştirilmesine ilişkin hesapların yazışmaları 2.3 Sorumlu kişilerle yapılan ödemelerin muhasebeleştirilmesi

Sorumlu kişilerle yapılan ödemeler, iş, seyahat ve diğer masrafları ödemeleri için kendilerine önceden nakit verilmesi nedeniyle kuruluş ve çalışanları arasındaki anlaşmalar anlamına gelir. Bu nedenle, raporun altındaki kasadan kuruluş çalışanlarına para almanın temeli, fonların avans ödemesinin miktarını ve kullanım zamanlamasını gösteren başın sırasıdır. Bu işlemlerin muhasebesi açısından, hesap verilebilir tutarların kullanımının zamanlamasına ilişkin siparişlerde yer alan bilgiler, her şeyden önce, iade koşullarına uygunluğu izlemek için gereklidir. Kuruluşun belirli bir çalışanına avans miktarlarının verilmesi, ancak önceden alınan avansları tam olarak rapor etmesi durumunda mümkündür. Ayrıca, alınan hesap verilebilir tutarların bir çalışandan diğerine aktarılmasına izin verilmez. Kuruluş, kural olarak, hesap verebilir kişilere vermek için cari hesaptan kasaya iş ve seyahat masraflarını ödemeyi amaçlayan fonları alır. Satılan mallar için sabit nakit geliri olan kuruluşlar, kredi kuruluşunun belirlediği limitler dahilinde nakit iş ve diğer harcamalar için kullanma hakkına sahiptir. Sorumlu kişilerle yapılan ödemelerin muhasebesi 71 “Sorumlu kişilerle yapılan ödemeler” hesabında tutulur. Çeşitli iş ve seyahat giderleri için rapor altında kendilerine verilen tutarlar açısından kuruluş çalışanları ile yapılan yerleşimlere ilişkin bilgileri özetlemek için kullanılır. Bu hesap aktif-pasiftir, çünkü hesap dönemi sonunda, sunulan avans raporlarına göre hem kullanılmayan hesap tutarlarının bakiyeleri hem de kuruluş tarafından geri ödenmeyen giderlerin bakiyeleri mümkündür. Kasadan kuruluş çalışanlarına verilen para miktarı bir hesap nakit emri ile düzenlenir ve muhasebe girişine yansıtılır: Doktor c. 71 "Sorumlu kişilerle yerleşimler" c kümesi. 50 Kasiyer. Kuruluş çalışanı tarafından rapora karşı alınan fonların hedeflenen harcaması, bir ön raporda düzenlenir - tüm listeyi ve ekli belgeler temelinde yapılan harcama tutarlarını içeren konsolide bir belge. Hesap verilebilir fonların, satış makbuzlarının, faturaların, kasiyer çeklerinin, gelen nakit siparişlerinin makbuzlarının, yapılan işlerin, faturaların, faturaların, nakliye belgelerinin, bireylerden maddi varlık satın alma eylemlerinin vb. uygunluğunu teyit eden birincil destekleyici belgeler olarak. Bu işlemlerin gerçekleştiği raporlama döneminde, yani avans raporunun başkan tarafından onaylandığı tarihe dayalı olarak, sorumlu kişilerle yapılan ödemelerle ilgili işlemlerin muhasebeleştirilmesi için yalnızca uygun şekilde yürütülen bir avans raporu olduğuna dikkat edilmelidir. organizasyon. Sorumlu kişiler tarafından yapılan harcamaların esasına ilişkin avans raporlarının kontrol edilmesinin muhasebe yönüne ek olarak, kuruluş bu belgenin içeriğini mevcut vergi mevzuatına göre dikkate almalıdır. Tüzel kişiler arasındaki nakit ödemelere ilişkin kısıtlamalar, sorumlu kuruluşlar aracılığıyla yapılan benzer ödemeler için geçerlidir. Aynı gün başka bir tüzel kişiye yapılan ödemeler için nakit kullanımına ilişkin onaylanmış sınırlardan sapmalar, yerleşik prosedürün ihlali olarak kabul edilir ve bu da ödeme yapan kuruluşa iki katı tutarında para cezası verilmesine yol açar. yapılan ödeme. Mevcut nakit dolaşım prosedürünün ihlali, bir kuruluşun bir çalışanı tarafından rapor kapsamında alınan fonların işletme giderlerini başka bir tüzel kişiliğin - karşı tarafın ödeme hesabına ödemesi için doğrudan katkısının ekonomik gerçekleridir. Yani bu hesaplamalar ödeme yapan kuruluşun uzlaştırma hesabına bu işlem yansıtılmadan yapılmaktadır. Bu gibi durumlarda kuruluşa cari hesaba yatırılan tutarın iki katı kadar ceza uygulanır. Üretim faaliyetleriyle ilgili seyahat giderleri, olağan faaliyetler için muhasebeleştirilmiş giderler olarak kabul edilir ve üretim maliyetine dahil edilir. Aynı zamanda, kuruluş, vergilendirilebilir karları daha sonra ayarlamak için yerleşik normları aşan seyahat masraflarının ödenmesi hakkında bilgiye ihtiyaç duyar. Bu tür bilgiler, "Onaylanmış normlar dahilindeki maliyetler" ve "Yerleşik normları aşan maliyetler" alt hesapları bağlamında maliyet hesaplarına seyahat masrafları yansıtılırken sağlanır. Kullanılmayan hesaplanabilir tutarların iadesi, muhasebe girişi ile gelen bir nakit siparişi temelinde yansıtılır: Doktor c. 50 Kasiyer c kümesi. 71 "Sorumlu kişilerle yapılan yerleşimler". Sorumlu kişilerin daha önce alınan avans tutarlarını iade etmemesi veya harcanan hesaplanabilir tutarlar hakkında avans raporu sunmaması durumunda, bu tutarların silinmesi muhasebe kaydına yansıtılır: Doktor c. 94 "Değerli eşyaların zarar görmesinden kaynaklanan kıtlıklar ve kayıplar" c kümesi. 71 "Sorumlu kişilerle anlaşmalar"; Maaştan daha önce alınan hesap verilebilir tutar veya avans raporunun sunulmadığı tutardan kesinti yapılırken: Doktor c. 70 "Ücretler için personelli yerleşimler" c kümesi. 94 “Değerli eşyaların zarar görmesinden kaynaklanan kıtlıklar ve kayıplar. Harcanmayan hesaplanabilir tutarlar bakiyesinin ücretlerden geri alınmasının imkansızlığı saklı kalmak kaydıyla: Doktor c. 73 "Diğer işlemler için personel ile yerleşimler", alt hesap 2 "Maddi hasar tazminatı hesaplamaları" c kümesi. 94 "Değerli eşyaların zarar görmesinden kaynaklanan kıtlıklar ve kayıplar." Sınırlama süresinin sona ermesinden sonra, tazmin edilmemiş maddi hasar miktarı kuruluşun kayıplarına yazılır: Doktor c. 91 "Diğer gelir ve giderler", alt hesap 2 "Diğer giderler" c kümesi. 73, alt hesap 2 "Maddi hasar için tazminat hesaplamaları." Hesap verme sorumluluğu bulunan uzlaştırmalar için hesap girişleri Tablo 4'te gösterilmiştir. Tablo 4. Sorumlu kişilerle yapılan uzlaştırmalar için hesap girişleri İşlemin içeriğiBelge Karşılık gelen hesap numaralarıBorç Kredisi 1. İş ihtiyaçları veya seyahat masrafları için verilen nakit. Fazla harcanan meblağlar çalışana geri ödendi Avans raporu Hesap nakit emri 71503. Fonlar, raporlayan kuruluşun Ödeme emrinin bulunduğu yere transfer edilmiştir7151.524. Gider nakit emri 7150-35 raporu kapsamında düzenlenen parasal belgeler. Hesaplanabilir tutarlarda pozitif kur farkının silinmesi Hesaplama 7191-16. İşletme, hesap verilebilir tutarlar pahasına maddi varlıklar edinmiştir. Avans raporu, KKM çekleri, makbuzlar 04.07.10.41717. Üretim amaçlı kullanılan hesaplanabilir tutarlar Avans raporu, KKM çekleri, makbuzlar 20,25,26,28, 44718. Kullanılmayan hesap tutarlarının kasiyere iadesi Kasa girişi siparişi 50719. Hesap verilebilir tutarlar üzerinden borç ücretlerinden kesintiler Muhasebe 707110'un hesaplanması. Üretim dışı ihtiyaçlar için yapılan harcamalar Hesaplama 91-27111. Negatif kur farkının hesaplanabilir tutarlar üzerinden silinmesi Gider raporu, KKM çekleri, makbuzlar91-271 Hesap verebilir kişilerle yapılan ödeme işlemlerini belgelemek için yukarıdaki prosedür, büyük ölçüde yalnızca hesaplanabilir tutarların muhasebeleştirilmesi ve harcanması için değil, aynı zamanda vergi amaçları için kullanılan bilgilerin ve uyumsuzluk cezaları şeklinde mali kayıpların önlenmesi için gerekli bilgilerin oluşturulmasıyla da ilişkilidir. yerleşik prosedürle. hesap verebilir kişiler aracılığıyla nakit kullanımı. Bu nedenle, hesap verebilir kişilerle yapılan yerleşimleri muhasebeleştirmek için, borcu sorumlu kişi için borç bakiyesini ve rapor kapsamında kuruluş çalışanlarına fon verilmesini yansıtan hesap 71 “Sorumlu kişilerle yapılan ödemeler” kullanılır, kredi için - sorumlu kişiler tarafından yapılan kuruluş tarafından geri ödenmeyen giderlerin bakiyesi ve ayrıca maddi varlıkların elde edilmesi, iş, seyahat ve diğer üretim giderlerinin ödenmesi için hesap verilebilir tutarların kullanımıyla bağlantılı olarak sorumlu kişilerin borçlarının silinmesi. Hesap verebilir kişilerle yapılan ödemelerin sentetik ve analitik muhasebesi, her sorumlu kişi için, kuruluşun nakit masasından alınan avans ödemesi üzerindeki borç oluşum miktarını ve bu borcun mahsup tutarını yansıtan beyanda tutulur. avans raporu sunulduğunda ve bu giderler, hesaplanabilir tutarların kullanım amacına ve niteliğine bağlı olarak maliyet veya stok hesaplarına yansıtılır. Hesap 71 “Sorumlu kişilerle yapılan ödemeler” hesabındaki açıklamanın çıktısı, Genel Muhasebe'nin sentetik muhasebe hesapları, bilançosu ve organizasyonun raporlanması için hazırlanmasında kullanılır. Bir örnek düşünün. 11/01/2010 tarih ve 451 (Ek 3) numaralı kasa talimatına göre Prokudina M.S. kırtasiye için 1000 ruble raporu altında yayınlandı. 2 gün sonra Prokudin M.S. 843 ruble tutarında ofis malzemelerinin satın alınmasına ilişkin 174 No'lu (Ek 4) önceden hazırlanmış rapor. Kalan miktar Algida LLC'nin kasiyerine teslim edildi. Ticari işlemlerin muhasebeye yansıması tablo 5'te gösterilmektedir. Tablo 5 .