Yürürken muhasebe, banka ödemeleri için N-51 hesabındaki işlemleri yansıtmak amacıyla yevmiye talimatı kullanılır. N-2 numaralı belge formu kullanım için sağlanmıştır endüstriyel kuruluşlar, günlük sipariş formu N-2-c - inşaat işletmeleri tarafından ve N-2-SN belge formu, tedarik ve satışla ilgili kuruluşlar tarafından kullanılır.

Doldurma

Bu belgelere ait tüm muhasebe verileri “Cari Hesap” bölümüne yansıtılmaktadır. Her günlük formuna karşılık gelen bir ifade eşlik eder (N-2, N-2-с, N-2-сн).

Yevmiye sıralamasındaki tüm göstergeler, ilgili cari hesap ve ilişikteki evraklar için bankacılık kurumunun beyanları esas alınarak ve bunlara uygun olarak girilir.

Belge Formu N-2 ve beraberindeki beyanda, her mahsup hesabının bir veya daha fazla hesaba karşılık gelen toplam girişi bulunmalıdır. banka ekstreleri gerçekleştirilen operasyonların başlangıç ve bitiş tarihlerinin zorunlu olarak belirtilmesi ile birlikte.

Tutarlar, banka ekstrelerinde ve beraberindeki mali belgelerde yansıtılan tüm verilerin hesaplanması yöntemi kullanılarak gruplandırılır. Toplam değerler sipariş günlüğüne ve ilgili formların ekteki beyanına girilir. Operasyon sonuçları muhabir hesaplara yansıtılır ve hem banka ekstrelerinde hem de belgelerde gösterilir.

Banka hesaplarındaki tüm nakit bakiyeleri, ayın başlangıç ve bitiş tarihleri itibarıyla ekstrelerde gösterilmektedir. Raporlama döneminde bir işletmenin mali durumunun gerçek durumunu hızlı bir şekilde analiz etmek için banka ekstrelerine yansıyan kalan tutarlarla ilgili bilgiler kullanılır.

İster kasadan makbuz almak, ekipman satın almak veya yakıt ve madeni yağların silinmesi olsun, her ticari işlem bir birincil belge ile onaylanmalı ve muhasebe için kabul edilmelidir. Birincil kayıt, operasyon sırasında veya operasyon tamamlandıktan hemen sonra yapılmalıdır. Bilgileri sistematik hale getirmek için özel muhasebe kayıtlarını - ticari işlem günlüklerini kullanmak gelenekseldir.

Günlük sipariş muhasebe formu

Ticari işlemlere ilişkin tüm verilerin dikkate alındığı ve ticari işlemlerin kaydedilmesine yönelik günlüklerde sistematize edildiği muhasebe biçimine yevmiye düzeni denir.

Temel ilkeler şunlardır:

- Girişler yalnızca kredi hesaplarında yapılır ve borçla ilgili yazışmalar gösterilir.

- Sentetik kayıtlar ve analitik muhasebe birleştirildi birleşik sistem muhasebe.

- Veriler, kontrol ve raporlama için gerekli göstergeler bağlamında muhasebe belgelerine yansıtılır.

- Birleştirilmiş günlükleri ilgili hesaplara uygulayabilirsiniz.

- Bunları aylık olarak oluşturabilirsiniz.

Bu muhasebe biçimini kullanmak gerekli değildir. Bir kuruluş, her ticari işlem için anma emirlerinin hazırlanmasına dayanan bir anma emri formunu kullanarak kayıt tutabilir. Bu türün bir takım dezavantajları vardır: analitik muhasebe ile sentetik muhasebe arasında önemli bir gecikmenin yanı sıra artan emek yoğunluğu: kayıtları birkaç kez çoğaltmanız gerekir.

Dergi formları

Kamu sektörü çalışanları için Maliye Bakanlığı birleştirilmiş formlar geliştirmiş ve tavsiye etmiştir (23 Eylül 2005 tarih ve 123n sayılı Kararlar ve 10 Şubat 2006 tarih ve 25N Sayılı Emirler). Ancak bunların kullanılması gerekli değildir (6 Aralık 2011 tarih ve 402-FZ sayılı). Kuruluş, muhasebe dergileri için formları bağımsız olarak geliştirme ve onaylama hakkına sahiptir. Ancak bunun için yöneticinin ayrı bir emriyle veya ek olarak onaylanması gerekir. muhasebe politikası.

OKUD günlük formu 0504071

Güncel dergilerin listesi

Devlet çalışanları bu tipleri kullanıyor.

Kâr amacı gütmeyen kuruluşlar başkalarını kullanır.

|

Günlük siparişinin adı |

|

|---|---|

|

Kurumun kasasındaki nakit akışı |

|

|

Cari hesaplar |

|

|

Özel banka hesapları |

|

|

Kredi ve borç ödemeleri (kısa vadeli ve uzun vadeli) |

|

|

Tedarikçiler ve yüklenicilerle yapılan anlaşmalar |

|

|

Sorumlu kişilerle yapılan yerleşimler |

|

|

Vergi ve harç hesaplamaları, işletme içi işlemler, avans hesaplamaları |

|

|

Ana üretim |

|

|

Bitmiş ürünlerin muhasebeleştirilmesi (mallar, işler veya hizmetler) |

|

|

Hedef finansman muhasebesi |

|

|

Sabit varlıklar ve amortisman |

|

|

Dağıtılmamış karlar (ortaya çıkarılmamış zarar) |

|

|

Duran varlıklara yatırım |

Muhasebe kayıtlarının oluşumunun özellikleri

402-FZ sayılı Kanun aşağıdakiler için zorunlu gereklilikleri belirlemektedir: muhasebe belgeleri. Kuruluş tarafından ne tür bir formun seçildiğine bakılmaksızın: birleşik veya bağımsız olarak geliştirildi.

Zorunlu kayıt ayrıntıları:

- Belgenin adı ve şekli.

- Kurumun tam adı.

- Yevmiye kayıtlarının başlangıç ve bitiş tarihi. Oluştuğu dönem.

- Muhasebe nesnelerinin gruplandırma türü (kronolojik veya sistematik gruplandırma).

- Muhasebe nesnelerinin ölçü biriminin veya ölçümün parasal değerinin belirtilmesi.

- Not memurlar sicilinin tutulmasından sorumludur.

- Sorumlu kişilerin imzaları.

Kayıt günlükleri kağıt üzerinde veya elektronik form. İkincisi için ihtiyacınız olacak elektronik imza, belgenin onaylandığı yer. İmza olmadan (elektronik veya el yazısı) dergi siparişi geçersiz sayılır.

Düzeltmelere izin verilir. Yalnızca günlüğün bakımından sorumlu kişi tarafından girilebilirler. Yanında, tarihi belirtmeli ve düzeltme girişini, sorumlu kişinin pozisyonu ve tam adının açıklamasıyla birlikte bir imzayla tasdik etmelisiniz.

Doldurma kuralları

Her derginin kendine özgü dolum gereksinimleri vardır. Temel doldurma kurallarına daha yakından bakalım.

Gelen ve giden nakit siparişlerin kayıt günlüğü (JO No. 1)

Girişleri, çalışma gününün sonunda ilgili belgelerle ( ve ) onaylanan kasiyer raporuna dayanarak yapıyoruz. Yazar kasadaki hareketler önemsizse, aynı anda birden fazla rapora göre kasaya 3-5 gün önceden giriş yapılmasına izin veriliyor. Daha sonra “Tarih” alanına kayıt yaptığımız dönemi belirtiyoruz. Örneğin 3-6 veya 20-23.

Dergi siparişi 2

Girişler banka ekstreleri ve diğer destekleyici belgeler (çekler, kişisel hesap ekstreleri) esas alınarak yapılır. Birden fazla banka ekstresine bir giriş yapılmasına izin verilir. Bu durumda “tarih” alanına ekstrelerin başlangıç ve bitiş tarihini mutlaka belirtin.

Dergi siparişi 6

Tedarikçiler ve yüklenicilerle yapılan anlaşmaları onaylayan belgelere dayanarak kaydı dolduruyoruz. Kayıtların birleştirilmesine izin verilmez. “Aybaşı bakiyesi” alanına geçmiş döneme ait kesin bakiyeler bir sonraki kayıt defterine aktarılır.

Dergi siparişi 7

Yerleşimleri sorumlu kişilerle kaydediyoruz. Her ön rapor için ayrı girişler yapıyoruz. Satırların birleştirilmesine veya gruplanmasına izin verilmez.

Dergi emri 13

Her ticari işlem kapsamında kendi üretimimiz için yapılan harcamaların kayıtlarını tutuyoruz (amortisman, ücretlerüretim personeli, malzemeler, ertelenmiş giderler, vb.).

Otomatik muhasebe programlarını kullanırken sipariş günlüklerindeki veriler otomatik olarak doldurulur. Ayrıca her ticari işlem için ayrı kayıtlar oluşturulmaktadır.

Muhasebe beyanları, muhasebe→ 14 No'lu hesabın kredisine ilişkin 14 No'lu yevmiye talimatı

günlük - sipariş no. 14 kiralık hesaplar HAYIR. 14 “değerlerin yeniden değerlendirilmesi” 20 +-+ no. hesaplar borçta hesaplar bir krediden hesaplar HAYIR. 14 +-+- adı...

Muhasebe tabloları, muhasebe → 51 numaralı hesabın kredisi için 2 numaralı günlük emri

günlük - sipariş no. 2 kiralık hesaplar HAYIR. 51" hesaplandı kontrol etmek"borçlamak hesaplar++ yapım tarihi 06 26 50 58 60 67 68 69 76 81 93 97 toplam alıntı no. yani...

Muhasebe tabloları, muhasebe → 50 numaralı hesabın kredisi için 1 numaralı günlük emri

günlük - sipariş no. 1 kiralık hesaplar HAYIR. 50 "nakit" borç hesaplar+-+ Yazar kasa tarih satırı 51 70 71 76, vb. toplam hayır rapor (veya hangi tarihler için) ...

Muhasebe tabloları, muhasebe → 52 numaralı hesabın kredisi için 2.1 numaralı günlük emri

günlük - sipariş no. 2/1 kiralık hesaplar HAYIR. 52" para birimi kontrol etmek"borçlamak hesaplar+-+ bildirim tarihi dize no. HAYIR. HAYIR. 50 60 vb. toplam hayır kavanoz +-+-+-+-+-+-...

Muhasebe tabloları, muhasebe → 71 numaralı hesabın kredisi için 7 numaralı günlük emri

günlük sipariş no. 7 kiralık hesaplar HAYIR. 71 "sorumlu kişilerle yapılan yerleşimler" ve bunun için analitik veriler hesap 20 yıldır +-+ ...

Muhasebe tabloları, muhasebe → 60 numaralı hesabın kredisi için 6 numaralı günlük emri

günlük - sipariş no. 6 kiralık hesaplar HAYIR. 20 +-+ hat kaydı-ödeme-tedarikçi gelir maliyeti için 60 “tedarikçi ve yüklenici ile anlaşma”...

Muhasebe tabloları, muhasebe → Örnek. 11 Numaralı Günlük Emri

günlük - sipariş no. 11 kiralık hesaplar HAYIR. 40" bitmiş ürünler", no. 41 "mal", no. 42 " ticaret marjı", no. 43 "ticari giderler", no. 45 "sevk edilen mallar...

Muhasebe tabloları, muhasebe → Örnek. Anma emirlerinin kaydı

20 KAYIT KAYIT GÜNLÜĞÜ - Seri numaraları Derleme tarihi Anma anma siparişlerinin tutarı

Muhasebe tabloları, muhasebe → Örnek. 16 No'lu Günlük Emri

günlük - sipariş no. 16 kiralık hesaplar HAYIR. 07 "kurulum ekipmanı", no. 08 "sermaye yatırımları", no. 11 "büyüme ve besi hayvanı" +-+ ile...

Muhasebe tabloları, muhasebe → Örnek. Dergi siparişi No. 10.1

günlük - sipariş no. 10/1 kiralık hesaplar HAYIR. 02 "sabit varlıkların amortismanı", no. 05" aşınma maddi olmayan duran varlıklar", no. 10 "malzemeler", no. 12 "düşük değerli ve hızlı...

Muhasebe tabloları, muhasebe → Örnek. 8 No'lu Günlük Emri

günlük - sipariş no. 8 kiralık hesaplar HAYIR. 06" uzun vadeli finansal yatırımlar", no. 09 "Alınacak kira borçları", no. 58 "kısa vadeli mali...

Yevmiye usulü muhasebe sistemi, bilgilerin yer aldığı klasik bir muhasebe şeklidir. birincil belgelerŞirket tarafından gerçekleştirilen tüm operasyonların aylık olarak kaydedildiği özel kayıtlar - sipariş günlüklerinde sistematik hale getirilmiştir.

Her yevmiye talimatının, ekonomik olarak benzer bir veya daha fazla krediye ilişkin gerçekleştirilen işlemleri ve dolayısıyla tek bir kayıtta birleştirilen sentetik hesapları yansıtması amaçlanır. Formda her hesap için bir bölüm veya ayrı bir sütun bulunur. Hesap kredi girişleriyle birlikte analitik muhasebe gerektiren hesaplar için sipariş günlükleri iki bölümden oluşur: ana bölüm (sipariş günlüğünün kendisi) - hesap kredisi girişleri için ve ek bir tane (sipariş günlüğü bildirimi) - gerekli kayıtları kaydetmek için analitik. Hesaptaki borç devri, ilgili kredi hesaplarıyla birlikte diğer dergilere kaydedilir ve bu, muhasebe biliminin temel ilkesi olan hesaplara çift giriş sağlar. muhabir hesapları. Ekstrelerde hesaplara ilişkin detaylı analitik göstergeler gruplandırılarak sonuçları sipariş günlüklerine aktarılmaktadır. Ayın sonunda ve tüm girişler sipariş günlüklerine girildikten sonra veriler yatay ve dikey olarak toplanır ve sonuçlarının eşleşmesi gerekir.

Sipariş günlüklerindeki hesaplara ilişkin toplam bilgi (başlangıç ve bitiş bakiyeleri), işletmenin bilançosunun derlenmesinin temeli olan genel muhasebe defterine aktarılır. Muhasebe bilgilerinin sistemleştirilmesi ve kayıtların net bir kronolojisi, bu muhasebe kayıtlarının oluşturulmasındaki ilkelerdir. Günlük sipariş sisteminin kullanılması, emek yoğun muhasebe çalışmalarını önemli ölçüde basitleştirir ve oluşumunu kolaylaştırır. mali tablolar ve uygun şekilde derlenmesini izlemek. Rus şirketlerinde hangi sipariş günlüklerinin kullanıldığına bakalım.

Günlük sırası 1

50 numaralı “Kasa” hesabı için 1 numaralı yevmiye talimatı esas alınarak doldurulur nakit raporları kendilerine eklenmiş birincil belgelerle birlikte - PKO ve RKO. Formu (kelime) aşağıdan indirilebilen dergi emri 1, en yaygın belgelerden biridir ve nakit kullanımını kontrol etmek için gereklidir. Hesabın kredi bakiyesi kasadan yapılan tüm ödemelerden, borç bakiyesi ise alınan fonlardan oluşur. Son satır, kasadan para verilen hesapların tutarları hakkında bilgi verir: örneğimizde maaş ödemeleri için 108.652 ruble. (D 70), hesaplanacak miktar 72.000 ruble. (D71), vb. Genellikle bu kayıtta, kolaylık olması açısından, para bakiyesi şuraya çekilir: raporlama tarihi, ardından kasiyerin rapor verileriyle kontrol edilir.

|

Hesap kredisi için 1 numaralı günlük emri. 01/01/2016 ile 31/01/2016 tarihleri arasında 50 "Kasiyer" hesabının borçlandırılmasına. |

||||||||

|

01/01/2016 tarihinden itibaren 98300 |

||||||||

|

02/01/2016 tarihinden itibaren |

||||||||

Borç bakiyesi, yani nakit makbuzları hesap özetine kaydedilir. 50 - w/o 1. Günlük sırası 1 ve bildirim 1 , Makalede sunulan örnekleri, ay boyunca şirketin kasasındaki tüm işlemleri sistematik hale getiriyor.

|

1 No'lu tren istasyonunun hesabının borçlandırılmasına ilişkin beyanı. 50 |

|||||

|

Sapık. doktor |

Kablolama |

Miktar, ovalayın. |

|||

|

Satılan işletim sistemlerinden elde edilen gelir |

|||||

|

Uzun vadeli menkul kıymetler için alınan ödeme |

|||||

|

Maaş ödemesi için DS alındı |

|||||

|

Sunulan hizmetler için alınan ödeme |

|||||

|

Satılan ürünlerden elde edilen gelir |

|||||

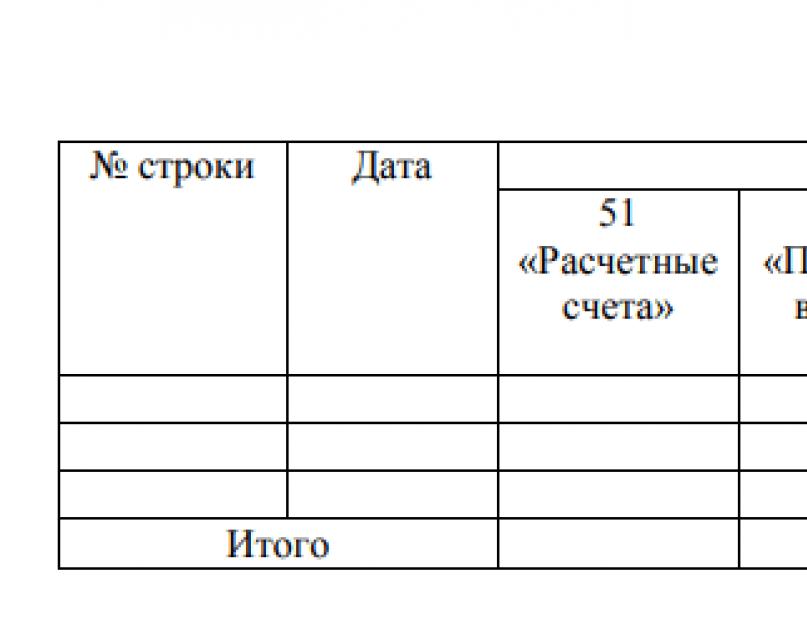

Günlük sırası 2

Günlük emri 2, kredi hesabına yansıtılan işlemleri dikkate alır. 51. Girişler banka ekstreleri ve ekleri (ödeme emirleri, akreditifler vb.) esas alınarak yapılır. W/o 2'nin arkasında, ekstrede hesap borcuna ilişkin bilgiler toplanır. 51, yani hesaba gelen makbuzlara göre. Günlük siparişi 2 (aşağıdaki formu indirebilirsiniz) ) , günlük sırası 1 ile aynı prensibe göre doldurulur.

Bir örneğe bakalım:

|

Hesap kredisi için 1 numaralı günlük emri. 51 01/01/2016 ile 31/01/2016 tarihleri arasında banka hesaplarına |

||||||||

|

D s-01/01/2016'ya kadar 100000 |

||||||||

|

02/01/2016 tarihine kadar 158300 |

||||||||

Sipariş günlükleri 3, 4, 5

Sermaye maliyetlerini, özel hesapları ve diğerlerini dikkate alarak 54, 55, 56 hesaplarıyla işlem yaparken peşin yevmiye düzeni gibi bir kaydın tutulmasına yönelik hükümler getirilmiştir 3.

Hesaptaki kredi ve borçlanma işlemlerinin kaydedilmesi için günlük emri 4 sağlanmıştır. 66 ve 67. Günlük sırası 5 nadiren kullanılır Rus işletmeleri Borçlular ve alacaklılar arasındaki karşılıklı alacakların mahsup edilmesi günümüzde münhasır bir işlem olarak kabul edilmektedir. Ancak böyle bir kayıt mevcuttur ve gerektiğinde kullanılır.

Günlük emri 6

Sağlanan sarf malzemeleri ve sunulan hizmetlere ilişkin ödemeler yevmiye sırasına yansıtılır 6 – mal ve hizmetlerin alındığını ve bunlar için yapılan sonraki ödemeleri kaydeden birleşik kayıt.

Yevmiye düzeni 6 (doldurma örneği ektedir) hesaba göre tutulur. Her karşı taraf için 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar”.

|

Tedarikçi |

Kontrol etmek |

K/ta hesabından. D/t hesaplarında 60 |

Ay başından itibaren |

Paralı |

m-tsa'nın başından sonuna kadar |

||||||

|

K/t 51 |

K/t 91 |

||||||||||

|

LLC "Sıcaklık" |

18.01.2016 tarih ve 100458 sayılı |

||||||||||

|

01/05/2016 tarih ve 000145 sayılı |

|||||||||||

Günlük emri 7

Günlük emri 7, her bir sorumlu kişi bağlamında verilen sorumlu tutarları kaydeder. Sentetik muhasebeyi analitik bilgilerle birleştiren günlük sipariş 7, çalışanların gider raporlarının zamanında sunulmasını izlemek için uygundur.

Günlük siparişi 7 ile tanışın: örnek doldurma

|

Ay başında bakiye |

Raporda yayınlandı |

ön rapora göre |

|||||||

|

sunum tarihi |

Onaylanan gider miktarı |

||||||||

|

İvanov I.I. |

|||||||||

|

Hesaptan d/t hesaplarında 71 |

Fazla harcamalar çalışana geri ödendi |

kullanılmayan miktarlar alıkonulur |

||||

Formu aşağıda indirilebilen yevmiye emri 7, tüm sorumlu tutarları ve devredilen bakiyeleri yansıtır.

Günlük emri 8

Alacaklı ve borçlularla yapılan ödemelerin muhasebeleştirilmesi, sipariş günlüğü 8'deki 62, 68, 73, 75 numaralı hesaplarda gerçekleştirilir. Bu hesaplara ilişkin tüm değerler, alınan avanslar ve karşı taraflardan alınan ödemeler belirtilerek bu kayıtta özetlenir.

Günlük sırası 10

Günlük siparişi 10 (hemen alttaki doldurma örneği) üretim maliyetlerinin muhasebeleştirilmesine yöneliktir. Kayıt, tüm bilgileri 02, 04, 05, 10, 11, 15 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 68, 69, 70, 76, 94 hesaplarından alır. 97.

|

D/t hesaplarında |

Muhabir hesaplarındaki cirolar |

||||||||

Bu kayıtta yansıtılan bilgilerin bolluğu onu en bilgilendirici kılmaktadır. Doldurmanın temeli çeşitli formlardır - üretim raporları ve dergi siparişini oluşturan özet beyanlar 10. Formu aşağıdan indirebilirsiniz.

Günlük emri 11

Bu muhasebe kaydı - yevmiye emri 11, ürünlerin sevkıyatını, satışını kaydetmek için gereklidir ve muhasebe politikasına uygun olarak uygulanan stok fiyatlarını yansıtan 15 ve 16 numaralı yardımcı tablolara dayanarak doldurulur - fiili veya muhasebe.

Günlük emri 12

Şirketin rezervindeki, ek veya yetkili sermayesindeki ve ayrıca hedef gelir hesaplarındaki değişiklikler hakkındaki bilgilerin sistematik hale getirilmesi ve dağıtılmamış kârlar, bu muhasebe kaydı muhasebe sertifikalarından, banka ekstrelerinden ve kasa raporlarından elde edilen verilere dayanmaktadır. Çeşitli kayıtlardan şifre çözülürken biriken borç ciroları yevmiye sırasına 12 girilir. Formu aşağıdan indirebilirsiniz.

Günlük emri 13

Sabit varlıkların ve maddi olmayan duran varlıkların muhasebeleştirilmesi yevmiye sırasına 13 yansıtılmıştır. Doldurmanın temeli amortisman hesaplamaları, sertifikalar ve elden çıkarma işlemleridir. Günlük siparişi 13 - örnek doldurma:

|

Kredi hesabı için 13 numaralı günlük siparişi. 01 borç hesaplarına |

||||||

Günlük emri 15

84, 91, , 99 hesapları için kar kullanımı ve gelecekteki gelirin muhasebesi 15 numaralı yevmiye düzeninde tutulur (form aşağıdan indirilebilir). Cirolar, analitik muhasebe kalemleri bağlamında ve yılın başından itibaren kümülatif olarak raporlama ayı için kayıtlara girilir. Raporlama dönemi sonunda sipariş günlüğünün toplam değerleri yıllık mali raporun hazırlanmasına temel olur.

Günlük emri 16

07, 08, 11 numaralı hesaplardaki sermaye yatırımlarının muhasebesi 16 numaralı yevmiye sırasına göre gerçekleştirilir. Bu hesapların kredi cirosu, analitik beyanlardan ve birincil belgelerden elde edilen bilgilere dayanarak, kayıtta birleştirilen her nesneyle ilgili verileri sunan aylık sonuçlar olarak kaydedilir.

Muhasebe otomasyonunun bağımsız sipariş günlükleri formlarının bakımını ortadan kaldırdığını unutmayın. Uygun program ayarlarıyla bu kayıt, birincil belgeler gönderilirken otomatik olarak oluşturulur.

Dergi siparişi muhasebe biçimi, SSCB'nin 1950'li yıllarından beri ekonomik belgesel konularında başarıyla kullanılmaktadır. Şu anda, günlük sırasını doğru bir şekilde doldurmak ve tüm verileri kaydetmek için hala bir örnek indirebilirsiniz. Pek çok kuruluş, tam iş kontrolü için her bir ticari işlemi gösteren tüm dosyaların etkili bir şekilde doldurulması olasılığına dikkat çeker.

Bir işletmenin başarılı bir iş yürütmesi için bir günlük siparişini doldurmadan önce, tamamlanan iş operasyonlarının analiz türünün önemli özelliklerine dikkat edilmelidir.

- Form, ticari işlemleri ve bunların hukuki kontrolünü yürütmek için kullanılabilir.

- Tüm veriler yalnızca ürün kredisi özelliği temel alınarak girilebilir.

- Sentetik ve analitik kontrol türlerinin, sistematik ve kronolojik kayıtların birleştirilmesi planlanmaktadır.

- Ticari işlemler, mevcut tüm materyallerin doldurulmasından sonra, izleme ve raporlamaya olanak sağlayan göstergeler şeklinde yansıtılır.

- Form, örnekle kanıtlanmış rasyonel yapısıyla ayırt edilir. Doğru yapı, minimum sayıda kayıtla kayıtları başarılı bir şekilde korumanıza olanak tanır.

Günlük sipariş formu muhasebe belgeleri nelerdir?

Sipariş günlüğü geniş formatlı ücretsiz bir sayfadır. Bu, önemli sayıda ayrıntıyı belirtme ihtiyacını varsayar. Sentetik hesaplar için (en az bir) ay için belgeler açılır. İÇİNDE zorunlu Her dosya için kalıcı bir numara verilir.

Form her gün şu tarihten itibaren doldurulabilir: birincil belgeler, birincil belgelerin gruplandırılmasının temelini temsil eden yardımcı ifadelerden. İkinci durumda ise tablo sonuçlarının kayıt altına alındığı ve sadece sentetik faiz hesaplarına ait kredi kayıtlarının mevcut olduğu varsayılmaktadır. İyi düşünülmüş bir yapı, ilgili hesaplarla ilgili işlemlerin tekrarını önlemenizi sağlar. Aylık veri gösterileri Genel bilgi kredi cirosu ve borç cirosu miktarı ile ilgili.

Sipariş günlüğü, faaliyetler ve belgeler bazında kaydedilmesi gereken ticari işlemlerle ilgili resmi bilgileri içerir. Bu nedenle prosedürlere ilişkin tüm materyallerin sistematik girişi, iş faaliyetlerinin kronolojisinin korunmasının temelini oluşturur.