Сличительная ведомость - это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты инвентаризации подлежат документальному оформлению. О сличительной ведомости и пойдет речь в нашей статье.

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132 .

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям - опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое - то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете" сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28.06.2010 N 63н.

Образец сличительной ведомости результатов инвентаризации основных средств

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец сличительной ведомости результатов инвентаризации ТМЦ

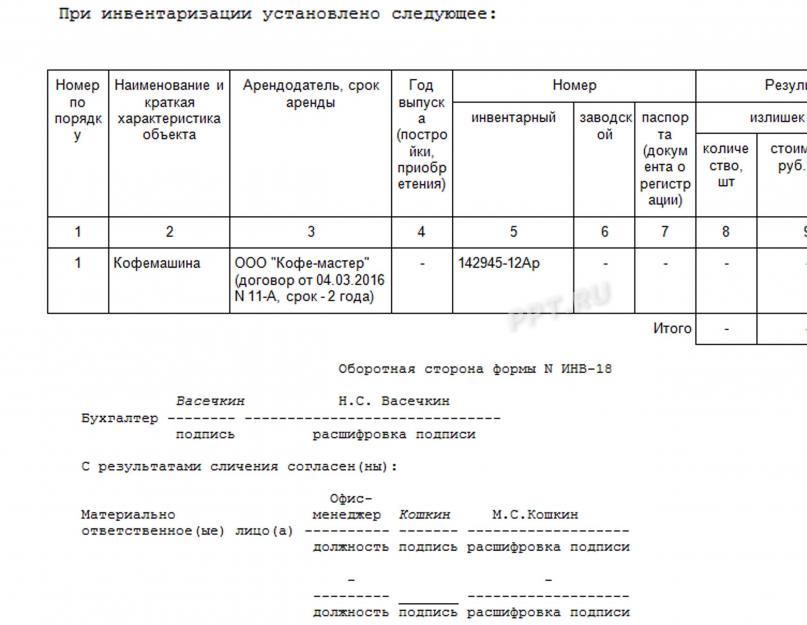

При инвентаризации установлено следующее (2-я страница формы ИНВ-19):

Любая организация проводит с определенной периодичностью инвентаризацию с целью учета и проверки ТМЦ, основных средств (ОС) и нематериальных активов (НМА), стоящих на учете. По результатам такой проверки составляется сличительная ведомость, если в ходе работы были выявлены расхождения с тем, что было ранее написано на бумаге, и тем, что есть по факту.

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в .

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Бланк формы ИНВ 19

Бланк сличительной ведомости результатов инвентаризации ТМЦ.

Образец заполнения формы ИНВ 19

Образец сличительной ведомости результатов инвентаризации ТМЦ.

ИНВ-18 (сличительная ведомость результатов инвентаризации основных средств): бланк и образец

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Этот документ состоит из 2 страниц. Главная страница заполняется точно так, как и в случае с ведомостью ИНВ-19. Сличительная ведомость результатов инвентаризации основных средств отличается от формы для ТМЦ второй страницей, выполненной в табличной форме.

Порядок заполнения ИНВ-18

Всего таблица ИНВ-18 имеет 11 граф. В них содержится информация о тех ОС или НМА, по которым фактические данные не совпали с учетными. Каждый тип объекта должен быть внесен в отдельную строку. Чтобы не запутаться, можно использовать образец заполнения ИНВ-18. В документе указываются следующие данные:

- номер типа объекта по порядку;

- наименование объекта и наиболее важная информация о нем;

- сроки аренды и наименование арендодателя (эта графа заполняется, если имущество не является собственностью организации, а было взято им в аренду, если имущество находится в собственности, то проставляется прочерк);

- паспортный, инвентарный и заводской номера объекта (образец заполнения сличительной ведомости ИНВ-18 показывает, что в случае отсутствия номера паспорта в соответствующей ячейке проставляется прочерк);

- информацию об имеющихся излишках и образовавшихся недостачах (их количественном объеме и общей сумме стоимости).

В конце документа есть итоговая строка, куда вносятся обобщенные данные (количество и общая сумма образовавшихся излишков и недостач). Можно скачать бланк формы ИНВ-18 и посмотреть, как вносить эту информацию.

Обязательно проставляется должность и ФИО ответственного за заполнение ведомости лица. Обычно им выступает сотрудник бухгалтерии. Для создания сличительной ведомости он использует инвентаризационную опись ИНВ-1. Только после тщательной проверки документа ответственное лицо подписывает сличительную ведомость инвентаризации основных средств (ОС).

Бухгалтер – не единственное лицо, подписывающее ведомость. Свою подпись ставят все работники, выступающие МОЛ по указанным в документе позициям. Подписывая бумагу, они соглашаются с полученными результатами и берут на себя ответственность за недостачи, если это необходимо. Таких работников может быть несколько. Всеми ими подписывается сличительная ведомость ОС.

После заполнения всех ведомостей используется форма ИНВ-26, в которой отображаются окончательные результаты проведенной проверки.

Бланк формы ИНВ 18

Бланк сличительной ведомости результатов инвентаризации основных средств.

Образец заполнения формы ИНВ 18

Образец сличительной ведомости результатов инвентаризации основных средств.

Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации. О том, какие бывают сличительные ведомости и как их оформлять, расскажем в нашей статье.

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно .

В бюджетных учреждениях используется форма 0504092.

О процедуре проведения инвентаризации читайте в материале .

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье .

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале .

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

Результаты инвентаризации ТМЦ отражаются в сличительной ведомости форма ИНВ-19. Скачать бланк данного документа и образец его заполнения можно в конце статьи.

Инвентаризация ТМЦ заключается в пересчете и проверке товаров, материалов, готовой продукции и прочих ценностей предприятия. При этом инвентаризационная комиссия заполняет опись форма ИНВ-3, образец которой можно найти .

В описи отражаются фактические и учетные данный по товарно-материальным ценностям. Выявленные расхождения переносятся в сличительную ведомость.

В отношении основных средств и нематериальных активов составляется . Для товаров, материалов и прочих ценностей составляется сличительный бланк по форме ИНВ-19.

Образец заполнения ИНВ-19

На первой странице бланка ведомости указывается название организации, подразделения, номер и дата , сроки проведения инвентаризации, номер и дата ведомости, должности и ФИО ответственных лиц.

Вторая и третья страница содержат таблицу для отражения сведений о ТМЦ, по которым выявлены расхождения. Причем ТМЦ, принятые организацией на ответственное хранение, по которым заполняется , отражаются в отдельной сличительной ведомости.

В таблицу последовательно переносятся все наименования товаров, материалов, готовой продукции и прочих ценностей, по которым в описи фактические и учетные данные не совпадают.

Для каждого наименования товарно-материальных ценностей нужно указать:

- Единицу измерения (включая код по ОКЕИ);

- Инвентарный номер и номер паспорта (номер паспорта указывается для ТМЦ, содержащих драгоценные металлы);

- Излишек (заполняются графы 8 и 9) или недостача (графы 10 и 11).

Сличительную ведомость заполняет бухгалтер, который проводит уточнение записей в учете. Уточнение по излишкам отражается в графах 12-14, по недостаче – 15-17.

Данные об излишках, зачтенных в покрытие недостач, заносятся в графы 18-20, данные о недостаче, покрытой излишками, заносятся в графы 21-23.

Окончательное количество и сумма излишков, которые приходуются по результатам инвентаризации отражается в графах 24 и 25. Номер счета, на который приходуются излишки, пишется в гр.26.

Остальные графы предназначены для занесения данных об окончательной недостаче.

По итогам заполненных второй и третьей страниц бланка сличительной ведомости ИНВ-19, выводятся итоговые значения по всей таблице.

Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче. ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать. Вторая страница формы Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить. Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26). На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Унифицированная форма № инв-19 — бланк и образец

ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством. Какова специфика заполнения формы В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

Сличительная ведомость результатов инвентаризации тмц по форме инв-19

Инфо

Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей. Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета.

И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

Графы 8-11 - количество и сумма стоимости лишних и недостающих товаров. Графы 12-17 - уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц. Страница 3 Графы 18-23 - результаты зачета по пересортице.

Графы 24-26 - количество товара, сумма и номер счета, использованного для оприходования излишков. Графы 27-32 - окончательное количество и сумма недостачи ТМЦ.

Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех). Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Ваш аккаунт создан!

Важно

От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов.

Более подробно о том, что такое пересорт товара, можно прочитать в статье. Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Сличительная ведомость результатов инвентаризации тмц (образец)

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии. В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества.

Часто для этого применяют унифицированные формы:

- ИНВ-3 – инвентаризационная опись ТМЦ;

- ИНВ-4 – акт инвентаризации ТМЦ отгруженных;

- ИНВ-5 – инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ИНВ-6 – акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19. Скачать бланк формы ИНВ-19 Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98.

Однако следует отметить, что они не являются обязательными для применения.

Сличительная ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) — применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Скачать образец бланка форма ИНВ-19 в формате Word и Excel: Скачать Скачать Возможно вы искали: сличительная ведомость форма № ИНВ-18 На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

ИНВ-19: образец заполнения В официальную форму ИНВ-19 включены сведения о:

- компании (наименовании фирмы, проверяемом структурном подразделении и т.д.);

- инвентаризации (документе, на основании которого она проводится, сроках ее проведения);

- сотрудниках компании, материально ответственных за сохранность ТМЦ;

- выявленных излишках, недостачах (указываются наименование и характеристики ТМЦ, по которым установлены расхождения, их номер, количество и сумма);

- пересортице, если она проведена;

- окончательных излишках и недостачах (ниже расскажем о заполнении этих граф подробнее) с отнесением их на материально ответственных работников.

Ниже мы приведем пример заполнения ИНВ-19 для случаев, когда в результате инвентаризации выявлены расхождения с данными учета, но пересортица не проводилась. В таком случае графы 18 – 23 не заполняются.

Внимание

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Трудовые книжки: правила меняются Минтруд подготовил проект приказа, который должен утвердить обновленные правила ведения и хранения трудовых книжек. < …

Образец заполнения сличительной ведомости инв 19 товарно материальных ценностей

В этом случае в нее проставляется код операции. Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости - в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа. В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2 Графа 1 - порядковый номер товарно-материальной ценности. Графа 2 - полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 - номенклатурный номер товара, присвоенный в вашей организации. Графа 4 - код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 - наименование единицы измерения товара. Графа 6 - инвентарный номер. Графа 7 - номер паспорта (заполняется на ТМЦ, которым требуется паспорт).