وزارة المالية في الاتحاد الروسي

طلب

بتاريخ 2 يوليو 2010 ن 66 ن

حول نماذج التقارير المحاسبية للمنظمات

من أجل تحسين التنظيم القانوني في مجال المحاسبة وإعداد التقارير المالية للمنظمات (باستثناء مؤسسات الائتمان ومؤسسات الدولة (البلدية)) ووفقًا للوائح وزارة المالية في الاتحاد الروسي، المعتمدة بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 30 يونيو 2004 رقم 329 (مجموعة تشريعات الاتحاد الروسي، 2004، رقم 31، المادة 3258؛ رقم 49، المادة 4908؛ 2005، رقم 23، المادة 2270؛ رقم 52، المادة 5755، 2006، رقم 32، المادة 3569، رقم 47، المادة 4900، 2007، رقم 23، المادة 2801، رقم 45، المادة 5491، 2008، رقم 5، المادة 411، رقم 46، المادة. 5337، 2009، رقم 3، المادة 378، رقم 6، المادة 738، رقم 8، المادة 973، رقم 11، المادة 1312، رقم 26، المادة 3212، رقم 31، المادة 3954، 2010، رقم 5 ، المادة 531، رقم 9، المادة 967، رقم 11، المادة 1224)، أطلب:

1. الموافقة على نماذج الميزانية العمومية وبيان الأرباح والخسائر وفقاً للملحق رقم (1) بهذا الأمر.

2. الموافقة على نماذج ملاحق الميزانية وبيان الأرباح والخسائر التالية وفقاً للملحق رقم (2) لهذا الأمر:

أ) نموذج بيان التغيرات في رأس المال.

ب) نموذج بيان التدفق النقدي.

ج) نموذج تقرير عن الاستخدام المقصود للأموال المستلمة المدرجة في البيانات المالية للمنظمات العامة (الجمعيات) التي لا تمارس أنشطة ريادة الأعمال، بالإضافة إلى الممتلكات المتخلص منها، ليس لها معدل دوران في بيع السلع (الأشغال والخدمات).

3. التأكد من أن المنظمات تحدد بشكل مستقل تفاصيل المؤشرات الخاصة بمواد التقارير المنصوص عليها في الفقرتين 1 و2 من هذا الأمر.

4. توضيح الملاحق الأخرى للميزانية وحساب الأرباح والخسائر (فيما يلي - التوضيحات):

أ) يتم تقديمها في شكل جدول و (أو) نص؛

ب) يتم تحديد محتوى التوضيحات، الموضوعة في شكل جدول، من قبل المنظمات بشكل مستقل، مع مراعاة الملحق رقم 3 بهذا الأمر.

نوصي المنظمات غير الهادفة للربح، باستثناء المنظمات العامة (الجمعيات) التي لا تمارس أنشطة ريادة الأعمال وليس لها دوران في بيع السلع (الأعمال والخدمات) بخلاف الممتلكات التي تم التخلص منها، باستخدام نموذج تقرير عن الاستخدام المقصود للأموال المستلمة عند تكوين التفسيرات المناسبة.

5. التأكد من أنه في البيانات المالية المقدمة إلى هيئات الإحصاء الحكومية والسلطات التنفيذية الأخرى، بعد عمود "اسم المؤشر" يوجد عمود "الرمز". في عمود "الرمز" تتم الإشارة إلى رموز المؤشرات وفقًا للملحق رقم 4 بهذا الأمر.

6. التأكد من أن المنظمات – الشركات الصغيرة تقوم بإعداد القوائم المالية وفق النظام المبسط التالي:

أ) تتضمن الميزانية العمومية وحساب الأرباح والخسائر مؤشرات لمجموعات العناصر فقط (دون تفصيل مؤشرات العناصر)؛

ب) في ملاحق الميزانية العمومية وبيان الأرباح والخسائر، يتم تقديم المعلومات الأكثر أهمية فقط، والتي بدون معرفتها يستحيل تقييم الوضع المالي للمنظمة أو النتائج المالية لأنشطتها.

يحق لمنظمات الأعمال الصغيرة إعداد البيانات المالية المقدمة وفقًا للفقرات من 1 إلى 4 من هذا الأمر.

7. التأكد من دخول هذا الأمر حيز التنفيذ اعتباراً من البيانات المالية السنوية لعام 2011.

نائب

رئيس الحكومة

الاتحاد الروسي -

وزير المالية

الاتحاد الروسي

الكودرين

الملحق رقم 1

الاتحاد الروسي

بتاريخ 2 يوليو 2010 ن 66 ن

نماذج الميزانية العمومية وتقرير الأرباح والخسائر

| رموز | |||||||||

| نموذج أوكود | 0710001 | ||||||||

| التاريخ (اليوم، الشهر، السنة) | |||||||||

| منظمة | وفقًا لـ OKPO | ||||||||

| القصدير | |||||||||

| وفقًا لـ OKVED | |||||||||

| الشكل التنظيمي والقانوني/شكل الملكية | |||||||||

| وفقًا لـ OKOPF/OKFS | |||||||||

| وحدة قياس: | ألف روبل. (مليون روبل) | بحسب أوكي | 384 / 385 | ||||||

| عنوان المنطقة) | |||||||||

| تفسيرات<1> | اسم المؤشر<2> | في ____ 20__<3> | كما في 31 ديسمبر 20__<4> | كما في 31 ديسمبر 20__<5> |

| أصول | ||||

| 1. الأصول غير المتداولة | ||||

| الأصول غير الملموسة | ||||

| نتائج البحث والتطوير | ||||

| أصول ثابتة | ||||

| استثمارات مربحة في الأصول المادية | ||||

| استثمارات مالية | ||||

| الأصول الضريبية المؤجلة | ||||

| موجودات غير متداولة أخرى | ||||

| المجموع للقسم الأول | ||||

| ثانيا. الاصول المتداولة | ||||

| محميات | ||||

| ضريبة القيمة المضافة على الأصول المشتراة | ||||

| الحسابات المستحقة | ||||

| استثمارات مالية | ||||

| نقدي | ||||

| الموجودات المتداولة الأخرى | ||||

| المجموع للقسم الثاني | ||||

| توازن |

نموذج 0710001 ص. 2

| تفسيرات<1> | اسم المؤشر<2> | في ____ 20__<3> | كما في 31 ديسمبر 20__<4> | كما في 31 ديسمبر 20__<5> | |||

| سلبي | |||||||

| ثالثا. رأس المال والاحتياطيات<6> | |||||||

| رأس المال المصرح به (رأس المال، رأس المال المصرح به، مساهمات الشركاء) | |||||||

| ( | ) <7> | ( | ) | ( | ) | ||

| إعادة تقييم الأصول غير المتداولة | |||||||

| رأس المال الإضافي (بدون إعادة التقييم) | |||||||

| رأس المال الاحتياطي | |||||||

| المجموع للقسم الثالث | |||||||

| رابعا. واجبات طويلة الأمد | |||||||

| الأموال المقترضة | |||||||

| الالتزامات الضريبية المؤجلة | |||||||

| أحكام الالتزامات الطارئة | |||||||

| التزامات أخرى | |||||||

| المجموع للقسم الرابع | |||||||

| V. الالتزامات قصيرة الأجل | |||||||

| الأموال المقترضة | |||||||

| حسابات قابلة للدفع | |||||||

| إيرادات الفترات المقبلة | |||||||

| احتياطيات للنفقات المستقبلية | |||||||

| التزامات أخرى | |||||||

| المجموع للقسم الخامس | |||||||

| توازن | |||||||

| مشرف | رئيس الحسابات | ||||||

| (إمضاء) | (الاسم الكامل) | (إمضاء) | (الاسم الكامل) | ||||

| "__" ________ 20__ | |||||||

ملحوظات

<1>

<2>PBU 4/99، تمت الموافقة عليه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 يوليو 1999 N 43n (وفقًا لاستنتاج وزارة العدل في الاتحاد الروسي N 6417-PK بتاريخ 6 أغسطس 1999، هذا الأمر لا يتطلب تسجيل الدولة)، يمكن إعطاء المؤشرات المتعلقة بالأصول الفردية، والالتزامات كمبلغ إجمالي مع الإفصاح عنها في الملاحظات على الميزانية العمومية، إذا كان كل من هذه المؤشرات على حدة ليس مهمًا لتقييم المستخدمين المهتمين للوضع المالي المنظمة أو النتائج المالية لأنشطتها.

<3>يشار إلى تاريخ الإبلاغ عن الفترة المشمولة بالتقرير.

<4>يشار إلى العام السابق.

<5>تتم الإشارة إلى السنة السابقة للسنة السابقة.

<6>تسمي المنظمة غير الربحية هذا القسم "التمويل المستهدف". بدلاً من مؤشرات "رأس المال المصرح به" و"رأس المال الإضافي" و"رأس المال الاحتياطي" و"الأرباح المحتجزة (الخسارة غير المكشوفة)"، تتضمن المنظمة غير الربحية مؤشرات "صندوق الوحدة" و"رأس المال المستهدف" و"الأموال المستهدفة" ، "العقارات وخاصة الأصول القيمة" الممتلكات المنقولة"، "الاحتياطيات والصناديق الاستئمانية الأخرى" (اعتمادًا على شكل المنظمة غير الربحية ومصادر تكوين الممتلكات).

<7>هنا وفي نماذج التقارير الأخرى، يظهر الرقم المطروح أو السلبي بين قوسين.

| رموز | ||||||||||

| نموذج أوكود | 0710002 | |||||||||

| التاريخ (اليوم، الشهر، السنة) | ||||||||||

| منظمة | وفقًا لـ OKPO | |||||||||

| رقم تعريف دافع الضرائب | القصدير | |||||||||

| نوع النشاط الاقتصادي | وفقًا لـ OKVED | |||||||||

| وفقًا لـ OKOPF/OKFS | ||||||||||

| وحدة قياس: | ألف روبل. (مليون روبل) | بحسب أوكي | 384 (385) | |||||||

| تفسيرات<1> | اسم المؤشر<2> | ل _______ 20__<3> | ل ______ 20__<4> | ||

| ربح<5> | |||||

| تكلفة المبيعات | ( | ) | ( | ) | |

| إجمالي الربح (الخسارة) | |||||

| مصاريف عمل | ( | ) | ( | ) | |

| المصروفات الإدارية | ( | ) | ( | ) | |

| الربح (الخسارة) من المبيعات | |||||

| الدخل من المشاركة في المنظمات الأخرى | |||||

| الفائدة المستحقة | |||||

| النسبة الواجب دفعها | ( | ) | ( | ) | |

| مصدر دخل آخر | |||||

| نفقات أخرى | ( | ) | ( | ) | |

| الربح (الخسارة) قبل الضريبة | |||||

| ضريبة الدخل الحالية | ( | ) | ( | ) | |

| بما في ذلك الالتزامات الضريبية الدائمة (الأصول) | |||||

| التغير في الالتزامات الضريبية المؤجلة | |||||

| التغير في أصول الضريبة المؤجلة | |||||

| آخر | |||||

| صافي الدخل (خسارة) | |||||

نموذج 0710002 ص. 2

| تفسيرات<1> | اسم المؤشر<2> | ل _______ 20__<3> | ل ______ 20__<4> |

| كمرجع | |||

| ناتجة عن إعادة تقييم الأصول غير المتداولة، غير المدرجة في صافي ربح (خسارة) الفترة | |||

| نتيجة العمليات الأخرى غير المدرجة في صافي ربح (خسارة) الفترة | |||

| إجمالي النتائج المالية للفترة<6> | |||

| الأرباح (الخسارة) الأساسية للسهم الواحد | |||

| الأرباح (الخسارة) المخففة للسهم الواحد |

| مشرف | رئيس الحسابات | ||||||

| (إمضاء) | (الاسم الكامل) | (إمضاء) | (الاسم الكامل) | ||||

| "__" ________ 20__ | |||||||

ملحوظات

<1>يشار إلى رقم التفسير المقابل للميزانية العمومية وبيان الأرباح والخسائر.

<2>وفقًا للوائح المحاسبية "البيانات المحاسبية للمنظمة" PBU 4/99، تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 يوليو 1999 N 43n (وفقًا لاستنتاج وزارة العدل في الاتحاد الروسي) الاتحاد رقم 6417-PK بتاريخ 6 أغسطس 1999، الأمر المذكور لا يتطلب تسجيل الدولة)، يمكن عرض مؤشرات الدخل والنفقات الفردية في بيان الأرباح والخسائر كمبلغ إجمالي مع الإفصاح في تفسيرات الأرباح والخسائر بيان، إذا كان كل من هذه المؤشرات على حدة ليس مهمًا لتقييم المستخدمين المهتمين للوضع المالي للمنظمة أو النتائج المالية لأنشطتها.

<3>يشار إلى الفترة المشمولة بالتقرير.

<4>تمت الإشارة إلى فترة العام السابق، المشابهة لفترة التقرير.

<5>وتظهر الإيرادات صافية بعد خصم ضريبة القيمة المضافة.

<6>يتم تحديد إجمالي النتيجة المالية للفترة على أنها مجموع السطور "صافي الربح (الخسارة)" و"نتيجة إعادة تقييم الأصول غير المتداولة غير المدرجة في صافي ربح (خسارة) الفترة" و"النتيجة" من العمليات الأخرى، ولا تدخل ضمن صافي ربح (خسارة) الفترة المشمولة بالتقرير".

الملحق رقم 2

لأمر وزارة المالية

الاتحاد الروسي

بتاريخ 2 يوليو 2010 ن 66 ن

نماذج تقرير عن التغيرات في رأس المال وتقرير عن التدفق النقدي وتقرير عن الاستخدام المستهدف للأموال المستلمة

| رموز | ||||||||||

| نموذج أوكود | 0710003 | |||||||||

| التاريخ (اليوم، الشهر، السنة) | ||||||||||

| منظمة | وفقًا لـ OKPO | |||||||||

| رقم تعريف دافع الضرائب | القصدير | |||||||||

| نوع النشاط الاقتصادي | وفقًا لـ OKVED | |||||||||

| الشكل التنظيمي والقانوني/شكل الملكية | ||||||||||

| وفقًا لـ OKOPF/OKFS | ||||||||||

| وحدة قياس: | ألف روبل. (مليون روبل) | بحسب أوكي | 384 (385) | |||||||

| اسم المؤشر | رأس المال المصرح به | الأسهم الخاصة المشتراة من المساهمين | رأس مال إضافي | رأس المال الاحتياطي | الأرباح المحتجزة (الخسارة غير المكشوفة) | المجموع | |||

| مبلغ رأس المال كما في 31 ديسمبر 20__<1> | ( | ) | |||||||

| لمدة 20__<2> | |||||||||

| زيادة رأس المال - الإجمالي: | |||||||||

| مشتمل: | X | X | X | X | |||||

| صافي الربح | |||||||||

| إعادة تقييم الممتلكات | X | X | X | ||||||

| X | X | X | |||||||

| إصدار إضافي للأسهم | X | X | |||||||

| X | X | ||||||||

نموذج 0710023 ص. 2

| اسم المؤشر | رأس المال المصرح به | الأسهم الخاصة المشتراة من المساهمين | رأس مال إضافي | رأس المال الاحتياطي | الأرباح المحتجزة (الخسارة غير المكشوفة) | المجموع | ||||||||

| تخفيض رأس المال - الإجمالي: | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ||||

| مشتمل: | X | X | X | X | ( | ) | ( | ) | ||||||

| الآفة | ||||||||||||||

| إعادة تقييم الممتلكات | X | X | ( | ) | X | ( | ) | ( | ) | |||||

| X | X | ( | ) | X | ( | ) | ( | ) | ||||||

| ( | ) | X | ( | ) | ||||||||||

| تخفيض عدد الأسهم | ( | ) | X | ( | ) | |||||||||

| إعادة تنظيم الكيان القانوني | ( | ) | ||||||||||||

| أرباح | X | X | X | X | ( | ) | ( | ) | ||||||

| X | X | X | ||||||||||||

| X | X | X | X | |||||||||||

| مبلغ رأس المال كما في 31 ديسمبر 20__<2> | ( | ) | ||||||||||||

| لمدة 20__<3> | ||||||||||||||

| زيادة رأس المال - الإجمالي: | ||||||||||||||

| مشتمل: | X | X | X | X | ||||||||||

| صافي الربح | ||||||||||||||

| إعادة تقييم الممتلكات | X | X | X | |||||||||||

| الدخل العائد مباشرة إلى زيادة رأس المال | X | X | X | |||||||||||

| إصدار إضافي للأسهم | X | X | ||||||||||||

| زيادة القيمة الاسمية للأسهم | X | X | ||||||||||||

| إعادة تنظيم الكيان القانوني | ||||||||||||||

| تخفيض رأس المال - الإجمالي: | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ||||

| مشتمل: | X | X | X | X | ( | ) | ( | ) | ||||||

| الآفة | ||||||||||||||

| إعادة تقييم الممتلكات | X | X | ( | ) | X | ( | ) | ( | ) | |||||

| المصاريف التي تعزى مباشرة إلى تخفيض رأس المال | X | X | ( | ) | X | ( | ) | ( | ) | |||||

| تخفيض القيمة الاسمية للأسهم | ( | ) | X | ( | ) | |||||||||

| تخفيض عدد الأسهم | ( | ) | X | ( | ) | |||||||||

| إعادة تنظيم الكيان القانوني | ( | ) | ||||||||||||

| أرباح | X | X | X | X | ( | ) | ( | ) | ||||||

| التغيير في رأس المال الإضافي | X | X | X | |||||||||||

| التغير في رأس المال الاحتياطي | X | X | اسم المؤشركما في 31 ديسمبر 20__<1> | التغييرات في رأس المال لـ 20__<2> | كما في 31 ديسمبر 20__<2> | |||||||||

| بسبب صافي الربح (الخسارة) | بسبب عوامل أخرى | |||||||||||||

| رأس المال - الإجمالي | ||||||||||||||

| قبل التعديلات | ||||||||||||||

| التعديل بسبب: | ||||||||||||||

| التغيير في السياسة المحاسبية | ||||||||||||||

| اصلاحات الشوائب | ||||||||||||||

| بعد التعديلات | ||||||||||||||

| مشتمل: | ||||||||||||||

| الأرباح المحتجزة (الخسارة غير المكشوفة): | ||||||||||||||

| قبل التعديلات | ||||||||||||||

| التعديل بسبب: | ||||||||||||||

| التغيير في السياسة المحاسبية | ||||||||||||||

| اصلاحات الشوائب | ||||||||||||||

| بعد التعديلات | ||||||||||||||

يتم تنظيم نماذج التقارير المالية وإجراءات ملؤها بأمر من وزارة المالية الروسية "بشأن نماذج التقارير المالية للمنظمات" رقم 66 ن بتاريخ 20 يوليو 2010. يسمح لنا هذا الأمر بتنظيم الجوانب التنظيمية ليس فقط للبيانات المالية، ولكن أيضًا للمحاسبة نفسها.

تطبيق الأمر على نماذج البيانات المالية للمنظمات

إن ممارسة أي نشاط تجاري، حتى لو كان غير تجاري، يتطلب تقديم البيانات المالية. تسمح لك البيانات المحاسبية بصياغة مؤشرات الأداء النهائية للمؤسسة لفترة معينة.

تتيح لك المعلومات الواردة في البيانات المالية تحليل الوضع واتخاذ قرارات إدارية مختصة والتحكم في مبلغ الضرائب المستحقة والمدفوعة.

بموجب الأمر رقم 66ن، تمت الموافقة على نماذج منفصلة للبيانات المالية، والتي يمكن العثور عليها في الملحق المقابل.

يرجى ملاحظة أن لوائح هذا الأمر لا تنطبق على مؤسسات الائتمان والمؤسسات البلدية التابعة للدولة.

يحتوي هذا الأمر على أربعة ملاحق، يحتوي كل منها على عدة نماذج إبلاغ:

- الملحق رقم 1 - يتكون من الميزانية العمومية وحساب الأرباح والخسائر؛

- الملحق رقم 2 - يتكون من ثلاثة نماذج تقارير: تقرير عن التغيرات في رأس المال، وتقرير عن الاستخدام المقصود للأموال المستلمة، وتقرير عن حركتها؛

- يحتوي الملحق 3 على أمثلة لتنسيق التوضيحات التي تم إعدادها لبيان الربح والخسارة والميزانية العمومية.

احصل على 267 درس فيديو على 1C مجانًا:

وبالتالي، عند إعداد المذكرة التوضيحية، من الضروري الالتزام بضوابط واضحة لتنفيذها:

- وجود نموذج جدولي أو نصي؛

- يتم إعداد النموذج الجدولي التوضيحي مع مراعاة متطلبات الملحق رقم 3 من هذا الأمر؛

- ويبين الملحق رقم 4 ترميز السطور الموضح في نماذج التقارير المالية. تقدم في نهاية العام لهيئات الإحصاء بالدولة والجهات التنفيذية الأخرى.

ونذكركم أنه بموجب الفقرة 5 من الأمر رقم 66ن، بعد عمود "الاسم"، من الضروري الإشارة إلى رمز المؤشر المعتمد في الملحق رقم 4 من هذا الأمر.

يتكون الملحق رقم 5 من نماذج مبسطة للبيانات المالية:

- ورقة التوازن؛

- تقرير النتائج المالية؛

- تقرير عن الاستخدام المقصود للأموال المستلمة؛

يرجى ملاحظة أنه بموجب الفقرة 3 من الأمر رقم 66ن، يحق للمنظمة أن تحدد بشكل مستقل تفاصيل المؤشرات الخاصة بمواد التقارير المذكورة أعلاه.

بالنسبة للشركات الصغيرة التي تقدم بيانات مالية مبسطة، يتم توفير الحق في إظهار رمز السطر الخاص بالمؤشر المجمع الذي يتمتع بالحصة الأكبر بين جميع مؤشرات المؤسسة. أي أنه ليست هناك حاجة لتفصيل المؤشرات حسب البند.

يتم إنشاء التقارير نفسها وفقًا لمخطط مبسط - يتم ملء المعلومات الأكثر أهمية فقط، والتي بدونها يكون من المستحيل تقييم الوضع المالي الحقيقي للمنظمة ونتائج أنشطتها.

وبالتالي، عند إعداد البيانات المالية، بما في ذلك وفق مخطط مبسط، يتم تطبيق متطلبات الفقرات من 1 إلى 4 من الأمر رقم 66ن.

نماذج لملء البيانات المالية في النموذج رقم 1 و 2

سننظر في إجراءات ملء النموذج رقم 1 "الميزانية العمومية" والنموذج رقم 2 "بيان الربح والخسارة" للحسابات المحاسبية.

والشكل أدناه يوضح إجراءات تعبئة الميزانية العمومية أو النموذج رقم 1:

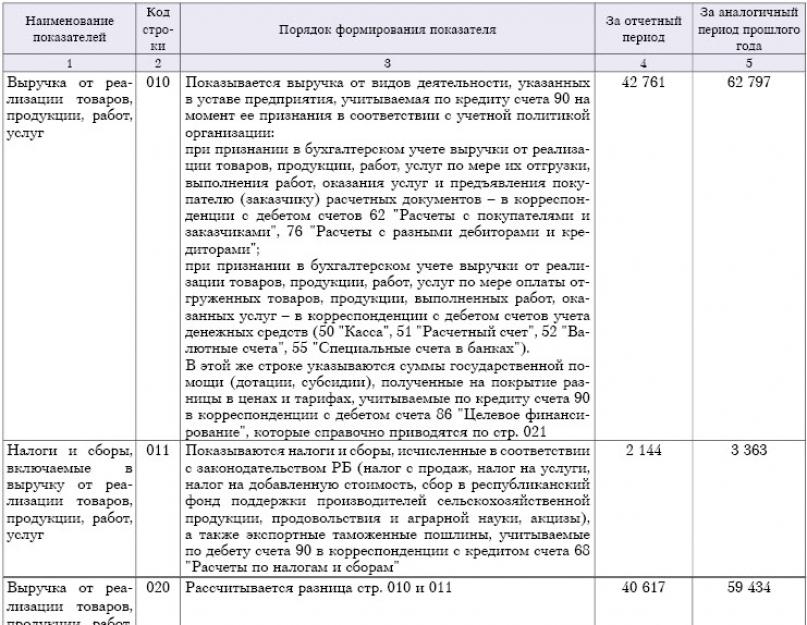

لنفكر في الإجراء الخاص بملء مؤشرات التقرير عن النتائج المالية أو النموذج رقم 2. القسم الأول مخصص للإيرادات والنفقات حسب نوع النشاط:

ويكشف القسم الثاني عن معلومات حول إيرادات ومصروفات التشغيل الأخرى:

القسم الثالث الإيرادات والمصروفات غير التشغيلية:

من أجل تحسين التنظيم القانوني في مجال المحاسبة وإعداد التقارير المالية للمنظمات (باستثناء مؤسسات الائتمان ومنظمات القطاع العام) ووفقًا للوائح وزارة المالية في الاتحاد الروسي، المعتمدة بموجب مرسوم من حكومة الاتحاد الروسي الاتحاد الروسي بتاريخ 30 يونيو 2004 رقم 329 ( مجموعة تشريعات الاتحاد الروسي، 2004، رقم 31، المادة 3258؛ رقم 49، المادة 4908؛ 2005، رقم 23، المادة 2270؛ رقم 52، المادة 5755؛ رقم 52، المادة 5755)؛ 2006، رقم 32، المادة 3569. رقم 47، المادة 4900. 2007، رقم 23، المادة 2801. رقم 45، المادة 5491. 2008، رقم 5، المادة 411. رقم 46، المادة 5337. 2009، رقم 3، المادة 378؛ رقم 6، المادة 738؛ رقم 8، المادة 973؛ رقم 11، المادة 1312؛ رقم 26، المادة 3212؛ رقم 31، المادة 3954؛ رقم 2010، رقم 5، المادة 531. ؛ رقم 9، المادة 967؛ رقم 11، المادة 1224)، أطلب:

1. الموافقة على نماذج الميزانية وبيان النتائج المالية وفقاً للملحق رقم (1) بهذا القرار.

2. الموافقة على النماذج التالية من ملاحق الميزانية وبيان النتائج المالية وفقاً للملحق رقم (2) لهذا الأمر:

أ) نموذج بيان التغيرات في رأس المال.ب) نموذج بيان التدفق النقدي.

ج) أصبح غير صالح.

2.1. الموافقة على نموذج التقرير عن الاستخدام المقصود للأموال وفقاً للملحق رقم 2.1 بهذا الأمر.

3. التأكد من أن المنظمات تحدد بشكل مستقل تفاصيل المؤشرات الخاصة بمواد التقارير المنصوص عليها في الفقرات 1 و2 و2.1 من هذا الأمر.

4. تأكد من أن الملاحق الأخرى للميزانية العمومية وبيان النتائج المالية توضح الاستخدام المقصود للأموال (فيما يلي - التوضيحات):

أ) يتم تقديمها في شكل جدول و (أو) نص؛

5. التأكد من أنه في البيانات المالية المقدمة إلى هيئات الإحصاء الحكومية والسلطات التنفيذية الأخرى، بعد عمود "اسم المؤشر" يوجد عمود "الرمز". في عمود "الرمز" تتم الإشارة إلى رموز المؤشرات وفقًا للملحق رقم 4 بهذا الأمر.

إذا كانت البيانات المالية لفئات معينة من المنظمات التي لها الحق في استخدام أساليب محاسبية مبسطة، بما في ذلك البيانات المحاسبية (المالية) المبسطة، تتضمن مؤشرات مجمعة تتضمن عدة مؤشرات (بدون تفاصيلها)، تتم الإشارة إلى رمز السطر بواسطة المؤشر الذي له أكبر حصة كجزء من المؤشر المجمع.

6. التأكيد على أن المنظمات التي لها الحق في استخدام أساليب محاسبية مبسطة، بما في ذلك البيانات المحاسبية (المالية) المبسطة، تقوم بإعداد البيانات المالية وفقا للنظام المبسط التالي:

أ) تتضمن الميزانية العمومية وتقرير الأداء المالي والتقرير عن الاستخدام المقصود للأموال مؤشرات لمجموعات العناصر فقط (دون تفصيل مؤشرات العناصر)؛ب) في ملاحق الميزانية العمومية، بيان النتائج المالية، تقرير عن الاستخدام المقصود للأموال، يتم تقديم المعلومات الأكثر أهمية فقط، والتي بدون معرفتها يستحيل تقييم الوضع المالي للمنظمة أو النتائج المالية من أنشطتها.

يمكن للمنظمات التي لها الحق في استخدام أساليب مبسطة للمحاسبة، بما في ذلك البيانات المحاسبية (المالية) المبسطة، إنشاء بيانات مالية مقدمة وفقًا للفقرات من 1 إلى 4 من هذا الأمر.

6.1. الموافقة على نماذج مبسطة للميزانية العمومية للتقرير عن النتائج المالية، وتقرير عن الاستخدام المقصود للأموال للمنظمات التي لها الحق في استخدام طرق مبسطة للمحاسبة، بما في ذلك البيانات المحاسبية (المالية) المبسطة، وفقًا للملحق رقم 5 إلى هذا الطلب.

7. التأكد من دخول هذا الأمر حيز التنفيذ اعتباراً من البيانات المالية السنوية لعام 2011.

8. عند إعداد البيانات المالية، تستخدم المنظمات نماذج البيانات المالية المعتمدة بموجب هذا الأمر، ما لم يتم إنشاء نماذج أخرى بموجب معايير المحاسبة الفيدرالية أو الصناعية.

أمر وزارة المالية في الاتحاد الروسي بتاريخ 07/02/2010 N 66n (بصيغته المعدلة بتاريخ 10/05/2011) "بشأن أشكال البيانات المالية للمنظمات" (بصيغته المعدلة ودخلت حيز التنفيذ أيضًا اعتبارًا من 01/01) /2012). مسجل لدى وزارة العدل في الاتحاد الروسي في 2 أغسطس 2010 N 18023. دخلت التغييرات التي تم إجراؤها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 5 أكتوبر 2011 N 124n حيز التنفيذ مع البيانات المالية لعام 2012، مع استثناءً من التغييرات التي دخلت حيز التنفيذ بدءاً من البيانات المالية السنوية لعام 2011.

وزارة المالية في الاتحاد الروسي

حول نماذج التقارير المحاسبية للمنظمات

(بصيغته المعدلة بأمر وزارة المالية في الاتحاد الروسي بتاريخ 5 أكتوبر 2011 رقم 124 ن)

من أجل تحسين التنظيم القانوني في مجال المحاسبة وإعداد التقارير المالية للمنظمات (باستثناء مؤسسات الائتمان ومؤسسات الدولة (البلدية)) ووفقًا للوائح وزارة المالية في الاتحاد الروسي، المعتمدة بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 30 يونيو 2004 رقم 329 (التشريعات المجمعة للاتحاد الروسي، 2004، رقم 31، المادة 3258؛ رقم 49، المادة 4908؛ رقم 2005، رقم 23، المادة 2270؛ رقم 52، المادة 5755، 2006، رقم 32، المادة 3569، رقم 47، المادة 4900، 2007، رقم 23، المادة 2801، رقم 45، المادة 5491، 2008، رقم 5، المادة 411، رقم 46، المادة 5337 ؛ 2009، رقم 3، المادة 378؛ رقم 6، المادة 738؛ رقم 8، المادة 973؛ رقم 11، المادة 1312؛ رقم 26، المادة 3212؛ رقم 31، المادة 3954؛ 2010، رقم 5، المادة 531، رقم 9، المادة 967، رقم 11، المادة 1224)، أطلب ما يلي:

ج) النموذج المدرج في البيانات المالية للمنظمات العامة (الجمعيات) التي لا تمارس أنشطة ريادة الأعمال، بالإضافة إلى الممتلكات المتصرف فيها، ليس لها دوران في بيع السلع (الأشغال والخدمات).

3. التأكد من أن المنظمات تحدد بشكل مستقل تفاصيل المؤشرات الخاصة بمواد التقارير المنصوص عليها في الفقرتين 1 و2 من هذا الأمر.

4. توضيح الملاحق الأخرى للميزانية وحساب الأرباح والخسائر (فيما يلي - التوضيحات):

أ) يتم تقديمها في شكل جدول و (أو) نص؛

نوصي المنظمات غير الهادفة للربح، باستثناء المنظمات العامة (الجمعيات) التي لا تمارس أنشطة ريادة الأعمال وليس لها دوران في بيع السلع (الأعمال والخدمات) بخلاف الممتلكات التي تم التخلص منها، باستخدام نموذج تقرير عن الاستخدام المقصود للأموال المستلمة عند تكوين التفسيرات المناسبة.

5. التأكد من أنه في البيانات المالية المقدمة إلى هيئات الإحصاء الحكومية والسلطات التنفيذية الأخرى، بعد عمود "اسم المؤشر" يوجد عمود "الرمز". في عمود "الرمز" تتم الإشارة إلى رموز المؤشرات وفقًا للملحق رقم 4 بهذا الأمر.

6. التأكد من أن المنظمات – الشركات الصغيرة تقوم بإعداد القوائم المالية وفق النظام المبسط التالي:

أ) تتضمن الميزانية العمومية وحساب الأرباح والخسائر مؤشرات لمجموعات العناصر فقط (دون تفصيل مؤشرات العناصر)؛

ب) في ملاحق الميزانية العمومية وبيان الأرباح والخسائر، يتم تقديم المعلومات الأكثر أهمية فقط، والتي بدون معرفتها يستحيل تقييم الوضع المالي للمنظمة أو النتائج المالية لأنشطتها.

يحق لمنظمات الأعمال الصغيرة إعداد البيانات المالية المقدمة وفقًا للفقرات من 1 إلى 4 من هذا الأمر.

7. التأكد من دخول هذا الأمر حيز التنفيذ اعتباراً من البيانات المالية السنوية لعام 2011.

نائب

رئيس الحكومة

الاتحاد الروسي -

وزير المالية

الاتحاد الروسي

الكودرين