Procjene bilo koje imovine: komparativne (pristup direktnog poređenja tržišta), profitabilne (prihod prihoda) i skupe (pristup troškova) (vidi dijagram br. 1).

Dijagram #1. Pristupi procjeni vrijednosti kompanije.

U Rusiji, aktivnosti procene su regulisane Zakonom o delatnostima procene i Federalnim standardima vrednovanja (FSO).

U svakom pristupu postoje metode evaluacije. Dakle, prihodovni pristup se zasniva na 2 metode: metodu kapitalizacije i metodu diskontovanog novčanog toka. Uporedni pristup se sastoji od 3 metode: metoda tržišta kapitala, metoda transakcije i metoda industrijskih koeficijenata. Troškovni pristup se oslanja na 2 metode: metodu neto imovine i metodu spasonosne vrijednosti.

prihodovni pristup.

Prihodovni pristup - skup metoda za procjenu vrijednosti predmeta procjene, na osnovu utvrđivanja očekivanog prihoda od korištenja predmeta procjene (klauzula 13 FSO br. 1).

U prihodovnom pristupu, vrijednost kompanije se utvrđuje na osnovu očekivanog budućeg prihoda i diskontira na trenutnu vrijednost koju kompanija koja se procjenjuje može donijeti.

Teoriju sadašnje vrijednosti prvi je formulirao Martin de Azpilcueta, predstavnik škole Salamanca, i jedan je od ključnih principa moderne finansijske teorije.

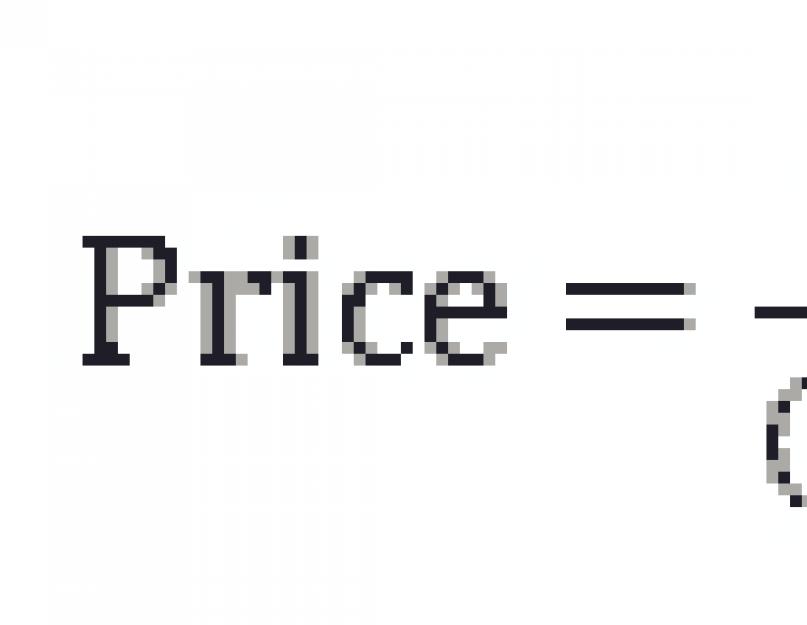

Model diskontovane dividende je fundamentalan za model diskontovanog novčanog toka. Model diskontovane dividende prvi je predložio John Williams nakon američke krize 1930-ih.

DDM formula izgleda ovako:

Gdje

Cijena - cijena dionice

Div - dividende

R - diskontna stopa

g - stopa rasta dividende

Međutim, isplate dividendi se trenutno vrlo rijetko koriste za mjerenje fer vrijednosti kapitala. Zašto? Jer ako koristite isplatu dividende za procjenu fer vrijednosti kapitala, gotovo sve dionice na berzama širom svijeta će vam izgledati precijenjene iz vrlo jednostavnih razloga:

Stoga se DDM model sada više koristi za procjenu fundamentalne vrijednosti preferencijalnih dionica kompanije.

Stephen Ryan, Robert Hertz i drugi u svom članku navode da je DCF model postao najčešći, jer ima direktnu vezu sa teorijom Modelianija i Millera, budući da je slobodni novčani tok novčani tok koji je dostupan svim vlasnicima kapitala društva, kao imaoci dugova i akcionari. Tako se uz pomoć DCF-a mogu procijeniti i kompanija i dionički kapital. Zatim ćemo pokazati u čemu je razlika.

Formula DCF modela je identična formuli #2, jedino što se umjesto dividendi koristi slobodni novčani tok.

![]()

Gdje

FCF je slobodan novčani tok.

Pošto smo prešli na DCF model, pogledajmo pobliže koncept novčanog toka. Po našem mišljenju, najzanimljiviju klasifikaciju novčanih tokova za potrebe evaluacije daje A. Damodaran.

Damodaran razlikuje 2 vrste slobodnih novčanih tokova koji se moraju diskontovati da bi se odredila vrijednost kompanije:

Da bismo krenuli dalje, već sada treba da pokažemo razliku u vrednosti kompanije i ceni kapitala. Preduzeće posluje na uloženom kapitalu, a uloženi kapital može uključivati i vlasnički kapital i različite proporcije vlasničkog i dužničkog kapitala. Tako, koristeći FCFF, utvrđujemo temeljnu vrijednost uloženog kapitala. U literaturi na engleskom jeziku možete pronaći koncept Enterprise value ili skraćenicu EV. Odnosno, vrijednost kompanije, uzimajući u obzir pozajmljeni kapital.

Formule br. 4, br. 5 i br. 6 predstavljaju kalkulacije slobodnih novčanih tokova.

Gdje je EBIT zarada prije kamata i poreza na dobit;

DA - amortizacija;

Investicije - investicije.

Ponekad u literaturi možete pronaći drugu formulu za FCFF, na primjer, James English koristi formulu #5, koja je identična formuli #4.

Gdje

CFO - novčani tok iz poslovnih aktivnosti (gotovina obezbeđena operativnim aktivnostima);

Troškovi kamata – rashodi kamata;

T je stopa poreza na dohodak;

CFI - novčani tok od investicionih aktivnosti (gotovina obezbijeđena investicijskim aktivnostima).

Gdje

Neto prihod - neto dobit;

DA - amortizacija;

∆WCR - promjene potrebnih obrtnih sredstava;

Investicije - investicije;

Neto zaduživanje je razlika između primljenih i otplaćenih kredita/zajmova

Formula #7 pokazuje kako možete dobiti trošak kapitala iz vrijednosti kompanije.

Gdje

EV je vrijednost kompanije;

Dug - dugovi;

Gotovina - gotovinski ekvivalenti i kratkoročna ulaganja.

Ispostavilo se da postoje 2 vrste vrednovanja zasnovane na DCF novčanim tokovima u zavisnosti od novčanih tokova. U formuli br. 8 model vrednovanja preduzeća, uzimajući u obzir dugove, au formuli br. 9 model vrednovanja kapitala. Da biste procijenili osnovnu vrijednost kompanije ili kapitala, možete koristiti formulu br. 8 i formulu br. 9 zajedno sa formulom br. 7.

Ispod su modeli evaluacije u dvije faze:

Gdje

WACC - ponderisani prosječni trošak kapitala

g - stopa rasta novčanih tokova koja traje neograničeno

Kao što vidite, imamo WACC (ponderisani prosječni trošak kapitala) i Re (trošak kapitala) umjesto apstraktne diskontne stope R u jednačinama #11 i #12, i to nije slučajnost. Kako piše Damodaran, “diskontna stopa je funkcija rizika očekivanih novčanih tokova”. Budući da su rizici akcionara i povjerilaca različiti, potrebno je to uzeti u obzir u modelima vrednovanja kroz diskontnu stopu. Zatim ćemo se vratiti na WACC i Re i pobliže ih pogledati.

Problem sa dvostepenim modelom je što pretpostavlja da nakon faze brzog rasta odmah dolazi do stabilizacije, a zatim dohodak polako raste. Uprkos činjenici da, prema zapažanjima autora, u praksi većina analitičara koristi dvostepene modele, ispravnije je koristiti trostepeni model. Trostepeni model dodaje prelaznu fazu od brzog rasta do stabilnog rasta prihoda.

Damodaran u jednom od svojih materijala za obuku vrlo dobro pokazuje grafički razliku između dvo- i trostepenih modela (vidi sliku br. 1).

Slika #1. dvostepeni i trostepeni modeli.

Izvor: Aswath Damodaran, Završetak u vrednovanju: Procjena krajnje vrijednosti. Prezentacija, slajd #17.

Ispod su modeli u tri faze za procjenu vrijednosti kompanije i kapitala:

Gdje

n1 - kraj početnog perioda brzog rasta

n2 - kraj prelaznog roka

Vratimo se diskontnoj stopi. Kao što smo gore napisali, u svrhu diskontiranja, WACC (ponderisani prosječni trošak kapitala) i Re (trošak kapitala) se koriste u procjeni vrijednosti kompanije ili dioničkog kapitala.

Koncept ponderisanog prosječnog troška kapitala WACC prvi su predložili Modeliani i Miller u obliku formule koja izgleda ovako:

Gdje

Ponovni trošak kapitala

Rd je trošak pozajmljenog kapitala

E - vrijednost kapitala

D - vrijednost pozajmljenog kapitala

T - stopa poreza na dohodak

Već smo rekli da diskontna stopa pokazuje rizik očekivanih novčanih tokova, pa je za razumijevanje rizika povezanih s novčanim tokovima kompanije (FCFF) potrebno utvrditi strukturu kapitala organizacije, odnosno koji udio dioničkog kapitala u uloženom kapitalu i koliki udio zauzima pozajmljeni kapital u obrnutom kapitalu.

Ako se analizira javno preduzeće, onda je potrebno uzeti u obzir tržišne vrijednosti vlasničkog i pozajmljenog kapitala. Za nejavna preduzeća moguće je koristiti bilansne vrijednosti sopstvenog i pozajmljenog kapitala.

Nakon utvrđivanja strukture kapitala potrebno je utvrditi trošak vlasničkog kapitala i cijenu pozajmljenog kapitala. Postoji mnogo metoda za određivanje troška kapitala (Re), ali najčešće se koristi CAPM (model određivanja cijene kapitala), koji se zasniva na Markowitz-ovoj teoriji portfolija. Model su nezavisno predložili Sharpe i Lintner. (vidi formulu br. 16).

![]()

Gdje

Rf je stopa prinosa bez rizika

b - beta koeficijent

ERP - premija rizika kapitala

CAPM model kaže da se očekivani prinos investitora sastoji od 2 komponente: bezrizične stope prinosa (Rf) i premije za rizik kapitala (ERP). Sama premija rizika je prilagođena za sistematski rizik sredstva. Sistematski rizik je označen sa beta (b). Dakle, ako je beta veća od 1, to znači da se čini da je imovina rizičnija od tržišta, pa će stoga očekivani prinos investitora biti veći. Pa, ako je beta manja od 1, to znači da je imovina manje rizična od tržišta i stoga će očekivani prinos investitora biti manji.

Čini se da određivanje cijene pozajmljenog kapitala (Rd) nije problem, ako kompanija ima obveznice, njihov trenutni prinos može biti dobra smjernica po kojoj stopi kompanija može privući pozajmljeni kapital.

Međutim, kao što znate, kompanije nisu uvijek finansirane finansijskim tržištima, pa je A. Damodaran predložio metodu koja vam omogućava da preciznije odredite trenutnu cijenu pozajmljenog kapitala. Ova metoda se često naziva sintetičkom. Ispod je formula za određivanje cijene posuđenog kapitala sintetičkom metodom:

Gdje

COD - trošak pozajmljenog kapitala

Firma default spread – distribucija za default kompanije.

Sintetička metoda se zasniva na sljedećoj logici. Utvrđuje se koeficijent pokrića kompanije i upoređuje se sa kompanijama kojima se trguje na javnom tržištu i utvrđuje se spred (razlika između tekućeg prinosa na obveznice i prinosa na državne obveznice) uporedivih kompanija. Zatim se uzima bersi stopa prinosa i dodaje se pronađeni raspon.

Za vrednovanje kompanije koristeći slobodne tokove novca u kapital (FCFE), trošak kapitala (Re) koristi se kao diskontna stopa.

Dakle, opisali smo teorijski pristup procjeni vrijednosti kompanije na osnovu novčanih tokova. Kao što vidite, vrijednost kompanije zavisi od budućih slobodnih novčanih tokova, diskontne stope i stopa rasta nakon predviđanja.

Komparativni pristup

Uporedni pristup - skup metoda za procjenu vrijednosti objekta procjene, zasnovanih na poređenju objekta procjene sa objektima - analogama objekta procjene, za koje su dostupne informacije o cijenama. Predmet - analog predmeta procjene za potrebe procjene priznaje se kao objekat sličan objektu procjene u pogledu glavnih ekonomskih, materijalnih, tehničkih i drugih karakteristika koje određuju njegovu vrijednost (član 14. FSO br. 1).

Procjena kompanije na osnovu uporednog pristupa vrši se po sljedećem algoritmu:

- Prikupljanje informacija o prodanim kompanijama ili njihovim paketima dionica;

- Odabir sličnih kompanija prema kriterijima:

- Industrijska sličnost

- Srodni proizvodi

- Veličina kompanije

- Izgledi za rast

- Kvalitet upravljanja

- Sprovođenje finansijske analize i upoređivanje kompanije koja se vrednuje sa sličnim kompanijama kako bi se identifikovali najbliži analozi kompanije koja se vrednuje;

- Izbor i obračun množitelja troškova (cijena);

- Formiranje konačne vrijednosti.

Multiplikator vrijednosti je omjer koji pokazuje omjer vrijednosti uloženog kapitala (EV) ili kapitala (P) prema finansijskim ili nefinansijskim performansama kompanije.

Najčešći množitelji su:

- P/E (tržišna kapitalizacija prema neto prihodu)

- EV/Prodaja (vrijednost kompanije prema prihodu kompanije)

- EV/EBITDA (vrijednost kompanije prema EBITDA)

- P/B (tržišna kapitalizacija prema knjigovodstvenoj vrijednosti kapitala).

U komparativnom pristupu, uobičajeno je razlikovati tri metode evaluacije:

- Metoda tržišta kapitala;

- Metoda transakcije;

- Metoda granskih koeficijenata.

Metod tržišta kapitala oslanja se na korištenje analognih kompanija na berzi. Prednost metode je u korištenju činjeničnih informacija. Ono što je važno, ova metoda vam omogućava da pronađete cijene za uporedive kompanije skoro svaki dan, s obzirom da se hartijama od vrijednosti trguje gotovo svaki dan. Međutim, treba naglasiti da uz pomoć ove metode vrijednost poslovanja procjenjujemo na nivou nekontrolnog udjela, budući da se kontrolni paketi ne prodaju na berzi.

Transakciona metoda je poseban slučaj metode tržišta kapitala. Osnovna razlika u odnosu na metodu tržišta kapitala je u tome što se ovim metodom određuje nivo troška kontrolnog paketa akcija, jer se analozi kompanije biraju sa tržišta korporativne kontrole.

Metoda industrijskih koeficijenata zasniva se na preporučenim omjerima između cijene i određenih finansijskih pokazatelja. Izračun industrijskih koeficijenata zasniva se na statističkim podacima za duži period. Zbog nedostatka dovoljno podataka, ova metoda se praktički ne koristi u Ruskoj Federaciji.

Kao što je već pomenuto, metoda tržišta kapitala određuje vrijednost slobodno ostvarivog manjinskog interesa. Stoga, ako procjenitelj treba da dobije vrijednost na nivou kontrolnog interesa, a informacije su dostupne samo za javna preduzeća, onda je potrebno na vrijednost izračunatu metodom tržišta kapitala dodati kontrolnu premiju. Suprotno tome, da bi se odredila vrijednost manjinskog udjela, diskont za nekontrolnu prirodu mora se oduzeti od vrijednosti kontrolnog interesa koji je pronađen metodom transakcije.

Pristup trošku

Troškovni pristup - skup metoda za procjenu vrijednosti predmeta procjene, zasnovanih na utvrđivanju troškova neophodnih za reprodukciju ili zamjenu objekta procjene, uzimajući u obzir habanje i zastarjelost. Troškovi reprodukcije objekta procjene su troškovi neophodni za stvaranje tačne kopije objekta procjene korištenjem materijala i tehnologija korištenih za izradu objekta procjene. Troškovi zamjene predmeta procjene su troškovi potrebni za izradu sličnog objekta korištenjem materijala i tehnologija koje su bile u upotrebi na dan procjene (klauzula 15, FSO br. 1).

Odmah želim da napomenem da vrednost preduzeća po metodi likvidacione vrednosti ne odgovara vrednosti likvidacione vrednosti. Likvidaciona vrednost objekta procene na osnovu stava 9 FSO br. 2 odražava najverovatniju cenu po kojoj se ovaj objekat procene može otuđiti za period ekspozicije procenjenog objekta, a koja je manja od tipičnog perioda izloženosti za tržišnim uslovima, u uslovima kada je prodavac prinuđen da izvrši transakciju za otuđenje imovine. Prilikom utvrđivanja likvidacione vrijednosti, za razliku od utvrđivanja tržišne, uzima se u obzir uticaj vanrednih okolnosti koje primoravaju prodavca da proda predmet procene pod uslovima koji ne odgovaraju tržišnim.

Korištene knjige

- Lintner, John. (1965), Cijene sigurnosti, rizik i maksimalni dobici od diverzifikacije, Journal of Finance, decembar 1965, 20(4), str. 587-615.

- M. J. Gordon, Dividende, zarade i cijene dionica. Pregled ekonomije i statistike

- Marjorie Grice Hutchinson,

- Sharpe, William F. (1964), Cijene kapitalnih sredstava: teorija tržišne ravnoteže u uslovima rizika, The Journal of Finance, Vol. 19, br. 3 (sept., 1964), str. 425-442.

- Stephen G. Ryan, predsjedavajući; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, Odbor za standarde finansijskog računovodstva Američkog računovodstvenog odbora, odgovor na zahtjev FASB-a za komentarisanje testiranja umanjenja goodwilla koristeći model procjene rezidualnog prihoda. Komitet za standarde finansijskog računovodstva Američkog računovodstvenog udruženja, 2000.,

- Vol. 41, br. 2, dio 1 (maj, 1959), str. 99-105 (članak se sastoji od 7 strana)

- I.V. Kosorukova, S.A. Sekachev, M.A. Šuklina, Procena vrednosti hartija od vrednosti i poslovanja. MFPA, 2011.

- Kosorukova I.V. Sažetak predavanja. Procjena vrijednosti poslovanja. IFRU, 2012.

- Richard Braley, Stuart Myers, Principi korporativnih finansija. Trojka Dialog Library. Izdavačka kuća Olymp-Business, 2007.

- William F. Sharp, Gordon J. Alexander, Geoffrey W. Bailey, Investments. Izdavačka kuća Infra-M, Moskva, 2009.

Predloženi novi međunarodni standardi vrednovanja. Nacrt ekspozicije. Međunarodni savjet za standarde vrednovanja, 2010.

Marjorie Grice-Hutchinson, Škola čitanja Salamanke u španskoj monetarnoj teoriji 1544-1605. Oxford University Press, 1952.

John Burr Williams, Teorija investicijske vrijednosti. Harvard University Press 1938; 1997. reprint, Fraser Publishing.

Kapitalizacija Applea 4.11.2011.

Stephen G. Ryan, predsjedavajući; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, Odgovor Komisije za standarde finansijskog računovodstva Američkog računovodstvenog odbora na zahtjev FASB-a da se komentariše testiranje umanjenja goodwilla korištenjem modela procjene rezidualnog prihoda Komitet za standarde finansijskog računovodstva Američkog računovodstvenog udruženja, 2000.

Aswat Damodaran, Procjena ulaganja. Alati i metode za procjenu bilo koje imovine. Izdavač Alpina, 2010

Damodaran u svom radu koristi termin firma, koji je identičan našem terminu firma.

James English, Primijenjena analiza kapitala. Tehnike vrednovanja dionica za profesionalce s Wall Streeta. McGraw-Hill, 2001.

Ako kompanija ima manjinski interes, tada se manjinski interes također mora oduzeti od vrijednosti kompanije da bi se dobio trošak kapitala.

Z. Christopher Mercer i Travis W. Harms, naučni urednici V.M. Ruthauser, Integrirana teorija vrednovanja poslovanja. Izdavačka kuća Maroseyka, 2008.

M. J. Gordon, Dividende, zarade i cijene dionica. Pregled ekonomije i statistike Vol. 41, br. 2, dio 1 (maj, 1959), str. 99-105 (članak se sastoji od 7 strana)

Z. Christopher Mercer i Travis W. Harms, naučni urednici V.M. Ruthauser, Integrirana teorija vrednovanja poslovanja. Izdavačka kuća Maroseyka, 2008.

Modigliani F., Miller M. H. Troškovi kapitala, korporativne finansije i teorija ulaganja. American Economic Review, Vol. 48, str. 261-297, 1958.

Procjena vrijednosti poslovanja nije objektivna. Svaka čak i dobro utemeljena i pažljivo obavljena procjena ostaje istinita samo za kratko vrijeme (maksimalno par godina). Nijedna od metoda vam ne omogućava da precizno odredite vrijednost kompanije. Istovremeno, složenost i potpunost modela ne dovodi do povećanja kvaliteta procjene. Proces ocjenjivanja je često važniji od ishoda procjene.

Svi načini i metode vrednovanja poslovanja dijele se na troškovni, prihodovni i komparativni pristup. Svaki pristup ima svoje podopcije.

Najjednostavniji i rijetko korišteni metod za procjenu vrijednosti poslovanja. Često ga koriste ne baš savjesni kupci ili investitori kada pokušavaju da smanje cijenu.

Investitor ne želi da plati više nego što će koštati stvaranje/nabavka od strane investitora sličnog objekta iste komunalne usluge.

Većina investitora metod troška shvata kao troškove. One. postoji vlasnik firme, potrošio je toliko novca na kreiranje i razvoj projekta. I zato posao toliko vredi. Ne, ovo je zabluda.

metod neto imovine

Banke veoma vole da koriste ovu metodu kada smatraju da je posao kolateral. Stoga ga mnogi privrednici zloupotrebljavaju.

Jasno je da se ne koristi vrijednost u bilansu stanja, već upravljačka vrijednost, manje-više realna. Ali neto vrijednost imovine je vrlo niska.

Kako metoda funkcionira?

- Procjenjujemo tržišnu vrijednost svih sredstava (procjena se može izvršiti korištenjem prihoda i uporednog pristupa).

- Uzmite u obzir tekuće obaveze.

- Oduzmite vrijednost obaveza od tržišne vrijednosti imovine.

Neto imovina = Imovina - Obaveze

Ograničenja u primeni metode:

- kompanija mora imati pretežno materijalnu imovinu;

- preduzeće gotovo da nema nematerijalnih sredstava (ne uzimaju se u obzir u proračunima);

- očekuje se da će kompanija nastaviti sa radom u budućnosti.

Metoda spasonosne vrijednosti

Preostala vrijednost je vrijednost koja se može dobiti ako se posao zatvori, proda sva njegova imovina i ispune sve obaveze koje treba ispuniti.

Obično se koristi metoda koja se koristi:

- kada je preduzeće u stečaju;

- postoji ozbiljna bojazan da će se kompanija uskoro zatvoriti;

- Vrijednost preduzeća u likvidaciji može biti veća nego u kontinuiranom poslovanju.

To je uobičajena situacija za razne industrije koje imaju skupu opremu, ali nije moguće mnogo proizvoditi i dobro zaraditi. Ali i sama oprema se može prodati + ako posjedujete nekretnine, skladišta, mogu se i prodati. Ili iznajmite sve, a ne "steam".

Kako metoda funkcionira?

- Izrađujemo plan likvidacije imovine.

- Procijenite koliko možete prodati.

- Procjenjujemo troškove vezane za prodaju.

- Određujemo troškove posjedovanja imovine do datuma njihove prodaje.

- Određujemo obaveze koje treba ispuniti: otpremnine i isplate zaposlenima u preduzeću, potraživanja povjerilaca osigurana imovinom, poreska dugovanja i budžet.

Salvage Value = Prilagođena vrijednost imovine - Obaveze.

prihodovni pristup

Ova metoda podrazumijeva da kupac kupuje budući novčani tokovi. Da je, generalno, posao mašina za zaradu novca, bez obzira šta ima i kako funkcioniše. Stoga investitor jednostavno kupuje te tokove koje će posao proizvoditi u budućnosti.

Metoda kapitalizacije dobiti

Inače se naziva i metoda diskontiranja dividendi.

Na primjer, pokušajmo procijeniti posao koji ostvaruje profit od 1 milion rubalja godišnje. Cena procene poslovanja je jednaka: dividende / diskontna stopa - PV=C/r

Vrednovanje poslovanja podrazumeva povećanje toka gotovine poslovanja. Računamo prema formuli: PV = C / (r-g).

Metoda diskontiranog novčanog toka

Gotovo svakog investitora zanima samo to Neto novčani tok. Odnosno, grubo govoreći, koliko novca se može iskoristiti za raspodjelu, isplatu dividendi itd. A ovo je ujedno i jedna od glavnih metoda za procjenu vrijednosti poslovanja.

Dakle, kada se ocjenjuje kompanija, ne procjenjuje se profit, jer je profit virtuelni parametar koji se ne može uvijek oduzeti. I procjenjuju se slobodni novčani tok, vrijeme i rizici.

Kako metoda funkcionira?

- Napravite prognozu budućih novčanih tokova (izgradite finansijski model).

- Procijenite rizike povezane s generiranjem prihoda.

- Odredite šta će se dalje dogoditi s poslom. Ili će postojati, ili će se likvidirati i rasprodati dio po dio.

Da biste vrednovali kompaniju, najčešći način donošenja odluke o investiranju je kroz metoda diskontiranja neto novčanog toka. Izračunato prema formuli:

- DCFi je vrijednost budućeg novčanog toka diskontovanog na nulti period u i-tom periodu,

- CFi - planirani iznos novčanog toka u narednom i-tom periodu

- R - diskontna stopa (u dijelovima jedinice)

Diskontiranje je prijenos buduće vrijednosti novca u sadašnjost. One. općenito, ovo je zbir novčanih tokova za period koji pokriva vaš finansijski plan, podijeljen sa diskontom stopom.

Razmotrimo primjer diskontiranja po stopi od R=10%:

- Opcija 1. Novčani tok u 2018 - 1 milion I kompanija obećava da će ga vratiti ove godine. Iznos se neće promijeniti.

- Opcija 2. Ako kompanija obećava da će vratiti milion 2020. godine, onda je u sadašnjem prijevodu ovaj milion samo 826.000. One. ovdje se to računa kao obrnuta iteracija. Ako sada stavite 826.000 uz 10% godišnje, onda ćete za 3 godine dobiti 1 milion.

- Opcija 3. Isto ako vam je obećano da ćete vratiti milion u dvije porcije. 500.000 u 2019. je ekvivalent 455.000 danas, a 500.000 u 2020. je ekvivalent 413.000 u današnjem novcu.

- Opcija 4. Popust svake godine.

Kako odabrati diskontnu stopu? Ukupno postoje 3 metode za izračunavanje diskontne stope, ali za mala preduzeća ona je primjenjiva samo kumulativna metoda(ponderisani prosječni trošak kapitala WACC i model cijena kapitalne imovine CAPM - samo za velika preduzeća).

Stopa bez rizika se obično uzima kao stopa obveznice za zemlju + rizik zemlje se dodaje. Izračun premije rizika projekta na osnovu sljedećih faktora rizika:

Ukratko: investiciona atraktivnost kompanije je koliko novca (diskontovanih tokova) ona donosi.

One. kako bi se utvrdilo investiciona atraktivnost kompanija koja generira novac mora imati prognozu novčanog toka, dogovoriti diskontnu stopu, a zatim koristiti formulu da izračuna koliki je diskontovani novčani tok:

Kao rezultat dobijamo indikator NPV (neto sadašnja vrijednost) koji pokazuje investicionu atraktivnost poslovanja. Ako je NPV>0, u ovaj posao vrijedi ulagati. Što je veća NPV, to je posao atraktivniji za investitora.

Ako imate izbor između različitih poslova, jednostavno uporedite NPV. Ko ima više - ulažeš u taj posao.

IRR - interna stopa povrata. Još jedan pokazatelj na koji investitori gledaju. Ovo je maksimalna cijena kapitala pri kojoj je NPV=0. One. je maksimalna diskontna stopa. Što je ova stopa veća, to je projekat bolji. Što je niža, to je veći rizik da neće biti moguće privući novac po takvoj stopi, a projekat će propasti.

PP - jednostavan period povrata. Broj perioda, mjeseci, godina za koje će se investicija isplatiti. Ali s obzirom na stalnu deprecijaciju novca (inflaciju), DPP se češće koristi.

DPP - sniženi period povrata. One. kada se budući novac u obliku dividendi razmatra uzimajući u obzir diskontnu stopu. Ovaj indikator je za iskusnije investitore.

PV/I ili PI - indeks profitabilnosti. One. koliko ćemo dobiti za uloženi novac, uzimajući u obzir popust. Ako je PI>1, onda se isplati investirati u ovaj posao.

Komparativni pristup

Ovaj pristup vam omogućava da procenite planirano-profitabilne kompanije. Kada se kompanija vrednuje prema nekom pokazatelju (koeficijent, multiplikator) analogne kompanije, čiju vrednost znamo.

Primjer. Susjedska autopraonica za 7 postova prodata je za 7 miliona rubalja. Imate ispravnu autopraonicu sa 4 stuba. Za koliko ćeš ga prodati? Po analogiji - za 4 miliona rubalja. Istovremeno, ne treba razmišljati o isplativosti, jer je pranje automobila prilično masivan posao. A ako je vaš prinos ispod tržišnog prosjeka, ova situacija se lako može ispraviti vještijim menadžmentom.

Za poređenje, koristite finansijski multiplikatori:

- Višestruki profita: P/E (cijena/earlings), EV/EBITDA, EV/NOPAT.

- Višekratnici knjigovodstvene vrijednosti: P/Knjigovodstvena vrijednost, EV/IC.

- Multiplikatori prihoda (za neprofitabilne kompanije): P/Prodaja (cijena/prodaja) , EV/Prihod (vrijednost/prihod preduzeća).

I postoji industrijski multiplikatori:

- EV/Količina rezervi (nafta, gas, ugalj, zlato, itd.);

- EV/Obim proizvodnje (nafta, gas, ugalj, zlato, itd.);

- EV/Instalirani kapacitet (elektrane);

- EV/Broj pretplatnika (mobilni operateri);

- EV/Broj posjetitelja web stranice (Internet kompanije);

- EV/Površina prostora (zakup poslovnih nekretnina);

- EV/Dostupne sobe (hoteli);

- EV/putničke milje (aviokompanije).

Kako se kompanija ocjenjuje korištenjem komparativnog pristupa?

- Prikupite informacije da je slično prodano. ili prodao barem dijelove preduzeća.

- Odabir sličnih kompanija u istoj industriji, slične veličine i slične profitabilnosti.

- Sprovođenje finansijske analize i poređenje kompanije koja se vrednuje i kompanija vršnjaka u cilju identifikacije najbližih analoga kompanije koja se vrednuje.

- Izbor i obračun finansijskih multiplikatora.

- Konačno brojanje.

Jednom godišnje - na pregled menadžmenta

Neko od mudrih je primijetio da cilj neće postići onaj koji se kreće brže, već onaj koji se kreće u pravom smjeru. Prije nego što odgovorite na pitanje kako ocijeniti poslovanje, potrebno je razumjeti zašto se evaluacija provodi.

U opštem slučaju, procena se vrši u dve situacije – prilikom obavljanja transakcije (može biti kupoprodaja, zaloga, spajanja i akvizicije, itd.) ili prilikom donošenja upravljačke odluke. U prvom slučaju, po pravilu, potrebno je uključiti profesionalnog procjenitelja koji, s jedne strane, djeluje kao nezavisni arbitar za strane u transakciji, as druge strane posjeduje neophodna metodološka sredstva za sveobuhvatan procjena. U drugom slučaju govorimo o vrijednosti vrijednosti, koja služi kao vodilja vlasnicima i top menadžerima poslovanja. Ovaj trošak može izračunati sam preduzetnik. O ovoj procjeni će se raspravljati u članku.

Cilj svake poslovne aktivnosti je ostvarivanje dobiti. Kao rezultat toga, neto profit ide ili za isplatu dividendi vlasnicima ili za povećanje kapitalizacije kompanije. Prilično je lako saznati kapitalizaciju javnih kompanija koje kotiraju na berzi. Na primjer, Gazprom ima 23,6 milijardi dionica, koje se kotiraju na oko 152 rublje po dionici na dan pisanja. Dakle, kapitalizacija Gazproma je 3,6 biliona. rublja. Sve je jednostavno. Odgovor na pitanje koliko koštaju “akcije” kafića, servisa, vešeraja je komplikovaniji, ali mnogo važniji za vlasnika malog biznisa.

Ne postoji univerzalna formula, zamjena par brojeva u koje će vlasnik dobiti tačnu vrijednost svog posla. Zamislite da je posao dijete: ovaj je jači, ovaj pametniji, ovaj pametniji. Ko kaže da je petica iz matematike važnija od petice u fizičkom? Može li postojati jedan metod za određivanje vrijednosti preduzeća za proizvodnju automobila, IT kompanije i putničke kompanije? Očigledno nije.

Vrednovanje poslovanja zasniva se na upotrebi tri glavna pristupa: troškovno, uporedno i profitabilno. Svaki od ovih pristupa odražava različite strane kompanije koja se vrednuje, odnosno: stranu prodavca, kupca i tržišta. U okviru ovog članka razmatra se samo jedan metod komparativnog pristupa. Za utvrđivanje cijene transakcije to nije dovoljno, ali za provođenje analize menadžmenta, barem jednom godišnje, sasvim je dovoljno.

Ali prije svega, potrebno je uspostaviti neka ograničenja i pretpostavke.

Prvo, formule su formule. Formule vrednovanja su primenljive na posao koji ima tržišnu vrednost ili, drugim rečima, može da se proda. Međutim, u praksi, mali biznis koji ostvaruje prihod i efikasno koristi imovinu ne može uvijek biti prodat iz više razloga. Na primjer, prihod od posla koji se vrednuje može zavisiti od jedinstvenih sposobnosti vlasnika (nikome nije potreban posao za proizvodnju suvenira ako je jedini virtuoz-majstor vlasnik). Ili, u nekim slučajevima, za kupca je neisplativo steći postojeći posao po procijenjenoj cijeni, jer se može vrlo lako otvoriti od nule.

Drugo, procena je „kakva jeste“. Biznis, kao i živi organizam, može biti u različitim stanjima. Može biti zdravo, ali može biti veoma bolesno. Jedno je vrednovati postojeće, tek preopremljeno preduzeće sa modernizovanim proizvodnim ciklusom, a drugo - preduzeće sa sudskim izvršiteljima na pragu. Članak se bavi vrednovanjem poslovanja u stanju „kao što jeste“, tj. zavisno od konstantnosti glavnih faktora koji oblikuju ovaj posao.

Treće, niko ne zna bolje od vlasnika preduzeća, čak ni poreska uprava. Stoga, obračun vrijednosti poslovanja treba da se zasniva na stvarnim brojkama i činjenicama, a ne na finansijskim izvještajima.

Komponente poslovne vrijednosti

Određivanje vrijednosti malog biznisa na osnovu jednostavnih množitelja

Formula za izračunavanje troškova malog preduzeća je sljedeća:

V B \u003d V RA + V TZ + (V DZ -V KZ) + V DS + V NI,

V B - poslovna vrijednost

V RA - sredstva poravnanja

V TK - inventar

V DZ - potraživanja

V KZ - obaveze prema dobavljačima

V DS - gotovina na računu iu blagajni

V NI - tržišna vrijednost nekretnine.

Bolje je analizirati formulu iz prošlog mandata.

Po pravilu, mali biznis se gradi u iznajmljenim prostorijama, tako da je indikator V NI 0. Ako se preduzeće gradi u sopstvenim prostorijama, onda se njihov trošak jednostavno dodaje. Trošak nekretnine je prilično jednostavno odrediti kontaktiranjem agencije za nekretnine.

Moguće je da subjekt koji se procjenjuje ima nešto novca u ruci, na tekućem računu ili u bankovnim depozitima. Njihov zbir je vrijednost V DS.

Po pravilu, nijedno preduzeće ne može postojati bez dugova. Istovremeno, preduzeće može imati i svoje dugove (plative obaveze), a može biti i dugovano prema preduzeću (potraživanja). Njihova razlika je vrijednost V DZ -V KZ.

Neke vrste malih preduzeća zahtevaju značajnu količinu inventara. Njihov trošak također treba dodati trošku poslovanja V TK.

I na kraju, glavni indikator V RA, koji određuje trošak rada preduzetnika u organizovanju prodaje, postavljanju poslovnih procesa, angažovanju osoblja itd., jeste vrednost sredstava za poravnanje. Osnova za njihov obračun, po pravilu, je prosječni mjesečni prihod ili godišnja neto dobit. Množenjem odgovarajućeg indikatora dobijamo zadnji član formule.

Na primjer, procjenjuje se kafić koji se nalazi u vlastitim prostorijama (150 kvadratnih metara) u Zasvijažskom okrugu grada Uljanovska (4,5 miliona rubalja). Prosječni mjesečni prihod kafića u proteklih šest mjeseci je 0,4 miliona rubalja. Prihod kompanije porastao je za 5% u šest mjeseci. Postojao je krug stalnih kupaca koji donose najmanje 30% prihoda. Preduzeće ima neotplaćeni kredit u iznosu od 1 milion rubalja. Na dan procene, kafić je kupio hranu i alkohol za 0,3 miliona rubalja. Na računu se nalaze sredstva u iznosu od 0,2 miliona rubalja.

Trošak takvog posla bit će od 5,2 miliona do 6,8 miliona rubalja

Istovremeno, uzimajući u obzir pozitivnu dinamiku prihoda, kao i prisustvo stalnih kupaca, najvjerovatnija vrijednost poslovanja približava se prosječnoj vrijednosti.

Budući da razmatrana metoda nudi vlasniku niz multiplikatora cijena, on će se neizbježno suočiti s problemom izbora najobjektivnije vrijednosti primjenjive na određenu firmu. Da biste riješili ovaj problem, preporučljivo je razmotriti najznačajnije faktore o kojima ovisi tržišna vrijednost:

1. Kvalitet pogodnosti koje nudi firma koja se procjenjuje

2. Dinamika novčanih tokova koje generira poslovanje

3. Stanje inventara kompanije

4. Nivo konkurencije

5. Mogućnost stvaranja sličnog biznisa

6. Regionalni trendovi ekonomskog razvoja

7. Stanje industrije i izgledi za njen razvoj

8. Uslovi najma

9. Lokacija

10. Faza životnog ciklusa poslovanja

11. Politika cijena

12. Kvalitet proizvoda

13. Reputacija

Kao što vidite, vrednovanje vašeg poslovanja je sasvim izvodljiv zadatak.

Ako imate pitanja, kontaktirajte [email protected]

Sredstva se sve više ulažu u preduzeća sa ciljem preprodaje/kupovine ili spajanja sa drugim organizacijama radi profita. I onda se postavlja pitanje: „Kako procijeniti vrijednost poslovanja, uzimajući u obzir sve investicije?“.

Ekspresna procjena “na kolenu”. Ako imate jednostavan posao i trebate procjenu vrijednosti, onda izračunajte na sljedeći način: “profit za 1 - 2 godine + imovina” i prodaj.

Vrste troškova

Prije svega, hajde da se pozabavimo vrstama vrednovanja poslovanja. Različite klasifikacije nam daju različite vrste vrijednosti, ali sam odlučio da se fokusiram na one osnovne. Inače, svaka od vrsta ima svoju svrhu i ciljeve za vrednovanje poslovanja, tada ćete shvatiti zašto je to potrebno.

Takođe želim da napomenem da se ove vrste vrednovanja odnose na postojeće poslove.

1. Tržište

Cijena prodaje/kupovine poslovanja u uslovima tržišne konkurencije.

Tržišna vrijednost će biti cijena cjelokupne imovine organizacije, uzimajući u obzir prihod koji se može ostvariti u budućnosti.

Ova vrijednost poslovanja utvrđuje se kada je potrebno saznati mjesto organizacije na tržištu za M&A transakcije (spajanja ili akvizicije), poslovne prodaje ili dugoročna prilagođavanja razvoja.

Određivanje tržišne vrijednosti u vrednovanju poslovanja zasniva se na dubinskoj analizi i novčanim tokovima.

Primjer (jednostavan)

Hajde da analiziramo tržišnu vrednost preduzeća na primeru Romashka OJSC. Osnivač želi prilagoditi strategiju razvoja. I za to pravi sljedeću tabelu:

Vidimo da je cena poslovanja porasla za 320.000 rubalja tokom godine, što ukazuje na pozitivne stope rasta Romashka OJSC, posao ide uzbrdo.

2. Investicije

Vrijednost nekretnine za posebne namjene ulaganja.

Izračunava se kada se vlasnici preduzeća odluče za pokretanje investicijskih projekata. Ili investitori razmatraju organizaciju za ulaganje.

U zavisnosti od projektovanog povrata investicije, trošak ovog tipa može biti ili veći od tržišne vrednosti ili niži.

Primjer (jednostavan)

JSC "Romashka" planira strateško partnerstvo sa JSC "Oblachko". Partnerstvo se smatra investicionim projektom.

U ovom slučaju, za procjenu poslovanja, potrebno je utvrditi investicionu vrijednost ortačkog društva, za to ćemo predvidjeti koristi koje možemo dobiti spajanjem sa drugom kompanijom.

Investiciona vrijednost poslovanja u implementaciji partnerskog projekta za 5 godina iznosit će 11.756.723 rubalja, što je korisno za OJSC Romashka. Ovaj primjer sa proračunima detaljnije je razmatran u nastavku, u paragrafu.

3. Oporavak (trenutni)

Zbir svih troškova osnivanja i poslovanja preduzeća, uključujući imovinu.

Neophodan je kada je najviši menadžment organizacije doneo odluku o osiguranju imovine, kao i ako su osnivači odlučili da revalorizuju imovinu. Pa ipak – kada je potrebno optimizirati postojeći sistem oporezivanja.

Primjer (jednostavan)

Rukovodstvo OJSC "Romashka" smatra da je neophodno da se posao osigura od rizika, dok je otvaranje poslovanja bilo pre 5 godina. U tom slučaju se vrši revalorizacija imovine za osiguranje i utvrđuje se zamjenska vrijednost poslovanja.

Tokom ovog vremena, osnovna sredstva (oprema, nekretnine) su značajno pala u vrijednosti, odražavajući zamjenske troškove poslovanja.

Revalorizacija opreme i nekretnina u 2018. godini dovela je do smanjenja vrijednosti poslovanja, u odnosu na 2013. godinu, za 700.000 rubalja.

4. Likvidacija

Vrijednost poslovanja u novčanom smislu umanjena za sve troškove vezane za njegovu prodaju.

Takva procjena troškova je potrebna kada je zbog nepredviđenih okolnosti potrebno što prije zatvoriti posao.

Važno je zapamtiti da hitnom prodajom proizvoda njegova vrijednost postaje niža od tržišne, a isto je i sa prodajom preduzeća.

Primjer (jednostavan)

OJSC "Romashka" je zatvoren zbog visokog tržišta. U ovom slučaju, prema posljednjim izvještajima, utvrđuje se cijena cjelokupne nekretnine.

Od primljenog iznosa se odbijaju sva dugovanja prema izvođačima i partnerima, isplate zaposlenima, isplata provizije agentima za prodaju nekretnina, troškovi održavanja opreme u ispravnom stanju do prodaje.

Ne zaboravite da čak i u likvidaciji, organizacija može ostvariti profit.

Razlika između vrednosti imovine i troškova tokom perioda likvidacije za OAO Romashka iznosila je 5.500.000 rubalja.

Pristupi vrednovanju

Postoje tri načina da se vrednuje posao. A prema ruskom zakonu, procjenitelj (da, tako je, niste vi taj koji procjenjuje) je dužan da koristi sva tri pristupa, a ako se neki od njih ne koristi, onda detaljno obrazložite zašto.

1. Profitabilan

Prihodovni metod vrednovanja poslovanja zasniva se na predviđanju dobiti iz poslovanja. Time se buduća zarada kompanije svodi na sadašnju vrijednost.

Drugim riječima, što je veći planirani prihod organizacije, to je veća trenutna cijena poslovanja.

1.1 Metoda direktne upotrebe velikih slova

Na osnovu prihoda organizacije prilagođenog planiranoj stopi rasta poslovanja.

Ova metoda je pogodna za organizacije koje planiraju da održe ili povećaju stopu rasta i profitabilnost poslovanja, odnosno za velike kompanije koje stalno rastu. U ovom slučaju, formula za procjenu je sljedeća:

Gdje je “V” vrijednost poslovanja, “I” je prihod organizacije, “R” je stopa kapitalizacije.

Prihodi se obračunavaju prema izvještaju o finansijskom rezultatu, iskazanom na obrascu broj 2 finansijskih izvještaja. Najčešće se ovi podaci uzimaju u periodu od 3-5 godina i prosječuju.

Ako se podaci o prihodima mogu naći u finansijskim izvještajima, onda se stopa kapitalizacije (R) mora izračunati pomoću formule:

R = Diskontna stopa - Projektovana prosječna stopa rasta zarada kompanije

Primjer

Svrha procjene troškova je poboljšanje efikasnosti upravljanja. Napomena: U 2017. troškovi OJSC Romashka procijenjeni su na 7.500.000, sa prihodom od 1.350.000 rubalja.

Recimo da OJSC Romashka u 2018. godini ima prihod od 1.098.000 rubalja. Ovu vrijednost podijelimo sa stopom kapitalizacije i dobijemo poslovnu vrijednost jednaku 7.320.000 rubalja.

Dakle, nakon trenutnih kalkulacija vidimo da organizacija gubi tlo pod nogama, stope rasta poslovanja opadaju, efikasnost upravljanja novčanim tokovima je sve manje efektivna.

1.2 Diskontovanje očekivanih novčanih tokova

Ova metoda se zasniva na činjenici da novac i imovina kojima kompanija sada raspolaže vrijede više od istog novca i imovine u budućnosti.

Metodom diskontiranja procjenjuje se vrijednost velikog posla na koji utječu različiti okolišni faktori, kao što je sezonskost prihoda.

Priliv novca je tok novca u kompaniju.

Diskontovanje novčanih tokova nastaje množenjem novčanog toka sa diskontnim faktorom prema formuli:

Formula diskontiranog novčanog toka

Gdje je “DCF” diskontovani novčani tok, “r” je diskontna stopa, “n” je broj perioda obračuna novčanog toka, “i” je broj perioda.

Primjer

Svrha procene je da se utvrdi efekat spajanja Romashka OJSC sa Oblachko OJSC

Recimo da OJSC Romashka ulazi u partnerstvo sa prihodom od 7.300.000 rubalja. godišnje, a nakon 5 godina partnerstva nastoji dobiti prihod od 9.000.000 rubalja, sa stopom prihoda od 10% godišnje. Kako odrediti da li je dati projekat isplativ?

Troškovi ulaganja = (9.000.000) / (1 + 0,1) ^ 5 = 5.588.291,9 rubalja.

Uz pomoć elementarnih proračuna, ispostavlja se da će nakon 5 godina OJSC Romashka moći dobiti željeni prihod ulaganjem samo 5.588.291,9 rubalja. Stoga je savez između Romashka OJSC i Oblachko OJSC profitabilan.

2. Uporedni

U ovoj metodi vrednovanja poslovanja, organizacija koja se vrednuje se upoređuje sa sličnim kompanijama. Slična preduzeća moraju biti slična po ekonomskim, materijalno-tehničkim i drugim uslovima.

Nakon odabira analognih kompanija, za njih se izračunavaju odgovarajući množitelji, odnosno omjer prodajne cijene i ekonomskog pokazatelja.

Vrijednost poslovanja po metodi uporedne procjene izračunava se množenjem dobijenih množitelja sa ključnim finansijskim pokazateljima organizacije koja se procjenjuje.

2.1 Metoda dogovora (metoda prodaje)

Ova metoda se zasniva na analizi tržišnih cijena za kupovinu ili prodaju kontrolnih ili 100% udjela u organizacijama sličnim poslu koji se procjenjuje.

Nakon izračunavanja i primjene množitelja, rezultirajuća poslovna vrijednost se smanjuje na ponderirani prosjek. Metod transakcije koristi sljedeću formulu:

Poslovna vrijednost (kapitalizacija) = Indikator * Multiplikator

Primjer

Svrha procjene je prodaja posla. Stoga je potrebno procijeniti 100% svih izdatih dionica OAO Romashka.

Početne podatke ćemo uzeti iz finansijskih izvještaja: prihod = 730.000 rubalja, vrijednost imovine = 410.000 rubalja.

Proučavajući tržište i eksterno okruženje, odabrali smo tri kompanije - analogne. Budući da se radi o javnim preduzećima, njihovo izvještavanje je otvoreno za eksterne korisnike, tako da lako možemo izvući multiplikatore koji su nama interesantni.

Tabela ispod prikazuje podatke sličnih kompanija, izračunate množitelje i indikatore OAO Romashka.

Za određivanje tačne vrijednosti množitelja potrebno je prikazati ponderisane vrijednosti množitelja (imamo 9,30 i 14,20).

- Prema P\R množitelju - 6.789.000 rubalja;

- Prema P\R množitelju - 5.822.000 rubalja.

Međutim, konačni trošak poslovanja trebao bi biti isti, pa je dalje potrebno odmjeriti rezultirajuće vrijednosti.

Ako postavimo težinu na množitelj P\R - 0,8 i na množitelj P\A - 0,2, onda uz pomoć elementarnih proračuna dobijamo ukupnu vrijednost poslovanja Romashka OJSC jednaku 6.595.600 rubalja.

Metoda ne zahtijeva dalje prilagođavanje stepena kontrole, jer su cijene kontrolnog udjela u sličnim kompanijama korišćene kao početne informacije.

2.2. Metoda tržišta kapitala

Ova metoda se zasniva na analizi cijena dionica sličnih kompanija koje su dostupne na tržištu u otvorenom opticaju.

U ovom slučaju stručnjaci koriste množitelje, gdje je brojnik cijena dionice, a imenilac finansijski pokazatelj, na primjer, prihod ili dobit.

Ova metoda koristi prilagođavanja finansijskih pokazatelja po dionici, kao što je zarada po dionici. Inače, ova metoda je identična metodi trgovine:

Poslovna vrijednost = Prihod * (Cijena po dionici) / (Prihod po dionici)

Primjer

Svrha procene je prodaja OAO Romashka. Uprkos činjenici da je kompanija u proteklih nekoliko godina ostvarila godišnji profit od 100.000 rubalja.

Odnos "cena po akciji / zarada po akciji" (prilagođen po akciji) za slične kompanije je jednak 7. Kako saznati koliko vredi JSC Romashka?

Trošak OAO Romashka = (godišnja zarada) x (množitelj “cijena po dionici / zarada po dionici”)

100.000 x 7 \u003d 700.000 rubalja.

2.3 Metoda industrijskih koeficijenata

Ovaj metod se zasniva na upotrebi unapred izračunatih i analiziranih odnosa između prodajne cene preduzeća u određenoj industriji i njegovih finansijskih performansi.

Na primjer, marketinške agencije mogu se prodati za 0,9 godišnje, a konsultantske agencije za 0,7 godišnje.

U Rusiji metoda sektorskih koeficijenata još nije postala široko rasprostranjena, jer ne postoji detaljna analiza sektorskih indikatora od strane statističkih i specijalizovanih službi.

Primjer

Svrha procjene je prilagođavanje strategije razvoja poslovanja. Da bismo to učinili, izračunavamo godišnji prihod, koji je jednak 6.500.000 rubalja.

JSC "Romashka" posluje u veleprodaji cveća. Prema analizi tržišta, možete izvesti industrijski koeficijent jednak 1,8.

Dakle, imajući poslovnu vrijednost od 11.700.000 rubalja. sa prihodom od 6.500.000 rubalja, menadžment Romashka OJSC može odlučiti da proširi mrežu.

3. Skupo

Troškovni metod vrednovanja utvrđuje vrednost poslovanja kao cenu imovine preduzeća. Da bi primijenio ovaj pristup, procjenitelj mora imati pristup pouzdanim informacijama o troškovima nabavke i održavanja imovine.

3.1 Metoda neto imovine u poslovnoj procjeni

Ova metoda se zasniva na analizi imovine. Prvi korak je vrednovanje nematerijalne imovine. Slijedi analiza zaliha, zaliha. Zatim se vrši detaljna procjena nenovčane imovine (potraživanja).

Metoda neto imovine je prilično jednostavna u proračunima, vrijednost poslovanja određuje se formulom:

Primjer

Svrha procene je da se identifikuje vrednost OAO Romashka za poslovno osiguranje od kreditnih rizika.

Potrebno je utvrditi iznos imovine i dugova Romashka OJSC. Dakle, sva imovina je određena na 4.573.100 rubalja, a dužničke obaveze na 2.546.900 rubalja. Tako se trošak OAO Romashka procjenjuje na 7.120.000 rubalja.

Kao rezultat procene, utvrđeno je da Romashka OJSC može biti osiguran na 7.120.000 rubalja.

3.2 Metoda spasonosne vrijednosti

Koristi se kada se već pouzdano zna da će posao biti likvidiran, a vlasnici treba da utvrde vrijednost posla za brzu realizaciju. Formula za izračun:

Poslovna vrijednost = Tržišna vrijednost imovine - obaveza

S obzirom da je firma u likvidaciji, obračunavamo prihod od prodaje opreme, zaliha i materijala, prilagođen za brzu prodaju.

Dakle, tržišna vrednost imovine Romashka OJSC je određena na 5.213.100 rubalja. Istovremeno, troškovi održavanja i servisiranja opreme i zaliha do prodaje iznosit će 543.000 rubalja.

U posljednje vrijeme organizacija je nagomilala značajna dugovanja prema poveriocima, koja iznose 1.876.000.

Takođe, pri zatvaranju je potrebno isplatiti sve otpremnine zaposlenima, koje ukupno iznose 665.200 rubalja. Dobit za period likvidacije iznosit će 4.871.100 rubalja.

Kao rezultat toga, trošak OAO "Romashka" metodom likvidacione vrijednosti utvrđuje se na 7.000.000 rubalja.

Metoda Zaključci

Nakon detaljnog razmatranja svih pristupa vrednovanju poslovanja, preporučljivo je strukturirati primljene informacije i izvući prednosti i nedostatke svake metode.

| Pristup | Prednosti | Nedostaci | Najbolja situacija za metodu |

| Profitabilno | Analiza budućih prihoda; uzima u obzir karakteristike kompanije; univerzalna, pogodna za različite svrhe evaluacije; identifikuje slabosti u poslovanju | Koriste se podaci prognoze; složenost proračuna; subjektivna i probabilistička priroda rezultata; netačni rezultati | Poboljšanje efikasnosti upravljanja; obrazloženje odluke o pokretanju investicionog projekta |

| Uporedni | Koriste se stvarni tržišni podaci; ocjenjuje efikasnost u trenutnim uslovima | Ne uzima u obzir očekivanja investitora; poteškoće u pronalaženju sličnih objekata u nekim industrijama | Donošenje odluke o dodatnoj emisiji akcija; promjena strategije razvoja; kupovina ili prodaja biznisa; restrukturiranje |

| skupo | Imovina se vrednuje; opravdana je tačnost procjene; proračuni su vrlo jednostavni, informacije su dostupne | Izgledi razvoja se ne uzimaju u obzir; odražava prošlu vrijednost poslovanja; vrijednost možda ne odgovara trenutnim tržišnim cijenama | Likvidacija ili brza prodaja; revalorizacija imovine; procjena finansijskog učinka organizacije; solventnost preduzeća i vrednost kolaterala za kreditiranje, osiguranje |

Napomena o metodama

Dakle, nakon što su proračuni napravljeni po tri metode, potrebno je identifikovati konačni rezultat. Usput, trošak bi trebao biti približno isti.

Podaci se razlikuju uglavnom zbog toga što jedan pristup više odgovara svrsi procjene od drugih ili potpunije uzima u obzir trenutnu situaciju. Koordinacija se vrši prema formuli:

Ukupni trošak = profitabilan × K1 + uporedni × K2 + skupi × K3

“K1”, “K2”, “K3” su težinski koeficijenti koji se biraju u zavisnosti od značaja određenog troška u konačnoj procjeni. Zbir koeficijenata mora biti jedan.

Primjer

Uzmite u obzir već poznati Romashka OJSC. Podaci za proračun u tabeli ispod.

Objašnjenje koeficijenata: procjenitelj smatra da je komparativ u ovom slučaju najznačajniji, pa mu se dodjeljuje maksimalna težina.

Dakle, nakon izračunavanja prema formuli, konačna ugovorena vrijednost posla određena je na 6.924.200 rubalja.

Vau! Mislio sam da ćemo jednom prebrojati i to je to

Vau! Mislio sam da ćemo jednom prebrojati i to je to Korak po korak instrukcije

U ovom poglavlju ću pokriti glavne korake u procjeni vrijednosti poslovanja. Naravno, svaki posao ima svoje nijanse, važno je to zapamtiti.

1. Definicija cilja

Prvi korak je određivanje svrhe poslovne procjene. Ovaj korak je važan za ostvarivanje ekonomskih interesa strana koje su donijele odluku o procjeni vrijednosti poslovanja. A najčešće se procjena provodi u sljedećim slučajevima:

- Poboljšati efikasnost upravljanja organizacijom;

- Obrazložiti odluku o pokretanju investicionog projekta;

- Kupite ili prodajte posao, ili udio u njemu;

- Restrukturirati preduzeće;

- Razviti dugoročnu strategiju razvoja;

- Procijeniti finansijski učinak organizacije;

- Odluku o izdavanju i prodaji hartija od vrijednosti.

2. Odabir kompanije za procjenu

Ovo je veoma važan korak. U mnogim zemljama vrednovanje poslovanja provode nezavisni profesionalci koji se u svom radu pridržavaju utvrđenih industrijskih standarda.

Dobar alat koji može pomoći pri odabiru procjenitelja su ocjene agencija od povjerenja, kao što su:

- rejting agencija Expert;

- Izdavačka kuća Kommersant;

- Rejting agencija RAEX.

Glavni kriteriji za odabir procjenitelja mogu biti period rada na tržištu, profesionalnost i reputacija, prisustvo liste poznatih partnera koji su već koristili usluge kompanije, pozitivan

Tačna procjena vrijednosti nejavnog preduzeća čijim se akcijama ne trguje na berzi uvijek je netrivijalna stvar. Svaka osoba zainteresirana za transakciju može primijeniti svoje metode procjene i raspravljati s drugima, braneći ispravnost vlastitih proračuna. Ovdje ne postoji univerzalni recept.

Moderne metode vrednovanja preduzeća, mora se priznati, nisu daleko od klasičnih knjižnih istina koje su propisali Mejson i Harison. Poslovni anđeli, privatni investitori, fondovi rizičnog kapitala i preduzetnici i dalje koriste koeficijente i višestruke, diskontovane novčane tokove i neto imovinu za procjenu poslovanja. Ali koja metoda je prava za vas?

Opće odredbe

Procjena vrijednosti kompanije uključuje niz pretpostavki, posebno stvarnu veličinu tržišta (naročito je teško "digitalizirati" mlade industrije u nastajanju), kao i finansijsku prognozu. Često se poslovni planovi preduzetnika možda ne poklapaju sa vizijom investitora.

Drugi subjektivni pokazatelj je stepen prinosa koji je potreban investitoru, koji pokriva sve njegove rizike. Što ranije investitor "uđe" u kompaniju, to mu je potrebna veća profitabilnost. U najranijoj fazi razvoja, samo jedna od deset uloženih kompanija je profitabilna, napominje Konstantin Fokin, predsednik Nacionalne asocijacije poslovnih anđela. „Blisko sarađujem sa kompanijama, jer želim da moj portfolio bude vaš prosečni prinos, očekujem da dve od deset portfolio kompanija mogu biti uspešne“, kaže poslovni anđeo Alexander Borodich o realnostima visokorizičnih ulaganja.

Prilikom procjene tržišta i kompanija, poduzetnici se oslanjaju na slične transakcije koje su već prošle, što će im omogućiti da dobiju približan množitelj i razumiju veličinu tržišta. Investitor donosi konačnu odluku o vrednosti, oslanjajući se ne samo na podatke o sličnim transakcijama, već i na sopstvenu intuiciju i rezultate „licitiranja“ kod preduzetnika.

U vrlo ranoj fazi razvoja kompanije, investitor posebnu pažnju posvećuje analizi i drugim pokazateljima kompanije: timu, potencijalnoj potražnji za tehnologijom, sistemskim rizicima povezanim sa opštom ekonomskom i političkom pozadinom, kao i mogućim barijerama. do ulaska na tržište konkurenata.

U fazi ideje vrlo je teško dati čak i grubu procjenu buduće kompanije - ovo je jednačina sa mnogo varijabli.

Ali takav odgovor vjerovatno neće odgovarati investitoru. „Poslovni anđeli ulažu u preduzeća, oni ne finansiraju istraživačke projekte“, kaže Igor Pantelejev, izvršni direktor Nacionalnog komonvelta poslovnih anđela. Privatni investitori najčešće odbijaju startape samo zbog nedostatka prodaje u mladoj kompaniji.

Metoda diskontiranog novčanog toka

Odgovara: za brzorastuće startape u početnim fazama razvoja, sa malim ili bez prihoda.

Nije primjenjivo: tehničkim kompanijama.

Osnova procjene: vrijednost kompanije se utvrđuje iz iznosa slobodnog novčanog toka budućih perioda. Vrijednost toka se diskontira uzimajući u obzir rizike budućih godina. Diskontna stopa se utvrđuje na osnovu ponderisane prosečne cene kapitala.

Minusi: precjenjivanje stvarne vrijednosti kompanije, netačne pretpostavke (prihodi kompanije u budućim periodima, stope rasta prodaje, rizici, diskontna stopa).

Metoda množitelja i koeficijenata

Odgovara: za solidne i profitabilne kompanije sa skromnom imovinom.

Osnova procjene: Poređenje sa kotiranim kompanijama sa sličnom poslovnom i finansijskom strukturom. Vrednovanje se zasniva na nekoliko indikatora: promet, EBITDA, EBIT, godišnji rast. U obzir se uzimaju poslovi sa sličnim kompanijama koji su prodani strateškim ili finansijskim investitorima. Od velike važnosti u ovoj metodi je odnos tržišne cijene dionice kompanije i njene neto dobiti po dionici. Procjenom se utvrđuje razvojni potencijal kompanije ili industrije u cjelini, kao rezultat toga, investitor ili poduzetnik procjenjuje stratešku vrijednost kompanije.

Minusi: poteškoće u pronalaženju odgovarajućeg analoga, bliskost sličnih transakcija, složen proces prikupljanja podataka.

metod neto imovine

Odgovara: za velike kompanije sa značajnom osnovnom imovinom.

Ne odgovara: za sektor malih i srednjih preduzeća.

Osnova za procjenu: bilans stanja preduzeća. Važna prednost ove metode je mogućnost kvalitativne provjere rezultirajuće vrijednosti poslovanja na osnovu njegovih službenih računovodstvenih dokumenata.

Minusi: Teško je vrednovati intelektualnu svojinu.

Druge metode za vrednovanje kompanija

Pravilo trećine Luciusa Careyja: kompanija je podijeljena na tri dijela između investitora, osnivača/direktora i uprave.

Pravilo kompetencije: procjena udjela svake strane zasniva se na profesionalnim vještinama i kompetencijama učesnika kompanije.

Faktor pohlepe: iznos ulaganja pomnožen udjelom direktora poslovanja, podijeljen ulaganjem samog direktora, pomnožen udjelom investitora. Ako je dobijeni koeficijent od 5 do 8, procena kompanije je adekvatna, ako je veći od 10, preduzetnik je pohlepan i daje investitorima premalo udela.

Pravo iskustvo

Sergej Toporov, viši menadžer investicija u LETA Capital:

Koristimo različite metode vrednovanja - od diskontovanih novčanih tokova do metode poređenja projekata po metrikama i predviđanja buduće vrednosti kompanije. U našoj fazi investiranja, najprimenljivije je, naravno, predviđanje buduće vrednosti sa diskontiranjem na trenutni trenutak.

Najefikasnija metoda evaluacije je metoda pregovaranja. Razumijemo minimalnu, udobnu i maksimalnu procjenu projekta za nas. Zatim komuniciramo s projektom i povezujemo ovu procjenu sa očekivanjima osnivača. Cifra na koju smo se dogovorili je stvarna cijena projekta danas.

Margarita Vlasenko, kustos projekta IT parka u Naberežnim Čelnima:

Pri procjeni troškova IT projekata koristimo metodu prihoda. U ruskoj stvarnosti, komparativna metoda je izuzetno teška za korištenje. Teško je pronaći slične firme i gotovo nemoguće dobiti pristup stvarnim brojevima. Negativna strana troškovne metode je što ne uzima u obzir cijenu intelektualne svojine, „gorene oči“ tima i druge nematerijalne vrijednosti. Ali u početnoj fazi, dalji uspjeh projekta ovisi o njima. U praksi, metoda prihoda daje najpouzdanije podatke o startupu. Ali i ovdje morate shvatiti da nijedan od pristupa ne daje objektivnu ocjenu ako govorimo o start-up biznisu u IT-u. Nemoguće je napraviti dugoročne prognoze za startapove, jer ponekad projekti prolaze kroz velike promjene u svojim poslovnim procesima već u prvoj godini postojanja.

Danila Nekrylov, analitičar u Bright Capitalu:

Tradicionalni pristupi vrednovanju preduzeća (uporedni, troškovni, prihodovni) se praktično ne koriste za određivanje vrednovanja pred-novčanog poduhvata. To je zbog visokog stepena neizvjesnosti u pogledu budućih novčanih tokova projekta, često odsustva analognih kompanija u Rusiji i svijetu. A ocjenjivanje projekta po likvidacionoj vrijednosti često dovodi do takve brojke da nema smisla da osnivač nastavlja projekt u budućnosti.

U rizičnim poslovima, procjena troškova projekta je rezultat pregovora između osnivača kompanije i investitora. Često rizični fond procjenjuje projekat na osnovu svog prethodnog iskustva ulaganja u projekte iste faze razvoja.

Ako je, na primjer, u jednom poduhvatnom projektu za 1 milion dolara, investitor dobio 30%, a vi mu možete ponuditi samo 10% za potpuno isti iznos, onda će investitor imati mnogo pitanja o tome koliko je vaš projekat bolji od svog partnera.

Takođe, sljedeća šema se koristi kao definicija raspona procjene projekta:

- Investicioni fond za njega određuje „udoban“ udio u investicionom projektu, obično se kreće u rasponu od 15-45% i zavisi od faze projekta i prisustva drugih investitora. Kontrolni fondovi uglavnom nisu zainteresovani.

- Shodno tome, ako investitor ne dobije ugodan udio u projektu za iznos ulaganja koji je potreban za projekat, to će poslužiti kao početak dugih pregovora. U ovom modelu postoje dvije varijable - visina investicije i predinvesticiona procjena projekta od strane samih osnivača.

U pripremi članka korišteni su materijali iz programa edukacije za profesionalne privatne investitore Ready for Equity