Odvojena podjela

Odvojeni pododjel uvijek predstavlja dodatnu nevolju za računovođu. Problemi počinju već u fazi njegovog nastanka. Šta je posebna podjela? Kada se smatra stvorenim? U kom slučaju je potrebno postati porezno registrovan u mjestu gdje se nalazi, a u kojem nije?

Šta je posebna podjela

Koncept posebnog odjeljenja organizacije dat je u stavu 2 člana 11 Poreskog zakonika Ruske Federacije. Dakle, posebnom pododjelom organizacije smatra se svaki pododjel koji je teritorijalno izoliran od nje, na čijoj su lokaciji opremljena stacionarna radna mjesta. Radno mjesto smatra se stacionarnim ako je stvoreno na period duži od mjesec dana.

Iz ove definicije možemo zaključiti da se sastavni dio organizacije prepoznaje kao njen poseban pododjel ako su prisutne sljedeće karakteristike:

- teritorijalna lokacija izvan lokacije organizacije. Odnosno, adresa strukturne jedinice mora se razlikovati od adrese organizacije navedene u dokumentima o osnivanju;

- opreme na lokaciji posebnog odjeljenja radnih mjesta na period duži od mjesec dana.

Koncept radnog mjesta u poreskom zakonodavstvu nedostaje. Stoga treba koristiti definiciju datu u drugim granama zakonodavstva. To je navedeno u stavu 1 člana 11 Poreskog zakona Ruske Federacije.

Koncept radnog mjesta sadržan je u Federalnom zakonu od 17. jula 1999. N 181-FZ "O osnovama zaštite rada u Ruskoj Federaciji".

Prema članu 1. Zakona, radno mjesto je mjesto u kojem zaposleni mora biti ili u koje treba da dođe u vezi sa svojim radom i koje je direktno ili indirektno pod kontrolom poslodavca. Slična definicija je sadržana u članu 209. Zakona o radu.

U praksi se ponekad postavlja pitanje da li je moguće govoriti o posebnom odjeljenju ako organizacija ima opremljena radna mjesta za "strane" radnike. Na primjer, organizacija je izgradila zgradu i opremila je poslovnim prostorom za iznajmljivanje.

Iz gornje definicije proizilazi da je radno mjesto direktno povezano sa zaposlenim koji je sklopio ugovor o radu sa poslodavcem koji je ovo radno mjesto stvorio.

Članovi 15. i 16. Zakona o radu Ruske Federacije navode da su zaposlenik i poslodavac lica koja su na osnovu ugovora o radu zaključenog između njih stupila u radni odnos. Drugim riječima, poslodavac može biti samo organizacija sa kojom je zaposlenik zaključio ugovor o radu.

Otuda slijedi zaključak: stacionarni poslovi, koji su navedeni u stavu 2 člana 11 Poreskog zakonika Ruske Federacije, su radna mjesta koja se otvaraju na period duži od mjesec dana, a oprema ih organizacija za svoje zaposlenike. Odnosno, na lokaciji posebnog odjeljenja, zaposleni u organizaciji moraju obavljati svoje radne obaveze. Opremanje radnih mjesta za zaposlenike druge organizacije ne dovodi do formiranja posebnog odjeljenja.

Doneseni zaključak potvrđuje definicija lokacije posebnog odjeljenja iz stavka 2. člana 11. Poreskog zakona Ruske Federacije. To je mjesto gdje organizacija obavlja aktivnosti kroz svoje odvojeno odjeljenje.

Obavljanje aktivnosti od strane organizacije kroz poseban odjel u odsustvu zaposlenih u organizaciji na njenoj lokaciji je nemoguće.

Primjer 1. DOO "Condor" je registrovano u Tveru. Kompanija je kupila kancelariju u Moskvi i dala je u zakup. U kancelariji rade samo radnici stanara.

U ovom slučaju, Condor nema zasebnu jedinicu u Moskvi.

Razmotrimo slučaj kada organizacija iznajmljuje poslove koje je otvorila druga organizacija za svoje zaposlenike izvan svoje lokacije. U ovoj situaciji postoji osnov za pripisivanje ovih poslova sastavnom dijelu organizacije stanara. Stoga će organizacija morati prepoznati pojavu posebne jedinice.

Ali šta ako pojedinci rade izvan lokacije organizacije s kojom organizacija nije sklopila ugovore o radu, već građanskopravne ugovore (na primjer, ugovor ili ugovor o uslugama)? U ovom slučaju, za potrebe Poreskog zakonika Ruske Federacije, ne može se govoriti o stvaranju posebnog odjeljenja. Sa pojedincima nema radnih odnosa, što znači da se oni ne mogu zvati zaposlenima.

Međutim, budite oprezni: građanskopravni ugovori često kriju obične radne odnose. Stoga su takvi ugovori predmet velike pažnje tokom inspekcija koje sprovodi inspekcija rada. Ako se dokaže da je građanskopravni ugovor sklopljen samo radi „maskiranja“ radnog odnosa, novčana kazna se ne može izbjeći<*>. Poreski organi takođe mogu podnijeti zahtjeve u vezi sa poreskom registracijom, plaćanjem poreza i izvještavanjem na lokaciji takvog posebnog odjeljenja.

<*>Više o tome pročitajte u članku "Sporazum građanske prirode: budite oprezni" // RNA, 2003, N 5. - Napomena. ed.

Često se postavlja pitanje: šta ako je otvoreno samo jedno radno mjesto?

Izdvojena podjela pravnog lica: izvještavanje i oporezivanje

Doslovno tumačenje definicije date u članu 11. Poreskog zakona Ruske Federacije može dovesti do zaključka da je za priznavanje posebnog odjeljenja potrebno imati najmanje dva radna mjesta. Uostalom, definicija kaže da je na lokaciji posebnog pododjeljka potrebno imati stacionarne poslove. Međutim, to ne znači da navedena odredba Kodeksa zahtijeva postojanje dva ili više radnih mjesta. Uslov za stvaranje stacionarnih radnih mjesta, utvrđen članom 11. Kodeksa, biće ispunjen i ako je opremljeno samo jedno radno mjesto. Kao rezultat toga, ako je u teritorijalno odvojenoj strukturnoj jedinici stvoreno samo jedno radno mjesto, smatra se da je takva jedinica stvorena za porezne svrhe. Na primjer, na lokaciji mjenjačnica, po pravilu se otvara jedno radno mjesto. Istovremeno, banke prepoznaju ove mjenjačnice kao posebne jedinice.

Primjer 2. DOO "Atlant" registrovano je u Omsku. Kompanija je nabavila industrijske prostore u Tomskom regionu koji su nepodesni za rad i zahtevaju remont. Za zaštitu objekta prilikom sanacije angažovan je čuvar po ugovoru o radu.

U ovom slučaju, unatoč činjenici da je stvoreno samo jedno stacionarno radno mjesto, Atlant ima zaseban odjel u regiji Tomsk.

Filijale, predstavništva i odvojeni odjeli: kakva je veza?

Ako pažljivo pročitate definiciju pojma "zasebna podjela" datu u stavu 2 člana 11 Poreznog zakonika Ruske Federacije, primijetit ćete jedan zanimljiv detalj. Definiše se kroz koncept "teritorijalno odvojen od organizacione jedinice". Ovo poslednje treba tumačiti u smislu u kojem se koristi u drugim granama prava (čl. 1, član 11 Zakonika).

Prema članu 55 Građanskog zakonika Ruske Federacije, odvojene podjele pravnog lica koje se nalaze izvan njegove lokacije (odnosno, teritorijalno odvojene podjele) mogu postojati u dva oblika - podružnice ili predstavništva.

Filijale i predstavništva rade na osnovu odobrenih propisa i moraju biti naznačeni u osnivačkim dokumentima organizacije (član 3, član 55 Građanskog zakonika Ruske Federacije).

Istovremeno, dok razlikuje samo dvije vrste odvojenih podjela pravnog lica, Građanski zakonik Ruske Federacije ne ograničava pravno lice u stvaranju posebnih podjela drugih vrsta. Dakle, Građanski zakonik Ruske Federacije ne nameće pravnom licu koje je stvorilo odvojene podjele u drugim oblicima osim ogranka i predstavništva obavezu da navede podatke o njima u osnivačkim dokumentima.

Poreski zakonik uspostavlja dodatni kriterij - otvaranje stacionarnih radnih mjesta. Ako je kriterijum ispunjen, filijala ili predstavništvo se priznaje kao poseban pododjel u smislu poreskog zakonodavstva.

Stvaranje filijala i predstavništava gotovo je uvijek povezano s opremom stacionarnih radnih mjesta. Dakle, u ogromnoj većini slučajeva, filijale i predstavništva su odvojene jedinice za poreske svrhe. Ali suprotno nije istina: odvojeni odjeli nisu samo podružnice i predstavništva.

Smatra se da je poseban odjel stvoren bez obzira na provedbu postupka registracije predviđene stavom 3. člana 55. Građanskog zakonika Ruske Federacije za filijale i predstavništva. To je navedeno u stavu 2 člana 11 Poreskog zakona Ruske Federacije. Konkretno, da bi se smatralo stvorenim, poseban pododjel ne mora biti naznačen u konstitutivnim dokumentima.

Dakle, poseban pododjel, da bi bio priznat kao takav sa stanovišta poreskog zakonodavstva, mora imati obilježja utvrđena stavom 2. člana 11. Zakonika. Može se stvoriti iu obliku predstavništva ili podružnice, ili u drugom obliku koji nije u suprotnosti sa zakonodavstvom Ruske Federacije.

Primjer 3. Koristimo uslove primjera 1. Pretpostavimo da je Condor LLC otvorio predstavništvo na lokaciji kupljene kancelarije. Zapošljava radnike u zajednici.

U ovom slučaju, "Condor" ima poseban odjel u Moskvi.

Stvorena je posebna podjela: šta dalje?

Stvaranje posebne jedinice zahtijeva od organizacije da ispuni određene odgovornosti. Konkretno, mora biti registrovan kod poreske uprave na lokaciji svakog posebnog pododjeljka. Ovaj zahtjev je sadržan u stavu 1 člana 83 Poreskog zakona Ruske Federacije. Zahtjev za registraciju podnosi se u roku od mjesec dana nakon formiranja posebnog odjeljenja.

Kada se jedinica smatra stvorenom? Kada su u njemu opremljena stacionarna radna mjesta. Takav datum može biti, na primjer, dan kada je zaposlenik započeo svoje radne obaveze na lokaciji jedinice. Legitimnost ovog stava je posebno potvrđena Uredbom Saveznog arbitražnog suda Zapadnosibirskog okruga od 11. novembra 2002. godine u predmetu br. F04 / 4146-855 / A03-2002.

Kao što znate, pored registracije na lokaciji posebnih odjeljenja, organizacija se mora registrovati kod porezne inspekcije na lokaciji svoje nekretnine i vozila koja podliježu oporezivanju. Stoga, ako je organizacija već registrirana u poreznoj upravi na lokaciji posebnog odjeljenja, nije potrebna ponovna registracija. Ovo se navodi u pismu Ministarstva poreza Rusije od 08.08.2001 N ShS-6-14 / [email protected]

Pored registracije na lokaciji posebne jedinice, organizacija je dužna prijaviti i osnivanje na mjestu registracije. Za to je dodijeljen mjesec od dana osnivanja jedinice (klauzula 2, član 23 Poreskog zakona Ruske Federacije). Na isti način treba prijaviti likvidaciju jedinica. Organizacija može biti registrovana kod više poreskih inspekcija. U tom slučaju ona mora obavijestiti sve porezne inspekcije u kojima je registrovana o stvaranju posebnog odjeljenja.

Primjer 4. CJSC Topol je registrovan u Moskvi i registrovan je samo u Poreskoj inspekciji Moskve. Godine 2002. kupio je radnju u Sankt Peterburgu i izdao je u zakup. Od kada je nekretnina stečena, kompanija je ušla u poresku evidenciju u Sankt Peterburgu. Dana 1. januara 2003. ZAO je raskinuo ugovor o zakupu i odlučio da samostalno obavlja trgovinske aktivnosti. Za to su u radnju angažovani radnici.

U ovom slučaju, smatra se da je posebna jedinica osnovana od 1. januara 2003. Međutim, organizacija nije obavezna da se ponovo registruje kod poreza u Sankt Peterburgu. Treba samo obavijestiti porezne inspekcije u Moskvi i Sankt Peterburgu o stvaranju posebnog odjeljenja.

Sankcije za prekršaje

Ako organizacija podnese zahtjev za poreznu registraciju na lokaciji posebnog odjeljenja kršeći jednomjesečni rok koji je za to predviđen, suočit će se s novčanom kaznom. Ako organizacija kasni sa podnošenjem prijave ne više od 90 dana - 5.000 rubalja, više od 90 dana - 10.000 rubalja. To je navedeno u članu 116 Poreskog zakona Ruske Federacije.

Ako organizacija ne samo da odloži podnošenje prijave, već i počne sa radom na lokaciji posebnog odjeljenja, odgovornost će nastati u skladu sa članom 117. Kodeksa. Kazna će se obračunavati kao udio prihoda ostvarenog kao rezultat obavljanja takvih aktivnosti (10 ili 20% u zavisnosti od trajanja aktivnosti). Minimalna kazna je 20.000 rubalja.

Sankcije prijete ne samo organizaciji, već i njenim službenicima koji su počinili navedene prekršaje. Za kašnjenje u podnošenju prijave naplaćuje se novčana kazna od 5 do 10 minimalnih plata (odnosno 500 - 1000 rubalja), a ako je u to vrijeme radilo posebno pododjeljenje - od 20 do 30 minimalnih plaća (2000 - 3000 rubalja) . To je navedeno u članu 15.3 Zakona o upravnim prekršajima Ruske Federacije.

Konačno, ne zaboravite da na lokaciji odvojenih odjeljenja morate platiti neke poreze i podnijeti izvještaje.<**>. Organizacija koja krši ove odgovornosti izlaže se riziku od ozbiljnih problema.

Prvo, ona se može smatrati odgovornom prema članu 119 Poreskog zakona Ruske Federacije za nepodnošenje poreske prijave. Drugo, prema članu 122. Zakonika za neplaćanje ili nepotpuno plaćanje poreza. Treće, na lokaciji posebnog odjeljenja formiraju se zaostale obaveze na koje će se naplaćivati kazne.

<**>Više o tome pročitajte u referentnom materijalu "Izdvojeni odjeli: kako platiti poreze i podnijeti izvještaje" // RNA, 2003, N 9. - Bilješka. ed.

S.A. Kumekov

časopis "Ruski poreski kurir"

Šta je posebna podjela organizacije

Član 11 Poreskog zakona Ruske Federacije navodi tri znaka posebne pododjele

U Građanskom zakoniku postoji takva stvar kao zaseban pododjel - ovo je pododjel koji se nalazi izvan lokacije pravnog lica, koji obavlja sve svoje funkcije ili dio njih.

Razlozi za stvaranje posebnog odjeljenja

- Proširenje poslovanja

- Optimizacija upravljanja strukturnim odjeljenjima u drugim regijama

- Želja organizacije da se proizvodnja približi izvorima sirovina zahtjevi ekološkog zakonodavstva o lokaciji opasnih i opasnih industrija dalje od naselja

Znakovi posebne podjele

- Teritorijalna izolacija - nalazi se van lokacije pravnog lica

- Stacionarno radno mesto - podrazumeva prisustvo radnika

- Odvojeni - imaju vlastitu strukturu upravnih tijela, koju utvrđuje matična organizacija (član 209. Zakona o radu Ruske Federacije)

Opremanje stacionarnog radnog mesta podrazumeva stvaranje svih uslova neophodnih za obavljanje radnih obaveza, kao i ispunjavanje tih obaveza od strane zaposlenog (dopis Ministarstva finansija od 28. jula 2011. godine N 03-02-07/ 1-265, rješenja Federalne antimonopolske službe Sjeverno-Kavkaskog okruga od 20. juna 2007. N F08-3590 / 2007-1449A, Federalna antimonopolska služba Sjeverozapadnog okruga od 2. novembra 2007. godine u predmetu A26-12093 ).

Odvojeni odjeli su podijeljeni na

- Ogranci

- Reprezentacije

- OP u poreskom pravu

Društvo može osnivati filijale i otvarati predstavništva odlukom skupštine učesnika u društvu. Filijale i predstavništva su posebne jedinice organizacije koje se nalaze izvan lokacije samog pravnog lica. Glavne razlike između predstavništva i filijale kompanije leže u obavljanju funkcija.

Budući da Poreski zakonik Ruske Federacije i druge grane zakonodavstva ne sadrže koncept „strukturne podjele organizacije“, stav 16. Rezolucije Plenuma Oružanih snaga Ruske Federacije od 17. marta 2004. N 2 treba slijediti, prema kojem strukturne podjele organizacije treba shvatiti kao filijale, predstavništva, te odjeljenja, radnje, odjeljenja, sektore itd.

Funkcije Predstavništva i Filijale pravnog lica

Predstavništva isključivo zastupaju interese Društva i vrše njihovu zaštitu, dok podružnica, naprotiv, obavlja sve ili dio funkcija matičnog društva, uključujući i funkcije predstavništva.

Filijala i predstavništvo privrednog društva nisu pravna lica i djeluju na osnovu propisa koje donosi društvo. Podružnica i predstavništvo su imovinom obdareni od strane kompanije koja ih je stvorila. Šefove predstavništava i filijala imenuje pravno lice i djeluju na osnovu punomoćja.

Da li stvaranje EP znači zaključivanje ugovora o radu sa zaposlenikom koji radi van kancelarije?

Prema čl. 57 Zakona o radu Ruske Federacije, obavezni uslovi za uključivanje u ugovor o radu su, između ostalog, mjesto rada, radna funkcija i uslovi koji određuju prirodu posla. Prilikom obavljanja djelatnosti putujuće prirode, nema osnova za registraciju organizacije kod poreske uprave na mjestu obavljanja takvih aktivnosti (pisma Ministarstva finansija Rusije od 03.01.2012. N 03-02-07 / 1 -50, od 28.07.2011. godine N 03-02 -07/1-265). Na primjer, kada zaposleni posjećuju razne organizacije, prilikom instaliranja opreme ili programa, ovi zaposlenici ne rade u kancelariji organizacije (vlastite ili iznajmljene).

Isto važi i za radnike koji rade direktno kod kuće.

Radnicima u kući smatraju se osobe koje su sklopile ugovor o radu o obavljanju poslova kod kuće od materijala i koristeći alate i mehanizme koje je dodijelio poslodavac ili ih je domaći radnik kupio o svom trošku (član 310. Zakona o radu Ruske Federacije). ).

Kada organizacija obavlja delatnost koristeći rad kućnog radnika bez stacionarnih poslova, nema osnova za registraciju organizacije kod poreske uprave po mestu prebivališta zaposlenog.

Ako se internet koristi za obavljanje radne funkcije i za interakciju između poslodavca i zaposlenog po pitanjima vezanim za njegovu implementaciju, tada se između strana može zaključiti ugovor o radu na daljinu.

Prema čl.

312.1 Zakona o radu Ruske Federacije rad na daljinu je obavljanje radne funkcije utvrđene ugovorom o radu, posebno izvan stacionarnog radnog mjesta. Dakle, daljinski rad ne podrazumijeva opremljenost stacionarnog radnog mjesta. Stoga, bez obzira na to koliko dugo radi udaljeni radnik, poseban odjel se ne formira.

Organizacija ne formira poseban odjel, koji zaključuje ugovor o obavljanju poslova od strane zaposlenih angažovanih od strane treće organizacije. Posebna pododjeljka proizilazi iz organizacije koja je obezbijedila osoblje.

- Radno mjesto mora biti kreirano na period duži od mjesec dana

Stvarno vrijeme provedeno od strane određenog zaposlenika na radnom mjestu, koje organizacija kreira ili koristi van svoje lokacije, nije od suštinske važnosti za prepoznavanje posebnog odjeljenja.

Gore navedeni znaci u zbiru znače da organizacija djeluje kroz svoj poseban odjel. Za potrebe poreske kontrole, ruska organizacija u mestu obavljanja takve delatnosti (lokaciji posebnog odeljenja) mora biti registrovana kod poreskog organa (čl.

Datum stvaranja posebnog odjeljenja

Može se potvrditi stvaranje stacionarnog radnog mjesta

- ugovor o zakupu sobe

- Ugovor o radu sa zaposlenim u kojem je radno mjesto određeno na lokaciji posebnog odjeljenja

- Primarni dokumenti koji dokazuju obavljanje aktivnosti na lokaciji posebnog odjeljenja (putni listovi, potvrde o prijemu)

Najraniji od dokumenata koji bilježe prisustvo svih znakova posebnog podjela, i koji će odrediti datum njegovog nastanka.

Ako je za obavljanje djelatnosti potrebna posebna dozvola ovlaštenih organa, posebno licenca, tada se datum njenog izdavanja može priznati kao datum stvaranja posebnog odjeljenja, jer se od tog datuma mogu obavljati djelatnosti. sprovedeno.

USN prilikom registracije posebnog pododjeljka

Ako je organizacija stvorila poseban odjel koji nije ogranak ili predstavništvo, a nije ga kao takvog naznačio u svojim osnivačkim dokumentima, tada ima pravo primijeniti pojednostavljeni poreski sistem.

CCP koji koristi OP je registriran u Federalnoj poreznoj službi na lokaciji ove jedinice.

Ako EP nije raspoređen u poseban bilans stanja, organizacija mora platiti premije osiguranja i podnijeti izvještaje o njima teritorijalnim organima PFR i FSS Ruske Federacije na svojoj lokaciji.

Organizacija, koja uključuje EP, dužna je da se registruje kod poreske uprave na lokaciji svakog svog OP.

Vrste usluga AAA-Investments LLC

- Registracija kompanija (LLC/IP; PJSC/DD)

- Registracija neprofitnih organizacija

- Registracija promjena

- Kupoprodaja udjela

- Promjene u Krivičnom zakoniku

- Promjene u vrstama djelatnosti kompanije (OKVED)

- Usklađivanje povelje sa Federalnim zakonom N 312-FZ

- Promjena imena, pravne adrese

- Likvidacija i reorganizacija DOO/PJSC/DD (CJSC)

- Prestanak delatnosti kao individualni preduzetnik

- Ostale usluge

- Upis u registar malih preduzeća u Moskvi

Drago nam je da vas vidimo među našim klijentima!

Promjena adrese posebnog odjeljenja... Ili se na obećani čeka tri godine

Ministarstvo finansija već nekoliko godina obećava da će uvesti izmjene i dopune poreskog zakonodavstva kojima se reguliše postupak računovodstva odvojenih podjela organizacija u poreskim organima u vezi sa promjenom njihove lokacije. Kao potvrda je niz pisanih objašnjenja o ovom pitanju. Trenutno je Poreski zakonik prilagođen, uključujući i pitanja poreske administracije. Ali da li je finansijski odjel ispunio svoje obećanje?

Praznina u poreskom zakonu

Prisjetimo se suštine problema. Poresko zakonodavstvo Ruske Federacije ne definira šta se podrazumijeva pod promjenom lokacije odvojenog odjeljenja organizacije, i, kao rezultat toga, postupak računovodstva zasebnih podjela organizacije u poreznim vlastima kada se njihova lokacija promjene nisu utvrđene.

S tim u vezi (u nedostatku bilo kakvih normi poreskog zakonodavstva koje regulišu postupanje poreskih obveznika prilikom promjene adrese posebnog odjeljenja), Ministarstvo finansija u svojim obrazloženjima redovno savjetuje poreske obveznike da budu strpljivi i da sačekaju odgovarajuće izmjene Poreske uprave. Kodeks, a dok se to ne dogodi, insistira na sprovođenju procedure zatvaranja i otvaranja posebnog odjeljenja. Ovo stoji iu njegovom nedavnom pismu od 18.06.2010. N 03-02-07 / 1-282<1>.

Odvojeni odjel se seli u novu kancelariju

U praksi je prilično česta situacija kada se, nakon raskida ugovornog odnosa sa jednim zakupodavcem, poseban poslovni prostor preseli u drugi prostor, što, naravno, podrazumeva i promenu adrese. Kao rezultat toga, poreski obveznik je u obavezi da registruje poseban pododjel za poreske svrhe na novoj adresi. To su pravila utvrđena u čl. Art. 23, 83 Poreskog zakona Ruske Federacije.

Bilješka! Poreski zakonik ne sadrži uputstva o tome koji dan se smatra danom osnivanja posebnog podjela. Ne postoje pojašnjenja regulatornih tijela po ovom pitanju. Štaviše, prema stavu 2 čl. 11. Poreznog zakonika Ruske Federacije smatra se da je posebna jedinica stvorena čak i ako činjenica o njenom stvaranju nije prikazana ni u jednom organizacijskom i administrativnom dokumentu.

Za kršenje rokova za podnošenje prijave za poresku registraciju organizacije u skladu sa čl. 116 Poreskog zakona Ruske Federacije prijete kazne u iznosu od 5.000 do 10.000 rubalja.

Ističući u dopisu N 03-02-07 / 1-282 da u poreskom zakonodavstvu ne postoje norme koje regulišu postupak promene adrese posebnog pododjeljenja, službenici Ministarstva finansija preporučuju poreskim obveznicima da se u ovoj situaciji odjave sa poreskom organu na staroj lokaciji i registrovati ga u poreskom organu na novoj adresi (vidi i Pisma Ministarstva finansija Rusije od 28. decembra 2009. N 03-02-07 / 1-575 od 8. maja 2009. N 03-02-07 / 1-236 od 14. jula 2008. godine N 03-02 -07/1-278).

Bilješka. Ministarstvo finansija smatra da prilikom promjene adrese posebnog odjeljenja organizacija mora provesti proceduru zatvaranja i otvaranja posebnog odjeljenja.

Sličnu tačku gledišta ima i poreska uprava u pismima od 21.08.2009. N 3-6-03/345 od 02.05.2007. N 09-2-04/ [email protected], štaviše, u praksi poreski organi često insistiraju na poštovanju ovih pravila čak iu slučaju kada je organizacija prinuđena da promeni lokaciju posebnog podela na teritoriji koja je u nadležnosti jednog poreskog organa.

Ovakav pristup promjeni adrese od strane posebnog odjeljenja podržale su i sudije u Uredbi FAS VVO od 16. septembra 2008. godine u predmetu N A82-14769 / 2007-20. Kako su istakli arbitri, odredbe Poreskog zakonika Ruske Federacije ne predviđaju proceduru za promjenu lokacije posebnog podjela pravnog lica upisom, već sadrže samo postupak odjave organizacije. na mjestu posebnog odjeljenja i njegovu registraciju bez obzira na lokaciju poreskog organa.

Kada organizacija ne ispoštuje preporuke kontrolora i ne zatvara posebnog odjeljenja na staroj adresi, poreski organi često bez izvršenja vraćaju poruku organizacije o poreskoj registraciji njenog izdvojenog odjeljenja na novoj adresi, poslanu radi ispunjenja obaveze iz st. 3 str.2 art. 23 Poreskog zakonika Ruske Federacije (obrazac N S-09-3 "Izvještaj o stvaranju (zatvaranju) na teritoriji Ruske Federacije posebnog pododjela organizacije", odobren naredbom Federalne porezne službe od Rusija od 21. aprila 2009. N MM-7-6 / [email protected] ili pismeno obavještenje sastavljeno u bilo kojem obliku).

Zahtjevi kontrolora za porezne obveznike prilikom promjene adrese posebnog odjeljenja ne mogu se nazvati opravdanim, a sudske odluke služe kao potvrda toga, posebno Uredba Federalne antimonopolske službe Dalekog istoka od 24. novembra 2008. N F03-5147 / 2008. U njemu su sudije navele da pozivanje poreskog organa na čl. 11 Poreznog zakona Ruske Federacije kao opravdanje za činjenicu da je adresa lokacije posebnog pododjeljka ne može se promijeniti, protuzakonito, široko tumači ovu pravnu regulativu, budući da je u ovom slučaju promijenjena samo adresa jedinice zbog isteka zakupa prethodno zauzetih prostorija, a rukovodstvo, popuna zaposlenih u jedinici i funkcije ovi drugi su ostali isti. Štaviše, norme poreskog i građanskog zakonodavstva ne predviđaju likvidaciju organizacije u slučaju promjene njene lokacije. S obzirom na to da poresko zakonodavstvo ne sadrži pravila koja predviđaju promjenu lokacije posebne parcele, zaključak inspekcije da se ovaj pojam odnosi samo na pravno lice takođe nije zasnovan na vladavini prava. Prema mišljenju sudija, u ovom slučaju je to bilo dovoljno za poresku upravu obavještenja preduzeća o promjeni lokacije posebnog odjeljenja radi brisanja iz poreske evidencije i registracije na novoj adresi (vidi i Uredbu PO FAS-a od 27. februara 2010. godine u predmetu N A55-10094 / 2009).

Uzimajući u obzir sistematsko tumačenje normi utvrđenih u čl. Art. 11, 83, 84 Poreskog zakonika Ruske Federacije, sudije u Rezoluciji Devetog arbitražnog apelacionog suda od 30. aprila 2010. godine N 09-AP-6722 / 2010-AK takođe ukazuju na nedoslednost argumenata poreske organe po pitanju promjene adrese posebnog odjeljenja.

Adresa se mijenja - problemi ostaju

Promjena adrese posebnog odjeljenja zadaje poreznim obveznicima mnogo problema. S jedne strane, postupak za zatvaranje posebnog odjeljenja (na kojem kontrolori insistiraju) obično je povezan sa usaglašavanjem međusobnih obračuna (uključujući i sa poreskom upravom) ili sa poreskom inspekcijom na licu mjesta u pogledu ovog odjeljenja, koja je predviđena jer u stavu 5 čl. 84 Poreskog zakona Ruske Federacije. Takođe, zatvaranje je povezano sa značajnim troškovima za izvršenje prilično velike količine dokumenata. Neki od njih se moraju dostaviti poreskoj upravi, drugi su potrebni za usaglašavanje internih dokumenata (npr. naredbe o zatvaranju (otvaranju) posebnog odjeljenja, naredba o imenovanju rukovodioca, kadrovski nalozi itd.).

S druge strane, poreski organi podnose potraživanja od organizacija koje posluju na adresi koja nije navedena u statutu. Štaviše, ne pronalazeći poreskog obveznika na njegovoj pravnoj adresi, poreznici se često obraćaju sudu sa zahtjevom za njegovom likvidacija, tvrdeći da je navođenje fiktivne adrese prilikom registracije grubo kršenje zakona (klauzula 2, član 25 Federalnog zakona od 08.08.2001. N 129-FZ "O državnoj registraciji pravnih lica i fizičkih preduzetnika"). Međutim, takav stav poreskih organa, po pravilu, ne nailazi na podršku sudija, jer se navedeno pravilo odnosi na prekršaje koji su nepopravljivi. Nepodudaranje adresa se teško može smatrati takvim, o čemu svjedoči i postojeća arbitražna praksa (vidjeti npr. Rješenja FAS SZO od 27. februara 2010. godine u predmetu N A56-25535 / 2009, FAS DVO od 13. novembra 2010. godine). 2008 N F03-5002 / 2008, PO FAS od 14.08.2008 u predmetu N A06-187 / 2008-21, FAS ZSO od 04.01.2008 N F04-1548 / 2008 (1783-A od arbit.) Supreme Sud Ruske Federacije od 30.05.2007 N 5933/07).

Ukoliko poreski obveznik nije spreman da uđe u parnicu sa poreskom inspekcijom, kako bi izbegao probleme vezane za adresu, odnosno neusklađenost zakonske i stvarne adrese, ponekad pribegava najbezazlenijoj metodi u ovom slučaju - on registruje poseban pododjel na mjestu svoje stvarne lokacije, na primjer, na adresi iznajmljene kancelarije.

Bilješka. Arbitražna praksa pokazuje da neusklađenost adresa nije povreda fatalne prirode.

Ispostavilo se da se, pošto je u jednom slučaju izbjegao tvrdnje poreskih organa u vezi sa adresom, poreski obveznik suočen sa problemom promjene adrese posebnog odjeljenja u drugom kada treba da se preseli u novu kancelariju.

Ako organizacija ne registruje poseban odjel na novoj adresi, opet se izlaže riziku da se suoči sa poreznim potraživanjima uzrokovanim neslaganjem adresa – zakonske i stvarne. Ispada začarani krug (i, nažalost, to je daleko od jedinog problema koji je povezan s aktivnostima zasebnih jedinica).

Međutim, u proteklih šest mjeseci došlo je do značajnih promjena u pogledu posebnih odjeljenja, posebno u postupku registracije organizacija kod poreskih organa na lokaciji njihovih posebnih odjeljenja.

Promjene koje su se već dogodile

Prvi korak je bio stupanje na snagu 10. marta 2010. godine Procedure za registraciju, odjavu kod poreskih organa ruskih organizacija na lokaciji njihovih zasebnih podjela.<2>(u daljem tekstu - Nalog). Navedenim Postupkom predviđena je mogućnost registracije kod poreskih organa organizacije na lokaciji njene filijale (predstavništva) na osnovu zahteva za registraciju, koji organizacija podnosi poreskom organu za registraciju istovremeno sa zahtevom. za izmjene i dopune osnivačkih dokumenata pravnog lica u odnosu na odgovarajuću granu (predstavništva). Treba napomenuti da ranije nije postojao jedinstveni dokument kojim bi se uređivao postupak registracije (i odjave) posebnih odjela, već su postojali samo raštrkani propisi koji su odobravali oblike dokumenata koji se koriste prilikom registracije takvih odjela u određenim slučajevima, te objašnjenja službenih lica o tome prilika.

<2>Odobreno Naredbom Ministarstva finansija Rusije od 05.11.2009. N 114n.

Zatim u dopisu od 16.03.2010. N MN-22-6/ [email protected] Federalna poreska služba je objasnila algoritam i karakteristike implementacije od strane poreskih organa pojedinih odredbi navedene procedure, uzimajući u obzir softver koji trenutno radi. Pored toga, naredbom Federalne poreske službe Rusije od 24. marta 2010. N MM-7-6 / [email protected] odobren je obrazac za prijavu organizacije o izboru poreskog organa za registraciju više njenih zasebnih jedinica koje se nalaze u istoj opštini na teritorijama koje su u nadležnosti različitih poreskih organa.

Zatim je došlo do promjene u stavu glavnog poreskog odjela u pogledu neslaganja između pravne i stvarne adrese. Dakle, konačno saglasni sa mišljenjem sudija, Federalna poreska služba je u dopisu N MN-20-6/622 od 05.05.2010. godine priznala da je likvidacija organizacije samo zato što se ne nalazi na njenoj pravnoj adresi preteška. mjera. Stoga je niži porezni organ Federalne porezne službe preporučio da se ograniči na izricanje novčane kazne šefu organizacije u iznosu od 5.000 rubalja. (P.

Koja je razlika između podružnice i posebnog odjeljenja

3 art. 14.25 Zakona o upravnim prekršajima Ruske Federacije).

I na kraju, izdato je pismo Ministarstva finansija Rusije od 18.06.2010. N 03-02-07 / 1-282, u kojem se, za razliku od prethodnih pojašnjenja o pitanju promjene adrese posebnog odjeljenja, to je naznačeno na (tadašnjem) prijedlogu zakona koji predviđa izmjene dijela prvog Poreskog zakonika Ruske Federacije, uključujući i one usmjerene na poboljšanje procedure računovodstva organizacija u poreznim vlastima.

Promjene koje ste čekali

Izmjene čl.

Art. 23, 83, 84 Poreskog zakona Ruske Federacije, uveden Federalnim zakonom od 27. jula 2010. N 229-FZ<3>, treba posmatrati prvenstveno kao ispunjenje svojih obećanja od strane Ministarstva finansija.

A da bismo saznali kojim redoslijedom i u kojim rokovima je potrebno obavijestiti poreski organ o promjeni adrese posebnog odjeljenja, osvrćemo se na odredbe navedenog Zakona.

<3>Tekst Zakona i komentar na njega vidjeti u časopisu "Aktovi i komentari za računovođu", N N 16, 17, 2010.

Prema novom tekstu st. 3 str.2 art. 23 Poreskog zakonika Ruske Federacije, poreski obveznik je dužan (kao i ranije) da izvještava o svim odvojenim odjelima organizacije stvorene na teritoriji Ruske Federacije (sa izuzetkom ogranaka i predstavništava). To se mora uraditi, kao i do sada, u roku od mjesec dana. Poreski obveznik je takođe dužan unošenje izmjena podataka prethodno prijavljenih poreskoj upravi o takvim podjelama. Zakonodavci su za njegovu implementaciju odvojili rok od tri dana.

Određuje se i trodnevni rok za prijavu prestanka aktivnosti preko posebnih odjeljenja, uključujući filijale i predstavništva. Organizacija takođe mora da ispoštuje ovaj rok u slučaju zatvaranja odvojenih podela (filijala i predstavništva) (tačka 3.1, tačka 2, član 23 Poreskog zakona Ruske Federacije). Tako će poreskom obvezniku biti ostavljen kraći rok za dostavljanje informacija o zatvaranju od mjesec dana prema prethodnoj redakciji.

Pored toga, lista načina na koje poreski obveznici mogu dostaviti takve informacije (klauzula 7, član 23 Poreskog zakonika Ruske Federacije) će takođe biti proširena. Sada navedena norma predviđa mogućnost dostavljanja obavještenja ne samo lično ili preko zastupnika, već i u elektronskoj formi putem telekomunikacionih kanala, što će, po našem mišljenju, značajno pojednostaviti ovu proceduru za poreskog obveznika.

S tim u vezi, uzimajući u obzir promjene koje se vrše, sljedeći korak ka pojednostavljenju procedure za dostavljanje informacija o posebnim pododjeljcima trebalo bi da bude odobravanje novih formi (formata) poruka, kao i procedure za njihovo dostavljanje, koje bi, do na osnovu stava 7. čl. 23 Poreskog zakonika Ruske Federacije odobrava glavni porezni odjel zemlje.

Dakle, iz doslovnog čitanja pasusa. 3 str.2 art. 23 Poreskog zakona Ruske Federacije (u novom izdanju) slijedi da je lista promjene informacija o posebnom pododjelu, nije navedeno. Istovremeno, promjena njegove lokacije (ili promjena adrese), po mišljenju autora, u potpunosti odgovara znaku promjene, posebno što je stav 4. čl. 84 Poreskog zakona Ruske Federacije (u novom izdanju) direktno se navodi: u slučaju promjena lokacije odvojena podjela organizacije odjavu vrši poreski organ u kojoj je organizacija registrovana. A poreski organi su dužni da to učine u roku od pet dana od dana prijema poruke koju je ruska organizacija dostavila (poslala) u skladu sa stavom 2 čl. 23 Poreskog zakona Ruske Federacije (što odgovara stavu 7 navedenog članka). Registracija organizacije u poreskoj upravi na novoj lokaciji posebnog pododjeljka vrši se na osnovu dokumenata primljenih od poreske uprave na bivšoj lokaciji posebne jedinice organizacije.

* * *

Dakle, uzimajući u obzir izmjene i dopune Poreskog zakonika, možemo zaključiti da je reguliran postupak dostavljanja podataka poreznom organu o promjeni adrese posebnog odjeljenja. Istina, važiće od trenutka stupanja na snagu navedenih izmena, odnosno od 02.09.2010.<4>. Može se tvrditi da je nestala potreba za zatvaranjem i otvaranjem posebnog odjeljenja u vezi sa promjenom njegove lokacije, na čemu su kontrolori ranije insistirali.

<4>U skladu sa čl. 10 Federalnog zakona N 229-FZ, ovaj dokument stupa na snagu mjesec dana nakon datuma zvaničnog objavljivanja (sa izuzetkom određenih odredbi koje stupaju na snagu na druge datume). Dokument je objavljen u "Rossiyskaya Gazeta", N 169, 02.08.2010.

O.P. Grishina

Journal Expert

„Aktuelna pitanja računovodstva

i oporezivanje"

Čudno zvuči, ali moguće je nenamjerno stvoriti zasebnu jedinicu. I što je najgore, takvo "nenamjerno" stvaranje posebnog odjeljenja može dovesti do negativnih posljedica. U članku ćemo razmotriti takve slučajeve, koji će našim čitateljima pomoći da izbjegnu negativne posljedice.

Poseban pododjel organizacije je svaki pododjel koji je teritorijalno odvojen od nje, na čijoj su lokaciji opremljena stacionarna radna mjesta, dok se radno mjesto smatra stvorenim ako je stvoreno na period duži od mjesec dana.

Štaviše, pododeljenje će biti priznato kao zasebno, bez obzira na to da li se njegovo stvaranje odražava ili ne odražava u konstitutivnim ili drugim organizacionim i administrativnim dokumentima organizacije, kao i na ovlašćenja koja su data navedenom pododjelu (klauzula 2, član 11. Porezni zakonik Ruske Federacije).

Kada se smatra da je stvorena posebna divizija

Zasebna podjela karakterizira dvije karakteristike:

1. opremljena radna mjesta stvorena za period duži od mjesec dana;

2. teritorijalna izolacija od matične jedinice.

Analizirajmo ove znakove detaljnije.

Prvi znak. Porezni zakon ne sadrži pojam radnog mjesta, pa je vrijedno pozvati se na Zakon o radu.

Radno mesto - mesto gde zaposleni mora da bude ili gde treba da stigne u vezi sa svojim radom, a koje je direktno ili indirektno pod kontrolom poslodavca (član 209 Zakona o radu Ruske Federacije).

Na primjer, u posljednje vrijeme sve su popularnije takozvane „virtuelne kancelarije“, kada zaposleni u organizaciji rade na daljinu, odnosno kod kuće, na kućnim računarima itd. Shodno tome, stan zaposlenog, njegov kućni računar nisu pod kontrolom poslodavca, bilo direktnog ili indirektnog, te stoga ne dolazi do stvaranja posebnog odjeljenja.

Osim toga, radno mjesto mora kreirati sama organizacija poslodavca (iznajmljeni prostor ili stečeno vlasništvo). Na primjer, ako kompanija za čišćenje pošalje čistaču u kancelariju klijenta na dnevno čišćenje na period od dva mjeseca, tada također neće postojati posebna jedinica. Uostalom, ako prostor ili njegov dio ne pripada organizaciji poslodavca, tada će se čistačica smatrati ustupljenim zaposlenikom (166. Zakona o radu Ruske Federacije).

Prema Ministarstvu finansija, svaki slučaj potencijalnog stvaranja posebnog odjeljenja mora se posebno razmatrati. Tako su stručnjaci finansijskog odjela objasnili da su, kako bi se riješilo pitanje prisustva ili odsustva znakova posebne podjele organizacije, bitni uslovi ugovora (najam, ugovor, pružanje usluga ili drugo) zaključenih između organizacije i njene druge ugovorne strane, treba uzeti u obzir prirodu odnosa između organizacije i njenih zaposlenih, kao i druge stvarne okolnosti aktivnosti organizacije van njene lokacije (pismo Ministarstva finansija Rusije od 18. februara 2010. N 03-02-07 / 1-67).

Između ostalog, radna mjesta moraju biti opremljena, odnosno svako radno mjesto mora biti prilagođeno da obavlja funkciju za koju je stvoreno.

Dakle, možemo zaključiti da radno mjesto mora biti opremljeno, kreirano od strane poslodavca i biti pod njegovom neposrednom ili indirektnom kontrolom.

Potpis dva. Poreski zakonik ne definiše teritorijalnu izolaciju. Međutim, po našem mišljenju, pododjel će se smatrati teritorijalno izolovanim ako se adresa njegove lokacije razlikuje od adrese sjedišta matične organizacije navedene u osnivačkim dokumentima.

Za referencu: lokacija posebnog odjeljenja organizacije je mjesto gdje ova organizacija obavlja aktivnosti kroz svoju posebnu pododjelu (klauzula 2, član 11 Poreskog zakona Ruske Federacije).

Na osnovu navedenog, možemo zaključiti da će se poseban odjel smatrati otvorenim od dana opremanja radnih mjesta na adresi različitoj od adrese lokacije organizacije.

Izdvojeni odjel, filijala, predstavništvo

Građansko pravo razlikuje dvije vrste odvojenih podjela: ogranak i predstavništvo.

Predstavništvo je posebna jedinica pravnog lica, koja se nalazi van njegove lokacije, koja predstavlja interese pravnog lica i štiti ih (član 1. člana 55. Građanskog zakonika Ruske Federacije).

Koncept "grana" je nešto širi od pojma "reprezentacija". Filijala je zasebna jedinica pravnog lica koja se nalazi izvan njegove lokacije i obavlja sve ili dio svojih funkcija, uključujući funkcije predstavništva (klauzula 2, član 55 Građanskog zakonika Ruske Federacije).

Koncept "zasebnog odjeljenja" je još širi i uključuje koncepte "podružnice" i "predstavništva". Svaka podružnica ili predstavništvo je poseban odjel, ali nije svaki odvojeni odjel podružnica ili predstavništvo.

Pored toga, filijala i predstavništvo posluju na osnovu relevantnih propisa odobrenih od strane matične organizacije i imaju rukovodioce. Podaci o predstavništvima i filijalama moraju biti naznačeni u osnivačkim dokumentima pravnog lica koje ih je stvorilo (član 3, član 55 Građanskog zakonika Ruske Federacije).

Posebna jedinica ne mora imati vođu. Takođe, ne postoji obaveza matične organizacije da odobri posebnu odredbu o posebnom odjeljenju. I informacije o tome ne moraju biti navedene u konstitutivnim dokumentima.

Imajte na umu da predstavništvo i filijala nisu pravna lica, odnosno ne djeluju kao subjekti građanskih ili poreznih pravnih odnosa (član 3. člana 55. Građanskog zakonika Ruske Federacije). Takođe, izdvojeni odjel nije pravno lice i ne djeluje kao subjekt građanskih i poreskih pravnih odnosa. Filijale, predstavništva i druge odvojene jedinice ruskih organizacija ispunjavaju samo obaveze ovih organizacija da plaćaju poreze (član 19. Poreskog zakona Ruske Federacije).

Registracija ili obavijest?

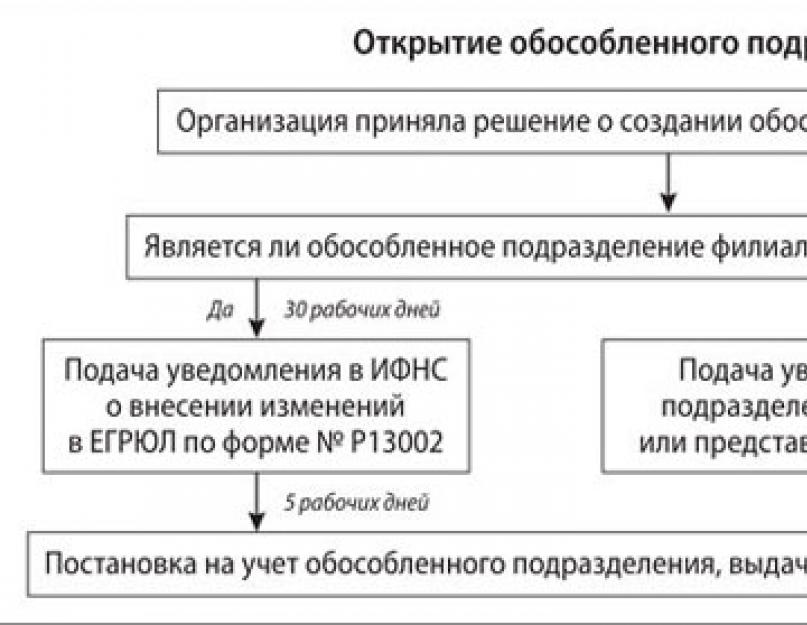

Stvorena je posebna divizija, šta dalje? A onda, ako organizacija obavlja delatnost preko ovog odeljenja, onda je dužna da u roku od mesec dana od dana formiranja posebnog odeljenja, podnese prijavu za registraciju poreskoj upravi na lokaciji ovog izdvojenog odeljenja (klauzula 4, član 83 Poreskog zakona Ruske Federacije).

A ako se napravi posebna pododjeljka, ali se kroz nju ne obavlja nikakva aktivnost? Ako ovu normu tumačimo doslovno, onda dok se djelatnosti ne odvijaju kroz poseban odjel, nije potrebno podnijeti zahtjev za registraciju. Međutim, ako, na primjer, dva mjeseca nakon stvaranja posebnog odjeljenja, organizacija počne poslovati preko nje, tada će se morati registrovati. To će biti nemoguće učiniti bez kršenja utvrđenog roka u predmetu koji se razmatra. Stoga bi ispravna odluka bila da se podnese zahtjev za registraciju u roku od mjesec dana od dana formiranja posebnog odjeljenja, čak i ako se preko njega još ne obavlja nikakva djelatnost.

Pored podnošenja prijave za registraciju, organizacija je dužna u svim slučajevima, u roku od mjesec dana od dana osnivanja posebnog odjeljenja, to prijaviti poreskoj upravi na lokaciji organizacije. Zatvaranje posebnog odjeljenja također se mora prijaviti poreskoj upravi u roku od mjesec dana (podtačka 3, tačka 2, član 23 Poreskog zakona Ruske Federacije). Poruka se dostavlja poreskoj upravi na obrascu N C-09-3, odobrenom naredbom Federalne poreske službe Rusije od 21.04.2009. N MM-7-6 / [email protected](član 7, član 23 Poreskog zakona Ruske Federacije).

Ako je organizacija stvorila poseban odjel na teritoriji općine u kojoj se nalazi sama organizacija, tada nije potrebna ponovna registracija (član 1, član 83 Poreskog zakona Ruske Federacije). U ovom slučaju, samo će biti potrebno dostaviti obavijest o otvaranju posebnog odjeljenja na način propisan podstavom 3. stava 2. člana 23. Poreskog zakonika Ruske Federacije.

A ako se nekoliko odvojenih odjela organizacije nalazi u istoj općini na teritorijama podređenim različitim poreznim vlastima, registraciju organizacije može izvršiti poreski organ na lokaciji jednog od njenih odvojenih odjeljenja, koju odredi organizacija samostalno (član 4. člana 83. Poreskog zakona Ruske Federacije).

Da bi to učinila, organizacija mora u pisanoj formi obavijestiti koju je poresku upravu odabrala za registraciju na lokaciji posebnog odjeljenja. Štaviše, morate prijaviti poreznoj upravi koju je organizacija odabrala za registraciju. To se može učiniti pomoću preporučenog obrasca za poruke koji je razvila Federalna poreska služba Rusije (KND N 1111051) (prilog naredbi Federalne poreske službe Rusije od 24. marta 2010. N MM-7-6 / [email protected]).

"Pravne" i "stvarne" adrese

Sada je takav filistarski koncept kao što je pravna adresa organizacije prilično uobičajen. Govoreći o pravnoj adresi, misli se na adresu lokacije organizacije.

Lokacija organizacije određena je mjestom njene državne registracije. A državna registracija organizacije vrši se na lokaciji njenog stalnog izvršnog organa, a u nedostatku stalnog izvršnog organa, drugog organa ili osobe koja ima pravo da djeluje u ime organizacije bez punomoćja (klauzula 2, član 54 Građanskog zakonika Ruske Federacije).

Drugim riječima, adresa lokacije organizacije je adresa koja je navedena u osnivačkim dokumentima.

Pod stvarnom adresom podrazumijevajte adresu na kojoj se organizacija nalazi i u stvari djeluje.

Prema nekim teritorijalnim poreskim vlastima, razlika između „pravne“ adrese i „stvarne“ adrese je, u stvari, stvaranje posebnog pododjeljka. To jest, oni vjeruju da stvarna adresa nije sama organizacija, već njen poseban odjel.

Po našem mišljenju, ovakav pristup je pogrešan. Poseban pododjel, prije svega, treba teritorijalno izolovati od matične organizacije. A u situaciji kada organizacija posluje na adresi koja je drugačija od one koja je naznačena u osnivačkim dokumentima, poseban odjel se ne stvara, jer u ovom slučaju nema matične organizacije (nema nikog na „pravnoj“ adresi, niti tamo se obavlja aktivnost). Odnosno, da bi se priznalo stvaranje posebnog odjeljenja, mora postojati matična organizacija.

Ipak, kako biste izbjegli nepotrebne i nepotrebne sporove s poreznim vlastima, preporučujemo da unesete izmjene u sastavne dokumente promjenom podataka o lokaciji organizacije.

U čemu je odgovornost?

Postoje dva člana Poreskog zakonika Ruske Federacije koji se odnose na registraciju.

Član 116. Poreskog zakona Ruske Federacije predviđa kaznu od 5.000 rubalja za kršenje roka za podnošenje prijave za poreznu registraciju. Ako se rok prekrši za više od 90 dana, kazna će se udvostručiti i iznositi 10.000 rubalja.

Odmah da napravimo rezervu da Poreski zakonik ne utvrđuje odgovornost za neobavještavanje poreske uprave o stvaranju ili zatvaranju posebnog odjeljenja.

Član 117. Poreskog zakona Ruske Federacije predviđa odgovornost za obavljanje djelatnosti bez registracije kod poreskog organa.

Štaviše, sankcije prema ovom članu su mnogo veće od sankcija iz člana 116. Poreskog zakona Ruske Federacije. Dakle, za navedeni prekršaj, član 117. Poreskog zakona Ruske Federacije predviđa novčanu kaznu u iznosu od 10% prihoda ostvarenih od aktivnosti koje su obavljene bez registracije kod poreske uprave, ali ne manje od 20.000 rubalja. . Ako su se takve aktivnosti obavljale duže od 90 dana, kazna će se udvostručiti i iznositi 20% prihoda, ali ne manje od 40.000 rubalja.

Drugim riječima, član 116. Poreskog zakonika Ruske Federacije treba primijeniti u slučajevima kada je sama organizacija podnijela zahtjev za registraciju, ali je propustila rok. Član 117. Poreskog zakonika Ruske Federacije treba primijeniti u slučajevima kada je porezni organ otkrio i evidentirao obavljanje djelatnosti od strane organizacije bez poreske registracije.

Postoji mišljenje da objektivna strana člana 117. Poreskog zakona Ruske Federacije pokriva samo obavljanje djelatnosti bez registracije općenito, a ne posebnu podjelu. Odnosno, ako je organizacija registrovana kod poreske uprave, onda je nemoguće smatrati je odgovornom za obavljanje delatnosti kroz posebnu pododjelu bez registracije kod poreske uprave na svojoj lokaciji (rezolucija Federalne antimonopolske službe Moskovskog okruga od 20.6. .2007 N KA-A40 / 5386 -07, od 05.10.2007 N KA-A40 / 10377-07, FAS Sjeverozapadnog okruga od 29.04.2004 N A66-6713-03).

Međutim, ne dijele svi sudovi ovo mišljenje, na primjer, FAS Dalekoistočnog okruga potvrdio je legitimnost pozivanja poreskog obveznika na odgovornost prema članu 117. Poreskog zakona Ruske Federacije za obavljanje djelatnosti kroz poseban odjel bez registracije (odluka od 03.09.2008 N F03-A04 / 08-2 / 3593 ).

Zaključno, napominjemo: kada širite svoje poslovanje, ne zaboravite ispuniti obaveze koje nameće porezno zakonodavstvo, to će pomoći da izbjegnete nepotrebne sporove i uštedite novac.

U građanskom pravu, predstavništva i filijale su klasifikovane kao zasebne pododjele (član 55. Građanskog zakonika Ruske Federacije). Istovremeno, prvi zastupaju interese pravnog lica i štite ih. Ali podružnice obavljaju funkcije (ili dio njih) pravnog lica, uključujući i funkcije zastupanja. Štaviše, ni jedno ni drugo zapravo nisu pravno lice. Istovremeno, oni su imovinom obdareni od strane pravnog lica koje ih je stvorilo i postupaju na osnovu odobrenih odredbi. Imajte na umu da predstavništva i filijale moraju biti naznačene u osnivačkim dokumentima pravnog lica koje ih je stvorilo.

Ako uzmemo u obzir porezno zakonodavstvo, onda je zasebna podjela organizacije svaka podjela koja je teritorijalno izolirana od nje, na čijoj su lokaciji opremljena stacionarna radna mjesta (klauzula 2, član 11 Poreznog zakona Ruske Federacije). U ovom slučaju, priznavanje posebnog podjela organizacije provodi se bez obzira na to da li se njegovo stvaranje odražava ili ne odražava u sastavnim ili drugim dokumentima organizacije. Zauzvrat, radno mjesto se smatra nepokretnim ako je stvoreno na period duži od mjesec dana.

Kao što vidite, Porezni zakonik sadrži dva neophodna kriterija koji razlikuju odvojenu podjelu organizacije:

- teritorijalna izolacija;

- dostupnost stalnih poslova.

Stacionarna radna mesta

Ako organizacija ne stvori opremljena radna mjesta za svoje zaposlenike ili trajanje rada na jednom mjestu ne traje duže od mjesec dana, tada aktivnosti kompanije ne dovode do stvaranja posebnih odjela.

Finansijeri u dopisu od 11.12.2007. godine broj 03-02-07/1-478 navode da pod opremom stacionarnog radnog mesta podrazumevaju stvaranje uslova za obavljanje radnih obaveza, kao i samo obavljanje tih poslova. . U ovom slučaju službenici su se pozvali na arbitražu. U drugom pojašnjenju zvaničnika navodi se da vremenski raspored službenih putovanja za određene zaposlene koji se šalju na izvođenje elektro radova ne menja vreme poslovanja kompanije u regionu gde se nalazi predmetni objekat (dopis Ministarstva finansija od 04.05.2007. 03-02-07 / 1-216).

Sasvim indikativan je primjer preduzeća koja pružaju usluge obezbjeđenja. U ovom slučaju, kako bi se riješilo pitanje prisustva ili odsustva posebnog odjeljenja, finansijerima se savjetuje da uzmu u obzir sadržaj ugovora o pružanju takvih usluga, stvarnu prirodu odnosa između privatne sigurnosne kompanije. i njegovog klijenta, kao i druge okolnosti poslovanja društva (dopis Ministarstva finansija od 04.05.2007. godine broj 03-02-07/1-214). Istovremeno, zvaničnici su ranije smatrali da ako su na mjestu pružanja usluga stvorena sigurnosna mjesta koja imaju karakteristike utvrđene članom 11. Poreskog zakonika, onda je kompanija dužna da se registruje kao poreski obveznik kod poreskog organa na svakom lokacija (dopisi Ministarstva finansija od 18.01.2002. br. 04-01-10 / 1-5 i UMNS za grad Moskvu od 29. januara 2003. godine br. 11-14 / 5523).

Prema našem mišljenju, organizacija koja šalje svoje zaposlene na obavljanje poslova u principu ne oprema stacionarna radna mjesta. Činjenica je da je radno mjesto mjesto gdje zaposlenik mora biti ili gdje treba da stigne u vezi sa svojim radom i koje je direktno ili indirektno pod kontrolom poslodavca (član 209. Zakona o radu Ruske Federacije). Istovremeno, zaposleni na službenom putu podliježu režimu radnog vremena i vremena odmora onih preduzeća u koja su upućeni (član 8. Uputstva Ministarstva finansija SSSR-a, Državnog komiteta rada SSSR-a i svih - Centralno vijeće sindikata sindikata od 7. aprila 1988. br. 62 „O službenim putovanjima unutar SSSR-a“). Ispostavilo se da kompanija koja svoje zaposlene šalje na službeni put nije u mogućnosti da kontroliše radna mesta koja je druga strana opremila. Stvaranje radnog mjesta moguće je samo kada organizacija ima odgovarajuća prava (pravo vlasništva ili korištenja) na objektu. Štaviše, ugovor o zakupu nije dokaz koji bezuslovno potvrđuje činjenicu stvaranja stacionarnih radnih mjesta (Rezolucija Federalne antimonopolske službe Sjeverozapadnog okruga od 15. oktobra 2007. br. A56-40913 / 2006).

Teritorijalna izolacija

Još 2004. godine finansijeri su odgovarali na pitanje šta je teritorijalna izolacija. Dakle, jedinica koja se nalazi na zasebnoj teritoriji, različitoj od one na kojoj se nalazi sama organizacija, treba smatrati teritorijalno izolovanom. Reč je o drugoj adresi koja u konstitutivnim dokumentima nije navedena kao lokacija samog poreskog obveznika (dopisi Ministarstva finansija od 22.12.2004. godine br. 03-03-01-04/1/184 i od septembra 22, 2004. br. 03-03-01 -04/1/55). S druge strane, u dopisu Ministarstva finansija od 21. aprila 2008. godine broj 03-02-07 / 2-73 precizira se da je jedinica teritorijalno izolovana od matične organizacije ako se nalazi na teritoriji na kojoj se porez računovodstvena i poreska kontrola vrši se inspekcijskim nadzorom osim onog u kojem je organizacija registrovana kao poreski obveznik.

Podsjećamo vas da, u skladu sa stavom 9. člana 83. Poreskog zakonika, u slučaju da organizacije imaju poteškoća u određivanju mjesta registracije, odluku na osnovu podataka koje dostavlja kompanija donosi Federalna porezna služba ( dopis Ministarstva finansija od 10.07.2008. godine broj 03-02-07/1-271) .

Registracija u poreskoj upravi

Organizacija je dužna da se registruje kod poreske uprave na lokaciji svakog od svojih odvojenih pododjeljenja (klauzula 1, član 83 Poreskog zakona Ruske Federacije). Međutim, postoji izuzetak od ovog pravila. Ovdje govorimo o situaciji u kojoj je navedena kompanija već registrovana kod poreskog organa, na čijoj je teritoriji osnovana ova posebna podjela (član 4. člana 83. Poreskog zakona Ruske Federacije).

Zahtjev za registraciju mora se podnijeti u roku od mjesec dana od dana osnivanja posebnog pododjela poreznom organu na njegovoj lokaciji (klauzula 4, član 83 Poreskog zakona Ruske Federacije). U tom slučaju trebate koristiti obrazac br. 1-2-Računovodstvo "Zahtjev za registraciju ruske organizacije kod poreske uprave na lokaciji njenog posebnog odjeljenja na teritoriji Ruske Federacije", odobren naredbom Federalnog Poreska služba Rusije od 01.12.2006. br. SAE-3-09/ [email protected](u daljem tekstu - Naredba br. SAE-3-09/ [email protected]). Štaviše, poreski organi su konačno pristali da prihvate prijave koje su potpisali ovlašćeni predstavnici organizacija. Istina, u ovom slučaju, morat ćete priložiti kopiju propisno izvršene punomoći, prema kojoj ova osoba djeluje u ime organizacije (pismo Federalne poreske službe Rusije od 20. novembra 2007. br. SK- 6-09 / [email protected]). Istovremeno sa prijavom, organizacija dostavlja kopije (ovjerene na propisan način) potvrde o registraciji kod poreskog organa organizacije na njenoj lokaciji i dokumente koji potvrđuju stvaranje posebnog pododjeljka (klauzula 1, član 84 Poreskog zakona Ruske Federacije).

Zauzvrat, poreski organ je dužan da registruje organizaciju na lokaciji posebnog odjeljenja u roku od pet dana od dana podnošenja svih dokumenata (klauzula 2, član 84 Poreskog zakona Ruske Federacije). Rezultat će biti obavještenje - obrazac br. 1-3-Računovodstvo "Obavijest o registraciji ruske organizacije kod poreske uprave na teritoriji Ruske Federacije", odobreno naredbom br. SAE-3-09 od 01.12.2006. / [email protected]

Imajte na umu da su organizacije dužne pisanim putem prijaviti poreznu upravu na svojoj lokaciji o svim odvojenim podjelima stvorenim na teritoriji Ruske Federacije u roku od mjesec dana (podklauzula 3, tačka 2, član 23 Poreskog zakona Ruske Federacije ). U ovom slučaju govorimo o obrascu br. C-09-3 „Obaveštenje o stvaranju (zatvaranju) posebnog pododeljenja na teritoriji Ruske Federacije“, odobrenom naredbom Federalne poreske službe Ruske Federacije od 17. januara 2008. br. MM-3-09 / [email protected]"O odobravanju obrazaca za prijavu informacija od strane poreskih obveznika predviđenih tačkama 2 i 3 člana 23 Poreskog zakona Ruske Federacije." Štaviše, ovo pravilo se odnosi na ona preduzeća koja su već registrovana kod poreske uprave, na čijoj je teritoriji opštine formirana posebna jedinica (dopisi Ministarstva finansija od 11.06.2008. godine br. 03-01-15/ 7-227 od 07. marta 2008. godine broj 03-02-07/1-90 od 06. marta 2008. godine broj 03-02-07/1-84). Dakle, registraciju organizacije na lokaciji takvog posebnog odjeljenja izvršit će poreska inspekcija na osnovu poruke o njenom stvaranju koju organizacija pošalje inspektoratu na njenoj lokaciji (dopisi Ministarstva finansija od 24. maja 2007. godine broj 03-02-07 / 1-253 od 18. aprila 2007. godine broj 03-02-07 / 1-187).

Imajte na umu da ako se promijeni lokacija posebne jedinice, organizacija mora slijediti proceduru za zatvaranje i otvaranje posebne jedinice. Zvaničnici to objašnjavaju činjenicom da zakonodavstvo ne utvrđuje postupak računovodstva zasebnih podjela organizacija u poreznim tijelima u vezi s promjenom njihove lokacije (pismo Ministarstva finansija Ruske Federacije od 14. jula 2008. br. 03-02-07 / 1-278).

Upis u fondove

Penzioni fond

Odvojene pododjele koje imaju poseban bilans stanja, tekući račun i akumuliraju uplate i druge naknade u korist pojedinaca podliježu registraciji kao osiguranici (klauzula 6 Procedure za registraciju u teritorijalnim organima Penzionog fonda Ruske Federacije). osiguravači koji vrše isplate fizičkim licima, odobreno odlukom Upravnog odbora PFR od 19. 07. 2004. br. 97p, u daljem tekstu – Procedura za registraciju u Penzionom fondu).

Da bi to učinilo, kompanija mora kontaktirati teritorijalni organ Penzionog fonda Ruske Federacije na lokaciji posebnog odjeljenja. Registracija se vrši na osnovu podataka sadržanih u Jedinstvenom državnom registru poreskih obveznika, a koje poreski organi dostavljaju organu osiguravača (odeljenje PFR) na lokaciji posebnog odeljenja najkasnije u roku od 5 dana od dana prijema izveštaja. specificirane informacije. Nadalje, organizaciji se šalje odgovarajuće obavještenje u 2 primjerka, od kojih jedan mora biti dostavljen u roku od 10 dana teritorijalnom organu PFR-a na lokaciji preduzeća (član 11. Procedure za registraciju kod PFR-a).

Fond socijalnog osiguranja

Registraciju kao osiguravača podležu pravna lica na lokaciji svojih zasebnih jedinica, koja imaju poseban bilans stanja, tekući račun i obračunavaju uplate i druge naknade u korist fizičkih lica (podtačka 1. tačka 1. Postupka za registraciju kao osiguravač pravnih lica). na lokaciji posebnih jedinica i pojedinaca u izvršnim organima FSS Rusije, odobrenom rezolucijom FSS od 23. marta 2004. br. 27, u daljem tekstu Procedura za registraciju kod FSS).

U ovom slučaju, registracija se vrši u regionalnoj filijali Fonda (filijali regionalne filijale Fonda) na lokaciji izdvojenog odeljenja (tačka 3. Procedura registracije kod FSS). Osnova je prijava za registraciju kao osiguravača, koja se podnosi u roku od 30 dana od dana osnivanja posebnog odjeljenja (član 6. Federalnog zakona od 24. jula 1998. br. 125-FZ „O obaveznom socijalnom osiguranju od industrijskih nesreća i Profesionalne bolesti”). Obrazac prijave se može pogledati u Prilogu br. 1 Procedure za registraciju kod FSS.

Takođe, za registraciju će vam trebati kopije sljedećih dokumenata (klauzula 9. Procedura registracije kod FSS):

- uvjerenje o državnoj registraciji pravnog lica;

- potvrdu o registraciji pravnog lica u poreskoj upravi;

- obavještenje o registraciji kod poreskog organa na lokaciji posebnog odjeljenja;

- dokumenti koji potvrđuju osnivanje posebnog pododjela (oglas pravnog lica koji sadrži podatke o ovom pododjelu; propis o posebnom odjeljenju; punomoćja koja izdaje organizacija rukovodiocu posebnog odjeljenja);

- obavještenje o registraciji kao osiguravača pravnog lica izdato od područne filijale Fonda na lokaciji;

- informativni dopis Državne službe za statistiku koji sadrži podatke o vrstama privrednih djelatnosti koje pravno lice obavlja na lokaciji posebne jedinice.

Ako su u trenutku podnošenja prijave za registraciju bankovni računi već bili otvoreni kod posebnog odjela, tada ćete morati dostaviti i potvrdu kreditne institucije o navedenom računu (klauzula 11. Procedura registracije za FSS) .

Prilikom registracije u područnim ispostavama Fonda, filijala dostavlja dokumente osiguranika područnoj filijali Fonda u roku od dva dana. Zauzvrat, strukturni odjel regionalnog ogranka Fonda, u roku od najviše pet radnih dana od dana prijema dokumenata, registruje pravno lice na lokaciji posebnog odjeljenja (član 14. Procedura registracije za FSS). Osiguraniku se dostavlja odgovarajuća obavijest o registraciji i obavještenje o visini premija osiguranja za obavezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti.

Fond obaveznog zdravstvenog osiguranja

Organizacija je takođe dužna da se registruje kao osiguravač u teritorijalnom fondu na lokaciji svakog posebnog odeljenja (tačka 5. Pravila za registraciju osiguravača u teritorijalnom fondu obaveznog zdravstvenog osiguranja za obavezno zdravstveno osiguranje, odobrenih Uredbom Vlade br. 570 od 15. septembra 2005. godine, u daljem tekstu - Pravila registracije u TFOMS).

Osnova za registraciju je prijava sastavljena na obrascu navedenom u Dodatku br. 1 Pravilnika o registraciji u TFOMS. Ovaj zahtjev se podnosi teritorijalnom fondu u roku od 30 dana od dana formiranja posebnog odjeljenja.

Takođe, za registraciju, istovremeno sa prijavom, dostavljaju se kopije (ovjerene kod notara) sljedećih dokumenata:

- dokumenti koji potvrđuju stvaranje posebnog pododjela (konstitutivni dokumenti koji sadrže podatke o formiranju posebnog odjeljenja, ili naredbu (naredbu) o stvaranju posebnog odjeljenja i propis o posebnom pododjelu);

- dokumente koji potvrđuju ispunjenje obaveze plaćanja poreza u fondovima obaveznog zdravstvenog osiguranja od strane organizacije;

- potvrdu o registraciji organizacije kao osiguravača u teritorijalnom fondu na svojoj lokaciji.

Organizacije imaju pravo da stvaraju svoje odvojene odjele: podružnice i predstavništva. Njihove aktivnosti i funkcije mogu biti različite. Glavne karakteristike posebne podjele pravnog lica u 2017. godini, kao iu prethodnim godinama, predviđene su članom 55. Građanskog zakonika Ruske Federacije i stavom 2. člana 11. Poreskog zakona Ruske Federacije. Razmotrimo ih detaljno.

Znakovi posebne podjele

Definicija posebnog podjela sadržana je u stavu 2 člana 11 Poreskog zakonika Ruske Federacije. Ako pododjeljak ne ispunjava kriterije navedene u ovoj normi, nije odvojen. Ovaj zaključak potvrđuje Ministarstvo finansija Rusije u pismu od 18. avgusta 2015. br. 03-02-07/1/47702.

Glavni kriterijum za posebno podruĉje pravnog lica je njegova lokacija van lokacije matiĉne organizacije. To proizilazi i iz građanskog i iz poreskog zakona Rusije.

Glavna svrha zastupanja pravnog lica je predstavljanje interesa organizacije i njihova zaštita ().

Ogranak ima sve funkcije matične organizacije, uključujući i predstavništvo ().

Moguće je kreirati i druge tipove strukturnih jedinica.

Odvojene jedinice nisu nezavisne organizacije. Njihovi direktori su dodijeljeni matičnoj organizaciji.

Direktor posebnog odjeljenja ima punomoć da vrši ovlaštenja u ime organizacije, a ne u ime posebnog odjeljenja, jer nije priznat kao jedini izvršni (ili drugi) organ pravnog lica.

Podaci o odvojenim odjeljenjima nalaze se u Jedinstvenom državnom registru pravnih lica.

Dakle, dolazimo do zaključka da je posebna jedinica pravnog lica filijala, predstavništvo ili druga jedinica organizacije čija se lokacija ne poklapa sa matičnom organizacijom.

Prema ruskom Ministarstvu finansija, filijala (predstavništvo) se odvaja od matične organizacije ako su adrese odjeljenja i matične organizacije različite (pismo br. 03-02-07/1/47702 od 18. avgusta 2015.) .

Stacionarno radno mesto

Posebna podjela postoji u slučaju stvaranja radnog mjesta. Takvo mjesto mora biti stacionarno. Nedostatak odgovarajućih mjesta ukazuje na to da nije stvorena posebna pododjeljka.

Na primjer, aktivnosti stvorene jedinice povezane su s putujućom prirodom posla. Ako se u isto vrijeme ne stvore stacionarna radna mjesta na koja zaposleni moraju stići bilo kojom frekvencijom, jedinica se ne priznaje kao posebna.

Radno mjesto koje organizuje poslodavac mora funkcionisati najmanje 1 mjesec. Ako je period kraći, nema činjenice o stvaranju posebnog odjeljenja.

Osim toga, teritorija stvorenog radnog mjesta mora biti pod kontrolom matične organizacije.

Imovina posebnih podjela pravnog lica

Izdvojeni poslovni prostori nisu pravna lica i nemaju svoju imovinu. Neophodnu imovinu obezbjeđuje im matična organizacija.

S tim u vezi, na primjer, poseban odjel pravnog lica može biti predmet administrativne odgovornosti, djelovati kao učesnik u nabavci za državne ili općinske potrebe itd.

Iz gore navedenog razloga moguće je izreći kaznu na dug matične organizacije na imovini koja je odvojena od parcele. Suprotno tome, za dugove koji proizilaze iz aktivnosti posebnog odjeljenja, organizacija je odgovorna svojom imovinom.

Imajte na umu da od 29. decembra 2015. odvojene podjele LLC preduzeća i dioničkih društava ne moraju biti uključene u osnivačke dokumente (vidi, na primjer, Pismo Poreske službe Rusije od 6. marta 2015. br. SA- 4-14 / [email protected]).

Terenska poreska kontrola posebnog odjeljenja

Pravni aspekti takve revizije utvrđeni su stavom 7 člana 89 Poreskog zakonika Ruske Federacije:

- revizija federalnih poreza i naknada na licu mjesta za poseban odjel može se izvršiti samo zajedno sa revizijom matične organizacije;

- plaćanje poreza osnovanih u regionu (opštinske formacije) za poseban pododjel može biti predmet posebne revizije;

- ne mogu se izvršiti više od dvije inspekcije na licu mjesta u jednoj kalendarskoj godini;

- period posebne inspekcije posebnog odjeljenja ne bi trebao biti duži od 1 mjeseca.

Uslovi savremenog tržišta čine kompanije, organizacije, preduzeća itd. koristite različite mogućnosti i šeme koje vam omogućavaju da povećate profitabilnost poslovanja, povećate profit, proširite granice aktivnosti itd. Apsolutno sve kompanije nastoje proširiti svoju proizvodnju na maksimalnu moguću razinu, promovirati svoje proizvode na tržištu itd.

Jedan od načina za postizanje ovog cilja je stvaranje ogranaka organizacije, koji su odvojene jedinice pravnog lica. Poreski zakon naše države obavezuje sve preduzetnike da se registruju u mestu svoje osnovne delatnosti iu mestu rada svojih predstavništava.

Preduzeće koje ima filijale na teritoriji naše zemlje dužno je da se registruje kod poreskih organa na svakom mestu gde posluje njeno predstavništvo (u slučaju da se filijale nalaze u drugom regionu koji se razlikuje od mesta poslovanja glavnog preduzeća) .

Glavne informacije

Opšti koncept

Šta je to? Mnoge kompanije nisu ograničene na obavljanje svojih aktivnosti na jednom lokalitetu. Rastu u različitim gradovima na velikim udaljenostima. S tim u vezi, poresko zakonodavstvo države predviđa mogućnost zvaničnog stvaranja tzv. odvojenih podjela.

Ovaj pojam uključuje nekoliko koncepata, ali podružnice i predstavništva uživaju najveći nivo popularnosti. Osnovna razlika između odvojenih podjela pravnog lica je njihova lokacija izvan mjesta poslovanja glavnog preduzeća.

Na osnovu navedenih definicija, može se zaključiti da grana ima veća ovlaštenja u pogledu zastupanja. To je zbog činjenice da podružnica, za razliku od predstavništva, može u potpunosti obavljati sve aktivnosti glavne kompanije. Međutim, zastupanje ne može obavljati nikakvu pravnu djelatnost. Vrijedi napomenuti da podružnica može obavljati samo onu vrstu djelatnosti kojom se bavi glavna organizacija.

Bez obzira na vrstu izdvojenih podjela, oni nisu pravno lice. Shodno tome, sva odgovornost za njihove aktivnosti leži isključivo na glavnoj organizaciji. Sva imovina koja se koristi u obavljanju djelatnosti posebnog odjela također pripada vlasničkom društvu.

Rusko zakonodavstvo obavezuje pravna lica da navedu svoja predstavništva i filijale u svim osnivačkim dokumentima. Na osnovu ovoga proizilazi da prije formiranja posebne divizije kompanija mora u potpunosti promijeniti sve svoje papire.

Ako uzmemo u obzir proces stvaranja odvojene podjele općenito, onda se sastoji od dvije faze:

- Donošenje odluka o osnivanju filijale ili predstavništva od strane matične kompanije ili od strane akcionara (ako je vlasnik društva jedini učesnik).

- Podnošenje zahtjeva poreskom organu za registraciju promjena u konstitutivnoj dokumentaciji u vezi sa otvaranjem posebnog odjeljenja.

Poreski organ se obavezuje da će u roku od pet radnih dana od dana dostavljanja akta razmotriti podneseni zahtjev i donijeti presudu o njemu. Od trenutka usvajanja od strane poreskog organa, izmenjena konstitutivna dokumentacija počinje da ima pravnu snagu za sva treća lica.

Odluka o otvaranju posebnog odjela je ozbiljan korak za svaku organizaciju, jer će ovaj proces u početku zahtijevati materijalne troškove. Dakle, prije nego što preduzeće otvori filijalu ili predstavništvo, mora odvagnuti sve za i protiv, kao i izdvojiti sredstva iz budžeta. Samo u tom slučaju će otvaranje posebnog odjeljenja biti opravdano i ubuduće će donijeti "plodove".

Znakovi po zakonu

Pojam "posebne divizije" detaljno je opisan u Poreskom zakoniku naše zemlje. Osim toga, tamo su naznačene i njihove glavne karakteristike. U 2019. godini, u eri inovativnih tehnologija, vrlo je lako detaljnije se upoznati s ovom odredbom, samo trebate koristiti internet.

Odvojeno, vrijedi samo reći da ako podjela kompanije ne ispunjava barem jedan od uslova navedenih u poreznom zakonu, onda nije odvojena. Glavni kriterij kojim se regulira status jedinice je njena lokacija. Mora se razlikovati od mjesta poslovanja glavne organizacije, inače će se smatrati običnom jedinicom bez posebnog statusa.

Kao što je već spomenuto, glavna razlika između filijale i predstavništva je u tome što prvo može obavljati pravne poslove. Međutim, pored navedenih tipova, organizacija može kreirati i druge oblike strukturnih jedinica.

Na osnovu gore opisanih podataka, možemo zaključiti da je posebna jedinica filijala, predstavništvo itd. djelatnost čije se mjesto poslovanja razlikuje od mjesta matične kompanije.

Redoslijed kreiranja

Procedura za stvaranje posebne pododjele može se podijeliti u nekoliko glavnih faza:

- Donošenje odluka o formiranju filijala (predstavništva) od strane vlasnika organizacije, koja je sastavljena po opšteprihvaćenom modelu na teritoriji naše države.

- Izmjene svih sastavnih dokumenata i registracija kod poreske uprave.

- Odobrenje naloga za stvaranje jedinice.

- Imenovanje osobe na viši položaj i izdavanje punomoći za njega, koje pruža pravo da zastupa interese glavne organizacije.

- Materijalna podrška stvorene jedinice (imovina, kadrovi, itd.).

Status posebne jedinice pravnog lica

I poreski statusi zasebnih podjela značajno se razlikuju jedni od drugih. Tako, na primjer, u poreznom zakonodavstvu postoji koncept "zasebne podjele organizacije", čija definicija podrazumijeva bilo koju teritorijalnu podjelu, bez obzira na njegovu lokaciju.

Međutim, posebne jedinice (filijale, predstavništva, itd.) nisu samostalni poreski obveznici, već obavljaju samo glavne funkcije za koje imaju ovlaštenja. Dakle, odgovornost za plaćanje poreza, vođenje evidencije itd. je u potpunom vlasništvu matične kompanije.

Poresko zakonodavstvo također ponekad pribjegava terminu "stalna poslovna jedinica". U najvećem broju slučajeva radi se o stranoj jedinici koja svoju djelatnost obavlja na teritoriji naše zemlje. Riječ "stalno" podrazumijeva da se ovo predstavništvo stalno nalazi u Ruskoj Federaciji.

Druge radnje

odluka o otvaranju

Pravo donošenja odluka o otvaranju posebnih odjeljenja pripada upravnom odboru organizacije ili jednom vođi (sa jednim učesnikom). Za razliku od starog zakona, sadašnji ne predviđa registraciju na državnom nivou.

Detaljnu izjavu o svim prilagođavanjima u sastavnim dokumentima organizacije treba poslati samo poreskoj upravi. Ako se jedinica otvori bez sprovođenja ove procedure, pravno lice podliježe administrativnoj odgovornosti, izraženoj u vidu upozorenja ili novčane kazne od pedeset minimalnih zarada.

Najzanimljivije je da odredbe Poreskog zakonika ne sadrže podatke o konkretnim podacima koji bi trebali biti prisutni u povelji posebnog pododjela. Stoga se svi podaci sadržani u njemu unose samo po odluci matične kompanije.

Radno mjesto i propisi

Odvojeni odjeli organizacije moraju imati stacionarno radno mjesto.

Priznaje se kao takvo ako:

- posluje duže od jednog kalendarskog mjeseca;

- osoblje se nalazi direktno u njemu i dolazi radi obavljanja profesionalnih aktivnosti;

- poslodavac kontroliše njegov rad u ovom ili onom obliku;

- mjesto služi za stvarno obavljanje službenih dužnosti od strane osoblja;

- radni odnosi se uspostavljaju sa zaposlenima u određenom obliku.

Shodno tome, radno mjesto ne mogu biti, na primjer, skladišta za koja nije raspoređeno osoblje itd.

Zakonska regulativa ne sadrži posebna uputstva i zahtjeve prema kojima bi se trebao odvijati proces stvaranja posebnog odjeljenja.

Međutim, većina organizacija koristi sljedeći algoritam:

- Donošenje odluka o formiranju posebnog odjeljenja.

- Analiza posla.

- Donošenje rješenja o formiranju posebnog odjeljenja.

- Implementacija izmjena pravilnika o radu preduzeća.

- Dostavljanje izmijenjene dokumentacije poreskom organu na prijem (šifra razloga registracije).

Računovodstvene karakteristike

Svaka kompanija mora imati kasu za obračun. Svi novčani primici, bez obzira na način obračuna, evidentiraju se u. Upise u njega vrši blagajnik, odmah nakon izvršenja novčanih manipulacija. Nerijetko se postavlja pitanje: "zbog specifičnosti djelatnosti određenog preduzeća, može li ono imati više od jedne blagajne." Odgovor na to je definitivno ne.

Dovoljno jake probleme za djelatnost posebnog odjeljenja donosi činjenica da, u skladu sa usvojenom zakonskom regulativom, moraju imati hronološki broj. Prilično je problematično to učiniti, jer može doći do neslaganja između podataka filijala i podataka matične kompanije.

Upravljanje podružnicama

Odlukom upravnog odbora matične organizacije, poseban odjel može imati svoj bankovni račun. Ova činjenica ne utiče direktno na pravni status jedinice.

Poduzetničke aktivnosti u ime matične organizacije obavljaju podružnice. U skladu s tim, menadžerske manipulacije sa filijalom mogu vršiti organi upravljanja matične kompanije ili zaposlenik raspoređen na upravljanje. U tom slučaju, on će imati svoja ovlaštenja za period naveden u punomoćju koje mu je izdato.

Povezani zahtjevi

Lokacija

Zahtjevi za lokaciju posebnog odjeljenja prilično su jednostavni. Filijale ili odjeli moraju biti locirani u regiji koja se razlikuje od mjesta poslovanja matične kompanije. U suprotnom, odjel neće imati status posebnog. Oni će se smatrati teritorijalnim. Na osnovu ovoga može se shvatiti da se filijala ili predstavništvo treba oporezovati u mjestu poslovanja.

Vrste, porezi i računovodstvo u fondovima

Postoji mnogo vrsta odvojenih podjela.

Tri najčešće korištene su:

- ogranak;

- zastupanje;

- normalna podela.

Prema važećem zakonodavstvu, svako preduzeće je u obavezi da bude poresko registrovano. Osim toga, dužni su da sve promjene prijave poreskom organu u mjestu obavljanja djelatnosti u roku od tri dana.

Ako uzmemo u obzir posebne podjele, onda i one treba da budu registrovane kod poreske uprave. Međutim, postoji jedna posebnost: filijale ili predstavništva mogu koristiti sisteme oporezivanja koji se razlikuju od matične organizacije, posebno (pojednostavljeni sistem oporezivanja).

Posebnu pažnju vredi obratiti i na postavljanje posebnih jedinica u fondovima.

Dakle, za postupak registracije u Penzionom fondu potreban je sljedeći paket dokumenata:

- podatke o registraciji kod poreskog organa;

- obavijest o registraciji u županiji u kojoj posluje određeni penzioni fond;

- dokumenti koji potvrđuju postojanje individualnog bankovnog računa kod jedinice;

- direktno prijavu za registraciju.

Istovremeno, za postupak registracije kod Fonda socijalnog osiguranja mijenja se potreban paket dokumenata.

Trebao bi uključivati:

- podatke o državnoj registraciji;

- podatke o registraciji kod poreskih organa;

- podatke o registraciji u Fondu socijalnog osiguranja matične organizacije;

- odluka o otvaranju posebnog odjeljenja;

- prijava za registraciju;

- podatke koji potvrđuju postojanje sopstvenog bankovnog računa;

- Rosstat pismo.

Rokovi i dokumentacija

Prije nego što započne proces registracije posebnog odjela, kompanija treba prikupiti tri različita paketa dokumenata:

Podnošenje svake od prijava mora biti završeno u određenom roku:

Druge zakonske odredbe

Prijava za registraciju posebnog odjeljenja koja se podnosi poreskoj upravi mora sadržavati potvrdu o sljedećim činjenicama:

- odluka o izmjenama konstitutivne dokumentacije;

- detaljan opis promjena;

- dokaz o uplati.

Ovi dokumenti se mogu poslati poreskom organu putem usluga poštanskih preduzeća ili ih dostaviti lično ovlašćeno lice. Postupak registracije odvija se u roku od 5-7 radnih dana od dana podnošenja odgovarajuće prijave.