Podaci o dugotrajnoj imovini jedna su od najvažnijih komponenti bilansa stanja. U članku ćemo vam reći šta je dugotrajna imovina preduzeća, kakva je njihova struktura, koja je procedura za prikazivanje informacija o imovini u bilansu stanja i računovodstvu, a takođe ćemo odgovoriti na često postavljana pitanja o ovoj temi.

Koncept dugotrajne imovine

Osnovni princip strukture bilansa preduzeća je njegova podjela na imovinu i obaveze. Preduzetnici, računovođe, kao i oni koji su barem malo povezani sa komercijalnim aktivnostima, znaju da je zbir imovine firme uvijek jednak njenim obavezama. Ali u isto vrijeme, ne znaju svi da se iznos imovine sastoji od tekućih i dugotrajnih sredstava, koja zauzvrat također imaju svoju strukturu i klasifikaciju.

Šta su dugotrajna sredstva i po čemu se razlikuju od obrtnih sredstava. Svaka imovina pripada preduzeću i njime raspolaže. U isto vrijeme, kompanija ima pravo koristiti (platiti robu na račun gotovine, proizvoditi proizvode na opremi, itd.) ili ne koristiti sredstva (materijali na zalihama, zgrada na konzervaciji). I u svakom od ovih slučajeva, činjenica da se sredstvo koristi nije kriterij za njegovu klasifikaciju kao tekuće ili dugotrajno.

Osnovna razlika između svakog od ovih koncepata leži u njegovoj suštini, odnosno u pokazatelju likvidnosti, odnosno prometa. Što je neko sredstvo bliže najvećem pokazatelju likvidnosti, to je očiglednije klasifikovati ga kao obrtno sredstvo. Ako sredstvo nije likvidno, onda se smatra dugotrajnim.

Kriterijumi obrta sredstava

Postoji nekoliko kriterijuma za određivanje obrta sredstva, na osnovu kojih se objekat može klasifikovati u grupu dugotrajne imovine. Dakle, sredstvo se priznaje kao dugotrajno na osnovu sljedećih zahtjeva:

- Kompanija planira da koristi objekat duže od 12 mjeseci.

Primjer 1 Status dd je kupio fotokopir aparat sa vijekom trajanja od 5 godina.

- Objekt se koristi u periodu dužem od 1 radnog ciklusa.

Primjer 2 Tvornica "Znamya" nabavila je opremu za proizvodnju proizvoda. Puni ciklus proizvodnje - 14 mjeseci.

- Firma ima potraživanja sa rokom dospijeća preko 12 mjeseci.

Primjer 3 AD "Monolit" je uplatio izvođaču avans za građevinske radove, čiji rok će nastupiti nakon 18 meseci od dana prenosa avansa.

- Krediti i krediti koje daje kompanija u korist drugih lica/organizacija. Rok otplate kredita je duži od 12 mjeseci.

Primjer 4 Kreditna kuća "Drug" dala je kredit sa rokom otplate od 1,5 godine.

Ukoliko objekat ne ispunjava gore navedene kriterijume, onda se može klasifikovati kao obrtna imovina.

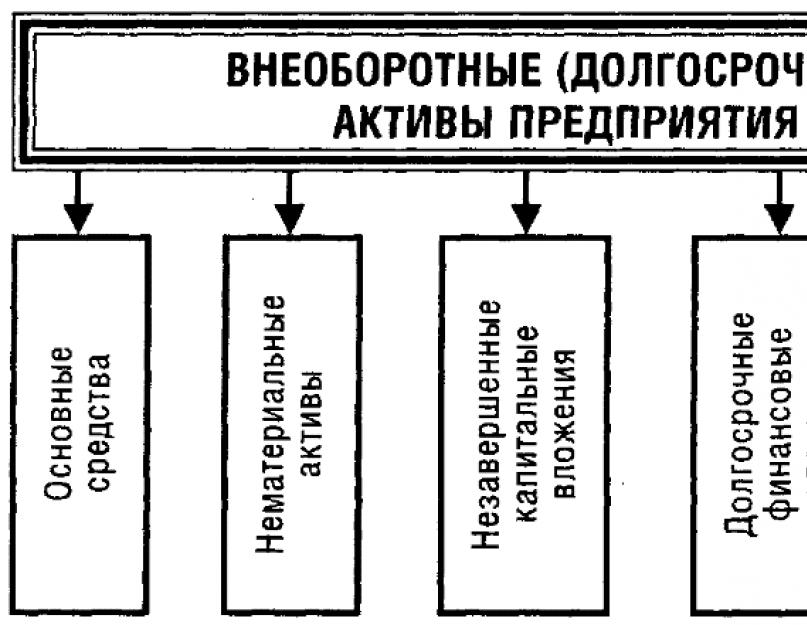

Dugotrajna imovina: sastav i struktura

Dugotrajna imovina podijeljena je u 4 glavne grupe, od kojih svaka ima svoju strukturu. Uopštene informacije o vrstama i strukturi dugotrajnih objekata biće predstavljene u obliku tabele.

| Osnovna sredstva | |||

| Ime | Struktura imovine po vrstama | Opis | Primjer |

| Nematerijalna imovina | Prava na intelektualnu svojinu | Ako preduzeće kreira nematerijalnu imovinu i formalizuje prava na nju, tada se takav objekat priznaje kao dugotrajna imovina. Slično pravilo važi i za softver i drugu nematerijalnu imovinu za koju su stečena isključiva vlasnička prava. Takođe, sopstveni izum (know-how) preduzeća se priznaje kao dugotrajna imovina. | Zaposleni u razvojnom odjelu Fakel dd kreirali su softver za optimizaciju kontrole zaliha. Trošak softvera je uključen u dugotrajnu imovinu Fakela. |

| Licence, žigovi, patenti | Registrovani žigovi, kao i ostali korporativni atributi kompanije, priznaju se kao dugotrajna imovina. Ova grupa takođe uključuje licence za neekskluzivna prava korišćenja softvera, kao i razne patente. | Favorit doo ima svoj zaštitni znak i slogan. Ovi objekti su prikazani u bilansu stanja Favorita u dijelu dugotrajne imovine. | |

| Poslovna reputacija | Razlika između tržišne cijene društva i njegovog kapitala evidentira se u grupi dugotrajne imovine kao goodwill. | Kupoprodajna cijena Grand ad je veća od kapitala kompanije. Pozitivna poslovna reputacija Granda je uključena u dugotrajnu imovinu. | |

| osnovna sredstva | Zemljište, objekti upravljanja prirodom | Zemljište koje je preduzeće steklo na pravu korišćenja se ogleda u dugotrajnoj imovini, zajedno sa podzemnim i drugim objektima šumarstva i vodoprivrede. | AD "Sapphire" je kupio dio zemljišta za rudarske radove. Zemljište i kamenolom koji se nalaze na lokaciji su objekt OS. |

| Zgrade, oprema, mašine, transport | Svi objekti imovine koje kompanija koristi u proizvodne i neproizvodne svrhe prepoznaju se kao OS objekti. | AD "Maraton" ima 3 zgrade, od kojih su u jednoj proizvodne radionice, a u drugoj - sanatorijsko-lečilište za zaposlene u "Maratonu". Obje stavke se smatraju dugotrajnom imovinom. | |

| Izgradnja u toku | Nekretnine koje nisu dovedene u stanje pogodno za upotrebu priznaju se kao dugotrajna imovina. | Na bilansu stanja Graf dd nalazi se nedovršeni projekat izgradnje poslovne zgrade. Vrijednost objekta se ogleda u dugotrajnoj imovini. | |

| Ulaganja u vrijednost | Nekretnina za prijenos na plaćeno korištenje | Sva materijalna imovina koja ispunjava kriterijume obrta i koju kompanija pribavlja radi ostvarivanja prihoda klasifikuje se kao dugotrajna imovina. | Trans Service dd je kupio 2 automobila za pružanje usluga iznajmljivanja. Transport je u bilansu "Trans servisa" u grupi dugotrajnih sredstava. |

| Finansijske investicije | Investicije | Finansijska ulaganja društva u zavisna društva, pridružena društva ili druge organizacije priznaju se kao dugotrajna imovina ako se primanje prihoda planira najkasnije za 12 mjeseci. | AD "Kemping" je investitor izgradnje seoskog sportsko-zabavnog kluba. Rok za završetak izgradnje i otvaranje kluba je 36 mjeseci. Iznos ulaganja je prikazan u bilansu stanja „Kamping“ u grupi dugotrajne imovine. |

| Krediti | Kredit se priznaje kao dugotrajna imovina ako je rok otplate duži od 12 mjeseci. | AD „Forum“ je svom zavisnom preduzeću „Klas“ dao kredit na period od 24 meseca. Iznos kredita je uključen u bilans stanja Foruma kao dugotrajna imovina. | |

Sredstva odražavamo u bilansu stanja i računovodstvu

Osnova za prikazivanje informacija o imovini u bilansu stanja su računovodstveni podaci. U nastavku ćemo govoriti o osnovnim pravilima za odražavanje dugotrajne imovine u računovodstvu i bilansu.

Knjigovodstvo imovine

Objekti dugotrajne imovine koji ulaze u računovodstvo društva priznaju se kao ulaganja i iskazuju se na Dt računu 08. Vidi i članak: → "". Ovisno o vrsti primljenog objekta, u formi se mogu koristiti sljedeći sintetički računi:

- prilikom kupovine zemljišta, računovodstvo treba da odražava knjiženje prema Dt 08.1;

- primljeni objekti šumarstva, vodoprivrede, podzemlja uzimaju se u obzir prema Dt 08.2;

- prilikom izgradnje OS (samostalno i uz angažovanje izvođača radova) u računovodstvu se odražava unos prema Dt 08.3;

- trošak imovine stečene uz naknadu je prikazan u Dt 08.4 (OS) i Dt 08.5 (IA);

- poljoprivredne organizacije koriste račune 08.6 i 08.7 za obračun investicija;

- troškovi naučnog razvoja i istraživanja uzimaju se u obzir prema Dt 08.8.

Općenito, vrijednost ulaganja u imovinu formira se knjiženjem:

- Dt 08 Ct 02, 70, 69…

Ako govorimo o otpisu imovine (na primjer, odražavajući troškove sredstava za istraživanje u vezi s njihovom neperspektivnom proizvodnjom), tada u računovodstvu treba izvršiti sljedeći unos:

- Dt 91.2 Kt 08.

Kada se sredstvo stavi u rad, u računovodstvu se odražavaju sljedeći unosi:

- Za zgrade, opremu, mašine, transport:

Dt 01 Ct 08.

- Za softver, licence, patente:

Dt 04 Ct 08.

- Za imovinu kupljenu za iznajmljivanje za plaćeno korištenje:

Dt 03 Ct 08.

- Davanje kredita odgovara unosu:

Dt 50 (51, 52,) Kt 58.

Kako prikazati dugotrajnu imovinu u bilansu stanja

Na osnovu računovodstvenih podataka, informacije o dugotrajnoj imovini se odražavaju u bilansu stanja preduzeća. Podatke treba navesti u odgovarajućem odjeljku (Odjeljak I) prema vrstama imovine:

- str. 11-10 - NMA;

- str. 11-20 - istraživanje i razvoj;

- str. 11-30 - OS;

- str. 11-40 - ulaganja u materijalne vrijednosti;

- str. 11-50 - finansijska ulaganja;

- redovi 11-60 – odložena poreska sredstva;

- str. 11-70 - ostala dugotrajna sredstva.

Indikatori za uključivanje u bilans stanja su zbroji stanja imovine prikazanih na odgovarajućim sintetičkim računima. Ukupan iznos za dio je prikazan u redu 11-00.

Analiza i upravljanje dugotrajnom imovinom preduzeća

Analiza nabavne vrijednosti, sastava i strukture dugotrajne imovine vrši se na osnovu računovodstvenih i izvještajnih podataka. Posebno, informacije o sintetičkim računovodstvenim evidencijama odražavaju:

- pokazatelji vrijednosti imovine (završno stanje računa);

- struktura imovine (stanje na podračunima);

- obim poslova sa objektima (promet na računima).

Na osnovu odeljka 1 bilansa stanja, možete analizirati strukturne i troškovne pokazatelje imovine na datum izveštavanja. Analitičke informacije su osnova za radnje za kontrolu i upravljanje imovinom:

- Precijenjeni pokazatelj troškova osnovnih sredstava (red 11-30 u bilansu stanja) sa niskim nivoom proizvodnje dovodi do inventara. Nakon detaljne analize sastava osnovnih sredstava, rukovodstvo može donijeti odluku o prodaji osnovnih sredstava, kao i likvidaciji zastarjelih objekata.

- Podaci na računu 08.8, kao i podaci u redu 11-20, omogućavaju analizu troškova razvoja sredstava.

Ako su brojke troškova znatno veće od procijenjenog prihoda, onda je preporučljivo da organizacija zaustavi razvoj i otpiše iznos troškova kao rashod.

- Moguća je situacija kada preduzeće ne daje imovinu u zakup, ali istovremeno ima značajan iznos ulaganja u vrijednost imovine (red 11-40). U ovom slučaju, kompanija treba analizirati razloge za prestanak djelatnosti iznajmljivanja, izvršiti radove na njenom obnavljanju. Takođe, po odluci uprave, imovina se može prodati.

Rubrika "Pitanje - odgovor"

Pitanje broj 1. Na bilansu stanja AD "Kontur" nalaze se potraživanja u iznosu od 12.380 rubalja. - dug AD "Kvant" za plaćanje robe. Prema ugovoru, rok plaćanja za robu dolazi u roku od 8 mjeseci nakon otpreme. U isto vrijeme, druga ugovorna strana (DD Kvant) nema znakova pouzdanosti i solventnosti. Da li je iznos potraživanja od Kvanta obrtna imovina?

Prilikom utvrđivanja likvidnosti sredstva treba uzeti u obzir ne samo kriterije povrata predviđene ugovorom (u ovom slučaju 8 mjeseci), već i druge objektivne faktore. Ako, prema Konturu, dužnik ne vrati dug u roku od 12 mjeseci, tada se imovina može prenijeti u dugotrajnu imovinu. Osnov za transfer je protokol odluke uprave "Kontura".

Pitanje broj 2. Progress Research Bureau samostalno provodi razvoj kako bi stvorio koristan model opreme. Kao rezultat istraživanja, Progress je dobio patent za model. Troškovi razvoja iznosili su 704.880 rubalja. Kako bi se transakcije sa dugotrajnom imovinom trebale odraziti u Progress računovodstvu?

Troškovi razvoja Progresa moraju se akumulirati na računu 23 (Dt 23 Kt 70, 69, 10, 02 ...). Pročitajte i članak: → "". Po završetku radova iznos troškova prenijeti na račun ulaganja (Dt 08.8 Kt 23). Nakon dobijanja patenta i državne registracije, prava na model se odražavaju na nematerijalnu imovinu (Dt 04 Kt 08.8).

Pitanje broj 3. AD "Kurs" je vlasnik investicionog sredstva - objekta u toku. Da li se objekat može klasifikovati kao dugotrajna imovina?

"Stopa" može predmet smatrati dugotrajnom imovinom ako su ispunjeni sljedeći uslovi:

- završetak proizvodnje objekta se vrši najkasnije u roku od 12 mjeseci;

- na kraju proizvodnje objekat će imati sve znakove dugotrajne imovine.

Dugotrajna imovina je imovina preduzeća koja se može više puta koristiti u nekoliko proizvodnih ciklusa. Istovremeno, očuvan je njihov materijalni i fizički oblik.

Da bi se sredstvo klasifikovalo kao dugotrajno, moraju biti ispunjena dva kriterijuma:

- vijek trajanja objekta je 1 godina ili više;

- njegova vrijednost je više od 10 hiljada rubalja.

Na primjer, kalkulator u računovodstvenom odjelu bit će uključen u obrtna sredstva, unatoč činjenici da je njegov korisni vijek očito više od 1 godine.

Dugotrajna imovina uključuje sljedeće komponente:

Osnovna sredstva su proizvodni objekti. Sve što se direktno koristi za stvaranje gotovog proizvoda. To uključuje zemljište, zgrade, opremu itd.

Nematerijalna imovina nema stvarni fizički oblik. Pa ipak, njihovo odsustvo može učiniti rad kompanije jednostavno nemogućim. To su prava na korištenje podzemlja i zemljišnih parcela, patenti, licence i autorska prava, softverski proizvodi, know-how itd.

Materijalna sredstva koja donose prihod su zemljište, zgrade i objekti, transport, oprema koju preduzeće ne koristi u svojoj neposrednoj delatnosti. Ova nekretnina se iznajmljuje ili iznajmljuje, što kompaniji donosi dodatni prihod.

Finansijska ulaganja predstavljaju ulaganja u berze ili instrumente tržišta novca, kao i date kredite i bankarske depozite. Glavni kriterijum je da je rok dospeća u trenutku njihovog sticanja više od 1 godine. Organizacija ima pravo uključiti potraživanja u ovu grupu ako je period za to dovoljno dug.

Ostala dugotrajna sredstva obuhvataju ulaganja u osnovna sredstva do momenta kada osnovna sredstva počnu da rade, kao i opremu koja zahteva ugradnju. Troškovi organizacije nastali u tekućem periodu, ali koji obezbjeđuju buduće proizvodne cikluse, također su uključeni u ovu kategoriju.

Troškovi koje preduzeće ima za nabavku (izgradnju, ugradnju) osnovnih sredstava uključeni su u cijenu gotovih proizvoda. Za to postoji koncept amortizacije - dio vrijednosti objekta koji se otpisuje iz bilansa preduzeća.

Na primjer, u jednoj automobilskoj fabrici pušten je u rad transporter koji košta 10 miliona rubalja. (brojevi su uslovni). Mora da je u funkciji najmanje 50 godina. U tom slučaju, kompanija će moći postepeno otpisati troškove proizvodne linije iz bilansa prema:

- 2 miliona rubalja u godini;

- 500 hiljada rubalja po kvartalu;

- 66.666,67 RUB Mjesečno.

U bilansu stanja organizacije, dugotrajna imovina se ogleda u prvom dijelu.

Kao što se vidi iz gornje tabele, ukupan iznos dugotrajne imovine upisuje se u red 1100. Ovdje su prikazani i računi koji odražavaju podatke o stanju osnovnih sredstava preduzeća.

Struktura i vrste dugotrajne imovine

Dugotrajna imovina se klasifikuje prema nekoliko kriterijuma. Po prirodi učešća u proizvodnom procesu razlikuju se:

- poslovna sredstva. Objekti koji su direktno uključeni u proces proizvodnje.

- investiciona sredstva. Imaju dvije namjene: ažuriranje i proširenje proizvodnih sredstava (realna ulaganja) i sticanje dodatne dobiti (dugoročna finansijska ulaganja).

- Objekti društvene namjene. Ponekad se nazivaju i neosnovnim. Tu spada sve ono što nije direktno povezano sa samom proizvodnjom, ali može značajno uticati na efikasnost preduzeća. To su zdravstveni i sportski kompleksi, sanatoriji, vrtići itd.

U zavisnosti od prava svojine, dugotrajna sredstva su:

- vlastiti;

- iznajmljena (ovo uključuje i imovinu primljenu na osnovu ugovora o lizingu).

Po prirodi refleksije trošenja:

- Depreciable. Odbici se vrše na osnovu bilansne vrijednosti objekata i perioda u kojem će učestvovati u procesu proizvodnje.

- Bez prigušenja. Ako se vijek trajanja ne može utvrditi (ovo se posebno odnosi na nematerijalnu imovinu), amortizacija se ne obračunava.

U zavisnosti od oblika kolaterala:

- Pokretna dugotrajna imovina. Predmeti koji se mogu fizički povući u slučaju neispunjavanja obaveza od strane preduzeća: oprema, transport, akcije i obveznice iz investicionog portfelja.

- Nepokretna. Ovi objekti se ne mogu povući zbog njihovog materijalnog i fizičkog oblika: zemljište, zgrade i građevine. Ispunjenje obaveza o njihovom trošku moguće je samo kao rezultat prodaje.

Prilikom upisa u bilans stanja svi elementi dugotrajne imovine vrednuju se po trošku njihovog nabavke. Ako je riječ o građevinskim projektima ili opremi koja zahtijeva ugradnju, onda se njihova vrijednost utvrđuje zbrajanjem svih troškova vezanih za nabavku rezervnih dijelova, izgradnju, montažu i puštanje u rad.

Poteškoće mogu nastati u vrednovanju nematerijalne imovine. Na primjer, kada trebate procijeniti cijenu revolucionarnog otkrića u oblasti softvera patentiranog od strane IT kompanije. U ovom slučaju, počnite sa prebrojavanjem svih troškova koje je napravila firma. Primljeni iznos može se korigovati na osnovu stručnog mišljenja. Ali morate shvatiti da vladine agencije (na primjer, porezna uprava) mogu imati svoje mišljenje o ovoj procjeni.

Samo po sebi, vrednovanje dugotrajne imovine se retko koristi u finansijskoj analizi. Mnogo češće se u ove svrhe utvrđuje njihova prilagođena vrijednost. Može se izračunati pomoću formule:

Analiza dugotrajne imovine

Analiza dugotrajne imovine vrši se u nekoliko pravaca. Prva od njih je procjena trenutnog stanja. Za to se računaju sljedeće:

- Faktor amortizacije = Akumulirana amortizacija / Trošak osnovnih sredstava na početku perioda.

- Faktor servisiranja = 1 - Faktor istrošenosti.

Što je veća vrijednost koeficijenta istrošenosti, to su osnovna sredstva preduzeća dotrajala. Ovo je ispunjeno visokim troškovima za ponovno opremanje i rizikom od nepredviđenih gubitaka zbog kvara opreme.

Sljedeći pravac je analiza tempa obnove osnovnih sredstava (PF):

- Stopa penzionisanja = FA penzionisana / FA na početku godine.

- Koeficijent obnove = OF uneseno / OF na kraju godine.

- Koeficijent rasta = (FB upisan - FB penzionisan) / FB na početku godine.

Vrijednost koeficijenata pokazuje koliko aktivno preduzeće ažurira svoja osnovna proizvodna sredstva. Ovdje je potrebno održavati razumnu ravnotežu između troškova i potencijalnog povrata. Neažuriranje osnovnih sredstava znači smanjenje efikasnosti zbog niske produktivnosti, neadekvatnog kvaliteta robe itd. Prekomjerni troškovi mogu dovesti i do smanjenja profita. Na primjer, ako preduzeće kupuje opremu najnovije generacije, plaćajući mnogo novca za nju, ali ne može adekvatno povećati cijenu robe zbog rizika od smanjenja potražnje za svojim proizvodima.

A najvažnije područje analize je procjena učinka:

- Omjer prometa = B / VA.

- Period obrta = VA / B * 360 dana.

- Profitabilnost = P / VA.

- Koeficijent investicijske aktivnosti = (NZ + FV + MT) / VA.

- Kapitalna produktivnost \u003d B / OS.

- Intenzitet kapitala \u003d OS / V.

Prihvaćene skraćenice:

B - prihod za period;

VA - dugotrajna imovina;

P - profit;

HC - izgradnja u toku;

FV - finansijska ulaganja;

MC - materijalne vrijednosti;

OS - osnovna sredstva.

Za izračunavanje pokazatelja učinka koriste se prosječni pokazatelji vrijednosti dugotrajne imovine općenito, a posebno njenih pojedinačnih komponenti. Da bi se to učinilo, iznos uvedenih sredstava (uzimajući u obzir period) dodaje se iznosu stanja na početku perioda, a iznos penzionisanih sredstava se oduzima (također uzimajući u obzir period).

Što je veća vrijednost koeficijenta efikasnosti, to više profita kompanija prima za svaku rublju sredstava uloženih u osnovna sredstva. Ovi objekti ne bi trebali mirovati, moraju raditi i stvarati prihod. Sada ne postoji mogućnost da se zgrada, alatna mašina, vozilo uključi u glavni proces, što znači da ih treba iznajmiti ili prodati.

Primjer. Na početku godine, obim dugotrajne imovine preduzeća, prema računovodstvenim podacima, iznosio je milion rubalja. 1. marta su osnovna sredstva dekomisionirana za 100.000 rubalja, a 1. aprila puštena su u rad za 200.000 rubalja. Prosječna godišnja vrijednost dugotrajne imovine će biti:

VAc \u003d 1.000.000 - 100.000 * 2 (broj mjeseci rada penzionisane opreme) / 12 + 200.000 * 9 (broj mjeseci rada nove opreme) / 12 = 1.166.666,67 rubalja.

Da bi se izvršila efikasna analiza, preduzeće ne mora samo da izračuna naznačene pokazatelje za svu dugotrajnu imovinu (tzv. horizontalna analiza). Veoma je važno dati kvalitativnu ocjenu postojeće strukture pojedinih elemenata osnovnog kapitala. Za to se vrši vertikalna analiza bilansa preduzeća. Sastoji se od utvrđivanja udjela (u procentima) koji padaju na pojedine članke prvog odjeljka bilansa stanja, kao i u procjeni promjene ove strukture tokom vremena.

Na primjer, ako kompanija troši mnogo novca na ulaganje u materijalnu imovinu namijenjenu zakupu, to vam, s jedne strane, omogućava ostvarivanje dodatne dobiti, ali s druge strane može negativno utjecati na osnovnu djelatnost preduzeća. .

Pročitajte također

Razmjena informacija između Centralne banke Rusije i učesnika na finansijskom tržištu registrovanih na teritoriji Ruske Federacije. Nova verzija ličnog računa Centralne banke i njenih mogućnosti. Prednosti i nedostaci nove verzije. Korak po korak algoritam za kreiranje naloga

Danas je sva imovina organizacije, bez obzira na njen obim aktivnosti, nužno imovina - a postoji mnogo različitih grupa.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i IS FREE!

Ovo pitanje je detaljno obrađeno u važećem zakonodavstvu. Sva sredstva su podijeljena u kategorije prema namjeni, kao i učestalosti, načinu rada.

Dugotrajna imovina je imovina koja donosi određenu dobit, koristi se duže od 12 mjeseci. Ova imovina se nužno odražava u posebnom dijelu računovodstva.

Važno je izbjeći greške u izradi ovakvih izvještaja. U suprotnom, poreska služba može imati pitanja.

Osnovni momenti

Dugotrajna imovina organizacije uključuje imovinu različitih vrsta. Važno je zapamtiti klasifikaciju uspostavljenu na zakonodavnom nivou, pravljenje grešaka je nepoželjno kada se relevantno svojstvo odražava u izvještavanju.

Glavna pitanja koja treba unaprijed razmotriti su sljedeća:

- koncepti;

- koja je njihova svrha;

- zakonska regulativa.

Koncepti

Sve tačke koje se na bilo koji način odnose na pitanje regulisanja iskazivanja dugotrajne imovine u računovodstvu razmatraju se u posebnim NAP-ima.

Ali u isto vrijeme, treba biti svjestan da će za pravilno tumačenje svih zakonskih akata biti potrebno upoznati se s nekim pojmovima. U suprotnom postoji velika vjerovatnoća pogrešnog razumijevanja važnih tačaka.

Značajni problemi uključuju:

- "stalna sredstva" (OS);

- "potraživanja i kreditni dug";

- "inventar";

- "Računovodstvo";

- "poresko računovodstvo".

Termin "stalna sredstva" označava različite vrste imovine preduzeća. Može se koristiti i za komercijalne i druge djelatnosti (privredne, ostale).

Zbog toga je neophodno voditi evidenciju osnovnih sredstava u svim preduzećima bez izuzetka. Osnovna sredstva se u nekim slučajevima koriste direktno za upravljanje preduzećem. Ali samo na period od 12 mjeseci.

| Pod dugom "potraživanje" | Razumije dug prema određenom preduzeću drugih osoba. To mogu biti dobavljači, kupci, razne vrste komercijalnih i opštinskih organizacija. |

| Potraživanja | Važne informacije koje treba da se odraze u računovodstvu |

| Kreditni dug | Podrazumijeva dug samog preduzeća koje vodi računovodstvene evidencije |

| Inventar | Činjenica provjere imovine koja se nalazi na bilansu stanja određenog preduzeća. U postupku popisa vrši se popis, provjerava stanje, te se sprovode razne druge radnje direktno sa odrazom imovine, osnovnih sredstava. U postupku popisa imovine sastavljaju se posebni izvještaji, drugi dokumenti - imaju oblik utvrđen zakonom |

| Računovodstvo | Proces formiranja podataka u tabelarnom obliku koji se odnose na ekonomske aktivnosti određenog preduzeća |

| poresko računovodstvo | Refleksija informacija za formiranje poreske osnovice. Podaci se dostavljaju direktno Federalnoj poreskoj službi |

Koja je njihova svrha

Zbog dugotrajne imovine rješava se veliki broj različitih zadataka. Skraćenica VOA se takođe koristi za označavanje ovog termina.

Glavne karakteristike ove vrste osnovnih sredstava:

Saznati šta su oni prilično je lako. Svi znaci dugotrajne imovine odražavaju se u posebnim zakonskim aktima.

Direktno vođenje evidencije o njima omogućava vam postizanje sljedećih ciljeva:

Poštivanje pravila za odraz dugotrajne imovine je strogo obavezno. Ovo posebno važi u situacijama kada postoji potreba za poreskom administracijom.

Prisutnost grešaka, nedosljednosti će uzrokovati ozbiljne probleme, poteškoće.

Pravna regulativa

Zakonodavni okvir koji se tiče pitanja dugotrajne imovine je prilično obiman. Štaviše, broj specijalizovanih dokumenata je relativno mali.

Ali, u isto vrijeme, treba biti svjestan nekih dokumenata koji posredno regulišu pitanje korištenja i računovodstva.

Najznačajniji, kojim se treba rukovoditi u svim slučajevima bez izuzetka, jeste

Gore navedeni savezni zakon uključuje sljedeće:

| Otkriva se pitanje formiranja odobrenog kapitala akcionarskog društva, šta tačno treba da bude uključeno u njega, navedena je lista osnovnih zahteva | |

| Određuje se minimalni iznos kapitala društva | |

| Razmatra se mogućnost prodaje akcija preduzeća, svi procesi vezani za ovu proceduru | |

| Kako i u kom slučaju je moguće povećati veličinu odobrenog kapitala | |

| Proces smanjenja veličine odobrenog kapitala | |

| Kako se sprovodi zaštita prava preduzeća koja su dala kredite ako je iz nekog razloga smanjen osnovni kapital | |

| Spisak prava akcionara koji imaju pravo posedovanja i ostvarivanja dobiti od raznih akcija | |

| Opisuje proces izdavanja vrijednosnih papira | |

| Šta su fondovi, kao i akti organizacije u čistom obliku |

Postoje posebni zakonodavni akti koji se direktno odnose na određene vrste institucija sa utvrđenim organizacionim oblikom.

Ovaj regulatorni dokument sadrži veliki broj veoma različitih važnih informacija o računovodstvu osnovnih sredstava.

Dugotrajna imovina uključuje sljedeće:

- nematerijalna imovina;

- osnovna sredstva;

- isplativa ulaganja u materijalne vrijednosti;

- finansijske investicije.

Nematerijalna imovina su neki objekti koji imaju nematerijalni izraz. To su najčešće sve vrste druge intelektualne svojine koja pripada preduzeću.

Može biti i za obavljanje bilo koje aktivnosti, poslovnu reputaciju, organizacione troškove.

Osnovna sredstva - posebna, posebna grupa dugotrajnih sredstava. Obično su direktno uključeni u proces dobijanja organizacije u procesu obavljanja njenih komercijalnih aktivnosti.

Osnovna sredstva obično uključuju sljedeće:

Takođe, dugotrajna imovina uključuje sve vrste profitabilnih ulaganja. Ostvaruju se u vrijednosti materijalne prirode.

Oni trenutno uključuju sljedeće:

Finansijska ulaganja su dugotrajna sredstva posebne kategorije. To uključuje sljedeće:

Ostalo

Dugotrajna imovina uključuje nematerijalnu imovinu i razne druge vrste. Štaviše, u nekim slučajevima ova vrsta imovine ne bi trebalo da se koristi za računovodstvo.

Izuzeci su:

- odložena poreska sredstva;

- koji se odnose na naknade zaposlenima;

- iz bilo kojeg razloga koji potpada pod zahtjeve;

- inače.

Dugotrajna imovina preduzeća- ovo je opis njegove imovinske komponente, koja je uključena u bilans stanja, koji u monetarnom smislu opisuje njenu punu vrijednost u određenom trenutku.

Imovina ove vrste obuhvata samo onu imovinu koja ima cijenu veću od petnaest minimalnih prihoda stanovništva koja ne podliježe oporezivanju, a koja je u fazi korištenja godinu dana ili duže.

Svaka organizacija za nastavak sopstvenog života dužna je da koristi postojeća sredstva u oblasti trgovine. Osnova bilansa organizacije zasniva se na upotrebi sredstava i obaveza.

Rukovodstvo raznih preduzeća je svesno da vrednost imovine uvek treba da bude jednaka vrednosti obaveza. To je imovina koja sadrži dugotrajna i obrtna sredstva preduzeća, koja imaju veliki broj grupa i podsekcija.

Jednostavno rečeno, dugotrajna imovina organizacije je vrijednost njene imovine za određeni vremenski period. Takva imovina mora donositi dobit duže od godinu dana ili kvartal, pod uslovom da je rok za prodaju imovine prekoračen za više od godinu dana.

Obrtna sredstva takođe mogu da generišu prihode za preduzeće - to je imovina koja jednom ili više puta snabdeva preduzeće profitom tokom godine. Utrošeni materijali koji se koriste za prodaju dugotrajne imovine moraju se djelimično prenijeti na gotov proizvod tokom cijelog perioda njihovog važenja.

Sastav dugotrajne imovine

Na osnovu glavne dokumentacije koja se odnosi na računovodstvo organizacije, dugotrajna imovina se sastoji od:

Prema oblastima delatnosti, dugotrajna imovina se deli na:

- operacione sale. Ova vrsta sredstava je usmjerena na implementaciju u oblasti proizvodnje i trgovine organizacije;

- ulaganja. Takva imovina je dugoročne prirode i nastala je tokom realizacije ulaganja organizacije u sebe ili u druga preduzeća;

- neproizvodni. Ova sredstva pomažu da se zadovolje potrebe socijalnog usmjerenja zaposlenih u preduzeću.

U pravcu proizvodne delatnosti organizacije, dugotrajna sredstva su u vlasništvu i pozajmljena.

- Vlastita imovina- ovo je imovina koja je u vlasništvu organizacije i koja se odražava u bilansu stanja.

- Pozajmljena imovina naziva se imovina koju organizacija prodaje privremeno i potpomognuta zaključenim pravnim ugovorom.

Prema vrsti nabavke kolaterala u kreditiranju i osiguranju, stalna sredstva se dijele na pokretna i nepokretna sredstva. Pokretna imovina je imovina koja se može povući iz organizacije radi plaćanja kreditne obaveze kao kolaterala, ako postoji. Nepokretna imovina se ne može uzeti od organizacije kao kolateral.

Dugotrajna sredstva su u stalnom kretanju, što je ciklično. Ovaj proces uključuje:

- akumulirani iznos amortizacije koji je uložen u ova sredstva;

- početna cijena dugotrajne imovine;

- cijena amortizacije dugotrajnih sredstava koja se prenose na proizvedenu robu.

Kao što je već navedeno, materijali koji se koriste više puta više od jedne godine, formirani u nematerijalnom obliku, nazivaju se nematerijalnom imovinom.

Nematerijalna imovina

Da bi se imovina nazvala nematerijalnom imovinom, mora ispunjavati određene uslove:

- treba da ima za cilj generisanje profita na duži rok;

- mora učestvovati u proizvodnji roba i usluga organizacije;

- mora pružati ekonomsku korist tokom čitavog perioda važenja;

- ne bi trebalo da bude u bliskom kontaktu sa drugom imovinom organizacije;

- potreban period za prodaju imovine mora biti najmanje godinu dana;

- organizacija ne donese odluku o prodaji robe godinu dana;

- prava cijena robe može se lako utvrditi;

- Proizvod nema materijalnu komponentu.

Primjeri takve imovine uključuju programe iz oblasti informatizacije, književna djela, bibliotečke fondove, inovativna dostignuća, pojedinačnu oznaku proizvoda, brend (posebnu oznaku za „prepoznavanje” proizvoda među konkurentskim proizvodima) i poslovni imidž organizacije.

Nematerijalna imovina ne može obuhvatati novčane troškove koji su nastali u procesu formiranja pravnog zastupnika, kao i pojedinačne kvalitativne karakteristike zaposlenih u organizaciji, kvalifikacije i podsticaje za rad.

Nematerijalna imovina organizacije se deli na ona koja se mogu identifikovati i ona koja se ne mogu identifikovati. Prvi uključuju intelektualnu svojinu organizacije i prava na nju, koja mogu povećati profit tokom dužeg vremenskog perioda. Druga imovina uključuje one nekretnine koje se stječu tokom vremena i počinju generirati prihod također postepeno (na primjer, reputacija organizacije).

osnovna sredstva

Osnovna sredstva organizacije su imovina preduzeća, korišćena duže od jedne godine, koja će tokom vremena stvarati prihod.

Da bi se imovina nazvala stalnim sredstvom, mora ispunjavati određene uslove:

- aktivna sredstva se koriste za proizvodnju proizvoda;

- period upotrebe robe je duži od jedne godine;

- ovaj proizvod nije predmet naknadne prodaje;

- proizvod je usmjeren na generiranje profita na dugi rok.

Vrednovanje dugotrajne imovine

Proces registracije i vrednovanja dugotrajne imovine organizacije odvija se kroz metode zasnovane na troškovnim i prirodnim vrijednostima. Vrijednosti se sastoje od početne cijene, ostatka, manipulacije vraćanja cijene i konačne cijene.

- U procesu uvođenja proizvoda na tržište vrši se evaluacija prema početna cijena- zbir stvarnih troškova nabavke, proizvodnje, logistike i montaže robe. Početna cijena robe je podložna promjeni, podložna njenom naknadnom poboljšanju i restrukturiranju.

- Ostatak je razlika između početne cijene i primljene amortizacije. Ova vrijednost označava cijenu robe kako bi se ona odrazila u bilansu stanja organizacije.

- Manipulacije povratom cijene je proces određivanja početne cijene proizvoda nakon što je procijenjen. Cijena dobra na tržištu je cijena po kojoj potrošač pristaje kupiti dobro.

- Konačna cijena- ovo je cjenovna kategorija koju reguliše posebna komisija za utvrđivanje vjerovatnoće nelikvidnosti organizacije ili na insistiranje trenutnog menadžment tima.

Usvojen je objekt inventara kao prihvaćena jedinična vrijednost za obračun osnovnih sredstava organizacije.

Osnovna sredstva su aktivna i neaktivna, u fazi su razvoja, u rezervi, kao iu fazi eliminacije.

Pored toga, ovi fondovi imaju oblik proizvodnih sredstava koja su uključena u stvaranje robe ili usluga, te neproizvodnih sredstava koja nisu uključena u proizvodnju dobara, ali su glavni dobavljači za prodaju robe.

Mogu biti i vlasništvo, iznajmljene, aktivne (najpokretnija komponenta imovine) i pasivne (one koje nemaju materijalnu vrijednost).

Investicione investicije

Dugotrajna imovina ne može postojati bez ulaganja. To su troškovi koji su usmjereni na oživljavanje i dopunu osnovnih sredstava, njihovu nabavku i proces implementacije.

Ovo može uključivati:

- troškovi koji se koriste u oblasti zgradarstva i restauracije postojećih zgrada;

- nabavka i proizvodnja roba i usluga;

- troškovi sadnje i njege višegodišnjih stabala i grmlja;

- rashodi usmjereni na stvaranje životinjskih pašnjaka i povećanje broja stada.

Troškovi implementacije u oblasti građevinarstva mogu se podijeliti u dva dijela: ugovaranje i održavanje. Troškovi ugovaranja se formiraju uključivanjem u posao trećih organizacija, a poslovni troškovi su kada se radni proces odvija sam.

Prednosti

Struktura dugotrajne imovine ima određene prednosti u realizaciji aktivnosti organizacije:

Nedostaci

Osim pozitivnih aspekata dugotrajne imovine, ona imaju i negativne kvalitete:

- takva imovina je vrlo podložna moralnoj amortizaciji, tk. čak i uz malo neupotrebe, mogu smanjiti cijenu;

- proces upravljanja ovim sredstvima je svakako složen, jer je njihov sistem gotovo nemoguće prilagoditi i promijeniti. Stoga, čak i uz najmanju promjenu situacije na tržištu, period za prodaju robe se smanjuje;

- takva sredstva se ne koriste kao sredstvo plaćanja.

Za efikasno poslovanje i unapređenje kvaliteta proizvodnje, organizacija treba da se stalno prilagođava i unapređuje znanja iz oblasti korišćenja dugotrajne imovine. Menadžment preduzeća mora stalno tražiti nove načine da ih implementira.

Dugotrajna sredstva imaju dug rok važenja, koja su po svojoj prirodi višestruka za upotrebu. Takve manipulacije se odražavaju u bilansu stanja prema utvrđenim propisima i pravilima, koji su opisani u naredbi br. 94N, kao iu regulatornim pravnim aktima računovodstva u organizaciji.

Dugotrajna imovina je...

Dugotrajna imovina je imovina koju društvo koristi u poslovanju u periodu dužem od godinu dana. Takva imovina prenosi svoju vrijednost na trošak gotovih proizvoda u dijelovima i može stvoriti prihod za organizaciju.

Imovina (imovina) organizacije podijeljena je na tekuću i dugotrajnu imovinu. Šta se na njih odnosi, kao i po čemu se obrtna imovina razlikuje od dugotrajne, reći ćemo u ovoj konsultaciji.

Obrtna i dugotrajna imovina

Obrtna i dugotrajna imovina su, jednostavnim rečima, imovina koju koristi organizacija i koja treba da joj donosi prihod. Razlika je u tome kako i koliko se nekretnina koristi.

Dugotrajna imovina je imovina koja se koristi u procesu proizvodnje duže od jedne godine i njena vrijednost je uključena u nabavnu vrijednost gotovih proizvoda na rate. Dugotrajna imovina uključuje stalna sredstva koja uključuju zgrade, proizvodnu opremu, transport itd. (PBU 6/01). Osim toga, dugotrajna imovina uključuje nematerijalnu imovinu (PBU 14/2007), rezultati istraživanja i razvoja, profitabilna ulaganja u materijalna sredstva, finansijska ulaganja (PBU 19/02), odložena poreska sredstva i ostala dugotrajna sredstva ().

Obrtna sredstva su imovina koja odmah ulazi u promet (odnosno direktno se koristi u procesu proizvodnje) i treba da ostvari prihod tokom godine. Trošak obrtnih sredstava se odmah uključuje u nabavnu vrijednost gotovih proizvoda. Obrtna sredstva obuhvataju materijale, robu, proizvode, potraživanja, depozite, gotovinu i druga obrtna sredstva (Naredba Ministarstva finansija Rusije od 2. jula 2010. godine N 66n).

Dugotrajna imovina - osnovna sredstva

Dugotrajna sredstva su osnovna osnova proizvodnog procesa organizacije. Konačni finansijski rezultat organizacije zavisi od toga kako se formiraju u početnoj fazi stvaranja kompanije, kako se njima upravlja u budućnosti, kako se menja njihova struktura, koliko se efikasno koriste u poslovnom procesu.

Povećanje dugotrajne imovine ukazuje na nabavku osnovnih sredstava (oprema, zgrade, građevine) i nematerijalne imovine, ulaganja u izgradnju novih osnovnih sredstava ili realizaciju dugoročnih finansijskih ulaganja. Smanjenje dugotrajne imovine označava prodaju osnovnih sredstava (ostala dugotrajna sredstva), obračun amortizacije (tj. fizičku amortizaciju proizvodnih objekata) ili otpis osnovnih sredstava zbog njihove likvidacije ( otpis ostalih dugotrajnih sredstava).

Dugoročna sredstva zahtijevaju dugoročna ulaganja. Potrebe za dugotrajnom imovinom pokrivaju se uglavnom sopstvenim kapitalom organizacije, a ponekad i pozajmljenim sredstvima. Što više dugotrajne imovine organizacija ima, to je potrebno više finansijskih sredstava za njihovo održavanje, a samim tim i veći udio kapitala u izvorima finansiranja aktivnosti kompanije.