Usluga omogućava:

- Pripremite izvještaj

- Generiraj fajl

- Testirajte greške

- Štampaj izveštaj

- Pošaljite preko interneta!

Preuzmite obrazac novog izvještaja o novčanim tokovima (ODFS) za 2018

Svi oblici finansijskih izveštaja (uključujući izveštaj o novčanim tokovima) su odobreni Naredbom Ministarstva finansija Rusije br. 66n od 2. jula 2010. godine (sa izmenama i dopunama od 6. marta 2018. godine).

Obrazac izvještaja o novčanim tokovima 2018

Obrazac pojednostavljenog obrasca izvještaja o novčanim tokovima za 2018. godinu

U računovodstvenim programima BukhSoft: Enterprise i BukhSoft: Simplified System, kao i Cloud Accounting Bukhsoft Online, izvještaj o novčanim tokovima 2018 se popunjava automatski.

Ko mora pripremiti i dostaviti Izvještaj o novčanim tokovima

Obrazac 4 je obavezan za sve organizacije koje vode računovodstvene evidencije, osim za mala preduzeća, nevladine organizacije i radnike Skolkova. Potonji prolaze ODDS samo ako bez njih nije moguće procijeniti finansijski položaj kompanije.

Kako ispravno popuniti Obrazac 4 Izvještaj o novčanim tokovima 2018

Prema Naredbi Ministarstva finansija Rusije od 6. aprila 2015. N 57n u obrascu 4 "Izvještaj o tokovima gotovine", potpis glavnog računovođe pod ovim izvještajem nije potreban.

Obrazac 4 zahtevaju sve organizacije koje vode računovodstvene evidencije, osim malih preduzeća, ako je bez njega moguće proceniti finansijski položaj preduzeća, kao i neprofitne organizacije.

Pravila za sastavljanje obrasca 4 navedena su u PBU 23/2011. Izveštaj o tokovima gotovine odražava plaćanja i primanja gotovine i gotovinskih ekvivalenata organizacije (u daljem tekstu: tokovi gotovine organizacije), kao i stanja gotovine i gotovinskih ekvivalenata na početku i na kraju izveštajnog perioda.

Novčani tokovi organizacije nisu:

- gotovinska plaćanja u vezi sa njihovim ulaganjem u gotovinske ekvivalente;

- gotovinski primici od otplate gotovinskih ekvivalenata (isključujući obračunate kamate);

- devizne transakcije (osim gubitaka ili dobitaka od transakcije);

- zamjena jednog gotovinskog ekvivalenata za druge gotovinske ekvivalente (osim za gubitke ili dobitke iz transakcije);

- druga slična plaćanja organizaciji i priznanice organizaciji koje mijenjaju sastav gotovine ili gotovinskih ekvivalenata, ali ne mijenjaju njihov ukupan iznos, uključujući primanje gotovine sa bankovnog računa, prijenos sredstava sa jednog računa organizacije na drugi račun organizacije ista organizacija.

Prema PBU 23/2011, izvještaj se popunjava u valuti Ruske Federacije, u hiljadama rubalja. Indikatori izvješća koji imaju negativnu vrijednost, prikazuju se u zagradama bez znaka minus. Podaci se takođe odražavaju ako indikator treba da se oduzme prilikom izračunavanja ukupnih vrednosti.

U nekim slučajevima, novčani tokovi moraju biti prikazani u izvještaju na sažet način. Na primjer, kada karakteriziraju ne toliko aktivnosti same organizacije koliko aktivnosti njenih partnera, i (ili) kada su prihodi od nekih povezani s isplatama drugima, tj. srušeni se odražavaju:

- novčani tokovi komisionara ili agenta koji se odnose na pružanje komisionih ili agencijskih usluga (isključujući naknade za same usluge);

- indirektni porezi (PDV i akcize) kao dio primitaka kupaca i kupaca o plaćanjima dobavljačima i izvođačima i uplatama u ruski budžet ili nadoknadama iz istog;

- primanja od druge ugovorne strane po osnovu naknade komunalnih računa i samih ovih plaćanja u smislu zakupnine i drugih sličnih odnosa;

- plaćanje prevoza robe uz primanje jednake naknade od druge ugovorne strane.

Konkretno, kada je PDV prikazan u smanjenom obliku, izvještaj o novčanim tokovima pokazuje razliku između iznosa poreza primljenih od partnera kao prihoda (kao i iz budžeta) i iznosa poreza koji su prebačeni na druge ugovorne strane kao plaćanja (kao i na budžet).

Stoga se iznosi PDV-a mogu prikazati u izvještaju o novčanim tokovima u redovima:

- 4119 " Ostalo snabdevanje“, ako je u izvještajnoj godini iznos PDV-a prenetog dobavljačima, izvođačima i budžetu manji od iznosa primljenog od kupaca, kupaca i iz budžeta;

- 4129 " Ostala plaćanja“, ako je u izvještajnoj godini iznos PDV-a prebačenog dobavljačima, izvođačima i budžetu veći od iznosa primljenog od kupaca, kupaca i iz budžeta.

Izvještaj o novčanim tokovima (Obrazac 4) sastoji se od 3 dijela:

- "Tokovi gotovine iz tekućeg poslovanja";

- "Tokovi gotovine iz investicionih operacija";

- "Tokovi gotovine iz finansijskih transakcija".

Upute za popunjavanje i provjeru izvještaja o novčanim tokovima u Bukhsoftu Više o popunjavanju obrasca br. 4 red po red

Prvi dio. Novčani tokovi iz tekućih aktivnosti

Odraz računa

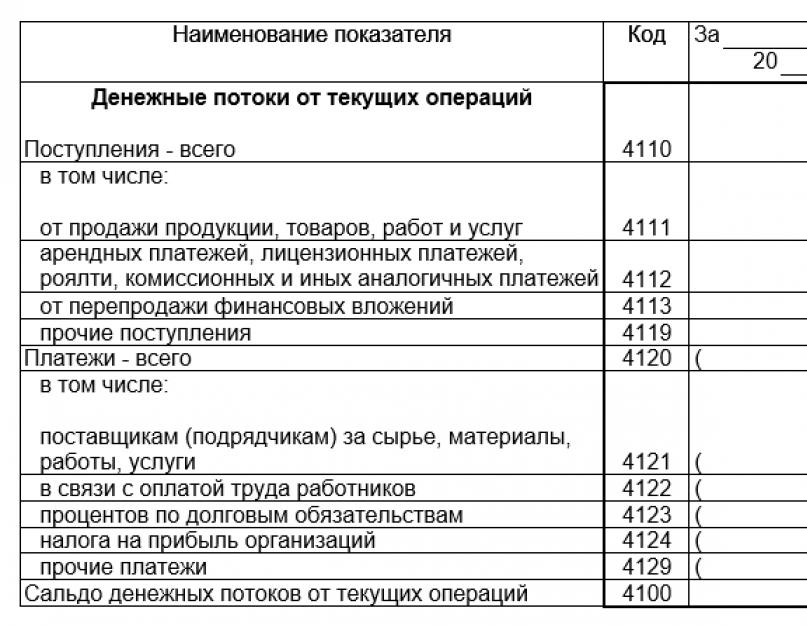

Ukupna vrijednost novčanih primanja evidentira se u redu 4110 i zbir je vrijednosti redova 4111 - 4119.

U redu 4111 označava obim gotovinskih primanja, kao i njihovih ekvivalenata, kako na bankovnom računu organizacije tako i na blagajni, u obliku plaćanja za robu i usluge.

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 52 "Valutni računi";

Istovremeno, iznosi na gore navedenim računima prikazani su u izvještaju minus:

- iznose poreza na dodatu vrijednost, osim PDV-a obračunatog od iznosa povrata;

- iznosi koje primaju agenti i posrednici;

- iznose primljene od naknade troškova.

U redu 4112 naznačeni su iznosi iz sredstava primljenih na račun zakupa. Ove vrijednosti se prikazuju na fakturama bez uzimanja u obzir iznosa PDV-a koje agenti primaju. Gotovina primljena od povraćaja komunalnih računa se ne uzima u obzir. Ako postoje negativni iznosi u redu 4112, onda se oni uklapaju u red 4121 i (ili) 4129.

U redu 4113 evidentiraju se prihodi od finansijskih ulaganja koji su stečeni radi naknadne preprodaje. Ovi prihodi se iskazuju samo u visini ekonomskih koristi.

Linija 4119 popunjen podacima o svim ostalim računima koji ne odgovaraju opisu prethodnih redova. Na primjer:

- iznose koje odgovorna lica vraćaju u kasu;

- iznose primljene od počinioca ili od osiguravača kao naknadu štete;

- primio novčane kazne, kazne, gubitke za kršenje uslova ugovora.

Odraz plaćanja

Svi iznosi upisani u redove 4120-4129 mora biti zatvoreno u zagradama.

U red se upisuje iznos svih plaćanja po tekućim transakcijama 4120 i zbir su vrijednosti redova 4121-4129.

U redu 4121 propisana su plaćanja dobavljačima za isporučene sirovine u izvještajnom periodu.

Linija 4122 sadrži informacije o isplatama plata.

Linija 4123 popunjava se iznosom plaćanja koji je otišao za plaćanje kamata na dugove.

U redu 4124 fiksno plaćanje poreza na dohodak i sve akontacije na ovaj porez.

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 52 "Valutni računi";

- 58 "Finansijska ulaganja" (u smislu računovodstva gotovinskih ekvivalenata koji se odnose na finansijska ulaganja);

- 76 "Poravnanja sa raznim dužnicima i povjeriocima" (u smislu računovodstva ostalih gotovinskih ekvivalenata);

Za stanje novčanih tokova za prvi dio izvještaja o novčanim tokovima koristi se red 4100 u koji se unosi razlika između primitaka iz tekućeg poslovanja i plaćanja. Ako je rezultat negativan, onda se mora navesti u zagradama.

Drugi dio. Novčani tokovi iz investicionih operacija

Prikaz računa

U redu 4210 iznos svih prihoda koji su bili raspoloživi u izvještajnom periodu od investicionih operacija je fiksan. Ova vrijednost je zbir datih redova 4211-4219.

U redu 4211 iskazuju se prihodi od prodaje dugotrajne imovine. Iznos je naveden bez PDV-a.

Ovi računi se mogu prikazati na sljedećim računima:

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 52 "Valutni računi";

- 58 "Finansijska ulaganja" (u smislu računovodstva gotovinskih ekvivalenata koji se odnose na finansijska ulaganja);

Linija 4212 sadrži podatke o prihodima od prodaje dionica.

string 4213 popuniti podatke o primicima sredstava za otplatu kredita i iznosima primljenim po osnovu prodaje računa.

U redu 4214 unose se podaci o dividendama i kamatama primljenim na vrijednosne papire.

Linija 4219 sadrži podatke o svim ostalim primanjima.

Prikaz plaćanja

Svi iznosi upisani u redove 4220, 4221, 4229 moraju biti navedeni u zagradama.

Linija 4220 sadrži ukupnu vrijednost redova 4221-4229, koja se uklapa u zagrade.

string 4221 popuniti podatke o plaćanju za nabavku dugotrajne imovine. Iznos je naveden bez PDV-a.

Ove uplate se mogu pojaviti na sljedećim računima:

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 52 "Valutni računi";

- 58 "Finansijska ulaganja" (u smislu računovodstva gotovinskih ekvivalenata koji se odnose na finansijska ulaganja);

- 76 "Poravnanja sa raznim dužnicima i povjeriocima" (u smislu računovodstva ostalih gotovinskih ekvivalenata).

U redu 4222 označava iznos prethodno stečenih akcija.

Linija 4223 koristi se za plaćanja namijenjena izdavanju kamatonosnih kredita, kupovinu računa, kao i pravo potraživanja od trećih lica.

U redu 4224 iznos plaćene kamate.

Linija 4229 - ovo su podaci o svim ostalim uplatama koje nisu obuhvaćene prethodnim stavovima.

Treći dio. Tokovi gotovine iz finansijskih transakcija

Prikaz računa

Linija 4310 popunjeno zbirom redova 4311-4319.

Struktura prihoda od investicionih aktivnosti organizacije uključuje kredite, zajmove, kao i povećanje osnovnog kapitala kompanije i emisiju dionica.

Prikaz plaćanja

U redu 4320 unosi se zbir redova 4321-4329.

Linija 4321 popunjena uplatama vlasnicima koji su napustili kompaniju, od kojih su otkupljene njihove dionice i dionice.

U redu 4322 naznačene su isplate dividendi postojećim učesnicima.

U redu 4323 prikazuju iznos plaćanja za otplatu računa, povraćaj kredita i pozajmljenih sredstava.

U redu 4329 unose se iznosi preostalih uplata koji nisu pogodni za unos u redove 4321-4328.

Linija 4300 treba prikazati bilans novčanih tokova iz finansijskih i investicionih aktivnosti, tj. naznačena je razlika između iznosa primljenih sredstava i izvršenih uplata u trećem dijelu obrasca 4.

U redove 4400-4490 upisuju se zbroji za izvještajni period.

U redu 4400 unosi se konačni saldo za izvještajni period, tj. zbir vrijednosti redova 4100, 4200 i 4300.

U redu 4450 označava iznos gotovinskog stanja na početku izvještajnog perioda.

U redu 4500 unose se podaci o stanju gotovine na kraju izvještajnog perioda.

I konačno linija 4490 sadrži ukupan iznos kursnih razlika nastalih konverzijom strane valute u rublje.

Obavezno je u 4. izvještajnom obrascu prikazati iznos gotovinskog stanja na početku i na kraju izvještajnog perioda. 4400 - stanje novčanih tokova - zbir redova 4100, 4200, 4300. Ako se ispostavi da je negativan broj, prikazujemo ga u zagradama. 4450 - stanje na početku izvještajnog perioda - iznos gotovinskog stanja na početku godine. 4500 - stanje na kraju izvještajnog perioda - iznos gotovinskog stanja na kraju godine. 4490 - uticaj promena kursa u odnosu na rublju - odražava ukupan iznos kursnih razlika koje su nastale u vezi sa konverzijom valute u rublje. Važno je znati da obrazac izvještaja o novčanim tokovima ne odražava potpunu listu kategorija transakcija, jedna transakcija može pripadati više kategorija. Tako se, na primjer, jedno plaćanje može odnositi na različite tokove. U ovom slučaju, iznosi su raspoređeni po tokovima.

Postupak popunjavanja finansijskih izvještaja

Subjekti treba da imaju na umu da u raščlanjenju tokove gotovine koji se odnose na isplatu (primanje) kamata i dividendi, kao i rezultate vanrednih okolnosti, treba posebno objelodaniti. Podatke o novčanim tokovima koji se odnose na porez na dobit i druga slična obavezna plaćanja treba izvještavati zasebno kao dio podataka o tekućim aktivnostima, osim ako se mogu posebno povezati sa aktivnostima ulaganja ili finansiranja. Kada su sredstva primljena od prodaje deviza (uključujući obaveznu prodaju) na račune kod kreditnih institucija ili u blagajnu organizacije, odgovarajući iznosi se odražavaju u podacima o tekućim aktivnostima kao gotovinski primici od prodaje osnovnih sredstava i drugu imovinu.

Kako popuniti izvještaj o novčanim tokovima - obrazac 4

Po pravilu, ako vrijeme predviđeno za izvještavanje završava vikendom ili praznikom, rok se produžava do prvog radnog dana nakon njih. Za kršenje pravila izvještavanja novčanom kaznom kažnjavaju se računovođa, rukovodilac preduzeća. Uz obrazac 4 potrebno je dostaviti i popunjeni bilans stanja (obrazac 1), koji možete preuzeti u ovom članku, izvještaj o finansijskom rezultatu (obrazac 2, bivši bilans uspjeha), obrazac 2 možete preuzeti ovdje.

Također je potrebno popuniti izvještaj o promjenama na kapitalu (Obrazac 3). Obrazac i popunjeni uzorak obrasca 3 možete preuzeti ovdje. Izjava o tokovima gotovine popunjavanje uzorka Popunjavanje obrasca 4 počinje takozvanim „zaglavljem“ obrasca.

Prvo se popunjava red sa podacima organizacije: naziv, identifikaciona šifra, vrsta delatnosti (mora odgovarati dokumentima o osnivanju).

Izvještaj o tokovima novca Obrazac 4: popunjavanje

Pažnja

Primjer popunjavanja Izvještaja o novčanim tokovima Popunimo obrazac 4 finansijskih izvještaja na osnovu sljedećih podataka: Dobijte 267 video lekcija na 1C besplatno:

- Besplatni video vodič o 1C računovodstvu 8.3 i 8.2;

- Vodič za novu verziju 1C ZUP 3.0;

- Dobar kurs 1C Trade Management 11.

Naziv operacije Odgovarajući računovodstveni račun Iznos (rub.) Preostali den. gotovina u blagajni Dt 50 6 000 Preostala gotovina sredstva na tekućem računu Dt 51.170.000 Prijem sredstava od kupaca za otpremljene proizvode (sa PDV-om) Kt 62.885.000 (sa PDV-om 135.000) Prijem avansa od kupaca Dt 62.59.000 Uplata za materijale uklj. materijali Dt 60 82.600 (uklj.

Postupak sastavljanja izvještaja o novčanim tokovima (Obrazac 4)

Zatim dolazi do podjele novčanih tokova u tri kategorije: tekuće poslovanje, investicione operacije i finansijske operacije. Svaka od ovih kategorija podijeljena je u dvije potkategorije: primanja i plaćanja. Prije svake vrste poslovanja postoje dvije kolone u kojima je potrebno prikazati iznos novca koji je prošao po ovim poslovima: kolona 3 za izvještajnu godinu, kolona 4 - za prethodnu izvještajnu godinu.

Prilikom popunjavanja obrasca 4 za 2014. godinu, potrebno je navesti podatke za 2014., 2013. godinu. Popunjavanje rubrike "Tokovi gotovine iz tekućeg poslovanja" Primici: 4110 - naveden je ukupan iznos primitaka. 4111-4119 - njihov transkript:

- prodaja roba, radova i usluga

- isplata sredstava, za najam, licence, autorske naknade

- ustupanje prava na potraživanje novca

- ostalo snabdevanje.

Uplate su izgrađene na bazi ogledala: 4120 - ukupan iznos plaćanja.

Nijanse popunjavanja obrazaca br. 3, 4 i 5 godišnjih finansijskih izvještaja

- Prodaja dugotrajne imovine (nematerijalna imovina, nekretnine, osnovna sredstva) ne uključuje finansijska ulaganja u ovu imovinu.

- Iz transakcija otuđenja akcija drugih preduzeća

- Od prodaje dužničkih hartija od vrijednosti, povraćaj ranije datih kredita

- Od prihoda u vidu ulaganja u preduzeća, akcija, depozita

- Ostalo snabdevanje.

Uplate: 4220 - ukupan iznos uplata. 4221-4229 - transkript:

- Troškovi za ažuriranje, popravku opreme, naučni razvoj, uklj. i dugotrajna sredstva

- Kupovina akcija drugih preduzeća, akcija

- Kupovina dužničkih hartija od vrijednosti, prava potraživanja, trošenje na kredite

- Kamate na obaveze po osnovu investicionih transakcija

- druga plaćanja.

Red 4200 izvještaja o novčanim tokovima prikazuje stanje novčanih tokova iz investicionih operacija.

Popunjavanje obrazaca 3, 4 i 6 bilansa stanja

Pošaljite poštom Obrazac 3 bilansa stanja, kao i 4 i 6, je prilog uz njega. O tome ko i kada pravi ove obrasce, reći ćemo u našem članku. Kada se izrađuju obrasci 3, 4 i 6 bilansa stanja Obrazac 3. bilansa stanja Obrazac 4. bilansa stanja Obrazac 6. bilansa stanja Rezime Kada se pripremaju obrasci 3, 4. i 6. bilansa stanja? Obrasci 3, 4 i 6 bilansa stanja uključeni su u godišnje finansijske izvještaje i prilozi su njegovim glavnim obrascima (bilans stanja i bilans uspjeha):

- obrazac 3 - izvještaj o promjenama na kapitalu;

- obrazac 4 - izvještaj o novčanim tokovima;

- obrazac 6 - izvještaj o namjenskom utrošku sredstava.

Obrasci prijava, kao i glavni obrasci računovodstva, odobreni su naredbom Ministarstva finansija Rusije „O obrascima računovodstvenih izvještaja organizacija“ od 2. jula 2010. br. 66n.

Osim toga, iznajmljuju i:

- obrazac 1 (popunjen bilans stanja);

- obrazac 2 (izvještaj o finansijskim rezultatima, ranije poznat kao bilans uspjeha);

- obrazac 3 (izvještaj o promjenama na kapitalu).

Popunjavanje obrasca 4 Izvještaj o novčanim tokovima u obrascu 4 možete preuzeti ovdje. Naslov obrasca Popunjavanje počinje naslovom obrasca. U ovom slučaju, slijed radnji je sljedeći:

- Prvo se popunjava red u koji se upisuju podaci o organizaciji. Ovo je naziv kompanije, njen identifikacioni kod i vrsta djelatnosti (prema osnivačkim dokumentima).

- Nakon toga, novčani tokovi se dijele u tri kategorije transakcija: tekuće, investicione i finansijske.

Pravila za popunjavanje obrasca 4 finansijskih izvještaja

Red 4120 označava ukupan iznos uplata, a u redovima od 4120 do 4129 one se dešifriraju

- novac potrošen na kupovinu roba, radova i usluga;

- platni fond;

- kamate na kreditne obaveze;

- sredstva utrošena na plaćanje poreza i drugih obaveznih plaćanja;

- druga plaćanja.

Tekuće transakcije uključuju sve transakcije koje se ne mogu sa punom sigurnošću pripisati drugim odjeljcima. Red 4100 dokumenta pokazuje stanje novčanih tokova. Novčani tokovi iz investicionih operacija Investicioni poslovi obuhvataju ulaganja u naučne projekte, kao i učešće u kapitalu drugih preduzeća, troškove plaćanja po ugovorima i plaćanja pojedinačnim zaposlenima u vezi sa investicionim aktivnostima.

Red 4210 označava ukupan iznos računa.

Pogledajte popunjeni drugi dio obrasca 4 u popunjenom uzorku izvještaja, koji se može preuzeti sa linka ispod. Završavanje odjeljka Tokovi gotovine iz finansijskih transakcija Finansijske transakcije uključuju prikupljanje dodatnog kapitala u obliku zajmova, pozajmica ili prodaje udjela u kapitalu. Računi: 4310 - ukupan iznos računa. 4311-4319 - njihov transkript:

- Pribavljanje kreditnih sredstava

- Povećanje doprinosa članova

- Problem dionica

- Izdavanje dužničkih vrijednosnih papira (obveznica).

Uplate: 4320 - ukupan iznos uplata. 4321-4329 - njihov transkript:

- Vlasnici pri kupovini svojih dionica, dionica u slučaju izlaska

- Isplata dijela dobiti

- Plaćanje dužničkih hartija od vrijednosti, obaveza (krediti, zajmovi).

Prilikom popunjavanja podataka za svaku kategoriju obrasca 4 potrebno je zabilježiti stanje: razliku između uplata i primitaka.

Jedan od glavnih računovodstvenih dokumenata u periodu izvještajne kampanje je izvještaj o novčanim tokovima (obrazac 4). Reći ćemo vam šta trebate znati o ovom obrascu, kakav je postupak za njegovo formiranje i dati link za preuzimanje u Word formatu.

Current edition

Trenutni obrazac izvještaja o novčanim tokovima za 2016. odobren je naredbom Ministarstva finansija Rusije od 2. jula 2010. godine br. 66n.

Posljednje promjene u formatu izvještaja o novčanim tokovima za 2016. bile su 2015. godine. Zatim je naredbom Ministarstva finansija od 06. aprila 2015. godine broj 57n izvršena izmjena nekoliko regulatornih dokumenata o računovodstvu. Time je ukinuta obaveza glavnog računovođe da potpiše uzorak izvještaja o novčanim tokovima. U 2017. samo rukovodilac preduzeća stavlja autogram sa transkriptom na ovaj dokument.

Dakle, obrazac izvještaja o novčanim tokovima u 2017. ne sadrži takve detalje kao što je potpis glavnog računovođe organizacije. Međutim, povelja može predvidjeti takvu mogućnost.

Funkcije

Predmetni izvještaj akumulira podatke o novčanim sredstvima i visokolikvidnim finansijskim ulaganjima, koji se brzo mogu zamijeniti određenim iznosom novca, koji je unaprijed poznat. Odnosno, popunjeni uzorak izvještaja o novčanim tokovima za 2016. će poreznim vlastima i drugim zainteresiranim stranama reći o ekonomskoj isplativosti organizacije: o onim resursima čiji je rizik promjene vrijednosti, zbog njihove prirode, mali. .

Naravno, izvještaj o novčanim tokovima (obrazac 3 ili 4 - računovođe ga zovu drugačije) uključuje ne samo novac u svom klasičnom obliku, već i njihove analoge. Na primjer, depoziti po viđenju.

Dakle, ODDS izvještaj služi i za interne svrhe upravljanja određenim preduzećem. Imajte na umu da se uzorak izvještaja o novčanim tokovima uprave obično ne razlikuje mnogo od sličnog dokumenta koji pripremaju računovodstvene službe kao dio kampanje za izvještavanje. U svakom slučaju, kao osnova se uzima isti obrazac odobren naredbom Ministarstva finansija Rusije od 2. jula 2010. godine br. 66n.

Struktura dokumenta

Na osnovu naredbe Ministarstva finansija br. 66n, svaki primjer izvještaja o novčanim tokovima za 2016. godinu sastoji se od 3 stranice (vidi slike ispod).

Formiranje izvještaja o novčanim tokovima za 2016. godinu počinje navođenjem opštih podataka o preduzeću. Zatim prelaze na određene indikatore. Da rezimiramo, ovo su novčani tokovi od:

- tekuće poslovanje;

- ulaganja (u samu organizaciju i sopstvena ulaganja);

- finansijske investicije.

U uzorku popunjavanja izvještaja o novčanim tokovima za 2016. godinu treba da budu prisutni svi primici preduzeću i razne uplate sa njegove strane. U nekim kolonama, procedura za generisanje izvještaja o novčanim tokovima u 2017. zahtijeva da zbrojite stanje.

Imajte na umu: svaki tačan primjer popunjavanja izvještaja o novčanim tokovima u 2017. godini podrazumijeva unošenje pokazatelja za 2016. godinu, kao i za 2015. godinu. Potonji su preuzeti iz prethodnog izvještaja o novčanim tokovima (f. 4).

Ako je vaša kompanija po zakonu obavezna da vodi evidenciju, onda je potreban obrazac izvještaja o novčanim tokovima za 2017. godinu. Podnosi se, zajedno sa ostalim ključnim računovodstvenim izveštajima, poreskoj upravi i lokalnom Rosstatu (podtačka 5, tačka 1, član 23 Poreskog zakonika Ruske Federacije i deo 2, član 18 Zakona<О бухучете˃).

Gdje dobiti obrazac

Na našoj web stranici možete preuzeti obrazac izvještaja o novčanim tokovima za 2016. godinu u tradicionalnom Excel formatu na adresi.

Iako mnogi računovođe preferiraju izvještaj o novčanim tokovima na Word obrascu (Word). Možete ga preuzeti i na našem portalu na sljedećem linku.

Kako se formira izvještaj o novčanim tokovima u 2017. godini posvećen je posebnom PBU 23/2011 istog naziva s ovim dokumentom. Usvojen je naredbom Ministarstva finansija Rusije od 2. februara 2011. br. 11n. Istina, u njegovoj primjeni potrebno je osigurati da nema suprotnosti sa Zakonom.<О бухучете˃ № 402-ФЗ, который вышел несколько позже.

I pored toga što je predmetni izvještaj obavezan samo za one koji po zakonu vode evidenciju, druge organizacije mogu samoinicijativno preuzeti izvještaj o tokovima novca na Word obrascu u 2017. godini, popuniti ga, dostaviti i objaviti. Ovaj pristup povećava kredibilitet poslovanja, omogućava vam da proširite bazu kupaca i privučete investitore.

Naravno, velike i srednje kompanije radije popunjavaju izvještaj o novčanim tokovima na Word obrascu koristeći posebne računovodstvene programe.

u drugom. U okviru procijenjenih rezervi u ovu kolonu se iskazuju podaci o otpisu potraživanja iz rezervi za sumnjiva potraživanja čiji je rok zastarevanja istekao ili je nerealno za naplatu, kao i podaci o smanjenju rezervi za amortizaciju ulaganja u hartije od vrijednosti u slučaju otpisa sa stanja hartija od vrijednosti, kao i neiskorištenih salda vrednosnih rezervi otpisanih na kraju izvještajne godine na finansijske rezultate. Istovremeno, u obrascu za referencu daju se iznosi za svaku rezervu vrednovanja koja se dodaje finansijskim rezultatima na kraju izvještajne godine.

Podaci u koloni 6 za svaki artikal utvrđuju se kao rezultat sabiranja podataka u kolonama 3 i 4, umanjenih za podatke u koloni 5.

U odjeljku "Promjene u kapitalu" izvještaja o promjenama na kapitalu, objelodanjene su informacije o izvorima povećanja kapitala organizacije na kraju izvještajne godine u poređenju sa iznosima odjeljka "Kapital" prikazanim u koloni 3. , kao i razlozi smanjenja kapitala. Istovremeno, treba imati na umu da interni obrti povezani sa povećanjem (smanjenjem) jedne komponente kapitala usled smanjenja (povećanja) druge komponente ne bi trebalo da se odražavaju u odeljku „Promena kapitala“ izvještaj o promjenama na kapitalu.

organizacije i pojedinci), njihovu upotrebu i stanja na kraju izvještajnog perioda treba prikazati u izvještaju o promjenama na kapitalu nakon odjeljka

Ministarstvo finansija Ruske Federacije i Federalna komisija

odražava podatke o pravcima korišćenja budžetskih prihoda

3.5. Izvještaj o novčanim tokovima (Obrazac N 4)

Izvještaj o novčanim tokovima mora sadržavati | inteligencija |

|||||

o tokovima | gotovina (priliv, pravac | monetarne |

||||

uzimajući u obzir stanja gotovine na početku | ||||||

izvještajnom periodu, u kontekstu tekućih aktivnosti, | ulaganja |

|||||

aktivnosti i finansijske aktivnosti. | Inteligencija | pokret |

||||

monetarne | sredstva organizacije, uzeta u obzir | relevantan |

||||

računi za zadržanu gotovinu | blagajna organizacije |

|||||

naselje, | devizni posebni računi se odražavaju na obračunskoj osnovi |

|||||

početka godine i predstavljeni su u | ruski |

|||||

Federacija. | ||||||

U slučaju dostupnosti (kretanja) sredstava u | strani |

|||||

stranoj valuti, preračunavaju se po kursu | Centralna banka |

||||||||

Ruska Federacija na dan sastavljanja | računovodstveno izvještavanje. |

||||||||

Primljeno | odvojeno | kalkulacije | sažeto na |

||||||

popunjavanje relevantnih indikatora izvještaja. | Prilikom formiranja |

||||||||

podaci izvještaja o novčanim tokovima | treba imati na umu sredstva |

||||||||

prateći. | aktivnosti | broji | aktivnost |

||||||

organizacije, | teži profitu kao glavnom |

||||||||

ciljeve ili ne | ostvarivanje profita kao takav cilj u |

||||||||

skladu | predmet i ciljevi aktivnosti, odnosno sa |

||||||||

proizvodnja industrijskih proizvoda, | izgradnja |

||||||||

ruralni | poljoprivreda, prodaja robe, pružanje usluga |

||||||||

javnosti | ishrana, žetva poljoprivrednih proizvoda, |

||||||||

vlasništvo u | najam itd. | Investicija | aktivnosti |

||||||

razmatrana aktivnost | organizacije povezane sa kapitalom |

||||||||

ulaganje organizacije u | veza sa otkupom zemljišta, |

||||||||

zgrade i druge nekretnine, oprema, nematerijalna imovina i druga dugotrajna imovina, kao i njihova prodaja; uz realizaciju dugoročnih finansijskih ulaganja u druge organizacije, izdavanje obveznica i drugih dugoročnih hartija od vrijednosti i dr. Finansijska djelatnost je djelatnost organizacije koja se odnosi na realizaciju kratkoročnih finansijskih ulaganja, izdavanje obveznica i drugih kratkoročnih hartija od vrijednosti, otuđenje ranije stečenih akcija, obveznica i sl. do 12 mjeseci.

Prilikom prikazivanja podataka o novčanim tokovima u kontekstu tekućih, investicionih i finansijskih aktivnosti, u svakom navedenom dijelu aktivnosti mora se dati raščlamba, koja prikazuje stvarni prijem gotovine od prodaje roba, proizvoda, radova, usluga, od prodaja osnovnih sredstava i druge imovine, prijem avansa, budžetskih sredstava i sredstava drugog ciljanog finansiranja, kredita, zajmova, dividendi, kamata na finansijska ulaganja i drugih primanja; smjer gotovine

sredstva za plaćanje roba, proizvoda, radova, usluga, za plate, za odbitke državnim vanbudžetskim fondovima, za izdavanje avansa, za finansijska ulaganja, za isplatu dividendi, kamata na hartije od vrijednosti, za obračune sa budžetom, za plaćanje kamata na primljeni krediti i zajmovi i druga plaćanja i transferi.

Subjekti treba da imaju na umu da u raščlanjenju tokove gotovine koji se odnose na isplatu (primanje) kamata i dividendi, kao i rezultate vanrednih okolnosti, treba posebno objelodaniti. Podatke o novčanim tokovima koji se odnose na porez na dobit i druga slična obavezna plaćanja treba izvještavati zasebno kao dio podataka o tekućim aktivnostima, osim ako se mogu posebno povezati sa aktivnostima ulaganja ili finansiranja. Kada se sredstva primaju od prodaje deviza (uključujući i obaveznu prodaju) na račune kreditnih institucija ili u blagajnu organizacije, odgovarajući iznosi se odražavaju u podacima o tekućim aktivnostima kao

trošenje. Prilikom sticanja deviza, prenesena sredstva se uključuju u podatke o tekućim aktivnostima u predmetnom pravcu. Primanje stečene deviza se takođe odražava u tekućim aktivnostima posebno ili kao dio drugih primitaka (osim od prodaje osnovnih sredstava i druge imovine).

Prilikom izrade i usvajanja obrasca izvještaja o novčanim tokovima, organizacije mogu koristiti kao uzorak obrazac dat u Dodatku Naredbi Ministarstva finansija Ruske Federacije od 13. januara 2000. N 4n „O obrascima

tokovi gotovine, kao što je predloženo u uzorku obrasca br. 4. Organizacije treba da vode računa o tome da izvještaj o novčanim tokovima treba da sadrži kao referencu podatke o novčanim primanjima u izvještajnom periodu (sa izuzetkom novčanih primanja od kreditne institucije u blagajnu organizacijama) sa izdvajanjem, uključujući i za obračune sa pravnim licima i za obračune sa fizičkim licima, kao i sa odabirom iz podataka o prijemu sredstava u gotovini pomoću kasa ili obrasca stroge prijave (odnosno po redosledu izdavanja priznanice, vaučeri,

karte, kuponi, poštanske marke i drugi dokumenti o strogoj odgovornosti koji su ekvivalentni čekovima u obrascima odobrenim u skladu sa važećom procedurom). Ako organizacija u odgovarajućim odjeljcima prihvaćenog obrasca izvještaja o novčanim tokovima ne izdvaja podatke o iznosima novca koje je organizacija prenijela kreditnoj organizaciji ili primila na blagajnu organizacije od kreditne organizacije, tada podatke treba dati u referenci izvještaja o novčanim tokovima.

Izvještaj o novčanim tokovima predstavlja podatke koji proizlaze direktno iz knjiženja na računima gotovine.

3.6. Prilog bilansu stanja (obrazac N 5)

Kada organizacija donese odluku da u prikazane finansijske izvještaje uključi Dodatak bilansu stanja (obrazac

N 5) prema uzorku obrasca priloženog Naredbi Ministarstva finansija Ruske Federacije od 13. januara 2000. godine N 4n "O obrascima finansijskih izvještaja organizacija", u odjeljku "Kretanje pozajmljenih sredstava" prikazuje se dostupnost i kretanje sredstava primljenih na kredit kako od kreditnih organizacija (kredit), tako i od drugih organizacija i pojedinaca. U redovima "uključujući i ona koja nisu otplaćena na vrijeme" prikazana su pozajmljena sredstva koja kasne sa otplatom. U objašnjenju, organizacija može dati opis kreditnih obaveza prema dospijeću (godine).

Odjeljak 2 "Potraživanja i obaveze prema dobavljačima" odražava podatke o potraživanjima i obavezama organizacije, evidentiranim na računima poravnanja. Podaci o potraživanjima i obavezama prikazani su sa podjelom na kratkoročne i dugoročne. Od podataka o dugoročnom dugu izdvajaju se podaci o dugu čija se plaćanja očekuju više od 12 mjeseci nakon izvještajnog datuma. U redovima koji karakterišu podatke o dospjelim dugovanjima iskazuju se pokazatelji o dugovima za koje su istekli rokovi otplate duga predviđeni ugovorima. Istovremeno, posebno se izdvaja dug koji se u računovodstvenim evidencijama vodi kao dospjeli više od 3 mjeseca prije datuma izvještaja.

Prilikom prikazivanja podataka pod stavkom „Kolateral“ treba se rukovoditi zaključenim ugovorima, kao i uputstvima za pripadajuće vanbilansne račune datim u uputstvu za korišćenje Kontnog plana za računovodstvo finansijskih i ekonomskih aktivnosti preduzeća.

Reference na odjeljak "Potraživanja i obaveze" odražavaju podatke o kretanju izdatih (primljenih) mjenica, uključujući i dospjele mjenice, pri popunjavanju kojih se treba rukovoditi dopisom Ministarstva finansija Ruske Federacije od oktobra. 31, 1994 N 142 "O postupku za odraz u računovodstvenom računovodstvu i izvještavanju transakcija sa mjenicama koje se koriste u obračunima između preduzeća za isporuku dobara, obavljene radove i pružene usluge" (prema zaključku Ministarstva pravde Ruska Federacija od 9. novembra 1994. N 07-01-697-94, upute ne trebaju državnu registraciju). U cilju identifikacije uticaja prisustva potraživanja na finansijsku poziciju organizacije, daju se referentni podaci o stvarnim troškovima isporučenih proizvoda, izvršenih radova, izvršenih usluga, za koje se u računovodstvu evidentiraju potraživanja.

Za potrebe popunjavanja rubrike 1 „Kretanje pozajmljenih sredstava“, 2 „Potraživanja i obaveze“ i 3 „Imovina amortizacije“ Priloga bilansu stanja u časopisima – varanti, izvodi, mašinogrami i drugi registri računovodstvenih obračuna , potrebne informacije treba alocirati na osnovu primarnih računovodstvenih dokumenata.

AT Odjeljak 3 "Imovina koja se amortizira" daje pregled strukture nematerijalne imovine, osnovnih sredstava i profitabilnih ulaganja u materijalnu imovinu u vlasništvu organizacije. Podaci su dati po početnoj (zamjenskoj) cijeni.

AT pododjeljak I "Nematerijalna imovina": pod članom "Prava na

intelektualni (industrijski) objekti | vlasništvo" |

||||

pokazuje vrijednost prava iz | |||||

ugovori za naučna dela, književnost, | umjetnost i predmeti |

||||

srodna prava, kompjuterski programi, baze podataka i | itd., od patenata za |

||||

izumi, industrijski dizajn, | selekcijska dostignuća, |

||||

sertifikati za korisne modele, | roba | ||||

usluge ili ugovori o licenci za | njihova upotreba; od |

||||

prava na know-how, itd.; pod člankom „Prava korištenja

izolovani prirodni | objekti" prikazuje trošak prava |

|||

za korišćenje zemljišta | lokacije, prirodni resursi (voda, podzemlje |

|||

itd.), uzeti u obzir | organizacija | u skladu sa | pravila |

|

računovodstvo; | pod članom | „Organizacioni | ||

prikazuje iznos troškova u vezi sa formiranjem pravnog lica, priznat u skladu sa osnivačkim dokumentima kao doprinos učesnika (osnivača) u odobreni (dionički) kapital; pod članom "Poslovni ugled organizacije" iskazuje se stečena poslovna reputacija organizacije.

Pododeljak „Osnovna sredstva“ prikazuje raspoloživost osnovnih sredstava na početku i na kraju izveštajnog perioda i kretanje u toku izveštajnog perioda određenih vrsta osnovnih sredstava prema Sveruskom klasifikatoru osnovnih sredstava (usvojenom i uvedenom

in stupio na snagu od 1. januara 1996. godine Uredbom Državnog standarda Rusije od 26. decembra 1994. N 359). Podaci su dati po početnoj (zamjenskoj) cijeni. Kolona 4 pododjeljka odražava ukupan prijem osnovnih sredstava u izvještajnom periodu za sve izvore, uključujući: prethodno neobjavljene (uključujući pogrešno obračunate

in sastav obrtnih sredstava), stečeno uz naknadu, primljeno bez naknade, uključujući i po ugovorima o donaciji, kao i prihvaćeno za

isplata viškova i neiskorištene imovine, prenos u obrtna sredstva objekata koji su ranije bili pogrešno uključeni u osnovna sredstva, preneti bez naknade, uključujući i po ugovoru o poklonu, početni trošak (zamjenski) trošak osnovnih sredstava unovčenih u izvještajnom periodu zbog dotrajalosti i dotrajalosti, elementarne nepogode, nesreće i druge vanredne situacije, u vezi sa rekonstrukcijom i novogradnjom i iz drugih razloga. Iz članka "Ukupno" kretanje osnovnih sredstava koja se koriste za ostvarivanje prihoda iz redovnih aktivnosti organizacije (proizvodnje) i koja se ne koriste u redovnim aktivnostima organizacije (neproizvodne) prikazuje se u posebnim redovima.

Proizvodna osnovna sredstva obuhvataju objekte čija je upotreba usmjerena na sistematsko ostvarivanje dobiti kao osnovne svrhe djelatnosti, odnosno korištenje u proizvodnji industrijskih proizvoda, u građevinarstvu, poljoprivredi, trgovini, javnom ugostiteljstvu, nabavci.

poljoprivredni proizvodi itd. | Iz podataka | o trošku |

||||

proizvodnja | major | odvojeno (vidi reference na |

||||

Odjeljak 3. uzorka obrasca za prijavu | u bilans stanja) |

|||||

podaci se dodjeljuju na početku i na kraju | izvještajni period o trošku |

|||||

osnovna sredstva, | iznajmljeni (po vrstama glavnih |

|||||

sredstva). | je besplatno, | gratuitous | koristiti, |

|||

uspavan | (nalazi se | konzervacija, u | rezerva, na |

|||

oporavak, čiji je period duži od 12 mjeseci, itd.). Organizacija može ući u rubriku „Amortizirajuća

imovine" podatke o stanju malovrijednih i potrošnih predmeta na početku i kraju izvještajnog perioda i njihovom kretanju u izvještajnom periodu, uključujući podjelu na one u magacinu i u pogonu. Istovremeno, podaci moraju

odražavaju se i po početnoj cijeni, bez obzira na metode koje je organizacija usvojila za otplatu troškova objekata.

Organizacijama se preporučuje da podatke o vrijednosti imovine prenešene na povjereničko upravljanje u skladu sa ugovorom prikazuju u odjeljku „Imovina koja se amortizira“. Istovremeno, prilikom izrade i usvajanja obrazaca finansijskog izvještavanja od strane organizacije, treba obezbijediti odgovarajuće linije.

Pododjeljak "Profitabilna ulaganja u materijalna sredstva" odjeljka "Imovina koja se amortizira" odražava početni trošak materijalne imovine koju je organizacija posebno nabavila da bi ih obezbijedila po ugovoru o zakupu (zakupu imovine) uz naknadu za privremeno posjedovanje i korištenje ili za privremeno korištenje. korištenje u svrhu ostvarivanja prihoda (imovina stečena na lizing, obezbjeđenje po ugovoru o zakupu i sl.).

S obzirom da se u rubrici „Imovina amortizacije“ podaci iskazuju po izvornoj (zamjenskoj) nabavnoj vrijednosti, podaci o obračunatom iznosu amortizacije za nematerijalnu imovinu, osnovna sredstva, isplativa ulaganja u materijalnu imovinu, male vrijednosti i habajuće predmete (u slučaju unosa podataka u izvještaj) date su u pomoći za rubriku.

Za referencu u odeljku „Imovina amortizacije“ u skladu sa zahtevima regulatornih dokumenata o računovodstvu, daju se i podaci koji karakterišu promenu vrednosti osnovnih sredstava: kao rezultat revalorizacije osnovnih sredstava na propisan način. Istovremeno, podaci o rezultatima indeksacije u vezi sa revalorizacijom mogu se prikazati u poređenju sa nabavnom vrednosti osnovnih sredstava na osnovu rezultata prethodne revalorizacije (odnosno, bez navođenja rezultata ponovljenih promena vrednosti osnovna sredstva u kojima se nalaze

rekonstrukcija, djelimična likvidacija.

Za referencu, podaci o imovini koja se amortizuje daju se sa podacima o knjigovodstvenoj vrednosti imovine koju je organizacija založila u skladu sa ugovorom, kao i o vrednosti imovine koja se amortizuje, za koju se, u skladu sa zahtevima regulatornih dokumenata, obračunava amortizacija. se ne naplaćuje.

ili je obračunavanje privremeno obustavljeno. | Osim toga, mora postojati |

|||||

reflektovani podaci | trošak | finansijski | proizvodnja |

|||

zalihe prenesene | zalog, ako je navedeno | odraziće se na |

||||

objašnjenje. | ||||||

U rubrici „Kretanje sredstava za dugoročno finansiranje |

||||||

ulaganja i | finansijski | investicije" | je prikazano prisustvo |

|||

![]()

sopstvena i pozajmljena sredstva od organizacije i njihovo korišćenje u svrhu kapitalnih i drugih ulaganja dugoročne prirode. Kolona 3 "Stanje na početku izvještajne godine" odražava stanja izvora finansijske podrške za kapitalna i druga dugoročna ulaganja koja su prethodno identifikovana (primljena) od strane organizacije za ove namjene, ali nisu uzeta u obzir na kraju godine. prethodnu izvještajnu godinu kao izvor finansijske podrške za nastale troškove. U ovoj koloni red "Sopstvena sredstva organizacije" takođe odražava izvore koje su utvrdili osnivači (učesnici) organizacije kao rezultat raspodele dobiti koja ostaje na raspolaganju organizaciji po osnovu rezultata rada u prethodnu izvještajnu godinu. U koloni 4 "Obračunato (formirano)"

primljeno tokom | izvještavanje | period pozajmljen |

||

sredstva drugih organizacija | budžetska sredstva, | sredstva iz |

||

vanbudžetska sredstva, redom | vlasničko učešće, itd. U slučaju |

|||

preraspodjela u skladu sa | odluka | osnivači |

||

(učesnicima) preostala dobit organizacije | dostupan |

|||

organizaciju na osnovu rezultata rada za prethodno izvještavanje | godine, između |

|||

pravcima korištenja dobiti (sredstva, rezerve) u izvještajnom periodu, povećanje iznosa namijenjenih za potrebe kapitalnih i drugih dugoročnih ulaganja iskazuje se u ovoj koloni pod stavkom „Sopstvena sredstva organizacije“. Kolona 5 "Korišćeno" prikazuje iznose evidentirane kao izvor finansijskog osiguranja izvršene tokom izvještajnog perioda

ulaganja, trošak opreme prihvaćene za obračun montaže, računovodstvo kapitalnih ulaganja u toku, iznosi

rezerve) u izvještajnom periodu u ovoj koloni pod stavkom „Sopstvena sredstva organizacije“ iskazuje se smanjenje iznosa namijenjenih za potrebe kapitalnih i drugih dugoročnih ulaganja. Kolona 6 pokazuje iznose utvrđene zbrajanjem podataka u kolonama 3 i 4 umanjenim za podatke u koloni 5. Ukupan iznos u koloni 5 mora biti jednak ili manji od zbira kolona

Za referencu u dijelu „Kretanje sredstava za finansiranje dugoročnih investicija i finansijskih ulaganja“ prikazani su troškovi izgradnje u toku na početku i na kraju izvještajnog perioda, povećanje i smanjenje tokom izvještajnog perioda. At

ovo odražava vrijednost bilansa kapitalnih ulaganja u toku u vezi sa izgradnjom objekata, koja se vrši kako ugovorom tako i ekonomskim putem, nabavkom pojedinačnih osnovnih sredstava. U koloni 4 iskazuju se troškovi organizacije izgradnje objekata i nabavke osnovnih sredstava obračunati na utvrđeni način u izvještajnom periodu, a u koloni 5 iskazuje se trošak osnovnih sredstava prihvaćenih u izvještajnom periodu za računovodstvo.

Za upućivanje na odjeljak „Kretanje sredstava za finansiranje dugoročnih ulaganja i finansijskih ulaganja“, kretanje sredstava organizacije uloženih u podružnice i pridružena društva u vidu doprinosa u osnovni kapital, ulaganja u hartije od vrijednosti preduzeća, ciljana ulaganja za prikazan je i razvoj proizvodnje, rekonstrukcija itd.

U odjeljku "Finansijske investicije" dešifrovan je sastav dugoročnih i kratkoročnih finansijskih ulaganja organizacije u ruskoj i stranim valutama koji se vode na računovodstvenim računima.

"Obveznice i druge dužničke obaveze" prikazuje iznos ulaganja (ulaganja) organizacije u državne hartije od vrijednosti (obveznice i druge dužničke obaveze) i druge slične hartije od vrijednosti. Prikazan je članak "Odobreni krediti".

evidentiraju na propisan način na računovodstvenim računima kao finansijska ulaganja.

Pozivanjem na odjeljak „Finansijske investicije“ daju se podaci o tržišnoj vrijednosti obveznica i drugih hartija od vrijednosti koje se vode u računovodstvenim evidencijama.

U rubrici "Rashodi za redovne djelatnosti" prikazani su troškovi organizacije, grupirani po elementima: materijalni troškovi, troškovi rada, socijalni doprinosi, amortizacija, ostali troškovi. Istovremeno, treba imati na umu da navedeni elementi odražavaju troškove organizacije s kojom je povezana

Podaci su dati kao cjelina za organizaciju (za sve vrste djelatnosti) bez uzimanja u obzir unutarekonomskog prometa. Promet na gazdinstvu obuhvata troškove vezane za transfer proizvoda, proizvoda, radova i usluga unutar organizacije za potrebe sopstvene proizvodnje, servisiranja farmi i sl. Troškovi braka se izjednačavaju sa ovim prometom; troškovi zastoja iz eksternih razloga; troškove koje nadoknađuju kriva lica (pravna i fizička); rashodi (koji se odnose na otpis imovine i druge rashode) otpisani po utvrđenom postupku na račune finansijskog rezultata i kapitala.

Organizacija može odlučiti da podatke o rashodima za redovne aktivnosti prikaže ne kao dio Dodatka bilansu stanja, već u obliku nezavisnog aneksa bilansu uspjeha (Obrascu br. 2).

Odjeljak "Društveni indikatori" odražava pojedinačne društvene indikatore aktivnosti organizacije. Konkretno, odgovarajući redovi odjeljka odražavaju formiranje i korištenje, u skladu s utvrđenom procedurom, iznosa doprinosa za državno socijalno osiguranje (Fond socijalnog osiguranja Ruske Federacije, Penzijski fond Ruske Federacije), Državni fond za zapošljavanje Ruske Federacije i na obavezno zdravstveno osiguranje u skladu sa utvrđenim zakonskim normama Ruske Federacije iz fondova za plate.

Odvojeno, u dijelu su istaknuti podaci o visini premija osiguranja po ugovorima o dobrovoljnom penzijskom osiguranju.

Pored toga, izdvajaju se podaci o prosječnom broju zaposlenih u organizaciji i novčanim isplatama i stimulacijama zaposlenima u organizaciji (obračunate novčane isplate i stimulacije) koje nisu vezane za proizvodnju proizvoda, obavljanje poslova, pružanje usluge, prihod od akcija i doprinosa u imovinu organizacije. Prilikom određivanja prosječnog broja zaposlenih treba se rukovoditi relevantnim uputama Državnog komiteta za statistiku Rusije.

Organizacije mogu dostaviti indikatore uključene u posebne odeljke Dodatka bilansu stanja prema uzorku obrasca br. 5 koji je dat u Naredbi Ministarstva finansija Ruske Federacije od 13. januara 2000. br. 4n „O obrascima računovodstvenih izvještaja organizacija“ u obliku nezavisnih oblika finansijskih izvještaja.

3.7. Izvještaj o namjenskom utrošku primljenih sredstava

(obrazac N 6)

Neprofitne organizacije u izvještaju o namjeravanoj upotrebi

Obrazac izvještaja o tokovima gotovine-4 popunjava se u smislu novčanih tokova organizacije za tekuće, investiciono i finansijsko poslovanje. Algoritam sastavljanja je identičan bilansu stanja - stanje na početku perioda se usklađuje sa iznosom primitaka / otuđenja, što rezultira stanjem na kraju perioda. Razmotrite osnovna pravila za generiranje izvještaja o novčanim tokovima - u nastavku ćete pronaći trenutni obrazac i primjer popunjavanja.

Ko je dužan da pripremi obrazac izvještaja o novčanim tokovima u 2017

Potreba za podnošenjem izvještaja o novčanim tokovima (možete preuzeti Word obrazac ovdje ispod u članku) regulisana je naredbom Ministarstva finansija Ruske Federacije br. 11-n od 2. februara 2011. godine, koja je odobrila PBU 23/ 2011. Dokument je formiran 2017. godine na osnovu rezultata aktivnosti za 2016. godinu i dostavlja se kontrolnim organima (Rosstat, IFTS) kao dio obaveznih finansijskih izvještaja.

Obrazac-4 izvještaja o novčanim tokovima za 2017. godinu stupio je na snagu Naredbom broj 66n od 02.07.2010. godine i sastavljaju ga sva privredna društva, izuzev malih preduzeća, kreditnih i neprofitnih institucija. Podaci su prikazani u nacionalnoj valuti za prethodnu i izvještajnu godinu, podaci u stranoj valuti moraju se preračunati u trenutku plaćanja.

Procedura za generisanje izvještaja o novčanim tokovima

Unos podataka počinje popunjavanjem zaglavlja dokumenta. Kodiranje stringova preporučljivo je izvršiti na osnovu Priloga Naredbe br. 66n prilikom dostavljanja izvještaja vanjskim korisnicima. Za interne korisnike, ne možete koristiti kodove za šavove. Negativni eksponenti i iznosi oduzimanja su napisani u zagradama.

F. 4 izvještaja o novčanim tokovima sastoji se od 3 bloka:

- Za tekuće operacije- prikazuje primitke / uplate za osnovne aktivnosti, uključujući prihode od prodaje, plaćanja dobavljačima, zaposlenima na plaće, bankama na kamate na dug, itd.

- Za investicione operacije- namijenjeno je ostvarivanju prihoda od prodaje dugotrajne imovine (zemljišta, zgrada, nematerijalne imovine, opreme i drugih objekata), finansijskih ulaganja u investicione aktivnosti. Takođe prikazuje plaćanja za kupovinu vrijednosnih papira, kredite, udjele u organizacijama, ulaganja u naučne projekte/razvoje, ugovore itd.

- Za finansijske transakcije- koristi se za unos podataka o primljenim kreditima/kreditima, doprinosima učesnika; prihodi od izdavanja obveznica, hartija od vrijednosti. Dodatno se prikazuju pripadajuća plaćanja za troškove otkupa dionica, isplate dividendi učesnicima, otplate kreditnih obaveza, otkupa mjenica itd.

Kako se generira izvještaj o novčanim tokovima? Kao osnovu možete uzeti promet na računima 50, 51, 52, 55, 57, 60, 66, 67, 70, 58, 76, ostali po potrebi. Prvo treba klasifikovati svaki od novčanih tokova, zatim uneti iznose za primanja i plaćanja i na kraju izračunati stanja. Ako se pojedinačne vrijednosti ne mogu pripisati željenom toku, preporučuje se da se takvi podaci uključe u odjeljak s tekućim operacijama.

Izvještaj o novčanim tokovima - uzorak popunjavanja

Da biste kompetentno sastavili DDS izvještaj, morate se upoznati s pravilima za unos podataka u redove obrasca. Podaci su preuzeti iz analitičkih računa. Glavne vrste primanja i plaćanja su date u nastavku:

- 4110 - upisuje se ukupna informacija o tekućim primanjima.

- 4111-4119 - dešifruje podatke o prodaji robe/usluga, prihodima od zakupa, provizijskim aktivnostima, realizaciji finansijskih ulaganja itd.

- 4120 - upisuje se ukupna informacija o tekućim uplatama.

- 4121-4129 - dešifruju se podaci o nabavci robe i materijala, isplati plata, kamata na kredit, prenosu poreza na dohodak u budžet i dr.

- 4100 - izračunava se bilans tekućih tokova.

- 4210 - upisuje se ukupna informacija o prihodu od ulaganja.

- 4211-4219 - dešifrirani su podaci o prodaji dugotrajne imovine, dionica/udjela drugih preduzeća, vraćenih kredita, kamata na finansiranje duga. investicije, depoziti itd.

- 4220 - upisuje se ukupna informacija o uplatama ulaganja.

- 4221-4229 - dešifruje podatke o plaćanjima za nadogradnju opreme, naučni razvoj, sticanje dionica/dionica, ustupanje potraživanja, dužničke vrijednosne papire, kredite, kamate na kreditne obaveze itd.

- 4200 - izračunava se bilans investicionih tokova.

- 4310 - upisuje se konačni podatak o novčanim primanjima.

- 4311-4319 - dešifrirani su podaci o uzimanju kredita/kredita, izdavanju dionica/obveznica, porastu depozita.

- 4320 - upisuje se konačni podatak o novčanim uplatama.

- 4321-4329 - dešifruju se podaci o uplatama za emisiju dionica, otkup dionica, izdavanje dividendi, vraćanje kreditnih obaveza, otplatu računa itd.

- 4300 - izračunava se bilans finansijskih tokova.

- 4400 - određuje se zbrajanjem indikatora na linijama 4100, 4200, 4300.

- 4450 - prikazana su početna stanja.

- 4500 - prikazuje krajnje stanje.

- 4490 - konačna vrijednost se izračunava za kursne razlike pri pretvaranju obaveza u rusku valutu.