Nova forma "Akt inventara gotovine" službeno odobren dokumentom odobrenim Rezolucijom Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. N 88.

Više informacija o korištenju obrasca "Izvještaj o zalihama gotovine":

- Inventar: upute korak po korak

Popis gotovine (obrazac N INV-15); o vrijednosnim papirima i BSO...

- Godišnje računovodstvo: pripravnost br.1

Računovodstvo na kraju godine** Obrasci br. INV-15, INV-16 Potraživanja (u...

- Inventar i "pojednostavljenje"

Gotovina na obrascu broj INV-15; – popisnu listu hartija od vrijednosti i...

- Kako računovođa može zaključiti godinu?

Ovaj dokument sadrži poseban obrazac broj INV-15. Prilikom provjere druge imovine, napravite...

- Inventar u ugostiteljskim organizacijama

Izvještaj o inventaru gotovine INV-15 Popisna lista hartija od vrijednosti i... obrasci isprava strogih izvještaja INV-15 Izvještaj o popisu obračuna sa kupcima...

- Prilikom godišnjeg popisa, koji dokument treba da odražava mjenice trećih organizacija?

Koji dokument - u obrascu N INV-15 ili obrascu N INV-16 ... koji dokument - u obrascu N INV-15 ili obrascu N INV-16 ... N 88 su odobreni obrasci N INV-15 „Zakon o popisu gotovine. " .. popunjavanjem utvrđuje se da: - Obrazac N INV-15 služi za iskazivanje rezultata popisa...

- Vršimo godišnju inventuru

Popis gotovine (obrazac br. INV-15) ili u popisnoj listi robe...

- Priprema za godišnji izvještaj: inventar

Za novac se popunjava akt na obrascu br. INV-15, roba ili materijal - popis prema... standardnom obrascu daje se na obrascu broj INV-15 „Akt o popisu gotovine...

- Viškove i nestašice evidentiramo na blagajni pri korištenju kasa

Na osnovu podataka inventara (obrasci N INV-15, N INV-26) i računovodstvenih... gotovine (jedinstveni obrazac N INV-15, odobren Uredbom Državnog komiteta za statistiku Rusije od...). Napominjemo da Obrazac N INV-15 predviđa prijem pismenih objašnjenja od... na osnovu podataka inventara (obrasci N INV-15, N INV-26) i računovodstvenih...

- Opšta pravila za sprovođenje inventara

Izveštaj inventara gotovine INV-15 Popisna lista hartija od vrednosti i...

Odredbe ruskog zakonodavstva utvrđuju obavezu domaćih kompanija da provjere usklađenost stvarnog postojanja vrijednosti, obaveza, drugih imovinskih ili neimovinskih prava sa računovodstvenim podacima organizacije. Ovaj uslov se odnosi isključivo na pravna lica i podjednako važi za popis sredstava na tekućem računu preduzeća, kao i u slučaju usaglašavanja drugih pokazatelja subjekta privrednih odnosa.

Inventar

Ministarstvo finansija Ruske Federacije izdalo je Naredbu br. 49 od 13. juna 1995. godine. Ovim dokumentom su stupile na snagu Smjernice za postupak popisa imovine i obaveza pravnih lica. Trenutno je ova vladavina prava odlučujuća kada se vrše provjere kako bi se utvrdilo da li stvarno stanje odgovara računovodstvenim informacijama preduzeća.

Kao što proizilazi iz imenovanog akta donošenja pravila, inventar može biti:

- obavezno, odnosno sprovodi se po nastanku slučajeva koje je Ministarstvo finansija Rusije navelo u svojim Uputstvima;

- proaktivno, sprovedeno isključivo po volji preduzeća.

Svaki popis, bez obzira na razloge za njegovo sprovođenje, počinje izdavanjem pismenog naloga za inspekciju od strane uprave.

Komisija za inventarizaciju ima ovlaštenje da izvrši usaglašavanje i dokumentuje njegove rezultate. Legitimna je samo u celini, naznačena u relevantnom nalogu za preduzeće.

Ovaj zahtev se podjednako odnosi i na usaglašavanje imovine i obaveza organizacije, kao i na popis sredstava i poravnanja preduzeća.

Rezultati inspekcijskog nadzora se odražavaju u aktima i popisima koji se sastavljaju i potpisuju po završetku inventara. Za pravilno formatiranje rezultata usaglašavanja, preporučuje se korištenje obrazaca koji su stupili na snagu Uredbom Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. N 88. Važno je napomenuti da trenutno obrasci ovakvih dokumenata nisu obavezni za upotrebu i svaka organizacija ima pravo da razvija svoje obrasce.

Popis sredstava i obračuna

Ministarstvo finansija Ruske Federacije, u stavu 3.43 svojih Smjernica, odobrenih Naredbom br. 49 od 13. juna 1995. godine, predviđa neke karakteristike usaglašavanja novca na računima preduzeća sa kreditnim institucijama. Organizacija, provjeravajući konzistentnost računovodstvenih podataka i informacija sadržanih u izvodima banke, vrši popis sredstava na tekućem računu.

Ministarstvo finansija Rusije je nešto drugačije opisalo proceduru usaglašavanja obračuna sa bankama, dobavljačima, kupcima i drugim ugovornim stranama. U skladu sa stavom 3.44 Metodoloških uputstava, takvo usaglašavanje se vrši provjerom validnosti određenih iznosa navedenih u računovodstvenim računima preduzeća.

Finansijski odjel je također primijetio sljedeće karakteristike provjere određenih vrsta kalkulacija:

- odnosi sa dobavljačima za plaćenu i neisporučenu ili nefakturisanu robu usaglašavaju se korišćenjem računa 60 sa relevantnom dokumentacijom, uzimajući u obzir korespondentne račune;

- dug u korist zaposlenih u vidu iznosa neisplaćenih zarada podliježe provjeri;

- odnosi sa zaposlenima koji prijavljuju moraju biti verifikovani;

- Prema dokumentima, trebalo bi da se izvrši popis obračuna sa ugovornim stranama, odnosa u vezi sa nestašicama, iznosa obaveza, potraživanja i deponenta.

Rezultati popisa sredstava na tekućem računu formaliziraju se popunjavanjem obrasca br. INV-17, odobrenog Rezolucijom Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. N 88. Isti dokument treba koristiti kada sumiranje usaglašavanja sredstava i poravnanja.

Ova grupa računa je namenjena za računovodstvo ekonomske imovine preduzeća - dugotrajne i obrtne imovine, čije se stvarno prisustvo otkriva kao rezultat inventara.

Glavni računi zaliha uključuju sljedeće aktivne račune:

01 ʼʼOsnovna sredstvaʼʼ; 04 ʼʼNematerijalna ulaganjaʼʼ; 10 ʼʼMaterialʼʼ; 43 “Gotovi proizvodi”; 45 ʼʼRoba otpremljenaʼʼ; 50 ʼʼCashierʼʼ; 51 “Tekući računi”; 52 “Valutni računi”; 58 ʼʼFinansijska ulaganjaʼʼ.

Na dugovanju ovih računa se odražava povećanje sredstava, a na kreditu odliv sredstava.

Šema računa zaliha

Račun 01 „Osnovna sredstva“ i račun 04 „Nematerijalna imovina“ su namenjeni za obračun prisustva i kretanja osnovnih sredstava i nematerijalne imovine, koja se nazivaju dugotrajna imovina preduzeća. Analitičko računovodstvo na ovim računima vrši se po vrstama sredstava.

Račun 10 „Materijali” je namenjen za obračun raspoloživosti, nabavke i otuđenja materijala, odnosno sredstava koja se nazivaju obrtna sredstva preduzeća. Analitičko knjigovodstvo materijala vrši se prema lokaciji skladištenja, vrsti, vrsti itd.

Račun 43 „Gotovi proizvodi“ je namenjen za obračun gotovih proizvoda u magacinu preduzeća. Analitičko računovodstvo za konto 43 vrši se po skladišnim lokacijama i vrstama gotovih proizvoda.

Račun 45 “Roba otpremljena” koristi se kada su gotovi proizvodi iz skladišta otpremljeni kupcu, a novac za njih još nije primljen. Prilikom otpreme gotovih proizvoda iz skladišta, trošak otpremljenih proizvoda se otpisuje knjiženjem DUGA 45 “Roba otpremljena” KREDIT 43 “Gotovi proizvodi”, a kada se primi novac od kupaca trošak proizvoda se otpisuje sa kredit računa 45.

Računi 50 „Blagajna“, 51 „Računi gotovine“, 52 „Valutni računi“ su namenjeni za evidentiranje dostupnosti i kretanja sredstava preduzeća u blagajni, na tekućim i deviznim računima. Obračun valutnih sredstava vrši se u protuvrijednosti u rubljama.

Račun 58 „Finansijska ulaganja“ koristi se za obračunavanje finansijskih ulaganja preduzeća u državne hartije od vrednosti, akcije, obveznice itd. Istovremeno, ovaj račun vodi evidenciju o ulozima preduzeća u osnovni kapital drugih organizacija.

Primjer 4.1. Vođenje evidencije na računima zaliha.

Početkom mjeseca u magacinu tvornice obuće bilo je gotovih proizvoda u vrijednosti od 48.000 rubalja.

Poslovi obavljeni tokom mjeseca prikazani su u tabeli. 4.1.

Vježbajte. Izraditi fakturu 43 „Gotovi proizvodi“, izračunati promet i odrediti trošak isporučenih gotovih proizvoda na kraju mjeseca.

Tabela 4.1

Za rješavanje problema izuzetno je važno naplatiti račun 43 i utvrditi kreditni promet, pod uslovom da je konačno stanje na računu 43 nula, pošto su svi proizvodi otpremljeni iz skladišta.

Račun 43 “Gotovi proizvodi”

| Debit | Kredit |

| C n = 48000 | |

| 1) 34000 4) 28000 5) 10500 | 2) 55000 3) 7000 6) ? |

| O 0 = 72500 | O k = ? |

| C k = o |

Za utvrđivanje kreditnog prometa na računu 43 koristimo formulu za izračunavanje konačnog stanja na aktivnom računu:

C k = C n + O d - O c, zatim O c = C n + O d - C c.

Pošto su svi gotovi proizvodi otpremljeni iz skladišta, onda je C k = 0.

Dakle, O k = 48000 + 72500 = 120500 rubalja.

Međutim, količina isporučenih proizvoda bit će jednaka 120.500 - 55.000 - 7.000 = 58.500 rubalja.

Sažetak Klasifikacija računovodstvenih računa Literatura Pitanja za samoproveru Kakva je procedura za obračun bilansa stanja za izveštajni period? Na osnovu čega se sastavlja bilans stanja na početku mjeseca? Kako se odražava bilans stanja... [pročitajte više].

Analiza finansijske stabilnosti (na primjeru SibirService doo)

4.3 Postupak za sprovođenje inventara i evidentiranje njegovih rezultata

Raspoloživost robe u skladištima i maloprodaji, bezbjednosne provjere se periodično provjeravaju kroz njihov inventar. Inventar (od latinskog inventarium - slikanje, inventar) - tačan i detaljan popis imovine...

Revizija proizvodnih zaliha i poreza na dodatu vrijednost

2.4 Popis proizvodnih zaliha kao način provjere njihove sigurnosti. Postupak evidentiranja rezultata inventara

Inventar služi kao sredstvo za provjeru organizacije finansijske odgovornosti, uslova čuvanja dragocjenosti, ispravnosti cijena, pouzdanosti računovodstva...

Značaj računovodstvenog (finansijskog) računovodstva u sistemu sigurnosti imovine organizacije SMU "Gomelenergostroy" RUP Belenergostroy

2. Inventar, njegov značaj u računovodstvenom (finansijskom) računovodstvu

Značaj inventara u formiranju računovodstva

3. Procedura za sprovođenje inventara i odražavanje njegovih rezultata u računovodstvu

Za blagovremenost i ispravnost popisa odgovorni su rukovodilac organizacije (prema zakonu) i glavni računovođa organizacije (prema internom opisu poslova)...

Inventar

Postupak sprovođenja popisa Za sprovođenje popisa u organizaciji se formira stalna popisna komisija...

Popis i revalorizacija osnovnih sredstava na primeru Lesnik doo

2.4 Procedura za prikazivanje rezultata inventara u računovodstvu

Neslaganja između stvarne raspoloživosti imovine i računovodstvenih podataka utvrđenih prilikom popisa opisana su u uporednom listu rezultata popisa osnovnih sredstava na obrascu broj inv-18...

Inventar kao prethodna faza finansijskog izvještavanja

1.2 Odraz rezultata inventara u računovodstvu

Utvrđene razlike u toku inventara između stvarne raspoloživosti i podataka iz računovodstvenih registara podležu računovodstvu u mjesecu izvršenja popisa, za godišnji popis - u godišnjem računovodstvenom izvještaju (tačka 4. čl....).

Inventar kao element računovodstvene metode

Poglavlje 2. Postupak sprovođenja i evidentiranja rezultata popisa imovine i obaveza

Inventar kao element računovodstvene metode na primjeru AromaLux doo

2. Postupak sprovođenja i evidentiranja rezultata popisa imovine i obaveza

Popis, postupak za njegovo sprovođenje i odraz njegovih rezultata u računovodstvu

POGLAVLJE 2. POSTUPAK SPROVOĐENJA I RAČUNOVODSTVENOG OBRAZOVANJA REZULTATA POPISA IMOVINE I OBAVEZA

2.1 Procedura za sprovođenje inventara Procedura za sprovođenje inventara određena je “Osnovnim odredbama za popis” koje je odobrilo Ministarstvo finansija Republike Kazahstan. U skladu sa računovodstvenim pravilima...

Praćenje sigurnosti osnovnih sredstava, njihova revalorizacija

2.1 Postupak za sprovođenje i dokumentovanje popisa osnovnih sredstava, koji odražava rezultate inventara u računovodstvu

glavni način kontrole inventara Da bi se osigurala pouzdanost računovodstvenih i poreskih računovodstvenih podataka, kao i izvještavanja, organizacije su dužne da izvrše popis imovine i obaveza...

Metodologija organizacije računovodstva u savremenom preduzeću

Poglavlje 2. Postupak sprovođenja i evidentiranja rezultata popisa gotovih proizvoda i robe

Postupak sprovođenja i obrade rezultata inventara

1.5 Odraz rezultata inventara u računovodstvu

Neslaganja utvrđena tokom popisa između stvarne raspoloživosti imovine i knjigovodstvenih podataka se odražavaju u računovodstvenim računima sljedećim redoslijedom: 1...

Računovodstvo kretanja materijala u preduzeću

2.4 Postupak za sprovođenje i evidentiranje rezultata inventara

Da bi se postigla pouzdanost računovodstvenih podataka i finansijskih izveštaja, organizacija je dužna da izvrši inventuru tokom koje se utvrđuje stvarna dostupnost...

Računovodstvo zaliha na primjeru OAO Izhevskoe

4.5 Postupak za sprovođenje inventara robe, odražavajući njegove rezultate u računovodstvu

U slučajevima predviđenim zakonom, organizacija je dužna da izvrši popis zaliha, tokom kojeg se provjerava i dokumentuje njihova dostupnost, stanje i procjena...

Popis vrijednih stvari

Inventar - element računovodstvene metode

Glavni način računovodstvenog praćenja stanja i kretanja ekonomske imovine je dokumentacija, koja, međutim, ne isključuje mogućnost neslaganja između računovodstvenih evidencija i stvarnih stanja sredstava organizacije.

Da bi se osigurala kontrola sigurnosti ekonomske imovine i osigurala puna usklađenost računovodstvenih podataka sa stvarnim stanjem, kako bi se osigurala realnost računovodstvenih pokazatelja, koristi se element računovodstvene metode - inventar, tj. utvrđivanje stvarne raspoloživosti sredstava i njihovih izvora, nastalih troškova i sl. preračunavanjem stanja u naturi ili tekućim računima. Inventar je efikasan metod praćenja sigurnosti imovine organizacije, usklađenosti sa finansijskom disciplinom, ispravnog prikaza transakcija na računovodstvenim računima i blagovremenog otkrivanja i ispravljanja neslaganja između stvarnih podataka dobijenih kao rezultat popisa.

Pravila za sprovođenje inventara utvrđena su Metodološkim uputstvom za popis imovine i finansijskih obaveza, odobrenim Naredbom Ministarstva finansija Ruske Federacije br. 49 od 13. juna 1995. godine u skladu sa nizom usvojenih propisa.

Ciljevi inventara

Broj popisa u izvještajnoj godini, datum njihovog sprovođenja, spisak imovine i finansijskih obaveza koje su verifikovane tokom svake od njih utvrđuje rukovodilac organizacije, osim u slučajevima kada je potreban popis.

Obavezni popisi se vrše:

- prilikom prenosa imovine organizacije u zakup, otkup, prodaju, kao iu slučajevima predviđenim zakonom tokom transformacije državnog ili opštinskog jedinstvenog preduzeća;

- prije sastavljanja godišnjih finansijskih izvještaja, osim imovine čiji je popis izvršen najkasnije do 1. oktobra izvještajne godine. Popis osnovnih sredstava može se vršiti jednom u 3 godine, a bibliotečkih fondova - jednom u 5 godina. U područjima koja se nalaze na krajnjem sjeveru i sličnim područjima, popis dobara, sirovina i materijala može se vršiti u periodu njihovih najmanjih stanja;

- prilikom promjene materijalno odgovornih lica (danom prijema i prenosa predmeta);

- prilikom utvrđivanja činjenica krađe ili zlostavljanja, kao i oštećenja vrijednih stvari;

- u slučaju prirodnih katastrofa, požara, nesreća ili drugih vanrednih situacija uzrokovanih ekstremnim uslovima;

- tokom likvidacije (reorganizacije) organizacije prije sastavljanja likvidacionog (razdvajajućeg) bilansa stanja iu drugim slučajevima predviđenim zakonodavstvom Ruske Federacije ili propisima Ministarstva finansija Ruske Federacije;

- U slučaju kolektivne (timske) finansijske odgovornosti, inventure se vrše kada se promijeni vođa tima (predradnik), kada više od 50% njegovih članova napusti tim (tim), kao i na zahtjev jednog ili više članova tima. tim (tim).

Glavni ciljevi inventara su:

- Provjera ispravnosti tekućih računovodstvenih podataka i utvrđivanje grešaka.

- Odraz neobračunatih poslovnih i finansijskih transakcija.

- Kontrola sigurnosti imovine.

- Kontrola potpunosti i blagovremenosti plaćanja po poslovnim ugovorima i obavezama, za plaćanje poreza i naknada.

- Provjera uslova i postupaka skladištenja robe.

- Identifikacija ustajale robe koja se sporo kreće.

- Provjera poštivanja principa finansijske odgovornosti.

- Provjera računovodstvenog stanja i organiziranje kretanja zaliha.

- Provjera odraza svih poslovnih transakcija u dokumentima i računovodstvu itd.

Potreba za zalihama je zbog više razloga, od kojih su glavni:

- Identifikacija mogućih računovodstvenih grešaka koje mogu dovesti do ozbiljnih materijalnih gubitaka – kazne za prikrivanje dobiti.

- Promjene u fizičkim svojstvima inventara. Neka materijalna sredstva (na primjer, hrana) kao rezultat prirodnog gubitka mijenjaju fizička svojstva (masu, zapreminu, itd.) ili jednostavno postaju neupotrebljiva uz pomoć inventara, otkriva se stvarno stanje stvari, što se i odražava dokumenata.

- Prirodne katastrofe, požari, nesreće itd.

- Krađa, zlostavljanje.

- Nepovjerenje prema finansijski odgovornoj osobi.

- Sprovođenje revizija i inspekcija.

- U slučaju promjene predradnika sa finansijskom odgovornošću brigade.

- Na zahtjev pravosudnih istražnih organa.

Vrste inventara

Zalihe su:

- po zapremini - pune i djelimične;

- prema načinu izvođenja - selektivno i kontinuirano;

- po namjeni - planirani, neplanirani, ponovljeni, kontrolni.

Kompletan popis se vrši prije sastavljanja godišnjeg izvještaja, tokom revizije ili revizije i obuhvata svu materijalnu imovinu, sredstva i obračunske odnose sa drugim organizacijama i licima. Kompletan popis obuhvata i sve vrste imovine, uključujući i vrijednosti koje ne pripadaju organizaciji (iznajmljena osnovna sredstva; artikli inventara primljeni na čuvanje; materijali primljeni na obradu itd.).

Svaki zasebni inventar koji pokriva dio imovine organizacije naziva se djelomični inventar. To uključuje, na primjer, popis sredstava (revizija gotovine), popis materijalne imovine u vezi sa promjenom finansijski odgovornih lica, itd.

Tokom selektivnog popisa, samo nekoliko vrijednih stvari se provjerava od određene financijski odgovorne osobe koju možete izabrati. Selektivni popis se provodi u organizacijama sa velikim rasponom vrijednosti.

Kompletna inventura se vrši istovremeno u svim strukturnim odjeljenjima i preduzećima koja pripadaju ovoj organizaciji.

Planirana inventura se vrši prema rasporedu u određenom vremenskom roku, koji je odobren od strane rukovodioca, a vrijeme njegovog sprovođenja ne podliježe objelodanjivanju.

Neplanirana inventura se vrši ne po planu, već zbog trenutnih okolnosti (prilikom prenosa predmeta na materijalno odgovorno lice, nakon elementarnih nepogoda, krađe).

Ponovljeni popis se provodi ako se pojave sumnje u pouzdanost, objektivnost ili kvalitet popisa.

Kontrola inventara. Po završetku popisa mogu se izvršiti kontrolne provjere ispravnosti popisa uz učešće članova popisnih komisija i materijalno odgovornih lica, uvijek prije otvaranja skladišta, magacina, odjeljenja i sl., gdje je popis izvršen inventar. sprovedeno.

Postupak inventara

Za sprovođenje inventara u organizaciji se formira stalna komisija za popis. Ako je obim posla mali i organizacija ima revizijsku komisiju, može joj se povjeriti provođenje inventara. Kada je obim posla veliki, formiraju se radne popisne komisije koje istovremeno vrše popis imovine i finansijskih obaveza. Osoblje stalnih i radnih komisija za popis odobrava rukovodilac organizacije.

Popisnu komisiju čine predstavnici uprave, organizacije, zaposleni u računovodstvenoj službi i drugi stručnjaci (inženjeri, ekonomisti, tehničari i dr.). Takođe može uključivati predstavnike službe interne revizije organizacije i nezavisne revizorske organizacije.

Odsustvo najmanje jednog člana komisije prilikom popisa je osnov za proglašenje rezultata popisa nevažećim.

Prije provjere stvarne raspoloživosti imovine, komisija za popis mora primiti najnovije račune i isprave o utrošku ili izvještaje o kretanju materijalnih sredstava i gotovine u trenutku popisa. Predsjedavajući komisije za popis potvrđuje sve ulazne i izlazne dokumente priložene upisnicima (izvještajima), sa naznakom „prije popisa na „_“ (datum)”

koji treba da posluži kao osnova računovodstva za utvrđivanje stanja imovine na početku popisa prema računovodstvenim podacima.

Finansijski odgovorna lica dostavljaju priznanice u kojima se navodi da su do početka popisa sva utroška i prijemni dokumenti za imovinu predati računovodstvu ili preneti komisiji i sve dragocjenosti primljene na njihovu odgovornost kapitalizirane, a otuđene otpisane kao troškovi. Slične potvrde daju i lica koja imaju odgovorne iznose za sticanje ili punomoćja za primanje imovine.

Popisna komisija obezbjeđuje potpunost i tačnost provjere podataka o stvarnim stanjima osnovnih sredstava, zaliha, robe, gotovine, druge imovine i finansijskih obaveza, ispravnosti i blagovremenosti evidentiranja popisnog materijala. Stvarna raspoloživost imovine prilikom popisa utvrđuje se obaveznim prebrojavanjem, vaganjem i mjerenjem. Rukovodilac organizacije mora stvoriti uslove koji osiguravaju potpunu i tačnu provjeru stvarne raspoloživosti imovine u utvrđenom roku (obezbediti radnu snagu za prekačivanje i premještanje robe, tehnički ispravne vage, mjerne i kontrolne instrumente, mjerne kontejnere).

Za materijale i robu uskladištene u neoštećenoj ambalaži dobavljača, količina ovih dragocjenosti može se utvrditi na osnovu dokumenata uz obaveznu ovjeru u naturi (po uzorku) dijela ovih vrijednosti. Masa (ili zapremina) rasutog materijala može se odrediti na osnovu mjerenja i tehničkih proračuna. Prilikom popisa većeg broja takve robe, tegove posebno vode jedan od članova popisne komisije i materijalno odgovorno lice.

Provjera stvarne raspoloživosti imovine vrši se uz obavezno učešće finansijski odgovornih lica.

Ako se popis imovine vrši višednevno, onda se prostorije u kojima se čuvaju materijalna sredstva moraju zapečatiti prilikom odlaska popisne komisije. U pauzi u radu popisnih komisija (u pauzi za ručak, noću, iz drugih razloga) dokumentacija se mora čuvati u kutiji (ormanu, sefu) u zatvorenoj prostoriji u kojoj se vrši popis.

U slučajevima kada materijalno odgovorna lica nakon popisa otkriju greške, moraju odmah (prije otvaranja magacina, magacina, odjeljenja i sl.) to prijaviti predsjedniku popisne komisije. Komisija za popis provjerava navedene činjenice i, ako se potvrde, ispravlja utvrđene greške na propisan način.

Po završetku popisa mogu se izvršiti kontrolne provjere ispravnosti njegovog sprovođenja, uz učešće članova popisnih komisija i materijalno odgovornih lica, obavezno prije otvaranja magacina, magacina, odjeljenja i sl., gdje se vrši popis. je sprovedeno.

U međuinventurnom periodu, u organizacijama sa velikim asortimanom dragocjenosti, mogu se vršiti selektivni popisi materijalnih sredstava na mjestima njihovog skladištenja i obrade. Kontrolne provjere ispravnosti popisa i selektivne inventure koje se sprovode u međuinventurnom periodu sprovode popisne komisije po nalogu rukovodioca organizacije.

Dokumentacija o inventaru

Da biste dokumentirali inventar i prikazali njegove rezultate u računovodstvu, možete koristiti sljedeće dokumente:

| Naslov dokumenta | Broj obrasca |

|---|---|

| Naredba (instrukcija) rukovodioca organizacije za sprovođenje inventara | Inv.-22 |

| Dnevnik za praćenje realizacije naloga za popis | Inv.-23 |

| Popisna lista osnovnih sredstava | Inv.-l |

| Popisna lista nematerijalne imovine | Inv.-1a |

| Inventarna lista inventarskih artikala | Inv.-3 |

| Izveštaj o zalihama otpremljenih artikala zaliha | Inv.-4 |

| Lista inventara primljenih na čuvanje | Inv.-5 |

| Akt popisa inventara u transportu | Inv.-6 |

| Akt inventara plemenitih metala i proizvoda od njih | Inv.-8 |

| Popis inventara plemenitih metala sadržanih u dijelovima, poluproizvodima, montažnim jedinicama (sklopovima), opremi, instrumentima i drugim proizvodima | Inv.-8a |

| Akt inventara dragog kamenja, prirodnih dijamanata i proizvoda od njih | Inv.-9 |

| Izveštaj o inventaru nezavršenih popravki osnovnih sredstava | Inv.-10 |

| Akt popisa budućih troškova | Inv.-11 |

| Izveštaj inventara gotovine | Inv.-15 |

| Popisna lista hartija od vrednosti i obrasci dokumenata striktnog izveštavanja | Inv.-16 |

| Akt popisa obračuna sa kupcima, dobavljačima i drugim dužnicima i poveriocima | Inv.-17 |

| Uporedni iskaz rezultata popisa osnovnih sredstava | Inv.-18 |

| Uporedni list rezultata inventara | Inv.-19 |

| Akt kontrolne provjere ispravnosti popisa dragocjenosti | Inv.-24 |

| Dnevnik kontrolnih provjera ispravnosti popisa | Inv.-25 |

Za obavljanje inventara, šef organizacije izdaje nalog.

Nalog se evidentira u knjizi za praćenje realizacije naloga za popis.

Evidencija inventara se može popunjavati kako pomoću kompjuterske i druge opreme za inventar, tako i ručno - mastilom ili hemijskom olovkom, jasno i jasno, bez mrlja i brisanja.

Nazivi inventarskih vrijednosti i predmeta, njihova količina su navedeni u inventaru prema nomenklaturi i mjernim jedinicama koje se koriste u računovodstvu.

Na svakoj stranici inventara, slovima naznačiti broj serijskih brojeva materijalnih sredstava i ukupan iznos u fizičkom smislu evidentiran na ovoj stranici, bez obzira na mjerne jedinice (komadi, kilogrami, metri i sl.) ove vrijednosti su prikazani u.

Greške se ispravljaju u svim primjercima inventara, odnosno netačni upisi se precrtavaju i iznad njih ispisuju ispravni. Ispravke moraju biti usaglašene i potpisane od strane svih članova popisne komisije i materijalno odgovornih lica.

Nije dozvoljeno ostavljati prazne redove u inventarama; Na posljednjoj stranici inventara mora se staviti napomena o provjeri cijena, oporezivanju i obračunu rezultata koju potpisuju lica koja su izvršila ovu provjeru.

Popise potpisuju svi članovi popisne komisije i materijalno odgovorna lica. Na kraju popisa, materijalno odgovorna lica daju potvrdu da je komisija izvršila pregled imovine u njihovom prisustvu, da nema potraživanja prema članovima komisije i da je imovina navedena u popisu primljena na čuvanje.

Prilikom provjere stvarne raspoloživosti imovine u slučaju promjene materijalno odgovornih lica, potpisuje se onaj koji je imovinu primio u popis na prijem, a onaj koji ju je predao potpisuje za predaju ove imovine.

Za imovinu koja se drži na čuvanju, iznajmljuje ili prima na obradu, sastavlja se poseban popis.

Ako se na kraju popisa vrše kontrolne provjere, rezultati se ozvaničavaju aktom i upisuju u knjigu kontrolnih provjera ispravnosti popisa.

Identificiranje rezultata inventara i njihovo odražavanje u računovodstvu

Rezultati popisa moraju se odraziti u računovodstvu i izvještaju za mjesec kada je popis završen, a za godišnji popis - u godišnjem računovodstvenom izvještaju. Nepodudarnosti između stvarne raspoloživosti imovine i računovodstvenih podataka utvrđenih tokom inventarizacije uređuju se sljedećim redoslijedom:

- osnovna sredstva, materijalna sredstva, gotovina i druga imovina koja ima višak podliježe kapitalizaciji, odnosno kreditiranju finansijskih rezultata organizacije uz naknadno utvrđivanje uzroka viška i izvršilaca;

- Gubitak dragocjenosti u granicama normi odobrenih zakonom otpisuje se po nalogu šefa organizacije, odnosno kao troškovi (troškovi prodaje) organizacije.

Stope osipanja mogu se primijeniti samo u slučajevima kada su identificirane stvarne nestašice. Gubitak dragocjenosti u okviru utvrđenih normativa utvrđuje se nakon kompenzacije manjka dragocjenosti viškovima po osnovu ponovnog razvrstavanja. U slučaju da nakon regradiranja obavljene na propisan način i dalje postoji manjak, norme prirodnog gubitka treba primijeniti samo na one vrijednosti pod čijim je nazivom manjak utvrđen. U nedostatku normi, gubitak se smatra manjkom iznad normi. Počiniocima se pripisuju nestašice materijalne imovine, gotovine i druge imovine, kao i šteta iznad normi prirodnog gubitka.

Međusobna kompenzacija viškova i manjkova kao rezultat reklasiranja može se dozvoliti samo kao izuzetak za isti revidirani period, od istog revidiranog lica, u odnosu na zalihe istog naziva i u identičnim količinama. Finansijski odgovorna lica daju detaljna objašnjenja popisnoj komisiji o eventualnoj pogrešnoj oceni. U slučaju kada je kod prebijanja manjkova sa viškovima prerazvrstavanjem vrijednost nedostajućih vrijednosti veća od vrijednosti vrijednosti nađenih u višku, ova razlika u vrijednosti se pripisuje krivcima.

Prijedlozi za regulisanje neslaganja između stvarne raspoloživosti dragocjenosti i računovodstvenih podataka utvrđenih tokom inventara dostavljaju se na razmatranje rukovodiocu organizacije. Konačnu odluku o klasifikaciji donosi rukovodilac organizacije.

Razmotrimo korespondenciju računa na osnovu rezultata inventara.

1. Odraz u računima viškova identifikovanih tokom inventarizacije:

Dt 01 “Osnovna sredstva”

Dt 10 “Materijali”

Dt 41 “Roba”

Dt 43 “Gotovi proizvodi”

Dt 50 "Blagajna"

Kt 91 “Ostali prihodi i rashodi”, podračun 1 “Ostali prihodi”.

2. Refleksija na račune nestašice identifikovane tokom inventara:

a) Dt 94 “Nedostaci i gubici od oštećenja na vrijednostima” Kt 01 “Osnovna sredstva” Kt 10 “Materijali” Kt 41 “Roba” Kt 43 “Gotovi proizvodi” Kt 50 “Blagajna”;

b) u maloprodajnim organizacijama:

Dt 94 “Nedostaci i gubici od štete na vrijednim stvarima” Kt 41 “Roba”

Kt 42 „Trgovačka marža” (koristeći metodu „crvenog preokreta”).

3. Otpis nestašica u granicama prirodnog gubitka:

Dt 20 “Glavna proizvodnja”

Dt 23 “Pomoćna proizvodnja”

Dt 25 “Opći troškovi proizvodnje”

Dt 26 “Opći troškovi”

Dt 29 “Uslužna proizvodnja”

Dt 44 “Troškovi prodaje”

Kt 94 “Nedostaci i gubici zbog oštećenja dragocjenosti.”

4. Otpis manjka na teret okrivljenog:

a) Dt 73 „Obračuni sa osobljem za ostale poslove“, podračun 73-2 „Obračuni za naknadu materijalne štete“ Kt 94 „Nedostaci i gubici od štete na vrijednim stvarima“;

b) razlika između iznosa koji treba naplatiti od okrivljenog i iznosa manjka na računu 73-2:

Dt 73-2 “Obračun naknade za materijalnu štetu”

Kt 98-4 “Razlika između iznosa koji treba naplatiti od krivaca i knjigovodstvene vrijednosti za nestašice dragocjenosti”;

c) otplata duga:

Dt 98-4 “Razlika između iznosa koji se naplaćuje od krivaca i knjigovodstvene vrijednosti za nestašice dragocjenosti” Kt 91 “Ostali prihodi i rashodi, podračun 1 “Ostali prihodi”;

d) vraćanje iznosa poreza na dodatu vrijednost (PDV) iz vrijednosti nedostajuće imovine:

Dt 94 “Nedostaci i gubici od štete na vrijednim stvarima” Kt 68 “Obračuni za poreze i naknade”;

e) dodjeljivanje iznosa poreza na dodatu vrijednost krivom licu:

Dt 73 „Obračuni sa osobljem za ostale poslove“, podračun 2 „Obračun naknade materijalne štete“

Kt 94 “Nedostaci i gubici od oštećenja vrijednih stvari”;

f) naknada od strane okrivljenog za iznos nedostatka:

Dt 50 “Blagajna”, podračun 1 “Gotovina organizacije” Dt 70 “Obračuni sa kadrovima za plate” Kt 73 “Obračuni sa osobljem za ostale poslove”, podračun 2 “Obračuni za naknadu materijalne štete”.

5. Otpis manjka na finansijski rezultat: Dt 91 „Ostali prihodi i rashodi“, podračun 2 „Ostali rashodi“ Kt 94 „Nedostaci i gubici od oštećenja na vrijednim stvarima“.

6. Otpis manjkova na finansijski rezultat čiji krivci sudskom odlukom nisu utvrđeni:

a) za iznos manjka:

Dt 94 “Nedostaci i gubici od oštećenja vrijednih stvari” Kt 10 “Materijali” Kt 41 “Roba” itd.;

Kapitalizacija viškova tokom inventure

Popis gotovine je procedura neophodna kako u pripremi za sastavljanje godišnjih finansijskih izvještaja, tako iu nizu drugih slučajeva. Gotovina u kasi organizacije posebno se obračunava, jer je novac najlikvidnija imovina preduzeća i češće je predmet krađe nego druge vrste imovine. Zbog toga je u interesu kompanije da redovno vrši popis sredstava. Pročitajte članak o tome kako to ispravno učiniti.

Popis kase se vrši u skladu sa naredbom Ministarstva finansija Rusije od 13. juna 1995. br. 49“O davanju saglasnosti na metodičko uputstvo...” (Metodičko uputstvo).

Ne zaboravite da potpišete ugovore o punoj finansijskoj odgovornosti sa materijalno odgovornim zaposlenima (MRE) koji imaju pristup sredstvima i dokumentima. Ako se takav sporazum ne zaključi, onda ako se utvrdi nedostatak, organizacija neće moći zadržati puni iznos štete od zaposlenika ( Art. 241-244 Zakona o radu Ruske Federacije).

Kada je potrebna procedura?

Popis gotovine u kasi se vrši:

- prije sastavljanja godišnjih finansijskih izvještaja (član 27. Pravilnika o računovodstvu, Naredba Ministarstva finansija od 29.07.1998. godine broj 34n);

- prije promjene MOL-a (klauzula 1.5 Smjernica);

- ako se otkrije krađa (tačka 1.5 Smjernica);

- ako dođe do vanrednih situacija, kao što su požar, nesreća, itd. (tačka 1.5 Smjernica);

- ako je organizacija likvidirana (reorganizovana) (tačka 1.5 Smjernica).

U ostalim slučajevima, popis blagajne (2018) vrši se u roku koji odredi upravnik svojim nalogom.

Procedura i vrijeme inventure blagajne u 5 koraka

Korak 1. Prvo se izdaje nalog menadžera koji definiše:

- tajming;

- lokacija;

- površine i objekti koji će biti pregledani;

- sastav komisije za popis.

Takav nalog se može sastaviti pomoću obrasca br. INV-22 (jedinstveni obrazac možete preuzeti na kraju članka).

Treba imati na umu da svaka odluka - ili da koristite standardizirane obrasce ili da ih napustite i izradite vlastite dokumente - mora biti sadržana u računovodstvenoj politici.

Ako je poduzeće dovoljno veliko i, na primjer, ima prodavnice u različitim gradovima, tada se kreiraju inventarne komisije koje istovremeno kontrolišu sve kase. Komisija se mora sastojati od najmanje dvije osobe.

Mora uključivati:

- predstavnici menadžmenta organizacije;

- računovođa;

- drugi specijalisti.

Neprihvatljivo je formirati komisiju samo od zaposlenih u organizaciji treće strane (na primjer, predstavnici outsourcing kompanije ili revizorske kuće).

U komisiju nije uključen ni radnik odgovoran za sigurnost sredstava. On može biti samo tamo gde se vrši revizija, posmatrati njen proces i potpisati popisnu listu.

Ako je najmanje jedan član komisije odsutan tokom kontrolnog događaja, njegovi rezultati će se smatrati nevažećim.

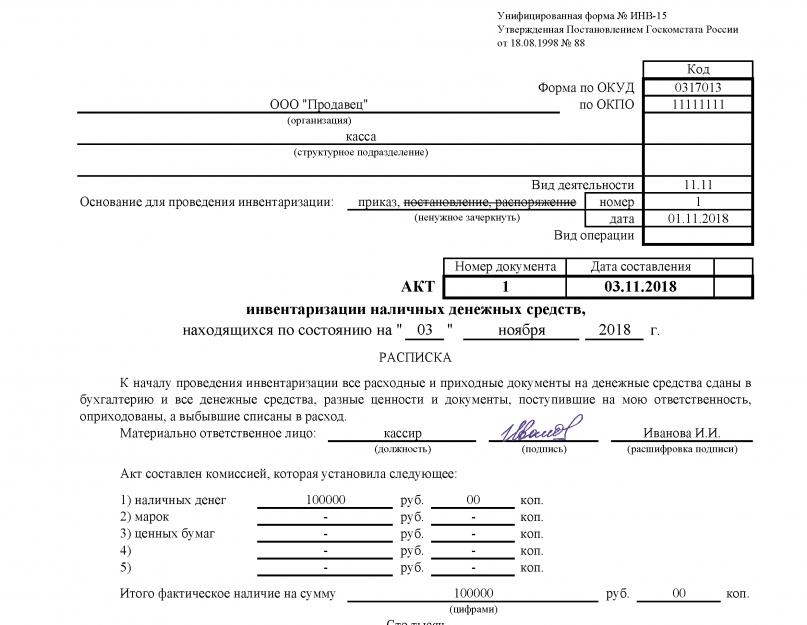

Uzorak popunjavanja naloga za inventuru gotovine

Korak 2. Prije početka revizije od MOL-a se traži da potpišu izvještaj o inventaru gotovine na obrascu broj INV-15. Time će potvrditi da je do početka postupka sva dokumentacija predata računovodstvu.

Korak 3. Popis gotovine u kasi sastoji se od prebrojavanja novčanica, kovanog novca i novčanih dokumenata. Provizija preračunava novac i upoređuje iznos sa stanjem u blagajničkoj knjizi. Ako se dolazni i/ili odlazni nalozi za gotovinu ne odraze u blagajni u toku dana, tada se u obračunu uzimaju u obzir i iznosi navedeni u njima.

Korak 4. Rezultati takvog ponovnog obračuna dokumentuju se aktom koji je sastavila komisija na obrascu br. INV-15, odobren. Rezolucija Državnog komiteta za statistiku Rusije od 18. avgusta 1998. br. 88. Akt je štampan u dva primjerka, na koji su se potpisali svi članovi komisije i MOL-a.

U slučaju inspekcije prilikom promjene MOL-a, akt se sastavlja u tri primjerka:

- Kopija za računovodstvo.

- Kopija za bivši MOL.

- Kopija za novi MOL ili osobu koja privremeno obavlja njegove dužnosti.

Korak 5. Ukoliko su tokom inspekcije utvrđeni nedostaci i/ili viškovi sredstava, podaci o tome se moraju unijeti u zapisnik o inventarizaciji. Na poleđini, MOL ukazuje na razloge identifikovanih viškova i manjka.

Uzorak punjenja: inventar kase (obrazac INV-15)

Za bezgotovinsko plaćanje pravna lica otvaraju tekuće račune u bankama. Najmanje jednom godišnje, prije početka formiranja godišnjeg računa. izvještaja, organizacije moraju izvršiti popis sredstava na tekućem računu.

U većini slučajeva, takav pregled se vrši na kraju godine, neposredno prije formiranja završnih finansijskih izvještaja. Međutim, moguće je izvršiti inventar nešto ranije. Ako je kompanija izvršila popis zaliha nakon prvog oktobra, to neće morati ponovo da se radi na kraju godine.

Ko vrši popis

Za popis sredstava i obračune zadužena je posebna komisija. Nju imenuje šef organizacije. Komisija mora imati najmanje tri osobe. Može uključivati sve zaposlene, osim finansijski odgovornih radnika.

Više o inventurnoj komisiji možete pročitati u.

Koje bankarske ugovore treba provjeriti?

Prilikom popisa treba provjeriti sljedeće ugovore koje su potpisale banke i pravna lica:

- Ugovori koji predviđaju međusobna poravnanja u rubljama. Takvi računi se nazivaju računi poravnanja. Svaka kompanija može otvoriti onoliko ovih računa koliko želi. Provjera se vrši na svakom otvorenom računu u svakoj banci.

- Ugovori koji predviđaju međusobna poravnanja sa drugim ugovornim stranama u stranim valutama. Takvi računi se nazivaju devizni računi. Mogu se otvoriti iu ruskim i stranim bankama.

Svi oni podliježu obaveznom popisu sredstava i obračunima. Mora se uzeti u obzir i stanje novca na specijalizovanim depozitima za poravnanje, koje odražava kretanje finansija u različitim količinama:

- strana valuta;

- rublje;

- sredstva u čekovnim knjižicama;

- akreditivi;

- drugi oblici platnih dokumenata.

Kako se vrši inventarizacija?

Popis sredstava na tekućem računu, kao i na deviznim i posebnim računima, vrši se usaglašavanjem stanja na sljedećim računima:

- tekući računi (51);

- devizni računi (52);

- posebni računi (55).

Popis se vrši prema računovodstvenim podacima sa podacima iz izvoda kreditnih institucija.

Takođe, za račun 55 potrebno je provjeriti sljedeće podračune:

- akreditivi (55-1);

- čekovne knjižice (55-2);

- depozitni računi (55-3).

Jedna od glavnih tačaka provjere novca koji se nalazi na deviznim računima je ispravnost konverzije stanja u protuvrijednost u rubljama iz strane valute. Da biste to učinili, koristite informacije iz rublja Banke Rusije prema stranoj valuti. valuta u vrijeme inventara.

Izveštaj o inventaru

Za dokumentovanje rezultata popisa sredstava na tekućem računu sastavlja se poseban akt. Zakonom nije odobrena forma ovog akta. U tom smislu, organizacija ga može samostalno razvijati. Akt mora sadržavati sljedeće stavke:

- naziv dokumenta – akt o popisu novca na tekućem računu;

- datum kada je dokument sastavljen;

- naziv kompanije koja je formirala ovaj akt;

- održavanje domaćinstva operacije;

- veličina monetarnog ili prirodnog mjerenja poslovne transakcije, sa naznakom mjernih jedinica;

- pozicije zaposlenih koji su izvršili transakciju ili su bili odgovorni za njeno izvršenje;

- potpise gore navedenih radnika.