Sastav imovine preduzeća je prilično raznolik. Određuje se sadržajem, industrijskim karakteristikama (specifičnostima), obimom ekonomske aktivnosti preduzeća.

Predmeti svojine preduzeća imaju vrednosni izraz i nazivaju se ekonomska sredstva.

Ekonomska sredstva (imovina) bilo kojeg preduzeća, kako bi se pravilno prikazala u računovodstvu, grupišu se prema dva kriterija: prema vrsti i lokaciji, prema izvorima formiranja i namjeni.

Po vrsti i plasmanu fondovi su podijeljeni u sedam grupa.

osnovna sredstva- to je dio imovine koji se koristi kao sredstvo rada u proizvodnji proizvoda, obavljanju poslova ili pružanju usluga ili za upravljanje organizacijom u periodu dužem od 12 mjeseci ili normalnom radnom ciklusu, ako je duži od 12 mjeseci. Prema Uredbi o računovodstvu i izvještavanju u Rusiji, osnovna sredstva uključuju: predmete koji služe duže od godinu dana, bez obzira na njihovu cijenu; predmeti čija je vrijednost na dan nabavke veća od stostrukog iznosa minimalne mjesečne zarade po jedinici, bez obzira na njihov vijek trajanja.

Osnovna sredstva obuhvataju: zgrade, konstrukcije, opremu, računare, vozila, opremu za domaćinstvo, alate itd.

Posebnost osnovnih sredstava je da učestvuju ne u jednom, već u nekoliko ciklusa kapitala, u procesu rada postepeno se troše i prenose svoju vrijednost na gotov proizvod u dijelovima. Dakle, trošak osnovnih sredstava se postupno otplaćuje: udio njihove vrijednosti, koji podliježe mjesečnom uračunavanju u iznos troškova preduzeća, utvrđuje se iz standardnih rokova njihovog korisnog vijeka trajanja. Proces transformacije vrednosti osnovnih sredstava u troškove preduzeća tokom standardnog perioda njihovog korišćenja naziva se amortizacija.

nematerijalna imovina - to su sredstva koja nemaju vidljivu materijalnu formu, ali mogu svom vlasniku donijeti i direktan prihod i obezbijediti potrebne uslove za njegovo izvlačenje.

Nematerijalna ulaganja koja se koriste duži period (više od jedne godine) u privrednom prometu kapitala obuhvataju prava iz:

od patenata za pronalaske, industrijski dizajn, selekciona dostignuća, od sertifikata za korisne modele, žigove, žigove, know-how;

prava korišćenja zemljišnih parcela, prirodnih resursa i organizacionih troškova prilikom osnivanja preduzeća.

Nabavna vrijednost nematerijalne imovine, kao i cijena osnovnih sredstava, otplaćuje se ravnomjerno mjesečnom amortizacijom njihove vrijednosti na osnovu korisnog vijeka trajanja koji utvrdi samo preduzeće. Ako je nemoguće utvrditi korisni vek nematerijalne imovine, onda se normativi za prenos njihove vrednosti utvrđuju na osnovu deset godina (ali ne duže od veka trajanja preduzeća).

Inventar i kućne potrepštine, kao i osnovna sredstva, ne gube svoj prvobitni oblik, mogu učestvovati u nekoliko ciklusa ekonomskih sredstava. U materijalnoj proizvodnji zalihe su sredstvo rada. Međutim, u odnosu na osnovna sredstva, inventar je stavka manje vrijednosti i relativno brzo se mora zamijeniti. Stoga, da bi se olakšalo računovodstvo i kontrola, oni se uključuju u obrtna sredstva. Inventar i kućni predmeti uključuju:

predmeti sa vijekom trajanja do godinu dana, bez obzira na njihovu vrijednost;

stvari koje ne vrijede više od stostruke minimalne mjesečne plate po jedinici, bez obzira na njihov vijek trajanja.

radni kapital razlikuju se od trajnih dobara (stalna sredstva, nematerijalna sredstva) po tome što se mogu pretvoriti u novac ili u potpunosti iskoristiti u bliskoj budućnosti (unutar jedne godine ili operativnog ciklusa). Oni učestvuju u jednom prometu kapitala, njihova vrijednost se odmah prenosi na gotov proizvod i potpuno se otpisuje na troškove poduzeća. Obrtni kapital je podeljen na dva dela:

Predmeti rada (sirovine, materijali, gorivo itd.), koji gube ili mijenjaju svoj prirodni oblik, potpuno se troše u jednom proizvodnom ciklusu, a svoju vrijednost u potpunosti prenose na proizvode.

gotova roba i roba za preprodaju

gotovina - ovo je iznos novca na bankovnim računima (obračunski, valutni, specijalni, itd.), transferi novca, gotovina u blagajni preduzeća.

Finansijska imovina - to su ulaganja (ulaganja) u druga preduzeća: sredstva na depozitnim računima banaka; stečene hartije od vrednosti (akcije, obveznice, sertifikati i dr.) drugih preduzeća na period do godinu dana i druge vrste plasmana slobodnog novca u cilju ostvarivanja prihoda u vidu kamata, dividendi ili razlike u vrednosti hartije od vrijednosti prilikom njihove preprodaje.

Sredstva u naseljima - potraživanja, odnosno dugovanja prema preduzeću za robu i usluge, proizvode, date avanse, dugovanja prema odgovornim licima i sl.

Ekonomski obračun kao način upravljanja podrazumijeva prijem ekonomskih sredstava, njihovu namjenu i upotrebu. Odstupanje od standarda, korišćenje sredstava nenamenski za koje su namenjena, predodređuje neuspehe u privredi. U broj knjigovodstvenih objekata uključeni su i izvori obrazovanja i prihodi privrednih fondova.

opozajmljena sredstva - ovo je uslovni predmet računovodstva, koji utvrđuje iznos ekonomske imovine povučene iz privrednog prometa iz jednog ili drugog razloga. Oni ne učestvuju u ekonomskoj aktivnosti, ali se iz ovih ili onih razloga informativne ili kontrolne prirode odražavaju u računovodstvenom sistemu. To uključuje uplate u budžet i druge organizacije na teret dobiti, korišćenje dobiti za formiranje fondova, druge oblasti tekućeg korišćenja dobiti, kao i gubitak preduzeća kao konačni finansijski rezultat.

Po izvorima formiranja i namjeni ekonomska sredstva preduzeća se dele u dve grupe: izvori sopstvenih sredstava (sopstveni kapital); izvori pozajmljenih sredstava (obaveze)

Izvori vlastiti sredstva preduzeća su: odobreni, dodatni i rezervni kapital, zadržana dobit, posebna sredstva. Sredstva ciljne rezerve su takođe izjednačena sa izvorima sopstvenih sredstava.

atregistrovani kapital predstavlja početni osnovni kapital preduzeća, koji se formira u skladu sa osnivačkim dokumentima u trenutku registracije preduzeća na teret osnivača u vidu njihovih uloga (u novčanom smislu). Formiranje odobrenog kapitala zavisi od organizacionog i pravnog oblika preduzeća i oblika vlasništva.

ddodatni kapital nastaje kao rezultat revalorizacije dugotrajne imovine kao zbir povećanja njihove vrijednosti. U akcionarskim društvima iznos razlike između prodajne i nominalne vrijednosti akcija se uračunava u dodatni kapital kada se prodaju po cijeni većoj od nominalne vrijednosti. Dodatni kapital uključuje imovinu koju je preduzeće primilo od drugih lica i to bez naknade.

Rrezervni kapital kreira se u skladu sa zakonodavstvom i konstitutivnim dokumentima na račun odbitaka od dobiti i namijenjen je pokrivanju mogućih gubitaka preduzeća u nedostatku drugih izvora naknade.

orezerve cijena– to su rezerve formirane iz neto dobiti za amortizaciju hartija od vrijednosti (npr. kupili su dionice, a cijena im je pala; da ne bi bankrotirali, koriste rezervu).

Namensko finansiranje – sredstva dodijeljena od strane matičnog društva svojim strukturnim odjeljenjima, zavisnim društvima za posebne namjene.

Posebna sredstva, rezerve, zadržana dobit povećavaju sopstvene izvore (sopstveni kapital) preduzeća.

Priba predstavlja razliku između prihoda i rashoda preduzeća i odražava kapital preduzeća, formiran kao rezultat tekuće efektivne aktivnosti. Dio dobiti prenosi se u budžet u vidu poreza na dohodak, dio se koristi za isplatu dividendi investitorima-vlasnicima, formiranje posebnih fondova za akumulaciju, potrošnju i rezerve, a dio može ostati neraspoređen.

Pozajmljeni izvori(obaveze) su eksterni izvori resursa preduzeća, obično se nazivaju zajmodavci. Obaveze mogu biti kratkoročne ili dugoročne. Kratkoročne obaveze su obaveze koje dospevaju u roku od jedne godine, a dugoročne obaveze su one koje dospevaju duže od jedne godine. Termin "dužnički kapital" može se koristiti za karakterizaciju dugoročnih obaveza.

Kratkoročne obaveze uključuju: kratkoročne bankarske kredite; kratkoročni krediti trećim licima; obaveze po osnovu obračuna sa zaposlenima u preduzeću, dobavljačima, finansijskim organima, fondovima socijalnog osiguranja i obezbeđenja, drugim preduzećima i licima.

Povjerilac je pravno ili fizičko lice prema kojem preduzeće ima obaveze (dugove).

Dužničke obaveze uključuju: dugoročne bankarske kredite; dugoročni računi izdati poveriocima, dobavljačima za primljena dobra - materijalna sredstva; ostali dužnički krediti.

Sva ekonomska imovina koju kompanija već ima ili će tek steći je ili se može dobiti iz bilo kojeg izvora, vlastitih ili pozajmljenih sredstava, kao što su bankarski krediti. Dakle, u zavisnosti od toga koji su izvori prijema ekonomskih sredstava, ona se dijele na vlastita i privučena, tj. pozajmljena (slika 1.7). Po analogiji sa ekonomskim sredstvima, koja se nazivaju imovina, izvori formiranja ovih sredstava nazivaju se pasive.

To sopstveni izvori formiranje ekonomske imovine obuhvata sve vrste kapitala, dobiti i rezerve.

U preduzeću se mogu formirati tri vrste kapitala: odobreni, rezervni i dodatni.

Ovlašteni kapital je obavezan za sve firme. Formira se na teret doprinosa osnivača koji stvaraju ovo preduzeće, a za budžetske organizacije - na teret sredstava izdvojenih iz budžeta. Doprinosi osnivača mogu se dati ne samo u obliku novca, već iu obliku bilo koje imovine. Ovlašćeni kapital je početni početni kapital preduzeća.

Rezervni kapital obično generisan iz sopstvene dobiti kompanije. To je svojevrsna rezerva preduzeća i neophodna je za razne vrste nepredviđenih okolnosti, na primer, za pokrivanje gubitaka usled nesreća, prirodnih katastrofa itd.

Dodatni kapital se formira usled povećanja vrednosti imovine preduzeća tokom poslovanja koje nije povezano sa proizvodnim aktivnostima. Dodatna kapitalna sredstva se koriste za povećanje odobrenog kapitala ili se mogu usmjeriti na obračune sa osnivačima.

Rice. 1.7. Sastav izvora formiranja ekonomske imovine

Profit- glavni izvor formiranja sopstvenih ekonomskih sredstava preduzeća. Dobit koja ostaje na raspolaganju preduzeću nakon plaćanja poreza usmjerava se na popunu ekonomskih sredstava, razvoj proizvodnje, obračune sa osnivačima i druge svrhe.

rezerve nastaju u preduzeću na račun dobiti ili uključivanja troškova u cenu gotovih proizvoda. Rezerve su namijenjene za pokrivanje gubitaka, na primjer, u slučaju deprecijacije vrijednosnih papira, kao i za popravku osnovnih sredstava itd.

Posuđeno ili, kako ih još zovu, uključeni izvori ekonomska sredstva su, prije svega, kratkoročni i dugoročni krediti koje banke daju preduzeću, ili krediti primljeni od pravnih lica, kao i obaveze preduzeća prema drugim organizacijama ili pojedincima, na primjer, prema dobavljačima, budžet, zaposleni u preduzeću itd.

Ekonomska imovina preduzeća se klasifikuje:

1) po sastavu i plasmanu;

2) funkcionalno učešće u procesu proizvodnje;

3) prema izvorima obrazovanja.

Svi mediji koji su u fizičkom obliku ili se mogu identificirati, plus potraživanja dug je ekonomska sredstva (ili sredstva) preduzeća. Sa tačke gledišta sastav i plasman poslovna imovina se deli na ne može se pregovarati i po dogovoru.

To nestalna imovina obuhvataju: osnovna sredstva, nematerijalna ulaganja, dugoročna finansijska ulaganja i ostala dugotrajna sredstva. Sva dugotrajna imovina učestvuju u procesu proizvodnje nekoliko proizvodnih ciklusa (više od godinu dana), ne mijenjaju svoj materijalni oblik.

osnovna sredstva- to su materijalna sredstva koja u naturi funkcionišu u proizvodnom procesu u periodu dužem od godinu dana i vrijedna više od 6.000 UAH. Ova sredstva su više puta uključena u proces proizvodnje, ne mijenjajući materijalnu formu, a kroz amortizaciju prenose svoju vrijednost na proizvedene proizvode.

Nematerijalna imovina- to su sredstva koja nemaju materijalni oblik, ali su namijenjena za korištenje u proizvodne svrhe u periodu dužem od 1 godine (računarski program Windows-98 nema formu, ali licencni disk ima vrijednost i program mogu se identifikovati; vlasništvo; pravo na razvoj korisnih fosila, izume).

Dugoročna finansijska ulaganja- je finansijsko ulaganje preduzeća u hartije od vrednosti drugih preduzeća u cilju povećanja sopstvenog kapitala, na period duži od 1 godine.

Obrtna imovina (aktiva)- to su ekonomska sredstva preduzeća koja se u potpunosti troše u toku proizvodnog ciklusa, menjaju svoj materijalni oblik i prenose svoju vrednost na proizvedene proizvode u potpunosti. To uključuje:

1. Proizvodne rezerve: sirovine, materijali, gorivo, rezervni dijelovi + nedovršena proizvodnja + gotovi proizvodi koji su na lageru i namijenjeni prodaji.

1. Novac preduzeća.

1. Kratkoročna finansijska ulaganja.

1. Potraživanja.

Klasifikacija funkcionalno učešće u procesu proizvodnje deli sredstva preduzeća na proizvodnja(učestvuje u procesu proizvodnje) i neproduktivan(služiti društvenoj sferi).

Klasifikacija izvora obrazovanja ekonomska sredstva (ili obaveze) izdvaja izvore sopstvenih sredstava i izvori privučenih ili pozajmljenih sredstava.

To kapital ili vlastiti izvori uključuju:

1. Ovlašteni kapital(iznos sredstava inicijalno uloženih od strane vlasnika za osiguranje statutarnih aktivnosti preduzeća);

2. Dodatni kapital- kapital koji nastaje u toku poslovanja preduzeća revalorizacijom imovine, prodajom akcija preduzeća iznad nominalne vrednosti i dr.;

3. Rezervni kapital- to je kapital preduzeća, koji se stvara kao kapital osiguranja, namijenjen prvenstveno za nadoknadu gubitaka, kao i za obezbjeđivanje određenih plaćanja investitorima i poveriocima u slučajevima kada dobijena dobit u tekućem periodu nije dovoljna;

4. Neraspoređeni profit- iznos neto dobiti preduzeća koja mu ostaje na raspolaganju nakon oporezivanja prije raspodjele po odluci vlasnika;

5. Namensko finansiranje- to su sredstva koja preduzeće prima u svrhu finansiranja određenih mjera, programa i projekata, kao i za pokriće planiranih gubitaka nastalih održavanjem regulisanih cijena na odgovarajućem nivou, te za nadoknadu troškova koji iz određenih razloga ne bi trebali biti pokriveni iz sopstvenih izvora.

Izvorima pozajmljenih sredstava preduzeća su dugoročne i tekuće obaveze.

To dugoročne obaveze vezati:

1. Dugoročni bankarski krediti- radi se o dugu kompanije prema bankama za primljene kredite, čiji rok dospijeća ne pada na izvještajni period.

Prema izvorima obrazovanja i namjeni, privredna sredstva se dijele u dvije grupe. Oni su odgovornost organizacije i razvrstavaju se prema sastavu:

ü sopstvena sredstva;

ü privučena (posuđena) sredstva.

I) VLASTITI RESURSI:

1) Ovlašteni kapital formiran prilikom osnivanja organizacije na teret doprinosa osnivača (učesnika) organizacije, rezultat 80 .

2) Rezervni kapital stvara se na teret odbitka od neraspoređene dobiti i namijenjen je za pokrivanje gubitaka organizacije za izvještajnu godinu; otkup obveznica akcionarskog društva, račun 82 .

3) Extra capital nastaje usled povećanja vrednosti dugotrajne imovine identifikovane kao rezultat revalorizacije; iznos, razliku između prodajne cijene i nominalne vrijednosti akcija, primljenih u postupku formiranja osnovnog kapitala akcionarskog društva, račun 83.

4) Neraspoređeni profit (nepokriveni gubitak), račun 84 .

5) Namensko finansiranje - sredstva namijenjena za realizaciju namjenskih djelatnosti; sredstva dobijena od drugih organizacija i pojedinaca, budžetska sredstva i dr., račun 86 .

6) Dobitak i gubitak - konačni finansijski rezultat poslovanja organizacije u izvještajnoj godini, koji je zbir njihovog finansijskog rezultata iz redovnih aktivnosti, drugih prihoda i rashoda, uključujući vanredne rezultat 99 .

II) PRIVUČENA SREDSTVA (DOSADA)

1) Poravnanja po kratkoročnim kreditima i pozajmicama - iznos kratkoročnih (na period ne duži od 12 mjeseci) kredita i zajmova koje organizacija prima.

2) Poravnanja dugoročnih kredita i zajmova - iznos dugoročnih (na period duži od 12 mjeseci) kredita i zajmova koje je organizacija primila.

Obveze- je dug ove organizacije prema drugim organizacijama ili pojedincima.

Lenders pozivaju se organizacije i osobe kojima ova organizacija duguje.

Obaveze nastaju, posebno, ako materijal i roba stignu u organizaciju prije nego što je izvršeno njihovo plaćanje, tj. prijem robe i materijala prethodi njenom plaćanju.

Obaveze uključuju:

Dug prema budžetu za poreze i naknade;

Zaostale plate osoblju;

Dug za socijalno osiguranje i osiguranje.

Praktična lekcija.

Svrha lekcije– savladavanje redosleda grupisanja ekonomskih sredstava organizacije po vrsti i lokaciji.

Zadatak 1.1.

Na osnovu podataka za izvršenje zadatka grupisati privredna sredstva Aksai OJSC po sastavu i lokaciji na dan 01.10.2014.

Podaci za završetak zadatka

| br. p / str | Količina, rub. | |

| 1. | poslovna zgrada | 1 203 500 |

| 2. | Personalni računari | 73 600 |

| 3. | Rezervni dijelovi za popravku opreme | 23 000 |

| 4. | Čelični lim 2 mm | 16 800 |

| 5. | Gotovina na bankovnom računu | 96 000 |

| 6. | Razna oprema u radionicama | 904 200 |

| 7. | Automobile | 179 000 |

| 8. | Bakarni lim | 39 000 |

| 9. | Organizacija mačevanja | 336 000 |

| 10. | Ekskluzivno pravo na korisni model | 49 000 |

| 11. | Zemljište u vlasništvu organizacije | 181 000 |

| 12. | Razni materijali na lageru | 34 000 |

| 13. | Zgrada magacina gotove robe | 1 359 000 |

| 14. | Petrol | 76 000 |

| 15. | Inventar domaćinstva | 43 000 |

| 16. | Troškovi pretplate na novine i časopise | 1 200 |

| 17. | Metalni ormari | 116 150 |

| 18. | Mašina za glodanje | 300 000 |

| 19. | Zgrada mašinske radionice | 2 104 500 |

| 20. | Gotovina na ruke | 5 600 |

| 21. | Dug dioničara | 22 000 |

| 22. | Split sistemi | 136 800 |

| 23. | Zgrada kotla | 1 720 000 |

| 24. | Gotovi proizvodi na lageru | 36 700 |

| 25. | mašina za mlevenje | 285 000 |

| 26. | Kancelarijski namještaj | 175 000 |

| Čekovni zbroj: | 9 516 050 |

Grupisanje ekonomskih sredstava Aksai OJSC će se izvršiti u tabeli

RJEŠENJE PROBLEMA

Grupisanje ekonomskih sredstava po sastavu i plasmanu

| № | Naziv ekonomskog sredstva | Količina, rub. |

| 1. | osnovna sredstva | |

| 1.1 | zgrada: | |

| 1.2 | Strukture: | |

| 1.3 | Proizvodna oprema: | |

| 1.4 | vozila: | |

| 1.5 | Računarski inženjering: | |

| 1.6 | Ostalo: | |

| UKUPNO ZA GRUPU 1: | ||

| 2. | Nematerijalna imovina | |

| UKUPNO ZA GRUPU 2: | ||

| 3. | radni kapital | |

| 3.2 | Gotovi proizvodi: | |

| 3.3 | gotovina: | |

| 3.4 | Potraživanja: | |

| UKUPNO ZA GRUPU 3: | ||

| UKUPNO: |

Svrha lekcije– ovladavanje redosledom grupisanja ekonomskih sredstava organizacije prema izvorima obrazovanja i namjeni

Zadatak 1.2.

Na osnovu podataka za izvršenje zadatka, grupisati privredna sredstva prema izvorima formiranja i namjeni Aksai OJSC na dan 01.10.2014.

Podaci za završetak zadatka

| br. p / str | Naziv izvora formiranja ekonomske imovine | Količina, rub. |

| 1. | 206 650 | |

| 2. | Ovlašteni kapital | 3 132 800 |

| 3. | Extra capital | 122 300 |

| 4. | 816 200 | |

| 5. | 257 100 | |

| 6. | Neraspoređeni profit | 194 000 |

| 7. | Rezervni kapital | 22 000 |

| 8. | Kratkoročni bankarski kredit | 119 400 |

| 9. | 916 700 | |

| 10. | 500 500 | |

| 11. | 640 000 | |

| 12. | 235 000 | |

| 13. | 39 500 | |

| Čekovni zbroj: | 9 516 050 |

RJEŠENJE PROBLEMA

Grupisanje ekonomskih sredstava prema izvorima formiranja i namjeni

| № | Naziv ekonomskog sredstva | Količina, rub. |

| 1. | Izvori sopstvenih sredstava | |

| Ovlašteni kapital | 3 132 800 | |

| Extra capital | 122 300 | |

| Rezervni kapital | 22 000 | |

| Neraspoređeni profit | 194 000 | |

| UKUPNO ZA GRUPU 1: | 3 471 100 | |

| 2. | Izvori pozajmljenih sredstava | |

| 2.1 | Dugoročne dužnosti: | 3 211 000 |

| Dug prema banci po kreditu na period od tri godine | 2 571 000 | |

| Krediti primljeni od drugih pravnih lica na period od tri godine | 640 000 | |

| 2.2 | Kratkoročne obaveze: | 354 400 |

| Kratkoročni bankarski kredit | 119 400 | |

| Dug banci po kreditu do godinu dana | 235 000 | |

| 2.3 | Kreditni dug, uključujući: | 2 272 900 |

| Dug prema dobavljačima za materijal | 816 200 | |

| Dug prema drugim poveriocima | 916 700 | |

| Zaostale plate zaposlenima u organizaciji | 500 500 | |

| Dug prema državnim vanbudžetskim fondovima | 39 500 | |

| 2.4 | Rezerve za buduće troškove: | 206 650 |

| Rezerva za godišnji odmor za zaposlene u organizaciji | 206 650 | |

| UKUPNO ZA GRUPU 2: | 6 044 950 | |

| UKUPNO: | 9 516 050 |

samoobrazovanje:

Pripremite se za domaći test tako što ćete objediniti 2. predavanje i riješiti sličan zadatak.

PREDAVANJE 3.

Bilans

Plan lekcije:

1. Pojam bilansa stanja i njegova struktura.

2. Vrste bilansa stanja.

3. Vrste promjena u bilansu stanja.

4. Praktični zadatak.

Za obavljanje privrednih djelatnosti svaka organizacija mora imati određena sredstva. Iznos sredstava, priroda upotrebe zavisi od vrste, obima aktivnosti organizacije.

Računovodstvo razmatra ekonomska sredstva bilo koje organizacije sa dva gledišta; s jedne strane, morate znati od kojih se tipova ovi fondovi sastoje, na kom području se nalaze (proizvodnja, trgovina itd.), s druge strane morate znati iz kojih izvora je ova imovina stečena ili formirana. Na primjer, da biste pokrenuli posao, potreban vam je kapital, vlastiti ili pozajmljen.

Ekonomska imovina organizacije - inventar i gotovina, kako u vlasništvu organizacije, tako i privremeno ili trajno van njenog vlasništva. Oni su imovina organizacije i klasifikovani su po sastavu: dugotrajna i obrtna sredstva.

- materijali (sirovine, materijali, gorivo, rezervni dijelovi, inventar, kontejneri itd.);

- životinje za uzgoj i tov (mlade životinje, odrasle životinje, ptice; zečevi, porodice pčela itd.);

- rezerve za amortizaciju materijalnih sredstava;

- nabavka i nabavka materijalnih sredstava;

- odstupanje u vrijednosti materijalnih sredstava;

2. Troškovi proizvodnje - troškovi za redovne aktivnosti organizacije (osim troškova prodaje):

- glavna proizvodnja - troškovi proizvodnje čiji su proizvodi bili svrha stvaranja ove organizacije;

- poluproizvodi vlastite proizvodnje;

- pomoćna proizvodnja - troškovi proizvodnje, koji su pomoćni (pomoćni) za glavnu proizvodnju organizacije;

- režijski troškovi - troškovi za servisiranje glavne i pomoćne proizvodnje organizacije;

- opšti troškovi poslovanja - troškovi za potrebe upravljanja koji nisu direktno povezani sa proizvodnim procesom;

- brak u proizvodnji;

- uslužne djelatnosti i farme - troškovi povezani s oslobađanjem proizvoda, obavljanjem poslova i pružanjem usluga od strane uslužnih djelatnosti i farmi organizacije.

- proizvodnja proizvoda (radova, usluga);

- roba - zalihe kupljene kao roba za prodaju;

- trgovačka marža;

- gotovi proizvodi;

- troškovi prodaje u vezi s prodajom proizvoda, robe, radova i usluga;

- otpremljena roba - otpremljeni proizvodi, čiji se prihodi od prodaje određeno vrijeme ne mogu priznati u računovodstvu, kao i gotovi proizvodi prenijeti drugim organizacijama za prodaju po proviziji;

- završene prekretnice za rad u toku.

- kasa;

- računi za poravnanje - sredstva u valuti Ruske Federacije na računima za poravnanje organizacije otvorenim kod kreditnih institucija;

- devizni računi - sredstva u stranoj valuti na deviznim računima organizacije otvorenim kod kreditnih institucija na teritoriji Ruske Federacije iu inostranstvu;

- posebni računi u bankama - sredstva u valuti Ruske Federacije i stranoj valuti koja se nalaze na teritoriji Ruske Federacije iu inostranstvu u akreditivima, čekovnim knjižicama, drugim platnim dokumentima, na tekućim, posebnim i drugim posebnim računima;

- transferi novca u tranzitu - iznosi novca položeni na blagajnama kreditnih institucija, kasama pošta za kreditiranje na obračunski ili drugi račun organizacije, ali još nisu odobreni za namjenu;

- finansijska ulaganja - ulaganja organizacije u državne hartije od vrijednosti, akcije, obveznice, kao i zajmove date drugim organizacijama;

- rezervisanja za amortizaciju ulaganja u hartije od vrijednosti.

Ekonomska transakcija (od latinskog operatio - radnja) karakterizira pojedinačne ekonomske radnje koje uzrokuju promjene u sastavu, lokaciji i izvorima formiranja imovine. Istovremeno, ekonomske transakcije mogu uticati samo na imovinu organizacije ili samo na izvore njenog formiranja, ili istovremeno i na imovinu i na izvore njenog formiranja.

Imovina (sirovine, osnovna sredstva i dr.), obaveze i poslovne transakcije iskazuju se u novčanom iznosu zbrajanjem stvarno nastalih troškova. Imovina privrednog subjekta, njegove obaveze, izvori nastanka ove imovine (sopstvena, pozajmljena i dr.), poslovne transakcije čine objekte računovodstva. Dugotrajna i obrtna sredstva u osnovi se sastoje od pokretne i nepokretne imovine i raznih vrsta potraživanja.

Trenutna aktivnost organizacije je moguća ako raspolaže određenim iznosom sopstvenih i pozajmljenih sredstava, čiji odnos zavisi kako od vrste njene delatnosti, tako i od finansijske stabilnosti. Troškovni i prirodno-materijalni sastav ekonomskih sredstava određen je specifičnostima proizvodne aktivnosti organizacije koja se zasniva na tri ekonomska procesa:

nabavka (nabavka) - nabavka raznih vrsta inventara neophodnih za proizvodne i ekonomske potrebe i prodaju robe;

proizvodnja - ispunjenje glavnog zadatka organizacije - proizvodnja proizvoda, pružanje usluga;

prodaja - izvršenje ugovornih obaveza prema kupcima i kupcima, a prihodi od prodaje proizvoda, izvršenih radova i pruženih usluga knjiže se na tekući račun.

Kao rezultat računovodstva procesa nabavke i proizvodnje, upoređivanjem planiranih i izvještajnih pokazatelja, otkrivaju se uštede ili prekoračenja, au računovodstvu prodaje - dobici ili gubici. Stoga je potrebno obezbijediti kontrolu prisustva i kretanja imovine, korištenje materijalnih, radnih i finansijskih sredstava; pružiti potpune i tačne informacije; identificirati unutarproizvodne rezerve i efikasno ih koristiti.

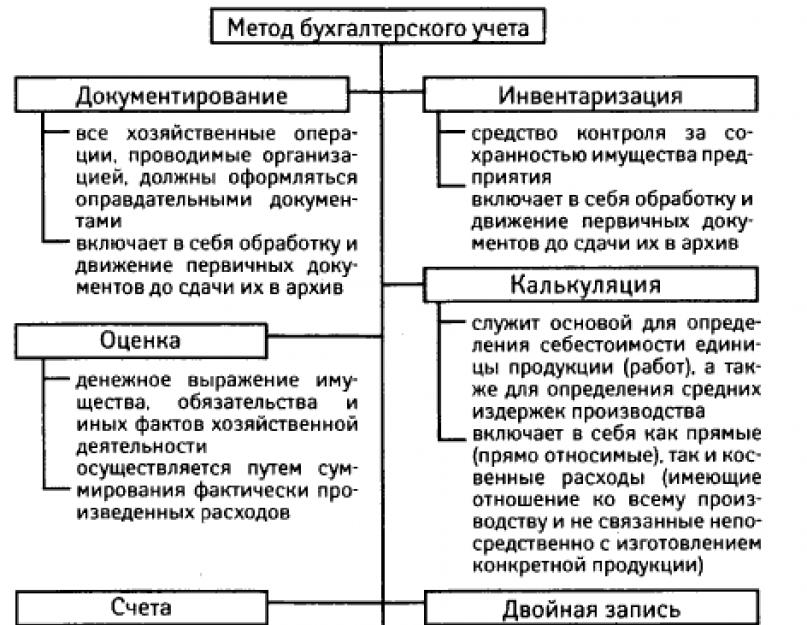

Karakteristike računovodstvene metode

Ukupnost svih tehnika i metoda kojima računovodstvo odražava kretanje i stanje ekonomskih sredstava i izvora njihovog formiranja. Uključuje sljedeće tehnike i metode, koje se obično nazivaju elementima računovodstvene metode: dokumentacija i inventar, vrednovanje i obračun troškova, računi i dvojni knjiženje, bilans stanja i izvještavanje.

Dokumentacija- pismenu potvrdu o obavljenoj poslovnoj transakciji ili pravu na njeno obavljanje. Svaka poslovna transakcija je dokumentovana. Dokument služi ne samo kao osnova za evidentiranje transakcija, već i kao način primarnog posmatranja i registracije istih. Dokumentacija služi u svrhu kontrole, omogućava provjeru dokumentacije i osigurava sigurnost imovine.

Inventar- način provjere usklađenosti stvarne raspoloživosti ekonomskih sredstava u naturi sa računovodstvenim podacima.

Ocjena- način na koji ekonomska sredstva dobijaju novčanu vrijednost. Procjena ekonomskih sredstava svakog privrednog subjekta zasniva se na njihovoj stvarnoj nabavnoj vrijednosti, zbog čega se postiže njena realnost.

Za upravljanje organizacijom potrebno je uzeti u obzir sve troškove njenog održavanja, i to ne samo iznos svake vrste troškova, već i njihov ukupni iznos koji se odnosi na određeni objekat, tj. obračunava se trošak knjigovodstvenih objekata. Trošak knjigovodstvenih objekata obračunava se pomoću kalkulacije koja se koristi za kontrolu visine troškova.

Za stalno praćenje ekonomskih procesa organizacije, stanja sredstava i izvora njihovog formiranja, potrebno je kontinuirano voditi računa o svim poslovnim transakcijama u pojedinim fazama, kao iu kontekstu pojedinih grupa i vrsta ekonomskih imovine. U računovodstvu se ovakav odraz ekonomskih sredstava i procesa sprovodi praćenjem promena koje se dešavaju kod različitih vrsta imovine i izvora njenog formiranja, za sve troškove nastale u pojedinom ekonomskom procesu.

Ekonomsko grupisanje računovodstvenih objekata, koje omogućava dobijanje indikatora neophodnih za tekuće praćenje privredne aktivnosti, obezbeđeno je sistemom računa, pošto informacije dostupne u dokumentima daju samo fragmentiran opis računovodstvenih objekata. Računi u računovodstvu omogućavaju grupisanje i dobijanje generalizovanih karakteristika računovodstvenih objekata.

Odraz poslovnih transakcija u sistemu računa vrši se korišćenjem dvostrukog unosa, čija je suština međusobno povezani odraz različitih pojava uzrokovanih poslovnim transakcijama. Ova metoda evidencije otkriva njihov ekonomski sadržaj, omogućavajući dublje proučavanje ekonomske aktivnosti organizacije.

Kontrola nad cjelokupnim skupom objekata u računovodstvu vrši se upoređivanjem ekonomskih sredstava sa izvorima njihovog formiranja, takozvanom bilansnom generalizacijom.

Bilansnu generalizaciju karakteriše jednakost ukupnog iznosa vrsta fondova i zbira izvora njihovog formiranja, koji ostaje konstantan. Generalizacija bilansa omogućava da se izvrši stroga kontrola dostupnosti i korišćenja sredstava bilo kog privrednog subjekta.

Rezultati privredne aktivnosti, kao i specifikacija pojedinačnih bilansnih pokazatelja sadržani su u izvještaju. Računovodstveni izvještaji - jedinstveni sistem informacija o finansijskom položaju privrednog subjekta za određeno vrijeme. Postoji niz zahtjeva za izvještavanje kao element računovodstvene metode:

- pouzdanost - izvještavanje mora sadržavati pouzdane podatke o imovini i finansijskom stanju;

- integritet, koji treba da obuhvati sve poslovne transakcije bez izuzetka, uključujući i one u svojim filijalama, predstavništvima;

- uporedivost, tj. održavanje konzistentnosti u sadržaju i oblicima izvještavanja;

- redoslijed - poređenje podataka izvještajnog perioda sa prethodnim:

- period izveštavanja - period za koji treba da se pripremi izveštaj;

- registracija - izvještaj mora biti sastavljen na ruskom jeziku iu valuti Ruske Federacije, potpisan od strane čelnika organizacije i glavnog računovođe.