Zakon o radu garantuje zaposlenom zaposlenom na osnovu ugovora o radu zadržavanje radnog mesta za vreme bolovanja, kao i isplatu naknade za ovaj period - privremene invalidnine. Obračun bolovanja, kao i postupak obrade uplate, ima svoje specifičnosti.

Osnova za obračun naknade za bolovanje

U početku se zaposlenik koji se razboli stavlja na izostanak u radnom listu. Po povratku na posao, zaposlenik kadrovskoj službi daje bolovanje primljeno u zdravstvenoj ustanovi. U ovom slučaju, poslodavac ne treba zaboraviti da je list dokument stroge odgovornosti, koji služi kao osnova za obračun naknade za period bolesti zaposlenog. Na osnovu toga poslodavac će tada moći da nadoknadi uplaćene iznose na teret FSS. Naravno, samo originalno bolovanje popunjeno u skladu sa svim pravilima za njegovo izvršenje daje pravo na naknadu za uplate iz socijalnog osiguranja.

Podsjetimo, pravo na izdavanje bolovanja imaju zdravstveni radnici ustanova sa odgovarajućom licencom za obavljanje medicinske djelatnosti, kao i za neke dodatne usluge iz oblasti medicine. Dokument mora navesti naziv institucije koja ga je izdala. Osim toga, potreban je datum izdavanja lista, puno ime i prezime pacijenta, datum njegovog rođenja i razlog privremene nesposobnosti, što je naznačeno posebnom šifrom, čije je dešifriranje dato na poleđini bolovanje. Na bolovanju je naveden i tačan naziv poslodavca.

Međutim, medicinska organizacija ne popunjava bolovanje u cijelosti. Pravila za obračun bolovanja u 2017. godini podrazumijevaju da poslodavac sam popunjava dio dokumenta. U FSS se bolovanje mora dostaviti potpuno popunjeno.

Nakon prijema bolovanja od zaposlenog, poslodavac ima rok od 10 kalendarskih dana da obračuna privremenu invalidninu. Cjelokupni iznos se mora platiti sljedećeg dana koji je određen kao dan za obračun plata (član 15. Federalnog zakona od 29. decembra 2006. br. 255-FZ).

Kako se obračunava bolovanje u 2017

Procedura za obračun bolovanja u 2017. godini ostala je ista, a formula je ista kao i prethodnih godina. Jedina razlika je u tome što je minimalna plata, ako se koristi za obračun bolovanja, povećana od jula 2017. godine, pa su shodno tome povećane i isplate po osnovu minimalne zarade.

Ukupan iznos bolovanja koji se isplaćuje zaposlenom utvrđuje se kao proizvod broja dana bolovanja, prosječne dnevne zarade i procenta obračuna, u zavisnosti od radnog staža zaposlenog.

Prosječna zarada u obračunu plaćanja bolovanja u 2017

Prosječna dnevna zarada u obračunu bolovanja utvrđuje se na osnovu dvije kalendarske godine koje prethode godini u kojoj je nastupila invalidnost. U obzir se uzimaju sve isplate zaposlenom koje su se desile u ove dvije godine, a koje su istovremeno uračunate u obračunsku osnovicu za plaćanje premija osiguranja za slučaj privremene nesposobnosti. Štaviše, ako je zaposlenik bio u radnom odnosu tokom ove dvije godine, a prije toga je radio na drugom mjestu, onda će podaci od sadašnjeg poslodavca biti nepotpuni. Kako izračunati bolovanje u ovom slučaju? Prilikom izračunavanja prosečne zarade, novi poslodavac će morati da se fokusira na potvrdu o visini uplata za koje se plaćaju doprinosi u FSS, izdatu od prethodnog poslodavca zaposlenog. Obrazac ove potvrde odobren je naredbom Ministarstva rada Rusije od 30. aprila 2013. br. 182n.

Također morate imati na umu da je ukupan iznos zarade, koji se uzima za izračunavanje prosjeka, ograničen gornjom granicom. Ova brojka se neznatno povećava svake godine. Tako je u 2015. i 2016. godini maksimalna zarada za obračun premija osiguranja iznosila 670.000 rubalja i 718.000 rubalja, respektivno. U 2017. ta brojka iznosi 755.000 rubalja: u okviru ovog iznosa plata, od januara i po obračunskoj osnovi, ove godine se obračunavaju premije osiguranja u slučaju privremene nesposobnosti. Ali za određivanje prosječne zarade u obračunu bolovanja, 2017. još nije bitna. Ograničenje će biti relevantno tek 2018.

Kako izračunati "bolnički" doživljaj

Procenat prosječne zarade, prema kojem se obračunava bolovanje, zavisi od broja godina staža osiguranja. 100% isplata primaju oni zaposleni sa iskustvom od 8 godina ili više. Sa iskustvom od 5 do 8 godina, naknada zaposlenima će se obračunavati na osnovu 80% prosječne zarade. Sa iskustvom do 5 godina, primjenjuje se ograničenje od 60%.

Ovi pokazatelji se uzimaju u obzir ako se bolovanje u 2017. godini obračunava za razne bolesti, povrede, pri liječenju djeteta u bolnici, kao i za vrijeme karantina, naknadnog zbrinjavanja u sanatoriju, uz medicinski opravdanu protetiku, ili ako je potrebno zbrinjavanje za bolesnog srodnika koji je na ambulantnom liječenju.

Za negu deteta koje se leči van bolnice predviđena su i druga ograničenja: za prvih 10 kalendarskih dana prosečna zarada se obračunava u zavisnosti od dužine radnog staža prema gore opisanim pravilima, za naredne dane bolovanje obračunava se na osnovu 50% prosječne zarade (klauzula 1, dio 3, član 7 Federalnog zakona od 29. decembra 2006. br. 255-FZ).

Posebno ograničenje prosječne zarade - 60% - predviđeno je za slučajeve kada se zaposlenik koji je već dao otkaz, koji se razboli ili ozlijedi u roku od 30 dana od dana otpuštanja, podnese zahtjev za beneficije poslodavcu (2. dio člana 7. Savezni zakon od 29. decembra 2006. br. 255-FZ).

Obračun bolovanja u 2017: primjer 1

Ivanov T.S. bio odsutan sa posla od 17. do 27. jula. Tokom ovih 11 dana poslodavcu je obezbijedio bolovanje.

Ukupan iznos zarade u 2016. od ovog poslodavca iznosio je 810.000 rubalja (to jest, premašio je prag za obračun doprinosa FSS), u 2015. godini - 350.000 rubalja. Istovremeno, početkom 2015. godine, ovaj zaposlenik je bio u radnom odnosu kod drugog poslodavca, a prema potvrdi sa prethodnog radnog mjesta, njegova primanja za koje se plaćaju doprinosi za osiguranje za prve mjesece 2015. godine iznosila su 218.500 rubalja. .

Ukupno radno iskustvo ovog radnika je 7 godina.

(718.000 + 350.000 + 218.500) / 730 x 80% x 11 = 15.508,50 rubalja.

Primjer 2

Smirnova V.A. dostavili poslodavcu bolovanje radi nege deteta za period od 24. jula do 3. avgusta.

Zarada ovog zaposlenika u 2016. godini iznosit će 560.000 rubalja, u 2015. godini - 512.000 rubalja. Radno iskustvo - manje od 5 godina.

Obračun bolovanja će izgledati ovako:

(560.000 + 512.000) / 730 x 60% x 11 + (560.000 + 512.000) / 730 x 50% x 1 = 9545,21 rubalja.

Minimalna zarada za obračun bolovanja u 2017

Kako izračunati bolovanje u 2017. godini ako zaposleni nije imao primanja u prethodne dvije godine, na primjer, tek je započeo karijeru? U ovom slučaju, bolovanje će se obračunavati na osnovu minimalne plate koja je bila na snazi na dan nastanka invalidnosti (član 14. Federalnog zakona od 29. decembra 2006. br. 255-FZ).

Do 1. jula ove godine minimalna plata u Rusiji iznosila je 7.500 rubalja, a nakon ovog datuma cifra je porasla na 7.800 rubalja.

Primjer obračuna bolovanja u 2017. godini na osnovu minimalne plaće:

Petrov A.V. dobio prvi posao 2017. godine, omogućio svom poslodavcu bolovanje za period od 28. jula do 3. avgusta.

Obračun bolovanja za ovu situaciju izvršit će se na sljedeći način:

7.800 x 24 / 730 x 60% x 7 = 1.077,04 rubalja.

Kako poslodavci plaćaju bolovanje

Navedeni principi obračuna bolovanja dovoljni su da zaposlenik samostalno odredi visinu isplate koja mu pripada. Međutim, poslodavac treba da uzme u obzir još jednu tačku koja se odnosi na nadoknadu privremene invalidnine. Dakle, ako je riječ o običnim slučajevima bolesti ili povrede, kao iu slučaju indukovanog pobačaja ili postupka vantjelesne oplodnje, bolovanje prva 3 dana plaća se zaposlenom na teret poslodavca. Socijalno osiguranje ne nadoknađuje ove iznose, već nadoknađuje cijeli preostali period bolovanja, počevši od 4. dana. Za sve ostale slučajeve obračuna bolovanja naknada se isplaćuje na teret FSS, počevši od 1. dana navedenog na invalidnini.

SANKT PETERBURG I LENIGRADSKA REGIJA:

REGIJE, SAVEZNI BROJ:

Izrada bolovanja je složena procedura koja zahtijeva poznavanje niza zakonskih nijansi. Na izradi dokumentacije angažovani su računovođa i kadrovski stručnjak. Procedura i pravila plaćanja bolovanja u 2017. godini nisu se bitnije mijenjala.

Ko može primati beneficije?

Naknada za bolovanje nastaje zbog:

- državljani Rusije;

- stranci koji borave u zemlji (stalno ili privremeno);

- lica bez državljanstva.

Napominjemo da nije predviđena isplata bolničkih radnika koji rade po ugovoru. Potvrda o invalidnosti po nalogu broj 624 izdaje se od prvog dana vršenja službene dužnosti u slučaju službenog radnog odnosa, uključujući i probni rad. Relevantne odredbe se mogu naći u čl. 2 br. 255-FZ od 29. decembra 2006.

Osnovni postupak isplate bolovanja u 2017

U 2017. godini će biti promjena u plaćanju bolovanja, ali ne bitnih. Istovremeno, ne postoji fiksna vrijednost za potvrdu o privremenim nesposobnostima, jer zavisi od radnog staža i zarade:

- sa minimalnim radnim stažom (manji od 5 godina) dospijeva 60% ukupne plate;

- specijalisti sa 5-8 godina iskustva primaju 80%;

- sa više od 8 godina radnog staža, naknada se isplaćuje po stopi od 100%.

Maksimalno i minimalno bolovanje u 2017. godini regulisano je na zakonodavnom nivou. Maksimum je 1.901,37 rubalja. a minimum je 246,58 rubalja.

Postupak poravnanja

Hajde da shvatimo kako se plaća bolovanje u 2017. godini:

- utvrđuju se prosječne zarade za posmatrani period;

- izračunavaju se prosječne dnevne zarade;

- obračunava se iznos dnevnice;

- utvrđuje se iznos naknade za isplatu.

Obračun plaćanja bolovanja u slučaju da prosječni iznos zarade prelazi maksimalni vrši se uzimajući u obzir maksimalni iznos (gore naveden). Zarada se uzima u posljednje dvije godine. Da li je zaposlenik nov u kompaniji? Dobijte informacije sa vašeg prethodnog posla.

Staž osiguranja je manje od šest mjeseci? U ovom slučaju je predviđena jedna minimalna plata za svaki mjesec. Za utvrđivanje ukupnog iznosa lista privremene nesposobnosti pomnožite iznos jedne dnevnice sa brojem dana prema podacima na bolovanju.

Dobro je znati. U 2017. godini omogućeno je izdavanje elektronskih potvrda o bolovanju, što ranije nije bilo moguće.

Dodatak na prosječnu zaradu - kako se to radi

U nekim organizacijama se vrši doplata do prosječne zarade na bolovanju. Ova naknada se odnosi samo na osobe sa određenim radnim iskustvom. Fond socijalnog osiguranja ograničava iznos isplata - to je 901,37 rubalja dnevno. Istovremeno, poslodavcu nije zabranjeno da za nedostajući iznos izvrši doplatu do prosječnog iznosa zarade na listu privremene nesposobnosti.

Bitan. Doplata je pravo poslodavca, ali ne i obaveza.

Doplate dolaze od poslodavca, a ne od države, pa se plaćaju porez na dohodak. Iznos poreza se obračunava na standardni način.

Ko ima pravo na naknadu

Naredbom 347n o odobravanju obrasca invalidskog lista predviđena je isplata naknada po nastanku takvih osiguranih slučajeva:

- bolest, povreda samog zaposlenog;

- karantin radnika ili njegovog djeteta mlađeg od sedam godina;

- briga o bolesnom članu porodice;

- Protetika za medicinske indikacije;

- naknadni tretman u sanatorijskim uslovima.

Nesreće, naknade za profesionalna oboljenja vrše se od FSS na standardni način.

Koliko traje bolovanje?

Maksimalan broj dana bolovanja koje izdaje jedan ljekar jednom zaposlenom je 30 dana. pri čemu:

- ljekarska komisija može izdati bolovanje do 9-12 mjeseci uz povoljnu prognozu, uz mjesečne ljekarske komisije;

- za njegu djeteta do 7 godina, bolovanje se izdaje na potreban broj dana, do 15 godina - 2 sedmice, preko 15 godina - 3 dana;

- za trudnoću, porođaj, bolovanje izdaje se na 140 dana ako je jedno dijete, a na 194 dana (to je maksimum) ako ima više od jednog djeteta;

- za njegu nesposobnog, bolesnog srodnika (tek nakon zaključka ljekara) plaća se samo 7 dana.

Koliko dana godišnje se plaća bolovanje? Ako je zaposlenik i sam bio bolestan, onda sve (ali postoje izuzeci), ako je brinuo o djetetu, onda do 120 dana. Samo 30 dana godišnje se izdvaja za brigu o bolesnom rođaku.

Da biste normalno primali novac za bolovanje, potvrda za obračun bolovanja mora se izdati u roku od šest mjeseci. Ako prethodno niste radili, naknada će biti isplaćena, ali će se obračun vršiti iz minimalne zarade. U slučaju bolesti, u roku od 30 dana nakon otkaza, bivši poslodavac je dužan da isplati 60% prosječne zarade.

Potvrda o visini zarade može se zatražiti od teritorijalnog organa PFR. Ako je potvrda o bolovanju 182n dostavljena na vrijeme, naknada se mora isplatiti uz sljedeću isplatu (plata ili akontacija). Zakon predviđa situacije kada se naknade ne isplaćuju - precizirajte.

Neovlaštena plata koju je obračunao računovođa ne podliježe premijama osiguranja

Ako je glavni računovođa redovno sebi prenosio plaću u većem iznosu od navedenog u ugovoru o radu, iznosi takvog viška ne ulaze u osnovicu doprinosa.

Elektronski zahtjevi za poreze i doprinose: nova pravila upućivanja

Poreska uprava je nedavno ažurirala obrasce potraživanja za plaćanje dugova prema budžetu, uklj. na premije osiguranja. Sada je došlo vrijeme da se ispravi procedura za slanje takvih zahtjeva u TMS.

Uplatnice nije potrebno štampati.

Poslodavci ne moraju davati zaposlenima isplatne listove na papiru. Ministarstvo rada ne zabranjuje njihovo slanje zaposlenima putem elektronske pošte.

"Fizičar" je izvršio plaćanje za robu bankovnim transferom - potrebno je izdati ček

U slučaju kada fizičko lice prodavcu (privredno društvo ili individualni preduzetnik) izvrši plaćanje robe bankovnim transferom, prodavac je dužan da kupcu-fizičaru pošalje račun, smatraju u Ministarstvu finansija.

Spisak i količina robe u trenutku plaćanja je nepoznat: kako izdati račun

Pročitajte također: Zahtjev za potvrdu o plaći

Naziv, količina i cijena robe (radova, usluga) - obavezni podaci o gotovinskom računu (SRF). Međutim, prilikom prijema avansa (avansa) ponekad je nemoguće odrediti obim i listu robe. Iz Ministarstva finansija rekli su šta učiniti u takvoj situaciji.

Lekarski pregled za rad na računaru: obavezan ili ne

Čak i ako je zaposleni zauzet radom sa računarom najmanje 50% radnog vremena, to samo po sebi nije razlog da ga redovno šaljete na ljekarske preglede. O svemu odlučuju rezultati sertifikacije njegovog radnog mesta prema uslovima rada.

Promijenjen je operater elektronskog upravljanja dokumentima - obavijestite Federalnu poreznu službu

Ukoliko je organizacija napustila usluge jednog operatera elektronskog upravljanja dokumentima i prešla na drugog, potrebno je putem TCS-a poreskoj upravi poslati elektronsko obavještenje o primaocu dokumenata.

Bolovanje od 2017: promjene

Razgovarajmo o tome koje promjene u obračunu bolovanja treba uzeti u obzir u 2017.

Maksimalni dodatak

Prilikom izračunavanja prosječne zarade za naknade za privremenu invalidninu, treba imati na umu da iznos zarade koji se uzima u obzir za kalendarsku godinu ne može biti veći od maksimalne vrijednosti osnovice za obračun premije osiguranja prema FSS (dio 3.2 člana 14. Savezni zakon od 29. decembra 2006. br. 255-FZ).

Podsjetimo da se prosječna dnevna zarada obračunava za prethodne 2 kalendarske godine (član 14. Federalnog zakona br. 255-FZ od 29. decembra 2006.). To znači da će za bolovanje u 2017. godini takve godine biti 2015. i 2016.

Granične osnovice za obračun premija osiguranja za FSS za ove godine bile su 670.000 rubalja i 718.000 rubalja, respektivno. To znači da maksimalna dnevna naknada za privremeni invaliditet (uz isplatu naknade u iznosu od 100% prosječne zarade) u 2017. iznosi 1.901,37 rubalja ((670.000 +718.000) / 730).

Inače, za bolovanje obračunano u 2016. (obračunski period je tada bio 2014-2015), maksimalni iznos dnevnice (kada se isplaćuje na osnovu 100% prosječne zarade) je bio 1.772,60 ((624.000 + 670.000) / 730.

Bolovanje od minimalne plate

Naknada za privremenu invalidninu se obračunava na osnovu minimalne zarade utvrđene na dan osiguranog slučaja, pod sledećim okolnostima (član 14. deo 1.1 Saveznog zakona od 29. decembra 2006. br. 255-FZ. Pismo FSS od 14. decembra 2010. broj 02-03-17 / 05-13765):

- ako zaposleni nije imao zaradu za obračunski period;

- ako su prosječne zarade obračunate za navedeni period, obračunate za cijeli kalendarski mjesec, niže od minimalne zarade na dan nastanka osiguranog slučaja.

Naknada od minimalne zarade za bolovanje koja je došla u 2017. godini prije 1. jula iznosi 246,58 (24 * 7500/730).

A s obzirom da je od 01.07.2017. minimalna plata određena na 7.800 rubalja (član 1. Federalnog zakona od 19. decembra 2016. br. 460-FZ), dnevnica u slučaju obračuna bolovanja uzimajući u obzir minimalna plata za zaposlene u julu iznosiće 256,44 rubalja (24*7800/730).

Pročitajte i:

Maksimalni iznos bolovanja u 2017

Maksimalni iznos bolovanja u 2016-2017 određena na osnovu nekoliko parametara. I iako se metodologija obračuna u cjelini nije promijenila, minimalna i maksimalna plaćanja variraju u odnosu na prethodne godine zbog promjena u korištenim pokazateljima. Kako izračunati bolovanje za trudnoću i porođaj 2017. - o tome ćete saznati iz ovog članka.

Ključne tačke prilikom obračuna bolovanja u 2016-2017

Postoje 2 bloka glavnih tačaka koje morate znati prije početka proračuna.

1. blok - početni proračunski parametri

1. Ko plaća bolovanje:

- bolešću i ozljedom (neproizvodnja):

- prva 3 dana - od strane poslodavca;

- naredni dani - iz budžeta FSS;

- iz drugih razloga:

- za ceo period - iz budžeta FSS.

2. Kome se plaća bolovanje:

- zaposleni po ugovoru o radu;

- primaoci sredstava iz kojih se plaćaju doprinosi FSS.

Bitan! Strani državljani koji privremeno borave u Rusiji i rade u ruskim organizacijama takođe imaju pravo na plaćanje bolovanja ako imaju ugovor o radu i plaćanje doprinosa za stranca FSS od strane poslodavca (osiguranika) u roku od 6 mjeseci prije mjeseca kada je nastupila invalidnost. (Član 2 Federalnog zakona „O obaveznom socijalnom osiguranju u slučaju privremene nesposobnosti i u vezi sa materinstvom” od 29. decembra 2006. br. 255-FZ).

3. Kako se plaća bolovanje.

Plaćeni kalendarski dani invaliditeta (navedeni na bolovanju). Izuzetak (prema članu 9. Zakona br. 255-FZ) su periodi:

- zastoji;

- suspenzija sa posla;

- drugo oslobođenje od rada uz punu ili djelimičnu naknadu, osim godišnjeg osnovnog odmora;

- boravak zaposlenog u pritvoru ili hapšenju;

- vršenje sudskih i medicinskih pregleda.

2. blok - indikatori za obračun

1. Procenat zarade u zavisnosti od dužine radnog staža. Maksimalni iznos bolovanja u 2016-2017 ograničeno na sljedeće brojeve.

Staž (u toku kojeg su plaćene premije osiguranja), u godinama

Bitan! Ako je invaliditet nastao kao posljedica profesionalne bolesti ili vanrednog stanja na poslu, odmah se uračunava 100% zarade. U ovom slučaju maksimalne naknade za bolovanje ograničeno na 4 puta iznos mesečne isplate osiguranja u FSS (član 9. Zakona "O obaveznom socijalnom osiguranju od nesreća na radu i profesionalnih bolesti" od 24. jula 1998. br. 125-FZ).

Ograničenja plaćanja po stažu ne odnose se na bolovanje zbog trudnoće i porođaja.

Više o obračunu i plaćanju bolovanja za trudnoću i porođaj pročitajte u materijalu "Maksimalni iznos privremene invalidnine - 2016" .

2. Period obračuna. Do bolovanja je 2 godine. Uključuje sve uplate od kojih su naplaćeni doprinosi FSS-u, uključujući i od drugih poslodavaca (član 14. Zakona br. 255-FZ).

3. Delitelj za dobivanje prosječne dnevne zarade. Za bolovanje se uvijek koristi indikator 730 (365 + 365).

O oporezivanju iznosa bolničkog poreza na dohodak građana pročitajte u članku „Da li je bolovanje (bolovanje) podložno porezu na dohodak građana?“ .

Minimalni iznos uplate za bolovanje u 2017

Iznos prosječne zarade obračunat prema glavnoj metodologiji za period invalidnosti mora se pokušati na minimalnom pokazatelju. To je obično potrebno u slučajevima kada bolesni radnik iz nekog razloga nije radio 2 godine prije bolovanja i iznos mjesečne naknade može biti manji od utvrđene minimalne plaće.

Pročitajte također: Ugovor o radu sa stranim državljaninom po patentnom uzorku 2020

Ako je obračun za prosječnu zaradu manji od obračuna za minimalnu zaradu, potrebno je obračunati bolovanje na osnovu minimalne zarade.

Bitan! Od 01.07.2016. minimalna plata iznosi 7.500 rubalja. A od 01.07.2017. povećava se na 7.800 rubalja.

Maksimalni iznos bolovanja u 2017

Maksimalna naknada za bolovanje list u 2017. godini ograničen je maksimalnom vrijednošću osnovice za obračun premije osiguranja u FSS. Vrijednost se godišnje utvrđuje (indeksira) uredbama Vlade Ruske Federacije i karakteriše maksimalni iznos sa kojim se doprinosi FSS-u mogu platiti za godinu. Dakle, FSS ne može da isplaćuje naknade koje prelaze ovaj limit (ne prima doprinose za to).

U praksi ovo izgleda kao drugo uklapanje rezultata prvobitnog obračuna prosječne zarade, ali sada maksimalni iznos bolovanja. koju nadoknađuje FSS.

Iznos doprinosa je bio:

- u 2015. - 670.000 rubalja;

- u 2016. - 718.000 rubalja.

Dakle, u 2017. pokazatelj prosječne dnevne zarade za obračun maksimalne naknade za bolovanje ne može biti više:

(670 000 + 718 000) / 730 = 1.901,37 RUB

Postupak za obračun naknade za bolovanje - 2017 na primjeru: kako izračunati bolovanje za trudnoću i porođaj

Radnik je primljen u organizaciju po ugovoru o radu 01.07.2016. Ovo mu je prvi posao. Plata zaposlenog je 28.000 rubalja. U decembru mu je isplaćen bonus na kraju godine u visini plate. Dana 15. januara 2017. godine zaposlena je otišla na porodiljsko odsustvo.

- Prosječna zarada za 2 godine (januar - decembar 2015. + januar - decembar 2016.) iznosila je 196.000 rubalja. To znači da je prosječna dnevna plata 268,49 rubalja. (196.000 / 730).

- Odredimo koliko će iznositi prosječna dnevna plata uz minimalnu platu:

7.500 × 24 / 730 = 246,58 rubalja

Obračun minimalne plate nije bio potreban. Kao osnovu prihvatamo isplativiju opciju za zaposlenog.

Bitan! Ako je staž manji od 6 mjeseci, obračun se vrši samo prema minimalnoj zaradi.

- Uporedite prosječnu cijenu dana sa maksimalnom:

RUB 268,49< 1 901,37 руб.

Ona je manje od maksimalni iznos bolovanja u 2017 prema maksimalnoj vrijednosti osnovice premija osiguranja (1.901,37 rubalja).

4. Maksimalni iznos bolovanja. na koje zaposlenik može računati:

140 (kalendarski dani) × 268,49 = 37.588,60 RUB

Maksimalni period bolovanja

Govoreći o maksimalne naknade za bolovanje u 2017. nemoguće je ne prisjetiti se 2. dijela konačne formule izračuna - trajanje perioda bolesti u kalendarskim danima. Bolovanje se izdaje po strogo propisanim pravilima na period utvrđen zakonom.

Najčešći maksimalni uslovi su:

- Za ambulantno liječenje - 15 dana uključujući.

- U slučaju stacionarnog lečenja - period boravka u bolnici plus do 10 dana uključujući posle bolnice na ambulantnoj osnovi.

- Uz nastavak liječenja u ustanovama sanatorijskog tipa - 24 dana uključujući.

Bitan! Ako je bolest (povreda) vezana za profesionalnu djelatnost oboljele osobe, vrijeme putovanja do zdravstvene ustanove i nazad se uračunava u sanatorijsko bolovanje.

- Za trudnoću i porođaj - 140-196 dana (u zavisnosti od situacije).

- Briga o bolesnom djetetu:

- do 7 godina - za cijeli period bolesti;

- od 7 do 15 godina - za 15 dana uključujući;

- stariji od 15 godina uz ambulantno liječenje - 3 dana.

Bitan! Standardni rokovi lečenja mogu se produžiti, ali samo odlukom posebne lekarske komisije.

Maksimalni iznos bolovanja u 2017 ograničeno:

- ograničeni indikator prosječne dnevne zarade prema maksimalnoj vrijednosti osnovice za doprinose FSS - 1.901,37 rubalja / dan;

- ograničeno trajanje bolovanja u danima (za standardni slučaj boravka kod kuće zbog "obične" bolesti - ne više od 15).

Odnosno, u normalnoj situaciji maksimalne naknade za bolovanje u 2017. ne može biti više od 15 × 1.901,37 = 28.520,55 rubalja.

Maksimalna veličina i trajanje bolovanja u 2017

Koliko dugo može trajati potvrda o invalidnosti?

Samo ljekar koji prisustvuje određuje koliko dugo je osobi potrebno da se oporavi. Obično su rokovi kratki - od nekoliko dana do nekoliko sedmica. Ali ponekad je potrebno duže da se izliječi. Da bi saznali maksimalni period bolovanja u 2017., kadrovski službenici bi se trebali upoznati sa Naredbom Ministarstva zdravlja i socijalnog razvoja Rusije od 29. juna 2011. N 624n. koji je uveo pravila za izdavanje invalidskih listova.

Ovaj dokument kaže:

- u vezi sa povredom, trovanjem ili bolešću građanin se može liječiti do 12 mjeseci;

- ako je uzrok lošeg zdravstvenog stanja trudnoća i predstojeći porođaj, nije potrebno čekati zaposlenog ranije od 140 dana;

- ženama koje odluče da usvoje tuđe dijete daje se bolovanje do 70 kalendarskih dana;

- roditelji koji brinu o bolesnoj bebi sa invaliditetom (ispod 15 godina) mogu zatražiti potvrdu o privremenim nesposobnostima u trajanju od 120 dana.

Ali u normalnim situacijama bolovanje traje i do 15 dana. Produženje roka moguće je samo u dogovoru sa komisijom ljekara. Štaviše, i javne i privatne klinike rade po istim pravilima, tako da, bez opravdanih razloga, zaposleni neće moći dugo ostati bez posla.

Da li maksimalno bolovanje u 2017. godini zavisi od njegovog trajanja

Što je zaposleni duže bolestan, veća će biti privremena invalidnina. Ali maksimalni iznos bolovanja u 2017. godini, prema zakonu, ne zavisi samo od broja dana bolovanja, već i od drugih faktora, odnosno od radnog staža zaposlenog i maksimalne osnovice za obračun premije osiguranja za socijalno osiguranje u određenim periodima.

Dakle, maksimalna isplata bolovanja u 2017. godini se smatra na osnovu graničnih vrijednosti 2015. i 2016. godine. - 670 hiljada i 718 hiljada rubalja, respektivno. Maksimalna dnevna zarada, uzimajući u obzir ove pokazatelje, bit će: (670.000 + 718.000) / 730 = 1901,37 rubalja, gdje je 730 broj dana u prethodne dvije godine.

1901,37 rubalja je maksimalni iznos za jedan dan bolesti na koji može računati zaposlenik čiji staž prelazi 8 godina.

Za zaposlenika sa iskustvom od 5 do 8 godina, gornja granica dodatka je manja - 1901,37 x 80% = 1521,1 rubalja, jer ova kategorija radnika ima pravo na samo 80% zarade.

Ako je zaposleni, prema radnoj knjižici, radio manje od 5 godina, onda ima pravo na naknadu u iznosu od 60% dnevne zarade. U ovom slučaju, maksimum koji može dobiti za dan bolesti je 1140,82 rubalja (1901,37 x 60%).

Konačan iznos će, naravno, zavisiti od broja dana bolesti.

2018-02-14

Privremena nesposobnost, potvrđena listom iz zdravstvene ustanove, se plaća. Zaposleni prima bolovanje. Online kalkulator koji se nalazi na početku članka pomoći će vam da izračunate iznos uplate. Kalkulator je jednostavan za korištenje, samo popunite tri polja i odaberite iznos staža osiguranja. Obračun se vrši online odmah nakon popunjavanja obrasca. Ako postoje pitanja o ispravnosti izračuna, predlažemo da pročitate članak u nastavku, koji na novi način govori o pravilima za obračun bolovanja u 2017.

U online kalkulatoru možete odrediti trajanje staža osiguranja, daju se 4 opcije za izbor. Podrazumevano je manje od šest meseci.

|

Korak 2 |

Izračunajte prihod za procijenjeni period |

Pravila za obračun bolovanja u 2017. godini zahtijevaju da se obračuni rade za period od dvije godine prije godine otvaranja bolovanja.

Da biste izračunali prihod, potrebno je sabrati platu za sve mjesece svake godine. Treba uzeti u obzir ona plaćanja koja su bila predmet premije osiguranja. Ako poslodavac ne obračunava doprinos VNiM-u od primljenog prihoda, onda ga ne treba uzeti u obzir.

Kalkulator ima 2 polja za ovu namjenu, za svaku godinu iz procijenjenog perioda potrebno je posebno upisati iznos zarada. Prilikom popunjavanja ovih polja na on-line kalkulatoru ne označavajte iznose koji prelaze granice osnovice doprinosa (670.000 i 718.000).

Broj dana bolovanja nalazi se na listiću privremene nesposobnosti (pod redom „oslobođenje s posla“. Isplata naknade dospijeva za svaki takav dan. Prva tri dana poslodavac plaća iz vlastitih sredstava, naredna one takođe prvo plaća poslodavac, a kasnije nadoknađuje FSS.

U online kalkulatoru, ovaj indikator se uklapa u polje "period nesposobnosti za rad".

Formula izgleda ovako:

P \u003d (ZP za 2 godine / 730) *% uplate * Dani bolovanja

Primjer obračuna invalidnine u 2017

Zaposleni je doneo potvrdu o privremenim nesposobnostima za period od 21. septembra do 28. septembra 2017. godine. Staž osiguranja je 7 godina. Njena zarada u 2015 320 000 rubalja, 2016 — 430000 r. Dodatak ćemo izračunati uzimajući u obzir gore navedene formule, kao i u online kalkulatoru.

- % plaćanja za 7 godina - 80%

- Ukupni dvogodišnji prihod = 750.000 p.

- Broj bolovanja = 9

- P = 750000 / 730 * 80% * 9 \u003d 7397,26 rubalja.

U online kalkulatoru izračun izgleda ovako:

Kako izračunati staž osiguranja za bolovanje

Pravila obračuna su sljedeća - uzima se cijeli period rada po ugovoru o radu, prema radnoj knjižici. U obzir se uzima i vrijeme služenja u vojsci na vojnoj knjižici.

Korak 1 - pune godine se sumiraju;

Korak 2 - puni mjeseci koji nisu uzeti u obzir u koraku 1 se sumiraju;

Korak 3 - zbrajaju se preostali dani u polovičnim mjesecima;

Korak 4 - indikator iz koraka 3 se pretvara u pune mjesece (svakih 30 dana je mjesec) i sumira se sa vrijednošću iz koraka 2;

Korak 5 - Broj iz koraka 4 se pretvara u pune godine (svakih 12 mjeseci je 1 godina).

Rezultat obračuna mora biti izražen u godinama i mjesecima.

U online kalkulatoru, prilikom obračuna bolovanja, dovoljno je odabrati željeno iskustvo.

Vidi i proceduru za obračun staža osiguranja.

Primjer izračunavanja staža:

Periodi rada zaposlenog prema radnoj knjižici:

- od 10.03.2005. do 18.10.2008. - prvi poslodavac;

- od 10.12.2008. do 15.02.2014. - drugi poslodavac;

- od 02.03.2014. do danas - trenutni poslodavac.

Obračun se vrši 01.10.2017.

Korak 1 - u prvom periodu - 2 pune godine, u drugom - 5, u trećem - 2. Ukupno 9 godina.

Korak 2 - u prvom periodu - 18 punih mjeseci, u drugom - 1, u trećem - 18. Ukupno 37 mjeseci.

Korak 3 - u prvom periodu - 40 dana, u drugom - 37, u trećem - 30. Ukupno 107 dana.

Korak 4 - 107 dana ovo je 3 mjeseca, 17 dana se vraća nazad. 3 mjeseca zbrojite sa 37. Ukupno 40 mjeseci.

Korak 5 - 40 mjeseci - ovo je 3 godine 4 mjeseca.

Korak 6 — staž osiguranja 12 godina 4 mjeseca.

Kako se promijenio obračunski period? Koja je granica zarade za obračun naknade? Koliko je kalendarskih dana u obračunskom periodu? Kolika je maksimalna prosječna dnevna plata? Koliki je maksimalni iznos naknade? Kada se naknade obračunavaju na osnovu minimalne plate?

Evo novog obračunskog perioda. U članku ćemo vam reći na šta trebate obratiti pažnju pri obračunu naknada od 01.01.2017., koji su se pokazatelji za obračun naknada za privremenu nesposobnost, porodiljstvo, njegu djeteta promijenili i koje su maksimalne naknade u 2017. godini.

Podsjetimo da se obračun naknada za privremenu nesposobnost, za trudnoću i porođaj, za njegu djeteta vrši na osnovu sljedećih regulatornih dokumenata:

Savezni zakon br. 255-FZ od 29. decembra 2006. godine „O obaveznom socijalnom osiguranju u slučaju privremene invalidnosti iu vezi sa majčinstvom“ (u daljem tekstu: Federalni zakon br. 255-FZ);

Savezni zakon br. 81-FZ od 19. maja 1995. godine “O državnim beneficijama za građane sa djecom” (u daljem tekstu: Savezni zakon br. 81-FZ);

Pravilnik o specifičnostima postupka za obračun naknada za privremeni invaliditet, za trudnoću i porođaj, mjesečne naknade za negu djeteta za građane koji podliježu obaveznom socijalnom osiguranju u slučaju privremenog invaliditeta iu vezi s majčinstvom, odobren Uredbom Vlade Ruske Federacije od 15. juna 2007. godine broj 375 (u daljem tekstu - Uredba br. 375).

Procedura za obračun naknada u 2017. godini ostala je ista, ali su promijenjeni indikatori koji se moraju primjenjivati. Dakle, od 01.01.2017., sljedeći pokazatelji su se promijenili:

- obračunski period;

- limit plaćanja;

- broj kalendarskih dana u obračunskom periodu;

- maksimalne prosječne dnevne zarade;

- maksimalni dodatak.

Razmotrimo svaki od njih detaljnije.

Period poravnanja.

Prema dijelu 1 čl. 14 Federalnog zakona br. 255-FZ, mjesečne naknade za porodiljsko odsustvo obračunavaju se na osnovu prosječne zarade osiguranika, izračunate za dvije kalendarske godine koje prethode godini porodiljskog odsustva, roditeljskog odsustva. Dakle, ako se osigurani slučaj dogodio 2017. godine, obračunski period će biti 2015. i 2016. godina.

Istovremeno, vrijedi zapamtiti da ako je u dvije kalendarske godine koje su neposredno prethodile godini nastanka navedenih osiguranih slučajeva, ili u jednoj od navedenih godina, osigurana osoba bila na porodiljskom i (ili) roditeljskom odsustvu, tada pripadajuće kalendarske godine (kalendarske godine) na zahtjev osiguranika mogu se zamijeniti radi obračuna prosječne zarade po prethodnim kalendarskim godinama (kalendarska godina), pod uslovom da to dovodi do povećanja iznosa naknade (klauzula 11.). Uredbe br. 375).

Bilješka:

Zamjena kalendarskih godina koje se koriste za obračun prosječne zarade za obračun naknada može se izvršiti ne za bilo koju godinu (godinu) po izboru osiguranika, već za godine (godinu) koje neposredno prethode godinama u kojima je osiguranik lice je bilo na porodiljskom i porodiljskom i/ili roditeljskom odsustvu. Takva pojašnjenja su data u pismima FSS Ruske Federacije od 30. novembra 2015. godine br. 02-09-11 / 15-23247, Ministarstva rada Ruske Federacije od 9. decembra 2015. godine br. 17-1 / OOG-1755.

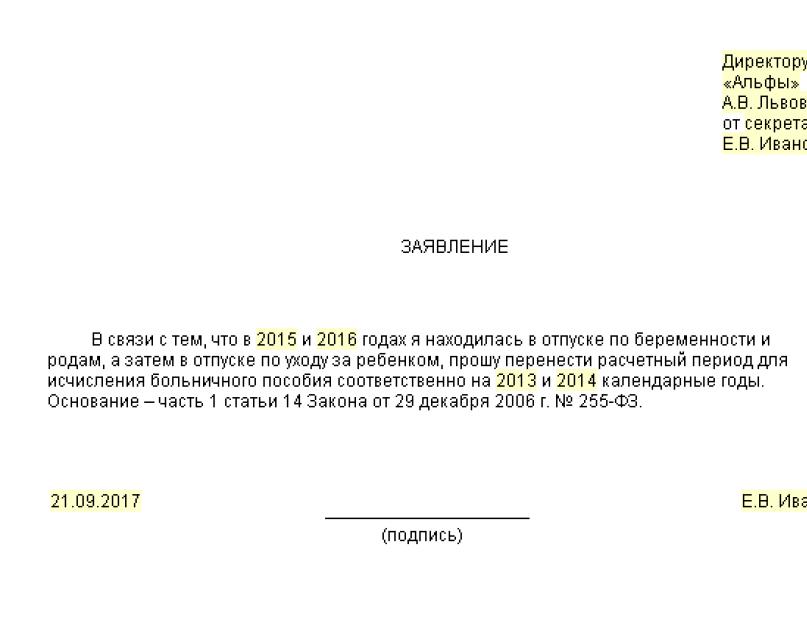

Uzimajući u obzir navedene odredbe zakonske regulative i objašnjenja zaposlenih u FSS, mogu se izvesti sledeći zaključci. Ako se osigurani slučaj dogodio u 2017. godini, a osigurano lice:

1) bila na porodiljskom i/ili roditeljskom odsustvu 2015-2016, ove godine se mogu zameniti samo za 2013-2014;

2) u potpunosti (2014. i 2015. godine) i djelimično (2016. i 2013. godine) bila na porodiljskom i roditeljskom odsustvu, sve navedene godine mogu se zamijeniti kalendarskim godinama koje neposredno prethode godinama u kojima je osiguranik lice bio na imenovanom praznike, odnosno za 2011. i 2012. godinu. Ili se mogu uzeti u obzir zarade za 2016. i 2013. godinu, dok se periodi privremene nesposobnosti isključuju iz broja kalendarskih dana u obračunskom periodu (730 ili 731, ako je godina bila prestupna) za obračun porodiljskog dodatka i mjesečni dodatak za njegu djeteta, porodiljsko odsustvo, roditeljsko odsustvo, u nekim slučajevima - periodi otpuštanja s posla uz punu ili djelomičnu plaću, ako nije naplaćen (dio 3.1 člana 14 Federalnog zakona br. 255-FZ);

3) bio na porodiljskom i roditeljskom odsustvu od novembra 2012. do jula 2017. godine, a do novembra 2012. djelomično radio, obračunski period na zahtjev osiguranika može se pomjeriti na 2010. i 2011. godinu ili obračun može biti zarada za 2012. godinu ( gdje je osiguranik djelimično radio) i 2011. se uzimaju na osnovu koje opcije će iznos naknade biti veći;

4) bila na porodiljskom i roditeljskom odsustvu 2016., 2015. godine, radila 2014. godine, a bila je i na porodiljskom i roditeljskom odsustvu 2013. i 2012. godine, obračunski period za prijavu osiguranika može se pomjeriti u 2014. i 2011. godinu.

Bilješka:

Promjena godina obračunskog perioda, ako se godine (godina) obračunskog perioda sastoje (sastoje) od isključenih perioda, pravo je osiguranika, a ne obaveza. Osim toga, zamjena godina obračunskog perioda vrši se samo ako se poveća iznos naknade.

Ograničenje zarade za obračun naknada.

Kao što je već spomenuto, naknade se obračunavaju na osnovu prosječne zarade. Istovremeno, prema dijelu 2 čl. 14 Federalnog zakona br. 255-FZ, prosječna zarada, na osnovu koje se obračunavaju naknade za privremeni invaliditet, trudnoću i porođaj, i mjesečni dodatak za njegu djeteta, uključuju sve vrste plaćanja i druge naknade u korist osigurano lice, na koje se premije osiguranja obračunavaju u FSS u skladu sa Federalnim zakonom br. 212-FZ (za period do 31. decembra 2016. godine) i (ili) u skladu sa zakonodavstvom Ruske Federacije o porezima i naknadama (od 1. januara 2017. godine). Istovremeno, ova prosječna zarada se uzima u obzir za svaku kalendarsku godinu u iznosu koji ne prelazi iznos utvrđen u skladu sa pravilima Saveznog zakona br. 2017) za odgovarajuću kalendarsku godinu, maksimalnu osnovicu za obračun premija osiguranja do FSS (dio 3.2, član 14 Federalnog zakona br. 255-FZ).

Dakle, ako je u 2017. godini nastupila privremena nesposobnost, porodiljsko ili roditeljsko odsustvo, obračunski period će uključivati 2015. i 2016. godinu. S tim u vezi, maksimalni iznos zarade koji se uzima u obzir pri izračunavanju gore navedenih naknada bit će 1.388.000 rubalja. (670.000 + 718.000), gdje:

- 670.000 RUB - maksimalna vrijednost osnovice za obračun premija osiguranja FSS-u u 2015. godini, utvrđena Uredbom Vlade Ruske Federacije br. 1316;

- 718.000 RUB - maksimalna vrijednost osnovice za obračun premija osiguranja za FSS u 2015. godini, utvrđena Uredbom Vlade Ruske Federacije br. 1265.

Bilješka:

1. januara 2017. godine stupila je na snagu Uredba Vlade Ruske Federacije br. 1255, kojom se navodi da je maksimalna osnovica za obračun premija osiguranja u Fond socijalnog osiguranja u slučaju privremene nesposobnosti iu vezi sa materinstvom u odnosu na svaku pojedinac je iznos koji ne prelazi 755.000 rubalja.

Broj kalendarskih dana u obračunskom periodu.

Privremena invalidnina.

U skladu sa dijelom 3 čl. 14 Federalnog zakona br. 255-FZ, prosječna dnevna zarada za obračun privremene invalidnine utvrđuje se dijeljenjem iznosa obračunate zarade za period naveden u dijelu 1. ovog člana sa 730. To znači da se prilikom obračuna ove naknade, broj dana u obračunskom periodu je uvijek isti i iznosi 730.

Porodinski dodatak, mjesečni dodatak za njegu djeteta.

Prema dijelu 3.1 čl. 14. Federalnog zakona br. 255-FZ, prosječna dnevna zarada za obračun gore navedenih naknada utvrđuje se dijeljenjem iznosa obračunate zarade za period naveden u dijelu 1. ovog člana sa brojem kalendarskih dana u ovom periodu, sa izuzev kalendarskih dana koji padaju na:

- za periode privremene nesposobnosti, porodiljsko odsustvo, roditeljsko odsustvo;

- za period otpuštanja radnika s posla uz punu ili djelomičnu plaću u skladu sa zakonodavstvom Ruske Federacije, ako premije osiguranja Fondu socijalnog osiguranja nisu naplaćene za ovaj period u skladu sa Federalnim zakonom br. 212-FZ (za period do 31. decembra 2016. godine uključujući) i (ili) norme zakonodavstva Ruske Federacije o porezima i naknadama (počev od 1. januara 2017.).

Na osnovu gore navedenih odredbi zakona i uzimajući u obzir osobenost prijestupne godine, koja iznosi 366 kalendarskih dana, pri obračunu ovih naknada obračunski period može biti:

- 730 kalendarskih dana;

- 731 kalendarski dan ako je jedna godina obračunskog perioda prestupna;

- 732 kalendarska dana kada se zakonom predviđena kalendarska godina (kalendarska godina) zamijeni prijestupnom (prestupnom).

Maksimalna prosječna dnevna zarada.

Dio 3.3 čl. 14 Federalnog zakona br. 255-FZ predviđa: prosječna dnevna zarada za izračunavanje porodiljskih naknada, mjesečnih naknada za negu djeteta, utvrđena u skladu sa dijelom 3.1. ovog člana, ne može premašiti iznos izračunat dijeljenjem sa 730 zbirom osnovica graničnih vrijednosti za obračun premija osiguranja za FSS uspostavljen u skladu sa pravilima Federalnog zakona br. 212-FZ (za period do 31. decembra 2016. godine) i (ili) normama zakonodavstva Ruske Federacije o porezima i naknadama (počev od 1. januara 2017. godine) za dvije kalendarske godine koje prethode godini porodiljskog odsustva, roditeljskog odsustva.

Tako će maksimalna vrijednost prosječne dnevne zarade za obračun naknada u 2017. biti 1.901,37 rubalja. (1.388.000 rubalja / 730 kalendarskih dana).

Maksimalni dodatak.

Pogodnosti za trudnoću i porođaj.

Dio 1 čl. 10 Federalnog zakona br. 255-FZ, utvrđeno je da se porodiljska naknada isplaćuje osiguranoj ženi ukupno za cijeli period porodiljskog odsustva od 70 (u slučaju višestruke trudnoće - 84) kalendarskih dana prije porođaja i 70 (u slučaju komplikovanog porođaja - 86, kod rođenja dvoje ili više djece - 110) kalendarskih dana nakon porođaja. Istovremeno, ova naknada se isplaćuje u iznosu od 100% prosječne zarade (član 11. Federalnog zakona br. 255-FZ).

Dakle, maksimalni iznos porodiljske naknade u 2017. godini će biti:

- s normalnim porodom - 266.191,80 rubalja. (1.901,37 rubalja x 140 kalendarskih dana x 100%);

- s višestrukom trudnoćom - 368.865,78 rubalja. (1.901,37 rubalja x 194 kalendarska dana x 100%);

- sa komplikovanim porodom - 296.613,72 rubalja. (1.901,37 rubalja x 156 kalendarskih dana x 100%).

Mjesečni dodatak za njegu djeteta.

U skladu sa dijelom 1 čl. 11.2 Federalnog zakona br. 255-FZ, mjesečni dodatak za njegu djeteta isplaćuje se u iznosu od 40% prosječne zarade osiguranika, ali ne manje od minimalnog iznosa ove naknade predviđenog Federalnim zakonom br. 81. -FZ. Prosječna zarada za obračun ovog dodatka utvrđuje se množenjem prosječne dnevne zarade, utvrđene u skladu sa st. 3.1. i 3.2. čl. 14 Federalnog zakona br. 255-FZ, do 30.4 (dio 5.1 ovog člana). Shodno tome, maksimalni mjesečni dodatak za njegu djeteta u 2017. godini iznosit će 23.120,66 rubalja. (1.901,37 rubalja x 30,4 x 40%).

Bilješka:

Indeksiranje minimalne mjesečne naknade za njegu djeteta, koja se mora izvršiti na osnovu čl. 4.2 Federalnog zakona br. 81-FZ, od 1. januara 2017. nije postojao takav koeficijent indeksacije, jer zakonodavci nisu predvidjeli takav koeficijent indeksacije. Međutim, ovaj dodatak mora biti indeksiran od 1. februara 2017. godine, uzimajući u obzir indeks potrošačkih cijena za 2016. godinu. S tim u vezi, od 1. januara do 1. februara 2017. godine treba da se isplaćuju naknade u istim iznosima kao i 2016. godine. Podsjetimo da su od 1. februara 2016. (Uredba Vlade Ruske Federacije od 28. januara 2016. br. 42 „O utvrđivanju iznosa indeksacije isplata, beneficija i naknada od 1. februara 2016.“) minimalne mjesečne naknade za briga o djeci su:

- naknade za njegu prvog djeteta - 2.908,62 rubalja;

- naknade za njegu drugog djeteta i sljedeće djece - 5.817,24 rubalja.

Međutim, Federalni zakon br. 164-FZ od 1. jula 2016. povećao je minimalnu platu na 7.500 rubalja. S tim u vezi, u slučajevima kada je prosječna zarada osiguranika, obračunata za dvije godine koje prethode godini nastanka osiguranog slučaja, obračunata za cijeli kalendarski mjesec, niža od minimalne zarade, prosječna zarada za obračun naknade za privremeni invalidnost, za trudnoću i porođaj, mjesečne naknade za brigu o djeci uzimaju se u visini minimalne plaće (odnosno 7.500 rubalja). Minimalna zarada se primjenjuje prilikom obračuna naknada za osigurane slučajeve koji su nastali od 01.07.2016. Ne vrši se ponovni obračun naknada za osigurane slučajeve koji su nastali prije 01.07.2016. godine i koji se nastavljaju nakon navedenog datuma zbog promjene minimalne zarade.

Dakle, od 01.07.2016. godine situacija se promijenila. Od ovog datuma minimalna plata iznosi 7.500 rubalja, tako da dodatak za njegu prvog djeteta ne može biti manji od 3.000 rubalja. (7.500 rubalja x 40%). Shodno tome, od 01.07.2016. godine, zbog povećanja minimalne zarade, povećan je i minimalni iznos naknade za njegu prvog djeteta. Sada je 3.000 rubalja. Istovremeno, iznos naknade za brigu o drugom djetetu i narednoj djeci ostao je isti - 5.817,24 rubalja.

Isplata naknada obračunata na osnovu minimalne zarade.

U skladu sa dijelom 1.1 čl. 14 Federalnog zakona br. 255-FZ, prosječna zarada, na osnovu koje se obračunavaju naknade za trudnoću i porođaj, mjesečni dodatak za njegu djeteta, uzima se jednaka minimalnoj plati utvrđenoj saveznim zakonom na dan osiguranog slučaja, ako:

- osiguranik nije imao zaradu u periodima iz stava 1. ovog člana;

- prosječne zarade obračunate za ove periode, obračunate za cijeli kalendarski mjesec, niže su od minimalne zarade utvrđene saveznim zakonom na dan nastanka osiguranog slučaja.

Slično pravilo sadržano je u stavu 11 (1) Uredbe br. 375. Pored toga, stav 20. ove odredbe utvrđuje još jedan slučaj u kojem se porodiljska naknada isplaćuje u iznosu koji ne prelazi minimalnu platu za cijeli kalendarski mjesec predviđen za saveznim zakonom, – ako osiguranik ima staž osiguranja kraći od šest mjeseci.

Od 01.07.2016, minimalna plata je 7.500 rubalja. (Savezni zakon br. 164-FZ). Dakle, minimalna prosječna dnevna zarada za obračun naknada na osnovu minimalne plaće iznosi 246,57 rubalja. (7.500 rubalja x 24 mjeseca / 730 kalendarskih dana).

U zaključku, još jednom ćemo vam skrenuti pažnju na glavne promjene koje se moraju uzeti u obzir pri izračunavanju naknada u 2017. godini:

- obračunski period - od 01.01.2015. do 31.12.2016.

- maksimalni iznos zarade za obračun naknada je 1.388.000 rubalja;

- maksimalna vrijednost prosječne dnevne zarade za obračun naknada je 1.901,37 rubalja;

- minimalna prosječna dnevna zarada za obračun naknada na osnovu minimalne plaće iznosi 246,57 rubalja.

Osim toga, imajte na umu da je prilikom obračuna privremene invalidnine broj dana u obračunskom periodu uvijek isti - 730. Prilikom obračuna naknade za trudnoću i porođaj, za njegu djeteta, broj kalendarskih dana se utvrđuje na sljedeći način: broj isključeno

van toga dana. S tim u vezi, broj stvarnih dana može biti jednak 730, 731 ili 732, u zavisnosti od toga da li je (bilo) prestupna godina(e) u obračunskom periodu.

Promijenjen je obračun bolovanja u 2017-2018. Napominjemo da su promijenjeni obračunski period i iznos plaćanja koji se uzima u obzir, povećana je maksimalna prosječna dnevna zarada. Kako se ne biste zbunili u proračunu, pogledajte primjere na određenim brojevima.

Obračun bolovanja u 2017. i 2018. godini se odvija po fazama. Računovođa utvrđuje:

- obračunski period; prosječne dnevne zarade zaposlenog; staž osiguranja zaposlenog;

- iznos dnevnice;

- ukupna naknada za bolovanje.

Ovaj postupak obračuna koristite bez obzira na uzrok invaliditeta (bolest samog zaposlenog, člana njegove porodice, povreda u porodici, nezgoda na radu i sl.). Zatim dajemo obračun bolovanja u 2017. i 2018. godini.

Napominjemo da se pravila za obračun bolničkih naknada u 2017. i 2018. godini razlikuju. Na ovo upozoravaju stručnjaci. Transkript predavanja pročitajte u programu "" u okviru predmeta "Šta se promijenilo u obračunu naknada".

Kako izračunati bolovanje u 2017

Za obračun bolovanja u 2017. godini uzmite platu zaposlenog za 2015. i 2016. godinu. Ove godine se nazivaju obračunskim periodom. Formula za izgleda ovako:

Koristite istu formulu za izračunavanje naknada u 2018., samo primajte uplate za drugi period. Za detalje pogledajte odjeljak „Kako izračunati bolovanje u 2018. godini“.

Moguće je da su jedna ili obje godine obračunskog perioda pripale porodiljskom ili roditeljskom odsustvu. Zaposleni tada može zamijeniti godine obračunskog perioda prethodnim godinama ako to rezultira povećanjem iznosa naknade. Da bi to učinio, zaposlenik mora podnijeti zahtjev poslodavcu (uzorak ispod).

Prema zvaničnicima, godine zamjene moraju nužno prethoditi obračunskom periodu (pismo Ministarstva rada Ruske Federacije od 3. avgusta 2015. br. 17-1 / OOG-1105). Iako Zakon br. 255-FZ ne utvrđuje takva ograničenja.

Nakon što ste odredili obračunski period, izračunajte zaradu na osnovu koje se obračunava bolovanje u 2017. i 2018. godini.

Zarada za obračunski period za bolovanje u 2017

Uključite u zaradu sve uplate za obračunski period iz kojeg su doprinosi plaćeni FSS Rusije (dio 2 člana 14 Zakona br. 255-FZ, tačka 2 odredbe odobrene Uredbom Vlade Ruske Federacije iz juna 15, 2007. br. 375).

Shodno tome, sve isplate koje ne podliježu premijama osiguranja moraju se isključiti iz ukupnog iznosa zarade zaposlenog za obračunski period (2. dio člana 14. Zakona od 29. decembra 2006. br. 255-FZ). Konkretno, to su:

- državne beneficije;

- zakonske isplate naknada zaposlenima;

- novčana pomoć koja ne prelazi 4000 rubalja. godišnje po osobi.

Potpuna lista plaćanja izuzetih od premija osiguranja data je u članu 9 420 Poreskog zakona Ruske Federacije. Na primjer, ne nameću premije osiguranja na plaćanja po ugovorima građanskog prava, na kupovinu imovine ili imovinskih prava. Za više informacija o tome, pogledajte preporuku "".

Uporedite uplate u svakoj od godina obračunskog perioda sa graničnom osnovicom doprinosa. Radi praktičnosti, informacije o ograničenjima doprinosa, predstavili smo u tabeli ispod.

Table. Granične vrijednosti osnovice za obračun socijalnih doprinosa

Ako je u nekoj godini ukupna zarada premašila granicu plaćanja osiguranja, uzmite ovu graničnu vrijednost za obračun bolovanja. Sve gore navedeno, za ovu godinu, ne uzimamo u obzir.

primjer:

P.A. Bespalov je u organizaciji od avgusta 2006. Njegova plata je 15.000 rubalja. Od 3. do 24. februara 2015. Bespalov je bio na godišnjem odmoru. U februaru je dobio godišnji odmor u iznosu od 10.000 rubalja. i plata - 3000 rubalja.

U martu 2015. Bespalov je dobio dodatnu naknadu za rad vikendom u iznosu od 3.182 rublje. Od 18. do 22. maja 2017. godine Bespalov je bio bolestan, što je potvrđeno i bolovanjem.

Obračunski period za obračun naknada je od 1. januara 2015. godine do 31. decembra 2016. godine. Prilikom utvrđivanja ukupne zarade, računovođa je uzeo u obzir sve uplate i dodatke koji podliježu doprinosima FSS Rusije.

Dakle, zarada Bespalova za obračunski period za potrebe obračuna bolničke naknade iznosi:

- u 2016. - 180.000 rubalja. (15.000 rubalja? 12 meseci),

- u 2015. - 181.182 rubalja. (15.000 rubalja? 11 meseci + 10.000 rubalja + 3.000 rubalja + 3.182 rubalja).

Iznos zarade ne prelazi ograničenje doprinosa, stoga se obračun bolovanja u 2017. godini mora izvršiti na osnovu isplata u iznosu od 361.182 rubalja. (180.000 rubalja + 181.182 rubalja).

Iznos isplata za obračunski period mora se uporediti sa vrijednošću 24-struke minimalne zarade utvrđene na dan početka privremene nesposobnosti. Ako se isplate za obračunski period ispostavi da su manje, tada će prilikom izračunavanja prosječne zarade biti potrebno koristiti tačno 24-struku minimalnu plaću (dio 1.1 člana 14 Zakona br. 255-FZ).

Ako pogriješite u obračunu naknada, doći će do duga ili preplate doprinosa. Da se to ne dogodi, razmislite o bolovanju. Besplatan probni pristup programu važi 30 dana.

Prosječna dnevna zarada za bolovanje u 2017

Prosječna dnevna zarada za obračun bolovanja u 2017. godini utvrđena je na osnovu zarada ostvarenih u 2015-2016. Da biste to učinili, ukupan prihod se podijeli sa 730 dana. Ovaj postupak je propisan u dijelu 3 člana 14 Zakona br. 255-FZ.

Granična prosječna dnevna zarada za beneficije je 1901,37 rubalja. [(670.000 rubalja + 718.000 rubalja) : 730 dana]. Ako je zaposlenik zaradio više u prethodne dvije godine, ostvarujete beneficije od nove maksimalne prosječne zarade od 1901,37 rubalja.

primjer:

Zaposlenik A.S. Kondratjev je bio bolestan od 9. do 16. februara 2017. Obračunski period obuhvata 2015. i 2015. godinu. Za to vrijeme zaposleniku je kreditirano 365.000 rubalja. Period poravnanja Kondratiev je radio u potpunosti. Prosječna dnevna zarada Kondratieva je 500 rubalja. (365.000 rubalja : 730 dana).

Ukupan iznos bolovanja u 2017

Za listu perioda uključenih u radni staž, pogledajte član 16 Zakona br. 255-FZ i stavove 2 i 2.1 Pravila odobrenih Naredbom Ministarstva zdravlja i socijalnog razvoja Rusije od 6. februara 2007. br. 91.

Kako staž osiguranja zaposlenog utiče na visinu dnevnice, prikazali smo u tabeli ispod.

Odgovorila Irina Savchenko,

Šef Odeljenja za praćenje sprovođenja obračuna i imenovanja pokrića osiguranja Odeljenja za organizaciju plaćanja osiguranja FSS Rusije

„Utvrditi radni staž na dan nastupanja privremene invalidnosti (tačka 7. Pravilnika, usvojenog naredbom Ministarstva zdravlja i socijalnog razvoja od 06.02.2007. godine br. 91). Uključite periode u staž osiguranja ... .."

Table. Iskustvo za obračun bolovanja u 2017. i 2018. godini

Nakon utvrđivanja visine dnevnice može se izvršiti konačan obračun bolovanja u 2017. godini. Da biste to učinili, dnevnica se mora pomnožiti sa brojem dana bolovanja.

primjer:

Koristimo uslove prethodnog primjera i pretpostavimo da zaposlenik Kondratieva ima više od 8 godina iskustva. Shodno tome, naknada za bolovanje iznosi 4.000 rubalja. (500 rubalja x 100% x 8 dana).

Obračun bolovanja u 2017. po otkazu

Poslodavac je dužan da plati za cijelo vrijeme bolovanja penzionisanog radnika. Česta greška: organizacije plaćaju bolovanje bivšim zaposlenima na osnovu radnog staža. I to samo u roku od 30 dana nakon otpuštanja. A trebalo bi da bude obrnuto.

Ako se bivši zaposlenik razboli u roku od 30 kalendarskih dana od dana otpuštanja, on mora platiti cijeli period bolovanja (klauzula 2, član 5 Zakona br. 255-FZ). Čak i ako se razbolio 30. dana. Istovremeno, iznos naknade za bivšeg zaposlenog iznosi 60 posto njegove zarade, bez obzira na dužinu radnog staža (klauzula 2, član 7 Zakona br. 255-FZ).

primjer:

Petrov S. A. je 27. februara 2017. dao ostavku iz kompanije Vector LLC. 24. marta mu je pozlilo i bio je na bolovanju 7 kalendarskih dana. Period obračuna je 2015-2016. Radnik ima više od 10 godina radnog staža, ali i dalje iznos naknade neće prelaziti 60 posto njegove prosječne zarade.

Petrov je u 2015. zaradio 780.013,15 rubalja, au 2016. 852.746,88 rubalja, što je više od limita za 2015. i 2016. godinu. To znači da će iznos naknade biti jednak 7985,75 rubalja. [(670.000 + 718.000) : 730 dana ? 60%? 7 dana].

Kako izračunati bolovanje u 2018

Potrebno je na novi način obračunati bolovanje u 2018. godini. Činjenica je da u 2018. godini obračunski period za naknade obuhvata 2017. i 2016. godinu. Zbog toga je povećana maksimalna dnevna zarada.

Za 2017. mogu se uzeti u obzir plaćanja u granicama od 755.000 rubalja za bolovanje, a za 2016. - u granicama od 718.000 rubalja. Odnosno, maksimalna prosječna dnevna zarada za beneficije u 2018. iznosi 2017,81 rublje. [(755.000 rubalja + 718.000 rubalja) : 730 dana].

Važno: možete automatski odrediti iznos bolovanja u "". Dokumenti za FSS se formiraju u trenutku obračuna. Možete isprobati besplatno odmah.

Obračun bolničkih naknada u 2018: primjer

Zaposleni je bolovao pet kalendarskih dana - od 15. januara do 19. januara 2018. godine. Period obračuna je 2016-2017. U 2016. godini zarada zaposlenika iznosila je 540.500,00 rubalja, au 2017. godini - 587.500,00 rubalja.

U obračunskom periodu zaposleni je bio bolestan 14 kalendarskih dana. Ali to ne utiče na obračun naknade za bolovanje. Zarada za dvije godine za privremenu invalidninu mora se podijeliti sa 730. Dakle, prosječna dnevna zarada iznosi 1545,21 rublje. [(540.500 rubalja + 587.500 rubalja) : 730 dana].

Staž osiguranja zaposlenog je četiri godine. Ovo je manje od pet godina, tako da će naknada iznositi 60 posto prosječne zarade: 4635,63 rubalja. (1545,21 rubalja x 60% x 5 dana).

Plaćeno bolovanje u 2017-2018

Bolovanje zbog bolesti ili povrede plaća se iz sljedećih izvora (klauzula 1, dio 2, član 3 Zakona br. 255-FZ):

- za prva tri dana invaliditeta - o trošku poslodavca;

- > ostatak dana - o trošku FSS.

Bolovanje izdato u vezi sa brigom o bolesnom članu porodice, karantenom zaposlenog ili njegovog djeteta koje pohađa vrtić, naknadnim zbrinjavanjem u sanatoriju na teritoriji Ruske Federacije nakon pružanja medicinske njege u bolnici, kao i u u drugim slučajevima, plaća se na teret FSS od prvih dana invaliditeta (dio 3 člana 3 Zakona br. 255-FZ).