Iza kratke oznake M-15 stoji faktura za otpuštanje materijala u stranu. Ovaj dokument nije obavezan za upotrebu u svim preduzećima, ali se široko koristi u mnogim oblastima aktivnosti. Ako organizacija u svom radu koristi fakture, ta činjenica mora biti odražena u internim dokumentima koji regulišu njenu delatnost.

FILES

Gdje se koristi faktura za izdavanje robe po strani?

Najčešće, kao što pokazuje praksa, ovaj dokument je tražen u preduzećima, na primjer, prilikom prijenosa materijala iz matične kompanije u ogranke i strukturne odjele koji se nalaze na teritorijalnoj udaljenosti. Takođe, faktura se koristi i prilikom izdavanja materijala drugim organizacijama, ali samo ako postoji poseban dogovor između njih.

Osnovna pravila za izdavanje obrasca M-15

Ne postoji jedinstvena, jedinstvena forma ovog dokumenta, stoga pravna lica i individualni preduzetnici imaju pravo da samostalno razvijaju njegov šablon ili izdaju račun u bilo kom obliku. Unatoč potpunoj slobodi u izradi računa, preporučuje se pridržavanje prethodno općeprihvaćenih standarda, kao i uzimanje u obzir nekih normi i zahtjeva kancelarijskog rada.

Posebno je uvijek potrebno navesti naziv kompanije koja izdaje račun, podatke o primaocu, datum njegovog sastavljanja, kao i specifične materijale koji se na njega prenose i njihovu cijenu.

Dokument popunjava knjigovođa preduzeća i delimično skladištar. Osim toga, račun moraju potpisati odgovorni zaposlenici organizacije i primalac. Na dokument nema potrebe stavljati pečat sa podacima o firmi - od 2016. godine pravna lica su stekla pravo da ne koriste pečate i pečate u svom radu.

Račun se mora izdati u dva primjerka, od kojih jedan treba prenijeti u skladište preduzeća koje izdaje materijal, a drugi predati primaocu.

Upute za popunjavanje računa za puštanje materijala na stranu

- U prvi dio dokumenta morate staviti broj fakture prema internim dokumentima.

- Onda puna Ime kompanije, kao i OKPO(skraćeno za Sverusku klasifikaciju preduzeća i organizacija, sadržanu u konstitutivnoj dokumentaciji kompanije).

- Zatim se unosi prva tabela datum sastavljanje fakture, šifra vrste operacije, (ako se koristi takav sistem), i strukturna podjela i polje delatnosti kompanija koja je izdala dokument.

- Zatim, na sličan način, primalac i odgovorna osoba za isporuku (ali bez navođenja konkretnih imena i prezimena).

- Nakon toga se pravi link na dokument na osnovu kojeg se ova faktura izdaje (nalog, instrukcija, ugovor i sl.) sa naznakom njegovog broja i datuma sastavljanja.

Red „Za“ sadrži podatke o primaocu materijala, prezime, ime, patronimiju ovlaštene osobe koja ih direktno prima (ovdje se upisuju i detalji punomoći ako primalac postupa na osnovu njega) .

Popunjavanje glavne tabele obrasca M-15

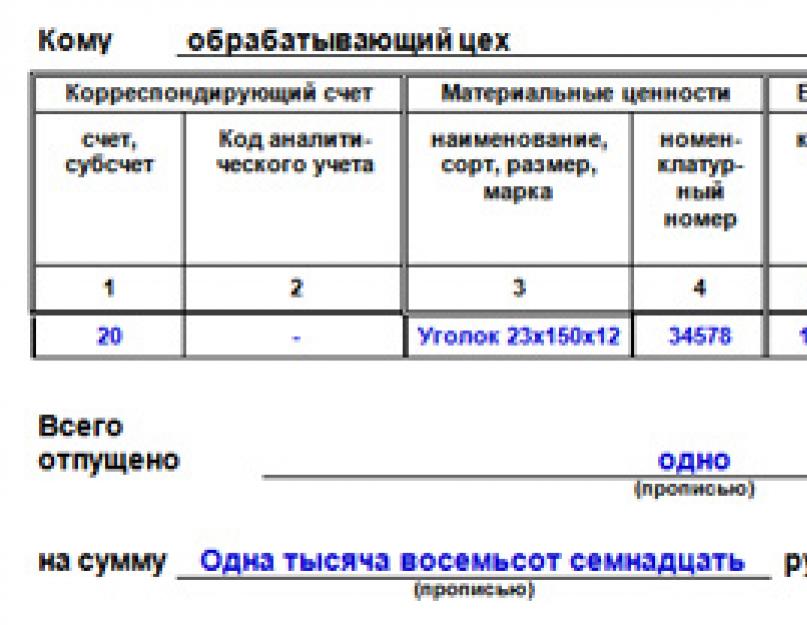

- Kolone 1 i 2 sadrže podatke o računovodstvenom podračunu i šifru za analitičko knjigovodstvo materijala koji se otpisuje.

- Kolona 3 označava naziv materijala sa pojedinostima: karakteristike, marka, klasa i veličina.

- AT kolona 4 upisuje se nomenklaturni broj koji se daje jednoj ili drugoj vrsti materijala u preduzeću. Ako nema takvih brojeva, morate ostaviti ćeliju praznu.

- Kolona 5 sadrži šifru jedinice mjerenja materijala prema OKEI (sve-ruskom klasifikatoru mjernih jedinica).

- Kolona 6- ovo je specifičan naziv jedinice mjere u odnosu na ove materijale.

- Kolona 7 sadrži tačnu količinu puštenog materijala na fakturi.

- Kolona 8 popunjava skladištar i uključuje podatke o stvarno puštenim materijalima iz skladišta.

- Kolona 9 odnosi se na vrijednost isporučene robe. Evo njihove ukupne cijene.

- AT kolona 10 cijena bez PDV-a.

- AT kolona 11 unose se podaci o izdvojenom PDV-u.

- Kolona 12- ukupni trošak materijala sa PDV-om (tj. suma iz prethodnih kolona).

- Kolona 13 uključuje inventarski broj materijala.

- Kolona 14 označava broj pasoša materijala (ako postoji).

- AT kolona 15 ulazni broj se upisuje u registarski karton skladišta.

Nakon popunjavanja donje tabele potrebno je riječima navesti podatke o količini puštenog materijala iz skladišta, kao i njihovu punu cijenu i PDV.

Na kraju fakturu moraju potpisati računovođa, zaposleni odgovorni za ispuštanje materijala iz skladišta i primalac. Nije potrebno pečatirati dokument, ali ako primatelj to zahtijeva, onda je bolje staviti pečat (ako postoji).

Mi smo generalni izvođač radova na izgradnji gasovoda. Sklopili smo ugovor sa našim izvođačem radova. Prema ovom ugovoru prenosimo materijale po principu davanja i uzimanja u obliku M-15. Zar ne možemo naznačiti cijenu materijala u M-15, ili navesti cijenu, ne nabavnu, već, na primjer, procijenjenu? Kako možemo prenijeti materijal izvođaču bez prikaza nabavne cijene?

Obrazac M-15 odobren je Uredbom Državnog komiteta za statistiku Rusije od 30. oktobra 1997. br. 71a. Istovremeno, u redoslijedu popunjavanja, zahtjevi za određivanje troškova materijala koje isporučuje kupac nisu predviđeni rezolucijom. Međutim, prema paragrafu 156 Metodoloških smjernica za računovodstvo zaliha, odobrenih Naredbom Ministarstva finansija Rusije od 28. decembra 01. br. 119n, izvođač mora obračunati materijale koje je isporučio izvođač na vanbilansnom računu. "Materijali prihvaćeni za obradu". On vodi njihovo analitičko računovodstvo po kupcima, nazivima, količini i cijeni. Stoga, prilikom prijenosa, kupac mora u obrascu M-15 navesti cijenu materijala koji će isporučiti. Istovremeno, najbolje je u obrascu M-15 navesti otkupnu cijenu, jer. na primjer, u slučaju oštećenja materijala, izvođač će morati vratiti trošak koji je naveden na obrascu.

Obrazloženje

1. Trošak prenesenog materijala mora biti naveden u fakturi

Naša organizacija (kupac) izvršila je predaju materijala izvođaču za izvođenje radova po ugovoru o djelu po fakturi obrasca broj M-15 i aktu prijema i prijenosa naplatnog materijala. Označavaju količinu i vrijednost bez PDV-a po našim magacinskim cijenama. Zauzvrat, izvođač radi lokalni predračun, obrasce br. KS-2, br. KS-3 i izvještaj o utrošenom materijalu naručioca (u istoj količini i cijeni kao u f. br. M-15, tj. bez odstupanja). Da li su ovi materijali ispravno preneseni? Treba li navesti cijene ili je bolje prenijeti bez cijena - samo u količini?

Odgovorno

V.S. Rykov,

Vodeći specijalista za poreze, VNIIRA dd

Izvođač uključuje cijene navedene u Obrascu br. M-15 u izvještaj o utrošku materijala koji treba obezbijediti. Po završetku radova dužan je naručiocu dostaviti izvještaj o utrošku materijala. I također vratite njegov saldo ili, uz pristanak kupca, smanjite cijenu rada, uzimajući u obzir troškove neiskorištenog materijala koji je ostao kod njega (klauzula 1, član 713 Građanskog zakonika Ruske Federacije).

Budući da u albumima jedinstvenih obrazaca primarne računovodstvene dokumentacije ne postoji oblik takvog akta, isti se može sastaviti u bilo kojem obliku, ali mora sadržavati obavezne podatke predviđene stavom 2. člana 9. Saveznog zakona iz novembra meseca. 21, 1996. br. 129-FZ "O računovodstvu". Na osnovu akta o oštećenju materijalne imovine potpisanog od strane dvije strane, trošak stakla se otpisuje sa vanbilansnog stanja izvođača. Istovremeno, on ima obavezu prema kupcu da nadoknadi troškove materijala za putarinu primljenih na obradu i koji su podložni kvarenju.*

Faktura za puštanje materijala na stranu je primarni knjigovodstveni dokument skladišta dizajniran da obračunava kretanje materijalnih sredstava između filijala ili strukturnih podjela jedne organizacije koja se nalazi na teritorijalnoj udaljenosti jedna od druge.

Ovaj tovarni list može se koristiti i za premeštanje inventara između različitih organizacija, ali samo ako postoji poseban dogovor između njih.

U kojim slučajevima se izdaje?

Ovaj dokument se primjenjuje samo kada se jedinice izdavanja i primanja zaista nalaze na značajnoj teritorijalnoj udaljenosti jedna od druge. Inače, preporučuje se korištenje drugih oblika dokumenata koji također odražavaju kretanje inventara.

Račun za izdavanje materijala na stranu preporučuje se upotreba u slučaju kada nema prodaje u toku kretanja robe i materijala(obično se koristi u ove svrhe). Ova operacija se može odvijati kako unutar jedne organizacije, tako i između dva različita preduzeća uz prethodni dogovor. Takva kretanja robe i materijala su njihov prijenos na čuvanje ili prijenos sirovina koje je isporučio kupac.

Prilikom prijenosa robe i drugih dobara i materijala na čuvanje

Materijalna dobra koja se prenose bez prenosa prava svojine na njih, ali uz obavezu primaoca da obezbedi njihovu sigurnost, smatraju se imovinom na čuvanju.

Prijem robe i materijala na čuvanje prati zaključivanje ugovora o skladištenju i faktura.

Na kraju perioda skladištenja materijalna sredstva se vraćaju nazad.. Sličan dokument se izdaje i za povrat, samo što je sada primalac pošiljalac.

Za naplatu sirovina

Sirovine za naplatu cestarine su materijali koji se primaju od kupca za preradu ili proizvodnju proizvoda.

Gde Roba i materijal se prihvataju bez plaćanja troškova a izvršilac je u obavezi da ih u obrađenom obliku vrati kupcu u celosti (stav 2. tačke 156. Metodoloških uputstva za računovodstvo zaliha).

U kom obliku je sastavljen?

Puštanje inventara na stranu može se dokumentovati dokumentom koji je izrađen u organizaciji, ili preduzeće može koristiti jedinstveni obrazac M-15.

Ako kompanija koristi sopstveni obrazac, onda obrazac mora biti odobren narudžbom i sadržavati tražene detalje:

- naziv dokumenta;

- njegov serijski broj i datum sastavljanja;

- naziv strane koja je izdala i koja prima;

- osnova za puštanje inventara;

- podaci o materijalnim vrijednostima: naziv, jedinica mjere, količina, cijena i trošak;

- podatke o odgovornim licima koja su pustila i preuzela robu.

Racionalnije je koristiti svoju formu unutar jedne organizacije, možete dodati kolone sa internim računovodstvenim informacijama ili podacima koji nisu namijenjeni trećim licima.

Prilikom premeštanja materijalnih sredstava između različitih organizacija, prikladno je koristiti objedinjeni obrazac M-15, tako da organizacija treće strane neće imati potraživanja prema strani koja je izdala dokument u vezi sa dokumentovanjem transakcije.

Ako je prevoznička organizacija uključena u kretanje materijalnih sredstava, preporučuje se izdavanje računa na obrascu 0504205 prema OKUD-u. On označava ne samo podatke organizacije koja je izdala i organizacije koja prima robu i materijal, već i podatke prevoznika.

Pravila popunjavanja

M-15

Obrazac M-15 popunjavaju zaposleni u organizaciji ili strukturnoj jedinici, proizvodnju robe i materijala. To može biti računovođa koji ispisuje i prenosi račun skladištaru ili direktno odgovornom djelatniku skladišta. Sastavlja se u dva primjerka - jedan za stranu koja izdaje i stranu koja prima.

Račun mora sadržavati serijski broj i datum sastavljanja, kao i naziv organizacije koja je izdala dokument. Potrebna je strukturna jedinica koja šalje i strukturna jedinica koja prima robu i materijal. Radi praktičnosti računovodstva, poželjno je navesti vrstu djelatnosti ovih strukturnih jedinica (skladištenje ili proizvodnja).

U koloni "Osnova" upisuju se detalji dokumenata koji dozvoljavaju puštanje materijala. To može biti nalog, nalog za puštanje materijala, odjeća ili punomoć.

U tabelarnom dijelu obrasca M-15 navode se podaci o prenesenim materijalnim vrijednostima:

- naziv materijala koji označava marku, razred i veličinu;

- njegov broj artikla;

- jedinica;

- količinu robe i materijala za izdavanje prema osnovnom dokumentu i stvarno izdatu količinu materijala;

- cijena, iznos, iznos PDV-a i konačan iznos materijalnih sredstava, uključujući porez na dodatu vrijednost;

- dodatni podaci o predatom materijalu - inventarni broj (ako se osnovna sredstva prenose na čuvanje).

Podaci o količini, iznosu i PDV-u prodatih dobara i materijala sumirani su i iskazani slovima u posebnim kolonama.

Bez podataka koji omogućavaju preciznu identifikaciju robe i materijala koji se prenose, njihove količine i količine, kao i bez podataka po osnovu takvog kretanja materijala, kao i bez navođenja lica prenosioca i primaoca, faktura je nevažeća.

Ispod je obrazac za fakturu i primjer kako ga ispuniti:

Obrasci 0504205 prema OKUD

Račun u obrascu 0504205 prema OKUD-u mora sadržati i broj i datum registracije. Označava naziv i TIN pošiljaoca, primaoca i organizacije koja prevozi robu i materijal.

U koloni „Osnova“ navode se detalji sporazuma između pošiljaoca i primaoca, nalog za odlazak i punomoćje za prijem materijala.

Tablični dio dokumenta sadrži informacije o:

- materijalne vrijednosti sa naznakom naziva, razreda, marke i drugih potrebnih podataka;

- broj stavke robe i materijala ili broj pasoša;

- jedinica mjere i cijena;

- iznos materijalne imovine koju treba osloboditi i osloboditi nakon toga;

- trošak materijala bez PDV-a, iznos PDV-a i trošak materijala sa porezom.

Tabelarni podaci o količini i troškovima su sažeti, podaci o ukupnoj ceni materijala sa PDV-om su navedeni rečima u odgovarajućoj koloni.

Potpisivanje dokumenta

Obrazac M-15 potpisuje lice koje je ovlastilo oslobađanje materijalnih sredstava(na primjer, direktor, glavni inženjer, zamjenik u proizvodnji ili rukovodilac strukturne jedinice). Pored toga, račun mora biti potpisan od strane glavnog računovođe organizacije i financijski odgovornog lica.

Tovarnicu u obrascu 0504205 prema OKUD-u ovjerava odgovorni izvršilac - to je po pravilu računovođa materijalne službe koji je izdao dokument. Prilikom puštanja materijalnih sredstava, tovarni list overava materijalno odgovorno lice koje otprema materijal.

Ovdje nisu dati potpisi direktora i glavnog računovođe, jer predaja materijalnih sredstava stranci vrši se na osnovu ugovora zaključenog između dvije organizacije i punomoćja za prijem robe i materijala.

Ovdje nisu dati potpisi direktora i glavnog računovođe, jer predaja materijalnih sredstava stranci vrši se na osnovu ugovora zaključenog između dvije organizacije i punomoćja za prijem robe i materijala.

Na strani prijema fakturu overava ili skladištar koji prima materijal u svoje skladište ili šef proizvodnog odjela, koji će primljeni materijal prenijeti u proizvodnju.

Svi potpisi moraju sadržavati naziv pozicije osobe koja potpisuje dokument i dešifriranje njegovog potpisa. Bez barem jednog potpisa ovaj dokument je nevažeći i ne može se uzeti u obzir.

Da li treba da štampam?

Obrasci obrasca M-15 i obrasca 0504205 prema OKUD-u ne predviđaju žigosanje na njima. Shodno tome, ovi dokumenti vrijede bez pečata.

Međutim, uobičajeno je da pravila o poslovnom prometu potvrđuju potpise obje strane pečatima prilikom razmjene dokumenata između dva različita preduzeća. Organizacije mogu da fiksiraju ovaj momenat u prilogu ugovora o čuvanju ili ugovoru o naplati putarine.

Također je moguće staviti pečate prilikom premještanja materijala između različitih strukturnih odjela iste organizacije, ako je to predviđeno internim lokalnim dokumentom.

Kako se činjenica kretanja zaliha evidentira u računovodstvenim dokumentima?

Račun za predaju materijala evidentira se u dnevniku popisne dokumentacije na strani koja pušta i prima. Na kraju izvještajnog perioda (sedmica, dekada, mjesec) materijalno odgovorno lice prenosi primarnu dokumentaciju u računovodstvo prema registru.

Računovođa, na osnovu poslovne transakcije kojoj je ispostavljen račun za puštanje materijala na stranu, vrši knjiženja i to iskazuje u računovodstvu.

Računovođa, na osnovu poslovne transakcije kojoj je ispostavljen račun za puštanje materijala na stranu, vrši knjiženja i to iskazuje u računovodstvu.

Ako je izvršen prijenos na čuvanje, onda ih organizacija primateljica iskazuje na vanbilansnom računu 002 „Materijali primljeni na čuvanje“.

Organizacija koja šalje robu ne otpisuje robu i materijal iz svog bilansa stanja, a njihovo kretanje prikazuje samo na podračunima analitičkog računovodstva računa 10 „Materijali“.

Slično, pošiljalac će prilikom prenosa naplatnih sirovina prikazati materijalne vrijednosti, ali ih organizacija koja vrši obradu fiksira na vanbilansnom računu 003 „Materijali primljeni u preradu“.

Prilikom prenosa materijalnih sredstava između teritorijalno udaljenih strukturnih podjela jedne organizacije, računovodstveni unosi će zavisiti od svrhe prijenosa.

- Ako se radi o kretanju između skladišta, onda će knjiženja biti samo između različitih podračuna računa 10 "Materijala".

- Prilikom prenosa materijala u proizvodnju, oni se zadužuju sa odobrenja računa 10 na teret računa 20 "Glavna proizvodnja".

Koliko dugo se čuva?

Kao i svi primarni dokumenti, faktura za puštanje materijala na stranu mora se čuvati u organizaciji najmanje pet izvještajnih godina, nakon čega se može uništiti. Skladištenje, po pravilu, vrši računovodstvena služba preduzeća. U velikim preduzećima sa velikim obimom toka posla, ova funkcija je dodeljena posebnom službeniku.

Račun za puštanje materijala izdaje se za kretanje robe i materijala unutar jedne organizacije, ali između njenih teritorijalno udaljenih odjeljenja, ili između različitih organizacija prilikom prenosa materijala na skladištenje ili preradu. Preduzeće ima pravo da razvije sopstveni obrazac ili da koristi jedinstvene obrasce.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Dokument M-15 je faktura koja sadrži spisak materijala koji se prenosi na treću stranu. M-15, zajedno sa popisnom listom, odnosi se na grupu dokumenata koju sastavljaju stručnjaci računovodstvenog odjela ili druge ovlaštene osobe (na primjer, sam poduzetnik). Račun sa listom materijala za naplatu putarine nije obavezan dokument, ali se ipak naširoko koristi i koristi kako od malih preduzeća tako i od velikih organizacija u međuindustrijskoj saradnji.

Obrazac M-15, takođe, nije unificiran: svaka kompanija može izraditi vlastiti dokument, modificirajući strukturu prema potrebi i eliminirajući nepotrebno. Međutim, mnogo je praktičnije preuzeti i popuniti gotovu standardnu fakturu.

Kako se popunjava dokument M-15?

Optimalan za upotrebu i prikladan u gotovo svakom slučaju je standardni obrazac, koji se može preuzeti u Excel formatu sa linka u sljedećem pasusu. Ovaj dokument je razvijen 1997. godine i odobren 30. oktobra iste godine Uredbom Državnog odbora za statistiku Ruske Federacije br. 71a. Nije teško ispravno ga popuniti: dovoljno je, prelazeći iz kolone u kolonu, pažljivo uneti tražene podatke.

Male nijanse punjenja još uvijek postoje; treba ih detaljnije razmotriti:

- Obrazac M-15 obično popunjava računovođa kompanije, ponekad uz pomoć skladištara. Prisustvo jedne ili dvije odgovorne osobe sasvim je dovoljno da dokument u potpunosti bude usklađen sa zahtjevima zakona.

- Trenutno za ovjeru fakture nije potrebno stavljati pečate i pečate organizacije ili strukturne jedinice na nju. Ispunjavanje dokumenta, kao i, postalo je malo lakše nego prije: sada, da bi se dala autentičnost, dovoljan je potpis sastavljača (sa) i odgovorne osobe.

- Za razliku od ulaznog ili odlaznog naloga za gotovinu, obrazac M-15 se mora popuniti u dva primjerka: prvi se čuva u magacinu u vlasništvu pravnog lica ili fizičkog preduzetnika, a drugi se sa svim potpisima prenosi u primalac sirovina ili drugih inventara.

Bitan: zakonodavac ne postavlja stroge zahtjeve za dizajn obrasca M-15. Može se kucati na računaru ili pisati rukom. Najvažnije je da dokument bude ovjeren potpisima izvršitelja i odgovornih lica, a podaci navedeni u njemu su istiniti. Sada, u eri potpunog prelaska na elektronsko upravljanje dokumentima (na primjer, korištenjem sistema Eufrat), ima smisla ne ispisivati prazne obrasce obrasca M-15, već odmah u njih unositi sve podatke: tada biće lakše izvršiti prilagođavanja gotovog dokumenta, slanjem u štampu već potpuno verifikovane verzije.

Postupak popunjavanja gornjeg dijela računa:

- Prvo značajno polje je broj dokumenta. Prilikom postavljanja, preporučuje se korištenje end-to-end numeracije kroz cijeli interni promet; u suprotnom će u sistem odjednom biti registrovano više različitih hartija od vrednosti pod istim brojem, što će stvarati zabunu u budućnosti.

- Zatim morate navesti puno ime pravnog lica koje je izdalo materijale (može se kombinovati sa službeno prihvaćenim kratkim nazivom) i šifru prema Sveruskom klasifikatoru preduzeća i organizacija, ili OKPO.

- Sljedeće stavke su datum popunjavanja obrasca M-15 (potrebno je koristiti trenutnu vrijednost; datiranje unazad nije dobrodošlo) i šifra transakcije prema opštem klasifikatoru.

- Sada je potrebno u posebnim kolonama navesti pošiljaoca, primaoca i odgovornog za isporuku u kojim se strukturnim odjeljenjima obavlja operacija i koji je opći djelokrug organizacije.

Bitan: treba dati samo opšte, najvažnije informacije; imena i pozicije odgovornih osoba u ovom slučaju su suvišni podaci koji se mogu zanemariti.

- U sljedeće polje potrebno je unijeti link do papirnog ili elektronskog dokumenta koji je poslužio kao osnova za izdavanje računa. To može biti naredba, ugovor ili nalog, koji obavezno naznačuje dodijeljeni broj i datum pisanja (registracija, ako nedostaje prva).

- U posljednjem i pretposljednjem dijelu "Kome" i "Preko koga" navode se prezimena, imena, patronimi i položaji izvođača, kao i po potrebi brojevi punomoćja na osnovu kojih djeluju. , treba dati.

Donja tabela obrasca M-15 sastavlja se sljedećim redoslijedom:

- Kolona 1- broj računa/podračuna prema trenutnoj numeraciji.

- Kolona 2- šifra analitičkog obračuna oslobođenih (otpisanih iz bilansa stanja) zaliha.

- Kolona 3- spisak prenesene obrtne imovine sa naznakom naziva, značajnih karakteristika, marki i sorti.

- Kolona 4- broj jedinice koja se prodaje prema nomenklaturi usvojenoj u proizvodnji. Ako ga nema, polja treba ostaviti prazna ili, što je još preporučljivije, u njih staviti crtice.

- Kolona 5- šifra jedinice koja se koristi za mjerenje količine materijala prema Sveruskom klasifikatoru (OKEI).

- Kolona 6- dešifrovani (općeprihvaćeni) naziv upotrijebljene mjerne jedinice (kilogram, litar, bala i tako dalje).

- Kolona 7- planirani broj robe i materijala za premještanje, mjeren u odgovarajućim jedinicama.

- Kolona 8- stvarna količina puštenih sirovina (ovu stavku mogu popuniti i knjigovođa i skladištar).

- Kolona 9- ukupni trošak svake puštene pozicije u lokalnoj valuti (rublja).

- Kolona 10- cijena robe, izračunata bez poreza na dodatu vrijednost u rubljama.

- Rubrika 11- PDV, takođe izražen u rubljama.

- Rubrika 12- ukupni trošak isporučenog materijala, ovaj put uključujući PDV (izražen u rubljama).

- Rubrika 13- broj prenesene pozicije prema popisnoj listi.

- Rubrika 14- broj pozicije. Ako ga nema, polje možete ostaviti praznim ili u njega staviti crticu (ručno ili nekoliko crtica ili crtica na računaru).

- Rubrika 15- serijski broj zapisa o jedinici koja se izdaje prema skladišnom dosijeu.

U završnom dijelu obrasca M-15 (obično na poleđini) morate navesti:

- Ukupan broj stavki prenesenih na treću stranu (pozicije, ne jedinice).

- Puni trošak sirovina uključen u otpremnicu sa PDV-om.

- Posebno - ukupna vrijednost poreza na dodatu vrijednost.

Dokument ovjerava glavni računovođa, a može sadržavati i potpise skladištara (“Pusti”), izvršnog službenika i primaoca robe i materijala. Kao što je ranije rečeno, pečat ili pečat nisu obavezni; ako je moguće, da bi se preduhitrile moguće insinuacije druge strane, ipak je bolje da ih spustite.

Obrazac M-15 - obrazac (preuzmite u Excelu)

Gotovi obrazac M-15, koji se lako otvara i uređuje u bilo kojoj aplikaciji za tabelarne proračune, možete preuzeti sa gornje veze. Prilikom štampanja dokument se može postaviti na jedan list A4 formata (obostrano) ili razmaknuti u dva odvojena lista. Sva polja i naslovi računa se mogu mijenjati, a sam obrazac je u potpunosti spreman za rad.

Faktura u formi M-15 - uzorak punjenja

Iako popunjavanje obrasca M-15 nije posebno teško, i iskusnom računovođi i početniku u odjelu bit će korisno da se upoznaju s predloškom za popunjavanje obrasca. Uzorak gotovog dokumenta možete preuzeti sa gornje veze.

Sažimanje

Obrazac M-15 nije unificiran i nije obavezan, ali će njegova upotreba pomoći da se pojednostavi i pojednostavi radni tok. Tovarni list se može popuniti ručno ili kompjuterski, ali je u svakom slučaju potrebna ovjera potpisima izvršilaca i odgovornih lica.

Nije potrebno pečatirati dokument, ali ako je moguće, poželjno je: prisustvo otiska postat će dodatni dokaz na sudu o dobroj vjeri organizacije koja je objavila materijale.

U slučaju predaje materijalnih sredstava na poljoprivredna gazdinstva njihove organizacije koja se nalaze van njene teritorije, ili trećim organizacijama, na osnovu ugovora i drugih dokumenata, ispostavlja se račun za predaju materijala stranci. Češće se dokument primjenjuje u prvom slučaju.

Kao obrazac dokumenta koristi se standardni međusektorski obrazac br. M-15 (odobren Uredbom Državnog komiteta za statistiku Rusije od 30. oktobra 1997. br. 71a).

Račun se izdaje u dva primjerka: prvi se prenosi u skladište (kao osnova za puštanje robe i materijala); drugi - primaocu robe i materijala.

Račun se može izdati u računovodstvu - od strane službenika odgovornog za ovu računovodstvenu oblast, u magacinu - od skladištara na osnovu pismenog naloga rukovodioca i punomoći koju dostavlja primalac robe i materijala. , odnosno u strukturnoj jedinici - od strane odgovornog radnika.

U sastavljanju računa može učestvovati više osoba. Prilikom opisa postupka popunjavanja kolone obrasca br. M-15, obavezno ćemo naznačiti da li neku kolonu mora popuniti određeni zaposlenik.

Numeracija faktura je kontinuirana. Od nove godine numeracija počinje od broja 1.

Prva tabela pokazuje:

- datum fakture;

- kod vrste transakcije (popunjava se ako organizacija koristi sistem kodiranja);

- pošiljalac: naziv strukturne jedinice i vrsta njene djelatnosti;

- primalac: naziv strukturne jedinice i vrsta njene djelatnosti;

- odgovorna za nabavku: naziv strukturne jedinice, vrsta njene djelatnosti i šifra izvođača (popunjava se ako organizacija koristi sistem kodiranja).

U redu "Za" navedite ime primaoca materijalnih sredstava: farme njihove organizacije ili organizacije treće strane. Pored toga, unose prezime, ime, patronim, kao i detalje punomoći koju je dostavio primalac.

Ako se, u skladu sa rasporedom toka posla utvrđenim u organizaciji, račun izdaje ne u računovodstvu, tada će stupce 1 i 2 glavne tabele računa popuniti računovođa tabele materijala:

- računovodstveni sintetički račun i podračun sa kojim će se voditi korespondencija za račun robe i materijala na osnovu ove fakture;

- šifra za analitičko obračunavanje otpisanih vrijednosti. Sljedeće kolone može popuniti neračunovođa.

U koloni 4 navodi se nomenklaturni broj koji je u preduzeću dodeljen ovoj vrsti materijalnih sredstava u skladu sa razvijenom nomenklaturom-cenovnikom. Ako preduzeće ima mali asortiman zaliha, onda im ne može dodijeliti brojeve artikala. U ovom slučaju, crtica se stavlja u kolonu.

Kolona 5 označava šifru mjerne jedinice u skladu sa OKEI.

U koloni 6 navodi se naziv mjerne jedinice usvojene za ovu vrstu materijala (komadi, kilogrami, metri itd.).

Kolona 7 ukazuje na količinu materijala koji će biti pušten na fakturi.

Kolona 8 popunjava skladištar prilikom puštanja robe i materijala iz skladišta. Označava stvarnu količinu izdate robe.

Ako se u skladištu vodi samo kvantitativno knjigovodstvo (ili odgovorni radnik strukturne jedinice ne zna cijene materijala), kolone 9 do 12 popunjava računovođa.

Kolona 9 označava cijenu jedinice robe i materijala, bez PDV-a, u rubljama i kopejkama.

U koloni 10 - trošak cjelokupne količine robe i materijala, bez PDV-a, u rubljama i kopejkama. Izračunava se kao proizvod pokazatelja iz kolona 8 i 9.

U koloni 11 ispisuje se iznos PDV-a na cjelokupnu količinu robe. Izračunava se množenjem indikatora u koloni 10 sa odgovarajućom stopom PDV-a.

Kolona 12 pokazuje ukupni trošak robe, uključujući PDV. Izračunava se kao zbir pokazatelja iz kolona 10 i 11.

Kolone od 13 do 15 popunjava skladištar:

- u koloni 13 navodi se inventarski broj koji je pripisan materijalu prema magacinu;

- u koloni 14 - broj pasoša koji je obično dostupan za materijalna dobra koja sadrže plemenite metale, kamenje. U drugim slučajevima, crtica se stavlja u kolonu;

- u kolonu 15 upisuje se broj upisa u kartonu materijalnog knjigovodstva.

- odgovorno lice koje je dozvolilo oslobađanje materijalnih sredstava;

- lice koje je oslobodilo materijalne vrijednosti;

- Glavni računovođa;

- primalac vrednosti.