Obrtna proizvodna sredstva- to je dio obrtnog kapitala koji se troši u svakom proizvodnom ciklusu i čiji je trošak, za razliku od osnovnih proizvodnih sredstava u potpunosti prenosi na novonastale proizvode (radove, usluge).

Nenovčani sadržaj obrtnih sredstava su predmeti rada koji se nalaze u proizvodnim zalihama (sirovine, osnovni i pomoćni materijali, gorivo i dr.) i ušli u proces proizvodnje, troškovi budućih godina za razvoj novih proizvoda i poboljšanje tehnologije, jeftine i brzo trošene stvari, čija cijena ne prelazi 10 hiljada rubalja. ili čiji je vijek trajanja kraći od 12 mjeseci, bez obzira na cijenu.

opticajni fondovi- to su sredstva koja osiguravaju kontinuitet procesa proizvodnje i prodaje proizvoda (radova, usluga) preduzeća. Koriste se za opsluživanje sfere prometa, obavljanja nabavnih i marketinških aktivnosti.

Sredstva opticaja sastoje se od proizvoda spremnih za prodaju, otpremljenih proizvoda, za koje dokumenti nisu predati banci na plaćanje ili su u tranzitu, potraživanja i gotovine u blagajni, na bankovnim računima i u kalkulacijama potrebnim za kupovinu sirovina. materijala, materijala, goriva itd., isplata nadnica.

Sadržaj obrtnih sredstava u naturi proučava se na lijevoj strani bilansa preduzeća, što se naziva sredstvom. Stoga se pojedinačni elementi obrtnog kapitala nazivaju imovine .

Predujmljena sredstva za formiranje obrtnog kapitala proučavaju se na desnoj strani bilansa stanja, koja se nazivaju pasiva. Stoga se nazivaju pojedinačni izvori obrtnog kapitala obaveze .

Obrtni kapital se formira iz dva glavna izvora:

1) vlastiti, odnosno sredstva dodijeljena preduzeću tokom njegovog formiranja i dopunjavana u budućnosti,

2) pozajmljeno sredstva (krediti).

Vlastiti obrtni kapital- ovo je deo obrtnog kapitala koji karakteriše imovinsku nezavisnost i finansijsku stabilnost preduzeća. Formiraju se prvenstveno kroz odbitke od dobiti.

Pozajmljena sredstva- ovo je izvor formiranja obrtnog kapitala; sredstva primljena u obliku bankarskih zajmova (kredita) i iz drugih izvora; su privremeno na raspolaganju preduzeću i koriste se uporedo sa sopstvenim obrtnim kapitalom.

Glavni izvor finansiranja rasta sopstvenih obrtnih sredstava je dobit preduzeća. Dodatnu potrebu za obrtnim sredstvima, zbog privremenih potreba, obezbjeđuju kratkoročni bankarski krediti.

Pored sopstvenih i pozajmljenih sredstava, preduzeća stalno imaju uključena sredstva- Obaveze svih vrsta.

Promet obrtnih sredstava Preduzeće uključuje tri faze:

U prvoj fazi se obrtni kapital prenosi iz novčanog oblika u robni (pribavljaju se proizvodne zalihe i radna snaga),

Na drugom - proizvodne zalihe uz učešće alata i rada pretvaraju se u gotove proizvode (radove, usluge),

Na trećem - gotovi proizvodi (radovi, usluge) se prodaju, sredstva se oslobađaju i opet poprimaju oblik novca.

Krug se smatra završenim kada sredstva za prodate proizvode pristignu na tekući račun preduzeća. Prva i treća faza kola pripadaju sferi cirkulacije, druga - sferi proizvodnje. Kontinuitet proizvodnog procesa omogućava dostupnost obrtnih sredstava u svakoj od tri faze.

Prosječni godišnji trošak obrtnog kapitala- izračunato kao prosečan hronološki, unos i otuđenje obrtnih sredstava tempirani su na sredinu mjeseca:

gdje OS n.g, OS k.g- trošak obrtnih sredstava na početku, odnosno na kraju godine,

OS i- trošak obrtnih sredstava na 1. dan i-tog mjeseca, počevši od februara ( i= 2) i završava se u decembru ( i = 12).

Efikasnost korišćenja obrtnog kapitala preduzeća karakterišu indikatori kao što su obrtni kapital i koeficijent obrta.

Obrt obrtnih sredstava- to je trajanje njihovog kompletnog prometa, obavljenog od prve faze (nabavka) do posljednje (prodaja gotovih proizvoda, radova, usluga) u danima:

gdje OS Wed- prosjek za period T bilans obrtnog kapitala

R- prihod od prodaje za period T,

T- trajanje perioda, dani.

Primjer. Stanje obrtnog kapitala preduzeća iznosilo je: 1. januara - 110 hiljada rubalja, 1. februara - 115 hiljada rubalja, 1. marta - 125 hiljada rubalja, 1. aprila - 130 hiljada rubalja. Prodaja proizvoda za prvi kvartal iznosila je 900 hiljada rubalja. Izračunajte promet obrtnih sredstava.

Rješenje. Prosječna stanja obrtnih sredstava za period:

Jednodnevna zarada:

Obrt obrtnih sredstava:

Koeficijent obrta obrtnih sredstava je broj obrta ostvarenih obrtnim kapitalom za dati period:

Primjer. Za uslove iz prethodnog primjera izračunajte koeficijent obrta obrtnih sredstava.

Rješenje. Omjer prometa:

odnosno za kvartal obrtna sredstva preduzeća su ostvarila 7,5 obrta.

Pokazatelji prometa povezani su omjerom:

U cilju poboljšanja efikasnosti funkcionisanja obrtnih sredstava, preduzeća sprovode ne samo svoje računovodstvo, već i racioniranje, za koje izračunavaju:

1) normativi obrtnih sredstava u danima,

2) normativi obrtnih sredstava u novcu.

standard- ovo je tehnički i ekonomski pokazatelj koji odražava graničnu vrijednost parametra, nivo korištenja resursa.

Stopa obrtnog kapitala- ovo je minimalni iznos gotovine potreban preduzeću (firmi) da podmiri ukupne potrebe za obrtnim sredstvima. Općenito, obračun standarda za poseban element obrtnog kapitala može se izvršiti pomoću formule:

gdje ALI- standard posebnog elementa obrtnog kapitala,

O- promet za ovaj element za period (na primjer, potrošnja materijala za godinu, kvartal, mjesec, itd.),

T- trajanje perioda u danima (godina se uzima kao 360 dana, kvartal - 90 dana, mjesec - 30 dana),

H- norma zaliha obrtnih sredstava za ovaj element u danima,

OD- jednodnevna potrošnja ovog elementa.

Primjer. Prema procjeni troškova za godinu, potreba za materijalima je 720 hiljada rubalja. Stopa zaliha je 15 dana (tj. materijal mora biti isporučen 15 dana prije nego što krene u proizvodnju). Izračunajte standard obrtnog kapitala za materijal.

Rješenje. Jednodnevna potrošnja materijala:

Omjer obrtnog kapitala za materijale:

To znači da tokom godine preduzeće mora održavati zalihe materijala na nivou od 30 hiljada rubalja.

U ekonomskoj literaturi je prihvaćeno grupisanje obrtnih sredstava preduzeća prema kojima se obrtna sredstva dele na:

1) u smislu prometa za:

a) prometna proizvodna sredstva(oblast proizvodnje),

b) opticajni fondovi(sfera cirkulacije);

2) na element obrtnih sredstava za:

a) proizvodne rezerve(sirovine, materijali, gorivo, rezervni dijelovi, malovrijedni i potrošni predmeti),

b) trošak nedovršenih proizvoda(radovi u toku, odloženi troškovi),

c) gotovih proizvoda(proizvodi u skladištima, otpremljeni proizvodi),

d) gotovina i poravnanja(gotovina, potraživanja i druga poravnanja);

3) normalizacijom pokrivenosti na:

a) normalizovano(produktivne rezerve),

b) nestandardizovani(gotovina i sredstva u obračunima);

4)po izvoru formiranja na:

a) vlastiti,

Pojam obrtnih sredstava i njihova uloga u aktivnostima preduzeća

Definicija 1

Pod obrtnim kapitalom privrednog subjekta, u opštem smislu, uobičajeno je da se podrazumevaju sredstva predujmljena u fondove preduzeća kako bi se obezbedio kontinuitet proizvodnih procesa i prodaje njegovih proizvoda.

U stvari, obrtna sredstva su predmeti rada koji imaju novčanu (vrednosnu) procenu i ispunjavaju sledeće kriterijume:

- puna upotreba tokom jednog proizvodnog ciklusa;

- stalna promjena prirodno-materijalne forme;

- prijenos vrijednosti na finalni proizvod.

Obrtna sredstva se sastoje od proizvodnih obrtnih sredstava i fondova za promet, od kojih svaki uključuje niz elemenata (slika 1).

Slika 1. Sastav i struktura obrtnih sredstava privrednog subjekta. Author24 - online razmjena studentskih radova

Napomena 1

Po pravilu se obrtna sredstva formiraju uglavnom iz proizvodnih sredstava, a predstavljaju uglavnom zalihe (sirovine, potrošni materijal, gorivo itd.). Sredstva opticaja čine oko 30% svih obrtnih sredstava.

Sličan odnos pojedinih elemenata obrtnog kapitala preduzeća karakteriše njihovu strukturu. Istovremeno, treba shvatiti da on nema obavezujuću prirodu i da se može modifikovati u zavisnosti od specifičnih uslova poslovanja i industrijskih specifičnosti preduzeća.

Na ovaj ili onaj način, obrtni kapital je sastavni deo imovine preduzeća i igra ogromnu ulogu u njegovim finansijskim i ekonomskim aktivnostima. Oni su ti koji u toku svog prometa osiguravaju kontinuitet procesa reprodukcije, stalno mijenjajući svoje oblike (gotovina - zalihe i sirovine za proizvodnju proizvoda - gotovi proizvodi - gotovina i tako dalje).

Procijenjeni pokazatelji efikasnosti korištenja obrtnih sredstava

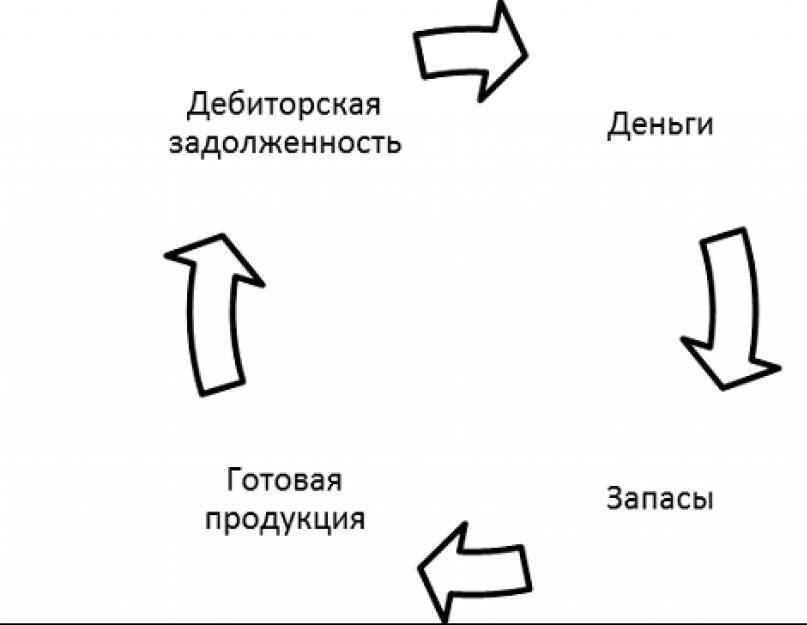

Obrtna sredstva, koja djeluju kao ekonomski resurs privrednog subjekta, zahtijevaju analizu i ocjenu efikasnosti njihovog korištenja. Upotreba obrtnih sredstava određena je njihovom prirodom i karakteristikama prometa (slika 2).

Slika 2. Mehanizam cirkulacije obrtnih sredstava preduzeća. Author24 - online razmjena studentskih radova

U procesu svog opticaja, obrtni kapital stalno mijenja svoj oblik. Gotovina se koristi za nabavku sirovina i materijala koji se u procesu proizvodnje pretvaraju u gotove proizvode. Gotovi proizvodi koje proizvede preduzeće podležu tržišnoj prodaji, usled čega preduzeće ostvaruje prihod. Tako obrtni kapital ponovo dobija novčani oblik i onda se ciklus ponavlja.

Da bi se analizirala efikasnost korišćenja obrtnog kapitala i identifikovali potencijalno opasni elementi za finansijsku stabilnost preduzeća, koristi se niz indikatora.

Glavni su:

- prosječna godišnja vrijednost (bilans) obrtnih sredstava;

- stope korištenja;

- indikatori učinka.

Razmotrimo ih detaljnije.

Pod prosječnim godišnjim stanjem obrtnih sredstava privrednog subjekta podrazumijeva se prosječna vrijednost obrtnih sredstava preduzeća u protekle dvije godine. Prikazuje se koliko je u prosjeku obrtnih sredstava raspolagalo privrednom subjektu za analizirani period. Njegov izračun vam omogućava da izgladite moguće fluktuacije indikatora.

Indikatori korišćenja su promet i koeficijent opterećenja, kao i trajanje obrta obrtnih sredstava privrednog subjekta. Oni odražavaju prirodu i brzinu cirkulacije obrtnog kapitala.

Konačno, pokazatelji efikasnosti obrtnih sredstava, predstavljeni odgovarajućim koeficijentom i iznosom njihovog oslobađanja, karakterišu efekat koji donose finansijska ulaganja u obrtna sredstva.

Razmotrimo detaljnije način njihovog izračunavanja.

Metodologija za izračunavanje pokazatelja upotrebe obrtnih sredstava

Metodologija za izračunavanje pokazatelja utroška obrtnih sredstava privrednog subjekta i njihove efektivnosti zasniva se na ekonomskom značenju indikatora. Glavne formule za njihov izračun su prikazane u nastavku.

Prosječno godišnje stanje obrtnih sredstava ($OS$) definira se kao aritmetički prosjek ukupnog iznosa obrtnih sredstava za analizirani period. Njegova vrijednost se može odrediti formulom

$OS = (OS_0 + OS_1) / 2$

gdje su $OS_0$ i $OS_1$ obrtna sredstva za analizirani i prethodni period.

Koeficijent obrta ($Kob$) se definiše kao odnos prihoda kompanije od prodaje svojih proizvoda i prosječnog obrtnog kapitala za period. Formula za njen izračun je prikazana u nastavku:

$Cob = Prihod / OS$

Naime, ovaj koeficijent pokazuje koliko ciklusa tokom perioda obrtna sredstva privrednog subjekta uspeju da završe, drugim rečima, kroz koliko ciklusa prođu.

Recipročna vrijednost koeficijenta obrta je faktor iskorištenosti obrtnog kapitala ($Zob$). U skladu s tim, može se pronaći po formuli:

$Guša = 1 / Kob = OS / Prihod$

Ovaj koeficijent pokazuje koliki je iznos obrtnog kapitala privrednog subjekta na 1 rublju prodanih proizvoda.

Takođe, jedan od glavnih pokazatelja upotrebe obrtnih sredstava je i trajanje njihovog obrta ($Dob$). U stvari, pokazuje koliko je vremena potrebno obrtnom kapitalu preduzeća da završi jedan ciklus kruga. Njegova vrijednost je određena formulom:

$Add = D / Cob$

gdje je $D$ trajanje perioda.

Dakle, što je veći koeficijent obrta obrtnih sredstava, to im je potrebno manje vremena da završe jedan krug. Shodno tome, brži je promet obrtnih sredstava, pa su stoga od velike koristi.

Pored toga, za procjenu efikasnosti korištenja obrtnog kapitala, koristi se pokazatelj kao što je omjer efikasnosti ($Kef$). Odražava iznos obrtnog kapitala koji se može pripisati 1 rublji dobiti privrednog subjekta. U skladu s tim, njegova vrijednost je određena formulom:

$Kef = Profit / OS$

Napomena 2

U pravilu, za izračunavanje ovog pokazatelja, u brojniku se koristi neto prihod.

Od posebnog značaja u analizi obrtnih sredstava i proceni njihove upotrebe je ubrzanje obrta, što doprinosi povećanju štednje. Da biste to učinili, utvrđuje se oslobađanje obrtnog kapitala ($OSw$), čija se vrijednost izračunava po formuli:

$OSsv = Prihod (Dobb - Dobp) / D$

Gdje su $Dobb$ i $Dobb$ prosječno vrijeme prometa u baznom i planskom periodu.

Prikazani pokazatelji mogu se izračunati kako za cijeli skup obrtnih sredstava, tako i za njihove pojedinačne elemente, na primjer, potraživanja.

Pri ocjeni sastava i strukture obrtnih sredstava mogu se koristiti i pokazatelji specifične težine koji se određuju dijeljenjem jednog elementa sa cijelim skupom obrtnih sredstava.

- Prvi dio bilansa stanja predstavljaju dugotrajna imovina (stalna sredstva i nematerijalna imovina) koja se obračunavaju po rezidualnoj vrijednosti umanjenoj za amortizaciju (red 1100 bilansa stanja);

- Drugi dio bilansa stanja predstavljaju obrtna sredstva koja su direktno uključena u proces proizvodnje (red 1200 bilansa stanja).

Ukupna imovina preduzeća evidentirana je u liniji 1600 bilansa stanja, koji računovođe sastavljaju na kraju svake godine. Koristeći ovu formulu, koriste se pokazatelji bilansa stanja za nekoliko godina, dok se indikator za red 1600 uzima iz bilansa za svaku godinu, sumira i potom dijeli sa 2.

Prosječni godišnji trošak obrtnih sredstava: formula za izračunavanje bilansa stanja

Upoređujući početne i krajnje vrijednosti koje određuju vrijednost, ekonomista može izvući zaključke o rastu ili smanjenju iznosa obrtnih sredstava u novčanom smislu za dati period, odrediti relativne vrijednosti koje karakterišu stope rasta indikatora za svaki red drugog odjeljka bilansa stanja. Međutim, brojke daju samo informaciju o raspoloživosti imovine na određeni datum, ne odražavajući uvijek stvarnu sliku, jer u životu preduzeća intenzitet rada nije isti, a to dovodi do neravnomjerne kupovine i trošenja rada. kapital, na primjer, u kompanijama koje zavise od sezonskih ciklusa. Prikladnije je analizirati stanje imovine za kratke vremenske periode, ili izračunati takav pokazatelj kao što je prosječna godišnja cijena obrtnog kapitala. Vrijednost ovog indikatora se izračunava za izradu mnogih ekonomskih proračuna.

Imovina firme je vrijednost resursa koji podržavaju proizvodni proces. Kompleks imovine preduzeća uključuje dugotrajnu imovinu (administrativne i industrijske zgrade, opremu, alatne mašine, vozila), kao i obrtna sredstva, u čijoj strukturi postoje takve vrste imovine kao što su:

Prosječna godišnja vrijednost imovine

Imovina preduzeća su resursi, izraženi u vrijednosti, koji podržavaju proces proizvodnje. Tu spadaju dugotrajna sredstva (zgrade, objekti, radna oprema, alatne mašine, vozila, kao i poslovna reputacija, softverski proizvodi koji su nematerijalna imovina) i obrtna sredstva, odnosno gotovina u blagajni i na bankovnim računima, zalihe, dugovi dužnika. , kratkoročna ulaganja i drugo. Naša publikacija posvećena je konceptu kao što je knjigovodstvena vrijednost imovine. Gdje potražiti bilans stanja, kao i saznati kako se obračunava knjigovodstvena i prosječna godišnja vrijednost imovine tema je ovog članka.

Potrebna knjigovodstvena vrijednost imovine , prije svega, kada se analiziraju finansijske aktivnosti kompanije - glavni alat za procjenu proizvodnog i finansijskog stanja kompanije. Koristite ovaj indikator prilikom izračunavanja vrijednosti unutar kompanije:

Kako izračunati povrat na imovinu

Pokazatelj se može izračunati korištenjem drugih metoda izračuna. Treba napomenuti da formula za prinos na imovinu u bilansu stanja isključuje dugove osnivača u osnovnom kapitalu i sredstva koja su utrošena na kupovinu akcija od akcionara.

Ako preduzetnik ne zna prosječnu vrijednost zbrojene imovine preduzeća, ipak je može sam izračunati. Da biste izvršili radnju, morate sabrati troškove svih resursa preduzeća na početku i na kraju perioda. Dobijeni rezultat treba podijeliti sa 2.

Koja je formula za izračunavanje prinosa na imovinu preduzeća

Ukupni trošak (TC) se može naći sabiranjem svih troškova preduzeća: materijala, komponenti, plata radnika i administrativnog i rukovodećeg osoblja, amortizacije, komunalnih troškova, sigurnosti i sigurnosti, opštih radionica i opštih troškova fabrike itd.

U finansijskoj i ekonomskoj analizi preduzeća postoje dve glavne grupe - apsolutni i relativni indikatori. Apsolutni pokazatelji uključuju prihod, obim prodaje i profit. Analiza ovih indikatora ne dozvoljava sveobuhvatnu procjenu ekonomske aktivnosti preduzeća.

Povrat na imovinu: osnovni pristupi proračunu i stručno tumačenje

- VnAsr- trošak dugotrajne imovine (prosječni godišnji) - str.190 ("Ukupno" u Odjeljku I)

- ObAsr- trošak obrtnih sredstava (prosječni godišnji) - str.290 ("Ukupno" u odjeljku II) Za mala preduzeća, odgovarajući indikatori se izračunavaju drugačije:

- VnAsr- nabavna vrijednost dugotrajne imovine jednaka je zbiru redova 1150 i reda 1170;

- ObAsr- nabavna vrijednost obrtnih sredstava jednaka je zbiru redova 1210, reda 1250 i reda 1230.

Iako je naziv indikatora koji se koristi u finansijskom izvještavanju u Rusiji identičan nazivu indikatora prema međunarodnim standardima, njihovo značenje se može tumačiti na različite načine. Dakle, amortizacioni odbici se odbijaju od naše bruto dobiti, prema zapadnim standardima - ne.

Online dnevnik za računovođu

Krajem zime i početkom proljeća sve organizacije aktivno pripremaju finansijske izvještaje za 2020. godinu. Hajde da razgovaramo o jednom od ključnih indikatora svakog preduzeća - knjigovodstvenu vrijednost imovine. Gdje to mogu vidjeti u ravnoteži? za 2020. i kako će to pomoći.

Svaki stručnjak koji se ikada bavio računovodstvom zna riječi "bilans stanja" i "organizaciona imovina". Ako objasnimo njihovo značenje na pristupačnom jeziku, onda se ispostavi da je to knjigovodstvenu vrijednost imovine- radi se o određenom broju sredstava i koristi koje se mogu izraziti u novčanom smislu.

Povrat na imovinu (ROA)

Povrat na sredstva se odnosi na grupu koeficijenata "Profitabilnost". Grupa pokazuje efikasnost upravljanja gotovinom u preduzeću. Razmotrićemo koeficijent povrata na imovinu (ROA), koji pokazuje koliko novca se obračunava po jedinici imovine koju kompanija ima. Šta je imovina preduzeća? Jednostavnije rečeno, ovo je njegova imovina i njegov novac.

Standard za prinos na imovinu, kao i za sve pokazatelje profitabilnosti Kra >0. Ako je vrijednost manja od nule, ovo je povod da se ozbiljno razmisli o efikasnosti preduzeća. Ovo će biti uzrokovano činjenicom da kompanija posluje s gubitkom.

Povrat na obrtna sredstva i njegove formule za obračun

Posebna pažnja se često poklanja profitabilnosti imovine kompanije. Ovo je procenat koji pokazuje koliko su aktivnosti kompanije profitabilne. Drugim riječima, prinos na sredstva odražava iznos prihoda primljen od svake rublje koju je potrošilo preduzeće.

Takav koncept kao što je profitabilnost obrtnih sredstava odražava efektivnost proizvodnog procesa. Uz njegovu pomoć možete sa sigurnošću suditi o prirodi provedbe ekonomskih i finansijskih planova. Povećanje obima proizvodnje i prodaje robe, osvajanje novih prodajnih tržišta, mora se stalno garantovati obrtnim sredstvima.

Obrt aktive: formula za obračun

Vrijednost indikatora efikasnosti resursa direktno zavisi od obima prodaje. Ako postoji trend smanjenja vrijednosti koeficijenta, onda to znači da finansijska aktivnost opada. I obrnuto, njegovo povećanje sugerira da je obim prodaje porastao, a kapital se brže okreće.

Analiza kvaliteta rada sa dužnicima je zasnovana na koeficijentu prometa potraživanja. Karakteriše koliko brzo dužnici plaćaju proizvode date na kredit. Što je indikator veći, politika cena se smatra efikasnijom.

27. jun 2018 384Razgovarali smo u odvojenim konsultacijama, citirali ih, a takođe i razmatrali pitanje. U ovom materijalu ćemo se detaljnije zadržati na knjigovodstvenoj vrijednosti imovine.

Bilansna vrijednost imovine: gdje pogledati u bilansu stanja

Kolika je knjigovodstvena vrijednost imovine kompanije?

Ukupan iznos imovine u bilansu stanja je knjigovodstvena vrijednost, odnosno vrijednost po kojoj se sredstva iskazuju u bilansu stanja.

U odnosu na odobreni obrazac bilansa stanja (Naredba Ministarstva finansija od 02.07.2010. godine broj 66n), knjigovodstvena vrijednost imovine je bilansna linija 1600 „Bilans“. Ovo je odgovor na pitanje kako izračunati knjigovodstvenu vrijednost imovine u bilansu stanja.

Vrijednost imovine u bilansu stanja je glavni pokazatelj koji karakteriše finansijski položaj organizacije na datum izvještavanja.

Kako izračunati knjigovodstvenu vrijednost imovine

Zbir sredstava bilansa stanja je pokazatelj koji odražava ukupnu knjigovodstvenu vrijednost svih vrsta imovine organizacije. Postupak utvrđivanja knjigovodstvene vrijednosti imovine je objavljen u relevantnim regulatornim aktima koji uređuju računovodstvo. Istovremeno, važno je uzeti u obzir glavni zahtjev za odraz imovine u bilansu stanja: oni se odražavaju u neto vrednovanju, odnosno minus regulatorne vrijednosti (stav 35. PBU 4/99 ).

Tako se osnovna sredstva iskazuju u bilansu stanja po rezidualnoj vrijednosti. Preostala vrijednost osnovnih sredstava je njihov početni (zamjenski) trošak, umanjen za obračunatu amortizaciju. U skladu sa Kontnim planom (Naredba Ministarstva finansija od 31. oktobra 2000. godine br. 94n), rezidualna vrijednost osnovnih sredstava (C OST) na svaki izvještajni datum utvrđuje se na sljedeći način:

C OST \u003d D 01 - K 02,gdje je D 01 - dugovno stanje na računu 01 "Osnovna sredstva";

K 02 - stanje na računu 02 "Amortizacija osnovnih sredstava".

Slično tome, nematerijalna ulaganja se iskazuju u bilansu stanja po rezidualnoj vrijednosti.

Bilansna vrijednost potraživanja iskazana je umanjena za formirane rezerve za sumnjiva potraživanja, a rezerve - umanjene za ispravku vrijednosti materijalne imovine.

Prosječna vrijednost imovine

Forma bilansa stanja omogućava ne samo da se odgovori na pitanje kako odrediti knjigovodstvenu vrijednost imovine u bilansu stanja, već i izračunati njihovu prosječnu vrijednost.

Pokazatelj prosječne neto vrijednosti imovine može dati realniju predstavu o vrijednosti imovine, izglađujući moguće oštre fluktuacije koje su nastale na jedan od datuma izvještavanja.

Prosječna godišnja vrijednost imovine u bilansu stanja (A SG) je njihova prosječna aritmetička vrijednost za kalendarsku godinu koja se utvrđuje na sljedeći način:

A SG \u003d (A NG + A KG) / 2,gdje je A NG vrijednost imovine prema bilansu stanja na početku godine;

I KG - vrijednost imovine u bilansu stanja na kraju godine.

S obzirom da je imovina prikazana u bilansu stanja na dan 31. decembra, vrijednost imovine na početku godine odgovara stanju linije 1600 na dan 31. decembra godine koja je prethodila prethodnoj godini, a vrijednost imovine na dan kraj godine odgovara stanju linije 1600 na dan 31. decembra prethodne godine.

Pokažimo to na primjeru.

Prema bilansu stanja za 2016. godinu, vrijednost imovine organizacije iznosila je (u hiljadama rubalja):

Tako će se prosječna godišnja vrijednost imovine organizacije za 2016. izračunati u iznosu od 115.455 hiljada rubalja. ((127 234 + 103 676) / 2).

U proučavanju rezultata aktivnosti organizacije i analizi učinka, indikatori se koriste kako za određeni datum tako i za određeni vremenski period. Ovi indikatori se mogu koristiti za izračunavanje različitih vrsta koeficijenata. Na primjer, utvrđuje se dijeljenjem dobiti za period sa vrijednošću imovine. Međutim, ne bi bilo sasvim ispravno pripisati dobit, na primjer, za godinu vrijednosti imovine na kraju godine, jer se tada ne uzima u obzir dinamika imovine tokom godine. Da bi se „omekšale“ fluktuacije u vrijednosti imovine na određeni datum, izračunava se njihova prosječna vrijednost. A u formuli za povraćaj sredstava, dobit se ne deli sa vrednošću imovine na određeni datum, već sa prosečnom vrednošću imovine. Slično, utvrđuje se tako što se prihod za period podijeli sa prosječnom vrijednošću imovine za isti period. Kako pronaći prosječnu vrijednost imovine u bilansu stanja, reći ćemo u našem materijalu.

Prosječna vrijednost imovine je...

Opcije za određivanje prosječne vrijednosti imovine mogu biti različite. Najjednostavnija verzija prosječne vrijednosti imovine je aritmetički prosjek njihove vrijednosti na početku i na kraju godine.

Međutim, prosječna vrijednost se može definirati i na druge načine.

Podsjetimo, na primjer, kako se prosječna vrijednost imovine izračunava na kraju godine, koja je priznata kao predmet oporezivanja poreza na imovinu (član 4. člana 376. Poreskog zakona Ruske Federacije):

I SG = (OS 01.01 + OS 01.02 + OS 01.03 + ... + OS 01.12 + OS 31.12) / 13,gdje je OS 01.01, OS 01.02, OS 01.03, ... OS 01.12, OS 31.12 - zaostala vrijednost imovine na dan 01.01, 01.02, 01.03, ... 01.12, 31.12 tekuće godine, respektivno.

Dakle, za određivanje prosječne imovine, formula će ovisiti o tome koliko je visoka učestalost određenih prosječnih podataka: indikatori mogu biti ili dnevni ili kvartalni, itd.

Međutim, za potrebe analize bilansa stanja, prosječna godišnja vrijednost imovine definira se kao prosjek njihovih vrijednosti na početku i na kraju godine.

Prosječna aktiva u bilansu stanja

Prosječna godišnja vrijednost imovine u bilansu stanja (A SG) utvrđuje se po formuli (Naredba Ministarstva finansija od 02.07.2010. godine br. 66n):

A SG \u003d (str. 1600 NG + str. 1600 KG) / 2,gdje red 1600 NG - iznos na red 1600 na dan 31. decembra prethodne godine;

red 1600 KG - iznos na red 1600 na dan 31.12. izvještajne godine.

Istovremeno, bilans može posebno izračunati prosječnu vrijednost pojedinih grupa ili vrsta imovine. Na primjer, prosječna vrijednost dugotrajne imovine ili prosječna vrijednost zaliha itd.