Da bi organizacija ekonomskog računovodstva bila predstavljena u najudobnijem obliku, kompanija će morati izgraditi kvalitetan sistem sintetičkog i analitičkog računovodstva. Razmotrite koji su podaci računovodstvenog sistema, njihove razlike, kao i kako se implementiraju u praktično računovodstvo.

Sintetičko i analitičko računovodstvo: sličnosti i razlike

Vođenje evidencije u okruženju privrednih subjekata obavezan je uslov samo za pravna lica. Što se tiče individualnih preduzetnika, njima nije zabranjeno potpuno odsustvo računovodstva, za razliku od poreskog računovodstva.

Izgradnja računovodstvenog sistema svodi se na vršenje odgovarajućih unosa u računovodstvene registre i prikazivanje svih poslovnih transakcija na računovodstvenim računima.

Računovodstveni sistem je predstavljen u obliku dva međusobno povezana sistema: sintetičkog i analitičkog računovodstva.

Sintetičko računovodstvo u preduzeću je organizovano na računima računovodstva. U tu svrhu izrađen je i stupio na snagu Kontni plan. Ovaj dokument je glavni alat za vođenje sintetičkog ili, drugim riječima, generaliziranog računovodstva.

Na primjer, na računu 60 "Poravnanja sa dobavljačima i izvođačima" iskazuju se podaci o međusobnim obračunima sa dobavljačima dobara i usluga preduzeća u novčanom smislu. Međutim, generalizovani iznosi kompanije nisu dovoljni za poslovanje. U tom smislu, organizacija treba da dobije detaljnije informacije. U odnosu na račun 60, društvu su potrebne informacije u kontekstu svake druge ugovorne strane, uz mogućnost blagovremenog dobijanja informacija o prisustvu potraživanja i obaveza. Ova specifikacija nam omogućava da govorimo o sistemu analitičkog računovodstva.

Dakle, analitičko računovodstvo je vrsta računovodstva koja se vodi direktno na određenim (analitičkim) računima.

Takođe ćemo razmotriti kako se može organizovati analitičko računovodstvo obračuna platnih spiskova sa zaposlenima. U ove svrhe koristi se račun 70 „Računi sa kadrovima za naknade“. Za ovaj račun se otvaraju dodatni podračuni koji omogućavaju navođenje podataka o osoblju. Međutim, što se tiče organizacije analitičkog računovodstva, kod obračuna sa kadrovima, analitika se formira za svakog pojedinačnog zaposlenog.

Koji su glavni zahtjevi za analitičke račune? Razmotrimo glavne.

- U zavisnosti od potreba, kompanija može koristiti neograničen broj analitičkih računa;

- Ako je poslovna transakcija evidentirana na analitičkom računu, ona se svakako mora odraziti na odgovarajućem sintetičkom računu;

- Na detaljnim računima, računovodstvo treba biti organizovano kvantitativno-zbirno, odnosno u materijalnom i vrijednosnom smislu;

- Kako bi se izbjegle odstupanja u računovodstvu, potrebno je izvršiti mjesečno usaglašavanje podataka evidentiranih na analitičkim i sintetičkim računima. Preporučljivo je to učiniti pomoću obrtnih listova;

- Za analitičko računovodstvo koriste se posebni registri, predstavljeni u obliku izvoda, knjiga, kartica;

- Mora se postići princip jednakosti, koji glasi: početna i završna stanja na sintetičkim računima moraju nužno biti jednaka saldama prikazanim na početku i kraju mjeseca na analitičkim računima;

- Promet sintetičkih i analitičkih računa na kraju mjeseca trebao bi biti identičan.

Gdje se vodi analitičko računovodstvo u kompaniji?

U preduzeću je moguće organizovati sistem analitičkog računovodstva kako u elektronskom formatu tako i na papiru. Na primjer, ako je potrebno izgraditi detaljan obračun robe koju je kompanija primila i evidentirala na računu 10 „Materijali“, preporučljivo je koristiti računovodstvenu karticu koja će otkriti informacije o vrstama, vrstama, veličinama svake pojedinačne nomenklature jedinica vrijednosti.

Šta je analitički računovodstveni kod?

Trenutno, zbog velike automatizacije, knjigovodstvo na papiru je izuzetno rijetko. Za praktičnost izgradnje računovodstvenog sistema, sistem kodiranja se široko koristi.

Analitička računovodstvena šifra je uslovni broj postavljen od strane računovodstvenog programa u skladu sa primijenjenim sistemom šifriranja, koji se mora dodijeliti jednoj ili drugoj jedinici odabranog nivoa detaljnosti.

Dodavanje novih kodova se vrši kako se dodaju novi izvođači, novi materijali stižu u skladišta, novi zaposleni se primaju u kompaniju, odnosno uz proširenje analitike.

Zahvaljujući korišćenju sistema kodiranja, proces generisanja izveštaja na osnovu analitičkih računovodstvenih podataka značajno je ubrzan i čini proceduru što praktičnijom.

Tako se, na primjer, provodi korištenje analitičkog računovodstvenog koda u dolaznom nalogu za gotovinu. Za papirnu verziju ovog dokumenta navedena šifra nije bitna, dok u računovodstvenom programu omogućava efikasnije generisanje računovodstvenih registara.

Izjava o analitičkom računovodstvu

Izgradnja analitičkog računovodstva u preduzeću podrazumeva korišćenje posebnih računovodstvenih registara – izvoda.

Analitički računovodstveni list standardni obrazac 1 - uzorak - možete preuzeti na sljedećem linku:

Ručno, ovaj dokument se rijetko popunjava, zbog čega se uglavnom formira u poslovnom računovodstvenom programu i naziva se bilans stanja. Što se tiče računovodstvenog računa robe, izvod će vam omogućiti da otkrijete informacije o asortimanu robe primljene od dobavljača, kao io njihovim skladišnim lokacijama. Svaki izvještaj završava sumiranjem za posmatrani period, odnosno utvrđivanjem konačnog stanja.

Kontni plan ugrađen u "1C: Računovodstvo 8" (rev. 3.0) ima svoje specifičnosti. Dakle, dodaju se dodatni računi koji nisu prikazani u Kontnom planu ..., odobreni. Naredba Ministarstva finansija Ruske Federacije od 31. oktobra 2000. br. 94n. U skladu sa uputstvima, može se precizirati sadržaj podračuna navedenih u kontnom planu. Iz članka ćete naučiti o mogućnostima postavljanja analitičkih računa u programu, kao i o načinu generiranja računovodstvenih unosa. Sav opisani slijed radnji i crteži su napravljeni u novom Taxi interfejsu.

Koncept računovodstvenih računa

Za knjigovodstvo vam je potreban određeni alat. Ovaj alat su računovodstveni računi, koji vam samo omogućavaju da registrujete bilo koju poslovnu transakciju u novčanom smislu.

Računovodstvo je uređen sistem za prikupljanje, evidentiranje i sažimanje u novčanom smislu informacija o stanju imovine, obaveza i kapitala organizacije i njihovim promjenama kroz kontinuirano, kontinuirano i dokumentarno odražavanje svih poslovnih transakcija.

Ekonomska transakcija - događaj koji karakterizira pojedinačne ekonomske radnje (činjenice) koje uzrokuju promjene u sastavu, lokaciji imovine i (ili) izvorima njenog formiranja

Svaka poslovna transakcija se istovremeno odražava na dva računovodstvena računa i to: jedan unos označava raspolaganje određenim iznosom novca ( kredit), a drugi je dolazak ( debit) u istom iznosu, ali na drugom mjestu ili drugom vlasniku. Ovaj sistem registracije se zove metoda dvostrukog unosa, a njenu primjenu prvi put je opisao talijanski matematičar, franjevački monah Luca Pacioli 1494. godine u knjizi čiji se jedan od dijelova zvao „Traktat o računima i zapisima“.

Kada se koristi metoda dvostrukog unosa, između dva računa nastaje odnos koji se zove dopisivanje, i sami računi odgovarajući.

Računovodstveni račun je metod tekućeg međusobno povezanog prikazivanja i grupisanja imovine po sastavu i lokaciji, prema izvorima njenog formiranja, kao i poslovnih transakcija na kvalitativno homogenim osnovama, izraženih u novčanim, naturalnim i radnim metrima.

Za svaku homogenu grupu imovine i izvore njenog formiranja koristi se poseban račun koji odražava stanje ( balans) ove grupe na početku obračunskog perioda i sve promjene uzrokovane poslovnim transakcijama. Kao što je ranije spomenuto, svaki račun ima dvije strane: zaduženje i kredit. Poziva se zbir svih transakcija prikazanih na zaduženju računa debitni promet; zbir svih transakcija evidentiranih na kreditu, - kreditni promet. Rezultat poređenja stanja (stanja) na početku obračunskog perioda, dugova i kreditnog prometa utvrđuje se kao stanje (stanje) računa na kraju obračunskog perioda. Na osnovu ovih bilansa formira se bilans stanja.

Bilans- jedan od glavnih oblika finansijskih izvještaja koji karakteriše imovinsko i finansijsko stanje organizacije u novčanom smislu na dan izvještaja

Balans se sastoji od imovine i obaveze. U aktivi se ekonomska sredstva grupišu prema sastavu i plasmanu, a u pasivi - po izvorima formiranja sredstava. Karakteristika bilansa stanja je jednakost rezultata imovine i obaveza.

Raznolikost i mnoštvo računovodstvenih objekata iziskuje upotrebu velikog broja različitih računa. Za pravilnu primjenu računovodstvenih računa koriste se sljedeće klasifikacije:

u odnosu na bilans stanja (bilansne i vanbilansne, a bilansi se dijele na aktivne, pasivne i aktivno-pasivne);

- po stepenu detaljnosti dobijenih indikatora (sintetički, podračuni, analitički);

- prema namjeni i strukturi računa (glavni, regulatorni i operativni);

- po ekonomskom sadržaju (računi za računovodstvo ekonomske imovine, računi za računovodstvo ekonomskih procesa, računi za računovodstvo izvora sredstava) itd.

Predmeti računovodstva privrednog subjekta su:

- činjenice ekonomskog života;

- imovina;

- obaveze;

- izvori finansiranja svojih aktivnosti;

- prihod;

- troškovi;

- druge objekte ako je to utvrđeno saveznim standardima.

Sistematska lista računovodstvenih računa nalazi se u Kontnom planu.

Kontni plan u "1C: Računovodstvo 8"

Kontni plan - sistem računovodstvenih računa, koji predviđa njihov broj, grupisanje i digitalnu oznaku u zavisnosti od predmeta i svrhe računovodstva. Kontni plan uključuje sintetičke (konti prvog reda) i srodne analitičke račune (podračune ili račune drugog reda). Informacije akumulirane na takvim sintetičkim računima omogućavaju vam da dobijete potpunu sliku o stanju sredstava preduzeća u monetarnom smislu.

Kontni plan za računovodstvo finansijskih i ekonomskih aktivnosti organizacija i uputstva za njegovu upotrebu odobreni su Naredbom Ministarstva finansija Ruske Federacije br. 94n od 31. oktobra 2000. godine (u daljem tekstu Kontni plan i uputstva).

Organizacija može razjasniti sadržaj podračuna navedenih u Kontnom planu, isključiti ih i kombinovati, kao i uvesti dodatne podračune.

Prema Kontnom planu, računovodstvo treba da bude organizovano u preduzećima svih sektora nacionalne privrede i vrsta delatnosti (osim banaka i budžetskih institucija), bez obzira na podređenost, oblik svojine, organizaciono-pravnu formu, vođenje evidencije koristeći metoda dvostrukog unosa. Upute za korištenje kontnog plana rješavaju nekoliko problema istovremeno:

- uređuje pitanja koja se odnose na glavne metodološke principe računovodstva;

- daje kratak opis sintetičkih računa i podračuna otvorenih za njih;

- otkriva strukturu i svrhu računa, uz njihovu pomoć sažeti ekonomski sadržaj činjenica iz privrednog života;

- otkriva računovodstvenu proceduru za najčešće poslovne transakcije pomoću standardnih korespondentnih računa.

Svaki račun sa svojim nazivom i digitalnim brojem ili više računa odgovara određenoj bilansnoj stavci.

Kontni plan, odobren naredbom Ministarstva finansija od 31. oktobra 2000. godine br. 94n, uključen je u sve konfiguracije "1C: Računovodstvo 8". U izdanju 3.0 pristup kontnom planu se vrši preko istoimene hiperveze iz rubrike Glavna stvar(Sl. 1).

Rice. 1. Kontni plan u "1C: Računovodstvo 8" (rev. 3.0)

Ako označite određeni račun kursorom, možete dobiti dodatne informacije o njemu:

- pomoću dugmeta Opis naloga- upoznaju se sa opisom računovodstvenog računa;

- pomoću dugmeta Posting journal- pregledati unose u objavama dnevnika.

Po dugmetu Pečat Kontni plan možete odštampati kao jednostavnu listu računa ili kao listu sa detaljnim opisom svakog računa.

Kontni plan je zajednički za sve organizacije koje su evidentirane u infobazi.

Razmotrimo detaljnije klasifikaciju računovodstvenih računa koristeći primjer kontnog plana ugrađenog u 1C: Računovodstvo (rev. 3.0).

Aktivni i pasivni računi

U skladu sa podjelom bilansa na aktivu i pasivu, razlikuju se aktivni i pasivni računovodstveni računi.

Aktivni računi - računovodstveni računi dizajnirani da evidentiraju stanje, kretanje i promjene ekonomske imovine po njihovim vrstama.

Aktivni računi prikazuju informacije o sredstvima (u novčanom smislu) kojima organizacija raspolaže (sredstva na bankovnim računima, na blagajni, imovina u skladištu iu radu).

Karakteristike aktivnih računa:

- početno stanje se evidentira na teret računa;

- povećanje ekonomske imovine evidentira se na teret računa;

- smanjenje ekonomskih sredstava evidentira se u korist računa;

- zaključno stanje se evidentira na teret računa.

Pasivni računi - računovodstveni računi dizajnirani za obračun stanja, kretanja i promjena u izvorima vlastitih i pozajmljenih sredstava preduzeća, njihovoj namjeni.

Pasivni računi prikazuju informacije o vrstama kapitala, dobiti i obaveza preduzeća.

Karakteristike pasivnih računa:

- početno stanje se bilježi u korist računa;

- povećanje izvora ekonomskih sredstava evidentira se u korist računa;

- smanjenje izvora sredstava evidentira se na teret računa;

- završno stanje se bilježi u korist računa.

Pored aktivnih i pasivnih računa u računovodstvu postoje računi koji istovremeno imaju znakove aktivnih i pasivnih računa. Zovu se aktivno-pasivni računi.

Aktivno-pasivni računi su računi koji odražavaju i imovinu organizacije (kao na aktivnim računima) i izvore njenog formiranja (kao na pasivnim računima).

Potreba za ovim računima nastaje kada se njihova ekonomska priroda može promijeniti u odnosu između preduzeća i njegovih ugovornih strana. Na primjer, ako preduzeće koristi pozajmljena sredstva, onda ima obaveze prema drugim organizacijama ili pojedincima koji su povjerioci ovog preduzeća.

Ako preduzeće duguje drugim organizacijama ili pojedincima, onda se ti dužnici nazivaju dužnicima, a njihov dug prema preduzeću je potraživanje.

Postoje dvije vrste aktivno-pasivnih računa:

Sa jednostranim stanjem - zaduženjem ili kreditom (na primjer, račun 99 "Dobit i gubitak");

Sa bilateralnim (proširenim) stanjem - istovremeno zaduženje i kreditno (na primjer, račun 76 "Poravnanja sa različitim dužnicima i vjerovnicima").

Prilikom sastavljanja bilansa stanja dugovanja na aktivno-pasivnim računima se odražavaju u aktivi, kreditna stanja - u pasivi. Budući da aktivni, pasivni i aktivno-pasivni računi odgovaraju stavkama imovine i obaveza bilansa stanja, stoga se obično nazivaju bilansnim računima. U kontnom planu bilansni računi imaju dvocifrenu šifru (od 01 do 99).

U kontnom planu ugrađenom u "1C: Računovodstvo 8" (rev. 3.0), u koloni je naznačen znak aktivnog, pasivnog i aktivno-pasivnog računa Pogled.

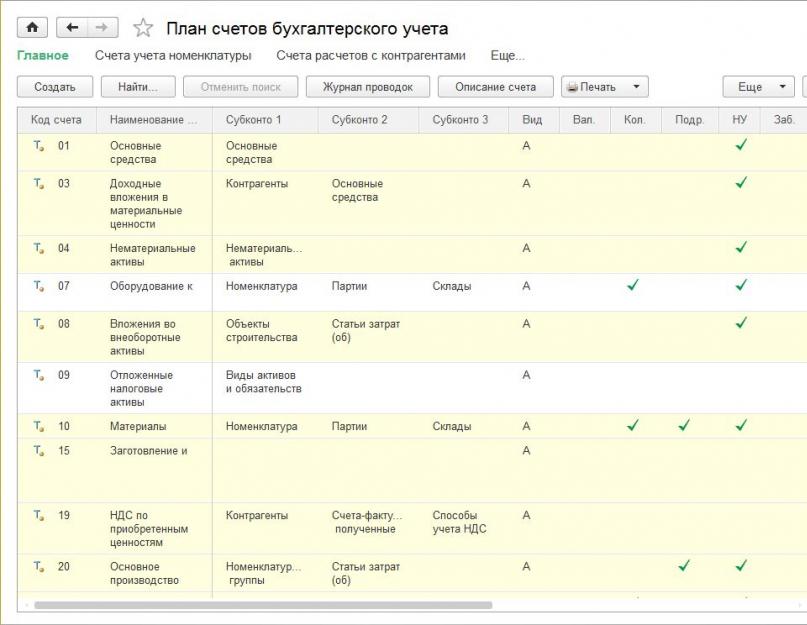

Aktivni računi (u koloni Tip je naznačen atribut A) uključuju sljedeće račune (slika 2):

- 01 "Osnovna sredstva";

- 03 "Profitabilna ulaganja u materijalna sredstva";

- 04 "Nematerijalna ulaganja";

- 08 "Ulaganja u dugotrajna sredstva";

- 09 "Odložena poreska sredstva";

- 10 "Materijali";

- 11 "Životinje za uzgoj i tov";

- 15 "Nabavka i nabavka materijalnih sredstava";

- 19 "PDV na stečene vrijednosti";

- 20 "Glavna proizvodnja";

- 23 "Pomoćna proizvodnja";

- 25 "Opći troškovi proizvodnje";

- 26 "Opći troškovi poslovanja";

- 28 "Brak u proizvodnji";

- 29 "Uslužne industrije i farme";

- 41 "Roba";

- 43 "Gotovi proizvodi";

- 44 "Troškovi prodaje";

- 45 "Roba otpremljena";

- 46 "Završene faze rada u toku";

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 52 "Valutni računi";

- 55 "Posebni bankovni računi";

- 57 "Transferi na putu";

- 58 "Finansijske investicije";

- 97 "Odgođeni troškovi".

Rice. 2. Aktivni računi u "1C: Računovodstvo 8" (rev. 3.0)

Na pasivne račune (u koloni Pogled znak je naznačen P) uključuju sljedeće račune (slika 3):

- 02 "Amortizacija osnovnih sredstava";

- 05 „Amortizacija nematerijalne imovine“;

- 14 "Rezerve za amortizaciju materijalnih sredstava";

- 42 "Trgovačka marža";

- 59 "Rezervacije za amortizaciju finansijskih ulaganja";

- 63 "Rezervacije za sumnjiva dugovanja";

- 66 "Poravnanja kratkoročnih kredita i zajmova";

- 67 "Poravnanja dugoročnih kredita i zajmova";

- 77 "Odložene poreske obaveze";

- 80 "Ovlašćeni kapital";

- 82 "Reserve carital";

- 83 "Dodatni kapital";

- 86 "Ciljano finansiranje";

- 98 "Odgođeni prihodi".

Rice. 3. Pasivni računi u "1C: Računovodstvo 8" (rev. 3.0)

Na aktivno-pasivne račune (u koloni Pogled znak je naznačen AP) uključuju sljedeće račune (slika 4):

- 16 "Odstupanje u vrijednosti materijalnih sredstava";

- 40 "Proizvodnja proizvoda (radova, usluga)";

- 60 "Poravnanja sa dobavljačima i izvođačima";

- 62 "Poravnanja sa kupcima i kupcima";

- 68 "Obračun poreza i naknada";

- 69 "Obračuni za socijalno osiguranje i sigurnost";

- 71 "Poravnanja sa odgovornim licima";

- 73 "Poravnanja sa osobljem za druge poslove";

- 75 "Poravnanja sa osnivačima";

- 76 "Poravnanja sa različitim dužnicima i povjeriocima";

- 79 "Unutarprivredna naselja";

- 84 "Zadržana dobit (nepokriveni gubitak)";

- 90 "Prodaja";

- 91 "Ostali prihodi i rashodi";

- 96 "Rezerve za buduće troškove";

- 99 "Dobit i gubitak".

Rice. 4. Aktivno-pasivni računi u "1C: Računovodstvo 8" (rev. 3.0)

Vanbilansni računi

Organizacije mogu u svojim aktivnostima koristiti sredstva koja im ne pripadaju (iznajmljena osnovna sredstva, roba primljena na proviziju i sl.). Može se desiti i suprotna situacija: sredstva organizacije koja joj pripadaju po pravu vlasništva prenose se na stranu (na obradu, kao obezbeđenje obaveza i plaćanja itd.). Za računovodstveno prikazivanje ovih sredstava i njihovu kontrolu koriste se vanbilansni računi, koji su naziv dobili po tome što nisu uključeni u bilansne sume i reflektuju se van bilansa.

Vanbilansni račun - račun dizajniran za sumiranje informacija o prisutnosti i kretanju vrijednosti koje ne pripadaju privrednom subjektu, ali su privremeno u njegovom korišćenju ili na raspolaganju, kao i za kontrolu pojedinačnih poslovnih transakcija

Vanbilansni računi uključuju i rezervna sredstva novčanih tiketa i kovanica, formulara strogih izvještaja, knjiga čekova i računa, akreditiva i sl.

Vanbilansni računi definisani Kontnim planom odobrenim Naredbom br. 94n Ministarstva finansija Ruske Federacije imaju trocifreni broj (od 001 do 011). Pored ovih računa, kontnom planu koji se koristi u 1C: Računovodstvu 8 (rev. 3.0) dodata je grupa vanbilansnih računa koja imaju alfabetski ili alfanumerički kod (Sl. 5). U koloni se postavlja atribut vanbilansnog računa Zab.

Ovi dodatni vanbilansni računi pružaju analitičko računovodstvo za sljedeće objekte:

- roba u kontekstu podataka carinske deklaracije;

- materijalna sredstva otpisana u računovodstvenom i poreskom knjigovodstvu, a koja su u eksploataciji i evidentirana kod materijalno odgovornih lica;

- iskorištena amortizacijska premija u kontekstu svakog osnovnog sredstva;

- prihodi i rashodi koji se ne uzimaju u obzir za potrebe poreza na dobit;

- prihodi od maloprodaje pri kombinovanju različitih sistema oporezivanja, kao i pri korišćenju gotovinskog i bezgotovinskog plaćanja;

- obračuni sa kupcima kada se pojednostavljeni poreski sistem kombinuje sa drugim poreskim sistemima.

Rice. 5. Vanbilansni računi u "1C: Računovodstvo 8" (rev. 3.0)

Za unos početnih stanja u program predviđen je aktivno-pasivni pomoćni račun 000 .

Sintetički i analitički računi

Prema načinu grupisanja i sumiranja računovodstvenih podataka, aktivni i pasivni računovodstveni računi se dijele na sintetičke i analitičke.

Sintetički računi – računovodstveni računi dizajnirani za obračun dostupnosti i kretanja sredstava preduzeća, njihovih izvora i tekućih procesa u generaliziranom obliku. Odraz ekonomskih sredstava i procesa u generaliziranom obliku na sintetičkim računima naziva se sintetičko računovodstvo

Sintetički računi su grupisani prema određenim karakteristikama i dizajnirani su da sumiraju informacije o određenim vrstama imovine, obaveza, kapitala i finansijskih rezultata.

Sintetički računi su računi prvog reda i označeni su u kontnom planu dvocifrenim brojevima (od 01 do 99). Primjeri sintetičkih računa:

- 01 "Osnovna sredstva";

- 10 "Materijali";

- 50 "Blagajna";

- 51 "Računi poravnanja";

- 41 "Roba";

- 43 "Gotovi proizvodi";

- 70 "Poravnanja sa osobljem za plate";

- 80 "Ovlašteni kapital" itd.

Neki sintetički računi ne zahtijevaju analitičko računovodstvo (“Blagajna”, “Računi za poravnanje”), pa se nazivaju jednostavno. Zovu se sintetički računi koji zahtijevaju analitičko računovodstvo kompleks(“Materijali”, “Ulaganja u dugotrajna sredstva”, “Roba”). Analitički računi su namijenjeni otkrivanju sadržaja sintetičkih računa.

Analitički računi - računovodstveni računi namijenjeni za detaljiziranje, konkretiziranje informacija o raspoloživosti, stanju i kretanju određenih vrsta imovine, obaveza i poslovanja. Analitički računi se otvaraju u izradi određenog sintetičkog računa u kontekstu njegovih vrsta, dijelova, artikala i po potrebi sa procjenom informacija u fizičkom, radnom i novčanom smislu. Odraz ekonomskih sredstava i procesa u detaljnom obliku na analitičkim računima naziva se analitičko računovodstvo.

Analitički računi se mogu otvoriti za aktivne, pasivne i aktivno-pasivne sintetičke račune

Postoji neraskidiva veza između sintetičkih i analitičkih računa:

- početno stanje za sve analitičke račune otvorene na ovom sintetičkom računu je jednako početnom stanju sintetičkog računa;

- promet na svim analitičkim računima otvorenim na ovom sintetičkom računu mora biti jednak prometu na sintetičkom računu;

- završno stanje svih analitičkih računa otvorenih na ovom sintetičkom računu jednako je završnom saldu sintetičkog računa.

Za detaljniji opis računovodstvenih objekata, za neke sintetičke račune otvaraju se računi drugog (a ponekad i trećeg) reda - podračuni. Podračuni su neophodni za dobijanje agregiranih pokazatelja za analizu i izradu bilansa stanja i predstavljaju posrednu vezu između sintetičkog računa i analitičkih računa koji su za njega otvoreni.

Za implementaciju analitičkog računovodstva u 1C: Računovodstvo 8, koristi se aplikacijski objekt programa (ne brkati se s računovodstvenim objektom!) - Plan karakterističnih tipova. Ovaj objekt opisuje moguće karakteristike - Vrste subconto samonosivih(u daljem tekstu vrste subconto), u okviru kojih je potrebno voditi analitičko računovodstvo sredstava i njihovih izvora, npr. Nomenklatura, Izvođači, Ugovori itd.

Imenici, tipovi dokumenata i drugi objekti programa mogu se postaviti kao podkonto tip.

1C:Accounting 8 dolazi sa unapred definisanom listom tipova podkonto, pored koje korisnik može da unese neograničen broj novih tipova podkonto.

Svaki račun ili podračun može sadržavati vlastiti skup tipova podkonto, ali maksimalan broj tipova podkonto za jedan račun (podračun) ne može biti veći od tri.

Na primjer, za sintetički račun 10 "Materijali" u "1C: Računovodstvo 8" (rev. 3.0) postoji jedanaest podračuna (slika 6):

- 10.01 "Sirovine i zalihe";

- 10.02 „Nabavljeni poluproizvodi i komponente, strukture i dijelovi“;

- 10.03 "Gorivo";

- 10.04 "Kontejneri i materijali za pakovanje";

- 10.05 "Rezervni dijelovi";

- 10.06 "Ostali materijali";

- 10.07 "Materijali prebačeni na obradu u stranu";

- 10.08 "Građevinski materijali";

- 10.09 "Inventar i kućne potrepštine";

- 10.10 "Specijalna oprema i posebna odjeća na lageru";

- 10.11 "Specijalna oprema i posebna odjeća u radu."

Po računu drugog naloga 10.11. otvaraju se sopstveni podračuni:

- 10.11.1 "Specijalna odjeća u radu";

- 10.11.2 "Posebna oprema u pogonu".

Većina podračuna računa 10 podržava analitičko računovodstvo koristeći sljedeće vrste poddimenzija: Nomenklatura, parcele, skladišta. Međutim, zbog svoje specifičnosti, neki podračuni mogu sadržavati drugačiji skup. Na primjer, u podračunu 10.07 koriste se vrste podkonto: Counterparties, nomenklatura, stranke, a na podračunu trećeg reda 10.11.1. Nomenklatura, materijali u pogonu, Zaposleni u organizacijama.

Rice. 6. Podračuni i podračuni uspostavljeni za račun 10 "Materijala"

Ako je podračun otvoren za račun prvog ili drugog reda, tada se u ovom slučaju za "glavni račun" postavlja zabrana njegove upotrebe u knjiženjima pomoću zastavice Račun je grupni i nije odabran u transakcijama (Sl. 7). Računi zabranjeni za korištenje u knjiženju istaknuti su u kontnom planu žutom pozadinom.

U kontnom planu "1C: Računovodstvo 8" za svaku vrstu podkontoa mogu se postaviti dodatni računovodstveni znakovi:

- Samo broj okretaja- postavljanje ove funkcije je prikladno u slučaju kada obračun stanja po podkonto nema smisla, na primjer, za vrste podkonto Stavke novčanih tokova, stavke troškova;

- suma- postavljanje ove zastavice je prikladno u većini slučajeva subconto (izuzetak: CCD brojevi, Zemlje porijekla itd.).

Vrste računovodstva za račune u "1C: Računovodstvo 8" (rev. 3.0)

Računi svih naloga uključenih u kontni plan "1C: Računovodstvo 8" (rev. 3.0) mogu dodatno podržati sljedeće vrste računovodstva:

- valutno računovodstvo;

- kvantitativno računovodstvo;

- računovodstvo odjela;

- poresko računovodstvo (za porez na dobit).

U koloni se postavlja predznak valutnog računovodstva (uključujući računovodstvo u konvencionalnim jedinicama). Shaft.(Sl. 8).

Rice. 8. Računi sa predznakom valutnog računovodstva

Debitni ili kreditni unos za račun sa utvrđenim predznakom valutnog računovodstva, zajedno sa iznosom u rubljama, sadržaće i iznos u valuti. U skladu s tim, koristeći bilo koji standardni izvještaj programa (bilans računa, analiza računa), koji koristi račune sa predznakom valutnog računovodstva, možete analizirati računovodstvene podatke, kako u rubljama, tako iu valutnoj protuvrijednosti.

Jedna od opcija za analitičko računovodstvo je kvantitativno računovodstvo. Ovo je računovodstvo u fizičkom smislu (komadi, kilogrami, itd.) i koristi se, po pravilu, za osiguranje sigurnosti imovine, uključujući novčane isprave i vrijednosne papire.

U koloni se postavlja predznak kvantitativnog računovodstva pukovnik. Primjeri računa i podračuna na kojima je podržano kvantitativno računovodstvo:

- 07 "Oprema za ugradnju";

- 08.04 "Nabavka osnovnih sredstava";

- 10 "Materijali";

- 20.05 "Proizvodnja proizvoda od sirovina koje isporučuje kupac";

- 21 "Poluproizvodi vlastite proizvodnje";

- 41 "Roba";

- 43 "Gotovi proizvodi";

- 45 "Roba otpremljena";

- 58.01.2 "Akcije";

- 80 "Ovlašćeni kapital";

- 81 "Sopstvene akcije";

- 002 "Inventar primljen na čuvanje" itd.

U pravilu, kvantitativno računovodstvo se koristi istovremeno sa zbirnim računovodstvom, iako postoje izuzeci, na primjer, vanbilansni račun carinske deklaracije „Obračun uvezene robe po brojevima carinske deklaracije“ podržava kvantitativno računovodstvo u nedostatku obračuna suma.

Još jedna standardna postavka za računovodstveni plan ugrađen u 1C: Računovodstvo 8 je mogućnost praćenja troškova po odjelima. Ova postavka vam omogućava da detaljno odredite troškove za odjele uključene u proizvodnju proizvoda ili usluga. Ovaj proces može biti jednostavan, jednodijelan i složen, sa više faza, koje se, ovisno o vrsti djelatnosti, složenosti proizvoda i potrebnim resursima, mogu odvijati u jednom ili više odjela. Računovodstveni računi koji podržavaju računovodstvo odjela označeni su zastavicom u koloni Ostalo(Sl. 9).

Rice. 9. Računi sa znakom računovodstva za odjele

Počevši od verzije 3.0.35, program 1C: Računovodstvo 8 ima mogućnost da onemogući obračun troškova po odjelima za ona mala i srednja preduzeća koja ne vode takvo analitičko računovodstvo. Da biste to učinili, samo trebate poništiti zastavicu na kartici Proizvodnja u obrascu za podešavanja računovodstveni parametri, zatim sačuvajte postavku. Onemogućavanje obračuna troškova po odjelima će se odraziti u koloni Ostalo- biće prazan za sve račune bilo kog reda.

Poresko obračunavanje poreza na dobit se u programu sprovodi istovremeno sa obračunom na računovodstvenim računima. Računovodstveni računi na kojima se evidentiraju podaci poreskog knjigovodstva određuju se znakom u koloni Pa(Sl. 10).

Rice. 10. Računi sa predznakom poreskog računovodstva

Radni kontni plan

Ne koriste se svi računi predviđeni Kontnim planom u privrednim aktivnostima određenog preduzeća. Istovremeno, u slučaju pojave činjenica iz privrednog života, za koje korespondencija nije u standardnoj šemi predloženoj Kontnim planom, preduzeća ga mogu dopuniti, poštujući osnovna metodološka načela računovodstva utvrđena Uputstvom. . Na taj način preduzeća mogu da preciziraju sadržaj pojedinačnih računa, da ih isključe i kombinuju, kao i da uvedu dodatne podračune, koristeći svoj radni kontni plan.

Radni kontni plan je lista računa koji se koriste u računovodstvu za transakcije u određenoj organizaciji.

Korisnik može dodati nove račune, podračune i vrste podkonto u kontni plan "1C: Računovodstvo 8". Prilikom dodavanja novog računa potrebno je postaviti njegova svojstva:

- postavljanje analitičkog računovodstva;

- poresko računovodstvo (za porez na dobit);

- računovodstvo odjela;

- valutno i kvantitativno računovodstvo;

- znakovi aktivnih, pasivnih i aktivno-pasivnih računa;

- znakovi vanbilansnih računa.

Postavke analitičkog računovodstva su podkonto tipovi koji se postavljaju kao svojstva računa. Za svaki račun, analitičko računovodstvo se može provoditi paralelno koristeći do tri vrste subconto. Moguće je samostalno dodavati nove tipove podkonto.

Prilikom dodavanja novog tipa podkonto, mogu se postaviti dodatni računovodstveni atributi: Samo broj okretaja i suma.

Napominjemo da trenutno uređeni računovodstveni izvještaji ne uzimaju u obzir račune koje kreira korisnik, pa će se prilikom popunjavanja obrazaca računovodstvenih izvještaja morati ručno prilagođavati.

Sistem 1C:Enterprise pruža korisniku fleksibilne opcije za postavljanje planova rada računa. Kontni plan je kreiran u Konfigurator. U sistemu 1C:Enterprise može postojati nekoliko kontnih planova, a računovodstvo svih kontnih planova može se voditi istovremeno.

Kontni planovi u sistemu 1C:Enterprise podržavaju hijerarhiju na više nivoa "račun - podračuni". Svaki kontni plan može uključivati neograničen broj računa bilo kojeg nivoa.

Za svaki kontni plan postoje unapred definisani konti i podračuni koji se zatvaraju radi izmene i brisanja od strane korisnika. Oni se također kreiraju tokom faze konfiguracije zadatka.

Vizuelno, u režimu 1C:Enterprise, unapred definisani nalozi se razlikuju od naloga koje kreira korisnik u obliku ikona (slika 11).

Rice. 11. Unapred definisani i korisnički računi u kontnom okviru "1C: Računovodstvo"

Odraz poslovnih transakcija u "1C: Računovodstvu 8"

Odraz poslovne transakcije na računovodstvenim računima metodom dvostrukog knjiženja vrši se knjigovodstvenim unosom.Računovodstveni unos ili formula za brojanje je korespondencija računa koja pokazuje iznos transakcija

Računovodstveni unos se sastavlja samo na osnovu primarnih knjigovodstvenih dokumenata. Primarne računovodstvene isprave uključuju naloge, ugovore, potvrde o prijemu, naloge za plaćanje, račune za gotovinu i izdatke, fakture, naloge, priznanice, račune o prodaji itd.

Primarne isprave su prateće isprave na osnovu kojih se vodi računovodstvo i koje potvrđuju činjenice o poslovanju. Primarni dokument se sastavlja u vrijeme relevantne operacije ili neposredno nakon njenog završetka.

Općenito, da biste nacrtali ožičenje, morate:

- utvrdi suštinu promjena koje nastaju na objektima računovodstva kao rezultat obavljene poslovne transakcije;

- izabrati, prema Kontnom planu, odgovarajuće račune za evidentiranje iznosa poslovne transakcije metodom dvostrukog unosa - za zaduženje i za kredit.

Nakon utvrđivanja korespondencije računa kao rezultat ove operacije, sastavlja se računovodstveni unos. Ako samo dva računa odgovaraju u transakciji (jedan za zaduženje, drugi za kredit), onda se poziva jednostavno. Računovodstveni unosi u kojima više od dva računa komuniciraju − složeno ožičenje.

Možete kreirati računovodstvene unose u "1C: Računovodstvo 8" kroz standardne konfiguracijske dokumente i kroz operacije unesene ručno.

Dokument "1C: Računovodstvo 8" omogućava vam da unesete informacije o određenoj poslovnoj transakciji u računovodstveni sistem, fiksirate datum i vrijeme transakcije, iznos i sadržaj transakcije. Primjeri programskih dokumenata: Prijem robe i usluga, Izlazni nalog za gotovinu, Prijem na tekući račun, Amortizacija i amortizacija osnovnih sredstava itd.

Na osnovu dokumenta automatski se generišu računovodstveni unosi koji se evidentiraju u računovodstvenim registrima (svaki računovodstveni unos odgovara jednom upisu u računovodstvenom registru), a upisi se unose i u specijalizovane informacione registre i registre akumulacije. U sistemu 1C:Enterprise, računovodstvo poslovne transakcije je uvek povezano sa dokumentom koji je generisao: ako dokument treba da se uredi, onda će se unosi u registre generisati iznova kada se dokument uredi, a kada brisanje dokumenta, brišu se i upisi u registrima.

Koristeći dokument "1C: Računovodstvo 8" možete dobiti i štampani obrazac primarnog dokumenta, npr. Nalog za plaćanje, Izvještaj unaprijed itd.

Generalno, dokumenti standardnog računovodstvenog sistema mogu formirati različite kombinacije računovodstvenih unosa, upisa u posebne registre, a takođe nuditi ili ne nuditi štampane obrasce primarnih računovodstvenih dokumenata, na primer:

- u dokumentu Račun kupca dostupan je štampani obrazac, ali nema upisa u računovodstveni registar i posebne registre;

- u dokumentu Priznanica na tekući račun- može postojati samo jedan jednostavan knjigovodstveni unos, a nema (kao nepotrebnog) štampanog obrasca dokumenta;

- dokument Prodaja robe i usluga sadrži čitavu grupu računovodstvenih unosa, unosa u registre, a podržava i nekoliko opcija za štampanje obrazaca.

Pregled transakcija se može obaviti pomoću dugmeta DtKt i iz obrasca dokumenta i iz obrasca liste dokumenata. Ako iz nekog razloga automatski kreirani zapisi ne zadovoljavaju korisnika, tada u obrascu za pregled kretanja dokumenata morate postaviti zastavicu Ručno podešavanje (omogućava uređivanje kretanja dokumenta). Označena zastavica omogućava dodavanje novih i uređivanje postojećih kretanja dokumenta, dok je automatsko generiranje kretanja onemogućeno. Nakon uklanjanja zastave Ručno podešavanje... dokument će biti ponovo objavljen i kretanja će biti automatski vraćena algoritmom knjiženja (Sl. 12).

Rice. 12. Obrazac za pregled kretanja dokumenata

U obliku računovodstvenog registra (odjeljak Operacije hiperveza Posting journal) informacije u listi mogu se samo pregledati (slika 13). Za traženje potrebnih informacija preporučljivo je koristiti postavke za odabir i sortiranje liste.

Rice. 13. Računovodstveni registar

Ako korisnik ne pronađe među standardnim dokumentima "1C: Računovodstvo 8" poslovnu transakciju koja mu je potrebna, onda u ovom slučaju, za kreiranje potrebnog skupa zapisa računovodstvenog registra (i drugih posebnih registara), priručnik Operacija(poglavlje Operacije, hiperveza Operacije unesene ručno).

Ispravnost ručno unesenih korespondencija računa možete provjeriti pomoću mehanizma ekspresne provjere računovodstva.

Vodič je namijenjen za pomoć pri registraciji poslovnih transakcija. Korespondencija računa(poglavlje Glavna stvar hiperveza Unesite poslovnu transakciju), koji je konfiguracijski navigator koji će pomoći računovođi da razumije sadržaj poslovne transakcije ili korespondenciju računovodstvenih računa za zaduženje i (ili) odobrenje računa, koji dokument treba odražavati operaciju u konfiguraciji.

Možete odabrati potrebnu korespondenciju računa po debitnom ili kreditnom računu, prema sadržaju operacije (Sl. 14) ili po konfiguracijskom dokumentu.

Rice. 14. Imenik korespondentnih računa

Da bi se olakšao unos poslovnih transakcija koje se ponavljaju, predviđene su standardne transakcije. Za pohranjivanje liste standardnih operacija, kao i za kreiranje novih standardnih operacija, namijenjen je direktorij standardnih operacija (odjeljak Operacije hiperveza Tipične operacije).

Tipična transakcija je šablon (tipičan scenario) za unos podataka o poslovnoj transakciji i generisanje računovodstvenih i poreskih računovodstvenih unosa, kao i unosa u akumulacionim i informacionim registrima.

Unesena operacija će biti prikazana u dnevniku operacija, kao iu listi operacija unesenih ručno.

U zaglavlju referentnog elementa Tipična operacija u polju Sadržaj prikazan je sažetak ožičenja (slika 15). Podaci iz ovog polja biće popunjeni u istoimenom polju prilikom kreiranja dokumenta Operacija.

Rice. 15. Kreirajte novu tipičnu operaciju

Obrazac prikazuje elemente tipične operacije na sljedećim karticama:

- Računovodstveno i porezno računovodstvo;

- Lista parametara.

Bookmark prikazuje se skup predložaka za automatsko generiranje računovodstvenih i poreznih računovodstvenih unosa. Evidencije se unose u tabelarni dio, od kojih će svaki odgovarati automatski generiranoj korespondenciji računa. Kada odaberete vrijednost za polje, prikazuje se obrazac sa izborom opcije popunjavanja. Postoje tri opcije:

- Parametar(koristi se za vrijednosti koje nisu unaprijed poznate i postavljene su u trenutku kreiranja dokumenta);

- Značenje(instaliran u dokumentu Operacija automatski sa vrijednošću navedenom u predlošku i ne zahtijeva se prilikom unosa dokumenta Operacija);

- Ne mijenjaj se(odnosi se samo na periodične registre informacija, a vrijednost ovog polja će se dobiti iz infobaze u trenutku kreiranja dokumenta Operacija).

Bookmark Lista parametara prikazani su svi parametri koji se koriste u ovoj tipičnoj operaciji. Na ovoj kartici možete dodati nove ili promijeniti postojeće parametre, kao i upravljati redoslijedom parametara. Redoslijed se koristi za prikaz opcija u dokumentu Operacija.

Da biste konfigurirali predložak za popunjavanje registara informacija i akumulacije, trebate dodati potrebne registre pomoću naredbe Odabir registra(dugme Više - Odabir registra). Nakon odabira, odabrani registri će biti prikazani na dodatnim karticama između kartica Računovodstveno i poresko računovodstvo i Lista parametara.

Možete analizirati podatke o računovodstvenim i poreskim računima koristeći standardne izvještaje:

- Bilans prometa;

- Bilans prometa za račun;

- Analiza računa;

- Promet na računu;

- Računska kartica;

- Glavna knjiga i druge.

Sintetički i analitički računovodstveni računi- izvori informacija generalizovanih (zbirnih i detaljnih) indikatora ekonomske aktivnosti preduzeća. Hajde da vidimo šta su.

Koncept sintetičkih i analitičkih računa

U računovodstvu, privredni život preduzeća i individualnih preduzetnika se ogleda u određenim računima regulisanim naredbom Ministarstva finansija Ruske Federacije „O odobravanju Kontnog plana za računovodstvo finansijskih i ekonomskih aktivnosti organizacija i uputstava za njegova prijava” od 31. oktobra 2000. br. 94n. Knjiženje računa koji odražava činjenice ekonomske aktivnosti sprovode se metodom dvostrukog knjiženja. U praksi to znači istovremeni unos identičnog iznosa na teret jednog računa i na kredit drugog računa. Glavni računovodstveni računi se nazivaju sintetičkim.

Sintetički računi - računi koji sadrže generalizovane podatke o ekonomskoj aktivnosti, imovini organizacije, kao i o izvorima formiranja imovine, prikupljene prema određenim kriterijumima. Sintetički računovodstveni računi imaju mogućnost raščlanjivanja na podračune drugog reda, dizajnirane da detaljiziraju račun.

BITAN! Računovodstvo na sintetičkim računima prikazano je isključivo u novčanom iznosu.

Analitički računi su namijenjeni za detaljniju i analitičku procjenu ekonomskog i ekonomskog stanja organizacije. Računovodstvo za ovu vrstu računa naziva se analitičko.

Analitički računi - računi trećeg, četvrtog... reda, koji detaljno prikazuju trošak, kvantitativne pokazatelje računovodstva.

BITAN! Vrednovanje poslovanja u analitičkom računovodstvu vrši se u monetarnom i kvantitativnom smislu.

Na osnovu definicije sintetičkog i analitičkog računovodstva, možemo reći da je analitičko računovodstvo dodatni detaljni pregled sintetičkog računovodstva.

O tome koje analitičke pokazatelje sintetički računi treba da imaju prema kontnom planu i uputstvima za njegovu upotrebu (odobreno od Naredba Ministarstva finansija od 31. oktobra 2000. godine br. 94n), glas.

Postupak za formiranje sintetičkog i analitičkog računovodstva

Prema Kontnom planu (naredba Ministarstva finansija Ruske Federacije br. 94n od 31. oktobra 2000. godine), predviđen je određeni broj računa za koje je moguće otvoriti podračune. Podračun je po svojoj namjeni dodatna veza između analitičkog i sintetičkog računovodstva. Podračun, zauzvrat, kombinuje nekoliko analitičkih računa. Grupirano analitičko računovodstvo se vodi u okviru jednog sintetičkog računa, uključujući i podračune.

U praksi to izgleda ovako.

Uzmite u obzir konto 41 "Roba". Prema kontnom planu, podijeljen je na sljedeće podračune:

- 41.01 - roba u skladištima organizacije;

- 41.02 - roba u trgovini na malo;

- 41.03 - kontejneri ispod robe i prazni;

- 41.04 - kupljeni proizvodi.

Nakon toga, unutar svakog podračuna vrši se raščlamba po analitičkim računima, na primjer:

- 41.04 "Kupovini proizvodi" - računovodstveni podračun;

- Pamučna tkanina, chintz, flanel - analitički račun.

Dakle, analitički račun u ovom slučaju će biti karakteristika i oznaka vrste imovine. Nadalje, njegove karakteristike mogu se produbiti drugim parametrima, na primjer, bojom ili širinom platna.

Odnos sintetičkog i analitičkog računovodstva

Činjenice koje ukazuju na odnos između analitičkog računovodstva i sintetičkog računovodstva:

- Osnova za evidenciju obje vrste računovodstva je isti dokument.

- Analitika je dodatna detaljna karakteristika sintetičkog računovodstva.

- Ukupan iznos prometa na analitičkim računima jednak je ukupnom prometu na sintetičkom računu koji kombinuje detaljnu analitiku.

Na primjer, računovodstvo materijala u šivaćem preduzeću može se organizirati na sljedeći način.

Sintetičko računovodstvo

Analitičko računovodstvo

|

Nomenklatura |

||||||||||

|

10.1.1 Tkanine |

||||||||||

|

10.1.2 Fitingi |

||||||||||

|

dugmad |

||||||||||

|

10.1.3 Pribor za šivanje |

||||||||||

|

Traka za mjerenje |

Prometni listovi za analitičko računovodstvo mogu imati drugačiji oblik. To uključuje razne izjave - izvještaje skladištara, izvještaje o robi, druge računovodstvene registre. Procedura i rokovi za formiranje izjava regulisani su utvrđenim tokom dokumenata organizacije i zakonodavnim normama. Najčešće, za izradu analitičkih izvještaja, ovo je kalendarski mjesec. RezultatiAnalitičko računovodstvo je detalj za sintetičko računovodstvo. Za sastavljanje finansijskih izvještaja koriste se podaci analitičkog i sintetičkog računovodstva. Na osnovu podataka evidentiranih u računima, vrši se analiza finansijskih i ekonomskih aktivnosti organizacije. | |||||||||

U računovodstvu su koncepti "sintetičkog i analitičkog računovodstva" prilično uobičajeni. Analitičko računovodstvo je detaljno objavljivanje podataka o sintetičkom računu ili pod. računa prema određenim kriterijumima. Za održavanje takve evidencije postoje posebni kodovi. Više o tome možete saznati iz ovog članka.

Analitičko računovodstvo je jedna od vrsta računovodstva. Podrazumeva specifikaciju indikatora na računima sintetičkog računovodstva.

Analitičko računovodstvo se vrši na posebnoj osnovi. analitičke računovodstvene račune. Na ovim računima se vrši grupisanje detaljnih informacija o obavezama preduzeća, njegovoj imovini, kao i angažovanim domaćinstvima. poslovanje na svim računima sintetičkog računovodstva. Indikatori analitičkog računovodstva treba da odgovaraju prometu, kao i stanju na sintetičkim računima.

Gdje se vodi analitičko računovodstvo?

Analitičke računovodstvene informacije evidentiraju se na svim istim računima kao i sintetičko računovodstvo. Prije organiziranja analitičkog računovodstva, trebate odlučiti o stepenu specifikacije informacija o računu, kao i po kojim kriterijima će se objekti kombinirati.

Takvo računovodstvo se može vršiti iu automatskim kompjuterskim programima iu papirnatom obliku. Na primjer, kako bi se uzela u obzir kretanje materijala, za svaki objekt se formira posebna računovodstvena kartica. Na osnovu njega vrše se knjiženja na računu broj 10.

Principi vođenja analitičkih računa

Principi vođenja analitičkih računa su sljedeći:

- Kompanije same mogu odrediti broj analitičkih računa koje će koristiti, na osnovu svojih potreba.

- Izvršene transakcije se odražavaju na iste strane, kako na sintetičkim tako i na analitičkim računima.

- Sve obavljene transakcije evidentirane na analitičkim računima moraju se prikazati na odgovarajućim računima sintetičkog računovodstva.

- Na mjesečnoj bazi, kompanija mora uskladiti informacije analitičkih računa sa informacijama sintetičkih računa. To se radi izdavanjem prometnog lista.

- Analitičko računovodstvo se vrši na ličnim i računovodstvenim karticama, izvodima i dnevnicima.

Kod analitičkog računovodstva

Računovodstvo se rijetko vodi samo na papiru. U tom smislu koristi se poseban sistem kodiranja. Analitički računovodstveni kod je broj koji je poseban. program dodeljuje objektima u računovodstvenom sistemu.

U osnovi, kodovi se dodeljuju objektima hronološkim redom tokom proširenja analitike. Analitičko računovodstveno kodiranje čini proces kompjuterske obrade podataka i izvještavanja mnogo bržim i lakšim.

Pored toga, potrebno je izvršiti registraciju analitičke računovodstvene šifre u prilaznom nalogu za gotovinu, u redu "kredit". Ako se kompanija ne bavi analitičkim računovodstvom, tada se u ovaj red stavlja crtica.

Izjava o analitičkom računovodstvu (uzorak)

Postoji nekoliko registara analitičkog računovodstva. Najčešći od njih je izvještaj analitičkog računovodstva.

Ova izjava je potrebna da odražava specifikaciju informacija o svim računima gdje su potrebni detaljni podaci o sastavu računa.

![]()

Analitički računi- ovo su računovodstveni računi koji su osmišljeni tako da detaljno i specificiraju informacije o dostupnosti, statusu i kretanju sredstava i njihovih izvora, koji se odražavaju na sintetičkim računima.

Analitički računi su također namijenjeni za analitičku procjenu ekonomske aktivnosti organizacije.

A računovodstvo za analitičke račune naziva se analitičko računovodstvo.

Napominjemo da su analitički računi računi trećeg, četvrtog... reda, koji detaljno karakterišu troškovne, kvantitativne pokazatelje računovodstva.

Odnosno, operacije u analitičkom računovodstvu se sprovode u monetarnom i kvantitativnom smislu.

Na osnovu definicije sintetičkog i analitičkog računovodstva, može se tvrditi da analitičko računovodstvo detaljizira sintetičko računovodstvo.

Regulatorna regulativa

Podaci o tome koje analitičke pokazatelje treba da imaju sintetički računi su navedeni u Kontnom planu i uputstvu za njegovu upotrebu (odobren naredbom Ministarstva finansija od 31.10.2000. godine br. 94n).

Kontni plan za analitičko računovodstvo

Savremeni kontni plan je hijerarhija na više nivoa, koja se zasniva na povezivanju računa i podračuna.

U zavisnosti od specifičnosti preduzeća, kontni plan izrađen za potrebe računovodstva može da sadrži određeni broj nivoa, kao i potreban broj otvorenih podračuna za svaki račun.

U modernim računovodstvenim programima, broj podračuna i nivoa ugnježđenja dostupnih za kreiranje nije ograničen.

Kada je potrebno otvoriti analitičke račune

Otvaranje analitičkih računa je neophodno u slučajevima kada je potrebno detaljno računovodstvo u kontekstu, na primjer, vrsta goriva, zaposlenih, zaliha i drugih oblasti računovodstva.

Glavni uslov pri radu sa analitičkim računima je da promet i stanja moraju biti usklađeni.

Svrha i prednosti analitičkih računa

Analitički račun se koristi za detalje ekonomske imovine i druge imovine koja se koristi u preduzeću. Analitički računi se otvaraju isključivo kao dopuna sintetičkim računima. Savremeni računovođe sprovode analitičko računovodstvo u kontekstu registara drugog, trećeg, četvrtog i petog reda.

Rad sa analitičkim računima ima određene prednosti:

Značajno pojednostavljuje vođenje knjigovodstva.

Omogućava vam da implementirate dobro strukturiranu hijerarhiju računa, ovisno o njihovoj namjeni, ciljevima i karakteristikama.

Omogućava vam da kreirate efikasan računovodstveni sistem.

Funkcije analitičkih računa

Za detaljne informacije koriste se analitički računi.

U zavisnosti od specijalizacije preduzeća, računovodstvo se može voditi u kontekstu radnih i monetarnih brojila, prirodnih pokazatelja, pojedinačnih transakcija, obaveza ili vrsta imovine.

Primjer sintetičkog računa koji održava veliki broj analitičkih računa su računi "Akcije" i 41 račun "Roba".

Čest primjer je i račun 60 "Poravnanja sa dobavljačima i izvođačima".

Prema kontnom planu, podijeljen je na sljedeće podračune:

- Ažurirani godišnji računovodstveni obrasci

Kreditni promet iskazan na odgovarajućim analitičkim kontima konta 0 101 000 00 ... kreditni promet prikazan na odgovarajućim analitičkim kontima računa 0 103 00 000 ... kreditni promet prikazan na odgovarajućim analitičkim kontima računa 0 105 00 000 . kreditni promet , iskazan na pripadajućim analitičkim kontima konta 0 204 21 000 ... prometi iskazani na odgovarajućim analitičkim kontima računa 0 204 52 000 ...

- Izmjene u Uputstvu br. 174n. Novi unosi proračunskog računovodstva

... "Osnovna sredstva - predmeti lizinga" i analitička konta za njih: 0 101 (41 ... ". Uvedena je nova grupa računa i analitička konta za nju: 0 106 90 ...

- Nefinansijska imovina: korigovani računovodstveni zapisi

Iz Uputstva broj 162n uklonjena je lista analitičkih konta za konte osnovnih sredstava...

- Pojašnjenja budžetskog izvještavanja za 2018

Računovodstvo budžeta u korespondenciji sa analitičkim računom proračunskog računovodstva 1 14 00000 ... januar 2018. za pripadajuće analitičke konte računa 0 401 40 000 ...

- Analiza izmjena u Uputstvu br. 191n

Prethodne godine (indikatori na pripadajućim analitičkim kontima konta 1 210 02 000 ..., radovi, usluge) (pokazatelji na pripadajućim analitičkim kontima računa 1 210 02 000 ... očekivani prihod na pripadajućim analitičkim kontima računa 0 401 40 000 .. 01.01.2019 na pripadajućim analitičkim računima, računi 0 401 40 000 ...) nisu se mijenjali, dok su indikatori za analitičke račune uključene u navedene redove promijenjeni ...

- Izmjene Jedinstvenog kontnog plana i uputstva za njegovu upotrebu

Ali i promet na pripadajućim analitičkim kontima za odobravanje troškova, formiranih u izvještajnoj ... tekućoj (sljedećoj) finansijskoj godini, na analitičke račune, odnosno za tekuću, prvu godinu ... tekuće finansijske godine, prema pripadajućim analitičkim računima za odobravanje troškova, formiranim u izvještaju .. .

- Računovodstvo prihoda institucija u svetlu nedavnih promena u KOSGU

RF. Zatim ćemo razmotriti koje analitičke račune treba predvideti u računovodstvenoj politici ... budžetski prihodi ”(za odgovarajuće analitičke račune”) (šifra 150 KOSGU); 0 ... transakcije sa sredstvima "(za relevantne analitičke račune") (šifra 170 KOSGU); 0 ... za prihode i njihove odgovarajuće analitičke računovodstvene račune koji se koriste u ... KOSGU kodovi i njihovi odgovarajući analitički računi koji se koriste u obračunima za ... transakcije koristeći nove analitičke račune za računovodstvo obračuna za ...

- Računovodstvo prihoda i rashoda u budžetskoj instituciji

Budžetska institucija iskazuje račun 504,00 na pripadajućim analitičkim računima računa 504,00 „Procijenjene ... (prihodne) institucije iskazuju se na zaduženju analitičkih računa računa 507.00.000 ...

- Promijenjen jedinstveni kontni plan

Račun se primjenjuje u kontekstu sljedećih analitičkih računa: Broj računa Naziv računa... njegova primjena nije predviđena. Detalizacija analitičkih računa za kalkulacije. Prema izmjenama, ... odraz prihoda, rashoda, rezervi (odgovarajući analitički računi računa 40110, 40120, 40140, ... povlačenja "Napomena: Naziv datih analitičkih računa vezan je za određenu stavku (pododjeljak ... 20800, 20900, 30200) detaljni novi analitički računi; 3) dodani računi koji odražavaju...

- Provjeravamo pouzdanost indikatora obrazaca za izvještavanje o budžetu

... » 1. Nedosljednost u bilansima relevantnih analitičkih računa za obračun obračuna plaćanja u ... dugovnim prometima iskazanim na odgovarajućim analitičkim kontima računa 0 101 00 000 ... kreditnim prometima prikazanim na odgovarajućim analitičkim računima računa 0 101 00 000. .

- Primjena GHS "Rent" u obrazovnoj ustanovi

Plaćanja uslovnog zakupa su odvojena novim analitičkim računovodstvenim računom - 0 205 35 000 ... 000 0 302 24 000 * Analitički konto se utvrđuje prema vrstama date imovine u zakup... 451 0 302 24 730 odražava se u odgovarajućoj analitici računa: 10 „Ovlašćenje za tekući finansijski ... zakup, dodani su novi sintetički i analitički računi koje ćemo uskoro ...

- Uputstvo br. 157n se mijenja

Godišnji indikatori (bilansi) na relevantnim analitičkim računima za obračun budžetskih izdvajanja, budžetskih limita... za tekuću (sljedeću) finansijsku godinu, na analitičke račune za autorizaciju troškova: indikatori za odobravanje...

41.01 - roba u skladištima organizacije;

41.02 - roba u trgovini na malo;

41.03 - kontejner ispod robe i prazan;

41.04 "Kupovini proizvodi" - računovodstveni podračun;

Pamučna tkanina, chintz, flanel - analitički račun.

Dakle, analitički račun u ovom slučaju će biti karakteristika i oznaka vrste imovine.

Sistem analitičkih računa

Sistem analitičkog računovodstva obuhvata detaljno računovodstvo kretanja imovine (prijem i otuđenje imovine) u novčanom i naturskom smislu.

Istovremeno se u program unosi maksimalna moguća količina informacija tako da je moguće analizirati ekonomske aktivnosti kompanije i pratiti ispravnost analitičkog računovodstva.

Analitički račun, uprkos funkciji detaljiranja, omogućava grupisanje i sumiranje podataka koji se odražavaju u sintetičkim računima.

Imajte na umu da je otvaranje analitičkog računa moguće i svrsishodno samo za složeni račun sintetičkog računovodstva.

Vrste analitičkih računovodstvenih računa

Analitički računi koji se koriste u računovodstvu mogu se podijeliti u dvije vrste:

1. Kvantitativno-zbirni analitički računi. Prilikom korišćenja ovih računa, pored gotovinskog ekvivalenta, vodi se i kvantitativna evidencija, na primer, ukazuje na broj robe i materijala uknjiženih u skladište.

2. Analitički računi. Na sumativnim analitičkim računima, računovodstvo se koristi isključivo u monetarnom smislu.

Napominjemo da kvantitativno, kao i analitičko računovodstvo koje se vodi paralelno sa njim, treba da bude organizovano na način da se indikatori za njih poklapaju u konačnoj vrednosti i omogućavaju međusobnu kontrolu.

Prometni list za analitičke račune. Princip formiranja

Princip generisanja obrtnog lista za analitičke račune je isti kao kod generisanja konsolidovanog dokumenta za jedan ili više računa sintetičkog tipa.

U promet se unosi bilans stanja i promet na računima za izabrani.

U zavisnosti od postavljenih zadataka, računovodstvo može generisati izvod u kontekstu analitičkog ili sintetičkog računa.

Početni podaci za popunjavanje prometnih lista uzimaju se iz računovodstvenih računa za koje je evidentirano kretanje imovine ili obaveza u izvještajnom periodu.

Kao rezultat toga, kreirani dokument se sastoji od tri para kolona, koji sadrže sve potrebne informacije, i to:

Početno i završno stanje za svaki odabrani račun.

Promet za dati izvještajni period.

Svaka kolona sadrži dvije kolone koje se zovu .

Dakle, generisani prometni list sadrži ukupna stanja na teret ili na teret (stanje), promet na teret i na teret, kao i naziv računa.

Istovremeno, uz pravilno obračunavanje, osigurava se jednakost ukupnih iznosa u kolonama svakog para.

Postupak i rokovi za formiranje iskaza

Postupak i rokovi za formiranje izjava regulisani su utvrđenim tokom dokumenata organizacije i zakonodavnim aktima.

Najčešće se za izradu analitičkih izvještaja koristi period - kalendarski mjesec.

Prometni listovi za analitičko računovodstvo mogu imati drugačiji oblik.

To su, na primjer, izvještaji skladištara - materijalno odgovornih lica, izvještaji o robi itd.

Kontrola ispravnosti vođenja sintetičkog i analitičkog računovodstva

Osnovni računovodstveni registar za kontrolu ispravnosti prikaza unosa na računovodstvenim računima je bilans stanja.

Ovaj dokument predstavlja grupisanje podataka o računovodstvenim računima, uključujući podračune, sa naznakom njihovog naziva, ukupnih stanja na početku perioda, prometa za period (po računima imovine i obaveza), ukupnog iznosa za dati datum.

Istovremeno, bilans se može sastaviti za bilo koji vremenski period: i za dan i za mjesec, kvartal, punu i nepotpunu godinu.

Za formiranje bilansa stanja uzimaju se podaci iz obrtnog lista za izvještajni period.

Imajte na umu da bilans prometa mora zadovoljiti glavni princip - jednakost.

Odnosno, konačna stanja na zaduženju i kreditu računovodstvenog računa moraju biti međusobno jednaka.

Odnos sintetičkog i analitičkog računovodstva

Činjenice koje ukazuju na odnos između analitičkog računovodstva i sintetičkog računovodstva:

Osnova za evidenciju obje vrste računovodstva je isti dokument.

Analitika je dodatna detaljna karakteristika sintetičkog računovodstva.

Ukupan iznos prometa na analitičkim računima jednak je ukupnom prometu na sintetičkom računu koji kombinuje detaljnu analitiku.

Prikaz sintetičkog i analitičkog računovodstva u izvještavanju organizacije

Vođenje računovodstva korišćenjem dvostrukog knjiženja na računovodstvenim računima prema radnom kontnom planu odobrenom od strane organizacije je odgovornost preduzeća.

Istovremeno, promet i rezultati sintetičkog računovodstva se odražavaju u Glavnoj knjizi.

A Glavna knjiga je glavni dokument za sastavljanje finansijskih izveštaja, uključujući i bilans stanja.

Analitičko računovodstvo se ogleda u raznim računovodstvenim registrima: karticama o kretanju imovine, akumulativnim izvodima i drugoj izvještajnoj dokumentaciji.

Rezultati

U zaključku se mogu izvući sljedeći zaključci. Analitičko računovodstvo je detalj za sintetičko računovodstvo. Za sastavljanje finansijskih izvještaja koriste se podaci analitičkog i sintetičkog računovodstva. Na osnovu informacija prikazanih u računima, vrši se analiza finansijskih i ekonomskih aktivnosti preduzeća.

Još uvijek imate pitanja o računovodstvu i porezima? Pitajte ih na računovodstvenom forumu.

Analitički račun: detalji za računovođu