Događaji koji imaju ili mogu imati uticaj na poziciju kompanije treba da se odraze. Zovu se događaji nakon datuma bilansa stanja. Procedura njihovog računovodstva uređena je Pravilnikom o računovodstvu „Događaji nakon izvještajnog datuma“ (PBU 7/98). Moraju ga primjenjivati sve komercijalne kompanije (osim organizacija), uključujući mala i mikro preduzeća.

U takve događaje spadaju one činjenice privredne aktivnosti koje su postale poznate nakon 31. decembra (dakle, nakon završetka finansijske godine), ali prije trenutka potpisivanja i odobrenja, postoje dvije vrste. Prvi je „događaji koji potvrđuju ekonomske uslove koji su postojali na izvještajni datum u kojem je organizacija obavljala svoje aktivnosti“. Drugi je „događaji koji svjedoče o ekonomskim uslovima koji su nastali nakon izvještajnog datuma u kojem organizacija obavlja svoje aktivnosti“.

Prva vrsta događaja

Događaji koji potvrđuju ekonomske uslove koji su postojali na datum izvještavanja u kojem je organizacija obavljala svoje aktivnosti odražavaju se u iskazima jednim ili drugim unosom. Spisak takvih događaja je dat u dodatku RAS 7/98. To uključuje, posebno:

Oglas dužnika preduzeća (ako je do 31. decembra nad njim pokrenut stečajni postupak);

Objava dividendi od strane zavisnih i pridruženih društava za periode koji prethode datumu izvještavanja;

S. Rodyushkin

Primjer

Kompanija je 10. novembra 2012. godine isporučila robu kupcima. Njegova prodajna cijena bila je 11.800 rubalja. (uključujući PDV - 1800 rubalja). Cijena - 9000 rubalja. 20. januara 2013. godine dio proizvoda je vraćen od strane kupaca zbog otkrića braka. To se dogodilo prije datuma odobrenja izvještaja za 2012. Trošak vraćenih dragocjenosti po kojoj su isporučene kupcu je 5900 rubalja. (uključujući PDV - 900 rubalja). Njihov trošak je 4500 rubalja. Poslovi za otpremu robe iskazuju se u računovodstvu na sljedeći način (od 10. novembra 2012. godine):

Debit 62 Kredit 90-1

11 800 rub. - odražavaju prihode od prodaje robe;

Debit 90-2 Kredit 41

9000 rub. - otpisan trošak otpremljene robe;

Debit 90-3 Kredit 68

1800 rub. - obračunat PDV;

Debit 90-9 Kredit 99

2000 rub. (11 800 - 9000 - 1800) - odražava finansijski rezultat od prodaje robe.

Operacije povrata robe će se odraziti na sljedeći način (od 31.12.2012.):

Debit 62 Kredit 90

5900 rub. - Stornirani prihodi od prodaje vraćene robe;

Debit 90-2 Kredit 41

4500 rub. - Korigovani trošak prodate robe;

Debit 90-3 Kredit 68

900 rub. - iznos PDV-a je korigovan;

Debit 90-9 Kredit 99

1000 rub. - korigovani finansijski rezultat.

Druga vrsta događaja

Druga vrsta uključuje „događaje koji svjedoče o ekonomskim uslovima koji su nastali nakon izvještajnog datuma u kojem organizacija obavlja svoje aktivnosti“. Njihova lista je također data u aneksu PBU 7/98. Takvi događaji uključuju, na primjer:

Požar, nesreća, prirodna katastrofa ili druga vanredna situacija, usled kojih je uništen značajan deo imovine preduzeća;

Odlučivanje o većoj transakciji za nabavku ili prodaju osnovnih sredstava (finansijska ulaganja);

Takvi događaji se ne odražavaju u izvještaju za izvještajnu godinu. One su objavljene samo u napomeni sa obrazloženjem. On daje opis događaja i daje njegovu novčanu vrijednost. Treba napomenuti da se ovakvim događajima može pripisati i stvaranje određenih fondova kompanije na teret primljene i zadržane dobiti. Na primjer, fond potrošnje ili fond financijskih poticaja.

Stručno mišljenje

Formiranje fonda potrošnje u računovodstvu može se odraziti samo na dan sastanka učesnika društva koji odlučuju o visini odbitka u navedeni fond. Dakle, ovaj događaj nastaje nakon izvještajnog datuma i, u skladu sa klauzulom 6 PBU 7/98 "Događaji nakon datuma izvještaja", podliježe odrazu u finansijskim izvještajima za izvještajnu godinu.

U ovom slučaju, događaj nakon datuma izvještavanja, koji ukazuje na ekonomske uslove koji su nastali nakon izvještajnog datuma u kojem organizacija obavlja svoje aktivnosti, objelodanjuje se samo u napomenama uz bilans stanja i bilans uspjeha. U računovodstvenom (sintetičkom i analitičkom) računovodstvu ne vrše se knjiženja (klauzula 10 PBU 7/98).

E. Titova, ekspert Službe pravnog konsaltinga GARANT, član Komore poreskih konsultanata

Y. Volkova, recenzent usluge pravnog savjetovanja GARANT, profesionalni računovođa

Na osnovu materijala referentne knjige "Godišnji izvještaj"

ispod totala edited by V.Vereshchaka

Jedno od pitanja koje se trenutno planira riješiti u oblasti budžetskog računovodstva i budžetskog izvještavanja je konsolidacija u regulatornim pravnim aktima takvog koncepta koji je u međunarodnim standardima prepoznat kao „događaj nakon izvještajnog datuma“. Hajde da razmotrimo šta se podrazumeva pod događajima nakon datuma izveštavanja i zašto je važno da ih se odražava u budžetskom računovodstvu i izveštavanju.

Međunarodni standardi finansijskog izvještavanja (u daljem tekstu – MSFI), Međunarodni standardi finansijskog izvještavanja za javni sektor (u daljem tekstu – IPSAS) posvećuju dovoljno pažnje računovodstvu događaja nakon izvještajnog datuma. Takvi međunarodni standardi su: MSFI 10 (sa izmjenama i dopunama 2003.) "Događaji nakon datuma bilansa stanja" i IPSAS 14 "Događaji nakon datuma bilansa stanja". Glavne razlike između IPSAS 14 i MSFI 10 u smislu terminologije: MSFI je dizajniran za komercijalne organizacije, a IPSAS – direktno za javni sektor, odnosno može biti primenljiv na državne (opštinske) institucije.

Koncept "događaja nakon datuma izvještavanja" normativno je fiksiran u ruskom računovodstvenom sistemu (u daljem tekstu RAS) koji koriste komercijalne organizacije u Pravilniku o računovodstvu "Događaji nakon izvještajnog datuma" (PBU 7/98). Transakcije koje se odnose na događaje nakon datuma izvještavanja također se odražavaju u računovodstvu i izvještavanju kreditnih institucija u skladu sa Direktivom Centralne banke Ruske Federacije od 08.10.2008. br. 2089-U „O proceduri za sastavljanje godišnjih izvještaja po kreditima Institucije" (u daljem tekstu - Direktiva br. 2089-U) .

U Uputstvu br. 148n nije postojao takav koncept. Međutim, Federalni trezor je dopisom obrazloženja od 03.11.2009. godine broj 42-7.4-05/2.4-636, usaglašenim sa Ministarstvom, glavnim upraviteljima sredstava federalnog budžeta ukazao na potrebu da se određeni događaji odraze nakon izvještajnog datuma. Finansije Rusije.

"Događaj nakon izvještajnog datuma" prema međunarodnom

Događaji nakon datuma bilansa stanja su događaji, kako povoljni tako i nepovoljni, koji se dešavaju između datuma bilansa stanja i datuma kada su finansijski izvještaji odobreni za izdavanje. U ovom slučaju, datum izvještavanja je datum posljednjeg dana izvještajnog perioda na koji se odnose finansijski izvještaji.

Postoje dvije vrste ovakvih događaja:

- događaji koji potvrđuju uslove koji su postojali na datum izvještavanja (prilagođavanje događaja nakon izvještajnog datuma);

- događaji koji ukazuju na stanja koja su nastala nakon izvještajnog datuma (neprilagođavajući događaji nakon izvještajnog datuma).

Usklađivanje događaja nakon datuma bilansa stanja

Entitet mora obračunati događaje prilagođavanja nakon datuma bilansa ili prilagođavanjem iznosa priznatih u finansijskim izvještajima ili priznavanjem stavki koje prethodno nisu priznate u izvještajima:

- rješavanje sudskog spora nakon izvještajnog datuma, kojim se potvrđuje da entitet ima postojeću obavezu na datum izvještaja;

- utvrđivanje nakon datuma izvještaja vrijednosti imovine stečene prije izvještajnog datuma, odnosno prihoda od prodaje imovine prodate prije datuma izvještaja i sl.

Neusklađujući događaji nakon datuma bilansa stanja

Entitet neće korigovati iznose priznate u finansijskim izveštajima kako bi odražavao događaje koji se ne usklađuju nakon datuma bilansa stanja, kao što je pad fer vrednosti između datuma bilansa stanja i datuma kada su finansijski izveštaji odobreni za izdavanje, kada je entitet usvojio politiku redovnog revalorizacije imovine na fer vrijednost, itd. d.

"Događaj nakon datuma izvještavanja" u RAS i računovodstvo kredita

U RAS, događaj nakon datuma izvještavanja priznaje se kao činjenica ekonomske aktivnosti koja je imala ili može imati uticaj na finansijsko stanje, novčani tok ili učinak organizacije i koja se dogodila između datuma izvještavanja i datuma potpisivanja. finansijske izvještaje za izvještajnu godinu.

Događaji nakon datuma bilansa stanja uključuju:

- događaji koji potvrđuju ekonomske uslove koji su postojali na izvještajni datum u kojem je organizacija obavljala svoje aktivnosti;

- događaji koji svjedoče o ekonomskim uslovima koji su nastali nakon izvještajnog datuma u kojem organizacija obavlja svoje aktivnosti.

Događaj nakon datuma izvještavanja podliježe odrazu u finansijskim izvještajima, bez obzira na njegovu pozitivnu ili negativnu prirodu za organizaciju.

Posljedice događaja nakon datuma izvještavanja odražavaju se u finansijskim izvještajima pojašnjavanjem podataka o relevantnoj imovini, obavezama, kapitalu, prihodima i rashodima organizacije, ili otkrivanjem relevantnih informacija. Istovremeno, događaji nakon datuma izvještavanja se u sintetičkom i analitičkom računovodstvu odražavaju konačnim prometom izvještajnog perioda do dana potpisivanja godišnjih finansijskih izvještaja na propisan način.

U Pravilniku br. 2089-U, događaj nakon datuma izvještavanja priznaje se kao činjenica aktivnosti kreditne institucije koji se dogodi između datuma izvještavanja i datuma sastavljanja godišnjeg izvještaja i koji ima ili može imati uticaj na njen finansijski izvještaj. stanje. Događaji nakon datuma izvještavanja, kao iu MSFI, podijeljeni su na korektivne (podložni računovodstvu) i nekorektivne (podložni objelodanjivanju u napomeni sa objašnjenjem).

Izgledi za uvođenje koncepta "događaja nakon datuma izvještavanja" u oblasti budžetskog računovodstva i izvještavanja

Kao što je već navedeno, Uputstvo br. 148n nije dalo koncept događaja nakon izvještajnog datuma. Međutim, u dopisu Federalnog trezora broj 42-7.4-05/2.4-636 od 03.11.2008. godine o odrazu na računima glavnih administratora sredstava federalnog budžeta, glavnog administratora izvora finansiranja deficita federalnog budžeta promjene pokazatelja konsolidovanog budžetskog rasporeda federalnog budžeta i limita budžetskih obaveza, primijenjena je.

U skladu sa navedenim dopisom, događaji nakon izvještajnog datuma uključuju promjene u Planu konsolidovanog budžeta (pokazatelji limita budžetskih obaveza) u izvještajnom periodu (npr. 31. izvještajnog perioda), na koje se ukazuje glavni administratori sredstava saveznog budžeta samo u narednom izvještajnom periodu (npr. 1. u mjesecu koji slijedi nakon izvještajnog perioda). Takve promjene moraju se odraziti u računovodstvu i izvještavanju za izvještajni period. Pored ovog primjera, nisu data nikakva objašnjenja o odrazu događaja nakon datuma izvještavanja u budžetskom računovodstvu i izvještavanju. Međutim, u stvarnosti ih ima mnogo više.

Primjer

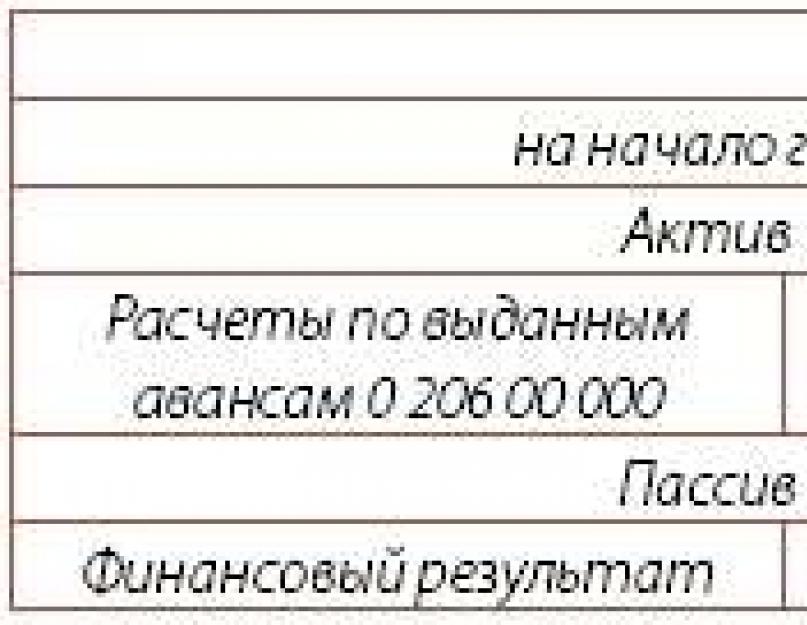

1. Institucija sastavlja budžetske izvještaje za 2009. godinu. U imovini institucije su potraživanja - avans dat izvođaču Stroitel doo (bilansni račun sredstava 0 206 19 000), dok je nad Stroitel doo pokrenut stečajni postupak.

U bilansu stanja institucije, ova imovina će se odraziti na sljedeći način:

Institucija je u februaru primila dokumente kojim se Stroitel doo proglašava stečajem. Ova činjenica ima značajan uticaj na finansijsku i privrednu aktivnost ustanove, pa je potrebno prilagoditi izvještavanje uzimajući u obzir događaj. U proračunskom računovodstvu se vrši sljedeći unos:

- otpisana su nenaplativa potraživanja u iznosu od 1.000.000,00 RUB:

Debit KDB 0 401 01 173

KRB kredit 0 206 19 660.

2. Finansijski organ sastavlja budžetske izvještaje za 2009. godinu. Istovremeno, finansijski organ (žirant) je izdao državnu garanciju za kredit koji je poslovna banka (korisnik) dala Stroitel doo (nalogodavac). Državna garancija se uzima u obzir na vanbilansnom računu 11 „Državne i opštinske garancije“ Državna garancija se ne odražava u bilansu stanja ustanove.

Upućivanje na vanbilansne račune: vanbilansni račun 11 - 10.000.000 rubalja. U februaru 2010. jemac (finansijsko tijelo) dobija dokumentaciju od poslovne banke u kojoj se navodi da nalogodavac (Stroitel doo) nije ispunio svoje obaveze prema korisniku (komercijalnoj banci) za otplatu kredita. Finansijsko tijelo mora ispuniti obaveze iz državne garancije.

S obzirom da ova činjenica ima značajan uticaj na rezultate finansijsko-ekonomskih aktivnosti, potrebno je uskladiti izvještaje da bi uključili ovaj događaj.

U proračunskom računovodstvu se vrši sljedeći unos:

- obračunat je iznos izvršenja državne garancije u iznosu od 10.000.000 rubalja:

Debit KRB 1401

KRB kredit 1301 01 710.

Dakle, jasno je da se koncept „događaja nakon izvještajnog datuma“ može široko koristiti u javnom sektoru, usklađivanje imovine i obaveza na osnovu činjenica, dokumenata koji potvrđuju određeni događaj. Svrha ovog prilagođavanja je da se korisnicima pruži pouzdano izvještavanje. Naravno, za uspješno uvođenje ovog koncepta u javni sektor potrebno je utvrditi iscrpan spisak događaja i činjenica koje su osnova za prilagođavanje pokazatelja finansijsko-privredne aktivnosti.

Događaji nakon datuma izveštavanja (Zakharyin V.)

Datum postavljanja članka: 25.03.2016

U periodu između izvještajnog datuma - 31. decembra i datuma potpisivanja finansijskih izvještaja, može se mnogo toga dogoditi u životu kompanije. Posebno u naše vrijeme. Ponekad događaji koji su se desili u ovom periodu mogu značajno promijeniti informacije o imovini i finansijskom stanju kompanije. Ako se ne uzmu u obzir u godišnjim računima, korisnici računovodstvenih informacija će steći pogrešnu predstavu o kompaniji. Hajde da shvatimo kako da odražavamo događaje nakon datuma izveštavanja.

Kao opšte pravilo, sve što se dogodilo nakon 31. decembra mora se odraziti na naredni izvještajni period. Ali postoje izuzeci od ovog pravila. Riječ je o činjenicama koje su imale značajan uticaj na finansijsko stanje ili poslovanje društva i koje su se pojavile između izvještajnog datuma i datuma potpisivanja računovodstvenih (finansijskih) izvještaja za izvještajnu godinu. Oni su opisani u RAS 7/98 "Događaji nakon datuma izveštavanja" (odobren Naredbom Ministarstva finansija Rusije od 25. novembra 1998. N 56n).

Postavlja se pitanje: šta znači „znatan“ uticaj? Društvo može samostalno utvrditi da li je događaj nakon izvještajnog datuma značajan (klauzula 6 PBU 7/98). Kriterijume materijalnosti treba fiksirati u računovodstvenoj politici. Istovremeno se mogu utvrditi različiti kriterijumi u zavisnosti od vrste računovodstvenih objekata čija se ocena može menjati ili se može utvrditi jedinstven kriterijum.

Na primjer, činjenica ekonomske aktivnosti može se odraziti kao značajna kao dio događaja nakon izvještajnog datuma, ako uzrokuje promjenu vrijednosti relevantnog knjigovodstvenog objekta za 5 ili više posto ukupne vrijednosti grupe sredstava, obaveze ili drugi pokazatelji.

Obratite pažnju na još jedan zahtjev PBU 7/98: da biste u novčanom smislu procijenili posljedice događaja nakon datuma izvještaja, morat ćete napraviti odgovarajući proračun, koji mora biti potvrđen vjerodajnicama.

Grupe događaja

Svi događaji nakon datuma izvještavanja podijeljeni su u dvije velike grupe (klauzula 5 PBU 7/98):

1. Događaji koji potvrđuju postojanje na datum izvještavanja ekonomskih uslova u kojima je organizacija obavljala svoje aktivnosti. Riječ je o događajima koji su se desili u izvještajnoj godini, ali nisu ispravno procijenjeni zbog nedovoljnih informacija ili grešaka. Takvi događaji se odražavaju u sintetičkom i analitičkom računovodstvu konačnim obrtima. Shodno tome, vrše se izmjene izvještajnih podataka.

2. Događaji koji svjedoče o ekonomskim uslovima koji su nastali nakon izvještajnog datuma u kojem organizacija obavlja svoje aktivnosti. Riječ je o događajima koji su se stvarno dogodili nakon 31. decembra izvještajne godine, ali je njihov uticaj na finansijske i ekonomske pokazatelje toliko velik da neuvažavanje monetarne procjene posljedica ovih događaja može dovesti do usvajanja nepravilnog upravljanja. odluke. Takvi događaji se ne odražavaju u sistemskom računovodstvu. Navedeni su samo u napomeni uz bilans stanja i bilans uspjeha.

Kao što je već napomenuto, indikativna lista činjenica ekonomske aktivnosti koje se mogu prepoznati kao događaji nakon izvještajnog datuma data je u Dodatku PBU 7/98 (vidi tabelu 1 na str. 37). Inače, činjenica da se lista zove uzorna znači da se može proširiti.

Tabela 1

Vrste događaja nakon izvještajnog datuma

|

1. grupa |

2. grupa |

|

Događaji koji su se desili na datum izveštavanja |

Događaji nastali nakon datuma izvještavanja |

|

1. Dužnik preduzeća je oglašen stečajem, a na dan izvještaja je već bio u stečajnom postupku. 2. Nakon datuma izveštavanja izvršena je procena imovine. Pokazalo se da je njihov trošak značajno smanjen u odnosu na trošak utvrđenu na datum izvještavanja. 3. Primljena je informacija o finansijskom stanju i poslovanju podružnice čije hartije od vrijednosti kotiraju na berzama, što potvrđuje značajno smanjenje troškova dugoročnih finansijskih ulaganja organizacije. 4. Nakon datuma bilansa stanja, zalihe se prodaju. Istovremeno se pokazalo da obračun cijene moguće prodaje ovih rezervi na dan izvještaja nije opravdan. 5. Dividende koje su objavila zavisna i pridružena društva za periode koji prethode datumu izvještavanja. 6. Nakon izvještajnog datuma utvrđeno je da procenat završenosti gradilišta koji je korišten za utvrđivanje finansijskog rezultata na datum izvještaja metodom „Prihodi od cijene radova po završetku“ nije opravdan. 7. Primljeni su materijali od osiguravajućeg društva radi pojašnjenja iznosa obeštećenja iz osiguranja, koji je ugovoren na dan izvještaja. 8. Nakon datuma izvještavanja, u toku poslovanja organizacije otkrivena je značajna greška u računovodstvu ili kršenje zakona, što je dovelo do iskrivljenja finansijskih izvještaja za izvještajni period. |

1. Doneta je odluka o reorganizaciji organizacije. 2. Vaša kompanija je stekla preduzeće kao imovinski kompleks. 3. Proizvedena (ili planirana) rekonstrukcija. 4. Doneta odluka o izdavanju akcija i drugih hartija od vrijednosti. 5. Završena je velika transakcija nabavke i otuđenja osnovnih sredstava i finansijskih ulaganja. 6. Značajan dio osnovne djelatnosti organizacije je obustavljen. Međutim, ova okolnost se nije mogla predvidjeti na dan izvještaja. 7. Nakon izvještajnog datuma, cijena osnovnih sredstava značajno je smanjena. 8. Došlo je do nepredvidive promjene deviznih kurseva nakon izvještajnog datuma. 9. Postupanje organa javne vlasti |

Jasno je da samo događaji iz prve grupe mogu imati uticaj na oporezivu osnovicu - događaji koji potvrđuju ekonomske uslove u kojima je organizacija obavljala svoju delatnost na dan izveštavanja. Stoga ćemo neke od njih detaljnije analizirati.

Dužnik je bankrotirao

Jedan od događaja nakon izvještajnog datuma je stečaj dužnika preduzeća, pod uslovom da je ono na datum izvještaja već bilo u fazi stečaja.

U praksi ova situacija izgleda ovako: neka kompanija duguje veliki iznos vašoj kompaniji. Rokovi plaćanja kasne, počinjete da saznate šta se dešava u životu ove kompanije. A ispostavilo se da je nad njom otvoren stečajni postupak. Potraživanja su zaglavljena. Najvjerovatnije ćete pod ovim dugom stvoriti rezervu za sumnjive dugove. Nakon izvještajnog datuma (31. decembar) stečajni postupak je okončan, dužnik se proglašava stečajem.

U tom slučaju, morat ćete izvršiti promjene na računu.

Ožičenje koje treba uraditi:

Zaduživanje 99 "Dobit i gubitak"

Kredit potraživanja (62 "Poravnanja sa kupcima i kupcima", 76 "Poravnanja sa raznim dužnicima i povjeriocima" itd.)

Za iznos otpisanog duga za gubitke ovom dužniku.

Osim toga, ako je stvorena rezerva za sumnjiva dugovanja, tada na dan 31. decembra izvještajne godine treba otpisati stanje neiskorištene rezerve radi povećanja bilansne dobiti. Otpis duga treba izvršiti na teret dobiti izvještajne godine. Zapravo, slična rezerva (za isti iznos) može se stvoriti u tekućoj godini. Budući da se nakon što se događaj reflektuje u računovodstvu eliminišu razlozi za stvaranje takve rezerve, veličina rezerve se mora korigovati za isti iznos, ali već sa prometom tekuće godine:

Debit 63 "Rezervisanja za sumnjiva dugovanja" Potraživanje 91 "Ostali prihodi i rashodi".

Napominjemo da za izvršenje ovakvog otpisa moraju biti ispunjena dva uslova - stečajni postupak mora biti pokrenut u izvještajnoj godini, a okončan u tekućoj. Umjesto obračuna za opravdanje knjiženja, u ovom slučaju potrebno je priložiti obavještenje privremenom upravniku ili drugom organu koji vodi stečajni postupak i izvod iz registra analitičkog računovodstva.

Smanjena vrijednost imovine

Drugi događaj nakon datuma bilansa je procjenjivanje imovine izvršeno nakon 31. decembra, čiji rezultati ukazuju na stabilan i značajan pad njihove vrijednosti utvrđene na dan bilansa stanja.

Razmotrimo dvije situacije.

Situacija 1. Na dan 31. decembra izvršili ste popis naselja. Prilikom usaglašavanja sa drugim ugovornim stranama, ispostavilo se da je iznos duga (potraživanja ili obaveze) veći ili manji od iznosa prikazanog u računovodstvu. Hajde da shvatimo šta pojmovi "održivo" i "esencijalno" znače u odnosu na proračune. Koncept materijalnosti može značiti da se kao rezultat popisa (ili usaglašavanja međusobnih obračuna) ispostavilo da je iznos duga (potraživanja ili plaćanja) veći ili manji od iznosa iskazanog u računovodstvu za pet posto ili više . U tom slučaju neće doći do promjene valute bilansa stanja.

Odraziti iznose neizmirenih dugovanja na računu 76 "Poravnanja sa raznim dužnicima i povjeriocima" (podračun "Obračun potraživanja") ili na računu izvršilaca - račun 73 "Poravnanja sa osobljem na drugim poslovima" (podračun " Nagodbe za naknadu materijalne štete"). Jedini izuzetak može biti otkrivanje tehničke greške.

Situacija 2. Obračunavali ste robu po prodajnim cijenama. U decembru 2015. godine izvršili ste popis robe, a rezultati su obrađeni nakon praznika. Pokazalo se da je došlo do pada tržišne cijene pojedinih vrsta robe kao posljedica pogoršanja njihovog kvaliteta, zastarjelosti ili promjene marketinške politike. Potražnja za robom je pala, rokovi prodaje se završavaju. Roba je morala biti snižena za više od 5 posto.

Zainteresovanim korisnicima u takvim slučajevima nije potrebno da se do trenutka pripreme i podnošenja izvještaja utvrdi izvor pokrića sniženja, dovoljno je da izvještaj odražava informaciju o smanjenju cijene robe.

U ovom slučaju nema promene u valuti bilansa – istovremeno sa pojavom kreditnog stanja na računu 14 „Rezerve za smanjenje vrednosti materijalnih sredstava”, promet na teretu računa 91 „Ostali prihodi i troškovi" se povećavaju.

Vrlo je vjerovatno da će nedostaci biti identifikovani tokom procjene imovine. Ovo je ujedno i stalni pad njihove vrijednosti. Budući da se prije datuma izvještavanja ne može uvijek donijeti odluka o nadoknadi (ili pokriću) manjka, u ovom slučaju također neće doći do promjene strukture bilansa sredstava - smanjenja stanja na računima nedostajuće imovine. i povećanje stanja na kontu 94 "Nedostaci i gubici od vrijednosti štete". Ukoliko se odgovarajuća odluka donese i sprovede prije datuma potpisivanja finansijskih izvještaja, valuta bilansa može se promijeniti. Na primjer, ako iz nekog razloga nije moguće naplatiti iznos štete od počinitelja, iznos koji je prethodno iskazan na računu 94 mora se pripisati povećanju ostalih troškova. Shodno tome, bilansna dobit će se smanjiti.

Morao sam prodati inventar

Pretpostavimo da ste kupili materijale za upotrebu u proizvodnji. I vrednovani su u skladu sa primenjenom metodom procene zaliha, utvrđenom računovodstvenom politikom - prema bilansnoj proceni. Nakon 31. decembra ispostavilo se da će se proizvodnja morati zaustaviti, a sve zalihe prodati. Štaviše, morat će se prodavati kao roba - po tržišnim cijenama.

U tom slučaju morate odrediti trenutnu tržišnu vrijednost zaliha. Utvrđuje se na osnovu informacija dostupnih prije datuma potpisivanja finansijskih izvještaja (klauzula 20. Metodoloških smjernica za računovodstvo zaliha, odobrenih Naredbom Ministarstva finansija Rusije od 28. decembra 2001. N 119n). U proračunu se moraju uzeti u obzir sljedeći faktori:

Promjena cijene ili stvarnog troška koji se direktno odnosi na događaje nakon izvještajnog datuma, potvrđujući ekonomske uslove koji su postojali na izvještajni datum u kojem je organizacija obavljala svoje aktivnosti;

Imenovanje MPZ;

Trenutna tržišna vrijednost gotovih proizvoda koji koriste zalihe.

Podružnica je isplatila dividende

Pretpostavimo da je na kraju 2015. podružnica vaše kompanije ostvarila dobit i objavila isplatu dividende. Riječ je o dobiti koja pripada matičnom društvu po osnovu rezultata poslovanja zavisnih ili povezanih društava u protekloj godini. U ovom slučaju, ožičenje se mora izvršiti:

Debit 76 "Poravnanja sa raznim dužnicima i povjeriocima", podračun "Poravnanja sa zavisnim (zavisnim) društvima",

Kredit 84 "Zadržana dobit (nepokriveni gubitak)"

Za iznos dospjele dobiti.

Knjiženje mora biti završeno posljednjeg dana izvještajnog perioda. Kao rezultat toga, bilansna dobit će se povećati.

Bitan. Odredite u računovodstvenoj politici (ili drugom administrativnom dokumentu) sastav događaja nakon datuma izvještavanja, koji se odražava u izvještajima, kao i glavne metodološke pristupe koje ćete koristiti prilikom utvrđivanja vrednovanja ovih događaja.

Događaji koji ne dovode do prilagođavanja izvještavanja

Tačka 2. Dodatka PBU 7/98 navodi događaje druge grupe. Ističemo da se ovi događaji ne odražavaju u sistemskom računovodstvu, ali se nužno moraju odraziti u objašnjenju.

Spisak događaja koji se odnose na drugu grupu takođe nije konačan i može se proširiti. Evo kratkog opisa nekih događaja koji svjedoče o ekonomskim uslovima koji su nastali nakon izvještajnog datuma u kojem je organizacija obavljala svoje aktivnosti.

Događaj 1 Donošenje odluke o reorganizaciji preduzeća.

Tehnički je nemoguće reorganizirati organizaciju u roku od 90 dana predviđenih zakonom za pripremu i podnošenje finansijskih izvještaja. Za izvršenje reorganizacije potrebno je održati skupštinu dioničara ili učesnika, obavijestiti povjerioce o planiranim promjenama u osnovnom kapitalu, izmijeniti konstitutivna dokumenta itd.

U obrazloženju navesti informacije o donošenju takve odluke i navesti glavne finansijske i ekonomske pokazatelje iz studije izvodljivosti reorganizacije na osnovu koje je odluka donesena.

Događaj 2 Rekonstrukcija ili planirana rekonstrukcija.

Rekonstrukcija je također prilično dugotrajan proces. Odluka o izvršenju rekonstrukcije može se donijeti u izvještajnoj godini. Po završetku izvještajne godine može se ocijeniti obim ove rekonstrukcije (započete ili predložene), jer je nakon 31. decembra izvještajne godine moguće sa dovoljnim stepenom tačnosti utvrditi sastav i veličinu izvora. finansiranje rekonstrukcije (koje se odnosi na kapitalne radove i može se finansirati samo iz odgovarajućih izvora – neto prihod, pozajmljena sredstva i sl.). Naravno, informacije o pravcima korištenja takvih sredstava od značajnog su interesa za sve korisnike računovodstvenih informacija, ne isključujući porezne organe.

Događaj 3 Velika transakcija koja se odnosi na nabavku i otuđenje osnovnih sredstava i finansijskih ulaganja.

Implementacija velike transakcije uključuje značajne formalnosti. Na primjer, u akcionarskim društvima velika transakcija je transakcija ili više međusobno povezanih transakcija koje se odnose na sticanje ili otuđenje ili mogućnost otuđenja od strane društva direktno ili indirektno imovine čija vrijednost iznosi više od 25 posto knjigovodstvenu vrijednost imovine društva na dan donošenja odluke o zaključivanju takvih transakcija, izuzev transakcija izvršenih u redovnom poslovanju. Štaviše, odluku o takvoj transakciji mora jednoglasno donijeti upravni odbor društva, a u slučaju da iznos transakcije prelazi 50 posto vrijednosti imovine društva, mora se održati skupština. Naravno, transakcija obavljena u prvom kvartalu ne može uticati na rezultate poslovanja u izvještajnoj godini. Međutim, tako značajna promjena u strukturi imovine, po pravilu, podrazumijeva promjenu vrste poslovne aktivnosti organizacije. Stoga, informacije o takvoj transakciji (kao i razlozi zbog kojih je transakcija izvršena i vjerovatne posljedice) trebaju biti upućene zainteresovanim korisnicima.

Događaj 4 Požar, nesreća, prirodna katastrofa ili druga vanredna situacija koja rezultira uništenjem značajnog dijela imovine organizacije.

Vanredni troškovi značajno menjaju finansijsko stanje i potencijal organizacije, pa je informacija o takvim troškovima nastalim tokom prvog kvartala veoma važna za svakog korisnika. Međutim, u sistemskom računovodstvu ovi podaci se ne mogu uključiti u izvještaje za prošlu godinu, jer su vanredni rashodi uključeni u formiranje bilansne dobiti. Vještačko potcjenjivanje bilansne dobiti vjerovatno će dovesti do potcjenjivanja dividendi za izvještajnu godinu. Odraz činjenice gubitaka od vanrednih okolnosti u napomeni uz finansijske izvještaje omogućit će smanjenje iznosa dividendi po zakonskim osnovama - donošenjem odgovarajuće odluke (sa obrazloženjem potrebe da se dio neraspoređene dobiti usmjeri na otklanjanje posljedica vanredne okolnosti) na skupštini akcionara ili učesnika. Stoga je, uz pokazatelje koji karakterišu iznos nastalih gubitaka, potrebno dati podatke o izvorima njihove naknade (naknada iz osiguranja, dobit za izvještajnu i prethodne godine, razne rezerve, pomoć države i dr.), kao i vjerovatne posljedice vanrednih okolnosti.

Događaj 5 Prestanak značajnog dijela osnovne djelatnosti organizacije, ako se to nije moglo predvidjeti na dan izvještaja.

U ovom slučaju govorimo o redovnim aktivnostima (u terminologiji PBU 9/99 i PBU 10/99). S obzirom na to da rezultati ove aktivnosti direktno utiču na interese svih eksternih i internih korisnika finansijskih izvještaja, relevantne informacije moraju nužno biti prisutne u objašnjenju. U ovom slučaju se mogu koristiti odredbe utvrđene PBU 16/02.

Događaj 6 Značajno smanjenje vrijednosti nekretnina, postrojenja i opreme, ako je do tog smanjenja došlo nakon izvještajnog datuma.

Generalno, značajno smanjenje vrijednosti osnovnih sredstava u roku od samo tri mjeseca moguće je, po pravilu, u slučaju vanrednih okolnosti koje se odraze na drugu stavku događaja nakon izvještajnog datuma. Druga situacija u kojoj je potrebno objaviti podatke o smanjenju vrijednosti osnovnih sredstava je slučaj kada su na dan izvještaja pripremljeni i poslati dokumenti o državnoj registraciji otuđenja objekata nepokretnosti kako je predviđeno, ali sama državna registracija se vrši nakon isteka izvještajne godine, ali prije datuma potpisivanja računovodstvenog izvještaja. U ovom slučaju takođe nema osnova za evidentiranje otuđenja osnovnih sredstava uz računovodstveni unos poslednjeg dana izveštajne godine (uključujući i to što se u ovom slučaju može veštački potceniti poreska osnovica poreza na imovinu).

Druga varijanta činjenice amortizacije osnovnih sredstava je njihova delimična likvidacija (nije završena i nije izvršena na datum izveštavanja). Ova operacija se odražava u računovodstvu na način utvrđen PBU 6/01 i Smjernicama za računovodstvo osnovnih sredstava. Po našem mišljenju, ovakva promjena bi se trebala odraziti na događaje nakon izvještajnog datuma u slučaju da takva likvidacija dovede do značajnog (više od pet posto) smanjenja ukupnog iznosa amortizacije.

Događaj 7 Nepredvidiva promjena deviznih kurseva nakon izvještajnog datuma.

Ako vaša kompanija u bilansu stanja ima valutne vrijednosti ili obavlja izvozno-uvozne poslove, morate prikazati promjenu kursa stranih valuta između datuma izvještaja i datuma potpisivanja finansijskih izvještaja. U suprotnom, informacije o finansijskom stanju kompanije mogu biti materijalno iskrivljene.

Kako pripremiti informacije o događajima nakon izvještajnog datuma

PBU 7/98 ne sadrži uputstva o formatu za izvještavanje podataka o događajima nakon datuma izvještavanja.

Po našem mišljenju, tabelarni oblik takođe može biti veoma pogodan za otkrivanje relevantnih informacija. Na primjer (vidi tabelu 2):

tabela 2

Informacije o događajima nakon izvještajnog datuma

Budući da se dvije vrste događaja mogu pojaviti u aktivnostima subjekta nakon datuma bilansa stanja, ima smisla prikazati ove događaje u dvije odvojene tabele ili podijeliti tabelu na dva dijela.