Sistem računovodstvenih računa je sposoban da pruži sve informacije neophodne za potrebe planiranja, standardizacije, upravljanja i praćenja ispunjenosti zadataka, ali i za ujednačenost sadržaja ekonomskih informacija o privrednim sredstvima, izvorima, poslovnim procesima, kao i Za pravilnu i jasnu konstrukciju i organizaciju računovodstva neophodna je jasna lista i specifične karakteristike svakog računa. Takav dokument je Kontni plan – sistematska lista računovodstvenih računa.

|

Kontni plan finansijske i ekonomske aktivnosti organizacije (odobreno naredbom Ministarstva finansija Ruske Federacije od 31. oktobra 2000. br. 94n) |

||||||||

|

Ime računa |

Vrsta računa |

Broj i naziv podračuna |

||||||

|

u odnosu na ravnotežu |

po namjeni i strukturi |

|||||||

|

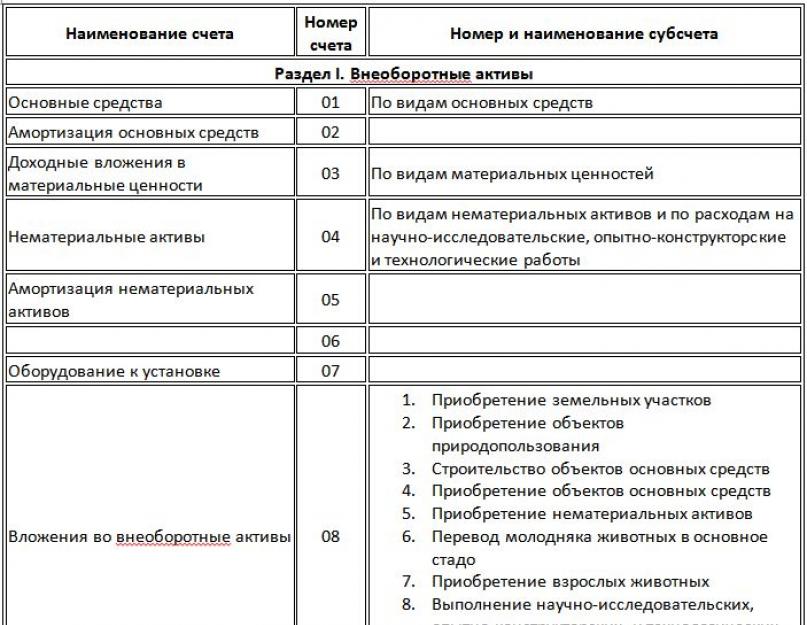

Osnovna sredstva |

||||||||

|

osnovna sredstva |

aktivan |

glavni (inventar) |

Po vrsti osnovnih sredstava |

|||||

|

Amortizacija osnovnih sredstava |

pasivno |

regulacija (kontra) | ||||||

|

Isplativa ulaganja u materijalne vrijednosti |

aktivan |

glavni (inventar) |

Po vrsti bogatstva |

|||||

|

Nematerijalna imovina |

aktivan |

glavni (inventar) |

Po vrstama nematerijalne imovine i po izdacima za istraživanje, razvoj i tehnološki rad |

|||||

|

Amortizacija nematerijalne imovine |

pasivno |

Regulatorni (šalter) | ||||||

|

Oprema za ugradnju |

aktivan |

glavni (inventar) | ||||||

|

Ulaganja u dugotrajna sredstva |

aktivan |

1. Sticanje zemljišta 2. Nabavka objekata upravljanja prirodom 3. Izgradnja osnovnih sredstava 4. Nabavka osnovnih sredstava 5. Nabavka nematerijalne imovine 6. Transfer mladih životinja u glavno stado 7. Kupovina odraslih životinja 8. Obavljanje istraživačkih, razvojnih i tehnoloških radova |

||||||

|

Odložena poreska sredstva |

aktivan |

regulacija (kontra) | ||||||

|

Odjeljak II Industrijske zalihe |

||||||||

|

materijala |

aktivan |

osnovni (inventar) |

1. Sirovine 2. Kupljeni poluproizvodi i komponente, konstrukcije i dijelovi 3. Gorivo 4. Ambalaža i materijali za pakovanje 5. Rezervni dijelovi 6. Ostali materijali 7. Materijali prebačeni na obradu na stranu 8. Građevinski materijali 9. Inventar i kućne potrepštine 10. Specijalna oprema i posebna odjeća na lageru 11. Specijalna oprema i posebna odjeća u radu |

|||||

|

Životinje za uzgoj i tov |

aktivan |

osnovni (inventar) | ||||||

|

Rezervisanja za amortizaciju materijalnih sredstava |

pasivno |

regulisanje (kontra) | ||||||

|

Nabavka i nabavka materijalnih sredstava |

aktivan |

operativni (izračunato) | ||||||

|

Odstupanje u vrijednosti materijalnih sredstava |

aktivno / pasivno |

regulisanje (kontrakomplementarno) | ||||||

|

Porez na dodatu vrijednost na stečene dragocjenosti |

aktivan |

glavni (kalkulacije) |

1. Porez na dodatu vrijednost na nabavku osnovnih sredstava 2. Porez na dodatu vrijednost na stečenu nematerijalnu imovinu 3. Porez na dodatu vrijednost na nabavljene zalihe. |

|||||

|

Odjeljak III Troškovi proizvodnje |

||||||||

|

Primarna proizvodnja |

aktivan |

operativni (troškovi) | ||||||

|

Poluproizvodi vlastite proizvodnje |

aktivan |

osnovni (inventar) | ||||||

|

Pomoćna proizvodnja |

aktivan |

operativni (izračunato) | ||||||

|

režijski troškovi |

bez ostatka | |||||||

|

Opšti tekući troškovi |

bez ostatka |

operativni (kolektivno-distributivni) | ||||||

|

Brak u proizvodnji |

bez ostatka |

operativni (izračunato) | ||||||

|

Uslužne djelatnosti i farme |

aktivan |

operativni (izračunato) | ||||||

|

Odjeljak IV Gotovi proizvodi i roba |

||||||||

|

Proizvodnja proizvoda (radovi, usluge) |

bez ostatka |

regulisanje (kontrakomplementarno) | ||||||

|

aktivan |

osnovni (inventar) |

1. Roba u magacinima 2. Roba u maloprodaji 3. Kontejneri ispod robe i prazni 4. Kupljeni artikli |

||||||

|

Trgovinska marža |

pasivno |

regulisanje (kontra) | ||||||

|

Gotovi proizvodi |

aktivan |

osnovni (inventar) | ||||||

|

Troškovi prodaje |

aktivan |

operativni (izračunato) | ||||||

|

Roba poslana |

aktivan |

glavni (kalkulacije) | ||||||

|

Završene faze rada u toku |

aktivan |

osnovni (inventar) | ||||||

|

Odjeljak V Gotovina |

||||||||

|

aktivan |

osnovni (inventar) |

1. Blagajna u organizaciji 2. Operativna blagajna 3. Gotovinski dokumenti |

||||||

|

Računi za poravnanje |

aktivan |

osnovni (inventar) | ||||||

|

Valutni računi |

aktivan |

osnovni (inventar) | ||||||

|

Posebni bankovni računi |

aktivan |

osnovni (inventar) |

1. Akreditiva 2. Čekovne knjižice 3. Depozitni računi |

|||||

|

Transferi na putu |

aktivan |

inventar | ||||||

|

Finansijske investicije |

aktivan |

osnovni (inventar) |

1. Dionice i dionice 2. Dužničke hartije od vrijednosti 3. Odobreni krediti 4. Doprinosi prema jednostavnom partnerskom ugovoru |

|||||

|

Rezervisanja za amortizaciju ulaganja u vrijednosne papire |

pasivno |

regulisanje (kontra) | ||||||

|

ODJELJAK VI Proračuni |

||||||||

|

Poravnanja sa dobavljačima i izvođačima |

aktivno / pasivno |

osnovni (kalkulacije) | ||||||

|

Poravnanje sa kupcima i kupcima |

aktivno / pasivno |

glavni (kalkulacije) | ||||||

|

Ispravka vrijednosti sumnjivih dugova |

pasivno |

regulisanje (kontra) | ||||||

|

Poravnanja po kratkoročnim kreditima i pozajmicama |

pasivno |

osnovni (kalkulacije) |

Po vrstama kredita i zajmova |

|||||

|

Poravnanja dugoročnih kredita i zajmova |

pasivno |

osnovni (kalkulacije) |

Po vrstama kredita i zajmova |

|||||

|

Obračuni za poreze i naknade |

pasivno |

osnovni (kalkulacije) |

Po vrstama poreza i naknada |

|||||

|

Plaćanja socijalnog osiguranja |

pasivno |

osnovni (kalkulacije) |

1. Obračuni za socijalno osiguranje 2. Troškovi penzija 3. Obračuni za obavezno zdravstveno osiguranje |

|||||

|

Poravnanje sa osobljem za obračun plaća |

pasivno |

osnovni (kalkulacije) | ||||||

|

Obračuni sa odgovornim licima |

aktivno / pasivno |

osnovni (kalkulacije) | ||||||

|

Obračun sa osobljem za druge operacije |

aktivan |

osnovni (kalkulacije) |

1. Poravnanja po odobrenim kreditima 2. Obračun naknade za materijalnu štetu |

|||||

|

Nagodbe sa osnivačima |

aktivno-pasivno |

osnovni (kalkulacije) |

1. Poravnanja za doprinose u odobreni (dionički) kapital 2. Obračuni za isplatu prihoda |

|||||

|

Poravnanja sa različitim dužnicima i povjeriocima |

aktivno-pasivno |

osnovni (kalkulacije) |

1. Nagodbe za osiguranje imovine i lica 2. Namirenje potraživanja 3. Obračun dospjelih dividendi i ostalih prihoda 4. Poravnanja položenih iznosa |

|||||

|

Odgođene porezne obaveze |

pasivno |

regulisanje (kontra) | ||||||

|

Naselja na farmi |

aktivno-pasivno |

osnovni (kalkulacije) |

1. Obračun za dodijeljenu imovinu 2. Poravnanja za tekuće poslovanje 3. Poravnanja na osnovu ugovora o povjerenju |

|||||

|

Odjeljak VII Kapital |

||||||||

|

Ovlašteni kapital |

pasivno |

glavni (zaliha) | ||||||

|

Vlastite dionice |

aktivan |

osnovni (inventar) | ||||||

|

Rezervni kapital |

pasivno |

glavni (zaliha) | ||||||

|

Extra capital |

pasivno |

glavni (zaliha) | ||||||

|

Zadržana dobit (nepokriveni gubitak) |

pasivno |

glavni (zaliha) | ||||||

|

Namensko finansiranje |

pasivno |

glavni (zaliha) |

Po vrsti finansiranja |

|||||

|

Odjeljak VIII Finansijski rezultati |

||||||||

|

bez ostatka |

1. Prihodi 2. Troškovi prodaje 3. Porez na dodatu vrijednost 9. Dobit/gubitak od prodaje |

|||||||

|

Ostali prihodi i rashodi |

bez ostatka |

finansijski efektivno (uporedno) |

1. Ostali prihodi 2. Ostali troškovi 3. Bilans ostalih prihoda i rashoda |

|||||

|

Nedostaci i gubici od oštećenja dragocjenosti |

bez ostatka |

operativni (kolektivno-distributivni) | ||||||

|

Rezerve za buduće troškove |

pasivno |

Po vrsti troškova |

||||||

|

Budući troškovi |

aktivan |

operativni (budžetsko-distributivni) |

Po vrsti troškova |

|||||

|

Prihodi budućih perioda |

pasivno |

operativni (budžetsko-distributivni) |

1. Prihodi primljeni na račun budućih perioda 2. Donacije 3. Buduća primanja dugova za manjkove identifikovane tokom proteklih godina 4. Razlika između iznosa koji treba naplatiti od počinitelja i knjigovodstvene vrijednosti nestašice dragocjenosti |

|||||

|

Dobitak i gubitak |

aktivno-pasivno |

finansijski efikasan | ||||||

|

Vanbilansni računi |

||||||||

|

Iznajmljena osnovna sredstva | ||||||||

|

Inventar imovine prihvaćen na čuvanje | ||||||||

|

Materijali prihvaćeni za reciklažu | ||||||||

|

Roba prihvaćena za proviziju | ||||||||

|

Oprema prihvaćena za ugradnju | ||||||||

|

Oblici strogog izvještavanja | ||||||||

|

Otpisani dug insolventnih dužnika | ||||||||

|

Osiguranje za primljene obaveze plaćanja | ||||||||

|

Izdato osiguranje za obaveze i plaćanja | ||||||||

|

Amortizacija osnovnih sredstava | ||||||||

|

Iznajmljena osnovna sredstva | ||||||||

Kontni plan je izrađen na osnovu ekonomske klasifikacije računa. Kontni plan sadrži nazive i šifre sintetičkih računa (konta prvog reda) i podračuna (konta drugog reda). U Kontnom planu konta su grupisana prema ekonomskom sadržaju prikazanih poslovnih procesa i raspoređena u određenom, ekonomski opravdanom redoslijedu.

Prema Kontnom planu, računovodstvo treba da bude organizovano u preduzećima svih sektora nacionalne privrede i vrsta delatnosti (osim banaka i budžetskih institucija), bez obzira na podređenost, oblik svojine, organizaciono-pravnu formu, vođenje evidencije koristeći metoda dvostrukog unosa.

U cilju obračuna određenih transakcija, preduzeća mogu, u dogovoru sa Ministarstvom finansija (ili drugim nadležnim organom), uneti, po potrebi, dodatne sintetičke račune u Kontni plan koristeći besplatne šifre računa.

Podračuni predviđeni Kontnim planom se koriste na osnovu zahtjeva analize, kontrole i izvještavanja. Preduzeća mogu da razjasne sadržaj pojedinih od njih, da ih isključe i kombinuju, kao i da uvedu dodatne podračune.

Uputstvo za primenu Kontnog plana za računovodstvo finansijskih i ekonomskih aktivnosti preduzeća:

uređuje pitanja koja se odnose na glavne metodološke principe računovodstva;

daje kratak opis sintetičkih računa i podračuna otvorenih za njih;

otkriva strukturu i svrhu računa, ekonomski sadržaj sažetih činjenica na njima;

otkriva računovodstvenu proceduru za najčešće transakcije.

Postupak za vođenje analitičkog računovodstva utvrđuje preduzeće na osnovu odredbi Uputstva i pravilnika za pojedine oblasti računovodstva (računovodstvo osnovnih sredstava, zaliha i sl.).

U Uputstvu, nakon opisa svakog sintetičkog računa, data je tipična shema njegove korespondencije sa drugim sintetičkim računima. U slučaju pojave činjenica ekonomske aktivnosti za koje nije predviđena korespondencija u standardnoj šemi, preduzeća ga mogu dopuniti, poštujući osnovna metodološka načela računovodstva utvrđena Uputstvom.

Kontni plan za finansijske i ekonomske aktivnosti organizacija i uputstva za njegovu upotrebu odobreni su naredbom Ministarstva finansija Ruske Federacije od 31. oktobra 2000. godine br. 94n.

Načela, pravila i metode računovodstva po organizacijama pojedinačnih sredstava, obaveza, finansijskih, poslovnih transakcija i dr., uključujući priznavanje, vrednovanje, grupisanje, utvrđuju se propisima i drugim propisima, metodološkim uputstvima za računovodstvena pitanja. Time je utvrđeno mjesto Kontnog plana u sistemu regulatornog računovodstva u Ruskoj Federaciji kao dokumenta koji nije pravne prirode.

). U isto vrijeme postoje i računi. U tabeli predstavimo listu računovodstvenih računa korištenih u 2019. godini.

Tekući računovodstveni računi

Računovodstveni računi koji se koriste u Ruskoj Federaciji odobreni su Naredbom Ministarstva finansija od 31. oktobra 2000. br. 94n i obavezni su za korištenje od strane svih organizacija, osim kreditnih i budžetskih institucija. Navedenom Naredbom Ministarstva finansija odobren je i Kontni plan za računovodstvo finansijsko-ekonomskih aktivnosti organizacija i Uputstvo za njegovu primjenu. To znači da se u Naredbi Ministarstva finansija od 31. oktobra 2000. godine broj 94n nalazi spisak samih računovodstvenih računa, prepis istih i spisak pripadajućih računa.

Na osnovu Kontnog plana odobrenog od strane Ministarstva finansija, organizacija izrađuje svoj radni Kontni plan, koji je dio. Istovremeno, u radnom kontnom planu, organizacija može razjasniti sadržaj računovodstvenih podračuna datih u Naredbi Ministarstva finansija, isključiti i kombinovati ih, kao i uvesti dodatne podračune.

Ali organizacija nema pravo da menja naziv i svrhu sintetičkih računa (Naredba Ministarstva finansija od 31. oktobra 2000. br. 94n).

Računi: tabela

Evo liste odobrenih računovodstvenih računa u tabeli. Istovremeno, navodimo samo one račune koji su dobili nazive Naredbom Ministarstva finansija od 31. oktobra 2000. godine broj 94n. Napominjemo da Nalog sadrži zauzete pozicije za račune koji nemaju naziv (npr. računi 06, 13, 18, 30, 56, 74, 88).

Prilikom sređivanja računa u tabeli, prikazaćemo ih onim redom kako su dati u Naredbi Ministarstva finansija od 31.10.2000. godine broj 94n, i bez navođenja podračuna za sintetičke račune.

| računovodstveni račun | Ime računa |

|---|---|

| 01 | osnovna sredstva |

| 02 | Amortizacija osnovnih sredstava |

| 03 | Isplativa ulaganja u materijalne vrijednosti |

| 04 | Nematerijalna imovina |

| 05 | Amortizacija nematerijalne imovine |

| 07 | Oprema za ugradnju |

| 08 | Ulaganja u dugotrajna sredstva |

| 09 | Odložena poreska sredstva |

| 10 | materijala |

| 11 | Životinje za uzgoj i tov |

| 14 | Rezervisanja za amortizaciju materijalnih sredstava |

| 15 | Nabavka i nabavka materijalnih sredstava |

| 16 | Odstupanje u vrijednosti materijalnih sredstava |

| 19 | Porez na dodatu vrijednost na stečene dragocjenosti |

| 20 | Primarna proizvodnja |

| 21 | Poluproizvodi vlastite proizvodnje |

| 23 | Pomoćna proizvodnja |

| 25 | režijski troškovi |

| 26 | Opšti tekući troškovi |

| 28 | Brak u proizvodnji |

| 29 | Uslužne djelatnosti i farme |

| 40 | Proizvodnja proizvoda (radovi, usluge) |

| 41 | Proizvodi |

| 42 | Trgovinska marža |

| 43 | Gotovi proizvodi |

| 44 | Troškovi prodaje |

| 45 | Roba poslana |

| 46 | Završene faze rada u toku |

| 50 | Kasa |

| 51 | Računi za poravnanje |

| 52 | Valutni računi |

| 55 | Posebni bankovni računi |

| 57 | Transferi na putu |

| 58 | Finansijske investicije |

| 59 | Rezervisanja za amortizaciju finansijskih ulaganja |

| 60 | Poravnanja sa dobavljačima i izvođačima |

| 62 | Poravnanje sa kupcima i kupcima |

| 63 | Ispravka vrijednosti sumnjivih dugova |

| 66 | Poravnanja po kratkoročnim kreditima i pozajmicama |

| 67 | Poravnanja dugoročnih kredita i zajmova |

| 68 | Obračuni za poreze i naknade |

| 69 | Poravnanja za socijalno osiguranje i sigurnost |

| 70 | Poravnanje sa osobljem za obračun plaća |

| 71 | Obračuni sa odgovornim licima |

| 73 | Obračun sa osobljem za druge operacije |

| 75 | Nagodbe sa osnivačima |

| 76 | Poravnanja sa različitim dužnicima i povjeriocima |

| 77 | Odgođene porezne obaveze |

| 79 | Naselja na farmi |

| 80 | Ovlašteni kapital |

| 81 | Vlastite dionice (dionice) |

| 82 | Rezervni kapital |

| 83 | Extra capital |

| 84 | Zadržana dobit (nepokriveni gubitak) |

| 86 | Namensko finansiranje |

| 90 | Prodaja |

| 91 | Ostali prihodi i rashodi |

| 94 | Nedostaci i gubici od oštećenja dragocjenosti |

| 96 | Rezerve za buduće troškove |

| 97 | Budući troškovi |

| 98 | prihod budućih perioda |

| 99 | Dobitak i gubitak |

Spisak računovodstvenih računa 2019 možete preuzeti u tabelarnom obliku

Račun 77 "Odložene poreske obaveze"

Račun 77 "Odložene poreske obaveze" je namenjen sumiranju informacija o prisustvu i kretanju odloženih poreskih obaveza.

Odgođene poreske obaveze se računovodstveno priznaju u iznosu utvrđenom kao proizvod oporezivih privremenih razlika koje su nastale u izvještajnom periodu i stope poreza na dobit na snazi na datum izvještavanja.

Na odobrenju računa 77 „Odložene poreske obaveze“, u korespondenciji sa dugom računa, iskazuje se odloženi porez, čime se umanjuje iznos uslovnog rashoda (prihoda) izvještajnog perioda.

Na dugovanju računa 77 „Odložene poreske obaveze“ u korespondenciji sa odobrenjem računa 68 „Obračuni poreza i naknada“ iskazuje se smanjenje ili potpuna otplata odloženih poreskih obaveza na teret obračuna poreza na dobit za izveštajni period.

Odgođena poreska obaveza pri otuđenju predmeta sredstva ili vrsta obaveze za koju je nastala otpisuje se sa dugova računa 77 „Odložene poreske obaveze” na dobro računa 99 „Dobici i gubici”.

Analitičko računovodstvo odgođenih poreskih obaveza vrši se po vrstama imovine ili obaveza u čijoj je procjeni nastala oporeziva privremena razlika.

Račun 77 računovodstvenog knjiženja "Odložene poreske obaveze" korespondira sa računima:

- Poravnanja za dodijeljenu imovinu

- Poravnanja po tekućim računima

- Nagodbe na osnovu ugovora o povjerenju imovine

Provjeri

Račun 79 „Unutarprivredna poravnanja“ je namijenjen za sumiranje informacija o svim vrstama obračuna sa filijalama, predstavništvima, odjeljenjima i drugim posebnim odjeljenjima organizacije raspoređenih u posebne bilanse (unutarbilansna poravnanja), posebno obračuna za dodijeljena imovina, za uzajamno oslobađanje materijalnih sredstava, za prodaju proizvoda, radova, usluga, prenos troškova za poslove opšteg upravljanja, naknade zaposlenih u odjeljenjima itd.

Na račun 79 "Unutarprivredna poravnanja" mogu se otvoriti podračuni:

- 79-1 "Naselja za dodijeljenu imovinu",

- 79-2 "Obračuni tekućeg poslovanja",

- 79-3 "Poravnanja po ugovoru o povjereničkom upravljanju imovinom" itd.

Podračun 79-1 „Poravnanja dodijeljene imovine“ uzima u obzir stanje obračuna sa filijalama, predstavništvima, odjeljenjima i drugim posebnim odjeljenjima organizacije raspoređenih u posebne bilanse stanja, za stalna i obrtna sredstva koja su im prenesena. .

Imovina dodijeljena navedenim pododjelima organizacija zadužuje račun 01 „Osnovna sredstva“ itd. na teret računa 79 „Unutarprivredna poravnanja“.

Imovina koju je organizacija dodijelila navedenim odjeljenjima ovi odjeli uzimaju u obzir sa odobrenja računa 79 „Unutarprivredna poravnanja“ na zaduženje računa 01 „Osnovna sredstva“ itd.

Podračun 79-2 “Poravnanja tekućeg poslovanja” uzima u obzir stanje svih ostalih obračuna organizacije sa filijalama, predstavništvima, odjeljenjima i drugim posebnim odjeljenjima raspoređenim u posebne bilanse stanja.

Podračun 79-3 „Poravnanja po osnovu ugovora o povereničkom upravljanju imovinom“ uzima u obzir status poravnanja vezanih za izvršenje ugovora o poverenju imovine. Na ovom podračunu se obračunavaju obračuni sa osnivačem uprave, stečajnim upravnikom, kao i obračuni na imovini koja je preneta na povereničko upravljanje, evidentirana u posebnom bilansu stanja.

Imovinu prenetu na povereničko upravljanje osnivač uprave zadužuje sa računa 01 „Osnovna sredstva“, 04 „Nematerijalna imovina“, 58 „Finansijska ulaganja“ i dr. na teret računa 79 „Unutarprivredna poravnanja“, i odobrenje računa 79 "Unutarprivredna poravnanja"). Imovina koju je stečajni upravnik prihvatio na posebnom bilansu stanja iskazana je na zaduženju računa 01 „Osnovna sredstva“, 04 „Nematerijalna imovina“, 58 „Finansijska ulaganja“ itd. i na potraživanju računa 79 „Interna poravnanja“ ( istovremeno se vrši knjiženje na kreditu računa za iznos obračunate amortizacije 02 "Amortizacija osnovnih sredstava", 05 "Amortizacija nematerijalnih ulaganja" i kredit računa 79 "Unutarprivredna poravnanja").

Po raskidu ugovora o povjereničkom upravljanju imovinom i vraćanju imovine osnivaču uprave vrše se obrnuti upisi. Ako su ugovorom o povereničkom upravljanju imovinom predviđeni i drugi poslovi sa imovinom koja se prenosi na povereničko upravljanje, tada se ovi poslovi evidentiraju po opštem postupku.

Prenos sredstava na račun dobiti (prihoda) osnivaču uprave u posebnom bilansu stanja se odražava u korist računa gotovine i na teret računa 79 „Unutarprivredna poravnanja“. Sredstva koja osnivač uprave primi na račun ove dobiti (prihoda) knjiže se u korist računa zaduženja za obračun sredstava u korespondenciji sa računom 79 „Unutarprivredna poravnanja“.

Osnivač uprave, od stečajnog upravnika, iznos naknade za gubitke uzrokovane gubitkom ili oštećenjem imovine prenešene na povjereničko upravljanje, kao i izgubljena dobit, iskazuju se na teret računa u korespondenciji sa kreditom od račun 91 “Ostali prihodi i rashodi”. Po prijemu od osnivača na upravljanje ovim sredstvima vrši se zaduživanje novčanih računa i odobravanje računa 76 „Poravnanja sa raznim dužnicima i povjeriocima“.

Analitičko računovodstvo na računu 79 „Unutarprivredna poravnanja“ vodi se za svaku filijalu, predstavništvo, filijalu ili drugi poseban odjel organizacije koji je raspoređen u poseban bilans stanja, a obračuni po ugovorima o povjereničkom upravljanju imovinom - za svaki ugovor.

Račun 79 računovodstvenog knjiženja "Unutarprivredna poravnanja" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

01 "Osnovna sredstva" 02 "Amortizacija osnovnih sredstava" 04 "Nematerijalna imovina" 05 "Amortizacija nematerijalne imovine" 07 "Oprema za ugradnju" 10 "Materijala" 20 "Glavna proizvodnja" 41 "Roba" 43 "Gotovi proizvodi" 44 Troškovi prodaje 45 "Roba otpremljena" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 76 "Poravnanja sa različitim dužnicima i poveriocima" 90 "Prodaja" 91 "Ostali prihodi i rashodi" 97 "Odloženi troškovi" 99 "Dobit i gubitak" | 01 "Osnovna sredstva" 02 "Amortizacija osnovnih sredstava" 04 "Nematerijalna imovina" 05 "Amortizacija nematerijalne imovine" 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 15 "Nabavka i nabavka materijalnih sredstava" 16 „Odstupanje u vrijednosti 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 40 "Proizvodnja proizvoda (radovi, usluge)" 41 "Roba" 43 "Gotovi proizvodi" 44 Troškovi prodaje 45 "Roba otpremljena" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 55 "Posebni bankovni računi" 57 "Transferi na putu" 60 "Poravnanja sa dobavljačima i izvođačima" 62 "Poravnanja sa kupcima i kupcima" 70 "Poravnanja sa osobljem za plate" 71 "Poravnanja sa odgovornim licima" 76 "Poravnanja sa različitim dužnicima i poveriocima" 84 "Zadržana dobit (nepokriveni gubitak)" 90 "Prodaja" 91 "Ostali prihodi i rashodi" 97 "Odloženi troškovi" 99 "Dobit i gubitak" |

Odjeljak VII. Kapital

Računi u ovom odeljku imaju za cilj da sumiraju informacije o stanju i kretanju kapitala organizacije.

Račun 80 "Ovlašteni kapital"

Račun 80 "Ovlašćeni kapital" je namijenjen za sumiranje informacija o stanju i kretanju odobrenog kapitala (dioničkog kapitala, odobrenog fonda) organizacije.

Stanje na računu 80 "Ovlašćeni kapital" mora odgovarati iznosu odobrenog kapitala evidentiranog u osnivačkim dokumentima organizacije. Unosi na račun 80 "Ovlašćeni kapital" vrše se prilikom formiranja odobrenog kapitala, kao iu slučajevima povećanja i smanjenja kapitala samo nakon unošenja odgovarajućih izmjena u osnivačke dokumente organizacije.

Nakon državne registracije organizacije, njen odobreni kapital u iznosu doprinosa osnivača (učesnika) predviđenih osnivačkim dokumentima odražava se u kreditu računa 80 "Ovlašteni kapital" u korespondenciji sa računom 75 "Poravnanja sa osnivačima" . Stvarni prijem depozita osnivača vrši se u korist računa 75 "Računi sa osnivačima" u korespondenciji sa računima za obračun gotovine i drugih vrijednosti.

Analitičko računovodstvo na računu 80 „Ovlašćeni kapital“ organizovano je na način da se obezbedi formiranje podataka o osnivačima organizacije, fazama formiranja kapitala i vrstama akcija.

Račun 80 se takođe koristi za sumiranje informacija o stanju i kretanju doprinosa na zajedničku imovinu po prostom ortačkom ugovoru. U ovom slučaju, račun 80 se zove "Doprinosi drugova".

Imovina koju ortaci ulože u jednostavno ortačko društvo po osnovu svojih doprinosa knjiži se na račun imovine (51 „Računi poravnanja“, 01 „Osnovna sredstva“, 41 „Roba“ itd.) i u korist računa 80 „Doprinosi“ drugova”. Kada se imovina vrati partnerima po prestanku ugovora o jednostavnom ortačkom društvu, vrši se obrnuta knjiženja u računovodstvu.

Analitičko računovodstvo na računu 80 „Doprinosi drugova“ vrši se za svaki ugovor o jednostavnom ortačkom društvu i svakog učesnika u ugovoru.

Račun 80 računovodstveno knjiženje "Ovlašteni kapital" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

01 "Osnovna sredstva" 04 "Nematerijalna imovina" 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 15 "Nabavka i nabavka materijalnih sredstava" 16 "Odstupanje u vrijednosti materijalnih sredstava" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 29 "Uslužne industrije i farme" 41 "Roba" 43 "Gotovi proizvodi" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 55 "Posebni bankovni računi" 58 "Finansijske investicije" 75 "Nagodbe sa osnivačima" 81 "Sopstvene dionice (dionice)" 84 "Zadržana dobit (nepokriveni gubitak)" | 01 "Osnovna sredstva" 03 "Profitabilna ulaganja u materijalna sredstva" 04 "Nematerijalna imovina" 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 15 "Nabavka i nabavka materijalnih sredstava" 16 "Odstupanje u vrijednosti materijalnih sredstava" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 29 "Uslužne industrije i farme" 41 "Roba" 43 "Gotovi proizvodi" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 55 "Posebni bankovni računi" 58 "Finansijske investicije" 75 "Nagodbe sa osnivačima" 83 "Dodatni kapital" 84 "Zadržana dobit (nepokriveni gubitak)" |

Račun 81 "Sopstvene akcije (akcije)"

Račun 81 „Sopstvene akcije (akcije)“ je namenjen za sumiranje informacija o prisustvu i kretanju sopstvenih akcija koje je akcionarsko društvo otkupilo od akcionara radi njihove naknadne preprodaje ili poništenja. Ostala poslovna društva i partnerstva koriste ovaj račun za obračun udjela učesnika koji je steklo društvo ili samo ortaštvo za prijenos na druge sudionike ili treća lica.

Kada akcionarsko ili drugo društvo (ortaštvo) otkupi od akcionara (učesnika) pripadajuće mu akcije (udele), u računovodstvenim evidencijama vrši se knjiženje iznosa stvarnih troškova na teret računa 81 „Sopstvena dionice (dionice)” i na kredit novčanih računa.

Poništenje sopstvenih akcija otkupljenih od strane akcionarskog društva vrši se na teret računa 81 „Sopstvene akcije (akcije)“ i na teret računa 80 „Ovlašćeni kapital“ nakon što društvo obavi sve propisane procedure. Razlika koja u ovom slučaju nastaje na računu 81 „Sopstvene akcije (udeli)” između stvarnih troškova otkupa akcija (udela) i njihove nominalne vrednosti knjiži se na teret računa 91 „Ostali prihodi i rashodi”.

Račun 81 računovodstveno knjiženje "Sopstvene dionice (dionice)" korespondira sa računima:

Račun 82 "Rezervni kapital"

Račun 82 "Rezervni kapital" je namijenjen za sumiranje podataka o stanju i kretanju rezervnog kapitala.

Odbici rezervnog kapitala iz dobiti iskazuju se na odobrenju računa 82 "Rezervni kapital" u korespondenciji sa računom 84 "Zadržana dobit (nepokriveni gubitak)".

Upotreba rezervnog kapitala obračunava se na teret računa 82 "Rezervni kapital" u korespondenciji sa računima:

- 84 "Zadržana dobit (nepokriveni gubitak)" - u smislu iznosa rezervnog fonda koji se izdvaja za pokriće gubitka organizacije za izvještajnu godinu;

- ili - u smislu iznosa izdvojenih za otkup obveznica akcionarskog društva.

Račun 82 računovodstveno knjiženje "Rezervni kapital" korespondira sa računima:

Račun 83 "Dodatni kapital"

Račun 83 "Dodatni kapital" je namijenjen za sumiranje informacija o dodatnom kapitalu organizacije.

Potraživanje računa 83 "Dodatni kapital" odražava:

- povećanje vrijednosti dugotrajne imovine, otkriveno rezultatima njihove revalorizacije, u skladu sa računima imovine za koju je utvrđeno povećanje vrijednosti;

- iznos razlike između prodaje i nominalne vrednosti akcija, dobijenih u postupku formiranja ovlašćenog kapitala akcionarskog društva (kada je društvo osnovano, uz naknadno povećanje osnovnog kapitala) zbog prodaje akcije po cijeni većoj od nominalne vrijednosti - u korespondenciji sa računom 75 "Poravnanja sa osnivačima".

Iznosi na računu 83 "Dopunski kapital" po pravilu se ne otpisuju. Zaduživanja na njemu mogu se izvršiti samo u sljedećim slučajevima:

- otplatu iznosa amortizacije dugotrajne imovine otkrivene kao rezultat njene revalorizacije - u skladu sa računima imovine za koje je utvrđena amortizacija;

- izdvajanje sredstava za povećanje osnovnog kapitala - u korespondenciji sa računom 75 "Poravnanja sa osnivačima" ili računom 80 "Ovlašćeni kapital";

- raspodjela iznosa između osnivača organizacije - u korespondenciji sa računom 75 "Poravnanja sa osnivačima" itd.

Analitičko računovodstvo na računu 83 „Dodatni kapital“ organizovano je na način da se obezbijedi formiranje informacija o izvorima obrazovanja i smjerovima korištenja sredstava.

Račun 83 računovodstveno knjiženje "Dodatni kapital" korespondira sa računima:

Račun 84 "Zadržana dobit (nepokriveni gubitak)"

Račun 84 "Zadržana dobit (nepokriveni gubitak)" je namijenjen za sumiranje informacija o prisutnosti i kretanju iznosa zadržane dobiti ili nepokrivenog gubitka organizacije.

Iznos neto dobiti izvještajne godine otpisuje se završnim prometima decembra u korist računa 84 „Zadržana dobit (nepokriveni gubitak)“ u korespondenciji sa računom 99 „Dobit i gubici“. Iznos neto gubitka izvještajne godine zadužuje se završnim prometima u decembru na teret računa 84 „Zadržana dobit (nepokriveni gubitak)” u korespondenciji sa računom 99 „Dobici i gubici”.

Usmjeravanje dijela dobiti izvještajne godine za isplatu prihoda osnivačima (učesnicima) organizacije po odobrenju godišnjih finansijskih izvještaja se odražava na dugovanju računa 84 „Zadržana dobit (nepokriveni gubitak)” i odobrenje računa 75 “Poravnanja sa osnivačima” i 70 “Poravnanja sa kadrovima za plate”. Sličan unos se vrši i kod isplate međuprihoda.

Otpis iz bilansa stanja gubitka izvještajne godine se ogleda u kreditu računa 84 "Zadržana dobit (nepokriveni gubitak)" u korespondenciji sa računima:

- 80 "Ovlašćeni kapital" - kada se vrijednost odobrenog kapitala dovede do vrijednosti neto imovine organizacije;

- 82 "Rezervni kapital" - prilikom usmjeravanja sredstava iz rezervnog kapitala za isplatu gubitka;

- 75 „Poravnanja sa osnivačima“ - prilikom otplate gubitka jednostavnog partnerstva na račun ciljanih doprinosa njegovih učesnika, itd.

Analitičko računovodstvo na računu 84 "Zadržana dobit (nepokriveni gubitak)" organizovano je na način da se obezbijedi formiranje informacija o područjima korištenja sredstava. Istovremeno, u analitičkom računovodstvu mogu se izdvojiti sredstva zadržane dobiti koja se koriste kao finansijska podrška za razvoj proizvodnje organizacije i druge slične mjere za sticanje (stvaranje) nove imovine i koja još nisu iskorištena.

84 računovodstveno knjiženje "Zadržana dobit (nepokriveni gubitak)" korespondira sa računima:

Račun 86 "Ciljano finansiranje"

Račun 86 „Ciljno finansiranje“ je namijenjen za sumiranje informacija o kretanju sredstava namijenjenih za realizaciju namjenskih aktivnosti, sredstava dobijenih od drugih organizacija i pojedinaca, budžetskih sredstava i dr.

Sredstva namjenske namjene primljena kao izvori finansiranja pojedinih djelatnosti iskazuju se na dobrom računu 86 "Ciljno finansiranje" u korespondenciji sa računom 76 "Poravnanja sa raznim dužnicima i povjeriocima".

Upotreba ciljnog finansiranja se ogleda na zaduženju računa 86 „Ciljano finansiranje“ u korespondenciji sa računima: 20 „Glavna proizvodnja“ ili 26 „Opšti troškovi poslovanja“ - kada se sredstva ciljnog finansiranja usmeravaju na održavanje neprofitne organizacije. ; 83 "Dodatni kapital" - pri korišćenju sredstava iz ciljanog finansiranja dobijenih u vidu investicionih fondova; 98 „Odgođeni prihodi“ – kada privredna organizacija usmjerava budžetska sredstva za finansiranje rashoda i sl.

Analitičko računovodstvo na računu 86 „Ciljano finansiranje“ vrši se prema namjeni ciljnih sredstava iu kontekstu njihovih izvora prihoda.

Račun 86 računovodstvenog knjiženja "Ciljano finansiranje" korespondira sa računima:

Odjeljak VIII. Finansijski rezultati

Računi ovog odeljka su namenjeni da sumiraju informacije o prihodima i rashodima organizacije, kao i da identifikuju konačni finansijski rezultat aktivnosti organizacije za izveštajni period.

- Prihod

- Troškova prodaje

- porez na dodatu vrijednost

- akcize

- Dobit/gubitak od prodaje

Račun 90 "Prodaja"

Račun 90 "Prodaja" je namijenjen za sumiranje informacija o prihodima i rashodima u vezi sa redovnim aktivnostima organizacije, kao i za utvrđivanje finansijskog rezultata za njih. Ovaj račun posebno odražava prihode i troškove:

- gotovi proizvodi i poluproizvodi vlastite proizvodnje;

- radovi i usluge industrijske prirode;

- radovi i usluge neindustrijske prirode;

- kupljeni proizvodi (kupljeni za montažu);

- izgradnja, montaža, projektovanje i izviđanje, geološka istraživanja, istraživanja itd. rad;

- roba;

- usluge prijevoza robe i putnika;

- poslovi otpreme i utovara i istovara;

- komunikacijske usluge;

- obezbjeđenje naknade za privremeno korištenje (privremeno posjedovanje i korištenje) njihove imovine po ugovoru o zakupu (kada je to predmet aktivnosti organizacije);

- davanje uz naknadu prava iz patenata za pronalaske, industrijski dizajn i druge vrste intelektualne svojine (kada je to predmet delatnosti organizacije);

- učešće u kapitalu drugih organizacija (kada je to predmet aktivnosti organizacije) itd.

Kada se knjigovodstveno priznaje, iznos prihoda od prodaje robe, proizvoda, obavljanja poslova, pružanja usluga i sl. se ogleda u odobrenju računa 90 „Prodaja” i na zaduženju računa 62 „Poravnanja sa kupcima i kupcima”. ”. Istovremeno se trošak prodate robe, proizvoda, radova, usluga i sl. tereti na teret računa 43 „Gotovi proizvodi“, 41 „Roba“, 44 „Troškovi prodaje“, 20 „Glavna proizvodnja“ itd. na teret računa 90 “Prodaja” .

U organizacijama koje se bave proizvodnjom poljoprivrednih proizvoda, na dobrom računu 90 "Prodaja" iskazuju se prihodi od prodaje proizvoda (u korespondenciji sa računom 62 "Razračuna sa kupcima i kupcima"), a na zaduženju - njeni planirani troškovi (u toku godine, kada stvarni trošak nije identifikovan) i razlika između planirane i stvarne cene prodate robe (na kraju godine). Planirani trošak prodatih proizvoda, kao i iznos razlika, otpisuje se na teret računa 90 „Prodaja“ (ili stornira) u korespondenciji sa onim računima na kojima su ti proizvodi evidentirani.

U organizacijama koje se bave trgovinom na malo i vođenjem evidencije robe po prodajnim cijenama, na dobrom računu 90 „Prodaja“ iskazuje se prodajna vrijednost prodate robe (u korespondenciji sa gotovinskim i obračunskim računima), a na dugovanju - njihova knjigovodstvena vrijednost. (u korespondenciji sa računom 41 "Roba") uz istovremeno storniranje iznosa popusta (prikupa) koji se odnose na prodatu robu (u korespondenciji sa računom 42 "Trgovačka marža").

Na račun 90 "Prodaja" podračuna se mogu otvoriti:

- 90-1 "Prihodi";

- 90-2 "Troškovi prodaje";

- 90-3 "Porez na dodatu vrijednost";

- 90-4 "Takcize";

- 90-9 "Dobit/gubitak od prodaje".

Na podračunu 90-1 „Prihodi“ se uzima u obzir prijem sredstava priznatih kao prihod.

Podračun 90-2 "Troškovi prodaje" uzima u obzir trošak prodaje, za koji se prihod priznaje na podračunu 90-1 "Prihodi".

Na podračunu 90-3 "Porez na dodatu vrijednost" uračunavaju se iznosi poreza na dodatu vrijednost koji treba primiti od kupca (kupca).

Na podračunu 90-4 "Akcize" uzimaju se u obzir iznosi akciza uključeni u cijenu prodatih proizvoda (robe).

Organizacije – obveznici izvoznih dažbina mogu otvoriti podračun 90-5 „Izvozne carine“ na račun 90 „Prodaja“ za evidentiranje iznosa izvoznih dažbina.

Podračun 90-9 "Dobit/gubitak od prodaje" je dizajniran za identifikaciju finansijskog rezultata (dobit ili gubitak) od prodaje za izvještajni mjesec.

Evidentiranje na podračunima 90-1 "Prihodi", 90-2 "Troškovi prodaje", 90-3 "Porez na dodatu vrijednost", 90-4 "Akcize" vrše se akumulativno u izvještajnoj godini. Na mjesečnom nivou, poređenjem ukupnog prometa po zaduženju na podračunima 90-2 „Troškovi prodaje“, 90-3 „Porez na dodatu vrijednost“, 90-4 „Akcize“ i prometa po kreditima na podračunu 90-1 „Prihodi“, finansijski rezultat (dobitak ili gubitak) utvrđuje se iz prodaje za izvještajni mjesec. Ovaj finansijski rezultat se mjesečno (konačni promet) otpisuje sa podračuna 90-9 "Dobit/gubitak od prodaje" na račun 99 "Dobit i gubitak". Dakle, sintetički konto 90 "Prodaja" nema stanje na datum izvještavanja.

Na kraju izvještajne godine svi podračuni otvoreni na računu 90 "Prodaja" (osim podračuna 90-9 "Dobit/gubitak od prodaje") zatvaraju se internim unosima na podračun 90-9 "Dobit". / gubitak od prodaje“.

Analitičko računovodstvo na računu 90 „Prodaja“ vodi se za svaku vrstu prodate robe, proizvoda, izvršenih radova, izvršenih usluga i sl. Osim toga, analitičko računovodstvo na ovom računu mogu voditi prodajni regioni i druga područja neophodna za upravljanje organizacijom.

Račun 90 računovodstveno knjiženje "Prodaja" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

11 "Životinje za uzgoj i tov" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 40 "Proizvodnja proizvoda (radovi, usluge)" 41 "Roba" 42 "Trgovina marža" 43 "Gotovi proizvodi" 44 Troškovi prodaje 45 "Roba otpremljena" 58 "Finansijske investicije" 68 "Obračuni za poreze i naknade" 79 "Unutarprivredna naselja" 99 "Dobit i gubitak" | 46 "Završene faze rada u toku" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 57 "Transferi na putu" 62 "Poravnanja sa kupcima i kupcima" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 98 "Odgođeni prihodi" 99 "Dobit i gubitak" |

- Drugi prihodi

- ostali troškovi

- Bilans ostalih prihoda i rashoda

Račun 91 "Ostali prihodi i rashodi"

Račun 91 „Ostali prihodi i rashodi“ je namijenjen za sumiranje podataka o ostalim prihodima i rashodima izvještajnog perioda.

Potraživanje računa 91 “Ostali prihodi i rashodi” u izvještajnom periodu iskazuje:

- potvrde u vezi sa obezbeđivanjem naknade za privremeno korišćenje (privremeno posedovanje i korišćenje) imovine organizacije - u korespondenciji sa računima obračuna ili gotovinom;

- potvrde u vezi sa davanjem uz naknadu prava po osnovu patenata za pronalaske, industrijske dizajne i druge vrste intelektualne svojine - u korespondenciji sa obračunima ili gotovinom;

- primici u vezi sa učešćem u kapitalu drugih organizacija, kao i kamate i drugi prihodi od hartija od vrednosti - u korespondenciji sa računima za poravnanje;

- dobit koju je organizacija primila po jednostavnom partnerskom ugovoru - u korespondenciji sa računom 76 „Poravnanja sa raznim dužnicima i poveriocima“ (podračun „Poravnanja dospelih dividendi i drugih prihoda“);

- primici u vezi sa prodajom i drugim otpisom osnovnih sredstava i drugih sredstava osim gotovine u ruskoj valuti, proizvoda, robe - u korespondenciji sa računima obračuna ili gotovine;

- primici iz poslovanja sa kontejnerima - u korespondenciji sa računima računovodstva kontejnera i obračuna;

- kamatu primljenu (potraživanje) za davanje sredstava organizacije na korišćenje, kao i kamatu za korišćenje od strane kreditne organizacije sredstava koja se drže na računu organizacije kod ove kreditne organizacije - u korespondenciji sa računima finansijskih ulaganja ili sredstava;

- novčane kazne, kazne, gubitke za kršenje uslova primljenih ili priznatih ugovora - u korespondenciji sa računima obračuna ili gotovine;

- primici u vezi sa besplatnim prijemom sredstava - u korespondenciji sa računom za obračun odgođenih prihoda;

- potvrde o nadoknadi gubitaka prouzrokovanih organizaciji - u korespondenciji sa računima obračuna;

- dobit prethodnih godina, iskazana u izvještajnoj godini - u korespondenciji sa računima obračuna;

- iznosi obaveza za koje je istekao rok zastarelosti - u korespondenciji sa obavezama;

- Drugi prihodi.

Na dugovanju računa 91 “Ostali prihodi i rashodi” u izvještajnom periodu iskazuju se:

- troškovi u vezi sa obezbeđivanjem naknade za privremeno korišćenje (privremeno posedovanje i korišćenje) imovine organizacije, prava koja proizilaze iz patenata za pronalaske, industrijske dizajne i druge vrste intelektualne svojine, kao i troškove u vezi sa učešćem u odobrenom kapitalu druge organizacije - u korespondenciji sa troškovnim računima;

- rezidualna vrijednost imovine za koju se obračunava amortizacija i stvarni trošak druge imovine koju je organizacija otpisala - u skladu sa računima relevantne imovine;

- troškovi u vezi sa prodajom, otuđenjem i drugim otpisom osnovnih sredstava i drugih sredstava osim gotovine u ruskoj valuti, robe, proizvoda - u korespondenciji sa računima troškovnog računovodstva;

- troškovi poslovanja sa kontejnerima - u korespondenciji sa troškovnim računima;

- kamate koje plaća organizacija za davanje gotovine (kredita, zajmova) na korišćenje - u korespondenciji sa računima obračuna ili gotovinom;

- troškovi plaćanja usluga kreditnih institucija - u korespondenciji sa računima za poravnanje;

- novčane kazne, penali, gubitke za kršenje uslova ugovora, plaćene ili priznate za plaćanje - u korespondenciji sa računima obračuna ili gotovinom;

- troškovi održavanja proizvodnih objekata i objekata na konzervaciji - u skladu sa računima troškovnog knjigovodstva;

- naknada za gubitke koje je prouzrokovala organizacija - u korespondenciji sa računima obračuna;

- gubici prethodnih godina priznati u izvještajnoj godini - u korespondenciji sa računima za obračun obračuna, amortizacije i sl.;

- odbitke u rezerve za amortizaciju ulaganja u hartije od vrijednosti, za amortizaciju materijalnih sredstava, za sumnjiva dugovanja - u korespondenciji sa računima ovih rezervi;

- iznose potraživanja za koje je istekao rok zastarelosti, druga dugovanja koja je nerealno naplatiti - u korespondenciji sa potraživanjima;

- kursne razlike - u korespondenciji sa novčanim računima, finansijskim ulaganjima, obračunima itd.;

- troškovi u vezi sa razmatranjem predmeta u sudovima - u korespondenciji sa obračunima i sl.;

- ostali troškovi.

Na račun 91 "Ostali prihodi i rashodi" mogu se otvoriti podračuni:

- 91-1 "Ostali prihodi";

- 91-2 "Ostali troškovi";

- 91-9 "Stanje ostalih prihoda i rashoda".

Na podračunu 91-1 "Ostali prihodi" uzima se u obzir prijem sredstava priznat kao ostali prihodi.

Na podračunu 91-2 "Ostali rashodi" uračunavaju se ostali rashodi.

Podračun 91-9 "Stanje ostalih prihoda i rashoda" je dizajniran za identifikaciju stanja ostalih prihoda i rashoda za izvještajni mjesec.

Uknjižbe na podračunima 91-1 "Ostali prihodi" i 91-2 "Ostali rashodi" vrše se kumulativno u izvještajnoj godini. Na mjesečnom nivou, upoređivanjem prometa po zaduženju na podračunu 91-2 „Ostali rashodi“ i prometa na kreditu na podračunu 91-1 „Ostali prihodi“, utvrđuje se stanje ostalih prihoda i rashoda za izvještajni mjesec. Ovo stanje se mjesečno (konačni promet) tereti sa podračuna 91-9 „Stanje ostalih prihoda i rashoda“ na račun 99 „Dobit i gubitak“. Dakle, sintetički konto 91 “Ostali prihodi i rashodi” nema stanje na datum izvještaja.

Na kraju izvještajne godine svi podračuni otvoreni na računu 91 “Ostali prihodi i rashodi” (osim podračuna 91-9 “Stanje ostalih prihoda i rashoda”) zatvaraju se internim unosima na podračun 91. -9 “Stanje ostalih prihoda i rashoda”.

Za svaku vrstu ostalih prihoda i rashoda vodi se analitičko računovodstvo na računu 91 „Ostali prihodi i rashodi“. Istovremeno, izgradnja analitičkog računovodstva za ostale prihode i rashode koji se odnose na istu finansijsku, poslovnu transakciju treba da pruži mogućnost identifikacije finansijskog rezultata za svaku transakciju.

Račun 91 računovodstveno knjiženje "Ostali prihodi i rashodi" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

01 "Osnovna sredstva" 02 "Amortizacija osnovnih sredstava" 03 "Profitabilna ulaganja u materijalna sredstva" 04 "Nematerijalna imovina" 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 15 "Nabavka i nabavka materijalnih sredstava" 16 "Odstupanje u vrijednosti materijalnih sredstava" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 28 "Brak u proizvodnji" 29 "Uslužne industrije i farme" 58 "Finansijske investicije" 60 "Poravnanja sa dobavljačima i izvođačima" 66 "Poravnanja kratkoročnih kredita i zajmova" 67 "Poravnanja dugoročnih kredita i pozajmica" 68 "Poravnanja sa budžetom" 70 "Poravnanja sa osobljem za plate" 71 "Poravnanja sa odgovornim licima" 73 "Poravnanja sa osobljem za druge operacije" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 81 "Sopstvene dionice (dionice)" 98 "Odgođeni prihodi" 99 "Dobit i gubitak" | 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 14 "Rezervacije za amortizaciju materijalnih sredstava" 15 "Nabavka i nabavka materijalnih sredstava" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 28 "Brak u proizvodnji" 29 "Uslužne industrije i farme" 41 "Roba" 43 "Gotovi proizvodi" 45 "Roba otpremljena" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 55 "Posebni bankovni računi" 57 "Transferi na putu" 58 "Finansijske investicije" 59 "Rezervacije za amortizaciju ulaganja u hartije od vrijednosti" 60 "Poravnanja sa dobavljačima i izvođačima" 62 "Poravnanja sa kupcima i kupcima" 63 "Rezervacije za sumnjiva dugovanja" 66 "Poravnanja kratkoročnih kredita i zajmova" 67 "Poravnanja dugoročnih kredita i pozajmica" 71 "Poravnanja sa odgovornim licima" 73 "Poravnanja sa osobljem za druge operacije" 75 "Nagodbe sa osnivačima" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 81 "Sopstvene dionice (dionice)" 98 "Odgođeni prihodi" 99 "Dobit i gubitak" |

Račun 94 "Nedostaci i gubici od oštećenja vrijednih stvari"

Račun 94 „Nestašice i gubici od štete na vrijednim stvarima” namijenjen je sumiranju podataka o iznosima nestašica i gubitaka od oštećenja materijalnih i drugih vrijednosti (uključujući i gotovinu) utvrđenih u procesu njihove pripreme, skladištenja i prodaje, bez obzira da li su podliježu atribuciji računovodstvenim računima troškova proizvodnje (troškova prodaje) ili odgovornih lica. Istovremeno, gubitak vrijednih stvari uslijed elementarnih nepogoda knjiži se u korist računa 99 “Dobit i gubitak” kao gubici izvještajne godine (nenadoknađeni gubici od elementarnih nepogoda).

Po zaduženju računa 94 "Nedostaci i gubici od štete na vrijednim stvarima" iskazuju se:

- za nedostajuće ili potpuno oštećene artikle inventara - njihov stvarni trošak;

- za nedostajuća ili potpuno oštećena osnovna sredstva - njihova rezidualna vrijednost (početni trošak umanjen za iznos obračunate amortizacije);

- za djelimično oštećenu materijalnu imovinu - iznos utvrđenih gubitaka i sl.

Za nestašice i oštećenja na vrijednim stvarima, knjiženja se vrše na teret računa 94 „Nedostaci i gubici od oštećenja dragocjenosti“ sa odobrenja računa za evidentiranje ovih dragocjenosti.

Kada kupac uoči nestašicu ili štetu prilikom preuzimanja dragocjenosti primljenih od dobavljača, tada kupac pripisuje iznos manjka u granicama predviđenim ugovorom na teret računa 94 „Nedostaci i gubici od oštećenja dragocjenosti” od strane Kredit računa 60 "Poravnanja sa dobavljačima i izvođačima", a iznos gubitaka iznad iznosa predviđenih ugovorom, prikazanih dobavljačima ili transportnoj organizaciji - na teret računa 76 "Poravnanja sa različitim dužnicima i povjeriocima" (podračun "Obračun potraživanja") sa odobrenja računa 60 "Poravnanja sa dobavljačima i izvođačima". Ako sud odbije da naplati iznose gubitaka od dobavljača ili transportnih organizacija, iznos koji je prethodno bio zadužen na računu 76 „Poravnanja sa raznim dužnicima i povjeriocima” (podračun „Poravnanja potraživanja”) tereti se na računu 94 „Nedostaci i gubici od oštećenja vrijednih stvari”.

Kada sud odluči da od dobavljača nadoknadi iznose nestašica i gubitaka vrijednih stvari iznad iznosa predviđenih ugovorom, u računovodstvenim evidencijama dobavljača, iznos prodaje koji je prethodno iskazan na teretu računa 62 „Poravnanja sa kupci i kupci“ ili 51 „Računi za poravnanje“, 52 „Valutni računi“ i odobrenje računa 90 „Prodaja“, stornira se za iznos manjkova i gubitaka koje je kupac nadoknadio. Istovremeno, navedeni iznos se ogleda u uobičajenom knjiženju zaduženja računa 62 „Poravnanja sa kupcima i kupcima” ili 51 „Računi obračuna”, 52 „Valutni računi” i kredita računa 76 „Poravnanja sa raznim dužnicima i poveriocima” . Prilikom prenosa iznosa kupcu, račun 76 „Računi sa raznim dužnicima i povjeriocima“ se zadužuje u korespondenciji sa računom 51 „Računi poravnanja“. Dobavljač također mora stornirati promet na teret računa 90 "Prodaja" i na dobro računa 43 "Gotovi proizvodi". Tako naplaćeni iznos na računu 43 “Gotovi proizvodi” se zatim otpisuje na teret računa 94 “Nedostaci i gubici od oštećenja na vrijednim stvarima”.

Na kreditu računa 94 „Nedostaci i gubici od štete na vrijednim stvarima“, otpis se ogleda:

- nestašice i oštećenja vrijednih stvari u granicama predviđenim ugovorom - u knjigovodstvenim evidencijama materijalnih sredstava (kada se identifikuju prilikom nabavke) ili u granicama prirodnog gubitka - troškovi proizvodnje i troškovi prodaje (kada se identifikuju prilikom skladištenja ili prodaja);

- nestašice dragocjenosti iznad vrijednosti (norme) gubitka, gubici od štete - na teret računa 73 "Obračuni sa osobljem za druge poslove" (podračun "Obračuni za naknadu materijalne štete");

- nestašice vrijednih stvari iznad vrijednosti (norme) gubitka i gubitaka od oštećenja dragocjenosti u odsustvu konkretnih počinitelja, kao i nestašice inventara čiji je povraćaj sud odbio zbog neosnovanost potraživanja - na konto 91 "Ostali prihodi i rashodi".

Na dobrom računu 94 "Nedostaci i gubici od oštećenja na vrijednim stvarima" iznosi se iskazuju u iznosima i vrijednostima prihvaćenim za obračun na teret navedenog računa. Istovremeno, nedostajuće ili oštećene materijalne vrijednosti otpisuju se na račune za obračun troškova proizvodnje (troškova prodaje) po njihovom stvarnom trošku.

Prilikom nadoknade troškova nestalih dragocjenosti od počinitelja, razlika između troškova nestalih dragocjenosti knjiženih na račun 73 „Obračuni sa kadrovima za druge poslove” i njihove vrijednosti iskazane na računu 94 „Nedostaci i gubici od oštećenja dragocjenosti” knjiži se u korist račun 98 “Prihodi budućih perioda”. Po naplati dugovanog iznosa od okrivljenog, iskazana razlika se tereti sa računa 98 „Odgođeni prihodi“ u korespondenciji sa računom 91 „Ostali prihodi i rashodi“.

Nedostaci u vrijednostima utvrđenim u izvještajnoj godini, a koji se odnose na prethodne izvještajne periode, priznate kao materijalno odgovorna lica ili za koje postoje sudske odluke o naplati od okrivljenih, iskazuju se na teretu računa 94 „Nedostaci i gubici od štete na dragocjenosti“ i kredit računa 98 „Prihodi budući periodi“. Istovremeno, na teret ovih iznosa se knjiži račun 73 „Obračuni sa kadrovima za druge poslove” (podračun „Obračuni za naknadu materijalne štete”), a u korist računa 94 „Nedostaci i gubici od štete na vrijednim stvarima”. Kako se dug otplaćuje, odobrava se račun 91 „Ostali prihodi i rashodi“, a na teret računa 98 „Odgođeni prihodi“.

Račun 94 računovodstvenog knjiženja „Nedostaci i gubici od oštećenja vrijednih stvari” korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

01 "Osnovna sredstva" 03 „Profitabilne investicije 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 16 "Odstupanje u vrijednosti materijalnih sredstava" 19 "Porez na dodatu vrijednost na stečene vrijednosti" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 29 "Uslužne industrije i farme" 41 "Roba" 42 "Trgovina marža" 43 "Gotovi proizvodi" 44 Troškovi prodaje 45 "Roba otpremljena" 50 Blagajnik 60 "Poravnanja sa dobavljačima i izvođačima" 71 "Poravnanja sa odgovornim licima" 73 "Poravnanja sa osobljem za druge operacije" 76 "Poravnanja sa različitim dužnicima i poveriocima" 98 "Odgođeni prihodi" 99 "Dobit i gubitak" | 08 "Ulaganja u dugotrajna sredstva" 20 "Glavna proizvodnja" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 44 Troškovi prodaje 70 "Poravnanja sa osobljem za plate" 73 "Poravnanja sa osobljem za druge operacije" 86 "Ciljano finansiranje" 91 "Ostali prihodi i rashodi" 99 "Dobit i gubitak" |

Račun 96 "Rezerve za buduće troškove"

Konto 96 „Rezerve za buduće rashode“ je namijenjen za sumiranje informacija o stanju i kretanju rezervisanih iznosa kako bi se rashodi ravnomjerno uključili u troškove proizvodnje i rashode prodaje. Konkretno, na ovom računu mogu se odraziti sljedeći iznosi:

- predstojeći godišnji odmor (uključujući uplate za socijalno osiguranje i osiguranje) zaposlenima u organizaciji;

- za isplatu godišnje naknade za radni staž;

- troškovi proizvodnje za pripremne radove zbog sezonske prirode proizvodnje;

- za popravku osnovnih sredstava;

- budući troškovi rekultivacije zemljišta i implementacije drugih mjera zaštite okoliša;

- za garancijske popravke i garantni servis.

Rezervisanje određenih iznosa se ogleda u kreditu računa 96 "Rezerve za buduće troškove" u korespondenciji sa računima troškova proizvodnje i rashoda prodaje.

Stvarni rashodi za koje je prethodno formirana rezerva terete račun 96 „Rezerve za buduće troškove” u korespondenciji, posebno sa računima: 70 „Računi sa osobljem za plate” - za iznos zarada isplaćenih zaposlenima tokom odmora i godišnju naknadu za radni staž; 23 "Pomoćna proizvodnja" - za troškove popravke osnovnih sredstava koju je izvršila podjela organizacije itd.

Ispravnost formiranja i korištenja iznosa za određenu rezervu se periodično (i na kraju godine obavezno) provjerava prema procjenama, obračunima i sl. i korigovati ako je potrebno.

Za pojedinačne rezerve vrši se analitičko računovodstvo za konto 96 "Rezerve za buduće rashode".

Račun 96 računovodstvenog knjiženja "Rezerve za buduće troškove" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

23 "Pomoćna proizvodnja" 28 "Brak u proizvodnji" 29 "Uslužne industrije i farme" 51 "Računi za poravnanje" 52 "Valutni računi" 69 "Obračuni za socijalno osiguranje i sigurnost" 70 "Poravnanja sa osobljem za plate" 76 "Poravnanja sa različitim dužnicima i poveriocima" 91 "Ostali prihodi i rashodi" 97 "Odloženi troškovi" 99 "Dobit i gubitak" | 08 "Ulaganja u dugotrajna sredstva" 20 "Glavna proizvodnja" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 44 Troškovi prodaje 97 "Odloženi troškovi" |

Račun 97 "Rashodi odloženog perioda"

Račun 97 „Odgođeni rashodi“ je namijenjen za sumiranje informacija o troškovima nastalim u ovom izvještajnom periodu, ali koji se odnose na buduće izvještajne periode. Konkretno, ovaj račun može odražavati troškove vezane za rudarstvo i pripremne radove; pripremni radovi za proizvodnju zbog njihove sezonske prirode; razvoj novih proizvodnih objekata, instalacija i jedinica; rekultivacija zemljišta i sprovođenje drugih mjera zaštite okoliša; neujednačena popravka osnovnih sredstava u toku godine (kada organizacija ne stvori odgovarajuću rezervu ili fond) itd.

Rashodi evidentirani na računu 97 „Rashodi razgraničenja” otpisuju se na teret računa 20 „Glavna proizvodnja”, 23 „Pomoćna proizvodnja”, 25 „Opšti rashodi proizvodnje”, 26 „Opšti rashodi”, 44 „Troškovi prodaje” itd. .

Analitičko računovodstvo na kontu 97 "Rashodi budućih perioda" vrši se po vrstama rashoda.

Račun 97 računovodstveno knjiženje "Rashodi koji se odgađaju" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

02 "Amortizacija osnovnih sredstava" 04 "Nematerijalna imovina" 05 "Amortizacija nematerijalne imovine" 10 "Materijala" 16 "Odstupanje u vrijednosti materijalnih sredstava" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 41 "Roba" 43 "Gotovi proizvodi" 60 "Poravnanja sa dobavljačima i izvođačima" 69 "Obračuni za socijalno osiguranje i sigurnost" 70 "Poravnanja sa osobljem za plate" 71 "Poravnanja sa odgovornim licima" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 96 "Rezerve za buduće troškove" | 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 20 "Glavna proizvodnja" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 29 "Uslužne industrije i farme" 44 Troškovi prodaje 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 96 "Rezerve za buduće troškove" 99 "Dobit i gubitak" |

- Odgođeni prihodi

- Donacije

- Buduća primanja dugova za nedostatke identifikovane u prethodnim godinama

- Razlika između iznosa koji treba naplatiti od počinitelja i knjigovodstvene vrijednosti nestašice dragocjenosti

Račun 98 "Prihodi odloženi"

Račun 98 „Odgođeni prihodi“ je namijenjen za sumiranje informacija o prihodima primljenim (obračunatim) u izvještajnom periodu, ali koji se odnose na buduće izvještajne periode, kao i nadolazeće prilive dugova za nestašice utvrđene u izvještajnom periodu za prethodne godine, te razlike između iznosa koji se može naplatiti od počinitelja i vrijednosti vrijednih stvari koje su primljene na računovodstvo nakon otkrivanja nestašice i štete.

Na račun 98 „Prihodi odloženih“ mogu se otvoriti podračuni:

- 98-1 "Prihodi primljeni na račun budućih perioda",

- 98-2 "Besplatni primici",

- 98-3 "Predstojeća primanja dugova za nestašice utvrđene prethodnih godina",

- 98-4 „Razlika između iznosa koji treba naplatiti od izvršilaca i knjigovodstvene vrijednosti za nestašice dragocjenosti“ itd.

Na podračunu 98-1 „Prihodi po osnovu budućih perioda“ uzima se u obzir kretanje prihoda ostvarenih u izvještajnom periodu, a vezano za buduće izvještajne periode: zakupnina ili zakupnina, računi za komunalije, prihod od prevoza robe, za prevoz putnika po mjesečnim i tromjesečnim kartama, pretplati za korištenje komunikacijskih objekata i dr.

Na dobrom računu 98 "Prihodi odloženih razdoblja" u korespondenciji sa računima računovodstva gotovine ili obračuna sa dužnicima i povjeriocima iskazuju se iznosi prihoda koji se odnose na buduće izvještajne periode, a na zaduženju - iznosi prihoda preneseni na korespondentne račune na početku izvještajnog perioda, na koje su ti prihodi uključeni.

Za svaku vrstu prihoda vodi se analitičko računovodstvo za podračun 98-1 "Primanja po osnovu budućih perioda".

Podračun 98-2 „Primanja bez pomoći“ uzima u obzir vrijednost imovine koju je organizacija primila bez naknade.

Na dobrom računu 98 „Odgođeni prihodi“, u korespondenciji sa računima 08 „Ulaganja u stalna sredstva“ i dr., iskazuje se tržišna vrijednost imovine primljene bez naknade, a u korespondenciji sa računom 86 „Ciljno finansiranje“ - iznos budžetskih sredstava koje privredna organizacija izdvaja za finansiranje troškova. Iznosi evidentirani na računu 98 "Prihodi odloženih vremenskih razgraničenja" terete ovaj račun u korist računa 91 "Ostali prihodi i rashodi":

- za osnovna sredstva primljena bez naknade - kako se obračunava amortizacija;

- za ostalu materijalnu imovinu primljenu bez naknade - jer se knjiže na teret računa troškova proizvodnje (troškova prodaje).

Analitičko knjigovodstvo za podračun 98-2 „Primanja bez poklona“ vrši se za svaki besplatni prijem vrijednih stvari.

Na podračunu 98-3 „Nadolazeća dugovanja za nedostatke utvrđene u prethodnim godinama“ uzima se u obzir kretanje nadolazećih dugova za nedostatke utvrđene u izvještajnom periodu za prethodne godine.

Na dobrom računu 98 “Odgođeni prihodi”, u korespondenciji sa računom 94 “Nedostaci i gubici od oštećenja na vrijednim stvarima”, iznose nestašica dragocjenosti utvrđene u prethodnim izvještajnim periodima (prije izvještajne godine), priznate od strane krivih lica, ili iznosi dosuđeni za naplatu na njima se odražavaju na sudu. Istovremeno se ovim iznosima knjiži račun 94 „Nedostaci i gubici od štete na vrijednim stvarima” u korespondenciji sa računom 73 „Obračuni sa osobljem za druge poslove” (podračun „Obračuni za naknadu materijalne štete”).

Kako se otplaćuje dug po nestašici, u korespondenciju sa gotovinskim računima se knjiži račun 73 „Razračuna sa kadrovima na drugim poslovima“, dok se istovremeno iskazuju primljeni iznosi na kredit računa 91 „Ostali prihodi i rashodi“ (identifikovani dobici prethodnih godina u izvještajnoj godini) i na teret računa 98 „Odgođeni prihodi“.

Na podračunu 98-4 „Razlika između iznosa koji treba nadoknaditi od okrivljenih lica i troškova nestalih dragocenosti“, razlika između iznosa nadoknađenog od okrivljenih za nestali materijal i druge vrednosti i troškova navedenih u računovodstvo organizacije se uzima u obzir.

Na dobrom računu 98 „Odgođeni prihodi“, u korespondenciji sa računom 73 „Obračuni sa kadrovima za ostale poslove“ (podračun „Obračuni za naknadu materijalne štete“), razlika između iznosa koji treba naplatiti od okrivljenih lica a trošak nedostajućih vrijednosti se odražava. Kako se otplaćuje dugovanje primljeno na računovodstvo po računu 73 „Razračuna sa kadrovima po ostalim poslovima“, odgovarajući iznosi razlike se otpisuju sa računa 98 „Odgođeni prihodi“ u korist računa 91 „Ostali prihodi i rashodi“.

Račun 98 računovodstveno knjiženje "Prihodi koji su odloženi" korespondira sa računima:

Račun 99 "Dobit i gubitak"

Račun 99 "Dobit i gubitak" je namijenjen za sumiranje informacija o formiranju konačnog finansijskog rezultata poslovanja organizacije u izvještajnoj godini.

Konačni finansijski rezultat (neto dobit ili neto gubitak) čine finansijski rezultat iz redovnih aktivnosti, kao i ostali prihodi i rashodi. Na dugovanju računa 99 „Dobici i gubici“ iskazuju se gubici (gubici, rashodi), a na kreditu - dobici (prihodi) organizacije. Poređenje prometa po zaduženjima i kreditima za izvještajni period pokazuje konačni finansijski rezultat izvještajnog perioda.

Na računu 99 “Dobit i gubitak” tokom izvještajne godine iskazuje se:

- dobit ili gubitak iz redovnih aktivnosti - u korespondenciji sa računom 90 "Prodaja";

- stanje ostalih prihoda i rashoda za izvještajni mjesec - u korespondenciji sa računom 91 “Ostali prihodi i rashodi”;

- iznose obračunatog uslovnog rashoda poreza na dohodak, stalne obaveze i uplate za preračune ovog poreza iz stvarne dobiti, kao i iznose dospjelih poreskih sankcija - u korespondenciji sa računom 68 "Obračuni poreza i naknada".

Na kraju izvještajne godine, pri sastavljanju godišnjih finansijskih izvještaja, zatvara se račun 99 „Dobit i gubitak“. Istovremeno, konačnim unosom u decembru, iznos neto dobiti (gubitka) izvještajne godine otpisuje se sa računa 99 “Dobici i gubici” u korist (duženje) računa 84 “Zadržana dobit (nepokriveni gubitak) ”.

Izgradnjom analitičkog računovodstva za račun 99 „Dobit i gubitak“ treba da se obezbedi formiranje podataka neophodnih za sastavljanje bilansa uspeha. Stoga preporučuje kontni plan 94n.

Račun 99 računovodstveno knjiženje "Dobit i gubitak" korespondira sa računima:

| Po zaduženju | Uz zajam |

|---|---|

01 "Osnovna sredstva" 03 "Profitabilna ulaganja u materijalna sredstva" 07 "Oprema za ugradnju" 08 "Ulaganja u dugotrajna sredstva" 10 "Materijala" 11 "Životinje za uzgoj i tov" 16 "Odstupanje u vrijednosti materijalnih sredstava" 19 "Porez na dodatu vrijednost na stečene vrijednosti" 20 "Glavna proizvodnja" 21 "Poluproizvodi sopstvene proizvodnje" 23 "Pomoćna proizvodnja" 25 "Opći troškovi proizvodnje" 26 "Opći troškovi" 28 "Brak u proizvodnji" 29 "Uslužne industrije i farme" 41 "Roba" 43 "Gotovi proizvodi" 44 Troškovi prodaje 45 "Roba otpremljena" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 58 "Finansijske investicije" 68 "Obračuni za poreze i naknade" 69 "Obračuni za socijalno osiguranje i sigurnost" 70 "Poravnanja sa osobljem za plate" 71 "Poravnanja sa odgovornim licima" 73 "Poravnanja sa osobljem za druge operacije" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 84 "Zadržana dobit (nepokriveni gubitak)" 90 "Prodaja" 91 "Ostali prihodi i rashodi" 97 "Odloženi troškovi" | 10 "Materijala" 50 Blagajnik 51 "Računi za poravnanje" 52 "Valutni računi" 55 "Posebni bankovni računi" 60 "Poravnanja sa dobavljačima i izvođačima" 73 "Poravnanja sa osobljem za druge operacije" 76 "Poravnanja sa različitim dužnicima i poveriocima" 79 "Unutarprivredna naselja" 84 "Zadržana dobit (nepokriveni gubitak)" 90 "Prodaja" 91 "Ostali prihodi i rashodi" 94 "Nedostaci i gubici od štete na vrijednim stvarima" 96 "Rezerve za buduće troškove" |

Vanbilansni računi

Vanbilansni računi u novom kontnom planu za 2014-2015 su zamišljeni da sumiraju informacije o postojanju i kretanju vrijednosti koje su privremeno u upotrebi ili raspolaganju organizacije (zakupljena osnovna sredstva, materijalna sredstva na čuvanju, preradi itd. .), uslovnim pravima i obavezama, kao i za kontrolu pojedinačnih poslovnih transakcija. Računovodstvo ovih objekata vodi se po jednostavnom sistemu.

Račun 001 "Osnovna sredstva u zakupu"

Račun 001 „Iznajmljena osnovna sredstva“ je namijenjen za sumiranje informacija o raspoloživosti i kretanju osnovnih sredstava iznajmljenih od strane organizacije.

Iznajmljena osnovna sredstva evidentiraju se na računu 001 „Osnovna sredstva u zakupu“ u procjeni navedenoj u ugovorima o zakupu.

Analitičko knjigovodstvo na kontu 001 „Osnovna sredstva u zakupu“ sprovode davaoci lizinga, za svaki objekat datih osnovnih sredstava (po inventarnim brojevima davaoca lizinga). Iznajmljena osnovna sredstva koja se nalaze izvan Ruske Federacije posebno se evidentiraju na računu 001 Iznajmljena osnovna sredstva.

Račun 002 "Inventar primljen na čuvanje"

Konto 002 „Inventarna sredstva primljena na čuvanje“ je namijenjena sumiranju podataka o raspoloživosti i kretanju zaliha primljenih na čuvanje.

Organizacije otkupa evidentiraju na računu 002 „Inventar imovine primljene na čuvanje“ vrijednosti primljene na čuvanje u sljedećim slučajevima:

- prijem od dobavljača artikala inventara za koje je organizacija zakonski odbila da prihvati fakture za zahtjeve za plaćanje i njihovo plaćanje;

- prijem od dobavljača neplaćenih artikala zaliha zabranjenih za trošenje prema uslovima ugovora dok se ne isplate;

- prijem inventara na čuvanje iz drugih razloga.

Organizacije dobavljača evidentiraju na računu 002 „Inventarna sredstva primljena na čuvanje“ zalihe koje su platili kupci, a koje su ostavljene na čuvanje, izdate sa sefovima, ali nisu izvezene iz razloga van kontrole organizacije. Inventarna sredstva evidentiraju se na računu 002 „Inventarna sredstva primljena na čuvanje“ po cijenama navedenim u potvrdama o prijemu ili u računima za zahtjeve za plaćanje.

Analitičko knjigovodstvo na kontu 002 „Robno-materijalna sredstva primljena na čuvanje“ sprovode organizacije-vlasnici, po vrstama, vrstama i mestima skladištenja.

Račun 003 "Materijali primljeni na obradu"

Račun 003 „Materijali prihvaćeni za preradu“ je namijenjen za sumiranje informacija o dostupnosti i kretanju sirovina i materijala kupca primljenih na preradu (sirovine za putarinu) koje ne plaća proizvođač. Računovodstvo troškova prerade ili prerade sirovina i materijala vrši se na računima troškova proizvodnje, odražavajući troškove povezane s tim (osim troškova sirovina i materijala kupca). Sirovine i materijali kupaca primljeni u preradu evidentiraju se na računu 003 „Materijali primljeni u preradu“ po cijenama utvrđenim ugovorima.

Analitičko knjigovodstvo na kontu 003 "Materijali primljeni u preradu" vrši se po kupcima, vrstama, vrstama sirovina i materijala i njihovim lokacijama.

Račun 004 "Roba primljena na proviziju"

Račun 004 „Roba primljena na proviziju“ je dizajniran da sumira podatke o raspoloživosti i kretanju robe primljene na proviziju u skladu sa ugovorom. Ovaj račun koriste komisione organizacije.

Roba primljena na proviziju evidentira se na računu 004 „Roba primljena na proviziju“ po cijenama navedenim u potvrdama o prijemu. Analitičko računovodstvo na kontu 004 „Roba primljena na proviziju“ vrši se po vrstama robe i organizacijama (licama) – pošiljaocima.

Račun 005 "Oprema prihvaćena za ugradnju"

Račun 005 „Oprema prihvaćena za ugradnju“ je namijenjen za sumiranje informacija o dostupnosti i kretanju svih vrsta opreme koje organizacija dobije od naručioca za ugradnju. Ovaj račun koriste ugovorne organizacije.

Oprema se evidentira na računu 005 „Oprema primljena na ugradnju“ po cijenama koje je naručilac naveo u pratećoj dokumentaciji.

Analitičko knjigovodstvo na kontu 005 "Oprema primljena na ugradnju" vrši se za pojedinačne objekte ili jedinice.

Račun 006 "Oblici strogog izvještavanja"

Račun 006 „Obrasci striktnog izveštavanja“ namenjen je sumiranju informacija o dostupnosti i kretanju obrazaca striktnog izveštavanja koji se čuvaju i izdaju u okviru izveštaja – prijemne knjige, obrasci uverenja, diploma, razne pretplate, kuponi, karte, obrasci otpremnih dokumenata , itd.

Obrasci strogog izvještavanja se vode na kontu 006 „Oblici strogog izvještavanja“ u uslovnoj ocjeni.

Analitičko knjigovodstvo na kontu 006 „Obrasci strogog izvještavanja“ vodi se za svaku vrstu obrazaca strogih izvještaja i mjesta njihovog skladištenja.

Račun 007 “Dug nesolventnih dužnika otpisan sa gubitkom”

Račun 007 „Otpisani dug na gubitak nesolventnih dužnika“ je namijenjen za sumiranje podataka o stanju potraživanja otpisanih na gubitak zbog nelikvidnosti dužnika. Ovaj dug treba uzeti u obzir van bilansa stanja u roku od pet godina od dana otpisa radi praćenja mogućnosti njegove naplate u slučaju promjene imovinskog stanja dužnika.

Računi 50 „Blagajna“, 51 „Računi za obračun“ ili 52 „Valutni računi“ zaduženi su za iznose primljene u cilju naplate prethodno otpisanih dugova sa gubitkom u korespondenciji sa računom 91 „Ostali prihodi i rashodi“. Istovremeno, za navedene iznose knjiži se u korist vanbilansnog računa 007 „Dug nesolventnih dužnika otpisan sa gubitkom“.

Analitičko računovodstvo na kontu 007 „Dug nesolventnih dužnika otpisan sa gubitkom“ vodi se za svakog dužnika čiji je dug otpisan sa gubitkom, i za svaki dug otpisan sa gubitkom.

Račun 008 “Hartije od vrijednosti za obaveze i primljena plaćanja”

Račun 008 „Hartije od vrijednosti za primljene obaveze i plaćanja“ namijenjen je za sumiranje informacija o raspoloživosti i kretanju primljenih garancija za obezbjeđenje ispunjenja obaveza i plaćanja, kao i primljenih kolaterala za robu prenetu drugim organizacijama (licama).

Ako u garanciji nije naveden iznos, onda se za računovodstvo utvrđuje na osnovu uslova ugovora.

Iznosi kolaterala evidentirani na računu 008 „Hirije za primljene obaveze i plaćanja” otpisuju se otplatom duga.

Za svaku primljenu hartiju od vrijednosti vodi se analitičko knjigovodstvo na kontu 008 „Hardije za primljene obaveze i plaćanja“.

Račun 009 “Hirije za izdate obaveze i plaćanja”

Račun 009 “Hirije za izdate obaveze i plaćanja” je namijenjen za sumiranje informacija o dostupnosti i kretanju izdatih garancija za obezbjeđenje ispunjenja obaveza i plaćanja. Ako u garanciji nije naveden iznos, onda se za računovodstvo utvrđuje na osnovu uslova ugovora.

Iznosi kolaterala evidentirani na računu 009 “Hirije za izdate obaveze i plaćanja” otpisuju se otplatom duga.

Za svaku izdatu hartiju od vrijednosti vodi se analitičko knjigovodstvo na kontu 009 “Hirije za izdate obaveze i plaćanja”.

Račun 010 "Amortizacija osnovnih sredstava"

Račun 010 „Amortizacija osnovnih sredstava“ namenjen je sumiranju podataka o kretanju iznosa amortizacije za stambene objekte, objekte za eksterno unapređenje i druge slične objekte (šumarstvo, putne objekte, specijalizovane građevine za plovidbu i dr.), kao i za ne -profitne organizacije na osnovnim sredstvima. Amortizacija navedenih objekata vrši se na kraju godine prema utvrđenim normativima amortizacije.

Kada se pojedini objekti povuku iz upotrebe (uključujući prodaju, besplatni prenos i sl.), iznos amortizacije za njih se otpisuje sa računa 010 „Amortizacija osnovnih sredstava“.

Za svaki objekat se vrši analitičko računovodstvo na kontu 010 „Amortizacija osnovnih sredstava“.

Račun 011 "Osnovna sredstva data u zakup"

Račun 011 „Osnovna sredstva data u zakup“ služi za sumiranje podataka o raspoloživosti i kretanju iznajmljenih osnovnih sredstava, ako se, prema uslovima ugovora o zakupu, imovina mora evidentirati u bilansu stanja zakupca (zakupca).

Iznajmljena osnovna sredstva evidentiraju se na kontu 011 „Stalna sredstva data u zakup“ u procjeni navedenoj u ugovorima o zakupu.

Analitičko knjigovodstvo na računu 011 „Osnovna sredstva data u zakup“ sprovode zakupci, za svaku stavku osnovnih sredstava datih u zakup. Iznajmljena osnovna sredstva koja se nalaze izvan Ruske Federacije evidentiraju se na računu 011 „Osnovna sredstva i sredstva iznajmljena“ posebno.

Svakodnevno svaka organizacija obavlja poslovne transakcije. Za njihovu sistematizaciju, Naredbom Ministarstva finansija Ruske Federacije od 31. oktobra 2000. br. 94n odobren je kontni plan.

Omogućava vam da objedinite aktivnosti preduzeća koja vode evidenciju koristeći metodu dvostrukog unosa.

Izuzetak su banke i budžetske institucije (za njih su izrađeni posebni dokumenti).

Kontni plan čini osnovu računovodstva. Zahvaljujući njemu, preduzeća, bez obzira na oblast delatnosti i region, međusobno komuniciraju, jer rade sa istim vrednostima.

Takođe doprinosi urednom vođenju računovodstvenih evidencija unutar kompanije, sumira indikatore na nacionalnom nivou (posebno sektore nacionalne privrede).

Druga funkcija ovog dokumenta je da vam omogućava da kontrolišete ispravnost računovodstva i korišćenja imovine preduzeća. Ovi podaci se mogu jasno vidjeti u godišnjem bilansu stanja organizacije. I jasno pokazuje koliko je kompanija zaradila, koliko novca ima u bezgotovinskom obliku u banci i koliko je uloženo u imovinu.

Zahvaljujući razgraničenju i imenovanju indikatora, menadžer vidi stvarnu sliku aktivnosti svoje kompanije, te na osnovu toga raspoređuje prihode i rashode, donosi odluke o proširenju ili, obrnuto, smanjenju proizvodnje.

Zahvaljujući planu, isti indikatori su sumirani, predstavljeni u različitim oblicima. Kao rezultat toga, oni će završiti na jednom računu, gdje možete pratiti dinamiku.

Odjeljci kontnog plana

Kontni plan se sastoji od osam dijelova.

Prvi - "Stalna imovina"- sadrži imovinu preduzeća: njihov unos, otuđenje, izgradnju, amortizaciju itd. Odražava osnovna sredstva (zgrade, građevine, oprema), nematerijalna ulaganja (patenti, licence), ostala dugotrajna sredstva. sch. od 01 do 09.

Drugi je "Inventar". Sadrži informacije o predmetima rada koji su neophodni za upotrebu u proizvodnji, ekonomskim potrebama, za operacije prometa ovih predmeta rada. Osnova je materijal (konto 10), uz pomoć podračuna odražava različite vrste materijala za proizvodnju proizvoda (vidi). Odjeljak počinje sa 10 i završava se sa 19.

Treće - "Troškovi proizvodnje"- troškovi za sve aktivnosti organizacije, osim za prodaju. Također izračunava cijenu robe ili usluga. Uključuje račun. od 20 do 39.

Četvrto - "Gotovi proizvodi i roba" uzima u obzir podatke o dostupnosti i kretanju proizvoda organizacije. sch. od 40 do 49.

Peti - "Gotovina" je sažetak informacija o novčanim sredstvima kompanije u rubljama i stranoj valuti, oni mogu biti dostupni ili u pokretu (na primjer, transferi na putu iz banke) i pozajmljenim sredstvima. Predstavljene su gotovinom u blagajni, bezgotovinskim u banci i hartijama od vrijednosti. Uključuje račun. od 50 do 59.