Shema u ovom slučaju je sljedeća:

- Kupac sklapa ugovor o kreditu sa prodavcem i daje ga.

- Zatim, prema ugovoru o nabavci, prodavac šalje robu bez plaćanja unaprijed.

- Transakcija se završava međusobnim poravnanjem.

Iako u tome nema ničeg nezakonitog, da porezna uprava ne bi imala pitanja, potrebno je:

- Navedite u ugovoru prihvatljivu neutralnu svrhu zajma.

- Iznos kredita trebao bi se neznatno razlikovati od cijene robe.

- Uslovi ugovora o zajmu i kupoprodajnog ugovora ne bi trebalo da se poklapaju.

Porez nakon kraja kvartala U članu 145 Poreskog zakona Ruske Federacije postoji indikacija da je kompanija oslobođena plaćanja PDV-a ako je njen prihod za kvartal bio manji od milion rubalja. Slična pogodnost se daje godinu dana nakon kontaktiranja lokalne federalne poreske službe.

Oporeziva osnovica za PDV u slučaju odloženog plaćanja

Pažnja

Žalba uključuje:

- Izjava.

- Izvod iz bilansa preduzeća.

- Kopiranje iz knjige registracije ulaznih i izlaznih faktura.

- Izvodi iz knjige prometa, prihoda i rashoda.

U tom slučaju, ako se profit poveća tokom godine, korist se automatski gubi. U nastavku pročitajte informacije o tome kako dodatno smanjiti profit bez utjecaja na PDV.

Ostale opcije Postoji nekoliko drugih opcija za smanjenje plaćanja PDV-a. Da li je moguće smanjiti porez na dohodak i PDV prilikom iznajmljivanja prostora bez registracije ugovora kod pravosuđa? i PDV.

Prodavac u porezni prihod uključuje kamatu na komercijalni zajam, čak i ako je kupac nije platio.Za prodavca je kamata koju mu kupac mora platiti na odloženo ili obročno plaćanje prihod. Prilikom obračuna poreza na dobit, prodavac uključuje cjelokupni iznos kamate na komercijalni kredit u prihode iz poslovanja (klauzula

6 tbsp. 250

Bitan

Porezni zakonik Ruske Federacije). Sličnog mišljenja je i Ministarstvo finansija Rusije (Pismo od 23. marta 2010. N 03-03-06/1/169) Prihodi u vidu kamate se iskazuju u poreskom računovodstvu poslednjeg dana svakog meseca za koji naplaćeni su (stav 1, klauzula 6, član 271 i stav 3, stav 4, član 328 Poreskog zakona Ruske Federacije). Nije bitno koji je rok za plaćanje utvrđen ugovorom.

Osim toga, za priznavanje prihoda nije bitno da li je kupac platio kamatu ili ne.

Kako iskoristiti plaćanje unaprijed ili odgođeno plaćanje za uštedu poreza

Više o novijoj arbitražnoj praksi i argumentima sudova pročitajte na web stranici e.rnk.ru u članku „Kako porezni organi i sudovi sada pristupaju pitanju obračuna PDV-a na iznose povezane s prodajom“ // RNA, 2014, Br. 11. Agencija je dalje citirala izvod iz zajedničkih pojašnjenja Plenuma Vrhovnog suda Ruske Federacije i Plenuma Vrhovnog arbitražnog suda Ruske Federacije.

Oni ukazuju na to da komercijalni zajam uključuje građanskopravne obaveze koje predviđaju odlaganje ili obročno plaćanje roba, radova ili usluga. Odredbe Građanskog zakonika o ugovoru o kreditu primjenjuju se na komercijalne kreditne odnose (čl

2 tbsp. 823 Građanskog zakonika Ruske Federacije). Shodno tome, kamata koja se naplaćuje za davanje komercijalnog zajma je naknada za korišćenje sredstava (klauzula 12 zajedničke Rezolucije Plenuma Vrhovnog suda Ruske Federacije br. 13 i Plenuma Vrhovnog arbitražnog suda Ruske Federacije). Ruska Federacija broj 14 od 8. oktobra 1998. Kamate na kredite su oslobođene PDV-a (klauzula 15 čl. 3 čl.

Kako smanjiti PDV i zadržati profit

Info

PDV Shema je sljedeća:

- Kompanija koja koristi pojednostavljeni poreski sistem primila je robu od obveznika PDV-a po ceni od N rubalja + PDV (18%).

- Zatim sklapa ugovor o posredovanju (ugovor o proviziji) sa kupcem, prema kojem istu robu prenosi na prodaju po cijeni od (N+PDV) rubalja.

- U ugovoru je iznos PDV-a označen kao agencijska naknada.

- Istovremeno izdaje račun za isti iznos.

- Ali kupac u fakturi ispostavljenoj prodavcu naznačuje veličinu agencijskog ugovora, koja je jednaka iznosu PDV-a (ili visini sopstvene marže).

- Kao rezultat toga, kompanija dobavljač će platiti porez na pojednostavljeni poreski sistem samo na ovaj iznos (član 156. Poreskog zakona Ruske Federacije).

Istovremeno, važno je paziti na ispravnost i konzistentnost papirologije, inače će se PDV morati platiti na cijeli iznos transakcije. Sada ćemo saznati kako smanjiti PDV odbitak za kompaniju ili individualnog poduzetnika.

Kako apsolutno legalno smanjiti iznos PDV-a koji se plaća: zakonske šeme

Ova pogodnost se ne odnosi na PDV koji se plaća na promet akciznih proizvoda. Da bi ostvario pravo na beneficije, poreski obveznik će morati kontaktirati teritorijalnu filijalu Federalne porezne službe sa zahtjevom i paketom dokumenata koji potvrđuju da ima takvo pravo. Lista ovih dokumenata uključuje:

- kopiju dnevnika izdatih i primljenih računa prilikom nabavke i prodaje robe;

- izvod iz knjige prodaje;

- izvod iz knjige rashoda, prihoda i poslovnih transakcija (za samostalne preduzetnike);

- izvod iz bilansa stanja (za organizacije).

Poresko oslobođenje je predviđeno na period do 12 mjeseci. Ako iznos prihoda organizacije premašuje zakonski standard, poreski obveznik automatski gubi pravo na poresku olakšicu.

Ministarstvo finansija nam je sugerisalo način smanjenja PDV-a na rate

Porezni zakonik Ruske Federacije). Stoga je rusko Ministarstvo finansija došlo do zaključka da kamate koje je prodavac primio od kupca za davanje odgode ili rate plaćanja za robu ne podliježu PDV-u. U Ministarstvu finansija nisu objasnili šta znači komercijalni kredit, a zvaničnici su izbjegavali da objasne pojam "komercijalni kredit".

Iako ga i sami naširoko koriste. Naveli su da objašnjenje normi, pojmova i koncepata Građanskog zakonika nije u njihovoj nadležnosti (Pisma Ministarstva finansija Rusije od 21. maja 2015. N 03-07-05/29303 i od 30. decembra 2014. N 03-07-05/68784) Ranije je Odeljenje navelo da obaveze komercijalnih kredita ne čine poseban ugovor. One su dio drugih obaveza koje čine relevantni sporazum.

Odnosno, komercijalni zajam nije samostalna transakcija tipa zajma, već uslov sadržan u ugovoru o povratu.

Kako preduzeće obveznik PDV-a može zakonski smanjiti iznos poreza?

U praksi se često dešava situacija da kupac želi da kupi proizvod (rad, uslugu), ali trenutno nema dovoljno sredstava i ne može odmah da plati ugovor. U takvim slučajevima, kompanija prodavac može kupcu omogućiti odloženo plaćanje, a to se može učiniti na sljedeće načine:

- kupac može u naplatu robe (radova, usluga) prodavcu prenijeti mjenicu čiji je apoen veći od ugovorne cijene ili je ovom mjenicom predviđeno plaćanje kamate po njenoj otplati;

- kupac može prenijeti u naplatu za robu (radove, usluge) obveznice kojima je predviđeno plaćanje kamate po njihovoj otplati;

- Prodavac daje kupcu trgovački kredit.

Zbog naglog pada potražnje za svojim proizvodima, organizacija je imala docnje u plaćanju PDV-a, poreza na imovinu, poreza na zemljište i poreza na dohodak građana. Može li kompanija dobiti odgodu plaćanja ovih poreza kako bi izbjegla obustave proizvodnje i masovno smanjenje osoblja? Odgovor na ovo pitanje dat je u pismu Ministarstva finansija Rusije od 03.07.13.

Ako plaćanje poreza prijeti bankrotom

Iscrpna lista osnova za odobravanje odgode plaćanja poreza utvrđena je stavom 2 člana 64 Poreskog zakona Ruske Federacije. Jedan od razloga je opasnost od znakova nesolventnosti (stečaja) kompanije u slučaju jednokratne uplate poreza. U tom slučaju, organizaciji se može dati odgoda ili rate za plaćanje poreza u iznosu koji ne prelazi vrijednost njene neto imovine. Za donošenje odluke o promjeni rokova za plaćanje poreza, Federalna poreska služba mora prvo analizirati finansijsko stanje obveznika. Metodologija za sprovođenje takve analize odobrena je naredbom Ministarstva zdravlja i socijalnog razvoja Rusije od 18. aprila 2011. br. 175.

Ko ne može dobiti odgodu?

Odgoda se ne može odobriti ako postoji jedna od okolnosti navedenih u stavu 1 člana 62 Poreskog zakona Ruske Federacije. Naime, ako se u odnosu na poreskog obveznika:

- pokrenut krivični postupak u vezi sa kršenjem poreskih zakona;

- vodi se postupak u slučaju poreskog prekršaja ili upravnog prekršaja u oblasti poreza i dažbina, carinskih poslova u pogledu poreza koji se plaćaju u vezi sa kretanjem robe preko carinske granice Ruske Federacije ;

- postoji dovoljno osnova za vjerovanje da će zainteresovano lice iskoristiti odgodu za skrivanje sredstava ili druge imovine koja podliježe oporezivanju, ili će ovo lice napustiti Rusku Federaciju radi stalnog boravka;

- u roku od tri godine prije dana podnošenja zahtjeva za promjenu roka plaćanja poreza, donesena je odluka o ukidanju ranije datog odgoda (ratnog plana) zbog kršenja njegovih uslova.

Gdje podnijeti zahtjev za odgodu

Ako govorimo o plaćanju federalnih poreza, posebno o plaćanju PDV-a, tada odluku o promjeni rokova plaćanja donosi Federalna porezna služba Rusije (u ovom slučaju, kopiju prijave morate poslati na adresu inspektorat u mjestu registracije u roku od pet dana). Što se tiče odgode poreza na dohodak, neće se moći dobiti, upozoravaju iz Ministarstva finansija. Objašnjenje je jednostavno. Postupak za davanje odgode ili rate plaćanja poreza i naknada utvrđen je Poglavljem 9. Poreskog zakonika. Ali ovo poglavlje se ne odnosi na poreske agente (klauzula 9, član 61. Zakonika).

Ukoliko preduzeće želi da dobije odgodu poreza na imovinu i poreza na zemljište, treba se obratiti inspekciji na lokaciji poreskog obveznika. Uz zahtjev za odgodu plaćanja poreza (u opisanom slučaju - u vezi s prijetnjom znakova bankrota) prilažu se dokumenti navedeni u stavku 5. člana 64. Poreskog zakona Ruske Federacije. To uključuje:

- potvrda inspekcije o stanju obračuna poreza, taksi, kazni i kazni;

- potvrda inspektorata sa spiskom svih bankovnih računa otvorenih od strane poreskog obveznika;

- izvode iz banke o mjesečnim novčanim tokovima kompanije za svaki mjesec u posljednjih šest mjeseci, kao i dostupnost platnih dokumenata koji se nalaze u odgovarajućem ormaru za dokumente;

- bankovne potvrde o stanju gotovine na svim računima organizacije;

- spisak ugovornih strana - dužnika poreskog obveznika, sa naznakom cijena ugovora i rokova za njihovo izvršenje, kao i kopije ovih ugovora;

- obaveza kojom se predviđa period promjene roka plaćanja poreza radi ispunjavanja uslova pod kojima se donosi odluka o odobravanju odgode ili rate, kao i plan otplate duga koji predlaže poreski obveznik.

U komentarskom pismu zvaničnici su takođe naveli da se promena roka plaćanja poreza može obezbediti zalogom imovine ili jemstvom. Ovo je predviđeno stavovima 19-21 Procedure za promenu roka za plaćanje poreza i taksi, kao i kazni i novčanih kazni (odobreno Naredbom Federalne poreske službe Rusije od 28. septembra 2010. br. MMV-7- 8/469@). Ugovor o garanciji ili ugovor o zalozi od strane poreske uprave zaključuje regionalna Federalna poreska služba na lokaciji preduzeća.

Od 4. marta na snazi je nova procedura za dobijanje odgode (ratne rate) plaćanja poreza i premija osiguranja. Odobren je (u daljem tekstu Naredba br. MMV-7-8/683@). Istovremeno, prethodnik navedenog dokumenta proglašen je nevažećim. Potreba za izmjenama je zbog novog postupka administriranja premija osiguranja.

S tim u vezi, propisi za promenu roka za plaćanje poreza prošireni su i na premije osiguranja, a pored toga, Naredbom br. MMV-7-8/683@ ažurirani su uslovi za sastav i sadržaj dokumenata koje obveznici moraju dostaviti inspekciji za dobijanje odgode (plana na rate) i (ili) investicionog poreskog kredita.

Opšta pravila za promjenu roka za plaćanje poreza

Promena roka za plaćanje poreza, takse, premija osiguranja, kao i penala i kazni smatra se odlaganjem utvrđenog roka plaćanja (uključujući i neispunjeni rok) na kasnije vreme. Ovaj prijenos se vrši u skladu sa Ch. 9 Poreskog zakona Ruske Federacije. Konkretno, opšti uslovi za promjenu roka za plaćanje poreza (penali i novčane kazne) utvrđeni su čl. 61 Poreski zakon Ruske Federacije. Dakle, tačkom 2. navedenog člana predviđena je promjena roka plaćanja u odnosu na cjelokupan iznos ili njegov dio koji se plaća u budžet (iznos duga) uz obračunavanje kamate na iznos duga. Štaviše, namjenski transfer ne poništava postojeći i ne stvara novu obavezu plaćanja poreza (klauzula 4). Osim toga, ova promjena se može osigurati zalogom imovine u skladu sa čl. 73 Poreskog zakona Ruske Federacije, garancijom ili bankarskom garancijom (klauzula 5).Poreska uprava mijenja rok za plaćanje poreza (kao i taksi, premija osiguranja, kazni i kazni) na način utvrđen naredbama odjela (član 8. člana 61. Poreskog zakona Ruske Federacije). Trenutno je ovo Naredba br. MMV-7-8/683@.

Šta su odgode i rate?

Podsjetimo: na osnovu stava 1. čl. 64 Poreskog zakona Ruske Federacije, odgoda (plaćanje na rate) plaćanja poreza je promjena roka za plaćanje poreza, ako postoje razlozi utvrđeni Poreskim zakonikom, za period ne duži od jedne godine, odnosno sa paušalnim iznosom ili faznom otplatom iznosa duga. Kada se odobri odgoda, porez se plaća odjednom, ali kasnije (klauzula 6 člana 61 Poreskog zakona Ruske Federacije), a u slučaju rata - ne samo kasnije, već i u dijelovima (klauzula 1 člana 64 Poreskog zakona Ruske Federacije).Odgoda (ratni plan) plaćanja federalnih poreza u dijelu koji se pripisuje saveznom budžetu predviđa se na period od jedne do tri godine. Može se dati poreskom obvezniku za jedan ili više poreza (član 3. člana 64. Poreskog zakona Ruske Federacije). Za poreze koje plaćaju poreski agenti, nije predviđeno odlaganje (plan na rate) (član 9. člana 61. Poreskog zakona Ruske Federacije, Pismo Ministarstva finansija Rusije od 15. februara 2016. godine br. 03-02-07 /1/8000).

Važna nijansa. Iznos za koji se odobrava odgoda plaćanja poreza ne može premašiti vrijednost neto imovine organizacije (klauzula 2.1 člana 64 Poreskog zakona Ruske Federacije).

Ko ima pravo podnijeti zahtjev za odgodu (otplatu)?

Prema stavu 2 čl. 64. Poreskog zakona Ruske Federacije, pravo na odgodu (otplatu) može iskoristiti zainteresovano lice čije materijalno stanje mu ne omogućava da na vrijeme plati navedeni porez, ali ima dovoljno osnova da se vjeruje da je mogućnost plaćanja poreza će nastati tokom perioda na koji je odgoda odobrena.Ista norma navodi i listu osnova kada zainteresovano lice može podnijeti zahtjev za odgodu (ratni plan) plaćanja poreza:

- nanošenje štete kao posledica prirodne katastrofe, tehnološke katastrofe ili drugih okolnosti više sile;

- kašnjenje u finansiranju iz budžeta ili kašnjenje u plaćanju po izvršenoj vladinoj narudžbi;

- prijetnja njegovog bankrota u slučaju plaćanja paušalnog poreza;

- proizvodnja ili prodaja robe, radova ili usluga koji su sezonski.

Što se tiče carinskog PDV-a (koji se plaća u vezi sa kretanjem robe preko carinske granice Ruske Federacije), organizacija može dobiti odgodu (platni plan) u pogledu ovog poreza u slučajevima i na način predviđen carinskim zakonodavstvom ( klauzula 6, stav 2, član 64 Poreskog zakona Ruske Federacije).

Pravila za dobijanje odgode (na rate)

Kao što je već navedeno, Federalna poreska služba je Naredbom broj MMV-7-8/683@ odobrila novu Proceduru za promenu roka za plaćanje poreza, taksi, premija osiguranja, penala i kazni od strane poreskih organa (u daljem tekstu kao Procedura). Ovaj dokument (kao i njegov prethodnik) reguliše postupak odobravanja poreskog obveznika odgode (plaćanje rate), a takođe utvrđuje uslove za sastav i sadržaj dokumenata koji su mu dostavljeni u ove svrhe.Odmah da kažemo: u postupku dobijanja odgode (na rate) nije bilo bitnih promjena. Procedura za promjenu roka za plaćanje poreza, taksi, premija osiguranja, kazni i kazni utvrđena Postupkom ne razlikuje se mnogo od prethodnih pravila.

Kao i do sada, odluku o promeni roka ili odbijanju promene roka za uplatu poreza nadležni organ mora doneti u roku od 30 radnih dana od dana prijema prijave zainteresovanog lica (tačka 15. Procedura). , tačka 6 člana 64 Poreskog zakona Ruske Federacije). Kopija takve odluke mora se poslati zainteresovanoj osobi najkasnije u roku od 3 radna dana od dana donošenja (klauzula 10, član 64 Poreskog zakona Ruske Federacije).

Napominjemo: Odluka o odobravanju odgode (ratne rate) plaćanja poreza stupa na snagu danom navedenim u ovoj odluci. Dospjele penale za cijelo vrijeme od dana utvrđenog za plaćanje poreza do dana stupanja na snagu ove odluke uračunavaju se u iznos duga ako navedeni rok plaćanja prethodi danu stupanja na snagu odluke. Ako se daje odgoda (otplata) na obezbjeđenju imovine, odluka o njenom davanju stupa na snagu tek nakon zaključenja ugovora o zalogu imovine na način propisan čl. 73 Poreskog zakona Ruske Federacije (član 8. člana 64. Poreskog zakona Ruske Federacije).

Tačka 17. Postupka, tačka 1. čl. 63 Poreskog zakonika Ruske Federacije definiraju ovlaštene organe i rokove za davanje odgoda (planova rata) prema vrsti poreza. Radi praktičnosti, ove informacije su date u tabeli.

Vrsta poreza | Ovlašćeni organ koji donosi odluku o odlaganju (ratni plan)* | Period odgode (plan na rate) |

Federalni porezi i naknade (kazne i penali) pripisuju se saveznom budžetu | Federalna poreska služba Rusije | Ne više od tri godine |

Federalni porezi i naknade (kazne i penali) pripisuju se regionalnim i lokalnim budžetima | Federalna poreska služba Rusije u dogovoru sa finansijskim vlastima relevantnih konstitutivnih entiteta Ruske Federacije i opština | Ne više od godinu dana |

Premije osiguranja | Federalna poreska služba Rusije | Ne više od godinu dana |

Regionalni i lokalni porezi | Federalna poreska služba konstitutivnog entiteta Ruske Federacije, poreska uprava na lokaciji poreskog obveznika | Ne više od godinu dana |

* Zainteresovana osoba koja podnese zahtjev za promjenu roka za plaćanje saveznih poreza, taksi, premija osiguranja, kazni, kazni, prijavljuje se Federalnoj poreskoj službi Rusije preko odjeljenja Federalne porezne službe za konstitutivni entitet Ruske Federacije na adresi svojoj lokaciji ili preko međuregionalnog inspektorata Federalne poreske službe za najveće poreske obveznike.

Važna nijansa. Na zahtev zainteresovanog lica, nadležni organ ima pravo da donese odluku o privremenoj (u toku razmatranja zahteva za odlaganje ili otplatu rate) obustavi plaćanja iznosa duga od strane zainteresovanog lica (stav 2. tačke 2. Procedure). Zainteresovana strana mora u roku od pet dana dostaviti kopiju takve odluke poreskom organu na mjestu registracije (stav 2. stav 6. člana 64. Poreskog zakona Ruske Federacije).

Dokumentacija

Za dobijanje odgode (otplate), zainteresovano lice, pored prijave, mora nadležnom organu dostaviti i određeni paket dokumenata, čiji je spisak dat u tački 5. čl. 64 Poreski zakon Ruske Federacije. Obavezni dokumenti su:

- potvrde banaka o prometu sredstava na računima za svaki od šest mjeseci koji prethode podnošenju navedenog zahtjeva, kao i potvrde o dostupnosti isprava za poravnanje upisane u kartoteku, odnosno o njihovom odsustvu u ovoj kartoteci;

- bankovne potvrde o stanju gotovine na svim bankovnim računima;

- spisak ugovornih strana-dužnika. Za svakog dužnika potrebno je navesti cijene ugovora i uslove njihovog izvršenja, priložiti kopije ovih ugovora i primarne dokumentacije na njima (računi, potvrde o izvršenim uslugama (izvršenim radovima) i sl.);

- obaveza poštivanja uslova odgode (plana rata), kao i očekivanog plana otplate duga.

- zaključak organa o činjenici elementarne nepogode (tehnološke katastrofe) i akt o procjeni pričinjene štete - ako je razlog za podnošenje zahtjeva za odgodu (na rate) šteta nastala u vanrednim okolnostima;

- podatke o nenaplaćenim iznosima plaćanja po izvršenoj vladinoj naredbi (ovaj dokument može sačiniti ili upravnik budžetskih sredstava ili sam poreski obveznik) - u slučaju neprimanja sredstava iz budžeta;

- potvrdu da udio prihoda od sezonskih aktivnosti iznosi najmanje 50% ukupnog prihoda organizacije - ako organizacija obavlja djelatnosti koje su sezonske prirode.

Prema tački 19. ovog Pravilnika, izmjena roka za plaćanje poreza, taksi, premija osiguranja, penala i kazni može se osigurati:

- zalog imovine (član 73 Poreskog zakona Ruske Federacije);

- jemstvo (član 74 Poreskog zakona Ruske Federacije);

- bankarska garancija (član 74.1 Poreskog zakona Ruske Federacije).

Za sačinjavanje ugovora o jemstvu ili ugovora o zalogi, zainteresovano lice i jemac (ili zalogodavac) moraju istovremeno podneti pisani zahtev poreskom organu (tačka 20. Postupka). Preporučeni uzorci izjava dati su u prilozima 8. i 9. Procedure.

O rezultatima razmatranja zahtjeva za mogućnost zaključenja navedenih ugovora, kao io rezultatima razmatranja bankarske garancije, poreski organ dužan je obavijestiti zainteresovano lice (žirante, zalogodavce) u roku od sedam radnih dana od dana prijema relevantne dokumentacije. (tačka 23. Procedure).

Razlozi za odbijanje odgode (otplata na rate)

Nedostavljanje gore navedenih dokumenata je osnov za odbijanje odgode (ratne rate) plaćanja poreza. To se navodi u stavu 13. Procedure.Pored toga, u stavu 1. čl. 62 Poreznog zakona Ruske Federacije navodi niz drugih situacija kada će poreskom obvezniku definitivno biti uskraćena promjena roka za plaćanje poreza, naknada, premija osiguranja, penala i kazni. Na primjer, organizacija teško može računati na pozitivnu odluku ako se protiv nje vodi postupak za poreski prekršaj ili upravni prekršaj iz oblasti poreza, taksi, premija osiguranja, carinskih poslova u pogledu poreza koji se plaćaju u vezi sa kretanjem. robe preko carinske granice Carinske unije (klauzula 2, tačka 1, član 62 Poreskog zakonika Ruske Federacije).

Drugi razlozi za odbijanje davanja odgode (otplate) su sljedeće okolnosti:

- pokrenut krivični postupak zbog krivičnog djela kršenja poreskog zakonodavstva;

- postoji dovoljan osnov da se veruje da zainteresovano lice traži odgodu (otplatu) radi izbegavanja naplate poreza;

- Nisu protekle tri godine od donošenja odluke o odbijanju po prethodnom zahtjevu osiguranika za odgodu (otplata na rate).

Svako preduzeće ili individualni preduzetnik može doživeti periode kada postoji akutna nestašica finansijskih sredstava, iz opravdanih razloga. U takvom trenutku, plaćanje bilo kakvih plaćanja je teško iskušenje, a da se u takvoj situaciji poreski obveznik ne bi pretvorio u zlonamjernog dužnika, država je napravila odgodu plaćanja poreza.

Odgoda plaćanja poreza je mogućnost da svaki poreski obveznik odgodi uplatu sredstava u državnu blagajnu na kasniji datum.

Karakteristika ovog procesa je mogućnost odlaganja plaćanja poreza ili njegovog dijela za kasniji period, ali nakon isteka vremena koje su nadležni organi odredili, iznos mora biti uplaćen u cijelosti.

Ova mogućnost je dostupna svakom preduzeću ili osobi čije okolnosti imaju ubedljiv razlog naveden u zakonu.

Zakonodavni okvir

Sljedeći regulatorni dokumenti regulišu pravo na poreske praznike subjekta:

- Poglavlje 9, članovi 61 – 68 Poreskog zakonika Ruske Federacije;

- Član 66. Poreskog zakonika Ruske Federacije – pravila i uslovi za korišćenje kredita bez ulaganja;

- Naredba Federalne poreske službe Ruske Federacije br. MMV-7-8/683@ – dostupnost promene roka za plaćanje poreza i drugih državnih doprinosa.

Porezni zakonik Ruske Federacije Član 66. Porezni kredit za ulaganja

1. Investicioni poreski kredit je promjena roka plaćanja poreza u kojoj se organizaciji, ako postoje razlozi navedeni u članu 67. ovog zakonika, daje mogućnost, u određenom roku iu određenim granicama, da smanji svoje poreske uplate. uz naknadnu postepenu isplatu iznosa kredita i obračunatog procenta.

Investicioni poreski kredit se može dati za porez na dobit preduzeća, kao i za regionalne i lokalne poreze.

Investicioni poreski kredit se može odobriti na period od jedne do pet godina.

Investicioni poreski kredit se može odobriti na period do deset godina po osnovu iz člana 67. stav 1. tačka 6. ovog zakonika.2. Organizacija koja je dobila investicioni poreski kredit ima pravo da smanji svoje uplate za odgovarajući porez tokom perioda važenja ugovora o investicionom poreskom kreditu.

Smanjenje se vrši za svaku uplatu odgovarajućeg poreza za koji je odobren poreski kredit na investicije, za svaki izvještajni period sve dok iznos koji organizacija nije platila kao rezultat svih takvih smanjenja (akumulirani iznos kredita) ne postane jednak iznos kredita predviđen relevantnim sporazumom. Konkretni postupak smanjenja poreskih plaćanja utvrđuje se zaključenim ugovorom o investicionom poreskom kreditu.

Ako je organizacija zaključila više od jednog ugovora o investicionom poreskom kreditu, čija važnost nije istekla u vreme sledećeg plaćanja poreza, akumulirani iznos kredita se utvrđuje posebno za svaki od ovih ugovora. U ovom slučaju, povećanje akumuliranog iznosa kredita se prvo vrši u odnosu na prvi ugovor u smislu roka zaključivanja, a kada ovaj akumulirani iznos kredita dostigne veličinu predviđenu navedenim ugovorom, organizacija može povećati akumulirani iznos kredita. iznos kredita prema sljedećem ugovoru.

Za koje državne naknade postoji odgoda?

Važno: za plaćanje poreza u savezni ili lokalni budžet moguće je korištenje rata ili odloženog plaćanja, a ova primjena je dozvoljena i za poreze obračunate po preferencijalnom i pojednostavljenom sistemu.

- Porezi koji se plaćaju u ratama na saveznom nivou:

- Za prihode fizičkih lica za individualne preduzetnike;

- Sa profitom;

- Akcize;

- i plemeniti metali;

- Tranzitne naknade;

- Državne dužnosti;

- Jedinstveni socijalni doprinos.

- Na regionalnom nivou:

- Naknada za transport;

- Trgovinska naknada;

- Na imovini građana.

Treba imati na umu da postoji lista poreza čije se plaćanje ne može odgoditi, na primjer, porezi na prihode zaposlenih koji se odbijaju od plate preko poreskog agenta ili porezi na dohodak po konsolidovanoj stopi.

Šta je konsolidovani kurs i kako se sastavljaju odgovarajući konsolidovani izveštaji - pročitajte

Šta je odgoda i otplata poreza i koja su dokumenta potrebna za njihovo dobijanje - pogledajte ovaj video:

U kojim slučajevima i kome se odobrava odgoda?

Prema Poreskom zakoniku Ruske Federacije, član 64, sve organizacije i pojedinci bez izuzetka koji za to imaju opravdane razloge mogu računati na ovaj plan odgode ili rate, i to:

- Prijem štete od strane preduzeća u vanrednim situacijama na čiju nastanak vlasnik preduzeća nije imao mogućnost da utiče;

- Neblagovremeno finansiranje iz državnog budžeta, u slučajevima sa opštinskim i državnim organizacijama;

- Plaćanje dodatnih uplata nastalih tokom poreske revizije, koje mogu biti značajne za budžet preduzeća;

- Izvršavanje carinskih plaćanja prilikom izvoza i uvoza robe;

- Sezonalnost obavljenog posla;

- U slučaju fizičkih lica, nakon dokaza o nelikvidnosti, dostupna je odgoda poreskih obaveza.

Gdje se treba prijaviti i kada?

S obzirom na to da država omogućava plaćanje raznih plaćanja na različitim državnim nivoima, potrebno je kontaktirati organ koji je nadležan za naplatu ove uplate:

- Ako federalni porez nije plaćen, morate kontaktirati lokalnu filijalu Federalne porezne službe;

- Za naknade koje se odnose na lokalni budžet, morate kontaktirati porezne organe na vašoj lokaciji;

- Ako se radi o tranzitu robe, obratite se Federalnoj carinskoj službi;

- Što se tiče državnih taksi, organu koji je nadležan za naplatu ovih plaćanja;

- Obročne otplate jedinstvenog socijalnog doprinosa izdaje Savezna izvršna vlast.

Važno: nakon podnošenja prijave, podnosilac zahtjeva dobija odgovor u roku od 30 dana, plus još 3 dana za slanje rješenja o odgodi poreskom organu u mjestu registracije.

Neophodno je podneti prijavu poreskom organu pre datuma uplate sledećeg poreza, uzimajući u obzir i ovo vreme, kako ne bi došlo do kašnjenja u plaćanju, jer se u ovom slučaju naplaćuju kazne za dane kašnjenja od konačnog datuma na iznos rate će se dodati porez na dan donošenja odluke.

Paket dokumenata

Da biste primili odloženo plaćanje, uz prijavu morate priložiti paket dokumenata:

- Prijava u odgovarajućem obrascu;

- Potvrda o nepostojanju dugova po bilo kakvim uplatama od lokalne poreske uprave;

- Izvod iz banke za posljednjih šest mjeseci o stanju sredstava i njihovom kretanju;

- Potvrda o poštivanju predviđenih rokova odgode i formiranje približnog plana plaćanja za rate;

- Kopije ugovora sa drugim ugovornim stranama i naznaka njihovih potraživanja. Kojim redom se vrši otpis potraživanja sa zastarjelim rokom - pročitajte;

- Dokumenti koji potvrđuju nepredviđene okolnosti ili druge razloge koji sprečavaju plaćanje:

- U slučaju nepredviđenih okolnosti - dokument koji potvrđuje iznos primljene štete i činjenicu nastupanja okolnosti;

- U slučaju kašnjenja državnog finansiranja, mora se priložiti potvrda finansijske institucije o iznosu finansiranja i periodu kašnjenja;

- Ukoliko pojedinac ne može izvršiti uplatu zbog svoje nesposobnosti, mora dostaviti izvod svojih računa i dokumentaciju za pokretnu i nepokretnu imovinu, koja će u ovom slučaju služiti kao kolateral;

- U slučaju sezonskih aktivnosti potrebno je dostaviti potvrdu lokalnih vlasti da ova djelatnost donosi najmanje 50% dobiti preduzeća.

U isto vrijeme, trebali biste biti spremni na činjenicu da tijela za promet mogu zahtijevati garancije povrata sredstava - kolateral, bankovne izvode itd.

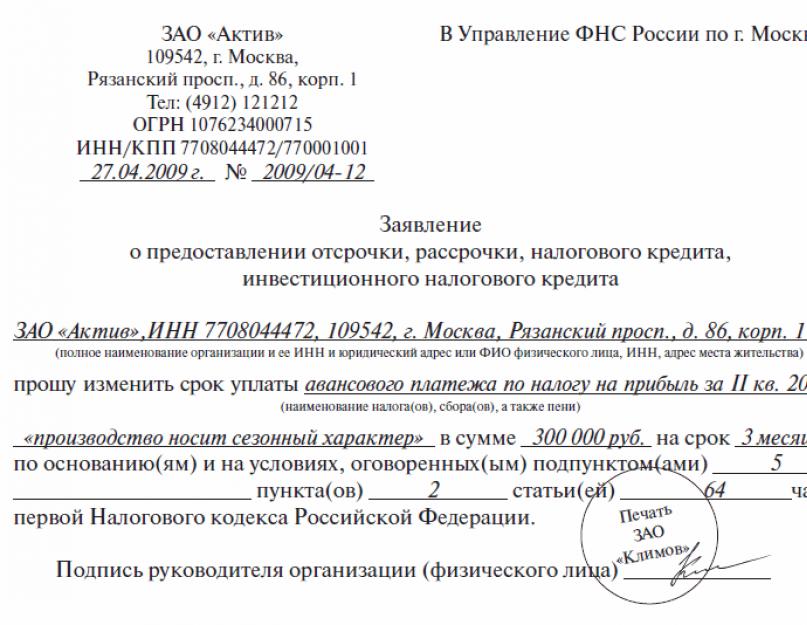

Uzorak zahtjeva za dobijanje rata i odgode poreza.

Uzorak zahtjeva za dobijanje rata i odgode poreza. Važno: u ovom slučaju podnosilac zahtjeva uvijek ima mogućnost da povuče prijavu kako ne bi rizikovao svoju imovinu.

Zahtjev za garancijama se u posljednje vrijeme javlja u gotovo svim slučajevima, kako bi se spriječile špekulacije u povjerenju poreskih vlasti i zbog nestabilnosti valute.

Zahtjev za odgodu

- Zahtjev za otplatu/odgodu mora se sastaviti na propisanom obrascu i naznačiti:

- Naziv i detalji organizacije kojoj je upućen;

- Naziv samog dokumenta;

- Podaci i naziv preduzeća ili puni naziv podnosioca zahteva, navesti PIB, KPP;

- Navesti potreban obrazac za promjenu roka plaćanja;

- Naznačiti za koje plaćanje treba promijeniti rok plaćanja i zabilježiti iznos plaćanja riječima;

- Fokusirajte se na razloge za ovu mogućnost kao član Poreskog zakonika;

- Datum i potpis.

Razlozi za dobijanje planova na rate

Važno: razlozi za odlaganje plaćanja su Poglavlje 9, članovi 61 – 68 Poreskog zakona Ruske Federacije. Početkom 2017. godine došlo je do određenih promjena, na osnovu kojih je šef regionalnog odjeljenja Poreske službe Rusije dužan obezbijediti odgodu plaćanja poreza na dohodak; koordinacija dozvole za odgodu sa finansijskim strukturama je također njegova odgovornost.

Ako je potrebno, on ima pravo prebaciti ovu odgovornost na šefa teritorijalne Federalne porezne službe.

Sljedeća promjena je mogućnost raspodjele bilo kojeg iznosa poreza ako postoji osnova za to.

Sezonske industrije koje ispunjavaju uslove za planove na rate

Odloženo plaćanje poreza najčešće koriste preduzeća sa sezonskom prirodom djelatnosti ili ona koja proizvode sezonsku robu.

Lista ovih preduzeća navedena je u Poreskom zakoniku Ruske Federacije:

- Prije svega, to je poljoprivredna proizvodnja:

- Uzgoj biljaka;

- Uzgoj krzna;

- Uzgoj ribnjaka;

- Proizvodnja biljnih masti;

- Industrija konzervi i šećera;

- Fabrike mesa i mlečnih proizvoda.

- Ovu relaksaciju koriste i preduzeća koja se bave vađenjem i nabavkom prirodnih i mineralnih resursa:

- Sječa drva;

- Šumarstvo;

- Vađenje i nabavka treseta;

- Ekstrakcija vrijednih metala.

- Sektor transporta, odlaganje se koristi:

- Za potrebe transporta tereta i putnika u područja sa ograničenom plovidbom;

- U regiju krajnjeg sjevera.

Spisak razloga za dobijanje odgode.

Spisak razloga za dobijanje odgode. Nemogućnost primanja

Mogućnost odlaganja ili instaliranja plaćanja omogućava organizaciji ili pojedincu da funkcioniše i živi normalno bez prijetnje bankrota. Međutim, Porezni zakonik Ruske Federacije predviđa slučajeve kada je odgoda plaćanja nemoguća.

Među ovim tačkama su:

- Pokrenut je krivični postupak protiv rukovodioca preduzeća ili pojedinca u vezi sa kršenjem Poreskog zakona Ruske Federacije;

- Protiv podnosioca predstavke postoji otvoreni postupak u vezi sa administrativnim ili državnim prekršajem;

- Podnosilac prijave je pod sumnjom da namjerava pobjeći u inostranstvo sa zaradom;

- Prošlo je manje od 3 godine od ukidanja plana posljednje rate ili od kršenja uslova plaćanja.

Važno: 2017. godine zvaničnici su razmatrali mogućnost jednostranog okončanja plaćanja na rate prije roka čak i ako pojedinačni preduzetnik ili preduzeće prekrši rokove plaćanja.

Negativna odluka po zahtjevu za otplatu na rate može se pobijati na sudu.

Brzo rješenje pitanja otplate

Cijela procedura za podnošenje zahtjeva za odgodu sastoji se od malih koraka:

- Podnosilac zahtjeva se određuje prema vrstama poreza koje nije u mogućnosti da plati u datom periodu;

- Podnosi prijavu i paket dokumenata;

- Organizacija ga pregleda u roku od mjesec dana;

- Tokom ovog perioda, komisija provjerava imovinu podnosioca zahtjeva, njegovu finansijsku situaciju, vlasništvo nad imovinom;

- Provjerava čistoću lica - odsustvo proizvodnih stvari i dugova iz prethodnih odgoda;

- Zatim, u roku od 3 dana, prenosi svoje rješenje poreskom organu u mjestu registracije subjekta.

Važno: odgoda se daje na period do godinu dana, u izuzetnim slučajevima do 3 godine za preduzeća koja se bave naučnom djelatnošću ili visokotehnološkom proizvodnjom, u ovom slučaju se odgoda naziva investicionim poreznim kreditom.

Takođe treba imati na umu da je odgoda isti ugovor o registraciji perioda investicionog kredita, koji se zaključuje između podnosioca zahtjeva i državnog organa u roku od 5 dana od dana donošenja odluke o odlaganju plaćanja.

Ugovorom se precizira iznos, rok otplate, rok otplate, mogućnost kolaterala i druge nijanse ugovora o kreditu.

Efikasne metode dizajna

U praksi, odgoda je državni porez koji se izdaje u visini 50–75% stope refinansiranja Centralne banke Rusije, osim u slučajevima više sile ili nedostatka državnog finansiranja, u takvim slučajevima se kamata ne obračunava.

Svako preduzeće će se složiti da je takvo opuštanje mnogo bolje od pozajmljivanja kod banke, jer će preplaćivanje poreza biti čak i po najvišoj stopi od 8-5,5%.

Takođe je neophodno razumeti da iznos neto rate ne bi trebalo da prelazi vrednost imovine preduzeća ili imovine građana.

Naravno, ovakav protivpredlog države smanjio je broj dužnika za državna plaćanja, međutim, on je uglavnom dostupan samo velikim preduzećima, jer prikupljanje paketa dokumenata zahteva određene veštine od podnosioca zahteva.

Zaključak

Poreski obveznik koji je sklopio ugovor sa poreskim organom dužan je da poštuje sve njegove uslove i ispunjava svoje obaveze.

U suprotnom, rizikuje da izgubi kolateralna sredstva, jer poreska uprava ima pravo da raskine ugovor u slučaju nepoštovanja i otvori postupak za naplatu duga i prenos imovine u državno vlasništvo.

Važno: ako poreski obveznik uredno ispunjava svoje obaveze, poreski organi nemaju pravo da raskinu ugovor ili da ga pozovu na odgovornost.

Kojim redoslijedom je predviđena odgoda i obročno plaćanje poreza - pogledajte ovaj video:

Da li je moguće odgoditi plaćanje PDV-a na carini pri uvozu uvezene proizvodne opreme za preradu punog drveta u Rusiju iz Italije?

Da, moguće je, ali samo pod određenim uslovima, koji su navedeni u članu 134. Zakona od 27. novembra 2010. br. 311-FZ „O carinskoj regulativi u Ruskoj Federaciji“. Među njima:

– nanošenje štete licu usled elementarne nepogode, tehnološke katastrofe ili drugih okolnosti više sile;

– kašnjenja licu u finansiranju iz saveznog budžeta ili plaćanju po nalogu Vlade koji je izvršilo ovo lice;

– ako je roba uvezena na teritoriju Ruske Federacije roba koja se brzo kvari;

– lice vrši isporuke prema međunarodnom ugovoru Ruske Federacije;

– ako je roba uvezena na teritoriju Ruske Federacije roba koja je uvrštena na listu određenih vrsta uvezenih stranih aviona i njihovih komponenti koje je odobrila Vlada Ruske Federacije, za koje se može izvršiti odgoda ili obročno plaćanje poreza odobreno

U skladu sa stavom 2 čl. 83 Carinskog zakonika Carinske unije, osnov, uslovi i postupak za promenu rokova za plaćanje poreza utvrđuju se zakonodavstvom države članice Carinske unije u čiji budžet se plaćaju porezi.

Članom 133. Zakona br. 311-FZ od 27. novembra 2010. godine utvrđeno je da samo ako postoje razlozi utvrđeni članom 134. Zakona, savezni organ izvršne vlasti nadležan u oblasti carinskih poslova, ili drugi carinski organi koje on odredi, nakon prijave obveznika carine i poreza u pisanoj formi mogu promijeniti rok za plaćanje poreza u vidu odgode.

Obrazloženje

Iz članova 133 – 135 Zakona od 27. novembra 2010. N 311-FZ „O carinskoj regulativi u Ruskoj Federaciji“

Član 133. Opšti uslovi za promjenu roka za plaćanje poreza

1. Ako postoje razlozi utvrđeni članom 134. ovog saveznog zakona, savezni organ izvršne vlasti nadležan za poslove carine, odnosno drugi carinski organi koje on odredi, po pisanoj prijavi obveznika carine i poreza može promijeniti rok za plaćanje poreza u vidu davanja odgode ili plaćanja na rate.

2. Odlaganje ili obročno plaćanje poreza može se odobriti za jednu ili više vrsta poreza, kao i za cjelokupan iznos ili dio poreza.

3. Odlaganje ili obročno plaćanje poreza je predviđeno uz osiguranje plaćanja iznosa poreza na način propisan Carinskim zakonikom Carinske unije i ovim saveznim zakonom. Odluka o odobravanju odgode ili obročnog plaćanja poreza ili odbijanju iste donosi se u roku ne dužem od 15 dana od dana podnošenja zahtjeva za to. Odlaganje ili obročno plaćanje poreza može se odbiti samo u prisustvu okolnosti predviđenih članom 135. ovog saveznog zakona.

4. Odgađanje ili obročno plaćanje poreza je predviđeno za period od jednog do šest mjeseci.

5. Odluka o odobravanju odgode ili obročnog plaćanja poreza ili o odbijanju iste u pisanoj formi se saopštava licu koje je podnijelo zahtjev za odobrenje. U rješenju se navodi period na koji se odobrava odgoda ili obročno plaćanje poreza, a u slučaju odbijanja odgode ili obročnog plaćanja poreza, razlozi za takvo rješenje.

Član 134. Osnovi za odlaganje ili obročno plaćanje poreza

1. Odgađanje ili obročno plaćanje poreza se omogućava obvezniku carine i poreza ako postoji najmanje jedan od sljedećih razloga:

1) šteta prouzrokovana ovom licu kao posledica elementarne nepogode, tehnološke katastrofe ili drugih okolnosti više sile;

2) kašnjenja ovom licu u finansiranju iz saveznog budžeta ili plaćanju po nalogu Vlade koji je izvršilo ovo lice;

3) ako je roba uvezena na teritoriju Ruske Federacije roba koja se brzo kvari;

4) lice vrši isporuke prema međunarodnom ugovoru Ruske Federacije;

5) ako je roba uvezena na teritoriju Ruske Federacije roba koja je uključena u listu određenih vrsta uvezenih stranih vazduhoplova i njihovih komponenti koje je odobrila Vlada Ruske Federacije, za koje se može odgoditi ili obročno plaćanje poreza biti odobreno.

2. Vlada Ruske Federacije ima pravo da odredi savezne organe izvršne vlasti koji su ovlašćeni da potvrde postojanje osnova za odlaganje ili obročno plaćanje poreza predviđenih ovim federalnim zakonom.

3. Ako Vlada Ruske Federacije donese odluku da identifikuje savezne organe izvršne vlasti ovlaštene da potvrde postojanje osnova za odobravanje odgode ili rate plaćanja poreza predviđenih ovim Federalnim zakonom, prisustvo takve potvrde je obavezno kada osoba podnosi zahtjev za odgodu ili plan na rate.

Član 135. Okolnosti koje isključuju davanje odgode ili obročnog plaćanja poreza

1. Odgoda ili otplata plaćanja poreza se ne odobrava ako se u odnosu na lice koje podnosi zahtjev za navedeno odgodu ili rate:

1) je pokrenut krivični predmet, čija je preliminarna istraga u nadležnosti carinskih organa prema krivično-procesnom zakonodavstvu Ruske Federacije;

2) je pokrenut stečajni postupak.

2. Ako postoje okolnosti iz stava 1. ovog člana, ne može se doneti odluka o odlaganju ili otplati plaćanja poreza, a doneta odluka podleže poništenju, od čega lice koje je podnelo zahtev za o odlaganju ili otplati carinski organ pismeno obaveštava carinski organ u roku od tri radna dana.