Odeljak Intelektualna svojina i intelektualna svojina Biblioteke intelektualne svojine predstavlja uvod. U njemu se razmatraju opšte odredbe o tome šta je intelektualno vlasništvo, zašto je potrebno i kako ga zaštititi. Informacije će biti korisne studentima, pravnicima, čija specijalizacija nije vezana za intelektualnu svojinu, preduzetnicima, kao i onima koji se prvi put susreću sa ruskim i međunarodnim pravom intelektualnog vlasništva.

Ako ne pronađete odgovor na svoje pitanje, predlažemo da ga potražite u drugim, specijalizovanijim odjeljcima Biblioteke intelektualne svojine Sum IP.

1. Šta je intelektualno vlasništvo?

Prema članu 1225. Građanskog zakonika intelektualno vlasništvo - to su rezultati intelektualne aktivnosti i zakonom zaštićena sredstva individualizacije. Glavne karakteristike (karakteristike) intelektualne svojine:

a) Intelektualna svojina je nematerijalna. To je njegova glavna i najvažnija razlika od vlasništva nad stvarima (vlasništvo u klasičnom smislu). Ako imate stvar, možete je koristiti sami ili je prenijeti drugoj osobi na korištenje. Međutim, nemoguće je istovremeno koristiti jednu stvar zajedno nezavisno jedna od druge. Ako posjedujete intelektualnu svojinu, možete je sami koristiti i istovremeno dati prava na nju drugoj osobi. Štaviše, ovih osoba može biti na milione, a svi oni mogu samostalno koristiti jedan objekt intelektualnog vlasništva.

b) Intelektualna svojina je apsolutna. To znači da se jednom licu – nosiocu prava – suprotstavljaju sva druga lica koja, bez dozvole nosioca prava, nemaju pravo da koriste predmet intelektualne svojine. Štoviše, odsustvo zabrane korištenja objekta ne smatra se dozvolom.

u) Nematerijalni objekti intelektualne svojine oličeni su u materijalnim objektima. Kupovinom diska sa muzikom postajete vlasnik stvari, ali ne i nosilac autorskih prava na muzička dela koja su na njoj snimljena. Dakle, imate pravo da radite šta god želite sa diskom, ali ne i sa muzikom. Nezakonito, na primjer, promijenit će muzičko djelo, aranžirati ili na drugi način obraditi

d) U Rusiji predmet se u pravu mora eksplicitno nazvati intelektualnom svojinom. Odnosno, nije svaki rezultat intelektualne aktivnosti i nije svako sredstvo individualizacije intelektualno vlasništvo. Konkretno, ime domene individualizira stranicu na Internetu i može individualizirati osobu koja koristi ovu stranicu, međutim, naziv domene nije intelektualno vlasništvo, jer kao takva nije pomenuta u zakonu. Bez sumnje, otkrića su rezultat intelektualne aktivnosti, ali trenutno nisu priznata kao intelektualno vlasništvo u Rusiji.

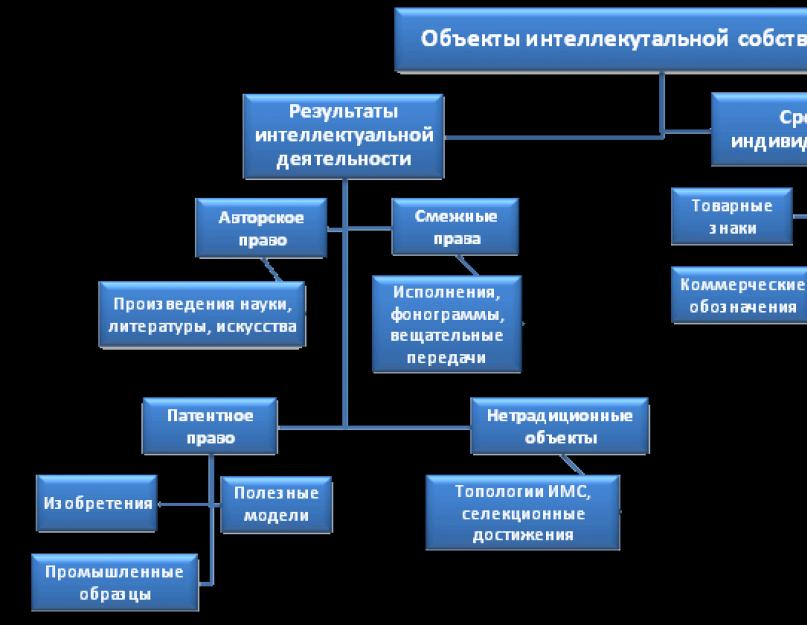

2. Objekti intelektualne svojine

Objekti intelektualne svojine su iscrpno navedeni u članu 1225 Građanskog zakonika Ruske Federacije. Ako neki rezultat intelektualne aktivnosti nije spomenut u članu 1225 Građanskog zakonika Ruske Federacije, onda to nije intelektualno vlasništvo i intelektualna prava na njega ne nastaju. Stoga, svaka osoba ima pravo da ga koristi bez ičije dozvole.

Svi objekti intelektualnog vlasništva mogu se podijeliti u nekoliko grupa. Ove grupe se često nazivaju institucijama prava intelektualnog vlasništva. To uključuje:

- Netradicionalni objekti intelektualnog vlasništva.

- pravna lica, preduzeća, robe i usluge.

Ispod je shema objekata intelektualne svojine.

3. Šta je industrijska svojina?

Definicija industrijske svojine data je u Pariskoj konvenciji za zaštitu industrijske svojine iz 1891. godine navodeći objekte koji se na nju odnose. U skladu sa Konvencijom industrijsko vlasništvo uključuje:

- patenti za pronalazak;

- patenti korisnih modela;

- patenti za industrijski dizajn;

- trgovačka imena;

- geografske oznake i nazivi porijekla robe.

Odvojeno, zaštita industrijske svojine uključuje mjere za suzbijanje nelojalne konkurencije. Industrijsko vlasništvo je stoga dio šireg koncepta intelektualne svojine.

4. Intelektualna prava. Vrste intelektualnih prava.

Intelektualna prava To su prava koja su zakonom priznata na objektima intelektualne svojine. Kao što je prikazano na dijagramu, postoje tri vrste intelektualnih prava:

- Ekskluzivno pravo je pravo korištenja intelektualnog vlasništva u bilo kojem obliku i na bilo koji način. Istovremeno, ekskluzivno pravo uključuje mogućnost da se svim trećim licima zabrani korištenje intelektualne svojine bez pristanka nosioca autorskog prava.

Ekskluzivno pravo nastaje za sve objekte intelektualne svojine. - Moralna prava To su prava građanina-autora predmeta intelektualne svojine. Oni nastaju samo u slučajevima predviđenim zakonom.

- Ostala prava su heterogene prirode i izdvojene su u posebnu grupu, jer ne može se pripisati ni prvom ni drugom. Primjeri su pravo na pristup, pravo na praćenje.

5. Transfer intelektualne svojine.

Sama intelektualna svojina se ne može prenositi, jer je nematerijalni objekat. Stoga se na njega mogu prenijeti samo intelektualna prava, prvenstveno isključivo pravo. U nastavku su predstavljeni glavni oblici raspolaganja ekskluzivnim pravom:

- Otuđenje isključivog prava, one. u potpunosti od jedne osobe do druge. U ovom slučaju, prethodni nosilac autorskih prava u potpunosti gubi pravnu mogućnost korištenja IP objekta.

- Davanje prava korištenja IP objekta prema ugovoru o licenci. Ekskluzivno pravo zadržava nosilac autorskog prava, međutim drugo lice (vlasnik licence) dobija pravo da koristi predmet u obimu utvrđenom ugovorom o licenci.

Zauzvrat, licenca može biti isključiva i jednostavna (neekskluzivna). U prvom slučaju, nosilac prava gubi pravo da sklapa ugovore o licenci sa drugim licima, au drugom slučaju zadržava to pravo.

Prenos prava intelektualne svojine u većini slučajeva se vrši na osnovu ugovora, ali postoje izuzeci. Na primjer, isključivo pravo na književno djelo može se naslijediti.

6. Zaštita intelektualnog vlasništva.

Načini zaštite intelektualne svojine i postupak implementacije zaštite zavise od specifičnosti određenog IP objekta, pa će o njima biti detaljnije u odgovarajućim odeljcima Biblioteke IP. Međutim, postoje općenite metode zaštite koje su prikazane na dijagramu.

7. Otvorene licence u pravu intelektualne svojine

Ruski zakon sadrži detaljne odredbe o posebnoj vrsti ugovora o licenci. Ovoj temi posvećen je poseban članak na našoj web stranici na linku iznad.

korisni linkovi na temu “Intelektualna svojina i intelektualna prava”:

1. Web stranica Svjetske organizacije za intelektualnu svojinu - http://www.wipo.int

2. Web stranica Ruske akademije intelektualne svojine - http://rgiis.ru

3. Kanadski zavod za patente -

Vjerovatno ste ikada naišli na takav natpis na Youtube-u kao "video je blokiran od strane vlasnika autorskih prava". U takvim slučajevima može se samo ozlojeđeno uzdahnuti i uzviknuti da vam, kažu, "ovi nosioci autorskih prava ne daju da dišete slobodno". Ali kad pišeš, stvaraš nešto, i sam se susrećeš sa piraterijom, već si s druge strane barikada. Zaista, koja je logika? Ako volite, na primjer, nekog pjevača, zašto ga onda finansijski ne podržite kupovinom novog albuma? Prihodi umjetnika uvelike trpe zbog ilegalnog kopiranja i distribucije pjesama. Na kraju može doći do toga da će biti neisplativo nastaviti karijeru. Da bi kulturnjaci (pisci, umjetnici i druge profesije) mogli braniti svoja prava i zaustaviti gubitak prihoda, postoji koncept „intelektualne svojine“. I to je zaštićeno zakonom.

Šta je intelektualno vlasništvo

Intelektualno vlasništvo je zakonom zaštićeno pravo osobe (prirodno ili pravno) na proizvod mentalne aktivnosti. Recimo da je pisac napisao roman i sklopio ugovor sa filmskom kompanijom da dozvoli da se radnja ove knjige koristi u novom filmu. Tada će obje strane - pisac i filmski stvaraoci - biti subjekti prava intelektualne svojine. Pisac (autor, izvođač, pronalazač...) se naziva kreatorom. Filmska kompanija ili druga lica koja su zainteresovana da se okoriste njegovom imovinom i koja su sa njim sklopila ugovor nazivaju se nosioci autorskih prava. Predmet pravnih odnosa je pravo na djelo (slika, članak, film...). U ovom slučaju - posuditi radnju knjige.

Ali sve stvari se ne mogu nazvati stvaranjem. Koncept "intelektualnog vlasništva" primjenjiv je samo na takve objekte:

- književnost, naučna djela i umjetnička djela;

- izvještaji i televizijski programi;

- snimanje zvuka i druge izvođačke djelatnosti;

- izumi, tehnologije, poslovne tajne (know-how);

- industrijski dizajni - značajna poboljšanja u radu ili dizajnu postojećih proizvoda;

- zaštitni znakovi, amblemi i drugi zaštitni znaci;

- programi za elektroniku (od firmvera do igara);

- objekti srodnih prava.

Od 4. jula 1967. godine do danas djeluje Svjetska organizacija za intelektualnu svojinu. Bavi se zaštitom dela, izdavanjem patenata, pitanjima stvaralaštva. Postoji i Sveruska organizacija za intelektualnu svojinu.

Vrste intelektualnog vlasništva

Intelektualno vlasništvo uključuje nekoliko vrsta, ovisno o objektu i nosiocu autorskog prava:

- autorska prava,

- srodna prava,

- zakon o patentima,

- pravo na jedinstvenost brenda,

- pravo na poslovnu tajnu.

Copyright

Autorsko pravo reguliše korišćenje i stvaranje umetničkih, naučnih dela i literature. Primjenjuje se samo na materijalne objekte, odnosno ne uključuje verbalne konstrukcije: izreke, pretpostavke, metode i slično, a štiti samo djela - jedinstvene produkte stvaraočevog života u bilo kojem obliku (tekst, audio...). Ali ovo nije samo pravo autorstva, već i drugih:

- lična neimovinska:

- pravo na ime (ako ste poznata ličnost ili imate pseudonim. Na primjer, Verka Serduchka);

- pravo na zaštitu ugleda;

- pravo na objavljivanje;

- imovina:

- pravo korištenja djela u bilo kojem obliku i na bilo koji način;

- pravo na autorska prava.

Srodna prava

Srodna prava se stvaraju kako bi se regulisala pitanja koja se odnose na, na primjer, prevođenje tekstova sa stranih jezika, izradu fonograma, obrada (rehasiranje pjesama), odnosno za djela koja nisu u potpunosti zaštićena autorskim pravima, ali su ipak kreativna i jedinstvena.

Zakon o patentima

Patentno pravo štiti prava autora na pronalazak, dizajnersko rješenje. Drugim riječima, industrijsko vlasništvo. U posljednje vrijeme ova vrsta intelektualne svojine počinje da utiče i na dostignuća u oblasti oplemenjivanja (donošenje novih sorti biljaka) i, shodno tome, genetskog inženjeringa. Takvo pravo se formalizuje izdavanjem patenta - dokumenta koji označava naziv pronalaska i ime autora, tako da niko ne može ukrasti i kopirati ostvarenje.

Prava na jedinstvenost brenda

Identitet brenda uključuje ambleme, nazive kompanija, logotipe, čak i natpise prodavnica u vašem dvorištu. Prava na organizacioni identitet formalno uključuju:

- pravo na žig;

- pravo na trgovačko ime;

- pravo na oznaku porijekla. To znači da proizvođač u svom nazivu naznačuje mjesto proizvodnje proizvoda, budući da su njegova svojstva povezana s prirodnim uvjetima tog područja ili s drugim teritorijalnim karakteristikama (npr. šampanjac se istorijski proizvodio u francuskoj pokrajini Champagne, gdje je rastu posebne sorte grožđa. Otuda i naziv).

Za proizvođače šalova je važno da registruju mjesto porijekla robe: Orenburške marame se izrađuju u ovom gradu po posebnoj tehnologiji iu posebnom stilu

Pravo na poslovnu tajnu

Tajne tehnologije su poslovna tajna. Takva tajnovitost omogućava proizvođaču da dodatno zaradi na kamatama za svoje proizvode (sjetite se filma "Čarli i tvornica čokolade", gdje niko nije mogao razumjeti od čega je napravljena čokolada Willyja Wonke, jer je recept držao kao poslovnu tajnu). Takvo tehnološko znanje se može kupiti/prodati... ili nanjušiti besplatno.

Kako doći do prava intelektualnog vlasništva

Pravo osobe na rezultat svog rada priznato je zakonom a priori. Ali kako biste zaštitili objekt od upotrebe od strane drugih, bolje je formalizirati svoje autorstvo i prava povezana s njim.

Registracija radova (autorska prava)

Ako trebate da registrujete svoj rad, obratite se notaru ili nekoj od posebnih advokatskih kancelarija. U svakom slučaju, mora se navesti instanca koja se može identifikovati. Bitno je da bude baš materijalno, u digitalnom obliku to jednostavno nećete prihvatiti. Odnosno, ako registrujete autorstvo za knjigu, potrebno je da dostavite štampani tekst, za muzičko delo - note. Bolje je donijeti i digitaliziranu kopiju na nosaču informacija. To će vam onda omogućiti da dokažete da ste vi kreator. Za tekstualne radove postoje posebni zahtjevi: moraju biti odštampani na A4 listovima sa fontom od najmanje 12 pt na jednoj strani stranice. Takođe u djelu treba biti naslovna stranica na kojoj se navodi puno ime autora, grad prebivališta, naziv djela i godina pisanja.

Prilikom registracije potrebno je dogovoriti uslove sa nosiocem autorskih prava (npr. sa izdavačkom kućom, ako je knjiga objavljena) i potpisati ugovor. Ugovor mora biti u vašim rukama u dva primjerka. Koristi se kao dokaz autorstva. Svoj rad možete upisati u poseban registar sa međunarodnim brojem, ali to nije obavezno prema važećem zakonodavstvu.

Registracija je plaćena procedura, ali dostupna. Cijene zavise od mjesta registracije. Na primjer, registracija autorskih prava za pjesmu koštat će oko 500 rubalja.

Odnesite prijavu, potvrdu o uplati državne pristojbe i ugovor u odjel za registraciju autorskih prava odabrane institucije.

Registracija drugih oblika intelektualne svojine

Ako registrujete objekt korporativne jedinstvenosti (žig, itd.), onda ga morate jasno prikazati i priložiti uz aplikaciju. Morate se prijaviti Rospatentu (Berezhkovskaya nasip., 30, zgrada 1, Moskva, Rusija, G-59, GSP-5, 123995), on registruje prava osobe na izume, uzorke proizvodnje i žigove. Svi predmeti jedinstvenosti brenda registrovani od strane Rospatenta upisani su u Registar objekata intelektualne svojine. Baza podataka je u javnom vlasništvu.

Fotogalerija: uzorci dokumenata za registraciju prava intelektualne svojine

Zahtjev za registraciju autorskog prava se piše u standardnom obrascu, koji se izdaje po prijavi.Ugovor između autora i nosioca autorskog prava naziva se ugovor o autorskom nalogu.Za registraciju prava intelektualne svojine naplaćuje se državna taksa.

Trajanje ekskluzivnog prava

Autorska prava vrijede do trenutka prijenosa ili do kraja života autora. Još 70 godina nakon njegove smrti, prava pripadaju njegovim nasljednicima. Situacija je drugačija za komercijalne nekretnine. U slučaju neplaćanja godišnje državne naknade za održavanje patenta u djelovanju, isti može biti raskinut prije isteka roka.

Tabela: datumi isteka i obnove ekskluzivnog prava

| Naziv objekta ekskluzivnog prava | Početni period važenja | Mogućnost obnove |

| Invention Patent | 20 godina od dana podnošenja zahtjeva | Ne više od 5 godina ako je izum medicinski proizvod, pesticid ili agrohemikalija za čiju upotrebu je potrebna dozvola. |

| patent za korisni model | 10 godina od dana podnošenja zahtjeva | - |

| Patent za industrijski dizajn (najčešće je to dizajn) | 5 godina od dana podnošenja zahtjeva | 5 godina na zahtjev vlasnika patenta (plus je što takvih prijava može biti mnogo). Ali ne više od 25 godina ukupno. |

| Rad koji je izradio jedan autor (bez koautora) | Kroz život autora i još 70 godina nakon smrti | - |

| Koautorski rad | Kroz život autora i koautora i još 70 godina nakon smrti posljednjeg koautora | - |

| Rad nastao anonimno ili pod pseudonimom | 70 godina od datuma prvog pečata | - |

| Djelo koje je stvorio autor koji je učestvovao u Velikom domovinskom ratu ili je radio u tom periodu | - | Može se produžiti za 4 dodatne godine |

| Djelo autora koji je bio represiran, a potom rehabilitovan | 70 godina od rehabilitacije | - |

| Rad objavljen nakon smrti autora | 70 godina od datuma prvog pečata | - |

Kako se intelektualno vlasništvo može koristiti

Tako se dogodilo da sada dobre ideje vrijede milione. Na primjer, mnoge filmske kompanije plaćaju dobar novac za ocrtavanje radnje filma. Ako imate bogatu maštu, onda je ovo prilika da zaradite dodatni novac.

Ako ste autor intelektualnog vlasništva, onda vam njegovo korištenje neće predstavljati problem. Vlasnik može sa njim da radi šta hoće. Za jednostavnog laika ovo će biti problematično. Da biste mu pružili ovu priliku (uz naknadu ili besplatno - odlučite sami ovdje), možete:

- u potpunosti prenijeti (prodati) prava na intelektualnu svojinu. To se zove otuđenje isključivog prava, jer nakon prijenosa više nećete moći koristiti i raspolagati ovom kreacijom kao autor, ali će sama činjenica autorstva biti sačuvana;

- potpisati ugovor o licenci. Tada će treća strana moći koristiti intelektualno vlasništvo striktno u obimu opisanom u ugovoru. Pravo raspolaganja i vlasništva ostaje Vama. Licenca je:

- izuzetan. Tada nećete moći sklapati druge slične ugovore;

- neisključivo. Možete izdati beskonačan broj licenci i zaraditi više.

- odriču se prava u korist druge osobe ili države.

Vlasnik intelektualne svojine može dozvoliti drugima da je koriste pod licencom

Otuđenje isključivog prava

100% prodaja intelektualne svojine je predmet pisanog ugovora. Morate navesti iznos nagrade. U posebnim situacijama, takav sporazum mora proći državnu registraciju (morat ćete kontaktirati Federalnu službu za intelektualnu svojinu i obavijestiti o učinjenim promjenama):

- kada je jedna od strana izjavila potrebu za registracijom;

- ako imovina mora biti uknjižena;

- ako tako naloži sud;

- ako ste nasledili imovinu.

Mora biti registrovan:

- izumi;

- korisni modeli;

- industrijski uzorci;

- selekcijska postignuća;

- zaštitni znakovi;

- servisne oznake;

- naziv porijekla robe.

Skype logo pripada jednom vlasniku, a autorska prava za program pripadaju drugom

Skype je razvio preduzetnik Niklas Zennström Janus Friis. Zaštitni znak je bio u vlasništvu kompanije Skype Limited, koju su muškarci zajedno osnovali. Nakon njegove prodaje, vlasništvo je prešlo na Microsoft, koji ima komercijalne koristi od korištenja logotipa. Ali autorska prava nisu otuđena. Brend i autorstvo imaju različite vrste prava intelektualnog vlasništva.

Odricanje od ekskluzivnog prava

Za odricanje od ekskluzivnog prava, podnesite zahtjev Federalnoj službi za intelektualnu svojinu (Rospatent). Po želji, možete se odreći samo dijela prava. Na primjer, dozvoliti nekomercijalno korištenje njihovog rada.

Procjena intelektualne svojine

Procjena intelektualne svojine može se široko koristiti u tržišnoj strategiji kompanije. Uz njegovu pomoć smanjuju porez na dohodak, povećavaju vrijednost preduzeća.

Vrijednost objekta intelektualne svojine ima svoj životni ciklus

Karakteristike evaluacije:

- vrijednost objekta procjene se mijenja tokom vremena i utvrđuje se na određeni datum (princip promjene);

- trošak zavisi od eksternih faktora koji određuju uslove za njihovo korišćenje, na primer, usled rada tržišne infrastrukture, međunarodnog i nacionalnog zakonodavstva, državne politike u oblasti intelektualne svojine, mogućnosti i stepena pravne zaštite (načelo vanjski utjecaj);

- trošak se utvrđuje na osnovu najvjerovatnije upotrebe objekta, uslijed čega će izračunata vrijednost biti maksimalna (princip najefikasnije upotrebe).

U postupku vrednovanja uzeti u obzir jedinstvenost objekata i njihovu trenutnu upotrebu, cenu proizvodnje i implementacije, stepen razvoja, mogućnost pravne zaštite, primanje naknade za korišćenje.

Kako se može zaštititi imovina i koja je odgovornost za prekršaj

Evo jednog vrlo poznatog primjera: kada je rusko-francuski umjetnik Marc Chagall (u domovini ga tvrdoglavo nisu prepoznavali, pa je emigrirao u Francusku) na početku svoje karijere želio je prodati nekoliko svojih slika, donio ih je na procjenu . Tamo su mu besramno oduzeti. Umjetnik u našoj mašti, koji je znao za svoja prava intelektualne svojine, odavno bi proglasio nepravdu, ali Marc Chagall nije mogao ništa učiniti.

Kako kažu, treba učiti na greškama iz prošlosti. Danas će najjači dokaz vašeg autorstva biti "pretpostavka autorstva" - najraniji dokument od dostupnih kopija. Bit će originalno. Dokaz za ovu pretpostavku može biti ugovor sa nosiocem autorskih prava, rukopisi, upis djela na vaše ime u međunarodni registar.

Video: Zaštita prava intelektualne svojine (1. dio)

Najbolja odbrana je napad, pa se izvodi slanjem tužbe i zahtjeva počiniocu:

- o priznavanju prava;

- o suzbijanju radnji koje krše pravo ili stvaraju prijetnju njegovim kršenjem;

- za naknadu štete;

- o oduzimanju materijalnog nosioca - reklamacije se upućuju njegovom proizvođaču, uvozniku, čuvaru, prevozniku, prodavcu, drugom distributeru, nesavesnom kupcu;

- o objavljivanju sudske odluke o povredi sa naznakom stvarnog nosioca autorskog prava - prekršiocu isključivog prava.

Ukoliko je bilo moguće dokazati njihovo pravo i njegovo nepoštovanje, počinilac će odgovarati. Može biti ovako:

- obeštećenje ili plaćanje naknade za svaki slučaj povrede prava. Veličinu određuje sud:

- od 10.000 do 5.000.000 rubalja;

- u dvostrukoj vrijednosti kopije ili vlasništva;

- ako su predmeti falsifikovani ili su na njima naznačeni lažni podaci - administrativna kazna u iznosu od 1.500 do 2.000 dinara sa oduzimanjem krivotvorine;

- ako vrijednost kopija ili vlasničkih prava prelazi 50.000 rubalja:

- novčana kazna u iznosu do dvije stotine hiljada rubalja ili u visini plate ili drugog primanja osuđenog lica u trajanju do osamnaest mjeseci;

- obavezan rad u trajanju od 180 do 240 sati;

- kazna zatvora do dvije godine.

- ako je prekršaj počinila grupa lica, po prethodnom dogovoru ili u posebno velikom obimu - kazna zatvora do šest godina sa novčanom kaznom do 500 hiljada rubalja ili u visini plate ili drugog primanja u trajanju do tri godine ili bez toga.

Video: Zaštita prava intelektualne svojine (2. dio)

Dakle, možete dobro zaraditi prodajom prava intelektualnog vlasništva. Ali mnogi ljudi ne žele da plate da koriste ideju ili predmet, čak i ako su vrijedni truda, i samo ih kopiraju. U tom slučaju, nosilac autorskog prava može se žaliti na povredu autorskih ili drugih prava. Jedini problem sa zaštitom intelektualne svojine je taj što prvo morate uhvatiti prekršioca i dokazati njegovu krivicu. Ali nemojte se bojati braniti svoja prava: ako ste zaista autor, zakon je na vašoj strani.

Intelektualna svojina (IP) je oblik nematerijalne imovine. To su ideje, otkrića, radovi. Na fizičkom nivou, IP možda ne postoji, ali to ne sprečava sredstvo da ostvari profit. Dakle, intelektualni objekti su predmet računovodstva.

Koncept intelektualne svojine

IP je rezultat intelektualne aktivnosti zaštićene propisima (član 1125 Građanskog zakonika Ruske Federacije). Intelektualno vlasništvo karakterišu ove karakteristike:

- Neopipljivost. IP se razlikuje od materijalne imovine. Potonji se mogu prenijeti na druga lica, koristiti u radu. Jedan te isti materijalni predmet u većini slučajeva ne mogu koristiti dvije osobe u isto vrijeme. Što se tiče IP-a, moguće je istovremeno korištenje više korisnika koji se nalaze na različitim mjestima.

- Apsolutnost. Sva prava na intelektualni objekt pripadaju nosiocu autorskih prava.

- Otelotvorenje IP-a u materijalnim objektima. Na primjer, osoba nabavi disk sa albumom muzičke grupe. Disk će biti vlasništvo te osobe, ali ta osoba ne dobija prava na samu muziku.

Ne može se sva materijalna imovina smatrati intelektualnom svojinom. IP objekti su navedeni u članu 1225 Građanskog zakonika Ruske Federacije. Ako imovina nije uključena u listu utvrđenu zakonom, ne može se smatrati IP. Odnosno, svako može koristiti ovu imovinu.

Objekti koji predstavljaju IP mogu biti potpuno različiti. Međutim, dijele brojne zajedničke karakteristike:

- Ovo je rezultat kreativne ili intelektualne aktivnosti.

- U odnosu na predmet postoji kompleks imovinskih i neimovinskih prava.

- Aplikacija na duže vrijeme.

Važna karakteristika intelektualne svojine koja je predmet računovodstva je sposobnost da se od nje profitira.

BILJEŠKA! Pravo na IP objekat shvata se kao čitav skup prava. Na primjer, nosilac autorskih prava može reproducirati djelo, prodati ga, javno prikazati, modificirati ili iznajmiti. Shodno tome, ako lice nema imovinska prava, ne može izvršiti ove radnje.

Osnovne vrste intelektualnog vlasništva

IC-ove klasifikuju različiti stručnjaci. Na primjer, A.P. Sergejev, koji je specijalista za oblast prava intelektualne svojine, predlaže podjelu imovine u dvije kategorije:

- Autorsko pravo. Ovaj koncept se koristi ne samo u biznisu, već iu kulturnoj sferi. Karakteristika takve imovine je da vlasništvo nad njom ne mora biti registrovano. Oni su formirani na osnovu stvaranja IP-a. Autorska prava uključuju naučna otkrića, umjetnička djela, knjige, kompjuterske programe. Postoje i objekti srodnih prava - prava izvođača. Ovo je izvođenje djela, fonograma, televizijskog prenosa, fonograma.

- Objekti industrijske svojine. Koriste se u poslovnim aktivnostima u svrhu sticanja dobiti. Oni su obavezni da budu registrovani. Podijeljeni su u tri tipa:

- Patenti: izumi, razvoj, uzorci proizvoda.

- Objekti za individualizaciju. Nazivi kompanija i komercijalni nazivi, zaštitni znakovi, nazivi geografskih mjesta.

- Originalni objekti: uspjesi selekcije, know-how.

Različiti objekti industrijske svojine služe različitim namjenama. Na primjer, alati za individualizaciju su potrebni kako bi se privukli potrošači i osigurala konkurentnost. Patenti su potrebni za poboljšanje proizvodnje kako bi se poboljšao kvalitet proizvoda i ostvario profit. Originalni (netradicionalni) objekti mogu poslužiti za optimizaciju proizvodnje.

BITAN! Većina IP objekata mora biti registrovana kod Federalne IP službe. Međutim, vlasništvo nad nekim sredstvima je formalizovano u drugim organima. Na primjer, uzgojna postignuća se registruju u Ministarstvu poljoprivrede.

Druge vrste intelektualnog vlasništva

Razmotrimo detaljnije objekte koji su uključeni u industrijsku grupu intelektualnog vlasništva:

- Invencija. Pretpostavlja neko tehničko rješenje koje se može pripisati proizvodnim aktivnostima. Osobine pronalaska: primjenjivost na industrijsku djelatnost, novost, inventivni nivo, prisustvo dokaza o valjanosti nalaza istraživanja. Primjer pronalaska su sojevi mikroorganizama, novi optimizirani algoritam proizvodnje.

- Koristan model. Takođe predstavlja tehničko rješenje. Njegova razlika je u tome što je usmjeren na određeni proizvod. Korisni model karakteriziraju karakteristike kao što su novost i mogućnost primjene u proizvodnim aktivnostima.

- Industrijski model. Ovo je umjetnička dizajnerska odluka. Uzorak mora dati predstavu o izgledu proizvoda koji je proizveden industrijskom ili zanatom. Uzorak će biti zaštićen zakonom samo ako je originalan. Postoje značajne karakteristike predmetne nematerijalne imovine. Ovo je skup estetskih i ergonomskih svojstava: oblik, boja, uzorak, tekstura.

- Trademark. To je oznaka koja proizvodu daje individualne karakteristike. Zaštitni znak se može dobiti ne samo za proizvode, već i za usluge.

- Trgovačko ime. Potrebno za identifikaciju kompanije. Simbol je poslovne reputacije. U osnovi, to je imovina. Trgovačko ime ne mora biti posebno registrovano. Menadžer samo treba da to odrazi u Jedinstvenom državnom registru pravnih lica. Nakon što je ime registrovano, nijedna druga firma ga neće moći koristiti.

- Neotkrivene informacije. Ovo su podaci koji imaju potencijalnu komercijalnu vrijednost. Ova vrijednost ostaje sve dok se informacije ne prenesu trećim licima. Primjer NI su tajne kuhanja.

- Znanje. Podijeljeni su na mnoge varijante:

- Tehnički podaci: povjerljivi dio opisa pronalaska, patentni zahtjevi, crteži.

- Upravljački know-how: raspodjela funkcionalnih odgovornosti, metode organizacije.

- Finansijsko znanje: metode profitabilnog korišćenja finansijskih sredstava.

- Komercijalno znanje: informacije o tržišnim uslovima, troškovi komercijalnih transakcija.

Vrste intelektualne svojine u zavisnosti od pravnog režima

IP objekti se dijele na vrste:

- Rezultati intelektualnog rada za koji je patentiran.

- Alati za individualizaciju kompanije, proizvoda ili usluge.

- Rezultati kreativne aktivnosti, koji su predmet autorskog prava.

- Know-how pokriveno pravom na poslovnu tajnu.

- Nematerijalni objekti obuhvaćeni pravom na selekcijska dostignuća.

- Rezultati kreativne aktivnosti, koji su obuhvaćeni pravom na topologiju integrisanih kola.

- Rezultati naučnog i tehničkog rada za koje važi pravo korišćenja jedne tehnologije u sistemu.

Važno je razlikovati objekte individualnog svojstva, jer svaka grupa objekata ima svoja pravila. Neki objekti ne moraju biti posebno registrovani. Ostale stavke moraju biti registrovane kod više organa odjednom.

Kompanija "Garant" održala je sljedeći sveruski online seminar, koji je bio posvećen oporezivanju intelektualne svojine (IP). Menadžer Deloitte and Touche Regional Consulting Services Limited (Deloitte), vanredni profesor Katedre za upravno pravo Pravnog fakulteta Moskovskog državnog univerziteta po imenu M.V. M.V. Lomonosov, kandidat pravnih nauka Aleksej Valerijevič Sergejev.

Prvi dio online seminara bio je posvećen pitanjima vezanim za porezne rizike koji nastaju u vezi sa korištenjem intelektualne svojine. Aleksej Sergejev je govorio o tome koliko su ovi rizici ozbiljni i razgovarao o načinima za njihovo smanjenje, koristeći najnovija pojašnjenja ruskog Ministarstva finansija i Federalne poreske službe Rusije, kao i konkretne primere iz sudske prakse.

Građanskopravne osnove

1. januara 2008. godine stupio je na snagu dio 4. Građanskog zakonika koji reguliše građanskopravna pitanja u vezi sa korištenjem intelektualne svojine. Ove promjene su indirektno povezane sa poreskim aspektima.

Kao rezultat inovacija, neke definicije su nestale iz Građanskog zakonika, ali su ostale u Poreskom zakoniku, na primjer, koncept autorskog ugovora. Posebno želim da skrenem pažnju na činjenicu da član 1226 klasifikuje prava intelektualne svojine kao prava svojine. Shodno tome, gdje god se imovinska prava spominju u Poreskom zakoniku, treba shvatiti i objekte intelektualne svojine. U nastavku ćemo detaljnije razmotriti određene odredbe dijela 4 Građanskog zakonika.

Hajde da se zadržimo na nekim osnovnim konceptima Građanskog zakonika koji se odnose na intelektualnu svojinu.

Građanski zakonik definira 16 vrsta objekata intelektualne svojine. Mogu se formirati u grupe. U prvu grupu spadaju autorska (naučna, književna, umetnička dela, kompjuterski programi) i srodna (fonogrami, performansi, itd.) prava; drugi - patentna prava (pronalasci, korisni modeli, industrijski dizajn); do trećeg - sredstva individualizacije pravnih lica, roba, radova, usluga (žigovi i uslužni znaci, trgovačka imena, komercijalna oznaka); do četvrtog - ostali objekti intelektualne svojine (oplemenjivačka dostignuća, know-how, itd.). Veoma važan građanskopravni momenat vezan je za način raspolaganja pravima na objektima intelektualne svojine. Kao što praksa pokazuje, u ogromnoj većini slučajeva, bilo kakvi poreski problemi nastaju upravo kada poreski obveznik pokuša da raspolaže ovim pravima. Usvajanjem 4. dijela utvrđeni su tipični oblici raspolaganja pravima intelektualne svojine, koji se odnose na sve njegove objekte. Zapravo, to su 2 glavna oblika: ugovor o otuđenju ekskluzivnog prava i ugovor o licenci.

Ugovor o otuđenju isključivog prava podrazumijeva potpuni prijenos prava na intelektualnu svojinu. U tom slučaju, prenosilac u potpunosti gubi sva prava na preneseni predmet. Ugovorom o licenci prenosimo prava na korištenje intelektualne svojine na određeni način, a pritom ostajemo vlasnik ovog objekta. Licenca može biti isključiva (nosilac prava ima pravo prenijeti prava intelektualne svojine na druga lica) ili neisključiva (to jest, nosilac prava može neograničen broj puta sklapati ugovore o licenci sa drugim osobama) . Štaviše, ne treba brkati odnose u vezi sa ugovorom o otuđenju ekskluzivnog prava i ugovorom o licenci za prenos isključive licence, budući da smo u prvom slučaju lišeni prava na posjedovanje prava intelektualne svojine, a u u drugom slučaju ostajemo vlasnik takvih prava.

Ne zaboravimo neke veoma važne formalne tačke. Ništavi su ugovor o otuđenju isključivog prava, ugovor o licenci, ugovor o podlicenci, zaključen ne u pisanoj formi. Takvi ugovori često zahtijevaju državnu registraciju u skladu sa građanskim. Bez toga su nevažeći. Ugovor o licenci mora nužno odražavati oblik korištenja prenesenog prava. Tako, na primjer, u pogledu žiga, oblik upotrebe se može definirati kao stavljanje ovog znaka na pakiranje ili njegovo spominjanje u reklamiranju proizvoda itd.

Poreski sporovi u vezi sa pravom na žigove

Sve je veći broj sudskih sporova u kojima inspektori potražuju troškove sticanja intelektualne svojine. Štaviše, najveći broj poreskih sporova danas je povezan sa pravima na žigove.

Prošla su vremena kada je naknada za korišćenje žiga ili naknada za korišćenje patenta (tantijema) bila nešto egzotično za poreskog inspektora. Danas je situacija upravo suprotna. Porezne vlasti imaju prilično čvrsto mišljenje da je, na primjer, naknada za žig zapravo način preraspodjele novčanih tokova unutar kompanija iste grupe. Zato je tema poreskih sporova u vezi sa objektima intelektualne svojine veoma aktuelna. Dakle, morate uvijek biti spremni za razgovor sa inspektorima.

Situaciju s pravima na žig pogoršava činjenica da se u ovom slučaju ugovorima o prijenosu prava intelektualne svojine obično predviđaju prilično značajni iznosi. Izuzimanje od strane poreskih organa iz nekog razloga ovih iznosa iz sastava poreskih rashoda dovodi do pogubnih posledica za poreskog obveznika.

Skrećem vam pažnju na činjenicu da ugovori koji se odnose na prijenos prava na žig (licenciranje ili otuđenje ekskluzivnog prava) podliježu obaveznoj registraciji kod Rospatenta. Ako takva registracija ne postoji, onda će poreski organi smatrati da troškovi sticanja prava na žig nisu dokumentovani i da ne ispunjavaju kriterijume iz člana 252.

Što se tiče ove grupe sporova, potrebno je reći da je u 2008. godini sudska praksa u većini slučajeva bila u korist poreskog obveznika. Zaključak sudija: građanskopravni nedostaci transakcije ne utiču na njene poreske posledice. Na primjer, ako ugovor nije registriran kod Rospatenta, ali su u stvari prava na žig prenijeta i plaćanja za njega su stvarno prenijeta, onda se ovi troškovi ne mogu osporiti. Ovakav stav izneo je i Vrhovni arbitražni sud Ruske Federacije, koji je u više navrata isticao da povrede drugih, neporeskih delatnosti, ne bi trebalo da utiču na poreske posledice, izuzev slučajeva koji su izričito predviđeni Poreskim zakonikom. Međutim, kako biste uštedjeli svoje vrijeme i trud, potrebno je izvršiti registraciju, pogotovo jer ova procedura nije komplikovana. Onim organizacijama u kojima je provjera već počela, a nema registracije ugovora, može se savjetovati da odmah pošalju dokumente potrebne za registraciju Rospatentu kako bi odatle primili odgovarajuće obavještenje o prijemu dokumenata. Naknadno, upućivanje na činjenicu da je poreski obveznik već preduzeo korake za državnu registraciju sporazuma može osloboditi dodatnih potraživanja od inspektora.

Građanski zakonik je ugradio princip iscrpljenosti prava na intelektualnu svojinu. Prema njemu, nakon uvođenja robe označene žigom u civilni promet od strane nosioca prava ili uz njegovu saglasnost, dozvoljena je dalja prodaja te robe bez dozvole nosioca prava i plaćanja naknade.

Upravo se uz načelo iscrpljenosti prava na žig vezuje posebna kategorija poreskih sporova. Kao primjer navešću jedan vrlo indikativni sudski spor, gdje je poreski obveznik koristio model razdvajanja prodaje i proizvodnje u različitim pravnim licima, što je tipično za mnoge organizacije danas.

Dakle, strana kompanija - vlasnik ekskluzivnih prava na žigove prema licencnom ugovoru prenosi određena prava na žigove na rusku kompaniju - distributera. Stopa po ovom ugovoru je od 4 do 10 posto, u zavisnosti od robne marke. Ruska distributerska kompanija nema sopstvene proizvodne pogone, stoga prenosi prava na žigove na proizvođača na osnovu ugovora o podlicenci. Stopa na ugovore o podlicenci je već 0,1 posto. Nakon toga, proizvodna kompanija isporučuje 100 posto proizvedenih proizvoda ruskoj kompaniji – distributeru, koja ih distribuira neograničenom broju kupaca u Rusiji.

Šta je prvo što privlači pažnju revizora? Naravno, postoji ogromna razlika u stopama za ugovore o licenciranju i podlicenciranju. Inspektori dolaze do zaključka da licencna prava distributera jednostavno nisu potrebna, jer proizvođač zapravo koristi prava na žig. Istovremeno, inspektori se pozivaju na princip iscrpljenosti prava na žig, ukazujući da robu označenu žigom proizvođač uvodi u civilni promet u fazi prodaje svih proizvedenih proizvoda distributeru. Za dalju distribuciju ovih proizvoda, distributeru jednostavno nisu potrebna prava na zaštitni znak. Dakle, distributer, u smislu razlike u stopama po ugovorima o licenciranju i podlicenci, snosi trošak plaćanja tantijema u korist treće strane (proizvođača). Osim toga, operacije podlicenciranja su očigledno neisplative zbog razlike u stopama. Na osnovu ovoga, poreski organ je zaključio da troškovi plaćanja autorskih naknada nisu ekonomski opravdani i da su usmjereni samo na potcjenjivanje osnovice za porez na dohodak i PDV, što je u suprotnosti sa odredbama člana 252. Poreskog zakonika.

U ovom sudskom postupku poreski obveznik je izgubio spor u smislu poreza na dohodak, pretrpevši značajne finansijske gubitke. Poreska uprava je sve navedeno predstavila kao šemu koja ima za cilj utaju poreza i sticanje neopravdanih poreskih pogodnosti. Treba napomenuti da je poreski obveznik bio u mogućnosti da brani svoj stav o legitimnosti obračuna PDV-a u Vrhovnom arbitražnom sudu Ruske Federacije. Dakle, PDV rizik se sada može ocijeniti kao beznačajan, dok je rizik poreza na dobit visok.

O.A. Moskvitin,

pravno konsultantske usluge GARANT,

Zamjenik šefa Odjela za korisničku podršku

Prodavci softverskih diskova po pravilu ne sklapaju sa svojim kupcima poseban pismeni licencni (podlicencni) ugovor. Ovo uključuje poreske rizike za prodavce, koji se pominju u nizu pisama ruskog Ministarstva finansija (br. 03-07-08/36 od 21. februara 2008.); Koliko je opravdan stav finansijskog odjela? Prema članu 1286, prenos prava korišćenja računarskog programa vrši se zaključenjem ugovora o licenci. U trenutku prijenosa diska ne zaključuje se ugovor, a samim tim ni prava se ne prenose. Štaviše, tekst licence "omotača" po pravilu povezuje korisnika i kreatora programa. Ali prodavac diskova vrlo često nije kreator programa (prvi nosilac autorskih prava). S tim u vezi, teško je govoriti o zaključivanju "wrapping" licencnog (podlicencnog) ugovora između prodavca i korisnika. Prodavac može djelovati samo kao predstavnik nosioca autorskog prava (posrednik). Stoga smatramo da bi prodavac softvera trebao izraditi ugovor o podlicenci i zaključiti ga sa svojim kupcima kako bi koristio pogodnosti predviđene podstavom 26. stava 2. člana 149. Poreskog zakonika. Ugovor o podlicenci trebao bi predvidjeti prijenos na korisnika ne samo prava na korištenje programa "za namjeravanu svrhu" (član 1280 Građanskog zakonika Ruske Federacije), već i nekih drugih ovlaštenja.

Vrlo često se kod poreskih obveznika postavlja pitanje da li su potrebna prava na žig prilikom uvoza.

Da, potrebni su. Pošto je to izričito navedeno u . Uvoz robe na teritoriju Ruske Federacije je način korišćenja prava na žig. Dakle, za uvoz robe označene žigom na teritoriju Rusije potrebno je steći odgovarajuća prava na žigove. Ovaj stav je podržao i Ustavni sud Ruske Federacije u Odluci br. 171-O od 22. aprila 2004. godine, u kojoj se navodi da je zabrana takvog načina korišćenja žiga nosioca autorskog prava kao što je uvoz proizvoda označenih sa ovakva oznaka na teritoriju Rusije ima za cilj poštovanje međunarodnih obaveza naše zemlje u oblasti zaštite intelektualne svojine.

S jedne strane, ovo je argument u korist poreskog obveznika. Pretpostavimo da kompanija ima ugovor o licenci prema kojem poreski organi pokušavaju osporiti ekonomsku izvodljivost plaćanja. Poreski obveznik može tvrditi da koristi prava na žig prilikom reklamiranja relevantne robe, pa su plaćanja za njeno korišćenje ekonomski opravdana.

S druge strane, vidimo da mnogi poreski obveznici zapravo reklamiraju tuđe robne marke (na primjer, zvanični dileri). Istovremeno, nemaju nikakve licencne ugovore sa nosiocem autorskih prava. Pored činjenice da postoje građanskopravni rizici vezani za nezakonitu upotrebu tuđeg žiga, treba imati na umu i porezne rizike, budući da postoji bespovratna upotreba imovinskih prava na žigu od strane poreskog obveznika. Kao što znamo, besplatno sticanje prava je prihod i podliježe porezu na dohodak. A prema članu 146, podliježe i PDV-u.

Obračun rashoda prilikom oporezivanja dobiti

Razgovarajmo o postupku obračuna troškova stjecanja (stvaranja) objekata intelektualnog vlasništva.

Ako je objekt intelektualne svojine nematerijalno sredstvo, onda se njegov trošak ravnomjerno otplaćuje obračunavanjem amortizacije tokom njegovog korisnog vijeka trajanja. Izuzetak je podstav 8 stava 2 člana 256 Poreskog zakonika. U izvještajnom (poreskom) periodu u kojem nastaju, na osnovu uslova poslovanja (po obračunskom metodu), rashodi se priznaju:

Čini se da su pravila prilično jednostavna, međutim, sudska praksa govori drugačije. Tako se, na primjer, neisključivo pravo korištenja softvera prenosi na poreskog obveznika, ali na duži period. Poreska uprava insistira na tome da se u ovom slučaju uplate koje je platilac izvršio za ovaj program ravnomerno obračunavaju tokom celog dužeg perioda korišćenja programa. Poreski obveznik, s druge strane, kaže da stiče neisključivo pravo na softver i, shodno tome, može odjednom otpisati ove troškove, vodeći se čl. 264. i 272. Sudije su podržale ovaj stav, zaključivši da s obzirom da se prenosi neekskluzivno pravo, nije bitno da li se ono koristi duže vreme.

U nekim slučajevima je nemoguće utvrditi koja prava prenosimo: isključiva, neisključiva, da li čine nematerijalnu imovinu ili ne. Tako je, na primjer, poreski obveznik kupio depozitni posao, uključujući neke stavke intelektualne svojine: baze podataka o klijentima, prema određenim komercijalnim procedurama, itd. Sve ove troškove poreski obveznik je istovremeno otpisivao. Poreska uprava je zaključila da su, zapravo, ovdje stečena nematerijalna imovina, budući da su prava isključiva. Arbitri su, s druge strane, podržali platioca, smatrajući nedokazanom činjenicu isključivosti prava. Po mišljenju sudija, prenesena informacija je bila otvorena, što znači da se ne može smatrati nematerijalnom imovinom.

Oslobađanje od PDV-a prilikom prenosa prava na intelektualnu svojinu

Prenos prava intelektualne svojine je predmet PDV-a. Istovremeno, od 1. januara 2008. godine oslobađa se PDV-a na prenos ekskluzivnih prava na izume, korisne modele, industrijske dizajne, računarske programe, baze podataka, topologije integrisanih kola, proizvodne tajne (know-how), kao i kao prava na korišćenje navedenih rezultata intelektualne delatnosti na osnovu ugovora o licenci .

Ministarstvo finansija Rusije je 2008. godine dalo dosta pojašnjenja u vezi sa primenom ove pogodnosti. Prije svega, pozitivno za platitelja. Službenici glavnog finansijskog odjela dozvolili su da ne oporezuju prenos prava na ove objekte intelektualne svojine prema ugovorima o podlicenci i prema ugovorima o ekskluzivnoj licenci. Sada o pismima, objašnjenja u kojima nisu od koristi za poreskog obveznika. Ministarstvo finansija Rusije zaključuje da se povlastica ne odnosi na one slučajeve kada se prenos prava vrši ne na osnovu ugovora o licenci, već na osnovu ugovora o kupoprodaji, odnosno kada su programi već uvedeni. u civilni promet i ubuduće govorimo samo o prodaji primjerka programa.

Mnogi programi se prodaju na diskovima u odgovarajućem pakovanju. Stoga se često postavlja pitanje da li je potrebno nametati PDV na implementaciju programa u prodajnoj ambalaži? Primjenjuje li se ovo izuzeće? I rusko Ministarstvo finansija i moskovska poreska uprava jednoglasno izjavljuju da ne. Pošto je riječ o tzv. "boxed" licenci, čiji su uslovi navedeni na samom disku (pakovanju). U tom slučaju, ugovor o licenci stupa na snagu od početka korištenja licencnog programa, odnosno od trenutka kada pristanete na licencni ugovor. Prema riječima zvaničnika, budući da u vrijeme kupovine ugovor o licenci još nije zaključen, povlastica se ne može primijeniti. Sa takvim stavom se može raspravljati, jer nijedna riječ ne kaže da ugovor o licenci treba biti zaključen u trenutku prenosa prava.

Ponekad ugovori podliježu stranom pravu. U skladu sa stranim zakonodavstvom, ugovor ne može biti licenciran. Da li postoje osnovi za beneficije iz člana 149. Poreskog zakona? Po našem mišljenju, postoji. Zaista, Kodeks navodi da termini koji se koriste u njemu moraju biti određeni iz važećeg ruskog zakonodavstva. Dakle, ako postoji ugovor koji podliježe stranom pravu, ali vidimo da, u skladu sa ruskim zakonom, ima sve karakteristike ugovora o licenci, onda treba primijeniti izuzeće iz člana 149. glavnog poreskog dokumenta.

Autorski ugovor i UST

Član 236. Poreskog zakonika izričito navodi da plaćanja po autorskom ugovoru podliježu oporezivanju prema UST. Istovremeno, plaćanja po ugovorima koji se odnose na prenos imovine (vlasničkih prava) na korišćenje ne podležu oporezivanju UST.

Odmah napominjem da se usvajanjem 4. dijela javlja problem u tumačenju člana 236. Poreskog zakonika. S jedne strane, predmet oporezivanja UST su plaćanja koja se vrše po autorskom ugovoru. S druge strane, ako je predmet ugovora prijenos imovinskih prava (na koji Građanski zakonik Ruske Federacije uključuje i imovinska autorska prava), tada plaćanja ne bi trebala biti predmet UST. Postavlja se pitanje: da li ova plaćanja podliježu UZP-u?

Razmotrite jednu od mogućih opcija kada se naknada isplaćuje direktno autoru. Stav ruskog Ministarstva finansija je da ove isplate treba da budu predmet UST. Istovremeno, logika je sljedeća: Poglavlje 24 podrazumijeva autorski ugovor kao svaki ugovor koji se odnosi na promet autorskih prava, čija je jedna od strana autor, uključujući ugovore u kojima treća strana djeluje u ime autora . Čini se da je takva pozicija krajnje kontroverzna, budući da nije jasno odakle rusko Ministarstvo finansija izvlači takav zaključak, jer se u poglavlju 24 Poreskog zakonika jednostavno pominje autorski sporazum, čiji je koncept nestao iz zakonodavstva usvajanjem dijela 4. Građanskog zakonika.

Kao što vidite, nakon što je izvršio izmjene građanskog zakonodavstva, zakonodavac ih nije uveo u glavni porezni dokument. Otuda i problem. Još ne postoji sudska praksa u ovom pogledu. Stoga je prilično teško predvidjeti kako će se završiti spor sa inspektorima ako organizacija odluči da ne oporezuje plaćanja prema UST ugovorima o autorskim pravima. Druga situacija koja je povezana sa ovim odnosi se na činjenicu da autorska prava važe i za života autora i nakon njegove smrti (mogu se naslijediti). Dakle, isplate mogu biti namijenjene ne samo samom autoru, već i njegovim nasljednicima. Zvanični stav Ministarstva finansija Rusije je sljedeći: naknada autorovim nasljednicima nije isplata po autorskom ugovoru u smislu poglavlja 24 Poreskog zakonika i ne podliježe UZP-u i penzijskim doprinosima.

Slušaoci pitaju...

Po tradiciji, drugi dio seminara bio je posvećen odgovaranju na pitanja njegovih učesnika. Predstavljamo vam najzanimljivije od njih.

Prema ugovoru o izradi i razvoju kompjuterskog programa (član 1296. Građanskog zakonika Ruske Federacije), kupac je dobio neisključivo pravo korištenja ovog programa. Kako kupac treba da opravda i odrazi troškove kreiranja programa, uključujući plaćanje radova izvođača? Navedena nematerijalna imovina ostaje na bilansu izvođača kao nosioca autorskog prava.

Činjenica je da ako kupimo neekskluzivno pravo korištenja programa, onda kupac nema nematerijalnu imovinu. Na kraju krajeva, NMA je uvijek ekskluzivno pravo. U samom pitanju stoji da program ostaje na bilansu izvođača, odnosno da je on njegov nosilac autorskih prava. Shodno tome, kupac može istovremeno odražavati troškove povezane sa nabavkom programa kao dio ostalih troškova povezanih s proizvodnjom i prodajom.

Napominjem da izbor ugovora za takve pravne odnose nije baš dobar sa stanovišta PDV-a, jer se u skladu sa ugovorom ne prenose prava na softver, već se prenose na osnovu ugovora o licenci. . Naravno, možete pokušati primijeniti izuzeće i polemizirati se s inspektorima, pozivajući se na činjenicu da ako se pravo intelektualne svojine stvarno prenosi ugovorom, govorimo o mješovitom ugovoru. Međutim, rizik je dovoljno velik da se sudski spor ne može izbjeći.

U ovom slučaju morate se pozvati na dio 4, gdje je direktno navedeno da prava na žig nastaju tek od trenutka njegove državne registracije. Dakle, ako trgovačka marka nigdje nije registrirana, onda ona uopće ne postoji kao takva. Ovo se mora razumjeti apsolutno. Možete koristiti neku vrstu logotipa, možete ga staviti bilo gdje, na bilo koji proizvod, možete ga reklamirati. Ali u Rusiji neće biti pravne zaštite za ovaj žig. Bilo koja osoba može koristiti isti logo i nemoguće je utjecati na ovu situaciju bez odgovarajuće registracije.

Netačno je govoriti o postojećim poreskim rizicima vezanim za besplatnu upotrebu, budući da, zapravo, ne postoji sam žig. Što se tiče opravdanosti troškova reklamiranja neregistrovanog žiga, vjerovatno će doći do problema sa poreznim organima ako se govori o troškovima reklamiranja žiga. Ovdje prije treba govoriti o reklamiranju samog proizvoda, a logo koji se na njega primjenjuje treba smatrati sredstvom za individualizaciju ovog proizvoda. U ovom slučaju, troškovi će vjerovatno biti priznati kao ekonomski opravdani.

Može li ugovor o licenci potpisan 2008. godine, a registrovan 2009. godine produžiti važenje do 2008. godine i poslužiti kao osnov za prihvatanje kao trošak iznosa plaćenih u 2008. godini za pravo korištenja žiga u 2008. godini?

Ovo pitanje je veoma interesantno, jer u praksi često prođe dosta vremena od trenutka potpisivanja ugovora do trenutka njegove registracije, a plaćanja po ovom ugovoru su već u toku. U skladu sa Građanskim zakonikom, ovaj sporazum možemo proširiti na odnose koji su nastali prije njegove državne registracije. Da bi se smanjili poreski rizici, može se preporučiti da se u ugovoru unese klauzula da ona proširuje svoje dejstvo na odnose strana koji su nastali od trenutka kada je počela proizvodnja robe označene žigom, ili npr. počele su isplate. Ako trenutno ne postoji takva klauzula, onda ništa ne sprečava da se ova klauzula uvede sada sastavljanjem odgovarajućeg dopunskog sporazuma, gde će se shodno tome promeniti uslov za stupanje na snagu ugovora.

L.A. kotova,

Zamjenik šefa Odjeljenja za poresku i carinsku tarifnu politiku Ministarstva finansija Rusije

Zaista, u skladu sa stavom 1. člana 236. Poreskog zakonika, predmet oporezivanja UST za organizacije poreskih obveznika je, između ostalog, naknada po ugovorima o autorskim pravima.

U poglavlju 24 Poreskog zakonika, pod autorskim ugovorom se podrazumijeva svaki sporazum koji se razmatra u dijelu 4. Građanskog zakonika i koji se odnosi na promet autorskih prava, pod uslovom da je jedna od strana u takvom ugovoru autor.

Dakle, prema ugovorima koji predviđaju prijenos prava autora na korištenje svog djela u granicama utvrđenim sporazumom, porezna osnovica za UST utvrđuje se uzimajući u obzir troškove predviđene članom 221., a iz iznosa naknada po takvim ugovorima, UST se ne plaća u dijelu koji se pripisuje socijalnom fondu osiguranja Ruske Federacije (klauzula 3, član 238 Poreskog zakona Ruske Federacije).

U slučaju isplate, na primjer, naknade nasljedniku imovinskih autorskih prava, uzimajući u obzir gore navedeno, naknada koju je primio ne podliježe oporezivanju UST na osnovu stavka 3. tačke 1. člana 236. Poreskog zakona .

9.1. Definicija intelektualnog vlasništva

9.4. Transfer intelektualne svojine

9.1. Definicija intelektualnog vlasništva

Intelektualna svojina je opšti koncept usvojen u ruskom zakonodavstvu iz međunarodnih odnosa, gde se primenjuje na isključiva prava na rezultate intelektualne delatnosti.

Koncept “intelektualne svojine” postoji od 1967. godine, kada je na Stokholmskoj konferenciji osnovana Svjetska organizacija za intelektualnu svojinu (WIPO). Član 2. Konvencije o osnivanju WIPO-a uključuje u koncept intelektualne svojine „sva prava koja se odnose na intelektualnu aktivnost u industrijskom, naučnom, književnom i umetničkom polju“.

Postoje dvije vrste intelektualnog vlasništva:

a) industrijski, zaštićen patentnim pravom; b) umjetničke i kulturne, zaštićene autorskim pravom.

Objekti industrijske svojine: pronalasci, korisni modeli, industrijski dizajn, žigovi i žigovi usluga, trgovačka imena, nazivi porijekla, know-how (poslovne tajne, tehnološke i tehničke tajne, organizacione i finansijske tajne, medicinske i biotehnološke tajne i druge tajne).

Objekti autorskog prava: naučne publikacije, dramska i muzičko-dramska djela, koreografska djela, audiovizuelna djela, likovna, umjetnička i zanatska i scenografija, arhitektonska, urbanistička i vrtlarska djela, fotografska djela, geografska, geološka i dr. karte, planovi i dr., kompjuterski programi i baze podataka, uzgojna dostignuća, topologije integrisanih kola i drugi radovi.

Pronalazak je suštinski nova (inventivna razina) metoda tehničkog rješavanja ekonomskog problema, koja ima pozitivan učinak u tehnologiji proizvodnje, u radu naučnih i tehničkih proizvoda i u osiguranju sigurnosti rada. Predmeti pronalaska mogu biti: uređaj, metoda, supstanca, soj mikroorganizama, kulture biljnih i životinjskih ćelija, kao i upotreba ranije poznatog uređaja, metode, supstance, soja za novu namenu.

Nepriznati kao izumi za patentiranje: naučne teorije i matematičke metode; metode organizacije i upravljanja privredom; simboli, rasporedi, pravila; metode izvođenja mentalnih operacija; algoritmi i programi za računala; projekti i planske šeme za objekte, zgrade, teritorije; odluke koje se odnose samo na izgled proizvoda, u cilju zadovoljavanja estetskih potreba; topologija integriranih kola; biljne sorte i pasmine životinja; odluke koje su suprotne javnom interesu, principima humanosti i morala.

Korisni model je proizvod koji je suštinski nov i industrijski primenljiv u sektorima nacionalne privrede. Sličnost pronalaska sa korisnim modelom može se jasno ilustrovati sledećim principom: izum koji se odnosi na uređaj može se patentirati kao upotrebni model.

Industrijski dizajn je novo i originalno umjetničko i konstruktivno rješenje proizvoda koje određuje njegov izgled, podložno industrijskoj primjenjivosti u sektorima nacionalne privrede.

Žigovi i žigovi usluga su uredno registrovana sredstva individualizacije učesnika u privrednom prometu, robi, uslugama. Sredstva individualizacije uključuju i naziv robne marke i naziv mjesta porijekla robe. Logo se može registrovati kao zaštitni znak; kombinacija zvukova (muzika); verbalna oznaka.

Topologija integrisanih kola je prostorno-geometrijski raspored skupa elemenata integrisanog kola i veza između njih fiksiranih na materijalnom nosaču.

Selekciona dostignuća su biljne sorte i pasmine životinja.

Računarski program je objektivan oblik predstavljanja skupa podataka i naredbi namijenjenih za rad elektronskih računara (računara) i drugih računarskih uređaja u cilju postizanja određenog rezultata. Kompjuterski program takođe podrazumeva pripremne materijale dobijene tokom njegovog razvoja i audiovizuelne prikaze koje on generiše.

Baze podataka su objektivan oblik prezentacije i organizacije skupa podataka, na primjer: članaka, proračuna, sistematizovanih na način da se ti podaci mogu pronaći i obraditi pomoću računara.

9.2. Zakon o patentima

Patentno pravo štiti izume, korisne modele i industrijske dizajne - objekte industrijske svojine.

Registracija intelektualne svojine se vrši izdavanjem patenta od strane organa Rospatenta. Princip registracije industrijske svojine je princip verifikacione ekspertize. Formalno ispitivanje prijave je provjera dostupnosti potrebnih dokumenata, usklađenosti sa utvrđenim zahtjevima za iste i razmatranje pitanja da li se predloženi prijedlog odnosi na objekte kojima je priznata pravna zaštita.

Patent je dokument kojim se potvrđuje autorstvo i daje njegovom vlasniku isključivo pravo na pronalazak, korisni model, industrijski dizajn. Patent za pronalazak važi 20 godina; patent za industrijski dizajn važi 10 godina i može se produžiti do 5 godina; Sertifikat o korisnom modelu izdaje se na period od 5 godina i može se produžiti do 3 godine.

Prijava za pronalazak (korisni model, industrijski dizajn) mora da sadrži: 1) prijavu za priznanje patenta sa navođenjem autora (autora) i lica u čije ime (koje) se patent traži, kao i kao njihovo prebivalište ili lokaciju; 2) opis kojim se predmet otkriva u potpunosti za realizaciju; 3) formula koja izražava njenu suštinu iu potpunosti je zasnovana na opisu; 4) crteže i druge materijale, ako su neophodni za razumevanje suštine predmeta; 5) apstraktno. Prijava za industrijski dizajn mora dodatno sadržavati set fotografija koje prikazuju proizvod, izgled ili crtež, dajući potpunu detaljnu predstavu o izgledu proizvoda; crtež općeg prikaza proizvoda, ergonomski dijagram, konfekcijska karta, ako su potrebni za otkrivanje suštine industrijskog dizajna. Uz zahtjev se prilaže dokument kojim se potvrđuje uplata takse.

Odnosi u oblasti individualizacije učesnika u privrednom prometu regulisani su patentnim pravom. Riječne, figurativne, trodimenzionalne i druge oznake ili njihove kombinacije mogu se registrovati kao žigovi. Udruženje lica čije stvaranje i djelovanje nije u suprotnosti sa zakonom ima pravo registrirati kolektivni žig, koji je žig namijenjen označavanju robe koju proizvode i (ili) prodaju osobe koje pripadaju ovom udruženju i imaju zajedničke karakteristike. . Nosilac prava na žig može pored žiga staviti oznaku upozorenja u obliku latiničnog slova "R" ili ®, ili oznake riječi "žig" ili "registrovani žig", što ukazuje na to da je upotrijebljena oznaka registrirana trgovačka marka u Ruskoj Federaciji.

Registracija žiga važi deset godina od dana prijema prijave od strane Zavoda za patente. Rok važenja registracije žiga može se produžiti na zahtev vlasnika, podnet u poslednjoj godini njegovog važenja, svaki put za deset godina. Za registrovani žig izdaje se sertifikat o žigu. Registracija žiga se vrši u određenim klasama roba i usluga, utvrđenim Međunarodnim klasifikatorom roba i usluga. Tako, na primjer, ako je proizvođač stolnih lampi registrovao zaštitni znak "Svetly Path" u odgovarajućoj klasi, onda druga kompanija koja se bavi, na primjer, obrazovnim uslugama, također može registrovati isti zaštitni znak.

Prijava za registraciju žiga mora da sadrži: prijavu za registraciju oznake kao žiga sa naznakom podnosioca prijave, kao i njegovog prebivališta; tražena oznaka; spisak robe za koju se traži registracija trgovačke marke; opis tražene oznake.

Registracija imena porekla važi neograničeno. Pravo na korištenje istog naziva porijekla može imati svako pravno ili fizičko lice koje u granicama istog geografskog područja proizvodi proizvod sa istim osnovnim svojstvima. Potvrda o davanju prava korišćenja oznake porekla važi do isteka deset godina od dana podnošenja prijave. Rok važenja sertifikata može se na zahtev nosioca svaki put produžiti za deset godina.

Autorsko pravo reguliše odnose koji nastaju u vezi sa stvaranjem i korišćenjem naučnih, književnih i umetničkih dela (autorska prava), fonograma, izvođenja, produkcije, emitovanja radiodifuznih ili kablovskih emiterskih organizacija (srodna prava).

Autorsko pravo na djelu nauke, književnosti i umjetnosti nastaje činjenicom njegovog nastanka. Stvaranje i ostvarivanje autorskog prava ne zahtijeva registraciju djela, drugi poseban dizajn djela, niti poštovanje bilo kakvih formalnosti. Nosilac ekskluzivnog autorskog prava da obaveštava o svojim pravima ima pravo da koristi znak zaštite autorskih prava, koji se stavlja na svaki primerak dela i sastoji se od tri elementa: latiničnog slova „C“ u krugu: ©; ime (ime) vlasnika ekskluzivnih autorskih prava; godine prvog objavljivanja dela. Autorsko pravo na djelo nastalo zajedničkim stvaralačkim radom dva ili više osoba (koautorstvo) pripada koautorima zajednički, bez obzira da li takvo djelo čini jednu neodvojivu cjelinu ili se sastoji od dijelova od kojih svaki ima samostalno značenje. .

Objekti autorskog prava su: književna djela (uključujući kompjuterske programe); muzička djela sa ili bez teksta; audiovizualna djela; djela likovne umjetnosti; arhitektonska djela; drugi radovi. U objekte autorskog prava spadaju i: izvedena dela (prevodi, adaptacije, napomene, apstrakti, rezimei, prikazi, druge prerade naučnih, književnih i umetničkih dela); zbirke (enciklopedije, antologije, baze podataka) i druga kompozitna djela. Autorsko pravo ne pokriva ideje, metode, procese, sisteme, metode, koncepte, principe, otkrića, činjenice.

Autorsko pravo na djelo nastalo u vršenju službene dužnosti ili službenog zadatka poslodavca (službeno djelo) pripada autoru službenog djela. Isključivo pravo korišćenja službenog dela ima lice sa kojim je autor u radnom odnosu (poslodavac), osim ako ugovorom između njega i autora nije drugačije određeno. Visina naknade za svaku vrstu upotrebe službenog djela i postupak njene isplate utvrđuju se ugovorom između autora i poslodavca.

Autorska prava vrijede do kraja života autora i 50 godina nakon njegove smrti. Pravo autorstva, pravo na ime i pravo na zaštitu ugleda autora zaštićeni su na neodređeno vrijeme. Autorsko pravo na djelo objavljeno anonimno ili pod pseudonimom vrijedi 50 godina od datuma njegovog zakonitog objavljivanja. Ako u navedenom roku autor djela objavljenog anonimno ili pod pseudonimom otkrije svoj identitet ili njegov identitet ne ostavlja nikakvu sumnju, onda pravo važi za cijeli život autora i 50 godina nakon njegove smrti. Autorsko pravo na djelo nastalo u koautorstvu važi do kraja života i 50 godina nakon smrti posljednjeg autora koji je nadživio druge koautore.

Pravo autorstva na zaštićenu topologiju je neotuđivo lično pravo i zaštićeno je zakonom na neodređeno vreme. Ekskluzivno pravo na zaštićenu topologiju vrijedi deset godina. Originalna topologija je topologija nastala kao rezultat autorove kreativne aktivnosti i nepoznata autoru i (ili) stručnjacima u području razvoja topologije na datum njenog stvaranja. Zahtjev za registraciju topologije može se podnijeti u roku ne dužem od dvije godine od datuma prve upotrebe topologije, ako postoji. Prijava za registraciju topologije mora sadržavati: zahtjev za službenu registraciju topologije; deponovani materijali koji identifikuju topologiju, uključujući apstrakt; dokument koji potvrđuje uplatu kotizacije.

Pravo na selekciono ostvarenje zaštićeno je zakonom i potvrđeno patentom za selekciono ostvarenje. Rok trajanja patenta za selekciono ostvarenje je 30 godina od dana upisa navedenog ostvarenja u Državni registar zaštićenih selekcionih dostignuća. Za sorte grožđa, ukrasno drveće, voćne kulture i šumske vrste rok patentiranja je 35 godina. Kriterijumi za zaštitu selekcionog postignuća su: a) novost; b) različitost; c) homogenost d) stabilnost.

Prijava za priznanje patenta za selekciono dostignuće mora da sadrži: prijavu za priznanje patenta; upitnik o postignućima selekcije; dokument kojim se potvrđuje plaćanje utvrđene naknade. Isključivo pravo nosioca patenta na selekciono dostignuće je da svako lice mora da dobije dozvolu od nosioca patenta za obavljanje sledećih radnji sa semenom, oplemenjivačkim materijalom zaštićenog selekcionog dostignuća: a) proizvodnja i reprodukcija; b) dovođenje u uslove setve za naknadnu reprodukciju; c) ponuda za prodaju; d) prodaja i druge vrste prodaje; e) izvoz sa teritorije Ruske Federacije; f) uvoz na teritoriju Ruske Federacije; g) skladištenje za gore navedene svrhe.

Kompjuterski programi i baze podataka podležu autorskim pravima. Računarski programi imaju pravnu zaštitu kao književno djelo, a baze podataka kao zbirke. Autorsko pravo važi od trenutka stvaranja kompjuterskog programa ili baze podataka tokom života autora i 50 godina nakon njegove smrti, računajući od 1. januara godine koja sledi nakon godine smrti autora. Datum isteka autorskih prava za kompjuterski program i bazu podataka kreiranu u sastavu računa se od trenutka smrti posljednjeg autora koji je preživio druge koautore. Autorska prava za kompjuterski program ili bazu podataka objavljene anonimno ili pod pseudonimom važe od trenutka njihovog objavljivanja u javnosti 50 godina. Ako autor računarskog programa ili baze podataka objavljene anonimno ili pod pseudonimom otkrije svoj identitet u određenom roku ili pseudonim koji je autor usvojio ne ostavlja nikakvu sumnju u njegov identitet, tada važi rok zaštite iz stava 1. ovog člana. primijeniti. Lična prava autora na kompjuterski program ili bazu podataka zaštićena su na neodređeno vrijeme.

Lična prava autora na računarski program i bazu podataka obuhvataju: pravo autorstva - odnosno pravo da se smatra autorom računarskog programa ili baze podataka; pravo na ime - odnosno pravo na određivanje oblika navođenja imena autora u računarskom programu ili bazi podataka - pod svojim imenom, pod uslovnim imenom (pseudonimom) ili anonimno; pravo na nepovredivost (integritet) - odnosno pravo na zaštitu kako samog računarskog programa ili baze podataka, tako i njihovih imena od bilo kakvog izobličenja ili drugog zadiranja koji bi mogao narušiti čast i dostojanstvo autora; pravo na objavljivanje kompjuterskog programa ili baze podataka - odnosno pravo na objavljivanje ili omogućavanje objavljivanja izdavanjem (objavljivanjem) računarskog programa ili baze podataka, uključujući pravo na povlačenje.

Isključivo pravo autora na računarski program i bazu podataka je pravo da izvrši i (ili) ovlasti sledeće radnje: reprodukciju računarskog programa ili baze podataka; Distribucija računalnog programa ili baze podataka; modifikacija računalnog programa ili baze podataka, uključujući prijevod računalnog programa ili baze podataka s jednog jezika na drugi; druga upotreba kompjuterskog programa ili baze podataka. Isključivo pravo na kompjuterski program ili bazu podataka može se ugovorom prenijeti na druga lica.

Prijava za registraciju računarskog programa ili baze podataka mora da sadrži: prijavu za službenu registraciju računarskog programa ili baze podataka; deponovani materijali koji identificiraju računalni program ili bazu podataka, uključujući sažetak; dokument koji potvrđuje uplatu državne takse.

Međunarodnu zaštitu intelektualne svojine sprovodi Međunarodna agencija za zaštitu autorskih prava (IAAP).

9.4. Transfer intelektualne svojine

Prilikom prenosa (prenosa) patentirane intelektualne svojine, licenca se izdaje između korisnika licence (kupca) i davaoca licence (prodavca). Prijenos nepatentiranih objekata je formaliziran ugovorom.

Ugovorom o licenci, vlasnik patenta (davac licence) se obavezuje da drugom licu (imaocu licence) dodeli pravo korišćenja zaštićenog objekta industrijske svojine u obimu predviđenom ugovorom, a ovaj preuzima obavezu plaćanja prema davaoca licence utvrđene ugovorom i obavljaju druge radnje predviđene ugovorom. Ugovor o licenci podliježe registraciji u Zavodu za patente i bez registracije se smatra nevažećim. Ekskluzivnom licencom, nosiocu licence se prenosi isključivo pravo korišćenja objekta industrijske svojine u granicama utvrđenim ugovorom, pri čemu davalac licence zadržava pravo korišćenja u delu koji nije prenet na imaoca licence. Potpuna licenca je pravo nosioca licence da koristi patent i odricanje davaoca licence od samostalne upotrebe tokom trajanja ugovora. Uz neekskluzivnu (jednostavnu) licencu, davalac licence, dajući korisniku licence pravo korištenja objekta industrijske svojine, zadržava sva prava potvrđena patentom, uključujući i dodjelu licenci trećim licima. Nosilac patenta može podneti Zavodu za patente zahtev za davanje bilo kom licu prava korišćenja predmeta industrijske svojine (otvorena licenca).

Autorske naknade su plaćanja prema ugovoru o licenci, koja se primaju mjesečno u obliku fiksnih odbitaka od jedinice proizvodnje izdate pod ekskluzivnom licencom.

Paušalno plaćanje - plaćanje prema neekskluzivnom ugovoru o licenci, primljeno odjednom. Prilikom odabira paušalnog oblika plaćanja, nosilac licence i davalac licence u tekstu ugovora o licenci navode iznos koji se plaća u vidu paušalnog plaćanja po prenosu licence na imaoca licence ili u ratama: nakon stupanje na snagu sporazuma (10–30%); u trenutku predaje tehničke dokumentacije imaocu licence (40-60%); nakon puštanja prvih uzoraka proizvoda (10-30%). Određivanje iznosa paušalnog iznosa jednostavnim aritmetičkim sabiranjem iznosa plaćanja utvrđenih po osnovu autorskih naknada za cijeli period ugovora o licenci neće biti tačno zbog promjene „vrijednosti“ sredstava u zavisnosti od period njihovog prijema. Kao opšte pravilo u međunarodnoj trgovini licencama, davalac licence utvrđuje paušalnu isplatu na diskontnoj osnovi, na osnovu prihoda koji se može ostvariti od bankovnog depozita prilikom plaćanja naknade za licencu u vidu autorskih naknada. Zauzvrat, korisnik licence nastoji da smanji cijenu licence kada vrši plaćanja u obliku paušalnih plaćanja.

Kombinovana plaćanja, u kojima se dio plaćanja vrši u obliku paušalnih plaćanja, a ostatak u obliku plaćanja po osnovu autorskih prava, mogu u određenoj mjeri neutralizirati rizike i korisnika licence i davaoca licence.