U ovom članku detaljnije ćemo pogledati upute korak po korak o tome kako pravilno evidentirati i otpisati materijale u 1C 8.3 sa računa 10. Izbor dokumenta za računovodstvene materijale ovisi o svrsi ovog otpisa :

- Da biste prenijeli i svoje i materijale koje je isporučio kupac za proizvodnju ili rad, morate koristiti dokument "Račun na zahtjev". Primjeri takve robe i materijala su kancelarijski materijal, autodijelovi, razni MBP, građevinski materijali itd.

- U slučaju kada trebate otpisati materijale koji su postali neupotrebljivi ili su stvarno odsutni, ali su navedeni u programu, trebate koristiti dokument "Otpis robe".

Otpisivanje materijala u proizvodnju

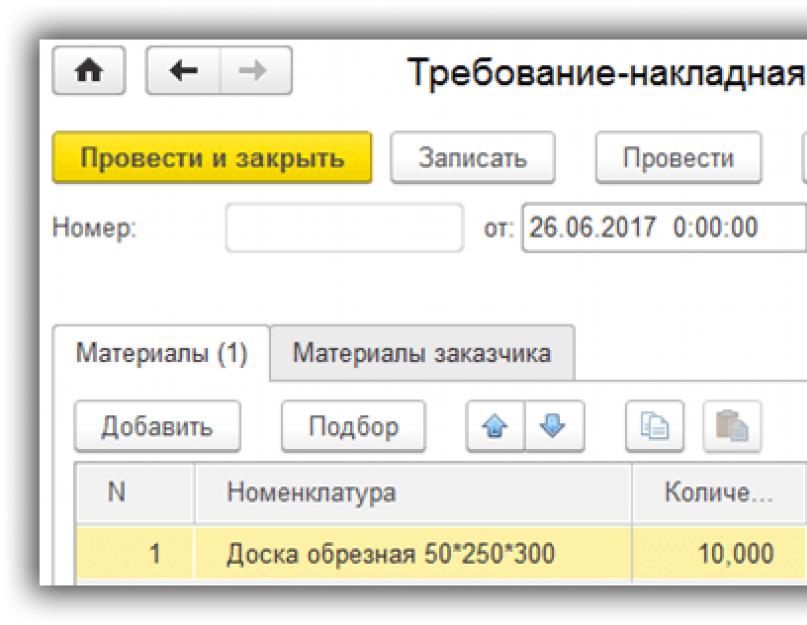

Iz izbornika Proizvodnja odaberite Zahtjevi za fakturom.

Kreirajte novi dokument i navedite skladište ili odjel u njegovom zaglavlju dokumenta (ovisno o postavkama). U slučaju kada trebate prikazati bilo koju tipičnu proizvodnu operaciju, postavite oznaku "Računi troškova" na kartici "Materijali". Nakon toga, u tabelarnom dijelu materijala pojavit će se dodatne kolone koje je potrebno popuniti:

- Račun troškova. Prema vrijednosti u ovoj koloni evidentiraju se troškovi otpisa.

- Subdivision. Navedite odjel na koji će ovi troškovi biti naplaćeni.

- Troškovna stavka.

U tabelarnom dijelu na kartici materijali navedite sve one koje treba otpisati s naznakom njihove količine. Materijali za otpis moraju biti dostupni na računu 10.

Nakon što popunite dokument, prevucite ga. Kao rezultat toga formirano je knjiženje koje otpisuje materijale za proizvodnju prema računima koje smo naveli u tabelarnom dijelu:

- Dt 26 – Kt 10.01.

Obrasci ovog dokumenta za štampanje nalaze se u meniju „Štampanje“ u njegovom gornjem delu.

O otpisu kancelarijskog materijala u 1C 8.3 govori se u ovom videu:

Otpis naplatnog materijala

Da biste prikazali otpis materijala kupaca prema shemi naplate putarine u 1C, idite na odgovarajuću karticu ovog dokumenta. Na njemu navedite kupca, a u tabelarni dio dodajte potrebne nomenklaturne pozicije s naznakom njihove količine. a transferi će biti automatski popunjeni (003.01 i 003.02).

Nacrtajmo dokument i otvorimo njegove pokrete. Napominjemo da se u NU () ova operacija ne uzima u obzir zbog činjenice da ne utječe na priznavanje prihoda i rashoda.

Dokument "Otpis robe"

Ovaj dokument se kreira iz menija "Skladište" - "".

Popunite zaglavlje dokumenta, naznačujući odeljenje ili skladište gde je navedena roba koja se otpisuje. Kada dođe do otpisa kada se na osnovu rezultata inventara otkrije nestašica, u zaglavlju dokumenta mora se navesti i veza do njega. Ako se roba koja je postala neupotrebljiva bude otpisana, u ovom polju ne treba ništa naznačiti.

Tabelarni dio se popunjava ručno. Ako je naveden inventar, onda možete automatski dodati robu iz njega pomoću dugmeta "Popuni".

Za razliku od prethodnog dokumenta, kretanje je formirano na kontu 94 - "Nedostaci i gubici od štete na vrijednim stvarima".

O otpisu oštećene robe i materijala govori se u ovom videu:

Na osnovu ovog dokumenta iz menija za štampanje možete generisati akt o otpisu robe i TORG-16.

Za sumiranje i analizu informacija o stanju i kretanju materijala u vlasništvu organizacije koristi se račun 10. U članku možete pronaći informacije o karakteristikama računovodstva za račun 10, kao i tipična knjiženja i primjere poslovanja s materijalima.

Račun 10: računovodstvene karakteristike

Račun 10 je namijenjen za prikupljanje računovodstvenih podataka o sirovinama, materijalima, rezervnim dijelovima i poluproizvodima u vlasništvu organizacije.

S obzirom na materijale za proizvodne svrhe, organizacija, u pravilu, odražava operacije prijema i otpisa robe i materijala u korespondenciji sa proizvodnim računima:

Otpis/knjiženje materijala u trgovačkim preduzećima vrši se pomoću računa troškova prodaje:

Poslovi sa materijalom koji je korišćen za popravku/nabavku osnovnih sredstava evidentiraju se u korespondenciji sa kontom 08:

Video lekcija “Računovodstvo 10 (materijali), knjiženja, primjeri”

U ovoj video lekciji, stručni nastavnik stranice „Računovodstveno i porezno računovodstvo za lutke“ Natalya Vasilievna Gandeva detaljno govori o računu 10 „Materijali“, računovodstvu, tipičnim knjiženjima i praktičnim primjerima. Da pogledate video, kliknite na njega ⇓

Slajdove za prezentaciju u lekciji možete pronaći na linku ispod.

Račun 10 u računovodstvu: prijem materijala

Dolazak materijala u skladište može se izvršiti kako na osnovu primarnih dokumenata primljenih od dobavljača, tako i bez njih (tzv. nefakturisana isporuka). Pogledajmo svaku od ovih operacija na primjeru.

Isporuka prema dokumentima za obračun

DOO "Gulliver" je nabavilo materijale od JSC "Market" - rezervne dijelove neophodne za proizvodnju proizvoda. Trošak komponenti prema tovarnom listu iznosio je 247.500 rubalja, PDV 37.754 rubalja. Dostava komponenti u skladište koštala je Gulliver LLC 64.800 rubalja, PDV 9.885 rubalja.

Uzimajući u obzir primljene rezervne dijelove po stvarnoj cijeni, računovođa Gulliver doo izvršio je sljedeće unose:

Nefakturisana dostava

DOO "Avers" potpisalo je ugovor sa fabrikom mesa "Central" za isporuku mlevenog mesa. U aprilu 2015. godine izvršena je isporuka u kojoj MC „Central“ nije dostavljena dokumentacija o poravnanju. U aprilu 2015. mljeveno meso prebačeno je za proizvodnju kobasica. Troškovi mljevenog mesa iskazani su u računovodstvu po tržišnoj vrijednosti (prema cijeni isporuke prethodne serije mljevenog mesa) - 147.200 rubalja, PDV 22.454 rubalja. U aprilu 2015. mljeveno meso je prebačeno u proizvodnju, od njega su napravljene kobasice koje su istog mjeseca prodate po cijeni od 182.900 rubalja, PDV 27.900 rubalja. U maju 2015. godine, MK "Central" je dostavio dokumentaciju LLC "Avers", prema kojoj je cijena mljevenog mesa bila 163.400 rubalja, PDV 24.925 rubalja.

U računovodstvu Avers doo izvršena su sljedeća knjiženja:

| Debit | Kredit | Opis | Suma | Dokument |

| 10 | 60 | Trošak mljevenog mesa, koji je stigao u skladište Avers LLC bez dokumenata, odražava se u računovodstvu | 124.746 rub. | |

| 19 | 60 | Odražen iznos PDV-a na nefakturisanu isporuku mljevenog mesa | 22.454 rub. | Teretni list za isporuku prethodne partije materijala, Knjigovodstveni izvod-obračun |

| 20 | 10 | Mljeveno meso prebačeno u proizvodnju | 124.746 rub. | |

| 43 | 20 | U obzir je uzet trošak kobasičastih proizvoda po tržišnoj cijeni (trošak kreditiranog mljevenog mesa). | 124.746 rub. | Obračun troškova, tovarni list za isporuku prethodne serije materijala |

| 62 | 90.1 | Kobasice prodate | 182.900 rub. | Izvještaj o implementaciji |

| 90.2 | 43 | Odražava otpis stvarne cijene prodanih kobasica | 124.746 rub. | |

| 90.3 | 68 PDV | Obračunati iznos PDV-a na prihode od prodaje | 27.900 rub. | Izvještaj o implementaciji |

| 51 | 62 | Sredstva su uplaćena na račun Avers doo kao uplata za prodate kobasice | 182.900 rub. | Izvod iz banke |

| 10 | 60 | Storniranje cijene mljevenog mesa za nefakturisanu isporuku | 124.746 rub. | |

| 19 | 60 | Storniranje iznosa PDV-a na nefakturisanu isporuku | 22.454 rub. | Teretni list za tekuću zalihu materijala |

| 20 | 10 | Storniranje troškova mljevenog mesa prebačeno na proizvodnju kobasica | 124.746 rub. | Teretni list za tekuću zalihu materijala |

| 43 | 20 | Storniranje cijene kobasica po tržišnoj cijeni (cijena kupljenog mljevenog mesa) | 124.746 rub. | Teretni list za tekuću zalihu materijala |

| 90.2 | 43 | Storniranje otpisa stvarnog troška otpremljenih proizvoda (kobasica) po cijeni mljevenog mesa (nefakturirana dostava) | 124.746 rub. | Teretni list za tekuću zalihu materijala |

| 10 | 60 | Trošak mljevenog mesa je prikazan prema dokumentima (163.400 rubalja - 24.925 rubalja) | 138.475 rub. | Teretni list za tekuću zalihu materijala |

| 19 | 60 | Odražen iznos PDV-a na isporuku mljevenog mesa | 24.925 rub. | Teretni list za tekuću zalihu materijala |

| 68 PDV | 19 | PDV poslan na odbitak | 24.925 rub. | Račun |

| 20 | 10 | Mljeveno meso prebačeno u proizvodnju kobasica | 138.475 rub. | Zahtjev-faktura, Akt utroška materijala |

| 43 | 20 | Trošak proizvoda od kobasica odražava se u skladu sa dokumentima o poravnanju | 138.475 rub. | Teretni list za tekuću nabavku materijala, obračun troškova |

| 90.2 | 43 | Otpisana stvarna cijena prodatih kobasica | 138.475 rub. | Izvještaj o implementaciji, obračun troškova |

| 60 | 51 | Sredstva MK "Central" su prebačena na račun plaćanja za nabavku mljevenog mesa | 163.400 rub. | Nalog za plaćanje |

Otpis materijala na račun 10

Glavna operacija zbrinjavanja materijala iz skladišta je njihov otpis u proizvodnju.

Razmotrimo primjer: Revers LLC, čije su aktivnosti vezane za automobilsku industriju, nabavlja rezervne dijelove. U tu svrhu prebačeno je 143 jedinice rezervnih dijelova iz skladišta u radionicu po cijeni od 341 rublje po jedinici. Svrha utroška materijala u tovarnom listu nije navedena.

Računovođa Revers doo izvršio je sljedeće unose u računovodstvu:

Operacije odlaganja materijala takođe mogu biti povezane sa tehnološkim gubicima koji su nastali iznad ili unutar utvrđenih standarda.

Razmotrimo primer: računovodstvenom politikom Industrijskog dd odobren je prag za tehnološke gubitke na nivou od 0,65% težine materijala koji se koristi u proizvodnji. Prema rezultatima avgusta 2015. godine u Industrialnik ad:

- prerađeno 125 tona lima;

- cijena 1 tone lima je 24.700 rubalja;

- ukupni troškovi obrade - 3.087.500 rubalja;

- stvarni gubici - 0,95% (1,19 tona, 29,393 rubalja).

Određujući indikator standardnih i viška gubitaka, računovođa Industrialnik dd napravio je proračun:

- standardni gubici (težina) 0,65% * 125 t = 0,82 t;

- normativni gubici (trošak) 0,82 t * 24.700 rubalja. = 20.254 rubalja;

- normativni gubici (trošak) 29.393 rubalja. - 20.254 rubalja. = 9.139 rub.

Ovakva knjiženja su izvršena u računovodstvu Industrijskog ad.

U okviru članka, u sažetom obliku, prikazan je neophodan minimum regulatornih i metodoloških zahtjeva za organizaciju kompetentnog računovodstva na računu 10, u rubrici „Materijali“. Ove teorijske osnove za konto 10 "Materijali" moraju biti poznate zaposleniku da bi obavljao svoje radne funkcije prema stručnom standardu "Računovodja materijala".

U članku se razmatra:

- Glavne karakteristike rada računovođe sa ocjenom 10;

- Ključne tačke rada sa ocenom 10, ocenom 15, ocenom 16;

- Praktične preporuke za rad sa podračunima računa 10;

- Pravila za priznavanje materijala u sastavu MPZ;

- Šta računovođa treba da naznači u svojoj računovodstvenoj politici za rad sa računom 10;

- Nedavne izmjene zakonodavstva za mala preduzeća kako bi se pojednostavilo evidentiranje transakcija u vezi sa kupovinom materijala (u vezi sa ažuriranom verzijom PBU 5/01 i PBU 6/01, na snazi od 20.6.2016.);

- Razvoj na praktičnim primjerima novog zakonom dozvoljenog pristupa računovodstvu materijala samo po cijeni dobavljača za mala preduzeća;

- Izmjena računovodstvene politike nakon 20.06.2016. mala preduzeća koja su odlučila da pojednostave računovodstvo za registraciju materijala.

Prednosti članka:

- U okviru članka dato je sve što je potrebno za kompetentan i svjestan rad prema stručnom standardu „Računovodja računovodstva materijala“;

- Članak će biti koristan za računovođe početnike;

- Pomaže u razumijevanju teksta elemenata računovodstvene politike, ugrađenih u računovodstvene programe 1C u smislu rada sa računom 10;

- pristupačan jezik prezentacije.

Kada ova ili ona stvar stigne u organizaciju na tovarnom listu, računovođa početnik je zbunjen i ne može razumjeti kako uzeti u obzir stečene vrijednosti. Materijali? Osnovna sredstva? Proizvodi? Na koji račun ili podračun treba pripisati?

Ovaj članak ima za cilj pružiti priliku za bolje razumijevanje karakteristika računovodstva na računu 10 "Materijali". Naravno, niko nije otkazao zakonodavne i regulatorne dokumente. Međutim, ne može svako da protumači normativni jezik na pravi način.

Dakle, hajde da pričamo o računu 10 "Materijali", razmotrimo ključne tačke neophodne za razumevanje računovodstva na ovom računu, i praktičnu stranu računovodstvene metodologije.

Da bi se nešto odrazilo na računu 10 „Materijali“, potrebno je da budete sigurni da to „nešto“ ima pravo da bude prihvaćeno na ovom računu.

Budući da u računovodstvenom zakonodavstvu ne postoji posebna definicija takve kategorije kao što je „materijali“, potrebno je prvo razjasniti suštinu pojmova - Materijali, zalihe, roba i materijal.

Sam naziv ukazuje na suštinu ove kategorije računovodstvenih objekata. Bez obzira da li se organizacija bavi poslovnim ili nekomercijalnim aktivnostima, da bi osigurala ovu aktivnost trebat će:

- Imovina koja čini materijalnu osnovu konačnog proizvoda organizacije (osnovni materijali);

- Imovina koja doprinosi samom procesu rada (pomoćni materijali);

- Osim toga, potreban je određeni skup stvari kako bi se organizirao sam radni tok, odnosno implementirala funkcija upravljanja.

A da bi se osigurao kontinuitet različitih faza i procesa rada, ove stvari moraju biti opskrbljene: stvoriti zalihe u potrebnoj razumnoj količini i osigurati njihovu sigurnost na skladišnim mjestima. Stoga je ovakva imovina prihvaćena za računovodstvo kao zalihe.

U toku radnog ciklusa materijali se troše, gube prvobitni materijalni oblik, a trošak utrošenog materijala u potpunosti je uključen u cenu finalnog proizvoda. Dakle, ovi materijali su već ušli u sastav proizvoda i njihov životni ciklus kako je materijal u organizaciji završio. A sada možemo govoriti o njima, samo raspravljajući o trošku troškova u obliku materijala u jednoj jedinici proizvodnje, za 1 sat popravke, u 1% bilo koje pružene usluge. Originalni materijalni oblik je nestao i u izmijenjenom stanju, u fragmentima, materijali su već prisutni u finalnom proizvodu kompanije.

Uzimajući u obzir sve navedeno, nećemo dozvoliti ovakvu grešku i nećemo kupljenu električnu energiju pripisati računu 10 „Materijala“. Da, ima mjernu jedinicu "kW", koristi se u proizvodnim djelatnostima, ali nema materijalnu formu, ne može se staviti u skladište i uskladištiti, ne može se prenositi iz jednog odjela u drugi.

I jedan trenutak. Sva imovina koja pripada organizaciji na pravu svojine, klasifikovana kao materijal, deo je inventara i materijalnih sredstava (robna sredstva). Riječ vrijednost označava da se materijali mogu sami prodati i koristiti za proizvodnju, čiji će konačni proizvod, ako se proda, donijeti profit, odnosno element su ekonomskog bogatstva.

Sažetak

Računovođa će prihvatiti za računovodstvo takvu imovinu kao materijal kao zalihe i pripisati je računu 10 “Materijali” ako imaju nezavisnu vrijednost, a ne kao dio bilo koje stvari:

- Koristiće se kao materijali neophodni za proizvodnju proizvoda, obavljanje poslova, pružanje usluga, promenu oblika, sastava, stanja;

- Koristiće se, po pravilu, u skladu sa utvrđenim normama ili normativima poslovnog prometa;

- Oni potpuno nestaju i svoju vrijednost u potpunosti prenose na proizvedene proizvode, rad ili pruženu uslugu;

- Ili će se, budući da nisu zatražene, prodati, iako materijalna sredstva koja su prvobitno primljena nisu bila namijenjena prodaji.

Glavni zakoni i propisi koji regulišu kategoriju "Materijal"

Pravila za priznavanje materijala kao dio inventara i njihovo računovodstvo uređuju:

- Normama Saveznog zakona od 06.12.2011. br. 402-FZ "O računovodstvu" u najnovijem izdanju;

- PBU 5/01 "Knjigovodstvo zaliha" (izm. 16.05.2016.);

- Metodološka uputstva za računovodstvo zaliha;

- PBU 1/2008 pod nazivom "Računovodstvena politika organizacije".

Ovo je minimum koji se traži od računovođe koji je kandidat za mjesto inventara bilo koje organizacije.

Pošto smo utvrdili da primljeni artikli spadaju u kategoriju “Materijala” kao dio inventara, imamo pravo da ih prikažemo na računu 10 “Materijala”.

Sada postoji novi zadatak - pravilno organizovati računovodstvo u skladu sa Kontnim planom za računovodstvo finansijskih i ekonomskih aktivnosti organizacija i Uputstvima za upotrebu Kontnog plana (odobrenim naredbom Ministarstva finansija Rusije od 31. oktobra 2000. br. 94n, sa izmjenama i dopunama od 8. novembra 2010. br. 142n).

Opšti prikaz računa 10 "Materijali"

Račun 10 računovodstva je sintetički račun "Materijali", dizajniran da sumira informacije o prisutnosti i kretanju cjelokupnog skupa materijala, odnosno svih materijala općenito. Iznos na računu je izražen u novčanom iznosu.

Ovaj račun je klasifikovan kao aktivan, što znači da će početno stanje biti na teretu računa, sva primanja na računu će biti na teretu računa, a troškovi i odjava će biti na teretu računa. Konačno stanje će biti na teretu računa 10. Negativan iznos na Dt 10 ukazuje na grešku.

Šematski, u kontekstu ekonomskih događaja, to se može prikazati na sljedeći način:

Da bi se prikazala sva raznolikost materijala sa kojima računovođa mora da radi, za račun treba otvoriti analitiku, odnosno detaljan opis. U softverskim proizvodima 1C, analitičko računovodstvo prolazi kroz nazive podkonto.

Komponente analitičkog računovodstva

Nomenklatura

Račun se vodi za svako ime. Ako se zaprime materijali, čiji su nazivi naznačeni u jednoj jedinici mjere, na primjer, u rolnama, a potreban je određeni broj metara za korištenje na licu mjesta, tada će se jedna jedinica mjere pretvoriti u drugu. U 1C računovodstvenim programima to se može učiniti putem mehanizma rastavljanja.

stranke

Računovodstvo po serijama znači da se računovodstvo vodi za svaki dokument prijema, navodeći datum i broj dokumenta.

Skladišta

Računovodstvo skladišta znači odražavanje informacija o skladišnim lokacijama na regulatorni način, materijali se moraju isporučiti u skladište pod materijalnom odgovornošću zaposlenog. Čak i ako ne postoji skladište kao takvo, materijal ipak stiže na neko mjesto. Potrebno je popraviti lokaciju skladišta u Računovodstvenim politikama tako što ćete joj dati naziv, na primjer: „Ured“.

Pododjeljenja

Ova analitika otkriva informacije o mjestima troškova. Na primjer, ako je primljena dopisnica za ured, naznačeno je mjesto upotrebe materijala - "AUP" itd. Ovo analitičko računovodstvo je potrebno kada se koriste 1C softverski proizvodi.

Veoma važno! Bez navođenja jedinice (odnosno gdje će, u stvari, koristiti stečeno), 1C računovodstveni program neće izvršiti proceduru zatvaranja mjeseca.

Bitan! Jednakost analitičkih računovodstvenih podataka sa prometima i bilansima sintetičkog računovodstva na zadnji kalendarski dan svakog mjeseca mora se održati.

Podračuni na kontu 10, razvrstavanje materijala po podračunima i praksa rada sa njima

Po računu 10 otvaraju se podračuni. U kontnom planu oni su označeni tačkom. Prefiks "pod" znači podređeni. Zbog toga svi podračuni djeluju kao komponente računa 10.

Upoznajmo se sa podračunima na 10. računu. Nazivi podračuna i njihov broj u standardnom planu su unaprijed određeni. Uputstvo za kontni plan daje listu vrsta materijala koji se iskazuju na svakom podračunu.

Odmah rezervišite da je lista vrsta materijala preporučenih Uputstvima za kontni plan — nije teško. Kriterijumi za raspoređivanje kupljenog materijala na jedan ili drugi podračun su prilično uslovni. Numeracija podračuna sintetičkog konta 10 Materijali u standardnom planu gradi se prema njihovom značaju u proizvodnom ciklusu preduzeća. Stoga treba razumjeti osnovni poslovni proces koji se odvija u preduzeću, usljed kojeg se proizvodi i prodaje finalni proizvod.

Svaka organizacija mora samostalno odrediti na kojem podračunu će uzeti u obzir kupljeni materijal analizom svog proizvodnog ciklusa.

Kako analizirati? Na primjer, gdje uzeti kancelarijski materijal?

Ne postoje jasne smjernice. Iz carine poslovnog prometa materijal se vodi na podračunu 10.09. Za analizu, morate se nadovezati na statutarne aktivnosti kompanije. Zašto je kompanija nastala, kako se mjeri konkretan finalni proizvod, kakvu ulogu u tome ima dopisnica:

- U konsultantskoj industriji, kancelarijski materijal je veoma važan deo proizvodnog procesa. Donosimo odluku da se prijem kancelarijskog materijala prikaže na podračunu 10.01

- Isto važi i za oblast obrazovanja.

Recimo da ste računovođa u komercijalnom vrtiću. Gdje nosite čaršave? Dječje spavanje dio je obrazovnog proizvodnog procesa. Vi donosite odluku - da se odrazite na podračun 10.01.

Donesena odluka je fiksirana u Računovodstvenoj politici kroz radni kontni plan, u kojem su posebno navedeni podračuni koji se koriste i potpisano šta će tu uglavnom biti uključeno.

Podračun 10.01 "Sirovine"

Ovo uzima u obzir prisustvo i kretanje:

a) Svojstvo koje čini osnovu proizvedenog krajnjeg proizvoda(proizvodi, radovi, usluge). One su neophodne komponente jedinice proizvodnje, jedinice rada ili pružene usluge.

Ovako će preduzeće koje obavlja poslove izgradnje po ugovoru odražavati građevinski materijal. Ali, ako sama firma povremeno nešto gradi, onda će ti građevinski materijali biti evidentirani na drugom podračunu - 10.08.

Preduzeće koje pruža konsultantske usluge (računovodstvene, pravne, marketinške i dr.) ima pravo da pokaže kancelarijski papir na ovaj račun, jer je usled uticaja intelektualnog rada ovaj list izgubio svoj prvobitni oblik. Znanje stručnjaka pretvorilo se u vrijedne informacije prikazane na papiru. Međutim, mnogi računovođe odražavaju takve materijale na računu 10.06.

U pravilu se glavni materijali troše direktno proporcionalno količini proizvedenog finalnog proizvoda. Razumijevajući ovo, popravite to u računovodstvenoj politici, koja se uglavnom odražava na ovom podračunu kao dio glavnih materijala.

b) sirovine.

Sirovine se obično nazivaju poljoprivrednim i rudarskim proizvodima.

c) pomoćni materijali, koji takođe učestvuju u glavnom proizvodnom procesu, igrajući sporednu ulogu. Djeluju na osnovne materijale da bi proizvodu dali određena svojstva.

Pretpostavimo da kompanija proizvodi ukrase za božićno drvce, tada će boje i kemikalije biti pomoćni materijali. Potrošnja pomoćnih materijala možda nije direktno povezana s količinom konačnog proizvoda.

Razumijevajući gore navedeno, lako možete odrediti vrste materijala koji se trebaju prikazati na podračunima. Odluka je fiksirana u računovodstvenoj politici i u radnom kontnom planu. Radni kontni plan nemojte shvatiti kao formalnost, „vezujte“ ga za proizvodni proces u kompaniji.

Podračun 10.02 "Nabavljeni poluproizvodi i komponente, konstrukcije, dijelovi"

Podračun 10.03 "Gorivo"

Gorivo se uslovno deli na:

- Tehnološki - za tehnološki proces proizvodnje;

- Motor - gorivo za motore, tzv. goriva i maziva ili goriva i maziva;

- Domaćinstvo - za grijanje.

Nabavite 267 1C video lekcija besplatno:

Ako postoji službeni transport ili razne jedinice (plinske kosilice, plinski generatori), tada će biti potrebno gorivo i maziva. Goriva i maziva uključuju:

- Sve vrste goriva - plin, dizel, benzin;

- Maziva - ulja, maziva koja se koriste u procesu popravke, održavanja i rada vozila;

- Kočione tečnosti.

S tim u vezi, potrebno je obezbijediti računovodstvo za svaku jedinicu i svako vozilo.

U našem se razmatra praktičan primjer odražavanja transakcija za kupovinu goriva i maziva pomoću kartica za gorivo, koji ukazuje na ključne točke računovodstva.

Podračun 10.04 "Ambalaže i ambalažni materijal"

Uobičajeno je da se na ovom podračunu odražavaju stavke koje se koriste za pakovanje, transport i skladištenje raznih materijala i proizvoda. Kontejneri uključuju vreće, kutije, kutije, burad, limenke, flaše itd.

Često vidimo boce postavljene na hladnjak. To je samo kontejner. Kontejneri mogu biti povratni, poput ovih boca, i nepovratni: otvorili su paket - i još ga imate. Postoje suptilnosti računovodstva za ove dvije vrste kontejnera.

Podračun 10.05 "Rezervni dijelovi"

Ovdje odražavamo materijale koji se koriste za popravku i zamjenu istrošenih dijelova mašina i opreme.

Podračun 10.06 "Ostali materijali"

Na ovom podračunu iskazuju se povratni otpad, odnosno ostaci sirovina, ostaci osnovnog, pomoćnog materijala, otkupljeni poluproizvodi koji su nastali od materijala u procesu njihove prerade u gotov proizvod. Otpad je izgubio svoja prvobitna svojstva, ali se nije pretvorio u smeće (pilevina, reznice). Vraćeni materijali i dalje imaju određenu vrijednost. Mogu se koristiti unutar organizacije ili prodavati, na primjer, formiranjem kompleta za dječju kreativnost. Također ovdje možete prikazati predmete kancelarijske i kućne opreme koji se ne koriste direktno u glavnom proizvodnom ciklusu.

Podračun 10.08 "Građevinski materijal"

Ako nešto gradite i popravljate a to je osnovna djelatnost onda se građevinski materijal tereti na račun 10.01. Ali ako preduzeće, na primjer, programer, kupuje materijale da ih preda izvođaču, tada se ova vrsta materijala odražava na računu 10.08. Uradite isto ako izgradnja nije glavna djelatnost organizacije.

Podračun 10.09 "Inventar i kućne potrepštine"

- Potrepštine za domaćinstvo su opšti predmeti za domaćinstvo.

- Zalihe su tehničke stavke koje su uključene u proizvodni proces i opšti poslovni ciklus, ali se ne mogu klasifikovati kao osnovna sredstva.

Na primjer, kancelarijska oprema i drugi artikli koji će se koristiti duže od 12 mjeseci i kompanija ne planira da ih dalje prodaje.

Ovdje možete prikazati predmete male vrijednosti i habanje, osnovna sredstva, manje od 40.000 rubalja.

Podračun 10.10 "Specijalna oprema i specijalna odjeća na lageru"

Specijalni alati i specijalni uređaji su tehnička sredstva koja imaju pojedinačna (jedinstvena) svojstva i dizajnirana su da obezbede uslove za proizvodnju (puštanje) određenih vrsta proizvoda (izvođenje radova, pružanje usluga).

Specijalna odjeća je lična zaštitna oprema za radnike, specijalna obuća i sigurnosni uređaji. Uključuje kombinezone, odijela, jakne, pantalone, kućne ogrtače, mantile, razne cipele, rukavice, naočare, kacige. U velikim količinama kombinezoni se koriste u opasnim industrijama, u građevinarstvu, u klirinškim preduzećima.

Glavna ideja: Kombinezoni su namijenjeni za korištenje od strane zaposlenika u obavljanju radne funkcije. Odmah rezervišite da brendirana odjeća ne spada pod koncept radne odjeće.

Obračun kombinezona treba organizovati na način utvrđen Metodičkim uputstvom.

Podračun 10.11 "Posebna odjeća u pogonu"

Ime govori za sebe. Posebna grupa je osnovna sredstva male vrednosti. S jedne strane, koriste se u organizaciji više od godinu dana, a s druge strane njihova cijena je zanemarljiva.

Trenutno je ograničenje troškova za računovodstvene svrhe 40.000 rubalja. Preduzeće ima pravo da odobri ograničenje troškova za pripisivanje takvih osnovnih sredstava na inventar kako bi ih obračunalo u skladu sa standardima navedenim u PBU 5/01. Činjenica ovakvog pristupa računovodstvu malovrijednih osnovnih sredstava fiksirana je u računovodstvenoj politici. U suprotnom, regulatorni organi će stavke male vrijednosti smatrati stalnim sredstvima.

A evo kako izgleda 10. račun za podračune u programu 1C 8.3 Računovodstvo:

Bilans prometa za račun 10 "Materijala"

Opća ideja bilansa stanja

U roku od mjesec dana, a još više u godini, računovođa akumulira mnogo transakcija. Sve ove objave su uključene u dnevnik objavljivanja u obliku pogodnom za analizu i rad. U grupisanom i generalizovanom obliku, informacije ulaze u računovodstvene registre.

Registar koji se najčešće koristi u računovodstvenoj praksi je bilans stanja (SCB), koji je opšti izveštaj, odnosno zbirni izveštaj.

Bilans stanja je tabela koja grupiše informacije o početnom i završnom stanju i prometu svakog računovodstvenog računa za izvještajni period. Na osnovu ovog izvještaja moguće je analizirati stanje na svaki pojedini datum, a ne samo na kraju izvještajnog perioda.

Glavne karakteristike SALT-a i nijanse u njegovom formiranju na računu 10

Bilans stanja za račun 10 ima svoje karakteristike, budući da je račun 10 jedan od rijetkih koji se, prema standardnom kontnom planu, mora bez greške održavati:

- Za pojedinačne artikle;

- Količina;

- Skladišne lokacije, jer se isti materijal može skladištiti u različitim skladištima.

Specifičnost formiranja SALT na računu 10 leži u raznovrsnosti nomenklatura, skladišta, materijalno odgovornih lica i velikog broja primarnih dokumenata. WWS se prvo formira za svako skladište, a zatim se svi izvještaji za skladišta prikupljaju u konsolidirani WWS.

U bilansu stanja za konto 10, generisanom u okviru skladišta, iskazuje se stanje zaliha za svako materijalno odgovorno lice.

OSV se može sastaviti kako za pojedinačne podračune računa 10, tako i za sintetički račun 10 u cjelini. Podaci o stanju sintetičkog računa iz bilansa stanja se prenose u bilans stanja.

Račun 10 je aktivan - to znači da stanje na računu može biti samo zaduženo, kreditno stanje nije dozvoljeno i ukazuje na grešku.

Dakle, bilans stanja za račun 10 sadrži:

- Stanje na početku perioda u kvantitativnom i vrijednosnom smislu;

- Dolazak u kvantitativnom i troškovnom smislu, koji odražava prijem materijala, naziva se teretni promet;

- Troškovi u kvantitativnom i troškovnom smislu, koji odražavaju otpis (na primjer, u proizvodnji, za prodaju) koji se naziva kreditni promet;

- Stanje na kraju perioda u kvantitativnom i vrijednosnom smislu.

Razmotrimo glavne tačke vezane za formiranje WWS-a koristeći primjer. Konkretno, kako je procedura za prijem, otpis materijala i kako se ta kretanja odražavaju u SO.

Formiranje OSV na podračunima konta 10 "Materijala" na primjeru

Pretpostavimo da novoformirana kompanija Delovoy Center LLC, koja je pod opštim poreskim režimom, preuređuje svoju zgradu. U decembru 2016. godine nabavljena je određena količina potrebnog materijala za ove potrebe. Početkom mjeseca skladište je već imalo stanja za neke artikle materijala. Uslovne brojke su date u tabeli.

U istom mjesecu za popravke je utrošeno 60 kg bijelog emajla i 5 kg žutog emajla, puštenih iz skladišta. Utvrdit ćemo trošak utrošenog materijala i formirati bilans stanja za decembar 2016. godine u informacijskoj bazi računovodstvenog programa 1C Računovodstvo 8.3.

Radi jednostavnosti, pretpostavićemo da kompanija nije kupovala druge materijale. I prijem i odlaganje građevinskog materijala potrebnog za preuređenje poslovnog centra obavljeno je u okviru istog skladišta.

Dodatne informacije. Početkom 2016. godine, prije početka rada u programu 1C, odredbe iz dokumenta „Računovodstvena politika kompanije Delovoy Centar doo za 2016. godinu“ prebačene su u odjeljak Računovodstvene politike za potrebe računovodstvenog i poreskog računovodstva. Kao rezultat toga, program 1C popravio je sljedeće elemente računovodstvene politike:

- Stvarni trošak ulaznog materijala formira se na kontu 10. Podračun se utvrđuje prema vrsti ulaznog materijala. Građevinski materijal se uglavnom ogleda na podračunu 10.08 računa 10 „Materijali“;

- Vrednovanje jedinice materijala prilikom odlaganja vrši se metodom prosječne cijene;

- Preduzeće je mali privredni subjekt i ne primjenjuje odredbe PBU18/02 u slučaju razlika u podacima računovodstvenog i poreznog računovodstva.

Primjer rješenja.

1. Postupak prijema, otpisa materijala.

Kao rezultat unosa podataka iz primarnih dokumenata o prijemu (faktura od dobavljača) i otuđenju (zahtjev-faktura), računovodstveni program 1C, na osnovu postavki elemenata računovodstvene politike preduzeća, generirao je računovodstvene unose (knjiženja). Računovođa mora analizirati knjiženja radi ispravnog navođenja šifre materijala, skladišta kroz koje je prolazilo kretanje materijala, bilansa stanja.

Nakon provjere, računovođa upućuje zahtjev programu 1C za generiranje bilansa stanja za podračun 10.08 "Građevinski materijali" sintetičkog računa "Materijali". SALT se formira automatski, na osnovu primarnih dokumenata unesenih u računovodstveni program.

Rezultat je prikazan u tabeli. Podaci u tabeli dati su u cjelini za podračun 10.08 i za pozicije svake analitičke komponente:

2. Odraz u WWS kretanja materijala na podračunu 10.08 konta 10.

Dolazim. Kolone 5 i 6 tabele SALT odražavaju prijem materijala za mjesec u kvantitativnom i troškovnom smislu.

Iz tabele zaključujemo da je u decembru 2016. godine kompanija nabavila 100 kg bijelog emajla i 30 kg prajmera, nije bilo dolaska žutog emajla.

Vrednovanje primljenog materijala je prikazano u koloni 6. Ovo pokazuje trošak po kojem je materijal primljen od dobavljača.

Iznos prometa po zaduženju podračuna na dan 10. avgusta, odnosno zbir svih potvrda o zaduženju, iznosio je 23.000 rubalja, što u prevodu na stručni računovodstveni jezik znači: promet po zaduženju podračuna na dan 10. avgusta iznosio je 23.000 rubalja u decembru 2016.

Potrošnja. Kolone 7 i 8 tabele SALT odražavaju mjesečnu potrošnju materijala, također u kvantitativnom i troškovnom smislu. Iz tabele zaključujemo da je u decembru 2016. godine kompanija za popravke potrošila 60 kg bijelog emajla i 5 kg žutog emajla. Računovođa je ove kvantitativne pokazatelje uneo u bazu podataka iz dokumenta „Račun-zahtjev“.

A odakle takve brojke za trošak u koloni 8? Činjenica je da se u koloni 8 SALT-a vrednovanje penzionisanih pozicija materijala utvrđuje prema obračunu koji je uključen u računovodstvenu politiku. Prema uslovima zadatka, procjena jedinice materijala pri odlaganju vrši se metodom prosječne cijene. Provjeravamo. je li tako:

- Za poziciju "bijeli emajl" - red 1, stupac 8. Trošak 60 kg potrošenog bijelog emajla bit će: ((20000 + 4120) / (20 + 100)) x60 = 12 060 rubalja. Da, ovaj broj je postavio 1C program;

- Za poziciju “žuta emajl” - red 2, kolona 8. Slično je izvršen i obračun cijene 5 kg žutog emajla napuštanja skladišta. Pošto nije bilo dolaska, trošak od 5 kg žutog emajla: 2000/10 * 5 = 1.000 rubalja. Da, ovu brojku je postavio 1C program.

- Prema poziciji “primer” vidimo da nije bilo potrošnje.

Kao rezultat toga, ukupan promet po kreditu podračuna 10.08, odnosno zbir svih troškova po kreditu iznosio je 13.060 rubalja, što u prevodu na stručni računovodstveni jezik znači: kreditni promet podračuna 10.08 iznosio je 13.060 rubalja. u decembru 2016.

Stanja na podračunima. OSV je takođe formirao bilanse za svaku kupljenu stavku kako na početku perioda kamate tako i na kraju.

Dakle, stanje (bilans) na kraju decembra 2016. godine za sve pozicije u iznosu je iznosilo 20.820 rubalja. To znači da na kraju decembra 2016. godine kompanija ima zalihe građevinskog materijala u iznosu od 20.820 rubalja.

Pošto, prema uslovima problema, postoji samo jedno skladište, onda neće biti konsolidovanog WWS-a. Upravo u tom iznosu će se kategorija robe i materijala „Materijal“ odraziti u bilansu sredstava kao dio obrtnih sredstava na kraju 2016. godine, budući da nije bilo drugih podračuna pod uslovima iz primjera.

Šematski, trenutni rad računovođe u oblasti inventara može se predstaviti na sljedeći način:

Dozvoljena pojednostavljenja u računovodstvu nabavljenih materijala

Razmotrite računovodstvene inovacije za male i neprofitne organizacije koje važe od 20.06.2016. Naredba Ministarstva finansija Rusije od 16.05.2016. N64n (stupa na snagu 20.06.2016.), izmjene i dopune PBU 5/01, 6/01, 14/2007, 17/02. Promjene proširuju raspon pojednostavljenih računovodstvenih metoda za mala preduzeća i neprofitne organizacije (NPO) koje ispunjavaju uslove za pojednostavljene metode računovodstva i izvještavanja.

Koji su kriterijumi za mala preduzeća?

Sumirajući informacije o nekoliko saveznih zakona koji se odnose na mala preduzeća, dobijamo informacije o veličini preduzeća koje se može klasifikovati kao malo. Evo te tabele:

Krug je smanjen za organizacije koje su predmet revizije. Ovaj ograničavajući faktor se mora uzeti u obzir. Osim toga, isključene su organizacije u kojima se uglavnom radi na intelektualnom radu i kao rezultat toga postoji velika potrošnja papira i kancelarijske opreme. Izuzetak su stambene zadruge i slično, gdje tradicionalno postoje brojna odstupanja od računovodstvenih pravila.

Status malog privrednog subjekta se ne dodjeljuje. Formira ga Federalna poreska služba samostalno na osnovu izvještaja i informacija drugih nadležnih organa. Na osnovu podataka o prihodima i prosječnom broju zaposlenih u privrednim društvima i individualnim preduzetnicima biće kreiran jedinstveni registar malih i srednjih preduzeća.

Evo izmjena koje utiču na računovodstveni postupak za materijale:

- PBU 5/01 "Računovodstvo zaliha" - tačka 13.1, tačka 13.2, tačka 13.3, tačka 25;

- PBU 6/01 "Računovodstvo osnovnih sredstava" - tačka 8.1, tačka 19.

Kao rezultat izmjena, promijenjena je računovodstvena metodologija za mala preduzeća i nevladine organizacije.

Zato se i kaže o "pretpostavkama". Činjenica je da PBU 1/98 "Računovodstvena politika organizacija" dijeli glavne metodološke odredbe na pretpostavke i zahtjeve. Riječ “pretpostavke” znači “smatrati da je moguće”, odnosno gore navedene izmjene su prinudne dozvole Ministarstva finansija da se odstupi od metodologije za mala preduzeća i nevladine organizacije kao prednost njihovog razvoja.

Dakle, nakon 20.06.2016 sve organizacije u svom računovodstvu za kategoriju "Materijali" nastavljaju da se pridržavaju zahtjeva odredbi PBU 5/01 i PBU 6/01, a male mogu odstupiti od općeprihvaćene metodologije ako su izdate kroz računovodstvenu politiku.

Sada je dozvoljeno:

- Vrednovanje kupljenih zaliha po cijeni dobavljača;

- Pojednostavljeni otpis zaliha za potrebe upravljanja;

- Za mikro preduzeća predviđena posebna norma. Mikropreduzeća mogu priznati troškove proizvodnje i pripreme za prodaju proizvoda i robe kao rashode za redovne aktivnosti odmah u cijelosti po njihovom sticanju.

- Jednokratni otpis troškova proizvodnje i inventara u domaćinstvu;

- Procjena početne cijene osnovnih sredstava samo po cijeni dobavljača i troškovima ugradnje. Ostali troškovi nabavke se priznaju kao rashod;

- Ne formirati rezervu za smanjenje vrijednosti materijalnih sredstava.

Na jeziku stručnjaka, ovaj pristup računovodstvu se zove „Sada ćemo češće priznati rashode nego formirati imovinu“. Za računovođu početnika, sve gore navedene tačke znače da kada se materijal prima od dobavljača, nije potrebno knjižiti Dt 10 Kt 60, što u suštini znači dolazak materijala u skladište, a zatim pri izlasku iz skladišta vršiti knjiženje Dt 26 (44,20,23) Kt 10. Sada je dozvoljeno, zaobilazeći račun 10, odnosno zaobilazeći skladište, odmah prikazati potrošnju (upotrebu).

Pokažimo na dijagramu tradicionalno računovodstvo početnih troškova kupljenog materijala i novo računovodstvo, koje mogu svuda koristiti mala preduzeća i nevladine organizacije:

Obrati pažnju! Poresko računovodstvo materijala i osnovnih sredstava nije promijenjeno.

Kao rezultat toga, ona preduzeća koja vode poresku evidenciju prema opštem sistemu oporezivanja će imati razlike u računovodstvenom i poreskom računovodstvu, što se mora dokumentovati unosima u skladu sa zahtevima PBU 18/02.

Stoga je imperativ da je u računovodstvenoj politici potrebno deklarirati zakonsku mogućnost koja je data, opet, malim preduzećima, da ne primjenjuju odredbe PBU 18/02. Formulacija u računovodstvenoj politici može biti sljedeća: "Odredbe PBU18/02 za porezne svrhe se ne primjenjuju."

Ograničenja primjene inovacija u računovodstvu

Izuzetno je važno da metode opisane u sljedećim primjerima možete koristiti samo u dva slučaja:

- Priroda aktivnosti organizacije ne podrazumijeva postojanje značajnih stanja zaliha. Da biste to učinili, možete postaviti nivo materijalnosti za ovaj slučaj u računovodstvenim politikama.

- Ako je nabavljeni inventar namijenjen za potrebe upravljanja.

Osim toga, sve ove nove regulatorne pretpostavke u određivanju troškova materijala za mala preduzeća i neprofitne organizacije ne mogu se standardno primijeniti. Sve inovacije su dopuštene. Stoga je za prelazak na pojednostavljenu metodologiju obračuna materijala potrebno izraditi nalog o izmjenama računovodstvene politike za potrebe računovodstva i propisati novi način utvrđivanja troškova.

Procedura za prelazak na novu računovodstvenu metodologiju

Razmotrimo obavezu izmjene računovodstvene politike malih preduzeća i nevladinih organizacija kada se odlučujemo za prelazak na novu računovodstvenu metodologiju.

Izmjene računovodstvenih standarda PBU 5/01, 6/01, 14/2007, 17/02 stupaju na snagu 20.06.2016. Organizacija može preći na pojednostavljeno računovodstvo od bilo kojeg datuma, na primjer, od 01.07.2016. ili od 01.01.2017 Preduzeće može koristiti samo dio inovacija.

Evo fragmenta naredbe za izmjenu računovodstvene politike za potrebe računovodstva određene organizacije, malog privrednog subjekta:

Praksa rada na novoj metodologiji

Razmotrimo računovodstvenu proceduru nakon promjena računovodstvene politike malih preduzeća i nevladinih organizacija na primjerima sa knjiženjima.

Primjer 1 Vrednovanje kupljenih zaliha po ceni dobavljača.

Pretpostavimo da je Klirinško društvo kupilo 10 lopata za snijeg po cijeni od 1.400 rubalja. i 10 komada metli po cijeni od 430 rubalja. i naručili dostavu. Cijena dostave 4 000 rub. Složimo se radi jednostavnosti primjera da je sve kupljeno bez PDV-a. Preduzeće je klasifikovano kao mala kompanija, režim oporezivanja je OSNO. U računovodstvenoj politici postoji klauzula da se stvarni trošak zaliha odražava po metodi preko računa 10 “Materijali”. Računi dobavljača se plaćaju na dan isporuke. Izmjene računovodstvene politike izvršene su od 01.07.2016.

Napravimo knjiženja prije promjena u PBU 5/01 i poslije:

Evo objašnjenja unosa koji su napravljeni prije izmjena Računovodstvene politike:

- Prema objavama br. 8, br. 7. Materijali se daju proizvodnji na upotrebu. Prema računovodstvenoj politici ovog preduzeća, akumulacija troškova se odvija na računu 20;

- Prema objavama br. 1, br. 2. Za klirinšku kompaniju, proces čišćenja je okosnica proizvodnog procesa. Stoga se trošak nabavljene robe i materijala odnosi na podračun 10.01;

- Ožičenjem br. 3, br. 4. Prije inovacije, troškovi dostave se raspoređuju proporcionalno cijeni artikala. Za lopate: 14.000/18.300x4.000=3.060 rubalja; za metle isporuka će biti 4.300/18.300x4.000=940 rubalja.

Evo objašnjenja knjiženja izvršenih nakon izmjena računovodstvene politike:

- Prema redu #3. TZR se ne raspodjeljuju između jedinica nomenklature proporcionalno njihovoj cijeni. Ali ovo se odnosi samo na mala preduzeća. Sva ostala preduzeća moraju uzeti u obzir cijenu i druge povezane troškove kao dio stvarne cijene nabavljene zalihe.

Primjer 2 Pojednostavljeni otpis zaliha za potrebe upravljanja.

Oblako LLC (malo preduzeće) kupilo je od dobavljača 5 kutija papira za štampanje po ukupnoj ceni od 3.000 rubalja. bez PDV-a (radi lakšeg knjiženja), 5 pakovanja olovaka ukupne vrijednosti 400 rubalja. i 2 bušilice za rupe ukupne cijene od 300 rubalja. Pretpostavimo da nije bilo drugih potvrda iz direkcije kancelarije. Nabavljena roba i materijal u količini od 2 kutije papira i 2 bušotine date su na korištenje strukturnoj jedinici – računovodstvu. Račun dobavljača je plaćen. Dan isporuke i plaćanja protekli su istovremeno. OSNO poreski režim. Prema računovodstvenoj politici preduzeća, formiranje stvarnog troška zaliha odvija se na kontu 10, kancelarijski materijal za domaćinstvo se iskazuje na podračunu 10.9. Izmjene računovodstvene politike izvršene su 01.07.2016.

Mala preduzeća sada mogu u potpunosti uključiti takve troškove kao dio troškova redovnih aktivnosti kako se zalihe nabave. Tako će se uvelike pojednostaviti računovodstvo kancelarijskog materijala.

Napravimo knjiženja prije promjena u PBU 5/01 i poslije za izvještajni mjesec:

Objašnjenja za unose napravljene prije promjena računovodstvene politike:

- Do ožičenja br. 2, br. 3, br. 4. Nabavljeni inventar i materijal za kancelarijske potrebe prema računovodstvenoj politici preduzeća evidentiraju se na podračunu 10.09 „Inventar i kućne potrepštine“. Na ovaj račun preduzeće evidentira kancelarijske i kućne predmete koji se ne koriste direktno u procesu proizvodnje.

- Do ožičenja broj 5. Zalihe i materijal su prebačeni za potrošnju i korištenje u svrhe upravljanja, ali činjenica korištenja mora biti dokumentirana. Da biste to učinili, sastavlja se izvještaj o troškovima, prema kojem se rabljena roba i materijal otpisuju. Akt se sastavlja u jedinici kojoj su ti materijali izdati. Obrazac akta razvija kompanija samostalno, ili možete koristiti jedinstveni dokument u obliku M-11. Ali i forma akta mora biti fiksirana u računovodstvenoj politici. Da biste automatizirali postupak otpisa korištene robe i materijala, možete izraditi obrazac za eksternu obradu akta pomoću programskih alata i koristiti ga u programu 1C kroz mehanizam dodatne obrade. Obično računovođa svakih deset dana formira akte o korištenju kancelarijskog materijala.

- Do ožičenja broj 6. Prema računovodstvenoj politici preduzeća, opšti poslovni rashodi uključuju se u trošak proizvodnje metodom direktnog obračuna, odnosno akumuliraju se na posebnom podračunu 90.08 „Administrativni rashodi“.

Objašnjenja za unose nakon izmjena Računovodstvene politike.

- Za ožičenje #2. Sada, regulatorne pretpostavke prema RAS 5/01 dozvoljavaju da se cjelokupna količina robe i materijala odmah pripiše troškovima na dan kupovine. Zatim se uključuju u rashode za redovne aktivnosti prema metodi utvrđenoj računovodstvenom politikom, u ovom slučaju metodom direktnog obračuna troškova.

Naravno, potrebno je zapamtiti i pripremu akata otpisa kao rezultat stvarne upotrebe inventara za potrebe upravljanja.

Primjer 3 Procjena početne cijene osnovnih sredstava samo po cijeni dobavljača i troškovima ugradnje

Da vidimo šta bi knjigovođa trebalo da uradi ako posle 20.06.2016. organizacija će izvršiti gore navedene izmjene u svojoj računovodstvenoj politici i vrednovati nabavljene zalihe samo po cijeni dobavljača, a malovrijedna osnovna sredstva kupljena uz naknadu (manje od 40.000 rubalja) samo po cijeni dobavljača i troškovi instalacije bez dodatnih troškova. Knjigovodstvena knjiženja ćemo sastaviti na primjeru opreme male vrijednosti koja spada u kategoriju kućnog inventara. Da vidimo kakva će biti knjiženja u računovodstvenom i poreskom računovodstvu.

Napominjemo da će formirani početni trošak opreme male vrijednosti prema poreznim i računovodstvenim podacima biti drugačiji.

Na primjer, organizacija Orion LLC, mali privredni subjekt, primjenjuje OSNO, bavi se proizvodnjom prozora i obveznik je PDV-a. 27.08.2016 mašina je kupljena za 42.834 rubalja, uklj. PDV 18% - 6.534 rubalja. Dostupna je faktura dobavljača. Trošak isporuke mašine je bio 5.000 rubalja. bez PDV-a. Trošak konsultantskih usluga za postavljanje mašine je 8.000 rubalja. 28.08.2016 mašina je puštena u rad (informacije o plaćanju se ne daju da bi se fokusirali na glavnu stvar).

Dodatne informacije. U skladu sa računovodstvenom politikom organizacije:

- Granica vrijednosti osnovnih sredstava za računovodstvene svrhe je 40.000 rubalja. Predmeti koji koštaju ispod ovog iznosa priznaju se kao zalihe.

- Organizacija koristi pravo da pojednostavi računovodstvo osnovnih sredstava - početni trošak osnovnih sredstava prilikom kupovine formira se samo po cijeni dobavljača i troškovima ugradnje. Dodatni troškovi se uključuju u rashode za redovne aktivnosti u periodu u kojem su nastali (tačka 8.1 PBU 6/01).

- Organizacija koristi pravo da pojednostavi računovodstvo zaliha. Početni trošak nabavljenih zaliha uključuje samo cijenu dobavljača. Ostali troškovi direktno vezani za nabavku uključeni su u trošak redovnih aktivnosti u punom iznosu u periodu u kojem su nastali (klauzula 13.1 PBU 5/01).

- Ne primjenjuje odredbe PBU 18/02, ne sastavlja računovodstvene unose za iznos razlika između poreznog i računovodstvenog računovodstva.

- Opšti poslovni rashodi evidentirani na kontu 26 mjesečno se otpisuju na konto 90.08 metodom direktne kalkulacije.

Rješenje. U ovom primjeru želim naglasiti da se knjiženja vrše uzimajući u obzir odredbe računovodstvene politike. Da biste ovaj primjer prenijeli u stvarni život jedan na jedan, vodite računa o gore navedenim stavkama u računovodstvenoj politici. Ako ne koristite preferencije koje se daju malim preduzećima u pogledu osnovnih sredstava i zaliha, onda će knjiženja biti drugačija.

Dakle, formirajmo računovodstvene unose za pojednostavljeno računovodstvo opreme male vrijednosti:

Objašnjenja za unose nakon izmjena Računovodstvene politike.

Za ožičenje #1. Računovodstvo. Vođeni novim pravilima pristupa formiranju inicijalnog troška nabavljene opreme, utvrđenim u računovodstvenoj politici, izdvojićemo trošak mašine po ceni dobavljača i dodatne troškove.

Cijena mašine iznosit će 36.300 rubalja. Budući da trošak objekta ne prelazi granicu od 40.000 rubalja utvrđenu u računovodstvenoj politici, donosimo odluku na osnovu normi PBU 6/01 i odražavamo mašinu u računovodstvu kao dio inventara, uzimajući u obzir 10. “Materijala” na podračunu 10.09.

Za ožičenje #1. Poresko računovodstvo. U poreskom računovodstvu prema OSNO-u vrijednost imovine se formira uzimajući u obzir sve troškove. U našem primjeru, nakon što smo prethodno dodali sve komponente, razumijemo da će cijena kupljene opreme biti 49.300 rubalja, PDV nije uključen. U poreskom računovodstvu, prag za opremu koja se amortizuje je 100 hiljada rubalja. (Član 1, član 256 Poreskog zakona Ruske Federacije). Odnosno, ova mašina se ne može priznati kao osnovno sredstvo i trošak po cijeni dobavljača će se takođe pripisati podračunu 10.09 računa 10 „Materijali“.

Za ožičenje #2. Računovodstvo. S obzirom da je organizacija u opštem režimu oporezivanja, PDV iskazan na fakturi i raspoređen u fakturi knjiži se na račun računovodstva 19.03.

Za ožičenje #2. Poresko računovodstvo. PDV prikazan na fakturi ulazi u poreski registar "PDV dostavljen". Nakon što se ispune svi uslovi za odbitak (smanjenje obaveza prema budžetu po osnovu PDV-a), PDV će se skinuti sa računa na računu 19.03 i pripisati Dt 68.02. Iznos PDV-a će tada biti uključen u Knjigu nabavki, a zatim u PDV prijavu u smislu odbitka.

Do ožičenja #3. Računovodstvo. Imamo pravo da izvršimo PDV unos Dt 68.2 Kt 19.03, ako su ispunjeni kriterijumi iz člana 172. Poreskog zakonika:

- Stečene vrijednosti su neophodne za obavljanje proizvodnih aktivnosti koje podliježu PDV-u (navedene u uslovima primjera);

- Prihvaćene vrijednosti se prihvataju za obračun na bilansnom računu;

- Organizacija ima fakturu dobavljača sa posebnom linijom za PDV i pravilno je formatirana.

Na knjiženja br. 4 i 5. Računovodstvo. Za potrebe računovodstva, troškovi se odmah uključuju u rashode tekućeg perioda. Troškovi dostave i savjetovanja bit će uključeni u cijenu redovnih aktivnosti u cijelosti.

Na knjiženja br. 4 i 5. Poresko računovodstvo. Trošak imovine formira se uzimajući u obzir sve troškove vezane za stjecanje ovog objekta. Dakle, za potrebe poreskog računovodstva (pod uslovom da imamo opšti režim oporezivanja), troškovi se uključuju u cenu opreme. U ovom slučaju to pripisujemo računu od 10.09, kao da specificiramo cijenu objekta. Kao rezultat svih troškova naplaćenih na račun 10.09, trošak mašine u informacijskoj bazi poreznog računovodstva iznosit će 49.300 rubalja.

Do ožičenja broj 6. Računovodstvo. Trošak mašine uključen u inventar biće otpisan u trenutku puštanja u rad. Troškovi se sada uzimaju u obzir na računu 26 (linkovi su dati u tabeli).

Do ožičenja broj 6. Poresko računovodstvo. Prema klauzuli 1 člana 256 Poreskog zakona, mašina se ne može priznati kao imovina koja se amortizuje (ograničenje vrednosti za uključivanje u osnovna sredstva je 100 hiljada rubalja), tako da se njen trošak može uključiti u materijalne troškove nakon puštanja u rad u potpunosti .

Do ožičenja br.7. Računovodstvo. Mašina je odjavljena u okviru postojećih pravila i prebačena na materijalno odgovorno lice, ali se stvarno koristi, radi, a kako bi se osigurala dalja kontrola nad njenom sudbinom, preporučljivo je uzeti u obzir mašinu na isključenju -bilansni račun MC 04 “Inventar i kućne potrepštine u radu”. Otpis mašine sa ovog vanbilansnog računa će se desiti prilikom otuđenja, odnosno kada se više neće koristiti.

Do ožičenja broj 8. Na kraju mjeseca se zatvara račun 26. Zatvara se u skladu sa metodom navedenom u računovodstvenoj politici. U primjeru je navedena metoda. Troškovi su uključeni u rashode u punom iznosu kako u računovodstvenom tako i u poreskom računovodstvu, jer su dokumentovani i mašina je kupljena za potrebe proizvodnje.

Ovaj dio ne razmatra nedostatke nove metodologije, ali jesu.

Sažimanje

U ovom članku proučavani su glavni zahtjevi zakonodavstva o računovodstvu poslovnih transakcija na računu 10 "Materijali" i algoritam postupanja računovođe u najčešćim poslovnim situacijama. Stečeno znanje će vam omogućiti da ne pravite dosadne greške koje dovode do dodatnih poreza.

Informacije dobijene u ovom članku, prilagođene konkretnim poslovnim situacijama u okviru određene kompanije, činiće osnovu za razumevanje specifičnosti rada sa računom 10 „Materijali“. Bićete kompetentni za pitanja računovodstvenih materijala (od latinskog compere - pridržavati se, uklopiti - niz pitanja kojih ste dobro upoznati). Želimo vam puno sreće!

Račun 10 "Materijali" je dizajniran za obračun zaliha preduzeća (sirovine, gorivo, rezervni dijelovi, itd.).

Račun je aktivan, sintetički, ima nekoliko podračuna. Možete pročitati šta su računi. U kontekstu računa možete voditi analitičku evidenciju po vrstama materijala i proizvodnim vrijednostima.

To račun 10 “Materijali” podračuni se mogu otvoriti:

- 10-1 “Sirovine i materijali”;

- 10-2 „Otkupljeni poluproizvodi i komponente, strukture i dijelovi”;

- 10-3 “Gorivo”;

- 10-4 “Kontejneri i materijali za pakovanje”;

- 10-5 “Rezervni dijelovi”;

- 10-9 "Inventar i kućne potrepštine";

- i drugi.

Na zaduženju računa 10 se iskazuju svi primici materijala, na kredit se otpisuju (raspolaže).

Na zaduženju računa 10 se iskazuju svi primici materijala, na kredit se otpisuju (raspolaže).

Stanje računa 10 "Materijali" može biti samo zaduženo, pošto je račun aktivan!

Predlažem da razmotrimo glavna tipična knjiženja na računu 10.

- Materijali primljeni od dobavljača D-10 K-60/76

- Odražen PDV na primljene materijale D-10 K-60/76.

- Materijali su primljeni od odgovornog lica D-10 K-71.

- Materijali uneseni kao ulog u osnovni kapital D-10 K-75 su kapitalizovani.

- Prilikom inventara identifikovani su neevidentirani materijali D-10 K-91

- Kapitalizovani materijali primljeni kao rezultat likvidacije osnovnog sredstva D-10 K-91

- Primljeni materijali donirani od strane druge organizacije D-10 K-98.

- Otpisani materijali za neproizvodne potrebe (poboljšanje uslova rada) - D-91 K-10.

- Vraćeni materijali iz proizvodnje D-10 K-20.

- Otpisani materijal za izgradnju osnovnih sredstava D-08 K-10.

- Materijali za glavnu proizvodnju D-20 K-10 su povučeni iz upotrebe.

- Otpisan je materijal za pomoćnu proizvodnju D-23 K-10.

- Trošak materijala uključen je u cijenu prodaje D-44 K-10.

- Troškovi materijala za žrtve vanrednih situacija (požara) su otpisani - D-99 K-10.

Preduzeće ima pravo da otpiše materijale za proizvodnju sledećim metodama vrednovanja:

- po cijeni svake jedinice;

- (FIFO metoda);

- po cijeni najnovijih kupovina (LIFO metoda se ne primjenjuje od 2008. godine).

Metoda mora biti odabrana i specificirana u računovodstvenoj politici.

Hajde da riješimo mali problem da popravimo temu:

Pogon za proizvodnju namještaja kupio je ploče u količini od 7 komada po cijeni od 100 rubalja po m, bez PDV-a. Obračunato za isporuku ploča 150 rubalja, bez PDV-a. Sa tekućeg računa plaćen je materijal i dostava. Otpisane su 3 ploče za proizvodnju ormarića po prosječnoj cijeni.

Napravite ožičenje.

Rješenje:

- Izračunajmo PDV na ploče = 700 * 0,18 = 126 rubalja.

- Izračunajte PDV na troškove transporta = 150 * 0,18 = 27 rubalja.

- Troškovi transporta su ravnomjerno raspoređeni na tablama.

- Izračunavamo količinu povučenih ploča koristeći metodu prosječne cijene: 850/7 * 3 = 364,29 rubalja.

Napravimo ožičenje:

- Primljeni materijali od dobavljača D-10 K-60 - 700 rubalja.

- Odraženi PDV na kupljene materijale D-19 K-60 - 126 rubalja.

- Odraženi troškovi transporta - D-10 K-60 - 150 rubalja.

- Odraženi PDV na troškove transporta - D-19 K-60 - 27 rubalja.

- Materijali D-20 K-10 otpisani za proizvodnju - 364,29 rubalja.

Račun 10 u računovodstvu neophodno za prikupljanje podataka o vlasništvu organizacije nad materijalima, kao io njihovom kretanju. U ovom članku ćemo govoriti o funkcijama koje trebate uzeti u obzir kada koristite ovaj račun.

Pojam materijala i njihove vrste

Pravila za korištenje računa 10 "Materijali" regulirana su računovodstvenim planom i uputama za njega, odobrenim naredbom Ministarstva finansija Ruske Federacije od 31. oktobra 2000. godine br. 94n. Materijali su vrsta inventara koji je namijenjen za proizvodnju proizvoda ili za ekonomske potrebe organizacije. Kontni plan predviđa 11 podračuna, formiranih po vrstama materijala na osnovu ekonomskog atributa:

- Sirovine i materijali koji su osnova proizvedene robe i neophodni su za normalno funkcionisanje preduzeća.

- Nabavljeni su poluproizvodi i komponente neophodni za proizvodnju proizvoda, za čiju upotrebu je potrebno izvršiti dodatne radove na njima.

- Gorivo koje se koristi za grijanje, pogon motornih vozila i druge potrebe svojstvene proizvodnoj organizaciji.

- Ambalaža i ambalažni materijali koji se koriste za proizvodnju ambalaže.

- Rezervni dijelovi koji su potrebni za popravku osnovnih sredstava.

- Ostali materijali nastali brakom, proizvodni otpad, otpis osnovnih sredstava itd.

- Materijali predani za preradu, čiji se trošak prenosi na cijenu proizvedene robe.

- Građevinski materijali potrebni za rad programera.

- Inventar i kućne potrepštine koje su obrtna sredstva i koriste se kao sredstvo rada.

- Specijalna oprema i kombinezoni na lageru.

- Specijalna oprema i kombinezoni u pogonu.

Informacije o korišćenju svakog podračuna dostupne su u uputstvu za kontni plan. Organizacija može otvoriti i druge podračune potrebne za svoje specifičnosti. Prijem robe je prikazan zapisnikom

Otpis materijala

Kada se koristi, materijal se evidentira kao rashod

Dt 20, 21, 23, 25, 26, 29, 44 Ct 10.

Kada se materijal rashodi kao rezultat prodaje, donacije, otpisa, uključuje se u ostale troškove:

Dt 91,2 Kt 10.

Rezultati

Račun 10 akumulira podatke o obrtnoj imovini organizacije. Od specifičnosti proizvodnje zavisi koje podračune je poželjno otvoriti za nju. Na računu 10 računovodstvo se može voditi i po stvarnim i po knjigovodstvenim cijenama. U drugom slučaju primjenjuju se i računi 15 i 16.