90 račun, šta se ogleda u zaduženju i kreditu?! Da bismo razumjeli proces, obratićemo pažnju na neke aspekte poduzetničke aktivnosti u računovodstvenoj dokumentaciji.

Svako preduzeće se obavezuje da sprovodi mesečne aktivnosti poravnanja za rashodne tačke, kao i za prihode i dobit. U računovodstvenim dokumentima postoje redovi koji se koriste za njihovu racionalnu implementaciju.

Ukupno ima 3 takva elementa (90., 91., 99.), jedan od njih je “Prodaja”. Ukupni rezultati za ceo izveštajni period se sumiraju i nakon toga se delatnost preduzeća može priznati kao profitabilna ili nerentabilna.

Računovodstvene aktivnosti pune su niza poteškoća, ali ako pravilno sastavite alfanumeričke unose, možete postići dobar rezultat i izbjeći razne zabune i nesporazume u ovom aspektu.

Dosljedna provedba akcija pomoći će računovodstvenom odjelu kompanije da podigne kompaniju na drugačiji nivo razvoja i pozabavi se svim pravilima i suptilnostima računovodstvene dokumentacije.

U okviru materijala koji se razmatra, najviše nas zanima račun prodaje koji se koristi za iskazivanje radnji u vezi sa prodajom robnih artikala, pružanjem usluga i radova.

Pored ovih "zasluga", ovaj račun je glavni u svim obračunima PDV-a, akciza, izvoznih dažbina, koji ulaze u ukupnu cijenu proizvoda. Credit 90 ima veliki broj karakteristika koje će biti pažljivo i temeljito proučene u okviru ovog materijala.

Zašto ga je potrebno koristiti?!

Bez obzira na vrstu privredne aktivnosti koju preduzeće obavlja, svi iznosi koji karakterišu dobit evidentiraju se na ovom računu pod nazivom "Prodaja". Izuzetno je obimna i ima opsežnu i raznoliku strukturu.

Ima veliki broj profitabilnih i skupih aktivnosti, koje se evidentiraju na posebnim analitičkim računima bilansa stanja.

Da preduzeće nije imalo mogućnost ovakvog prikupljanja informacija, bilo bi mu teško da samostalno razume izvore profita i pravce troškova.

Zahvaljujući generalizaciji materijala i njihovom grupisanju na ovom računu, svakog mjeseca se uočava formiranje međuzbroja prodaje. A rezultat dobijen na kraju godine šalje se u dokumentaciju koja se zove "finansijski izvještaji".

Dakle, ova linija je neophodna kako bi se u njoj prikazala sva kretanja obrtnog kapitala povezana s prodajom jedinica proizvoda.

Karakteristike i karakteristike računa!

Da bi se sistematizovale informacije o profitabilnosti, primenjuje se paragraf koji se razmatra. Računajući se navodi kao aktivno-pasivni fenomen, odnosno može biti djelomično aktivan, a istovremeno se smatrati pasivnim.

Postoji samo nekoliko elemenata za koje se provodi indikator konačnog iznosa prihoda sa cijenom koštanja:

- vrste jedinica gotovih proizvoda;

- radovi i usluge bilo koje namjene;

- kupljena roba za kompletiranje proizvodnih jedinica;

- indikacija građevinskih i instalacijskih i popravnih aktivnosti;

- grupe roba;

- Usluge prijevoza tereta;

- rukovanje teretom;

- zakup imovinskih objekata;

- prenos ovlasti na prava intelektualne svojine.

Ovo su karakteristike računa u računovodstvu transakcija. Svi oni imaju važnu ulogu u procesu obavljanja komercijalnih poslova i njihovog računovodstva.

Šta to pokazuje u računovodstvu?

Na teretu ove linije uočava se pojava formiranog rashodnog kompleksa vezanog za proizvodne aktivnosti. Ovaj pokazatelj je izražen u cijeni proizvoda.

Ako se ova mjera odražava u knjiženju, kolona kredita može sadržavati uputstva kao što su 41, 43, 44, 20. Ako se uzme u obzir kredit 90, onda on ukazuje na konačni pokazatelj prihoda koji je primljen u trenutku izvještavanja. Debitni promet u ovim transakcijama prikazan je u 62. odjeljku.

Za firme specijalizovane za proizvodnju poljoprivrednih proizvoda otkriveno je posmatranje dimenzionalnog troškovnog indikatora u skladu sa planiranim vrednostima.

Nema odraza u bilansu stanja, jer se na kraju izvještajnog perioda vraća na nulu. To se događa prema određenim ekonomskim pravilima, a samo iskusni računovođe će moći izvesti ovaj događaj.

Ako uzmemo u obzir opću shemu ovog smjera, možemo primijetiti da izgleda otprilike ovako.

- Debit 90. U okviru ove kolone primetan je odraz troškova u vidu troškova. Porez na dodatu vrijednost i troškovi implementacije također su uključeni u cijenu. Rezultat se zbraja sa ukupnom vrijednošću troškova.

- Kredit 90 novčanica prikazuje skup profitabilnih područja, izraženih u prihodima od prodaje jedinica proizvoda. U okviru ostatka pojavljuje se zbir elemenata prihoda.

Ovako ova linija izgleda u okviru ispravnog i racionalnog računovodstva. Ako ispravno računate sve transakcije na njemu, tada će se rezultat dobiti brzo, on će također moći detaljno odražavati ekonomsku stvarnost i glavne komercijalne parametre.

Struktura i namjena komponenti!

Provođenje događaja u računovodstvu uključuje uzimanje u obzir njegovih strukturnih elemenata, koji su također predstavljeni u velikom broju.

Razmotrit ćemo svaki od njih posebno kako bismo izveli određene zaključke.

- Prihod. 90.1. U ovom slučaju postoji odraz prihoda od prodaje. Pri tome, nije bitno koje su robne jedinice prošle proces prodaje - gotovi proizvodi ili radovi, usluge i druge usluge.

- Trošak prodanih jedinica. Mini-skor koji odražava ovaj indikator izgleda kao 90,2. Ovdje se računovodstvene aktivnosti provode po cijeni proizvoda koji se prodaju.

- PDV Ovaj koncept se često pojavljuje u okviru računovodstva, ali ovdje nalazi specifičnu primjenu. Refleksija se dešava prema 90.3. Trebalo bi da prikazuje iznos PDV-a.

- akcize. 90.4 mora se koristiti u svrhu računovodstvenih aktivnosti u vezi sa akcizama, koje se odnose na cijenu jedinica prodatih proizvoda.

- Izvozne carine. Ovo je serijski broj 90.5. Takvi elementi imaju blisku vezu sa prenesenim robnim stavkama.

- Dobit od prodaje/gubitka. Element koji sadrži ukupan rezultat preduzeća na kraju svakog perioda.

Može se primijetiti da ako govorimo o prihodima, onda su oni zabilježeni u kreditu. Ako govorimo o oblastima rashoda, onda se one odražavaju na zaduženju.

Može biti zanimljiv materijal: " »

Karakteristike analitičkog računovodstva

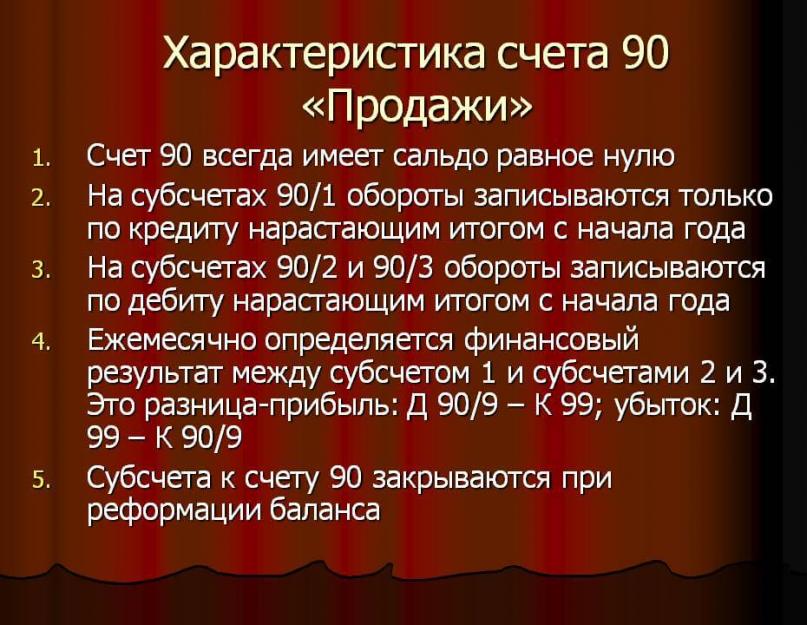

Analitika se vrši na elementima koji podliježu nuliranju i zatvaranju na kraju svakog izvještajnog perioda, kao i prenošenju njihovih rezidualnih vrijednosti po osnovu dobiti i gubitaka.

Kartica može imati nekoliko karakterističnih prometa po podračunima.

- 1 - u odnosu na prihode;

- 2 - u odnosu na trošak;

- 3 - u vezi sa iznosima poreza;

- 4 - za obračun akciznih površina;

- 5 - da plati izvozne carine i odbitke;

- 9 - u svrhu sumiranja kumulativnog iznosa.

Iznosi koji su tokom mjeseca nastali za 1 - 4 obavezno se otpisuju ispod ukupnog iznosa. Zatim slijedi potpuni reset ožičenjem sa 99. elementom.

Za potrebe analitičkog računovodstvenog poslovanja potrebno je voditi računa o posebnom odrazu za svaku vrstu robnih pravaca.

Poruke u BU

Elemente pod rednim brojevima 90.3 - 90.5 sa praktične tačke gledišta ne koriste sva preduzeća. To donekle ima jasnu međupovezanost sa činjenicom da svaki sistem oporezivanja nekog objekta ima svoje specifičnosti, kao i za različite oblasti delatnosti.

Tipična knjiženja su predstavljena sa dva glavna bloka - zaduženjem i kreditom. Postoji nekoliko grupa transakcija koje prikazuju različite radnje sa finansijama, a mi ćemo razmotriti glavne pravce.

Objave koje odražavaju prihod

Evo nekoliko finansijskih i računovodstvenih operacija koje će vam omogućiti da odredite prihod i pravilno vodite njegovu evidenciju.

- D76K90.1 - govorimo o firmama koje se smatraju drugim poveriocima i dužnicima;

- D50K90.1 - u ovoj situaciji korespondencija podrazumijeva naznaku iznosa prihoda, pojedinačnih jedinica;

- D50 (kao i D55, 51, 52) - u slučaju prijema iznosa prihoda od određenih transakcija na adresu prodavca;

- D79K90.1 - u ovoj situaciji govorimo o označavanju iznosa prihoda od svih transakcija izvršenih u određenom vremenskom periodu o prodaji različite imovine i gotovih proizvoda;

- D98K90.1 - u okviru ove operacije, pretpostavlja se da će se dio prihoda pripisati prihodima koji se odnose na buduće periode prilikom plaćanja avansa.

Ovdje smo razmotrili karakteristike ovog smjera. A sada ima smisla razmotriti listu pomoćnih objava, koje se također često koriste u praktičnoj slici.

Dodatne objave

Njihov set nije tako širok, ali je popularan i tražen.

- D90.2K41 (kao i 43, 40) - u postupku otpisa robnih stavki ili kategorija jedinica gotovih proizvoda;

- D90.2K42 - u procesu odražavanja trgovačke marže u okviru računovodstva.

Postoji nekoliko dodatnih zapisa koji prikazuju skup informacija o komercijalnom radu.

Ukupan rezultat prodaje po mjesečnim rezultatima i njegovo formiranje

Obračun prometa u svim smjerovima vrši se na kraju svakog mjeseca prema kalendaru, a nakon toga se prikazuje finansijski rezultat.

Može biti pozitivan i negativan, što je određeno na određeni način.

- Balans (ravnoteža) se utvrđuje za sve aspekte, ako su se desili;

- Nakon toga se zbraja ukupan promet, uključujući još nekoliko važnih događaja.

Sljedećeg mjeseca se cijeli postupak ponavlja, a stanje se prenosi u svaki od odjeljaka novootvorenog prodajnog odjela.

Slične manipulacije se ponavljaju do kraja godine. Tako smo ispitali šta prikazuje kredit 90 računa i koje se operacije obično na njemu prikazuju.

Postupak utvrđivanja rezultata za godinu i uzorak radnji

Za svakog stručnjaka za računovodstvo, približavanje godine kraju simbolizira da se akumulativni element na broju 90 mora svesti na nulu. Da biste to učinili, svaki mini-račun se zatvara i koristi se zaduženje ili kredit 90.9.

Ova lista aktivnosti se izvodi na sljedeći način.

- Kreditno stanje podliježe nuli. Za to se koristi specijalizirano ožičenje D90-1K90-9.

- Da bi se stanje zaduženja svelo na nulu, koristi se odgovarajući unos D90-9K90-2.

- Nakon toga, analogno, otpisuje se porez na dodatu vrijednost, koji je obračunat na 90-3. Tačno ožičenje ima sljedeći oblik: D90-9K90-3.

- Ako su postojale carine i akcize, onda je potrebno utvrditi promet i pripisati ih zaduženju.

- Dalje, u koloni dobit ili gubitak od prodaje izračunava se konačni saldo, koji se kao rezultat svih knjiženja svodi na nulu.

Ispostavilo se da smo uspjeli završiti zatvaranje, te će sljedeće godine biti otvoren za vođenje evidencije o novom poslovanju u okviru poduzetničke djelatnosti.

Zaključak ili sažetak gore navedenih aspekata!

Kolona "Prodaja" djeluje kao važan i složen element računovodstvenih aktivnosti svakog poduzeća. Koristi se za vođenje računovodstvenih operacija za sve vrste prihoda i rashoda.

Kroz ovaj element dolazi do akumulacije svih operacija koje su povezane sa otpremom robnih i proizvodnih jedinica.

Osim toga, sekcije mogu obavljati i druge funkcije, na primjer, da odražavaju obračunati porez na dodatu vrijednost, kao i druge naknade i naknade koje se odnose na prenesene jedinice proizvoda. Računovođe ga moraju pažljivo proučiti kako bi rezultat finansijske aktivnosti na kraju godišnjeg perioda bio racionalno izračunat.

Dakle, poštovanje opštih pravila, principa i preporuka za vođenje knjiženja u bilansu stanja omogućiće preduzeću da izbegne probleme sa poreskim organima, kao i da spreči sve vrste zabuna i nesporazuma u papirnom planu.

Postoji nekoliko značenja i pojmova koji se prikazuju kroz ovaj račun, a ako se operacije izvode ispravno, računovođa će moći biti miran za komercijalne aktivnosti općenito, a posebno za njegove elemente.

Račun 90 "Prodaja" služi za iskazivanje svih informacija potrebnih za utvrđivanje finansijskih rezultata poslovanja preduzeća za redovne aktivnosti

Račun 90 u računovodstvu koriste pravna lica za prikupljanje informacija o uobičajenim aktivnostima preduzeća, što omogućava utvrđivanje finansijskih rezultata djelatnosti. Prikazuju se svi primljeni prihodi i nastali rashodi koji su direktno povezani sa uobičajenom djelatnošću preduzeća (prodaja gotovih proizvoda, robe, poluproizvoda, pružanje usluga zakupa prostora, špedicije i sl.).

Rezultat 90 se smatra aktivno-pasivnim. Za vršenje kontrole nad aktivnostima i obračun finansijskog rezultata otvaraju se dodatni podračuni:

- 90.01. Prihodi - primici kupaca za prodatu robu, obavljene radove, pružene usluge. Pasivni podračun: za kredit se iznos primljenih sredstava ispisuje u korespondenciji sa računom međusobnih obračuna sa kupcima.

Prihodi se knjiže u novčanom iznosu i jednaki su imovini primljenoj od kupca i (ili) iznosu nastalih potraživanja (na primjer, u slučaju nepotpune uplate za robu ili kod prodaje robe, usluga na odloženo plaćanje) .

Da bi prihod bio priznat, moraju biti ispunjeni sljedeći uslovi:

postoji potvrda o pravu kompanije da primi ovaj prihod (postojanje sporazuma);

možete odrediti ukupan iznos prihoda;

postoji povjerenje da će kompanija dobiti ekonomske koristi od ove operacije: sredstva su primljena u naplatu ili postoji povjerenje u njihovo primanje u budućnosti;

vlasništvo prodatih proizvoda je prešlo na kupca (radovi su završeni i postoji potvrda, na primjer, potpisan je akt);

mogu se izračunati troškovi povezani sa ovom operacijom.

- 90.02. - aktivni podračun. Poslovi na ovom računu se prikazuju istovremeno sa knjiženjem prihoda u korespondenciji sa računima imovine prodate kupcu (43,41,44,20 itd.).

Za preduzeća koja se bave poljoprivredom: kod prodaje proizvoda prema Dt90, fiksna je planirana cijena proizvoda u izvještajnom periodu, kao i razlika između planiranih i stvarnih troškova na kraju godine.

Za trgovce na malo i one koji evidentiraju robu po prodajnim cijenama: na teretu računa 90 obračunava se obračunska cijena prodatih proizvoda. Istovremeno se vrši storniranje iznosa odobrenih popusta (obračunatih maraka na robu) koji su se odnosili na robu prodatu u korespondenciji sa računa 42.

Praktični primjer.

Solnyshko LLC kupio je 30 telefona od dobavljača (kupovna cijena robe je bila 9,5 hiljada rubalja po jedinici, uključujući PDV) za naknadnu preprodaju. Obračun robe DOO vrši se u nabavnim cenama. Prodajna cijena telefona je 11 hiljada rubalja. po komadu Ovaj proizvod je prvi put kupljen i za mjesec dana je u potpunosti prodat.

Odraz poslovnih transakcija:

Dt41 Kt60 - 241,5 hiljada rubalja - prijem telefona od dobavljača.

Dt19.03 Kt60 - 43,5 hiljada rubalja - računajući ulazni PDV.

Dt50 Kt90.1 - 330 hiljada rubalja. - primili prihode od prodaje telefona.

Dt90.3 Kt68 - 50,3 hiljade rubalja. - PDV koji se plaća IFTS-u.

Dt90.02 Kt41 - 241,5 hiljada rubalja. - otpis knjigovodstvene vrijednosti prodate robe.

ANALIZA SC.90

Analiza fakture 90 pokazala je da je ova marža dovoljna da pokrije troškove i ostvari profit od prodaje telefona (Više o obračunu marže u videu).

- 90.03. PDV: na ovom podračunu se evidentiraju podaci o porezu na dodatu vrijednost koje prodavac mora primiti od kupca i naknadno prenijeti na IFTS.

- 90.04. Odraziti informaciju o iznosu akciza, koji je uključen u cijenu prodate imovine.

- 90.05. Visina dažbina na izvoz proizvoda.

- 90.09. Ovaj podračun je obračunati finansijski rezultat za redovne aktivnosti preduzeća. Aktivno-pasivan je: dugovni saldo odražava gubitak kompanije u tekućem periodu, kreditni saldo odražava primljenu dobit.

Definicija finansijskog rezultata

Podaci o podračunima za obračun prihoda, troškova, PDV-a i akciza evidentiraju se akumulativno tokom izvještajnog perioda. Svakog mjeseca se stanje zaduženja (trošak, akcize, PDV) upoređuje sa kreditnim stanjem (prihodom). Dobijeni rezultat - finansijski rezultat aktivnosti - podaci sa svih podračuna će se u jednom iznosu prikazati na podračunu 90.09. Na kraju mjeseca (operacija zatvaranja) finansijski rezultat rada organizacije prenosi se sa podračuna 90.09 na dugoročni ili kreditni račun 99.

Analitičko praćenje

U preduzeću se organizuje analitičko praćenje računa 90 za svaku prodatu vrstu robe ili usluge u datom izvještajnom periodu (nomenklatura organizacije). Također, za detaljnije upravljačko računovodstvo, analitiku je moguće provesti po geografiji prodaje, odjelima kompanije i drugim područjima.

Normativna osnova

Korišćenje računa 90 za sumiranje informacija neophodnih pri obračunu finansijskih rezultata redovnih aktivnosti preduzeća vrši se u skladu sa važećim Kontnim planom odobrenim Naredbom Ministarstva finansija od 31. oktobra 2000. godine br. 94 i drugim zakonima. odobrena dokumentacija (na primjer, PBU 9/99 za utvrđivanje prihoda organizacije).

Možete se upoznati sa aktuelnim kontnim planom.

Knjigovodstvena knjiženja za glavne poslovne transakcije sa računa 90

- Prijem sredstava od kupca za prodate proizvode, radove, usluge:

Dt50 Kt90.01 - gotovinsko plaćanje;

Dt51 Kt90.01 - preko tekućeg računa;

Dt52 Kt90.01 - računi u stranoj valuti;

- Prikaz prihoda od prodaje:

Dt62 Kt90.01.

- Prikaz troškova:

Dt90.02 Kt20 - cijena radova, usluga;

Dt90.02 Kt41 - obračunska cijena robe.

- Poništavanje trgovačke marže kod trgovaca:

- PDV i akcize uključene u trošak prodane robe:

Dt90.03 Kt68 - PDV;

Dt90.04 Kt68 - akcize.

- Finansijski rezultat za redovne aktivnosti:

Dt99 Kt90.09 - gubitak;

Dt90.09 Kt99 - profit.

O tome šta se odnosi na prihode i rashode za redovne aktivnosti. Kontnim planom i Uputstvom za njegovo korišćenje za sumiranje podataka o takvim prihodima i rashodima, kao i za utvrđivanje finansijskog rezultata po njima, predviđen je račun 90 „Prodaja“ (Naredba Ministarstva finansija od 31.10.2000. godine br. 94n).

Podračuni do sredine 90

Račun 90 mogu se otvoriti, posebno, sledeći podračuni:

- 90-1 "Prihodi";

- 90-2 "Troškovi prodaje";

- 90-3 "PDV";

- 90-4 "Takcize";

- 90-5 "Izvozne carine";

- 90-9 "Dobit/gubitak od prodaje".

Konkretnu listu podračuna utvrđuje organizacija u zavisnosti od karakteristika njene delatnosti i odobrava se kao deo radnog kontnog plana u.

Računovodstvo na računu 90

Kao što je već pomenuto, račun 90 ima za cilj da sumira podatke o prihodima i rashodima i da ih uporedi. Razlika u korišćenju računa 90 u formiranju računovodstvenih knjiženja biće u tome da li će se određena poslovna transakcija odraziti na teret ili na teret ovog računa.

Dakle, prihod na računovodstvenom računu 90 se ogleda u kreditu, a rashodi - u dugovanju.

Dakle, kada se prihod od prodaje robe, proizvoda, obavljanja poslova ili pružanja usluga priznaje u računovodstvu, knjiženje se obično formira na sljedeći način:

Debitni račun 62 "Računi sa kupcima i kupcima" - Kreditni račun 90

Istovremeno, trošak prodatih roba, radova, usluga tereti se sljedećim knjigovodstvenim knjiženjima:

Dugovanje računa 90 - Potraživanje računa 20 „Glavna proizvodnja“, 41 „Roba“, 43 „Gotovi proizvodi“ itd.

Pored toga, troškovi u vezi sa prodajom, kao i ostali troškovi koji se odnose direktno na račun prodaje, otpisuju se na teret računa 90. Na primjer, opšti poslovni troškovi, koji se mogu smatrati polufiksnim u skladu sa računovodstvenom politikom organizacije. Dakle, na teretu računa 90 knjiženja mogu biti i sljedeća:

Dugovanje računa 90 - Potraživanje računa 26 "Opći rashodi", 44 "Rashodi za prodaju"

Analitičko računovodstvo na kontu 90 vodi se za svaku vrstu prodate robe, proizvoda, izvršenih radova, izvršenih usluga. Također, ovisno o ciljevima, analitičko računovodstvo se može voditi po prodajnim regijama i drugim područjima.

Zatvaranje računa 90

Sintetički račun 90 na kraju mjeseca ne bi trebao imati stanje. Stoga se na kraju mjeseca vrše transakcije za zatvaranje ovog računa. Da bi se to uradilo, promet po zaduženju i po kreditu se upoređuje sa računom 90. Ako je kreditni promet veći od dugovanog, možemo reći da na kraju mjeseca, za redovne aktivnosti, organizacija ima dobit:

Debitni račun 90-9 - Kreditni račun 99 "Dobit i gubitak"

Ako je odnos obrnut, tada je organizacija završila mjesec sa gubitkom, a račun 90 se zatvara na sljedeći način:

Debitni račun 99 - Kreditni račun 90-9

Na kraju godine (31. decembra) se ne otkriva samo finansijski rezultat za decembar, već se zatvaraju svi podračuni na računu 90. Izrađuje se tzv.

Napominjemo da se prilikom korištenja računovodstvenih programa mjesečno zatvaranje računa 90, kao i reforma bilansa na kraju godine, obično obavlja automatski.

Studenti računovodstvenih specijalnosti ne razumiju uvijek specifičnosti predmeta. A sve zato što ne razumiju mnoge osnovne koncepte. Na primjer, ovo se odnosi i na koncept računa 90 u računovodstvu. Za lutke, objašnjavamo...

Tačka 90: šta to znači?

U računovodstvu se račun 90 koristi za obračun prodaje gotovih proizvoda ili robe. Inače se zove račun 90 "Prodaja".

Ovaj tip računa je prilično složen, u njegovoj strukturi postoji nekoliko podračuna.

Struktura računa 90

Račun 90 u računovodstvu (Prodaja) je podijeljen na nekoliko računa koji se uvijek koriste:

- Podračun 1 - u kreditnoj koloni ovog podračuna obračunava se prihod od prodaje proizvoda.

- Podračun 2 - u koloni zaduženja ovog podračuna obračunava se trošak gotovog proizvoda, usluge ili svega što se prodaje.

- Podračun 3 - u koloni zaduženja ovog podračuna obračunava se PDV na prodatu robu.

- Podračun 9 - ovdje se obračunava zbir za cijeli mjesec. Kolona zaduženja prikazuje mjesečnu dobit, a kolona kredita gubitak.

Primjer upravljanja računom 90

Pretpostavimo da postoji kompanija koja prodaje lampe.

U oktobru je prodala proizvode po cijeni od 80.000 rubalja i za to dobila prihod od 100.000 rubalja. Da bi bilo lakše računati, neka PDV bude 15.000 rubalja (malo ćemo ga zaokružiti).

Organizacija je prodala drugu seriju proizvoda po cijeni od 120.000 rubalja, za koju je dobila prihod od 200.000 rubalja uz plaćanje PDV-a od 30.000 rubalja.

Ovako se u računovodstvu otprilike obračunava račun 90. A ako smo vam jasno objasnili materijal koji vam je ranije bio nerazumljiv, bićemo samo sretni. A ako niste uspjeli da shvatite ovu ne tako laku nauku, rado će vam izvršiti potrebne proračune na ovu temu, napisati kontrolne, seminarske, diplomske radove ili se nositi sa bilo kojim drugim zadatkom umjesto vas. Takođe preporučujemo učenje.