Šahovski list podrazumijeva oblik refleksije i periodične promjene računovodstvenih evidencija u okviru sintetičkih korespondentnih računa. Sadrži ukupne iznose ekonomskih homogenih transakcija. Šahovski list se po pravilu sastavlja u obliku tabele.

Dakle, sredili smo transakcije, naučili kako da vodimo evidenciju računa, naučili šta je bilans stanja, kako se sastavlja.

U stvari, krajnji cilj je sastaviti bilans stanja za određeni period koristeći računovodstvena pravila (PBU, itd.).

Upravo ovaj dokument vam omogućava da analizirate cjelokupnu ekonomsku aktivnost kompanije.

Ali ne možemo, kao što smo rekli u prethodnom članku, sastavljati bilans stanja nakon svake poslovne transakcije.

Da, mi, iskreno, to nećemo moći, zbog činjenice da se, na primjer, neki računi ne prikazuju u bilansu stanja ili se odražava zbir nekoliko računa.

Stoga postoji još jedan izlaz. Ovo je kompilacija šaha i bilansa (OSV).

U ovom članku ćemo vidjeti kako se sastavlja šahovska lista.

Pročitao sam na jednom forumu da je Šahovska lista zastarjela verzija OSV-a.

Ali nije.

U to ćete se uskoro i sami uvjeriti kada analiziramo ove dvije izjave.

Dakle, šahovski list je tabela u kojoj redovi odgovaraju zaduženjima, a kolone kreditiranim računima.

Na preseku redova i kolona stavlja se iznos uključen u transakciju.

Dole unutra zadnji red postoji zapis "ukupno", koji označava iznos kredita svih računa sa sva zaduženja .

Desno, u posljednjoj koloni, ukupna zaduženja ovog računa od svi krediti .

Broj redova i kolona u šahovskom listu određen je brojem računa u planu rada i nije suštinski ograničen.

U slučaju ispravnog evidentiranja iznosa za transakcije i ispravnog obračuna ukupnih iznosa u donjem desnom uglu, isti iznos se dobija iu kolonama i u redovima.

Cijela izjava liči na tabelu šahovskog turnira, pa otuda i njen "neračunovodstveni" naziv.

Pogodan je i ilustrativan za sumiranje tekućih računovodstvenih podataka i međusobnu provjeru ispravnosti knjiženja na računovodstvenim računima - uostalom, svako knjiženje je u njemu vidljivo, a istovremeno se prikazuje i ukupni zbroj.

Da bi bilo jasno, pogledajmo primjer.

Pretpostavimo da su se u našoj organizaciji dogodile sljedeće poslovne transakcije, a računovođa je izvršio sljedeće unose:

D 41 - K 60 u iznosu od 56.000 rubalja - roba je primljena od dobavljača;

D 41 - K 42 u iznosu od 25.600 rubalja - iznosila je trgovačka marža na ovu robu;

D 44 - K 70 u iznosu od 69.000 rubalja - plaće su obračunate zaposlenima trgovinske organizacije;

D 71 - K 50 u iznosu od 20.000 rubalja - izdata su sredstva iz blagajne odgovornom licu za opšte poslovne troškove;

D 50 - K 90 u iznosu od 300.000 rubalja - primljeni prihod od kupaca;

D 51 - K 50 u iznosu od 300.000 rubalja - prihodi su prebačeni na tekući račun;

D 08 - K 60 za iznos od 150.000 rubalja - kupljena oprema;

D 01 - K 08 u iznosu od 150.000 rubalja - oprema je puštena u rad.

Pa, dosta za primjer.

Na osnovu ovih objava napravićemo šahovski list.

Izdvojimo samo one naloge koji su učestvovali u objavama:

| D/C | Deb. O. | ||||||

| Cr. O. |

pa pogledaj, šta smo uradili:

- Na raskrsnici debitnih i kreditnih računa, mi odgodio iznos transakcije.

- Onda su brojali zbir po kolonama(kreditni promet) i red po red(debitne transakcije).

- Izračunato ukupan iznos kreditnih i debitnih transakcija(istaknuto crvena). Ispostavilo se da je jednako, tako da nema grešaka.

Sada, naravno, niko, mislim, ručno ne sastavlja šahovsku tablu.

U računalnim računovodstvenim programima, posebno 1C, postoji takav izvještaj u kojem možete prikazati ovu tabelu za analizu za bilo koji vremenski period.

Međutim, za učenje je vrlo korisno sastavljati objave i izjave ručno, pa preporučujem da vježbate ako želite.

Svaki računovođa praktičar, koji je barem jednom u životu skratio izvještajni period, dobro je upoznat sa dokumentom koji ima prelijepo ime šahovskog lista. Šta je ovaj dokument, čemu služi i zašto je toliko važan? Hajde da to shvatimo u ovom članku.

Šahovski list je konačna objedinjena računovodstvena isprava za određeni period rada. Može se sastaviti na osnovu rezultata mjeseca, kvartala, godine, pa čak i jednog dana, ako postoji takva potreba i želja računovođe. Obavezni šah, kako ga računovođe s ljubavlju zovu, nije. Ne treba ga nigde dostavljati kao obrazac za prijavu, a ne treba ga ni pokazivati inspektorima, jer se ne odnosi na dnevnike naloga ili primarne dokumente. Međutim, teško je potcijeniti ulogu ovog dokumenta u radu računovođe. Dakle, šta je tako posebno u vezi sa ovim računom?

Šta je šahovski list

Gotovo svi znaju šta je bilans stanja, čak i oni koji imaju daleku vezu sa računovodstvom. Većina je također upoznata s takvim dokumentom kao što je glavna knjiga. Ali malo ko je čuo za šah. Ali, u međuvremenu, upravo je ovaj računovodstveni registar završna faza sumiranja informacija o ekonomskim aktivnostima organizacije, a u njemu možete vidjeti potpunu sliku svih prometa u kontekstu svakog računa. Da, i ovi podaci su u glavnoj knjizi, ali nema jasnoće kojom se šahovnica može pohvaliti.

Dakle, riječ je o računovodstvenom registru čiji oblik nije ničim reguliran, ali je svima zajednički i nepromijenjen mnogo, mnogo godina. Kako izgleda ovaj računovodstveni registar, možete razumjeti iz njegovog imena: ovo je veliko polje podijeljeno na kvadrate. Uvijek se poštuje određeni princip dizajna:

- apsolutno svi računovodstveni računi uključeni u organizaciju su uključeni u šahovnicu;

- okomite (kolone) odgovaraju zaduženju;

- horizontalni (linije) - kredit;

- konačna polja su namijenjena za ukupne dugove i kreditne promete.

Ranije, kada se evidencija vodila samo na papiru, budući da organizacija još nije raspolagala personalnim računarima ili posebnim programima, pokretana je šahovnica na nekoliko međusobno zalijepljenih grafičkih listova, tzv. Popunjavali su izvod na kraju svakog mjeseca i uz pomoć njega donosili bilans stanja, odnosno provjeravali usklađenost podataka o zaduženju i kreditu za cijelu organizaciju. Poznato je da su jednaki.

Sada ne morate čak ni namjerno čuvati ovaj obrazac, program će ga sam generirati na osnovu vjerodajnica. Stoga organizacije ne razvijaju i ne odobravaju nikakav poseban obrazac za to. Radi jasnoće, naravno, poleđina (kako se naziva i šahovska ploča) može se odštampati ili popuniti ručno, ali takav dokument će se pokazati vrlo obimnim čak i za malu kompaniju, jer je uključeno više od deset računa u radu.

Uzorak šahovskog lista nalazi se u Dodatku 11 Standardnih preporuka za organizaciju računovodstva za mala preduzeća, odobrenih Naredbom Ministarstva finansija od 21. decembra 1998. godine br. 64n. Ovaj dokument nije potrebno ovjeravati potpisima sastavljača.

Šahovski list: primjer popunjavanja

Popuniti šahovski list uopće nije teško, čak ni ručno. Podaci o prometu računa preuzimaju se iz dnevnika naloga ili direktno iz glavne knjige. Ne morate postavljati nikakve datume i transkripte, jer je ovo registar za sintetičko računovodstvo, bez analitike. Kolone o zajmu mogu se nasloviti ne samo brojevima samih računa, već i brojevima odgovarajućih dnevnika i izvoda iz kojih su podaci preuzeti.

Iznos prometa za period, na primjer, mjesec, stavlja se u ćeliju na sjecištu zaduženja i kredita odgovarajućih brojeva računa. Morate uzeti konsolidovani promet za period.

Pretpostavimo da je VESNA doo u januaru 2019. deponovala novčana sredstva u iznosu od ukupno 250.000 rubalja na tekući račun. Sve objave za ovu operaciju izgledale su ovako:

To će se odraziti na šahovskom listu na sljedeći način:

Za svaku kolonu i red sumiramo podatke iz svih ćelija i dobijemo, redom, ukupan promet na kredit i na zaduženje. Primjer popunjavanja šahovnice s malim brojem računa izgledao bi ovako:

Posebnu pažnju treba obratiti na donju ćeliju u desnom uglu. Ovo je presek zaduženja i kredita, odnosno ukupnog prometa koji treba da bude isti, zbog čega je za to predviđena jedna ćelija. Ako se napravi greška tokom knjiženja ili u transakcijama, vrijednosti se neće konvergirati i morat ćete potražiti grešku. Ako je sve ispravno sastavljeno, tada se podaci iz prometa mogu sigurno prenijeti u bilans stanja.

Šahovski prometni list, oblik refleksije i periodične generalizacije računovodstvenih evidencija u kontekstu odgovarajućih sintetičkih računa. Sadrži ukupne iznose ekonomskih transakcija koje su homogene po ekonomskom sadržaju. To je tabela čiji su horizontalni redovi rezervirani za unose na zaduženim računima, a okomite kolone su za unose na kreditnim računima. Na preseku kolona i redova daju se ukupni iznosi (prometi) svih transakcija na navedenim pripadajućim računima. Jedan unos daje dvostruki odraz operacija. Za razliku od prometnog lista jednostavnog oblika, šahovski prometni list sadrži ne samo zbir prometa svakog računa, već i termine tih prometa. To vam omogućava da provjerite potpunost i ispravnost unosa računa, kao i da sagledate ekonomsku suštinu transakcija koja se ogleda u zaduženju i kreditu svakog računa, te da identifikujete greške u korespondenciji računa. Ponekad, pored prometa, šahovska lista prometa uključuje i stanja na sintetičkim računima; u ovim slučajevima se naziva i šahovska ravnoteža. Zbog neke obimnosti i složenosti sastavljanja, šahovski izvještaj o prometu se ne koristi za sve oblike računovodstva, međutim, princip šahovske notacije se široko koristi za izgradnju računovodstvenih registara. Dakle, sa oblikom knjigovodstva po nalogu, svi glavni registri su izgrađeni u šahovskoj formi, što može značajno smanjiti računovodstveni rad.

Šahovski list se popunjava na osnovu operativnog dnevnika, gdje su naznačene sve transakcije. Ova izjava odražava sve transakcije iz dnevnika transakcija. Ukupan iznos zaduženja i ukupni kredit moraju se podudarati. Ovaj iznos mora odgovarati prometu u prometnom listu. Izjava za malo preduzeće, šah (obrazac br. B-9)Kurziv - izvještaj dizajniran da sumira mjesečne rezultate finansijskih i ekonomskih aktivnosti malog preduzeća, prikazane u izvještajima. To je sintetički računovodstveni registar, koji se koristi za sumiranje tekućih računovodstvenih podataka i međusobnu provjeru ispravnosti unosa na računovodstvenim računima. Izvod se otvara za svaki mjesec i služi za evidentiranje podataka o zaduženju i odobrenju svakog računa posebno. Računi su raspoređeni vertikalno u rastućem redoslijedu, a horizontalno u rastućem redoslijedu broja izvoda. Na osnovu šahovskog lista sastavlja se prometni list koji uključuje kolone: „Broj računa“, „Stanje 1....“, „Promet za...“, „Stanje 1.“ (za zaduženje i kredit). Obrtni list je osnova za sastavljanje bilansa malog preduzeća. U skladu sa naredbom Ministarstva finansija Ruske Federacije "O standardnim preporukama za organizaciju računovodstva za mala preduzeća" od 21. decembra 1998. N 64n, računovodstvo poslovnih transakcija u malom preduzeću koje koristi oblik računovodstva zasnovanog na o korišćenju računovodstvenih registara za imovinu malog preduzeća se završava nakon meseci obračunom ukupnih iznosa za promet u važećim izveštajima i njihovim obaveznim prenosom u izvod (šah) na obrascu N B-9. List na obrascu N B-9 je sintetički knjigovodstveni registar i namijenjen je za sumiranje tekućih računovodstvenih podataka i međusobnu provjeru ispravnosti izvršenih knjiženja na računovodstvenim računima. Izvod se otvara za svaki mjesec i služi za evidentiranje podataka o zaduženju i odobrenju svakog računa posebno. U izvodu su računi raspoređeni vertikalno u rastućem redoslijedu, a horizontalno - po rastućem broju izvoda. Izvod na obrascu N B-9 popunjava se prvo tako što se promet po kreditu prenosi sa važećih izvoda (koriste se podaci kolone „Korespondentni račun”) uz knjiženje na teret odgovarajućih računa. Po završetku knjiženja obračunava se iznos zaduženja za svaki račun, koji mora biti jednak prometu po zaduženju prikazanom za ovaj račun u odgovarajućem izvodu. Otkriveni iznosi na zaduženju svakog računa se sumiraju, a njihov ukupni iznos mora biti jednak ukupnom iznosu prometa na teret računa. Promet po zaduženju i kreditu za svaki korišćeni račun prenosi se u prometni list, u kojem se stanje po svakom računu obračunava od prvog dana u mjesecu koji slijedi nakon izvještajnog mjeseca. U slučajevima kada oblik računovodstva koji se koristi u preduzeću ne predviđa izradu obračunskog lista (na primjer, obrazac memorijalnog naloga), za kontrolu se koristi šahovska bilanca. Razmotrimo opći slučaj konstruiranja šahovske ravnoteže koristeći uvjetni primjer. U tabeli. 1 prikazana su stanja na računima na početku izvještajnog perioda, a u tabeli. 2 - poslovne transakcije koje su se desile tokom perioda.

Tabela 1 - Stanja na kontu na početku perioda Šifra računa Račun Zaduživanje Kredit 01 Osnovna sredstva 10000 02 Amortizacija osnovnih sredstava 4500 10 Materijali 1800 20 Glavna proizvodnja 1000 40 Gotovi proizvodi 1500 50 Gotovina 100 51 Obračun 0 0 Obračun 0 7 Obračun 0 Dobit i gubitak 4200 85 Akcijski kapital 7000 Ukupno stanje 16000 16000

Kvadratna matrica šahovske ravnoteže (tabela 3) konstruisana je na sledeći način. Brojevi računa glavne knjige preduzeća evidentiraju se horizontalno i vertikalno. Zatim se, u skladu sa korespondencijom računa, iznosi koji su prikazani na preseku odgovarajućeg reda i kolone prenose iz dnevnika poslovnih transakcija u matricu u skladu sa korespondencijom računa. Debitni promet se prikupljaju u redu, a kreditni promet u koloni. Nakon izračunavanja ukupnih prometa, utvrđuje se konačno stanje: zaduženje se evidentira u redu, a kredit - u koloni. U donjem desnom uglu matrice prikazani su ukupni iznosi prometa i početna i završna stanja.

Tabela 2 - Dnevnik registracije poslovnih transakcija br. p/p Poslovna transakcija Korespondencija računa Iznos, zaduženje kredit kond. 1 Primljeni materijal od dobavljača 10 60 600 2 Prenet sa obračunskog računa za otplatu duga dobavljaču 60 51 600 3 Izdat materijal za proizvodnju proizvoda iz skladišta 20 10 700 za opšte poslovne potrebe 26 10 300 4 Prihvaćena je faktura dobavljača za električnu energiju utrošenu za proizvodnju proizvoda 20 60 500 5 Obračunate plate: za glavne proizvodne radnike 20 70 150 opšte poslovno osoblje 26 70 100 6 Opći troškovi poslovanja otpisani da se uključe u troškove proizvodnje 20 26 400 7 Primljeno sa tekućeg računa u gotovini za isplatu zarada 50 51 400 8 Plate izdate od isplate na blagajni zaposlenima u preduzeću 70 50 400 9 Gotovi proizvodi pušteni iz proizvodnje su odobreni 40 20 2500 10 Račun je prikazano za otpremljene proizvode čije je vlasništvo preneseno na kupca 62 46 4000 11 Trošak prodaje je otpisan 46 40 3500 12 Utvrđen finansijski rezultat od prodaje (profit) 46 80 500 Ukupno poslovnih transakcija - - 14650

Kada koristite šahovski bilans u kontrolne svrhe, obratite pažnju na sledeće indikatore: - ukupan iznos kolone (početno stanje zaduženja) mora biti jednak ukupnom redu (početno stanje kredita) (u našem primeru 16.000). Ovo ukazuje da su indikatori iz informacionog sistema prethodnog perioda pouzdano prebačeni u sistem tekućeg perioda; - ukupan promet na zaduženju jednak je ukupnom prometu po kreditu (14650), što potvrđuje ispravnost primjene metode dvostrukog knjiženja; - iznos poslovnih transakcija (14650) je jednak prometu po zaduženju i kreditu, dakle, ni jedan unos koji se ogleda u dnevniku nije izostavljen ili iskrivljen prilikom knjiženja na računovodstvene račune; - jednakost konačnog stanja zaduženja i kredita (16 850) potvrđuje ispravnost aritmetičkih operacija za svaki od računa Glavne knjige.

Tabela 3 - Kvadratna matrica prometa na računima Glavne knjige (šahovska bilanca) 500 150 1750 1000 250 26 300 100 400 - - 40 2500 2500 1500 500 46 30 0 0 5 0 0 5 0 0 5 0 5 0 5 60 600 600 - - 62 4000 4000 - 4000 70 400 400 - - 80 - - - 85 - - - Pozajmice Ob - - 1000 2500 400 3500 4000 400 100 - 0 5 - 5 H01 - 5 H00 - 5 - - - - 300 4200 7000 H 16000 H sk - 4500 - - - - - - - 500 - 150 4700 7000 X X 16850

Wikimedia fondacija. 2010 .

Pogledajte šta je "šahovska lista" u drugim rječnicima:

izjava za mali biznis šah- obrazac broj 9 u Izvještaju, koji je osmišljen tako da sumira mjesečne rezultate finansijsko-ekonomske aktivnosti malog preduzeća, prikazane u izvještajima. To je sintetički računovodstveni registar, koji se koristi za sumiranje tekućih računovodstvenih podataka i ... ... Priručnik tehničkog prevodioca

Prometni list sastavljen u šahovskom obliku. Sadrži korespondenciju i složeniju je strukturu od običnog prometnog lista. Dobio naziv šah zbog činjenice da je jedna revolucija (u jednoj ćeliji) u isto vrijeme ... ... Pojmovnik poslovnih pojmova enciklopedijski rječnik

IZJAVA ZA MALO PREDUZEĆE, ŠAH- (f. br. B 9) izvještaj dizajniran da sumira mjesečne rezultate finansijskih i ekonomskih aktivnosti malog preduzeća, prikazane u izvještajima. To je sintetički računovodstveni registar, koji se koristi za sumiranje tekućih računovodstvenih podataka i ... ...

IZJAVA, OBRNUTI ŠAH- prometni list, sastavljen u šahovskom obliku. Sadrži dopisne račune i složenije je strukture od običnog prometnog lista... Veliki računovodstveni rječnik

IZJAVA O PRODAJI ZA MALI BIZNIS- (f. br. B 6 pošiljka, br. B 6 plaćanje) različite opcije prodajnog obračuna (poravnanja sa kupcima) u zavisnosti od postupka utvrđivanja finansijskog rezultata za poreske svrhe: kada se koristi obračunska metoda... ... Veliki računovodstveni rječnik

Oblik refleksije i periodične generalizacije računovodstvenih evidencija u kontekstu odgovarajućih sintetičkih računa. Sadrži ukupne iznose ekonomskih transakcija koje su homogene po ekonomskom sadržaju. To je sto... Velika sovjetska enciklopedija

Šahovski prometni list za sintetičke računovodstvene račune

Test zadaci

Potrebno je utvrditi sadržaj tačnog odgovora.

1. Koja je uloga računovodstvenih računa:

1. dizajniran da odražava konačne podatke o poslovnim transakcijama za izvještajni period;

2. namijenjeno tekućem prikazu poslovnih transakcija izvještajne godine;

3. namenjeni su grupisanju imovine, tekućoj refleksiji, generalizaciji i kontroli podataka poslovnih transakcija prema kvalitativno homogenim obeležjima.

2. Kako odrediti aktivnost računa:

1. po ekonomskom sadržaju, aktivni dio bilansa stanja, dugovno stanje;

3. o odnosu indikatora između sintetičkih i analitičkih računa, prometa i šahovskih izvoda

3. Kako odrediti pasivnost računa:

1. po namjeni računa, kreditnom prometu, pasivnom dijelu bilansa stanja;

2. prema Glavnoj knjizi, prometu, aktivnom dijelu bilansa stanja;

3. po izvorima nastanka imovine, pasivnom dijelu bilansa stanja, kreditnom bilansu

4. Podračun je:

1. račun sintetičkog računovodstva;

2. račun analitičkog računovodstva;

3. način grupisanja analitičkih računovodstvenih podataka.

5. Završno stanje aktivnih računa je jednako nuli ako:

2. promet na teret računa je jednak prometu na teret računa;

3. početno stanje plus promet po zaduženju jednak je prometu po kreditu.

6. Konačno stanje na pasivnom računu jednako je nuli ako:

1. nije bilo kretanja na računu tokom mjeseca;

2. početno stanje plus kreditni promet jednaki su prometu po zaduženju;

3. Promet na teret računa jednak je prometu na teret računa.

7. Bilans stanja za račune analitičkog računovodstva sastavlja se za:

1. provjera korespondencije računa;

2. kontrola stanja i kretanja zaliha;

3. provjera kompletnosti analitičkog računovodstva.

8. Dvostruki ulaz - put:

1. grupisanje računovodstvenih objekata;

2. odraz poslovnih transakcija;

3. generalizacija računovodstvenih podataka.

9. Dvostruki unos obezbjeđuje međusobni odnos između:

1. podračuni i analitički računi;

2. računi i stanje;

3. računi.

10. Korespondencija računa - odnos između:

1. zadužiti jedan, a odobriti drugi račun;

2. sintetički i analitički računi,

3. analitička konta i podračune.

11. Zove se složeno ožičenje u kojem se istovremeno korespondiraju:

12. Jednostavnim se naziva ožičenje, u kojem istovremeno odgovaraju:

1. jedan debitni i jedan kreditni račun;

2. dva debitna i dva kreditna računa;

3. jedan račun za zaduženje i dva za kredit.

Prometni list za sintetičke računovodstvene račune je dizajniran za provjeru

2. potpunost sintetičkog računovodstva;

3. potpunost analitičkog računovodstva.

Šahovski prometni list je dizajniran za provjeru

1. ispravnost faktura;

2. ispravnost sintetičkog računovodstva;

3. ispravnost analitičkog računovodstva.

15. Po računima analitičkog računovodstva sastavljaju se sljedeći izvještaji:

a) šah, ravnoteža;

b) ugovor i suma;

c) ugovorna, kvantitativno-zbirna, bilansna.

TEMA 5. KLASIFIKACIJA I KONTNI PLAN

Metodološki savjet

Proučavanje teme počinje razumijevanjem svrhe klasifikacije računa i osnova klasifikacije. Preporučuje se dobro razumijevanje klasifikacije računa prema ekonomskom sadržaju, što će vam omogućiti da duboko shvatite suštinu računa: za računovodstvo ekonomske imovine, za računovodstvo izvora sredstava, za namjenu i strukturu. Obratite pažnju na sadržaj grupa glavnih, regulatornih, operativnih računa i finansijskih rezultata.

Za organizaciju računovodstva postoji kontni plan. Osnova njegovog razvoja je klasifikacija računa. Student izučava konstrukciju kontnog plana, šifre konta i podračuna.

Grupisanje računa prema homogenim karakteristikama naziva se klasifikacija računa.

Prilikom izvršavanja zadatka u nastavku, student treba da bude svestan da se, prema ekonomskom sadržaju, računovodstveni računi dele u dve velike grupe: računi ekonomskih sredstava i procesa, računi izvora ekonomske imovine. U 1. grupu spadaju računi dizajnirani za evidentiranje i kontrolu kretanja sredstava za proizvodnju, kao i sprovođenje kontinuiranih procesa proširene reprodukcije. U 2. grupu spadaju računi dizajnirani da obračunavaju i kontrolišu izvore formiranja sredstava preduzeća. Ova grupa kombinuje dve podgrupe računa:

Računi izvora vlastitih sredstava;

Računi izvora kredita.

Po namjeni i strukturi, računovodstveni računi su podijeljeni u pet grupa: osnovni, regulatorni, operativni, finansijski efektivni, vanbilansni. Prve tri grupe su podijeljene u sljedeće podgrupe;

osnovni - za inventar, zalihe, obračun;

regulatorne - na komplementarne i kontra;

operativne - u obračun troškova, distributivne i operativne rezultate.

Prilikom rješavanja zadatka učenik mora imati na umu da svaki račun mora biti dodijeljen određenoj grupi i podgrupi dva puta, odnosno po dva principa klasifikacije: po ekonomskom sadržaju, po namjeni i strukturi.

Klasifikacija računa prikazana je na slici 4.

Slika 4- Klasifikacija računovodstvenih računa

Zadatak 1. Klasifikacija računa po ekonomskom sadržaju, namjeni i strukturi

Uslov 1. Na osnovu proučavanja principa klasifikacije računovodstvenih računa, kao i karakterističnih karakteristika pojedinih klasifikacionih grupa računa, označiti znakom (+) u dve tabele, čiji su oblici dati u nastavku, da je svaka sintetički račun pripada jednoj ili drugoj grupi prema dva kriterijuma klasifikacije.

šahovski list- dokument prilično velikog obima, koji je ponekad uključen u opsežan paket finansijskih izvještaja preduzeća i organizacija.

Ponekad - to je zato što ne pribjegavaju sve firme njegovom dizajnu.

Sastavlja se na osnovu rezultata godišnjeg perioda i uključuje generalizovane informacije iz primarnih računovodstvenih dokumenata.

FILES

Skinuti prazan obrazacšahovski list.xlsDownload obrazac punjenjašahovski list.xls

Ko je dužan da sastavi šahovski list

Ispunjavanje šahovskog lista odgovornost je računovođa u mnogim komercijalnim strukturama, ali ne u svim. Izuzetak je oni koji su:

- koristi pojednostavljeno računovodstvo i izvještavanje o porezima i računovodstvu,

- obrazac spomen ordena,

- ovu vrstu analitičkog računovodstva smatraju zastarjelim.

Osim toga, velike kompanije rijetko koriste kontrolnu listu, jer njihove aktivnosti koriste previše različitih vrsta računa i formiranje ovog prilično glomaznog dokumenta u smislu popunjavanja je jednostavno previše komplicirano i neefikasno.

Zašto nam treba list za šah

Zapravo, šahovski list finalizira poslovanje preduzeća i daje najbolju sliku o finansijskim aktivnostima organizacije na kraju godine.

Omogućava vam da identifikujete greške u korespondenciji računa, analizirate sve faze godišnjeg toka gotovine, izvučete neke važne zaključke i razmislite o izgledima i načinima za daljnji razvoj.

Pravila za izdavanje izjave

Već sam naziv "šah" govori o strukturi iskaza. Složenija je od obične kontrolne liste i njen izgled nalik stolu je sličan šahovskoj tabli.

Koristi dvostruki unos na računima, odnosno korespondencija i debitnog i kreditnog računa se istovremeno registruje u jednoj ćeliji.

Važna nijansa: broj redova i kolona u svakom slučaju je individualan i direktno zavisi od toga koliko se računovodstvenih računa koristi u preduzeću, odnosno što ih je više, proces formiranja šahovskog lista će biti dugotrajniji.

Podaci u dokumentu se unose na osnovu dnevnika poslovanja, u kojem se evidentiraju sva knjigovodstvena knjiženja.

Šahovski list se može sastaviti u jednom ili više primjeraka, ovisno o potrebama poduzeća.

Ako postoji nekoliko primjeraka, onda svaki od njih mora biti ovjeren potpisom zaposlenika koji ga je ispunio, a zatim dostavljen na provjeru glavnom računovođi.

Do danas se ručna metoda sastavljanja dokumenta rijetko koristi, sve je automatizirano i lako se radi pomoću kompjuterskih programa. Ipak, jednostavno je neophodno da svaki računovođa poznaje principe sastavljanja šahovskog lista.

Primjer sastavljanja izjave

U ovom slučaju dat je najjednostavniji primjer popunjavanja šahovskog lista, koji je sasvim pogodan za usvajanje od strane malog poduzeća s malim prometom. Forma dokumenta ovdje je jednostavna i jasna, a nakon što ga proučite kao osnovu, u budućnosti možete naučiti kako ručno sastavljati složenije šahovske listove.

- Na početku dokumenta popunjava se “zaglavlje”: upisuje se puni naziv preduzeća, kao i period za koji se dokument sastavlja.

- Zatim, morate obratiti pažnju na način na koji se informacije unose u tabelu izjava. Podaci se generišu na dva načina:

- okreta na kredit uneseno u horizontalne linije,

- po zaduženju u vertikalnim kolonama.

Iznos koji se knjiži na oba ova računa i nalazi se na raskrsnici odgovarajućeg reda i kolone.

- U poslednjem redu dokumenta „Rezultat“, na samom dnu tabele, izračunavaju se svi iznosi uneseni u svaku kolonu i konačan rezultat je naznačen za svaku kolonu posebno za kreditne račune. Slično, izračunava se u svim redovima i unosi se rezultat za račune zaduženja, ali se samo podaci već unose u posljednju vertikalnu kolonu.

Provjera ispravnosti sastavljanja šahovskog lista je elementarna: ako je sve ispravno, onda će indikatori iz posljednjeg reda i posljednje kolone biti ekvivalentni. Ako se rezultati ne poklapaju, morat ćete provjeriti sve brojeve unesene u dokument kako biste saznali gdje se točno uvukla greška.

Zaključno, izjavu potpisuje osoba kojoj je povjereno njeno sastavljanje, sa navođenjem pozicije i dešifriranjem potpisa. Šahovsku izjavu danas nije potrebno ovjeravati pečatom, jer su pravna lica izuzeta od potrebe pečatiranja izvještajnih papira.

Nakon sastavljanja šahovskog lista

Nakon što je dokument kompletiran, ovjeren i potpisan, isti se, kao dio godišnjeg bilansa stanja, prenosi stručnjacima poreske službe.

Istovremeno, preporučljivo je ostaviti jedan primjerak u preduzeću, predajući ga u arhivu preduzeća, gdje će se, kao i svi drugi izvještajni računovodstveni dokumenti, čuvati narednih pet godina.

Izvor: https://assistentus.ru/forma/9mp-shahmatnaya-vedomost/

Promet i šahovski list

Prometni šahovski list

Prometni list je način sumiranja indikatora računa, registruje promet i stanja za sve radne račune.

2 vrste obrtnih listova : prema sintetičkim računima, prema računu analitičkog računovodstva.

sintetičko računovodstvo-generalizovano, sprovedeno u celini po rashodima na prihode za ovaj račun.

Analitičko računovodstvo- vodi se u okviru računa za svaki od objekata (svaku zgradu, zaposlenog i sl.).

zbir svih vrijednosti za analitičke račune mora biti jednak ukupnom iznosu za navedeni račun. Takav dodatak ima kontrolno (verifikaciono) značenje.

Prometni list za sintetičke račune:

| br. p / str | Ime računa | Stanje na početku mjeseca | Obrt po mjesecu | Stanje na kraju mjeseca | |||

| Debit | Kredit | Debit | Kredit | Debit | Kredit | ||

| 1 | osnovna sredstva | 40 000 | – | – | – | 40000 | |

| 2 | Proizvodi | 23 300 | – | 41600 | 34 800 | 30100 | – |

| 3 | Kasa | 50 | – | 1000 | 950 | 100 | – |

| 4 | Računi za poravnanje | 3000 | – | – | 1000 | 2000 | – |

| 5 | Ovlašteni kapital | – | 56 650 | – | – | – | 56 650 |

| 6 | Poravnanja kratkoročnih kredita i zajmova | – | 4000 | – | 3000 | – | 7000 |

| 7 | Poravnanja sa dobavljačima i izvođačima | – | 6000 | 3000 | 8 300 | – | 11300 |

| 8 | Poravnanje sa osobljem za obračun plaća | – | 1500 | 950 | – | – | 550 |

| 9 | Obračuni sa odgovornim licima | 1800 | – | 5 500 | 4000 | 3 300 | – |

| Ukupno: | 68 150 | 68 150 | 52 050 | 52050 | 75 500 | 75500 |

U redovima ove tabele prikazani su svi računi koji posluju u preduzeću sa njihovim vrednostima prometa i stanja. Sva kretanja sredstava u njemu prikazana su prilično jasno.

Prometni list za analitičke račune (na račun "Obračun sa dobavljačima i izvođačima"):

Glavna karakteristika ovog izvoda je da su ukupan promet i stanja svakog od njih jednaki prometima i stanjima sintetičkog računa koji ih kombinuje u bilansu prometa za sintetičke račune.

Izvodi o prometu za analitičke račune imaju veliku informativnu i kontrolnu vrijednost: omogućavaju vam praćenje prisutnosti i kretanja određenih vrsta ekonomske imovine i izvora njihovog formiranja, doprinose sigurnosti imovine i služe kao osnova za provjeru ispravnosti unosa na sintetičkim računima.

Prednosti obrtnog lista - zgodna organizacija računovodstvenih informacija na računima, tako da je lako prenijeti već provjerene podatke sa njih u mjesečni ili tromjesečni bilans stanja.

U praksi, bilansne izjave su postale široko rasprostranjene. Oni sadrže samo stanja na računu prvog dana svakog mjeseca i održavaju se tokom cijele godine.

Šahovska forma (list) - sadrži glavnu knjigu i prometni list. Forma - postupak evidentiranja podataka iz primarnih dokumenata u cilju sumiranja i primanja izvještaja o njima, odnosno sistema za evidentiranje i obradu podataka.

Kreditni promet su raspoređeni u redove, a dugovni promet u kolone. Ovaj obrazac se preporučuje za mala preduzeća.

Principi za sastavljanje iskaza

Izvod prometa za sintetičke račune

Sastavljeno na osnovu zatvorenih sintetičkih računa za mjesec.

U kolonama “Stanje na početku mjeseca” i “Stanje na kraju mjeseca” uvijek je naveden samo jedan iznos - po zaduženju (ako je račun aktivan) ili po kreditu (ako je račun pasivan) .

Prometi za mjesec (zbirovi svih operacija posebno za dugove i kredite) unose se u kolone i za zaduženje i za kredit.

Nakon popunjavanja cijelog izvoda, izračunavaju se zbrojevi za svaku kolonu (po kolonama).

posebnost pravilno sastavljen i obračunat prometni list - parna jednakost zbroja kolona, tj. ukupna početna dugovanja mora biti jednaka ukupnoj početnoj kreditnoj saldi(pošto je imovina bilansa jednaka njegovoj pasivi), ukupan promet po zaduženju za mjesec jednak je ukupnom kreditnom prometu(po principu dvostrukog knjiženja transakcija na računovodstvenim računima), ukupan iznos završnih zaduženja jednak je ukupnom saldu završnih zaduženja.

U prvom i posljednjem paru kolona (vodeći i zadnji zaostaci ili balans)postoji iznos zaduženja ili iznos kredita (ovo određuje vrstu računa). U srednjem paru kolona moraju biti naznačena oba prometa - za zaduženje i za kredit; ako je promet bio nula, 0 se upisuje.

Obračun prometa za analitičke račune

Sastavlja se po istom principu, ali za svaku grupu analitičkih računa otvorenih za jedan sintetički račun.

Koriste se 2 različita sistema obračuna vrednosti: ukupno (u gotovini) i kvantitativno-zbir (u fizičkom i novčanom smislu).

Prvi se koristi u obračunu dobavljača, dužnika, povjerilaca i odgovornih lica, drugi - u računovodstvu materijalnih sredstava u skladištima u proizvodnji.

Ukupan iznos za analitičku grupu jednog sintetičkog računa mora odgovarati redu ovog sintetičkog računa u prometnom listu.

Ekonomski resursi i izvori čine imovinu i obaveze preduzeća. Imovina - vrijednost imovine.Obaveze - skup dugova i obaveza preduzeća.

Imovina se izjednačava sa obavezom dodavanjem sopstvenih sredstava pasivi.

Za sumiranje informacija u računovodstvu koristite metod bilansa.

imovina bilansa odražava stanje, plasman i korišćenje ekonomske imovine (imovine) preduzeća, u pasivi - skup pokazatelja koji prate namenu i vlasništvo ekonomske imovine, odnosno ekonomska sredstva su grupisana prema izvori obrazovanja.

Izvor: https://StudFiles.net/preview/6018998/

šahovski list

Svaki računovođa praktičar, koji je barem jednom u životu skratio izvještajni period, dobro je upoznat sa dokumentom koji ima prelijepo ime šahovskog lista. Šta je ovaj dokument, čemu služi i zašto je toliko važan? Hajde da to shvatimo u ovom članku.

Šahovski list je konačna objedinjena računovodstvena isprava za određeni period rada. Može se sastaviti na osnovu rezultata mjeseca, kvartala, godine, pa čak i jednog dana, ako postoji takva potreba i želja računovođe. Obavezni šah, kako ga računovođe s ljubavlju zovu, nije.

Ne treba ga nigde dostavljati kao obrazac za prijavu, a ne treba ga ni pokazivati inspektorima, jer se ne odnosi na dnevnike naloga ili primarne dokumente. Međutim, teško je potcijeniti ulogu ovog dokumenta u radu računovođe.

Dakle, šta je tako posebno u vezi sa ovim računom?

Šta je šahovski list

Gotovo svi znaju šta je bilans stanja, čak i oni koji imaju daleku vezu sa računovodstvom. Većina je također upoznata s takvim dokumentom kao što je glavna knjiga. Ali malo ko je čuo za šah.

Ali, u međuvremenu, upravo je ovaj računovodstveni registar završna faza sumiranja informacija o ekonomskim aktivnostima organizacije, a u njemu možete vidjeti potpunu sliku svih prometa u kontekstu svakog računa.

Da, i ovi podaci su u glavnoj knjizi, ali nema jasnoće kojom se šahovnica može pohvaliti.

Dakle, riječ je o računovodstvenom registru čiji oblik nije ničim reguliran, ali je svima zajednički i nepromijenjen mnogo, mnogo godina.

Kako izgleda ovaj računovodstveni registar, možete razumjeti iz njegovog imena: ovo je veliko polje podijeljeno na kvadrate.

Uvijek se poštuje određeni princip dizajna:

- apsolutno svi računovodstveni računi uključeni u organizaciju su uključeni u šahovnicu;

- okomite (kolone) odgovaraju zaduženju;

- horizontalni (linije) - kredit;

- konačna polja su namijenjena za ukupne dugove i kreditne promete.

Ranije, kada se evidencija vodila samo na papiru, budući da organizacija još nije raspolagala personalnim računarima ili posebnim programima, pokretana je šahovnica na nekoliko međusobno zalijepljenih grafičkih listova, tzv. Popunjavali su izvod na kraju svakog mjeseca i uz pomoć njega donosili bilans stanja, odnosno provjeravali usklađenost podataka o zaduženju i kreditu za cijelu organizaciju. Poznato je da su jednaki.

Sada ne morate čak ni namjerno čuvati ovaj obrazac, program će ga sam generirati na osnovu vjerodajnica. Stoga organizacije ne razvijaju i ne odobravaju nikakav poseban obrazac za to.

Radi jasnoće, naravno, poleđina (kako se naziva i šahovska ploča) može se odštampati ili popuniti ručno, ali takav dokument će se pokazati vrlo obimnim čak i za malu kompaniju, jer je uključeno više od deset računa u radu.

Uzorak šahovskog lista nalazi se u Dodatku 11 Standardnih preporuka za organizaciju računovodstva malih preduzeća, odobrenih Naredbom Ministarstva finansija od 21. decembra 1998. br. 64n. Ovaj dokument nije potrebno ovjeravati potpisima sastavljača.

Šahovski list: primjer popunjavanja

Popuniti šahovski list uopće nije teško, čak ni ručno. Podaci o prometu računa preuzimaju se iz dnevnika naloga ili direktno iz glavne knjige.

Ne morate postavljati nikakve datume i transkripte, jer je ovo registar za sintetičko računovodstvo, bez analitike.

Kolone o zajmu mogu se nasloviti ne samo brojevima samih računa, već i brojevima odgovarajućih dnevnika i izvoda iz kojih su podaci preuzeti.

Iznos prometa za period, na primjer, mjesec, stavlja se u ćeliju na sjecištu zaduženja i kredita odgovarajućih brojeva računa. Morate uzeti konsolidovani promet za period.

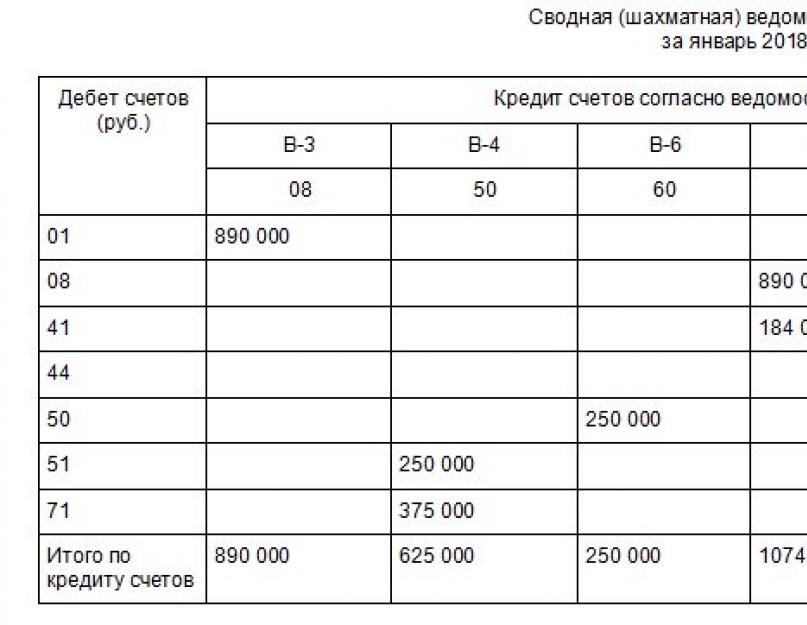

Pretpostavimo da je VESNA doo u januaru 2018. deponovala novčana sredstva u iznosu od ukupno 250.000 rubalja na tekući račun. Sve objave za ovu operaciju izgledale su ovako:

Dt 51 Kt 50.

To će se odraziti na šahovskom listu na sljedeći način:

Za svaku kolonu i red sumiramo podatke iz svih ćelija i dobijemo, redom, ukupan promet na kredit i na zaduženje. Primjer popunjavanja šahovnice s malim brojem računa izgledao bi ovako:

Posebnu pažnju treba obratiti na donju ćeliju u desnom uglu.

Ako se napravi greška tokom knjiženja ili u transakcijama, vrijednosti se neće konvergirati i morat ćete potražiti grešku. Ako je sve ispravno sastavljeno, tada se podaci iz prometa mogu sigurno prenijeti u bilans stanja.

Sample Fill

Izvor: http://ppt.ru/art/buh-uchet/shahmatnaya-vedomost

Prometni list

Za formiranje bilansa potrebno je sastaviti OSV (bilans stanja).

To je obrazac koji sadrži stanja na početku, kraju intervala obračuna stanja, također uključuje podatke o zaduženju i kreditu za ovaj period za svaki podračun.

Izjave su različitih vrsta: prema analitičkim, sintetičkim računima i šahovskim. SALT se može uraditi tek nakon sastavljanja knjiženja na računima: otpis troškova, obračunavanje amortizacije, obračun svih oblika dobiti.

Dakle, svi podaci su pripremljeni, ostaje da se popuni tabela koja se lako može preuzeti sa Interneta. Njegov naslov se sastoji od pet glavnih kolona: broj računa, njegov naziv, “Stanje na početku mjeseca”, “Promet za ovaj mjesec”, “Stanje na kraju ovog mjeseca”. Posljednja tri su dalje podijeljena na pododjeljke: "Debit", "Kredit".

Preuzmite direktno ovdje na portalu:

Sada u prvu kolonu unosimo brojeve računa koje koristite, u drugu - njihove nazive (osnovna sredstva, investicije, roba, rashodi prodaje itd.), ispod - "Ukupno". Zatim pažljivo popunite treću kolonu, podijeljenu na: "Debit," Kredit ". Na dnu odmah razmatramo zbir unesenih podataka. Na isti način, bez grešaka, pišemo "Promet" za tekući mjesec i "Ostaci". Zbrojite zbroj tako što ćete sabrati sve brojeve u kolonama. Ako je SWS ispravno sastavljen, tada će se rezultati zaduženja i kredita u svakoj koloni poklapati u parovima.

Pogledajmo primjer sastavljanja šahovskog OSV-a ili "šaha", kako ga je nazvao računovođa. Ovaj izvod se sastoji od horizontalnih kolona u kojima se evidentiraju brojevi kreditnih računa i vertikalnih kolona u koje se stavljaju liste dugovanja. Popunite ga na ovaj način, prvo navedite sve brojeve računa, pažljivo, ne propuštajući ništa. Zatim, na preseku kolona, knjižimo iznose povučene u transakciji koji odgovaraju brojevima podračuna.

Broj horizontalnih linija, vertikalnih kolona jednak je ukupnom broju računa i potpuno je neograničen. Nakon popunjavanja šahovnice, ostaje izračunati rezultate vodoravno i okomito.

Ovdje pogledajte primjere:

U aritmetičkom proračunu, rezultat bi trebao biti identičan i za vertikalne i za horizontalne stupce. Ako se podaci ne poklapaju, postoji greška u proračunima. Trebat će vam potpuna provjera šahovskog stola. Nakon toga, računovođa stvara bilans stanja.

Nije tako teško sastaviti bilans prema knjiženjima. Glavna stvar je da ne pogrešite u dokumentaciji, jer je WWS važan za kompanije i preduzeća.

Ipak, nakon svega, na osnovu konačnih rezultata ove tabele, drugi izvještaji se izdaju regulatornim organizacijama.

A oni, zauzvrat, otkrivši netačnosti, naplaćuju kazne, što je gubitak za kompaniju.

OBRATNI IZVOD - pomoćna tabela dizajnirana za kontrolu ispravnosti knjiženja u računima i bilansu stanja.

Prometni list se sastavlja na kraju mjeseca i u njemu se evidentiraju promet i stanja svih radnih računa. Karakteristika obrtnog lista je jednakost ukupnih iznosa za zaduženje i kredit za svaki od tri para kolona.

Prometni list se popunjava na osnovu podataka sintetičkih računa sledećim redosledom.

Iz bilansa stanja se formira bilans stanja tako što se obračunava stanje računovodstvenih računa i prenosi u sam bilans stanja.

Ova jednakost se objašnjava činjenicom da se računi otvaraju na osnovu bilansa stanja, gdje je imovina jednaka pasivi.

3. par: jednakost debitnog i kreditnog stanja.

Ali u ovoj izjavi neće biti tri para jednakih rezultata.

Na osnovu rezultata stanja na kraju mjeseca utvrđuje se konačno stanje na sintetičkom računu „Poravnanja sa različitim dužnicima i povjeriocima“.

Ako se analitičko knjigovodstvo vodi u prirodnoj vrijednosti, tada se za te račune sastavlja i prometni list.

Pogledajte šta je "IZJAVA PREKRETNICE" u drugim rječnicima:

Za operativno upravljanje rezultatima rada organizacije, provjeru ispravnosti evidentiranja poslovnih transakcija na računima i zbirnih podataka za mjesec, sastavljaju se prometni listovi.

U prvoj koloni upisuje se naziv svih bilansnih računa za koje postoje stanja: prvo - aktivno, zatim - pasivno. Prema svakom računu, prikazani su odgovarajući iznosi zaduženja i kredita: 2, 3, 4, 5 i 7 kolona.

Iznosi u kolonama 6 i 7 ispisuju se na računima početnih stanja i prometa.

S2d = åS2k. Ova jednakost je posljedica jednakosti rezultata bilansa stanja aktive i pasive na kraju mjeseca. Uz pomoć obrtnog lista nije uvijek moguće uočiti greške u korespondenciji računa, čak i ako se poštuju tri jednakosti ukupnih iznosa.

U njemu se u prvoj koloni, umjesto naziva sintetičkih računa, navode nazivi analitičkih računa.

Dakle, prometne liste za račune analitičkog računovodstva imaju kontrolni i operativni značaj.

U prometnim listovima za analitičke račune, ponekad se, u cilju smanjenja njihovog obima, ne evidentiraju prometi, već se prikazuju samo stanja računa.

U ovoj lekciji ćemo se upoznati s prometnim listom, naučiti kako ga popuniti. Prometni list - izvještaj koji sumira podatke računovodstvenih računa. Izvještaji o prometu sadrže skup prometa, stanja na početku i na kraju perioda. Zapišimo sve uključene račune i njihova imena.

Zatim popunite podatke iz dnevnika poslovanja, unesete ih u promet za januar na dobro i zaduženje pripadajućih računa. Za izračunavanje konačnog stanja potrebno je: na aktivnim računima saldu dodati promet po zaduženju i oduzeti promet po kreditu, na pasivnim računima, obrnuto.

1. Pokušajte sami sastaviti prometni list na osnovu početnih podataka. O. v. sastaviti prema računima sintetičkog računovodstva (vidi Sintetičko računovodstvo) i analitičkog računovodstva (vidi.

analitičko računovodstvo); njihovi rezultati se moraju poklapati. U O. in.

za sintetičke računovodstvene račune postoje indikatori o prometu po zaduženju i odobrenju računa za izvještajni period i o stanju (stanje) na početku i na kraju izvještajnog perioda.

Detaljnije informacije i njihova međusobna povezanost nalaze se u šahovskom prometnom listu.

Uz pravilno računovodstvo, ukupni zbroji svakog para kolona u koloni trebaju biti međusobno jednaki. Jednakost rezultata početnog stanja na debitnom i sintetičkom kreditu.

Parna jednakost O.v. na računima je od velike kontrolne vrijednosti.

šahovski list

O.v. prema sintetičkim računima. O.v. prema analitičkim Prometni list (tabulagram) za kretanje materijalnih sredstava – magacinsko knjigovodstvo materijalnih rezervi može se voditi kompjuterskom tehnologijom.

Da bi se sumirali i usaglasili podaci sintetičkog i analitičkog računovodstva, sastavljaju se prometni listovi.

Treći par je zbir završnih zaduženja (stanja) - zbir završnih kreditnih salda (stanja) za sve račune.

Prema konačnim bilansima (bilansu) moguće je sastaviti saldo, pa se prometni list za sintetičke račune naziva i saldo prometa. Ako su evidencije poslovnih transakcija na analitičkim računima prikazane u monetarnom mjeraču, tada se koristi zbirni oblik izvoda.

Detaljan prikaz indikatora izjave

Ova izjava kombinuje informacije o svim sintetičkim računima koji se koriste u računovodstvu preduzeća. Ukupan promet za zaduženje i kredit je takođe jednak; 3.

Vrijednost iskaza.1. Pogledajmo sada primjer, sastavite izjavu.

Takve izjave sumiraju informacije o analitičkim računima koji su vođeni odvojeno za sintetičke račune.

Za kontrolu kvaliteta računovodstvene evidencije i sažimanje podataka računovodstvene registracije na računovodstvenim računima koristi se način sastavljanja prometnih listova. Ima posebnu liniju za svaki račun. Sljedeći korak je sumiranje ukupnih iznosa za početna stanja, promet i zaključna stanja.

Tek nakon utvrđivanja stanja na aktivno-pasivnim računima sastavlja se prometni list za sintetičke račune. Generalizacija tekućih računovodstvenih podataka vrši se u posebnim tabelama, koje se nazivaju obrtni listovi.

Bilans prometa je jedan od najvažnijih računovodstvenih registara, kako sastaviti bilans stanja, razmotrit ćemo u nastavku. Ovaj dokument prikazuje informacije o završnim i početnim saldama i kretanjima na finansijskim računima.

obično, popuniti bilans stanja potrebno u sljedećim slučajevima:

Otpis troškova proizvodnje. Amortizacija. Formiranje finansijskih rezultata.

Obračun poreza.

Gdje se koristi bilans stanja?

Na osnovu dobijenih podataka formiraju se bilansne stavke. Izvodi se koriste za kontrolu i sistematizaciju tačnog prikaza činjenica ekonomske aktivnosti na računovodstvenim računima.

Obrasci bilansa stanja mogu se naći:

U prodavnicama knjiga ili kancelarijskog materijala, u posebnim odjelima koji su posvećeni ekonomskim proračunima. Može se preuzeti sa finansijskih web stranica raznih kompanija ili na kraju članka.

Kreirajte svoje u Excelu (proračunske tablice).

U posebnim softverskim sistemima koji su dizajnirani za računovodstvo, moguće je sastaviti izvod, kako za poseban račun, tako i za opšte račune, što računovođi nekoliko puta pojednostavljuje rad.

Trenutno, računovodstveni radnici rijetko pristaju da ručno popune bilans stanja.

Međutim, to morate učiniti barem jednom u svojoj praksi kako biste bolje razumjeli princip dvostrukog unosa i suštinu računovodstva.

Uzorci prometnih listova studenti ekonomskih obrazovnih ustanova često koriste za pisanje seminarskih radova i teza i rješavanje problema.

Vrste bilansa stanja

Postoji nekoliko vrsta bilansa stanja, sve zavisi od prikaza informacija i predmeta analize. Pogledajmo ih izbliza:

1. Prema sintetičkim računima.

Da bi kompilacija bila ispravna, uzimaju se prometi na računu i početno stanje, a zatim se pomoću kalkulacija prikazuje završno stanje.

Ako je takav prometni bilans ispravno popunjen, treba da sadrži 3 jednaka zbroja.

Jednakost br. 1 - stanje kreditnih računa i zaduženja. Ova jednakost je određena činjenicom da je dugovni saldo sintetičkih računa odraz vrijednosti imovine organizacije za početni period, a kreditni saldo je veličina izvora svih priliva sredstava.

Jednakost br. 2 - Podjednaki promet na dobrom i na teret računa čine osnovu dvostrukog zapisa, dok se iznos izvršene operacije odražava u korist jednog računa i zaduženja drugog računa.

Jednakost br. 3 - odražava vrijednost svih obaveza i imovine na kraju perioda.

Ako se barem jedan par brojeva ne konvergira jedan s drugim, tada je napravljena velika greška pri sastavljanju zbrajanja okretaja ili registra.

2. Prema analitičkom računu, prometni list se formira prema različitim karakteristikama pojedinog računa:

Ova kategorija računa ne sadrži jednake promete, jer predstavlja kretanje isključivo u okviru jednog pera. račune. Završno i početno stanje može biti kreditno ili debitno, sve zavisi od toga da li je račun pasivan ili aktivan.

3. Šahovski list- Ovo je jedna od varijanti sintetičkih iskaza prometa.

Računovođe ovaj registar nazivaju „šahovnica“, jer se popunjava pomoću dnevnika transakcija, a računovodstveni računi se ne uzimaju u obzir.

U ovoj izjavi se takođe uzima u obzir jednakost rezultata.

Pogledajmo kako se popunjava "šah".

1. Šahovska bilanca je tabela u kojoj se nalazi vodoravna linija - to su kreditni računi, a okomita kolona je lista debitnih računa. 2.

Broj kolona i redova jednak je broju korišćenih računovodstvenih računa koji imaju stanje na početku perioda, za koje je, odnosno, postojao novčani tok.3. Od početka se početno stanje knjiži na račune.4.

Rezultate bilansa treba sumirati pod uglom - iznos za kredit i zaduženje treba da bude isti.5. Nakon što se knjiže svi iznosi domaćinstava. operacije. Iznos se iskazuje samo jednom na preseku odgovarajućih tekućih računa u tabelarnom delu registra.6.

Zatim se broje okreti po uglu.

7. Zatim se završni saldo izračunava aritmetički, svi zbroji se zbrajaju.

Ako su dobijene vrijednosti prometa na kredit i na zaduženje iste, onda je "bilans konvergirao". To znači da su podaci domaćina. operacije su ispravno unesene, svi rezultati su ispravno izračunati i možete pristupiti popunjavanju finansijskih izvještaja. U ovom slučaju, to će biti savršeno.

Možda su ovo glavne tačke kako napraviti bilans stanja kako bi se izbjegle ozbiljne greške.

Računovodstvo se ne može naučiti. Mora se razumjeti i implementirati. Takođe je potrebno stalno pratiti promjene u regulatornom okviru kako bi se na vrijeme prilagodila procedura evidentiranja pojedinačnih transakcija.

Rezultat svakog izvještajnog perioda je izrada bilansa stanja i bilansa stanja za mjesec, kvartal, godinu. Na osnovu ovih dokumenata se gradi sva izvještavanja, tako da svaki računovođa treba da zna pravila za popunjavanje prometnog lista.

Uzorak OSV-a s uputama korak po korak za njegovo sastavljanje pomoći će početnicima da ih razumiju.

Kako početi sa računovodstvom kao početnik

Nisu sva računovodstvena pravila regulisana propisima. Većina operacija se zasniva na primarnim računovodstvenim dokumentima: aktima, potvrdama, fakturama, čekovima, nalozima itd.

Za primarne dokumente daju se jedinstveni obrasci i preporučeni uzorci. Obrazac jedinstvenog dokumenta odobrava se odgovarajućim uputstvom i može se menjatisamo u obliku dodavanja dodatnih detalja.

Spisak većine ovih obrazaca sa primerima dizajna možete pronaći na ovom linku.