Zalihe se koriste za potrebe proizvodnje i domaćinstva. Sirovine i materijali su obrtna sredstva preduzeća, imaju rok upotrebe kraći od 12 meseci i njihova vrednost se prenosi na proizvode. Razmotrite glavne tipične računovodstvene unose za računovodstvo materijala, uključujući kako prikazati prijem i otpis materijala u unosima.

Materijali (sirovine) u preduzeću mogu biti:

- Vlastiti;

- putarina;

- Gotovi proizvodi;

- Kombinezoni.

Osim toga, organizacija može podijeliti materijale prema vrsti upotrebe (za potrebe proizvodnje, domaćinstva, itd.):

Kupljeni MPZ-ovi se prihvataju:

- Prema stvarnom trošku, odnosno iznosu troškova nastalih za njihovu nabavku, isporuku, izradu (bez PDV-a);

- Po računovodstvenim cenama preduzeća.

Proizvedeni materijali se prihvataju u računovodstvo na jedan od načina:

- uz prosječnu cijenu;

- Po cijeni jedinice zaliha;

- Po prvom u vremenu kupovine (FIFO):

Računovodstvo prijema materijala

Za obračun poslovanja na zalihama koristi se aktivni konto 10 „Materijala“. Postoji nekoliko načina za primanje materijala:

- Kupovina;

- vlastita proizvodnja;

- Besplatan transfer itd.

Kupovina materijala od dobavljača

Pretpostavimo da je Albatros LLC kupio seriju zaliha od dobavljača u iznosu od 59.000 rubalja, uklj. PDV 9.000 RUB

Računovođa odražava sljedeća knjiženja na materijalima:

Prijem na osnovu avansnih izvještaja

Knjige za računovodstvo materijala u računovodstvu po prijemu od odgovornih lica:

Besplatan ulaz

DOO "Omega" je besplatno dobilo seriju kancelarijskog materijala u iznosu od 2.700 rubalja.

U računovodstvu Omega doo besplatni prijem materijala se ogleda u sljedećem knjiženju:

Prijem iz proizvodnje

Knjiženje materijala vlastite proizvodnje može se dogoditi:

- Po standardnoj cijeni;

- Po stvarnoj cijeni.

U prvom slučaju koristi se račun 40 „Izdavanje proizvoda (radova, usluga)”.

Pretpostavimo da Langur LLC stigne u skladište s materijalima koji su pušteni u vlastitu radionicu. Planirani trošak materijala je 9.500 rubalja, stvarni trošak je 10.100 rubalja.

Knjigovodstveni zapisi za računovodstvo materijala:

U drugom slučaju, prilikom knjiženja materijala po stvarnoj cijeni, kreira se jedno knjiženje:

Računovodstvo odlaganja materijala

Zalihe se mogu otpisati kao rashod, prodati, pokloniti ili oštetiti. Metode otpisa troška zaliha su slične metodama utvrđivanja troška po prijemu. Organizacija fiksira jednu od odabranih metoda u svojoj računovodstvenoj politici.

Otpis na troškove

Knjiženje za računovodstvo materijala u računovodstvu prilikom otpisa troškova će biti kako slijedi:

Prodaja po strani

DOO "Dormidontov i K" prodaje robu kompaniji "Hercules" u iznosu od 18.000 rubalja, uklj. PDV 2.746 RUB Trošak prodatih materijala je 8.000 rubalja.

Glavna knjiženja za računovodstvo materijala pri prodaji na stranu:

Besplatan transfer

Besplatan prenos materijala sa stanovišta Poreskog zakona je ekvivalentan prodaji, pa je ova operacija predmet PDV-a.

Transakcije na materijalima u slučaju besplatnog prijenosa.

Glavni mehanizam za upravljanje svim procesima: od proizvodnje do prodaje proizvoda. Promoviše razvoj proizvodnje, planiranja, analize i predviđanja.

Glavna karika u računovodstvu u preduzeću je računovodstvo materijala. To je sastavni dio koji je neophodan za uspješno postojanje i razvoj njegove djelatnosti.

Materijali su uključeni u sferu proizvodnje i predstavljaju njenu osnovu. Oni obezbeđuju proces proizvodnje i učestvuju u formiranju vrednosti.

Računovodstvo materijala može uticati na efikasnost preduzeća u celini, a utvrđivanje potrebe za proizvodnjom u različitim materijalima zavisi od njegove pravilne organizacije. Racionalno pružanje sa njima dovodi do smanjenja troškova, povećanja finansijskih rezultata i koherentnosti svih procesa. Višak zaliha materijala dovodi do zamrzavanja finansijskih sredstava i inhibicije njihovog prometa. Kompanija ima gubitke zbog dodatnih sredstava potrebnih za skladištenje i skladištenje, porez na imovinu se značajno povećava. Nedostatak odgovarajućih materijala može dovesti do prekida u proizvodnji, što će uticati na vremensko trajanje proizvodnih obaveza kompanije. Oba slučaja negativno utiču na finansijski rezultat i dovode do smanjenja dobiti.

Računovodstvo materijala obavlja sljedeće glavne zadatke:

Kontrola sigurnosti resursa;

Usklađenost zaliha sa standardima;

Kontrola organizacije snabdijevanja proizvodnje materijalom;

Obračun stvarnih troškova nabavke materijala;

Distribucija troškova materijala po stavkama koštanja.

Materijalne objave omogućavaju praćenje kretanja materijalnih vrijednosti u računovodstvu: materijala obrađenih u proizvodnji gotovih proizvoda, inventara, kancelarijskog materijala itd. materijalne objave bez toga ne mogu ni velike ni male firme, jer je teško zamisliti privredni život bez raznih vrsta zaliha.

Koncept materijala kao dijela poslovnog procesa

Za održavanje kontinuiranog poslovnog ciklusa i ostvarivanje prihoda, svaka kompanija mora koristiti materijalne resurse. Jedan od njih su materijali. Ova imovina, po pravilu, ima nisku cijenu i u potpunosti se troši u toku aktivnosti kompanije; naknadna prodaja u isto vrijeme gotovo nikada nije glavna svrha njihove akvizicije. Sirovine se koriste u glavnim aktivnostima ili za potrebe menadžmenta kompanije.

Računovodstvo kretanja materijalnih sredstava regulisano je internom računovodstvenom politikom sačinjenom u skladu sa zahtjevima zakona i odobrenom od uprave preduzeća. Platforma za formiranje računovodstvenih politika je PBU 5/01 „Računovodstvo zaliha“ (odobreno naredbom Ministarstva finansija Ruske Federacije od 09.06.2001. br. 44n). Osim toga, napominjemo da se osnovna sredstva čija cijena ne prelazi 40.000 rubalja treba odražavati u računovodstvu na isti način kao i materijali. To je navedeno u drugom regulatornom dokumentu - PBU 6/01 "Računovodstvo osnovnih sredstava" (odobreno naredbom Ministarstva finansija Ruske Federacije od 30. marta 2001. br. 26n).

Klasifikacija materijala

Zalihe se, prema namjeni nabavke i načinu potrošnje, dijele u različite grupe. Kontni plan odražava razvrstavanje materijala u takve grupe koristeći podračune otvorene na računu 10 "Materijali":

- 10.1 "Sirovine i materijali" - potreban je podračun za obračun materijalnih sredstava utrošenih u proizvodnji proizvoda, radova, usluga.

- 10.2 "Komponente, kupljeni poluproizvodi" - podračun je dizajniran za obračun komponenti koje se koriste za sklapanje tehnički složenih proizvoda i završetak finalne montaže gotovih proizvoda, kao i poluproizvoda ako preduzeće ne može proizvesti proizvod iz sirovina samostalno.

- 10.3 "Gorivo" - ovaj podračun evidentira gorivo, ulja, maziva za vozila i samohodna vozila.

- 10.5 "Rezervni dijelovi" - svi materijali koji se koriste za popravku vozila, opreme, mašina prolaze kroz ovaj podračun.

- 10.6 "Ostali materijal" - na ovom podračunu se nalaze sredstva za potrebe domaćinstva.

- 10.9 "Inventar" - ima za cilj da odražava u računovodstvenim uređajima i alatima koji se koriste za tekuće pomoćne potrebe.

- 10.10 "Specijalna oprema i kombinezon u magacinu" - ovdje se vodi inventar alata i odjeće u magacinu.

- 10.11 "Posebna oprema i kombinezoni u upotrebi" - na podračunu se uzimaju u obzir predmeti navedeni u prethodnom stavu, ali su već prebačeni iz skladišta u rad.

Kako se vrši računovodstvo zaliha?

Za obračun slanja, kretanja i otpisa materijala, u pravilu se koriste obrasci sadržani u rezoluciji Državnog komiteta za statistiku Ruske Federacije od 30. jula 1997. br. 71a. Od 2013. godine, nakon izmjena i dopuna zakona „O računovodstvu“ od 06.12.2011. br. 402-FZ, one su prestale biti obavezne. Ipak, ne želeći da stvaraju dodatne materijalne i radne troškove za razvoj vlastitih oblika, firme i dalje koriste ove forme. U praksi se najčešće susreću sljedeći dokumenti:

- zahtjev za fakturom;

- tovarni list za otpuštanje materijala na stranu;

- nalog za prijem;

- limit karticu.

Prilikom registracije primljeni materijali se vrednuju po stvarno nastalim troškovima njihove nabavke ili po obračunskim cijenama.

Knjigovodstvo materijala vrši se, kao što je već pomenuto, preko računa 10 i za njega otvorenih podračuna. Kontni plan nudi otvaranje podračuna, što smo citirali u prethodnom dijelu. Međutim, privredni subjekti, na osnovu specifičnosti svoje djelatnosti, mogu formirati i svoje podračune, označavajući ih u računovodstvenoj politici. Istovremeno, podračun 10.3 se često koristi za obračun benzina, podračun 10.1 za otpisane sirovine u proizvodnju, a podračun 10.6 za sitni inventar.

Ako se u preduzeću primjenjuju diskontne cijene, na glavni račun će se dodati računi 16 „Odstupanje u nabavnoj vrijednosti materijalnih sredstava“ i 15 „Nabavka i nabavka materijalnih sredstava“. Na njima postoji veza između stvarnih i računovodstvenih procjena zaliha.

Primjer 1

U organizaciji Tri praščića postoji odluka o prijemu zaliha po sniženim cijenama, što se odražava u računovodstvenoj politici. Kompanija je kupila seriju mesa od 250 kg po cijeni od 210 rubalja. po kg. Cijena s popustom je 260 rubalja. po kg. Prilikom slanja u skladište potrebno je da uradite sledeće: materijalne objave:

- Dt 15 Kt 60 - 52.500 rubalja. - kreditirano je meso od druge strane.

- Dt 19 Kt 60 - 9 450 rubalja. - reflektovani PDV.

- Dt 10,1 Kt 15 - 65.000 rubalja. - Sirovine se obračunavaju po obračunskim cijenama.

- Dt 15 Kt 16 - 12.500 rubalja. - odražava razliku između knjigovodstvene i stvarne vrijednosti.

Ovdje smo dali situaciju u kojoj je računovodstvena procjena veća od stvarne, međutim, u praksi se može dogoditi suprotna situacija, kada je stvarni trošak veći od računovodstvenog. Tada će konačni unos imati sljedeći oblik: Dt 16 Kt 15 - uzima se u obzir razlika u višku stvarnog troška isporuke u odnosu na obračunski.

Primjer 2

Firma "Sunset" kupila je kancelarijski materijal za kancelarijske potrebe, a posebno je kupljeno 10 arhivskih fascikli po ceni od 50 rubalja. komad. Kao rezultat toga, računovođa će morati izvršiti sljedeće unose:

- Dt 10,6 Kt 60 - 500 rubalja. - fascikle pristigle u skladište.

- Dt 19 Kt 60 - 90 rubalja. - odbijeni ulazni PDV.

- Dt 26 Kt 10,6 - 500 rubalja. - fascikle su prebačene na zahtjev-fakturu u kancelariju.

Treba imati na umu da PDV ne učestvuje u formiranju troškova materijala prilikom registracije. Ova izjava se odnosi i na druge slične poreze.

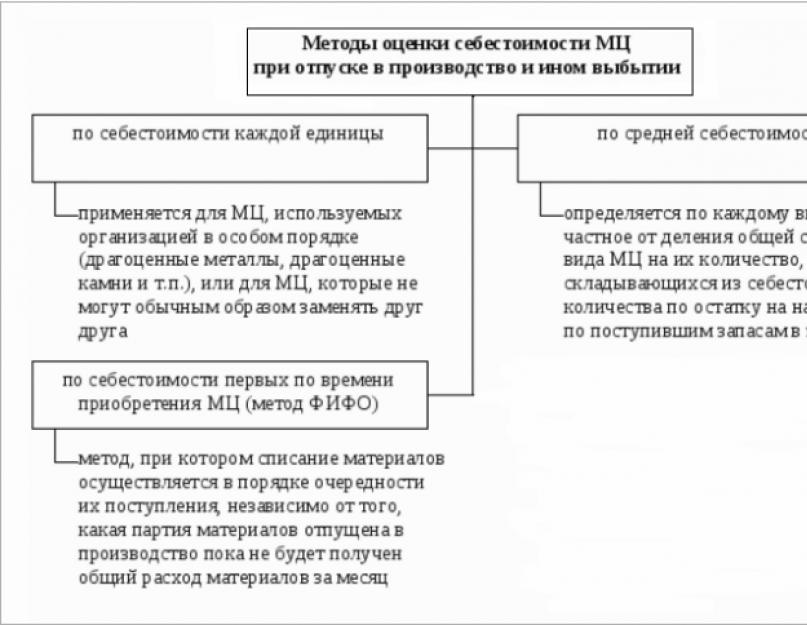

Kako se koriste, trošak zaliha treba otpisati za proizvodne ili druge potrebe na jedan od zakonom dozvoljenih metoda, čiji izbor mora biti fiksiran u računovodstvenoj politici:

- Opcija otpisa po prosječnoj cijeni materijala - trošak otpisa se obračunava na osnovu početnog stanja i cijene primljenog materijala, drugim riječima, prema formuli aritmetičke sredine. Ako preduzeće koristi softverske proizvode za računovodstvo, obračun je automatizovan.

- Na osnovu stvarne cijene svake jedinice, odnosno svaki materijal se otpisuje po cijeni po kojoj je prvobitno procijenjen. Ova metoda se koristi samo za male količine i nomenklaturu, što omogućava da se alociraju troškovi svake jedinice.

- FIFO opcija - suština je da se prvo otpiše trošak materijala koji se prvo primi.

Koje evidencije prate knjiženje i otpis inventara?

Izvori prijema materijala u kompaniju mogu biti vrlo različiti:

- kupovina od dobavljača;

- nezavisna proizvodnja;

- formiranje kao rezultat demontaže stavljene iz pogona opreme;

- doprinos kao doprinos statutarnom fondu itd.

Ovo će u velikoj mjeri odrediti redoslijed kojim se primanja materijala odražavaju na računima:

- Dt 10 Kt 60 - knjiženje materijala kupljenog od drugog privrednog subjekta;

- Dt 10 Kt 71 - knjiženje materijala prema avansnom izvještaju odgovornog lica;

- Dt 10 Kt 75 - uzima se u obzir doprinos materijala u odobreni kapital od osnivača;

- Dt 10 Kt 98 - uplaćeni su materijali bez naknade; u ovom slučaju, procjenu treba izvršiti na osnovu tržišnih cijena.

- Dt 10 Kt 91 - uzimaju se u obzir materijali preostali nakon demontaže objekta OS ili njegovog otpisa.

Naravno, PDV na primljene zalihe se obračunava posebno.

Primjer 3

Alternativa dd je kupila 200 paketa papira po 150 rubalja svaki, njihova ukupna cijena je bila 30.000 rubalja, uključujući PDV u iznosu od 4.576,27 rubalja. Prilikom registracije, računovodstvena služba preduzeća će evidentirati na računima računa:

- Dt 10,6 Kt 60 - 25.423,73 rubalja. - Poslao papir u skladište.

- Dt 19,3 Kt 60 - 4.576,27 rubalja. - odražava iznos ulaznog PDV-a.

- Dt 68.2 Ct 19.3 - 4.576,27 rubalja. - Prihvaćen povrat poreza.

- Dt 60 Kt 51 - 30.000 rubalja. - izvršeno bezgotovinsko plaćanje isporuke.

Kompanije koje su izabrale alternativne načine obračuna sa budžetom (na primjer, pojednostavljeni poreski sistem) i nisu obveznici PDV-a uključuju porez u rashode.

Slanje materijala iz skladišta može se vršiti u različitim smjerovima, pa se knjiženja na računovodstvenim računima mogu razlikovati:

- Dt 20 (23, 25, 26) Kt 10 - otpis sirovina i materijala za proizvodnju, za opštu proizvodnju, opšte poslovne svrhe; osnova za to su zahtjevi-putni listovi ili granične kartice.

- Dt 10 Kt 10 - prenos materijala unutar preduzeća bez utroška u proizvodnom procesu iz skladišta u skladište, u odjeljenje, iz odjela u odjel. U ovim slučajevima koriste se dokumenti koji odražavaju interno raseljenje.

- Dt 94 Kt 10 - atribucija gubitaka EMF-a iz različitih razloga. Najčešće se radi o manjim nedostacima utvrđenim tokom revizije, ako počinioci u ovom trenutku još nisu identifikovani. Potreban je otpis.

- Dt 99 Kt 10 - pripisivanje gubitaka troškova materijala u slučaju više sile, sastavlja se aktom za otpis.

- Dt 91 Kt 10 - otpis troškova materijala prilikom njihove prodaje.

Dakle, računovodstvo zaliha se vrši na kontu 10 „Materijali“, posebno dizajniranom za ovu svrhu, na kojem se otvaraju podračuni, koji odražavaju grupisanje po vrsti materijala. Sve operacije vezane za prijem i korištenje zaliha nužno se provode na osnovu primarnih dokumenata. Količine materijala koji su otpisani za potrebe proizvodnje umanjuju oporezivu osnovicu poreza na dobit.

Računovodstvo zaliha regulisano je Pravilnikom o računovodstvu "Računovodstvo zaliha" RAS br.5. Inventar (IPZ) je dio imovine koji se koristi kao sirovine, materijali, gotovi proizvodi, roba itd. u proizvodnji proizvoda, obavljanju poslova i pružanju usluga; drži se za prodaju; koristi se za potrebe upravljanja organizacijom. Vek upotrebe nije duži od 12 meseci.

materijala

Materijali su dio zaliha (sirovine, materijali, poluproizvodi, gorivo, rezervni dijelovi i dr.) koji se koriste jednokratno u procesu proizvodnje. Njihov trošak se u potpunosti prenosi na novostvoreni proizvod.

Proizvodi

Roba je dio zaliha kupljenih ili primljenih od drugih pravnih ili fizičkih lica i namijenjenih za naknadnu preprodaju bez ikakve obrade.

Trgovina robom se dijeli na veleprodaju i maloprodaju. Znak podjele trgovačkih operacija na veleprodaju i maloprodaju, prema Građanskom zakoniku Ruske Federacije, je svrha kupovine robe od strane kupca. naime:

- u trgovini na veliko roba se kupuje za poduzetničku djelatnost (preprodaja u svrhu ostvarivanja prihoda). Ovo je definisano u članu 506 „Ugovora o snabdevanju“ Građanskog zakonika Ruske Federacije: „prema ugovoru o snabdevanju, dobavljač-prodavac koji se bavi preduzetničkom delatnošću obavezuje se da će, u određenom roku ili rokovima, preneti robu koju proizvodi ili kupuje od strane njega kupcu za korišćenje u preduzetničkoj delatnosti ili u druge svrhe koje nisu vezane za ličnu, porodičnu, kućnu i drugu sličnu upotrebu”;

- U maloprodaji se roba kupuje za ličnu potrošnju. To je definirano članom 492 „Ugovora o maloprodaji i kupoprodaji“ Građanskog zakonika Ruske Federacije: „prema ugovoru o maloprodaji i kupoprodaji, prodavac koji obavlja poduzetničke aktivnosti za prodaju robe na malo se obavezuje da će prenijeti na roba kupca namijenjena za ličnu, porodičnu, kućnu ili drugu upotrebu, koja nije vezana za poslovnu upotrebu."

Računovodstvo robe vodi se na kontu 41 "Roba". Roba se evidentira na ovom računu po trošku nabavke.

Gotovi proizvodi

Računovodstvo zaliha zaliha

Zalihe se prihvataju u računovodstvo po stvarnom trošku. Pod stvarnim troškom zaliha kupljenih uz naknadu, priznaje se iznos stvarnih troškova organizacije za njihovu nabavku i proizvodnju, isključujući PDV i druge povratne poreze.

Opcije za obračun stvarnog troška utrošenih zaliha

Utvrđivanje stvarne cijene materijalnih resursa otpisanih u proizvodnju, prodatu robu ili otpremljene gotove proizvode dozvoljeno je izvršiti pomoću jedne od sljedećih metoda za procjenu zaliha:

- po cijeni jedinice zaliha;

- uz prosječnu cijenu;

- po cijeni prve nabavke (FIFO).

Korištenje metode obračuna troškova za najnovije kupovine (LIFO) više nije dozvoljeno.

Razmotrimo primjer obračuna troška zaliha, koristeći primjer izračunavanja stvarne cijene materijalnih resursa otpisanih u proizvodnju.

Primjer obračuna cijene materijala

Ostatak materijala na kraju perioda = 10 kom. + 10 kom. + 10 kom. + 10 kom. - 30 kom. = 10 kom.

Opcija kalkulacije po prosječnoj cijeni.

Prosječna cijena = (100+150+200+250)/40=17,5 rub.

Trošak materijala puštenih u proizvodnju = 17,5 * 30 = 525 rubalja.

Trošak preostalih materijala \u003d 17,5 * 10 \u003d 175 rubalja.

Opcija proračuna "FIFO"

Trošak materijala puštenog u proizvodnju = 10 rubalja. * 10 komada. + 15 rub. * 10 komada. + 20 rub. *10 komada. = 450 rubalja.

Trošak preostalog materijala = 25 rubalja. * 10 = 250 rubalja.

opcija proračuna "LIFO"

Trošak materijala puštenog u proizvodnju = 25 rubalja * 10 kom. + 20 rubalja * 10 kom. + 15 rubalja * 10 kom. = 600 rubalja.

Trošak preostalih materijala = 10 rubalja * 10 kom. = 100 rubalja.

Napominjemo da uprkos gore navedenom LIFO obračunu, korištenje metode obračuna troškova najnovijih nabavki (LIFO) u računovodstvu više nije dozvoljeno.

U uslovima inflacije, „FIFO“ metoda dovodi do potcenjivanja troškova i do precenjivanja vrednosti bilansa materijala u bilansu stanja. LIFO metoda pod istim uslovima precjenjuje troškove i potcjenjuje bilans materijala u bilansu stanja.

Prilikom odabira jedne ili druge metode za izračunavanje stvarnih troškova materijala, treba se voditi zadacima koje poduzeće postavlja za sebe. Metoda procene materijala koju odabere preduzeće ogleda se u računovodstvenoj politici. Stoga nije dozvoljena promjena metoda procjene zaliha u toku godine.

Za samoprovjeru znanja o računovodstvenim materijalima možete koristiti

U računovodstvu knjiženja na kontu 10 (Materijali) igraju važnu ulogu. Troškovi proizvodnje i konačni rezultat bilo koje vrste aktivnosti - dobit ili gubitak - ovise o tome koliko su pravilno i pravovremeno kreditirani i otpisani. U ovom članku ćemo pogledati glavne aspekte računovodstva materijala i knjiženja na njima.

Pojam materijala i sirovina u računovodstvu

Ove nomenklaturne grupe obuhvataju sredstva koja se mogu koristiti kao poluproizvodi, sirovine, komponente i druge vrste zaliha za proizvodnju proizvoda i usluga ili koristiti za sopstvene potrebe organizacije ili preduzeća.

Svrhe materijalnog računovodstva

- Kontrola njihove sigurnosti

- Odraz u računovodstvu svih poslovnih transakcija za kretanje robe i materijala (za planiranje i upravljanje troškovima i finansijsko računovodstvo)

- Formiranje troška (materijala, usluga, proizvoda).

- Kontrola standardnih zaliha (kako bi se osigurao kontinuirani ciklus rada)

- Otkrivanje

- Analiza efikasnosti upotrebe MPZ-a.

Podračuna 10 računa

PBU utvrđuju listu određenih računovodstvenih računa u Kontnom planu, koji se trebaju koristiti za obračun materijala u skladu sa njihovom klasifikacijom i nomenklaturnim grupama.

U zavisnosti od specifičnosti delatnosti (budžetska organizacija, proizvodno preduzeće, trgovina i drugo) i računovodstvenih politika, računi mogu biti različiti.

Glavni račun je 10, na koji možete otvoriti sljedeće podračune:

| Podračuna na 10 računa | Naziv materijalnih sredstava | Komentar |

| 10.01 | Sirovine | |

| 10.02 | Poluproizvodi, komponente, dijelovi i strukture (kupljeni) | Za proizvodnju proizvoda, usluga i vlastite potrebe |

| 10.03 | Gorivo, maziva | |

| 10.04 | ||

| 10.05 | Rezervni dijelovi | |

| 10.06 | Ostali materijali (na primjer:) | Za potrebe proizvodnje |

| 10.07, 10.08, 10.09, 10.10 | Materijali za reciklažu (sa strane), Građevinski materijal, Domaćinstvo, inventar, |

Kontni plan razvrstava materijale prema grupama stavki i načinu na koji su uključeni u određenu troškovnu grupu (gradnja, proizvodnja vlastitih proizvoda, održavanje pomoćne proizvodnje i drugo, tabela prikazuje najčešće korištene).

Prepiska na račun 10

Zaduživanje 10 računa u prometu odgovara proizvodnim i pomoćnim računima (na kredit):

- 25 (opća proizvodnja)

Za otpis materijala biraju i svoj način u računovodstvenoj politici. postoje tri od njih:

- uz prosječnu cijenu;

- po trošku zaliha;

- FIFO.

Materijali se puštaju u proizvodnju ili za opšte poslovne potrebe. Moguće su i situacije kada se otpisuju viškovi, brak, gubitak ili manjak.

Primjer knjiženja na račun 10

Organizacija Alpha je od Omege kupila 270 limova željeza. Trošak materijala iznosio je 255.690 rubalja. (PDV 18% - 39.004 rubalja). Potom je u proizvodnju pušteno 125 listova po prosječnoj cijeni, još 3 su oštećena i otpisana kao otpad (otpis po stvarnoj cijeni u granicama prirodnog gubitka).

Formula troškova:

Prosječni trošak = ((Troškovi preostalog materijala na početku mjeseca + Troškovi materijala primljenih u toku mjeseca) / (Broj materijala na početku mjeseca + Broj primljenih materijala)) x broj jedinica izdatih u proizvodnju

Prosječna cijena u našem primjeru = (216686/270) x 125 = 100318

Odrazimo ovaj trošak u našem primjeru:

| Račun Dt | Račun Kt | Opis ožičenja | Iznos knjiženja | Baza dokumenata |

| 60.01 | 51 | Plaćeni materijali | 255 690 | bankovni izvod |

| 10.01 | 60.01 | do skladišta od dobavljača | 216 686 | Zahtev za fakturom |

| 19.03 | 60.01 | PDV uključen | 39 004 | Lista za pakovanje |

| 68.02 | 19.03 | PDV prihvaćen za odbitak | 39 004 | Račun |

| 20.01 | 10.01 | Knjiženje: materijal pušten iz skladišta u proizvodnju | 100 318 | Zahtev za fakturom |

| 94 | 10.01 | Otpis troška oštećenih listova | 2408 | akt o otpisu |

| 20.01 | 94 | Trošak oštećenih listova otpisuje se na troškove proizvodnje. | 2408 | Računovodstvene informacije |