U sferi prometa nastaju različiti obračunski odnosi sa različitim ekonomskim partnerima: u fazi nabavke - sa dobavljačima u vezi nabavke potrebnih zaliha i usluga, u fazi prodaje - sa kupcima u vezi sa prodajom proizvedenih proizvoda i usluga itd. . Kao rezultat, formiraju se međusobni dugovi, čiji je nastanak posljedica činjenice da se trenutak prijema robe i usluga, a samim tim i nastanak duga ne poklapa uvijek sa trenutkom njegove otplate u obliku plaćanje.

Glavni zadaci računovodstva transakcija poravnanja su:

- 1. kontrola poštovanja utvrđenih pravila obračunskih odnosa i ispravne dokumentacije transakcija;

- 2. blagovremenost poravnanja sa svim ugovornim stranama i sprečavanje dospjele iznosa potraživanja i obaveza;

- 3. Blagovremenost i tačnost iskazivanja u računovodstvenim registrima obračuna sa svim organizacijama i licima, kao i periodično usaglašavanje računovodstvenih podataka.

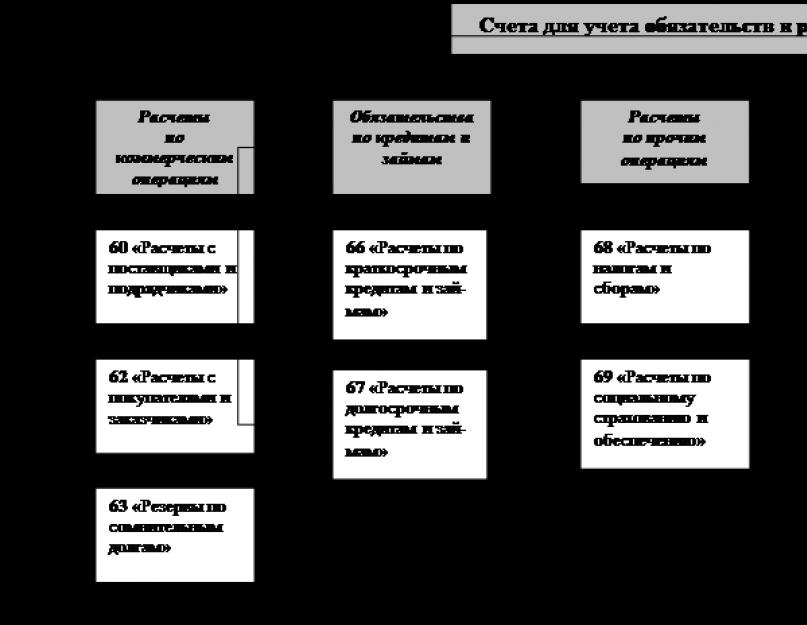

Za obavljanje transakcija poravnanja u SHPK "Rodina" koriste se sljedeći računi:

- - konto 60 "Poravnanja sa dobavljačima i izvođačima" - za obračun obračuna sa dobavljačima i izvođačima za primljene artikle zaliha, primljene radove i utrošene usluge; ulaganje u računovodstvo gotovinskih troškova

- - račun 62 "Obračun sa kupcima i kupcima" - za obračun plaćanja za otpremljene proizvode (robu); obavljeni radovi i pružene usluge (ako je trenutak prodaje datum otpreme);

- - račun 68 "Poravnanja sa budžetom" - za obračun obračuna sa budžetom za poreze koje plaća organizacija, poreze zadržane od osoblja ove organizacije;

- - račun 69 "Obračuni za socijalno osiguranje i sigurnost" - za obračun isplata za odbitke za državno socijalno osiguranje, penzijsko osiguranje i zdravstveno osiguranje osoblja organizacije - jedinstveni socijalni porez;

- - račun 71 "Obračun sa odgovornim licima" - za obračun obračuna sa zaposlenima u organizaciji za iznose koji su im izdati po izvještaju za administrativne, poslovne i poslovne troškove, kao i za službena putovanja;

- - račun 76 "Poravnanja sa raznim dužnicima i povjeriocima" - za obračun obračuna svih vrsta transakcija: sa dužnicima i povjeriocima, raznim organizacijama za nekomercijalne transakcije (sa obrazovnim institucijama, naučnim organizacijama itd.); transportne (željezničke i vodne) organizacije za usluge plaćene čekovima; o deponovanim iznosima plata, bonusa i drugih sličnih isplata; o iznosima koji se odbijaju od zarada zaposlenih u organizaciji u korist raznih organizacija i pojedinaca na osnovu izvršnih akata ili odluka pravosudnih organa i dr.

Knjigovodstvo obračuna sa dobavljačima i izvođačima (konto 60) evidentira se u dnevniku naloga br. 6-APK i registrima transakcija za obračune sa dobavljačima i izvođačima. Časopis-narudžba br. 6-APK na računu 60 "Poravnanja sa dobavljačima i izvođačima" otvara se za kvartal, pola godine ili godinu na labavim listovima.

Nefakturisane isporuke (tj. isporuke za koje nisu primljene fakture) u registru transakcija za obračune sa dobavljačima (ili u dnevniku narudžbi br. umesto broja računa, u odgovarajućem redu ispisuje se slovo „H“.

Iznosi prema dobavljačima i izvođačima prikazani su u dnevniku-nalogu br. 6-APK u korespondenciji sa zaduženjem računa na koje treba knjižiti pripadajuća materijalna sredstva ili troškovi.

Iznosi uplata i otpisa na pripadajuće račune iskazuju se u posebnoj rubrici dnevnika naloga „Napomene o plaćanju, otpisu ili storniranju nefakturisanih isporuka“. U tom slučaju je naznačen datum plaćanja, broj dokumenta i odobreni račun.

Glavni dokument u SHPK „Rodina“ za obračunske odnose sa dobavljačima su računi [Prilog 2], koji služe kao osnova za izdavanje relevantnih bankovnih platnih dokumenata za prijenos duga, a ujedno je i važan dokument koji se koristi prilikom obračuna. porez na dodatu vrijednost. Računi koje izdaje preduzeće evidentiraju se u knjizi prodaje.

Na osnovu ulaznih primarnih dokumenata dobavljača (faktura, tovarnih listova, drugih obračunskih isprava) vrši se upis u registre hronološkim redom u roku od mjesec dana, tj. za svakog dobavljača akumuliraju se iznosi transakcija poravnanja za pripadajuću materijalnu imovinu, dug na računu 60, njegovu naplatu i sl. Na kraju mjeseca stanja se ispisuju u dnevniku naloga br. za kredit - iznosi koji se plaćaju dobavljačima (za svakog dobavljača se dodjeljuje jedna linija). Za svaki račun za prebijanje, zbrojevi se izračunavaju i upoređuju sa odgovarajućim podacima u drugim računovodstvenim registrima. Pored toga, na prvoj stranici dnevnika-naredbe br.6-APK, na kraju svakog mjeseca se prikazuju generalni zbirni i kontrolni podaci o stanju obračuna sa dobavljačima i izvođačima. Ovi podaci su neophodni za dešifrovanje statusa obračuna sa dobavljačima i izvođačima u bilansu stanja.

Glavni dokumenti koji određuju pravni režim obračunskih odnosa sa dobavljačima i izvođačima za isporuku materijalnih resursa, kao i za obavljene radove i pružene usluge je sporazum koji mora ispunjavati zahtjeve Zakona o radu Ruske Federacije.

Da bi se obračuni sa nabavnim organizacijama i drugim kupcima prikazali u sistemu računovodstvenih registara, predviđeni su dnevnik-nalog br. 11-APK i izvodi br. 62-APK, br. 63-APK, br. 64-APK. U ovim registrima, računovodstvo transakcija poravnanja je kombinovano sa računovodstvom procesa prodaje. Za dobijanje analitičkih podataka o stanju poravnanja kod svakog kupca i kupca, vodi se i račun 62 u izvodu br. 38 - APC za analitičko računovodstvo transakcija poravnanja.

Za prikaz obračuna poreza i naknada (konto 68). Na kreditu računa 68 iskazuju se obračunati iznosi uplata u budžet. Na teret ovog računa iskazuju se otplate dugovanja prema finansijskim organima za uplate u budžet, kao i knjiženi iznosi poreza na dodatu vrijednost.

Obračun većine poreza: poreza na zemljište, PDV-a, poreza na dohodak i dr. vrši se na osnovu odgovarajućih obračuna. Porezi na zarade zaposlenih odražavaju se prema podacima o platnom spisku.

Registar sintetičkog računovodstva je dnevnik-nalog broj 8-APK, u kojem se ispisuju iznosi za svaki porez za mjesec i na početku i na kraju mjeseca ispisuju se stanja na ovom računu. Ovaj nalog je namijenjen za prikaz računa 76 "Poravnanja sa raznim dužnicima i vjerovnicima". U njemu se sa odobrenja računa 76 iznosi prenose na teret pripadajućih korespondentnih računa i stanja se prikazuju na kraju mjeseca.

Za sumiranje podataka o obračunima doprinosa za državno socijalno osiguranje, penzijsko i zdravstveno osiguranje za zaposlene u preduzeću, kao i u fond za zapošljavanje, koristi se račun 69 „Obračuni za socijalno osiguranje i osiguranje“.

U SHPK "Motherland" na plate radnika i namještenika, određeni procenat odbitaka se vrši za socijalno osiguranje. Kroz ove odbitke zaposleni primaju privremene invalidnine i druge beneficije. Doprinosi za socijalno osiguranje uplaćuju se na poseban račun sindikata u banci.

Svi poslovi po obračunima sa organima socijalnog osiguranja na gazdinstvu evidentiraju se na podračunu 1 "Obračuni socijalnog osiguranja" računa 69 "Obračuni socijalnog osiguranja i osiguranja". Na dobrom računu ovog podračuna evidentiraju se iznosi obračunati organima socijalnog osiguranja.

Osim toga, kredit odražava iznos primitaka od članova sindikata za djelimično plaćanje troškova povlaštenih vaučera i od sindikalnih organa za nadoknadu viška troškova socijalnog osiguranja nad iznosom odbitaka. Na teret se uzimaju u obzir prenos duga organima socijalnog osiguranja, kao i obračunati iznosi plaćanja na bolovanju i drugih davanja predviđenih zakonom na teret fondova socijalnog osiguranja.

U skladu sa važećim zakonodavstvom, penzijsko obezbjeđenje građana vrši se na teret sredstava koja se na propisan način prenose u penzioni fond. Sva preduzeća i organizacije, bez obzira na oblik svojine i upravljanja, doprinose u ovaj fond u propisanom iznosu iz iznosa obračunatih zarada (plata) zaposlenih.

Računovodstvo uplata u penzioni fond vodi se na podračunu 2 "Obračuni za penzije" računa 69. Potraživanje ovog podračuna iskazuje iznos obračunatih uplata u penzioni fond u korespondenciji sa zaduženjem računa za evidentiranje proizvodnje. troškovi i drugi računi na koje se obračunavaju iznosi zarada (plate). Na teretu podračuna iskazuju se sredstva prenesena u penzioni fond u korespondenciji sa odobrenjem računa 51 "Računi obračuna".

U registrima nalognog oblika računovodstva obračuni sa organima socijalnog osiguranja (račun 69) evidentiraju se u nalogu br. 10-APK [Prilog 3].

Ovdje su, na računu 69, iznosi prometa sistematizovani u okviru odgovarajućih računa. U korist računa evidentiraju se iznosi obračunati u korist organa socijalnog osiguranja sa njihovom razvrstavanjem po pripadajućim računima, odnosno prema predmetima troškovnog knjigovodstva, koji uključuju troškove socijalnog osiguranja zaposlenih. Na mjesečnom nivou, kreditni promet u cjelini i po pripadajućim računima prenosi se u Glavnu knjigu.

Analitičko računovodstvo za podračun 1 računa 69 vrši se na izvodu broj 55-APK troškova socijalnog osiguranja. Lista je otvorena pola godine.

Unosi se u njega vrše na osnovu primarnih dokumenata o obračunu naknada i drugih isplata.

Analitičko računovodstvo za podračun 2 "Obračuni za penzije" se vrši na izvodu br. 55-APK prema vrsti uplata iz fonda.

Na podračunu 3, račun 69 vodi evidenciju uplata za zdravstveno osiguranje. Računovodstvena procedura je u osnovi ista kao i za podračun 1.

U SHPK "Rodina" za odbitke u FSS, "Privremeni platni spisak za sredstva fonda socijalnog osiguranja Ruske Federacije" f. 4-FSS RF.

Da bi se prikazala obračuna sa odgovornim licima, predviđen je dnevnik br. 7-APK. Kombinira analitičko i sintetičko računovodstvo na kontu 71. Unosi u ovom nalogu vode se na pozicijski način. Sve transakcije: jedna odgovorna osoba je prikazana u samo jednom redu. U cilju dobijanja potrebnih podataka za sintetičko knjigovodstvo na računu 71, iznosi rashoda po avansnim izveštajima i povrat neiskorišćenih avansa iskazuju se u nalogu br. 7-APK u korespondenciji sa zaduženim računima. Na kraju mjeseca ukupni ukupni kreditni promet i na pripadajućim računima prenose se u Glavnu knjigu.

Dnevnik br. 7 APK može se koristiti za obračun obračuna sa odgovornim licima tokom kvartala, pola godine ili godine, bez obzira na broj odgovornih lica.

U SHPK "Rodina" je prekršena procedura za obavljanje obračuna sa odgovornim licima:

Ne postoji numeracija pratećih dokumenata;

Zbog činjenice da se unosi za svaki red vrše u različito vrijeme i često s razmakom od nekoliko mjeseci, rezultati za mjesec se ne prikazuju u izvodu. Po potrebi se to može učiniti odgovarajućim uzorkovanjem podataka, popunjavanjem u tu svrhu tabele „Zbirni podaci o analitičkim računovodstvenim kontima“ koja se nalazi na kraju izvoda. Ova tabela prikazuje ukupan promet i stanje sintetičkih računa za izvještajni mjesec.

Uvod

1.3 Postupak otpisa dospjelih potraživanja i obaveza

1.4 Računovodstvo obračuna sa odgovornim licima

1.5 Računovodstvo za socijalno osiguranje i osiguranje

Poglavlje 2. Praktični dio

2.1 Dnevnik registracije poslovnih transakcija Nadezhda doo za decembar 2008

2.2 Promet na sintetičkim računima Nadežde doo za decembar 2008

2.3 Bilans prometa Nadežde doo za decembar 2008

2.4 Bilans stanja Nadezhda doo za decembar 2008

Zaključak

Bibliografska lista

Aplikacija

Uvod

U procesu privredne djelatnosti preduzeća i organizacije imaju ugovorne odnose sa različitim pravnim i fizičkim licima u obavljanju robnih transakcija, obavljanju poslova i pružanju usluga. Poravnanja sa dužnicima i poveriocima svaka ugovorna strana odražava u svojim finansijskim izveštajima u iznosima koji proizilaze iz računovodstvenih evidencija i koje ona priznaje kao tačna. U ovom slučaju, svaka organizacija može djelovati i kao dužnik i kao povjerilac.

Trenutno, u kontekstu smanjenja discipline poravnanja, sistem „neplaćanja“ dovodi do povećanja potraživanja, uključujući i ona koja su dospjela. Ovakva situacija nameće potrebu kontrole iznosa potraživanja i njegovog kretanja (nastanak i otplata).

U slučaju kupovine od strane organizacije robe, proizvoda, kao i prijema radova i usluga od drugih pravnih i fizičkih lica, ima dugovanja. Obaveze organizacije obuhvataju poreska dugovanja prema budžetu, uključujući i jedinstveni socijalni porez prema agencijama socijalnog osiguranja i osiguranja i fondovima zdravstvenog osiguranja, kao i drugim pravnim i fizičkim licima za obaveze nastale u skladu sa važećom zakonskom regulativom ili uslovima ugovora. Ovo određuje relevantnost odabrane teme rada.

Svrha ovog rada je proučavanje karakteristika računovodstva pojedinačnih tekućih obaveza.

Ovaj cilj je definisao sledeće zadatke:

Definisati pojam potraživanja i obaveza, kao i pojam i zastarelost;

Razmotriti računovodstvo za obračune sa različitim dužnicima i poveriocima;

Proučiti postupak otpisa dospjelih potraživanja i obaveza;

Identifikovati karakteristike računovodstva za obračune sa odgovornim licima;

Razmotriti računovodstvo za socijalno osiguranje i osiguranje;

Izvršite praktičan zadatak;

Izvedite zaključke o obavljenom poslu.

Ovaj rad se sastoji od dva poglavlja. U prvom poglavlju se razmatraju teorijski i metodološki aspekti računovodstva tekućih obaveza i obračuna, u drugom poglavlju se daje završen praktični zadatak, putem sastavljanja dnevnika poslovnih transakcija, prometa na sintetičkim računima, bilansa stanja i bilansa stanja Nadežde. LLC.

Rad je napisan na 38 stranica i sadrži jedan dodatak.

Poglavlje 1. Računovodstvo pojedinačnih tekućih obaveza i poravnanja

1.1 Koncept potraživanja i obaveza. Pojam i rokovi zastarelosti

Pod potraživanjima se podrazumijeva dug organizacija i pojedinaca ove organizacije (na primjer, dug kupaca za kupljenu robu ili pružene usluge, dug odgovornih lica za date iznose novca itd.). Shodno tome, organizacije i lica koja su dužnici ove organizacije nazivaju se dužnicima.

Pod obavezama se podrazumeva dugovanje ove organizacije prema drugim organizacijama i pojedincima - poveriocima (plaćanja za kupljene proizvode, utrošene usluge, dugovanja po osnovu plaćanja prema budžetima svih nivoa itd.). Prema tome, dugovanja mogu nastati ako organizacija primi materijale prije nego što ih je platila. U sastav dugovanja uključeni su i dugovi prema njegovom radnom kolektivu za plate, dugovi prema organima socijalnog i zdravstvenog osiguranja (nastaju zbog činjenice da se porezi i plaćanja obračunavaju prije nego što se vrše odgovarajuće uplate) itd.

Dakle, potraživanja su efektivno komponenta sopstvenih sredstava entiteta, a obaveze prema dobavljačima su zapravo komponenta pozajmljenih sredstava.

Prema članu 195 Građanskog zakonika Ruske Federacije, rok zastare je rok za zaštitu prava na potraživanje osobe čije je pravo povrijeđeno.

Pravo osobe na zaštitu shvata se kao subjektivno građansko pravo određene osobe.

Značaj zastarelosti ogleda se u tome što ova institucija podstiče učesnike u građanskopravnim odnosima čija su prava povređena da blagovremeno podnose zahtev za zaštitu povređenih prava, jer istekom zastarelosti, lice je lišeno sudske zaštite svog prava.

Građanski zakonik Ruske Federacije razlikuje dvije vrste rokova zastare: opći i posebni.

Opšti rok zastare je utvrđen članom 196 Građanskog zakonika Ruske Federacije i iznosi tri godine.

Opšti rok zastare važi za sve subjekte građanskopravnih odnosa.

Po pravilu, opšti rok zastare važi za sve vrste potraživanja, osim ako zakonom nisu utvrđeni posebni rokovi zastare.

Za određene vrste potraživanja zakonom se mogu utvrditi posebni rokovi zastare. Konkretno, zakonom se mogu utvrditi posebni rokovi zastare koji su kraći ili duži od opšteg roka.

Smanjena posebna zastara uključuje sljedeće:

Tužba za potraživanja koja proizilaze iz ugovora o osiguranju imovine može se podnijeti u roku od dvije godine (član 966. Građanskog zakonika Ruske Federacije);

Tužba imaoca čeka protiv trasata, avalista, indosanata može se podnijeti u roku od šest mjeseci od datuma isteka roka za podnošenje čeka za plaćanje (stav 3. člana 885. Građanskog zakonika Ruske Federacije) ;

Rok zastarevanja potraživanja u vezi sa neadekvatnim kvalitetom obavljenog posla po ugovoru o radu je godinu dana (stav 1. člana 725. Građanskog zakonika Ruske Federacije);

Tužba za potraživanja u vezi s nedostacima na robi može se podnijeti u roku od dvije godine (klauzula 2 člana 477 Građanskog zakonika Ruske Federacije);

Tužba za tužbu zbog povrede prava preče kupovine može se pokrenuti u roku od tri mjeseca (stav 3. člana 250. Građanskog zakonika Ruske Federacije);

Tužbu za raskid, prijevremeno izvršenje obaveze i naknadu za gubitke uzrokovane ugovorom o zakupu preduzeća povjerilac može podnijeti u roku od godinu dana (član 657. Građanskog zakonika Ruske Federacije);

Tužba za potraživanja koja proizilaze iz ugovora o prevozu robe može se podnijeti u roku od jedne godine (stav 3. člana 797. Građanskog zakonika Ruske Federacije);

Rok zastarevanja potraživanja da se poništiva transakcija proglasi nevažećom i da se primene posledice njene ništavosti je jedna godina (stav 2 člana 181 Građanskog zakonika Ruske Federacije);

Rok zastare za potraživanje da se emisija hartija od vrijednosti proglasi nevažećom je godinu dana od dana početka plasiranja hartija od vrijednosti (član 13. Federalnog zakona od 5. marta 1999. br. 46-FZ „O zaštiti prava i legitimni interesi investitora na tržištu hartija od vrijednosti").

Posebni rokovi duži od opšteg roka zastare za potraživanja:

Tužba za nedostatke u radu prema ugovoru o izgradnji može se podnijeti u roku od pet godina (član 756. Građanskog zakonika Ruske Federacije);

Tužba za nedostatke u radu prema potrošačkom ugovoru može se podnijeti u roku od deset godina (stav 2. člana 737. Građanskog zakonika Ruske Federacije).

1.2 Računovodstvo obračuna sa različitim dužnicima i poveriocima

Računovodstvo obračuna sa dužnicima i povjeriocima vodi se na računu 76 "Poravnanja sa dužnicima i povjeriocima". Na ovom računu iskazuju se obračuni svih vrsta transakcija sa dužnicima i poveriocima koji nisu navedeni u objašnjenjima na računima 60 - 75; sa različitim organizacijama za nekomercijalne transakcije (obrazovne institucije, naučne organizacije itd.); sa transportnim (željezničkim i vodnim) organizacijama za usluge plaćene čekovima; o deponovanim iznosima plata, bonusa i drugih sličnih isplata; o iznosima koji se odbijaju od plata zaposlenih u preduzeću u korist raznih organizacija i pojedinaca na osnovu izvršnih akata ili odluka sudskih organa.

Na račun 76 "Poravnanja sa različitim dužnicima i povjeriocima" mogu se otvoriti podračuni:

76 -1 - "Poravnanja za osiguranje imovine i lica";

76 -2 - "Obračun po štetama";

76 -3 - "Obračun dospjele dividende";

76-4 - "Obračun položenih iznosa" itd.

Na podračunu 76-1 iskazuju se poslovi namirenja osiguranja imovine i osoblja (osim obračuna socijalnog i sigurnosnog i obaveznog zdravstvenog osiguranja) preduzeća u kojem preduzeće djeluje kao osiguravač.

Obračun iznosa uplata osiguranja se ogleda u kreditu podračuna 76-1 "Poravnanja za osiguranje imovine i lica" računa 76 "Poravnanja sa raznim dužnicima i povjeriocima" u korespondenciji sa računima za evidentiranje troškova proizvodnje ili drugih izvora osiguranja. plaćanja.

Na zaduženju podračuna 76-1 „Poravnanja za osiguranje imovine i lica“ gubici od osiguranih slučajeva (uništenja i oštećenja industrijskih zaliha, gotovih proizvoda i drugih materijalnih sredstava) otpisuju se sa odobrenja računa za obračun zaliha. , osnovna sredstva i dr. Na teretu podračuna 76-1 računa 76 iskazuje se i iznos naknade osiguranja po ugovoru o osiguranju zaposlenima u preduzeću u korespondenciji sa računom 73 „Obračuni sa osobljem za ostale poslove“. Iznosi naknade od osiguranja koje je preduzeće primilo od osiguravajućih društava u skladu sa ugovorima o osiguranju iskazuju se na zaduženju računa 51 „Računi obračuna“ ili 52 „Valutni računi“ i na kreditu računa 76 podračuna „Obračuni imovine i lica“. osiguranje". Gubici po osnovu osiguranih slučajeva koji nisu nadoknađeni naknadama iz osiguranja otpisuju se sa odobrenja računa 76, podračuna "Poravnanja osiguranja imovine i lica" na račun 99 "Dobici i gubici".

Uvod

U procesu finansijske i ekonomske aktivnosti, organizacija ima odnose poravnanja koji odražavaju međusobne obaveze vezane za prodaju materijalnih sredstava, obavljanje poslova ili pružanje usluga jedni drugima.

Tema nastavnog rada je „Računovodstvo tekućih obaveza i poravnanja“. Relevantnost ove teme leži u činjenici da je računovodstvo sa dobavljačima i kupcima od vitalnog značaja za svako preduzeće koje aktivno radi u tržišnoj ekonomiji. Preduzeća stalno obavljaju obračune sa dobavljačima i kupcima. Kod dobavljača za osnovna sredstva, sirovine i druge zalihe kupljene od njih, izvršene radove i pružene usluge; sa kupcima - za robu koju su kupili; sa kupcima - za obavljene radove i pružene usluge. Dug po ovim obračunima u procesu finansijske i ekonomske aktivnosti treba da bude u granicama dozvoljenih vrednosti. Sumnjiva potraživanja i dospjele obaveze ukazuju na kršenje finansijske i platne discipline od strane dobavljača i kupaca, što zahtijeva hitno djelovanje na otklanjanju negativnih posljedica. Blagovremeno usvajanje ovih mjera moguće je samo uz sprovođenje sistematske kontrole od strane preduzeća.

Svrha rada je proučavanje računovodstva obračuna sa kupcima i kupcima, dobavljačima i izvođačima, sa odgovornim licima.

Radni zadaci:

o razmotriti zakonsku regulativu poravnanja i obaveza; o utvrđuje poslove računovodstva tekućih obaveza i izmirenja; o proučavanje dokumentacije i popisa obračuna i obaveza: o na primjerima, razmotriti računovodstvo obračuna sa dobavljačima, izvođačima, odgovornim licima. Predmet istraživanja je društvo sa ograničenom odgovornošću "Algida" (doo "Algida"). Predmet rada je proučavanje računovodstva tekućih obračuna i obaveza prema kupcima i kupcima, dobavljačima i izvođačima, odgovornim licima u Alida doo. Metodološku osnovu rada čine regulatorni dokumenti, odredbe o računovodstvu, radovi ekonomista o pitanjima koja se razmatraju, nastavna i metodološka literatura o računovodstvu. Nastavni rad se sastoji iz dva dijela. Prvi dio bavi se pitanjima pravne regulative, pojmovima, značenjima i zadacima obračuna i obaveza, kao i dokumentacijom i popisom obaveza i obračuna. U drugom dijelu ističe se praktični materijal računovodstva obračuna sa kupcima i kupcima, dobavljačima i izvođačima, odgovornim licima. Poglavlje 1. Suština tekućih obaveza i izmirenja u savremenim uslovima poslovanja

1.1

Normativno-pravno uređenje poravnanja i obaveza

Trenutno je postupak bezgotovinskog plaćanja regulisan Uredbom o bezgotovinskom plaćanju u Ruskoj Federaciji br. 2-P, koju je odobrila Centralna banka Ruske Federacije 3. oktobra 2002. (sa izmjenama i dopunama od 3. marta 2003.) Ova Uredba reguliše bezgotovinska plaćanja između pravnih lica, individualnih preduzetnika u valuti Ruske Federacije i na njenoj teritoriji i ne primenjuje se na postupak bezgotovinskog plaćanja uz učešće fizičkih lica. Bezgotovinska plaćanja se vrše preko kreditnih institucija (filijala) ili Banke Rusije na račune otvorene na osnovu ugovora o bankovnom računu ili ugovora o korespondentskom računu (podračunu), osim ako zakonom i načinom plaćanja koji se koristi . Prilikom bezgotovinskog obračuna dozvoljeni su obračuni nalozima za plaćanje, akreditivima, čekovima, obračuni naplatom, kao i obračuni u drugim oblicima predviđenim zakonom, u skladu sa njim utvrđenim bankarskim pravilima i poslovnim običajima koji se primjenjuju u bankarskoj praksi. . Oblike bezgotovinskog plaćanja klijent bira samostalno i predviđeni su ugovorima koje je zaključio sa svojim kontrastrankama. Banke se ne miješaju u ugovorne odnose klijenata. Međusobna potraživanja po osnovu obračuna između isplatioca i primaoca sredstava, osim onih koja su nastala krivnjom banaka, rješavaju se na zakonom propisan način bez učešća banaka. Prilikom bezgotovinskog plaćanja koriste se sljedeći dokumenti: o novčane uputnice; o akreditivi; o čekovi; o zahtjevi za plaćanje; o nalozi za naplatu. Prilikom plaćanja nalozima za plaćanje, banka koja je nalog prihvatila na izvršenje obavezuje se ne samo da otpiše traženi iznos sa računa klijenta, već i da obezbedi njegov prenos na račun primaoca. Odnosno, smatra se da je platni nalog uredno izvršen od strane banke kada se sredstva uplate na račun primaoca. U skladu sa stavom 1. čl. 863 Građanskog zakonika Ruske Federacije, period za izvršenje bankovnog transfera od početka (od trenutka terećenja sredstava sa računa platioca) do kraja (dok se sredstva ne prikažu na račun primaoca) može se utvrditi zakona i drugih propisa u skladu sa njim. Ugovorom o bankovnom računu ili bankarskim poslovnim običajima mogu se utvrditi kraći rokovi od onih utvrđenih zakonom. Mogućnost utvrđivanja uslova za prenos sredstava sa računa ili odobrenje računa utvrđena je članom 31. Zakona o bankama i bankarskoj delatnosti. U skladu sa članom 80. Zakona o Centralnoj banci Rusije, Banka Rusije utvrđuje uslove za bezgotovinska plaćanja. Ukupan period bezgotovinskog plaćanja ne bi trebao biti duži od dva radna dana u subjektu Ruske Federacije, pet radnih dana u Ruskoj Federaciji. Sredstva može prenositi ne samo klijent ove banke, već i lice koje kod nje nema otvoren račun. Drugačiji postupak može proizaći iz zakona, bankarskih pravila utvrđenih u skladu sa njim, ili proizilaziti iz suštine poravnanja. Nalozi za plaćanje se mogu izvršiti: o transfer sredstava za isporučenu robu, izvršene radove ili pružene usluge; o transfer sredstava u budžete svih nivoa i vanbudžetske fondove; o prenos sredstava u svrhu otplate ili plasmana kredita i pozajmica, depozita i plaćanja kamate na njih; o prenos sredstava u druge svrhe predviđene zakonom ili ugovorom. U skladu sa uslovima glavnog ugovora, nalozi se mogu koristiti i za avansno plaćanje robe, radova, usluga ili za periodična plaćanja. Nalog za plaćanje se sastavlja na obrascu 0401060. Naloge za plaćanje banka prihvata bez obzira na raspoloživost sredstava na računu platioca. Prema opštem pravilu utvrđenom Pravilnikom o bezgotovinskom plaćanju na teritoriji Ruske Federacije, nalog platitelja banka izvršava samo ako na računu ima novca. Ukoliko nema novca na računu platitelja, nalog za plaćanje se upisuje u kartoteku na vanbilansni račun broj 9929 „Obračunski dokumenti nisu plaćeni na vrijeme“ ili se plaća na teret prekoračenja, ukoliko postoji mogućnost obezbjeđenja takav zajam je predviđen ugovorom. Nalozi za plaćanje koji se nalaze u kartoteci broj 2 plaćaju se u skladu sa zakonom utvrđenim redoslijedom plaćanja. Mogućnosti korištenja naloga za plaćanje u obračunima su različite. Uz njihovu pomoć obavljaju se obračuni i za robne i za nerobne transakcije. U obračunima za robu i usluge platni nalog se koristi za plaćanje primljene robe i izvršenih usluga, za plaćanje avansa, za otplatu obaveza za robne transakcije; prilikom plaćanja robe i usluga po odluci suda i arbitraže; o plaćanju zakupnine prostorija; plaćanja prevoznim, komunalnim i domaćinstvima za održavanje i dr. U obračunima za nerobne transakcije, nalozi za plaćanje se koriste za plaćanje u budžet i vanbudžetske fondove; otplata bankarskih kredita i kamata na njih; doprinosi statutarnim fondovima prilikom osnivanja DD, ortačkih društava i sl.; sticanje dionica, obveznica, potvrda o depozitu, bankovnih zapisa; za plaćanje kazni, kazni, penala itd. Poravnanja putem naloga za plaćanje najčešći su oblik bezgotovinskog plaćanja u praksi, pogotovo što savremene bankarske tehnologije omogućavaju elektronsko plaćanje „do istog dana“. Glavna karakteristika ovog oblika plaćanja je da inicijativa za plaćanje dolazi od platitelja. Predstavljanje naloga za plaćanje banci - radnja koju klijent obavlja u skladu sa ugovorom o bankovnom računu. Banka ima pravo da ne izvrši ovaj nalog samo ako je u suprotnosti sa zakonom. Bankovni transfer je apstraktna transakcija, nezavisna od ugovora između platioca i primaoca sredstava, po kojoj se vrše poravnanja. Predočenje naloga za plaćanje banci od strane osobe koja nema račun (zajedno sa iznosom novca koji se prenosi) treba smatrati ponudom. Prihvatanje takvog uputstva na izvršenje treba smatrati prihvatanjem, tj. saglasnost banke da sa klijentom zaključi ugovor o izvršenju bankovnog transfera. Akreditiv je bankarska operacija, u skladu sa kojom se banka obavezuje da po nalogu klijenta izvrši jednu od sledećih radnji: izvršiti plaćanje trećoj strani; platiti mjenicu; prihvatiti mjenicu; uzeti u obzir - protiv podnošenja od strane primaoca dokumenata navedenih u uslovima akreditiva. Izvođenje od strane banke svih radnji koje ukazuju na njenu spremnost da ispuni nalog klijenta naziva se izdavanjem akreditiva. Odnosi po akreditivu koji nastaju između banke i klijenta-platioca, kao i između banke i primaoca sredstava, nisu vezani ugovorom zaključenim između platioca i primaoca. Izolovana priroda ovih odnosa izražena je u tome što banke nisu dužne provjeravati usklađenost uslova akreditiva (uputstva o promjeni uslova, prijevremenog zatvaranja i sl.) sa ugovorom između platitelja i primaoca. Prilikom plaćanja akreditivom banka izdavalac nastupa u svoje ime, ali o trošku klijenta. Dakle, odnosi po akreditivu se smatraju vrstom ugovora o komisiji, pa je, u nedostatku posebnih pravila koja uređuju ove odnose, dozvoljena primjena relevantnih općih pravila na ugovor o komisiji. Instrukcija klijenta banci za izdavanje akreditiva izvršava se u formi zahtjeva za izdavanje akreditiva. U skladu sa tačkom 5.8. Odredbe o poravnanjima, sadrži sljedeće podatke: broj ugovora po kojem se otvara akreditiv; rok važenja akreditiva (dan i mjesec zatvaranja akreditiva); Dobavljač Ime; naziv banke koja izdaje akreditiv; pun i tačan naziv dokumenata na osnovu kojih se vrše plaćanja po akreditivu; rok za njihovo podnošenje i postupak izdavanja (potpuna detaljna lista može se navesti u aneksu prijave); vrsta akreditiva sa naznakom potrebnih podataka za čiju otpremu robe (obavljanje usluga) se otvara akreditiv; rok isporuke (obavljanje usluga); način implementacije akreditiva. Uslov za izvršenje akreditiva može biti prihvatanje ovlašćenog predstavnika platioca. U akreditiv mogu biti uključeni i drugi dodatni uslovi: o otpremi robe na određenim destinacijama; o zabrani djelimičnog plaćanja; o usklađenosti sa određenim načinom transporta tereta i sl. Banka koja je primila zahtjev klijenta i dužna je izdati akreditiv naziva se banka izdavatelj. Izdati akreditiv je apstraktna obaveza banke izdavaoca. Kada primaoca sredstava opslužuje ista banka kao i platilac, banka izdavalac sama izvršava akreditiv koji je ona izdala, ali ako primaoca sredstava servisira druga banka, tada se mora izdati akreditiv. od strane banke izdavaoca u banci primaoca sredstava, koja ga izvršava (izvršna banka). Banka može otvoriti sljedeće vrste akreditiva: Pokriveni (deponovani) i nepokriveni (zagarantovani); opoziv i neopoziv (može se potvrditi). Prilikom otvaranja pokrivenog akreditiva, banka izdavatelj prenosi na teret sredstava platitelja ili kredita koji mu je dat iznos akreditiva (pokrića) koji je na raspolaganju banci izvršitelji za cijelo vrijeme trajanja akreditiva. kredit. Prilikom otvaranja nepokrivenog akreditiva, banka izdavalac daje banci izvršenju pravo da otpiše sredstva sa svog korespondentnog računa u okviru iznosa akreditiva. Postupak otpisa sredstava sa korespondentnog računa banke izdavaoca po garantovanom akreditivu utvrđuje se sporazumom između banaka. Opoziv je akreditiv koji banka izdavalac može promijeniti ili poništiti na osnovu pismenog naloga platitelja bez prethodnog dogovora sa primaocem sredstava i bez ikakvih obaveza banke izdavaoca prema primaocu sredstava nakon povlačenje akreditiva. Neopoziv je akreditiv koji se može otkazati samo uz saglasnost primaoca sredstava. Na zahtjev banke izdavaoca, izvršna banka može potvrditi neopozivi akreditiv. Takav akreditiv se ne može promijeniti ili otkazati bez saglasnosti imenovane banke. postupak za davanje potvrde o neopozivom potvrđenom akreditivu utvrđuje se sporazumom između banaka. Poravnanja naplate su bankarski poslovi putem kojih banka izdavatelj, u ime i na teret sredstava klijenta, na osnovu isprava o poravnanju, vrši radnje primanja plaćanja od platitelja. Da bi izvršila naplatu, banka izdavalac ima pravo da angažuje drugu banku – banku izvršenje. Poravnanja za naplatu se vrše na osnovu zahteva za plaćanje čije se plaćanje može izvršiti po nalogu platioca (sa akceptom) ili bez njegovog naloga (bez akcepta), i naloga za naplatu za koji se vrši plaćanje. bez naloga platioca (na nesporan način). Zahtjev za plaćanje se primjenjuje u obračunima za isporučenu robu, obavljene radove i pružene usluge, kao iu drugim slučajevima predviđenim glavnim ugovorom. Mogu biti sa prethodnim prihvatanjem ili bez prihvatanja platioca. Bez akcepta platitelja, poravnanja po zahtjevima za plaćanje se vrše u sljedećim slučajevima: o utvrđeno zakonom; o koje su ugovorne strane ugovorile glavnim ugovorom, pod uslovom da se banci koja opslužuje platitelja priznaje pravo da tereti sredstva sa računa platitelja bez njegovog naloga. Poravnanja putem zahtjeva za plaćanje također su prilično čest oblik bezgotovinskog plaćanja u poslovanju. Definitivna karakteristika ovog oblika bezgotovinskog plaćanja je da inicijativa za plaćanje dolazi od primaoca uplate, a ne od strane dužne da izvrši plaćanje za već otpremljenu robu. Za primenu ovog oblika plaćanja, strane u transakciji o nabavci robe moraju u ugovoru predvideti mogućnost njenog korišćenja. Procedura korištenja obračuna po zahtjevima za plaćanje uključuje sljedeće korake: 1)isporučilac robe, nakon otpreme, sastavlja na propisan način dokument koji se zove zahtjev za plaćanje i dostavlja ga servisnoj banci na naplatu - poseban bankarski rad. Uz zahtjev za plaćanje mogu se priložiti otpremni ili drugi dokumenti koji potvrđuju otpremu robe, ili se šalju direktno platiocu, sa naznakom datuma otpreme u zahtjevu za plaćanje; 2)banka koja uslužuje primaoca prihvata zahtjev za plaćanje radi naplate, odnosno da izvrši operaciju primanja sredstava koja pripadaju primaocu od platioca i uplati ih na račun potonjeg. Naplata se vrši slanjem zahteva za plaćanje i dokumenata koji su uz njega priloženi od strane banke koja uslužuje primaoca banci koja uslužuje platioca; )banka platioca, na osnovu primljene dokumentacije, u nedostatku opravdanog odbijanja platioca da izvrši uplatu (odbija da prihvati zahtev), prenosi sredstva sa računa platioca na adresu primaoca. Primjenjuju se nalozi za preuzimanje: o u slučajevima kada je zakonom utvrđen nesporan postupak prikupljanja sredstava, uključujući i prikupljanje sredstava od strane organa koji vrše nadzorne funkcije; o za naplatu po izvršnim ispravama; o u slučajevima koji su ugovorne strane ugovorile glavnim ugovorom, s tim da se banci koja opslužuje platioca dade pravo da tereti sredstva sa računa platioca bez njegovog naloga. Mogućnost stvarnog korišćenja mehanizma direktnog ili nespornog terećenja sredstava sa računa platioca, ako je takav mehanizam predviđen glavnim ugovorom, zakonodavac povezuje sa obaveznim postojanjem još jednog uslova - da platilac odobri servisiranje. banka (odnosno banka u kojoj je otvoren pripadajući račun za poravnanje platioca) pravo na sprovođenje direktnog ili nespornog terećenja sredstava sa računa. Takvo pravo, po pravilu, ostvaruje se u praksi sklapanjem dodatnog ugovora uz ugovor o bankovnom računu koji je otvoren platiocu. Platilac je dužan da banci koja ga uslužuje - o kreditoru (primaocu sredstava) koji ima pravo izdavanja zahtjeva za plaćanje za zaduženje sredstava bez akcepta, odnosno naloga za naplatu; naziv robe, radova ili usluga za koje će se izvršiti plaćanja; informacije o glavnom ugovoru (datum, broj i odgovarajuća klauzula koja daje pravo na direktno zaduženje). Nepostojanje uslova o direktnom zaduživanju sredstava ili o nespornom zaduženju u ugovoru o bankovnom računu ili dodatnom ugovoru uz ugovor o bankovnom računu, kao i nepostojanje podataka o poveriocu i drugih gore navedenih podataka je osnov da banka odbiti plaćanje zahtjeva za plaćanje bez prihvatanja ili naloga za naplatu. Ček je hartija od vrijednosti i mora sadržavati obavezne podatke utvrđene Građanskim zakonikom, čiji nedostatak lišava ček pravne snage. Prisustvo dodatnih uslova u čeku, međutim, ne utiče na njegovu valjanost. Banka isplatilac izdaje imaocu čeka iznos naveden u čeku na teret sredstava na računu trasanta, odnosno na teret sredstava koja je on položio na poseban račun, ali ne više od iznosa koji banka garantuje u dogovoru sa trasantom. U slučaju privremenog nedostatka sredstava na računu trasanta, banka, u dogovoru sa trasatom, može isplatiti ček o svom trošku. Trasant i platilac nisu vezani nikakvim obavezama. Obaveza platioca da plati ček proizilazi iz ugovora o bankovnom računu koji je trasant zaključio sa bankom platioca. 1.2

Pojam, značenje i zadaci računovodstva tekućih obaveza i namirenja

U procesu finansijske i ekonomske aktivnosti, organizacije imaju odnose poravnanja koji odražavaju međusobne obaveze vezane za prijem ili prodaju materijalnih sredstava, obavljanje poslova ili pružanje usluga jedni drugima, sa obračunima sa budžetom za poreze, sa bankama. za kredite, organe socijalnog osiguranja i osiguranja za odbitke, kao i sa drugim pravnim i fizičkim licima za obračune koji proizilaze iz normi utvrđenih zakonom ili uslova ugovora o uzajamnim uslugama. Ekonomski odnosi su neophodan uslov za delatnost preduzeća, jer obezbeđuju kontinuitet snabdevanja, kontinuitet procesa proizvodnje i blagovremenost otpreme, kao i prodaje proizvoda (radova, usluga). Ekonomski odnosi se sastavljaju i uređuju ugovorima prema kojima jedno preduzeće ima ulogu dobavljača zaliha, radova ili usluga, a drugo je njihov kupac, potrošač, a samim tim i platilac. Ugovorima se propisuje: vrsta isporučenih materijalnih sredstava, izvršenih radova i usluga; komercijalni uslovi isporuke; kvantitativni i troškovni pokazatelji isporuka; uslovi otpreme materijalnih sredstava (izvođenje radova usluga); postupak poravnanja (uslovi plaćanja) između preduzeća i dobavljača (izvođača). Dobavljači i izvođači su organizacije koje se bave isporukom sirovina i druge robno-materijalne imovine, kao i pružanjem raznih vrsta usluga (snabdijevanje električnom energijom, parom, vodom i dr.) i izvode različite radove (remont i tekuće popravke osnovnih sredstava i dr. .). Procedura obračuna između preduzeća, dobavljača i izvođača za isporuke unutar Rusije utvrđuje se u skladu sa pravilima bezgotovinskog plaćanja u Ruskoj Federaciji. Uslovi unutar-ruskih isporuka formiraju se u skladu sa uslovima koji su usvojeni u zemlji (franko fabrika, ex-polazna stanica, ex-auto itd.), koji određuju prava i obaveze prodavaca i kupaca u odnosu na robe. Kada organizacija prodaje proizvode, robu, obavlja poslove i pruža usluge drugim pravnim i fizičkim licima, uključujući i svoje zaposlene, ima potraživanja. U slučaju kupovine od strane organizacije robe, proizvoda, kao i prijema radova i usluga od drugih pravnih i fizičkih lica, ima dugovanja. Sastav obaveza prema obavezama organizacije uključuje dugovanja prema budžetu za poreze, uključujući jedinstveni socijalni porez, agencije socijalnog osiguranja i osiguranja i fondove zdravstvenog osiguranja, kao i druga pravna i fizička lica za obaveze nastale u skladu sa važećim zakonodavstvom ili uslovi ugovora. Pod dužnicima se podrazumijevaju organizacije i lica koja su dužnici organizacije (potraživanja). Potraživanja po svojoj ekonomskoj suštini su dio obrtne imovine organizacija. Pod povjeriocima se podrazumijevaju organizacije i lica prema kojima organizacija duguje (obveze). Obaveze prema dobavljačima u svojoj ekonomskoj suštini predstavljaju obaveze organizacije. Povjerioci čiji je dug nastao u vezi sa kupovinom materijalnih sredstava od njih nazivaju se dobavljači. Dugovi po osnovu naknada zaposlenima (obračunati, a ne isplaćeni), dugovi prema budžetu, vanbudžetskim fondovima i drugi odbici nazivaju se obaveze raspodjele. Povjerioci čiji je dug nastao iz drugih nerobnih transakcija nazivaju se ostali povjerioci. Period tokom kojeg se potraživanja i obaveze iskazuju u računovodstvu i izvještavanju utvrđuje se odgovarajućim zakonom, drugim pravnim aktima ili sporazumom. Periodom se smatra određeni period na koji građansko pravo vezuje određene pravne posljedice, a njegovo nastupanje ili protek povlači za sobom nastanak, promjenu ili prestanak građanskopravnih odnosa koji se odnose na prava i obaveze stranaka. Postoje normativni uslovi utvrđeni zakonom (na primer, za obračune sa budžetom za poreze, rok zastarelosti) ili drugim pravnim aktima; ugovorne, utvrđene sporazumom stranaka (uslovi sticajne zastare, važnost autorskog prava, patenta i sl.), i dispozitivne, koje su predviđene dispozitivnom normom i mogu se menjati sporazumom stranaka. Tok standardnog perioda poravnanja, određen periodom, počinje narednog dana nakon kalendarskog datuma ispunjenja obaveza i nastavlja se do dana nastanka događaja u vezi sa njihovim ispunjenjem. To znači da se kalendarski datum i dan nastanka događaja ne uzimaju u obzir. Ako posljednji dan roka pada na neradni dan (opći vikendi i praznici), dan isteka roka je radni dan koji slijedi. Kao svojevrsni rokovi koji pokreću građanska prava, postoje rokovi tokom kojih je povrijeđeno ili osporeno pravo podložno zaštiti, na primjer, rok zastare. Opšti rok zastare je tri godine. Potraživanja za koja je istekao rok zastarelosti, ostala nenaplativa dugovanja otpisuju se odlukom rukovodioca organizacije i pripisuju se rezultatima privredne aktivnosti. Međutim, otpisani dug nije u potpunosti poništen. Treba da se prikaže u bilansu stanja u roku od 5 godina od dana otpisa (konto 007 „Dug nesolventnih dužnika otpisan sa gubitkom“). U tom periodu vrši se praćenje mogućnosti njegovog naplate u slučaju promjene imovinskog stanja dužnika. Obaveze prema dobavljačima i depoziti za koje je istekao rok zastarelosti podliježu uključivanju u prihode iz poslovanja (profit). U bilansu stanja potraživanja i obaveze iskazuju se na bruto osnovi u zavisnosti od dospijeća (u roku od godinu dana ili više). Potraživanja i obaveze su obaveze koje se moraju uredno izvršavati u skladu sa svojim uslovima i zahtjevima zakona, drugih pravnih akata, a u nedostatku takvih uslova i zahtjeva - u skladu sa poslovnom praksom ili drugim odgovarajućim pravilima. Nije dozvoljeno jednostrano odbijanje ispunjenja obaveza i jednostrana promjena njihovih uslova, osim ako zakonom nije drugačije određeno. Novčane obaveze moraju biti izražene u rubljama. Dozvoljena je njihova procjena u uslovnim novčanim jedinicama ("specijalna prava vučenja" itd.). U ovom slučaju, iznos koji se plaća u rubljama utvrđuje se po kursu novčane jedinice koja se koristi na datum utvrđen zakonom ili sporazumom strana. U slučajevima utvrđenim zakonom, obaveze se mogu vrednovati i izvršavati u stranoj valuti. U skladu sa PBU 4/99 "Računovodstveni izvještaji organizacije", odobrenim Naredbom Ministarstva finansija Rusije od 6. jula 1999. br. 43n, imovina i obaveze (potraživanja i obaveze) organizacije u bilansu stanja treba podijeliti u zavisnosti od ročnosti na kratkoročne i dugoročne. Potraživanja i obaveze (obaveze) smatraju se kratkoročnim ako njihov rok dospijeća nije duži od 12 mjeseci nakon izvještajnog datuma. Svi ostali dugovi (obaveze) su dugoročni. Glavni zadaci računovodstva tekućih obaveza i poravnanja su: o formiranje potpunih i pouzdanih informacija o statusu obračuna sa dobavljačima i izvođačima za zalihe, izvršene radove i pružene usluge, neophodnih internim korisnicima finansijskih izvještaja - rukovodiocima, osnivačima, učesnicima i vlasnicima imovine organizacije, kao i eksternim - finansijski izvještaji investitora, kreditora i drugih korisnika; o pružanje informacija potrebnih internim i eksternim korisnicima finansijskih izvještaja za praćenje usklađenosti sa zakonodavstvom Ruske Federacije kada organizacija obavlja poslovne operacije i njihovu svrsishodnost, prisutnost i kretanje imovine i obaveza, korištenje materijalnih, radnih i finansijskih resursa u skladu sa odobrenim normama, standardima i procjenama; o provjeru ispravnosti dokumentacije i zakonitosti obračuna i kreditnog poslovanja, transakcija sastavljenih mjenicama, njihovo blagovremeno i potpuno računovodstveno evidentiranje; o obezbjeđivanje blagovremenosti, potpunosti i ispravnosti obračuna za sve vrste plaćanja i primanja, identifikacija potraživanja i obaveza, sredstava u obračunima i stranoj valuti; o blagovremeno utvrđivanje rezultata popisa obračuna, obezbeđivanje blagovremene naplate potraživanja i otplate potraživanja; o kontrolu stanja potraživanja i obaveza; o kontrola poštivanja oblika plaćanja utvrđenih ugovorima sa dobavljačima i kupcima; o blagovremeno usaglašavanje obračuna sa dužnicima i poveriocima radi isključenja dospjelih dugova. 1.3

Dokumentacija i popis obaveza i obračuna

Popis namirenja vrši se radi dokumentovanja postojanja potraživanja i obaveza, utvrđivanja datuma njihovog nastanka i otplate i pojašnjenja procjene. U stavu 3.44. U Smjernicama za popis imovine i finansijskih obaveza navodi se da se popis obračuna sa bankama i drugim kreditnim institucijama po kreditima, sa budžetom, kupcima, dobavljačima, odgovornim licima, zaposlenima, deponentima, drugim dužnicima i vjerovnicima sastoji u provjeri valjanosti iznosi na računima računovodstvenog računovodstva. U skladu sa stavom 3.48 Smjernica, komisija za popis, provjerom dokumentacije, mora utvrditi: “a) ispravnost obračuna sa bankama, finansijskim, poreskim organima, vanbudžetskim fondovima, drugim organizacijama, kao i sa strukturnim odjeljenjima organizacije raspoređenim u posebne bilanse; b) ispravnost i valjanost iznosa duga za nestašice i krađe evidentirane u računovodstvenim evidencijama; c) ispravnost i valjanost iznosa potraživanja, obaveza i deponenata, uključujući iznose potraživanja i obaveza za koje je istekao rok zastare. Dakle, tokom inventara se provjeravaju kalkulacije: kod banaka na kreditima; sa budžetom za poreze i naknade i sa vanbudžetskim fondovima za doprinose; sa kupcima i dobavljačima; sa zaposlenima, uključujući i odgovorna lica; sa ostalim dužnicima i poveriocima. Za obavljanje takve provjere potrebni su računovodstveni registri za račune poravnanja, primarni dokumenti za obavljanje poslovnih transakcija za račune poravnanja, akti usaglašavanja. «

Prilikom popisa obračunskih iznosa provjeravaju se izvještaji odgovornih lica o datim avansima, uzimajući u obzir njihovu namjenu, kao i iznos izdatih avansa za svako odgovorno lice (datum izdavanja, namjena). Prije svega, provjerava se da li je odgovorno lice dostavilo računovodstvu avans o utrošenim iznosima nakon isteka perioda za koji je avans izdat. Prilikom provjere izvještaja, komisija provjerava dostupnost primarnih dokumenata kojima se potvrđuju troškovi odgovornog lica. «

Za dugovanja prema zaposlenima u organizaciji otkrivaju se neisplaćeni iznosi zarada koji se prenose na račun štediša, kao i iznosi i uzroci preplata zaposlenima »

U skladu sa paragrafom 73. Pravilnika o računovodstvu, poravnanja sa dužnicima i poveriocima svaka strana prikazuje u svojim finansijskim izveštajima u iznosima koji proizilaze iz računovodstvenih evidencija i koje ona priznaje kao tačna. Dakle, čak i ako se obaveze drugih ugovornih strana ogledaju u računovodstvu u različitim iznosima, prilikom usaglašavanja, organizacija ima pravo da insistira na ispravnosti svoje evidencije i ne mora nužno uskladiti svoje podatke sa podacima dobavljača (izvođača). Samo ako, nakon rezultata usaglašavanja, druga strana dokaže netačnost podataka, a s tim se složi i sama organizacija, računovodstvena evidencija se može uskladiti sa stvarnim obimom izvršenih usluga (izvršenih radova, proizvoda isporučeno), uzimajući u obzir dostupnost ispravno izvršenih primarnih računovodstvenih dokumenata. Bez dostupnosti takvih dokumenata, organizacija nema pravo, samo na osnovu jednog akta usaglašavanja, vršiti dodatne ili storne unose. Tako se popis obračuna sa dobavljačima (izvođačima) i kupcima (kupcima) sastoji u provjeri validnosti iznosa na računima 60 „Poravnanja sa dobavljačima i izvođačima“, 62 „Poravnanja sa kupcima i kupcima“, 76 „Poravnanja sa različitim dužnicima i povjerioci i drugi računi. Za to se sastavljaju akti usaglašavanja obračuna sa drugim ugovornim stranama. Na njima se navodi datum i broj dokumenata za otpremu, trošak robe (radova, usluga), iznos PDV-a, kao i iznos plaćanja i detalji platnih dokumenata. S obzirom da je svrha popisa potraživanja i obaveza potvrda podataka finansijskih izvještaja i računovodstva, akti usaglašavanja se sastavljaju na dan izvještaja. Podaci godišnjih finansijskih izvještaja moraju potvrditi povučena stanja od 1. januara naredne godine, te se stoga, zapravo, usaglašavanje obračuna u sklopu godišnjeg obaveznog popisa može izvršiti tek u januaru naredne godine. Prije početka popisa obračuna sa dužnicima potrebno je sačiniti akt izmirenja. Za svakog dužnika i svakog povjerioca sastavlja se akt izmirenja u dva primjerka. Prvi primjerak ostaje u računovodstvu, a drugi se šalje dužniku (povjeriocu) sa kojim je izvršeno usaglašavanje. Treba napomenuti da obavezno izvršenje poslanih akata izmirenja od strane druge strane nije utvrđeno zakonom. Osim toga, organizacija, do sastavljanja finansijskih izvještaja, ne može primiti dio akata usaglašavanja od druge ugovorne strane. Međutim, to nije potrebno. Kao što je gore navedeno, u skladu sa paragrafom 73. Pravilnika o računovodstvu, organizacija ima pravo da samostalno prizna svoje izračune kao tačne. Na kraju godine se usaglašavaju stanja na obračunskim, deviznim i drugim bankovnim računima. Banka dostavlja organizaciji akt o usaglašavanju stanja gotovine 1. januara naredne godine. Akt izmirenja sastavlja se u dva primjerka. Kao potvrdu navedenog stanja sredstava, rukovodilac i glavni računovođa organizacije potpisuju oba primjerka akta i ovjeravaju pečatom organizacije. Jedan primjerak akta usaglašavanja vraća se banci, a drugi se prilaže uz popisne dokumente. Tako se popis obračuna sa bankama sastoji u provjeravanju računovodstvenih podataka na računima 66 „Poravnanja po kratkoročnim kreditima i pozajmicama“, 67 „Poravnanja po dugoročnim kreditima i kreditima“, 51 „Računi za poravnanje“, 52 „Valutni računi“. ” i 55 “ Posebni bankovni računi. Prema primljenim kreditima, provjerava se prisustvo i sadržaj ugovora o bankarskom kreditu, njihova namjenska upotreba, blagovremenost i ispravnost iskazivanja u računovodstvu prijema i otplate, ispravnost iskazivanja kamate za korištenje pozajmljenih sredstava. Prilikom popisa obračuna sa budžetom i vanbudžetskim fondovima, računovodstveni podaci na računima 68 "Obračun poreza i naknada" i 69 "Obračuni socijalnog osiguranja i osiguranja" usaglašavaju se sa iznosima poreza obračunatim u deklaracijama, kao i sa iznosima prenesenim za plaćanje poreza i naknada. Osim toga, za poreze koji nisu plaćeni na vrijeme potrebno je provjeriti obračun penala i njihovu naplatu, kao i penale. Uskladiti obračune sa budžetom za poreze, naknade i doprinose naredbom Federalne poreske službe Ruske Federacije od 4. aprila 2005. br. SAE-3-01 / [email protected]„O odobravanju obrazaca za usaglašavanje obračuna poreza, taksi, doprinosa, obavještavanja poreskih obveznika o stanju obračuna poreza, naknada, doprinosa i smjernica za njihovo popunjavanje“ odobreni su obrasci dokumenata koji sačinjavaju rezultat usaglašavanja, i smjernice za popunjavanje ovih obrazaca. Poreski inspektor sačinjava u duplikatu akt o usaglašavanju obračuna poreskog obveznika sa budžetom prema obrascima br. 23 (pun), broj 23-a (kratki), kao i potvrdu o stanju obračuna poreskog obveznika sa budžeta za savezne, regionalne i lokalne poreze na obrascu broj 39-1, broj 39-1f na osnovu podataka poreske uprave. Ako u obrascu broj 23-a (kratak) nema neslaganja podataka poreskog organa sa podacima poreskog obveznika, dokument potpisuju poreski obveznik i službeno lice službe za odnose sa poreskim obveznicima koje ga je izdalo. Osim toga, oba primjerka dokumenta ovjerava načelnik Odjeljenja za rad sa poreskim obveznicima. Prvi primjerak akta usaglašavanja predaje se poreskom obvezniku ili se predaje na slanje preporučenom poštom uz obavještenje. U slučaju neslaganja podataka poreskog obveznika i poreskog organa, inspektor usaglašava obračune poreskog obveznika sa budžetom prema podacima poreskog organa sa podacima iz primarnih dokumenata poreskog obveznika kako bi se otklonio uzrok neslaganja. Da bi se utvrdili i otklonili uzroci neslaganja, sastavlja se izvještaj o usaglašavanju u skladu sa Obrascem br. 23 (pun). Nakon ispravke grešaka formira se akt usaglašavanja obračuna sa budžetom u dva primerka po Obrascu broj 23-a (kratak) uzimajući u obzir učinjene izmene, zatim jedan od primeraka sa potpisima poreskog obveznika i inspektora. se prenosi na poreskog obveznika. U slučaju da je poreski obveznik odjavljen i registrovan kod drugog poreskog organa, sastavlja se akt o usaglašavanju po Obrascu broj 23-a (kratki) u 3 primerka: ) se prenosi na poreskog obveznika; ) se čuva u poreskom organu na mestu usaglašavanja obračuna; ) šalje se poreskom organu na novom mjestu registracije. Prije početka popisa obračuna sa kupcima, kupcima, dobavljačima i ostalim dužnicima i povjeriocima, stranke potpisuju akt o usaglašavanju dugova između organizacija u dva primjerka. „Provjeri treba izvršiti račun „Obračun sa dobavljačima i izvođačima“ za robu koja je plaćena, a u tranzitu i obračun sa dobavljačima za nefakturisane isporuke. Provjerava se prema dokumentima u skladu sa odgovarajućim računima” (klauzula 3.45 Smjernica). Prilikom popisa obračuna sa osobljem po ostalim transakcijama, provjerava se potpunost iskazivanja u računovodstvenim evidencijama iznosa kredita datih zaposlenima, kao i identifikacija docnji u plaćanju kamata i otplate kredita. . Provjeravaju se i obračuni naknade materijalne štete koju su zaposleni prouzrokovali brakom, nestašicama i krađama novčanih i materijalnih vrijednosti. Utvrđeni rezultati popisa obračuna iskazani su u Aktu o popisu obračuna sa kupcima, dobavljačima i drugim dužnicima i povjeriocima (obrazac broj INV-17). Ovaj obrazac je odobren Uredbom Državnog odbora za statistiku Ruske Federacije od 18. avgusta 1998. br. 88 "O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za računovodstvo gotovinskih transakcija, za računovodstvo rezultata inventara." Akt se sastavlja u dva primjerka i potpisuje ga odgovorna lica popisne komisije. U aktu se navodi: Naziv organizacije dužnika (povjerioca); Računi na kojima je evidentiran dug; Iznosi dugovanja ugovoreni a neugovarani sa dužnicima (povjeriocima); Iznosi dugovanja za koje je nastupila zastarelost. U posebnom redosledu, u kolonama 4, 5 i 6 ovog obrasca daju se podaci o potraživanjima koja su potvrdili dužnici (kolona 4 obrasca), koja nisu potvrđena od strane dužnika (kolona 5 obrasca), kao i dugovanja sa istekom zastarelosti. (kolona 6 obrasca). U kolonu 5 akta na obrascu broj INV-17 upisuju se iznosi duga koji nisu potvrđeni od strane ugovornih strana zbog neprimanja akata usaglašavanja od njih. Aktu popisa namirenja za navedene vrste duga prilaže se i potvrda (Prilog Obrascu br. INV-17). Potvrda se sastavlja u jednom primjerku u okviru sintetičkih računovodstvenih računa i predstavlja osnovu za sastavljanje akta. U pomoći se navodi: pojedinosti o svakom dužniku ili povjeriocu organizacije; datum i razlog nastanka duga; iznos duga. Registracija (sastavljanje) ovog sertifikata je obavezna u skladu sa članom 9. Federalnog zakona od 8. avgusta 2001. br. 129-FZ „O državnoj registraciji pravnih lica i fizičkih preduzetnika“. Rokovi za obradu i dostavljanje kompletirane dokumentacije za popis u svakoj pojedinačnoj organizaciji utvrđuju se „Naredbom (odredbom, naredbom) o sprovođenju popisa” (obrazac br. INV-22) ili Planom inventara koji je odobren na način koji je utvrdila organizacija. Ovim redom (ili posebnim redosledom) imenuje se komisija za popis. Popis se vrši u prisustvu lica odgovornog za vođenje dokumentacije za obračune sa drugim ugovornim stranama. Ako nema odgovornog radnika, usaglašavanje iznosa i dokumenata se vrši bez njega. Ovo ne utiče na rezultate inventara. Istovremeno, odsustvo jednog od članova komisije u vrijeme popisa daje razlog da se njegovi rezultati smatraju nevažećim. U ovoj situaciji preporučujemo imenovanje zamjene za takve zaposlenike po nalogu šefa. Pri tome, opet treba imati u vidu da su stvarni rokovi za prijem izvještaja o usaglašavanju od ugovornih strana i dogovaranje akata usaglašavanja kraj januara - februar godine koja slijedi za izvještajnom. Poglavlje 2. Organizacija računovodstva tekućih obaveza i poravnanja na primjeru Algida doo

.1 Karakteristike finansijskih i ekonomskih aktivnosti Algida doo

Algida Limited Liability Company je medicinski centar koji svojim pacijentima može ponuditi širok spektar usluga, kao što su: o ginekologija; o Urologija; o Kirurgija; o Plastična operacija; o Otorinolaringologija; o Neurology; o terapija; o kozmetologija; o Refleksologija; o Laboratorijsko istraživanje. Medicinski centar Algida osnovan je 1999. godine i trenutno je u funkciji. Tokom svog postojanja, klinika nastavlja da se razvija, da ovlada najnovijim tehnologijama. 2009. godine otvorena je apoteka u medicinskom centru, koja svojim kupcima oduševljava pristupačnim cijenama. Ovlašteni kapital Algida doo formira se iz udjela osnivača, između kojih je zaključen ugovor o osnivanju i postoji Statut organizacije. Najviši organ društva je skupština njegovih učesnika. Formiran je izvršni organ za tekuće upravljanje aktivnostima društva. U Algida doo, on je jedina osoba koju zastupa generalni direktor. Prilikom vođenja računovodstva, Klinika pribjegava pomoći revizorske kuće. 2.2 Računovodstvo obračuna sa kupcima i kupcima, dobavljačima i izvođačima

Dobavljači i izvođači su organizacije koje isporučuju različite artikle zaliha (gotovih proizvoda, roba, sirovina), pružaju usluge (posredničke, zakupne, komunalne) i izvode različite radove (izgradnja, popravka, modernizacija). Računovodstvene transakcije za isporučene proizvode, obavljene radove ili pružene usluge iskazuju se na sintetičkom računu 60 „Poravnanja sa dobavljačima i izvođačima“ u skladu sa uslovima ugovora i dokumentima za poravnanje. Račun 60 je pretežno pasivan. Na njenom kreditu se odražavaju nastale obaveze prema dobavljačima, a na zaduženju - njena otplata. Račun 60 može biti aktivan samo ako je izvršena avansna uplata dobavljaču (izvođaču), dok je u cilju jačanja kontrole kretanja sredstava preporučljivo na ovom računu otvoriti podračun „Ispostavljeni avansi“. Ako je faktura dobavljača plaćena prije prijema robe, tada se knjiženjem u dobro konta 60 otplaćuju potraživanja dobavljačima (izvođačima) po avansu. Obaveze prema dobavljačima i izvođačima se obračunavaju na: o prihvatanje obračunskih dokumenata za prihvaćene vrijednosti, radove, usluge; o prijem dragocjenosti primljenih od dobavljača bez dokumenata o poravnanju (nefakturisane isporuke); o otkrivanje viška po prijemu zaliha. U skladu sa uslovima ugovora zaključenog između organizacija, obračuni sa dobavljačima i izvođačima se vrše nakon otpreme robe, obavljanja radova ili pružanja usluga, ili u bilo kom drugom trenutku. Trenutno organizacije same biraju oblik plaćanja za isporučene proizvode ili pružene usluge. Račun 60 „Poravnanja sa dobavljačima i izvođačima“ knjiži se u korist faktura dobavljača predočenih za plaćanje i zadužuju se računi za obračun vrednosti (08 „Ulaganja u dugotrajna sredstva“, 10 „Materijali“, 15“ Nabavka i nabavka materijalnih sredstava“, 41 „Roba“ i dr.) ili računi troškovnog knjigovodstva (20 „Glavna proizvodnja“, 23 „Pomoćna proizvodnja“, 25 „Opći troškovi proizvodnje“, 26 „Opći rashodi“, 29 „Uslužna proizvodnja i farme”, 97 “Odloženi troškovi” itd.). Nakon prihvatanja fakture, po prijemu pristiglih dragocjenosti u skladište, može se uočiti manjak iznad normi prirodnog gubitka; prilikom provjere prihvaćene fakture dobavljača (izvođača) mogu se otkriti odstupanja u cijenama predviđenim ugovorom i aritmetičke greške. U ovim slučajevima, za iznos potraživanja se odobrava račun 60 u korespondenciji sa zaduženjem računa 76 „Poravnanja sa raznim dužnicima i povjeriocima“, podračuna 76-2 „Poravnanja potraživanja“. Ovaj unos obračunava potraživanja dobavljača po potraživanjima. Treba imati na umu da u dokumentima o poravnanju dobavljači i izvođači radova izdvajaju iznos poreza na dodatu vrijednost obračunat po stopama od 10 ili 18% kao poseban red. Za iznos PDV-a kupac vrši knjiženje na teret aktivnog računa 19 „Porez na dodatu vrijednost na nabavljene dragocjenosti“ i na teret računa 60 „Poravnanja sa dobavljačima i izvođačima“. Obaveze se otplaćuju po prijemu od banke potvrde o prenosu sredstava dobavljačima i kupcima u vidu izvoda sa obračunskih i drugih računa zajedno sa priloženim ispravama za poravnanje banke, kao i prilikom prebijanja primljenih avansa i međusobnih potraživanja. Otplata dugova prema dobavljačima se ogleda na teretu računa 60 i na teretu novčanih računa (51 „Računi obračuna”, 52 „Valutni računi”, 55 „Posebni računi u bankama”), bankarskih kredita „66 „Računi na kratkom -oročeni krediti i krediti“, 67 „Poravnanja dugoročnih kredita i pozajmica“). Redoslijed unosa otplate duga zavisi od oblika plaćanja koji se koriste prikazani u tabeli 1. Tabela 1 .

Unosi na računovodstvenim računima za obračune sa dobavljačima i izvođačima Poslovna transakcija Osnovni dokumentDebitKredit1234Uplaćena akontacija dobavljaču sa tekućeg računa Nalog za plaćanje, izvod iz banke60 "Obračun sa dobavljačima i izvođačima", podračun "Avansi"51 "Računi za poravnanje" Plaćeni gotovinom za kupljene zalihe, robu, obavljene radove, izvršene usluge Utrošak nalog, knjiga blagajne 60 “Obračun sa dobavljačima i izvođačima” 50 “Blagajna” Plaćeno sa tekućeg računa za kupljene zalihe, robu, obavljene radove, izvršene usluge Nalog za plaćanje, izvod iz banke 60 “Računi sa dobavljačima i izvođačima” 51 “Računi za obračun ” Plaća se sa deviznog računa nabavljene zalihe, roba, obavljeni radovi, pružene usluge Rasche vi sa dobavljačima i izvođačima" 76 "Poravnanja sa raznim dužnicima i povjeriocima", podračun 76-2 "Obračun potraživanja" Primljeni materijal Pristigla narudžba, faktura dobavljača 10 "Materijali" 60 "Poravnanja sa dobavljačima i izvođačima" Odražen iznos plaćenog PDV-a o nabavci materijala Račun -faktura19 "PDV na nabavljene dragocjenosti"60 "Poravnanja sa dobavljačima i izvođačima" Troškovi rada trećih organizacija terete trošak glavne proizvodnje Akt o izvršenim radovima20 "Glavna proizvodnja" 60 "Poravnanja sa dobavljačima i izvođačima" Odražen iznos PDV-a na trošak radovaFaktura19 "PDV na nabavljene dragocjenosti"60 "Obračun sa dobavljačima i izvođačima"Primljena robaPrimljena narudžba, faktura dobavljača41 "Roba"60 "Poravnanja sa dobavljačima"Dobavljači uzet je u obzir iznos avansa koji je izdat u trenutku prijema robe. Ulaznica, faktura dobavljača60 "Obračuni sa dobavljačima i izvođačima"60 "Obračuni sa dobavljačima i izvođačima", podračun "Izdati avansi" Odraženo iznos PDV-a plaćen pri nabavci robeRačun19 "PDV na nabavljene dragocjenosti"60 "Poravnanja sa dobavljačima i izvođačima" Analitičko knjigovodstvo na kontu 60 vodi se za svaku ispostavljenu fakturu, u slučaju obračuna po redosledu planiranih plaćanja - za svakog dobavljača i izvođača. Istovremeno, izgradnja analitičkog računovodstva treba da pruži mogućnost dobijanja potrebnih podataka u kontekstu dobavljača: o o prihvaćenim dokumentima za poravnanje čiji rok plaćanja nije došao; o dokumenti o poravnanju nisu plaćeni na vrijeme; o nefakturisane isporuke; o izdate mjenice čiji rok dospijeća nije nastupio; o dospjele mjenice; o dobio komercijalni kredit. Isporuke za koje su materijalna sredstva ušla u organizaciju bez dokumenata za poravnanje nazivaju se nefakturisanim. Budući da su obračunski dokumenti osnov za plaćanje dragocjenosti, nefakturisane isporuke ne podliježu plaćanju, a na njih se obračunavaju obaveze prema dobavljačima i izvođačima. Prilikom prijema inventarnih artikala bez obračunske dokumentacije dobavljača, potrebno je provjeriti da li su ove dragocjenosti vodene kao plaćene, ali u tranzitu ili nisu iznesene iz skladišta dobavljača, kao i dio potraživanja. Nakon verifikacije, primljene vrijednosti se moraju pisati velikim slovom. Nefakturisane isporuke knjiže se u skladište u vrednovanju po cenama navedenim u ugovoru o nabavci, bilo po knjigovodstvenim cenama ili po cenama prethodnih isporuka. Ako se dokumenti o poravnanju ne zaprime do kraja mjeseca, zadržava se procjena prihvaćena prilikom knjiženja nefakturisane isporuke. Sljedećeg mjeseca, po prijemu zahtjeva za plaćanje, knjigovodstveni unos za nefakturirane isporuke se stornira, a vrijednosti se knjiže u iznosima navedenim u dokumentima poravnanja. U računovodstvu se nefakturisane isporuke odražavaju na teret računa za računovodstvo pristiglih dragocjenosti i na dobro konta 60. Poslovi obračuna plaćanja za otpremljene proizvode (robu), obavljene radove ili pružene usluge iskazuju se na sintetičkom računu 62 „Obračuni sa kupcima i kupcima“. Račun 62 je pretežno aktivan. Na njenom zaduženju, kada se proizvodi otpremaju kupcima, nastala potraživanja se odražavaju na prodajnu cijenu proizvoda, a na kredit - na njenu otplatu. Račun 62 može biti pasivan samo ako je od kupca (kupca) primljena avansna uplata po ugovoru. Da biste sumirali podatke o obračunima o primljenim avansima za nabavku materijalnih sredstava ili za izvođenje radova, kao i o plaćanju proizvoda i radova izvedenih za kupce na djelimičnoj pripravnosti, potrebno je otvoriti podračun "Primljeni avansi" na računu 62" Obračun sa kupcima i kupcima“. Organizacija kao isporučilac zaliha, izvođač radova može zaključiti ugovore sa kupcima (kupcima), koji predviđaju prijem avansa, akontacije ili plaćanja proizvoda i radova u djelimičnom pripravnosti. U slučaju avansnog plaćanja, dobavljač (izvođač) izdaje i šalje kupcu dokumente za poravnanje za predstojeću isporuku. Kupac prima i plaća obračunske dokumente, nakon čega se vrši otprema dragocjenosti i izvođenje radova. U slučaju prijema avansa i plaćanja na djelimičnu spremnost, dobavljač predočava obračunske dokumente na opći način za punu cijenu otpremljenih dragocjenosti (za puni obim posla). Istovremeno, iznosi primljenih avansa i plaćanja za djelimičnu spremnost koriste se za smanjenje duga za kupce nastalog u skladu sa dokumentima o poravnanju. Od trenutka prijema iznosa avansa i avansa, kupci i kupci djeluju kao povjerioci organizacije, obaveze se obračunavaju na iznose avansa i avansa primljene od kupca. Obaveze po osnovu primljenih avansa i avansa otplaćuju se pri prodaji dragocjenosti, obavljanju poslova po podnošenju obračunske dokumentacije kupcima (kupcima). Obaveze po primljenoj avansnoj uplati se prihvataju u računovodstvo knjiženjem na teret računa 51 „Račun za poravnanje” i u korist računa 61 „Računi sa kupcima i kupcima”. Otplata dugovanja kupcima (kupcima) po otpremi proizvoda, izvršenju radova se ogleda na teretu računa 62 „Računi sa kupcima i kupcima“ u korespondenciji sa odobrenjem računa 90 „Prodaja“. Prilikom prodaje imovine koja prvobitno nije bila namijenjena preprodaji (osim osnovnih sredstava), njena vrijednost po prodajnim cijenama se otpisuje na teret računa 62 sa odobrenja računa 91 „Ostali prihodi i rashodi“, a u slučaju prodaja osnovnih sredstava, vrijednost imovine se otpisuje sa odobrenja računa 99 "Dobit i gubitak". Analitičko knjigovodstvo na računu 62 vodi se za svaku fakturu ispostavljenu kupcu ili kupcu, a u slučaju obračuna po redoslijedu planiranih plaćanja - za svakog kupca ili kupca. Izgradnja analitičkog računovodstva treba da obezbedi prijem podataka o kupcima i kupcima na dokumentima poravnanja čiji rok plaćanja nije došao; o neplaćenim dokumentima o poravnanju; primljeni avansi. Redosled unosa za otplatu duga zavisi od oblika plaćanja koji se koriste, prikazanih u tabeli 2. Tabela 2. Unosi na računovodstvenim računima za obračune sa kupcima i kupcima Odraz poslovnih transakcija u računovodstvu prikazan je u tabeli 3. Tabela 3 Korespondencija računa za računovodstvo nabavke lekova u CJSC "Aral Plus" za novembar 2010. godine za DOO "Algida" 2.3 Računovodstvo obračuna sa odgovornim licima

Poravnanja sa odgovornim licima su obračuni između organizacije i njenih zaposlenih, zbog avansnog izdavanja gotovine njima za plaćanje poslovnih, putnih i drugih troškova. Dakle, osnova za primanje novca iz blagajne pod izvještajem zaposlenima organizacije je nalog šefa, koji ukazuje na iznos akontacije sredstava i vrijeme njihovog korištenja. Sa stanovišta računovodstva ovih transakcija, informacije sadržane u nalozima o vremenu korišćenja obračunskih iznosa neophodne su, prije svega, za praćenje ispunjenja uslova za njihov povraćaj. Izdavanje avansnih iznosa novca određenom zaposleniku organizacije moguće je samo ako on u potpunosti izvještava o prethodno primljenim avansima. Osim toga, nije dozvoljeno prebacivanje primljenih obračunskih iznosa sa jednog zaposlenog na drugog. Organizacija, po pravilu, prima sredstva namijenjena za plaćanje poslovnih i putnih troškova sa tekućeg računa u blagajnu za izdavanje odgovornim licima. Organizacije koje imaju stalne novčane prihode za prodatu robu imaju pravo da koriste gotovinu za poslovne i druge troškove u granicama koje utvrđuje kreditna institucija. Računovodstvo obračuna sa odgovornim licima vodi se na kontu 71 „Poravnanja sa odgovornim licima“. Koristi se za sumiranje informacija o obračunima sa zaposlenima u organizaciji u smislu iznosa koji su im izdati u okviru izvještaja za različite poslovne i putne troškove. Ovaj račun je aktivno-pasivan, jer su na kraju obračunskog perioda moguća kako stanja neiskorištenih obračunskih iznosa, tako i stanja rashoda koje organizacija ne refundira prema dostavljenim avansnim izvještajima. Iznos novca koji se izdaje iz blagajne zaposlenima u organizaciji sastavlja se na računu za gotovinu i odražava se u računovodstvenom unosu: dr c. 71 "Poravnanja sa odgovornim licima" Set c. 50 Blagajnik. Ciljano trošenje sredstava koje zaposlenik organizacije primi na osnovu izvještaja sastavlja se u avansnom izvještaju - konsolidovanom dokumentu koji sadrži cjelokupnu listu i iznose troškova nastalih na osnovu priloženih dokumenata. Kao primarni prateći dokumenti koji potvrđuju svrsishodnost korišćenja obračunskih sredstava, računi o prodaji, fakture, blagajnički čekovi, potvrde o ulaznim nalozima, akti o obavljenom radu, fakture, fakture, transportne isprave, akti kupovine materijalnih sredstava od fizičkih lica itd. Treba napomenuti da je samo pravilno sačinjen avansni izvještaj osnova za obračun transakcija o obračunima sa odgovornim licima u izvještajnom periodu u kojem su se ti poslovi odvijali, odnosno na osnovu datuma odobrenja avansnog izvještaja od strane rukovodioca organizaciju. Pored računovodstvenog aspekta provjere avansnih izvještaja o osnovanosti troškova odgovornih lica, organizacija mora razmotriti sadržaj ovog dokumenta na osnovu važećeg poreskog zakonodavstva. Ograničenja u gotovinskom obračunu između pravnih lica primjenjuju se na slična poravnanja preko odgovornih subjekata. Odstupanja od odobrenih ograničenja upotrebe gotovine za plaćanja drugom pravnom licu istog dana smatraju se kršenjem utvrđenog postupka, što dovodi do izricanja novčanih kazni organizaciji koja plaća u iznosu od dvostrukog iznosa izvršeno plaćanje. Povreda postojećeg postupka za promet gotovine je ekonomska činjenica direktnog doprinosa sredstava primljenih po prijavi od strane zaposlenog jedne organizacije za plaćanje troškova poslovanja na obračunski račun drugog pravnog lica - druge ugovorne strane. Drugim riječima, takvi obračuni se vrše bez odraza ove operacije na obračunskom računu organizacije koja plaća. U takvim slučajevima, organizaciji se primjenjuju kazne u iznosu od dvostrukog iznosa deponovanog na tekući račun. Putni troškovi povezani s proizvodnim aktivnostima smatraju se priznatim rashodima za redovne aktivnosti i uključuju se u trošak proizvodnje. Istovremeno, organizaciji su potrebne informacije o plaćanju putnih troškova koji prelaze utvrđene norme kako bi naknadno uskladila oporezivu dobit. Takve informacije se daju kada se putni troškovi odražavaju na računima troškova u kontekstu podračuna "Troškovi u okviru odobrenih normi" i "Troškovi iznad utvrđenih normi". Povrat neiskorišćenih obračunskih iznosa se odražava na osnovu pristiglog naloga za gotovinu sa knjigovodstvenim unosom: dr c. 50 Blagajnik Set c. 71 "Poravnanja sa odgovornim licima". U slučajevima kada odgovorna lica ne vrate ranije primljene iznose akontacije ili ne dostave avansni izvještaj o utrošenim obračunskim iznosima, otpis tih iznosa se odražava u knjigovodstvenom unosu: dr c. 94 "Nedostaci i gubici od štete na vrijednim stvarima" Set c. 71 "Poravnanja sa odgovornim licima"; Prilikom zadržavanja od plate prethodno primljenog obračunskog iznosa ili iznosa za koji nije dostavljen avansni izvještaj: dr c. 70 "Poravnanja sa osobljem za plate" Set c. 94 “Nedostaci i gubici od oštećenja dragocjenosti. U slučaju nemogućnosti povrata neutrošenih obračunskih iznosa iz plata: dr c. 73 "Obračuni sa kadrovima za ostale poslove", podračun 2 "Obračun za naknadu materijalne štete" Set c. 94 "Nedostaci i gubici od štete na vrijednim stvarima." Nakon isteka roka zastare, iznos nenadoknađene materijalne štete otpisuje se na gubitke organizacije: dr c. 91 "Ostali prihodi i rashodi", podračun 2 "Ostali rashodi" Set c. 73, podračun 2 "Obračun za naknadu materijalne štete." Unosi računa za obračune sa odgovornim licima prikazani su u tabeli 4. Tabela 4. Stavke računa za obračune sa odgovornim licima Sadržaj transakcijeDokument Odgovarajući brojevi računa Debitni kredit 1. Gotovina izdata za poslovne potrebe ili putne troškove. Zaposlenom su nadoknađeni prekomjerno utrošeni obračunski iznosi.Avansni izvještaj Račun gotovinski nalog 71503. Sredstva su doznačena na lokaciji izvještajnog subjekta. Nalog za plaćanje7151.524. Novčane isprave izdate po izvještaju Troškovni novčani nalog 7150-35. Otpis pozitivne kursne razlike na obračunske iznose Obračun 7191-16. Preduzeće je steklo materijalnu imovinu na teret obračunskih iznosa Avans, čekovi KKM, priznanice 04,07,10,41717. Obračunski iznosi koji se koriste za potrebe proizvodnje Avans, čekovi KKM, priznanice 20,25,26,28, 44718. Vraćanje neiskorištenih obračunskih iznosa blagajniku Priznanica 50719. Odbici od plata duga na obračunske iznose Obračun računovodstva 707110. Troškovi nastali za neproizvodne potrebe Obračun 91-27111. Otpis negativne kursne razlike na obračunate iznose Izvještaj o troškovima, čekovi KKM, priznanice91-271 Navedeni postupak za dokumentovanje transakcija za obračune sa odgovornim licima je u velikoj mjeri povezan sa formiranjem informacija potrebnih ne samo za obračun i trošenje obračunatih iznosa, već i informacija koje se koriste u poreske svrhe i za sprečavanje finansijskih gubitaka u vidu kazni za nepoštivanje obaveza. po utvrđenom postupku.korišćenje gotovine preko odgovornih lica. Tako se za obračun obračuna sa odgovornim licima koristi račun 71 „Poravnanja sa odgovornim licima“, na čijem zaduženju se iskazuje stanje duga odgovornog lica i izdavanje sredstava po izveštaju zaposlenima u organizaciji, za kredit - stanje nenadoknađenih troškova od strane odgovornih lica, kao i otpis dugova odgovornih lica u vezi sa korišćenjem odgovornih iznosa za nabavku materijalnih sredstava, plaćanje poslovnih, putnih i drugih troškova proizvodnje. Sintetičko i analitičko računovodstvo obračuna sa odgovornim licima vodi se u izvještaju za svako odgovorno lice, odražavajući iznos formiranja duga na avansnoj uplati primljenoj iz blagajne organizacije, kao i iznos otpisa ovog duga kako se podnosi avansni izvještaj i ovi troškovi se terete na račune troškova ili zaliha u zavisnosti od svrhe i prirode korištenja obračunskih iznosa. Ishod izvoda na računu 71 „Poravnanja sa odgovornim licima“ koristi se u izradi Glavne knjige za sintetičke računovodstvene račune, bilans stanja i izvještavanje organizacije. Razmotrimo primjer. Po nalogu za gotovinu broj 451 (Prilog 3) od 01.11.2010. godine, Prokudina M.S. izdat je po izvještaju od 1000 rubalja za kancelarijski materijal. Nakon 2 dana Prokudin M.S. dostavio avansni izvještaj br. 174 (Dodatak 4) o kupovini kancelarijskog materijala u iznosu od 843 rubalja. Preostali iznos je predat na blagajnu Algida doo. Odraz poslovnih transakcija u računovodstvu prikazan je u tabeli 5. Tabela 5 .

Unosi na računovodstvenim računima za obračune sa odgovornim licima Zaključak bezgotovinska obaveza kupac odgovoran Svrha rada je proučavanje računovodstva obračuna sa kupcima i kupcima, dobavljačima i izvođačima, sa odgovornim licima na primjeru Algiida doo. Proučavanje postojeće računovodstvene prakse u Algida doo za 2010. godinu omogućilo je da se utvrdi da se, generalno, računovodstvo vodi korektno, bez većih povreda: računovodstvo se vodi u skladu sa važećim propisima; računovodstvo je potpuno automatizovano; obračuni se izvode pomoću radnog kontnog plana, što omogućava povećanje stepena analitičnosti računovodstva itd. U velikoj mjeri, kompetentno računovodstvo je omogućeno kompetentnošću i visokim nivoom znanja računovodstvenog osoblja organizacije. Takođe, pravilnom postavljanju i vođenju evidencije u organizaciji doprinosi korišćenje kompjuterskog programa „Infin-Management“ i pravnog referentnog sistema „Konsultant Plus“. U cilju poboljšanja računovodstva u Algida doo smatramo da je moguće ponuditi: 1.Preporučujemo da računovodstveni odjeli preduzeća koje se proučavaju striktno slijede norme Poreznog zakona Ruske Federacije prilikom popunjavanja indikatora faktura kako bi izbjegli nesuglasice sa svojim kupcima i kupcima. 2.Primati kancelarijski materijal i vodu za piće kupljenu od dobavljača na odgovarajući podračun na račun 10 uz odgovarajuće izvršenje svih primarnih dokumenata (prijemnice ili limit-kartice) i tek onda njihov trošak otpisati kao rashod. .Otvorite dodatni podračun na računu 60 za prikaz izvršenih radova i izvršenih usluga, na primjer 60.01 „Poravnanja sa dobavljačima i izvođačima za izvršene usluge i obavljene radove“ i, shodno tome, na račun 19, podračun za iskazivanje PDV-a iznosi na primljene usluge i radove, npr. 19.04 PDV na radove i usluge. Spisak korišćene literature