Obrazac KM-7 je dokument koji se svakodnevno popunjava u kojem se evidentiraju očitavanja kasa. Odnosi se na primarnu dokumentaciju preduzeća. Izvještavanje vrši viši blagajnik na osnovu certifikata tipa. Podatke u polja treba unijeti na kraju svakog radnog dana nakon podnošenja Z izvještaja. Ako slijedite slovo zakona, onda bi gotov obrazac, kao i izvještaji koji su mu priloženi, trebali pasti u računovodstvo najkasnije narednog radnog dana.

KM-7 se ne mora popunjavati ručno. Najvažnije je da izvještaj bude odštampan sa 2 strane i ovjeren potpisima odgovornih osoba.

Bez obzira na broj automobila, dnevno se izdaje samo 1 izvještaj na ovom obrascu.

Uzorak popunjavanja i blanko obrazac KM-7

FILES

Popunjavanje polja obrasca KM-7

Zaglavlje treba da sadrži podatke o kompaniji. U tom slučaju naziv može biti nepotpun, a strukturna jedinica možda neće biti navedena. Numeraciju obrasca određuje preduzeće. Održava poredak od kraja do kraja i nakon promjene kalendarske godine, tj. ako je 31. decembra KM-7 bio broj 342, onda će 1. januara biti broj 343, a ne broj 1, kako bi se moglo pretpostaviti.

Šešir KM-7

Može se reći da je kapa KM-7 popunjena na standardni način. Upisuju se podaci organizacije, naziv, adresa i sve njene digitalne karakteristike:

- Tabela obavezno uključuje KKM brojeve koji se unose u kolone 2 i 3.

- Vrijednost za kolonu 2 može se razjasniti u pasošima automobila, a 3 - u dokumentima poreske uprave u vezi sa registracijom gotovinske opreme.

- U kolonu 4 upisuje se broj Z izvještaja. Poduzetnicima su poznati takvi slučajevi kada su nakon uklanjanja ovog izvještaja morali ponovo otvarati kasu i obavljati poslove. Ako se to dogodilo, u četvrtoj koloni navodimo broj posljednjeg Z izvještaja.

- Prihod za dan (kolone 8-14) knjižen je po sekcijama. Ako jedinica ima više od 3 odjeljka, trebate popuniti nekoliko obrazaca.

- U rubrike 10, 12 i 14, voditelji sekcija će morati potpisati da potvrde da su uneseni podaci tačni.

Ako preduzeće nema odjeljenja, kolone 9-14 ostaju prazne.

Na dnu obrasca upisuje se iznos povraćaja čekova po danu, uključujući i one koji su greškom pokvareni. Broj se upisuje riječima, bez dupliranja brojeva. U polje se upisuje samo iznos koji su kupci dobili u gotovini. Povraćaji gotovine se ne uzimaju u obzir.

Podsjećamo, obrazac KM-7 podnosi se u jednom primjerku dnevno. Ukoliko prilikom inspekcijskog nadzora poreski inspektor utvrdi nepostojanje dokumenta, kazniće se preduzeće i odgovorno lice.

Kada obrazac KM-7 nije potreban

Posebnost KM-7 je u tome što je konsolidovani oblik. Dakle, preduzeća koja ne koriste više od jedne kase ne moraju da popunjavaju takav izveštaj.

Istovremeno, vođenje takve dokumentacije je obavezno za sva preduzeća koja imaju kase, čak i ako se ne specijalizuju za robne delatnosti ili posluju po pojednostavljenoj šemi.

Korišćenje kasa od strane privrednih subjekata praćeno je izradom specijalizovane blagajne dokumentacije. Uz obavezu sastavljanja potvrde - dnevnog izvještaja blagajnika o očitanjima KPK i iznosu prihoda, potrebno je popuniti objedinjeni prilog ovoj potvrdi (potvrdama) o podacima KKM-a. šalterima i prihodima preduzeća uopšte. Ovoj namjeni služi jedinstveni obrazac KM-7. Važno je imati na umu da u sadašnjem periodu upotreba objedinjenih oblika gotovinske dokumentacije od strane privrednih subjekata nije neophodna. Ovo je posljedica značajnih promjena u oblasti zakonske regulative upotrebe KPK. Međutim, država nije ukinula obavezu evidentiranja zbirnih podataka o KKM brojilima i prihodima. Stoga, u nedostatku oblika koji je trgovac samostalno razvio, upotreba jedinstvenog obrasca je i dalje relevantna. Razmotrite propise koji regulišu prijavu i postupak popunjavanja ovog obrasca.

Pravna regulativa

Od 2013. godine, obrasci dokumentacije koje je odobrio Državni komitet za statistiku Rusije prestali su biti obavezni. Međutim, Ministarstvo finansija je, nakon objavljivanja relevantnih informacija, isključilo gotovinske dokumente sa liste takve dokumentacije.

Predmetna forma informacija odobrena je Uredbom Državnog odbora za statistiku od 25. decembra 1998. godine N 132 (u daljem tekstu - Uredba br. 132). U pismu Ministarstva finansija Ruske Federacije od 16. septembra 2016. N 03-01-15 / 54413 (navedeno na pismo Federalne poreske službe od 26. septembra 2016. N ED-4-20 / [email protected]) konstatovano je: budući da je Uredba br. 132 donesena ne na osnovu Saveznog zakona kojim se uređuju pravni odnosi o upotrebi KPK, ona se ne primjenjuje na zakonodavstvo o KPK.

Ovo navodi na zaključak da se obrazac potvrde KM-7 odobren Uredbom br. 132 također ne primjenjuje na zakonsku regulativu o opremi za kase i, shodno tome, nije obavezan za upotrebu na teritoriji Rusije.

Istovremeno, važno je imati na umu da su, same po sebi, zbirne informacije o podacima KKM brojila i prihodima uključene u listu dokumentacije koju poreski organ može zatražiti kao dio državne funkcije kontrole korištenja ZKP (klauzula 2, član 5 Federalnog zakona od 22.05.2003. N 54-FZ, stav "l" tačka 29 Administrativnih propisa, odobren naredbom Ministarstva finansija Ruske Federacije od 10.17. /2011 N 133n, stav "h" klauzula 34 Administrativnih propisa, odobrenih Naredbom Ministarstva finansija Ruske Federacije od 17.10.2011. br. 132n).

Postupak popunjavanja obrasca objedinjene informacije KM-7

Trenutno ne postoje prepreke za samostalnu izradu i primjenu gotovinske dokumentacije. Nije utvrđena bilo kakva odgovornost za nekorišćenje jedinstvenog obrasca od strane države.

Osobe koje namjeravaju samostalno odobriti gotovinski dokument trebaju u detalje uključiti:

- ime i datum;

- naziv privrednog subjekta;

- sadržaj odgovarajuće operacije (činjenica);

- mjerna vrijednost;

- imena pozicija i potpisi osoba odgovornih za procesuiranje relevantne operacije (činjenica)

U nedostatku samoodobrenog obrasca, možete nastaviti koristiti obrazac koji je odobrio Državni komitet za statistiku.

Prazan obrazac KM-7

Glavni zahtjevi za informacije koje se razmatraju u jedinstvenom obliku su sljedeći:

- dokument svakodnevno formira u jednom primjerku viši blagajnik;

- prebačen u računovodstvo prije početka sljedeće smjene;

- za svaku kasu prihode obračunavaju i potvrđuju ovlašćena lica na početku i na kraju rada;

- sadrži zbrojeve prema podacima šaltera svih kasa i prihode preduzeća sa podjelom na odgovarajuće strukturne odjele;

- informacije potvrđuju rukovodilac i viši blagajnik.

U kojim slučajevima se od organizacija traži da popune obrazac KM-7, a u kojim ne? Na primjer, preduzeće broj 1 ima glavnu blagajnu i radnu blagajnu. U radnoj kasi postoji jedna kasa. Svaki dan blagajnik-operater predaje prihode blagajniku glavne blagajne preduzeća. Blagajnik-operater predaje blagajniku glavne blagajne KM-4, fiskalne izvještaje. Da li blagajnik glavne blagajne preduzeća treba da popuni potvrdu KM-7 u ovom slučaju? Ako se u preduzeću pojavi drugi KKM, kako stoje stvari sa certifikatom KM-7? Drugi primjer: preduzeće broj 2 ima poseban odjel. u posebnom odjeljenju nalaze se 2 blagajne: radna blagajna (blaga sa 1. kasom) i glavna kasa preduzeća. Blagajnik-operater i blagajnik glavne blagajne posebnog odjeljenja su jedno te isto lice. Blagajnik svaki dan uplaćuje prihode u glavnu blagajnu posebnog odjeljenja, a sutradan predaje prihod blagajniku matične jedinice za prethodni dan po obračunu gotovine. Da li KM-7 popunjava ovaj slučaj? Ako se još 1 KKM pojavi u posebnom pododjelu, da li je potrebno izdati KM-7?

Prema Uputstvu (Uredba Državnog komiteta za statistiku Rusije od 25. decembra 1998. N 132), obrazac N KM-7 se koristi za sastavljanje zbirni izvještaj o očitanjima brojila na kasama i prihod organizacije za tekući radni dan i predstavlja aneks Potvrde-izvještaja blagajnika-operatera za tekući datum.

Koncept "sumarnog izvještaja" podrazumijeva prisustvo više objekata koji su predmet izvještavanja. U ovom slučaju to je CCT. Dakle, ako preduzeće ili poseban pododjel ima više kasa (više od jedne), potrebno je popuniti obrazac KM-7.

Istovremeno, obrazac N KM-7 odnosi se na dokumentaciju koja se odnosi na korištenje kasa u skladu sa Zakonom o KPK. Stoga, njegovo propuštanje da ga predoči poreskom organu tokom revizije može dovesti do administrativne kazne iz čl. 19.7 Zakona o upravnim prekršajima Ruske Federacije:

Za službenike - od 300 do 500 rubalja;

Za pravna lica - od 3000 do 5000 rubalja.

Dakle, i za prvi i za drugi primjer, potreba za popunjavanjem obrasca KM-7 pojavit će se tek kada se instalira drugi KKM.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

Upotreba CCP-a povezana je sa izvršavanjem različitih primarnih dokumenata.

Kraj smjene

Na kraju radne smjene, blagajnik-operater:

- na osnovu Z-izvještaja vrši upise u dnevnik blagajne-operatera na obrascu broj KM-4;

- sastavlja potvrdu-izvještaj blagajnika-operatera na obrascu broj KM-6. Ovaj dokument također odražava očitanja kontrolnih i zbirnih brojila, iznos prihoda po smjeni i iznos novca koji se vraća kupcima. Izvještaj se sastavlja u jednom primjerku i zajedno sa novcem se prenosi u glavnu blagajnu.

- vraća starijem blagajniku glavne blagajne iznos novca primljen na početku smjene za razmjenu i početna obračuna sa kupcima. Ovaj povrat se evidentira u knjizi primljenih sredstava i izdatih od strane blagajnika na obrascu broj KO-5. Kao potvrdu povrata ovog iznosa, viši blagajnik se potpisuje u koloni 9.

Ova procedura je predviđena u tački 6.1 Modela pravila odobrenih pismom Ministarstva finansija Rusije od 30. avgusta 1993. br. 104, klauzule 4.5 instrukcije Banke Rusije od 11. marta 2014. br. 3210-U, uputstvo za popunjavanje obrasca br. KM-4 i br. KM-6, odobreno, uputstvo za popunjavanje obrasca br. KO-5, odobreno Uredbom Državnog komiteta za statistiku Rusije od 18. avgusta 1998. br. 88.

Na osnovu potvrda-izvještaja blagajnika-operatera, blagajnik (viši blagajnik) sastavlja zbirni izvještaj za sve kase (obrazac br. KM-7 „Informacija o očitanjima brojača kasa i prihodima organizacije“). Izrađen je u jednom primjerku. Kolone 5-7 zbirnog izveštaja odražavaju očitavanja brojila svake KKM, kolona 8 - iznos prihoda. Posebno je naznačeno koliko je novca dato kupcima prilikom vraćanja robe i koji su iznosi greškom upisani. Zbirni izvještaj potpisuju viši blagajnik i rukovodilac organizacije. Prenosi se u računovodstvo zajedno sa prijemnim i utrošnim nalozima i potvrdama-izvještajima blagajnika-operatera. Ovaj postupak je predviđen uputstvima odobrenim Uredbom Državnog komiteta za statistiku Rusije od 25. decembra 1998. br. 132. *

Elena Popova,

Državni savjetnik Poreske službe Ruske Federacije 1. ranga

2. Članak:Koje kase treba voditi

Da li je potrebno voditi obrasce KM-6 “Referentni izvještaj blagajnika-operatera” i KM-7 “Informacije o očitanjima KKM brojila i prihodima organizacije”?

Od 1. januara 2013. godine obrasci primarne računovodstvene dokumentacije sadržani u albumima jedinstvenih obrazaca primarne računovodstvene dokumentacije nisu obavezni. To proizilazi iz člana 9. Zakona o računovodstvu.

Istovremeno, ovo pravilo se ne odnosi na državne i opštinske institucije.

Moraju koristiti obrasce dokumenata koji se nalaze u aneksima naredbe Ministarstva finansija Rusije od 15. decembra 2010. br. 173n. Istovremeno, obrasci br. KM-6 i br. KM-7 tamo nisu naznačeni. Dakle, sadašnja zakonska regulativa formalno ne obavezuje na popunjavanje ovih obrazaca nakon 1. januara 2013. godine.

Međutim, u informaciji Ministarstva finansija Rusije br. PZ-10/2012 objašnjava se da su obrasci dokumenata koji se koriste kao primarne računovodstvene isprave uspostavljeni od strane nadležnih organa na osnovu drugih saveznih zakona i dalje obavezni za upotrebu. Na primjer, gotovinski dokumenti*.

S jedne strane, obrasci navedeni u pitanju ne važe za gotovinske dokumente.

Istovremeno, ovi obrasci se koriste prilikom provođenja mjera poreske i finansijske kontrole. Na primjer, okrenimo se paragrafu 34. Administrativnih propisa ... o provedbi kontrole i nadzora nad usklađenošću sa zahtjevima za fiskalne kase ... odobrenim naredbom Ministarstva finansija Rusije od 17. oktobra 2011. br. 132n. Prema njoj, prilikom obavljanja državne funkcije, u zavisnosti od perioda koji se razmatra i specifičnosti gotovinskog obračuna, stručnjaci za inspekciju posebno uzimaju u obzir dnevnik blagajnika-operatera, potvrdu-izvještaj blagajnika-operatera, kao i kao informacija o očitanjima brojača kasa i prihodima organizacije *.

I.A. Kolodin,

stručnjak za proračunsko računovodstvo

Jedna od gotovinskih isprava koju dnevno sastavlja blagajnik je obrazac KM-7 - Podaci o očitanjima KKM šaltera. Ovaj dokument odražava podatke za svaku konkretnu kasu.

Obrazac KM-7 sadrži podatke o očitanjima brojila na početku i kraju određenog vremenskog perioda, kao io ukupnom prihodu od ove kase.

Obrazac KM-7 svakodnevno se prenosi u računovodstvo uz potvrdu-izvještaj blagajnika-operatera KM-6, čiji obrazac i uzorak popunjavanja možete preuzeti.

Također, blagajnici su dužni svakodnevno unositi podatke u KM-4 dnevnik, čiji se uzorak može preuzeti.

Podaci o očitanjima brojila upisani u obrazac KM-7 prenose se u računovodstvo zajedno sa pratećim dokumentima koji potvrđuju prihodno-prihodne i rashodne dokumente kase. Prihod iz kase prenosi se izdavanjem ulaznog naloga za gotovinu.

Obrazac KM-7 i uzorak podataka za popunjavanje možete besplatno preuzeti u excel formatu na dnu članka.

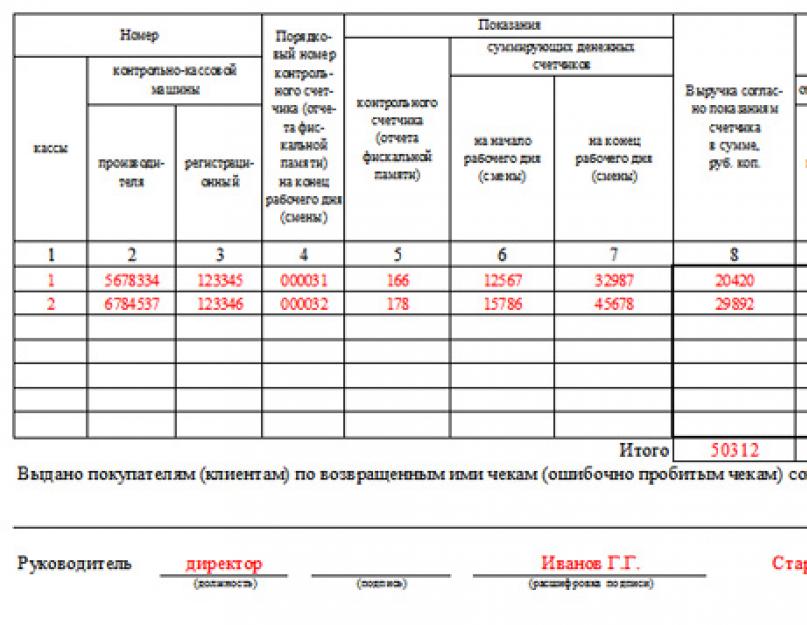

Uzorak punjenja KM-7

Na početku rada blagajnik koji opslužuje kasu u obrazac KM-7 unosi podatke o nazivu organizacije, adresi njene lokacije, PIB-u, broju telefona. Naveden je i model KKM, u vezi sa kojim se popunjavaju podaci u obrascu KM-7, ne upisuje se samo naziv modela, već i broj pasoša, broj dobijen prilikom registracije KKT-a u poreskoj upravi. .

Blagajnik odgovoran za obavljanje poslova sa ovom kasom i popunjavanje podataka na obrascu KM-7, mora upisati svoje puno ime i prezime, tačan tekst radnog mjesta. Ovaj blagajnik je odgovoran za pružene informacije i za sve operacije obavljene u KKM-u za navedeni period. Trajanje i vrijeme radne smjene također su propisani na vrhu obrasca KM-7. Dokumentu se dodeljuje broj i ispisuje se datum završetka.

Tabela odražava podatke o KKM-u za radnu smjenu, u nju treba unijeti sljedeće podatke:

- broj fiskalnog izvještaja na kraju radnog dana;

- informacije o očitanjima brojača novca na početku i na kraju radne smjene;

- prihod po danu, kao razlika u očitanjima brojila;

- raspodjela prihoda po odjelima (ako ih ima);

- informacije o vraćenim čekovima od strane kupaca, kao i pogrešno izbušenim;

- potpis višeg blagajnika i rukovodioca organizacije.

Primjer popunjavanja KM-7 možete preuzeti u nastavku.

Obrazac KM-7 je dokument koji je direktno vezan za korištenje kasa kod ECLZ-a. Obaveza korištenja iste je ukinuta od jula 2016. godine izmjenom zakona „O korišćenju kasa“ od 22. maja 2003. br. 54-FZ. A od jula 2017. ovaj obrazac je generalno postao nepotreban zbog prestanka korištenja blagajne opremljene ECLZ-om. Međutim, to ne sprječava nastavak korištenja obrasca KM-7 samo u dijelu koji se odnosi na podatke o visini prihoda po smjeni.

O tome koja je tehnika zamijenila KKM sa EKLZ, pročitajte u članku "Procedura za prelazak na online kase od 2016. godine" .

U vrijeme korištenja blagajne opremljene ECLZ-om, obrazac KM-7 bio je obavezan dodatak drugom jedinstvenom obrascu KM-6, koji je trebao biti blagajnik-operater. Ali uvođenjem izmjena i dopuna zakona "O primjeni KKM", obrazac KM-6 se popunjava samo na zahtjev privrednog subjekta.

Izvještaj u obrascu KM-7 sadrži kolone za označavanje fabrike, kao i registarske brojeve svih korištenih kasa. Štaviše, bilo je potrebno formirati ga za bilo koji broj raspoloživih kasa, uključujući i jednu kasu.

Obrazac obrasca KM-7 odobren je Uredbom Državnog komiteta za statistiku Ruske Federacije od 25. decembra 1998. br. 132. Možete ga preuzeti na našoj web stranici.

Koje su karakteristike popunjavanja izvještaja na obrascu KM-7

Obrazac KM-7 trebalo je svakodnevno generisati u 1 primjerku i predati u računovodstvo prije početka sljedeće radne smjene zajedno:

- sa obrascem KM-6;

- PKO, RKO;

- djeluje u obliku KM-3 (za povrat novca kupcima).

U tabeli, koja je glavni element obrasca KM-7, prikazani su i sumirani pokazatelji za sve fiskalne šaltere CCP, kao i za gotovinske prihode za trgovački subjekt u cjelini ili raščlanjeni po odjelima (u ovom slučaju , brojke su ovjerene potpisima načelnika nadležnih odjeljenja).

Iznosi iskazani u aktima na obrascu KM-3, odnosno vraćeni kupcima preduzeća, iskazani su riječima u posebnoj koloni koja se nalazi ispod tabele.

Podatke evidentirane na obrascu KM-7 ovjerio je rukovodilac trgovačkog subjekta, kao i viši blagajnik.

O obrascu KUM-3 pročitajte u materijalu