Prilikom vođenja računovodstva, za prikazivanje poslova na računu N-51 za bankarska plaćanja, koristi se dnevnik-nalog. Obrazac dokumenta N-2 namijenjen je za korištenje industrijskim organizacijama, obrazac naloga N-2-c je za građevinska preduzeća, a dokument obrasca N-2-SN koriste organizacije koje se bave snabdijevanjem i marketingom.

punjenje

Svi akreditivi ovih dokumenata su prikazani u odjeljku "Račun za poravnanje". Svaki obrazac časopisa prati odgovarajuća izjava (N-2, N-2-s, N-2-sn).

Svi pokazatelji u nalogu se unose na osnovu i u skladu sa izvodima bankarske institucije, na predmetnom tekućem računu i priloženim pratećim dokumentima.

U obliku dokumenta N-2 i priloženog izvoda, svaki račun za prebijanje mora imati završni unos koji odgovara podacima jednog ili više bankovnih izvoda, uz obavezno navođenje datuma početka i završetka obavljenih poslova.

Iznosi su grupirani prebrojavanjem svih podataka prikazanih u bankovnim izvodima i pratećim finansijskim dokumentima. Konačne vrijednosti se unose u dnevnik-nalog i priloženi izvod relevantnih obrazaca. Rezultati poslovanja se odražavaju na korespondentnim računima, iskazuju se i u bankovnim izvodima iu dokumentima.

Sva stanja gotovine na računima za poravnanje banaka iskazana su na dan početka i kraja mjeseca. Za operativnu analizu stvarnog stanja finansija preduzeća tokom izvještajnog perioda, koristite informacije o preostalim iznosima prikazanim u bankarskim izvodima.

Svaka poslovna transakcija, bilo da se radi o prijemu na blagajni, kupovini opreme ili otpisu goriva i maziva, mora biti potvrđena primarnim dokumentom i uzeta u obzir. Registracija primarne treba da bude u vreme operacije ili odmah po njenom završetku. A za sistematizaciju informacija uobičajeno je koristiti posebne računovodstvene registre - dnevnike poslovnih transakcija.

Knjigovodstveni oblik knjigovodstva

Oblik računovodstva, u kojem se svi podaci o poslovnim transakcijama uzimaju u obzir i sistematiziraju u dnevnike registracije poslovnih transakcija, naziva se dnevnik-order.

Osnovni principi su:

- Unosi se vrše isključivo na kreditne račune, uz navođenje korespondencije na zaduženju.

- Evidencija sintetičkog i analitičkog računovodstva kombinovana je u jedinstven računovodstveni sistem.

- Podaci se odražavaju u računovodstvenim dokumentima u kontekstu indikatora neophodnih za kontrolu i izvještavanje.

- Spojene časopise možete primijeniti na povezane račune.

- Možete ih kreirati mjesečno.

Nije potrebno koristiti ovaj oblik računovodstva. Organizacija može voditi evidenciju na obrascu spomen naloga, koji se zasniva na pripremi spomen naloga za svaku poslovnu transakciju. Ovaj tip ima niz nedostataka: značajno zaostajanje između analitičkog računovodstva i sintetičkog računovodstva, kao i povećan intenzitet rada: morate više puta duplicirati evidenciju.

Magazin Forms

Za namještenike Ministarstvo finansija izradilo je i preporučilo jedinstvene obrasce (Naredbe br. 123n od 23.09.2005. godine i br. 25N od 10.02.2006. godine). Ali nije ih potrebno primjenjivati (br. 402-FZ od 12.6.2011.). Organizacija ima pravo da samostalno razvija i odobrava obrasce računovodstvenih časopisa. Ali za to ih treba odobriti posebnim nalogom šefa ili u obliku aneksa računovodstvenoj politici.

Prazni list OKUD 0504071

Spisak aktuelnih časopisa

Državni službenici koriste ove vrste.

Neprofitne organizacije koriste druge.

|

Naziv redakcije časopisa |

|

|---|---|

|

Kretanje gotovine u blagajni ustanove |

|

|

Računi za poravnanje |

|

|

Posebni bankovni računi |

|

|

Poravnanja po kreditima i zajmovima (kratkoročna i dugoročna) |

|

|

Poravnanja sa dobavljačima i izvođačima |

|

|

Obračuni sa odgovornim licima |

|

|

Obračuni poreza i naknada, transakcije na farmi, avansi |

|

|

Primarna proizvodnja |

|

|

Računovodstvo gotovih proizvoda (roba, radova ili usluga) |

|

|

Računovodstvo ciljnog finansiranja |

|

|

Osnovna sredstva i amortizacija |

|

|

Zadržana dobit (nepokriveni gubitak) |

|

|

Ulaganja u dugotrajna sredstva |

Osobine formiranja računovodstvenih registara

Zakon br. 402-FZ utvrđuje obavezne zahtjeve za računovodstvenu dokumentaciju. Nije važno koju vrstu forme je organizacija odabrala: ujedinjenu ili samostalno razvijenu.

Potrebni podaci za registraciju:

- Naziv dokumenta i njegov oblik.

- Puni naziv institucije.

- Datum početka i datum završetka evidentiranja. Period za koji je formiran.

- Vrsta grupiranja računovodstvenih objekata (hronološko ili sistematsko grupisanje).

- Indikacija mjerne jedinice za obračunske objekte, odnosno novčana vrijednost mjerenja.

- Naznaka službenika odgovornih za vođenje registra.

- Potpisi odgovornih lica.

Upisni dnevnici se sastavljaju na papiru ili u elektronskom obliku. Za potonje će vam trebati elektronski potpis, koji potvrđuje dokument. Bez potpisa (elektronskog ili rukom pisanog) nalog se smatra nevažećim.

Korekcije su dozvoljene. Može ih upisati samo osoba odgovorna za vođenje dnevnika. U blizini označite datum i ovjerite ispravni upis potpisom, sa razvrstavanjem radnog mjesta i punim imenom i prezimenom odgovornog lica.

Pravila popunjavanja

Svaki časopis ima svoje karakteristike punjenja. Razmotrimo detaljnije osnovna pravila za popunjavanje.

Dnevnik registracije ulaznih i izlaznih naloga (JO br. 1)

Unosi vršimo na osnovu izvještaja blagajnika, potvrđenog relevantnim dokumentima (i) na kraju radnog dana. Ako su kretanja na blagajni neznatna, dozvoljeno je upisivanje u registar 3-5 dana, po više prijava istovremeno. Zatim u polju "Datum" označavamo period za koji vršimo evidenciju. Na primjer, 3-6 ili 20-23.

Dnevnik 2

Unosi se vrše na osnovu bankovnih izvoda i druge prateće dokumentacije (čekovi, izvještaji o stanju ličnog računa). Dozvoljeno je napraviti jedan unos za više bankovnih izvoda. U tom slučaju, u polju "datum" obavezno naznačite datum početka i završetka izvoda.

Dnevnik 6

Registar popunjavamo na osnovu dokumenata koji potvrđuju obračune sa dobavljačima i izvođačima. Kombinovanje zapisa nije dozvoljeno. Ukupna stanja iz prethodnog perioda prenose se u naredni registar, u polje "Stanje na početku mjeseca".

Dnevnik 7

Registriramo obračune kod odgovornih lica. Za svaki prethodni izvještaj vršimo posebne unose. Povezivanje ili grupisanje nizova nije dozvoljeno.

Dnevnik 13

Vodimo evidenciju troškova vlastite proizvodnje, u kontekstu svake poslovne transakcije (amortizacija, plaće proizvodnog osoblja, materijal, odgođeni troškovi itd.).

Prilikom korištenja automatskih računovodstvenih programa, podaci u dnevniku naloga se popunjavaju automatski. Štaviše, zapisi se generišu za svaku poslovnu transakciju posebno.

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br. 14 na dobro konta br. 14

časopis - red br. 14 na pozajmici računi br. 14 "revalorizacija vrijednosti" za 2020. godinu +-+ br. računi na zaduženje računi iz kredita računi br. 14 +-+- ime...

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br. 2 u korist računa br. 51

časopis - red br. 2 na pozajmicu računi br. 51" procijenjeno provjeriti„zadužiti računi+-+ datum 06 26 50 58 60 67 68 69 76 81 93 97 ukupna izjava br. ba...

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br. 1 u korist računa br. 50

časopis - red br. 1 na pozajmicu računi br. 50 "blagajnik" za zaduženje računi+-+ niz datuma kase 51 70 71 76 itd. ukupan br. izvještaj (ili za koje brojeve)...

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br.2.1 na dobro računa br.52

časopis - red br. 2/1 na pozajmicu računi br. 52 "valuta provjeriti„zadužiti računi+-+ string datum izdanja br. br. br. 50 60 itd. ukupan br. banka +-+-+-+-+-+-...

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br.7 na dobro računa br.71

časopis-red. br. 7 na pozajmicu računi br. 71 "poravnanja sa odgovornim licima" i analitički podaci za to račun 20 godina +-+...

Finansijski izvještaji, računovodstvo → Dnevnik-nalog br.6 na dobro računa br.60

časopis - red br. 6 na pozajmicu računi br. 60 "poravnanja sa dobavljačima i izvođačima" za 20 godina +-+ linija registracija-namirenje-dobavljač ulazni trošak...

Finansijski izvještaji, računovodstvo → Uzorak. Časopis-narudžba br.11

časopis - red br. 11 na pozajmici računi br. 40 "gotovi proizvodi", br. 41 "roba", br. 42 "prodajna marža", br. 43 "troškovi prodaje", br. 45" roba otpremljena...

Finansijski izvještaji, računovodstvo → Uzorak. Dnevnik registracije spomen naloga

UPISNI LIST za 20. godinu - Redni brojevi Datum sastavljanja Iznos za spomen ordene o.

Finansijski izvještaji, računovodstvo → Uzorak. Časopis-narudžba br.16

časopis - red br. 16 na pozajmici računi br. 07 "oprema za ugradnju", br. 08 "kapitalna ulaganja", br. 11 "životinja za uzgoj i tov" +-+ sa...

Finansijski izvještaji, računovodstvo → Uzorak. Časopis-narudžba br. 10.1

časopis - red br. 10/1 na pozajmicu računi br. 02 "Amortizacija osnovnih sredstava", br. 05 „Amortizacija nematerijalne imovine“, br. 10 "materijala", br. 12" niske vrijednosti i brze...

Finansijski izvještaji, računovodstvo → Uzorak. Časopis-narudžba br.8

časopis - red br. 8 na pozajmicu računi br. 06 "Dugoročna finansijska ulaganja", br. 09 "potraživanje obaveza po zakupu", br. 58 "kratkoročni finansijski...

Sistem knjigovodstva po nalogu je klasičan oblik računovodstva, u kojem se podaci iz primarnih dokumenata sistematiziraju u posebne registre – dnevnike-naloge, koji mjesečno evidentiraju sve poslove koje preduzeće obavlja.

Svaki dnevnik naloga ima za cilj da odražava operacije obavljene na kreditu jednog ili više ekonomski sličnih, a samim tim i kombinovanih u jednom registru, sintetičkih računa. Obrazac ima odjeljak ili zasebnu kolonu za svaki račun. Dnevnici naloga za račune za koje je potrebno analitičko računovodstvo uz kreditne unose računa imaju dva odjeljka: glavni (sama dnevnik naloga) - za kreditne unose računa i dodatni (izvod za dnevnik naloga) - za fiksiranje potrebne analitike. Debitni promet na računu evidentiraju se u drugim dnevnikima naloga zajedno sa pripadajućim kreditnim računima, čime se obezbjeđuje osnovni princip računovodstvene nauke - dvostruki knjiženje na računima. odgovarajući računi. U izvodima se grupišu detaljni analitički pokazatelji za račune, a zatim se njihovi rezultati prenose u dnevnike naloga. Na kraju mjeseca i nakon što se sva knjiženja unesu u dnevnik narudžbi, podaci se sumiraju horizontalno i vertikalno, čiji se rezultati moraju podudarati.

Ukupni podaci o računima iz dnevnika naloga (početna i završna stanja) prenose se u glavnu knjigu, koja je osnova za sastavljanje bilansa stanja preduzeća. Sistematizacija računovodstvenih informacija i jasna hronologija evidencije su principi za izradu ovih računovodstvenih registara. Upotreba sistema redosleda uveliko pojednostavljuje radno intenzivan računovodstveni rad, olakšava formiranje finansijskih izveštaja i kontroliše njihovo kompetentno sastavljanje. Hajde da razmotrimo koji se časopisi narudžbine koriste u ruskim kompanijama.

Nalog za dnevnik 1

Dnevnik naloga broj 1 za račun broj 50 "Blagajna" popunjava se na osnovu gotovinskih izvještaja sa priloženim primarnim dokumentima - PKO i RKO. Dnevnik 1, čiji obrazac (word) možete preuzeti u nastavku, jedan je od najčešćih dokumenata i neophodan je za kontrolu upotrebe gotovine. Stanje na računu se formira svim uplatama iz blagajne, dugovno stanje se formira od primljenih sredstava. Posljednja linija obavještava o iznosima računa na koje je novac izdat iz blagajne: u našem primjeru, za isplatu plaća 108652 rubalja. (D 70), odgovorni iznosi 72.000 rubalja. (D71) itd. Često se u ovom registru, radi pogodnosti, stanje novca podiže na datum izvještavanja, a zatim se upoređuje sa podacima iz izvještaja blagajnika.

|

Dnevnik-nalog br. 1 na kreditnom računu. 50 "Blagajnik" od 01.01.2016 do 31.01.2016 na teret računa. |

||||||||

|

od-do 01.01.2016 98300 |

||||||||

|

od-do 01.02.2016 |

||||||||

Stanje zaduženja, odnosno novčani primici se evidentiraju u bilansu stanja. 50 do w/o 1. Dnevnik 1 i izvod 1 , uzorci punjenja koji su predstavljeni u članku, sistematiziraju sve operacije na blagajni kompanije za mjesec dana.

|

Izvod na željezničku stanicu br.1 na teret računa. pedeset |

|||||

|

Perv. doc-t |

Ožičenje |

Količina, rub. |

|||

|

Prihodi primljeni za implementirani OS |

|||||

|

Primljena uplata za dugoročne vrijednosne papire |

|||||

|

Primio DS za isplatu zarada |

|||||

|

Primljena uplata za pružene usluge |

|||||

|

Prihodi ostvareni od prodatih proizvoda |

|||||

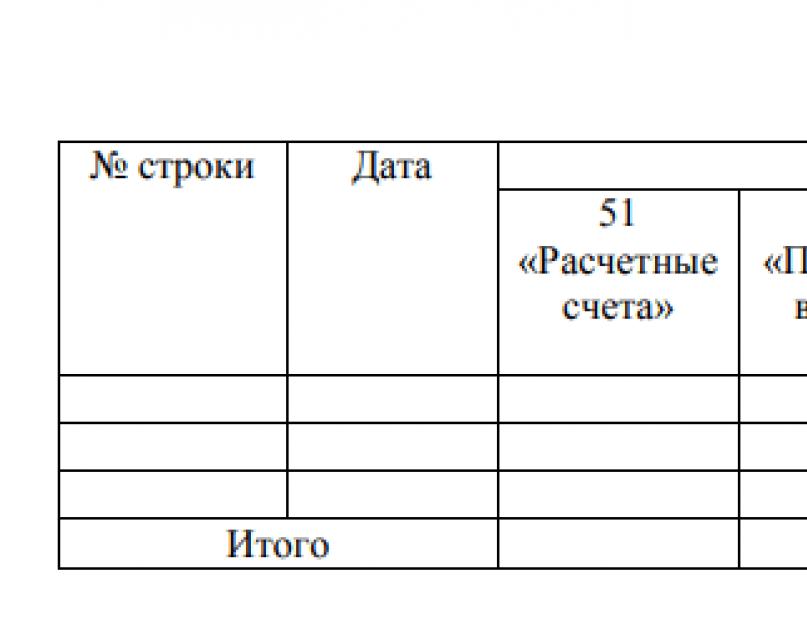

Nalog za dnevnik 2

Dnevnik 2 uzima u obzir transakcije prikazane na kreditnom računu. 51. Unosi se vrše na osnovu bankovnih izvoda i priloga uz njih - nalozi za plaćanje, akreditivi i sl. Na poleđini w/o 2 u izvodu se prikupljaju podaci o zaduženju računa. 51, odnosno o primicima na račun. Narudžba časopisa 2 (preuzmite obrazac ispod ) , popunjava se po istom principu kao i nalog 1.

Razmotrimo primjer:

|

Dnevnik-nalog br. 1 na kreditnom računu. 51 od 01.01.2016 do 31.01.2016 na teret računa |

||||||||

|

D od-do od 01.01.2016 100000 |

||||||||

|

od-do 01.02.2016 158300 |

||||||||

Dnevnici narudžbi 3, 4, 5

Prilikom obavljanja poslova sa računima 54, 55, 56, koji uzimaju u obzir kapitalne izdatke, posebne račune i druga sredstva, potrebno je voditi registar kao što je knjižica naloga 3.

Dnevnik 4 je predviđen za fiksiranje poslova po kreditima i pozajmicama na računu. 66 i 67. Dnevnički nalog 5 retko koriste ruska preduzeća, pošto se prebijanje međusobnih potraživanja između dužnika i poverilaca danas smatra isključivom operacijom. Međutim, takav registar postoji i koristi se ako je potrebno.

Nalog za dnevnik 6

Obračuni za isporučeni MPZ i izvršene usluge prikazani su u nalogu 6 – kombinovani registar koji evidentira prijem robe i usluga i dalja plaćanja za njih.

Dnevnik 6 (priložen je uzorak popunjavanja) vodi se prema računu. 60 "Poravnanja sa dobavljačima i izvođačima" u kontekstu svake druge ugovorne strane.

|

Provajder |

Provjeri |

Sa K/tom računom. 60 na D/t računima |

Od-do na početku mjeseca |

Plaćeno |

od-do kraja mjeseca |

||||||

|

K/t 51 |

K/t 91 |

||||||||||

|

DOO "Temp" |

broj 100458 od 18.01.2016 |

||||||||||

|

br. 000145 od 01.05.2016 |

|||||||||||

Nalog za dnevnik 7

Dnevnički nalog 7 vodi evidenciju o izdatim obračunskim iznosima u kontekstu svakog odgovornog lica. Dnevnik 7, čiji oblik kombinuje sintetičko računovodstvo sa analitičkim informacijama, pogodan je za praćenje blagovremene dostave avansnih izveštaja zaposlenih.

Predstavljamo nalog za časopis 7: Ispuna uzorka

|

Stanje na početku mjeseca |

Izdato u okviru izvještaja |

prema prethodnom izvještaju |

|||||||

|

datum prezentacije |

odobreni iznos potrošnje |

||||||||

|

Ivanov I.I. |

|||||||||

|

Sa na / taj račun. 71 na d/t računima |

nadoknađen zaposlenima za prekomjerne troškove |

zadržani neiskorišteni iznosi |

||||

Dnevnik 7, čiji obrazac se može preuzeti u nastavku, odražava sve obračunske iznose i salda prenosa.

Nalog za dnevnik 8

Knjigovodstvo obračuna sa povjeriocima i dužnicima vrši se na računima 62, 68, 73, 75, u dnevniku naloga 8. Sve vrijednosti za ove račune su sažete u ovom registru, uz napomenu primljenih avansa i primljenih isplata od ugovornih strana.

Nalog za dnevnik 10

Dnevnik 10 (uzorak popunjava odmah ispod) je dizajniran da obračuna troškove proizvodnje. Registar prima sve podatke sa računa 02, 04, 05, 10, 11, 15 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 68, 69, 70, 76, 94, 97.

|

Na D/t računima |

Promet na računima prebijanja |

||||||||

Obilje informacija koje se ogledaju u ovom registru čini ga najinformativnijim. Osnova za popunjavanje su različiti obrasci – izveštaji o proizvodnji i zbirni listovi koji čine nalog za knjiženje 10. Obrazac možete preuzeti u nastavku.

Nalog za dnevnik 11

Ovaj knjigovodstveni registar - dnevnički nalog 11, neophodan je za obračun otpreme, prodaje proizvoda, a popunjava se na osnovu pomoćnih izvoda br. 15 i 16, koji odražavaju cijene za MPZ primijenjene prema računovodstvenoj politici - stvarne ili računovodstvo.

Dnevnički nalog 12

Sistematizirajući podatke o promjenama rezervi, dodatnog ili odobrenog kapitala društva, kao i na računima ciljanog prihoda i zadržane dobiti, ovaj računovodstveni registar se zasniva na podacima računovodstvenih izvještaja, izvoda iz banke, novčanih izvještaja. Debitne transakcije akumulirane dešifriranjem iz različitih registara unose se u nalog 12. Obrazac možete preuzeti ispod.

Nalog za dnevnik 13

Knjigovodstvo osnovnih sredstava i nematerijalne imovine odražava nalog 13. Osnova za njegovo popunjavanje su obračuni amortizacije, potvrde i potvrde o otuđenju. Dnevnik 13 - uzorak popunjavanja:

|

Dnevnik-nalog br. 13 o kreditnom računu. 01 na teret računa |

||||||

Nalog za dnevnik 15

Knjigovodstvo korišćenja dobiti i odloženih prihoda na računima 84, 91, , 99 vodi se u redosledu dnevnika 15 (obrazac možete preuzeti ispod). Promet se upisuje u registar za izvještajni mjesec u okviru analitičkih računovodstvenih stavki i po obračunskom principu od početka godine. Na kraju izvještajnog perioda, ukupne vrijednosti dnevnika naloga postaju osnova za izradu godišnjeg finansijskog izvještaja.

Nalog za dnevnik 16

Računovodstvo kapitalnih ulaganja na računima 07, 08, 11 vrši se po nalogu 16. Kreditni promet ovih računa evidentira se kao mjesečni zbroj prema podacima iz analitičkih izvještaja i primarnih dokumenata, sa podacima o svakom objektu, objedinjeno u registar.

Napominjemo da je automatizacijom računovodstva ukinuto vođenje samostalnih oblika dnevnika naloga. Uz odgovarajuće postavke programa, ovaj registar se automatski generiše prilikom knjiženja primarnih dokumenata.

Forma računovodstva po nalogu se uspješno koristi od 1950-ih godina SSSR-a u ekonomskim dokumentarnim izdanjima. Trenutno još uvijek možete preuzeti uzorak kako biste ispravno popunili nalog za dnevnik i ispravili sve podatke. Mnoge organizacije primećuju mogućnost da se efikasno popune svi fajlovi koji svedoče o svakoj poslovnoj transakciji za potpunu kontrolu poslovanja.

Prije popunjavanja dnevnika-naloga za uspješno poslovanje preduzeća, treba uočiti bitne karakteristike vrste analize obavljenog poslovanja.

- Obrazac se može koristiti za obavljanje poslovnih transakcija i njihovu pravnu kontrolu.

- Svi podaci se mogu unijeti samo na osnovu kreditnog atributa proizvoda.

- Predviđeno je da kombinuje sintetičke i analitičke vrste kontrolne, sistematske i hronološke evidencije.

- Poslovanje nakon popunjavanja svih raspoloživih materijala odražava se u obliku indikatora koji omogućavaju praćenje i izvještavanje.

- Forma se odlikuje racionalnom konstrukcijom, što dokazuje uzorak. Ispravna struktura vam omogućava da uspješno vodite evidenciju s minimalnim brojem unosa.

Koja su dokumenta knjigovodstvenog oblika

Nalog za časopis je besplatan list koji karakteriše veliki format. Ovo pretpostavlja potrebu specificiranja značajnog broja detalja. Dokumentacija se otvara na mjesec dana, za sintetičke račune (najmanje jedan). Obavezno je navesti trajni broj za svaki fajl.

Obrazac se može popuniti svaki dan iz primarne dokumentacije, iz pomoćnih izvoda, koji su osnova za grupisanje primarne dokumentacije. U drugom slučaju, pretpostavlja se da su rezultati iskaza evidentirani, a pretpostavlja se da postoje samo kreditne evidencije sintetičkih računa kamata. Dobro osmišljena struktura omogućava izbjegavanje ponavljanja prometa u odnosu na pripadajuće račune. Mjesečni podaci prikazuju opće informacije o kreditnom prometu i iznosu prometa po zaduženju.

Dnevnik-nalog sadrži službene podatke o poslovnim transakcijama, podatke o kojima treba evidentirati na osnovu događaja i dokumentacije. Iz tog razloga, sistematski unos svih materijala u vezi sa procedurama služi kao osnova za održavanje hronologije poslovanja.