Közlekedési adóbevallás – nem minden adózó nyújtja be. Ebben a cikkben elmondjuk, kinek kell adóbevallást benyújtania, és kinek nem. Részletesen és soronként elemezzük a 2018-ra vonatkozó űrlap kitöltési eljárását is.

Szállítási adó bevallása: ki és hol nyújtja be

A szállítási adóbevallás benyújtásának kötelezettsége kizárólag az adófizető szervezeteket terheli (Az Orosz Föderáció adótörvényének 363.1 cikkének 1. cikkelye). Az egyéni kifizetők nem nyújtanak be nyilatkozatot és nem fizetnek adót az adóhatóságok által küldött értesítések alapján (az Orosz Föderáció adótörvénykönyve 363. cikkének 3. szakasza).

Emlékeztetünk arra, hogy a közlekedési adó fizetői közé tartoznak az egyszerűsített adórendszert alkalmazó szervezetek.

Nyilatkozatot kell benyújtani a Szövetségi Adószolgálathoz (az Orosz Föderáció adótörvénykönyve 363.1 cikkének 1. és 4. pontja):

- a szervezetnél regisztrált járművek helyén;

- vagy azon a helyen, ahol a szervezetet legnagyobb adóalanyként tartják nyilván.

Zárt egységre vonatkozó közlekedési adóbevallás benyújtásának helye ld .

Szállítási adóbevallások benyújtásának határideje

A közlekedési adó bevallása az adóidőszak (naptári év) lejártát követően kerül benyújtásra a felügyelőségnek. A határidő legkésőbb a beszámolási évet követő év február 1-je (az Orosz Föderáció adótörvénykönyve 363.1 cikkének 3. szakasza). A jelentési időszakok eredményei alapján nem kell számításokat benyújtani a Szövetségi Adószolgálathoz.

A bevallás benyújtásának határideje és az év végi közlekedési adó befizetési határideje nem eshet egybe. Ez annak a ténynek köszönhető, hogy a regionális jogszabályok meghatározott fizetési dátumokat határoznak meg. Például Moszkvában a jogi személynek legkésőbb a lejárt adózási időszakot követő év február 5-ig kell fizetnie a szállítási adót (a 2008. 09. 07-i „Szállítási adóról” szóló moszkvai törvény 3. cikkének 1. cikkelye 33). A moszkvai régióban ez az időszak legkésőbb március 28-ig tart (a „Moszkvai régió közlekedési adójáról” szóló törvény 2. cikkének 1. pontja, 2002. november 16., 129-2002/OZ).

Közlekedési adó bevallási nyomtatvány 2018-2019. Kitöltési eljárás

Közlekedési adó bevallási nyomtatvány nál nél jóváhagyta az Oroszországi Pénzügyminisztérium 2016. december 5-i ММВ-7-21/668@ számú végzésével.

Ezt az űrlapot a 2017-es jelentéssel kezdjük használni. A nyilatkozat általános szerkezete (az előző formához képest) nem változott, de új sorok jelentek meg.

A nyilatkozat tartalmazza:

- Címlap.

- 1. szakasz „A költségvetésbe fizetendő adó összege”.

- 2. szakasz „Az adó összegének kiszámítása minden járműre”.

A címlap minden nyilatkozatnál a szokásos módon van kitöltve, ezért nem vesszük figyelembe. De röviden elmondjuk a nyilatkozat szakaszainak kitöltésének szabályait.

A közlekedési adó bevallás 1. pontja

Ez tükrözi:

- 010 sorban - KBK (2018-2019-ben a közlekedési adónál - 182 1 06 04011 02 1000 110).

- 020. sor - OKTMO kód (statisztika által hozzárendelve).

- 021. sor - az adózási időszakra a költségvetésbe fizetendő adó kiszámított összege (a megfelelő OKTMO-val a nyilatkozat 2. szakaszának összes benyújtott oldalának 300. sorkódjához tartozó értékek összege).

- 023-027 sorok - a beszámolási időszakok eredményei alapján számított előlegek összegei.

- 030. sor – a költségvetésbe fizetendő adó.

- 040. sor - adócsökkentés.

Ha a szervezetnek több jármű van nyilvántartva különböző települések területén egy ellenőrzés alá tartozó területen, akkor annyi 020-040 sorblokkot kell kitöltenie, ahány ilyen objektum van.

A közlekedési adó bevallás 2. pontja

Most nézzük a 2. részt, amelyben valójában az adót számolják. Ezt a részt minden regisztrált járműre kitöltik. A következő mutatókat tartalmazza:

- 020. sor - OKTMO kód.

- 030. sor - járműtípus kód (a Nyilatkozat kitöltési eljárása 5. számú mellékletéből származik).

- 040. sor - járműazonosító szám (szárazföldi járművek esetében ez a VIN).

- 050. sor - járműmárka (az állami regisztrációról szóló dokumentumból származik).

- 060. sor – jármű rendszámtábla.

- 070. sor - a jármű nyilvántartásba vételének dátuma (a jármű állami nyilvántartásba vételére vonatkozó dokumentum szerint).

- A 080-as sor a járműnyilvántartás megszűnésének dátuma.

- 090. sor - adóalap (autók esetében ez a motor teljesítménye lóerőben).

- 100. sor - az adóalap mértékegységének kódja (A Bevallás kitöltési rendje 6. számú mellékletéből).

- 110. sor – a jármű környezetvédelmi osztálya. Jelzi, ha a járműre differenciált adókulcsokat állapítanak meg, figyelembe véve annak környezetvédelmi osztályát (az adatok a PTS-ből vehetők át). Ha az arány nem függ a környezetvédelmi osztálytól, a 110. sorban kötőjelet kell tenni (Oroszország Szövetségi Adószolgálatának 2012. július 20-i levele, BS-4-11/12083).

- 120. sor - a jármű használati ideje. Meghatározása a gyártás évétől kezdődő naptári években történik, és csak abban az esetben kerül feltüntetésre, ha a hasznos élettartam figyelembevételével differenciált adókulcsokat állapítanak meg ( cm. „Hogyan számoljuk ki egy drága autó korát a közlekedési adó növekvő együtthatójának alkalmazásához” ).

- 130. sor – a jármű gyártási éve (ha van).

- 140. sor - a jármű tulajdonlásának teljes hónapjainak száma a jelentési évben ( cm. „A szállítási adó összege a jármű „bejegyzett” tulajdonjogának időtartamától függ” ).

- 150. sor - az adózó részesedése a járműhöz való jogból.

- 160. sor - együttható (Kv), amelyet a 110. sorban feltüntetett teljes hónapok számának az adózási időszak naptári hónapjaihoz viszonyított aránya határoz meg (tízezrelék pontosságú tizedes tört formájában).

- 170. sor – adókulcs.

- 180. sor - az Art. 2. pontja által megállapított növelő együttható (Kp). 362 Az Orosz Föderáció adótörvénykönyve.

- 190. sor - a számított adó összege.

- A 200-270. sorok adókedvezmények.

- A 280-as sor a 12 tonnát meghaladó megengedett legnagyobb tömegű, nyilvántartásba vett gépjármű adólevonási kódja.

- 290. sor - az adólevonás összege rubelben minden egyes, 12 tonnát meghaladó megengedett legnagyobb tömegű, nyilvántartásba vett járműre vonatkozóan.

- 300. sor - a költségvetésbe fizetendő adó összege.

A szállítási adóbevallás kitöltésének helyességét az Oroszországi Szövetségi Adószolgálat 2017.03.03-án kelt, BS-4-21/3897@ levélben küldött ellenőrzési arányok segítségével ellenőrizheti.

Eredmények

Azok a jogi személyek, amelyek nevére a járműveket nyilvántartásba vették, kötelesek közlekedési adó bevallást benyújtani az adóhatósághoz. Határidő: legkésőbb az adóidőszakot követő év február 1. napjáig.

A szolgáltatás lehetővé teszi, hogy:

- Készítsen jelentést

- Fájl létrehozása

- Tesztelje a hibákat

- Jelentés nyomtatása

- Interneten keresztül küldje el!

Szállítási adó 2018. évi adóbevallási űrlapja. Az űrlap letöltése

A 2017. évi jelentéssel kezdődően a szállítási adóbevallást az Oroszországi Szövetségi Adószolgálat 2016. december 5-i, ММВ-7-21/668@ számú rendeletével jóváhagyott új formanyomtatványon kell benyújtani. Ez a fuvarnyilatkozat-forma lehetővé tette a 12 tonnát meghaladó megengedett legnagyobb tömegű, az útdíjszedési rendszer (PLATON) járműnyilvántartásába bejegyzett járművek adókedvezményének megjelenítését (figyelembe véve a júliusi szövetségi törvényt). 3, 2016 No. 249-FZ).

Szállítási adó bevallási űrlapja 2016. Az űrlap letöltése

A nyilatkozattételi űrlap kitöltése az Orosz Föderáció Pénzügyminisztériumának 2012. február 20-i N ММВ-7-11/99 @ (2014. április 25-én módosított) „Az Orosz Föderáció Pénzügyminisztériumának jóváhagyásáról szóló rendeletének figyelembevételével történik. a közlekedési adóról szóló adóbevallás elektronikus formában történő benyújtásának űrlapja és formátuma, valamint a kitöltési eljárás."

Ezt a 2016. évi közlekedési adó bevallási mintáját a BukhSoft program automatikusan kitölti!

A 2016. évi fuvarnyilatkozatot legkésőbb 2017. február 1-ig kell az ellenőrzésre leadni. Általános szabályként a vállalat vagy a különálló részleg telephelyén kell jelentkeznie (az Oroszországi Belügyminisztérium 2008. november 24-i, 1001. számú rendeletével jóváhagyott Szabályzat 24.3. pontja), vagyis pontosan ott, ahol a az autó regisztrálva van.

Szállítási adó bevallás elkészítése elektronikus formában

A szállítási adóbevallás formátumát az Oroszországi Szövetségi Adószolgálat 2016. december 5-i N ММВ-7-21/668@ rendelete hagyta jóvá. A 2017. évi nyilatkozatot a jelen végzéssel jóváhagyott formanyomtatványnak és formátumnak megfelelően kell benyújtani.

- szervezet esetében - TIN és KPP, amelyeket az az adóhatóság rendel hozzá a szervezethez, amelyhez a nyilatkozatot benyújtják (a TIN és a KPP feltüntetésének sajátosságai átszervezett szervezetek esetében jelen eljárás 2.9. pontjában).

A "TIN" mezőben egy orosz szervezet esetében az TIN-t az orosz szervezetnek a székhelye szerinti adóhatóságnál történő regisztrációs igazolása szerint kell feltüntetni, az Orosz Föderáció területén működő külföldi szervezet esetében - összhangban a külföldi szervezet adóhatósági bejegyzésének igazolásával. - A "KPP" mezőben egy orosz szervezet esetében a KPP az orosz szervezet adóhatósági nyilvántartásba vételéről szóló igazolásának megfelelően, az Orosz Föderáció területén működő külföldi szervezet esetében az Orosz Föderáció igazolásának megfelelően kerül feltüntetésre. a külföldi szervezet adóhatósági bejegyzése.

- Egy orosz szervezet esetében az ellenőrzőpont külön részlegének helyén található ellenőrzőpontot az orosz szervezet adóhatósági nyilvántartásba vételéről szóló értesítése szerint kell feltüntetni.

- A legnagyobb adóalanyok INN-jét és KPP-jét a legnagyobb adóalanyként a szervezet adóhatóságánál történt regisztrációs bejelentés alapján tüntetik fel.

- Javítási szám.

Az induló bevallás adóhatósághoz történő benyújtásakor a „Korrekciós szám” mezőbe „0--”, frissített bevallás benyújtásakor pedig a korrekciós szám kerül feltüntetésre (pl. „1--”, „2-- " stb). - Adóidőszak, amelyre a bevallást benyújtják.

Az adóidőszakot meghatározó kódokat jelen Eljárás 1. számú melléklete tartalmazza. - Az a beszámolási év, amelyre a nyilatkozatot benyújtják.

- Annak az adóhatóságnak a kódja, amelyhez a nyilatkozatot benyújtják, az adóhatósági nyilvántartásba vételről szóló dokumentumok szerint kerül feltüntetésre.

- A közlekedési adó bevallás benyújtási helyének kódjait jelen Eljárás 3. számú melléklete tartalmazza.

- A szervezet teljes neve, amely megfelel az alapító okiratában megadott névnek (ha a névben latin átírás szerepel, akkor ezt fel kell tüntetni).

- Az adózó gazdasági tevékenységének kódja az Összoroszországi Gazdasági Tevékenységtípusok Osztályozója (OKVED) OK 029-2014 (NACE rev. 2) szerint.

- Az adózó elérhetőségi telefonszámának tartalmaznia kell az országkódot, a településkódot, a telefonszámot karakterek és szóközök nélkül. Például "84950000000".

- Azon oldalak száma, amelyeken a nyilatkozat készül.

- A nyilatkozathoz csatolt igazoló okiratok vagy azok másolati lapjainak száma, ideértve az adózó képviselőjének meghatalmazását igazoló dokumentumokat vagy azok másolatait is (ha a nyilatkozatot az adózó képviselője nyújtja be).

- ha az adatok pontossága és teljessége megerősítést nyer, az adózó szervezet vezetője „1”-et ír be a nyilatkozatba; ha az adatok pontosságát és teljességét az adózó képviselője megerősíti, „2”-t kell beírni;

- Az adóalany nyilatkozatának benyújtásakor a „vezetéknév, utónév, családnév teljes terjedelmében” sorban soronként fel kell tüntetni a szervezet vezetőjének teljes vezetéknevét, utónevét, családnevét. A szervezet vezetőjének személyes aláírása és az aláírás dátuma szerepel;

- az adózó képviselője - magánszemély - nyilatkozata benyújtásakor a "vezetéknév, utónév, családnév teljes terjedelmében" sorban soronként fel kell tüntetni az adózó képviselőjének teljes vezetéknevét, utónevét, családnevét. Az adózó képviselőjének személyes aláírása és az aláírás dátuma szerepel;

- az adóalany - jogi személy - képviselője nyilatkozatának benyújtásakor a "vezetéknév, utónév, családnév teljes terjedelmében" sorban a felhatalmazást igazoló okirat szerint meghatalmazott magánszemély teljes vezetékneve, keresztneve, apaneve. az adózó – jogi személy – képviselője a nyilatkozatokban megadott adatok pontosságának és hiánytalanságának igazolására.

A "szervezet neve - az adózó képviselője" sorban a jogi személy - az adózó képviselője - neve szerepel. Azon személy aláírása, akinek adatait a „vezetéknév, keresztnév, családnév teljes egészében” sorban feltüntetik, jogi személy - az adózó képviselője, valamint az aláírás dátuma. - A szervezet vezetőjének vagy képviselőjének aláírása és az aláírás dátuma a nyilatkozat 1. pontjában, ideértve a bevallási nyomtatvány mellékleteit is, a „Megerősítem az ezen az oldalon megadott adatok pontosságát és teljességét” sorban. .” Az aláírás dátuma jelen Eljárás 2.4. pontja szerint kerül kitöltésre.

- a nyilatkozat benyújtásának módja - a kód feltüntetése jelen Eljárás 4. számú melléklete szerint;

- a nyilatkozat oldalainak száma;

- a nyilatkozathoz csatolt igazoló okmányok lapjainak vagy azok másolatainak száma;

- a jelen Eljárás 2.4. pontja szerint kitöltött nyilatkozat benyújtásának időpontja;

- szám, amely alatt a nyilatkozatot nyilvántartásba vették;

- a nyilatkozatot elfogadó adóhatósági alkalmazott vezetékneve és nevének kezdőbetűi;

- a nyilatkozatot elfogadó adóhatósági alkalmazott aláírása.

- A 150-es sorkód az adózónak a gépjárműre való jogosultságból való részesedését jelzi (szabályos egyszerű tört formájában).

- A 180-as sorkód a Kódex 362. cikkének (2) bekezdésében meghatározott növekvő együtthatót (Kp) jelöli.

A BukhSoft program automatikusan kitölti a közlekedési adóról szóló adóbevallást az alábbi szabályok szerint:

A nyilatkozat címlapjának kitöltésének rendje

3.1. A nyilatkozat címlapját az „Adóhatósági alkalmazott tölti ki” rovat kivételével az adózó tölti ki.

3.2. A címlap kitöltésekor tüntesse fel:

3.3. A címlap „Megerősítem a jelen nyilatkozatban megadott adatok pontosságát és teljességét” rovatában az alábbiak szerepelnek:

3.4. Az „Adózó képviselőjének meghatalmazását igazoló okirat megnevezése” sor az adózó képviselőjének meghatalmazását igazoló dokumentum típusát jelzi.

3.5. Az „Adóhatósági alkalmazott tölti ki” rovat a nyilatkozat benyújtásával kapcsolatos tudnivalókat tartalmazza:

A nyilatkozat 1. „Költségvetésbe fizetendő adó összege” pontjának kitöltési rendje

4.1. Ha az adózónak több, egy adóhatóság illetékességi körébe tartozó önkormányzat területén található olyan adóköteles tárgya, amelynél az adózó a gépjárművek telephelyén van nyilvántartva, egy nyilatkozatot kell kitölteni.

4.2. A 010-es sorkód jelzi a költségvetési besorolási kódot (a továbbiakban - BCC) a költségvetési besorolásra vonatkozó szabályozási jogszabályoknak megfelelően, amely szerint a 030-as (vagy 040-es) kóddal összhangban feltüntetett közlekedési adó összege fizetési (vagy visszatérítés) tárgyát képezi.

Minden 020-040 kódú sorblokk a következőket jelzi:

4.3. 020-as sorkóddal - OKTMO szerinti kód, amely szerint a szállítási illetéket kell fizetni;

4.4. 021-es sorkóddal - az adózási időszakra a költségvetésbe fizetendő közlekedési adó számított összege, amely a bevallás 2. szakaszának összes benyújtott oldala 300-as sorkód szerinti értékeinek összegeként alakul ki a megfelelő nyilatkozattal. OKTMO kód.

4.5. A fuvarozási adó előleg összegét a tárgyidőszak első, második és harmadik negyedévét követően a megfelelő adóalap és adókulcs szorzatának egynegyedeként kell kiszámítani (a Kódex 362. cikkének 2.1. pontja), figyelembe véve az adózó (bevallási) időszak naptári hónapjainak számával azon teljes hónapok számának hányadosaként meghatározott együtthatót, amelyek során a járművet az adózó nevére nyilvántartásba vették (Kódex 362. cikk 3. pont). ), figyelembe véve a növekvő együtthatót (a Kódex 362. cikkének 2. pontja), és ennek megfelelően szerepel:

- a 023-as sorkód szerint - a folyó év első negyedévére a költségvetésbe történő befizetéshez kiszámított közlekedési adó előlegek összege rubelben;

- a 025-ös sorkód szerint - a közlekedési adó előlegének összege, amelyet a folyó év második negyedévére a költségvetésbe fizetnek, rubelben;

- a 027-es sorkód szerint - a közlekedési adó előlegének összege, amelyet a folyó év harmadik negyedévére a költségvetésbe történő befizetésre számítanak ki, rubelben.

A 023, 025, 027 sorkódoknál az útdíjszedési rendszer járműnyilvántartásában nyilvántartott, 12 tonnát meghaladó megengedett legnagyobb össztömegű gépjárműre vonatkozó közlekedési adó előleg számított összege (a továbbiakban: regiszter), a „0” értéket veszi fel.

4.6. 030 sorkóddal - a költségvetésbe történő befizetésre kiszámított szállítási adó összege, az adófizető adatai szerint a vonatkozó OKTMO szerint, rubelben.

A 030-as sorban a megfelelő OKTMO-val az értéket a 021-es sorban feltüntetett, az adóidőszakra a költségvetésbe fizetendő közlekedési illeték kiszámított összege és a 021-es sorban feltüntetett szállítási adó-előlegek összege közötti különbségként határozzák meg költségvetés az adóidőszakban, a 023, 025 és 027 kódsorok által a megfelelő OKTMO-val jelölve, rubelben.

Ha a kapott összeg negatív értéket vesz fel, akkor a 030-as sorba kötőjel kerül.

4.7. 040-es sorkód szerint - az adóidőszak végén a csökkentésre számított közlekedési illeték összege, amely az adóidőszakra a költségvetésbe fizetendő, a 021-es sorkóddal feltüntetett számított közlekedési adó összege és az összegek különbözeteként kerül meghatározásra. a 023, 025 és 027 sorkóddal jelölt, az adóidőszakban a költségvetésbe fizetendő közlekedési adó előlegei a megfelelő OKTMO-val, rubelben.

Ha a beérkezett összeg negatív értéket vesz fel, akkor ezt az értéket a 040-es kóddal jelzi a sorban, „-” jel nélkül, ha pedig pozitív, akkor a 040-es kódú sorban kötőjelet kell feltüntetni.

A nyilatkozat 2. „Az adóösszeg kiszámítása gépjárművenként” pontjának kitöltési eljárása

5.1. A 2. szakaszt az adózó minden egyes, az Orosz Föderáció jogszabályai szerint nyilvántartásba vett járműre tölti ki. Ha a szervezet telephelye megváltozik, és a szervezet korábbi telephelye szerinti adóhatóság illetékességi területén az adózási időszakban gépjárművet törölnek, a nyilatkozatot a szervezet új telephelye szerinti adóhatósághoz kell benyújtani, a jármű regisztrációja. Ebben az esetben a nyilatkozat 2. pontját minden olyan OKTMO-ra kell benyújtani, amelynek területén az adózóra vonatkozó adózási időszakban a gépjárműveket nyilvántartásba vették (bejegyezték), figyelembe véve a nyilatkozat 160. sorának kódja által meghatározott együtthatót. .

Ha az Orosz Föderációt alkotó jogalany jogszabályai előírják a közlekedési adónak a regionális költségvetésbe történő átutalását anélkül, hogy az adó összegét elküldenék az önkormányzatok költségvetésébe a szabványoknak megfelelően, akkor a teljes összegre vonatkozóan egy nyilatkozatot lehet kitölteni. szállítási adó az Orosz Föderációt alkotó jogalany területén található összes járműre vonatkozóan, amelyet az Orosz Föderációt alkotó jogalany költségvetésébe kell befizetni, az Orosz Föderációt alkotó jogalany adóhatóságával egyetértésben Föderáció, annak az adózási időszaknak a kezdete előtt kapott, amelyre vonatkozóan ilyen nyilatkozatot nyújtanak be. Ebben az esetben a bevallás kitöltésekor tüntesse fel a bevallás benyújtásának helyén az adóhatóságnak alárendelt önkormányzat területének megfelelő OKTMO kódot.

5.2. A 020-as sorkód a megfelelő OKTMO kódot jelöli.

5.3. A 030-as sorkód a jelen Eljárás 5. számú melléklete szerinti járműtípus kódot jelöli.

5.4. A 040-es sorkód a jármű forgalmi engedélye szerinti azonosító számát jelöli. Szárazföldi járműveknél az azonosító számot - VIN; vízi járműveknél a hajóazonosító számot - IMO; légi járműveknél a hajó sorozatszámát (azonosító) tüntetik fel.

5.5. A 050-es sorkód jelzi a jármű gyártmányát a jármű állami nyilvántartásba vételéről szóló dokumentum szerint.

5.6. A 060-as sorkód a jármű rendszámtábláját jelöli (szárazföldi járműveknél a jármű állami rendszámát, vízi járműveknél a hajó rendszámát, légi járműveknél a hajó rendszámát).

5.7. A 070-es sorkód a jármű nyilvántartásba vételének dátumát jelzi a jármű állami nyilvántartásba vételéről szóló dokumentumnak megfelelően.

5.8. A 080-as sorkód a jármű regisztrációjának megszűnésének dátumát jelzi.

A jármű nyilvántartásba vételének megszűnésének időpontjának meg kell egyeznie a nyilvántartásba vevő hatóságtól kapott jármű nyilvántartásba vételének (kivezetésének) időpontjával.

5.9. A 090-es sorkód az adóalapot jelöli, amelyet a következők határoznak meg:

- motoros járművek esetében - a jármű motorteljesítménye lóerőben;

- azon légi járművek esetében, amelyeknél a sugárhajtómű tolóerejét határozzák meg - a repülőgép sugárhajtóművének adattábláján lévő statikus tolóerejeként (az összes sugárhajtómű összesített statikus tolóereje) a repülőgép felszállási üzemmódjában, szárazföldi körülmények között kilogrammban az erő;

- azon vízi, nem önjáró (vontatott) járművek esetében, amelyekre bruttó űrtartalom van meghatározva - bruttó űrtartalomként nyilvántartott tonnában.

Vízi és légi járművek esetében a 090-es sorkód a jármű motorteljesítményét jelzi lóerőben. Ha egy járműnek több motorja van, akkor ennek a járműnek az adóalapja ezen motorok lóerőinek összegeként kerül megállapításra.

A törvénykönyv 359. cikke (1) bekezdésének 1., 1.1. és 2. albekezdésében nem meghatározott vízi és légi járművek esetében az adóalapot a jármű egységében kell meghatározni. Ebben az esetben a 090 kódú sorba az „1” kerül beírásra.

5.10. A 100-as sorkód az adóalap mértékegységének kódját jeleníti meg jelen Eljárás 6. számú melléklete szerint.

5.11. A 110-es sorkód a jármű környezetvédelmi osztályát jelzi.

5.12. A 120-as sorkód a jármű használati idejét jelöli (ezt a mutatót a jármű gyártási évétől számított naptári években határozzák meg, és csak azokban az esetekben szerepel, amikor differenciált adókulcsokat állapítanak meg).

A jármű gyártási éve óta eltelt évek számát a tárgyév január 1-jétől számítjuk naptári években, a jármű gyártási évét követő évtől kezdődően.

Például egy 2008-ban gyártott jármű 2016. évi szállítási adójának kiszámításához a jármű gyártási éve óta eltelt évek száma 8 év lesz (2009 és 2016 közötti időszak).

5.13. A 130-as sorkód jelzi a jármű gyártási évét (ha van), a jármű tulajdoni okmányaiban meghatározott módon.

5.14. A 140-es sorkód a jármű tulajdonjogának teljes hónapjainak számát jelzi a jelentési évben, figyelembe véve a Vámkódex 362. cikkének (3) bekezdésében foglaltakat.

5.15. A 160-as sorkód az együtthatót (Kv) jelöli, amely a 140. sorban feltüntetett teljes hónapok számának és az adózási időszak (beszámolási időszak) naptári hónapjainak aránya, az együttható értéke tizedes törtként kerül feltüntetésre. tízezrelékig a Vámkódex 362. cikkének (3) bekezdésével összhangban.

5.16. A 170-es sorkód az Orosz Föderációt alkotó megfelelő jogalany törvénye által megállapított szállítási adó mértékét jelzi a jármű helyén.

5.17. A 190-es sorkód a számított adó összegét jelöli, melynek értéke a 090-es kóddal feltüntetett adóalap, a 170-es kóddal feltüntetett adómérték, a kóddal sorban feltüntetett jogarány szorzataként kerül meghatározásra. 150, a 160-as kóddal jelölt együttható, a 180-as kóddal a sorban feltüntetett növekvő tényező.

5.18. A 200-as sorkód az adókedvezmény igénybevételének teljes hónapjainak számát jelzi.

5.19. A 210-es sorkód a Kl együtthatót jelöli, amely az adókedvezményben részesült teljes hónapok számának és az adózási időszak (beszámolási időszak) naptári hónapjainak aránya. Az együttható értékét tizedes törtként adjuk meg, tízezred pontossággal.

5.20. A 220-as sorkód használatával az első mezőben a jelen Eljárásrend 7. számú melléklete szerinti közlekedési illeték alóli mentesség formájában szereplő adókedvezmény kódját, a második mezőben pedig felhasználásának alapját: a Kbt. cikke, bekezdése és albekezdése. az Orosz Föderációt alkotó jogalany törvénye.

A 220 kódú sort nem töltik ki az Orosz Föderációt alkotó jogalany törvénye által a költségvetésbe fizetendő szállítási adó (kód: 20220) és csökkentés formájában megállapított adókedvezményekre. a közlekedési adó adókulcsában (20230 kód).

A 30200 adókedvezmény kód megadásakor a kedvezmény igénybevételének alapja szerinti második mező nem kerül kitöltésre.

Ha a Vámkódex 356. cikkének harmadik bekezdésével összhangban az Orosz Föderációt alkotó jogalanyok törvényei a járművek helye szerint adókedvezményeket írnak elő, akkor a második mezőben fel kell tüntetni azok használatának alapját: a szám, az Orosz Föderációt alkotó jogalany közlekedési adóról szóló törvénye cikkének bekezdése és albekezdése, amely szerint megfelelő adókedvezményt biztosítanak (mindegyik megjelölt pozícióhoz 4 ismerkedési helyet osztanak ki, míg az a mutató balról jobbra kerül kitöltésre, és ha az attribútum négynél kevesebb karakterből áll, akkor az értéktől balra lévő szabad ismerkedési mezőket nullákkal töltjük ki).

A 220-as sorkód értékét közlekedési adókedvezmény megállapítása esetén kell kitölteni.

5.21. A 230-as sorkód az adókedvezmény összegét jelzi.

Ha a közlekedési adókedvezményt adómentesség formájában állapítják meg, az adókedvezmény összegét a 090-es kóddal megjelölt adóalap, a 170-es kód szerint feltüntetett adókulcs, az adókedvezmény szorzataként kell kiszámítani. a 150-es kóddal sorban jelzett jogot, a 180-as kóddal megjelölt együtthatót, a 210-es kóddal jelölt együtthatót növelve.

230-as sorkód = sorkód 090 x sorkód 170 x sorkód 150 x sorkód 180 x 210-es sorkód.

5.22. A 240-es sorkód használatával az első mezőben az adókedvezmény kódját jelzi a közlekedési adó összegének csökkentése formájában, a második mezőben pedig a felhasználás alapját: a tárgyi törvény cikkét, bekezdését és albekezdését. Orosz Föderáció.

A 240-es sorkód értékét akkor kell kitölteni, ha az Orosz Föderációt alkotó szervezeteknek a járművek helye szerinti törvényei adókedvezményeket biztosítanak, és a kódex 356. cikkének harmadik bekezdésével összhangban az adóalanyok használatának alapjait. Az adókedvezmény kódjait jelen Eljárás 7. számú melléklete tartalmazza.

5.23. A 250-es sorkód az adókedvezmény összegét mutatja rubelben.

Ha az Orosz Föderációt alkotó jogalany joga közlekedési adókedvezményt állapít meg, amely százalékban csökkenti a kiszámított adóösszeget (például a kiszámított adóösszeget 50%-kal csökkentik), az adókedvezmény összege a 090-es kóddal feltüntetett adóalap, a 170-es sorban feltüntetett adókulcs, a 150-es kóddal jelölt sorban feltüntetett joghányad, a 180-as sorban feltüntetett növekvő együttható szorzataként kerül kiszámításra. , a 210-es kódú sorban feltüntetett együttható, valamint a számított adó összegét csökkentő százalék, osztva százzal.

250-es sorkód = 090-es sorkód x 170-es sorkód x 150-es sorkód 180-as sorkód 210-es sorszám x (a számított adóösszeget csökkentő százalék): 100.

5.24. A 260-as sorkód használatával az első mező az adókedvezmény kódját jelzi a szállítási adó mértékének csökkentése formájában, a második mező pedig a használat alapját: az orosz alany törvényének cikke, bekezdése és albekezdése. Föderáció.

A 260 kóddal rendelkező sorban lévő értéket akkor kell kitölteni, ha az Orosz Föderációt alkotó szervezeteknek a járművek helye szerinti törvényei a Vámkódex 356. cikkének harmadik bekezdésével összhangban adókedvezményeket és azok adófizetők általi használatának indokait írják elő.

5.25. A 270-es sorkód az adókedvezmény összegét jelöli rubelben.

Ha az Orosz Föderációt alkotó jogalany joga közlekedési adókedvezményt állapít meg az adókulcs csökkentése formájában, az adókedvezmény összegét a teljes adó után számított adó összegének különbségeként számítják ki. mértéke és a kedvezményes adókulccsal számított adó összege, szorozva a 150-es kódú sorban feltüntetett joghányaddal, a 180-as kódú sorban feltüntetett növekvő együtthatóval és a 210-es kódú sorban megjelenő együtthatóval:

270-es sorkód = 090 x sorkód (adókulcs - kedvezményes kulcs) / 100 x sorkód 150 x sorkód 180 x 210-es sorkód.

5.26. A 280-as sorkód a 12 tonnát meghaladó megengedett legnagyobb tömegű, nyilvántartásba vett gépjármű adólevonási kódját jelöli.

5.27. A 290-es sorkód az adólevonás összegét jelöli rubelben minden, a nyilvántartásban szereplő, 12 tonnát meghaladó megengedett össztömegű járműre vonatkozóan.

Ha a Vámkódex 362. cikkének (2) bekezdésében előírt adólevonás alkalmazásakor a költségvetésbe fizetendő adó összege negatív értéket vesz fel, az adó összegét nullával kell egyenlőnek tekinteni (a kódex 362. cikkének (2) bekezdése). ).

A 300-as sorkód az adózó szervezetek által az adózási időszak végén az egyes járművekre vonatkozóan kiszámított, a költségvetésbe befizetendő szállítási adó összegét jelzi, amelynek értékét a sorok értékeinek különbségeként határozzák meg. a 190 és 230 kódokat, vagy a 190 kódú sorok és a 250, 270 kódú sorok értékei közötti különbséget.

Adólevonás esetén a számított adó összege csökken a 290. sorban feltüntetett adólevonás összegével.

300-as sorkód = 190-es sorkód - 230-as sorkód vagy;

300-as sorkód = 190-es sorkód - 250-es sorkód - 270-es sorkód vagy;

300-as sorkód = 190-es sorkód - 290-es sorkód vagy;

300-as sorkód = 190-es sorkód - 250-es sorkód - 270-es sorkód - 290-es sorkód.

A szállítási adó bevallása olyan formanyomtatvány, amelyet olyan szervezetek töltenek ki, amelyek mérlegében fuvarozás szerepel. Az anyagban megtalálhatók a beszámolás általános szabályai, a benyújtási határidők és a szervezetek számára a kitöltési minta.

Aki köteles elvenni

A dokumentumot szervezetek töltik ki - a járművek tulajdonosai, amelyeknek át kell utalniuk ezt a díjat az Orosz Föderáció adótörvénykönyvének 28. fejezetével és a szövetséget alkotó jogalanyok törvényeivel összhangban.

A nyilatkozatot a járművek helye szerinti adóhatósághoz kell benyújtani (az Orosz Föderáció adótörvénykönyve 363.1. cikkének (1) bekezdésével összhangban) vagy a legnagyobb adóalany nyilvántartásba vételi helyén (a törvény (4) bekezdésével összhangban). ugyanaz a cikk).

A díj regionális, ezért az árak az orosz városokban eltérőek.

2018 végén a képviselők a szállítási bevallást eltörlő törvényjavaslatot fontolgatják. Ám ha elfogadják is, ezek a változtatások csak jövőre lépnek életbe – így mindenképpen 2019-ről kell beszámolni.

Határidő

A 2018. évi közlekedési adó bevallását legkésőbb 2019. február 1-ig nyújtsa be. Ha egybeesik egy hétvégével, a határidő az azt követő első munkanapra tolódik. Idén nem lesz halasztás: a határidő péntek - 2019.02.01.

Közlekedési adó bevallási nyomtatvány

A dokumentum űrlapját, az elektronikus formátumot és a kitöltési eljárást az Oroszországi Szövetségi Adószolgálat 2016. december 5-i N ММВ-7-21/668@ rendelete hagyta jóvá.

Az adóbevallást ezen a nyomtatványon nyújtották be először 2017-re. A végén letöltheti az aktuális űrlapot.

Nyilatkozat benyújtásának elmulasztása esetén kötbér

A közlekedési adót fizető jogi személyeknek a beszámolási évet követő év február 1-jéig bevallás formájában be kell nyújtaniuk a jelentéseket. Ellenkező esetben a bírság mértéke a be nem fizetett adó összegének 5%-a minden egyes teljes vagy részleges késedelmi hónap után.

A bírság nem lehet:

- késedelmes bevallás alapján a ki nem fizetett összeg több mint 30%-a;

- kevesebb, mint 1000 rubel (Az Orosz Föderáció adótörvénykönyve 119. cikkének 1. szakasza, a Pénzügyminisztérium 2015.08.14-i levele N 03-02-08/47033).

Szállítási adóbevallás kitöltése 2019-ben: általános szabályok

A dokumentum egy címlapot és két részt tartalmaz: „A költségvetésbe befizetendő adó összege” és „Az egyes járművek után fizetendő adó összegének kiszámítása”.

Kényelmesebb minden autóhoz először egy címlapot, majd egy második részt készíteni, és csak ezután adjuk össze a teljes összeget az első részben. Ebben a sorrendben elmondjuk, hogyan kell kitölteni a 2018. évi közlekedési adó bevallást. Példa - két t/t alappal; ha több van, akkor először töltse ki a második részt minden adóköteles objektumhoz, majd az első részben foglalja össze a mutatókat.

Példa a 2018-as közlekedési adóbevallás kitöltésére: lépésről lépésre

A közlekedési adóbevallás 2019. évi kitöltési eljárását egy konkrét példán keresztül nézzük meg.

Az Alpha LLC Szentpéterváron van bejegyezve, liszt és tészta nagykereskedelmével foglalkozik, és egy Scania R420 teherautó tulajdonosa - 6 éve. Szentpéterváron a helyi törvények előleget írnak elő erre az adóra. A mi esetünkben azonban az előlegek összege nem játszik szerepet, mivel azokat nem veszik figyelembe a teherautók utáni adófizetéskor (lásd az Orosz Föderáció Pénzügyminisztériumának 2017. január 26-i levelét, N 03-05- 05-04/3747).

1. lépés – Címoldal

- Az oldal tetején feltüntetjük a cég adóazonosító jelét és ellenőrző pontját, majd ezek automatikusan megkettőződnek a bevallás minden lapján.

- A korrekciós szám a nyilatkozat első benyújtásakor 000.

- A naptári év adóidőszaki kódja: 34. A felszámolás utáni utolsó adóidőszakra 50.

- Beszámolási év: 2018.

- Az adóhivatal, amelyhez a bevallást benyújtják, egyedi négyjegyű kóddal rendelkezik, amelyet a Szövetségi Adószolgálatnál vagy a Szövetségi Adószolgálat honlapján találhat meg: az első 2 számjegy a régió kódja, a második 2 számjegy a magának az ellenőrzésnek a kódja. A nyilatkozatot a Szövetségi Adószolgálathoz kell benyújtani a járművek helyén, amelyet a szervezet általában a telephelyén regisztrál. Illetve külön alosztály telephelyén - a járművek (a továbbiakban: járművek) alosztály általi nyilvántartásba vételekor. A példát használva: Szentpétervár központi körzetének 9. számú szövetségi adószolgálati kódja.

- Az adózó a regisztráció helyén kódot ad meg, amely státusától függ. A Kitöltési Eljárás 3. számú mellékletében található kódok:

Az Alpha LLC egy orosz cég, amely nem jelentős adófizető. Írja be a 260-as kódot.

- A címlap leghosszabb mezőjébe írjuk be a címet, egy cellát kihagyva a szavak között.

- Az OKVED a segítségével található. Példánk a 2018-as közlekedési adóbevallás kitöltésére a liszt és tészta nagykereskedelmi értékesítésével foglalkozó Alpha LLC-re vonatkozik, ezért az OKVED kód 46.38.23.

- Telefonszám.

- A nyilatkozat oldalainak száma. Az Alpha LLC erről az adóról 2018-ra vonatkozóan nyújt be nyilatkozatot 3 lapon. De könnyebb lesz megszámolni őket, miután az összes rész elkészült.

- A címlap aljára írjuk be az adózó (igazgató) vagy képviselőjének teljes nevét, a bejelentés dátumát és az aláírást.

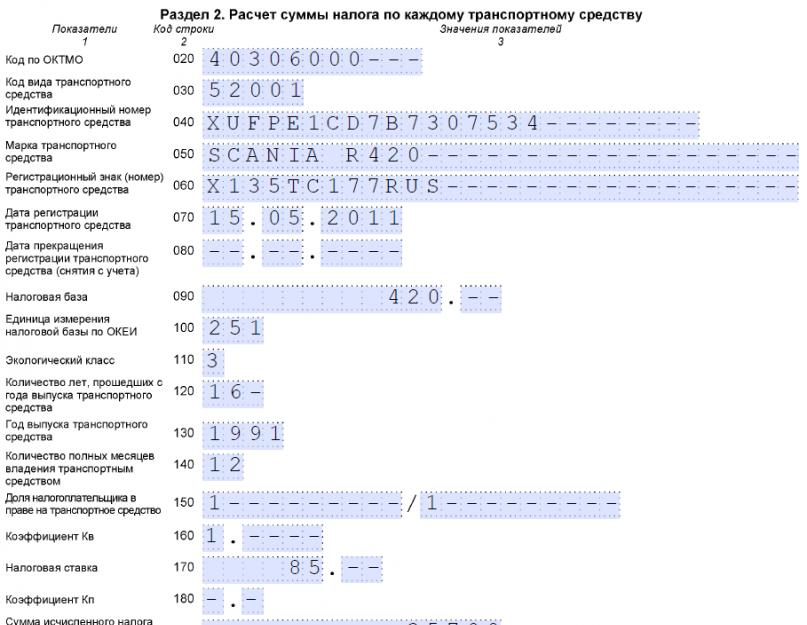

2. lépés – 2. szakasz minden járműre külön

![]()

- 020 - OKTMO kód, amelynek területén az autót regisztrálták. A kódot, ha nem ismeri, megtalálja a Szövetségi Adószolgálat webhelyén;

- 030 - a Nyilatkozat kitöltési eljárás 5. számú mellékletében szereplő járműtípus kódja. Az Alpha LLC példájában az 520 01 van feltüntetve - teherautó esetében. Az alábbi táblázat a leggyakrabban használt kódokat mutatja be:

|

A jármű neve |

|

|

Repülőgép |

|

|

Repülőgép |

|

|

utasszállító repülőgépek |

|

|

teherszállító repülőgépek |

|

|

Helikopterek |

|

|

utasszállító helikopterek |

|

|

teherszállító helikopterek |

|

|

Vízi járművek |

|

|

Tengeri és belvízi hajók |

|

|

Személy- és teherszállító tengeri és folyami önjáró hajók (kivéve a 421 00 kód alá tartozókat) |

|

|

tengeri és folyami önjáró teherszállító hajók (kivéve a 421 00 kód alá tartozókat) |

|

|

Sport-, turista- és sétahajók |

|

|

önjáró sport-, turista- és sétahajók (kivéve a 422 00, 423 00 – 426 00 kód alá tartozókat) |

|

|

Jet ski |

|

|

Motoros csónakok |

|

|

Földi járművek |

|

|

Személygépkocsik |

|

|

Teherautók (kivéve az 570 00 kód alá tartozókat) |

|

|

Traktor, kombájn és speciális járművek |

|

|

mezőgazdasági traktorok |

|

|

önjáró kombájnok |

|

- 040 - VIN - járműazonosító szám;

- 050 - márka - jelölje Scania R420;

- 060 - az autóhoz rendelt állami rendszám;

- 070 - a mező a jármű nyilvántartásba vételének dátumát hivatott feltüntetni - dokumentumok szerint;

- 080 - törlés esetén a sor kitöltve. Fontos a regisztrációs dokumentumok használata;

- 090 - 2017. évi közlekedési adó adóalapja. A következőképpen határozható meg:

- Ha a jármű motorral rendelkezik, adja meg a teljesítményt lóerőben. Példánkban ezt a mutatót használjuk, és maga a nyilatkozatminta 420 LE-t jelez;

- egy repülőgépre vonatkozó jelentés kitöltésekor adja meg a sugárhajtómű adattábláján szereplő statikus tolóerőt (az összes hajtómű teljes tolóerejét) felszálláskor kilogrammban, vagy a jármű motorteljesítményét LE-ben;

a nem önjáró (vontatott) vízi járművek tulajdonosai a bruttó kapacitást regisztrált tonnában, az önjárók pedig a motor teljesítményét lóerőben jelzik; - Ha az Art. (1) bekezdésének 1., 1.1. és 2. alpontjában nem meghatározott vízi és légi járművekről beszélünk. Az Orosz Föderáció adótörvényének 359. cikke szerint az adóalapot járműegységként határozzák meg, és a 090-es sorban „1”-et írnak;

- 100 - az adóalap mértékegységeinek kódjait keresse a Nyilatkozat kitöltési eljárás 6. számú mellékletében, esetünkben a lóerőben kifejezett mutatók a 251-es kód;

- 110 - környezetvédelmi osztály, ha a tanúsítványban vagy a PTS-ben fel van tüntetve, a példában Euro 3;

- 120 - hány éves egy autót a gyártást követő évtől számítanak. A sor akkor kerül kitöltésre, ha a régióban az autó korától függően differenciálják az árakat. Más esetekben kötőjeleket helyezhet el. Szentpéterváron a teherautók díjai a gyártási évtől függően eltérőek. A Scania autó 1991-es megjelenése óta 16 év értékkel töltjük fel a sort;

- 130 - gyártási év. Esetünkben 1991;

- 140 - az autó tulajdonlásának teljes hónapjainak száma. Egy teljes év jelölése „12”, mint a példában. Felhívjuk figyelmét, hogy ha a járművet a hónap 15. napja előtt vették nyilvántartásba, vagy a hónap 15. napja után törölték, akkor ezt a hónapot kell a tulajdonlás teljes hónapjának számítani;

- 150 azoknak a terepe, akik birtokolnak valamilyen részesedést a járműből. Mivel a teherautó egyetlen tulajdonosa az Alpha LLC, az 1/1-es sort töltjük ki (Nyilatkozat kitöltési eljárás 5.11.1 pontja). Ha a cég az autónak csak a felét birtokolja, akkor 1/2-ét kell rögzítenie;

- 160 - Kv együttható szükséges az adó összegének kiszámításához. Mivel az Alpha LLC tulajdonában volt az autó a teljes naptári évre, az „1”-et jelöljük. Ha a kód nem teljes, a Kv együtthatót tízezred pontossággal számítják ki a következő képlet segítségével:

- 170 a szövetség alanya szintjén meghatározott adókulcs. Ha nem ismeri a régiójában érvényes kulcsot, használja a Szövetségi Adószolgálat szolgáltatást. Szentpéterváron a 250 LE-nél nagyobb teljesítményű teherautók díja, amelyek gyártási évétől számított több mint 5 év eltelt, 85 rubel (lásd a 2002. november 4-i szentpétervári törvény 2. cikkét). N 487-53, 2016. június 21-én módosított változat);

- 180 - a növekvő Kp együtthatót 3 000 000 rubel átlagos költségű személygépkocsi birtoklása esetén jelzik, és a gyártás évétől függ (az együttható 1,1 és 3 között változik). Az ilyen gépek egy speciális listán szerepelnek (Oroszország Ipari és Kereskedelmi Minisztériumának 2016. február 26-i tájékoztatása). Más esetekben kötőjeleket helyezhet el;

- 190 a kamion után számított adó összege. Számítási képlet:

vagy vonalakkal

190. sor = 090 oldal x 170 oldal x 150 oldal x 160 oldal x 180 oldal

Számítsuk ki példánkban az adó összegét:

- 200-270 - ezeket a sorokat akkor kell kitölteni, ha adókedvezmények vannak; az Alpha LLC-nek nincs kedvezménye, ezért kötőjeleket teszünk. Milyen kódok lehetnek, lásd a táblázatot:

- 280 - mező azon szervezetek számára, amelyek nehézgépjárművekkel rendelkeznek a Platon rendszerben. Tartalmaznia kell egy levonási kódot - 40200. Ha a nyilatkozatot személygépkocsira töltik ki, kötőjeleket kell hozzáadni;

- 290 - itt azt az összeget jelöljük, amelyet a szervezet a Platon rendszerirányító számláján elhelyezett. Ha valamilyen oknál fogva nem emlékszik, hogy mennyi pénzt fizetett a károkért, akkor a rendszerben lévő személyes fiókján keresztül minden járműre vonatkozóan kérelmet intézhet. Az Alpha LLC 10 000 rubel díjat fizetett;

- 300 - ha nincs juttatás vagy levonás, akkor a 190-es mezőből ebbe a sorba lehet átvinni a mutatót Esetünkben a végösszeggel kell számolni. Ezek a mutatók a 190. oldalról - adatok a 290. oldalról. Számokban ez 25 700 rubel.

Ha a szervezet rendelkezik személygépkocsival, akkor a nyilatkozatot ugyanúgy kell kitölteni, de kisebb eltérésekkel. Pontosan mire kell figyelni:

- járműtípus kódja - személygépkocsi - 51000;

- a gyártás éve óta eltelt évek számát nem kell kitölteni, mivel a személygépkocsik díjai Szentpéterváron nem különböznek az autó korától függően.

3. lépés – 1. szakasz

A 2018. évi közlekedési adó bevallás 1. pontjának kitöltése utoljára történik. Az űrlap 3 sorblokkot biztosít 020 és 040 között, hogy tükrözze a különböző OKTMO rekordokat. Ha egy szervezet minden gép után ugyanazon OKTMO szerint fizet adót, akkor csak egy ilyen blokk kerül kitöltésre.

![]()

- 010 - KBK a szállítási adó megfizetésére. Az aktuális kódok megtalálhatók;

- 020 - OKTMO kód, amellyel az adót fizetik;

- 021 - a szállítási adó összege. 2. pont 300. sorából vehető. Több jármű esetén a 021-es rovatba a fizetendő adó teljes összegét kell megadni;

- 023.025 és 027 - a negyedéves előlegek jelzésére szolgáló mezők. Az előlegek kiszámítása a következő képlet szerint történik:

Példánkban a Scania R420 egy Platon rendszerben regisztrált nehéz teherautó. Ebben az esetben a szállítási adó előleg összege „0” értéket vesz fel, és ha a nyilatkozatot csak ilyen teherautóra töltik ki, akkor kötőjeleket lehet beírni. Ezenkívül a mutatókat nem töltik ki, ha a regionális jogszabályok nem rendelkeznek előlegfizetésről.

- 030 - a költségvetésbe 2018 végén fizetendő összeg. A képlet alapján számítva:

Esetünkben az összeg az 1. szakasz 021-es sorából és a 2. szakasz 300-as sorából duplikálódik.

Figyelem: ha negatív értéket kapunk, akkor azt a 040-es sorba kell beírni (mínusz nélkül). Ebben az esetben év végén nem kell adót fizetni, de a bevallást mindenképpen benyújtják.

A szolgáltatás lehetővé teszi, hogy:

- Készítsen jelentést

- Fájl létrehozása

- Tesztelje a hibákat

- Jelentés nyomtatása

- Interneten keresztül küldje el!

Szállítási adó 2018. évi adóbevallási űrlapja. Az űrlap letöltése

A 2017. évi jelentéssel kezdődően a szállítási adóbevallást az Oroszországi Szövetségi Adószolgálat 2016. december 5-i, ММВ-7-21/668@ számú rendeletével jóváhagyott új formanyomtatványon kell benyújtani. Ez a fuvarnyilatkozat-forma lehetővé tette a 12 tonnát meghaladó megengedett legnagyobb tömegű, az útdíjszedési rendszer (PLATON) járműnyilvántartásába bejegyzett járművek adókedvezményének megjelenítését (figyelembe véve a júliusi szövetségi törvényt). 3, 2016 No. 249-FZ).

Szállítási adó bevallási űrlapja 2016. Az űrlap letöltése

A nyilatkozattételi űrlap kitöltése az Orosz Föderáció Pénzügyminisztériumának 2012. február 20-i N ММВ-7-11/99 @ (2014. április 25-én módosított) „Az Orosz Föderáció Pénzügyminisztériumának jóváhagyásáról szóló rendeletének figyelembevételével történik. a közlekedési adóról szóló adóbevallás elektronikus formában történő benyújtásának űrlapja és formátuma, valamint a kitöltési eljárás."

Ezt a 2016. évi közlekedési adó bevallási mintáját a BukhSoft program automatikusan kitölti!

A 2016. évi fuvarnyilatkozatot legkésőbb 2017. február 1-ig kell az ellenőrzésre leadni. Általános szabályként a vállalat vagy a különálló részleg telephelyén kell jelentkeznie (az Oroszországi Belügyminisztérium 2008. november 24-i, 1001. számú rendeletével jóváhagyott Szabályzat 24.3. pontja), vagyis pontosan ott, ahol a az autó regisztrálva van.

Szállítási adó bevallás elkészítése elektronikus formában

A szállítási adóbevallás formátumát az Oroszországi Szövetségi Adószolgálat 2016. december 5-i N ММВ-7-21/668@ rendelete hagyta jóvá. A 2017. évi nyilatkozatot a jelen végzéssel jóváhagyott formanyomtatványnak és formátumnak megfelelően kell benyújtani.

- szervezet esetében - TIN és KPP, amelyeket az az adóhatóság rendel hozzá a szervezethez, amelyhez a nyilatkozatot benyújtják (a TIN és a KPP feltüntetésének sajátosságai átszervezett szervezetek esetében jelen eljárás 2.9. pontjában).

A "TIN" mezőben egy orosz szervezet esetében az TIN-t az orosz szervezetnek a székhelye szerinti adóhatóságnál történő regisztrációs igazolása szerint kell feltüntetni, az Orosz Föderáció területén működő külföldi szervezet esetében - összhangban a külföldi szervezet adóhatósági bejegyzésének igazolásával. - A "KPP" mezőben egy orosz szervezet esetében a KPP az orosz szervezet adóhatósági nyilvántartásba vételéről szóló igazolásának megfelelően, az Orosz Föderáció területén működő külföldi szervezet esetében az Orosz Föderáció igazolásának megfelelően kerül feltüntetésre. a külföldi szervezet adóhatósági bejegyzése.

- Egy orosz szervezet esetében az ellenőrzőpont külön részlegének helyén található ellenőrzőpontot az orosz szervezet adóhatósági nyilvántartásba vételéről szóló értesítése szerint kell feltüntetni.

- A legnagyobb adóalanyok INN-jét és KPP-jét a legnagyobb adóalanyként a szervezet adóhatóságánál történt regisztrációs bejelentés alapján tüntetik fel.

- Javítási szám.

Az induló bevallás adóhatósághoz történő benyújtásakor a „Korrekciós szám” mezőbe „0--”, frissített bevallás benyújtásakor pedig a korrekciós szám kerül feltüntetésre (pl. „1--”, „2-- " stb). - Adóidőszak, amelyre a bevallást benyújtják.

Az adóidőszakot meghatározó kódokat jelen Eljárás 1. számú melléklete tartalmazza. - Az a beszámolási év, amelyre a nyilatkozatot benyújtják.

- Annak az adóhatóságnak a kódja, amelyhez a nyilatkozatot benyújtják, az adóhatósági nyilvántartásba vételről szóló dokumentumok szerint kerül feltüntetésre.

- A közlekedési adó bevallás benyújtási helyének kódjait jelen Eljárás 3. számú melléklete tartalmazza.

- A szervezet teljes neve, amely megfelel az alapító okiratában megadott névnek (ha a névben latin átírás szerepel, akkor ezt fel kell tüntetni).

- Az adózó gazdasági tevékenységének kódja az Összoroszországi Gazdasági Tevékenységtípusok Osztályozója (OKVED) OK 029-2014 (NACE rev. 2) szerint.

- Az adózó elérhetőségi telefonszámának tartalmaznia kell az országkódot, a településkódot, a telefonszámot karakterek és szóközök nélkül. Például "84950000000".

- Azon oldalak száma, amelyeken a nyilatkozat készül.

- A nyilatkozathoz csatolt igazoló okiratok vagy azok másolati lapjainak száma, ideértve az adózó képviselőjének meghatalmazását igazoló dokumentumokat vagy azok másolatait is (ha a nyilatkozatot az adózó képviselője nyújtja be).

- ha az adatok pontossága és teljessége megerősítést nyer, az adózó szervezet vezetője „1”-et ír be a nyilatkozatba; ha az adatok pontosságát és teljességét az adózó képviselője megerősíti, „2”-t kell beírni;

- Az adóalany nyilatkozatának benyújtásakor a „vezetéknév, utónév, családnév teljes terjedelmében” sorban soronként fel kell tüntetni a szervezet vezetőjének teljes vezetéknevét, utónevét, családnevét. A szervezet vezetőjének személyes aláírása és az aláírás dátuma szerepel;

- az adózó képviselője - magánszemély - nyilatkozata benyújtásakor a "vezetéknév, utónév, családnév teljes terjedelmében" sorban soronként fel kell tüntetni az adózó képviselőjének teljes vezetéknevét, utónevét, családnevét. Az adózó képviselőjének személyes aláírása és az aláírás dátuma szerepel;

- az adóalany - jogi személy - képviselője nyilatkozatának benyújtásakor a "vezetéknév, utónév, családnév teljes terjedelmében" sorban a felhatalmazást igazoló okirat szerint meghatalmazott magánszemély teljes vezetékneve, keresztneve, apaneve. az adózó – jogi személy – képviselője a nyilatkozatokban megadott adatok pontosságának és hiánytalanságának igazolására.

A "szervezet neve - az adózó képviselője" sorban a jogi személy - az adózó képviselője - neve szerepel. Azon személy aláírása, akinek adatait a „vezetéknév, keresztnév, családnév teljes egészében” sorban feltüntetik, jogi személy - az adózó képviselője, valamint az aláírás dátuma. - A szervezet vezetőjének vagy képviselőjének aláírása és az aláírás dátuma a nyilatkozat 1. pontjában, ideértve a bevallási nyomtatvány mellékleteit is, a „Megerősítem az ezen az oldalon megadott adatok pontosságát és teljességét” sorban. .” Az aláírás dátuma jelen Eljárás 2.4. pontja szerint kerül kitöltésre.

- a nyilatkozat benyújtásának módja - a kód feltüntetése jelen Eljárás 4. számú melléklete szerint;

- a nyilatkozat oldalainak száma;

- a nyilatkozathoz csatolt igazoló okmányok lapjainak vagy azok másolatainak száma;

- a jelen Eljárás 2.4. pontja szerint kitöltött nyilatkozat benyújtásának időpontja;

- szám, amely alatt a nyilatkozatot nyilvántartásba vették;

- a nyilatkozatot elfogadó adóhatósági alkalmazott vezetékneve és nevének kezdőbetűi;

- a nyilatkozatot elfogadó adóhatósági alkalmazott aláírása.

- A 150-es sorkód az adózónak a gépjárműre való jogosultságból való részesedését jelzi (szabályos egyszerű tört formájában).

- A 180-as sorkód a Kódex 362. cikkének (2) bekezdésében meghatározott növekvő együtthatót (Kp) jelöli.

A BukhSoft program automatikusan kitölti a közlekedési adóról szóló adóbevallást az alábbi szabályok szerint:

A nyilatkozat címlapjának kitöltésének rendje

3.1. A nyilatkozat címlapját az „Adóhatósági alkalmazott tölti ki” rovat kivételével az adózó tölti ki.

3.2. A címlap kitöltésekor tüntesse fel:

3.3. A címlap „Megerősítem a jelen nyilatkozatban megadott adatok pontosságát és teljességét” rovatában az alábbiak szerepelnek:

3.4. Az „Adózó képviselőjének meghatalmazását igazoló okirat megnevezése” sor az adózó képviselőjének meghatalmazását igazoló dokumentum típusát jelzi.

3.5. Az „Adóhatósági alkalmazott tölti ki” rovat a nyilatkozat benyújtásával kapcsolatos tudnivalókat tartalmazza:

A nyilatkozat 1. „Költségvetésbe fizetendő adó összege” pontjának kitöltési rendje

4.1. Ha az adózónak több, egy adóhatóság illetékességi körébe tartozó önkormányzat területén található olyan adóköteles tárgya, amelynél az adózó a gépjárművek telephelyén van nyilvántartva, egy nyilatkozatot kell kitölteni.

4.2. A 010-es sorkód jelzi a költségvetési besorolási kódot (a továbbiakban - BCC) a költségvetési besorolásra vonatkozó szabályozási jogszabályoknak megfelelően, amely szerint a 030-as (vagy 040-es) kóddal összhangban feltüntetett közlekedési adó összege fizetési (vagy visszatérítés) tárgyát képezi.

Minden 020-040 kódú sorblokk a következőket jelzi:

4.3. 020-as sorkóddal - OKTMO szerinti kód, amely szerint a szállítási illetéket kell fizetni;

4.4. 021-es sorkóddal - az adózási időszakra a költségvetésbe fizetendő közlekedési adó számított összege, amely a bevallás 2. szakaszának összes benyújtott oldala 300-as sorkód szerinti értékeinek összegeként alakul ki a megfelelő nyilatkozattal. OKTMO kód.

4.5. A fuvarozási adó előleg összegét a tárgyidőszak első, második és harmadik negyedévét követően a megfelelő adóalap és adókulcs szorzatának egynegyedeként kell kiszámítani (a Kódex 362. cikkének 2.1. pontja), figyelembe véve az adózó (bevallási) időszak naptári hónapjainak számával azon teljes hónapok számának hányadosaként meghatározott együtthatót, amelyek során a járművet az adózó nevére nyilvántartásba vették (Kódex 362. cikk 3. pont). ), figyelembe véve a növekvő együtthatót (a Kódex 362. cikkének 2. pontja), és ennek megfelelően szerepel:

- a 023-as sorkód szerint - a folyó év első negyedévére a költségvetésbe történő befizetéshez kiszámított közlekedési adó előlegek összege rubelben;

- a 025-ös sorkód szerint - a közlekedési adó előlegének összege, amelyet a folyó év második negyedévére a költségvetésbe fizetnek, rubelben;

- a 027-es sorkód szerint - a közlekedési adó előlegének összege, amelyet a folyó év harmadik negyedévére a költségvetésbe történő befizetésre számítanak ki, rubelben.

A 023, 025, 027 sorkódoknál az útdíjszedési rendszer járműnyilvántartásában nyilvántartott, 12 tonnát meghaladó megengedett legnagyobb össztömegű gépjárműre vonatkozó közlekedési adó előleg számított összege (a továbbiakban: regiszter), a „0” értéket veszi fel.

4.6. 030 sorkóddal - a költségvetésbe történő befizetésre kiszámított szállítási adó összege, az adófizető adatai szerint a vonatkozó OKTMO szerint, rubelben.

A 030-as sorban a megfelelő OKTMO-val az értéket a 021-es sorban feltüntetett, az adóidőszakra a költségvetésbe fizetendő közlekedési illeték kiszámított összege és a 021-es sorban feltüntetett szállítási adó-előlegek összege közötti különbségként határozzák meg költségvetés az adóidőszakban, a 023, 025 és 027 kódsorok által a megfelelő OKTMO-val jelölve, rubelben.

Ha a kapott összeg negatív értéket vesz fel, akkor a 030-as sorba kötőjel kerül.

4.7. 040-es sorkód szerint - az adóidőszak végén a csökkentésre számított közlekedési illeték összege, amely az adóidőszakra a költségvetésbe fizetendő, a 021-es sorkóddal feltüntetett számított közlekedési adó összege és az összegek különbözeteként kerül meghatározásra. a 023, 025 és 027 sorkóddal jelölt, az adóidőszakban a költségvetésbe fizetendő közlekedési adó előlegei a megfelelő OKTMO-val, rubelben.

Ha a beérkezett összeg negatív értéket vesz fel, akkor ezt az értéket a 040-es kóddal jelzi a sorban, „-” jel nélkül, ha pedig pozitív, akkor a 040-es kódú sorban kötőjelet kell feltüntetni.

A nyilatkozat 2. „Az adóösszeg kiszámítása gépjárművenként” pontjának kitöltési eljárása

5.1. A 2. szakaszt az adózó minden egyes, az Orosz Föderáció jogszabályai szerint nyilvántartásba vett járműre tölti ki. Ha a szervezet telephelye megváltozik, és a szervezet korábbi telephelye szerinti adóhatóság illetékességi területén az adózási időszakban gépjárművet törölnek, a nyilatkozatot a szervezet új telephelye szerinti adóhatósághoz kell benyújtani, a jármű regisztrációja. Ebben az esetben a nyilatkozat 2. pontját minden olyan OKTMO-ra kell benyújtani, amelynek területén az adózóra vonatkozó adózási időszakban a gépjárműveket nyilvántartásba vették (bejegyezték), figyelembe véve a nyilatkozat 160. sorának kódja által meghatározott együtthatót. .

Ha az Orosz Föderációt alkotó jogalany jogszabályai előírják a közlekedési adónak a regionális költségvetésbe történő átutalását anélkül, hogy az adó összegét elküldenék az önkormányzatok költségvetésébe a szabványoknak megfelelően, akkor a teljes összegre vonatkozóan egy nyilatkozatot lehet kitölteni. szállítási adó az Orosz Föderációt alkotó jogalany területén található összes járműre vonatkozóan, amelyet az Orosz Föderációt alkotó jogalany költségvetésébe kell befizetni, az Orosz Föderációt alkotó jogalany adóhatóságával egyetértésben Föderáció, annak az adózási időszaknak a kezdete előtt kapott, amelyre vonatkozóan ilyen nyilatkozatot nyújtanak be. Ebben az esetben a bevallás kitöltésekor tüntesse fel a bevallás benyújtásának helyén az adóhatóságnak alárendelt önkormányzat területének megfelelő OKTMO kódot.

5.2. A 020-as sorkód a megfelelő OKTMO kódot jelöli.

5.3. A 030-as sorkód a jelen Eljárás 5. számú melléklete szerinti járműtípus kódot jelöli.

5.4. A 040-es sorkód a jármű forgalmi engedélye szerinti azonosító számát jelöli. Szárazföldi járműveknél az azonosító számot - VIN; vízi járműveknél a hajóazonosító számot - IMO; légi járműveknél a hajó sorozatszámát (azonosító) tüntetik fel.

5.5. A 050-es sorkód jelzi a jármű gyártmányát a jármű állami nyilvántartásba vételéről szóló dokumentum szerint.

5.6. A 060-as sorkód a jármű rendszámtábláját jelöli (szárazföldi járműveknél a jármű állami rendszámát, vízi járműveknél a hajó rendszámát, légi járműveknél a hajó rendszámát).

5.7. A 070-es sorkód a jármű nyilvántartásba vételének dátumát jelzi a jármű állami nyilvántartásba vételéről szóló dokumentumnak megfelelően.

5.8. A 080-as sorkód a jármű regisztrációjának megszűnésének dátumát jelzi.

A jármű nyilvántartásba vételének megszűnésének időpontjának meg kell egyeznie a nyilvántartásba vevő hatóságtól kapott jármű nyilvántartásba vételének (kivezetésének) időpontjával.

5.9. A 090-es sorkód az adóalapot jelöli, amelyet a következők határoznak meg:

- motoros járművek esetében - a jármű motorteljesítménye lóerőben;

- azon légi járművek esetében, amelyeknél a sugárhajtómű tolóerejét határozzák meg - a repülőgép sugárhajtóművének adattábláján lévő statikus tolóerejeként (az összes sugárhajtómű összesített statikus tolóereje) a repülőgép felszállási üzemmódjában, szárazföldi körülmények között kilogrammban az erő;

- azon vízi, nem önjáró (vontatott) járművek esetében, amelyekre bruttó űrtartalom van meghatározva - bruttó űrtartalomként nyilvántartott tonnában.

Vízi és légi járművek esetében a 090-es sorkód a jármű motorteljesítményét jelzi lóerőben. Ha egy járműnek több motorja van, akkor ennek a járműnek az adóalapja ezen motorok lóerőinek összegeként kerül megállapításra.

A törvénykönyv 359. cikke (1) bekezdésének 1., 1.1. és 2. albekezdésében nem meghatározott vízi és légi járművek esetében az adóalapot a jármű egységében kell meghatározni. Ebben az esetben a 090 kódú sorba az „1” kerül beírásra.

5.10. A 100-as sorkód az adóalap mértékegységének kódját jeleníti meg jelen Eljárás 6. számú melléklete szerint.

5.11. A 110-es sorkód a jármű környezetvédelmi osztályát jelzi.

5.12. A 120-as sorkód a jármű használati idejét jelöli (ezt a mutatót a jármű gyártási évétől számított naptári években határozzák meg, és csak azokban az esetekben szerepel, amikor differenciált adókulcsokat állapítanak meg).

A jármű gyártási éve óta eltelt évek számát a tárgyév január 1-jétől számítjuk naptári években, a jármű gyártási évét követő évtől kezdődően.

Például egy 2008-ban gyártott jármű 2016. évi szállítási adójának kiszámításához a jármű gyártási éve óta eltelt évek száma 8 év lesz (2009 és 2016 közötti időszak).

5.13. A 130-as sorkód jelzi a jármű gyártási évét (ha van), a jármű tulajdoni okmányaiban meghatározott módon.

5.14. A 140-es sorkód a jármű tulajdonjogának teljes hónapjainak számát jelzi a jelentési évben, figyelembe véve a Vámkódex 362. cikkének (3) bekezdésében foglaltakat.

5.15. A 160-as sorkód az együtthatót (Kv) jelöli, amely a 140. sorban feltüntetett teljes hónapok számának és az adózási időszak (beszámolási időszak) naptári hónapjainak aránya, az együttható értéke tizedes törtként kerül feltüntetésre. tízezrelékig a Vámkódex 362. cikkének (3) bekezdésével összhangban.

5.16. A 170-es sorkód az Orosz Föderációt alkotó megfelelő jogalany törvénye által megállapított szállítási adó mértékét jelzi a jármű helyén.

5.17. A 190-es sorkód a számított adó összegét jelöli, melynek értéke a 090-es kóddal feltüntetett adóalap, a 170-es kóddal feltüntetett adómérték, a kóddal sorban feltüntetett jogarány szorzataként kerül meghatározásra. 150, a 160-as kóddal jelölt együttható, a 180-as kóddal a sorban feltüntetett növekvő tényező.

5.18. A 200-as sorkód az adókedvezmény igénybevételének teljes hónapjainak számát jelzi.

5.19. A 210-es sorkód a Kl együtthatót jelöli, amely az adókedvezményben részesült teljes hónapok számának és az adózási időszak (beszámolási időszak) naptári hónapjainak aránya. Az együttható értékét tizedes törtként adjuk meg, tízezred pontossággal.

5.20. A 220-as sorkód használatával az első mezőben a jelen Eljárásrend 7. számú melléklete szerinti közlekedési illeték alóli mentesség formájában szereplő adókedvezmény kódját, a második mezőben pedig felhasználásának alapját: a Kbt. cikke, bekezdése és albekezdése. az Orosz Föderációt alkotó jogalany törvénye.

A 220 kódú sort nem töltik ki az Orosz Föderációt alkotó jogalany törvénye által a költségvetésbe fizetendő szállítási adó (kód: 20220) és csökkentés formájában megállapított adókedvezményekre. a közlekedési adó adókulcsában (20230 kód).

A 30200 adókedvezmény kód megadásakor a kedvezmény igénybevételének alapja szerinti második mező nem kerül kitöltésre.

Ha a Vámkódex 356. cikkének harmadik bekezdésével összhangban az Orosz Föderációt alkotó jogalanyok törvényei a járművek helye szerint adókedvezményeket írnak elő, akkor a második mezőben fel kell tüntetni azok használatának alapját: a szám, az Orosz Föderációt alkotó jogalany közlekedési adóról szóló törvénye cikkének bekezdése és albekezdése, amely szerint megfelelő adókedvezményt biztosítanak (mindegyik megjelölt pozícióhoz 4 ismerkedési helyet osztanak ki, míg az a mutató balról jobbra kerül kitöltésre, és ha az attribútum négynél kevesebb karakterből áll, akkor az értéktől balra lévő szabad ismerkedési mezőket nullákkal töltjük ki).

A 220-as sorkód értékét közlekedési adókedvezmény megállapítása esetén kell kitölteni.

5.21. A 230-as sorkód az adókedvezmény összegét jelzi.

Ha a közlekedési adókedvezményt adómentesség formájában állapítják meg, az adókedvezmény összegét a 090-es kóddal megjelölt adóalap, a 170-es kód szerint feltüntetett adókulcs, az adókedvezmény szorzataként kell kiszámítani. a 150-es kóddal sorban jelzett jogot, a 180-as kóddal megjelölt együtthatót, a 210-es kóddal jelölt együtthatót növelve.

230-as sorkód = sorkód 090 x sorkód 170 x sorkód 150 x sorkód 180 x 210-es sorkód.

5.22. A 240-es sorkód használatával az első mezőben az adókedvezmény kódját jelzi a közlekedési adó összegének csökkentése formájában, a második mezőben pedig a felhasználás alapját: a tárgyi törvény cikkét, bekezdését és albekezdését. Orosz Föderáció.

A 240-es sorkód értékét akkor kell kitölteni, ha az Orosz Föderációt alkotó szervezeteknek a járművek helye szerinti törvényei adókedvezményeket biztosítanak, és a kódex 356. cikkének harmadik bekezdésével összhangban az adóalanyok használatának alapjait. Az adókedvezmény kódjait jelen Eljárás 7. számú melléklete tartalmazza.

5.23. A 250-es sorkód az adókedvezmény összegét mutatja rubelben.

Ha az Orosz Föderációt alkotó jogalany joga közlekedési adókedvezményt állapít meg, amely százalékban csökkenti a kiszámított adóösszeget (például a kiszámított adóösszeget 50%-kal csökkentik), az adókedvezmény összege a 090-es kóddal feltüntetett adóalap, a 170-es sorban feltüntetett adókulcs, a 150-es kóddal jelölt sorban feltüntetett joghányad, a 180-as sorban feltüntetett növekvő együttható szorzataként kerül kiszámításra. , a 210-es kódú sorban feltüntetett együttható, valamint a számított adó összegét csökkentő százalék, osztva százzal.

250-es sorkód = 090-es sorkód x 170-es sorkód x 150-es sorkód 180-as sorkód 210-es sorszám x (a számított adóösszeget csökkentő százalék): 100.

5.24. A 260-as sorkód használatával az első mező az adókedvezmény kódját jelzi a szállítási adó mértékének csökkentése formájában, a második mező pedig a használat alapját: az orosz alany törvényének cikke, bekezdése és albekezdése. Föderáció.

A 260 kóddal rendelkező sorban lévő értéket akkor kell kitölteni, ha az Orosz Föderációt alkotó szervezeteknek a járművek helye szerinti törvényei a Vámkódex 356. cikkének harmadik bekezdésével összhangban adókedvezményeket és azok adófizetők általi használatának indokait írják elő.

5.25. A 270-es sorkód az adókedvezmény összegét jelöli rubelben.

Ha az Orosz Föderációt alkotó jogalany joga közlekedési adókedvezményt állapít meg az adókulcs csökkentése formájában, az adókedvezmény összegét a teljes adó után számított adó összegének különbségeként számítják ki. mértéke és a kedvezményes adókulccsal számított adó összege, szorozva a 150-es kódú sorban feltüntetett joghányaddal, a 180-as kódú sorban feltüntetett növekvő együtthatóval és a 210-es kódú sorban megjelenő együtthatóval:

270-es sorkód = 090 x sorkód (adókulcs - kedvezményes kulcs) / 100 x sorkód 150 x sorkód 180 x 210-es sorkód.

5.26. A 280-as sorkód a 12 tonnát meghaladó megengedett legnagyobb tömegű, nyilvántartásba vett gépjármű adólevonási kódját jelöli.

5.27. A 290-es sorkód az adólevonás összegét jelöli rubelben minden, a nyilvántartásban szereplő, 12 tonnát meghaladó megengedett össztömegű járműre vonatkozóan.

Ha a Vámkódex 362. cikkének (2) bekezdésében előírt adólevonás alkalmazásakor a költségvetésbe fizetendő adó összege negatív értéket vesz fel, az adó összegét nullával kell egyenlőnek tekinteni (a kódex 362. cikkének (2) bekezdése). ).

A 300-as sorkód az adózó szervezetek által az adózási időszak végén az egyes járművekre vonatkozóan kiszámított, a költségvetésbe befizetendő szállítási adó összegét jelzi, amelynek értékét a sorok értékeinek különbségeként határozzák meg. a 190 és 230 kódokat, vagy a 190 kódú sorok és a 250, 270 kódú sorok értékei közötti különbséget.

Adólevonás esetén a számított adó összege csökken a 290. sorban feltüntetett adólevonás összegével.

300-as sorkód = 190-es sorkód - 230-as sorkód vagy;

300-as sorkód = 190-es sorkód - 250-es sorkód - 270-es sorkód vagy;

300-as sorkód = 190-es sorkód - 290-es sorkód vagy;

300-as sorkód = 190-es sorkód - 250-es sorkód - 270-es sorkód - 290-es sorkód.